ИнвестТема | Литвинов Владимир

14 Jan 2024 11:30

АЛРОСА ещё жива! ● Возвращение дивидендов Северстали ● Fix Price смог

Друзья, рад представить вам очередное видео с фрагментом вебинара от 11 января, который я проводил для подписчиков ИнвестТема Premium:

https://youtu.be/wjg6nPnGqiw

Сталевары завершили неделю ударным ростом. Причина кроется в желании руководства вернуться к практике выплаты дивидендов. Разбираемся в деталях. Также в видео поговорим об АЛРОСА и санкционном давлении на компанию.

0:20 Разбираем Северсталь

7:37 Fix Price - смог

10:33 Санкции убивают АЛРОСу?

❤️Заваривайте чаек, готовьте печеньки и мы начинаем!

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Jan 2024 05:30

Fix Price - невозможное возможно

Вопрос выплаты дивидендов всегда являлся ключевым на фондовом рынке России. Особенно в эпоху инфраструктурных рисков, блокировок активов и редомициляций. Сохранившие возможность выплаты дивидендов компании, сразу попадают на радары инвесторов, даже если фактическая сумма выплаты небольшая.

Практически все компании, чьи расписки торгуются на Мосбирже, а сами они зарегистрированы за рубежом, регулярно напоминают нам, что выплаты сделать невозможно и в ближайшее время ожидать их не стоит. Однако есть те, кто не словом, а делом доказывают обратное.

💬 ООО «Бэст Прайс» (дочерняя компания Fix Price Group PLC в России) получила разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ на выплату в адрес компании 9,8 млрд рублей в качестве дивидендов за 2022 год.

Напомню, что одна из ведущих в мире сетей магазинов низких фиксированных цен еще не перерегистрировалась в Казахстан, но благодаря большой работе со стороны самой компании по поиску и согласованию рабочего механизма с регулятором, выплата дивидендов стала возможной.

Вы едва ли найдете аналогичный кейс в России, когда компании удалось найти решение для одной из самых главных инфраструктурных проблем с расписками. Одобрение Правкомиссии позволит инвесторам в российских депозитариях получить дивиденды, но сколько мы получим, давайте считать.

💰Сумма к выплате составляет 9,8 млрд рублей, что с учетом 850 млн расписок в обращении, сулит 9,77 рубля на одну бумагу после налогов (а именно withholding tax в размере 15%). По текущим котировкам это чуть больше 3% доходности. У Fix Price нет долга, адаптирующийся к новым реалиям бизнес, хорошие операционные метрики, 27 ярдов прибыли только за 9 месяцев 2023 года. Все это намекает на будущие выплаты, механизм для которых уже выработан.

Менеджемент компании неоднократно заявлял о сохранении планов на выплату дивидендов, поступательно решая инфраструктурные проблемы. Текущие инвесторы будут вознаграждены за ожидание, а для будущих это станет триггером к повышению интереса в отношении бумаг Fix Price.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 Jan 2024 05:31

Аэрофлот - баланс с высоким плечом

Мировые авиаперевозчики продолжают свое восстановление после кризиса 2020 года, вызванного локдауном. На этом фоне интересно взглянуть на отчетность отечественного Аэрофлота за 9 месяцев 2023 года по МСФО.

Итак, выручка увеличилась на 40% до 441 млрд рублей. Рост обусловлен как увеличением пассажиропотока, так и повышением тарифов. На внутренних линиях перевозки вернулись на докризисный уровень, однако их маржинальность значительно уступает международному сегменту. Восстановление международного сегмента еще не завершено, и перед авиакомпанией стоит много сложных задач.

Операционная прибыль достигла 70 млрд рублей (+135% г/г), однако, стоит отметить, что положительный результат был сгенерирован в 3 кв.

Отчетный период Аэрофлот завершил с чистым убытком в размере 111 млрд рублей. Причиной этому – курсовые разницы, вызванные ослаблением рубля. Влияние переоценки на финансовый результат ~150 млрд рублей.

Стоит обратить внимание на тот факт, что при активах в 1,1 трлн рублей, чистых активов компания не имеет. Дыра в капитале составляет внушительные 200 млрд. Однако, при таких значительных активах, капитализация авиаперевозчика составляет всего 146 млрд рублей.

Такая финансовая ситуация приводит к высокой волатильности акций. Если бы компания начала генерировать чистую прибыль хотя бы в размере 50 млрд рублей в год, ее оценка могла бы составить всего три годовые прибыли. С другой стороны, постоянные убытки компании привели к размытию акций в 4 раза и критической закредитованности.

Несмотря на сложное финансовое положение, речи о банкротстве Аэрофлота не идет. Однако, существует риск национализации. В дальнейшем, при продолжении убыточной деятельности, возможна допэмиссия акций, которая будет выкупаться государством для поддержания бизнеса на плаву. Высокие процентные ставки по кредитам также не способствуют улучшению финансового положения эмитента.

Инвестирование в акции Аэрофлота в настоящее время можно рассматривать только как спекулятивную идею. Компания имеет огромный "финансовый рычаг" и переходе в прибыль возможен кратный рост котировок. Однако, с большей вероятностью, следует ожидать продолжения убыточной деятельности и нисходящего тренда.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Jan 2024 06:30

Итоги 2023 года. Часть 3/3

Вчера рассмотрели первую партию отраслей и их итоги за 23 год. Сегодня продолжаем секторальный анализ.

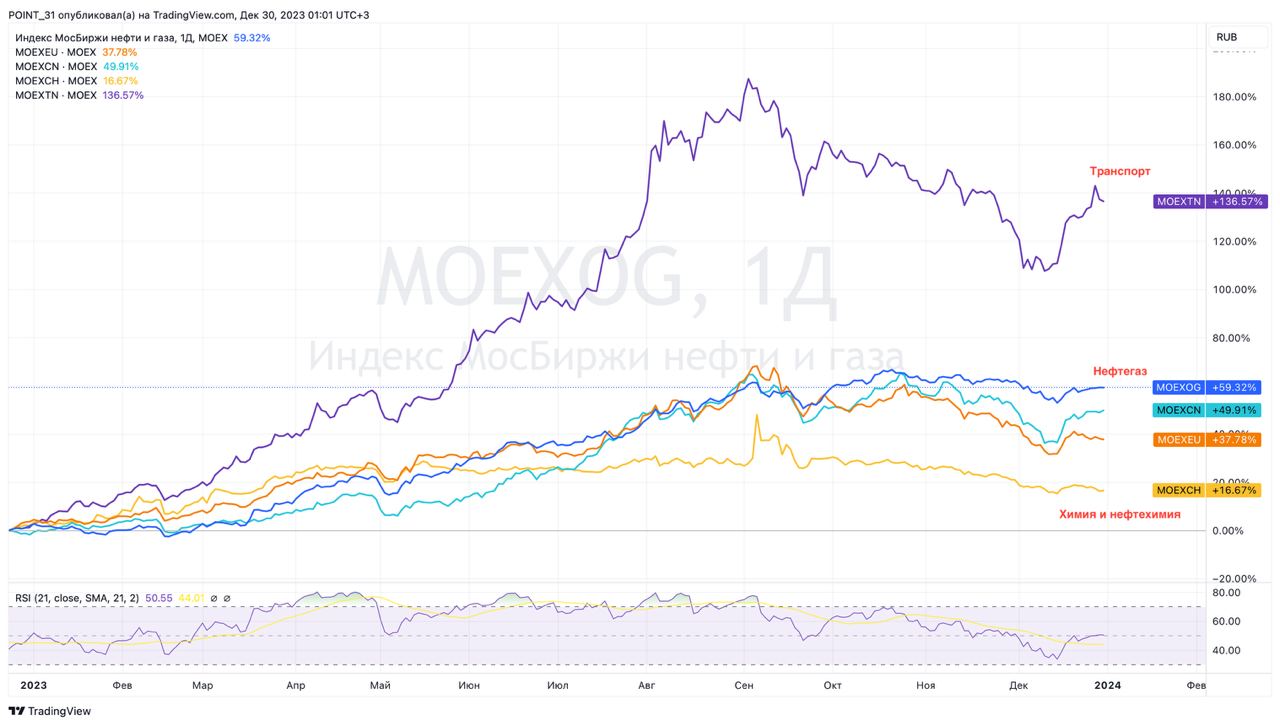

Нефтегазовый сектор (MOEXOG)

Рост сектора составил 56% против падения на 39% годом ранее. Компаниям не просто удалось устоять, но и значительно трансформировать свою логистику. Индия и Китай со скидкой выбрали значительный европейский объем, а высокий курс доллара наполнял кубышки. Я бы не исключал последствий «закручивания санкционных гаек» в 24 году, но в моменте сектор выглядит хорошо. Ну а мои предпочтения по эмитентам вы наверняка знаете.

Электроэнергетика (MOEXEU)

Сектору в 23 году удалось лишь компенсировать потери прошлого. Рост на 33% против падения на 29% в 2022 году. Часть представителей сектора удерживает на борту недружественных мажоритариев, что создает дополнительные риски. Плюс невыразительная динамика финансовых показателей и «блок по дивидендам». Все это не дает раскрыться потенциалу. Хоть я и посматриваю на ФСК-Россети с ИнтерРАО, но не жду ускорения роста.

Потребительский сектор (MOEXCN)

Тяжеловесы индекса - Русагро, X5 Group и Магнит вытянули 23 год в плюс 53%, завершив 22-й в минус 36%. По каждой компании сектора можно найти отдельные драйверы роста, но я назову лишь отскок в квазироссийских бумагах. Тех самых расписках, которыми выделяется сектор. Разрушительных последствий не произошло, а высокая инфляция и конъюнктурный позитив сделали остальное. Жду «навес ликвидности», но X5 с Русагро очень нравятся…

Химия и нефтехимия (MOEXCH)

Мало скажете вы, и ошибетесь. В абсолютном выражении рост сектора на 14% в 23 году выглядит слабо, однако он единственный, кто завершил кризисный 22-й год в плюс 4%. Отсутствие прямых запретов на экспорт продукции позволяет компаниям сохранять объемы продаж. Цены на продукцию после «вспышки» в 22-ом году охлаждаются до сих пор, но это не мешает той же Фосагро выплачивать дивиденды. Вот на ней я и сосредоточусь в 24 году.

Транспортный сектор (MOEXTN)

«Царь во дворца», кричали инвесторы завидев 134% доходности по индексу. Даже сравнивать с падением на 46% в 22 году не уместно. Логистика страны перестраивается, что придает импульс для компаний сектора. Кому-то больше, кому-то меньше. В своем портфеле я хочу видеть тех, кому больше. Совкомфлот плавно разрезает ледяной покров рынка, я жду серьезного отката по этому индексу, а мы с вами со следующей недели снова приступим к точечным разборам компаний.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Jan 2024 06:31

Итоги 2023 года. Часть 1/3

Друзья, рад вас приветствовать на страницах моего блога в новом году. По традиции на короткой праздничной неделе я опубликую для вас серию статей, в которых подобьем итоги 23 года, проведем секторальный анализ и выделим перспективные бумаги на будущий год.

В 23 году фондовый рынок России заметно восстановился после потерь 22 года. Причина кроется в купировании геополитического конфликта, сохранении фундаментальных метрик публичных компаний, стабилизации экономики и девальвации рубля. 23-й порадовал и новыми игроками на бирже. Давайте коротко пробежимся по этим тезисам.

Геополитика

После кризисного 22 года инвесторы настороженно подходили к выбору активов в начале года, вспоминая бойню перед биржевыми каникулами, а потом понеслось… Отзвуки конфликта были слышны лишь в приграничных районах, развязывая руки быкам. Начиная с весны рынок почти безотказно начал расти, попутно разгоняя неликвидные активы и наши портфели. Текущее замедление роста стало вполне логичным этапом, и может служить отправной точной для дальнейшего восстановления. Для этого нужно лишь спокойствие на «фронтах».

Экономика и доллар

Мягкая кредитно-денежная политика в начале 23 года сменилась ужесточением, как только стало понятно, что курс национальной валюты неминуемо будет снижаться. Падение объемов экспорта углеводородов заставило регулятор потянуть за свои «зеленые рычаги». В итоге на конец года мы увидели доллар выше 90 рублей и ставку ЦБ на 16%. Если период высоких ставок с нами надолго, то по доллару ожидаю широкий флэт в первой половине 24 года.

Бум IPO/SPO

Выступление Президента на ПМЭФ-2023 распахнуло двери на фондовый рынок компаниям, которые давно к этому присматривались. Мы увидели успешные листинги Астры, ЮГК и Совкомбанка, в которых удалось поучаствовать. 24 год обещает быть не менее жарким. Я часто прожариваю компании перед IPO, разбирая их бизнес-модель, фин показатели и перспективы. Что как ни это позволит принять верное инвестиционное решение.

Все события и тренды тяжело уместить в одной статье, но для консолидации нашего восприятия вполне. В следующей статье начнем анализ десяти секторальных индексов: нефтегазовый, транспортный, нефтехимия, потребительский, электроэнергетика, финансовый, металлы и добыча, строительный, телекоммуникации, информационные технологии, а начнем уже завтра 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 Dec 2023 15:24

Пламя и боль

Набивший оскомину тезис о новых витках эскалации конфликта запылился в сознании инвесторов. Мало кто вспоминает резню на рынках в 2022 году, мучительный боковик, страх потерять остаток депозита. Понимание, что целый год потребовалось рынку, чтобы только вернуться на уровни 2021 года, унесло волной всеобъемлющего позитива.

«Успешный» уходящий год снова возбудил самую страшную эмоцию у инвесторов - жадность. Смотря на сотни Telegram каналов о прибыльном трейдинге, великолепной доходности и простейших шагах для ее получения, инвесторы гасят в себе любые нотки скептицизма.

Эмоция заставляет скупать активы на бирже не дожидаясь просадок. Она же толкает людей любой ценой успеть подготовиться к новогоднему столу. Делать это несмотря на рокот сирен воздушной тревоги, пламя от горящих машин, трупы, разбросанные по городу и крики детей.

Пожар потушат, осколки ракет соберут. Только вот осколки судеб навряд ли. Но память приглушит болезненные воспоминания и уже 3 января вы откроете терминал или мобильное приложение с желанием прикупить немного активов. Ведь просадок больше не будет!

Выводы этой статьи найдете между строк. Да и в целом у меня сейчас нет желания вас в чем-то убеждать. Берегите себя, Друзья. Завтра я обязательно еще вернусь с пожеланиями, а сейчас…

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Dec 2023 13:31

Делимобиль - тренды на рынке совместной мобильности

Первой компанией, которая порадует нас своим IPO в новом году, может стать Делимобиль. ЦБ уже зарегистрировал дополнительный выпуск и проспект акций сервиса каршеринга, а мы сегодня с вами посмотрим на результаты компании в 2023 году и прикинем, чем предстоящее IPO может быть интересным.

Но начать я бы хотел с исследования аналитической компании Б1. Коллеги изучили российский рынок совместной мобильности и пришли к выводу, что объем рынка каршеринга в 2023 году составит 44 млрд рублей, а к 2028 году может вырасти до 234 млрд со среднегодовым темпом роста в 40%. Потенциал действительно хороший, тем более если учитывать скромные темпы роста того же такси (+7%) и аренды автомобилей (+9%).

Позитивный тренд можно проследить и по результатам самого Делимобиля. За 9 месяцев 2023 года по РСБУ выручка компании выросла на 31% до 12,3 млрд рублей. Валовая прибыль увеличилась в 2,4 раза, а что самое главное, компания получила 1,1 млрд рублей чистой прибыли против убытка годом ранее. По данным Б1, компания лидирует на российском рынке и по размеру автопарка, и количеству поездок.

Еще одним подспорьем для бизнес-модели компании становятся проблемы в сегменте личных автомобилей. Так, продажи новых легковых автомобилей упали на 59% в 2022 году и все еще далеки от докризисных значений. На фоне удорожания кредитов и увеличения стоимости самих автомобилей стагнирует спрос на личные авто, что становится основным драйвером роста каршеринга.

По данным все тех же аналитиков из Б1, Москва и Санкт-Петербург сохранят роли лидеров по числу поездок, но с 2024 года начнет расти доля прочих городов с населением 500+ тысяч человек. Делимобиль уже предоставляет свои услуги, помимо столиц, в Самаре, Тольятти, Нижнем Новгороде, Екатеринбурге, Новосибирске, Туле, Казани и Ростове-на-Дону.

Аудитория Делимобиля в России превышает 9 млн пользователей, автопарк – более 24 тыс. машин на конец 3 квартала 2023. Рынок позволяет как минимум удвоить автопарк, но с учетом такой динамики рынка и его емкости, думаю мы увидим куда лучшие значения. Рост популярности модели шеренга, его доступность и отраслевые тренды позволят компании существенно нарастить свои финансовые показатели в будущем. Внимательно слежу за новостями о грядущем IPO.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 Dec 2023 12:48

Займер – крупный финтех с ROE 60%

Сектор МФО практически не представлен на фондовом рынке. Тем не менее отрасль активно развивается и в ней можно поискать интересных представителей, которые могут в будущем порадовать нас своим листингом. В руки мне попал финансовый отчет по МСФО лидера индустрии – финтех-компании Займер, который мы сегодня и разберем.

Итак, по итогам 9 месяцев 2023 года объем выдач займов компанией увеличился на 1,5% до 39,3 млрд рублей. Недавно Займер отметил свое 10-летие, а количество клиентов, зарегистрированных в его базе, превысило 17 млн человек. В 2023 году компания сфокусировалась на выдаче займов повторным клиентам, у которых низкий уровень просроченной задолженности, составляющий всего 8%.

Кредитный портфель превысил 33 млрд рублей, а средний срок займа составляет 28 дней, что говорит о высокой оборачиваемости портфеля. Благодаря улучшению качества выдач компания смогла уменьшить отчисления в резервы на 63,4% до 2,6 млрд рублей. В итоге чистая прибыль выросла на 33,5% до 5,2 млрд рублей.

Операционные расходы финтеха в основном формируются за счет костов на привлечение клиентов онлайн и инвестиций в IT-платформу собственной разработки. Это база будущего роста.

Обращает на себя внимание устойчиво высокая рентабельность капитала, составляющая 60%, что является впечатляющим результатом, особенно в сравнении с банками. Этот результат был достигнут даже несмотря на снижение процентных доходов из-за ужесточения регулирования со стороны ЦБ, а именно сокращение предельной стоимости кредитов и займов до 0,8% в день.

Руководство компании не видит в этом угрозы для бизнеса и считает, что это может стать драйвером роста, поскольку уменьшение ставки снижает долговую нагрузку на заемщиков и косвенно улучшает качество кредитного портфеля. Повышение ключевой ставки ЦБ до 16% и ужесточение макропруденциальных лимитов также может быть для МФО потенциальной точкой роста, поскольку банки вынуждены сокращать выдачи новых кредитов и их клиенты чаще обращаются в микрофинансовые компании.

Источники финансирования на 92% представлены собственными средствами. У Займера высокая прибыль, которая реинвестируется в развитие бизнеса или направляется на дивиденды. Оставшиеся 8% фондирования в основном приходятся на облигации, которые, по мнению руководства, являются более выгодными, чем банковские кредиты.

Ужесточение регулирования со стороны ЦБ может оказаться выгодным для крупных компаний, так как это делает рынок более прозрачным и избавляет его от мелких игроков. Займер - №1 в России согласно рэнкингам «ЭкспертРА». Компания успешно завершила отчетный период, сохранила значительный запас по нормативу достаточности капитал и может быть интересна, если надумает выходить на рынок в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Dec 2023 13:32

Вклады в банке под 21% ● Топ-5 вкладов на 2024 год ● Как получить такую ставку? - лайвхак

ЦБ поднял ключевую ставку до 16%. Это открывает окно возможностей для открытия вкладов под повышенный процент, но как получить 18-19% и даже 21%? В этом видео разбираемся с сервисом от Московской биржи - Финуслугами. Подберем топ-5 вкладов на 2024 год, а также я расскажу обо всех нюансах.

Видео доступно по ссылке 👉🏻 https://www.youtube.com/watch?v=Z_HLEb8BDEA

Тайминги:

0:24 Влияние ставки ЦБ на вклады

1:35 Выбираем лучший вклад на Финуслугах

3:15 Топ-5 вкладов на 24 год

5:17 Как открыть вклад под повышенный процент?

Также подготовил текстовую инструкцию 👉🏻 litvinovvladimir/KOWyeUHtN9R" rel="nofollow">https://teletype.in/@

❤️Если материал оказался полезен, ставьте под видео лайк. Постараюсь чаще для вас находить такие лайвхаки.

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Dec 2023 16:01

Объем выставленных на продажу долгов может достичь 293 млрд руб. к концу 2023 года. Как на этом заработать?

Краудлендинговая платформа Nibble Invest запустила флагманский продукт Legal Collection - инвестиции в покупку портфелей просроченной задолженности.

Что получает инвестор?

- Высокую доходность до 30% за счет высокой маржинальности бизнеса

- Диверсификацию благодаря инвестициям в разные портфели разных компаний, которые являются активами компании и могут использоваться как залог для выполнения кредитных обязательств

- Стабильность выплат, которую обеспечивают множество портфелей в работе

- Инвестиции в компании с высоким уровнем надежности и поручительством крупного бизнеса

А прямо сейчас на платформе проходит очень выгодная акция, инвестируйте от 5000 рублей в инвестпредложение сроком от 6 месяцев и получите 50% к доходу!

Инвестируйте и получайте дополнительный доход по ссылке: https://bit.ly/46XIkKL

Реклама. ООО "НибблИнвест"

ИНН: 5406821800, erid: LjN8JuLHE

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Dec 2023 08:31

Подводим итоги года в кругу друзей!

Ранее я анонсировал эфир с моими колегами Юрием Козловым «Инвестируй или проиграешь» и Георгием Аведиковым «Инвестократъ».

Сегодня, в 17-00 мск проведем долгожданный эфир. Ссылка на трансляцию 👉🏻 https://youtube.com/live/SCLKzM98GWM?feature=share

Темы эфира:

1) На чем НЕ удалось заработать в 2023 году?

2) Какие события на рынке в 2023 году стали самыми важными?

3) Чего ждать от 2024 года?

🎬Запись будет доступна по той же ссылке. А после эфира я добавлю к этому посту тайминги для вашего удобства.

Подключайтесь, будет интересно и полезно!

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Dec 2023 05:30

ИнтерРАО - сомнительная инвест-идея

Одним из самых слабых секторов по динамике в 2023 году становится «Электроэнергетика» (+30% с начала года). Это не удивительно, ведь у компаний зафиксированы повышенные расходы в следствии девальвации рубля и инфляции. Негатива для ИнтерРАО добавляет падение объемов поставки электроэнергии в Китай с 600 МВт до 100-200 МВт. Давайте разберем отчет компании и сделаем выводы.

Итак, выручка ИнтерРАО за 9 месяцев 2023 года увеличилась всего на 7,3% до 969,2 млрд рублей. Из позитивного отмечу рост клиентской базы, сбалансированность тарифов, и возможность их повышения в текущих условиях. Лучшим сегментом по-прежнему является «Сбытовой» с долей в 68% от общей выручки (+9,9% год к году).

Сегмент «Электрогенерация в РФ» также подрос на 7,8% до 118,1 млрд рублей. Причина кроется в увеличении выработки и росте цен на РСВ. Однако тут стоит учитывать, что по ряду объектов закончился срок действия ДПМ, поэтому падение выручки от продажи мощности может продолжиться.

Отстающим сегментом является «Трейдинг». Как мы выяснили из начала статьи, ИнтерРАО переориентирует продажи в страны Азии не так успешно. А вот приостановка экспорта в Финляндию и страны Балтии с мая 2022 года, еще больше давят на результаты.

Вкупе с ростом операционных расходов на 8,5% до 879 млрд рублей, это стало одним из триггеров к снижению EBITDA. В итоге показатель уменьшился на 4,5% до 127,3 млрд рублей. Прибыль компании также снизилась на 5% до 97,2 ярда. Идет явное замедление фин показателей, а девальвационные процессы не способны нивелировать негатив.

ИнтерРАО выплатила дивиденды за 2022 год на уровне 0,28 рублей на одну акцию, что принесло 6,5% доходности. Стабильность сектора поможет и в 2023 году показать соразмерную доходность. Достаточно ли этого? При двузначных доходностях тех же нефтяников, сомневаюсь.

К тому же до сих пор не ясна судьба колоссальной денежной кубышки компании. Точнее вызывает непонимание ее целевое использование. Удержание в текущей ситуации рублевой кубышки видится не самым лучшим решением, а если учесть слабые финансовые результаты, реализация инвест-идеи может затянуться на годы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Dec 2023 09:01

Русгидро - не стоит обольщаться

Компания опубликовала сильные финансовые результаты за 9 месяцев 2023 года, однако в бочке меда не обошлось без ложки дегтя. Акции Русгидро находятся около годового минимума, и возникает вопрос, можно ли рассматривать их в качестве инвестиционной идеи. Давайте разбираться.

Итак, выручка увеличилась на 21,1% до 410,9 млрд рублей. Положительная динамика связана с индексацией оптовых тарифов на электроэнергию, увеличением выработки на гидроэлектростанциях в Сибири и тепловых электростанциях на Дальнем Востоке, а также неплохим ростом субсидий. Операционные расходы росли медленнее выручки, что позволило компании увеличить чистую прибыль почти в полтора раза до 57,1 млрд рублей.

В 4 квартале прибыль может сократиться по двум причинам. Во-первых, высокая ключевая ставка ЦБ увеличит расходы на обслуживание займов. Во-вторых, дорожающий уголь может увеличить убытки электростанций на Дальнем Востоке. Совет Федерации выдвинул предложение о компенсации Русгидро убытков от роста цен на уголь за счет федерального бюджета. Однако в Минэнерго заявили, что окончательное решение о такой компенсации пока не принято.

Русгидро находится в активной фазе инвестиционной программы, поэтому продолжает генерировать отрицательный свободный денежный поток, который в отчетном периоде составил 66,1 млрд рублей. Показатель долга к EBITDA увеличился с 2,2х до 2,4х, и скорее всего, продолжит расти в 4 квартале из-за необходимости финансирования инвестпрограммы.

Дивидендная политика компании предусматривает выплату акционерам 50% скорр. чистой прибыли, но не ниже среднего значения за последние три года. Учитывая, что приоритетом руководства является инвест программа, а не выплата дивидендов, вероятно размер выплат за 2023 год останется на уровне прошлого года - 0,0503 рубля на акцию, что ориентирует нас на доходность 6,8%.

Даже если ЦБ весной начнет активно снижать ключевую ставку, то дивидендная доходность в акциях Русгидро всё равно будет в 2 раза ниже ставки ЦБ. Акции компании в этом году выглядят значительно хуже рынка, поскольку инвесторов смущает гигантская инвестиционная программа компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 Dec 2023 05:30

МТС - бесплатный сыр для второй мышки

Долгое время сотовые операторы не могли пройти регуляторный заслон, который сдерживал рост тарифов. Пожалуй, это является самой главной причиной столь консервативной динамики их доходов. И вот свершилось. Согласно утвержденной правительством стратегии развития отрасли связи до 2035 года, сотовые операторы смогут проиндексировать цены на связь выше уровня инфляции.

Замечательная новость, но бесплатный сыр вы знаете кому достается. Та же стратегия предоставляет право на повышение тарифов только при условии, если оператор берет на себя обязательство по развитию новых поколений связи и строительства инфраструктуры в ДНР, ЛНР, Херсонской и Запорожской областях. Это открывает окно возможностей для операторов связи, но и несет в себе дополнительные санкционные риски.

Документ был утвержден 4 декабря и мы не можем в полной мере оценить перспективы и риски. Зато можем разобрать отчет МТС за 9 месяцев текущего года. Итак, выручка компании за отчетный период выросла на 12,2% до 446 млрд рублей. Хорошая динамика обусловлена ростом доходов от базовых телеком-услуг и восстановлением розничных продаж (за январь - ноябрь компания зафиксировала рекордные с 2020 г. продажи смартфонов).

Остальные бизнес-сегменты также показали рост. Компания продолжает трансформацию из Telco в Techco, наращивая показатели своих финтех-услуг, планирует внедрение цифрового рубля, а МТС Банк уже традиционно находится в лидерах по динамике прибыли. Так, чистая прибыль банка выросла в 6 раз за 9 месяцев 2023 года до 10,9 млрд рублей, а чистая прибыль Группы прибавила 41,8% до 38,5 млрд рублей.

Отличные финансовые показатели за отчетный период немного оттеняет рост и так высокого долга. На конец сентября чистый долг МТС вырос до 437,9 млрд рублей. Как по мне, это является ключевым риском для будущего компании. Несмотря на приемлемый мультипликатор ND/EBITDA на уровне 1,8x, процентные расходы на покрытие долга будут мешать МТС показывать аналогичную динамику прибыли в будущем.

Тем не менее материнская компания в лице АФК Системы продолжит «вытягивать ликвидность» через дивиденды. За 2022 год акционеры получили 9,9% доходности, а если учитывать сильные результаты 2023 года, то могут рассчитывать на двузначные доходности. Хорошо ли это, каждый решит сам. Ну а я пожалуй дождусь решения МТС в отношении развития бизнеса в новых регионах.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Dec 2023 05:30

HeadHunter - оценка может быть завышена

Российский бизнес сталкивается с острым дефицитом рабочей силы. С одной стороны, заметен отток высококвалифицированных специалистов с 2022 года, с другой, слабый рубль снижает привлекательность для мигрантов, которые приезжали в РФ на заработки. На этом фоне интересно проследить за идеей в HeadHunter.

Компания как раз отчиталась за третий квартал 2023 года. По финансовым показателям выручка бизнеса выросла на 76,4% до 8,3 млрд, чистая прибыль показала кратный рост с 1,4 до 4,1 млрд рублей. Рост скорректированной прибыли чуть скромней – 120% г/г до 3,9 млрд. В основном корректировки идут на курсовые разницы.

Скорректированная чистая маржинальность составила 47%. Это очень хороший показатель. Рост с 37,6% годом ранее говорит о том, что конъюнктура для бизнеса HH действительно стала лучше и с единицы выручки компания может получать больше прибыли.

По оценке Министерства труда, ожидать нормализации ситуации с рынком труда не стоит. Рост государственных заказов, отток кадров и переход к импортозамещению будут дальше приводить к низкой безработице на горизонте год-два. В июне 2023 года показатель безработицы упал до 3,1%. За десять лет наблюдений это самый низкий показатель. С июля по сентябрь безработица остается на уровне 3%.

HeadHunter зарабатывает на размещении вакансий компаниями. Чем дольше висит объявление и чем их больше, тем лучше для HH. Поэтому ситуация, где за работника «дерутся», выгодна для бизнеса. Ложкой дегтя в этой истории является оценка HH. Капитализация 177 млрд при текущей прибыли за 12 мес. в 11 млрд, выглядит завышенной. Прибыль, вероятно, продолжит рост, но такая динамику уже заложена в цене.

💬Дивиденды HeadHunter не платит. Поэтому дивидендным инвесторам история не интересна. Более того, в ближайшие несколько лет, навряд ли дивиденды появятся. Поэтому на HH стоит смотреть исключительно как на компанию роста.

В настоящий момент идет процесс реструктуризации расписок. Более того часть бумаг попала под блокировку на бирже СПб. Если на этом фоне котировки уйдут в коррекцию, то может быть интересная точка входа. По текущим же ценам предпочитаю оставаться в стороне.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Jan 2024 05:30

Рост инфляции позитивен для фудритейлеров

На последнем заседании 15 декабря Центробанк России дал понять, что может завершить цикл повышения процентных ставок. Тем не менее, инвесторам не стоит расслабляться, поскольку регулятор ожидает пика инфляции только весной. Почему фудритейлеры комфортно себя чувствуют в периоды высокой инфляции? Давайте разбираться.

Одним из эффектов высокой инфляции является возможность для торговых сетей повышать цены на товары. В России сейчас наблюдается низкая безработица, вызванная дефицитом рабочей силы, что вынуждает работодателей повышать зарплаты. Это, в свою очередь, способствует росту реальных доходов населения. Таким образом, в условиях высокой инфляции и роста реальных доходов населения, торговые сети фиксируют увеличение спроса на свои товары, что положительно сказывается на их рентабельности.

Росстат еще не представил данные за весь 2023 год, однако по итогам 10 месяцев средняя зарплата в стране увеличилась на 18,2%, что более чем в два раза превышает уровень инфляции. Хотя в некоторых отраслях зарплаты росли не так быстро, и каждый человек имеет свою собственную инфляцию, в целом можно сделать вывод, что доходы населения показывают положительную динамику. Это позволяет домохозяйствам не ограничивать свои расходы на продовольствие. В то же время, некоторые потребители могут перейти на покупки в дискаунтерах, поэтому ритейлеры, которые быстро открывают такие магазины, могут оказаться в выигрышном положении.

При выборе компаний в секторе фудритейла стоит обратить внимание на несколько ключевых показателей. Во-первых, выручка. Желательно выбирать эмитентов, чья выручка превышает уровень инфляции, и чем выше, тем лучше. Например, О'кей в последнее время стабильно показывает слабые результаты, что отражается на низком мультипликаторе P/S. Во-вторых, стоит обратить внимание на сопоставимые продажи (Like-for-like). Этот показатель отражает органический рост бизнеса. Идеальным вариантом будет выбрать эмитента, у которого оба этих показателя являются максимальными в отрасли. Например, по итогам трех кварталов прошлого года таким эмитентом был X5.

В конце января фудритейлеры обычно начинают публиковать операционные результаты за 4 кв., что может стать драйвером для роста котировок акций. Если прогнозы ЦБ окажутся верными и пик инфляции придется на весну, то после 1 кв. фудритейлеры могут столкнуться с замедлением роста капитализации. Это связано с тем, что инвесторы будут перекладываться в другие секторы фондового рынка.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Jan 2024 05:30

Что выгоднее: фонды денежного рынка или краткосрочные облигации?

ЦБ РФ в прошлом году поступательно поднял ставку до 16%. С середины августа 2023 года у нас действуют двузначные ставки, и с тех пор индекс Мосбиржи консолидируется около психологического уровня 3000 пунктов. При этом фонды денежного рынка и краткосрочные облигации позволили инвесторам за это время получить хоть и небольшую, но все же доходность. В чем преимущества и недостатки фондов денежного рынка и краткосрочных облигаций? Давайте разбираться.

Фонды денежного рынка — это инвестиционные фонды, созданные управляющими компаниями, которые инвестируют в инструменты денежного рынка. Они осуществляют сделки обратного РЕПО с Центральным контрагентом. Доходность фондов денежного рынка ориентирована на ставку RUSFAR, которая коррелирует с ключевой ставкой ЦБ.

На Мосбирже торгуются 4 таких фонда: от Сбера (SBMM), ВТБ (LQDT), Альфы (AKMM) и Тинькофф (TMON). Покупать фонды необходимо только у того же брокера, поскольку в этом случае не взимается брокерская комиссия за покупку/продажу. Однако стоит отметить один интересный момент - фонд TMON нельзя приобрести у брокера Тинькофф, и получить внятный комментарий от службы поддержки не удалось.

Что касается краткосрочных облигаций, то если рассматривать сегмент ОФЗ, который считается наиболее надежным, то на горизонте 3-6 месяцев доходность в этих бумагах обычно находится на уровне или немного ниже фондов денежного рынка. Однако, при покупке облигаций вы обязательно должны заплатить брокерскую комиссию за сделку, что снизит вашу доходность. Есть ли выход из этой ситуации? Да, можно рассмотреть возможность приобретения корпоративных облигаций с кредитным рейтингом от АКРА или Эксперт РА на уровне А-АА. Доходность по таким бумагам обычно выше, чем у фондов денежного рынка.

Согласно матрице дефолтов Эксперт РА, на годовом горизонте вероятность дефолта по облигациям с рейтингом А-АА составляет менее 1%. Риск дефолта минимальный, но он все же есть, поэтому перед покупкой бумаг все же разумно посмотреть на показатель Net Debt/EBITDA, чтобы он был не выше 3,5х на протяжении последних трех лет.

Фонды денежного рынка являются самым простым и понятным инструментом для размещения капитала в периоды коррекций на рынке акций. В краткосрочных корпоративных облигациях доходность может быть выше, но здесь придется потратить немного времени и изучить платёжеспособность эмитента.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

08 Jan 2024 07:31

🎁 Друзья, поздравляю вас с прошедшими и предстоящими праздниками. Несмотря на официальный выходной в стране, Мосбиржа открывает двери для всех желающих поскорей закупиться активами. Мы не будем спешить и приступим к анализу рынка, отдельных идей на нем с завтрашнего дня.

В планах «добить» несколько отчетов за 9 месяцев 2023 года, а ключевой будет проработка идеи по Сургутнефтегазу. Посмотрим, можно ли купить акции компании по любой цене, как квазизащиту от девальвации рубля и повышения ставки ЦБ.

❗️Также напоминаю, что остался всего 1 день до конца новогодней акции на подключение к моему Premium каналу. По ней вы можете получить скидку на все тарифы, а при покупке годового еще и месяц в подарок 🎁

В ближайшее время цена на Premium будет повышена с учетом инфляции, а сейчас у вас есть отличная возможность и старые тарифы прихватить, и скидку с бонусами. Спешите, акция действует до конца сегодняшнего дня!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Jan 2024 06:30

Итоги 2023 года. Часть 2/3

Вчера мы стартовали 2023 год с разбора общерыночных явлений. Сегодня я хочу перейти к конкретным идеям в разрезе секторов. Только давайте сравним еще и с динамикой за 2022 год, для наглядности, удалось ли сектору отбить кризисную просадку. Начинаем…

Металлы и добыча (MOEXMM)

Рост сектора составил 32% против падения на 47% годом ранее. Если в прошлом году компании лишились части экспорта и «перестраивали дорогую логистику», то в 23 году остались те же проблемы и добавилась коррекция цен на commodity. Как пример, новые санкции на АЛРОСу с одновременным падением цен на алмазное сырье. Однако по сектору сохраняю позитивный настрой на 24 год. Когда покупать, как не в цикле снижения отрасли?...

Строительный сектор (MOEXRE)

Застройщикам также не удалось полностью «покрыть» потери 2022 года в размере 41%. Сказывается перегретость отрасли, замедление темпов роста финансовых показателей и неопределенность в отношении льготной ипотеки. В итоге рост индекса составил всего 38%. Все решится в июле 24 года, когда будет решение по «льготке». Если изолированно от этих событий смотреть на сектор, то Самолет «ван лав».

Телекоммуникации (MOEXTL)

Самый «скучный» сектор таким и остается. Падение на 26% в 2022 году сменилось невыразительным ростом на 15% в 2023 году. Отбить потери не получилось, равно как и получить новых драйверов роста. Ростелеком выглядит по органичнее с небольшим запасом по фундаменталу. МТС, кроме как дивидендами, не интересен. Есть там и парочка неликвидов, но о них в другой раз.

Информационные технологии (MOEXIT)

За счет инфраструктурного риска и наличия в секторе большого кол-ва расписок, IT-индекс потерял в 22 году рекордные 58%, а в 23 году успел отбить лишь 54%. Хороший результат, но большой вес в индексе у Яндекса, чья судьба еще не определена. VK, Софтлайн и HeadHunter перебрались в РФ, но инвест-идея есть лишь у последнего. Еще выделю Позитив и Ozon, но маркетплейсу нужно возвращаться на родину.

Финансовый сектор (MOEXFN)

Сильнейший на сегодня сектор вырос за 23 год на 59% (-48% в 22-м году), со Сбером в авангарде. «Зеленый» банк завершит год с рекордной прибылью и высокими дивидендами. Неплохо выглядит Банк Санкт-Петербург и новичок на бирже Совкомбанк, а вот по остальным у меня прогнозы не радужные. Подпортит картинку высокая ставка, которая снизит процентные доходы банков в 24 году. Сегодня опущу прочие финансовые холдинги, а завтра рассмотрим оставшиеся сектора 🔜

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 Dec 2023 10:30

Друзья, 2023 год идет к своему завершению. Для кого-то из вас он стал глотком свежего воздуха. Поводом задуматься и периодом трансформации себя, своей работы, своих портфелей. Другим он принес дополнительные испытания. Он был «разным», и он заканчивается.

🎄В 2024 году искренне хочу пожелать здоровья вам и вашим близким, мирного неба над головой, а рыночные доходности приложатся. С Наступающим!

Всегда Ваш, Литвинов Владимир!

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Dec 2023 05:30

НоваБев (Белуга) - идея на 2024 год?

Разбирать Белугу прямо перед Новым годом уже стало традицией. В 2023 году удалось хорошо прокатиться на этой инвест-идее, но остался ли еще потенциал у акций топ-1 производителя спиртных напитков в России? Давайте разбираться, по пути затронув отчет компании за 9 месяцев 2023 года.

🐟Итак, продажи продукции за отчетный период упали на 1% до 11,3 млн декалитров, что являлось следствием высокой базой прошлого года. В первом полугодии 2022 года продажи были экстраординарными. При этом выручка компании за тот же период выросла на 17% до 77,7 млрд рублей, компенсировав выпавшие доходы от экспорта суперпремиального бренда Beluga.

В третьем квартале темпы роста ускорились в связи с «высоким» сезоном. Количество магазинов ВинЛаб также продолжает расти, плюс 26% (1581 маг.) Именно этот сегмент служит отправной точкой для роста бизнеса. Выручка в сегменте «Розница» увеличилась за 9 месяцев на 33,2% до 46,5 млрд рублей.

Однако стоит учитывать, что этот сегмент менее рентабельный, а расходная его часть растет пропорционально. Поддержку должна оказать диверсификация портфеля брендов, вертикальная интеграция и масштабная дистрибуция. В итоге EBITDA компании увеличилась на 6%, а чистая прибыль всего на 1% до 5,3 млрд рублей.

💰Ранее компания утвердила дивиденды в размере 135 рублей на одну акцию за третий квартал 2023 года. Вкупе с осенней выплатой в размере 320 рублей ориентируют нас на 8% доходности. Понятная дивидендная политика и стабильные денежные потоки оставляют статус «дивидендной идеи» за НоваБев.

Но одними дивидендами сыт не будешь. Компания ожидаемо столкнулась с проблемами масштабируемости, замедляет рост прибыли, выручки основного сегмента и прибыли на акцию. По данным Росалкогольтабакконтроля, розничные продажи водки в России в январе — ноябре 2023 года снизились на 0,9% и могут оставаться под давлением. Поэтому я бы не рассчитывал на импульсный рост акций, но полностью исключать идею из вотчлиста тоже не стану.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Dec 2023 05:30

ЦИАН: затишье перед бурей?

Власти вводят более жесткое регулирование льготной ипотеки на первичном рынке недвижимости, а на вторичке ипотечные ставки уже запредельные. Как эта ситуация отразится на одной из крупнейших онлайн-платформ объявлений о недвижимости? Давайте разбираться.

ЦИАН продемонстрировал отличные результаты за 3 кв. 2023 года. Выручка компании увеличилась на 44% до 3,2 млрд рублей. Этот рост обусловлен повышением монетизации объявлений, эффективной лидогенерацией и увеличением доходов от медийной рекламы. Благодаря сдержанному росту операционных расходов, компания сумела увеличить чистую прибыль на 113,7% до 0,8 млрд рублей.

В 4 кв. ЦИАН продолжит демонстрировать сильные результаты. Однако, перспективы на 2024 год остаются неопределенными. С одной стороны, ставки по ипотеке на вторичном рынке недвижимости будут высокими, что может привести к сокращению сделок в этом сегменте. С другой стороны, возможно, спрос будет смещаться в сторону аренды жилья, что позволит ЦИАНу частично компенсировать потери от снижения сделок на вторичке.

В следующем году на первичном рынке недвижимости ожидается снижение спроса, так как с 23 декабря власти повысили первоначальный взнос по льготной ипотеке с 20% до 30%. Это изменение заставит девелоперов увеличить маркетинговые бюджеты, чтобы привлечь клиентов, что, в свою очередь, позволит ведущим онлайн-платформам сохранить высокий темп роста бизнеса.

Кипрская юрисдикция ЦИАНа не позволяет компании выплачивать дивиденды своим акционерам. В результате, ЦИАН продолжает увеличивать чистую денежную позицию, которая на конец сентября составила 6,3 млрд рублей (14,1% от рыночной капитализации). Теоретически, эта денежная позиция может быть использована для совершения сделок M&A и приобретения мелких конкурентов. Однако, на практике это сложно осуществить, так как рынок цифровых платформ объявлений недвижимости разделен между несколькими крупными компаниями, которые входят в экосистемы Сбера, ВТБ, Яндекса и Авито.

На данный момент руководство ЦИАН не делает официальных заявлений о возможности редомициляции компании с последующей выплатой дивидендов. Однако, стоит отметить, что эмитент подпадает под действие закона об экономически значимых организациях (№ 636-ФЗ), что может привести к тому, что в следующем году мы услышим новости о возможном переезде компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 Dec 2023 05:30

Система - сверх долгосрочный кейс

Ключевыми триггерами, на которые стоит обращать внимание при разборе АФК, традиционно являются долговая нагрузка и потенциальные IPO ее дочек. Учитывая политику ЦБ по поддержанию высокой ключевой ставки (сейчас она 16%), компания получит значительный удар по финансовой стабильности. Сегодня разбираемся с отчетом за 3 квартал 2023 года и посмотрим, сохраняются ли апсайды для бизнеса.

Итак, консолидированная выручка за отчетный период выросла на 18,2% до 280,8 млрд рублей. Лидерами по темпам роста выручки, как ни странно, становятся сегменты: Гостиничный актив (+93%), ИТ актив (+46%) и Агропромышленный актив (+26%). В абсолютном выражении ключевым генератором выручки по-прежнему остается МТС, который прибавил 22 млрд рублей только за 3 квартал.

За аналогичный период Степь принесла 6,4 млрд рублей, подтверждая статус быстрорастущего актива, который увеличивает объемы и эффективность реализации собственной с/х продукции. Девелоперское направление в лице Эталона также чувствует себя неплохо. Плюс 3 ярда за квартал.

Скорректированная EBITDA компании выросла на 6,8% до 74,9 млрд рублей, в основном за счет улучшения эффективности Степи и Медси (плюс 1,2 и 1,1 млрд рублей соответственно). При этом чистая прибыль за 3 квартал составила 4,3 млрд рублей. Увы, сравнить с 2022 годом мы не сможем, а вот с 2021 годом вполне. Тогда за 3 квартал компания получила 10,5 ярдов прибыли. Налицо явное замедление темпов роста.

Консолидированные финансовые обязательства остались на уровне прошлого года и составили 1,1 трлн рублей. Хотя Системе и удалось снизить долг корпоративного центра, но нагрузка все еще высокая. К тому же компания решила поддержать Сегежу, «спустив вниз» 7,7 млрд рублей. Думаю АФК еще ни раз придется возвращаться к этому вопросу.

Ну и напоследок пробежимся по теме IPO. 2023 год можно по праву охарактеризовать, как период начала бума IPO. Мы увидели появление новых интересных компаний на бирже. Остается дождаться листинга Медси, Степи и Биннофарма. Последний компания оценивает в 100 млрд, но не видит острой необходимости в размещении. Увы, но в моменте я не вижу значимых апсайдов для АФК, и рассматриваю ее, как сверх долгосрочный кейс.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Dec 2023 05:30

Селигдар: акции или облигации?

В периоды роста инфляции инвесторы обращают свое внимание на сбережения в золоте. Некоторые предпочитают инвестировать в слитки, другие предпочитают бумажное золото, а кто-то покупает акции золотодобывающих компаний. В этом контексте стоит рассмотреть отчетность компании Селигдар.

Золотодобытчик отчитался по МСФО за 9 месяцев 2023 года. Девальвация рубля и рост средней цены реализации драгоценного металла намекали, что выручка компании в рублях должна была показать хороший рост. И действительно, мы видим впечатляющий рост продаж до 37 млрд рублей, что на 80% больше, чем за аналогичный период предыдущего года. Красота!

Трудно поверить, что все эти положительные для бизнеса факторы привели к чистому убытку в размере 8,9 млрд рублей, в то время как годом ранее компания получила прибыль в размере 9 млрд рублей.

Виной всему хеджирование Селигдара от укрепления рубля. В прошлом году благодаря хеджу компания получила прибыль в размере 9,7 млрд рублей от курсовой переоценки. Однако в этом году рубль ослаб, что привело к отрицательной переоценке в размере 12,4 млрд рублей.

Наличие такого хеджа, с одной стороны, помогает бизнесу справиться с неблагоприятной ситуацией, связанной с укреплением национальной валюты. Однако, с другой стороны, отрицательная переоценка при девальвации может значительно снизить инвестиционную привлекательность компании.

Селигдар пошел еще дальше и решил захеджироваться не только от колебаний валюты, но и от волатильности на рынке золота. Для этого компания реализовала выпуск золотых облигаций. Теперь рост котировок драгметалла будет приводить к переоценке долга.

Золотые облигации представляют собой интересный инструмент. Высокая долговая нагрузка и возможная разовая переоценка при росте цен на золото могут вызывать определенные опасения, однако на данный момент нет оснований полагать, что Селигдар движется к банкротству.

Золотые облигации, выпускаемые Селигдаром, предлагают доходность в размере 5,5% в золоте! Хотя у инструмента есть определенные риски, связанные с платежеспособностью эмитента, высокая потенциальная доходность в рублях, на мой взгляд, их оправдывает. Поэтому, если выбирать между акциями Селигдара и его золотыми облигациями, я склоняюсь в пользу бондов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Dec 2023 05:30

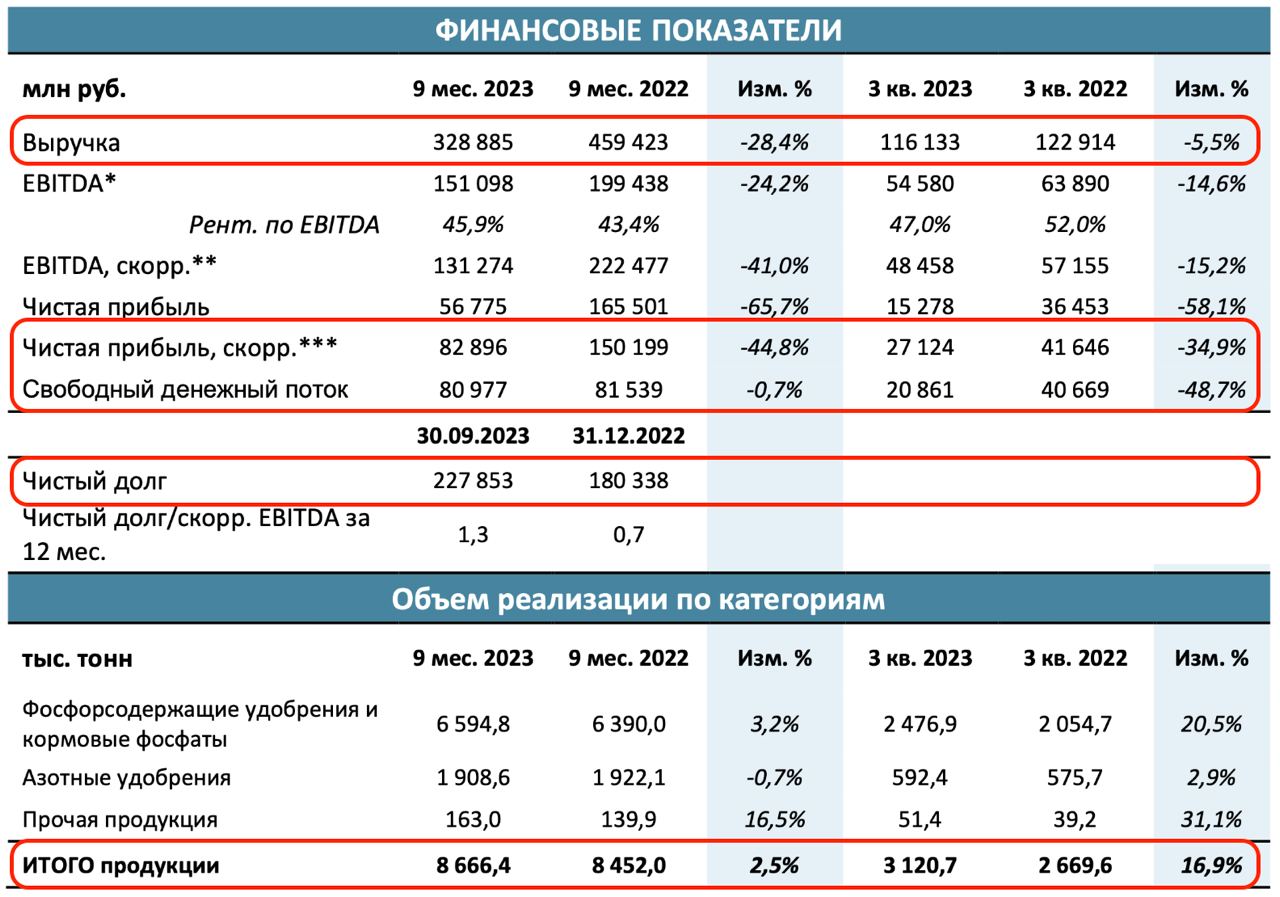

Фосагро - начало восстановления?

По данным Eurostat, российские компании за 9 месяцев 2023 года увеличили поставки азотных удобрений в страны ЕС на 7,6% до 1,8 млн тонн. Одновременно с этим, агентство Argus фиксирует рост цен на фосфатные удобрения, отражая высокий спрос на удобрения DAP и MAP. В этой статье посмотрим на влияние улучшающейся конъюнктуры на показатели Фосагро.

Итак, компания запустила новый производственный комплекс в Волхове, что повлияло на рост производства MAP удобрений на 19,4%. Общий объем производства также вырос на 3,7% до 8,5 млн тонн. Продажи продукции в натуральном выражении выросли на 2,5% до 8,7 млн тонн. Высокий сезонный спрос на основных рынках Бразилии, Европы и Африки позволили нарастить продажи.

Выручка компании за 9 месяцев 2023 года снизилась на 28,4% до 328,9 млрд рублей. Причину мы с вами разбирали в предыдущих статьях. Это снижение цен на продукцию по сравнению с высокой базой прошлого года. При этом в 3 квартале падение выручки явно замедляется (-5,5%), что ориентирует нас на восстановление в 4 квартале. Это подтверждается оценками IFA, которая ожидает рост мирового потребления удобрений в конце 2023 - начале 2024 годов.

Как я уже заметил, ценовая конъюнктура также благоволит восстановлению. Цены на DAP/MAP выросли с $405/т, FOB Балтика в июле-августе до $500-510/т, FOB Балтика в сентябре. Рынок азотистых удобрения также растет. Средний уровень цен на карбамид в течение 3 квартала 2023 года составил $343/т, FOB Балтика.

В итоге мы получаем хорошие операционные результаты в 3 квартале 2023 года, которые намекают нам на разворот тренда на рынке удобрений. Собственно, этого я и ждал. Что касается финансового отчета, то на показатели продолжают давить курсовые переоценки достаточно высокого долга. Убыток от курсовых разниц составил за 9 месяцев 46 млрд рублей.

Если скорректировать на них чистую прибыль, то она сократилась на 44,8% до 82,9 млрд рублей. Учитывая сохранение свободного денежного потока на уровне 2022 года, у руководства Фосагро есть запас для маневра по выплате дивидендов. Компания рекомендовала 291 рубль на акцию, что ориентирует нас на 4,3% промежуточной доходности. Фосагро сохраняет в себе инвестиционную идею, подпитываемую восстановлением бизнеса и высокими дивидендами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Dec 2023 11:30

🎄 Друзья, приближается Новый год, а значит настало время для нашей традиционной скидочной акции на подключение Premium доступа к нашему закрытому сообществу, которое развивается и добавляет эффективности вашим инвестициям.

Premium дает доступ к моим портфелям, сделкам, вебинарам и уникальной аналитике. А учитывая текущую ситуацию, лучше оставаться в команде более опытных коллег.

Новогодние тарифы на Premium подписку:

1️⃣ месяц - 1600 1300 ₽

3️⃣ месяца - 3900 3300 ₽ (1100 ₽/мес)

6️⃣ месяцев - 5900 5200 ₽ (867 ₽/мес)

🔥 Годовой + месяц в подарок - 9400 8900 ₽ (685 ₽/мес)

🎁 При выборе годового тарифа месяц вы получаете в подарок. Итого подписка будет на 13 месяцев.

❗️В январе цена на Premium будет повышена, поэтому у вас сейчас есть уникальный шанс воспользоваться скидкой и прокачать себя и свои портфели.

Подключить Premium со скидкой 👉🏻 пишите мне в личку @, я сброшу все инструкции.

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Dec 2023 16:00

Investment Leaders-2023: премия “Цифровой прорыв года” ушла к брокеру Go Invest

Компания получила ее за инновационную торговую заявку JET.

Это интерфейс, в котором объединены лучшие практики торговли через мобильное приложение. Всё, что нужно, доступно на одном экране и одним движением. Заявка в таком виде на российском рынке брокерских услуг впервые появилась именно у Go Invest.

Другая важная функция — продвинутая аналитика портфеля по многим параметрам. Я говорю о доходности, активах, расходах. Брокер реализовал идею сравнения доходности по портфелю с бенчмарк-индексами: S&P500, NASDAQ, IMOEX, GOLD. Инвесторы в один клик могут оценить свои результаты и сравнить их с крупнейшими индексами (по данным исследования Frank RG).

Кроме высокотехнологичного мобильного приложения, клиентам Go Invest доступны:

• Возможность инвестировать у неподсанкционного брокера

• Экспертиза от опытной команды сертифицированных специалистов в области финансового анализа, инвестиций и управления капиталом

• Высокий уровень премиального сервиса.

Реклама. ООО «ГО ИНВЕСТ».

ИНН 9725079692. ERID: LjN8KTqaZ

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Dec 2023 05:30

Подводим итоги года в кругу друзей!

Друзья, сегодня хочу анонсировать эфир, который проведу уже в это воскресенье в 17-00 мск совместно с моими инвест-братиками: Юрием Козловым «Инвестируй или проиграешь» и Георгием Аведиковым «Инвестократъ».

Темы будут нетривиальные и крайне интересные:

1) На чем не удалось заработать в 2023 году?

2) Какие события на рынке в 2023 году стали самыми важными?

3) Чего ждать от 2024 года?

Эфир проведем на удобной площадке YouTube, ссылку пришлю с утра в воскресенье. Не пропустите эфир!

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Dec 2023 15:50

🇷🇺Конец торговой сессии вторника проходит с разнонаправленной динамикой по большинству ликвидных активов. Вчера торги завершились вообще ударным ростом. Инвесторы игнорируют принятие нового 12-го пакета санкций, который продолжает точечные удары по компаниям. Такой позитив считаю чрезмерным, ведь новых драйверов роста так и не появилось.

Газпром разделяет мои сомнения, и несмотря на позитивные итоги сегодняшнего заседания СД, остается в боковике. Совет директоров компании утвердил сокращение инвестиционной программы на 20% до 1,574 трлн руб и бюджет на 2024 год. Ожидает уверенные финансовые результаты за весь 2023 год, а EBITDA на уровне 2,2 трлн рублей.

Мы с вами неоднократно обсуждали, что Газпром - это не просто «поставки газа в Европу». Компания еще и консолидирует отличные показатели своей дочки - Газпромнефти и ряда компаний ГЭХа разной степени прибыльности. Все это дает нам надежду на выплату дивидендов за 2023 год с доходностью в 3-5%.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Dec 2023 16:31

Нормальная ипотека теперь в Дубае!

Нерезидент может взять ипотеку в банке ОАЭ под 4% годовых на 20 лет. Тем временем у нас в РФ ставки по ипотеке перевалили за 17%.

👉 Скачайте свежий каталог новостроек в Дубае, Абу-Даби и Рас-эль-Хайме. Все варианты доступны в рассрочку или ипотеку. Цены от 170.000$.

Отделка и машиноместо включены в стоимость!

Любители консервативных стратегий - сейчас самое время уверенно наращивать свой капитал в недвижимости ОАЭ. Даже когда курс доллара 100 рублей, ведь средняя доходность с аренды недвижимости в Эмиратах 7-10% (в 2 раза выше РФ).

Подробности об условиях получения ипотеки, оформления ВНЖ и аренде жилья в Дубае за рубли на сайте main.mira-estate.ru.

Реклама. ООО «ГРИН МАРКЕТ». ИНН: 7706445910. Erid: LjN8KYXwV.

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}