ИнвестТема | Литвинов Владимир

06 Feb 2024 05:30

Топ-10 акций в портфель. Рубль на распутье и IPO Делимобиля

Индекс Мосбиржи начал неделю на волне скромного позитива и прибавил вчера всего 0,1%. Рубль в моменте укрепился до 90 руб/$, однако локальный тренд пока не сломлен. С 7 февраля Минфин возвращается к покупке золота и валюты по бюджетному правилу в размере 3,7 млрд. руб., что затруднит дальнейшее укрепление.

Нефть, золото и индексы развитых стран вчера оказались в красной зоне, несмотря на позитивную макростатистику из США. Безработица в Штатах в ноябре снизилась до отметки 3,7%, против прогноза в 3,9%. Однако рынок может воспринимать такое положение дел, как негативный сигнал.

💬 Глобальной коррекции фондовых индексов за последние 30 лет, всегда предшествовал минимум по показателю безработицы.

В России же на фоне создания дополнительных рабочих мест в сфере ВПК и бюджетному импульсу, уровень безработицы тоже остается на исторически минимальной отметке 3,7%. По Москве вовсе отчитались об уровне безработицы в 0,34%. Стоит учитывать темпы роста денежной эмиссии. Скорее мы будем наблюдать инфляционный всплеск, чем коррекцию цен и отечественных индексов.

Мосбиржа раскрыла данные по «Народному портфелю» на декабрь. Самой популярной бумагой у частных инвесторов остаются обыкновенные акции Сбера. Их средняя доля в таком портфеле 30%, еще 7% занимают привилегированные акции зеленого банка. Второе и третье место занимает Газпром и Лукойл, с долями 15% и 14% соответственно. В ТОП-10 также вошли акции Яндекса, префы Сургутнефтегаза, Норникель, Роснефть, Северсталь и Магнит.

💬 Количество частных инвесторов превысило 30 млн. Доля физических лиц в объеме торгов акциями оценивается в 76%, облигациями 32%. Инвесторы продолжают делать ставку на голубые фишки с хорошей дивходностью. Я конечно по парочке таких компаний настроен скептически, поэтому и продолжаю поиск более перспективных идей.

Уже 7 февраля стартуют торги бумагами Делимобиля. Компания увеличила размер сделки до 4,2 млрд рублей, дабы обеспечить необходимый объем розничным инвесторам. Это может намекать на ажиотаж к данному IPO. Ну а саму компанию я уже разбирал ранее, можете ознакомиться со статьями.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Feb 2024 14:21

Яндекс остается публичным!

Одна из самых громких новостей последних месяцев на нашем рынке прогремела именно сегодня. Нидерландский Яндекс согласовал основные параметры сделки по продаже своих активов. Учитывая мою любовь к этой компании, давайте сразу разберем параметры и прикинем перспективы новой структуры.

💬 Итак, нидерландская Yandex N.V. перестанет быть головной компанией группы, заключив сделку по продаже бизнеса Яндекса консорциуму частных инвесторов. Сумма сделки - 475 млрд руб. с учётом дисконта в размере не менее 50% от рыночной стоимости. Она составила 950 млрд рублей. До 31 июля 2024 года Yandex N.V. сменит название и прекратит использовать бренды Яндекса.

Для того чтобы структурировать владение активов и обезопасить сделку, вышеупомянутый консорциум будет владеть МКАО «Яндекс» через закрытый паевой инвестиционный фонд (ЗПИФ «Консорциум.Первый»). Такая структура и санкционные риски снимет, и позволит эффективнее финансировать новые инвестиционные проекты.

А что самое главное, такая схема даст возможность розничным инвесторам стать акционерами МКАО «Яндекс» после выхода компании на Мосбиржу. После получения разрешения регулятора, ЗПИФ «Консорциум.Первый» предложит акционерам различные опции по их позициям в ценных бумагах. Пока подробностей нет, но я думаю, что среди вариантов точно будет конвертация.

Сделка будет достаточно прозрачной. Уже известен круг лиц, который будет владеть ЗПИФом. Основным владельцем станет текущий менеджмент компании. Это позволит сохранить восходящий вектор развития бизнеса и не потерять в эффективности. Также будет еще 4 пайщика: структуры Лукойла, Александра Чачава, Павла Прасса и предпринимателя Александра Рязанова. Причем ни у одного не будет контрольного пакета.

В моменте сделка видится мне логичной, без перекосов в сторону одного из новых владельцев. Также сохраняется вайб частной и независимой компании Яндекс, какой она и задумывалась в начале своего пути.

Остается дело за малым, дождаться согласования этой сделки акционерами Yandex N.V. и регулирующими органами. Но я думаю с этим проблем не возникнет. Поэтому ждем скорого появления «новой структуры» на бирже и подробностей по обмену или выкупу акций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Feb 2024 12:12

Самолет - номер №1

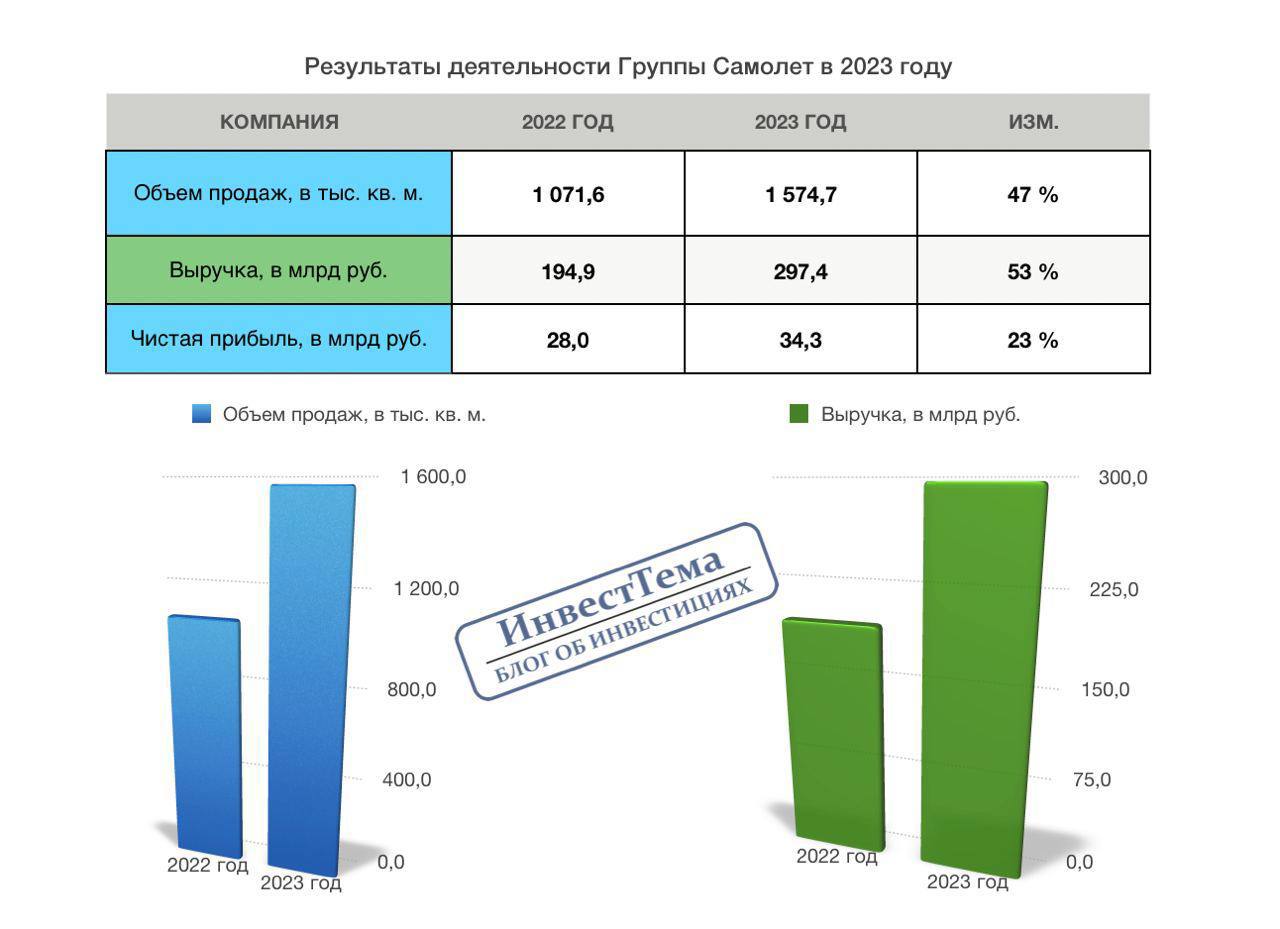

Разбор операционного отчета за 2023 год Группы Самолет я, пожалуй, начну с напоминания, что мы теперь рассматриваем крупнейшего застройщика страны по объему строительства. К началу января именно Самолет занял первую строчку рейтинга с 5,33 млн «квадратов» жилья, сместив ПИК на второе место, с чем я, собственно, и поздравляю Самолет, а теперь к отчету.

Итак, объем продаж первичной недвижимости вырос за отчетный период на 47% до 1574,7 тыс кв. м. в натуральном выражении и на 58% до 287,4 млрд руб. в денежном. Даже после бума на рынке недвижимости в 21-22 годах, Самолет не намерен останавливаться и удерживает отличные темпы роста выручки.

Успешная консолидация ГК МИЦ, продление ряда ипотечных программ и крупнейший в стране земельный банк, позволят Самолету и в 2024 году наращивать операционные метрики. К тому же у компании низкая долговая нагрузка в 1,07x по мультипликатору чистый корпоративный долг/EBITDA, что говорит об устойчивости бизнеса.

💬 Ну и раз затронули тему ипотеки, следует сказать о намерении чиновников продлить адресные льготные программы после июля 2024 года. Доля ипотечных контрактов у Группы находится в районе 89%, и сохранение этих программ позволят не сбавлять темп. Подробности узнаем уже весной, тогда и скорректируем взгляд на сектор.

Также стоит упомянуть платформу компании «Самолет Плюс», которая потихоньку набирает обороты. GMV платформы уже превышает 745 млрд рублей, и только продажа мебели принесла в копилку в 4 квартале порядка 10 ярдов. «Самолет Плюс» - крайне перспективный сегмент, который в будущем добавит рентабельности.

Валовая прибыль и скорр. EBITDA компании за 2023 год выросли на 55% и 49% соответственно. Чистая прибыль подросла чуть скромнее, +23% до 34,3 млрд рублей. Самолет уверенно стоит на ногах, показывает отличные финансовые результаты и еще имеет запас хода.

Поддержкой для акций может стать новая программа выкупа акций, утвержденная в конце 2023 года и проводимая в период с января по декабрь 2024 года, объемом до 10 млрд рублей. Ну и вишенка на торте в виде включения акций Самолета в базу расчета индексов Мосбиржи и РТС, намекают на сохранение инвест-идеи по девелоперу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 Feb 2024 15:45

«Давай сделаем!»

Именно так звучит слоган ОТП Банка, предоставляющего широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц. Клиентоцентричность и цифровизация - основные приоритеты обновленной миссии Банка.

Отличная новость для инвесторов: ОТП Банк разработал новый продукт – дебетовую карту Premium Light. Она дает массу выгод и преимуществ, а их мы ищем в любой ситуации!

Итак, что нам будет доступно:

🔹5% кэшбэк от ваших ежедневных трат на 15 категорий;

🔹До 16% годовых по накопительному счету;

🔹Бизнес-залы в аэропортах;

🔹Налоговое консультирование.

Оформите заявку по ссылке и получите карту Premium Light в удобное время!

#promo

Читать полностью…

ИнвестТема | Литвинов Владимир

31 Jan 2024 11:30

Сбербанк - рекордные дивиденды и апсайды на 2024 год

Инвест-идею в Сбербанке принято забывать в начале нового года. Дивидендное межсезонье переключает внимание инвесторов на неликвидные активы и компании роста. Однако январь движется к завершению, а до рекомендации дивидендов остается 3-4 месяца. Давайте посмотрим на итоги 2023 года по РПБУ Сбера и прикинем причитающийся нам дивиденд.

Итак, чистый процентный доход банка за отчетный период увеличился на 36,6% до 2,3 трлн рублей. Розничный кредитный портфель вырос на 29,4% с начала года с одновременным улучшением его качества. По динамике не заметно негативное влияние высокой ставки, поэтому не исключу растущую динамику и в 2024 году.

Чистый комиссионный доход вырос за 2023 год на 16,6% до 716 млрд рублей. Динамика уступает процентным доходам, но все еще сохраняет двузначные темпы. Рост сегмента обусловлен увеличивающимися доходами от расчетно-кассового обслуживания и ростом объемов эквайринга.

Схлопывание резервов под кредитные убытки и высокая рентабельность капитала (24,7%) в 2023 году позволили банку заработать 1,5 трлн рублей чистой прибыли, что выше показателей 2022 года в 5 раз. В целом это рекордная цифра, которая выше 1,3 трлн в 2021 году и 700-800 ярдов в период с 2017 по 2020 года.

На этом пожалуй можно заканчивать разбор. Отличные финансовые показатели в условиях кризиса говорят, что Сбербанк просто обязан быть в портфеле здравомыслящего инвестора. Банк по структуре бизнеса и экосистеме выглядит привлекательно и на будущие периоды. Осталось лишь подсчитать наши дивиденды.

Ранее банк принял новую стратегию развития, которая определяет дивиденды акционерам в размере 50% от чистой прибыли по итогам года. Это ориентирует нас на 33 рубля в качестве дивидендов или 12% доходности. Тут стоит учитывать, что я взял чистую прибыль по РПБУ. МСФОшка, которая еще не представлена, может отличаться, но незначительно.

Скептики обязательно сравнят 12% доходности с облигациями и даже повышенными процентами по вкладам. Однако в случае со Сбером мы получаем не только дивиденды, но и прирост курсовой стоимости его акций. Только за 2023 год акции компании выросли на 88%, а учитывая сохраняющиеся драйверы роста, на этом можем и не остановиться. Теперь давайте и правда заканчивать.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 Jan 2024 05:30

Пришло время длинных облигаций?

За последний год на облигационном рынке была неблагоприятная конъюнктура. Сначала мы жили при низкой ставке в 7,5%, что приводило к неинтересным доходностям по долговым бумагам. Затем ставка начала расти, что привело к падению курсовой стоимости облигаций. В этой статье постараемся разобраться с нарративом и определить лучшее время для покупки длинных облигаций.

На текущий момент ключевая ставка достигла жестких 16%, а факторы, разгоняющие инфляцию, начали демонстрировать признаки сжатия. Например, темпы роста денежной массы в 2023 замедлились с 26% до 20%, а растущая нефть оказывает поддержку национальной валюте. Это может намекать на то, что цикл повышения ставки окончен и в 2024-2025 годах ЦБ РФ может перейти к ее снижению. Следовательно, открывается окно возможностей для приобретения среднесрочных и долгосрочных выпусков облигаций.

Почему не коротких?

Длинные выпуски более волатильные и сильнее реагируют на изменение ставок на рынке. Например, вы можете купить сейчас годовую облигацию с доходностью ~17%, а через год, при условии снижения ставки до 10%, реинвестировать деньги сможете только под ~11%. Десятилетняя же облигация сейчас дает 14%, однако в случае снижения ставок на горизонте года, принесет нам кроме купона еще и прирост курсовой стоимости на ~30%.

Рассматривать облигации с дюрацией до года сейчас просто не выгодно. Бумаги с хорошей надежностью дают доходность на уровне банковского вклада, а рисковые выпуски предлагают премию за риск всего в несколько процентов. Подробно о том, как получить повышенный доход по вкладу я уже писал в отдельной статье 👉 Увеличиваем доходность инвестиций и даже записывал видео 👉 Вклады в банке под 21%, но сейчас об облигациях.

Какие облигации могут быть интересны?

Новосиб 23 (RU000A107B19)

Эффективная доходность – 13,2%

Дата погашения – 22.11.2030

Купонная выплата 4 раза в год

МГор74-об (RU000A1033Z8)

Эффективная доходность – 12 %

Дата погашения – 18.05.2028

Купонная выплата 2 раза в год

ОФЗ-26221-ПД

Эффективная доходность – 12%

Дата погашения – 23.03.2033

Купонная выплата 2 раза в год

При выборе в портфель длинных бумаг, советую обращать свое внимание исключительно на надежные выпуски – государственные и субфедеральные. Корпоративные же эмитенты на длинной дистанции с высокой вероятностью будут переживать спад в своем секторе на фоне экономических циклов, что в свою очередь может негативно отразиться на ожидаемой доходности.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Jan 2024 05:30

Новатэк - дроны, санкции, цены на газ и 中国合作伙伴

Все чаще жертвами атаки дронов становятся объекты крупнейших нефтегазовых компаний России. 19 января произошел пожар на нефтебазе Роснефти в Клинцах, а 21 января тушением занимался уже Новатэк в Усть-Луге. Возгорание ликвидировали, но технологический процесс пришлось временно остановить. Последствия для обеих компаний незначительные, чего не скажешь о «санкционных атаках».

В конце декабря прошлого года иностранные акционеры «Арктик СПГ-2» объявили форс-мажор по проекту из-за санкций США. Японская Mitsui отозвала своих сотрудников, а французская TotalEnergies отказалась закупать СПГ с проекта в 2024 году. Благо наши партнеры из Поднебесной готовы продолжать взаимовыгодное сотрудничество по проекту.

Тем более он находится в заключительной фазе запуска. Точнее первая очередь уже фактически начала работу, а отгрузки СПГ начнутся в первом квартале 2024 года. По данным Reuters, первый танкер отправится в Азию, что еще раз подтверждает резисте́нтность всего сектора к санкциям. А вот что плохо влияет на финансовые показатели газовиков, так это снижение цен на газ на спотовых рынках.

💬 Тут стоит сделать ремарку. Сам Новатэк не публикует в свободном доступе информацию о динамике цен реализации СПГ. У компании большая доля продаж законтрактована и нам остается только догадываться о цифрах, поглядывая при этом на спотовый рынок и данные от международных агентств и аналитических компаний.

Форум стран-экспортеров газа (GECF) недосчитался 18% в котировках природного газа TTF в декабре при средней цене в $11/mmBtu, а средняя спотовая цена на СПГ составила $13/млн btu, снизившись на 16% месяц к месяцу и держась недалеко от локальных минимумов. Основные причины снижения - это теплая зима в Европе, высокий уровень заполненности хранилищ и общий рост объемов мирового импорта.

Причем исторический пик по импорту зафиксирован в странах АТР, в том числе в Китае. Но и тут стоит учитывать, что наши китайские партнеры традиционно выкупают российские энергоносители с дисконтом, поэтому рассчитывать на рекордные выручки я бы не стал, хотя у меня и цели такой нет. По Новатэку я формирую сверх долгосрочную позицию и ожидаю восстановления бизнес-цикла только во второй половине года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 Jan 2024 12:23

💼 Доступ к моим портфелям, сделкам, вебинарам и уникальной аналитике

Друзья, хотите научиться правильно формировать портфель, используя разные стратегии? Как оценивать компании и читать график? Как выбирать доходные активы с потенциалом роста? Тогда вам в мой закрытый Premium канал.

При подключении вы сразу поймете, насколько выгодно работать в команде, а для более пытливых умов представлен широкий спектр спекулятивных идей, призванных в кратчайшие сроки «отбить» подписку. Статистику по закрытым краткосрочным сделкам, а также отзывы участников вы можете посмотреть 👉🏻 по ссылке. А что еще вы получите?

📚 Эксклюзивную аналитику с углубленными разборами компаний, обоснованием каждой идеи и сводной таблицей, в которой найдете целевые уровни на покупку активов.

🎧Продолжаю вести в премиум канале регулярную рубрику - #аудиоподкаст Это возможность поделиться максимально актуальной оценкой новостей и текущих событий на рынке.

🎬 Каждый четверг проводим интерактивный вебинар. Разбираем компании в прямом эфире. Делаем фундаментальный и технический анализ эмитентов. Находим актуальные инвестиционные и спекулятивные идеи. В феврале проведем обучающий вебинар «Фундаментальный анализ для инвесторов».

Тарифы на Premium подписку:

1️⃣ месяц - 1800 ₽

3️⃣ месяца - 4200 ₽ (1400 ₽/мес)

6️⃣ месяцев - 6300 ₽ (1050 ₽/мес)

🔥 Годовой - 9900 ₽ (825 ₽/мес)

Для подключения к Premium каналу напишите мне в личку 👉🏻 @

ИнвестТема Premium - это закрытый канал для думающих инвесторов, которые хотят прокачать себя и свои портфели. Подключайтесь, вам точно понравится!

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Jan 2024 05:30

X5 Group – отработала на отлично

Наличие в портфеле представителя фудритейла России является важной составляющей диверсификации. Ну а кого выбирать, как не лидера сектора? Но сперва давайте пробежимся по операционным результатам X5 Group за весь 2023 год и посмотрим на перспективы бизнеса.

Итак, выручка X5 за отчетный период выросла на 20,6% до 3,1 трлн рублей. Динамика более чем впечатляющая, ведь уровень продуктовой инфляции, по которому «скользят» фудритейлеры, за 2023 год едва превысил 8%. Получается, что бизнес-модель компании позволяет не просто кратно обгонять инфляцию, но и чувствовать себя хорошо в любом цикле экономики.

За последние 6 лет выручка компании выросла в 2 раза со среднегодовым темпом роста в 17,5%. X5 Group – крупнейший продуктовый ритейлер страны, и несмотря на это, ему удается масштабироваться, по пути трансформируя свою экосистему. В 2023 году был закрыт последний гипермаркет «Карусель», началось тестирование магазинов малых форматов «Около», а сегмент жестких дискаунтеров «Чижик» растет по экспоненте.

В абсолютных числах количество магазинов «Чижик» за 2023 год приросло на 190,1% до 1,5 тысяч. объектов. Сама компания планирует, что к 2027 году «Чижик» станет лидером в сегменте жестких дискаунтеров. Однако и более традиционный формат «Пятерочек» все еще продолжает прирост. За год количество магазинов увеличилось на 11,2% до 21,3 тысячи объектов.

X5 Group продолжает активную региональную экспансию с прицелом на Дальний Восток и Сибирь. Ранее были приобретены сети «Тамерлана» в Южном ФО, торговые сети «Виктория» и «Дешево», «Гвоздь» в Саратовской области и «Амба» в Хабаровском крае. Консолидация рынка однозначно оставит положительный след в будущих бизнес-процессах.

🛒Пару слов надо сказать и о других операционных метриках. За 2023 год сопоставимые продажи компании продолжили уверенно расти. Трафик и средний чек увеличились на 4,6% и 4,8% соответственно. LFL продажи увеличились на 9,6%. Продажи цифрового сегмента выросли на 75,7% и уже занимают долю практически в 4% от общих продаж.

X5 совмещает в себе безоговорочного лидера отрасли и новатора в фудритейле. Отличная операционка нам это продемонстрировала. Еще остается вопрос редомициляции и дивидендов, но об этом поговорим при разборе финансового отчета за 2023 год.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Jan 2024 05:30

Делимобиль - лидер каршеринга выходит на IPO

2023 год порадовал нас громкими и прибыльными IPO. Соскучившиеся до новых листингов инвесторы могут найти в СМИ долгожданный релиз - «Делимобиль уже в начале февраля планирует провести первичное публичное размещение обыкновенных акций». Давайте посмотрим на параметры IPO.

💬Итак, ПАО «Каршеринг Руссия» размещает часть своих акций на Мосбирже. Free float может составить до 10%. При этом устанавливается lock-up период в 180 дней, когда ни сама компания, ни контролирующие лица не смогут продать свои акции.

Средства, полученные в ходе IPO компания планируется направить на развитие и снижение долговой нагрузки. Классический cash-in, который призван расширить бизнес-модель Делимобиля, повысить прозрачность компании и вывести ее в публичное поле.

Подробный разбор компании мы уже с вами проводили. Напомню, что финансовые показатели в последние годы отличные. Выручка с 2020 по 2022 год увеличилась в 2,4 раза до 15,2 млрд рублей, и только за 9 месяцев 2023 года составила 14,5 ярдов. Компания вышла в прибыль и продолжает ее наращивать благодаря сдерживанию роста себестоимости.

Делимобиль стоял у истоков развития рынка каршеринга в России и сохраняет свои лидирующие позиции с долей рынка в 50%. 9 млн пользователей и парк в 25 тысяч автомобилей тому доказательство. Это отличный задел на будущее. Компания представила 4 ключевых вектора развития: увеличение доли присутствия в текущих городах, географическая экспансия, развитие новых сервисов и направлений и масштабирование сети сервисного обслуживания.

Привлеченные денежные средства позволят компании придерживаться стратегии роста. Осталось дождаться цены размещения и прочих подробностей. Вооружимся калькулятором и посчитаем мультипликаторы. К слову, Делимобиль станет первой публичной компанией среди операторов каршеринга в России, поэтому сравнить будет не с кем, но мы что-нибудь придумаем. А пока с нетерпением жду анонсов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Jan 2024 16:02

36% годовых на аренде загородной недвижимости

Хотели узнать, как изнутри выглядят доходные проекты в сфере загородной и курортной недвижимости? Сколько на них зарабатывают инвесторы? И как с капиталом в 3 миллиона рублей можно получать больше 30% годовых на аренде? Все это вы сможете сделать за один день на торжественном открытии первой очереди загородных доходных домов Garnet Holliday Village. Это сеть арендных коттеджей в едином стиле с управлением и отельным сервисом, быстрой окупаемостью и небольшим стартовым капиталом.

Открытие проекта пройдет 27 января в поселке "Green Forest Club".

На встрече, помимо развлекательных программ и угощений, будут:

* выступления спикеров на тему «Как зарабатывать на рынке загородной недвижимости в 2024»

* погружение в концепцию проекта

* экскурсия по готовым домам с возможностью переночевать в формате тест-драйва

* презентация новой инвестиционной стратегии и специальные условия инвестирования

На протяжении всего праздника будут работать детские аниматоры и проводиться розыгрыш подарков!

Знания, новые знакомства и хорошее настроение всем участникам гарантируется.

Узнать подробнее о мероприятии и записаться можно уже сейчас:

https://ghv-opening.garnetinvest.ru/?utm_source=telegram&utm_medium=social&utm_campaign=investtema&utm_content=post-19.01.2024

А почитать о компании можно в их канале: /channel/garnetinvest

Реклама ООО "Технологии в недвижимости"

ИНН: 7816673282, erid: LjN8K3dA6

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Jan 2024 09:07

Что происходит с рынком? ● Разбор Полюса, Займер и Делимобиль

Друзья, рад представить вам очередное видео с фрагментом вебинара от 18 января, который я проводил для подписчиков ИнвестТема Premium:

https://youtu.be/Xq5Y2Y8IB2I

В этом видео попробуем найти драйверы роста рынка, которые позволят выйти индексу из боковика. Также разберем потенциальных новичков на бирже: Делимобиль и Займер, а напоследок проведем анализ компании Полюс золото.

00:00 Текущая ситуация на рынке

05:45 Разбор Займера

07:12 Полюс золото

12:16 Разбор Делимобиля

❤️Заваривайте чаек, готовьте печеньки и мы начинаем!

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Jan 2024 16:01

👍 Сигналы РЦБ — главное медиа для российских трейдеров и инвесторов

Тут публикуют информацию, которая становится источником прибыльных идей на бирже:

• быстрые новости с экспертными комментариями

• аналитика акций

• торговые идеи (85% закрыты с прибылью до 40%)

👉 Получить доступ к информации

Реклама ООО "Клов"

ИНН: 9705207554, erid: LjN8JuMVw

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Jan 2024 05:30

ОГК-2: издержки растут, а уровень корпоративного управления снижается

Акции ОГК-2 оказались самыми слабыми из дочек «Газпром энергохолдинга» в 2023 году, продемонстрировав рост всего лишь на 0,5%. Есть ли потенциал роста в данных акциях или рынок справедливо оценивает компанию? Давайте разбираться.

Начнем с финансовых результатов по МСФО за 9 месяцев 2023 года. Итак, выручка выросла на 14,3% до 120 млрд рублей. Компания увеличила выработку электроэнергии на 7,5% до 38,5 млрд кВт/ч, а отпуск тепловой энергии вырос на 1,2% до 3,513 млн Гкал. ВВП России в прошлом году показал неплохой рост, поэтому неудивительно, что спрос на энергию растет.

Из дочек «Газпром энергохолдинга» компания показала самый высокий темп роста выручки, однако в отчетном периоде прибыль ОГК-2 сократилась на 6,5% до 15,8 млрд рублей на фоне сильного увеличения операционных расходов.

В целом, результаты ОГК-2 соответствуют ожиданиям фондового рынка - компания увеличивает производство электрической и тепловой энергии, однако основную часть прибыли она получает по программе ДПМ, которая завершается в конце текущего года, и инвесторы уже начинают судорожно подсчитывать будущие потери.

В этом году индексация цен на природный газ будет на 2,3 п.п. выше, чем на электроэнергию, что может оказать давление на операционную прибыль ОГК-2, поскольку природный газ является основным источником топливного баланса компании.

В начале 4 квартала 2023 года акционеры ОГК-2 одобрили допэмиссию акций, что приведет к увеличению уставного капитала компании почти на 44%. Руководство компании не раскрыло истинных мотивов проведения допэмиссии. Однако, такое значительное размытие капитала вызывает недовольство на рынке, что отражается на текущей капитализации эмитента. В результате, акции ОГК-2 оказались в аутсайдерах.

Энергетика – это защитный сектор фондового рынка, и инвесторы всегда ценят данные акции за высокую дивидендную доходность. Однако в этом году в экономике, видимо, будет двузначная ключевая ставка Центробанка, и у ОГК-2 мало шансов для того, чтобы порадовать инвесторов неплохими дивидендами на фоне роста операционных расходов и допэмиссии акций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Jan 2024 16:00

💰+3 500 000 руб. за год, торгуя акциями и фьючерсами на Мосбирже.

Диана Маркина, практикующий трейдер с 2017 года, начала бесплатно делится знаниями и обучать людей трейдингу.

Показала свои результаты:

✔ Заработала 80 тыс. рублей за 1 день с начального депозита в 120 тыс. рублей.

✔ В Феврале 2022 года: 1 000 000 рублей за 1 день.

✔ Удвоила капитала на газе за неделю в августе 2023 года🚀

Если бы вы зашли с депозитом 1.000.000₽ в сентябре и совершали все сделки, которые даёт Диана своим ученикам, ваш депозит уже был бы 1.650.000₽

Прямо сейчас она проводит набор на бесплатный практический курс по трейдингу, где раскроет свои секретные методы, которые позволяют делать от 10% на любой фазе рынка.

Пройдя его можно выйти на доход от 100 000 рублей💰 уже в первый месяц.

При этом не увольняясь с работы и тратя на трейдинг всего 2-3 часа в день.

➡️ЗАПИСЫВАЙТЕСЬ БЕСПЛАТНО

И получите мгновенный бонус «Методичку для новичков в трейдинге».

Реклама. ИП Маркина Д. Д., ИНН: 165809314498

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Feb 2024 15:07

Еще немного о сделке Яндекса

Ранее я упоминал, что общая сумма сделки составит 475 миллиардов рублей. Чуть больше половины этой суммы будет оплачена в юанях (в эквиваленте получится 230 миллиардов рулей). Остальная часть будет выплачена акциями Yandex N.V. класса "А".

❗️На валютный рынок расчеты не повлияют, так как средства уже были заготовлены заранее.

В общем ждем подробностей и результатов одобрения сделки. По информации РИА Новости, завершится это в первой половине 2024 года.

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Feb 2024 05:30

План работы ИнвестТемы, взгляд на рынок и немного теханализа

Друзья, мы с вами плавно втягиваемся в сезон корпоративной отчетности. Компании уже начали публиковать свои операционные результаты по итогам всего 2023 года, и скоро нас ждет целая россыпь финансовых отчетов.

💬 Напомню, что именно разбор отчетов ложиться в основу моей работы. Это сердце блога ИнвестТема. Фундаментальный анализ, подкрепленный цифрами помогает нам лучше разбираться в бизнес процессах, которые в свою очередь дают возможность отбирать перспективные инвест-идеи на рынке.

В моем блоге вы не встретите обычных новостей или пустых постов о рынке. Только спокойную и актуальную аналитику по компаниям, которую публикую каждое утро. Под чашечку кофе вы можете прочитать свежий разбор и сделать свои выводы в отношении компаний. Ну а по воскресеньям вы можете отвлечься от текстовой аналитики, посмотрев нарезку с моих вебинаров.

Также важным для себя считаю тему IPO. Планирую и дальше подсвечивать компании, которые готовятся к листингу. Благо, вашего покорного слугу регулярно приглашают на закрытые встречи с эмитентами, и я могу делиться с вами услышанной информацией. В 2023 году это позволило успешно поучаствовать в таких размещениях, как АСТРА, ЮГК и Совкомобанк. Для этого я даже отдельный портфель завел.

Что по рынку?

В ближайшее время индекс Мосбиржи может предпринять попытку пробоя широкого боковика, начатого еще в августе прошлого года. Импульс мы можем получить в случае пробоя уровня сопротивления на 3250 п. Индекс все еще находится в восходящем тренде и выше 65-ти дневной скользящей средней EMA65, что говорит о силе быков.

Драйвером роста станут все те же отчеты компаний, которые могут оказаться вполне успешными. Сохранение объемов экспорта и переориентация логистических цепочек являются базисами к росту сырьевиков, а для прочих секторов на руку играют проинфляционные настроения, высокая деловая активность и жаркий, по моим прогнозам, дивидендный сезон.

❗️В ближайшее время вас ждет много полезной аналитики, поэтому держите руку на пульсе, не пропускайте статьи и всегда сохраняйте трезвый взгляд на рынок. С уважением, Владимир Литвинов!

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Feb 2024 05:30

Светофор Групп - зеленый сигнал

В последнее время снова оживился третий эшелон, поэтому продолжаем поиск интересных идей. Сегодня у нас на разборе компания Светофор Групп, которая анонсировала амбициозную стратегию развития до 2025 года. Насколько реалистичны планы компании? Давайте разбираться.

Светофор Групп – это не сеть известных продуктовых дискаунтеров, а оператор образовательных услуг по подготовке водителей, который имеет статус аккредитованной IT-компании и резидента Фонда «Сколково» за передовые разработки в области дистанционного обучения. Изначально бизнес компании был представлен сетью автошкол с офисами в Санкт-Петербурге и области, однако в последние несколько лет фокус сместился на предоставление дистанционного обучения на базе собственной цифровой платформы.

🤖В сети появились предположения, что Светофор может внедрять искусственный интеллект в свои продукты. Это бы стало ключевой точкой роста для будущих фин показателей. Сейчас тема AI способна разогнать интерес инвесторов, однако я бы дождался комментариев руководства.

Светофор планирует масштабировать бизнес через предоставление доступа к своей платформе партнерам по всей стране. Сейчас к ней подключены более 300 автошкол, при этом всего в стране насчитывается около 6 тыс. автошкол. Руководство Светофора летом анонсировало стратегию развития и заявило о том, что компании вполне по силам утроить чистую прибыль к 2025 году.

Цель по прибыли на этот год составляет 90,5 млн рублей и только за 9 месяцев 2023 года ей удалось добить до отметки в 74 млн рублей. Выручка компании за отчетный период увеличилась на 49,5% до 353,4 млн рублей. Динамика за последние 5 лет не такая существенная, но растущий тренд может продолжиться.

Чего не хватает?

Подробных сведений о бизнес-модели компании. Руководство редко выходит на связь с инвесторами, а отчеты выглядят куцо и неинформативно. Надеюсь, что в будущем руководство примет это к сведению. Также в бумагах не хватает ликвидности. Маленький free float не позволяет рассчитывать на существенный приток инвесторов.

Светофор Групп создал неплохую цифровую платформу для дистанционной подготовки водителей и входит в Топ-5 самых прибыльных компаний за всю историю Фонда «Сколково». У компании амбициозная стратегия развития и ближайшие полгода покажут, насколько реалистичны данные планы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 Feb 2024 05:30

АСТРА - рекорды и амбиции

Осенью "Группа Астра" провела одно из самых громких IPO прошлого года, в котором мне удалось поучаствовать. Сегодня компания объявила операционные результаты за 2023 год, поэтому давайте посмотрим на итоги года и прикинем перспективы компании.

Итак, отгрузки выросли на 75% до рекордных 11,2 млрд рублей как за счёт увеличения количества уникальных клиентов, так и за счет расширения экосистемы. Сильные результаты 2023 года подтверждают эффективность бизнес-модели компании. Вместе с партнерами "Группа Астра" обеспечивает взаимную технологическую совместимость, а затем комбинирует решения в рамках единого предложения, что позволяет клиентам экономить средства на внедрении ПО.

💬 Как один из крупнейших представителей IT-рынка, "Группа Астра" продолжает по выгодным условиям приобретать небольшие ИТ-компании с комплиментарными программными продуктами, что позволяет ей развивать свою экосистему.

В начале этой недели о своих операционных результатах отчитался и Positive Technologies, который зафиксировал аналогичный темп роста отгрузок. При сопоставимой динамике бизнеса, у "Группы Астра" в 2024 году может быть фора, так как Positive Technologies уже имеет высокую базу и ему будет труднее поддерживать высокие темпы роста.

В рамках IPO "Группа Астра" разместила всего 5% акций и в ходе подготовки к размещению генеральный директор Илья Сивцев не исключал сценария проведения SPO в среднесрочной перспективе. Сейчас компания стоит почти на 70% дороже размещения, и кто знает, может быть, после удвоения капитализации мы услышим новости о готовящемся SPO.

Астра так же озвучивала желание попасть в индекс Мосбиржи, а для этого необходимо увеличить free float до 10%. Как мы видим рынок также проявляет интерес к акциям компании, поэтому в какой-то момент эмитент может принять решение об увеличении доли бумаг в свободном обращении. Это не только увеличит free float, но и повысит ликвидность и привлечет новые группы инвесторов в актив.

По словам Ильи Сивцева, главная цель руководства компании - обеспечить долгосрочный рост акций. Это означает, что инвесторы, вкладывающие средства в "Группу Астра" сегодня, должны ожидать не просто увеличения цены на 20-30-40%, а кратного роста. Идеологически мне импонирует такой подход, да и результаты пока говорят сами за себя.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 Jan 2024 06:31

МТС Банк - пора выпорхнуть из гнезда

В статьях с разбором МТС я неоднократно писал о своем интересе к его финансовой дочке - МТС Банку. Бизнес-модель банка продемонстрировала эффективность на длинной дистанции и стала важной частью роста экосистемы МТС. На днях банк опубликовал новость, которая косвенно готовит нас к потенциальному первичному размещению акций.

💬 27 февраля акционеры МТС Банка рассмотрят вопрос о дроблении акций. Сейчас уставный капитал кредитной организации составляет 15,015 млрд рублей и разделен на 30,029 млн обыкновенных акций по 500 рублей каждая и 600 привилегированных акций тем же номиналом. Такие технические изменения часто могут свидетельствовать о подготовке к IPO.

Руководство МТС и АФК Система и раньше не скрывало, что банк может выйти на биржу, чтобы получить оценку рынка и иметь дополнительный индикатор качества управления. Кроме того, банк, очевидно, рассчитывает привлечь капитал для развития – по данным источников Интерфакса, средства от IPO, если оно состоится, пойдут в сам банк, а не акционерам.

С ростом должно быть все хорошо – банк делает ставку на розничный сегмент и по данным аналитиков занимает первое место в России в POS-кредитовании (кредиты в торговых точках) по объему портфеля. За двенадцать месяцев к последней отчетной дате (30 сентября) розничный кредитный портфель вырос на 32%.

Очевидный долгосрочный драйвер – встроенность в экосистему МТС. На текущий момент количество клиентов банка превышает 3,7 млн, а абонентская база МТС - 80 млн человек. Доступ к клиентам и технологиям – хороший задел на будущее.

Теперь обратимся к финансовым метрикам. Чистая прибыль банка по МСФО увеличилась за 9 месяцев 2023 года в 6 раз до 10,9 млрд рублей, что соответствует рентабельности капитала ROE более 20%. Важно отметить, что в кризисный 2022 года банк не уходил в сильные убытки.

На мой взгляд, кейс выглядит достаточно солидно, чтобы следить за ним дальше. Ждем новости и параметры IPO. Напомню, что на нашем рынке представлено не так много эффективных банков и новый качественный актив может быть интересен.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Jan 2024 14:17

Делимобиль - готовимся к IPO!

Крупнейший оператор каршеринга в России – Делимобиль, планирует выйти на IPO уже в феврале этого года под тикером DELI. Книга заявок открылась сегодня в ценовом диапазоне от 245 рублей до 265 рублей за одну акцию, и завершится предварительно 5 февраля 2024 года. Бумаги будут включены во второй уровень листинга Мосбиржи, а начало торгов ожидается не позднее 7 февраля 2024.

По заверениям менеджмента, институциональные инвесторы проявляют высокий интерес к эмитенту и их заявки покрывают объем размещения, но Делимобиль не будет отдавать все акции финансовым компаниям, а обеспечит сбалансированную аллокацию между розничными и институциональными инвесторами. В ходе последних размещений половина бумаг уходила институционалам, а половина частным инвесторам и возможно в первом IPO 2024 года мы увидим аналогичный подход.

Итак, ориентир по оценке предполагает стоимость компании от 39,2 до 42,4 млрд рублей без учета средств, привлеченных в рамках IPO. Согласно базовому сценарию, компания планирует привлечь до 3 млрд рублей и в этом случае стоимость бизнеса составит порядка 42,2 - 45,4 млрд рублей. Банки-организаторы оценивают компанию в диапазоне 50 - 70 млрд рублей, и руководство Делимобиля осознанно приняло решение провести размещение ниже справедливой стоимости, чтобы дать рынку апсайд. В прошлом году компании, которые размещались с дисконтом, показали неплохой рост капитализации.

💰Что касается дивидендов, то компания ориентируется на выплату 50% прибыли по МСФО при показателе ND/EBITDA не выше 3х. В 2024 году руководство ожидает долговой нагрузки 2,7х, что должно позволить компании распределить прибыль среди акционеров.

Стратегия развития рассчитана на пять лет и предполагает рост бизнеса за счет увеличения количества городов присутствия, внедрения новых синергети>чных сервисов и повышения эффективности бизнес-процессов.

Стремительный рост цен на автомобили в последнее время играет на руку сервисам каршеринга, поскольку многим автолюбителям становится не по карману покупка машины. Более того, при владении собственным авто необходимо еще учитывать расходы на обслуживание, парковку и прочее. Во многих областных центрах каршеринг может стать полноценной заменой личному автомобилю. Делимобиль имеет понятные перспективы и доказанную бизнес-модель, поэтому с радостью буду встречать новую историю-роста на Мосбирже.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Jan 2024 09:47

Пора покупать Сбербанк? ● Считаем дивиденды за 2023 год

Друзья, рад представить вам очередное видео с фрагментом вебинара от 25 января, который я проводил для подписчиков ИнвестТема Premium:

https://youtu.be/7-_YzhIKt_Q

Сбербанк отчитался по РПБУ за 2023 год. В этом видео разбираем отчет и его основные метрики. Считаем дивиденды и определяем целевые уровни на покупку акций банка.

0:43 Разбор отчёта

3:44 Рентабельность капитала

4:08 Считаем дивиденды Сбера

5:48 Технический анализ акций

☕️ Заваривайте чаек, готовьте печеньки и мы начинаем!

Читать полностью…

ИнвестТема | Литвинов Владимир

26 Jan 2024 05:30

Артген биотех: пузырь или история роста?

Артген биотех, единственный биотехнологический холдинг на российском фондовом рынке, представил управленческую отчетность за 9 месяцев 2023 года, составленную в соответствии со стандартами МСФО, и обновил свою стратегию развития. Новостей очень много и что из этого для нас самое важное? Давайте разбираться.

Начнем с финансовой отчетности. Итак, выручка за отчетный период выросла на 18% до 964 млн рублей, в основном за счет реализации препарата Неоваскулген, который в настоящее время используется только для лечения ишемии нижних конечностей. Однако компания проводит клинические исследования (КИ), чтобы расширить применение этого препарата для лечения синдрома диабетической стопы и интерстициального цистита. В случае успешных КИ, продажи Неоваскулгена могут возрасти кратно.

Чистую прибыль компания не раскрыла, но показатель EBITDA увеличился на 68% до 210 млн рублей. Важно отметить, что для биотехнологических компаний важным показателем является выручка, и темп роста в 18% можно считать средним результатом.

Руководство презентовало новую стратегию развития, которая состоит из двух частей. Первая часть охватывает период с 2024 по 2026 годы и предполагает разработку новых препаратов и завершение дополнительных клинических исследований существующих препаратов. Ожидается, что среднегодовой темп роста выручки в этот период составит 24%. Вторая часть стратегии охватывает период с 2027 по 2030 годы, где ожидается ускорение среднегодового темпа роста выручки до 40% за счет вывода на рынок нескольких инновационных препаратов и расширения географии продаж.

Артген биотех уже вывел на IPO две дочерние компании - ММЦБ и Genetico. В рамках новой стратегии развития планируется вывести на биржу еще несколько дочек, но конкретные сроки не были названы. Было бы интересно увидеть на IPO компанию Некстген, которая занимается продажей препарата Неоваскулген. У этого препарата большое будущее, и мы можем стать свидетелями впечатляющего роста. С другой стороны, "такая корова нужна самому" и, скорее всего, руководство Артгена попридержит коней и не будет выводить дочку на IPO в ближайшие два года.

Артген биотех - неоднозначная инвестиционная история. С одной стороны, прямо сейчас какого-то апсайда не просматривается. При этом в долгосрочной перспективе акции могут хорошо стрельнуть вверх в случае вывода на рынок новых препаратов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Jan 2024 11:30

НоваБев (Белуга) - радоваться или плакать?

Удручающую статистику недавно опубликовал Росстат. Так, впервые с 2010 года в 2022 году был зафиксирован рост числа случаев постановки диагноза «алкогольная зависимость». Боюсь, что тренд в 2023 году мог продолжиться, даже несмотря на общее сокращение объемов производства. За прошлый год снижение составило 4,3%. А как чувствует себя Белуга? Финансовый отчет за 9 месяцев мы разбирали, теперь настала очередь операционки за весь 2023 года.

Итак, общие отгрузки увеличились на 1% до 17 млн декалитров. Этого удалось достичь благодаря ускорению роста в 4 квартале. Высокий сезон был пройден успешно, что позволило показать исторический квартальный рост - 5,6 млн декалитров (+4,7%). Лидером по темпам роста стал сегмент «импортных брендов», который вырос на 23% к 2022 году и на 39,8% к докризисному 2021 году.

По «ВинЛабу» тоже все в рамках ожиданий - сегмент продолжает расти. Объемы продаж прибавили 35% за отчетный период, а количество торговых точек увеличилось на 306 магазинов до 1650 штук. Остальные операционные метрики сегмента тоже на высоте. Трафик вырос на 21%, средний чек на 8,1%, что превышает результаты аналогов.

Ранее Коммерсантъ сообщил об уведомлении сетей крупными производителями алкоголя о повышении цен на продукцию. В среднем индексация составит от 7% до 10%. Увеличение затрат на производство и логистику являлись основной причиной. Ритейлу всегда было проще перекладывать высокую инфляцию на полку. Алкогольный сектор - не исключение.

Теперь осталось дождаться внятных комментариев правительства в отношении онлайн-продаж алкоголя. Компания развивает E-commerce-направление, но исключительно в корпоративном сегменте. В случае принятия новых законов, продажи можно будет осуществлять еще и физическим лицам, что, к сожалению, еще больше повлияет на тезисы из начала статьи.

Сильные операционные показатели по году намекают нам на аналогичную динамику финансовых. Ждем отчет и уже окончательно сделаем выводы. По крайней мере сейчас компания выглядит сильно. Сильно и недешево. Это отражается в полугодовом боковике котировок. Расти дальше возможно, но темпов роста начала 2023 года мы едва ли увидим. Пока остается ждать отчет и довольствоваться дивидендами на уровне 8+%.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Jan 2024 05:30

Текущая ситуация на бирже

Торги понедельника рынок закрыл в небольшой плюс (0,2%). Позитивные новости пришли от ЦБ. Данные по инфляции показывают, что пик был пройден в ноябре, поэтому на ближайшем заседании Банк может сохранить паузу, а на следующем рассмотреть понижение ключевой ставки.

🏦 Если трудно верится в официальную инфляцию, то можно обратить внимание на агрегатор денежной массы М2. Его темпы прироста последние 1,5 года держались на уровне 25%, с октября 2023 темпы прироста снизились до 20% в год. Однако, это до сих пор далеко от докризисных 10%.

Пойти нашему индексу выше 3200 пунктов также мешает укрепление рубля. Костяк индекса – акции экспортеры теряют популярность при укреплении национальной валюты. Бочка Brent постепенно подпирает уровень $80. При переходе к растущему тренду, в совокупности с высокой ставкой, не исключено увидеть курс доллара в районе 85 рублей.

🔥Высокая волатильность наблюдалась вчера в бумагах Новатэка. Пожар на предприятии в Усть-Луге заморозил работу крупного актива компании. Стоит обратить внимание, что конъюнктура на газовом рынке сейчас непростая. Стоимость кубометра в Европе снижалась ниже $300, поэтому бумаги Новатэка под давлением не только от пожара. Компанию подробно разберу на следующей неделе.

Золото не получило должного импульса после преодоления отметки в $2000 за тр. унцию. Цена на драгоценный метал уже месяц в нисходящем тренде. Однако зарубежные аналитики продолжают позитивно смотреть на динамику в этом году. По прогнозам, ФРС летом должен перейти к циклу снижения ставок. История показывает, что смягчение ДКП федеральной резервной системы приводило к росту котировок золота. Полюс и ЮГК продолжаю удерживать.

💎 Неспокойно и на алмазном рынке. Недавно искусственные алмазы обогнали натуральные по продажам в США (в штуках). При этом компания De Beers также резко снизила цены и на крупные камни с низкой прозрачностью. За два года индекс алмазов скорректировался на ~30%. Учитывая укрепления рубля и санкции на Алросу, компания переживает не лучшие времена. Основная идея в бумаге сейчас – дивиденды по итогам 2023 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Jan 2024 05:31

Эталон - на излёте тренда

Все больше в сети появляется статей о лучшей инвест-идее на 2024 год в виде Эталона. Что так взбудоражило аналитиков? Есть ли еще запас хода у застройщиков? Или мы находимся в пике цикла? Давайте разберемся в этой статье, по ходу изучив операционный отчет компании за весь 2023 год.

Итак, продажи недвижимости в отчетном периоде увеличились на 87% в натуральном выражении до 547,2 тыс. кв. м. В деньгах рост составил 80% до 105,6 млрд рублей. При этом существенный рост показал сегмент продаж в регионах. Он увеличился на 339%, но все еще занимает небольшую долю (всего 22%). Основные продажи идут в Москве и Санкт-Петербурге.

Именно продажи в регионах так понравились аналитикам. Ходят слухи, что программу льготной ипотеки сохранят только для регионов, что может стать точкой роста для бизнеса. Однако они забывают, что в этом случае свою глобальную экспансию начнут и другие девелоперы, составив значительную конкуренцию дочке АФК Системы.

Важным моментом при оценке застройщиков является льготная ипотека, которая заканчивается в июле 2024 года. Именно она удерживает отрасль от краха и позволяет в период повышенной ставке ЦБ в 16% осуществлять продажи. А что говорят законодатели, давайте приведу несколько тезисов:

🆘 Греф ждет постепенного снижения цен на жилье из-за сокращения субсидий и уменьшения доступности ипотеки

🆘 Цены на новостройки в 2024 году могут перестать расти - гендиректор ДОМ. РФ Виталий Мутко

🆘 Решения о продлении льготной ипотеки после июля 2024 года все еще не принято

🆘 Массовая программа льготной ипотеки, безадресная, закончит свое действие в июле - Председатель ЦБ Эльвира Набиуллина

🆘 Мутко ожидает выдачи около 1,3 млн ипотек в России в 2024 году против 2-х млн в 2023 году (снижение почти в 2 раза)

Бесспорно, операционка Эталона отличная. Правда если обратиться к последнему доступному финансовому отчету за первое полугодие 2023 года, то мы увидим убыток в 2 ярда против прибыли в 11,7 млрд в 2022 году. Но и она была разовая за счет переоценки покупки бизнеса у финской YIT. Если скорректировать результаты на эту статью, то мы и в 2022 году увидели бы убыток.

В целом идея может реализоваться, если льготную ипотеку продлят, но так рисковать я не хочу. Компании сначала нужно вывести убыточный бизнес хотя бы в ноль, а уже потом формировать идею. Сегодня я опускаю рост краткосрочных обязательств. Вернемся к вопросу после публикации финансового отчета.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Jan 2024 05:30

Разбор угольного сектора (Мечел или Распадская?)

Не дожидаясь отчетов компаний сектора за полный 2023 год, и вдохновленный последними новостями по ним, решил разобрать сегодня Распадскую и Мечел. Тем более по данным Международного энергетического агентства, объемы используемого угля в мире в 2023 году останутся на высоком уровне 2022 года в 8,3 млрд тонн.

Итак, на прошлой неделе стало известно о выведении Правительством РФ экспорта каменного угля из-под действия курсовых пошлин. Тех самых, которые привязаны к курсу рубля и в случае получения компаниями «курсовых бенефитов», взимаются с экспортеров. По разным оценкам, положительный эффект составит от 3 до 5 млрд рублей, а EBITDA компаний при этом должна увеличиться на 6-12%.

Послабления коснутся как энергетического угля, так и коксующегося (металлургического). Именно поэтому мы сегодня затронем обе компании. Распадская делает упор на коксующийся, а у Мечела еще и 40% приходится на энергетический. К слову, импорт этого сорта угля в Азию бьет рекорды, что дает возможность и нашим компаниям отщипнуть часть пирога.

Сектор оказался устойчив к вводимым санкциям, успешно переориентируя свои логистические потоки в Индию и Китай. Несмотря на «зеленую» повестку Поднебесная выбирает огромные объемы угля, значительно превышая прочие страны-потребители. Это отчетливо видно на инфографике (прилагается).

Увы, но мы не сможем пока оценить результаты компаний во втором полугодии. Мечел представил только операционный отчет за 9 месяцев, а Распадская традиционно отчитывается только по итогам полугодия и всего года. Однако исходя из доступных отчетов, и заручившись поддержкой «отмененных пошлин», можно сделать вывод об устойчивых показателях угольщиков.

Мечел к тому же сохраняет объемы продаж своего металлургического сегмента. Так, объем реализации сортового проката снизился всего на 7% до 1,8 млн тонн. По компании я все еще воздерживаюсь от формирования инвест-идеи ввиду сложностей с долговой нагрузкой. А вот по Распадской во всю отрабатываю технические паттерны. К разбору компаний еще вернемся после выхода итоговых отчетов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Jan 2024 05:30

Текущая ситуация на бирже

Индекс Мосбиржи находится вблизи 6-недельного максимума. Сможет ли рынок закрепиться выше отметки в 3200 пунктов в ближайшие дни? Следует учитывать, что в скором времени начнется налоговый период, который может привести к укреплению рубля, что может оказать негативное влияние на акции экспортеров, которые занимают значительную долю в индексе.

Среди голубых фишек в середине недели в лидерах роста были акции Совкомфлота, которые прибавили 1,7%. Инвесторы приобретают эти акции в надежде на получение хороших дивидендов. Однако ставки морского фрахта снижаются, что может негативно сказаться на доходах компании.

Сбербанк представил отчетность по РСБУ за 2023 год. Результаты соответствуют ожиданиям рынка и не содержат никаких сюрпризов. В конце февраля банк представит отчетность по МСФО и проведет конференц-звонок, где будут озвучены ориентиры по темпу роста бизнеса на этот год.

В течение двух последних дней инвесторы активно продают расписки TCS Group, так как брокеры предупреждают о возможных распродажах после завершения процесса редомициляции. Ожидается, что TCS Group завершит процедуру редомициляции весной. Некоторые крупнейшие российские брокеры предполагают, что может повториться ситуация аналогичная VK, когда котировки компании в первый день торгов после переезда упали на 17%.

В третьем эшелоне вновь раллирует SFI – в среду акции потяжелели на 13%. Инвесторы по-прежнему верят в погашение квазиказначейского пакета и выхода Европлана на IPO. Обе идеи имеют право на жизнь, но могут и не реализоваться. К примеру, казначейские акции могут направить на покупку интересных активов и провести неденежную сделку, а если Центробанк будет медленно снижать ключевую ставку, то IPO лизинговой компании могут отложить до лучших времен. Для успешного размещения придется предложить рынку дисконт и захочет ли этого мажоритарий - большой вопрос.

Цены на золото на мировых товарных биржах приближаются к отметке в $2000 за унцию, что связано со снижением геополитической напряженности на Ближнем Востоке. Хотя геополитическая обстановка временно стабилизировалась, инвесторы начинают выходить из драгоценного металла. Акции российских золотодобывающих компаний пока не реагируют на падение цен на золото, но следует учитывать эти риски. Желтый металл не смог закрепиться выше уровня в $2100 за унцию, поэтому возможна глубокая коррекция.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Jan 2024 05:30

Камаз выруливает на санкциях

В 2022 году санкции и неблагоприятная экономическая ситуация повлияли на различные компании по-разному. Некоторые из них столкнулись с трудностями, в то время как другие увидели в этом шанс для развития и раскрытия своего потенциала. В частности, автопроизводители могут извлечь выгоду из ухода западных конкурентов с рынка. Поэтому интересно рассмотреть отчетность Камаза по МСФО за первое полугодие, чтобы оценить его финансовое положение и потенциал для дальнейшего роста.

Итак, выручка увеличилась на 25% до 166 млрд рублей. Чистая прибыль удвоилась и достигла 13,5 млрд рублей. Несмотря на незначительное снижение чистого долга, показатель Net Debt/EBITDA остается высоким - 4,7х.

Камаз только вернулся к публикации отчетности, поэтому пока сложно рассчитать показатели за последние 12 месяцев. Однако, для сравнения, в первом полугодии 2021 года выручка компании составляла 118 млрд рублей, а чистая прибыль - 4 млрд рублей. В то время как за весь 2021 год выручка и чистая прибыль составили 269 млрд рублей и 4,5 млрд рублей соответственно.

Можно предположить, что и в 2023 году второе полугодие будет сильнее первого по выручке, а прибыль можно рассчитать, отталкиваясь от чистой маржинальности, которая в 1пг2023 составила 8,1%. Таким образом, выручка за полный 2023 год может составить 350-400 млрд, а чистая прибыль - 28-32 млрд. С таким предположением уже можем сравнивать цифры с текущей оценкой компании.

При цене 200 рублей за акцию капитализация Камаза составляет 142 млрд рублей. Относительно приведенных выше расчетов оценка выглядит приемлемой. Потенциальный P/E = 5-6х.

На дивиденды Камаз направляет 25% прибыли по РСБУ. За первые 9 месяцев 2023 года прибыль составила 15 млрд рублей. Предположим, что за 4 квартал компания заработает еще 3-5 млрд рублей. В этом случае дивиденды могут составить около 5 млрд рублей, что ориентирует нас на доходность 3,5%.

Несмотря на то, что Китай постепенно занимает место западных автопроизводителей, Камаз все еще может воспользоваться благоприятной конъюнктурой на рынке в ближайшие годы. Если предположить, что показатели компании продолжат расти, то акции Камаза могут представлять интерес для некоторых инвесторов. Однако, если ожидать сохранения текущего уровня прибыли без дальнейшего роста, то инвестиционная идея не вызывает бурного интереса.

Думаю, по Камазу нужно держать руку на пульсе и при коррекции котировок на 10-20% акции можно рассматривать для покупок в среднесрочный портфель.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Jan 2024 05:31

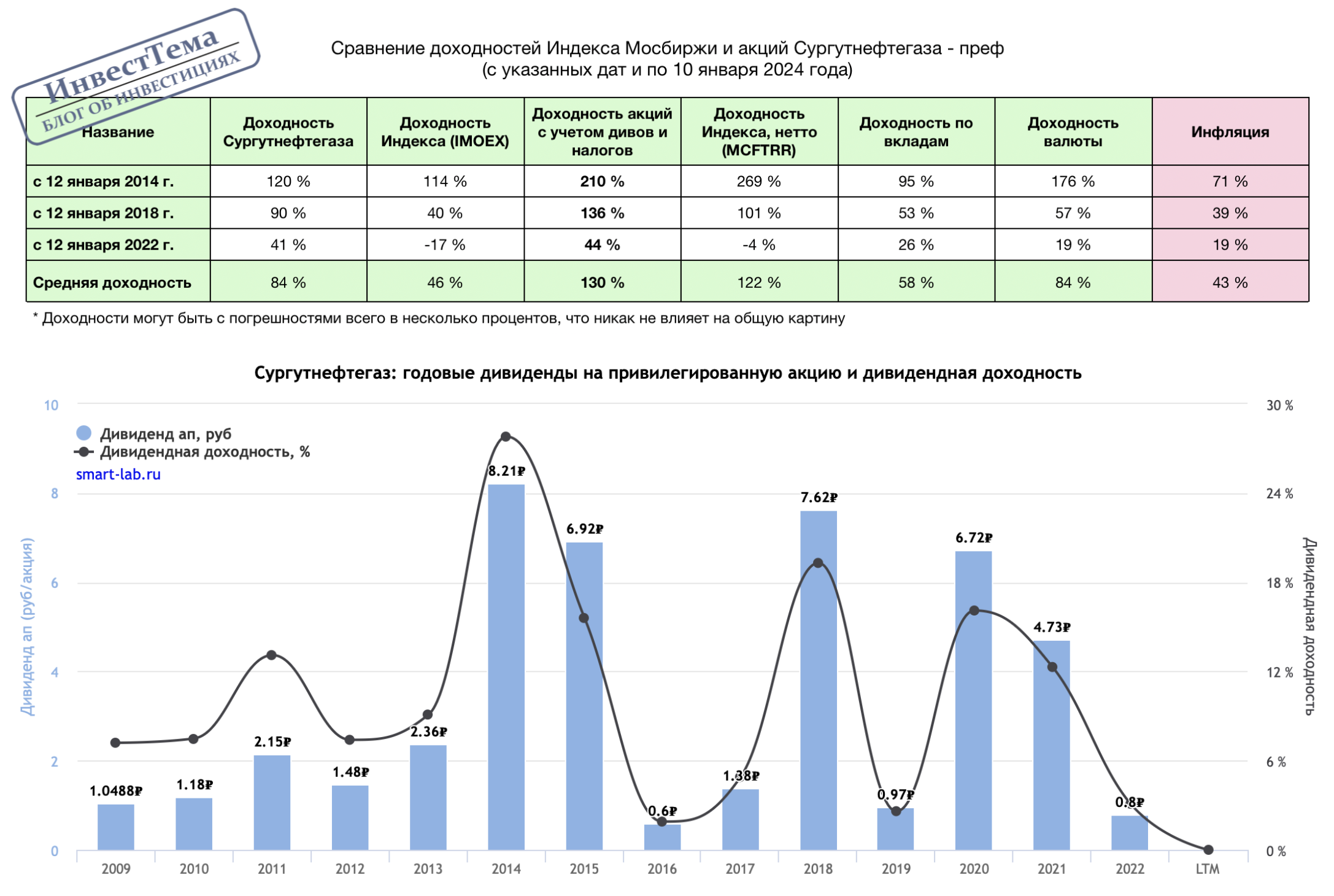

Сургутнефтегаз - лучший выбор инвесторов!

Привилегированные акции компании принято считать одной из главных дивидендных идей на нашем рынке. Этого удается достичь благодаря большой валютной кубышке, переоценка которой приводит к повышенной доходности. Сегодня я хочу сравнить доходность акций компании, с учетом дивидендов, и прочих бенчмарков. Выводы вас удивят. В РФ такого сравнения еще никто не делал.

За основу возьмем доходность самих акций, прибавив к ним дивиденды, Индекс Мосбиржи и его нетто доходность (за минусом налогов), также учтем банковские вклады и доходность от удержания доллара. В качестве отсечек возьмем 12 января 2014, 2018 и 2022 годов. Для наглядности я составил табличку, в которой есть все необходимые цифры.

В итоге мы получаем лучшую среди прочих инструментов доходность. С 2014 года инвесторам удалось заработать более 210% доходности с учетом выплаченных дивидендов и удержанных с них налогов. Доходность Индекса Мосбиржи (нетто) оказалась на сопоставимом уровне в 269%. Обычный Индекс и сама валюта принесли бы 114% и 176% соответственно. Явно проигрывают им банковские вклады с доходностью всего в ~95%.

Теперь давайте посмотрим на другие отсечки. С 2018 года ситуация меняется. Сургут принес бы инвесторам 136% доходности, Индекс (нетто) 101%, вклады и валюта по 53% и 57% соответсвенно. На этом отрезке в аутсайдерах оказался Индекс с доходностью всего в 40%.

Далее перейдем к кризисному 2022 году. Тут расклад следующий: Сургутнефтегаз преф дал бы 44% доходности, Индекс (нетто) похудел на 4%, вклады подобрались бы к Сургуту и принесли бы 26%, а сама валюта добавила 19%. Индекс (без дивидендов) снова в арьергарде - минус 17%.

Во всех случаях инвест-идея в Сургутнефтегазе оказалась лучшим выбором. Ей удалось защитить инвесторов от девальвации рубля, просадок рынка и официальной инфляции. А что самое главное, какие бы мы не брали ценовые уровни, по каким бы ценам не покупали Сургут, он все равно обгонит свои основные бенчмарки на длительном горизонте, конечно же.

Единственным камнем преткновения становится его кубышка. Для инвестирования в компанию необходимо одно условие - безоговорочная вера в сохранение кубышки в любой кризис и удержание ее в валюте. Вот такой разбор компании получился. Еще вернусь к идее после публикации отчета по итогам всего 2023 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}