ИнвестТема | Литвинов Владимир

24 Apr 2024 06:30

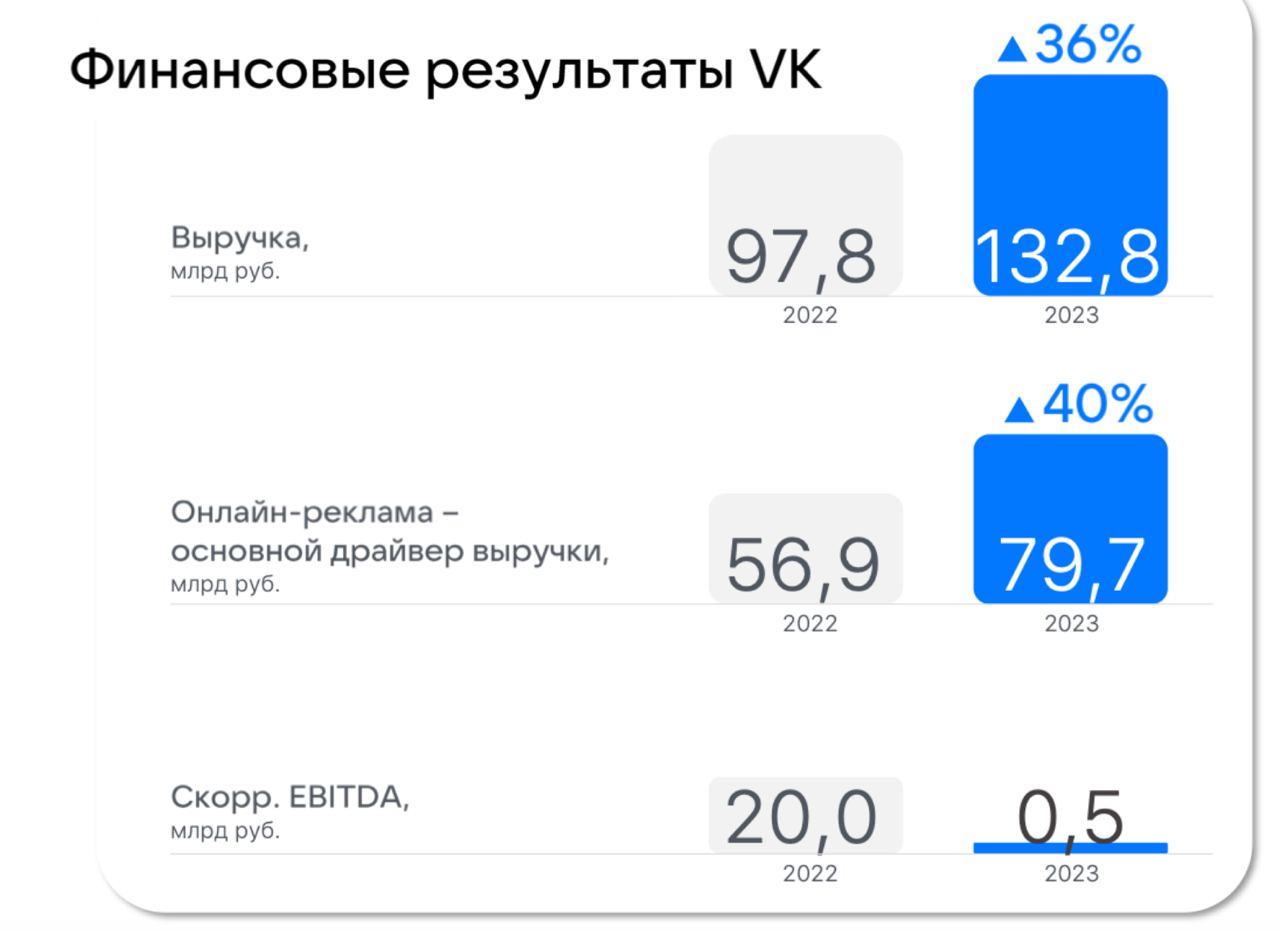

VK - подопытный кролик

Можно было еще пару лет назад забросить идею разбирать отчетность компании, но это не наш путь. Всегда полезно посмотреть на антигероев нашего рынка и на неэффективность управления одним из крупнейших IT бизнесов страны. Давайте пробежимся по отчету компании за полный 2023 год.

Итак, выручка МКПАО «ВК» за отчетный период выросла на 36% до 132,8 млрд рублей. На минуточку, это рекордная выручка за всю историю компании. Лишь в 2020 году мы едва перевалили за 100 ярдов. Основным драйвером роста традиционно выступает Онлайн-реклама с годовым приростом в 40%. Она занимает 60% от общих продаж.

Образовательные технологии не отстают. Рост выручки составил 42% до 15,9 млрд рублей. VK продолжает консолидировать отрасль. За последние месяцы докупил 36,2% образовательной платформы SkillFactory, собрав в своих руках контрольный пакет и увеличив долю в Тетрике до 85,97%. А что самое главное, VK вернулся к планам вывести свой образовательный проект Skillbox на биржу, что может стать апсайдом для котировок.

Выручка сегмента Технологий для бизнеса, в виде VK Cloud, WorkSpace и HR-сервисов, выросла на 68% до 9,7 млрд рублей. EBITDA направления увеличилась в 2,3 раза до 2,6 млрд рублей. Экосистемные сервисы выросли на 21% до 23 млрд рублей. Сегмент драйвит рост аудитории сервисов VK Play, RuStore и общий прирост выручки Почты Mail. ru и Облака Mail. ru.

Ну а дальше пробежимся по самому интересному. Расходы на персонал, вознаграждение агентам/партнерам и маркетинговые расходы прибавили 44,3 ярда, что сразу привело компанию к операционному убытку в 0,6 млрд рублей. Вдобавок VK получил 7 млрд сальдированного убытка по финансовым доходам/расходам и нарастил расходы на износ и амортизацию до 23,7 млрд.

Но и это еще не все. Убыток от переоценки финансовых инструментов составил еще 4,5 ярда, что привело к чистому убытку от продолжающейся деятельности в 34,3 млрд рублей против 32,7 млрд в 2022 году. Вот вам и неэффективный бизнес, который съедает всю маржу и не дает шансов на формирование по VK инвестиционной идеи. Подопытный болен, а желания его вылечить у руководства в планах нет.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Apr 2024 06:30

Элемент – ударные темпы роста!

Недавно мы с вами обсуждали потенциальное IPO ГК Элемент. А сегодня появился отличный повод взглянуть на эту уникальную компанию под другим углом, поскольку Элемент раскрыл финансовые результаты за 2023 год, при этом показав ударный рост по всем ключевым метрикам.

Итак, выручка за отчётный период увеличилась на 46% до 35,8 млрд рублей. Компания работает в одном из самых быстрорастущих и высокотехнологичных отраслей – микроэлектроника. По оценкам Kept, к 2030 году российский рынок микроэлектроники вырастет в 2,7 раза – до 780 млрд рублей. Это значит, что в среднем российский рынок будет расти на 15% в год, в то время как темпы роста мирового рынка не будут превышать 10% в оптимистичном сценарии и 6,7% - в базовом.

Сопоставимых по перспективам и масштабу с Элементом идей на рынке попросту нет. Можете считать его отечественным аналогом Nvidia, который имеет серьезный потенциал для дальнейшего роста. По сообщениям менеджмента компании, привлеченные в ходе IPO средства будут использованы для финансирования масштабной инвестиционной программы.

При этом не стоит забывать и про международный рынок. Например, только рынок «дружественных» стран аналитики Kept оценивают в 40% от мирового, который составил по итогам 2023 года $215 млрд и вырастет вдвое к 2030 году. Такое партнерство будет драйвить бизнес крупнейшего российского производителя электроники, к тому же обладающего значительными производственными мощностями и технологиями.

Но давайте вернемся к отчету. Издержки растут медленнее доходной части, что позволило компании увеличить показатель EBITDA на 68%. Элемент демонстрирует впечатляющие темпы роста, обгоняя другие публичные аналоги. Например, у Астры этот показатель вырос всего на 16%, а у Positive Technologies - на 59%. Также радует снижение показателя чистый долг/EBITDA до 1,3х с 1,8х.

По сообщениям СМИ, оценка компании составляет свыше 100-150 млрд рублей, что является справедливым значением с учетом высоких темпов роста бизнеса и высоких мультипликаторов у публичных аналогов. Так, EV/EBITDA у Астры, Positive Technologies, Диасофта находятся в диапазоне 12-16х. А вот P/E лидеров рынка США - AMD или NVIDIA вообще космические и переваливают за 100x. Так что оценка в 15-20 P/E у Элемента кажется мне вполне приемлемой.

Уверенный рост бизнеса и позитивная секторальная конъюнктура формируют из Элемента интересную инвест-идею. С фундаментальной точки зрения компания выглядит привлекательно, поэтому с нетерпением жду подробностей IPO и уже готовлюсь принять в нем участие.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Apr 2024 06:30

Система - магия холдинга

В последнее время акции АФК Системы продемонстрировали хорошее ралли. Забытая многими инвесторами компания отчиталась по году и заявила о планах вывести одну из своих дочек (Группу Элемент) на биржу. Давайте во всем этом разбираться, по пути изучив отчет холдинга по МСФО за полный 2023 год.

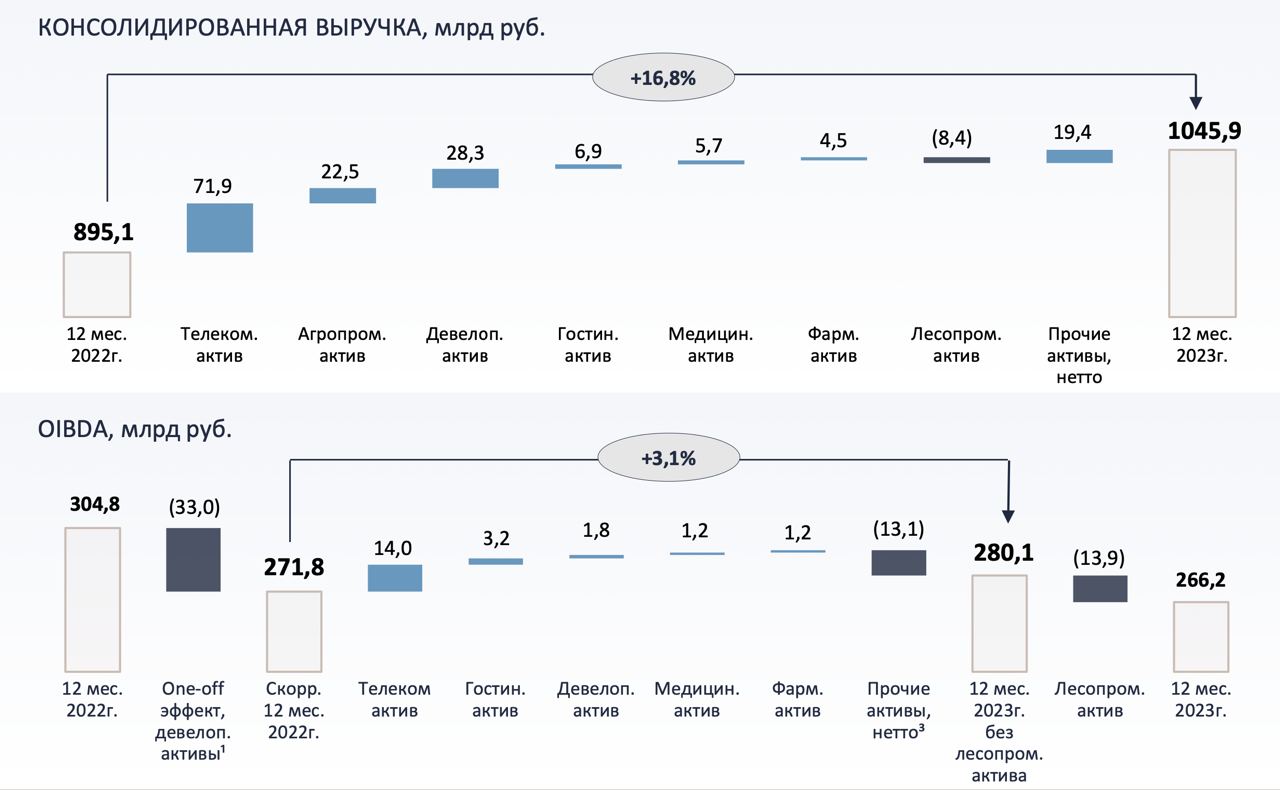

Итак, консолидированная выручка компании выросла на 16,8% и впервые превысила отметку в 1 трлн рублей. Лидером по темпам роста (+107%) становится Гостиничный актив, который продолжает скупать отели и уже стал лидером в отрасли по величине номерного фонда (3-5 звезд). Выручка Cosmos Hotel Group выросла в 2,4 раза до 11,9 млрд руб.

А кто у нас лидер по приросту в денежном выражении? Тут без сюрпризов, МТС добавил почти 72 ярда к консолидированной выручке. Еще 22,5 и 28,3 млрд рублей прибавили Степь и Эталон соответственно. Результаты последнего драйвит успешное приобретение концерна YIT в мае 2022 года. Степь же растет органически. Выручка агрохолдинга выросла на 27% до рекордных 106,1 млрд руб в прошлом году.

Медицинский актив (Медси) и Фарм актив (Биннофарм) подросли на пару на 10,2 млрд рублей, а вот Лесопромышленный холдинг (Сегежа) ожидаемо снизил выручку на 8 ярдов. К тому же он оказал негативное влияние и на OIBDA, которая снизилась на 12,7% до 266,2 млрд рублей.

🪄Снижение - это плохо, а как сделать так, чтобы выросло? На помощь придет парочка заклинаний. «Авада кедавра», как говорил один мальчик и вуаля, скорректированная OIBDA по году выросла на 3,1%. Как это получилось?

Сначала корректируем высокую базу прошлого года на One-off эффект от сделки Эталона на сумму 33 ярда. Далее выносим за скобки еще 13,9 млрд убытка лесопромышленного холдинга. Пересчитываем и получаем 280,1 млрд рублей OIBDA вместо 271,8 в 2022 году.

Но это я придираюсь, Система завершила год вполне успешно. Бизнес сегменты подрастают, финансовые обязательства корп. центра остались на уровне прошлого года, готовится IPO Элемента и еще есть в обойме парочка отличных компаний. Это и есть основной драйвер роста котировок.

Мой ключевой тезис по компании звучит так: "Позиция по Системе, как тысяча, которая завалялась в зимней куртке. Ты забываешь про нее, а потом приятно удивляешься ее появлению. В нашем случае тысяча может еще и удвоиться».

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Apr 2024 13:47

МТС Банк - дисконту быть!

Ранее я уже подробно разбирал сам бизнес Банка и потенциал сделки. Как и обещал, возвращаюсь с деталями ценообразования. Сегодня Банк опубликовал параметры IPO и определил ценовой диапазон на уровне 2350–2500 рублей за одну обыкновенную акцию. Это соответствует рыночной капитализации в примерно 70,6-75,1 млрд рублей «pre money» (т.е. без учёта средств, которые банк получит в результате IPO).

В итоге мы получаем P/B меньше единицы, что является хорошим показателем. Банки-организаторы IPO предварительно оценили справедливую стоимость компании в объеме до 115 млрд рублей. В свою очередь, я предполагал некий дисконт и оценку в 100 млрд. Капитализация на уровне 71-75 млрд может дать апсайд после сделки порядка 30-40%, который может быть интересен инвесторам.

💬Объём размещения в базовом сценарии составит 10 млрд рублей. Книга стартовала сегодня, сбор заявок продлится до 25 апреля 2024 года, а старт торгов запланирован на 26 апреля под тикером MNBK.

В целом, МТС Банк - это история роста. Банк несколько лет подряд растёт вдвое быстрее рынка и входит в восьмёрку крупнейших розничных банков, с учётом высокой доли комиссионных (т.е. некредитных) доходов. Это прибыльная финтех-платформа, усиленная дополнительными возможностями одной из крупнейших в стране экосистем. В планах у Банка войти в Топ-5 розничных банков России, удвоив кредитный портфель, клиентскую базу и нарастив ROE до 30%.

Менеджмент уже дал понять о планируемых дивидендах по итогам 2024 года в размере 25-50% от чистой прибыли. Для быстрорастущего банка это очень неплохо. Если суммировать, имеем активно растущий бизнес – финтех, который точно имеет все ресурсы, чтобы и дальше показывать рост выше рынка в розничном сегменте. С учетом предлагаемого акционером дисконта по цене – это тот вариант IPO, мимо которого сложного пройти.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Apr 2024 06:30

МТС: в ожидании дивидендов и IPO дочек

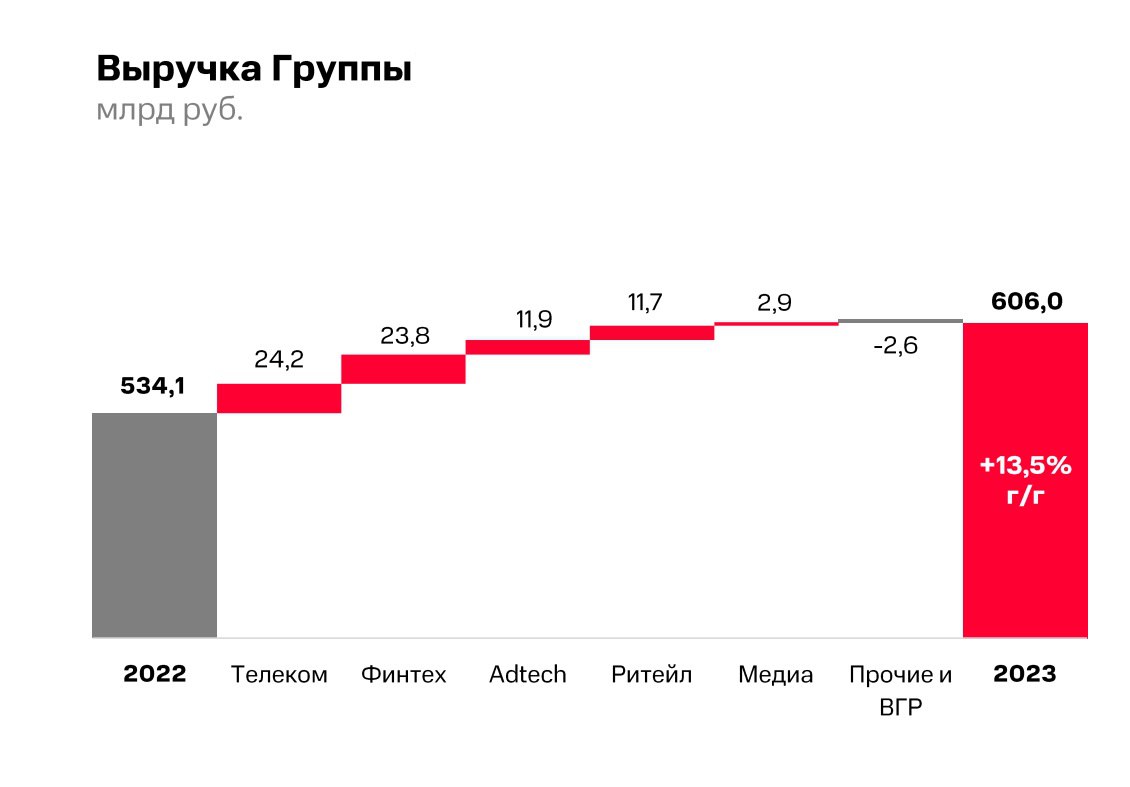

Телеком-операторы комфортно себя чувствуют в любой стадии экономического цикла. С какими результатами закончила 2023 год МТС и какие драйверы для роста у компании будут в этом году? Давайте разбираться.

Итак, выручка за отчетный период выросла на 13,5% до 606 млрд рублей. Ядро бизнеса – услуги связи демонстрируют рост на уровне инфляции, хотя в этом году рост может быть выше, поскольку власти предоставили возможность всем операторам проиндексировать тарифы выше инфляции. Несмотря на отсутствие прямого регулирования со стороны властей, операторы учитывают рекомендации ФАС при формировании своих тарифов.

Финтех и AdTech продолжают укреплять свои позиции в качестве лидеров по темпам роста. МТС Банк планирует в ближайшее время провести IPO с целью привлечения капитала для дальнейшего развития. В то же время, МТС Маркетолог остается востребованным инструментом среди бизнеса, успешно генерируя эффективные рекламные кампании.

Показатель OIBDA растет скромнее, плюс 6,4%. Руководство объясняет это масштабными инвестициями в новые проекты, которые нацелены на увеличение рыночной доли, а в такие периоды маржинальность сокращается. Тот же Ростелеком также находится в активной инвестиционной фазе, но его доходная часть растет в два раза быстрее.

Чистый долг растет чуть быстрее выручки и на конец отчетного периода составил 441 млрд рублей. Думаю, долг продолжит расти двузначными темпами, поскольку компания нацелена на развитие экосистемных сервисов, которые достаточно капиталоемкие.

Еще в 2021 году глава МТС Вячеслав Николаев заявил о намерении компании монетизировать свои наиболее перспективные активы для увеличения акционерной стоимости. Помимо IPO МТС Банка, руководство рассматривает возможность выхода на биржу в следующем году и медиасегмента.

В 2023 году медиа активы увеличили выручку на 18,3% до 18,8 млрд рублей. Для успешного IPO, медиа сегменту необходимо увеличить свою выручку минимум в полтора раза.

Дивиденды за прошлый год – главная интрига в акциях МТС. Компания обещала в начале 2023 года представить новую дивидендную политику, но релиза до сих пор нет. В целом рынок ожидает выплат в размере 35 рублей на акцию, что ориентирует на доходность 11%. В пользу этого сценария говорит продажа дочерней компании в Армении в январе 2024 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Apr 2024 06:30

SPO АСТРА - подробности и нюансы

13 октября 2023 года стало отправной точкой для ренессанса отечественного рынка IPO. Именно в этот день Группа Астра провела нашумевшее IPO, в рамках которого разместила 5% своих акций на бирже. Тогда книга заявок была переподписана в 20 раз, а акции со старта торгов улетели на 40+% вверх.

Однако 5% во free float слишком мало для активно развивающейся компании, поэтому ее руководство приняло решение провести SPO, предложив инвесторам еще 5-10% от общего количества акций эмитента. Я думаю, что free float после SPO дотянет до 15%, что сделает акции более ликвидными.

💬Вообще, проведение SPO - это логичный шаг для увеличения ликвидности акций и превращения их в «голубую фишку». О таком желании заявляло руководство еще во время первичного размещения, и теперь последовательно исполняет свою стратегию по работе с акционерным капиталом.

Почему ликвидность так важна?

Планка в 10% free float необходима для попадания акций в биржевые индексы, в том числе и крупные – Мосбиржи и РТС. Это позволит привлечь средства индексных фондов, что, как правило, оказывает положительный эффект и на котировки. Также должна снизиться волатильность, и акции не будут так бурно реагировать на каждую новость.

🔥Тут важно отметить, что никакой допэмиссии не будет. Акции предложит к продаже основной акционер Группы Денис Фролов. Причем предложит их с дисконтом относительно рыночной цены. По условиям, цена SPO будет установлена после формирования книги заявок, но не превысит 620 рублей за акцию. Логично предположить, что будет дисконт. На руку играет, что ан прошлой неделе бумага уже несколько скорректировалась после хаев на стыке марта и апреля.

Если учесть темпы роста бизнеса, цифровизацию экономики и переход госкомпаний (и не только) на отечественное ПО Астры, востребованный «айтишник» имеет все шансы продолжить рост, а покупка с дисконтом может оправдаться.

Напомню, что с момента IPO капитализация компании почти удвоилась, доля на рынке операционных систем достигла 76%, выручка выросла на 77% в 2023 году. А что самое главное, так это амбициозные планы на будущее. Гендир компании Илья Сивцев ранее озвучивал ключевую цель по 3-х кратному росту прибыли за 2 года.

Мне импонирует Группа Астра и ее стратегия. Это пример последовательных решений, а сделка будет способствовать дальнейшему улучшению системы корп. управления и повышению привлекательности со стороны инвесторов. Остается дождаться окончательной цены SPO.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Apr 2024 12:30

МТС-банк стоит до 115 млрд рублей: ждать ли дисконта?

Самый быстрорастущий банк России в сегменте необеспеченного кредитования, МТС-банк, официально сообщил о намерении провести IPO на Мосбирже. Начало торгов можно ожидать в апреле. Рынок ждет размещения объемом около 10 млрд рублей или чуть выше. Тем временем СМИ пишут, что банки-организаторы IPO предварительно оценили справедливую стоимость компании в объеме до 115 млрд рублей.

Напомню, что публикация инвестбанками их оценок справедливой стоимости не означает, что компания будет проводить IPO именно по этой цене. Качественные эмитенты часто дают рынку некоторый дисконт к оценке организаторов, чтобы создать репутацию компании, дружественной по отношению к инвесторам. С моей точки зрения, МТС-банк пойдет по этому пути, и мы можем ждать оценки при размещении на уровне 100 млрд руб. или даже ниже.

Подробный разбор банка мы уже с вами проводили. Напомню, что финансовые результаты у компании впечатляющие. За последние годы под руководством текущей команды менеджмента банк превратился из убыточного бизнеса в один из топ-10 розничных банков, работающих в беззалоговом розничном кредитовании. По итогам последних трех лет кредитный портфель банка вырос в 2,7 раз, а чистая прибыль увеличилась почти в 16 раз благодаря активному росту процентных и комиссионных доходов.

Почему это размещение может быть интересным? Во-первых, речь идет о продолжении роста МТС-банка. Средства, полученные в ходе IPO, банк планирует направить на реализацию амбициозной стратегии, которая предполагает удвоение клиентской базы и кредитного портфеля и увеличение рентабельности капитала до 30%. Классический cash-in, призванный масштабировать бизнес, повысить его качество и укрепить позиции на рынке.

Благодаря обширной базе абонентов МТС и собственной экспертизе в розничном кредитовании, банк (а значит и стратегия) подвержен меньшим рискам. Он лучше контролирует качество кредитов с помощью больших данных, получаемых от МТС, а стоимость привлечения новых клиентов у него значительно ниже среднерыночных показателей, что позволяет ему неплохо экономить на затратах. Возможно, вы обратили внимание, что МТС-банк не прибегает к телевизионной рекламе, в отличие от многих конкурентов, однако это не мешает ему демонстрировать стабильно высокие темпы роста.

Всех российских инвесторов волнует дивидендный вопрос, и руководство банка дало четкий ответ. По итогам 2024 года акционеры вправе рассчитывать на выплаты в размере 25-50% от чистой прибыли. Для быстрорастущего банка это очень неплохо.

В ходе последних IPO примерно половина акций уходила институционалам, а половина частным инвесторам, но аллокация в процентах от заявок была небольшой. Посмотрим, как будет на этой сделке. Жду подробностей размещения и официальные ценовые параметры, с которыми финтех планирует выходить на биржу. Еще обязательно вернусь к вам.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 Apr 2024 10:18

Ozon отчитался за 2023 год / Облигации Первого клиентского бюро / Разбор отчета Делимобиля

Сезон корпоративной отчетности в самом разгаре. Сегодня в видео разберем отчет за 2023 год компании Ozon и Делимобиль, а также поговорим о Первом клиентском бюро, которое готовит новый интересный выпуск облигаций.

Ссылка уже готова 👉🏻 https://youtu.be/OsfdCHVTcqU

Тайминги:

0:00 Акция от Сбербанка

1:29 Разбор отчета Ozon

3:08 ПКБ и новый выпуск облигаций

5:00 Делимобиль меня радует

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Apr 2024 12:03

Займер на бирже!

Друзья, уже в 15-00 мск стартуют торги акциями Займера. Мы с вами неоднократно разбирали этот кейс, и сегодня давайте резюмируем всю информацию в отдельной статье.

Итак, общий размер IPO составил около 3,5 млрд рублей, что соответствует 15% free-float. При этом цена размещения составила 235 рублей за акцию, что соответствует рыночной капитализации в 23,5 млрд рублей.

IPO лидера микрофинансового рынка вызвало высокий интерес как у институциональных, так и розничных инвесторов (на что указывает алокацию, об этом чуть ниже). В результате акционерами компании стали около 44 тысяч инвесторов. Розничные инвесторы получили среднюю аллокацию примерно в 14%, что является довольно хорошим показателем, и предоставляет им возможность получить неплохой доход от своих инвестиций. Это радует!

Рыночная капитализация Займера #ZAYM в 23,5 млрд рублей предполагает мультипликатор P/E 3,9х, что является низким показателем для финансовой компании с высокой рентабельностью бизнеса. На фондовом рынке в данный момент торгуется один представитель сектора МФО, но из другого сегмента (залоговые займы, Займер - баззалоговые) — Carmoney, у которого мультипликатор P/E 10х. Размещение Займера с низким мультипликатором может сформировать неплохой апсайд для инвесторов.

Еще одним конкурентным преимуществом Займера является высокая достаточность капитала – показатель НМФК1 в 2,5 раза выше, чем у конкурентов, что позволяет компании комфортно наращивать объем выдач займов и радовать акционеров неплохими дивидендами.

Займер можно смело отнести к быстрорастущим финансовым компаниям, которые на фондовом рынке исторически торгуются с высоким мультипликатором P/E. Компания имеет понятные перспективы и бизнес-модель, что делает её привлекательным объектом для инвестиций. Я рад видеть нового эмитента на Московской бирже.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Apr 2024 15:31

Конференция Смартлаба

22 июня в Санкт-Петербурге пройдет очередная масштабная конференция Смартлаба, которую я планирую посетить. Уже взял билет и буду рад встретиться с вами на конфе. Смартлаб любезно сделал скидку в 20% для моих подписчиков по промокоду LITVINOFF20. Я не получаю никаких бонусов за это, просто делюсь с вами скидочкой. Проведем время с пользой!

На конференции вас ждет не только море полезной информации, но и встреча с представителями крупнейших публичных компаний России. Что, как ни это, позволит вам лучше ориентироваться в бизнесе компаний.

Ссылка для покупки билетов 👉🏻 https://conf.smart-lab.ru

❗️Приобретайте билеты со скидкой и всех жду на конференции. Буду рад пообщаться в живую. Смело выдергивайте меня и задавайте вопросы. Обсудим рынок и перспективные идеи. Всегда ваша, ИнвестТема!

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Apr 2024 14:31

Первое клиентское бюро (ПКБ) - готовит новый облигационный выпуск

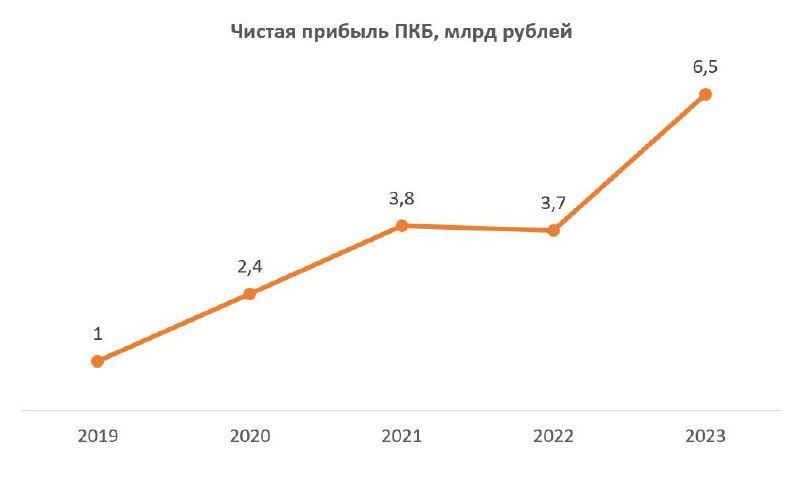

Рынок коллекторских услуг в России демонстрирует активный рост, так как банки увеличивают объёмы кредитования, а доля просроченных займов стабильно составляет 4–7% от кредитного портфеля. В этой связи будет интересно разобрать финансовый отчет лидера отрасли «Первое клиентское бюро» (ПКБ) за 2023 год, поскольку компания готовит новый облигационный выпуск с привлекательной доходностью.

Итак, операционные доходы компании увеличились на 50% до 12,5 млрд рублей. Прошлый год запомнился сильным ростом банковского кредитования, и рынок коллекторских услуг растет на фоне желания банков реализовать проблемные кредиты. По прогнозам ЦБ, в 2024 году ожидается рост просроченной задолженности, что обеспечит коллекторов работой.

По итогам отчётного периода активный портфель приобретенной задолженности составил 566 млрд рублей. Среди клиентов компании значатся такие крупные банки, как Сбер, ВТБ, Альфа, Тинькофф и другие. Согласно экспертным оценкам, доля ПКБ на рынке покупок просроченных долгов у банков достигает 20%.

💬В отличие от банков, профессиональные коллекторские агентства не ограничены строгими нормативами резервирования, что позволяет им разрабатывать индивидуальные предложения, учитывая финансовые возможности каждого клиента.

Операционные расходы увеличились на 26,1% до 4,3 млрд рублей. Издержки растут медленнее доходной части, что позволило компании увеличить чистую прибыль на 77% до рекордных 6,5 млрд рублей. Рентабельность акционерного капитала (ROE) составила внушительные 46%. ПКБ является активным участником долгового рынка с 2009 года. В прошлом году компания успешно погасила 3-х летний облигационный выпуск, подтвердив свою финансовую стабильность.

В настоящее время ПКБ готовится к новому выпуску облигаций. Планируется, что книга заявок откроется на неделе с 22 апреля 2024 года. Новый выпуск будет трехлетним, с ориентировочной доходностью не выше 18,4% годовых и ежеквартальными купонами. Привлеченные средства будут использованы для реализации стратегии развития бизнеса, что позволит ПКБ укрепить свои позиции на рынке.

Менеджмент ПКБ всегда открыт для диалога с инвесторами. Компания не только размещает облигации с привлекательной доходностью, но и думает о проведении IPO. Именно поэтому эмитент попадает в поле моего инвестиционного зрения.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 Apr 2024 11:03

Ozon подводит итоги 2023 года 🚚

Уже сегодня, в 12-30 мск Ozon проведет прямой эфир, на котором CFO компании Игорь Герасимов и управляющий директор Сергей Беляков расскажут инвесторам о результатах 4 квартала и прошедшего года в целом, а также поделятся видением на 2024 год.

Эфир доступен по ссылке 👉🏻https://www.youtube.com/watch?v=-QeJpfsYVnU

Ozon давно находится в моем портфеле и показывает трехзначные доходности. Причем не только по позиции, но и GMV, вкл. услуги компании за 2023 год увеличились на 111% до 1,75 млрд рублей. Не будем забегать вперед, разбором пресс-релиза и отчета займусь сразу после эфира. Пошел смотреть!

Читать полностью…

ИнвестТема | Литвинов Владимир

08 Apr 2024 17:04

Для локальных технологических компаний, планирующих масштабирование и развитие, наступил период больших возможностей: российский капитал, запертый в условиях санкций, сломавшейся финансовой логистики и страха внезапных изменений со стороны регуляторов западных стран, вынужден искать применение на российском рынке. Одно из таких решений – Pre-IPO – рынок акций еще непубличных компаний, которые готовятся в обозримом будущем выйти на IPO.

🔔9 апреля в 19.00 открытый мастер-класс «Инвестиционный анализ быстрорастущих Pre-IPO компаний технологического сектора»!

Вместе с экспертом разберем предпосылки бурного роста рынка акций непубличных компаний и лучшие практики профессионалов венчурного рынка при анализе устойчивости юнит-экономики и ожидаемой доходности:

▫️стоп-сигналы на этапе первичного скриннинга проекта

▫️метрики, отражающие эффективность бизнеса

▫️нелинейное масштабирование

▫️бенчмарки индустрии

Регистрация по ссылке

Реклама: НОУ ДПО МОСКОВСКАЯ ШКОЛА УПРАВЛЕНИЯ «СКОЛКОВО», ИНН 5032180980, erid 2SDnjdyodDB

Читать полностью…

ИнвестТема | Литвинов Владимир

07 Apr 2024 08:38

Русал - лучше ожиданий / Тинькофф готовится к объединению / Разбор Займера и облигаций Селектела

Сегодня в видео разберем отчеты Русала и Тинькофф. Последний готовится к интеграции с Росбанком, а алюминиевый металлург сохраняет в себе инвест-идею. Также поговорим о предстоящем IPO Займера и новом, 4-ом выпуске облигаций Селектела.

Ссылка уже готова 👉🏻 https://youtu.be/ht0-YnRZiZU

Тайминги:

00:19 Селектел

02:34 Займер

03:57 Русал

06:11 Тинькофф

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Apr 2024 12:46

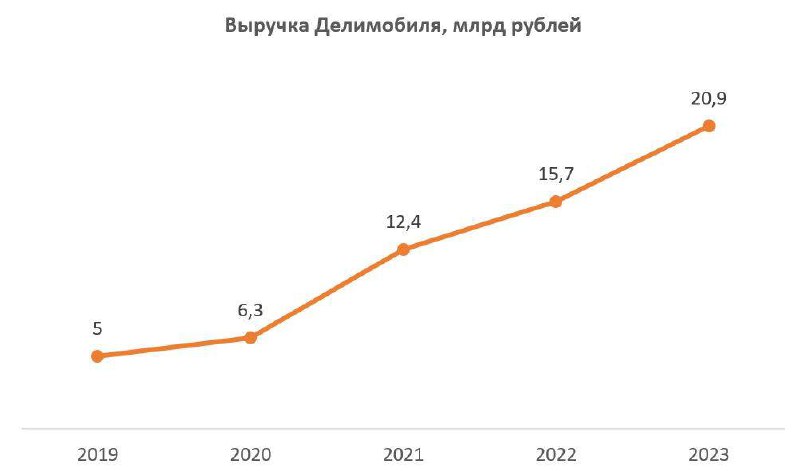

Делимобиль – новые точки роста бизнеса

IPO Делимобиля стало первым на российском фондовом рынке в текущем году. В феврале компания привлекла 4,2 млрд рублей в компанию. В этом свете полезно будет разобрать первый после листинга отчет по МСФО за 2023 год.

Итак, выручка компании увеличилась на 33% до 20,9 млрд рублей. Лидер российского рынка каршеринга отмечает повышенный спрос на свои услуги как со стороны существующих клиентов, так и от новых. Делимобиль уже нарастил армию лояльных клиентов до 9,6 млн человек и на этом останавливаться не собирается.

Эффект масштаба бизнеса позволяет компании оптимизировать затраты за счёт прямых контактов с производителями автомобилей и поставщиками комплектующих. Операционные расходы уступают в динамике выручке и благодаря наращиванию доходной части, компания смогла увеличить показатель EBITDA на 58% до 6,4 млрд рублей.

💬Ну и вишенка на торте – рост чистой прибыли в 2,4 раза до 1,9 млрд рублей. Гибкая бизнес-модель компании позволяет быстро масштабироваться.

А что еще больше радует, так это снижение долговой нагрузки. Показатель чистый долг/EBITDA сократился с 3,7 до 3,3х. Руководство планирует его дальнейшее снижение ниже 3х, что даст возможность эмитенту распределять прибыль согласно дивидендной политике. В этом случае выплаты могут составить не менее 50% от чистой прибыли по МСФО.

Компания продолжает активную региональную экспансию. Буквально на днях сервис стал доступен для жителей Сочи, где автопарк в ближайший месяц увеличится до 500 машин. Новость вызвала ралли в котировках Делимобиля. В рамках подготовки к IPO руководство заявляло о том, что ежегодно планирует выходить в 3-5 новых локаций с численностью населения более 500 тыс. человек, поэтому ждем новых анонсов.

Делимобиль порадовал сильными результатами. Тренд на развитие шеринговых сервисов в крупных городах страны способен дать компании необходимый импульс для дальнейшего развития бизнеса. Если учесть прогнозные показатели по темпам роста рынка, то на горизонте ближайших пяти лет компания будет расти по 30%+ в год, что найдет отражение в росте капитализации.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Apr 2024 13:21

«ВсеИнструменты.ру» - на пути к лидерству

Друзья, продолжаем расширять горизонты нашего познания рынка. Сегодня я хочу пробежаться по такой компании, как «ВсеИнструменты.ру», представленной на бирже, пока еще, двумя выпусками облигаций, но об этом чуть позже. Сперва пару слов о тенденциях отрасли.

По данным аналитиков SBS Consulting, объем глобального рынка e-commerce к 2030 году вырастет до $20 трлн со среднегодовым темпом роста CAGR в 16%. Это подтверждает общий тренд на развитие отрасли электронной коммерции. Однако в России темпы роста могут оказаться еще выше, что позволит «топовым» компаниям продолжить масштабироваться.

Согласно «Рейтингу крупнейших российских интернет-магазинов Топ-100 2023» от Data Insight, «ВсеИнструменты.ру» поднялся на одну строчку и занял 7 место в рейтинге. Компания, работающая в сегменте e-commerce, умудрилась обогнать многие известные бренды, показать отличный результат и нарастить темпы роста. Давайте и по цифрам пробежимся.

Согласно тому же рейтингу от Data Insight, экспертность которых не вызывает сомнений, общие онлайн-продажи компании в 2023 году выросли на 56% до 151,6 млрд рублей. Количество заказов практически достигло 22 млн, прибавив 47%. При этом 96% из них приходятся на онлайн, что собственно и легло в основу рейтинга.

ВсеИнструменты.ру - это не просто интернет-магазин. Это лидер в России в категории товаров для дома и сада, более 1000 ПВЗ, это 188 тысяч квадратных метров главного склада в Домодедово. Сайт компании ежедневно посещают более 1,8 млн пользователей, и более 100 тысяч из них делают заказы.

💬У компании сейчас доступны 2 выпуска облигаций. «ВсИнстрБО4» с эффективной доходностью в 16,6% и датой погашения уже 20 мая 2024 года и «ВсИнстр1Р1» с переменным купоном (ставка ЦБ + 2,5%), доходностью купона от номинала в 18,5% и датой погашения 9 декабря 2026 года.

ВсеИнструменты.ру отлично вписывается в концепцию растущего бизнеса и одного из лидеров сектора e-commerce в России. Наращивает финансовые показатели и удерживает кредитный рейтинг на хорошем уровне: A-(RU) с прогнозом "Стабильный" от АКРА. Ну а я продолжу следить за успехами компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Apr 2024 17:01

Приглашаем инвесторов на разговор на равных

Компания Skyfort создана профессионалами финансовой индустрии с опытом работы в швейцарских банках и американских инвестдомах. В основе нашего подхода — общение на равных об инвестициях, private market, венчурных сделках, макроэкономике и финансовых трендах со всеми, кому не нужно расшифровывать эти понятия. Экспертные колонки, личный опыт, кейсы, эксклюзивные предложения, новости законодательства и налогообложения — все это и многое другое вы найдете на канале Skyfort Russia.

Подпишитесь на Skyfort и станьте частью сообщества, которое понимает законы движения рынков и первыми узнает о появлении инвестиционных возможностей и смене трендов.

Реклама. ООО “КЭПИТАЛ БОРД”

ИНН 9704220707

ОГРН 1237700608309

Erid:2Vtzqwv8VCL

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Apr 2024 13:41

Отличная сделка по HeadHunter / ТМК на распутье / Новости с полей IPO

В этом видео я представлю вам очередную нарезку полезных фрагментов моего вебинара, в которую попала мой сделка по HeadHunter и обзор акций ТМК. А еще разберем последние новости об IPO МТС Банка и SPO Астры.

Ссылка уже готова 👉🏻 https://youtu.be/0vKkncrkmUk

Тайминги:

00:19 HeadHunter

06:28 МТС Банк

08:33 ТМК

11:49 Астра

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео 😉

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Apr 2024 06:30

НМТП - все еще сомнительная идея

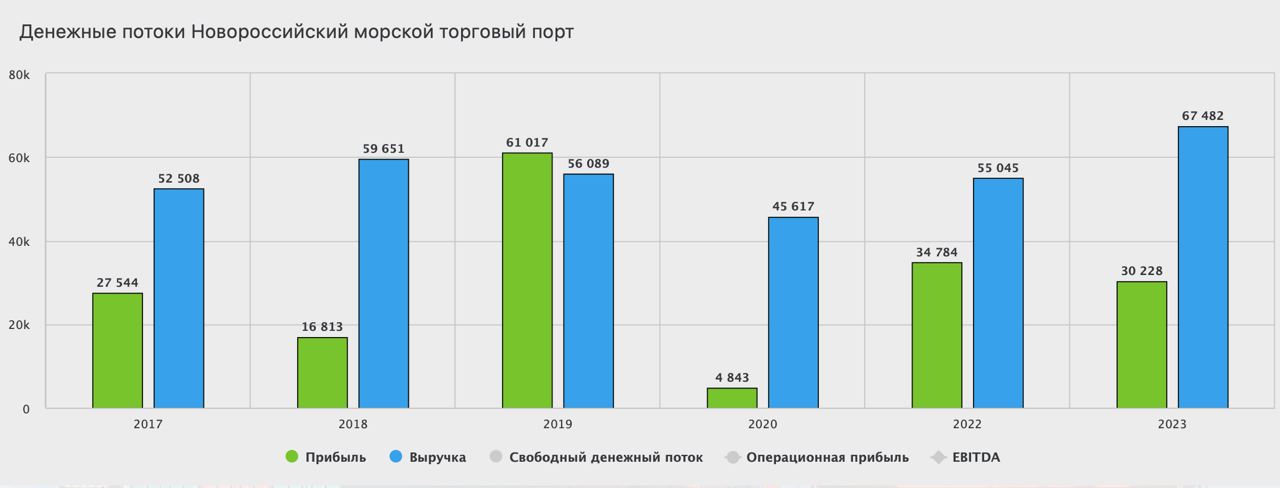

При всех попытках инвест-сообщества убедить нас в безумных перспективах порта, ему это не удалось. Я надеюсь подписчики моего блога куда более вреднее и внимательнее следят за финансовыми потоками компании. Сегодня я еще раз хочу разобрать отчет НМТП за 2023 год и сделать выводы.

Итак, выручка компании за отчетный период выросла на 22,5% до 67,5 млрд рублей. Да, выручка оказалась рекордной, однако в том же 2015 или в 2018 году выручка была на уровне 64 млрд и 66,3 млрд рублей соответственно. То есть выручка компании уже много лет стоит в боковике. Несмотря на рост грузооборота в 2023 году, уже за первые 2 месяца текущего года он начал снижаться вновь.

И это при условии ужесточения санкций со стороны США и Европы. Устойчивость наших нефтяников к санкционному давлению, позволяют переключить рынок сбыта на ту же Индию. В марте Индия импортировала рекордный объем российской нефти (1,4 млн б/д нефти марки Urals), что в свою очередь позволяет сохранить объемы перевалки нефтеналивных грузов через порты НМТП.

Операционные расходы компании выросли на аналогичные 25,3%, а снижение прибыли от курсовых разниц в 2023 году на 3 млрд рублей увели вниз и EBITDA НМТП. Вкупе с налогами в сумме 8,6 млрд рублей, позволили получить компании 30,5 млрд рублей, вместо 34,8 млрд годом ранее.

Прибыль компании едва ли можно назвать стабильной. В 2016 году она была на уровне 38,7 ярдов, а в 2019 за счет продажи зернового терминала вообще превышала 58 млрд рублей. Именно поэтому я не считаю НМТП безусловным бенефициаром текущей ситуации. Компания лишь сохраняет денежные потоки на уровне прошлых лет. А вот ценник при этом находится на 50% выше. P/E в 8,2 и P/B в 1,7 говорят о перегретости акций.

Единственное, что может поддержать котировки - это выплата дивидендов. За 2022 год акционеры получили неплохую доходность в 8,3%. В стратегии развития до 2029 года указана планка в 50% от чистой прибыли, но компания выплачивает традиционно меньше. Если взять норматив прошлого года, мы можем рассчитывать на 0,7 рублей или 5,4% доходности по текущим. С учетом таких показателей, идея в НМТП мне все еще видится сомнительной.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Apr 2024 06:30

Сегежа - без допки не обойтись

Влияние санкций на тот же нефтегазовый рынок России в 2022-2023 годах инвесторы переоценили. Компании успешно прошли этот период, а вот на прочие сектора давление оказалось куда более серьезным. По данным Федеральной таможенной службы, экспорт древесины и целлюлозно-бумажной продукции в 2023 году упал на 29,7% до $9,9 млрд. Как вы уже поняли, сегодня разбираемся с Сегежей.

Итак, выручка компании за отчетный период сократилась всего на 8,7% до 88,5 млрд рублей. Результат приемлемый, ведь если мы исключим рекордный 2021 год, в период с 2017 по 2020 года выручка даже до 70 ярдов не доходила. В этом Сегеже помогла девальвация рубля и переориентация каналов сбыта с ЕС в Китай.

География продаж сейчас выглядит следующим образом: Китай (50% всей выручки), прочая Азия (13%), Африка и оба американских континента (4%), Европа (около 0) и внутренний рынок забрал на себя 33%. Особенно сильно Китай выбирает пиломатериалы с долей под 91%. Ладно, переориентировать рынки сбыта получилось, но для этого потребовалось делать скидки.

Цены на продукцию продолжают падать. Средние цены реализации Бумаги упали на 31%, Пиломатериалов снизились на 26%, Фанеры на 33,6%, а клеенной балки вообще рухнули почти в 2 раза. Как я всегда говорю, «у дружбы с Китаем есть цена». В сухом остатке мы получили паритет в трех ключевых базисах: цена реализации, объемы продаж и курс валюты.

А вот дальше начинаются проблемы. Операционные расходы остались на уровне прошлого года и не снизились вместе с выручкой, что привело к операционному убытку. Далее удар нанесли процентные расходы по кредитам и займам в сумме 14 млрд рублей. Высокий долг покрывать все сложнее. Чистый долг достиг 123 ярдов, при этом мультипликатор NetDebt/OIBDA в 13,2x я бы не учитывал при оценке убыточной в моменте компании.

Долг становится камнем преткновения для компании. С операционкой Сегежа скорее всего справится в 2024 году, а вот для сокращения долга и процентных расходов требуется докапитализация. Увы, без допки обойтись едва ли получится. Гендир Шамолин заявил, что компания уже ведет переговоры с пулом инвесторов. Может быть это станет поводом к развороту, но я бы дождался подробностей.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Apr 2024 18:00

Сколько нужно заработать денег, чтобы обеспечить себя пожизненным пассивным заработком от 150 тыс. в месяц и больше не работать?

150 тыс. в месяц = 1,8 млн в год.

1) Доходность от сдачи квартиры в Москве 5% годовых. Чтобы получать 150 тыс. в месяц необходимо купить квартиру за 36 млн. рублей

2) Средняя доходность от покупки коммерческого помещения выше и составляет порядка 8-10% годовых. Чтобы пассивно зарабатывать от 1,8 млн в год, необходимо вложить от 18 млн. рублей в покупку помещения под сдачу + принять на себя множество рисков по выбору локации, обустройству, простоям и т.д.

3) Либо стать совладельцем курорта в Подмосковье под управлением крупного отельного оператора и зарабатывать те же 150 тыс. в месяц при вложениях всего от 36 млн 10 млн. рублей.

Проект реализует инвестиционно-девелоперская компания Рентавед, вместе с которой покупают объекты недвижимости уже более 450 инвесторов по всей России. Проект проверен банками СБЕР и ВТБ.

Посмотреть презентацию по ссылке — https://rentaved-invest.ru

Реклама. ООО «Рентавед» ИНН 7733355712

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Apr 2024 06:30

Северсталь - разбор компании и отчета за 2023 год

Рост цель на сталь в России продолжается, с начала года динамика составила 3-5%. Достаточно ли этого, чтобы выправить результаты сталеваров, и как та же Северсталь завершила 2023 год, узнаете из статьи? На столе у меня отчет компании за полный 2023 год, который я любезно разобрал для вас.

Итак, выручка компании за отчетный период выросла на 7% до 728,3 млрд рублей. Выше показатели были только в 2021 году, когда наблюдался бум на рынке металлов. Если обратимся совсем к докризисному 2019 году, то выручка тогда слегка превысила 500 ярдов. Динамика за 2023 года хоть и скромная, но отражает сохранение объемов продаж.

Так, продажи стальной продукции в натуральном выражении сократилась всего на 2% до 10,7 млн тонн. И это с учетом колоссального санкционного удара, который был нанесен по экспорту. Северсталь «заместила» рынки сбыта, нарастив долю продаж внутри страны, но давайте вернемся к выручке.

Как вы знаете, доходы сталеваров стоят на 3-х китах: объем реализации, цена продукции и курс рубля. Последний фактор из выборки исключаем, так как экспорт в валюте значительно упал. Объемы, как мы выяснили, остались на прошлогоднем уровне, а вот средние цены на горячекатаный прокат оказались всего на 2% ниже уровня 2022 года. Все это позволило компании устойчиво генерировать денежный поток. При этом себестоимость и операционные расходы практически не изменились.

Также важной статьей расходов становятся финансовые переоценки. В 2022 году Северсталь признала убыток от обесценения ряда активов на сумму 48 млрд рублей (27,3 млрд по «Яковлевскому ГОКу» и 20,4 млрд по «Оленегорскому ГОКу»). Если скорректировать чистую прибыль на эту статью, то она выросла на 24% до 193,9 млрд рублей. Если не делать корректировки, то ЧП выросла на 78,9%.

Хоть корректируй, хоть нет, но Северсталь стабильно завершила 2023 год и сумела переориентировать рынки сбыта. Увеличила денежные средства и эквиваленты на счетах в два раза до 373,6 ярдов и вернулась к выплатам дивидендов. В июне закроется реестр и мы получим 191,51 рубль на акцию или 10,3% доходности по текущим. Все это позволяет мне и дальше удерживать акции компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 Apr 2024 11:30

Мои итоги последних IPO

Бум первичных размещений на Мосбирже набирает обороты. Объем привлеченных средств в ходе IPO в прошлом году составил более 40 млрд рублей. Как вы уже могли заметить, я остаюсь в тренде и много времени уделяю разборам бизнесов новичков на бирже. Сегодня хочу подвести промежуточные итоги, которых удалось добиться с Premium подписчиками моего канала.

Итак, начну пожалуй с Астры, которая в ходе первого дня торгов умудрилась сделать несколько планок и вырасти на 90%. С подписчиками зафиксировали более 60% профита, правда учитывая низкую аллокацию сумма оказалась небольшой. Котировки на текущий момент торгуются практически выше цены размещения на 85+%.

Аналогичный трейд удалось сделать и на размещении Диасофта. Профит по закрытой позиции составил 40%. Уйдем недалеко от IT-сектора и обратимся к Делимобилю. Мне импонирует компания, котировки которой торгуются выше цены размещения на 30+%. В IPO не участвовал, но активно разбирал компанию перед листингом.

Далее у нас Henderson и Евротранс. Несмотря на мою любовь к фэшн-ритейлеру, по позиции я получил единственный убыток, и то за счет необходимого ребаланса портфеля. Сейчас акции торгуются выше цены размещения на 12+%. А вот до Евротранса я так и не добрался. Котировки сейчас торгуются вблизи IPO, так что отсутствие трейда - тоже результат.

Далее сразу комбо положительных сделок. С подписчиками отлично прокатились на IPO Совкомбанка и Южуралзолото. Причем эти компании я продолжаю удерживать. Накопленной прибыли набежало безумные 50% и 90% соответственно. На это ушли считанные месяцы.

По Европлану результаты тоже считаю отличными. Всего за несколько минут удалось забрать 13% прибыли по спекулятивной части позиции, а вот инвестиционную продолжаю держать в плюс. Успешная реализация формализованных стратегий, позволяет нивелировать низкую аллокацию. Теперь еще жду предстоящие размещения МТС Банка и Элемента.

❗️Аналогичных, а порой и лучших результатов, удается достичь подписчикам ИнвестТема Premium. Мы не только "прожариваем" компании, но и готовим стратегию по работе в первый день торгов. Это позволяет кратно отбивать любые расходы на подписку на закрытый канал. Сразу при подключении к Premium, вы поймете насколько выгодно и полезно работать в команде.

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Apr 2024 06:30

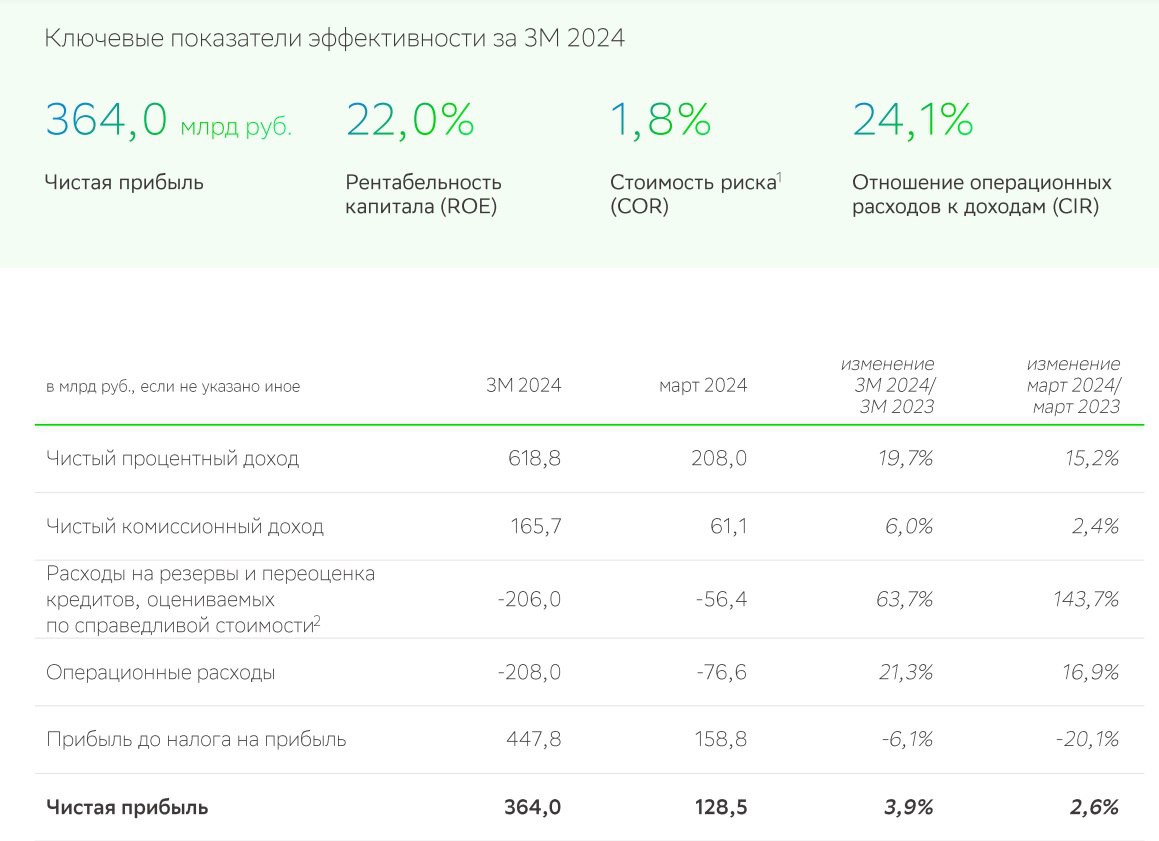

Сбербанк: скромный рост прибыли из-за возросших резервов

Друзья, мы с вами внимательно изучаем отчеты Сбера по РПБУ и пришло время взять в руки свежий релиз банка за 1 кв. 2024 года, чтобы найти драйверы роста.

Итак, чистый процентный доход за отчетный период увеличился на 19,7% до 618,8 млрд рублей на фоне увеличения объема работающих активов. Кредитный портфель с начала года вырос всего на 1%, составив 39,3 трлн рублей. Корпоративное кредитование оставляет желать лучшего, а физлица продолжают брать займы даже в условиях высоких процентных ставок.

Чистый комиссионный доход увеличился на 6% до 165,7 млрд рублей. Этот скромный прирост обусловлен высокой базой предыдущего года, когда клиенты активно совершали транзакции на фоне восстановления экономики после кризиса.

Операционные расходы увеличились на 21,3% до 208 млрд рублей. Для Сбера уже стало нормой рост издержек на 20%+, поскольку госбанк вынужден нанимать большое количество IT-специалистов, которые сейчас в жутком дефиците.

На первый взгляд, может показаться, что высокая ключевая ставка Центробанка и макропруденциальные лимиты не оказывают негативного влияния на бизнес Сбера, однако это не совсем так. В отчетном периоде резервы выросли на 63,7% до 206 млрд рублей.

Сильный рост резервов не позволил банку показать двузначный темп роста чистой прибыли, и показатель увеличился на скромные 3,9% до 364 млрд рублей.

В феврале руководство Сбера озвучило прогнозы на этот год, которые предполагали рост корпоративного кредитования на 12-14% и потребительского кредитования выше 6%. Менеджмент ждал замедления в рознице и сохранения позитивной динамики у корпоратов, однако итоги трех месяцев говорят об обратном. Бизнес ведет себя осторожно и не готов кредитоваться под текущие ставки.

Глава ЦБ Эльвира Набиуллина на этой неделе выступала в Госдуме, где заявила о том, что пик инфляции пройден, но снижение ключевой ставки следует ожидать лишь во второй половине года. Председатель Госдумы Вячеслав Володин выразил свою поддержку Эльвире Сахипзадовне и можно сделать вывод, что начало цикла смягчения ДКП планируется на лето и является консенсусом властей.

Будущее снижение ключевой ставки позволит Сберу меньше создавать резервов, что положительно отразится на росте чистой прибыли, а во 2 кв. мы скорее всего вновь увидим скромный рост доходов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Apr 2024 06:30

ТМК - считаем дивиденды за 2023 год

На фоне восстановления внутреннего рынка сбыта металлургической продукции, растет и привлекательность компаний этого сектора. Сегодня разберем отчет ТМК за полный 2023 год. Тем более это будет интересно сделать перед стартом дивидендного сезона, который может принести дополнительную доходность акционерам компании.

Итак, выручка компании за отчетный период снизилась на 13% до 544,3 млрд рублей. Это произошло за счет выделения части активов «ВТЗ» и «ЧТПЗ» по производству труб большого диаметра (ТБД), а также продажи Европейского дивизиона в 2022 г. Если исключить рекордный 2022 год, то выручка оказалась рекордной за последние 8 лет.

ТМК удалось поработать над снижением расходной части. Так, себестоимость реализации снизилась на 17%, операционные расходы на 5,2%. Правда отрицательные курсовые разницы в сумме 7,6 ярдов и большие финансовые расходы в сумме 31,1 млрд рублей повлекли за собой снижение чистой прибыли на 6% до 39,4 млрд рублей. В 2024 году компания ожидает сохранение продаж на уровне 2023 года.

Тут снова нужно сделать отсылку у более ранним периодам. К примеру, за 2021 год ТМК удалось показать лишь 7,2 млрд рублей чистой прибыли, в 2020 году 24,3 млрд, а в период с 2017 по 2019 года ЧП не превышала 4 млрд рублей. Такая динамика с 2022 года обеспечена синергетическим эффектом от сделки по приобретению Группы ЧТПЗ.

Эта сделка в свою очередь привела к росту обязательств в 2 раза до 646 млрд рублей в 2021 году. С тех пор компании удалось снизить нагрузку до 498,2 ярдов. Отношение чистого долга к скорректированному показателю EBITDA на 31 декабря 2023 года составило 1,9х. Высокий показатель тянет за собой и рост процентных расходов. За долгом я бы последил.

По дивидендной политике компания направляет не менее 25% от ЧП на выплату акционерам, но традиционно превышает эту планку. Исходя из промежуточных выплат, инвесторы могут рассчитывать на 2,4% финальной доходности. СД ТМК в апреле может рассмотреть вопрос о выплате дивидендов, и если поднимут норму выплат, это может стать хорошим апсайдом для котировок. Жду информации от компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Apr 2024 06:30

Ozon - достаточно нажать кнопку

Рынок электронной торговли в России демонстрирует активный рост, при этом степень проникновения онлайн-продаж все еще не высокая, особенно в регионах, что может говорить о потенциале роста. И Ozon умело этим пользуется, наращивая свои финансовые метрики с одной стороны и закладывая фундамент для долгосрочного лидерства.

Так, оборот (GMV) компании, включая услуги за 2023 год вырос на 111% до 1,8 трлн рублей. Выручка в свою очередь прибавила 53% за аналогичный период. Отличную динамику показывает выручка от оказания услуг. Выручка от комиссий маркетплейса и рекламные доходы выросли на 50% и 168% соответственно и уже занимают большую часть всей выручки.

Это и не удивительно, ведь кратно наращивать выручку от продажи товаров куда более затратно. Да и сам Ozon ни раз говорил, что ему интересное развиваться по модели маркетплейса.

Кол-во покупателей увеличилось на 31%, частота заказов на 59%, кол-во заказов вообще прибавило 107% до 966 млн. Несмотря на рост затрат, компании удалось нарастить валовую прибыль до 44,4 млрд рублей, против 32,7 млрд в 2022 году и убытка в 10,6 ярдов в 2021 году.

💬Мой традиционный тезис в отношении компании звучит так: «Ozon может одним нажатием кнопки выйти в прибыль, однако ему еще нужно покорить мир». По заявлениям CFO Ozon Игоря Герасимова, «компания планирует занять 40% онлайн рынка и 3-5% рынка ритейла». Амбициозные планы, но в случае Ozon я склонен им верить.

Пожалуй я бы мог написать еще одну статью по финансам, ведь cкорр. EBITDA вышла в плюс, достигнув 4,2 млрд рублей, операционный поток добрался до 87,6 млрд, но надо ли? Ozon - отличная компания и своей «отраслевой экспансией» доказывает это. Продолжаю держать акции и жду редомициляции.

Кстати о ней. Финдиректор Ozon на звонке с инвесторами рассказал, что в течение этого года будут предприняты действия, которые приблизят их к «переезду». Наблюдая за успешной рокировкой прочих компаний с зарубежной пропиской, по Ozon эта процедура должна пройти гладко, что ликвидирует еще и инфраструктурный риск.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 Apr 2024 06:30

Мечел - на пути из долговой ямы

У бизнеса бывают белые и черные полосы. Мечелу постоянно приходится сталкиваться с трудностями и преодолевать их. Случается так, что после очередного кризиса компания оказывается в долговой яме, однако даже это не приговор, и не стоит списывать такой бизнес со счетов.

Компания опубликовала очередной отчет по МСФО за 2023 год и сегодня предлагаю его разобрать. Итак, выручка за период снизилась на 6,7% до 405 млрд рублей, операционная прибыль сократилась на 33,4%, а чистая прибыль вообще рухнула на 63% г/г до 24 млрд (против 65 млрд годом ранее).

На чистую прибыль в значительной мере повлияла отрицательная курсовая переоценка в 35 млрд. У компании имеются крупные валютные долги, которые при ослаблении рубля падают убытком в отчетность. С другой стороны, валютный хедж частично компенсировал убыток, финансовый доход составил 26,5 млрд.

Финансовое положение Мечела незначительно улучшилось. Компания перевела долг в статус долгосрочного, что снижает кредитный риск. При этом общий уровень обязательств остался на уровне 332 млрд. Чистый долг к EBITDA при этом оказался на уровне 2,9x. Высокий показатель, но гораздо меньше, чем в 2018-2020 годах.

По дивидендам ситуация грустная. Ранее выплаты были только по привилегированным бумагам, но сейчас порядок выплаты не определён. В прошлом, согласно уставу, Мечел платил по префам 20% от прибыли по МСФО, деленной на 138 756 915 акций. Могу предположить, что в этом году дивидендов ждать не стоит.

Капитализация Мечала составляет 160 млрд. Даже при текущей прибыли нельзя сказать, что оценка завышена. Однако не стоит забывать, что на бизнесе все еще висит огромный долговой балласт. Более того, он еще и в валюте, что создает дополнительные риски. С другой стороны, год за годом компания уверенными шагами движется к своему финансовому оздоровлению.

Текущая оценка, по моему личному мнению, полностью соответствует качеству компании. Спекулятивная составляющая в идеи присутствует. При позитивной конъюнктуре финансовое оздоровление будет проходить быстрей, а возврат к выплате дивидендов может драйвить котировки. При этом Мечел нельзя назвать стабильной идеей, поэтому консервативным инвесторам лучше воздержаться от активного набора позиции.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

08 Apr 2024 06:30

Кто выиграет от смены приоритетов ж/д перевозок?

Перестройка логистических цепочек внутри страны, начавшаяся в 2022 году, продолжает оставаться актуальной и на сегодняшний день. Восточный полигон РЖД перегружен грузами, а пропускная способность БАМа и Транссиба в этом году увеличится всего на 4% до 180 млн тонн. Какие отрасли и компании могут получить приоритет в перевозках? Давайте разбираться.

Роснефть недавно инициировала совещание в Минэнерго, на котором обсуждался вопрос очередности перевозок на сети РЖД. Компания предложила изменить принцип доступа к перевозкам, чтобы лишить привилегий угольщиков, чья продукция имеет низкую маржинальность. Стоит отметить, что по итогам января-февраля погрузка угля на сети РЖД сократилась на 4,3% г/г, в то время как погрузка нефти и нефтепродуктов снизилась на 2,2% г/г. Таким образом, угольщики уже начинают проигрывать в конкурентной борьбе.

Если Минэнерго удастся добиться приоритета для нефтяных грузов, направляющихся на Восток, то помимо Роснефти, в выигрыше также окажется Газпром нефть. Это связано с тем, что ее флагманский НПЗ в Омске достиг глубины переработки, близкой к 100%, и является крупнейшим в России.

По итогам первых двух месяцев 2024 года погрузка лесных грузов выросла на 4,9% г/г. В прошлом году власти обещали помощь предприятиям лесопромышленного комплекса. На первый взгляд, для Сегежи это позитивный сигнал, но если нефтяникам будет предоставлен зеленый свет, то потенциал роста перевозки лесных грузов может быть ограничен. Да и ценовая конъюнктура для компании сейчас стоит на первом месте.

Если на сети РЖД дефицит пропускной способности, то может быть стоит просто купить расписки Globaltrans? В августе 2023 года руководство перевозчика обещало завершить редомициляцию в ОАЭ в течение полугода. Дедлайн истек, но никакой конкретики до сих пор нет, поэтому компания пока вне зоны моего внимания.

Также вызывает настороженность тот факт, что основатели компании вышли из бизнеса. Кстати, за последние четыре месяца 3 компании из Топ-7 сменили владельцев. Почему мажоритарии крупнейших ж/д операторов выходят из бизнеса? Может быть, они ждут продолжительного периода падения арендных ставок? Мощное лобби нефтяных компаний скорее всего сможет «выторговать» для себя приоритет в ж/д перевозках и снова получат апсайд.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Apr 2024 16:55

Займер – листинг с выгодным дисконтом

Изученная нами ранее микрофинансовая компания Займер, которая готовится провести IPO, сегодня объявила ценовой диапазон первичного публичного предложения акций. Он установлен на уровне от 235 рублей до 270 рублей.

Такой индикативный ценовой диапазон IPO соответствует рыночной капитализации компании в 23,5–27 млрд рублей. А ранее в СМИ звучали оценки Займера на уровне 35–40 млрд рублей. Получается, что продающий акции мажоритарный акционер не стал скупиться и предложил рынку выгодный дисконт. Размещение акций ниже фундаментальной стоимости бизнеса должно ещё больше увеличить интерес инвесторов к данной компании.

А интерес к IPO Займера и так должен быть неплохой. Во-первых, это компания роста, которая уже 10 лет работает на рынке и занимает лидирующие позиции. А во-вторых, Займер обещает платить не менее 50% чистой прибыли в виде дивидендов раз в квартал. Напомним, что за 2023 год Займер заработал рекордные 6,1 млрд рублей чистой прибыли по МСФО.

Заявки на участие в IPO принимаются до 11 апреля включительно, а сам старт торгов ожидается в пятницу 12 апреля. Бумаги включены в третий уровень листинга Мосбиржи под тикером ZAYM и будут доступны как квалифицированным инвесторам, так и неквалифицированным. Объём планируемого размещения составляет не более 3 млрд рублей.

По заверениям руководства компании, институциональные инвесторы проявляют высокий интерес к эмитенту и их заявки покрывают 70% от объема размещения, но Займер нацелен обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

💬Гендиректор Займера Роман Макаров так прокомментировал выход компании на IPO:

«Мы рады видеть столь обширный интерес к нашему бизнесу и сравнительному новому на радаре инвесторов сектору. Решение стать публичной компанией даст дополнительный импульс развитию бизнеса Займера, выведет его на новый уровень».

А мне импонирует, что компания охотно идет на диалог с потенциальными инвесторами и аналитиками. Руководство делится информацией о своём бизнесе и планах на будущее, раскрывает корпоративные решения, например, о выплате дивидендов, а также развенчивает стереотипы о рынке микрофинансовых организаций. Благодаря высокому уровню достаточности капитала и постоянно растущему объему выдач займов компания смотрит в будущее с оптимизмом и планирует увеличить свою долю на рынке.

Финтех-компании – довольно редкие гости на Московской бирже, поэтому я рад встретить нового эмитента из этого сектора, особенно с учетом выгодной комбинации рост + доходность.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Apr 2024 06:32

Селектел готовит четвертый выпуск облигаций

Центробанк России не торопится снижать ключевую ставку из-за риска увеличения инфляции. По этой причине целесообразно хранить часть инвестпортфеля в облигациях надёжных эмитентов. Хорошо знакомый инвесторам в облигации эмитент и один из крупнейших провайдеров IT-инфраструктуры – Селектел, планирует в апреле разместить 4-й облигационный выпуск, давайте разберем этот кейс.

Российский рынок облачных технологий показывает впечатляющий рост, увеличиваясь ежегодно более чем на 30%. По прогнозам аналитиков iKS-Consulting, к 2027 году объём рынка может утроиться по сравнению с текущими показателями. Однако стоит отметить, что уровень проникновения облачных услуг остаётся сравнительно низким и составляет менее 0,1% ВВП, что значительно ниже, чем в других странах с развивающейся экономикой.

Можно выделить два ключевых фактора, стимулирующих развитие рынка. Во-первых, цифровизация экономики влечёт за собой стремительное увеличение объёма обрабатываемой и хранимой информации, что закономерно приводит к увеличению затрат на IT-инфраструктуру. Во-вторых, наблюдается устойчивый рост использования облачных сервисов крупными корпорациями, которые ранее предпочитали содержать собственную инфраструктуру или держали ее за границей, но теперь передают её на аутсорсинг отечественным провайдерам.

У Селектела доказанная эффективная бизнес-модель. Так, по итогам 2023 года выручка увеличилась на 26% до 10,2 млрд рублей как за счет роста количества клиентов, так и увеличения среднего чека. Чистая прибыль увеличилась на 94% до 2,8 млрд рублей, что обеспечено строгим контролем над расходами. У компании собственные линии сборки серверов разных конфигураций и своя разработка ПО, что особенно важно в новых геополитических условиях.

В апреле компания планирует разместить облигации в объеме 3 млрд рублей со сроком погашения 2 года и ежемесячным купоном. Ориентир доходности — до 275 базисных пунктов к значению кривой бескупонной доходности Мосбиржи на сроке два года, которая сейчас находится на уровне 13,64%. Полученные средства планируется направить на развитие нового дата-центра «Юрловский».

Селектел получил высокий кредитный рейтинг от агентства Эксперт РА на уровне ruАA- со стабильным прогнозом. Это неудивительно, учитывая низкий уровень долговой нагрузки по показателю чистый долг/EBITDA 1,4х. В феврале компания успешно погасила дебютный выпуск облигаций. Жду информации об открытии книги заявок на облигации Селектела, которой они оперативно делятся в своем блоге.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

34919

34919

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}