ИнвестТема | Литвинов Владимир

18 Apr 2025 06:30

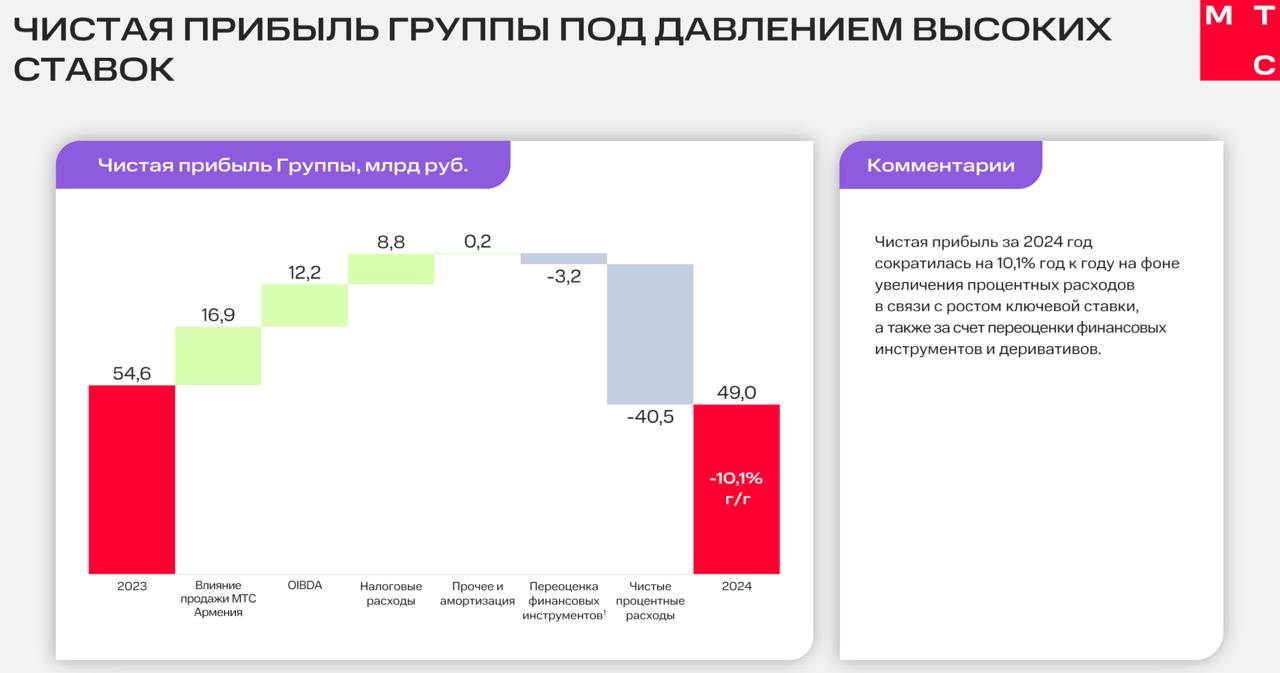

МТС - падение прибыли и мечты об IPO дочек

При высоких ставках ЦБ закредитованный телеком становится не таким уж и крепким, как обычно мы привыкли говорить о секторе. Теперь настало время погрузиться поглубже в отчетность за 2024 год.

Итак, выручка компании за отчетный период выросла на 16,1% до 703,7 млрд рублей. Напомню, что после попытки поднять цены, к компании пришел ФАС и «дал по рукам», накинув 3 млрд рублей штрафа. Т.е. рассказы о простой и легкой индексации тарифов оказались немного преувеличены. Однако больше 16% роста в целом неплохой показатель.

Все ключевые денежные статьи расходов выросли на 16,3-29,9%. То, что амортизация не росла, компании не особо помогает, нам важно, что денежные потоки сжимаются. В итоге операционная прибыль выросла уже всего на 10,7% В 4 квартале почти вся операционная прибыль ушла на оплату процентных расходов. 2025-2026 гг. принесут острую проблему с процентными расходами.

Денежный поток от операционной деятельности в 2024 году составил 294,7 млрд рублей. CAPEX вырос на 62% до 159,8 млрд рублей, а свободный денежный поток стал отрицательным (-21,8 млрд рублей).

Чистый долг, который считает компания в датабуке (477 млрд рублей) мне не очевиден. Я пересчитал его сам, сложив долговые обязательства за вычетом денежных средств и их эквивалентов - вышло 562 млрд рублей в 2024 году и прирост на 17% к прошлому году.

Компании еще предстоит увеличить долговую нагрузку для выполнения обязательств по выплате дивидендов согласно уставу. А еще в 2025 году придется погасить 402,3 млрд рублей долга, который будет заменен более дорогим на таких то ставках. Как компания будет обслуживать проценты, пока совершенно не ясно. Все шансы выйти из этого цикла ставок в облике «зомби» более чем реальны.

Спасет ли IPO дочек ситуацию тоже не ясно. У меня нет никакого понимания, как бизнес выкрутится из ситуации, не став Мечелом. Акционерного капитала по МСФО не было и в прошлом году с -5,1 млрд рублей, а в этом минус разросся до -37,7 млрд рублей. Так что я посмотрю на это шоу со стороны, не рискуя деньгами.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Apr 2025 06:31

Рекорды золота, новые квоты ОПЕК+ и экспансия Яндекса

Индекс Мосбиржи продолжает восстановление после сильных распродаж в начале месяца, прибавив за вчерашний день 2%. По технике напрашивается коррекция в район 2935 пунктов, где проходит средняя линия Bollinger’а, однако многое зависит от новостей.

💎СД АЛРОСА рекомендовал не выплачивать финальные дивиденды за 2024 год. Это ожидаемое решение, учитывая, что компания завершила предыдущий год с отрицательным свободным денежным потоком, а перспективы мирового алмазного рынка на 2025 год остаются туманными. Основной конкурент - компания De Beers - фиксирует слабый спрос на дорогие ювелирные изделия в Китае.

Золото бьет рекорды, и цена унции достигла уже $3350. Дональд Трамп обратился к руководству Китая с предложением начать переговоры для урегулирования нарастающего торгового конфликта, однако Пекин занимает выжидательную позицию. На этом фоне инвесторы активно скупают драгметалл, реагируя на растущие риски и неопределенность мировой экономики.

🛢Негативные последствия недавнего обвала цен на нефть оказались заметны для участников альянса ОПЕК+, и теперь некоторые государства, ранее игнорировавшие установленные квоты, стали подчеркивать необходимость строгого соблюдения договоренностей.

Россия, согласно новым условиям соглашения, должна ограничить объем добываемой нефти на величину 691 тыс. б/с в течение шести месяцев, начиная с апреля. Падение добычи вкупе с крепким рублем существенно уменьшает инвестиционную привлекательность акций нефтяных компаний.

📱 Яндекс объявил о приобретении логистического оператора Boxberry, чья выручка в прошлом году составила 2,3 млрд рублей. Ранее служба доставки демонстрировала стремительный рост, однако после начала СВО динамика сменилась стагнацией.

Благодаря этому приобретению IT-гигант планирует расширить географию пунктов выдачи заказов своего маркетплейса Яндекс.Маркет, повышая конкурентоспособность в борьбе с лидерами отрасли, такими как Wildberries и Ozon, которые значительно укрепили свои позиции на российском рынке электронной коммерции.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Apr 2025 06:30

Роснефть - прибыль падает, налоги не дремлют

В эпоху высоких ставок, налогов, коррекции цен на углеводороды и сильного рубля, страдают в первую очередь экспортеры. На рынке сложно искать крепкие истории, однако некоторые из низ все еще интересны. Сегодня мы разберем отчетность Роснефти за 2024 год и ее перспективы на текущий год.

Итак, выручка компании за отчетный период выросла на 10,7% до 10,1 трлн рублей. Компания вынуждена держать объемы добычи в соответствии с требованиями квот ОПЕК+. По итогам года добыча нефти снизилась на 5,2%, переработка аналогично снижается. Так что назвать сектор растущим тут нельзя, тем более с такими гигантскими объемами продаж.

В 2024 году были достаточно высокие цены на нефть при слабом рубле. В отчетном периоде постепенно сжимался дисконт российской нефти Urals к бенчмарку сорта Brent. Сегодня же и цена на бочку остывает, и первый квартал прошел с окрепшим рублем. А еще выросли налоги, ведь государству очень нужны деньги.

Расходы компании росли быстрее выручки, прибавив 14,7% до 8,0 трлн рублей. Налоги по всему сектору давят - они дали самый большой вклад в рост затрат и составили 3,6 трлн рублей (+15,3% г/г). В 2025 году налогов станет еще больше. Сама компания подчеркивает, что объем уплаченных налогов и иных платежей в бюджет РФ в 2024 году превысил 6,1 трлн рублей.

Операционная прибыль на фоне роста расходов оказалась ниже прошлого года на 2,4% - все те же 2,1 трлн рублей. Этот спад сопутствует компании второй год подряд. Собрали 3 трлн рублей EBITDA - выше прошлого года на символические 0,8% с маржой EBITDA 29,7% Скорректированный свободный денежный поток в 1,3 трлн рублей ниже прошлого года на 9,3%. Отношение чистого долга к EBITDA по итогам года составило менее 1,2x.

Чистая прибыль для акционеров холдинга 1,1 трлн рублей, что на 14,4% ниже прошлого года. Про перенос запусков проекта Восток Ойл на 2026 год я уже писал. Тут ничего не меняется. Пока есть понимание, что со сделкой ОПЕК+ можно сначала высушить старые месторождения, и лишь потом пойти на новые на Восток Ойл.

В прошлом году давали промежуточные дивиденды по итогам первого полугодия в размере 50% от чистой прибыли или 36,47 рублей на акцию. С учетом более слабого второго полугодия, можно рассчитывать еще на 14,7 рублей по второй порции выплаты. Такими дивидендами инвесторов не удивишь. Тем не менее идею для покупки найти можно, но хотелось бы увидеть уровни пониже.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Apr 2025 06:34

Т-Технологии - почти триллион

Т-Технологии, многоликий "Потанинофф финтех" (ex TCS Group, Тинькофф, Т-Банк) - один из немногих банков, который так мощно противостоит давлению регулятора. Как ему это удается? Сегодня у меня на столе отчет компании за полный 2024 год, который я и разберу сейчас.

Почти триллион!!! Выручка Т-Технологий за год увеличилась на 97% до 962 млрд рублей. Чистая прибыль при этом выросла на 51% до 122 млрд. Прибыль на акцию за год составила 536 рублей, что на 33% выше прошлого года. Количество активных клиентов за год увеличилось на 16% до 32,4 млн человек, а рентабельность капитала составила 32,5%.

За 2024 год Т-Технологии высосали из Росбанка все активы, делистнули его с биржи и отправили «на выход» его бывших миноритариев (кстати, никого не обидев, ноль жалоб в сети на этот счет). Это феноменальная скорость. Старые владельцы Росбанка любили скучные европейский подход классического банкинга, а теперь из каждого рубля будет выжат допустимый максимум.

На момент написания статьи капитализация Т-банка составляла 718 млрд рублей. С годовой чистой прибылью в 122 млрд получим мультипликаторы: P/E = 5,9; P/BV = 1,38. С прошлого обзора, когда акции торговались с мультипликаторами на исторических минимумах, бумага выросла более чем на 38%. Но рост показателей не дает перегреваться оценке.

Продолжать расти такими темпами с огромной базы в 5 трлн рублей активов уже нельзя. А это значит, что лишний капитал надо распределять через дивиденды. Тут как раз удобно и для мажоритария, который перестает сейчас получать дивиденды от большого ГМК Норникель. При распределении 30% прибыли, выходит замедление роста до 30% в год. Дальше темпы упадут еще сильнее - это нормально.

Бизнес хорошо вырос за счет утилизации портфелей и капитала Росбанка, динамика за год вышла просто отличная, и рентабельность крепко держится. Однако не стоит впадать в эйфорию. По мультипликаторам остается все та же справедливая оценка.

Сейчас рынок уже понимает, что 21% - это верхняя планка ключевой ставки. При этом банк умудряется все равно находить клиентов на свои недешевые кредиты. Добрая половина работающего населения страны - уже в клиентской базе. А макропруденциальные лимиты, со слов СЕО, господина Близнюка, скорее помогают собрать качество, не увлекаясь объемами выдач. При этом в долгосрочную перспективу идея все так же неплохая.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 Apr 2025 10:50

Безумный уикенд!

Безумные, но интересные выходные мне удалось провести. Пока добираюсь домой расскажу, как я провел эти несколько дней, какие мероприятия удалось посетить, и что нового узнал на них. Даже небольшой коллаж сделал с фоточками. Погнали!

💻 Все началось с Элемента

В пятницу компания провела День Инвестора. Специальным гостем стал заместитель Министра промышленности и торговли РФ Василий Викторович Шпак, который обозначил контур развития отрасли полупроводников в России. Если кратко, то дан зеленый свет, компаниям остается только впитать позитив и продолжать развиваться.

Элемент, будучи лидером отрасли, должен быстрее прочих расти в своих направлениях деятельности. Про каждый сегмент рассказал свой руководитель направления (на фото почти весь топ-менеджмент). Открытость компании впечатляет, теперь бы только раздобыть ликвидность на рынке, чтобы котировки смогли впитать «все эти блага».

Встречу модерировал мой товарищ и коллега Игорь Шимко. Похоже, что Игорь создал себе пару копий и ведет львиную долю инвестиционных мероприятий страны. Пообщались еще с Залимом, который ON FLEEK, ну и «куда же без этой троицы», как про нас говорят: Литвинов, Козлов, Аведиков. Без встречи с друзьями, такими же инвест-гиками как и я, не обходится ни одно мероприятие.

🎙 Конференция PROFIT

В субботу руки дошли и до PROFIT’а. Масштабы у конференции поменьше, чем у Смартлаба, но тоже на уровне. В 5-ти залах в режиме нон стоп вещали инвесторы, трейдеры и спикеры от компаний. Про пользу таких мероприятий я вам уже рассказывал, однако вы должны понимать, что задача компаний подсветить свои положительные стороны, а наша с вами найти еще и риски. Кстати о них.

📱 Позитив - слов нет, одни эмоции 🤬

Задал парочку вопросов компании. Ответы меня не устроили в корне. Компания необоснованно набрала 20 ярдов долга в 2024 году, упала по отгрузкам и снизила гайденсы. Я вообще не уверен, что мы и до них добьем. У меня готова статья с разбором компании, но едва ли ее опубликую в той трактовке. Постараюсь убрать эмоции и трезво взглянуть на перспективы.

Было на конференции и множество эмитентов, которые вызвали положительные эмоции, закрепляя инвест-идею. Поговорил также с представителями компаний, которые готовятся на IPO. Крайне интересные, расскажу о них чуть позже. Да и в целом, ту информацию, которую получил на конфе потихоньку буду «зашивать» в свою аналитику.

Всегда ваш,

Литвинов Владимир и его ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Apr 2025 16:45

Сбербанк на рельсах успеха

Локомотив российского фондового рынка Сбербанк на этой неделе растет опережающими темпами, и его акции достигли отметки 300 рублей. Сбера не смущают ни трамповский волюнтаризм, ни рекордная ключевая ставка ЦБ.

На этой неделе зеленый банк представил свои результаты по РСБУ за I квартал 2025 года, сообщив о росте чистой прибыли на 11,1% до 404,5 млрд рублей при рентабельности капитала 22,6%.

Сбер уверенно движется в рамках своей трехлетней стратегии развития, которая предполагает ROE на уровне 22% при распределении половины чистой прибыли на дивиденды.

Необходимо подчеркнуть, что вопрос дивидендных выплат обычно рассматривается Наблюдательным советом банка в апреле. Поэтому есть основания полагать, что уже совсем скоро станут известны параметры будущих выплат. Вполне вероятно, что дивиденды составят 35 рублей на акцию, что ориентирует на доходность 11,6%.

Текущие котировки акций Сбера весьма заманчивы по двум причинам. Во-первых, акции стоят дешевле балансовой стоимости, а в периоды снижения ключевой ставки они всегда торговались дороже капитала, что открывает потенциал для значительного роста.

Во-вторых, на данном этапе рынок предлагает отличную возможность зафиксировать двузначную дивидендную доходность на долгосрочную перспективу.

28 апреля Сбербанк представит финансовую отчетность за 1 квартал 2025 года по МСФО, а менеджмент проведет конференц-звонок, что может стать катализатором для дальнейшего роста акций.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Apr 2025 06:33

М.Видео - новая стратегия и облигации

Друзья, как вы знаете, я всегда активно участвую в инвестиционных конференциях и звонках эмитентов, поскольку они позволяют получить ценную информацию из первых рук. На этом фоне я не мог пропустить деловой завтрак, организованный М.Видео, где руководство ритейлера представило ключевые направления развития компании до 2027 года.

За прошедшие три года рынок бытовой техники и электроники в России переживал серьёзные трудности, вызванные уходом иностранных производителей и резким повышением ключевой ставки ЦБ, что привело к охлаждению потребительского спроса. Тем не менее, М.Видео адаптировалась, быстро реагируя на изменения и трансформируя бизнес-модель, что позволило эмитенту сохранить свои позиции на рынке.

Компания с нуля развернула собственную систему импорта, заключила партнерские соглашения с новыми поставщиками, а также предложила клиентам новые сервисы, включая выкуп, трейд-ин и сервисные центры М.Мастер по ремонту и обслуживаю техники (в 2024 г. уже запустили 30 центров в 8 крупных городах). Одним из ключевых векторов развития станут финансовых продукты (рассрочка, страхование, кешбэк, подписки).

М.Видео отказывается от нерентабельных торговых точек, делая ставку на развитие компактных форматов магазинов. А еще планирует нарастить онлайн-продажи за счет развития партнерства с маркетплейсами и трансформации части магазинов в шоурумы.

До конца второго квартала акционеры планируют направить до 30 млрд рублей на финансирование новой стратегии развития, причем уже более половины этой суммы поступило на счета компании.

Благодаря этому эмитент решает две важные задачи одновременно: с одной стороны, менеджмент получает необходимые ресурсы для расширения розничной сети и развития сервисов, а с другой - удается стабилизировать долговую нагрузку, что критически важно в условиях рекордной ключевой ставки.

Многие из вас наверняка уже слышали из новостей, что южнокорейские бренды LG, Samsung и Hyundai готовятся вернуться на российский рынок. Если этот сценарий воплотится в жизнь, М.Видео сможет извлечь бенефиты в виде бонусов от поставщиков и сокращения расходов на логистику. Также компания ожидает взрывного роста продаж с началом смягчения ДКП на фоне в связи с отложенным спросом.

В последнее время среди частных инвесторов наблюдается повышенный интерес к облигациям, так как высокая волатильность акций заставляет уделять больше внимания защитным активам. Я уже держу в портфеле сразу два выпуска облигаций М.Видео, а скоро может появиться и третий.

16 апреля М.Видео

откроет книгу заявок на облигационный

выпуск серии 001Р-06 со ставкой ежемесячных купонов не выше 26% годовых и погашением в апреле 2027 года. Возможность зафиксировать высокую доходность на протяжении двух лет меня привлекает.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Apr 2025 06:32

Пошлины, нефть, отчетность Сбера и дивиденды МТС

Дональд Трамп вводит 90-дневную паузу на пошлины в отношении более 75 стран и продолжает давить на Китай — для него тарифы повышены до 125%. Нефтяные быки взбодрились и стали быстро закрывать шорты, чем спровоцировали сильный рост котировок черного золота.

Комбинация технических индикаторов Bollinger Bands и RSI сигнализировала о коррекции в нефти, и рынок дождался прекрасного повода. Индекс Мосбиржи в среду на вечерней сессии пошел вверх вслед за нефтью, и все ликвидные бумаги показали достаточно сильный рост котировок.

Деловые СМИ называют Вашингтон победителем в тарифной войне, однако у Пекина есть козырь в рукаве — китайцы входят в тройку крупнейших держателей американского госдолга с объемом инвестиций $760 млрд. Если они начнут продавать часть бумаг на рынке, то мы увидим резкий рост доходности, что породит нестабильность в американской финансовой системе.

К сожалению для нас, нефтяной рынок это также затронет, что усилит давление на индекс Мосбиржи в будущем. Далее по отдельным бумагам.

Сбербанк накануне отчитался по РСБУ за 1 квартал 2025 года. Крупнейший банк страны звезд с неба не хватает, но и в грязь лицом не ударил – прибыль в отчетном периоде увеличилась на 11,1% до 404,5 млрд рублей.

Обращает на себя внимание стагнация комиссионных доходов – клиентская база у госбанка внушительная, а доходы практически не растут. Еще вернусь с подробным разбором.

Гендиректор МТС Инесса Галактионова в ходе конференции "Телеком-2025" подтвердила приверженность компании дивидендной политике и заявила, что за 2024 год компания выплатит не менее 35 рублей на акцию. Это стало поводом хорошего отскока по акциям компании.

МТС не привыкать платить дивиденды в долг, поскольку свободного денежного потока хронически не хватает для соблюдения устава. Однако мажоритарию АФК Система кэш нужен как глоток свежего воздуха, поэтому телеком-оператору приходится рисковать своей финансовой устойчивостью.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 Apr 2025 06:33

Юнипро - как разбиваются мечты

В середине февраля акции электроэнергетика резко рванули вверх, заскочив на докризисные уровни 2021 года. Инвесторы вспомнили про хранящийся на счетах кэш. В их влажных фантазиях сразу появились мифические дивиденды, которые компания может распределить после мирных переговоров. Сегодня разбираемся со всем этим, по пути затронув отчет эмитента за полный 2024 года.

Итак, выручка компании за отчетный период выросла на 8,1% до 128,3 млрд рублей. Скромная динамика была обусловлена увеличением производства электроэнергии всего на 0,3%. А вот цены на электроэнергию выросли до годового максимума в 2,2 тыс. руб. за 1 МВт•ч. Однако нужно учитывать, что ряд объектов переходят из ДПМ в оплату мощности по тарифам конкурентных отборов мощности (КОМ), что снизит доходы.

При этом чистая прибыль Юнипро выросла на 44,8% до 31,9 млрд рублей. Как компании удалось достичь столь хороших результатов? Причину мы знаем - это все те же финансовые доходы. За 2024 год они составили более 13 ярдов, отражая доходы от размещенных на депозитах средств.

На конец года Юнипро сгенерировала 27,1 млрд рублей денежных средств и их эквивалентов. Еще 65 ярдов находятся в краткосрочных финансовых активах. В период повышенных ставок компания пользуется возможностью и прирастает по чистой прибыли. Однако если скорректировать прибыль на сумму финансовых доходов, то получим 18,9 млрд рублей, что находится на уровне 2023 года.

В итоге мы получаем умеренно позитивный отчет в достаточно скучном секторе. Рост интереса к Юнипро лежит в плоскости возможных дивидендов. На фоне продолжающихся переговоров вокруг урегулирования конфликта и потенциального смягчения санкций, инвесторы «мечтают» о двузначных дивидендах.

Мечты эти разбиваются о ряд факторов. Во-первых, даже если геополитический конфликт начнет разрешаться, Uniper едва ли вернут к управлению компанией, а значит возможности для выплат не появится в обозримом будущем. Во-вторых, по сообщениям самой компании, она вложит в модернизацию ТЭС и строительство новых энергоблоков до 2031 года, внимание, 327,1 млрд рублей.

Откуда брать эту сумму, остается загадкой. Я уже выше написал, что на счетах компании и в финансовых активах на текущий момент лежит всего 92 ярда. Остается найти 200+ млрд. Исходя из вышеизложенного, считаю Юнипро одной из худших идей на рынке, а свой выбор делаю в пользу Леночки. Что за зверь такой, расскажу в одной из следующих статей.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 Apr 2025 17:07

Сколько можно заработать, торгуя акциями на Мосбирже с хорошим наставником?

Вот несколько свежих примеров из жизни:

Виталий А. заработал 177.000₽ за 2 недели к вложенным. 🚀

Елена С. за 3 месяца активной торговли газом увеличила свой депозит с 321 344р до 748 960р на сделках по газу.

🚀 Алексей М. заработал 66 430₽ за 3 недели января к вложенным +24%.

Мария В. с депозита 100 000₽ заработала 34 000₽ чистыми за неделю.

У этих людей нет финансового или экономического образования. Они просто прошли обучение у топ-трейдера Дианы Маркиной. Она разработала систему обучения понятную даже детям.

Если вы думаете, что акции, нефть, газ это что-то непонятное, то 8-9 апреля Диана проведёт бесплатный курс, где будет бесплатно обучать финансовой независимости всех желающих.

Весь алгоритм действий даст пошагово, простым и доступным языком, чтобы получилось у каждого.

ВСЁ ЧЁТКО, ПОНЯТНО И БЕЗ ЛИШНЕЙ НУДЯТИНЫ

И самое главное, вас ждёт практика на тренажёре, где вы в реальном времени отточите навыки торговли и сможете протестировать свою стратегию, без вложений

➡️ Успейте до 8 апреля ухватить обучение бесплатно

#реклама

Читать полностью…

ИнвестТема | Литвинов Владимир

07 Apr 2025 06:33

Вам страшно? Это хорошо!

Прошлая неделя стала одной из самых сложных для российского фондового рынка. Подпитываемый негативными новостями из-за рубежа Индекс Мосбиржи упал на 8% до отметки в 2781 п., снова вернувшись на уровни 2019 года. Несмотря на отскок в «выходную» сессию, нам стоит внимательно разобраться с деталями.

Разочарование инвесторов

Одним из триггеров снижения последних недель стало разочарование инвесторов в отношении договоренностей США - Украины - России. СМИ, словно сирены, так сладко пели о неминуемо приближающемся мире, что забыли о глобальном расколе в геополитике. Залатать такие дыры не получится в одночасье. Требуется время и желание. С последним возникают проблемы. Мы однозначно движемся к миру, но путь этот будет тернист, поэтому рынок останется волатильным.

Трамп и его пошлины

Текущее падение также стало отражением обвала на мировых товарных рынках из-за Трампа, который то за один день конфликт хочет завершить, то пошлинами сделать Америку великой. В конгрессе уже даже тему импичмента начали поднимать. В итоге американские пошлины в отношении товаров из 200 стран обернулись введением со стороны Китая обратных 35%-х пошлин.

Нефть доллар и наш рынок

Торговая война началась, однако нас больше должны интересовать цены на нефть. В эпоху рекордного дефицита бюджета РФ наполнять его становится непосильной задачей при цене нефти ниже $58. Да да, дисконт нашей Urals хоть и сократится, но все равно заставит продавать дешевле цены, заложенной в бюджете. Думаю не стоит вам напоминать и про доллар, «низкие значения» которого будут сжимать пружину.

Вот и получается, что давление на рынок оказывает сразу пул факторов. Ключевой уровень поддержки на 2800 п. по Индексу мы пока удержим, за счет отскока на выходных, а вот дальше все будет зависеть от новостного фона и цен на экспортное сырье.

Учитывая вышесказанное, задайте себе вопрос - «вам страшно?». Если это так, то поздравляю, именно такие периоды могут предоставить отличную возможность для покупки. Если нет, то стоит внимательнее присмотреться к тем триггерам, которые «давят наш рынок». Я давно лишился чувства страха на рынке, но мне это не мешает монотонно добирать качественные активы на просадках. Такой, как сейчас, например.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Apr 2025 06:30

Иллюзия в Новатэке, "Сила Сибири-2" сдвинулась с мертвой точки, и риски рецессии

Индекс Мосбиржи в среду продемонстрировал снижение в ходе основной сессии, что привело к обсуждению в СМИ рекордного 11-дневного падения за весь период существования индекса. Однако вечером ситуация изменилась благодаря неплохому спросу на большинство ликвидных бумаг, что позволило компенсировать все потери.

Среди голубых фишек лидером роста стал Новатэк, чьи акции подорожали на 5,3%. Это произошло на фоне сообщений западных деловых изданий о возобновлении работы проекта "Арктик СПГ-2". Рынок, вероятно, излишне оптимистично воспринял эту новость, учитывая, что для полноценной эксплуатации первой линии проекта потребуется семь газовозов ледового класса Arc7, тогда как в текущем году проект в лучшем случае сможет рассчитывать лишь на четыре таких судна.

Заявление монгольских властей о согласовании маршрута газопровода "Сила Сибири-2" на территории страны выглядит позитивной новостью для акционеров Газпрома. Тем не менее, важно учитывать детали: согласно плану, строительство не включено в программу развития Монголии до 2028 года, что означает задержку реализации проекта на несколько лет.

На фоне осторожного подхода Центробанка к снижению ключевой ставки свежие макроэкономические показатели начинают намекать на потенциальную угрозу рецессии. Согласно данным Минэкономразвития, рост ВВП в феврале замедлился до 0,8% после 3% в январе. Индекс деловой активности в промышленности (PMI) опустился до минимума с апреля 2022 года. Промышленные компании сообщают о снижении объема заказов, что обусловлено слабым внутренним и внешним спросом.

ЦБ предлагает ввести ограничения на объемы допэмиссий акций, используемых компаниями для стимулирования сотрудников. Подобными опциями часто грешат айтишники, которые уже получили значительные выгоды от процессов импортозамещения за последние годы. Однако, несмотря на это, они продолжают размывать доли миноритариев.

Дональд Трамп объявил о введении торговых пошлин почти на все государства мира, с особым акцентом на азиатский регион. Россия, хотя и отсутствует в этом списке, вряд ли может считать себя в безопасности. Новые меры уже вызывают беспокойство среди инвесторов на товарных рынках, что потенциально может привести к значительной коррекции цен на энергоресурсы и металлы, что окажет негативное влияние на нефтегазовый сектор и металлургические компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Apr 2025 06:30

Как Займер воспользовался шансом?

Свежая статистика Центробанка указывает на существенный рост портфеля займов МФО вследствие сохраняющегося повышенного потребительского спроса. В этой связи интересно проанализировать финансовую отчетность за 4 квартал 2024 года одной из ведущих компаний на рынке - Займера.

Итак, объем выдач займов увеличился на 9,5% до 15 млрд рублей. Компания продолжает придерживаться стратегии сбалансированного роста, делая акцент на привлечении надежных клиентов. Благодаря этому подходу, в отчетном периоде удалось сократить объемы резервирования на 15,3%, доведя их до 1,1 млрд рублей.

Центробанк в своем отчете подчеркнул, что около трети всех займов, выданных в прошлом году, пришлось на последний квартал. Именно в этот период наблюдался активный переход клиентов из банковского сектора в микрофинансовые организации. Чтобы сдерживать кредитный бум, регулятор еще сильнее ограничил кредитные лимиты для банков. Высокая ключевая ставка, ставшая вызовом для банковской системы, неожиданно сыграла на руку Займеру, предоставляя эмитенту новые возможности для роста.

Чистая прибыль увеличилась на 42,8% до 1,2 млрд рублей. Займер заслуженно закрепился в статусе дивидендной "звезды" отечественного фондового рынка, предлагая инвесторам стабильно высокую доходность. Показатель достаточности капитала по нормативу НМФК 1 составил 62,3%, что делает компанию лидером среди крупнейших игроков сектора и более чем в десять раз превосходит минимальные требования регулятора. Вполне вероятно, что на майском заседании Совет директоров вновь утвердит распределение всей чистой прибыли квартала на дивиденды, что ориентирует на доходность 7,9%.

В прошлом месяце Займер провел первую M&A сделку в публичном статусе – компания приобрела контрольный пакет акций цифровой платформы Seller Capital, специализирующейся на предоставлении кредитных решений для продавцов, работающих на популярных маркетплейсах, таких как Wildberries, Ozon и Яндекс.Маркет. С учетом стремительного роста сегмента электронной коммерции, данное приобретение открывает перед Займером новые горизонты для дальнейшего развития.

Эффективное внедрение новых продуктов и успешная реализация стратегии по удержанию и привлечению клиентов позволили Займеру занять лидирующие позиции на стремительно растущем рынке микрофинансовых услуг.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 Mar 2025 13:46

Whoosh - «фокус на главном» и итоги 2024 года

В марте стартовал новый «сезон электросамокатов». Не заставил себя ждать и отчет компании за полный 2024 год. Давайте сегодня разбираться, как Whoosh завершил прошлый год и чего ждать от текущего.

🛴 Итак, выручка кикшеринга за отчетный период выросла на 33% до 14,3 млрд рублей. Такой динамики удалось достичь сразу за счет нескольких факторов. Количество СИМ за 2024 год увеличилось на 43% до 214,2 тыс., общее количество поездок выросло на 44%, количество зарегистрированных аккаунтов на 35%. При этом и количество локаций, обслуживаемых Whoosh, продолжило расти с 55 до 61 на конец периода.

Операционка выше всяких похвал. Компании удается органически масштабироваться, закладывая это в положительную динамику прочих финансовых метрик. EBITDA кикшеринга выросла на 35,9% до 6,1 млрд рублей, ее рентабельность подросла на 0,8 п.п. до 42,3%. Ну а прибыль, скорректированная на курсовые разницы, прибавила 24,6% до 1,8 млрд рублей.

Радует, что компания сохраняет фокус на оптимизации операционных процессов и эффективности. Помимо рекордной выручки и прибыли меня привлекло снижение показателя «чистый долг/EBITDA», который сократился за период с 1,9x до 1,7x. Все еще высокие цифры при такой ключевой ставке, однако меня это никак не смущает - средняя ставка по долгу у компании на 31.12.2024 порядка 16%. Именно поэтому я являюсь счастливым облигационером компании.

Еще одним важным фактором для дальнейшего поступательного развития бизнеса становятся стратегические партнерства. Ранее стало известно о сотрудничестве со СберПрайм, у которого более 22 млн пользователей. А на прошлой неделе вышла новость о партнерстве с Segway-Ninebot, в рамках которого планируется производство совместной модели самоката для шеринга.

Отличные темпы роста, географическая экспансия и фокус на оптимизации бизнес-процессов, позволят Whoosh успешно развиваться в 2025 году и «сохранять высокую рентабельность даже в условиях вызовов внешней экономической среды», как сказал финдир. компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 Mar 2025 13:33

⏺ Рабочие будни Premium подписчика

Рынок продолжает преподносить нам сюрпризы. Мы столкнулись с вызовами со стороны не только самого рынка, но и государства, которое «помогает» частному инвестору. Тем не менее монотонно формируем портфели, проводя их регулярный ребаланс.

🎬Вебинары

Это сердце нашего премиум канала. В них найдет множество перспективных идей на рынке, обоснование сделок и наглядные фундаментальные разборы компаний. Провожу вебинары каждую неделю по четвергам. Всего подписчикам доступно более 50 вебинаров год, в том числе обучающие мастер-классы.

💼Сделки

В рамках премиума подписчикам доступны мои портфели (их три) и сделки. Успешно начал набор позиции по НКХП, аккурат перед пампом его акций. Также активно продолжаю формировать позиции по перспективным активам в рамках долгосрочной стратегии.

📚Статьи

Одних сделок мало, поэтому мы с командой готовим качественные аналитические статьи, которые восполнят пробелы в ваших знаниях рынка и отдельных бумаг на нем. На этой неделе разобрали все ту же идею по НКХП и сделали отличную подборку по юаневым облигациям.

В понедельник продолжим активно разбираться с рынком и искать доходные идеи. Premium - это качественная и спокойная аналитика. Подключайтесь, вам точно понравится!

Условия подключения 👉🏻 Premium доступа

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкции

Читать полностью…

ИнвестТема | Литвинов Владимир

17 Apr 2025 17:04

🇺🇸Турбулентность на рынках, вызванная торговой войной США и Китая, а также геополитическая неопределенность, заставляют инвесторов использовать более спекулятивные стратегии и инструменты. Однако далеко не все из них доступны на нашем рынке.

Санкции против российского финсектора и жесткие требования к квалификации ограничивают доступ российских инвесторов к глобальным рынкам, где можно найти перспективные инвест-идеи. Решение есть!

«Финам Форекс»

открывает доступ к глобальным рынкам через CFD-контракты. Это форвардный контракт на разницу цен (contract for difference), который повторяет динамику базового актива. На первом этапе доступны 10 инструментов,

включая акции Google, Apple, Tesla, а также фьючерсы на нефть и драгоценные металлы (золото, серебро). В планах расширение списка.

Плюсом является

доступность для неквалифицированных инвесторов, высокая ликвидность, безопасность и простота работы. Вам нужно будет только пройти несложный тест. Учтите, что ваши средства хранятся внутри РФ, сделки проходят в российском контуре, так что инфраструктурный риск снижен.

Сейчас рынок волатильный, поэтому для удобства работы с инструментом будет

доступна маржинальная торговля и короткие позиции. Лично я продолжаю работу с некоторыми зарубежными активами, но вне российского контура, а тут есть возможность работы с ними через Финам.

➡️ Для этого вам нужно

открыть счет в «Финам Форекс», пройти тест и пополнить счет на 15 000 рублей. Вуаля, новый инструментарий ждет вас.

Читать полностью…

ИнвестТема | Литвинов Владимир

16 Apr 2025 14:20

Диверсификация портфеля с облигациями ПКБ

Повышенная волатильность на рынке акций вновь подчеркивает важность диверсификации инвестпортфеля. Облигации остаются одним из традиционных защитных активов. При выборе долговых бумаг ключевыми критериями для меня становятся высокое кредитное качество эмитента и наличие привлекательной доходности относительно ОФЗ.

На этом фоне будет интересно взглянуть на финансовую отчетность за 2024 год Первого клиентского бюро (ПКБ), которое занимает лидирующие позиции на российском рынке коллекторских услуг и готовится разместить два облигационных выпуска.

Итак, операционные доходы в отчетном периоде увеличились на 38,3% до 9,5 млрд рублей. Эмитент продолжает укреплять свои позиции на рынке, выстраивая успешное сотрудничество с ведущими банками и МФО. Чистая прибыль компании увеличилась на 21,4% до 7,9 млрд рублей, при внушительной рентабельности акционерного капитала на уровне 58%.

Важную роль в достижении высоких результатов играет использование передовых технологий, таких как Big Data и искусственный интеллект, которые позволяют точно прогнозировать возврат задолженности и наиболее выгодные условия приобретения долгов.

Объем рынка банковских цессий и уступок прав требований от МФО в прошлом году увеличился на 36,3%, достигнув отметки в 423,5 млрд рублей. Несмотря на рекордную ключевую ставку, спрос на кредиты и займы остается на стабильно высоком уровне. Это связано как с увеличением доходов населения, так и с инфляционными ожиданиями: в условиях растущих цен потребители предпочитают не откладывать крупные покупки на потом.

ПКБ обладает наивысшим кредитным рейтингом среди участников отрасли ruA- со стабильным прогнозом от Эксперт РА, и подготовил сразу два выпуска новых облигаций:

➡️ Серия 001P-07 предлагает ежемесячный фиксированный купон с доходностью не выше 25% годовых (YTC не выше 28,08% годовых), call-офертой через 1,5 года, амортизацией и погашением в апреле 2028 года.

➡️ Серия 001P-08 предлагает ежемесячный переменный купон с доходностью (ключевая ставка + премия не более 400 б.п.), амортизацией и сроком обращения в 3,5 года.

Фиксированный купон или флоатер, каждый для себя решит сам. В настоящее время на долговом рынке наблюдается дефицит надежных эмитентов, предлагающих облигации с привлекательной премией к ОФЗ. Именно поэтому бумаги ПКБ привлекают мое внимание.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 Apr 2025 13:50

Девелоперы стойко проходят этот кризис

По словам замминистра строительства и ЖКХ Никиты Стасишина, 2025 год для строительной отрасли пройдет нормально. Того задела, который сформирован застройщиками, точно хватит. Самое главное внимательно смотреть за переносом сроков сдачи и ввода объектов.

С последним также не должно возникнуть трудностей. По данным Росстата, ввод жилья в РФ за I квартал 2025 года вырос на 8,9% до 32 млн кв. м. В этой связи будет интересно взглянуть на новые облигационные выпуски Самолета на общую сумму 3 млрд рублей.

Итак, ГК Самолет подготовил два выпуска облигаций БО-П16 и БО-П17, сбор заявок начнется 17 апреля и продлится до размещения 22 апреля 2025 года. Перед тем, как разобрать параметры выпусков давайте поговорим о финансовой устойчивости Самолета.

Несмотря на все трудности, долговая нагрузка на конец 2024 года составляла 2,6x по показателю чистый долг/EBITDA с учетом проектного финансирования и эскроу, без них - 1,3х. Это ниже, чем у большинства застройщиков. Несмотря на скепсис многих инвесторов, компания без проблем провела оферту в феврале 2025 года, а также выкупила часть своих облигаций (на выкуп подали 2 из 10 возможных млрд рублей), тем самым снизив долговую нагрузку почти на 20 млрд рублей.

На текущий момент Самолет имеет высокий кредитный рейтинг А(RU) от АКРА и А+ от НКР, а также продолжает сохранять лидерство по объемам текущего строительства и объемам земельного банка, участки из которого можно реализовать в будущем. Одна из таких сделок была закрыта в конце 2024 года. Тогда был реализован проект «Квартал Герцена», площадью 850 тыс. кв.м. компании Брусника.

🏠 Теперь давайте пробежимся по новым выпускам.

БО-П16 предполагает ориентир по ставке

не выше 25,5% с доходностью не выше 28,7% годовых и погашением через 3 года.

БО-П16 с переменным купоном и

спредом к ключевой ставке не выше 5,5% и погашением через 1,5 года.

Широкий выбор инструментов - это всегда плюс для инвестора, который может выбрать нужный выпуск облигаций под свою стратегию. Тем более текущая ставка ЦБ позволяет зафиксировать отличные доходности. Что до Самолета, то компания стойко проходит этот кризис, адаптируясь по меняющиеся условия и работая над своей финустойчивостью.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 Apr 2025 06:31

Лукойл - не вижу перспектив нефтянки в 2025 году

По данным Reuters, есть риски увидеть обрушение цен на нефть, как в 1980-е годы. Тогда цены рухнули и продержались на этом уровне почти 20 лет. Этот «исторический прецедент» может повториться, по словам того же Reuters. Текущие значения цен на нефть я бы не назвал критичными, однако они все еще далеки от заложенных в бюджете.

«Российские власти внимательно следят за ситуацией с падением цен на нефть и сделают все для минимизации последствий» - заявил Песков. Но вспоминая слова Путина о том, что работа Пескова как раз и заключается в том, чтобы «говорить», рассчитывать на данный тезис я бы не стал.

На этом фоне будет интересно взглянуть на результаты Лукойла за полный 2024 года. Итак, выручка компании выросла на 8,8% до 8,6 трлн рублей. Тут нужно учитывать, что мы смотрим в «далекое» прошлое, и в 2025 году мы значительно снизим этот показатель. А вот затраты мы едва ли снизим. Так, операционные расходы, затраты на приобретение нефти и налоги выросли на 16,1%, снизив операционную прибыль.

Вкупе с ростом налогов и убытком по курсовым разницам, увели чистую прибыль на 26,6% вниз до 851,6 млрд рублей. Все это не помешало руководству рекомендовать дивиденды в размере 541 рубль на акцию, что соответствует финальной доходности в 8,5% и общей за год в 16,1%. Отличная доходность, но это не единственное, за чем нам нужно следить.

🛢Объемы экспорта падают в 2025 году, санкции создают проблемы с поставками, рубль укрепляется, цены на нефть обвалились, и могут продолжить это делать далее. В итоге назвать идею инвестирования в нефтяников интересной у меня язык не поворачивается. Даже несмотря на высокую дивидендную доходность Лукойла.

Российские власти прибегнут к девальвации рубля, но поможет ли это? Единственное спасение - увидеть отскок в ценах на нефть, но и тут кроются риски. Альянс ОПЕК+ принял решение о самом серьезном за долгое время увеличении квот, что окажет дополнительное давление на котировки.

⛽️ Лукойл - любимая фишка большинства инвесторов и аналитиков, однако не единственная. Та же Роснефть или Татнефть выглядят не менее привлекательно, если конечно можно назвать идею покупки нефтяников на такой конъюнктуре интересной.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

12 Apr 2025 11:35

Подборка интересных облигаций

В условиях эскалации мирового торгового конфликта, когда пошлины со стороны США в отношении других стран вводятся, усиливаются и приостанавливаются с частотой выше, чем среднестатистический инвестор заглядывает в свое брокерское приложение, многие инвесторы задумываются о поиске тихой гавани.

На что же обратить внимание тем, кто не хочет брать на себя высокий риск, и при этом получить существенный доход? На российский рынок это облигации. Их разнообразие позволяет сформировать портфель из инструментов с ограниченным риском и достаточно высоким потенциальным доходом.

При текущем курсе рубля и складывающихся цен на нефть нельзя игнорировать квазивалютные облигации. В том, что рубль ослабнет – не сомневается никто. Дискуссию вызывают лишь сроки и скорость девальвации. Можно присмотреться к следующим бумагам:

▪️ЮГК 1P4 (USD, эффективная доходность 8,15%, погашение 22.02.2027)

▪️СибурХ1P03 (USD, эффективная доходность 7,06%, погашение 02.08.2028)

Также можно рассмотреть относительно короткие корпоративные рублевые облигации с фиксированным купоном с не наивысшим, но инвестиционным рейтингом:

▪️Медси 1P03 (29,5% - эффективная доходность к оферте put 13.10.2025)

▪️Ювелит 1P1 (25,9% - эффективной доходности к погашению 23.12.2025)

▪️СэтлГрБ2P3 (29,5% - эффективная доходность к оферте put 19.03.2026)

Достаточно короткие флоатеры дадут высокую текущую доходность и сбалансируют портфель, если что-то пойдет не так:

▪️ИКС5Фин3P9 (доходность КС+2%, оферта put 09.04.2026)

▪️МЕТАЛИН1P9 (доходность КС+2,5%, погашение 17.06.2026)

❗Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 Apr 2025 14:25

Выгодный рост - МГКЛ в фокусе инвестдомов

В начале недели у меня на разборе был операционный отчёт МГКЛ за 1 квартал 2025 года и сегодня просматривая новости за утренней чашкой кофе, наткнулся на аналитические обзоры инвестдомов по этому же эмитенту. Это стало отличным поводом сопоставить их оценки с моими собственными выводами относительно компании.

💬Коллеги из Синары и Цифра Брокер прогнозируют рост стоимости акций МГКЛ до уровней 3,44 руб. и 4,20 руб. соответственно, что подразумевает апсайд на 36% и 71%. Эти оценки выглядят обоснованными, особенно с учетом высоких темпов роста бизнеса компании.

Гайденсы инвестдомов касательно размеров дивидендов представляют особый интерес. Аналитики предполагают, что выплаты за прошедший год могут варьироваться от 0,14 до 0,25 руб. на акцию, что соответствует доходности в диапазоне 6–10%. Этот уровень выглядит весьма привлекательно, ведь в компаниях роста дивидендная доходность зачастую значительно ниже - порядка пары процентов.

Коллеги подсветили важный аспект: несмотря на фрагментацию рынка ресейла и ломбардов, именно такие сегменты предоставляют отличные возможности для крупных компаний, обладающих передовыми технологиями, широкой сетью филиалов и значительными финансовыми ресурсами. МГКЛ умело использует эти преимущества, внедряя стратегические инициативы, направленные на укрепление своих позиций на целевых рынках.

Система автоматической оценки товаров МГКЛ пока в разработке, но будет способна анализировать фотографии и характеристики продукции - от типа товара и бренда до материала изготовления и текущего состояния, - чтобы определить объективную рыночную стоимость. Такой подход обеспечит высокую точность и оперативность в оценке, что является важным конкурентным преимуществом.

В дальнейшем я продолжу внимательно следить за финансовыми и операционными результатами МГКЛ и все еще держу бумаги комании. В данный момент развитие бизнеса действительно впечатляет, что и подтверждают ключевые метрики.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

10 Apr 2025 13:08

ПИК - структурные изменения

В акционерном капитале одного из крупнейших девелоперов страны продолжаются перестановки. В 2023 году Сергей Гордеев уже продал 20% своих акций закрытому паевому фонду (ранее было 59,15%), а теперь вышла новость о том, что его доля сократилась лишь до 15,15%. Так, он перестал быть контролирующим акционером группы, а его влияние на принятие большинства решений в компании будет ограничено.

Сергей Эдуардович Гордеев - российский предприниматель. Ранее - основной акционер компании ПИК, был её генеральным директором в период 2014-2022 гг., когда компания была крупнейшим девелопером страны.

И все бы ничего, только новость эта с негативным уклоном. Во-первых, мы не знаем кому достались эти пакеты, кто сейчас главный мажоритарий Группы. Почему это так важно? Дело в том, что инвесторам это понимание нужно для анализа вектора развития бизнеса, в интересах кого будет развиваться компания, какой стратегии будет придерживаться.

Такие сведения можно взять еще со Дня инвестора или с конференц-коллов, а также в презентациях к отчетам. Но ПИК и их перестал проводить. Компания не удосужилась даже отчеты по МСФО публиковать, ограничившись GAAP и РСБУ. Прозрачность ведения бизнеса после ухода Гордеева оставляет желать лучшего. Может быть для дольщиков такое отношение ровным счетам ничего не поменяет, а вот для инвесторов это дополнительный триггер.

По данным Ведомостей, Гордеев мог выручить от продажи акций ПИКа около 180 млрд рублей, которые направит на другие проекты, предположительно из сфер IT, высоких технологий или венчурных инвестиций. Но это уже другая история, а сейчас, когда конъюнктура в секторе недвижимости сама по себе стала испытанием, хочется видеть на рынке больше открытых к диалогу с инвесторами компаний. Увы, но ПИК к таковым теперь я отнести не могу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

09 Apr 2025 14:43

"Тарифный пинг-понг" между Китаем и США привел в движение все мировые рынки. Индексы крупнейших стран сегодня теряют от 2% до 4%. Собственно, как и наш IMOEX, который подешевел на 4,6%.

На нашу экономику пошлины влияют в меньшей степени, но падаем мы по причине обвала котировок нефти. Brent за 5 торговых сессий упал на 20%, и только за сегодня на 4,3% до $59. Наша Urals примерно минус $10 от этой цены.

Регулятор мертвой хваткой держит валюту, но это ненадолго, ведь черную дыру российского бюджета закрывать будет просто нечем уже в 25 году.

Помните я говорил, чтобы вы пристегнули ремни?

НЕ отстегивайте их!

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

08 Apr 2025 06:35

Ситуация на бирже и немного теханализа

Впору уже вводить стоп-слова: «Трамп», «пошлины», «ставка». Инфополе настолько перегрето в моменте, что не дает возможности сосредоточится на главном. С завтрашнего дня продолжу досконально изучать отчеты компаний, ведь именно это должно отвлечь нас от безумной новостной повестки.

📉Первый торговый день новой рабочей недели закончился падением Индекса Мосбиржи на 1,9% до уровня 2700 п. Рынок по-прежнему впитывает микроэкономический негатив и геополитическую неопределенность. Технически мы все еще можем сходить на уровень поддержки в 2500 п., однако 14-я RSI зашла в зону перепроданности и можем в любой момент увидеть отскок.

Мешать ему будут распродажи на рынке нефти. Brent в понедельник потеряла еще 2,3%, а учитывая спред к нашей Urals, создают дополнительное давление на нефтяной сектор. Единственный способ наполнить бюджет и восполнить потери в доходах экспортеров - девальвировать рубль. Доллар вчера уже вырос на 2,2%, и это не предел.

В моменте интерес инвесторов может переключиться на валютные инструменты. Те же долларовые облигации выглядят хорошим выбором. А вот ОФЗ, хоть и интересны, снова распродают. Индекс гособлигаций RGBI вчера потерял 1,5%. Инвесторы закладывают риски нового витка роста инфляции, и как следствие, ставки. Ой, опять напоролись на стоп-слово, давайте перейдем к конкретным идеям, а точнее к их отсутствию.

📱 Вчера отчиталась за 2024 год компания Позитив. Выручка по итогам года выросла всего на 9%, чистая прибыль рухнула на 67% до 3,6 млрд рублей, отношение чистого долга к EBITDA составило почти 3x. Очень слабые результаты отражают неспособность руководства поддерживать высокие темпы роста, которые так необходимы айтишнику.

Нам с вами еще предстоит разобраться с несколькими важными отчетами компаний России. Это позволит нам выбрать наиболее сильные и интересные на такой просадке рынка, а также воздержаться от покупки слабых, закредитованных бизнесов. Этим и займемся с завтрашнего дня.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 Apr 2025 14:04

Ресейл и золото - два фактора роста МГКЛ

С начала года золото подорожало на 14% и торгуется вблизи исторического максимума. Торговые войны, инициированные Трампом, могут стать драйвером дальнейшего роста драгметалла. В этой связи интересно рассмотреть операционный отчет МГКЛ за 1 квартал 2025 года, чтобы оценить перспективы компании.

Итак, выручка в отчетном периоде увеличилась в 4,5 раза до 3,34 млрд рублей. Все бизнес-юниты компании, включая ломбардное направление, ресейл и оптовую торговлю драгметаллами, показывают высокие темпы роста.

Портфель компании вырос на 30%, достигнув 2 млрд рублей. Значительный вклад в этот рост внесло расширение товарных категорий: эмитент добавил новые позиции, такие как автомобильные шины и диски, продукция для здоровья и красоты, а также товары для детей. Это позволило не только расширить целевую аудиторию, но и повысить оборачиваемость портфеля — доля товаров, хранящихся более 90 дней, снизилась с 34% до 10%.

Клиентская база компании расширилась на 12%, достигнув отметки в 51,7 тысячи человек. Этот прирост стал результатом внедрения новых товарных категорий и активного развития цифровых каналов взаимодействия с аудиторией.

Стратегия расширения ассортимента уже приносит ощутимые плоды. Важно отметить, что недавно запущенная цифровая платформа «Ресейл-Маркет» пока ещё не получила должной оценки на фондовом рынке. Эта платформа является настоящим бриллиантом в арсенале компании, открывая широкие перспективы для дальнейшего развития и укрепления её позиций на рынке.

Группа МГКЛ продемонстрировала отличные результаты. Учитывая текущее состояние мировой экономики и продолжающиеся торговые конфликты, вполне вероятно, что цена на золото будет продолжать расти, обновляя исторические максимумы, что может привести к дальнейшему улучшению операционных метрик эмитента и позволит мне и дальше удерживать позицию по МГКЛ.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Apr 2025 06:32

Русал - растут цены и прибыль

Алюминий все чаще начинает попадать в новостные заголовки, а инвесторы наблюдают за началом роста котировок по этому металлу. За год цена выросла на 12% и на момент написания статьи пытается пройти сопротивление на $2700. На фоне роста интереса инвесторов, сегодня разбираю актуальный отчет Русала по МСФО за 2024 год.

Итак, выручка за отчетный период сократилась на 1,1% г/г до $12 млрд, на фоне сокращения объемов продаж. Однако девальвация рубля в 2024 году и оптимизация затрат, позволили валовой прибыли подскочить с $1,7 млрд до $2,8 млрд (+64% г/г), Скор.EBITDA прибавила 90% до $1,5 млрд, чистая прибыль утроилась с $282 до $803 млн.

Обратим внимание, что запасы выросли с $3,6 до $4,5 млрд. На фоне сокращения продаж произошло затоваривание, плюс оценка запасов выросла на фоне роста котировок на алюминий и сопутствующие товары.

Беспокоит по Русалу - высокий долг. Компания имеет 3,4 млрд долгосрочной и 4,5 млрд краткосрочной задолженности. Если посмотреть на структуру обязательств, то займы по большей части валютные в юанях и долларах. Рублевая задолженность преимущественно привязана к ключевой ставке.

Если мы смотрим на цифры в отчетности в $, необходимо иметь ввиду, что нас ждут крайне негативные показатели за первый квартал из-за валютной переоценки затрат и кредитов на фоне укрепления рубля.

Капитализация Русала на конец марта находится на отметке ~600 млрд рублей. Если конвертируем прибыль по курсу 90 руб. за доллар, то получим чистую прибыль на уровне 72 млрд. Коэффициент P/E при этом = 8,3х. На первый взгляд оценка не критичная, но не забываем, что текущая прибыль пиковая.

Несмотря на улучшение конъюнктуры по алюминию, Русал остается крайне рисковой идеей. Если вы ждете ускорения инфляции и девальвацию рубля, то оценка по текущим для такого сценария благоприятная. Однако если рубль продолжит оставаться крепким, то финансовые показатели в следующих отчетах будут далеки от текущих.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Apr 2025 14:31

В поисках интересных выпусков облигаций

ЦБ на своем последнем заседании 21 марта впервые за долгое время заявил, что не рассматривает вариант повышения ключевой ставки. Этот сигнал еще больше приближает нас к циклу смягчения кредитно-денежной политики. Именно поэтому я продолжаю активно изучать интересные выпуски облигаций, чтобы успеть зафиксировать высокую доходность.

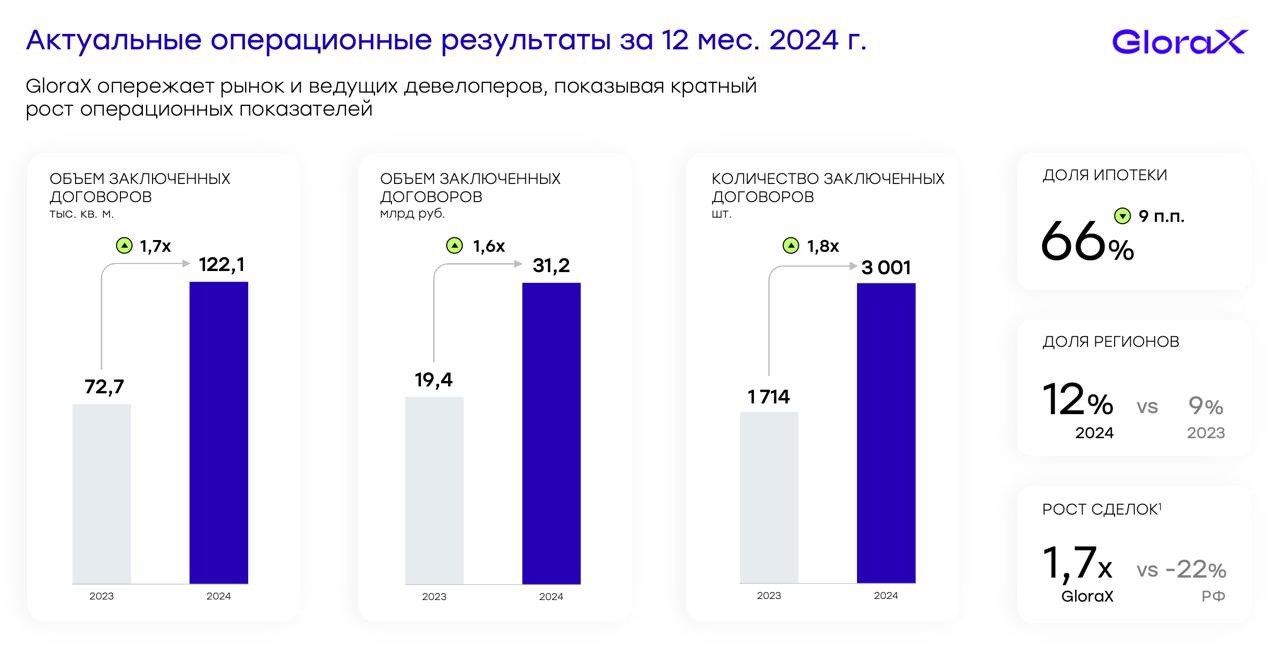

Откровенно говоря, выбирать особо нечего: новые выпуски либо короткие (1-2 года) либо с офертой, из-за чего просто купить и забыть не получится. Из привлекательного я заметил новый выпуск трехлетних облигаций ГЛОРАКС-001Р-04 с фиксированным купоном на уровне 25,5%. Но обо всем по порядку.

💬 О GloraX я уже вам рассказывал, да, это девелопер, а как мы знаем, сектор сейчас испытывает серьезное давление с лета прошлого года после отмены льготной ипотеки. Предлагаю посмотреть, каким был для компании 2024 год.

МСФО отчетности за полный год пока нет, посмотрим на предварительные результаты: за 2024 год выручка увеличилась более чем вдвое и превысила 30 млрд рублей. Показатель EBITDA составил 9 млрд рублей при рентабельности в 30% — один из высоких в отрасли. При всем этом долговая нагрузка в пределах нормы для сектора – ниже 3х ND/EBITDA.

За счет чего рост?

Первое, GloraX активно выходит в регионы (присутствует уже в 10), где стоимость жилья укладывается в лимиты семейной ипотеки и есть спрос на жилье. Второе, они специализируются на мастер-девелопменте. Грубо говоря, покупают землю без документов, оформляя их самостоятельно, благодаря чему зарабатывают допмаржу и кладут ее к себе в карман.

🏗 Среди планов на 2025 год руководство прогнозирует дальнейший рост ключевых финансовых показателей: ожидается увеличение выручки и EBITDA на 50% — до 45 и 13,5 млрд рублей соответственно. Неплохой гайденс, учитывая, что другие девелоперы особого роста не таргетируют.

GloraX давно на долговом рынке и уже успел погасить выпуск, так что репутация надежного заемщика есть. А последний выпуск хорошо расторговался и на 500 б.п. стоят дороже номинала. Новый выпуск 3-летних облигаций серии 001P-04 объемом 1 млрд рублей.

По выпуску предусмотрены ежемесячные фиксированные купоны с доходностью 25,50% годовых, что соответствует доходности к погашению в пределах 28,70% годовых. Стоит отметить, что в рамках данного выпуска отсутствуют оферты, что даёт возможность инвесторам зафиксировать высокую доходность на трёхлетнем горизонте.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 Apr 2025 06:31

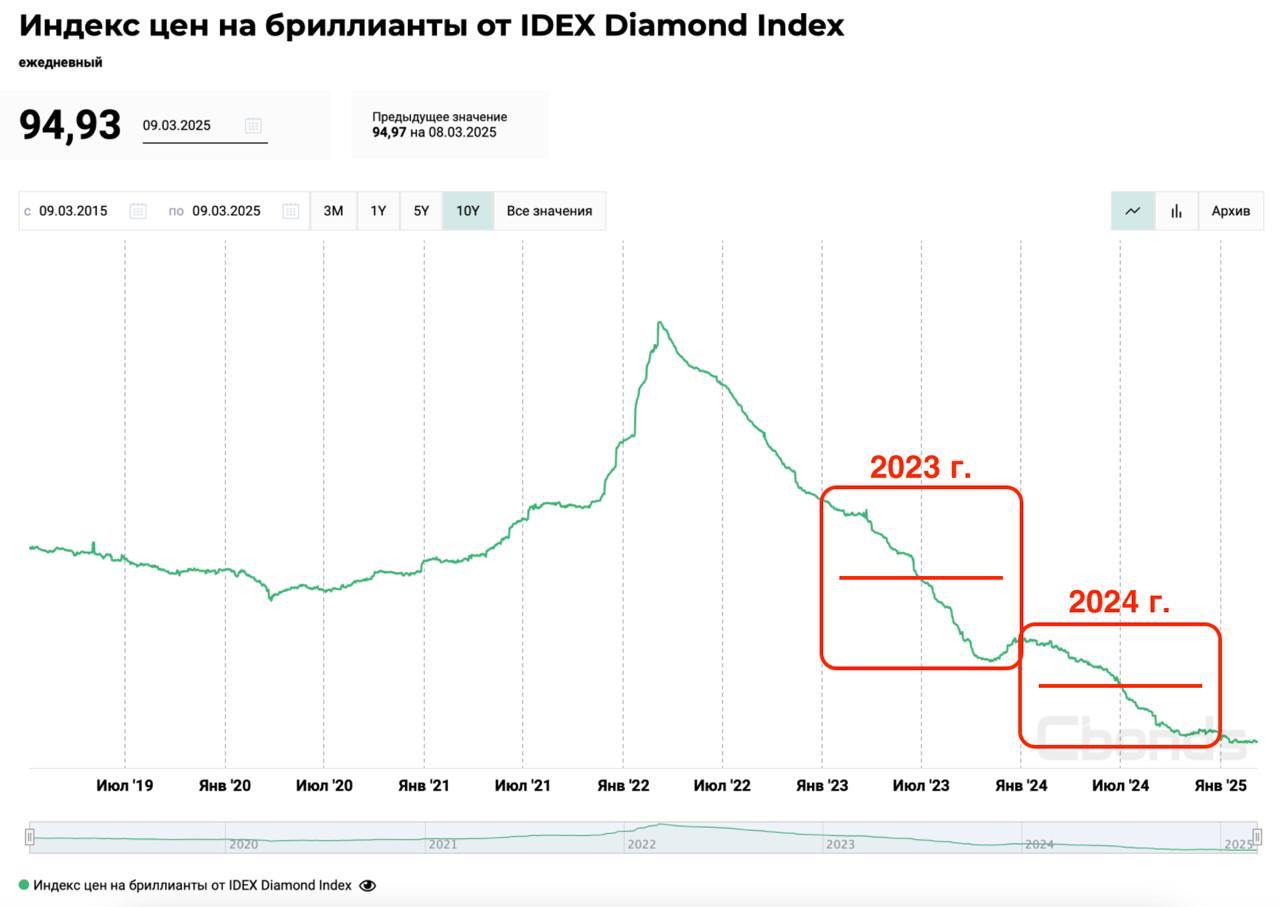

АЛРОСА - насколько все плохо?

Ответ на этот вопрос традиционно найдете в конце статьи, но сперва давайте пробежимся по отчету за полный 2024 год, разобрав по пути основные тренды отрасли и перспективы самой компании.

Итак, выручка за отчетный период снизилась на 25,9% до 239,1 млрд рублей. В каких направлениях и какие объемы были реализованы мы не узнаем, так как доступ к этим сведениям ограничен постановлением Правительства РФ №1102 от 4 июля 2023 года. Утерлись, господа инвесторы? Ладно, продолжаем.

По косвенным признакам можно сделать вывод, что ключевым фактором снижения выручки стало падение цен на алмазы. После взлета в феврале 2022 года цены начали стагнировать, а в 2024 году падение ускорилось. Сейчас IDEX Diamond Index стабилизировался у отметки в 94 п., но о развороте говорить рано.

Начальник управления корпоративных финансов АЛРОСА Сергей Тахиев связал падение цен с накоплением в предыдущие годы значительных уровней запасов алмазов и бриллиантов, а также со структурными проблемами в ограночном секторе Индии. Доверимся Сергею? Как будто у нас выбор есть 😉

В таких случаях я всегда говорю, что инвесторам стоит лишь дождаться смены цикла и разворота цен на сырье, однако в случае с АЛРОСА проблемы копятся как снежный ком. Не стоит забывать про «санкционный тесак», который отрубает ключевые рынки сбыта, заставляя Гохран скупать сырье компании. Минфин уже заявил, что рассмотрит возможность новой закупки алмазов во втором квартале 2025 года.

Давайте вернемся к отчету. Себестоимость продаж в 2024 году снизилась до 157,5 млрд рублей, уступив по динамике выручке. Операционные расходы немного прибавили, что вкупе со снижением процентных доходов привело к падению чистой прибыли в 4,4 раза до рекордно низких за последние годы значений в 19,3 млрд рублей.

Свободный денежный поток компании в 2024 году стал отрицательным, на уровне -17,6 ярдов. Про дивиденды я вообще молчу, не до них сейчас. И да, отвечая на вопрос из названия - в моменте для АЛРОСы все складывается не лучшим образом. Поддержку может оказать потенциальный отскок цен на алмазы или средства от продажи Катоки (совместного предприятия в Анголе), но это, пожалуй, тема отдельной статьи.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

31 Mar 2025 06:35

Мосбиржа - «тихая гавань» и риски

Сезон отчетности в самом разгаре, и я продолжаю разбирать для вас самые интересные компании на российском рынке. Сегодня у нас бенефициар высоких ставок и повышенной волатильности – Московская Биржа.

Итак, основные направления дохода демонстрируют рост: чистый комиссионный доход вырос на 20,6% до 63 млрд, чистый процентный доход на 56,9% до 81,9 млрд. Прекрасная динамика, однако рост расходной части тоже оказался значительным. Сильно выросли расходы на маркетинг и оплату труда. Чистая прибыль за 2024 выросла на 30% до 79,2 млрд.

Мы видим, что Мосбиржа развивает сейчас смежные направления, например платформу «Финуслуги», а также расширяет время торгов. В первом квартале запустили «выходную сессию». Под эти проекты и расширяется бюджет на маркетинг и ФОТ.

Капитализация Мосбиржи на момент написания статьи составляет ~490 млрд. Текущий мультипликатор P/E = 6,2. При стандартной дивидендной политике можно ожидать выплату по итогам года на уровне 18,2 руб., что дает доходность в ~8,5%. Оценка по стоимости и дивидендной доходности средняя – дорогой Биржу не назвать, но и недооценки в моменте не видно.

После отчета акции перешли к падению. Инвесторов встревожили результаты за 4 кв. Там мы видим сокращение процентных доходов на 14% г/г. Однако IR-отдел биржи пояснил, что снижение связано с сокращением текущих остатков клиентов на счетах. Вероятно, в 4 кв. инвесторы перекладывались из кэша в другие активы, на чем мы и получили откат рынка.

Из текущих идей по бумаге – смягчение санкционного давления. В случае возврата торгов долларом, иностранными инструментами, комиссионные доходы продолжат рост высокими темпами. При этом дополнительный драйвер – возврат иностранных инвесторов и фондов.

Мосбиржа – стабильный бизнес, с понятными драйверами. Навряд ли мы увидим тут иксы в течении года, но акции подойдут как в дивидендные портфели, так и в портфели умеренной волатильности. Зону ниже 220 считаю привлекательной для покупок с долгосрочным и среднесрочным горизонтом. Ставка на снятие санкций может быть интересной идеей на короткий срок для спекулятивных сделок.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Mar 2025 12:53

Цифровизация и импортозамещение – ключ к успеху на рынке электротехники

Решил разбираться с аналитическим отчетом Б1, из которого следует, что бурное развитие инфраструктурных проектов и ускоренная цифровизация экономики драйвит рынок электротехнического оборудования - к 2030 году он может достичь отметки 1,6 трлн рублей. Посмотрим на рынок и поищем идеи.

Согласно оценкам Б1, наибольший рост продемонстрируют сегменты оборудования для промышленной автоматизации и телекоммуникационной отрасли : в период с 2024 по 2030 год среднегодовой темп роста этих сегментов составит 16,5% и 12,6% соответственно.

Аналитики отмечают, что в России уже можно говорить о развитии рынка комплексных инженерных систем, который охватывает широкий спектр оборудования для автоматизации, энергообеспечения и пассивного телекома. Эти системы играют важную роль в поддержании устойчивого функционирования различных секторов экономики, обеспечивая безопасность, эффективность и надежность эксплуатации объектов.

В промавтоматизации среди драйверов роста отмечают процессы импортозамещения ПО и внедрение роботизированных технологий, направленных на укрепление технологического суверенитета страны. В то же время в телекоме высокий спрос будет обусловлен цифровизацией городов и заменой изношенного импортного оборудования.

Следует отметить и защищенность рынка. Сектор электротехнического оборудования продолжает активно консолидироваться, что усложняет вход новым участникам. Основные препятствия - необходимость поддержания широкого ассортимента, высокие капитальные затраты и дефицит квалифицированных специалистов.

Лидерами рынка авторы исследования называют IEK Group, DKC и Systeme Electric, которые сумели занять прочные позиции благодаря гибкости и способности оперативно реагировать на изменения в отрасли.

Среди них инвесторам уже хорошо знакома

IEK Group, которая в середине марта разместила новый

выпуск облигаций серии 001P-03 с ежемесячными фиксированными купонами по ставке 23,75%

годовых и сроком обращения 1,5 года (исторически в выпусках IEK Group активно принимают участие розничные инвесторы).

Рынок электротехнического оборудования динамично развивается и обладает значительным потенциалом, поэтому я продолжу следить за его развитием и своевременно информировать вас обо всех важных событиях и трендах. Да и к облигациям IEK Group присмотрюсь.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

37260

37260

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}