ИнвестТема | Литвинов Владимир

06 Jun 2025 06:34

Совкомбанк - сложный первый квартал

Сложная макроэкономическая обстановка требует пристальнее следить за банками и их отчетами. Весь первый квартал 2025 года прошел одновременно с высокой ключевой ставкой и с давлением норматива ликвидности. Давайте сегодня изучим отчет Совкомбанка и прикинем его перспективы.

🏦 Итак, чистые процентные доходы в отчетном периоде упали на 2% до 35 млрд рублей. Корпоративный кредитный портфель снизился на 5% с начала года - ставка ЦБ начинает работать! А вот розничный портфель показал рост на 1%. Привлечение депозитов очень сильно давит на маржу - в 1 квартале процентные расходы оказались на 70% выше, чем в прошлом году. Стоимость фондирования (COF) вышла 17,4% против 11,9% годом ранее.

Чистые комиссионные доходы увеличились на 63% до 9 млрд рублей. Идет рост расчётно-кассового обслуживания и выдачи банковских гарантий, но есть замедление развития сегмента банковских карт. Небанковские ветви бизнеса продолжают расти. Увеличивается вклад страхового сектора, лизинга и факторинга в общее дело. Страховые премии увеличились на 27% до 17 млрд рублей. Лизинговый портфель вырос на 19% до 81 млрд рублей, факторинговый на 39%.

📊 Все так же выделяется мощный рост операционных расходов — они выросли на 44%, достигнув 39 млрд рублей. Банк объясняет это увеличением затрат на содержание расширенной филиальной сети и интеграцией отделений ХКФ Банка. Все это привело к сокращению чистой прибыли на 50% до 13 млрд рублей. Хоть банк и старается акцентировать внимание на разовой прибыли прошлого года, но я сохраняю скепсис.

Коэффициент достаточности капитала 1-го уровня снизился с 9,4% до критически важной отметке в 9,2%. Банк собрал приличный портфель ценных бумаг на 571 млрд рублей, которые в будущем «поддержат» достаточность, но все же надо поглядывать на норматив. А еще это не мешает Совкомбанку платить дивиденды.

💰22 мая 2025 года было принято решение о двухэтапной выплате дивидендов по итогам 2024 года.

На первом этапе предлагается направить 10% от чистой прибыли (0,35 руб/акция). Второй этап выплаты планируется во второй половине 2025 года. Точная дата и размер будет определен позднее.

Совкомбанк обладает повышенной чувствительностью к изменениям ключевой ставки Центробанком. Рост его чистой прибыли станет возможным лишь после начала цикла снижения ставки, поэтому акционерам банка важно следить за этой метрикой. К тому же есть риски в части прироста проблемных кредитов, что может сильно ухудшить прибыльность в 2025 году, если ставка долго не пойдет вниз.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Jun 2025 06:30

Сделка с последствиями: что ждёт Мать и дитя?

Мать и дитя опубликовала операционный отчет за первый квартал 2025 года и анонсировала покупку другого игрока рынка. В этой связи интересно разобрать перспективы эмитента сквозь призму данных событий.

🏥 Итак, выручка компании в отчетном периоде увеличилась на 16,9% до 9 млрд рублей. Средний чек растёт быстрее инфляции, что драйвит рост выручки и свидетельствует о высокой востребованности медицинских услуг, предоставляемых компанией.

Сопоставимые продажи увеличились на 15,3% благодаря положительной динамике как в московских, так и в региональных медучреждениях.

СМИ каждый месяц сообщают о снижении рождаемости в России. Однако эмитенту удаётся поддерживать двузначный темп прироста выручки от оказания родов. В отчётном периоде показатель вырос на 19% и превысил 1,1 млрд рублей.

Чистая денежная позиция в первом квартале увеличилась на 2,2 млрд до 8,3 млрд рублей. После публикации отчетности некоторые инвесторы вооружились калькуляторами, пытаясь рассчитать потенциальные дивиденды, однако в конце мая эмитент объявил о приобретении сети клиник Эксперт за 8,5 млрд рублей. Весь имеющийся резерв ликвидности будет использован для заключения сделки.

📈 Выручка приобретаемых медучреждений (18 поликлиник и 3 стационара) в 2024 году выросла на 18,5%, составив 6,4 млрд рублей. Рассчитывая выручку на метр площади, получаем показатель в 190,5 тыс. рублей, что превосходит аналогичные показатели Матери и дитя на 43 тыс. рублей.

На первый взгляд, сделка выглядит весьма привлекательно, поскольку актив приобретен немногим дороже своей годовой выручки, в то время как сама Мать и дитя оценивается рынком выше двух годовых выручек. Однако одними показателями выручки руководствоваться нельзя, желательно было бы понять, какая рентабельность бизнеса сети клиник Эксперт, но компания не раскрыла эти данные.

Лидеры рынка платных медицинских услуг демонстрируют разные уровни рентабельности по чистой прибыли. У МЕДСИ этот показатель равен 4%, у Матери и дитя - 30%, а у ЕМС - 45%.

💼 Помимо M&A сделки, компания также объявила о старте процедуры принудительной конвертации депозитарных расписок, так как в прошлом году около 3% бумаг не были конвертированы при редомициляции. Процесс завершится осенью, что может вызвать некоторое давление на котировки акций из-за навеса предложения, однако в целом данный риск выглядит незначительным.

Хотя Мать и дитя совершила одну из крупнейших сделок в российском медицинском секторе за последние годы, рынок частной медицины по-прежнему остаётся фрагментированным. В будущем эмитент может ещё удивить инвесторов новыми сделками, учитывая тенденцию к дальнейшей консолидации отрасли.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Jun 2025 14:33

Внебиржевой старт Самолет Плюс

Самолет Плюс продолжает поступательно идти к публичности. Компания в прошлом году успешно провела pre-IPO, а уже 02.06.2025 ее акции стали для торговли на внебиржевом рынке Московской биржи (ОТС с ЦК).

Руководство компании подтвердило информацию, ранее появившуюся в прессе, о подготовке к IPO, запланированному на 2026 год. Этот актив может обеспечить весьма неплохой апсайд, так как оценка компании при выходе на публичный рынок может существенно отличаться от текущей стоимости, учитывая стремительное развитие бизнеса.

В середине мая на собрании акционеров было одобрено решение о смене наименования на АО Плюс, что стало естественным шагом в рамках подготовки к грядущему IPO. Необходимо подчеркнуть, что Группа Плюс единственная среди завершивших этап pre-IPO компаний, которая действует по стандартам публичной компании.

🏠Потенциальный объем рынка недвижимости и сопутствующих услуг оценивается в колоссальные 27,3 трлн рублей, что открывает огромные перспективы для расширения бизнеса.

Модель компании представляет собой цифровой мост между всеми участниками рынка недвижимости. Группа сопровождает клиента от первого звонка до финальной отделки, одновременно предоставляя профессиональные инструменты для риелторов и девелоперов, необходимые для эффективной работы.

Среди российских компаний Группа Плюс остается единственной, кто создал подобную экосистему. При этом

мировой опыт подтверждает высокую эффективность данного подхода – китайский аналог KE Holding успешно развивается даже в условиях спада внутреннего рынка недвижимости.

📊В ближайшее время компания планирует опубликовать свои финансовые результаты по МСФО за 2024 год.

Предварительные данные свидетельствуют о почти семикратном увеличении выручки, которая достигла 8 млрд рублей. Кроме того, эмитент существенно улучшил свои долговые метрики, сократив основной долг с 10 до 0,8 млрд рублей.

Существующие и будущие инвесторы получат возможность торговать акциями компании на внебиржевом рынке Московской биржи через мобильные приложения брокеров. Процесс заключения сделок аналогичен процедуре, применяемой при операциях с листингованными акциями.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 Jun 2025 06:33

Газпромнефть - первые ласточки

Предстоящие проблемы нефтяников в 2025 году думаю уже ни у кого не вызывают сомнений. Осталось понять их глубину и длительность. Сегодня на примере отчета Газпромнефти за первый квартал 2025 года мы как раз и поговорим о трендах в отрасли.

⛽️ Итак, выручка компании за отчетный период ожидаемо снизилась на 8,8% до 890,9 млрд рублей. При этом и добыча углеводородов, и объем переработки растут. Причина скромной динамики выручки кроется в более низких ценах на нефть по сравнению с прошлым годом, а также в курсовой переоценке продаж.

Санкции не работают?

Компания по-прежнему не расшифровывает нам структуру выручки и ряд операционных метрик. Мы не можем достоверно сказать, упали ли объемы продаж в натуральном выражении, но по косвенным признакам становится ясно, что санкции до сих пор не оказали разрушительного эффекта. Покупатели российской нефти продолжали скупать ее, хоть и с дисконтом.

Экстремальные цены

Может показаться, что цена нефти марки Brent в $60-70 за «бочку» далеки от минимальных значений того же ковидного 2020 года, однако в случае с нашими нефтяниками лучше считать цену рублебочки. На момент написания статьи она едва превышала 4500 рублей, что негативно и для самих компаний, и для бюджета страны.

Валютный шок и ОПЕК+

Причем поводов для разворота по ценам нет. ОПЕК+ «выкатывает» все больше квот на добычу, увеличивая предложение на рынке и сдерживая цены. К тому же поступательное укрепление рубля снижает цену рублебочки. И это мы разбираем с вами первый квартал, когда цена той же рублебочки была на уровне в 6500 рублей. Второй квартал и остаток 2025 года станут для Газпромнефти настоящим испытанием.

📊Вернемся к финансовым результатам Газпромнефти. По итогам первого квартала компания удержала рост операционных расходов на уровне в 778 млрд рублей, что вкупе с падением выручки привели к снижению чистой прибыли на 41,9% до 92,6 млрд рублей.

Сегодня я не хочу считать дивиденды или мультипликаторы, просто акцентирую внимание на рисках. Стоит ли их учитывать? Да, безусловно! Однако такая конъюнктура может дать отличные точки входа в будущем. Осталось решить, стоит ли останавливаться на Газпромнефти или выбрать другого представителя нефтяного сектора России.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

30 May 2025 06:31

HeadHunter - ну не продавать же…

Одним из главных бенефициаров рекордно низкой безработицы, и как следствие - бума на рынке рекрутинга, является HeadHunter. Компания получила эти самые бенефиты и отлично завершила 2024 год, однако многие инвесторы видят риски замедления темпов роста. Сегодня хочу разобрать отчет за первый квартал 2025 года и решить, стоит ли избавляться от акций компании.

🔖 Итак, выручка HeadHunter за отчетный период выросла всего на 11,7% до 9,6 млрд рублей. Рост заметен по всем сегментам. Так, «пакетные подписки» прибавили 10,3%, а флагманский сегмент «объявлений» вырос на 6,4%. Налицо замедление темпов роста, которого так боятся инвесторы.

Вместе с выручкой растут и операционные расходы. Их скорректированный показатель прибавил сразу 32,9% до 4,7 млрд рублей. Основной рост замечен в статье «расходы на персонал (+40,4%). Я конечно понимаю, что растет и численность сотрудников, и их заработные платы, но темпы роста настораживают.

Вкупе с убытком от курсовых разниц, падением финансовых доходов и ростом амортизации, привели к падению чистой прибыли на 30,6% до 3,4 млрд рублей. Тут самое главное не заигрываться. Компании нужно что-то делать с «бесконтрольным» ростом костов.

Напомню, что HeadHunter в 2024 году провел редомициляцию и открыл окно возможности для выплаты дивидендов за 2022-2023 годы.

В итоге выплата составила 907 рублей или 22,8% доходности. Такая выплата вымыла всю денежную ликвидность, поэтому СД HeadHunter рекомендовал акционерам отказаться от дивидендов за 2024 год.

💰Не вижу особого негатива в этом решении, учитывая щедрую выплату за прошлые периоды. Тем более

компания ожидает промежуточные дивиденды по итогам первого полугодия 2025 года в размере около 200 рублей на акцию. А вот снижение денежных средств на счетах может оказать давление на результаты в будущем.

HeadHunter действительно столкнулся с проблемами масштабируемости в 2025 году. Последующие кварталы мы можем увидеть снижение метрик к рекордному 2024 году. Однако это не останавливает меня от удержания акций компании. Минэкономразвития РФ прогнозирует сохранение минимальных уровней безработицы в РФ в 2,5% на всем прогнозном горизонте 2025-2028 годов, так что зазор для роста в будущем пока имеется.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 May 2025 06:31

Дивидендный дайджест

Дивидендный сезон в самом разгаре, и в сегодняшнем дайджесте я выделил ряд компаний, которые уже рекомендовали дивиденды за 2024 год выше двузначных уровней.

🏦 ВТБ

Если акционеры 30 июня утвердят выплаты, в чем я по-прежнему сомневаюсь, то акции госбанка станут лидерами по дивидендной доходности в летнем сезоне. Правда у ВТБ низкая достаточность капитала. Менеджмент планирует провести допэмиссию, чтобы восстановить нормативы после распределения прибыли.

💬 СД рекомендовал дивиденды – 25,58 руб.

🗓 Последний день для покупки - 10 июля

❗️ Текущая див. доходность – 26,8%

⛽️ Сургутнефтегаз апКубышка компании генерирует высокую дивидендную доходность, однако динамика рубля ставит под сомнение возможность щедрых выплат по итогам 2025 года. А вот по итогам 2024 года выплата все же будет.

💬 СД рекомендовал дивиденды – 8,5 руб.

🗓 Последний день для покупки - 16 июля

❗️ Текущая див. доходность - 16,8%

📱 МТСАФК Система продолжает активно аккумулировать кэш от своей дочки, так как холдингу необходимы средства для покрытия долговых обязательств и финансирования перспективных проектов. Традиционно дивидендная доходность по акциям эмитента близка к доходности долгосрочных ОФЗ.

💬 СД рекомендовал дивиденды - 35 руб.

🗓 Последний день для покупки - 4 июля

❗️ Текущая див. доходность - 16,2%

⛽️ ЕвроТрансКомпания уже второй год обеспечивает акционерам двузначную дивидендную доходность и заявила о готовности следовать этому курсу в 2025-2026 годах.

💬 СД рекомендовал дивиденды – 14,19 руб.

🗓 Последний день для покупки - 16 июля

❗️ Текущая див. доходность – 11,7%

Параллельно с этим немало компаний приняли решение воздержаться от распределения прибыли. Среди них Русагро, Газпром, Норникель, Магнит, НЛМК, ЮМГ, Лента. Многие инвесторы продолжали надеяться, что они все-таки осуществят дивидендные выплаты, однако конъюнктура на рынке заметно ухудшилась, поэтому акционеры этих компаний останутся без дивидендов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 May 2025 06:31

«Сизый лебедь»

Еще в далеком 2007 году Нассим Талеб написал книгу под названием «Черный лебедь», в которой описал чрезвычайное влияние редких и непредсказуемых событий. Если мы говорим о нашем рынке, то 24 февраля 2022 года точно можно отнести к этому понятию. Сразу же появилось и смежное понятие - «Белый лебедь». Это предсказуемые события, который могут оказать существенное влияние на рынок.

Теперь остается понять, как назвать то, что происходит сейчас. С одной стороны, мы видим нескончаемый поток новостей о переговорах, прекращении огня и меморандумах. С другой стороны, на Москву летят сотни дронов, политики продолжают обвинять друг друга, а в приграничье стягиваются войска, что мало походит на завершение конфликта.

Большинство аналитиков и инвесторов сходятся на том, что переговорам быть, мир уже близок и скоро все закончится. Это пели инвест-блогеры и в 2023 году, но мы видим к чему привели поспешные выводы.

Беспрецедентная непредсказуемость вернула Индекс Мосбиржи на уровни апреля 2022 года, и даже к значениям июня 2019 года.

🧐 В текущей ситуации за базу лучше брать продолжающийся, местами вялотекущий конфликт, с элементами переговоров и эскалаций на разных участках соприкосновения. Все это приведет к повышенной волатильности на рынке, расходящимся боковикам и сложностям в принятии инвестиционных решений.

Лучше поместить себя в парадигму, когда легко не будет, когда портфели останутся под давлением, когда котировки будут болтаться в изнурительном боковике.

В случае же заключения мирного договора и бурного роста рынка, считать это событие «сизым лебедем». Он все еще непредсказуемый, но приводящий к позитивным итогам.

💡Слепая вера в скорый мир - уничтожит ваш портфель или приведет к убыткам. Слепой пессимизм - никогда не даст вам заработать на рынке. Получается

лучше всего в этой ситуации сгруппироваться с качественным портфелем на руках, не ждать от рынка «иксов», но быть готовым к позитивному исходу конфликта.

На текущий момент в моем основном портфеле 56% приходится на акции. Остальную долю занимает сбалансированный облигационный сегмент и небольшая доля ЗПИФов. Все то, что позволяет получать постоянный денежный поток, быть бустером в периоды турбулентности на рынках, и достойно встретить «сизого лебедя», когда бы он не прилетел.

Всегда ваш,

Литвинов Владимир и его

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 May 2025 06:32

В поисках интересных облигаций

Всё чаще слышу вопросы от подписчиков: какие облигации стоит добавить в портфель в преддверии смягчения ДКП? И правда, основные инфляционные метрики демонстрируют обнадеживающую динамику, повышая вероятность снижения ключевой ставки уже этим летом. В такие моменты самое время выбрать интересные выпуски облигаций.

Итак, флоатеры в условиях будущего снижения ключа становятся неинтересными, поскольку бонды с фиксированным купоном обеспечат более высокую доходность. Идеальным выбором становятся бумаги с ежемесячными купонами, которые за счёт постоянного реинвестирования способны обеспечить хороший результат.

📌 Вышеперечисленным критериям соответствует новый облигационный выпуск АйДи Коллект серии 001Р-04, на который я сегодня и хочу обратить внимание.

АйДи Коллект – это коллекторское агентство, входящее в российскую финтех-группу IDF Eurasia, вместе с Moneyman (топ-2 МФО) и Свой Банком, специализирующемся на кредитовании финансовых компаний.

Компания занимает третье место по выручке среди российских коллекторов и является лидером в сегменте портфелей МФО благодаря глубокой экспертизе, многолетнему лубопыту и использованию передовых технологий, таких как Data Science и ИИ. Эти методы позволяют эффективно прогнозировать возврат долгов и выбирать оптимальные условия для приобретения цессионных портфелей.

Банки и МФО активно продают портфели просроченной задолженности для оздоровления балансов и снижения резервов. Только за первый квартал 2025 года МФО продали коллекторам 22 млрд рублей просроченных займов граждан. За последний год ЦБ ужесточил требования к банковскому и МФО кредитованию, при этом растёт доля молодой просроченной задолженности: финансовые организации раньше выставляют портфели на продажучто стимулирует рост рынка коллекторских услуг.

АйДи Коллект успешно оптимизирует бизнес-процессы и работает с высокой рентабельностью по EBITDA, составляющей 80%. Долговая нагрузка по показателю Долг/EBITDA Cash Flow составляет 1,2х, что вполне приемлемо. Сильные рыночные позиции и высокая рентабельность бизнеса позволяют эмитенту комфортно обслуживать свои обязательства.

🔍Биржевые облигации АйДи Коллект серии 001Р-04 планируются к выпуску со сроком обращения 4 года (пут-оферта через 2 года), с ориентиром по ставке ежемесячного фиксированного купона не более 25,25% годовых и эффективной доходностью не более 28,39%. Сбор заявок состоится 30 мая 2025 года. Стоит отметить, что предыдущий выпуск 001P-01, размещенный в марте, показал отличный рост и сейчас торгуется выше номинала. Посмотрим как пройдет новое размещение!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 May 2025 06:34

Фосагро - инвестиционно привлекательный кейс

Россия продолжает активно наращивать экспорт удобрений в 2025 году. По данным агентства Metals & Mining Intelligence, наши компании в первом квартале 2025 года экспортировали 11,9 млн тонн удобрений, что выше значений 2024 года на 27%. Одним из тех, кто стоит в авангарде этого роста, является Фосагро. Сегодня изучим отчет компании за первый квартал и обновим инвест-идею.

🌾 Итак, выручка Фосагро за отчетный период выросла на 33,6% до 159,4 млрд рублей. Причина столь высокой динамики кроется в увеличении объемов экспорта, низкой базе прошлого года и росте цен на продукцию. Экспортные цены на удобрения с начала года выросли на 11–19%. Основной рост пришёлся как раз на фосфорные и калийные. MAP подорожал на 15% до $670/т, DAP - на 13% до $650/т.

РЖД также отчитались ростом объемов перевозок удобрений за январь-апрель 2025 года на 35,2%. ЖД перевозки говорят скорее за внутренний рынок и ближнее зарубежье. Однако рост экспорта в дальнее зарубежье тоже растет. Фосагро наращивает продажи в страны Латинской Америки и Индонезию. Общий объем реализации вырос за период на 6,8% до 3,3 млн тонн.

📊 При этом себестоимость реализации выросла в первом квартале всего на 10,9%, значительно уступив в динамике выручке. Операционные расходы вообще остались на уровне прошлого года. Сальдо курсовых переоценок за счет укрепления рубля принесло порядка 11 млрд рублей прибыли, что позволило нарастить чистую прибыль сразу в 2,5 раза до 47,7 ярдов.

Одновременно с этим вырос свободный денежный поток с 1,8 млрд до 34,9 млрд рублей, а чистый долг сократился на 19,2% до 263 млрд рублей. В итоге соотношение чистого долга к EBITDA снизилось с 1,84x до 1,41x. Такая динамика позволит снизить расходы на обслуживание долга, что так необходимо в эпоху высоких ставок.

Все это стало поводом для Совета директоров Фосагро рекомендовать

дивиденды за первый квартал в размере 201 рублей на акцию, что по текущим значениям дает квартальную дивидендную доходность в 3,2%. ГОСА состоится 24 июня, а сама отсечка запланирована на 5 июля. Ожидаемо сильный отчет, текущая конъюнктура и дивиденды позволяют мне и дальше удерживать инвестиционно привлекательный актив.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 May 2025 06:31

ММК - насколько все плохо?

Как я и писал в разборе итогов года, в последнем квартале темпы падения замедляются, однако пока разворотом не пахнет. И вот на моем столе сейчас лежит вполне ожидаемый слабый отчет ММК по итогам первого квартала 2025 года. Его то мы и разберем сегодня.

В начале 2025 года на момент выхода годового отчета МСФО ожидали, что сезонные факторы и высокая ключевая ставка продолжат оказывать неблагоприятное влияние на деловую активность в России. При этом в первом квартале продолжался капитальный ремонт доменной печи №7.

💿 По итогам первого квартала я вижу существенный спад выручки на 17,9. При этом себестоимость падала меньшими темпами (-8,4%). Это верный признак того, что бОльшая доля потерь выручки вызвана спадом отпускных цен. Маржа валовой прибыли снизилась на треть с 24,9% до 16,2% в первом квартале.

Специфика работы огромного сталелитейного завода не дает снижать общехозяйственные расходы (OPEX), так что тут по итогу квартала пропадает еще 1 млрд рублей из прибыли. Если валовая прибыль упала на 46,4%, то после выросших затрат на OPEX, спад операционной прибыли зафиксирован в 78,5% до 6,5 млрд рублей, а чистой в 87%.

Дивиденды ММК зависят от FCF. За второе полугодие платить ожидаемо не стали.

По итогам 1 квартала 2025 я вижу отрицательный FCF. Из 16,7 млрд рублей притока от операционной деятельности потрачено 19,9 млрд рублей на капвложения. По итогу 1 квартала ни о каких дивидендах не может быть и речи.

💰Оставляю тезис с прошлого разбора нетронутым:

«хороших денежных потоков в 2025 году у них не будет, если только цены на прокат не вырастут». Но предпосылок для такого роста не видно, скорее могут еще припасть вслед на снижением спроса. Еще и крепкий рубль тут хорошо наломает дров во 2 квартале. Его укрепления в первом квартале вырвало из прибыли еще 3,2 млрд рублей.

Капитализация ММК на момент написания статьи составляет 363 млрд. Сейчас

на фоне провального первого квартала мультипликатор P/E подошел к 6,2х, а EV/EBITDA к 2,8х. Я ждал, что мультипликаторы могут вернуться к норме за счет падения и котировок, и показателей. Так и выходит!

Надо пристально смотреть за сектором, чтобы начать подбирать бумаги в момент, когда все будет выглядеть максимально мрачно и безнадежно. Пока что еще прибыль есть, но при нехватке FCF будет таять кубышка и расти чистый долг. Жду теперь МСФО за 2 квартал 2025 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 May 2025 06:30

Дивиденды или M&A: что выберет Лента?

В прошлом году Лента заняла лидирующие позиции среди фудритейлеров по темпам роста, а ее сделки M&A привлекли большое внимание на фондовом рынке. Сможет ли эмитент удержать динамику в текущем году? Ответ на этот вопрос постараемся найти, изучив ее отчетность по МСФО за 1 кв. 2025 года.

🛒 Итак, выручка компании выросла на 23,2%, достигнув 248,8 млрд рублей. Гипермаркеты, пережив всплеск активности в прошлом году, вновь демонстрируют рост ниже уровня инфляции. В то же время хорошо себя чувствуют форматы магазинов у дома и дрогери, и руководство намерено развивать именно эти направления, так как их расширение не требует значительных капитальных вложений.

Сопоставимые продажи увеличились на 12,4%. Несмотря на значительный рост инфляции, традиционно стимулирующей повышение среднего чека, у компании второй квартал подряд фиксируется замедление динамики среднего чека. Аналогичное положение дел наблюдается и у Х5, что свидетельствует о повышении конкуренции в отрасли: ведущим игрокам приходится усиливать рекламные кампании, чтобы удержать клиентов и не допустить их перехода к конкурентам.

📊 Эмитент эффективно контролирует свои расходы, что вкупе с высоким темпом роста выручки позволило увеличить чистую прибыль на 68,2% до 6 млрд рублей. Показатель чистой маржи три квартала подряд превышает 2%, хотя ранее длительное время находился возле нуля.

В текущем году компания планирует открыть около 1000 новых магазинов, из которых более 960 составят магазины у дома и дрогери. При этом руководство не отказывается от концепции гипермаркетов и намерено ввести в эксплуатацию от 3 до 5 новых объектов. Формат гипермаркетов в российском ритейле уже много лет находится в состоянии стагнации, однако Лента упорно продолжает его развивать, вызывая недоумение у инвесторов.

Недельные данные по инфляции свидетельствуют о ее замедлении: жесткая ДКП начинает приносить ожидаемые результаты. Если не возникнет чрезвычайных обстоятельств, во второй половине года инфляция будет снижаться более активно, что негативно отразится на изменении среднего чека в магазинах Ленты.

💰 Показатель чистый долг/EBITDA увеличился с 0,9х до 1х, оставаясь в комфортном диапазоне, что позволяет эмитенту выплачивать дивиденды. Лента ни разу не выплачивала дивиденды, и, возможно, пришло время начать это делать. Тем не менее, IR-директор Кирилл Зубков дал понять, что в условиях дорогих кредитов логичнее направить имеющиеся средства на расширение бизнеса в сегментах магазинов у дома и дрогери, в том числе за счет сделок M&A.

Развитие бизнеса и дальнейшее увеличение доли рынка, конечно, важны, но на фондовом рынке инвесторы больше ценят компании, которые последовательно придерживаются дивидендной политики, а не меняют правила игры по ходу.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

20 May 2025 06:30

Магнит - еще одна жертва ключевой ставки

Еще в ноябре 2024 года Совет директоров Магнита рекомендовал дивиденды в размере 560 рублей на акцию. Через месяц общее собрание акционеров должно было одобрить это решение, но из-за отсутствия кворума собрание было признано несостоявшимся. Как говорится, поманили акционеров выплатами и бросили. Сегодня предлагаю разобрать отчет и ситуацию вокруг ритейлера.

🍏 Итак, общая выручка компании за полный 2024 год выросла на 19,6% до 3 трлн рублей. Помогла ей и экспансия торговой сети (за год было открыто 2,4 тысячи магазинов), и органический рост (cопоставимые LFL продажи увеличились на 11,2%). При этом динамика среднего чека проиграла инфляции (+10,2%), а LFL трафик остался на уровне прошлого года (+0,8%).

Довольно скромные результаты, да еще и просматривается замедление темпов роста к концу года. Выправить ситуацию уже в 2025 году поможет покупка сети «Азбука вкуса» с годовой выручкой под 100 ярдов и прибылью в 3,6. Правда придется вывалить за нее около 35 млрд рублей. Получается, что Магнит выкупит Азбуку с оценкой только своей доли по P/E в 9,7, что довольно дорого. У Магнита, к слову, точно такая же оценка по P/E.

Также нужно еще найти эти 35 млрд рублей. Согласно отчетности МСФО 16, за 2024 год

Магнит нарастил чистый долг на 130 млрд рублей до 788,9 ярдов. Его соотношение к EBITDA также подскочило до 2,7x. Даже не знаю, почему сама компания оценивает свою долговую нагрузку, как «низкую». По мне так в условиях высокого ключа от ЦБ такой долг - это настоящее бремя.

Объясню на пальцах. Операционная прибыль Магнита за отчетный период хоть и незначительно, но выросла на 6,2% до 144 млрд рублей. Виной тому повышенные косты.

Далее идут все те же пресловутые финансовые расходы. Они составили за период 102 млрд рублей. Почти всю операционную прибыль вымыли только эти расходы. В итоге чистая прибыль за год упала на 24,5% до 44,3 млрд рублей.

🧲 У компании все еще есть запас прочности.

Соотношение EBITDA к финансовым расходам удерживается на уровне в 2,8x. Деньги на оплату процентов имеются, но стремительно тают. Направленные в 2024 году на CAPEX 160 млрд рублей привели к отрицательному свободному денежному потоку в 62 ярда. Хотя в 2023 году отрицательный FCF был даже больше.

Ладно, что-то я много негатива накидал на ритейлера. Дела не так плохи, как может показаться из отчета. Магнит - неплохой кейс, но ждать его реализации можно только после снижения ключевой ставки. Тогда и дивиденды может быть увидим, не раньше.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 May 2025 16:14

ЕвроТранс и его точки роста

В эпоху повышенных проинфляционных настроений я регулярно ищу и разбираю компании, которые выигрывают в такие периоды. Одной из таких является ЕвроТранс, отчет за 2024 год которой мы посмотрим сегодня. Учтем и ряд тезисов, которые были представлены Генеральным директором компании.

⛽️ Итак, выручка компании увеличилась на 47% до 186,2 млрд рублей. Рост обусловлен как увеличением продаж нефтепродуктов, так и расширением сопутствующего сервиса, что свидетельствует о дальнейшей диверсификации каналов получения дохода.

На сегмент электрозарядок приходится немногим более 1 млрд рублей выручки. Конечно, на первый взгляд, сумма несущественна, но учитывая рекордный рост продаж электротранспорта в России и фокус компании на быстрозарядных станциях (в отличие от конкурентов с медленной зарядкой), потенциал роста огромен.

📊 Показатель EBITDA вырос на 38% до 16,9 млрд рублей. Особенно впечатляют результаты высокомаржинальных направлений: электрозарядки, магазины и кафе показали маржинальность свыше 54%. ЕвроТранс - это многофункциональный комплекс с акцентом на прибыльные сегменты.

Необходимо подчеркнуть, что уже второй год подряд реальные показатели выручки и EBITDA оказываются выше плановых значений, озвученных руководством. Фондовый рынок традиционно благосклонен к компаниям, чьи управляющие исполняют установленные ранее цели.

Чистая прибыль компании увеличилась на 7% до 5,5 млрд рублей. Рекордная ключевая ставка ЦБ способствовала росту расходов на обслуживание долга и давила на прибыль, однако соотношение NetDebt/EBITDA сократилось с 3х до 2,3х c учетом лизинговых обязательств. В случае смягчения ДКП во второй половине года, увидим снижение давления на прибыль.

Приятно отметить высокий уровень прозрачности корпоративного управления. Ранее руководство компании делилось информацией о деятельности ежеквартально, а теперь планирует коммуницировать с инвесторами на ежемесячной основе.

💰Дивидендная политика остается щедрой: 22 мая Совет директоров объявит рекомендации по выплатам за 4 кв. 2024 и 1 кв. 2025 года. Ожидается, что совокупные выплаты составят 17,19 рублей на акцию, что обеспечит доходность 13,8%.

ЕвроТранс демонстрирует один из лучших показателей дивидендной доходности на рынке, активно развивает высокомаржинальные направления и укрепляет свои позиции. Компания успешно сочетает традиционную деятельность с инновационными решениями, что создает дополнительные драйверы роста.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

15 May 2025 06:32

Сегежа - а что если?

Когда речь заходит о бенефициарах снятия санкций, мирных переговорах или снижения ставки ЦБ, принято выделять нефтянку, банковский сектор и закредитованные компании. Про Сегежу с ее проблемами все аналитики умалчивают. Сегодня я хочу взглянуть на Сегежу под другим углом, задав себе один вопрос - «а что если?..»

🪓То есть разбирать мы будем не просто отчет (он достаточно скучный), а перспективы компании в случае реализации максимально позитивных сценариев. Тем более эту тему будет интересно разобрать именно сегодня, когда делегации из России и Украины встретятся в Стамбуле. Ну а начнем мы с парочки цифр из отчета за 2024 год.

🌲 Итак, выручка компании за отчетный период выросла на 15% до 101,9 млрд рублей. Третий год подряд компания заканчивает вблизи 100 ярдов. В 2024 году конъюнктура слегка улучшилась. Подросли объемы реализации в денежном выражении и цена на основную продукцию. Основной вклад в рост выручки обеспечили сегменты «Бумага и упаковка» и «Деревообработка».

На операционном уровне компания по-прежнему остается убыточной. Себестоимость реализованной продукции выросла на 13,6%, операционные расходы на 9,7%. Хоть динамика и скромная, но все же косты съедают всю выручку. Ну а процентные расходы в размере 26,5 млрд рублей утягивают чистый убыток на отметку в 22,3 ярда.

💰Ситуация тяжелейшая.

Безумный долг в 147,9 млрд рублей призвана сократить допэмиссия на 101 млрд. Однако нужно понимать, что около 50 ярдов все еще нужно покрывать процентными расходами, а операционный убыток зависит скорее от логистических проблем. Вот тут мы и перейдем к основной теме. Поможет ли компании снятие части санкций?

СанкцииЕсли предположить, что трек мирных переговоров будет продолжен, и США с Европой решат таки смягчить санкции (в этом я сомневаюсь), то потенциально такая риторика может привести к снятию санкций с наших пиломатериалов и фанеры. Однако мы уже потеряли европейские бумажные заводы, поэтому довольствоваться придется возвратом малой доли продаж.

Ставка ЦБДалее затронем тему ключевой ставки. ЦБ уже недвусмысленно намекает, что ее пик пройден и в скором времени мы можем увидеть снижение ключа. Это конечно же приведет и к снижению расходной части, только вот ставку в 10% мы едва ли увидим, а значит расходы на покрытие долга будут высокими на протяжении всего 2025 года.

В сухом остатке получаем слабый 2024 год, убыток на операционном уровне и высокие процентные расходы.

В первом полугодии 2025 года ситуация будет ухудшаться еще и за счет сильного рубля, снижающего выручку. А учитывая сомнительные перспективы снятия прямых санкций, Сегежу едва ли можно отнести к бенефициарам «мирной» повестки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 May 2025 06:32

Подборка интересных облигаций №6

Смягчившаяся риторика Банка России и выходящие данные по инфляции дают все больше уверенности, что текущее значение ключевой ставки – это пик в этом цикле. Классическая стратегия подразумевает в такой момент покупку длинных ОФЗ с расчетом на быстрый рост тела при снижении ставки. Однако это спекулятивная история с соответствующими рисками. Далеко не все инвесторы, тем более частные, готовы держать такую позицию 10-15 лет.

Для консервативных инвесторов текущий момент может быть удачным для фиксации исторически высокой доходности в надежных корпоративных облигациях с удержанием позиции до погашения. Думаю, на длинный срок идти в низкий рейтинг не стоит. Беда в том, что среди таких бумаг относительно длинных выпусков в принципе немного (средняя дюрация на рынке около 1,8 лет), а действительно ликвидных - единицы. Но кое-что выбрать все же можно.

Бумаги с наивысшим кредитным рейтингом и длиной от 3 лет:

▪️ГазпромКP6 (доходность к погашению 23.06.28 года 18,2%, выплата купона каждый квартал)

▪️РЖД 1Р-41R (доходность к put-оферте 15.03.29 года 18,1%, выплата купона каждый квартал)

▪️Атомэнпр05 (доходность к погашению 11.04.30 года 18,1%, выплата купона каждый квартал)

▪️РЖД 1Р-40R (доходность к put-оферте 10.05.30 года 18%, выплата купона каждый месяц)

👉 Отдельно выделю совсем недавно вышедший на рынок Газпн3P15R компании Газпромнефть. Это дисконтная облигация. Погашение 11.04.2030 года. Купон 12 раз в год 2,0% от номинала. Текущая купонная доходность около 4,0%. Доходность к погашению около 18%.

Меньший купон может стать преимуществом при долгосрочном инвестировании. Во-первых, если бумаги покупаются не на ИИС, то можно рассчитывать на ЛДВ (льгота на долгосрочное владение), на прирост тела и меньший налог на купоны. Во-вторых, эффективная доходность учитывает реинвестирование купонов по текущим ценам. Чем меньше реинвестирования, тем ближе реальная доходность окажется к указанной.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 Jun 2025 13:10

Почему владельцу расписок NanduQ стоит поспешить?

Часто получаю запросы от держателей депозитарных расписок NanduQ (бывший QIWI) о целесообразности участия в тендерном предложении от Fusion Factor Fintech, анонсированном на прошлой неделе. Давайте разберёмся в деталях этого предложения.

📱 Fusion Factor Fintech — гонконгская компания, которая приобрела российские активы QIWI в прошлом году. 27 мая 2025 года компания объявила о тендерном предложении по выкупу депозитарных расписок NanduQ с Московской биржи по цене 210 рублей за бумагу, что предполагало апсайд 18,6% к цене закрытия торгов 26 мая.

Неудивительно, что торги 27 мая открылись с гэпом вверх, и рынок уже отыграл значительную часть потенциального роста. Однако даже сейчас котировки бумаг остаются на 4% ниже цены выкупа.

Стоит отметить, что ликвидность бумаг NanduQ существенно снизилась по сравнению с прошлогодними показателями.

После завершения тендерного предложения она уменьшится ещё больше, так как Fusion Factor Fintech планирует выкупить до 10 млн расписок.

❌Существует высокая вероятность, что NanduQ последует примеру Globaltrans, который в прошлом году провёл делистинг своих депозитарных расписок с Московской биржи. В итоге акционеры, не принявшие участие в тендерном предложении, оказались владельцами неликвидного актива.

Процесс выкупа расписок будет проходить в два этапа:1️⃣

Этап: с 27 мая по 10 июня 2025 года. Цена выкупа - 210 рублей за расписку.

2️⃣

Этап: с 16 июня по 7 июля 2025 года. Цена выкупа - 195 рублей за расписку. На этом этапе будут удовлетворены все заявки до объёма 10 млн расписок за вычетом объёма выкупа на первом этапе.

Если количество заявок превысит 10 млн бумаг, по завершению каждого из этапов, выкуп будет осуществляться в порядке очерёдности подачи заявок. Поэтому участие в первом этапе представляется наиболее целесообразным.

Тендерное предложение выглядит весьма привлекательно. Nanduq plc – кипрский холдинг с активами вне РФ, никаких дивидендов держатели расписок здесь не получают из-за инфраструктурных ограничений. Динамика котировок бумаг также оставляет желать лучшего, а риски делистинга растут.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 Jun 2025 06:34

Ростелеком - доигрались

В нескольких предыдущих разборах я обращал ваше внимание на высокий уровень долговой нагрузки Ростелекома, которая может стать камнем преткновения в формировании инвест-идеи. Собственно так и произошло. Сегодня разбираемся в деталях на примере отчета компании за первый квартал 2025 года.

📱Итак, выручка телекома за отчетный период выросла на 9% до 190,1 млрд рублей. Скромную динамику продемонстрировали все сегменты бизнеса. Так, выручка «мобильной связи» выросла на 8,7%, «оптовые услуги» на 12,8%, а флагманские «цифровые сервисы» увеличились всего на 6,9%. Если мобильную связь на таком масштабе пушить довольно сложно, то причина слабой динамики цифровых кластеров мне не совсем понятна.

Операционные расходы компании выросли на 10,5% до 156,9 млрд рублей. В итоге операционная прибыль символически даже прибавила пару процентов, а вот финансовые расходы в сумме 30 млрд утянули чистую прибыль вниз в два раза до 6,8 млрд рублей.

Расходы на обслуживание долга существенно увеличились. Причина кроется в растущем долге и высокой ставке ЦБ. За первый квартал долг прибавил сразу 22% до 696,6 млрд рублей, что составляет более половины всех активов Группы. Его соотношение к OIBDA достигло 2,3x, а свободный денежный поток ушел на отрицательную территорию -20,9 ярдов.

📊 Компании приходится активно вкладываться в масштабирование инфраструктуры.

Капзатраты выросли на 14% до 43,9 млрд рублей. Однако такая экспансия приводит к неприятному росту долга. Ростелекому следует незамедлительно задуматься над этим. Поможет ли улучшить ситуацию по долгам вывод на IPO дочерних компаний: РТК-ЦОД и Солар? Сильно сомневаюсь. Обе компании - активно вкладываются в рост, поэтому вряд ли сделки будут что-то решать для долга акционера.

По новой дивполитике Ростелеком будет направлять на дивиденды минимум 50% чистой прибыли по МСФО. Учитывая, что и раньше норма выплат превышала 50%, такое решение не выглядит позитивно. Да и выплачивать особо не из чего. Прибыль снижается за счет роста процентных расходов, а значит и нам не стоит искать тут инвест-идею.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

03 Jun 2025 06:34

Совкомфлот - как санкции разрушают бизнес

Одной из самых пострадавших от санкций компаний на российском рынке по праву становится Совкомфлот. Руководство акцентирует наше внимание на «беспрецедентных по масштабу санкционных ограничениях, которые создали дополнительные коммерческие и операционные сложности в эксплуатации флота». Давайте разбираться в деталях.

⚓️ Итак, выручка компании за первый квартал 2025 года рухнула в два раза до $278,5 млн. Сразу несколько санкционных пакетов включали ограничения против российских судов, в том числе и тех, которые находятся на балансе компании. При этом ставки фрахта в марте установили пиковые значения за последний год, а вот во втором квартале скорректировались примерно на четверть.

Эксплуатационные расходы остались на уровне прошлого года в $98 млн, что привело к падению прибыли от эксплуатации судов в 2,8 раза до $124 млн. На этом проблемы не заканчиваются. Все те же санкционные ограничения заставили компанию прибегнуть к обесценению ряда судов сразу на $322,4 млн. Вкупе с убытком от курсовых разниц в $59,2 млн, привели чистому убытку в $393 млн против прибыли годом ранее.

📊 Мы конечно можем скорректировать прибыль/убыток на вышеуказанные переоценки, но все равно получим убыток в $1 млн. Думается мне, что наступит тот день, когда мы увидим в отчете обратные переоценки, но до него еще дожить надо. В итоге у нас на столе лежит один из самых слабых отчетов за последние годы и сомнительные перспективы на ближайшее время.

Масла в огонь добавляет Директива правительства, предусматривающая невыплату дивидендов за 2024 год. Тут мне в корне не понятно, зачем нужно принимать такую Директиву, когда в Совете директоров и так есть представители государства с контрольным пакетом. Можно было и в обычном порядке отказаться от дивидендов.

Причем деньги на выплату все еще есть. На конец первого квартала сумма денежных средств и депозитов составляла $1,3 млрд, а чистый долг так и остался вблизи нулевых значений. Однако решение правительства понятно, не до выплат сейчас.

Вот и получается, что идею в компании, по которой бьют из всех санкционных орудий, искать затруднительно. Лучше дождаться более внятных сигналов и нормализации обстановки. Ну а пока «компания продолжает системную работу по минимизации негативного влияния санкционных ограничений на свою деятельность».

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

01 Jun 2025 10:16

Потанин купил Яндекс / Падение доходов Европлана / Что будет с АЛРОСой?

Интеррос Потанина выкупил долю Яндекса, поставив под сомнение будущее инвест-идеи. Европлан слабо отчитался по итогам первого квартала 2025 года, а индийские органщики алмазов АЛРОСы ушли на летние каникулы. Сегодня подготовил для вас интересную нарезку с моего вебинара, в котором разобрался в деталях. Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

00:00 Вступление

00:14 Алроса

04:47 Европлан

08:43 Яндекс

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

Читать полностью…

ИнвестТема | Литвинов Владимир

29 May 2025 14:40

Совкомбанк - основные хайлайты из интервью

Уже 6 июня ЦБ примет решение по ключевой ставке. Большинство аналитиков сходятся на том, что летом она начнет снижаться. Данное событие окажет положительный эффект на доходы банков, особенно это касается Совкомбанка. Сегодня совладелец и первый зампред правления Сергей Хотимский дал интервью Ведомостям, в котором поделился своими мыслями на этот счет. Предлагаю и нам взглянуть на ключевые тезисы.

Несмотря на ожидания аналитиков, «ЦБ едва ли быстро будет спешить с так называемой мягкой посадкой экономики, поскольку верит, что бизнес в целом справляется». Именно поэтому в текущих условиях важно органически расти, что Совкомбанку и удается. Основная задача банка - чтобы все некредитные продукты прирастали быстрее, чем портфель. Это и расчетные сервисы, и банковские гарантии, и страховые продукты.

📊 Только по итогам первого квартала 2025 года удалось нарастить выручку от небанковской деятельности на 152% до 32,5 млрд рублей. Прибыль этого сегмента составила 13,2 млрд, против 39,5 млрд всего операционного дохода. Небанковский бизнес на сегодняшний день формирует порядка 20% доходов Группы.

Сергей Владимирович в интервью также отметил замедление выдачи автокредитов на 30–40% с начала года. Причина такой динамики - рост цен на автомобили в 2024 году, а также ожидание населения возврата иностранных марок, что заставляет граждан отложить покупку. Однако этот сценарий маловероятен, поэтому отложенные покупки в будущем должны вернуть выдачи на растущий трек.

↗️ Что касается прибыли на 2025 год, то Хотимский ожидает рекордные, превосходящие 2023-2024 годы уровни. Но также отмечает риски и макроэкономический стресс, который может не позволить достичь таргетов. Важным элементом роста доходов станет интеграция «Хоум банка».

Добиться синергетического эффекта уже удалось, сделка себя оправдала. Совкомбанк нарастил долю в секторе POS-кредитовании до 30%, получив лидерские позиции. Этот сегмент важен, поскольку является одним из ключевых источников привлечения новых клиентов. При этом Совкомбанк не исключает сделки M&A в страховом, банковском и лизинговом секторе в будущем.

В целом очень уверенное получилось интервью. Вектор развития бизнеса Совкомбанка понятен. Все ресурсы для этого есть. Теперь остается победить конъюнктурные вызовы и продолжить органический рост. Ну а по отчетику более подробно мы еще пробежимся на следующей неделе.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 May 2025 13:31

Башнефть - ждем возможности для входа?

Слабеющие котировки нефти и прилично окрепший рубль могут открыть окно возможности для входа в нефтяников на спаде цикла и разочаровании рынком. Сегодня у меня на столе отчет Башнефти по МСФО за 2024 год. Время заглянуть и в него, дабы скорректировать инвест-идею.

⛽️ Итак, компания нарастила выручку за отчетный период на 10,8% до 1143 млрд рублей. При этом средняя стоимость нефти в рублях за 2024 года стабильно стояла выше 7300 рублей за бочку. Но мы доподлинно не знаем условия контрактования поставок нефти в ГК Роснефть, где Башнефть является дочкой. Так что ориентируемся на ценники больше косвенно, чем считаем в лоб.

В текущем же году ценник ушел на 5200 рублей за бочку, что предвещает нам слабое первое полугодие. Напомню, что эмитент не раскрывает операционные результаты, и мы не сможем сравнивать динамику нефтепереработки. Я писал, что в первом полугодии рост выручки значительно отставал от роста цен на нефть, и это вело к мысли, что производство нефтепродуктов также уменьшилось.

Когда мы смотрим на издержки, то мы видим, что они растут гораздо быстрее выручки. Давят и налоги, и ОРЕХ. Операционная прибыль упала на 29,4% до 137,2 млрд рублей. На уровне чистой прибыли тоже спад на 41,9%.

💰Коэффициент дивидендных выплат тут лишь 25% от чистой прибыли.

По итогам 2024 заработали на 147,3 рубля на акцию. Акция торгуется около 12,8% годовой доходности. Это сейчас вполне справедливый уровень для голубых фишек. Хотя ставка ЦБ 21%, те же цифры можно собрать в фондах ликвидности и даже ОФЗ дадут 16% с небольшим к погашению.

Никаких нормальных деталей по долговой нагрузке и структуре обязательств нам не показывают. Косвенно кажется, что в течение годе Башнефть снижала долг.

Есть надежда, что Роснефть перестала выводить деньги дебиторской задолженностью, оставив средства в компании для делевериджа. Можно отметить только P/E около 3х, как нормальный уровень для такой перспективы.

В итоге надо наблюдать за всей ситуацией. В перспективе на слабых отчетах можно будет высмотреть точку входа, когда в нефти уже прилично грусти, ставку еще не стали снижать, а вера инвесторов в дивидендный поток текущего года ослабеет. И там покупать под уход давящих факторов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 May 2025 16:55

Ренессанс - успешный старт 2025-го

Согласно оценкам ЦБ и Эксперт РА, объем страховых премий на рынке России за период с 2012 по 2024 год вырос в 4,6 раза, и только за последний год на 61%. При этом он составляет всего 1,9% ВВП страны, против 7% в среднем в мире. Задел для роста у рынка имеется, а что по нашему публичному страховщику?

🏦Итак, суммарные премии Группы Ренессанс страхование за первый квартал 2025 года выросли на 22,6% до 40,8 млрд рублей. Основным, но не единственным драйвером роста становится сегмент НСЖ (накопительного страхования жизни). За отчетный период он вырос сразу на 116,3% до 22,2 млрд рублей и уже занимает более 50% в общих продажах.

Такая динамика обусловлена ростом интереса граждан к накоплениям в период высоких ставок и доходностей по инвестиционным инструментам. Если в 2024 году НСЖ занимала 30,9% страховых премий, то в 2025 году уже больше 54%. Более скромную динамику показал сегмент non-life (автострахование +2,7%, ДМС +6,5%), однако ожидается отложенный спрос на его продукты в случае смягчения ДКП в будущем.

💰Еще одним важным критерием оценки компании Ренессанс является ее инвестиционный портфель. По итогам первого квартала удалось нарастить его до 247,4 млрд рублей. Состав портфеля на конец марта состоял из корпоративных облигаций (39%), государственных и муниципальных (25%), акций (7%), депозитов и денежных средств (20%), прочее (9%).

Сбалансированный состав портфеля и удержание ключевой ставки ЦБ на высоких значениях позволяют получать дополнительную доходность и сохранять устойчивые темпы роста рентабельности. Так, средняя годовая рентабельность собственного капитала (RoATE) достигла 31,1%, при одновременном сохранении высокого уровня достаточности капитала в 130%.

📊При этом чистая прибыль по итогам квартала составила 2,5 млрд рублей, снизившись на 15,5% по отношению к 2024 году. Важно отметить, что снижение было вызвано неденежными статьями. Во-первых, компании пришлось переоценить вверх прибыль прошлого периода из-за применения нового стандарта МСФО 17. Во-вторых, влияние оказали валютные переоценки на 4,4 млрд рублей.

В текущей ситуации далеко не все компании демонстрируют сильные результаты по итогам первого квартала 2025 года. Рад, что Ренессанс показывает высокую продуктовую диверсификацию и качество бизнес-сегментов, а также делает акцент на их эффективности и маржинальности. А еще намерена придерживаться дивидендной политики и далее. Ранее Группа уже рекомендовала 6,4 рубля на акцию.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

26 May 2025 15:31

МГКЛ - когда другие молчат, компания платит

В последнее время ряд компаний разочаровал участников фондового рынка отсутствием дивидендов за 2024 год. На этом фоне сегодняшняя новость от Группы МГКЛ об увеличении коэффициента дивидендных выплат стала настоящим глотком свежего воздуха для инвесторов.

Итак, Совет директоров МГКЛ на своём заседании 21 мая анонсировал дивиденды за 2024 год в размере 190,3 млн рублей (или 15 копеек на одну акцию), что ориентирует на доходность 6,5%. С учётом чистой прибыли в размере 393 млн рублей коэффициент выплат составит 48% от чистой прибыли по МСФО. Для того чтобы получить причитающиеся выплаты, необходимо купить акции до 4 июля 2025 года включительно.

По итогам 2023 года эмитент направил на дивиденды своим акционерам 101,4 млн рублей (или 38,7% от чистой прибыли). Таким образом, мы видим, что компания не только планирует выплатить рекордный объём дивидендов в своей истории, но и повысить коэффициент распределения прибыли между владельцами акций.

Бизнес МГКЛ базируется на трёх китах: залоговые займы, оптовая торговля драгоценными металлами и ресейл. Компания активно развивает каждый бизнес-юнит, демонстрируя кратный рост выручки и чистой прибыли. Ну а цифровая платформа «Ресейл Маркет» уже стала драйвером роста бизнеса, и в этом сегменте менеджмент видит значительный потенциал для дальнейшего роста.

Радует, что сильный рост финансовых показателей находит отражение в значительном увеличении дивидендных выплат, поскольку на фондовом рынке балом правят частные инвесторы, для значительной части которых стабильность и размер дивидендных выплат выступают важнейшим критерием выбора объектов для формирования инвестпортфеля.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 May 2025 09:06

Газпром и Норникель - дивидендов не будет, а Сургутнефтегаз порадовал

Дивидендный сезон 2025 года стартовал. Одни компании радуют нас дивидендами, другие хотят придержать деньги, оставив нас без выплат. Сегодня подготовил для вас интересную нарезку с моего вебинара, в котором разобрался в деталях. Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

00:00 Вступление

00:30 Газпром

05:59 Норникель

09:08 Сургутнефтегаз

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

Читать полностью…

ИнвестТема | Литвинов Владимир

22 May 2025 13:20

Темпы роста Промомед выше рынка в пять раз

Российский фармацевтический рынок продолжает поступательно расти. По данным аналитиков из IQVIA, за первый квартал рост составил 16%. Отрадно видеть, что темпы роста того же Промомеда превышают общерыночные в 5 раз, но обо всем по порядку. Сегодня у меня на столе операционный отчет компании за первый квартал 2025 года.

💊 Итак, выручка компании действительно увеличилась на 86% до 4,5 млрд рублей. Такая динамика превышает не только общерыночные метрики, но и прогнозы самого Промомеда. Ранее компания заявляла о планах на 2025 год нарастить выручку на 75% и сохранить рентабельность выше 40%. Пока все идет даже с опережением таргетов.

💊 Высокие темпы роста стали возможными благодаря стратегии, в основе которой лежит фокус на разработке и выводе в рынок собственных инновационных препаратов. Их доля в выручке уже превысила 69%. Результатом этой стратегии стал вывод на рынок с опережением графика инновационного препарата Тирзетта®, предназначенного для лечения ожирения и сахарного диабета II типа. Выручка от его продажи превысила 1 млрд рублей.

Бизнес продолжают драйвить сегменты Эндокринология и Онкология, выручка которых выросла за отчетный период на 171% до 1,6 млрд руб. и 252% до 1,3 млрд руб., соответственно. Такая динамика обусловлена высокой востребованностью качественных отечественных препаратов, особенно в условиях активного импортозамещения.

📊На данный момент

количество препаратов отечественного производства на фармрынке России составляет около 70%. Правительство ставит задачу увеличить долю до 90%, а также разработать действующие меры поддержки отрасли. «Ветром в паруса» со стороны правительства Промомед не ограничивается.

Опережающего роста удается достичь благодаря заблаговременным инвестициям в R&D.

В первом квартале компания провела 51 медицинское исследование, получила 6 регистрационных удостоверений и зарегистрировала 10 новых патентов. Думаю, будет лишним говорить, что эти препараты и принесут доход в будущем.

В результате компания показала отличные операционные результаты за первый квартал: темпы роста превысили собственные прогнозы и существенно превысили темпы роста российского фармрынка. Впереди нас еще ждет финансовый отчет Промомеда, но его разберем чуть позднее.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 May 2025 06:31

Новабев - как потерять половину прибыли?

Сегодня я решил обновить идею по Белуге, разобрав сразу финансовый отчет за 2024 год и операционку за первый квартал 2025 года. Тем более это будет интересно сделать на фоне тревожных новостей о падении розничных продаж алкогольной продукции в России за квартал сразу на 16,2%.

🍷 Итак, выручка компании за 2024 год выросла на 12,3% до 167,6 млрд рублей. Причем общие отгрузки продукции за период упали на 4,1% до 16,2 млн декалитров. Основными же драйверами роста выручки стали расширение сети магазинов «ВинЛаб», рост доли премиальной продукции и увеличение трафика на 11%. Хорошо бы конечно посмотреть на сопоставимые продажи, но компания не предоставляет такие сведения.

В первом квартале 2025 года дела обстоят не лучше. Общие отгрузки снизились еще на 4,65%. При этом падают отгрузки как собственной продукции, так и зарубежных брендов. По данным Коммерсанта, резкое повышение цен на спиртные напитки в первом квартале привело к снижению спроса. Остается надеяться только на рост продаж в сети «ВинЛаб». Собственно, как и всегда.

📊Возвращаемся в 2024 год. Себестоимость продаж выросла на 18%, опередив по динамике выручку. Коммерческие расходы вообще подскочили на 25% за счет роста расходов на заработную плату, рекламу, продвижение и амортизацию.

А еще компания потратила 6,2 млрд рублей на процентные расходы, что привело к схлопыванию чистой прибыли почти в два раза до 4,6 млрд рублей.Высокая ключевая ставка никого не щадит. Процентные расходы на обслуживание обязательств продолжают расти. Ранее я уже делал акцент на проблемах компании с долгом. Последний за год вырос еще на 10,5% до 35,5 млрд рублей.

Соотношение чистого долга к EBITDA выросло сразу до 1,9x, что может создать проблемы в ближайшем будущем.

💰Все это приведет в конечном счете к падению дивидендной доходности. Если за 2023 год акционеры получили 11,6% доходности, то

с учетом рекомендованных к выплате 9 июня 25 рублей, они получат за 2024 год 7,2%. Сильно сомневаюсь, что компания наберет еще десяток рублей на финальную выплату.

В итоге мы получаем слабый отчет за 2024 год, еще более сомнительные результаты за первый квартал, снижение дивидендов и растущий долг. Выправить сентимент может вывод сети «ВинЛаб» на IPO, но об этом мы поговорим, когда появятся подробности. А пока не вижу причин для значительной переоценки акций компании.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 May 2025 06:31

НЛМК - подводим итоги сложного года

Сектор черной металлургии в России продолжает сокращаться. В 2024 году производство проката упало на 7,2%, до 59,9 млн тонн. В разборе Северстали мы уже говорили об этом. Сегодня очередь дошла и до НЛМК, который раскрыл данные по 2024 году.

💿 Итак, выручка компании за полный 2024 год выросла на 4,9% до 979,6 млрд рублей. Напомню, что СВО стимулировала внутренний спрос на металлопродукцию, и спрос этот пока никуда не делся. К концу апреля 2025 года премия у внутренних цен на сталь к мировым достигла максимальных 16% против 4% в среднем. Хотя мировые цены на стальной прокат продолжали снижение, и тренд второго полугодия 2024 года продолжается.

Сталь в мире подешевела на 3–6% с начала 2025 года. Торговая война с высокими пошлинами неизбежно замедлит производство всех видов продукции, а в итоге и спрос на стальной прокат. К началу мая экспортные цены на российскую сталь опустились до уровней кризисного 2022 года. Это коснулось как стальных полуфабрикатов, так и продукции с переделом.

Причиной просадки по прибыли от продолжающейся деятельности в отчетном периоде стал рост налогов на 17 млрд рублей и невыгодные курсы валют с потерей 12,6 млрд рублей.

Себестоимость реализации росла чуть быстрее, вызвав потерю 1,4% маржи валовой прибыли. Помогло наличие денежного мешка - проценты с депозитов добавили 4,2 млрд рублей в 2024 году.

💰К концу года отрицательный чистый долг, который был у НЛМК последние 2 года, почти исчез.

Запас денег сократился с 204 млрд до 87 млрд рублей. Еще один сюрприз - это рост капзатрат на 42%. CAPEX в 2024 году был самым большим в отрасли. НЛМК ничего не рассказывает, а в это время капзатраты снизили свободный денежный поток (FCF) до 83 млрд рублей.

FCF - это база для выплат дивидендов. Учитывая ее сокращение, а также проблемы в отрасли, высоких дивидендов в ближайшие годы я бы не ждал. А вот государство своего не упустит. Влияние прироста налога на прибыль в 2025 году может откусить около 10 млрд рублей. Все это говорит не в пользу инвест-идеи в НЛМК. Буду наблюдать за развитием ситуации со стороны, пока что выглядит опасно для покупки.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

16 May 2025 06:30

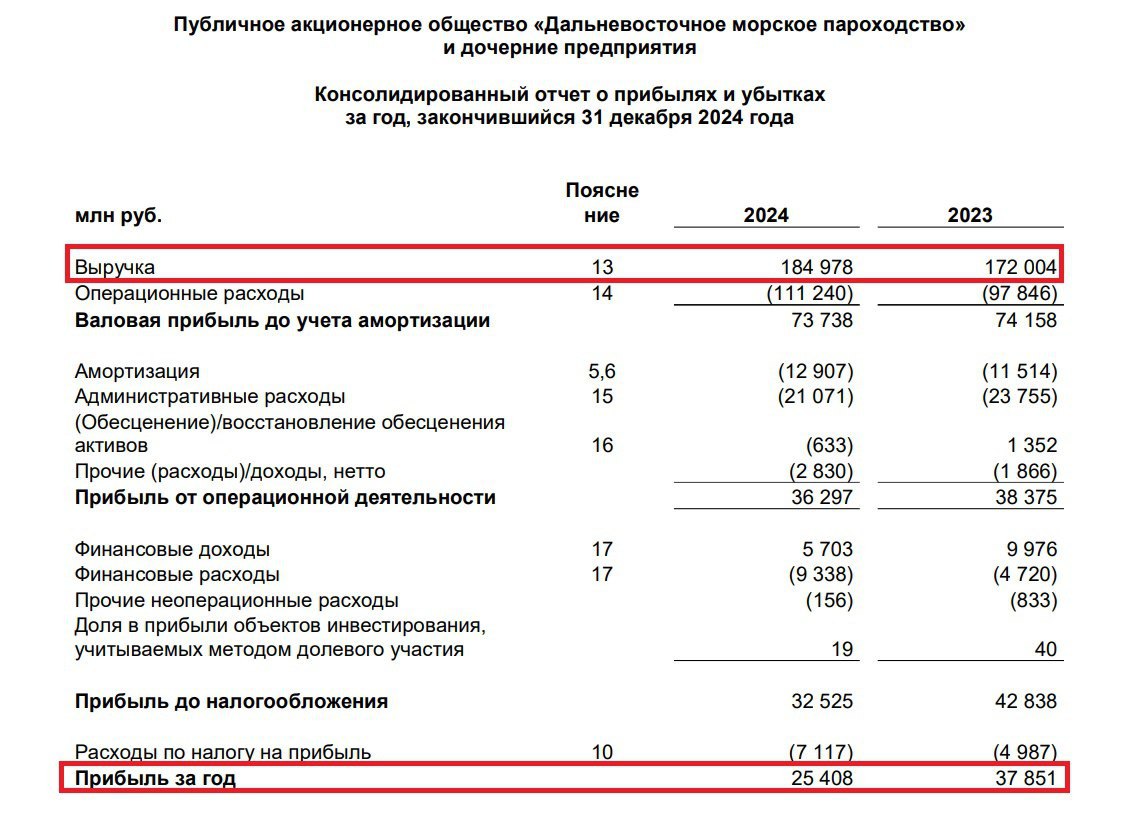

ДВМП против обстоятельств

ДВМП стал бенефициаром роста товарооборота между Россией и Азией, однако ряд инвесторов полагает, что компания исчерпала потенциал дальнейшего расширения своего бизнеса. Попробуем выяснить, насколько обоснован такой взгляд, изучив финансовую отчетность эмитента по стандартам МСФО за 2024 год.

Итак, выручка компании увеличилась на 7,5% до 185 млрд рублей. В отчетном периоде эмитент увеличил объем морских перевозок на 20%, однако снижение ставок морского фрахта на мировом контейнерном рынке помешало показать двузначные темпы роста выручки.

🚢 Грузооборот контейнеров во Владивостокском порту вырос всего лишь на 2% до 879 тыс. TEU. Планируется, что к 2028 году этот показатель достигнет 1,2 млн TEU. В теории всё выглядит неплохо, однако на практике грузооборот растет медленно из-за дефицита пропускной способности на Восточным полигоне РЖД. Об этой проблеме говорят уже не один год, но воз и ныне там.

Сильный рост издержек оказал давление на доходную часть бизнеса, что привело к увеличению показателя EBITDA всего лишь на 2% до 53,6 млрд рублей. Почти все компании на фондовом рынке отмечают нехватку кадров и значительное увеличение затрат на персонал, однако у ДВМП ситуация по этим статьям расходов относительно стабильна, а основной вклад в рост издержек вносят железнодорожные и прочие транспортные тарифы.

💰 Переоценка налоговых обязательств вкупе с ростом расходов на обслуживание долговой нагрузки привели к снижению чистой прибыли на 33% до 37,8 млрд рублей. Пик капитальных затрат компания преодолела в 2023 году, и теоретически у нее есть возможность выплачивать дивиденды, однако главный акционер - Росатом - пока не давал никаких сигналов о таком намерении.

ДВМП на бирже с 2008 года, однако еще ни разу не платил дивиденды и увидят ли акционеры выплаты – большой вопрос. Между тем низкий уровень долговой нагрузки и положительный свободный денежный поток создают объективные предпосылки для распределения части прибыли.

📉 Перспективы 2025 года для компании выглядят неопределенно. Свежие данные свидетельствуют о снижении объемов перевалки контейнеров в портах Дальнего Востока почти на 10% за январь-апрель. Кроме того, ставки морского фрахта на мировом контейнерном рынке сейчас на 18% ниже прошлогодних значений, что также становится серьезным вызовом для ДВМП.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

14 May 2025 13:06

Займер - удвоение прибыли и еще одна порция дивидендов

Лидер рынка микрофинансирования вчера отчитался по итогам первого квартала 2025 года удвоением чистой прибыли до 916 млн рублей. Пока другие публичные компании страдают от изменяющейся конъюнктуры в экономике, Займер демонсирирует рост. Предлагаю сегодня изучить отчет компании и ее перспективы.

Итак, процентные доходы за отчетный период выросли на 12,2% до 5 млрд рублей. Уверенно растут объемы выдачи займов новым клиентам, но важно другое. Сама бизнес-модель Займера трансформируется. Если раньше основной упор делался на «займы до зарплаты», то сейчас это мультипродуктовый формат, в который добавились виртуальные карты с кредитным лимитом, среднесрочные займы и PoS-кредитование.

Такие изменения приводят к бОльшей устойчивости бизнеса и позволяют снизить регуляторные риски. Да и в целом, радует отношение руководства, которое не только думает над увеличением выручки, но и о расходной части. Так, общие административные и комиссионные расходы выросли всего на 7,3% за квартал. Правда, по словам менеджмента, здесь сыграл роль эффект от отложенного приобретения программного обеспечения, и эти расходы "догонят" компанию позже. Резерв под кредитные убытки органически подрос на 4,4% за счет увеличения числа клиентов.

Стоит отметить растущие комиссионные доходы, которые составили 354,5 млн рублей или 10% от чистой процентной маржи после резервов. А еще Займер развивает коллекторское агентство «ПроФи» и приобрела в первом квартале Seller Capital - финтех, ориентированный на предоставление финансовых решений для продавцов на маркетплейсах.

Покупка Seller Capital - стратегически верный шаг, создающий синергетический эффект для всей Группы. При этом Займер находится в постоянном поиске перспективных компаний и не исключает сделки M&A в будущем. Вот как прокомментировал сделку и сам отчет генеральный директор Займера Роман Макаров.

«Отчетный квартал был насыщен крупными событиями – мы приобрели платформу Seller Capital, с помощью которой вышли в новый для нас сегмент микрофинансового рынка, масштабируем виртуальную карту с кредитным лимитом, приступили к тестированию PoS-займов на открытом рынке»

Дивидендная историяПо данным Цифра Брокера и УК Доход, Займер входит в топ-5 дивидендных акций на Мосбирже и занимаем первую строчку этого рейтинга. Действительно, за 2024 год компания выплатила 36,24 рубля на акцию, что дало

22,4% доходности. За первый квартал текущего года СД рекомендовал еще 4,58 руб., оставляя за Займером не только звание дивидендной идеи на рынке, но и открытого эмитента с уверенным треком финансовых результатов.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

13 May 2025 13:54

❗️🇷🇺#AQUA

Менеджмент Инарктики подтвердил план по удвоению бизнеса к 2027-2028 году. Стоимость акций может прийти к справедливой оценке 1029 рублей за акцию, +58% к текущей цене, а дивдоходность в 2030 году может составить 50% текущей цены акций — эксперты

Читать полностью…

37260

37260

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}