Pasinvestor

02 Jul 2022 09:00

Ну кстати, среди подписчиков оказалось много разочарованных акционеров Газпрома.

6.5% и дальше ждут дивидендов.

9% параноиков.

Чуть больше 30% - наблюдатели со стороны.

Читать полностью…

Pasinvestor

20 Jun 2022 19:43

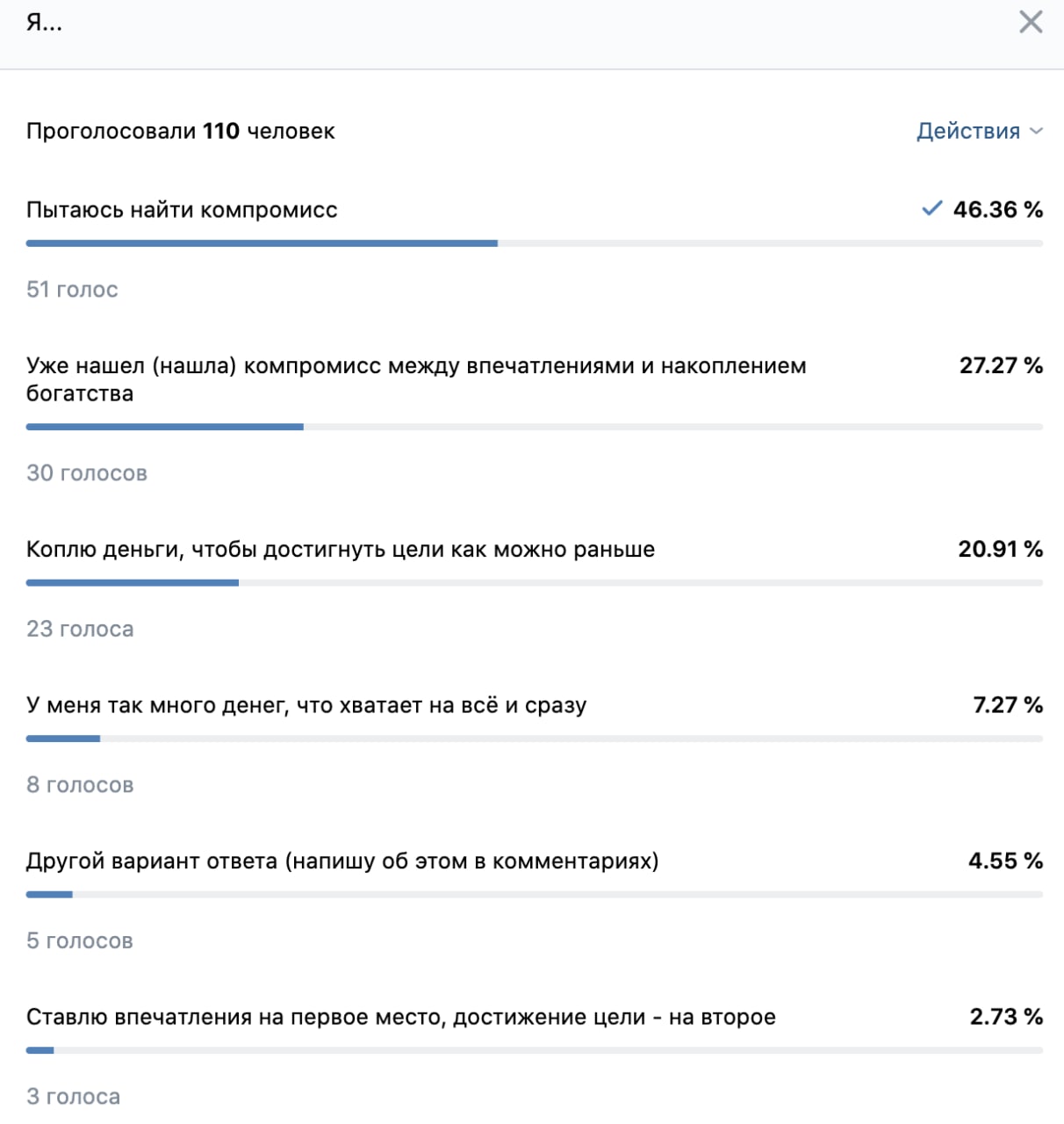

📙 У меня традиция - на ежегодной основе цитировать американского писателя Джека Лондона и его "Мартина Идена".

Персонажи книги обсуждают процесс роста человека "из грязи в князи", в том числе и ту цену, которую порой приходится платить за успех. Дискуссионный вопрос: сколько вы готовы отдать в своей молодости, чтобы заработать на свою старость? Готовы ли вы заплатить за эмоции и впечатления сегодня, но в какой-то мере отложить свои "пенсионные" планы в будущем? Или хорошо быть с денежным потоком уже к годам так 40, при этом лишив себя впечатлений в молодости? Или можно и нужно искать компромисс?

📚👇

"— Вот хотя бы мистер Батлер, - сказала она однажды .., - Вначале у него не было особых преимуществ. Его отец был кассиром в банке, но много лет страдал чахоткой, умер в Аризоне, и после его смерти мистер Батлер .. оказался один в целом свете. Он пошел работать в типографию – я слышала это от него много раз – и вначале получал три доллара в неделю. Теперь же его годовой доход тридцать тысяч, не меньше. Как он этого достиг? Он был честен, добросовестен, усерден и бережлив. Он отказывал себе в удовольствиях, не то что большинство молодых людей. Он взял себе за правило каждую неделю откладывать определенную сумму, как бы это ни было трудно. Вскоре он, разумеется, зарабатывал уже не три доллара в неделю, а больше, и чем выше становился его заработок, тем больше он откладывал.

Днем он работал, а после работы посещал вечернюю школу. Он всегда думал о будущем. Потом он поступил в полную среднюю школу, тоже вечернюю. Ему было только семнадцать лет, а он уже прекрасно зарабатывал в качестве наборщика, но он был честолюбив. Он хотел выдвинуться, а не только зарабатывать на хлеб, и готов был на многие лишения, чтобы в конце концов добиться успеха. Он решил изучить право и поступил в контору моего отца рассыльным, - подумайте только! - всего по четыре доллара в неделю. Но он умел быть бережливым и кое-что экономил даже из этих четырех долларов.

- Да, нелегко пришлось парню, - заметил он. - Четыре доллара в неделю. Попробуй-ка проживи. Бьюсь об заклад, никаких разносолов не видывал. Я вон отдаю за жилье и за стол пять долларов в неделю, и ем только что досыта, верно вам говорю. Видать, собачья была у него жизнь.

- Но подумайте, какого положения он добился! - с восторгом воскликнула Руфь. - Подумайте, что он может себе позволить на свои теперешние доходы! Теперь он может стократ возместить лишения той ранней поры.

Мартин пристально на нее посмотрел.

- А вот бьюсь об заклад, - сказал он, - невесело ему нынче, хоть он и при больших деньгах. Смолоду голодом сидел, кишки свои не жалел, теперь, видать, ему от них лихо. Бьюсь об заклад, серьезный он всегда, угрюмый, вроде старого филина, и нет веселья ему, при всех его тыщах, И когда кто другой радуется, ему не больно весело смотреть. Верно я говорю?

- Но просто он человек другого склада. Серьезный, рассудительный. Он всегда такой был.

- А как же, - подхватил Мартин. - Три доллара в неделю, четыре доллара в неделю, молодой парень сам куховарит на керосинке и гроши откладывает, день-деньской работает, вечерами учится - одна только работа, и ни тебе поухаживать, ни тебе повеселиться, даже и не знает, как это люди веселятся... Нет уж, слишком поздно он заполучил свои тридцать тыщ.

Чуткое воображение мигом высветило перед внутренним взором Мартина тысячи подробностей существования того парнишки, его душу, стиснутую единственным стремлением, что и привело его к тридцати тысячам годового дохода. С обычной для свободного полета его мысли стремительностью и полнотой ему ясно представилась вся жизнь Чарльза Батлера.

– Знаете, – прибавил он, – жалко мне мистера Батлера. Молодой он был, не соображал, а ведь обокрал себя, из-за этих тридцати тыщ в год вовсе жизни не видал. Теперь и за тридцать тыщ, экие деньжищи, не купить ему никакой радости, а ведь мальчишкой мог нарадоваться за десять центов – не откладывал бы их, а взял леденцов или там орехов, а то билетик на галерку".

Читать полностью…

Pasinvestor

03 Jun 2022 16:08

🔥 НРД официально под санкциями.

Умные люди еще 2 месяца назад говорили, что лучше рассматривать самый тяжелый сценарий из всех возможных и действовать именно по нему. И, вот, пошла реализация одного из.

Сегодня Евросоюз официально наложил санкции на Национальный расчетный депозитарий (НРД), хранящий права инвесторов на активы. Что это значит для рынка?

1. Санкции означают уже долгосрочную заморозку ряда активов, в которые вкладывались частные инвесторы из РФ, а именно:

- Часть иностранных бумаг, торгующихся на бирже СПб. Тимофей Мартынов, основатель блога Смартлаб, выяснил у главы биржи, что доля таких акций - около 40%

- ETF от FinEx

- Еврооблигации

- Все те иностранные акции, которые торгуются на Московской бирже за рубли.

2. Нерезиденты не смогут инвестировать в активы, торгующиеся на Мосбирже. Что будет со взаимной разморозкой того, что россияне покупали через Euroclear, и того, что иностранцы покупали в нашей юрисдикции, совершенно неясно. Можем только гадать о сроках и вариантах выхода из ситуации.

Очень жаль, что FinEx, которая впервые запустила свой ETF в 2013-ом году и популяризовала пассивные инвестиции в РФ, сегодня сталкивается с большим репутационным давлением. И жаль, что тучи сгущаются над инфраструктурой СПб биржи, ведь впереди маячит риск заморозки покупки/продажи/хранения иностранных активов через «Бест Эффортс Банк» напрямую в США.

#инвествестииз2022

Читать полностью…

Pasinvestor

08 May 2022 08:30

🤔 Наложат ли серьезные санкции на активы Потанина?

В связи с тем, что господин Потанин стал новым акционером "Тинькофф банка", хочется пофантазировать на тему дальнейшего развития событий. Ранее, напомню, на российского бизнесмена наложила санкции Канада, запретив тому въезд в страну, сделки с резидентами и многое другое.

Со стороны США и ЕС санкций в сторону Потанина еще не было, что наделяет бизнесмена статусом "особый олигарх" и позволяет строить различные теории вокруг этого титула. Например, если Евросоюз обложит санкциями абсолютно всех российских олигархов, то не оставит для себя же "лазейки" в недрах российского правящего класса, чтобы вести переговоры и внедрять свою повестку.

В противном случае есть риск получить полностью закрытую страну с ядерным чемоданчиком.

В марте Потанин выступил против «рэкета» иностранных активов. «Я не то чтобы даже сильно возражал против национализации, я категорически против конфискации и экспроприации, то есть безвозмездного отъема собственности. Конфискация активов решивших уйти с российского рынка компаний «вернет нас на 100 лет назад, в 1917 год. С последствиями такого решения — глобальным недоверием со стороны инвесторов — Россия будет бороться много десятилетий».

Этот комментарий интересен на фоне заявления Олега Тинькова о продаже Потанину своей доли в "Тинькофф банке" за 3% от того, что считал справедливой стоимостью. "Я не могу обсуждать цену. Это состояние заложника - ты берешь то, что тебе предлагают. Я не мог обсуждать условия", - сказал Тиньков.

Вернусь к мысли о санкциях. Возможно, в новом десятилетии в РФ будут, скажем так, меняться внутренние политические процессы, и Евросоюзу/США необходимо, во-первых, сохранить людей, с которыми еще можно вести относительно равный диалог, а, во-вторых, рычаги влияния.

Показав текущему кругу правящей элиты возможности по ограничениям, Запад оставляет для себя пути для совершения дальнейших маневров, один из которых - Владимир Потанин, который в 90-е годы успел поработать в правительстве в качестве куратора экономического блока. Сегодня Потанин владеет внушительными банковскими активами, которые еще не под санкциями, и "Норильским никелем" - международным бизнесом, для которого Европа остается одним из ключевых рынков.

Тут интересно, кто для кого важнее: европейский рынок для активов Потанина или активы Потанина для европейского рынка?

Кстати, интересно будет посмотреть за тем, как со временем будет меняться (и будет ли) отчетность того же "Норникеля". Сейчас в рамках презентации для акционеров, выполненной на английском языке, очень много внимания уделяется вопросам экологии и ESG-повестке. Есть ли смысл продолжать держать фокус акционеров вокруг "зеленых" ценностей сегодня - хороший вопрос.

Читать полностью…

Pasinvestor

04 May 2022 19:54

Выдержка из прикрепленного видео. Описанное ниже - мнение авторов: экономиста и политолога.

▪️Про доллар по 50 рублей.

За пару-тройку месяцев дойдем до ключевой ставки в 11-12%. Курс рубля должен быть на уровне 85 рублей за доллар - это наиболее комфортный уровень и для бюджета, и для экспортеров, и вообще для экономики. Реально ли падение доллара до 40 рублей? Этого не будет.

▫️Про распад Еврозоны.

Европа в нынешнем своем виде недолговечна. Происходящие события и будущие события будут приводить к изменению карты Европы (альянсов и так далее). Европейский центральный банк находится в тупике. В прошлый раз европейскую экономику спасло печатание денег. Сейчас европейцы не могут дальше печатать деньги - инфляция зашкаливает, цены производителей просто в космосе (порядка 46%). Как это потом отразится на инфляции? Европейцы не могут больше печатать деньги. Что тогда произойдет с бондами? (облигациями) Греческие улетят вниз, и вряд ли их кто-то будет выкупать - деньги не дадут. Испанские тоже, возможно, улетят вниз, португальские, итальянские. И пойдет очень жесткая сегрегация, когда немецкие бонды будут торговаться под 2-3% годовых. У Европы есть одна глобальная проблема: у нее единая монетарная политика и различная фискальная политика. А социальную поддержку любят все. Плюс гигантские объемы беженцев, которых надо содержать. Сегодняшняя картина Европы - то, что надо запечатлеть, а потомкам подарить купюры, которые вырастут в цене, которые станут коллекционными.

Европе надо было или стать Соединенными Штатами Европы (строить единую систему), либо не уходить в интеграционную составляющую, чтобы не было единого центра эмиссии и разных налоговых систем. Сейчас не лучшая ситуация, чтобы вкладываться в облигации "южного евро": Италии, Испании, Греции, Португалии, Кипра.

▫️Про бенефециаров войны.

С точки зрения экономики идет очищение складов. У тебя долгое время формировались склады под военную технику, и военный промышленный комплекс (ВПК) не работал. Сейчас это очень серьезный буст по всем крупнейшим военным производителям. Они очищают склады, поставляют вооружение предыдущего поколения и начинают замещают их за счет новых поставок. Это хорошая схема запуска ВПК. Заказы идут колоссальные. Конкретные компании получают хорошие заказы. К этому еще можно добавить, что Украина получает технику из стран бывшего советского блока. Высвобождение всех этих складов ведет к тому, что вся эта техника будет замещена американской, немецкой или бельгийской техникой. Бенефициары - Lockheed Martin и частично Boeing.

▪️Про конфискованные в США деньги.

В мае в США проходят два законопроекта. Первый - на $33 млрд. Второй - социальная поддержка после Ковид-19. Конгресмены не до конца понимают, почему один проект важнее другого. Денежные средства выделяются, и на этом фоне необходимо обосновать, откуда их брать. Очень многие демократы выступают за сдерживание расходов. И история про то, что не волнуйтесь, мы это все возьмем у российских олигархов, это важная тема для сопровождения этих законопроектов. Байден пытается максимально держать эту историю вокруг темы с олигархами, а не с активами в целом. Тонкость процесса в том, что Байден не заинтересован в массовой конфискации этих денег, потому что если конфискация начнется, то это приведет к очень серьезным проблемам: начнутся судебные решения, и как бы они ни шли, это очень плохой прецедент с точки зрения примера для других стран, имеющих активы в США, вроде Индонезии, Китая, Вьетнама и многих других.

https://youtu.be/bD4slcjy3Eo

Читать полностью…

Pasinvestor

25 Apr 2022 12:02

🧐 Тинькофф банк - следующий на очереди под санкции?

Коммерсант пишет: среди возможных интересантов на покупку доли Тинькова в основанной им TCS Group — Альфа-банк, Промсвязьбанк, АФК «Система» и «Яндекс».

Неясно, насколько это информационный вброс с целью понизить капитализацию Тинькофф банка и аппетиты Олега Тинькова, либо же надежная инсайд-информация. Все перечисленные потенциальные покупатели - токсичные компании и не самые желанные акционеры для лучшего онлайн-банка страны.

И я не завидую клиентам Альфы, которые уже подали заявки на перевод активов в Тинькофф банк. Через некоторое время, возможно, придется оформлять новое поручение, вот только куда? Я где-то прочел, что менеджеры Тинькофф брокера не так охотно принимают заявки на перевод из Альфы, боятся лишней волокиты. Это и не удивительно: не хочется сейчас тратить время на прием сотен, если не тысяч счетов из Альфы, чтобы потом заниматься аналогичной работой, но в исходящем направлении.

А помните, как Олег Юрьевич буквально в декабре 2021-го говорил, что через 10 лет капитализация банка вырастет до одного триллиона долларов? Тогда ключевым тезисом было то, что у "банка нет хозяев, а есть акционеры". Неужели этот тот случай, когда хорошая история для этой компании подходит к концу?

Часть моих иностранных активов находятся у брокера Тинькофф на ИИС. Правда, в малом количестве, так как в марте с горестью распродавал хорошие дивидендные и ростовые акции на фоне растущих инфраструктурных рисков. До последнего момента верил, что всё обойдется, но, как кажется, санкционное кольцо в итоге сожмется вокруг всех отечественных брокеров.

Читать полностью…

Pasinvestor

20 Apr 2022 16:49

🧐 Что будет с "Тинькофф банком"?

Интересный кейс произошел на днях, когда бизнесмен Олег Тиньков через Инстаграм в довольно резком тоне выразил свое негативное отношение к идущей войне. Следом один из депутатов Госдумы предложил привлечь "_банкира_" к ответственности, а сам "Тинькофф банк" поспешил называть своего акционера одним "из 20 миллионов наших клиентов".

"Олег Тиньков уже много лет не является лицом, принимающим решения в компаниях Группы Тинькофф, он не сотрудник Тинькофф, давно не был в России и все последние годы занимается вопросами своего здоровья".

Бренд "Тинькофф банка" силен и узнаваем, а связь с основателем, на мой взгляд, прочна. Поэтому интересно последить за тем, будут ли власти в каком-то виде "тормошить" банк за оппозиционные заявления акционера. Может быть, сейчас маркетологи "Тинькофф" сидят и фантазируют на тему того, как организации постепенно уйти от плотной интеграции с "лейблом" Олега Юрьевича и возможно ли это в принципе.

В любом случае, +1 токсичная нотка к акции российской компании.

Напомню, что Тиньков покинул совет директоров Tinkoff Group еще в 2020-ом году на фоне обвинений от Минюста США в сокрытии активов на $1 млрд. в процессе отказа от американского гражданства в 2013 году, а также прибыли, полученной от продажи доли в банке во время IPO.

Читать полностью…

Pasinvestor

09 Apr 2022 21:44

Исходя из всего того, о чем я написал в заметке выше 👆🏻

▪️Сейчас нет смысла делать покупки на российском рынке акций для целей долгосрочного инвестирования. Я жду открытия торгов для нерезидентов, когда появится ликвидность и понимание новой справедливой стоимости акций. Кроме того, к тому моменту будут введены все возможные санкции по отношению к российским компаниям, и поэтому делать какие-либо прогнозы и оценки станет намного проще.

▫️Лично я продолжу инвестировать в отдельные акции на Мосбирже с целью защиты капитала от инфляции и получения дивидендов с двухзначной доходностью. "Кровавые" торговые дни помогли мне сформировать новые средние цены по многим акциям.

▪️Диверсификации ради еще серьезнее задумываюсь о покупке недвижимости за рубежом, например, в Италии. Но есть много проблем: жилье не дает ВНЖ, жилье дорогое, жилье нужно обслуживать, деньги для покупки жилья нужно как-то выводить из РФ на иностранный счет, и многие другие. Это решаемые, но больные вопросы.

А вообще, в жизни появилось еще больше непредсказуемости, но россиянину не привыкать. И, как говорится, "рынок умер, да здравствует рынок". Надеюсь, в скором времени мы вернемся к фундаментальному анализу компаний, как российских, так и иностранных.

Читать полностью…

Pasinvestor

29 Mar 2022 20:41

🤔 Про инверсию кривой доходности.

Пока российский фондовый рынок пытается хоть как-то шевелиться без нерезидентов (получается слабо), на рынке американском в очередной раз доходность долгосрочных гособлигаций США стала ниже доходности 2-летних государственных бумаг. В последний раз такое случалось в 2019-ом году, и тогда ньюсмейкеры принялись пророчить новый глобальный финансовый кризис.

Такое событие, когда короткие бумаги показывают доходность выше долгосрочных, называют инверсией кривой доходности. Обычно происходит ровно обратная ситуация. Простыми словами: вы получаете меньший % по тем облигациям, которые будут погашены в ближайшее время, так как риски не получить деньги меньше; соответственно, вы получаете бОльший % по тем облигациям, которые будут погашены через много лет, так как риски не получить деньги существенно выше.

Если чуть позаумнее, то долгосрочные долговые инструменты в момент показывают более низкую доходность, чем краткосрочные долговые инструменты с тем же кредитным качеством. Нормальная кривая доходности, как правило, стремится вверх, гуляет в этаком боковике, отражая тот факт, что доходность короткого долга ниже доходности длинного долга. Проще говоря, спрос на короткий долг выше. Погашение облигации ближе по сроку, значит и тело облигации торгуется ближе к номиналу, ниже и доходность. Тело длинных облигаций зачастую гуляет туда да сюда, отражая премию или скидку за риск на столь долгой дистанции.

Такая нестандартная ситуация - инверсия кривой доходности - случается очень редко и считается сигналом скорой рецессии. Абсолютное большинство инвесторов на рынке полагают, что процентные ставки в обозримом будущем будут только снижаться. А снижаются ставки, как правило, для стимуляции экономической активности в период спада. Такая, вот, простая, но хитрая цепочка умозаключений.

История показывала, что кризис стоит ждать спустя год или два после момента инверсии. Подробнее про эту интересную закономерность вы можете почитать в Google, например, по такому запросу: «yield curve inverted what does it mean».

Читать полностью…

Pasinvestor

17 Mar 2022 19:49

📚🧐 Литература инвестора: "Черный лебедь.." Хазина.

Михаил Хазин - российский экономист и публицист, известный прежде всего своими прогнозами о распаде мировой долларовой системы. Статьи автора во многом рассчитаны на широкую публику и с разной долей желания подвергаются критике со стороны коллег по цеху.

Некоторые из давних заявлений Хазина, например, о том, что существующая мировая экономическая система неизбежно рухнет, а средний класс и ВТО прекратят своё существование, не подтверждаются временем. Конечно, всё это вполне может случиться лет через 20, но в таком случае прогнозировать можно что угодно. Например, что когда-нибудь Китай таки поглотит Тайвань.

Впрочем, некоторые мысли находят свое отражение в реальности спустя многие годы. Однако ценность и этих прогнозов ставится под вопросом. Например, в 2012-ом Хазин прогнозировал начало мощной эмиссии в США в случае ужесточения денежной политики и последующий рост цен на энергоносители и инфляции. Но легко предсказать инфляцию в коммодитис при закрытии экономик и активном печатании денег, о чем строчили все финансовые блоги последние пару лет.

К книгам Хазина нужно относиться с осторожностью, так как часто на их страницах можно встретить довольно вольные рассуждения. Но если абстрагироваться от точности прогнозов, то есть шанс наткнуться на занимательные цепочки рассуждений.

К примеру, в "Черном лебеде мирового кризиса" в прогнозе на 2017-й год экономист отмечает, что на фоне экономического спада "всё больше и больше домохозяйств во всех странах мира будут покидать зону среднего класса, причем навсегда". А это, в свою очередь, приведет к тому, что "все больше продаж будет осуществляться в интернете, поскольку там выше возможности целевой рекламы и ниже транзакционные издержки. Традиционная же торговля будет стагнировать". Интересная интерпретация будущей гигантской роли Amazon в эволюции рынка.

Где-то рядом Хазин пишет про монетарную политику ФРС. "..Необходимо постепенно ужесточать кредитно-денежную политику (повышать учетную ставку), что позволит, во-первых, восстановить процесс самовоспроизводства капитала, а, во-вторых, через процедуру банкротства снять с реального сектора экономики долговой навес. .. Сегодня.. возникает естественный вопрос: осуществлять его [сценарий] быстро или медленно?".

Далее идет речь про то, что мало кто хочет брать на себя бремя повышения ставки: "будут тянуть ситуацию до последнего". Завершая мысль, Хазин пишет: ".. действия будут направлены на два основных направления. Первое - создание форс-мажора, который бы позволил списать с финансистов всю ответственность за экономическую ситуацию. ... [Это] может быть осуществлено за счет мегатеракта, например, аварии уровня Фукусимы, но в Западной Европе. ...

.. Начнутся мощнейшие торговые войны, которые могут вызвать разделение мира на региональные кластеры по чисто таможенному принципу. .. [Страны-экспортеры] должны будут определиться с тем, в какие территориальные объединения они планируют войти".

Чем-то напоминает ту заварушку, которая началась в мире с торговой войны США и Китаем в 2018-ом, а в 2022-ом году продолжается боями на территории Украины. "Сегодняшние данные по инфляции - напоминание о том, что бюджеты американцев под ударом из-за роста цен... Рынки реагируют на агрессивные действия России", - заявил Байден 10 марта. Инфляция растет, мы повышаем ставки, виновники - за океаном.

Также на соседних страницах Хазин рассуждает про потенциальную борьбу элит внутри России, интересантов мирового инфляционного и дефляционного сценариев и многое другое. В условиях текущей турбулентности и абсолютной непрозрачности будущего - занятное чтиво.

#литератураинвестора

Читать полностью…

Pasinvestor

08 Mar 2022 18:59

🧐 На что бы я обратил внимание после кризиса?

Кризис - явление затяжное, но все же временное. В любом случае те из нас, кто зарабатывают в рублях, задаются вопросом, как сохранить эти деньги. Вариант - покупка валюты, но в условиях текущих ограничений можно столкнуться с множественными нюансами. Еще вариант - активы на бирже. Акции помогли в том же 98-ом защитить деньги от дикой инфляции в рубле, акции помогают сохранять капитал в том же Иране.

7 марта издание The Wall Street Journal сообщило, что "производитель самолетов приостановил закупку металла в России". Речь про корпорацию Boeing, которая закупала большУю долю титана - треть - у российской «ВСМПО-Ависма». Остальные закупки приходятся на США, Японию, Китай и Казахстан. «ВСМПО Ависма» - это в буквальном смысле отечественный титан мировой авиаиндустрии. Пресс-служба "Ависма" говорит, что «нам искренне жаль, что приостановлен контракт с нашим многолетним партнером. Наблюдая за ситуацией в стране и мире, мы были готовы к подобному развитию событий».

Российское химико-металлургическое предприятие является одним из крупнейших в мире производителей титана и изделий из титана. Компания настолько тесно интегрирована в мировое производство, что, казалось, США не может позволить своим компаниям отказаться от российской продукции, а наложение каких-либо жестких ограничений на экспорт технологий в Россию не имеет смысла ввиду малой их интеграции на заводах «Ависмы».

Так я думал до сегодняшнего дня. Оказывается, коллективный Запад готов раскручивать спираль инфляции, чтобы душить российскую экономику. Китай уже высказался по этому вопросу, сигнализируя о замедлении и рисках для экономики мировой.

Акции «ВСМПО Ависма» в десятых годах приносили своим акционерам доходность около 17% в долларах США ежегодно, и это один из лучших показателей на российском рынке. Откуда взялась такая высокая доходность? Преимущества титана заключаются в его исключительной прочности при низком весе. И «..Ависма» — это два завода, один из которых производит сырье, другой — продукты из него. Готовая продукция компании представлена титановыми изделиями холодного и горячего проката, а также коваными и штампованными изделиями для авиакосмической промышленности, промышленного производства и других целей. Например, детали для самолетов, компоненты авиадвигателей, спутников, ракет и даже подводных лодок, имплантатов и часов.

А химическая продукция, которая является попутным продуктом при производстве титана, по словам самой компании имеет множество сфер применения: «металлургия и сельское хозяйство, нейтрализация кислых стоков и катализ в химической промышленности».

«..Ависма» является экспортером, и одни из крупнейших клиентов компании до марта 2022-го года - это международные корпорации Boeing и Airbus. Основные производственные площадки расположены в России, а дочерние сети сбытовых и дистрибьюторских компаний расположены в таких странах, как США, Германия, Великобритания, Кипр, Китай, Швейцария и других. Что будет с дистрибуцией сейчас, пока непонятно.

По сути мы имеем в стране уникальное, даже стратегическое предприятие, которое хорошо зарабатывает, платит дивиденды. Но вместе с этим инвесторы получают компанию со сложной историей приватизации и дальнейшим вхождением государства в капитал. Компания не публиковала отчетность по МСФО в период 2010-2011-го г., а актуальный коэффициент free-float (свободных акций в обращении) составляет меньше 10%. Именно по этой причине инвестиции в акции этого предприятия трудно было порекомендовать новым инвесторам.

Сегодня настали новые времени, и, на мой скромный взгляд, текущие ограничения на импорт продукции "Ависма" в США и ряд других стран - это временные санкции. Поэтому я бы присмотрелся к акциям компании с открытием биржи, если они станут раз в два дешевле: хотелось бы увидеть ценник в районе EV/EBITDA = 3-4х и дешевле, тогда как последние годы компания оценивалась в 5.5-8.5 EV/EBITDA. Но сдается мне, что с таким низким показателем акций в свободном обращении скидки можно не дождаться.

Читать полностью…

Pasinvestor

04 Mar 2022 11:37

🤔 Яндекс предупредил о "дефолте".

Такой громкий заголовок начинает гулять по сети и пугать инвесторов. Компания действительно разместила пресс-релиз на английском языке, в котором сообщает:

"В соответствии с условиями наших конвертируемых облигаций со ставкой 0,75% со сроком погашения в 2025 году, в случае приостановки торговли нашими акциями класса А на Nasdaq более чем на пять торговых дней держатели облигаций будут иметь право потребовать от нас погашения их облигаций по номиналу + начисленные проценты.

*Группа "Яндекс" на данный момент не имеет достаточных ресурсов для полного выкупа нот.

*В случае, если нам не позволят распределить дополнительные средства от наших российских дочерних компаний в пользу нашей голландской материнской компании, у "Яндекса" не будет достаточно ресурсов для погашения большей части облигаций. Даже если мы сможем выполнить наши обязательства по погашению по облигациям в полном объеме, *если мы не сможем обеспечить дополнительное финансирование*, требование о погашении существенной части облигаций *окажет существенное неблагоприятное влияние на наше краткосрочное финансовое положение* и ликвидность и может повлиять на нашу способность выполнять другие обязательства".

В целом, из-за ограничений в переводах и приостановке работы биржи стоит ждать не только кейсов с принудительным погашением облигаций, но и роста технических дефолтов, когда компания не может выплатить купон по своим бумагам из-за закрытой биржи. Если технический дефолт возникает из-за ограничений регуляторов, то в нем нет ничего страшного, ведь компания в состоянии выплатить деньги и хочет это сделать, но не может физически.

Однако инвесторам в облигации от этого не легче, особенно нерезидентам.

Читать полностью…

Pasinvestor

02 Mar 2022 11:41

Результаты опроса в VK от 28.02.

Читать полностью…

Pasinvestor

26 Feb 2022 21:10

Результаты опроса в VK от 25.02.22.

Читать полностью…

Pasinvestor

24 Feb 2022 21:26

🤔 День тяжелый.

Сегодня - худший день на Московской бирже: счета всех инвесторов разнесло на многие десятки процентов, и то, что копилось годами, было смыто в виртуальный унитаз за несколько часов. Я поймал себя на мысли, что рад тому, что ошибся в своих инвестициях ранее: "в итоге в свои 29 я сижу с портфелем, где всего 20% - это акции, а 80% - это кэш, во многом - в долларах США. На рынке - инфляция, растущие ставки, перегретые акции, горячая политическая обстановка".

Сегодня я понимаю, что моя консервативность, мой скептический подход спасли мой капитал от кратного падения. Я видел счета друзей с минусами под миллион рублей и больше, а ведь люди наращивали капитал постепенно, от года к году, как это завещают делать книги и учителя. Рынок в крутом пике, а у тебя нет кэша, чтобы усреднить позиции, - это одна из самых страшных ситуаций, в которой может оказаться инвестор. Мой же подход всегда был простым: мы живем в развивающейся стране, где полным полно политических рисков. И если для США стратегия "получил доход - отложил процент - купил ценные бумаги - работает сложный процент" работает относительно неплохо, то для России, на мой взгляд, она не подходит просто по причине непредсказуемости

А если будущее непредсказуемо, то:

▪️ Я покупаю крепкую валюту тогда, когда ее никто не покупает. Не перед отпуском, а каждый месяц, каждую неделю.

▫️ Я покупаю акции тогда, когда все их продают. Как правило, подобные события случаются раз в несколько лет.

Да, я занимаюсь маркет-таймингом, выжидаю. Подход очень простой: покупаешь условный доллар по 70 рублей, потом продаешь доллар по 85 рублей, а на вырученные средства покупаешь условный Лукойл по 3500 рублей. С данным подходом вы не получаете денежный поток многие годы, вы не получаете рост своих активов в течение этих лет. Зато в какой-то момент у вас появляется возможность сделать вложение, хочется верить, на годы вперед. Я рассчитываю на то, что бизнес выживет в любые времена, подстроится под любые ситуации. А текущие политики сменятся на других политиков (мы же в это верим, раз инвестируем?).

Держать сейчас рубли на депозитах нет никакого смысла - нас неминуемо ждет инфляция. Бежать снимать доллары с банкоматов - тоже нет. Я держу валюту в частном банке, но я всегда имел запас долларово-евровой наличности у себя в доме, по-старинке. Покупать акции тогда, когда всем страшно, - вот это вариант. Может ли стать еще хуже? Сегодня я уже ничему не удивляюсь и какие-либо прогнозы строить не берусь. Поэтому я аккуратно заводил и продолжу заводить рубли из своей кубышки на свой ИИС, чтобы купить:

▫️Алроса по 65 рублей.

▪️Яндекс по 1800 рублей. Интересно, ограничат ли российский IT от технологий.

▫️Газпром, который я так не люблю, по 140 рублей. Но цены на газ...

▪️Детский мир по 50 рублей. На мой взгляд, перепродали.

▫️Лукойл по 3500 рублей. Санкции на экспорт нефти - это вряд ли.

▪️М.Видео по 160 рублей. Санкции возможны, но, на мой взгляд, перепродали.

▫️Магнит по 2800 рублей. Продуктовый ретейл будет страдать, но диверсификации ради.

▪️Московскую биржу по 73 рубля. Уникальный актив, который есть смысл покупать только на низах.

▫️МТС по 178 рублей. На мой взгляд, перепродали.

▪️Новатэк по 900 рублей. Санкции возможны, но, на мой взгляд, перепродали. Да и цены на газ..

▫️Норникель по 16 тыс. рублей. Сложная история с акционерами, но диверсификации ради. + Уникальный актив.

▪️Роснефть по 250 рублей. США уже объявили, что санкций не будет.

▫️Сбербанк префы по, прости господи, 105 рублей. Настоящий армагеддец.

И многие-многие другие акции. Пугает то, что Кремль вызывал представителей крупного бизнеса к себе в кабинеты. Полагаю, инвесторов ждут некоторые ограничения в дивидендах за прошедшие и ближайшие будущие периоды.

Напоследок хочу вспомнить про футбол. Если увлекаетесь Английской Премьер-лигой, то наверняка помните золотые времена сэра Алекса Фергюсона в Манчестер Юнайтед. Знаете, в чем величие этого тренера? Дед вовремя ушёл.

Читать полностью…

Pasinvestor

30 Jun 2022 21:07

💬 Газпром не выплатит дивиденды. Мысли.

В конце мая совет директоров Газпрома рекомендовал собранию акционеров выплатить рекордные дивиденды - больше триллиона рублей. Итоги сегодняшнего собрания акционеров: Газпром не утвердил дивиденды.

Обычно, обсуждая Газпром, мы имели дело с двумя лагерями. Люди из первого лагеря утверждали, что Газпром - политизированная госкорпорация с большими капитальными затратами, которая не заинтересована в миноритариях, а акция приносит смешную доходность в долларах. Второй лагерь оппонировал, указывая на перспективу роста и больших дивидендов, монопольность и востребованность газа на рынке.

Про перспективы Газпрома я слышу где-то с 2016-го года. Однако капитализация компании стала расти только на фоне ковидного кризиса, а также притока новых частных инвесторов на фондовый рынок. Акции Газпрома реально стали разгонять с точки зрения вовлечения народа, хотя буквально лет пять назад инвесторы видели в компании лишь лежащие на земле основные средства - трубы - да политику.

Будучи из первого лагеря, я продал акции, купленные в районе 24 февраля за смешную цену, ещё на новости о рекомендации дивидендов. Я вполне понимаю мысль о том, что выплата дивидендов могла стать таким сигналом к рынку, что мы в РФ - капиталисты, что мы поддержим акционеров в это непростое время, когда вокруг сплошь ограничения и нервоз.

В стране и мире происходит чёрт-те что, но вот тебе, инвестор, высокие дивиденды за то, что ты остался с нами. Экономика жива, фондовый рынок никто не хоронит, вот доказательства.

Но при этом я видел, что боевые действия не заканчиваются, и сопротивление будет идти, по сути, до изнеможения соперников. Победит тот, у кого будут деньги. Зачем государственной компании, вроде Газпрома, раздавать сегодня деньги акционерам? Зачем сегодня Газпрому в принципе капитализация?

Учитывая, что бюджету нужны деньги, как никогда ранее, учитывая неопределенных не то чтобы лет, а месяцев, и учитывая явную необходимость очередных высоких капзатрат, неужели есть хоть какая-то причина выплачивать дивиденды, когда всегда есть возможность вытащить деньги через, например, дебиторскую задолженность на балансе или внезапный налог, утвержденный правительством?

Оптимизм у российского инвестора никуда не делся, однако. Но зато Роснефть, кстати, дивиденды выплатит. Пир во время чумы?

Читать полностью…

Pasinvestor

13 Jun 2022 21:42

📚 "Злые самаритяне" Ха-Джун Чанга.

"Как стало возможным южнокорейское чудо? Ответ большинства экономистов прост: Корея преуспела потому, что следовала требованиям свободного рынка. .. В реальности все было иначе. Все время в Корее поддерживались отрасли промышленности, избранные правительством после консультации с частным сектором, действовали протекционистские законы, процветало субсидирование и другие формы правительственной поддержки, пока индустрия не доросла до того, чтобы стать конкурентоспособной на международном уровне.

.. В целом, страна придерживалась прагматического, а не идеологического отношения к вопросу о государственной собственности. Если частное производство работало хорошо - прекрасно. Если же оно не вкладывалось в важные для страны отрасли, то правительство учреждало на его месте гос. предприятие. Правительство Корея полностью контролировало и зарубежные инвестиции, приветствуя их в одних отраслях, но полностью защищая другие сектора. Оно также закрывало глаза на нарушения международных патентов, поощряя "обратный инжиниринг".

В 1841 году немецкий экономист Фридрих Лист подверг Британию критике за проповедь свободной торговли в других странах, в то время как само государство добилось экономического господства благодаря высоким пошлинам и чрезмерному использованию субсидий. Он обвинил британцев в том, что они "отбрасывают лестницу", по которой они сами вскарабкались на ведущие экономические позиции.

.. Богатые нации в качестве необходимого условия для продолжения спонсирования МВФ требуют, чтобы заемщика заставили принять на вооружение такие методы, которые вовсе не призваны помочь ему оздоровить экономику, но прямо обслуживают интересы стран, ссужающих деньги.

.. Свободная торговля часто навязывалась слабым странам, а не была их сознательным выбором. .. Почти все успешные экономики преуспели благодаря выборочной стратегической интеграции с мировой экономикой, а не при помощи безусловной глобальной интеграции.

.. Теория о том, что стране выгодно специализироваться на тех отраслях, где она имеет наибольшее преимущество над торговым партнером, не работает, если страна стремиться овладеть более совершенными технологиями, чтобы производить более сложные вещи, которые мало кому удаются, то есть развивать свою экономику. Чтобы овладеть новыми технологиями, нужны время и опыт, так что технологически отсталым производителям требуется период защиты от международной конкуренции на время такого обучения.

Подобный протекционизм обходится дорого, потому что страна отказывается от возможности ввозить товары лучшего качества, причем дешевле. Однако эту цену нужно платить для развития передовых отраслей."

#литератураинвестора

Читать полностью…

Pasinvestor

01 Jun 2022 18:40

🤔 Администрация Байдена - под лупой.

Весь мир под лупой наблюдает за действиями администрации Байдена: что будут делать с замороженными активами правительства РФ? Что будут делать с активами граждан РФ? Как ведется диалог с олигархами из РФ? Те же китайцы, быть может, смотрят на всё это и задумываются о массовой продаже ценных бумаг Казначейства США в ответ на гипотетические возможности заморозки своих активов за границей и отказа США от долговых обязательств перед какой бы то ни было страной. Пока такое представить трудно, но я уже много раз ошибался в своих представлениях.

На этом фоне неудивительно, что в США до сих пор идут дебаты вокруг того, что делать с $300 млрд. активов Центрального банка РФ: то ли можно конфисковать эти средства, создав прецедент, то ли нельзя, т.к. это "может быть незаконным и может препятствовать доверительным отношениям между США и прочими странами" (nytimes). Отмечу, что идею конфискации широко поддерживают в Германии и Канаде, но все же не эти участники являются крупнейшим заемщиком в мире. Нельзя вот так просто взять и допустить шатание крепкой веры людей в американский доллар.

При этом правоведы сталкиваются лбами, обсуждая закон от 1977 года (International Emergency Economic Powers Act), в котором говорится, что США имеют право конфисковать иностранную собственность, если президент решит, что страна подвергается нападению или «участвует в вооруженных действиях». Одни советуют Байдену сослаться на некие кибер-атаки из РФ и конфисковать миллиарды долларов, как это сделали с Ираном и Венесуэлой. Другие подчеркивают, что те правительства не были признаны законными, в отличие от правительства РФ, и что кибер-атаки нельзя путать с военными действиями.

Кроме того, в администрации Байдена полагают, что замороженные, но еще не потраченные $300 млрд. активов могут быть аргументом в будущих переговорах о мире. Если эти деньги потратят, Байден потеряет и некоторый вес в диалоге с президентом РФ, и посеет зерно сомнения в том, что США являются самым безопасным местом в мире для хранения своих активов. Как пишет nytimes, "одно дело — захватить физические активы олигархов, а другое — захватить резервы центральных банков стран".

Если абстрагироваться от заморозки активов физ. лиц в Euroclear, хочется верить, что американцы не планируют изъять у россиян возможность инвестировать в американские же акции. И что через год-другой интерес частных инвесторов покупать акции всяких Apple и Netflix возродится вновь, а биржа СПб не превратиться в вымершую площадку с около нулевой ликвидностью.

Читать полностью…

Pasinvestor

07 May 2022 14:54

😕 Про внезапность ограничений.

На днях столкнулся с тем, что не могу вывести свои евро со счета Тинькофф банка на заграничный счет. Выяснилось, что материнская компания Райффайзенбанка закрыла корр. счета ряду российских банков, включая Тинькофф, а через эти счета и проходили валютные переводы.

Также напомню, что все валютные переводы осуществляются через swift-протокол, поэтому евро нельзя перевести и внутри России.

Комментарий от Тинькофф банка такой: "Из-за увеличения сроков прохождения SWIFT-переводы в евро временно не проводим. Рекомендую вам делать переводы со счета в долларах".

Печальное в этой истории то, что российским банкам не дали время на закрытие счетов и информирование клиентов. Если вы использовали даже НЕподсканкционный банк в качестве площадки для покупки валюты и вывода за границу для каких-либо целей (поддержка семьи, оплата услуг, сохранение и пр.), то в определенный момент совершенно неожиданным образом оказываетесь в ситуации, когда те же евро на банковском счету становятся просто цифрами.

Таким образом, в дело вступают уже не столько официальные точечные санкции, сколько безразборные (с дилетантской точки зрения) ограничения. Завтра то же самое может случиться и с американскими долларами на ваших счетах, и с иностранными ценными бумагами, торгующимися через биржу СПб.

Я это не к тому, чтобы сгустить и без того сгущенные краски, но к тому, что будьте внимательны и держите в своих планах самые разные негативные сценарии. Потом будет проще принимать данность и работать в новой реальности.

Читать полностью…

Pasinvestor

27 Apr 2022 19:46

📚🧐 Актуальная "Экономика всего" Александра Аузана.

Александр Аузан - российский экономист, доктор экономических наук, декан экономического факультета МГУ. За последние годы он дал большое количество интервью крупным youtube-каналам, повысив свою цитируемость в сети.

В 2017-ом году была издана его книга "Экономика всего", в рамках которой экономист дает свой взгляд на общественные процессы в мире и РФ, делится впечатлениями от своих поездок в США в 90-х, рассуждает о методах создания изменений в системе, рассказывает про роли государства в жизни общества и про многое другое.

🔸 Про защиту собственности.

«Давайте посмотрим, к примеру, на доминирующие группы: заинтересованы ли они в том, чтобы существовал суд? Да, конечно. В первую очередь потому, что не они первые управляют страной. Они пришли к власти в результате того, что оттеснили другие доминирующие группы и перераспределили их имущество.

И они прекрасно понимают, что может прийти следующая волна и, чтобы защищать свою собственность, надо иметь на нее легальные права и автономный суд, который будет эти права защищать. Иначе тот, кто в следующий раз захватит власть, захватит и суд, и имущество».

🔸 Про методы.

«Что проще сделать гос-ву - повысить вероятность наступления наказания или усилить само наказание? Конечно, усилить наказание - для этого достаточно поменять закон. .. Для гос-ва зачастую дешевле применить армейскую операцию там, где нужно было применить полицейскую. Почему? А это дешевле. .. Ее [полицейскую операцию] нужно долго готовить, участвовать в ней должны высококвалифицированные люди, а не призывники».

🔸 Про причины изменений.

«Одна из них [причин] предполагает, что изменения не могут зародиться внутри системы, нужен внешний шок: похолодание, чума, наводнение, война. Систему толкнуло - она начинает шататься, и в этих условиях необходимо .. изменить какие-то правила. ..

[Вторая причина] предполагает, что изменения зарождаются внутри системы, вытекают из самообучения людей. Например, в школьных учебниках по истории до сих пор пишут, что рабство в США отменили, потому что оно стало экономически невыгодным, и капиталистический Север оказался мощнее рабовладельческого Юга. ..

Но [было доказано], что рабство было очень выгодным. То есть отмена рабства была экономически и геополитически нецелесообразна. Но изменились вкусы и предпочтения людей. ..

Экономический кризис 2008-2009 годов был внешним шоком, который .. мог бы вывести Россию из застойного состояния. .. Внешний шок не сработал - так что придется рассчитывать на изменение вкусов и предпочтений людей».

Читать полностью…

Pasinvestor

24 Apr 2022 19:03

🧐 Российский частный инвестор не празднует Пасху.

За последние пару месяцев складывается стойкое ощущение, что российский частный инвестор, пришедший на рынок в 20-21-х годах, получит столько люлей от рынка и столько негативного опыта, что не вернется к долгосрочному инвестированию ровно никогда. Потому что невероятно непредсказуемо, потому что в убытках и потому что непонятно, куда обращаться с вопросами и за помощью.

На днях клиенты брокера "Альфа Инвестиции" столкнулись с очень неприятной ситуацией: так как Альфа-банк попал под международные санкции, иностранные активы клиентов оказались заморожены: ни купить, ни продать.

Вместо ожидаемой централизованной миграции клиентской базы от Альфы к брокеру, пока еще не попавшему под санкции, в Альфа решили поступить по-тихому: менеджеры сообщили в телеграм-канал о том, что компания все-таки не будет автоматически переносить иностранные ценные бумаги своих клиентов к другим брокерам, однако клиентам нужно будет самостоятельно выбрать брокера для перевода активов до вечера понедельника (23:59 МСК 25 апреля).

Как я понял, если подать заявку до конца понедельника, перевод будет бесплатным. Но если не подать заявку в принципе, то перевод станет невозможным до тех пор, пока с Альфы не снимут санкции. Т.е. почти никогда. Если среди подписчиков есть клиенты Альфы, напишите, какой комментарий брокер дает на этот счет.

Вместе с весьма короткими сроками инвестор сталкивается с рядом нюансов. Самая большая проблема - ИИС не переносят в принципе (мне непонятно, почему), и если у вас есть иностранные акции на ИИС в Альфе, то счет придется закрыть, а полученные вычеты - вернуть государству и заплатить небольшой штраф. Соответственно, если вы держали ИИС, например, 2 года, получали вычеты и планировали пользоваться льготами и дальше, то будьте добры вернуть государству до 104 тыс. рублей налогов и заплатить пени.

Другие проблемы возникают по ходу дела. Какому брокеру переводить активы? (БКС, Финам, Фридом Финанс, Тинькофф Банк, Райффайзен банк, пр.). Как понять, что актив является иностранным? (Если купили бумагу на бирже СПб - акция иностранная. Если ISIN код акции, купленной на Московской бирже, на начинается на RU, то акция является иностранной).

Вопросов у инвесторов - море.

Наше правительство сейчас обсуждает вопрос ограничений для ИИС в части получения денег от государства за счет владения иностранными акциями. Мол, клиенты вкладывают деньги в иностранные активы, а деньги получают из бюджета РФ - и это неправильно. Нужно стимулировать инвесторов вкладывать деньги в акции российских предприятий.

С учетом последних событий и всех инфраструктурных рисков, российский инвестор скоро полностью откажется от идеи покупки иностранных акций на бирже СПб (при этом интересно, что станет с самой биржей). Здесь впору вспомнить мои заметки, а зачем нам нужен иностранный брокер, где мы как раз фантазировали о рисках локального рынка и его участников. В 2022-ом году риски реализовались, и об этом будут писать в учебниках и инвестиционных курсах (если такое вообще будет востребовано на рынке РФ).

Но сегодня нет уверенности и в том, стоит ли держать активы за границей, ведь западное санкционное кольцо сжимается все туже.

Поэтому для обычного человека останется или инвестировать в суровые российские акции, в которых сегодня уже мало кто разберется (постоянно обновляющиеся санкции, сменяющиеся советы директоров, закрывающиеся инвест. программы и пр.), или покупать валюту с надеждой на то, что в будущем каким-то волшебным образом получится ее обналичить.

Во мне еще теплится надежда, что Запад не станет добивать частного инвестора из РФ, облагая санкциями оставшихся российских брокеров, и не будет трогать активные счета российских клиентов в Interactive Brokers. Однако морально надо быть готовыми к любому дальнейшему развитию событий.

Читать полностью…

Pasinvestor

11 Apr 2022 19:11

🙇♂️📄 Напоминаю, что каждый из вас может почувствовать себя акционером.

На портале https://online.e-vote.ru голосование доступно даже для самых "маленьких" акционеров компании. Если вы владеете акцией той или иной российской компании, то зайдите в систему при помощи учетной записи "Госуслуг". Внутри увидите сообщение о старте приема бюллетеней в рамках такого-то годового собрания, отправите запрос на доступ и в тот же день приступите непосредственно самому голосованию.

Так, Московская биржа сообщает, что приняла "решение рекомендовать годовому Общему собранию акционеров .. в 2022 году принять решение НЕ выплачивать дивиденды по результатам 2021 года". Мой голос — это, конечно, капля в море. Тем не менее, полезно знать о некоторых из своих работающих прав, а также представлять, как их права реализовывать.

Читать полностью…

Pasinvestor

09 Apr 2022 21:39

🤔 Волатильный рынок, токсичные банки и мертвые ETF.

Сегодня российский рынок акций с точки зрения ликвидности и волатильности напоминает торги бумагами из второго/третьего эшелонов: иногда бумаги растут на десятки процентов, иногда бумаги падают на весомую величину. В условиях, когда Центральный банк через Московскую биржу, клиринговый центр и расчетный депозитарций не дает нерезидентам продать ранее купленные в РФ ценные бумаги, российский рынок акций превращается в детскую песочницу.

Очень жалко, что бурные 20-21 годы с их притоком частных лиц на рынок, включая молодежь, закончились февралем 22-го года. Мне было приятно наблюдать за студентами, анализирующими (как могли) акции локальных и иностранных компаний, рассуждающих о будущем своего портфеля и фантазирующих о пассивном доходе. Это круто. И весь этот энтузиазм был уничтожен в считанные дни.

В связи с тем, что текущие цены на рынке российских акций не отражают действительность, я не вижу особого смысла глубоко анализировать положение тех или иных отечественных компаний, а также пытаться определить справедливую цену их бумаг. Пока активы нерезидентов заморожены, моя позиция - наблюдать.

Я активно тратил свой кэш, когда 24-25 февраля на фондовом рынке буквально текла кровь, - покупал отдельные акции: МТС в районе 200 рублей, Норникель в районе 15 тыс. руб., Роснефть по 270 руб., Сегежу по 6.5 руб., Татнефть прив. по 270 руб., Мосбиржу по 87 руб., Лукойл по 3800 руб., Детский мир по 55-70 руб., Газпром по 180 руб., Алросу по 65 руб. и некоторые другие акции. Торговый терминал брокера Тинькофф постоянно зависал, поэтому многие из акций не получилось взять по еще более вкусным (на тот момент) ценам. Валюту в момент паники не покупал, так как всегда руководствуюсь банальным правилом: покупай, когда все продают, и продавай, когда все покупают.

Вновь приобретать иностранную валюту я стал на днях: евро в районе 80-85 рублей с целью перевода на счет в итальянском банке, где деньги потихоньку съедает инфляция. Продукты питания в Италии уже подорожали на 5-20%. Еще считаю, что как только в ближайшие дни появятся возможности покупать валюту без комиссии на бирже и выводить ее в наличные деньги, нужно это использовать. Другое дело, что надо четко понимать, что вам делать с этой валютой дальше.

Моя позиция к иностранным акциям, купленным через биржу СПб, и ранее была очень консервативной: тяжело рассчитывать на долгосрочные инвестиции, покупая иностранные ценные бумаги через цепочку из множества депозитариев и контрагентов. На горизонте маячит еще один риск санкций, которые могут поломать эту самую цепочку из юр. лиц и полностью уничтожить весь интерес частного инвестора к СПб. В ближайшие годы, на мой скромный взгляд, инвестиции российских домохозяйств в американские и европейские акции постепенно сойдут до минимума с точки зрения объемов и к спекуляциям с точки зрения подхода.

Вместе с этим иностранные брокеры постепенно перестают быть надежной гаванью для российских инвесторов. Interactive Brokers еще сохраняет счета и активы клиентов из РФ, тогда как некоторые филиалы популярного Saxo Bank просят россиян забрать активы к другому брокеру. Ситуацию с иностранными счетами можно описать как "непредсказуемую" и "волнительную".

Российский инвестор, разделяющий философию asset allocation и инвестиции в фонды, столкнулся с реализацией рисков брокера и инфраструктуры. Сбербанк и ВТБ стали токсичными настолько, что иностранные участники рынка предлагают наложить санкции на независимых брокеров - БКС и Атон, которым госбанки вроде как хотят передать активы своих клиентов. Владельцы фондов Finex'а сначала столкнулись с огромными спредами в ценах от маркет-мейкера, а затем узнали, что такое Euroclear и чем грозит блокировка интеграции этой компании с НРД. Пассивному инвестору из РФ жить стало намного сложнее. Продолжение - следом.

Читать полностью…

Pasinvestor

25 Mar 2022 18:00

📋🧐 Компания BlackRock про конец глобализации.

Лоренс Финк - американский финансист и главный исполнительный директор компании BlackRock - огромной американской инвестиционной корпорации со штаб-квартирой в Нью-Йорке. Крупнейшие акционеры самой BlackRock - это в том числе такие банки, как Bank of America, JPMorgan Chase, Wells Fargo и Morgan Stanley.

Ключевая мысль обращения Финка крутится вокруг "конца глобализации, которую мы переживали в течение последних трех десятилетий. Пандемия заставила многие сообщества и людей чувствовать себя изолированными и смотреть внутрь себя. Я считаю, что это усугубило поляризацию и экстремистское поведение, которые мы наблюдаем сегодня в обществе.

Военная операция побудила страны и правительства объединиться, чтобы разорвать финансовые и деловые связи с Россией. .. Доступ к рынкам капитала — это привилегия, а не право. И мы увидели, как частный сектор может быстро разорвать давние деловые и инвестиционные отношения.

Эти действия, предпринятые частным сектором, демонстрируют силу рынков капитала. И хотя зависимость от российской энергетики находится в центре внимания, компании и правительства будут более широко смотреть на свою зависимость от других стран. Это может привести к их более быстрому исходу из некоторых стран. Выиграть могут Мексика, Бразилия, США или производственные центры в Юго-Восточной Азии. Это разделение неизбежно создаст проблемы для компаний, включая более высокие затраты и давление на маржу.

Перед центральными банками стоит дилемма, с которой они не сталкивались десятилетиями и которая усугубилась геополитическим конфликтом и вызванными им энергетическими потрясениями. ЦБ должны сделать выбор: жить с более высокой инфляцией или замедлить экономическую активность и занятость, чтобы быстро снизить инфляцию.

Недавние события фактически ускорят переход к более экологичным источникам энергии во многих частях мира. Во время пандемии мы увидели, как кризис может стать катализатором инноваций. Текущие события в Европе будут проявляться в ближайшие десятилетия и ознаменуют собой поворотный момент в мировой геополитике, макроэкономических тенденциях и для рынков капитала".

Читать полностью…

Pasinvestor

12 Mar 2022 18:34

📚🤔 Даниэль Канеман об иллюзии экспертов.

Книга "Думай медленно ... решай быстро" Даниэля Канемана, психолога и лауреата Нобелевской премии по экономике, не нацелена напрямую на инвесторскую аудиторию. Но, рассматривая вопросы о наших поступках и мыслях, автор обращается в том числе к участникам фондового рынка, которые часто совершают нерациональные поступки и принимают неверные решения. А может ли быть по-другому?

В двадцатой главе Даниэль рассматривает иллюзии экспертов: "Нассиб Талеб в своем "Черном лебеде" заметил, что наша склонность изобретать когерентные нарративы и верить в них затрудняет принятие того факта, что наши способности к предвидению ограничены.

В ретроспекции все обретает смысл - чем и пользуются финансовые эксперты, предлагая нам убедительные сводки дневных событий. Мы не в силах подавить голос интуиции, который твердит: "Если сегодня мы осознаем смысл вчерашних событий, значит, их можно было предсказать". Иллюзия понимания прошлого придает нам чрезмерную уверенность в своих способностях предвидеть будущее.

Мы считаем, что способны объяснить прошлое, фокусируясь либо на общественных тенденциях и этапах культурного и технического прогресса, либо на действиях и намерениях отдельно взятых личностей. Мысль о том, что крупные исторические явления определяются случайностью, глубоко потрясает нас, хотя она верна и доказуема. .. Слова о предсказуемости долгосрочных изменений - не более чем шутка.

Однако иллюзия значимого предсказания нерушима... Радио и телевидение имеют в своем штате экспертов, чья работа - комментировать события и давать прогнозы. У зрителя, читателя или слушателя создается впечатление, будто бы они получают если не эксклюзивные, то крайне ценные сведения".

Далее Даниэль приводит пример одного из исследований: "[Психолог] попросил испытуемых оценить вероятность некоторых событий ближайшего будущего. Удастся ли путчистам свергнуть Горбачева? Будут ли США воевать в Персидском заливе? Какая страна станет новым развивающимся рынком? [И так далее].

Результаты всех ошеломили: эксперты выступили бы лучше, если бы отдали равные доли вероятности всем .. варианта. Иными словами, люди, которые зарабатывают на жизнь изучением определенной области знаний, строят прогнозы хуже, чем невежды, способные разделить сто на три. Даже в области своей специализации эксперты показали примерно те же результаты, что и дилетанты".

Читать полностью…

Pasinvestor

05 Mar 2022 17:51

📚🧐 Почему одни страны богатые, а другие бедные?

Сегодня вспомним о книге за авторством экономиста/профессора американского университета и политолога/экономиста.

Главный её посыл заключается в том, что географическое расположение страны - не первопричина её текущих экономических проблем. Например, одна страна заперта на суше, а вторая имеет выход к морю, но и та, и другая - бедные страны. Климат, почва, ресурсы - это, конечно, очень важные критерии успеха, но перво-наперво нужно смотреть на институты.

Идея книги проста и читается между срок с первой до последней страницы: есть инклюзивные экономические и политические институты, которые обеспечивают права собственности, широкое распределение политической власти; а есть экстрактивные институты, которые концентрируют власть в руках меньшинства. Меньшинство стремится к сохранению экстрактивных институтов, извлекая из них выгоду и используя ресурсы, чтобы упрочить свою политическую власть.

Много внимания авторы уделили сравнению Латинской Америки с Северной, испанцам и англичанам. Ведь одна из сторон доминировала до поры до времени, но затем уступила свои лидирующие позиции другой. Что послужило тому причиной? Ответ лежит на поверхности, но всегда интересно последить за тем, как авторы развивают свои мысль, свою точку зрения.

🔸 "Потребовалось двенадцать лет, чтобы Вирджинская компания усвоила свой первый урок: то, что работало у испанцев в Мексике и Центральной и Южной Америке, не работает на севере. На протяжении 17 века компания пережила целый ряд трудностей - лишь ради того, чтобы усвоить второй урок: единственный способ построить жизнеспособную колонию - это дать колонистам стимулы усердно работать и инвестировать".

🔸 ".. оказалось невозможным загнать поселенцев в жесткие рамки иерархического общества просто потому, что у них было слишком много иных возможностей в Новом Свете. Наоборот, приходилось создавать стимулы для их усердной работы в определенной колонии. И вскоре колонисты стали требовать еще большей экономической свободы и еще более широких политических прав".

🔸 "Различные сочетания институтов, существующие сегодня в разных странах, глубоко укоренены в истории, поскольку после того как общество было организовано определенным образом, эти институты меняются редко и медленно. ... С точки зрения тех, кто контролирует политическую власть, нет никакой необходимости вводить более полезные для экономического роста или благосостояния граждан институты, если действующие институты гораздо лучше служат интересам самой власти".

🔸 ".. влиятельные группы в обществе часто противостоят техническому прогрессу и пытаются остановить движение к процветанию. Экономический рост - это не просто появление большого количества более совершенных станков и агрегатов, которыми управляют более многочисленные и более образованные работники. Это еще и глубокий процесс трансформации, причем часто дестабилизирующей. .. Поэтому экономический рост будет происходить, только если его не удалось заблокировать тем, кто боится от него проиграть и потерять привилегии, на которых основаны их богатство и власть".

Читать полностью…

Pasinvestor

03 Mar 2022 13:05

🧐 Про токсичность российских активов.

Майкл Шервуд (Michael Sherwood), инвестбанкир и вице-председатель Goldman Sachs, в свое время высказался о ситуации с акциями "Тинькофф Банка", сложившейся спустя считанные недели после IPO компании, когда цена акции упала на 53% и более:

"Олег, ну как же так? Это же позор для России. Инвесторы вообще не хотели брать ничего русского, но мы настояли, что твоя компания - новая Россия: не связанная с Кремлем или природными ресурсами, созданная с нуля. Они вложили по 30-50 миллионов долларов, и через три недели потеряли половину. Это дико плохо, ужасно - для имиджа России прежде всего. Мы советовали клиентам покупать, а дерьмо разорвалось им прямо в глаза".

Дословно: The shit has blown in their faces.

Тогдашняя просадка произошла на фоне новостной утки. Сегодня мы наблюдаем события помасштабнее. Нерезиденты терпят убытки и не могут рассчитывать на высокие дивиденды от российских компаний, Мосбиржа закрывает торги, Россия отворачивается от развитого мира, и наоборот.

Можно быть на стороне тех, кто пишет про "Нет войне", а можно быть на стороне тех, кто высказывается о своей позиции через Z-букву. Но одно ясно точно: инвестиционный климат в России находится около нуля, про иностранный капитал мы можем забыть надолго, несмотря на пресловутое "Деньги не пахнут", а частных инвесторов, пришедших в 20-21 годах, смыло коррекционной волной.

И если пару лет назад мы с вами грезили потенциальными IPO в лице "Сибура" и "Вкусвилл", ростовыми историями, вроде Mail.ru и Yandex, стартап-инициативами в Сколково и о портфелях с широким набором иностранных акций, то сегодня оба вышеописанных лагеря находятся в точке невозврата. Можно еще раз вспомнить про "The shit has blown in their faces", имея в виду и нерезидентов, и уже нас с вами.

Строить какие-либо прогнозы в условиях полной, тотальной неопределенности - дело неблагодарное. Меня периодически спрашивают, что стоит делать с иностранными акциями, купленными через биржу СПб, стоит ли вкладываться в российские акции, куда девать свою валюту, которая сейчас находится в банках и у брокеров.

Ответы простые:

1. Мы не знаем, как сильно может быть затронута цепочка юр. лиц, через которую вы владеете иностранной акцией, купленной через СПб. Если деньги вам нужны на горизонте 1-3 лет, я бы продал акции. Если деньги нужны вам на горизонте лет 10, я бы рискнул и оставил бы акции в портфеле.

2. Если не ждете дефолта РФ, то, продав акции, продайте и доллар, а вырученные рубли положите под 20%. В противном случае думайте о том, что делать с этими долларами в уже замкнутой банковской системе (отдельный квест).

3. Российские акции стали максимально токсичными, и я пока не ответил сам себе на вопрос, а где у нас "запахнет" так сильно, что туда вернутся деньги нерезидентов. Я верю в приход Китая на российский рынок и крупные инвестиции с их стороны. Но могут ли юани заменить условные доллары и евро и на каких условиях - это большой вопрос.

Сам я от российских акций не отказываюсь. По примеру того же Ирана, внутренний фондовый рынок и компании-экспортеры в какой-то мере помогают защитить рубли от инфляции и если не преумножить капитал, то хотя бы сохранить его. Однако и здесь имеется множество вопросов по тем дивидендам, которые ждут российского инвестора в будущем. Без дивидендов российские ценные бумаги, на мой взгляд, еще долгое время будут НЕинтересными для вложений. Полагаю, про акции роста стоит забыть.

Читать полностью…

Pasinvestor

28 Feb 2022 11:30

🤔 Об облигациях в это непростое время.

Триггер начать следить за рынком облигаций - это рост ключевой ставки. Когда рост становится драматическим, как это случилось сегодня, на облигации стоит обратить еще более пристальное внимание, если вы верите в деэскалацию конфликта и диалог.

Так, в 2014-ом году после аналогичного агрессивного повышения ключевой ставки доходность бумаг многих российских компаний превышала 20%. Облигации федерального займа (ОФЗ) сильно упали в цене на фоне продаж со стороны нерезидентов, а их доходность, соответственно, выросла до двузначных величин. Те инвесторы, которые не побоялись вложить свои деньги в рублевый долговой рынок, зарабатывали следующие годы огромную доходность на фоне укрепляющегося рубля и снижающейся ставки.

Еще раз опишу схему: продаете некоторую часть сильно подорожавшей валюты с прибылью, на вырученные деньги покупаете долговые обязательства с двузначной доходностью. Если страны между собой договариваются, а ядерные ракеты так и остаются в своих бункерах, то со стабилизацией курса рубля вы получаете хороший денежный поток на несколько лет вперед.

Государственные бумаги, купленные в 2014-ом году, в свое время приносили в среднем 25% годовой доходности, корпоративные - до 15%. Но здесь важно отметить, что с ростом инфляции и с санкциями сильно растут риски дефолтов и реструктуризаций облигационных займов. Важно помнить истории таких компаний, как «СУ-155», «Трансаэро», «Ютэйр».

Кроме того, покупка долговых обязательств в такое время - это ставка на то, что ЦБ через год-другой приступит к снижению ключевой ставки со снижением инфляции. Если абстрагироваться от военных действий, а вспомнить про глобальную макроэкономическую ситуацию и рост инфляции, то кажется, что вопрос снижения ключевой ставки в РФ - это не вопрос ближайших лет.

Тогда и двузначные доходности по облигациям уже не кажутся столько перспективным и прозрачным вложением.

Помимо этого, частному инвестору на фоне супер-негативного новостного фона трудно решиться на покупку рискованных активов и поймать момент, когда ключевая ставка находится на пике. Я планировал сделать для youtube-канала образовательный ролик, в котором рассказать всё про инвестиции в облигации человеческим языком, но полагаю, что наиболее надежной инвестицией для частного инвестора в текущем контексте является валюта в наличном эквиваленте, особенно если вы новичок на фондовом рынке.

Не инвестиционная рекомендация.

Читать полностью…

Pasinvestor

25 Feb 2022 19:58

Результаты опроса в VK от 21.02.22.

Читать полностью…

Pasinvestor

23 Feb 2022 10:19

📋🧐 Новые санкции на российские ОФЗ.

США постепенно анонсируют новые санкции против РФ. В целом, как мы и ожидали, ничего супер-катастрофического не предвидится. Многие российские банки продолжат отношения с иностранными банками через swift, а российский нефтегаз продолжит свои поставки в Европу.

Драматическое падение российских акций в понедельник на фоне таких заявлений смотрится избыточным. 230 рублей за акцию МТС? Серьезно?

Но в этой заметке речь не про акции. Американцы расширили санкции в отношении российского государственного долга, запретив американским финансовым институтам любые сделки с новыми выпусками ОФЗ на вторичном рынке.

Ранее, я напомню, одной из страшных штук, которая долгое время пугала инвесторов в Россию, были санкции на госдолг РФ. Простыми словами: наши пытаются выпустить облигации федерального займа с комфортным для себя купоном, но так, чтобы инвесторам доходность была интересна. Однако внешнему инвестору покупать эти облигации запрещено - санкции на первичный рынок.

Но тогда новая пачка ограничений из США коснулась только покупки американскими фондами российских долговых обязательств, выпущенных Центральным банком, Фондом национального благосостояния или Минфином РФ после 14 июня 2021 года. И ключевой момент здесь - это запрет на первичную покупку, но не вторичную.

Это значит, что Минфину достаточно было привлекать деньги по текущей схеме, например, через крупные банки, вроде ВТБ. А далее рискованный, но иногда интересный с точки зрения доходности российский долг можно было перекупить на вторичном рынке у того же ВТБ. Это могли сделать и мы с вами, и наши американские друзья.

С новыми выпусками такая схема станет невозможной, и Минфину придется (видимо) привлекать финансировать по более высоким ставкам в связи со снизившимся спросом. Сейчас в Европе как раз обсуждают введение аналогичных санкций, чтобы удар последовал сразу с двух сторон.

В прошлом году Торговая палата США выступала против санкций на вторичный рынок ОФЗ, поскольку они "ограничат возможности американских банков обслуживать своих корпоративных клиентов, которые работают в России. Эта поправка окажет незначительное влияние на способность России получать средства на мировых рынках с учетом ее значительного объема резервов и в то же время нанесет серьезный ущерб деятельности американских компаний в России".

Видимо, американцы ущерб оценили и посчитали его незначительным на фоне тех политических очков, которые можно выжать из сложившейся обстановки. А вот насколько болезненными эти санкции окажутся для нашего правительства и что ждет простого жителя страны - это еще большой вопрос.

https://www.youtube.com/watch?v=7JHSkPL23-A&t=1s

Читать полностью…

-

-

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}