Ричард Хэппи

22 Sep 2023 16:44

На этой неделе рынок хорошо просел 📉

Акции стали дешевле, но дивиденды у большинства компаний будут по плану. Значит див доходность на вложенный капитал растёт

Пришло время вспомнить ещё один #пятничный_мем на

перефразированную немного крылатую фразу:

«Распродажи на рынке научили меня одному правилу: если дивиденды неизбежны, брать надо первым»

Всех с наступившими выходными 🥳

Эта неделя была классной! Ставь любую реакцию и следующая неделя будет ещё лучше.

Работает как часы 😉

Читать полностью…

Ричард Хэппи

20 Sep 2023 21:35

ФРС отказывается повышать ставки оставляя их на прежнем уровне в 5,5%. Максимум за 22 года.

«Нужно увидеть больший прогресс» в борьбе с инфляцией, говорит Пауэлл

Посмотрел выступление Пауэлла, такое чувство, что точь-в-точь тоже самое что было и на предыдущем выступлении. "спешить не будем", "посмотрим", "мягкая посадка возможно" и т.д.

Со снижением ставки не спешат, но и потенциал повышения уже исчерпан.

Простыми словами должно где-то, что-то сломаться и/или лопнуть, прежде чем начнётся понижение ставки. Ждём какой-то триггер. Это будет интересно.

Читать полностью…

Ричард Хэппи

20 Sep 2023 09:27

Бодрое начало дня, падает всё.

Как настроение? )

👍🏻 или 👎

Читать полностью…

Ричард Хэппи

19 Sep 2023 15:20

Наконец-то нормальная коррекция на рынке.

Скоро можно будет продавать фонд ликвидности $LQDT и покупать подешевевшие активы

Кто готов?)

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

18 Sep 2023 20:03

Почему обычному инвестору в РФ важны решения по ставке ФРС США?

На прошлой неделе все с волнением ждали какое решение примет наш ЦБ РФ по ставке. На этой неделе в среду аналогично будет решение от ФРС США. Хотя обсуждают его у нас значительно меньше. Всё-таки после того как неквалам закрыли доступ к международному рынку интерес широкой публики к действиям ФРС сильно упал. А зря.

Несмотря на все санкции, контрсанкции, самоограничения и ответные действия. Решения ФРС напрямую влияют на фондовый рынок РФ

Простой пример. Допустим Джером Пауэлл 20-го Сентября скажет что-то вроде: "Мы победили инфляцию. США Стронг, пора переходить к снижению ставки". Если ставку начнут делать меньше, то и кредиты начнут дешеветь во всём мире, ещё раз, во всём мире. Нравится нам это или нет, но доллар всё ещё мировая резервная валюта и кредитуются в ней многие. Это приведёт к росту производства и как следствие к возросшему спросу на Коммодитиз (газ, нефть, лес и т.д.)

Очень упрощённо: компании получают дешёвые деньги -> рост производства -> больше потребление нефти, газа и т.д. -> рост цен на нефть, газ и т.д.

Но такого разворота со ставкой конечно не будет ). Инфляция в США устойчиво растёт последние пару месяцев, а ещё предательски растёт нефть, ведь SPR (Стратегический нефтяной резерв США) перестали сливать ещё в конце Июня, как раз когда начала расти цена на нефть (совпадение?). При этом и ОПЕК+ параллельно сокращают добычу.

Спрос, SPR и Решения ОПЕК+ по добыче. Эти три ключевые переменные за которыми сейчас имеет смысл следить разбирали ещё в начале Мая

А теперь к сути. Просто пауза и намёки на снижение ставки в перспективе уже хорошо для ожиданий рынка, для цен на нефть и газ, а следовательно и для бюджета РФ и в конечном счёте для наших нефтегазовых компаний таких как Лукойл $LKOH, Роснефть $ROSN или Новатэк $NVTK

Хотя даже сейчас мы имеем приятный микс из курса рубля $USDRUB и текущей цены на нефть. Что позволяет говорить о хороших прибылях и приятных дивидендах для инвестора в РФ.

Пауза в цикле повышения ставок ФРС США - это дополнительный аргумент "за" при покупке наших экспортёров.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

17 Sep 2023 10:29

Про рекламу на канале в частности и про Финансовые блоги и СМИ вообще

Для большинства подписчиков я по ту сторону изгороди. Всего лишь ещё один автор небольшого канала. Не претендую на истину в последней инстанции, но расскажу, как я вижу индустрию финансовых СМИ вообще и ТГ каналов в частности. Всё-таки почти 15 лет в рынке должны дать какой-то опыт

• Про рекламу вообще

Реклама ВСЕГДА есть в любом Финансовом СМИ или ТГ канале. Если вы её не видите или не способны отличить от обычного поста, то это должен быть красный флажок для вас.

• Брокеры

Активно продвигают свои услуги: маржиналку, структурные облигации, опционы, фьючерсы и т.д. Т.е. то, с чем средний инвестор с бОльшей вероятностью уйдёт в минус на горизонте пары лет и где брокер получит свою комиссию

План работы примерно такой:

Реклама маржиналки -> История Маши которая заработала много денег.

или

Реклама супер конкурса для трейдеров -> История как победитель сделал 800%+ на опционах

Вопрос: Видели хоть раз статистику от брокера результатов частных инвесторов при активном использовании маржиналки на горизонте пары лет? Вот и я не видел. Как думаете почему?

При этом у брокеров много полезной информации. А некоторые аналитики (запоминайте фамилии) отлично разбирают отрасли и проделывают большую работу.

• Финансовые СМИ

Про новостные финансовые СМИ даже писать мне кажется не стоит. В вперемешку с новостями там идёт реклама за рекламой, какая-то помечается, какая-то нативная. Имеет смысл быть подписанным на тех кто хоть как-то дорожит репутацией, а не ноунейм канал, но тут выбор каждый делает сам.

• ТГ каналы.

Сигнальщики и активные трейдеры регулярно "стригут" своих подписчиков через "ракеты" в нелеквиде. Просто потому что нелеквид легко разогнать. А продать историю +100% за пару месяцев намного легче, чем историю Баффета с долгосрочным инвестирование и реинвестированием дивидендов. Поэтому трейдинговых каналов всегда было и будет кратно больше.

План работы примерно такой:

Реклама идеи в нелевкиде -> Скрин (именно скрин) со 100500% прибыли -> Опять реклама идеи в нелеквиде -> Скрины отзывов благодарных подписчиков -> Опять идея в нелеквиде -> Вжух, распродажа и побрили хомячка.

И если канал небольшой, это не значит, что так он не делает, так как объёмы небольшие, это просто значит, что он может быть в сетке таких каналов.

На самом деле в ТГ, Пульсе или Смарт-лабе есть профи, которые хорошо пишут и делают большую аналитическую работу, такое интересно и стоит читать. Но вот как человек который пару лет на рынке отличит инфоциганина от нормального автора? Да ни как. Так же как не поймёт разницу структурной облигации от облигации со структурным доходом.

• Про Алчность и деньги автора:

- Реклама есть и она помечена #реклама

- Всё от рекламы идёт на развитие канала и бесплатных курсов. Пока курс один, но в работе ещё. В моей парадигме любой проект не должен быть убыточным, он может работать в ноль, если решает поставленные задачи, но в минус нет.

- "Концы с концами" сводятся. Есть кэш флоу. Потому что я не трейдер, я инвестор. Причём инвестирую в 90% случаях только в дивидендные истории или облигации с купонным доходом. Инвестирование подразумевает только покупки.

- Есть история с публичным портфелем, посмотреть как сводятся. Есть история про инвестиции в недвижимость. Есть и другие истории, но так как вам их не проверить, то и упоминать их нет смысла.

- Даже моя "Активная" Стратегия &Рынок_РФ в Тинькофф где есть не только покупки, но и продажи - это всего 46 сделок за 15 месяцев, из которых около 10-15 это сделки с безрисковым Фондом ликвидности.

- Алчным себя не считаю 😄, но со стороны вам видней

• Последние мысли

Вшить рекламу в "Историю Успеха" отличная работа маркетолога, но не больше этого. Даже у инфоциган есть чему научиться.

Но если вы не знаете, что рекламируют на канале и не можете отличить рекламный пост от не рекламного, то это повод насторожиться.

Только расслабишься и вжух 🪒🐹

Читать полностью…

Ричард Хэппи

15 Sep 2023 16:59

Какие ключевые моменты можно вынести с выступления главы ЦБ и что это значит для рынка.

- «Для возврата к таргету потребуется длительный период жесткой ДКП, инфляция вернется к 4% к концу 2024г».

- «Будем удерживать ставку на высоком уровне достаточно долго, сценарий быстрого возвращения к мягкой ДКП сейчас не актуален»

Ждать быстрого снижения ставки пока не стоит.

Как это повлияет на рынок? Аккуратней надо быть с компаниями с большой долговой нагрузки. Чем дольше высокая ставка, тем сильнее на них давление.

Обратная ситуация, для компаний с большим количеством кэша на счетах. Вроде МосБиржи $MOEX, для них это возможность получать бОльший доход от денежных средств.

ОФЗ буду добавлять по чуть-чуть.

-«Дискуссия по валютным ограничениям продолжается, позиция ЦБ - влиять на потоки капитала надо экономически, а не административно»

Тут без комментариев. Надеюсь ЦБ отстоит рыночные механизмы валяния на курс $USDRUB

-«Ипотека за 8 месяцев выросла к началу сентября на 30%, ЦБ готов к дальнейшему ужесточению макропруденциальных мер, если потребуется»

А вот это не очень хорошо для строительных компаний вообще. Но небольшим строительным компаниям будет похуже. На этом крупнейшие игроки вроде Самолёта $SMLT и ПИК $PIKK только увеличат свою долю рынка, в том числе за счет поглощений.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

15 Sep 2023 12:31

Теперь 13%

Банк России повысил ключевую ставку на 100 б.п.

Читать полностью…

Ричард Хэппи

13 Sep 2023 19:52

Стратегия &Рынок_РФ (48,2% за 12 месяцев).

Действия по стратегии не частые, но сегодня было несколько. Решил заменить ФосАгро $PHOR на Интер РАО $IRAO, примерно на половину стоимости, Газпром Нефть $SIBN и Татнефть $TATN примерно на четверть. На остатки купил фонд ликвидности $LQDT

Интер РАО, Газпром Нефть и Татнефть - это докупки, т.е. увеличении позиции. Новые имена пока не добавлял.

Важный момент по ФосАгро, заменил только в стратегии. В публичном портфеле акцию продолжаю держать и считаю одной самых интересных на рынке РФ сейчас

Ближайшие месяцы для компании негатив может быть на фоне роста чистого долга и уменьшения денежного потока, что в итоге даст основание для снижения коф. див. выплат. В долгосрочном портфеле не вижу причин убирать компанию. В стратегию планирую вернуть.

По фонду ликвидности - доля 14% в фонде. Даёт доходность в районе 12%. Что будет делать ЦБ в пятницу не знаю. Но уверен доходность уменьшиться как минимум не должна

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Sep 2023 17:02

Добавил сегодня в портфель облигаций на 0,4% от портфеля и ещё немного МосБиржи $MOEX добавил.

Про МосБиржу писал несколько раз.

Про ОФЗ Считаю, что ЦБ вряд ли будет сильно жестить со ставкой, причин для этого сейчас нет. Заявления прошлой недели сделали свое дело.

Скорее поднимет на 1% и даст жесткий сигнал рынку. Основной негатив уже отыгран.

Взял среднесрочные ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

Пока план держать до погашения. Доходность 11,8%. Купонная доходность 9%

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Sep 2023 18:31

Рубль укрепляет позиции, а индекс МосБиржи продолжает корректироваться

$USDRUB к 100 рублям за доллар не пускают. Государство активно будет вмешиваться в валютный рынок. Укрепляя рубль если он слабеет примерно на 10% и более от "Комфортного уровня по Белоусову" в 80-90 рублей.

После заявления Орешкина что "Пиковые точки ослабления курса рубля позади". Сразу стали звучать смелые оценки аналитиков по укреплению рубля до 90 и 85. Чем сильней будет укрепляться рубль, тем смелее будут оценки по дальнейшему укреплению.

Но если крепнет рубль, то сложней будет расти фондовому рынку, где большую часть занимают экспортёры, которые выигрывают от слабеющего рубля, а следовательно от крепнущего проигрывают.

Так индекс МосБиржи начал неделю падением (5-й день падения подряд). Тяжеловесы корректируются Лукойл $LKOH -1.45%, Сургутнефтегаз (ап) $SNGSP -1,2%, Роснефть $ROSN -0,8% и т.д.

Ещё скоро на рынок начнёт поступать выручка июля-августа, когда цена на нефть была уже высокой, следовательно объём продажи валюты должен подрасти, так что окрепнуть рубль может ещё легко.

Но не забываем, что если рубль пойдёт в другую сторону и начнёт слишком сильно укрепляться, допустим если нефть станет ещё дороже. То рубль будут ослаблять, так же бодро, как сейчас не дают слишком сильно ослабнуть.

Вот между этими качелями на валютном рынке, рынке акций, рынке облигаций рядовой инвестор и делает свои регулярные покупки, покупая то одни инструменты, то другие выбирая. Делая на большом горизонте свой диверсифицированный портфель. Стараясь получить бОльшую доходность на вложенный капитал.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Sep 2023 08:51

Локально дно по рублю $USDRUB прошли?

13-го августа обсуждали, что локальное дно по рублю уже рядом. Максимальное ослабление было 14-го августа до 102 руб за доллар. После рубль старается укрепляться.

Как обсуждали дорожающая нефть и грядущие выборы не дадут рублю сильно упасть.

Локальное дно ослабления рубля пройдено. Заявил помощник президента РФ Максим Орешкин в кулуарах Восточного экономического форума.

«Пиковые точки ослабления курса рубля позади, в ближайшие месяцы сформируется избыток валюты на рынке на фоне действия целого ряда факторов»

Подождём укрепления рубля, чтобы взять инструменты с экспозицией на валюту со скидкой. С лета смотрю за замещающими облигациями, но пока доходности там стали только меньше. Подожду ещё )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

08 Sep 2023 17:00

На неделе из пяти дней четыре рынок падал.

#пятничный_мем один из моих любимых. Для инвестора любое движение рынка хорошее )

📈 Растут акции - хорошо.

📉 Падают акции - отлично!

Можно будет прикупить со скидкой и получить бОльшую дивидендную доходность на вложенный капитал.

Всех с наступившими выходными 🥳

Эта неделя была отличной, ставь любую реакцию под постом и следующая будет лучше 💯. Сам проверяю регулярно. Каждый раз работает )

Читать полностью…

Ричард Хэппи

07 Sep 2023 11:30

📉 Постой паровоз!

Опять про индекс RGBI (индекс государственных облигаций РФ)

Вчера и сегодня можно видеть достаточно резкое ускорение падения, это всё очень не здорово. Ни для держателей текущих ОФЗ (если вы их собирались продавать, а не ждать погашения), ни для рынка акций.

НО для будущих покупателей ОФЗ это всё интересно и здорово 😄

С таким ростом доходностей останется совсем немного интересных историй на рынке акций. А закредитованным компаниям вроде АФК Системы $AFKS или недавнего ньюсмейкера М.Видео $MVID поплохеет. Квазиоблигациям вроде МТС $MTSS тоже

Такое ускорение падения можно интерпретировать, что совсем недавно рынок закладывал повышение ставки 15-го Сентября в 50-100 б.п.

Теперь похоже это уже все 100-200 б.п.

Т.е. с текущих 12% скоро ставка может опять резко скакнуть до 14% (а может и выше) вообщем всё это как минимум заслуживает вашего внимания

Если у вас, как и у меня, регулярные покупки, то покупать лучше «крепкие» с финансовой точки зрения компании. Интер РАО $IRAO с его Рублевой подушкой разобрали вчера. Есть и другие интересные истории, тоже разберём на днях.

И про фонды денежного рынка вроде «Ликвидность» $LQDT и других я помню, там тоже продолжим разбирать.

Они да, тоже сейчас интересней чем облигации. Почему разбирали во второй части.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Sep 2023 08:46

⬆️ Как и обсуждали, сильно ослабнуть рублю перед выборами не дадут.

А вот во второй половине 2024 нас могут ждать «сюрпризы»

Читать полностью…

Ричард Хэппи

21 Sep 2023 19:53

Индекс МосБиржи и Индекс RGBI

С начала недели падение индекса МосБиржи составило чуть больше 4%. При этом индекс RGBI (индекс государственных облигаций РФ) показывает символический рост. Кстати прошлую неделю он тоже закрыл в небольшом плюсе.

Коррекция на рынке акций хоть и идёт полным ходом интересные истории пока упали мало. Я смотрю на свой Wish List и Новатэк $NVTK с Лукойлом $LKOH за неделю упали всего на 2%, ФосАгро $PHOR поинтересней на 4,3%, но тоже маловато. МосБиржа $MOEX, кстати, за неделю вообще прибавила 1,5% на общем негативе. Но я её всё равно вчера ещё чуть-чуть купил, но это на сдачу, что осталось после покупки ОФЗ.

ОФЗ добавляю по плану понемногу (около 0.45% от портфеля), с каждым разом покупая чуть длиннее выпуск. Вчера это были ОФЗ 26242 $SU26242RMFS6 с погашением через 6 лет, купонная доходность чуть выше 10%, на прошлой неделе ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

Добавляю ОФЗшки, так как считаю, что мы сейчас на локальном дне RGBI (подробнее почему писал 10 Сентября), одна из причин почему ЦБ так сильно поднял ставку за последние два раза - слабый рубль $USDRUB, что пока тоже кажется под контролем ( про это было 13 Августа)

Есть конечно риски, что RGBI снова начнёт копать дно, а рубль начнёт быстро слабеть. Но перед выборами скорей всего будет стабильность. Ключевая дата тут 17 марта 2024

Есть ещё одна ключевая дата - 27 октября 2023. Очередное Заседание ЦБ по ключевой ставке. Но пока предпосылок что ставку опять поднимут нет. Хотя Эльвира Сахипзадовна предупредила, что такой вариант возможен.

"Если так всё хорошо, то почему ОФЗ так мало покупаешь?"

ОФЗ - это деньги под проценты, а акции компаний это часть бизнеса. Несколько раз выкладывал Таблицу общей доходности портфеля в зависимости от соотношения акций и облигаций в портфеле (20 Августа крайний раз) и по рынку РФ и по рынку США.

Больше 10-20% держать в облигациях не очень выгодно в долгосрочной перспективе. Поэтому максимум до которого я дойду - это 10%(сейчас 1,33%) в облигациях. На этом покупки облигаций на стоп.

По этой же причине я продолжаю покупки акции. Долгосрочно они всё равно интересней. Главное нормальные компании покупать, а не вагон проблем 😉

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

20 Sep 2023 19:52

Рассуждения о дорогом/дешёвом рынке РФ

Пока рынок в коррекции можно порассуждать о том, дорогой ли у нас рынок и надо всё продавать, а может быть наоборот дешёвый и надо всё покупать

Для простоты посмотрим как меняется оценка "дорогая/дешёвая" в зависимости от изменения пары параметров

— Дивидендная политика.

По див политике обычный инвестор понимает, как будет распределяться прибыль компании. К примеру спрогнозировав общую прибыль по итогам года может предположить какие будут дивиденды.

Инвестор может оценить это по квартальным/полугодовым отчётам компании. По прогнозам Топ менеджмента. Или по оценке регулятора.

К примеру ЦБ регулярно оценивает банковский сектор и его чистую прибыль. А ключевой игрок тут Сбер $SBER, сопоставив данные можно получить примерно представление.

Так вы получите прогнозные дивиденды и уже можете ориентироваться дорогая компания сейчас или нет

— Маржинальность бизнеса.

Если маржинальность растёт, то "вчера" дорогая, станет "сегодня" дешёвой

Вопрос для самопроверки: Если "дорогая" компания вчера при нефти $50 и курсе $USDRUB в 75 руб за доллар с каждой 1000 руб выручки имела 100 руб чистой прибыли.

А сегодня при нефти $100 и курсе 100 с каждой 1000 руб выручки имеет 500 руб прибыли (чистая прибыль растёт не линейно). Всё ли ещё она "дорогая" или может быть уже "дешёвая"?

Тут надо вернуться к первому пункту, к див политике

— Ключевая ставка ЦБ.

Если потенциальные дивиденды 10% это много или мало? Т.е. акции дорогие или дешёвые?

Если ставка ЦБ 5%, то акции дешёвые. Ведь доходность на рынке облигаций будет не на много выше.

А если ставка ЦБ 15%, то дорогая. Зачем брать 10% дивидендами, если можно получить около 15% через фонды ликвидности вроде $LQDT

Но может так получиться, что "дорогую акцию" вы купили когда ставка высокая, а через полгода, когда дело дойдёт до итоговых дивидендов ставка будет низкая. Тогда получается дорогие цены на акцию сейчас, будут казаться очень дешёвыми потом.

— Вместо вывода

И это мы с вами прошлись только по дивидендам / марже / ставке ЦБ. Но даже по этим моментам, если посчитать то многие вопросы отпадут автоматически. Не смотря на локальную коррекцию которая определённо нужна и давно напрашивалась рынку РФ ещё есть куда расти.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

19 Sep 2023 19:45

Индекс МосБиржи откатился на уровни начала Августа.

От Максимума падение пока чуть меньше 6%

Возможно до рынка понемногу доходит, что после забега по повышению Банком России ключевой ставки безрисковая доходность в облигациях стала интересной.

Индекс RGBI (индекс государственных облигаций РФ) пытался даже расти сегодня весь день, но под конец дня тоже ушёл в небольшой минус.

Рынок корректируется и это хорошая возможность взять активы со скидкой. Но пока только плановые покупки. Для внеплановых скидки ещё маленькие )

На прошлой недели добавлял среднесрочные ОФЗ 26207 $SU26207RMFS9, на этой недели планирую продолжить добирать ОФЗ, но взять чуть подлиннее

Среди акций тоже есть интересные истории:

Интер РАО $IRAO и МосБиржа $MOEX с их рублёвыми подушками обсуждали несколько раз. Интересные кандидаты для покупки на просадке.

НоваБев (Белуга) $BELU с утверждёнными дивидендами в 320 руб на акцию или в 5,4% по текущей цене. Дивиденды за первое полугодие. Второе полугодие обычно всегда лучше, так что ещё один интересный вариант на увеличение доли в портфеле

Нефтяные компании на миксе дорогой нефти Urals (сегодня по $80 были в моменте) и слабом рубле получат хороший результат по итогам третьего квартала. Так что Лукойл $LKOH тоже можно немного подобрать. Сейчас рублёвая цена нефти на рекордном уровне, почти в 2,5 раза выше, чем была в начале года.

Фонд ликвидности $LQDT начну распродавать и перекладывать в акции, только если коррекция будет 10% и больше. Или если ЦБ обозначит, что переходит к снижение ставки (этого скоро ждать не стоит) Текущая доходность меня устраивает. Плюс возможно ещё повешение от нашего ЦБ.

Пока все надежды, что рынок упадёт сильней 🤞

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

18 Sep 2023 21:52

То что происходит в акциях ОВК хорошо описано метафорой Насима Талеба: "Выхватывают копейки из-под движущегося катка, с опасностью быть раздавленными"

Смотрю в Пульсе уже который день, что происходит в ветке ОВК. Люди покупают с плечами и радуются росту цены в 1-2% и продают.

Потом снова покупают и снова продают с приростом в 1-2%, кто-то после покупки шорт открывает. Кто-то с плечами. Графики с умным видом рисуют (кто угадал). И чем дольше получается выхватывать эти копейки, тем больше размер плечей.

А от сообщений "инвестировал в ОВК потому что..." у меня глаз дёргаться начинает. Где там инвестирование!?

А потом у половины будет результат как на скрине. За пруф не ручаюсь, увидел в одном канале, но в реальности таких девочек Маш и мальчиков Петь будет не один десяток. Печально всё это, но развязка близка.

Если бы был чемпионат по "Pump and dump", то его организаторы в ОВК стали бы легендами этого чемпионата

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

17 Sep 2023 19:03

Фонды денежного рынка.

Как припарковать кэш правильно.

Часть 4 - В теории фонд должен только расти, но почему на графиках бывает падение?

[Часть 1] [Часть 2] [Часть 3]

• Сколько стоит кусочек фонда?

Тут мы познакомимся с рыночной ценой и расчётной (справедливой) ценой. Как говорится - Вот где собака зарыта

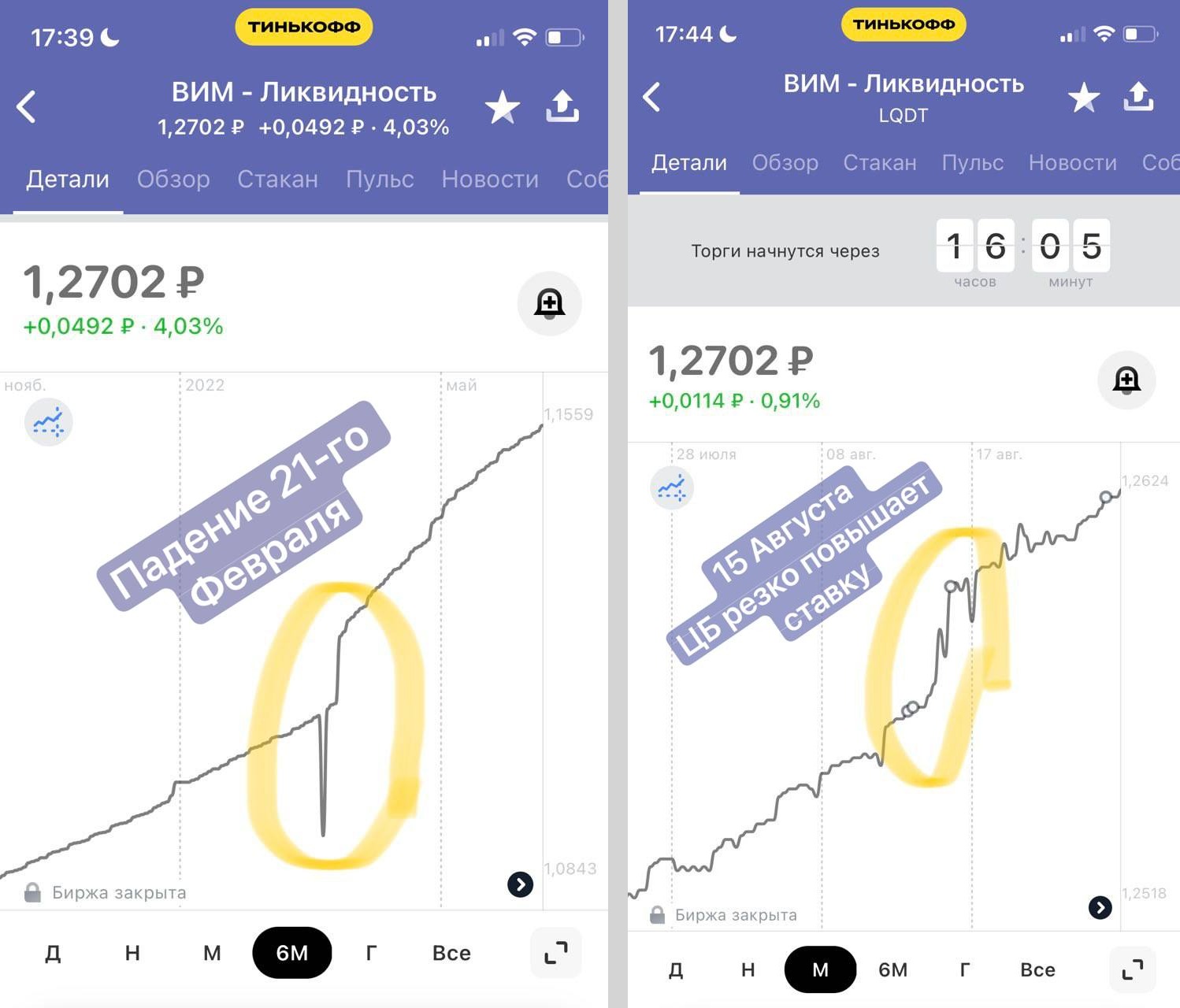

Возьмём для примера Фонд Ликвидность $LQDT, на сайте УК можно посмотреть Расчётную стоимость пая, а также размер чистых активов.

— Как меняется расчётная цена:

Фонд зарабатывает -> Цена пая растёт пропорционально росту стоимости активов фонда

— Как меняется рыночная цена:

Фонды ликвидности - это рыночный инструмент. Поэтому стоимость в конкретный момент будет зависеть от баланса спроса и предложения. От расчетной цены биржевые котировки могут отличаться заметно.

Примеры:

- 21-е Февраля прошлого года (см. скриншот). Но даже тогда падение не было драматичным. Менее 2% и быстро восстановилось.

- В этом году сильное отклонение было 15-го Августа, но в этот раз вверх на резком повышении ставки ЦБ сразу на 3,5%

В эти дни расчётная цена 1 пая так сильно не менялась, как изменилась рыночная. Всё дело в том, что сильно изменился баланс спроса и предложения.

• Что ещё за маркетмейкер и зачем он нужен?

Чтобы исключать такие сильные колебания из-за перекоса в спросе и предложении есть Маркетмейкер (дословно с англ «создатель рынка»)

Маркетмейкер даёт и спрос и предложение сразу, поддерживает максимальный спред и даёт нужный объём заявок (ликвидность)

Т.е. если большое предложение и цена падает, то маркетмейкер будет покупать, чтобы обеспечить стабильность.

Если цена слишком сильно растёт, то будет наоборот продавать в рынок повышенный объём. В среднем по фондам ликвидности маркетмейкер обязан не выходить сильнее чем за 1% от цены.

Получается у Маркетмейкера не всегда (два примера в обе стороны привёл выше, как самые яркие). В редкие моменты он просто экономически не может поддерживать необходимый уровень.

Но Учитывая что при падении цены ниже расчётной он покупает инструмент базовый актив которого не подвержен ценовому риску, а продаёт когда рыночная цена сильно уходит от расчётной. То для маркетмейкера тут тоже минимум рисков, так как рыночная стоимость стремится к справедливым значениям (расчётной цене).

В том числе по этим причинам фонды денежного рынка очень ликвидные и если стоит задача припарковать деньги на несколько месяцев во время цикла повышения ставки, то подобные фонды отлично решают эту задачу.

• Ключевые моменты:

- Расчётная цена и рыночная цена могут не совпадать, но отклонения небольшие.

- Ежедневный рост рыночной цены пая не гарантирован.

- Рыночная цена всегда будет стремиться к расчётной цене

- Маркетмейкер обеспечивает отсутствие сильного отклонения цены

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

15 Sep 2023 17:31

Вчера был день распродаж, а сегодня компании второго и третьего эшелона, которые падали камнем вчера, растут на 10-20%

Сегодня #пятничный_мем для любителей таких скидок во втором и третьем эшелоне.

Эта неделя была отличной! Следующая будет лучше, достаточно любую реакцию под постом поставить чтоб сработало 😉

PS

Для особо чувствительных,

Не воспринимайте близко к сердцу, каждый из нас хомяк )

Читать полностью…

Ричард Хэппи

15 Sep 2023 12:44

Решение в рамках ожиданий.

Обязательно внимательно послушаем, что и как скажет Эльвира Сахипзадовна на пресс-конференци, а потом сделаем выводы.

Пока по плану добрать ещё немного ОФЗ, чуть длиннее чем в прошлый раз.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

14 Sep 2023 20:17

— Фондовый рынок - это казино?

— А чем вы тут занимаетесь?

Сегодня рынок захлестнула волна распродаж. Обвальное падение в акциях второго и третьего эшелона. 50 дискретных аукционов из-за падения акций более чем на 20% это не шутки, такое бывает не часто.

В такие моменты кажется, что всё определяет просто слепая удача, но это не так. Инвестирование действительно как и азартные игры связаны с риском, выбором и деньгами.

И да, на фондовом рынке лудоман найдёт чем заменить себе рулетку или игровой автомат. Фондовый рынок будет тем, чем вы захотите. Главное самому с собой определиться чем вы тут занимаетесь

В инвестировании и в азартных играх есть ключевое отличие - это математическое ожидание итогового результата

Математическое ожидание — ещё одна скучная концепция, которая показывает некое среднее значение. Простыми словами это сумма всех возможных результатов помноженных на вероятность результата

• Как это работает.

У казино всегда есть преимущество – математическое преимущество над вами как над игроком. Чем дольше вы играете, тем больше вероятность, что вы проиграете. казино всегда в выигрывает в долгосрочной перспективе.

На фондовом рынке ситуация обратная. У инвестора математическое преимущество. Долгосрочно рынок всегда обыгрывает инфляцию, а следовательно инвестор в выигрыше.

Но вопрос всегда в конкретном человеке, чем он занимается инвестированием или играет в казино?

• Вопросы на самопроверку (все совпадения случайны):

• Есть похожие банки на Сбер $SBER и ВТБ $VTBR

Первый прибыльный, с хорошей маржой и понятной историей дальнейшего роста, не делает допку, нет неприятных историй с субординированными облигациями, не берёт убыточные огромные проекты, но уже хорошо вырос в цене и ожидаемая див доходность "всего" 10%.

Второй всё это делает, но относительно дешёвый, но намекает на дивиденды большие.

Кого вы купите: Первый банк или Второй?

• Есть похожая на Аэрофлот $AFLT компания.

Огромное количество проблем из-за санкций, огромные долги, внушительная история доп эмиссий, но если дадут денег, из какого-нибудь национально фонда (опять), то может "стрельнуть"

Вы её купите?

• Есть сообщения в ТГ каналах, уровня "Справедливая оценка компании ДагЭнергоТелекомГазНефть +150%, уже выросла на 50% за неделю. Запрыгивай в ракету, ещё успеваешь!"

Что будете делать?

Считаем ответы:

1) Если вы ответили первый, то у вас 1 балл, если второй, то 0

2) Если вы ответили нет, то у вас 1 балл, если да, то 0

3) Если игнорируете, то у вас 1 балл (зачем вы вообще в этих каналах?), если покупаете, то у вас 0

0 - это казино.

3 - это инвестирование.

Где-то посередине? Вам лучше 2 счёта завести. Одни для казино, другой для инвестирования. Посмотреть на результат через несколько лет будет интересно.

Сегодня опять распродажа, опять столько эмоций под тикерами компаний. А ведь падали совсем мелкие истории. В первом эшелоне обычный шум.

Надеялся что-нибудь купить, но ничего из хорошего сегодня не упало. А жаль.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

13 Sep 2023 07:02

Про Запас Прочности, ЦБ, Минфин и Ставку.

Запас прочности — это ещё одна концепция, такая же как подушка безопасности которую обсуждали в прошлом месяце или концепция множественных источников дохода

Для упрощения представим пассажирский самолёт, у самолёта много разных деталей, но одна ключевая. Т.е. такая при выходе из строя которой весь самолёт выходит из строя

Т.е. она выйдет из строя когда самолёт на высоте 10.000 метров и на борту 400 пассажиров, это будет большой неприятный сюрприз для всех. Т.е. нам бы хорошо заменить её до момента поломки, но когда?

Мы тестируем деталь и она в среднем показывает 10.000 часов корректной работы. Получается логичный вывод, что заменять деталь оптимально за час до выхода из строя, т.е. после 9.999 часов работы

Но какие были эти 9.999 часов? Что если работа была в тяжёлых условиях? Это сильно сократит срок работы до поломки? Что если неправильная эксплуатация? Это сократит срок до поломки? Нам надо сделать небольшой запас. К примеру менять деталь после 8.000 часов.

Разница между временем до поломки в среднем и временем когда надо сделать замену и есть запас прочности

Можно пойти ещё дальше. Допустим после 5.000 часов отработки провести анализ нашей детали, если всё ок, продолжить использовать до 8.000, но если не ок, если есть предпосылки, что она раньше выйдет из строя, то заменить

Но какой-нибудь "эффективный менеджер" скажет: "Можно продолжать летать и после 8.000, запас прочности есть, экономия на замене есть. Это же одни плюсы!".

И какое-то время он будет прав, в среднем до 10.000 часов налёта

Но вот если поломка случится на высоте 10.000 метров и на борту 400 пассажиров, то радоваться сэкономленным "копейкам" уже никто не будет

• Это точно про финансы?

Концепция запаса прочности нужна была, чтобы проще объяснить действия нашего ЦБ (и не только ЦБ)

Основные задачи ЦБ мы разбирали в начале года. Ключевая из них - это обеспечение устойчивости рубля. Видя разгон кредитования, слабеющий рубль $USDRUB, проинфляционные риски и многое другое ЦБ резко поднимает ставку до 12%

Но видно, что на рынке консенсус что это не надолго и эффекта нужного нет, что вроде: "ха-ха, ставка так долго не продержится, кредитуем дальше больше"

Тогда ЦБ выходит с жёсткими заявлениями и говорит [моя вольная интерпретация]: "коллеги, вы не поняли, ставка на долго и ещё если надо поднимем". В этот момент на рынок приходит осознание (увидели это осознание через коррекцию)

ЦБ приходится действовать жёстко и существенно заранее поднимая ставку выше инфляции, ужесточая регламенты работы, в том числе для выдачи ипотеки

Ведь "на борту" у нашего ЦБ порядка 150 млн человек. А что если ставку не поднять?

Можно посмотреть на Турцию к примеру. Там всё доходчиво. Правда идеальный курс для ЦБ был бы 50 руб. Тогда инфляция была бы забита по плинтус

Но ЦБ не в вакууме (и это правильно). Приходится идти на компромиссы с другими ведомствами. Обычно с Минфином, чьи задачи мы тоже разбирали, тут ключевая это наполняемость бюджета

В отличии от ЦБ, Минфин с радостью видел бы курс рубля по 150. Бюджет бы был профицитный. Вот только инфляция была бы огромной, но это и не его зона ответственности. Потом мы видим "обмены мнениями" ЦБ и Минфина, разными высокими чиновниками на каком-нибудь форуме. Но намного большей работы мы не видим, но они находят компромисс

За деньги в широком смысле кроме ЦБ и Минфина отвечает ещё Минэк (Министерство экономического развития), но власти у него поменьше. Хотя задачи тоже надо как-нибудь разобрать

Благодаря тому, что нет одного СуперВедомства которое сказало бы "как правильно" Запас Прочности у всей системы хороший. Мы это отчётливо видели последние полтора года. Под огромным количеством негативных факторов система продолжила работать.

Так что если вы как "эффективный менеджер" считаете, что савку надо опускать в пол, то возможно вы просто плохо понимаете сколько человек "на борту" и что происходит когда Запас Прочности всё

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Sep 2023 09:29

Утром рубль продолжает попытки к укреплению $USDRUB

Крепнущий рубль позитив для рублёвого долга. На этом рынок облигаций пытается развернуться. Индекс RGBI в небольшом плюсе.

В Пятницу ЦБ примет решение по ключевой ставке. Скорей всего основной негатив от повышения ставки уже отыгран. Если конечно не будет «сюрприза» от ЦБ.

Но пока сюрприз пришёл от глав ВТБ $VTBR и Сбера $SBER которые считают, что ставку поднимать не будут.

Думаю, прикупить себе облигаций немного в портфель.

- Доходности уже хорошие.

- Рублю сильно слабеть не дадут ближайшее время

- Основное снижение уже прошло в конце прошлой недели на жестких заявлениях ЦБ

- На крепнущем рубле ставку могут начать быстро опускать.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Sep 2023 10:05

Фонды денежного рынка.

Как припарковать кэш правильно.

Часть 3 - Где искать справедливость и когда покупка облигаций лучше покупки фондов денежного рынка?

В первой части познакомились с тем какие есть фонды. На момент написания это фонды:

—ВИМ «Ликвидность» $LQDT

—«Первая - Фонд Сберегательный» в юанях $SBCN и рублях $SBMM

—«Альфа-Капитал Денежный рынок» $AKMM

—«Тинькофф Денежный Рынок» $TMON

Во торой части разобрали как работают фонды и на чём зарабатывают. Теперь фраза «Обратное РЕПО с ЦК под ОФЗ и КСУ» не должна вас смутить.

Если вы их не читали, лучше начать с них, иначе некоторые моменты могут быть не очень понятны. Данная часть посвящена тому где смотреть текущую доходность фондов и знакомству со ставкой RUSFAR

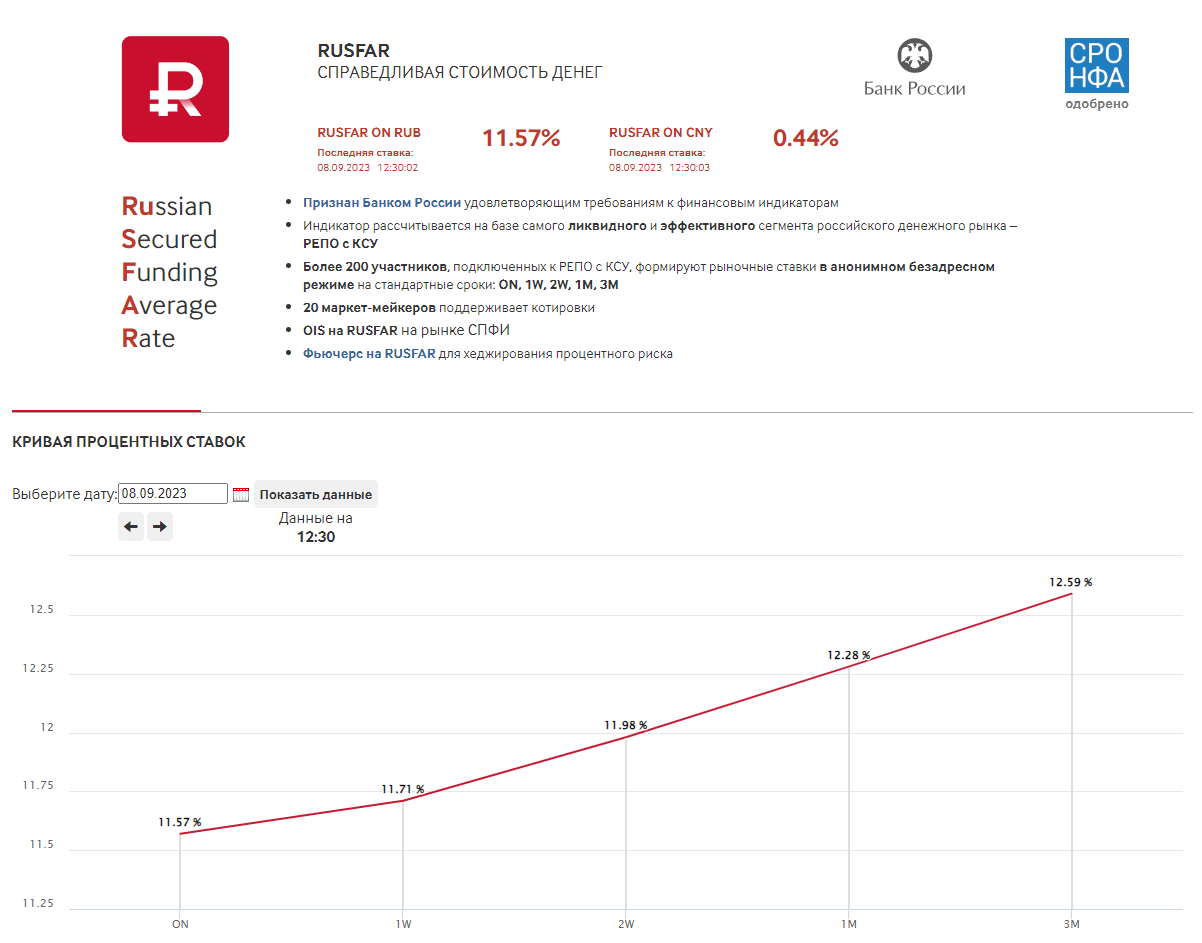

• RUSFAR (Russian Secured Funding Average Rate).

RUSFAR используется в качестве бенчмарка. Простыми словами это группа индикаторов денежного рынка которые показывают под какие проценты крупные участники рынка готовы давать деньги в зависимости от срока. Показатель рассчитывается на реальных сделках.

По этой причине RUSFAR ещё называют справедливой стоимостью денег в текущий момент.

Пример на скриншоте.

Можно смотреть данные на один день (ON), 1 и 2 недели (1W и 2W), 1 и 3 месяца (1M и 3M).

Со второй части разбора можно вспомнить, что сделки у фондов очень короткие от 1 дня до 3 месяцев и фонд их может комбинировать.

Тем самым получая дополнительную прибыль при увеличении наклона кривой процентных ставок.

Следовательно доходность, в зависимости от "комбинации", будет находится между однодневной и трёхмесячной ставкой. Но не забываем, что ещё минус комиссии.

Комиссия - это большой разговор, о них мы поговорим отдельно.

• Когда лучше покупать фонды денежного рынка, а когда облигации.

Сейчас ключевая ставка растёт, следовательно растут и ставки на денежном рынке. Если вы просто покупаете облигации, то тело облигации может падать в цене на росте ключевой ставки и продать облигации получится только с убытком.

Но у фондов денежного рынка проходят операции обратного РЕПО, т.е. когда они покупают ОФЗ, но с гарантией, что у них их выкупят обратно по определённой цене (подробно РЕПО разбирали во второй части), через определённый срок, что нивелирует риски, при этом позволяя быстро увеличивать доходность при росте ставок

Так из недавнего ЦБ повышал ставку:

— 21 июля 2023 - с 7,5% до 8,5%

— 15 августа 2023 - с 8,5 до 12%

Из ближайшего ожидается повышение ставки 15 Сентября, оценки разнятся, от +0,5% до +3%. При такой неопределённости размещать деньги на короткое время интересней в фондах, чем в облигациях.

Когда ситуация будет обратная: ЦБ перейдёт к циклу снижения ставок. То и покупать станет выгодней облигации с постоянным купоном, так вы «зафиксируете» высокую ставку. А вот фонды денежного рынка «отыграют» снижение ставки быстро, следовательно доходность упадёт.

• Ключевые моменты:

— Ориентиром по доходности выступает ставка RUSFAR. Смотреть её можно на сайте МосБиржи.

— Фонды денежного рынка интересней коротких облигаций для "парковки" денег если у нас цикл повышения ключевой ставки (как сейчас).

— Короткие облигации интересней фондов денежного рынка когда идёт цикл снижения ставки.

— Доходность у разных фондов будет практически одинаковая, а конечная прибыль инвестора зависит от размера комиссий фонда и брокера. О комиссиях и других расходах ещё поговорим подробно в след частях.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

10 Sep 2023 16:23

В ожидании заседания ЦБ.

Последнее время часто обсуждаем динамику индекса RGBI (Индекс гос облигаций РФ). На неделе индекс упал на 2,7%. Для тех кто привык работать только с акциями кажется, что это не много. Но это много. Очень много. Одно из самых сильных падений за последние несколько лет.

Если смотрим последние 5 лет, то сильней за неделю RGBI падал только 4 раза:

• В Марте 2020 - Ковид

• В Январе 2022 - на слухах начала СВО

• В Феврале 2022 - на начале СВО

• В Сентябре 2022 - на частичной мобилизации

Если не считать случая когда RGBI падал на слухах о начале СВО, то в остальное время после такого сильного падения он быстро восстанавливался. Т.е. тело облигаций росло в цене, а доходности падали.

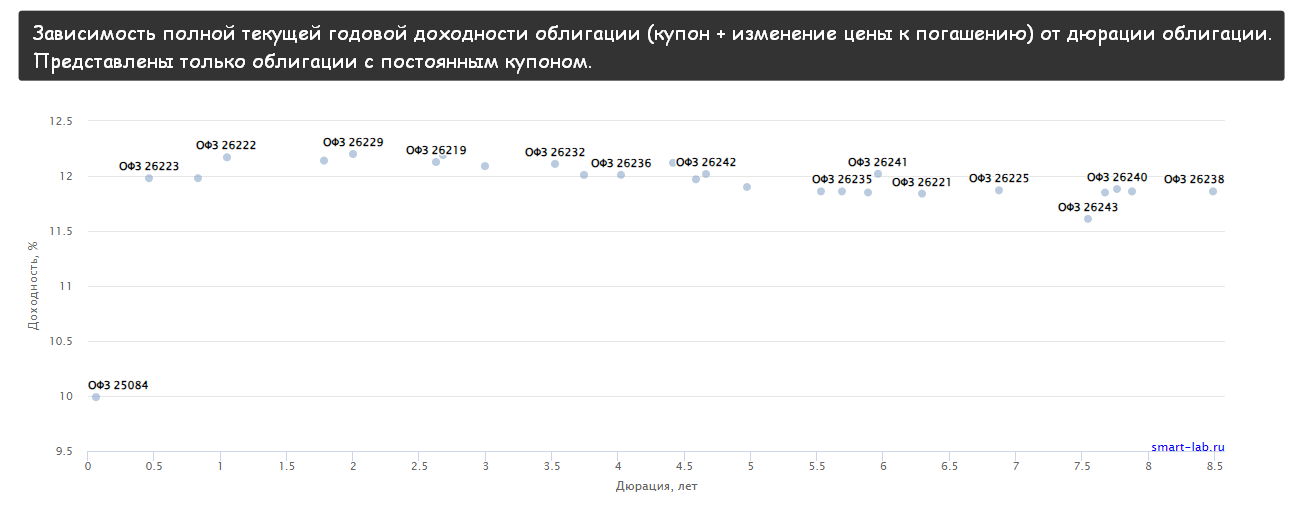

— Что это значит с практической точки зрения? Возможно, что локальное дно RGBI уже где-то рядом, а значит. Ближайшее время ОФЗ с постоянным купоном будут становиться интересными (или уже стали) и можно их уже подбирать.

Об этом нам может намекать и инвертированная кривая доходностей ОФЗ. Которая перестала быть кривой, а стала прямой (см скриншот).

Если присмотреться, то можно увидеть, что она не совсем прямая. Короткие облигации дают чуть большую доходность, чем длинные - не частое явление - инверсия кривой доходности. Мы ещё разберём инверсию подробней как-нибудь. Но пока надо просто знать, что инверсия, это опережающий индикатор рецессии в экономике.

ЦБ об этом и говорил, что пытается её охладить, так как она перегрелась. Когда экономику охладят начнут опускать ставку. Ведь нужно будет уже экономику спасать и разогревать (так цикл начнётся сначала). На понижении ставки тело облигаций начнёт расти, а доходности падать.

По срокам это всё месяцы, в этом году понижения ставки ждать не стоит. Плюс это теория. Надо оставлять варианты, что мы не знаем что будет, а только предполагаем. И при всех потенциальных "но" и "если", добрать немного ОФЗ не выглядит плохой идеей

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

07 Sep 2023 18:50

МосБиржа $MOEX остаётся интересной (всё ещё)

Про МосБиржу пишу регулярно (в Марте, Апреле, Мае и т.д.). Я не сторонник оценивать краткосрочное движение цены, но после последнего Августовского поста акции сделали ещё +25%. Можно сделать небольшой апдейт. МосБиржа всё ещё остаётся интересной.

По свежей аналитике ЦБ вложения частных инвесторов в российские акции и ОФЗ в Августе достигли максимумов с начала 2022. Т.е. комиссионные доходы биржи растут на фоне роста доходов во всех сегментах.

• Рынок акций

Объёмы на рынке акций растут. Сегодня мы видим небольшую коррекцию по рынку. Как вырастут объёмы, если индекс упадёт на 5-10%? Одни опять поддадутся панике и будут продавать, другие будут с жадностью покупать подешевевшие компании. Не важно кто из них будет прав. МосБиржа возьмёт комиссию с каждого

• Валютный рынок

Месячный объем валютных торгов на бирже в Августе вырос до максимального значения с Февраля 2022. Кто помнит, что было в Феврале прошлого года? Сейчас структура поменялась, теперь не только доллар $USDRUB, но и юани $CNYRUB, но суть не в конкретной валюте, а в объёмах торгов, если мы говорим про доходы МосБиржи

• Рынок облигаций

В третьем квартале ставка ЦБ очень динамичная. А индекс RGBI всё ещё в поисках дня. Это плюс к росту объёмов торгов ОФЗ.

Согласно данным ЦБ, Объем рынка корпоративных облигаций (по непогашенному номиналу) продолжил расти, достигнув по итогам месяца значения в 21,8 трлн руб. (+1,4% к Июлю)

Можно ещё было бы упомянуть Денежный рынок и Срочный рынок, но я уверен, общая динамика уже понятна.

Плюс не забываем, что на фоне роста ключевой ставки ЦБ РФ компания сможет заработать больше процентных доходов. Но это вовсе не означает, что акции не могут упасть на общей коррекции рынка. Но определённо с хорошими доходами расти ей будет проще.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Sep 2023 18:51

Интер РАО $IRAO - фокус не в дивидендах.

Вчера писал: «Сейчас на рынке всё ещё хватает интересных идей». Сегодня про одну из них.

Многие вспоминают компанию только когда начинается "интрига" какие она заплатит дивиденды по итогам года. Многие ждут 50% и приводят разные аргументы, а компания каждый раз решает заплатить только 25% и тогда одни смеются "ха-ха, я так и знал", другие говорят "ну и что, перспективы нормальные, буду держать".

Изменение дивидендной политики действительно сильно изменит отношение к акциям и потенциал роста выглядит существенным, но и без распределения 50% компания интересная.

Является крупнейшим игроком на розничном рынке электроэнергии в РФ. Высокая диверсификация бизнеса за счёт присутствия во всех элементах цепочки генерации электроэнергии, тепла и энергосбыта.

С учётом повышения ставки ЦБ, имеет смысл обращать внимание на "крепкие" в финансовом плане компании. У Интер РАО минимальные финансовые риски отношение скорректированного на денежные средства долга к прибыли является отрицательным. так как есть огромная подушка денежных средств, превышающих долг на балансе. Такой мини Сургутнефтегаз и подушка в рублях.

За I полугодие 2023 отчёт вышел достойный, выручка незначительно выросла, чистая прибыль сократилась, но ничего трагичного.

- Выручка: +4,5% г/г (657,4 млрд руб.)

- Чистая прибыль: -12% г/г (67,8 млрд руб.)

- Накоплена денежная позиция на балансе на 30 Июня: 452 млрд руб.

В текущих условиях компания интересная. Стабильный бизнес, хорошее финансовое положение. На 50% распределение на дивиденды я бы не рассчитывал. Так как стратегия компании подразумевает наращивания вложений в масштабирование бизнеса. Большая часть средств может пойти на сделки по покупке энергоактивов, в том числе ВИЭ-генерации, а также на строительство новых и модернизацию старых ТЭС.

Несмотря на то, что я люблю дивиденды, считаю в данный момент это лучший вариант вложения средств, чем распределять их среди акционеров. С увеличением бизнеса будет расти выручка и как следствие чистая прибыль.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Sep 2023 08:45

❗️ Банк России временно ускорит проведение ранее анонсированных операций по зеркалированию сделок, связанных с инвестированием средств Фонда национального благосостояния в первом полугодии 2023 года

С 14 по 22 сентября 2023 года Банк России осуществит на валютном рынке равномерную продажу иностранной валюты общим объемом 150 млрд рублей. Таким образом, ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей вместо 2,3 млрд рублей. Корректировка дневного объема операций в указанный период связана с предстоящим 16 сентября 2023 года погашением валютного выпуска еврооблигаций Российской Федерации.

Оставшийся объем иностранной валюты, подлежащий продаже в рамках операций зеркалирования сделок, связанных с инвестированием средств ФНБ в первом полугодии 2023 года, будет равномерно осуществлен в период с 25 сентября 2023 года по 31 января 2024 года.

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}