Ричард Хэппи

07 Oct 2023 14:44

Полезная реклама на которой можно заработать.

Максимальная надёжность.

«Финуслуги» — это маркетплейс финансовых продуктов который запустила Мосбиржа по инициативе Банка России

Максимальный доход по вкладу.

Выплачивают повышенный бонус клиентам, открывшим вклад в первый раз. Получается доходность существенно выше стандартных вкладов и коротких облигаций

Как работает акция*:

1. Переходите по ссылке на Финуслуги

2. Выбираете подходящий банк и вклад

3. При открытии вклада вводите промокод: BONUS55

4. Профит. Вы получаете доходность значительно выше стандартных вкладов и коротких облигаций.

Ставка по вкладам на маркетплейсе МосБиржи выше, чем в офисе Банков. Не упустите возможность получить высокую прибыль от своих инвестиций с помощью «Финуслуг»!

Переходите и выбирайте подходящий для вас вклад прямо сейчас: Finuslugi.ru

Не забудьте промокод: BONUS55

*Период действия акции ограничен

#Реклама

ПАО «Московская Биржа»

ИНН 770207784

Читать полностью…

Ричард Хэппи

06 Oct 2023 12:53

#пятничный_мем заканчивает большую тему про фонды денежного рынка.

Надеюсь теперь стало чуть понятней, как припарковать кэш правильно и не уйти в минус на инструменте который почти всегда растёт

Часть 1. Знакомимся с фондами денежного рынка

Часть 2. Как работают фонды денежного рынка

Часть 3. Где искать справедливость и когда покупка облигаций лучше покупки фондов денежного рынка?

Часть 4. В теории фонд должен только расти, но почему на графиках бывает падение?

Часть 5. На чём и когда вы теряете деньги 3+1 причина.

Всех с пятницей и наступающими выходными.

Отлично отдохнуть 🥳

Эта неделя была отличной, ставь любую реакцию под постом и следующая будет ещё лучше 💯

Читать полностью…

Ричард Хэппи

05 Oct 2023 19:33

Пара слов про ФосАгро $PHOR

Инвестиции и неутверждённые дивиденды

Детали с собрания акционеров:

• Десятилетний цикл инвестиционной деятельности дал рост выпуска основной продукции на 80%

• Планы компании сохранить стратегию развития и направить ближайшие 5 лет на инвестиции более 250 млрд руб

• В этом году на инвестиции запланирована рекордная сумма в 67 млрд руб

• Дивиденды за первое полугодие не утвердили. Но вопрос по распределению прибыли может быть [прим автора: а может и не быть] рассмотрен на ближайших заседаниях

• ФосАгро сейчас в условиях прохождения во втором квартале нижней точки развития ценового цикла на мировом рынке минеральных удобрений

• ФосАгро сохраняет стратегическую и операционную гибкость

Теперь простыми словами, что всё это значит.

Основной бизнес компании продолжает расти. При этом обратите внимание на оценку компании, что низшая точка цен ценового цикла на удобрения – пройдена во втором квартале. Т.е. компания ожидает роста.

Рекордная сумма на развитие в этом году, как инструмент увеличить расходы, при этом увеличив производство. С одной стороны, это в интересах инвесторов, так как это расширении бизнеса. С другой стороны возможные траты на новые "добровольные взносы" будут меньше.

Да, промежуточных дивидендов не будет. Но компания остаётся прибыльной при том, что находится в нижней части цикла и будучи обложенной пошлинами и взносами. И оставляет дверь открытой для распределения этой прибыли позже.

Для тревожных надо иметь ввиду, что возможность падать ещё есть куда. Сам я продолжу по чуть-чуть добавлять в портфель.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Oct 2023 19:45

Что мешает получать дивидендный доход. Часть 1

Не надо быть экспертом с многолетним стажем чтобы заметить, что на ранке РФ любят дивидендные истории, возможно, даже слишком сильно. Я сам их люблю, возможно, даже слишком сильно )

В небольшой серии постов постараюсь дать несколько примеров, когда выбор дивидендных историй несколько сложнее, чем просто смотреть на размер дивидендов или на то, как долго компания их платит и просто покупать такие компании.

Пройдёмся по основным рискам. Но сразу небольшой спойлер: основные риски не в компаниях, основные риски в инвесторе.

Начнём с самого простого и понятного, с Терпения.

Смотря на игры во втором и третьем эшелоне, на то как растут обороты торгов у Москвоской Биржи $MOEX, на популярность срочного рынка у физиков или на самые популярные активы у СПБ биржи $SPBE и т.д. и т.п. кажется, что краткосрочные истории вытесняют долгосрочные.

Казино и Лудоманы нашли друг-друга. Перевернув с ног на голову идею "Акция как часть бизнеса". Терпения больше нет, мало кто готов ждать роста бизнеса и как следствие роста своей доли бизнеса и участвовать в распределении прибыли через дивиденды.

Вчера купили компания с расчётом на долгосрок, но вот сегодня уже новые пошлины, отмены демпферов, дешевеющая нефть или растущие ставки. Цена на акции упала, вы смотрите и думаете: Может быстро продам? А то ещё сильней упадёт, а потом возьму дешевле.

А через несколько дней отчёт сильней ожиданий, крупная прибыль, хорошие прогнозные дивиденды, слабеющий рубль, послабления в налогах или что-то ещё. Смотрите, а цена уже ушла много выше. Покупаю! Ничего, что дороже, но вот теперь точно на долгосрок. Но потом всё повторяется.

Самая большая див доходность — это див доходность в долгосрочной перспективе. Когда вы купили компания и через несколько лет бизнес вырос в несколько раз. Каждый год он платил дивиденды по рынку, но стоимость акций росла и ваши див выплаты росли. Так не бывает? Новатэк $NVTK или Позитив $POSI в моём портфеле, первое что приходит в голову. Каждый раз дивиденды небольшие, но размер выплат растёт и скорость роста приятная

Часто кажется хорошей идеей проинвестировать в "рекордные" дивиденды. Хотя возможно стоит это воспринимать как синоним отсутствия терпения? Заработать здесь и сейчас, нет времени ждать

Рекордные дивиденды Газпрома $GAZP в прошлом году? Многие кто сел на этот поезд не успели с него сойти. Да, рекордные дивиденды пришли, но что дальше? На сколько лет надо делить рекордную доходность 2022?

Хотите историю посвежей? )

Как относитесь к префам Сургутнефтегаза $SNGSP сейчас? Дивиденды же обещают рекордные.

Да я помню, что писал, что буду их покупать. Но это было на негативе и распродаже в Мае, и я покупал. И несколько раз позже рекомендовал покупать на просадке, но покупая сейчас около исторического максимума под рекордные дивиденды это запрыгивать в уходящий поезд, надо быть готовым и к рекордному дивгэпу.

Будут ли и в конце след года вырисовываться такие же большие дивиденды из-за резкого роста курса рубля $USDRUB большой вопрос. Возможно лучше сойти пораньше. Так как успевшая история с Сругутом, это история про ваше терпение быть в акциях несколько лет без переживая из-за нарисованного минуса который случился из-за того, что хотелось дивидендов много и сразу.

Вопрос для самостоятельного изучения: Как долго МТС $MTSS сможет платить дивиденды в долг и через сколько лет у кредиторов МТСа закончится терпение и они попросят уменьшить див выплаты?

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Oct 2023 21:32

Новость про Роснано хорошо ложится на предыдущий пост. Посмотрим, как на неё отреагируют доходности по корпоративным историям.

Хоть история с банкротством Роснано и длится уже несколько лет, но возможно участники рынка наконец задумаются "А почему у корпоративных облигаций такая маленькая премия за риск к ОФЗ?"

Читать полностью…

Ричард Хэппи

03 Oct 2023 16:00

Мини история для БКСа из серии «Личный Опыт»

Моя первая акция )

Кому интересно почитать тут: https://s.bcs.ru/XrpV6

Мой профиль в БКС тут: https://s.bcs.ru/bU31

Читать полностью…

Ричард Хэппи

02 Oct 2023 19:46

10 Компаний РФ которые платят Дивиденды более 15 лет подряд

Дивидендные акции крупных компаний — активы с минимальным риском (всё относительно конечно), особенно если эти компании платят дивиденды стабильно каждый год и много лет подряд.

На рынке РФ есть 10 компаний которые платят дивиденды без пропусков каждый год уже более 15 лет (в порядке убывания лет):

• Лукойл $LKOH

• Сургунефтегаз ап $SNGSP

• Транснефть $TRNFP

• Ростелеком $RTKM

• Новатэк $NVTK

• Татнефть $TATNP

• МТС $MTSS

• Газпром Нефть $SIBN

• Таттелеком $TTLK

• Роснефть $ROSN

Единственно, долго и стабильно, это не всегда много. Каждую историю надо смотреть отдельно.

К примеру Сургунефтегаз ап эта история в которую надо входить с прицелом от нескольких лет (если мы про дивиденды), потому что символические выплаты легко чередуются с щедрыми выплатами. И желающих выйти из актива после очередных "рекордных" дивидендов всегда огромное количество

Или к примеру "небольшие" дивиденды Новатэка которые выросли с 14 руб за 2017, до 105 рублей за 2022. т.е. рост в 7,5 раз за 5 лет. Каждый раз они были "небольшие", но это было за счёт роста самих акций

Так что данный список, хоть и интересен, но служит больше как отправная точка )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Oct 2023 14:19

🛢 О средней цене на нефть марки Urals

Средняя цена на нефть марки Urals в январе-сентябре 2023 года сложилась в размере $59,54 за баррель, в январе-сентябре 2022 года – $80,58 за баррель.

Средняя цена на нефть марки Urals в сентябре 2023 года сложилась в размере $83,08 за баррель, что в 1,217 раз выше, чем в сентябре 2022 года ($68,25 за баррель).

Цена нефти North Sea Dated в сентябре 2023 года составила $93,98.

#МинфинСообщает #нефть

Читать полностью…

Ричард Хэппи

01 Oct 2023 15:51

Действия по стратегии Автоследования Рынок_РФ за месяц

Сентябрь выдался непростым для рынка РФ. По Индексу МосБиржи был и рост выше максимумов Августа, было и падения ниже минимумов Августа. В итоге Индекс после 8 месяцев роста показал за Сентябрь первый месяц в минус -2,5%. Не трагично, но звоночек для тревожных )

В свою очередь стратегия показала рост в +1,5%. Мелочь, но приятно.

Действий по стратегии было немного. В первой половине месяца продолжал консолидировать активы уменьшая количество эмитентов. Продал ФосАгро $PHOR, на эти деньги взял Татнефть $TATN / Газпром Нефть $SIBN / Интер РАО $IRAO, на остатки фонд "Ликвидность" $LQDT, это всё докупки.

Так как ОФЗ после двухнедельной паузы вновь ищут своё дно, а значит с одной стороны рынку будет сложнее расти, с другой стороны фонд "Ликвидность" будет давать бОльшую доходность. К подобному сценарию были готовы.

Если осторожность моя не оправдается, то не страшно, ведь 84,5% в Акциях, рост рынка не пропустим.

А если оправдается, то тоже не страшно. В портфеле стратегии 10 крепких имён с крепким финансовым положением, они способными пережить и более жёсткие условия. А бонусом мы получим дивиденды. 11-я история это фонд денежного рынка на 12,5% от портфеля который только выигрывает от всего происходящего. Остатки в пару процентов это кэш

Стратегия Рынок_РФ – это и стремление к качеству выбора активов. А не желание прокатиться на ракетах во втором или третьем эшелоне. Умеренная осторожность на рынке, особенно фондовом, никогда не бывает лишней, а учитывая всё происходящие осторожность нам не помешает.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

29 Sep 2023 13:14

С Пятницей и выходными коллеги инвесторы 🕺💃🏼

Первую половину недели рынок пытался уйти дальше в коррекцию, вторую половину недели пытается расти. Похоже дрова пока пусть полежат (If You Know What I Mean), в октябре увидим

#пятничный_мем про инвесторов которые всегда готовы к распродажам и успели закупиться на дне 😎

Эта неделя была отличной, ставь любую реакцию, чтобы следующая была ещё лучше.

Напомню, что монстр пришелец 👾 дает +0,01% к доходности. Проверено. Работает!

Читать полностью…

Ричард Хэппи

28 Sep 2023 09:58

🔥 Московская биржа $MOEX утвердила стратегию развития до 2028 года и обновила дивидендную политику

Новая дивидендная политика без сюрпризов. Предполагает минимальный уровень дивидендных выплат в размере 50% от чистой прибыли по МСФО.

Выплаты раз в год.

Интересная формулировка по критерию успешности реализации стратегии:

«Существенное увеличение рыночной капитализации Группы, которое будет поддержано устойчивым ростом фундаментальных финансовых показателей»

Т.е. стратегия это рост капитализации (читаем как рост стоимости акций) и стабильные дивиденды. Лучшее комбо для долгосрочного инвестора.

Рад что не зря писал про «Интересность МосБиржи» с момента распродажи в начале года.

Утро действительно доброе 😄

Посмотреть стратегию развития в pdf

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Sep 2023 19:23

Инверсия кривой доходности

Кривая показывает, как меняется доходность ОФЗ от срока погашения

Обычный вид Кривой доходности - это рост слева на право (рис 1). Т.е. чем больше времени до погашения ОФЗ, тем доходность выше. Так как премия за риск выше. Ведь чем больше времени пройдёт, тем больше чёрных лебедей успеет прилететь. Инвесторы требуют премию

Сейчас у нас инвертированная кривая доходности (рис 2). Т.е. падение доходности слева на право. Короткие облигации принесут бОльшую доходность, чем длинные

— Что значит инверсия?

Инверсия означает, что рынок считает, что плохо сейчас, но потом обязательно будет лучше.

Т.е. рынок оценивает краткосрочные риски более серьёзными, чем среднесрочные и долгосрочные риски. Т.е. сейчас инфляция высокая, а потом станет ниже. Или сейчас ставка высокая, а потом станет ниже. И т.д

— Возможность ли это для инвестора?

Зависит от того считаете ли вы, что регулятор близок к завершению цикла повышения ставок или нет

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Sep 2023 08:46

Цены на золото в Китае на рекордном уровне.

Интересная статья на Bloomberg о том, что золото в Китае сейчас продаётся с хорошей премией к цене в Лондоне (основной центр торговли золота в мире) и Нью-Йорке

По расчётам аналитиков Bloomberg премия примерно в 6%, что даёт цену чуть выше $2000. При международной спотовой цене около $1900 за унцию

Рост связан с повышеным спросом как от инвесторов, так и от ЦБ Китая. Последний увеличивает закупки в течение 10 месяцев подряд (диверсифицируют свои резервы по понятным причинам)

Летом подробно разбирали кому нужно золото РФ и Шанхайская золотая биржа (SGE) являющаяся третьим центром торговли в мире для РФ является ключевым

Рост цены - это позитив для наших золотодобытчиков вроде Полюса $PLZL и Селигдар $SELG

Есть над чем подумать.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Sep 2023 20:44

Дрова для костра

Эйфория сменяется беспокойством. Локальный максимум был поставлен в начале Сентября. С тех пор индекс МосБиржи упал на 7%.

Эту неделю рынок начал небольшим снижением. Пока это ещё коррекция. Но иногда коррекция может перерасти в массовую распродажу. Это может касаться отдельных секторов, а может охватывающая весь рынок, так сказать "Рынок в огне" или "Паник Сейл"

Нет однозначного определения, когда ещё коррекция, а когда уже распродажа. Обычно всё идёт следующим образом:

— Вначале, как только закончилась одна массовая распродажа, избегающие риска участники рынка начинают покупать самые "крепкие" с финансовой точки зрения активы. Цены перестают падать, мы нашли дно.

— Весь возможный негатив уже отыграл своё, сектор/или весь рынок робко начинает расти. Ещё слышно от большинства, что это "отскок дохлой кошки" и дальше снова вниз, но рост набирает обороты

– Щедрые дивиденды для тех кто купил на дне дивидендные истории с крепким балансом придают силы покупателям, рынок растёт уверенней. Плюс начинают расти не только лучшие активы, но и средние. Рисков всё ещё немного. Активы "дешёвые". Кто-то заходит с плечами, рисков ведь нет

— Другие участники рынка видя эти доходы тоже подключаются, приходят к убеждению, что покупки безопасны. Больше участников, больше денег, больше плечей на рынке. Растёт всё

— Самые интересные истории уже хорошо выросли, средние тоже. Начинают разгонять то что осталось "выросло всё и это должно". Количество плечей тоже растёт

Т.е. часть участников рынка включаются в гонку, кто быстрей успеет купить пока не подорожало ещё сильней и продать следующему дурачку. Те кто залетает с плечами на хаях и есть эти самые дрова для костра.

— В какой-то момент желающих зафиксировать прибыль и выйти в кэш становится больше, чем желающих прикупить активы по высокой оценке, тогда рынок уходит в боковик или начинает небольшое снижение

Это ещё пока НЕ "Рынок в огне", всего лишь коррекция. Те кто купил на хаях смотрят на минус и грустят, но держат активы. Те кто с плечами сидит, видит минус побольше, но тоже в голове что-то вроде "сейчас развернётся"

И часто рынок разворачивается. Небольших коррекций на рынке много. К примеру за прошлую неделю падение составило всего 3,3%. За последний год было 10 более крупных однонедельных падений. Так что всё не так уж и плохо. Но так бывает не всегда, иногда к дровам подносят спичку. И тогда всё вспыхивает, небольшая коррекция перерастает в распродажу

Горящей спичкой может быть всё что угодно: ЦБ может поднять ставку сильней чем мы думали, какие-нибудь неожиданные новости о ходе СВО, неожиданный разворот нашего партнёра по геополитике, дефолт по облигациям крупного эмитента и так далее и тому подобное. Мы можем придумывать много чего, но реальность умеет удивить и будет то, что мы даже не могли предположить, но спичка вспыхнет и вот "Рынок в огне"

Кто-то начнёт закрывать плечи, кому-то это сделает брокер. Кто-то пытается "сохранить" хоть что-то и выйти, пусть и в минус. Общий негатив на рынке и т.д.

Падает в цене всё в обратном порядке тому как росло. Сначала непонятные на чём выросшие истории, потом просто хорошие компании, последними падают отличные бизнесы.

Хорошо, что всё циклично, после этого можно хорошо закупиться, в принципе можно и в процессе покупать крепкий бизнес. Главное без плечей, чтобы не обжечься

Такое чувство, что дрова для костра определённо уже готовы. За 8 месяцев непрерывного роста и +50% по индексу МосБиржи.

Сентябрь похоже будет месяцем когда месячный рост прервётся. Вопрос только в том, что будет той спичкой от которой всё вспыхнет, да и будет ли она? Может снова в рост? А дрова для костра пусть пока лежат, ещё пригодятся

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Sep 2023 08:34

С Понедельником коллеги инвесторы. Неделя обещает быть интересной.

Для меня самое ожидаемое событие это представление МосБиржей $MOEX новой долгосрочной стратегии в четверг. Кроме стратегии узнаем и про дивидендную политику 😏

Покупал активно весь последний год. О причинах писал на канале подробно. Довёл до максимального уровня в портфеле в 5%(почти). Посмотрим на днях. Не ошибся ли 😅

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

07 Oct 2023 11:47

Все с ума посходили с этой с этой Астрой и её IPO. Из каждого утюга пишут/говорят.

Так как я работаю в сфере ИТ, то дам своё "экспертное" мнение )

- Астра норм.

- Это рынок B2B и B2G

- Госы вынуждены покупать.

- Всякие важные компании (КИИ по 187-ФЗ) вынуждены покупать.

- С конкуренцией Микрософта не справились бы, но её и нет. Раньше у Винды был 6-й уровень доверия по ФСТЭК, но его отозвали и Госы теперь не смогут закупить.

- Захватят рынок - поднимут цены. Монополия разворачивается в действие

- Сейчас разгонят цену на IPO и сделают позже допку (моё предположение, я бы сделал), привлекут много денег, тем самым упрочат свою позицию

- Покупать можно и на IPO (норм оценка по конкурентам) и на допке когда (если) она будет и цены на этом просядут

- Ближайшие пару лет только в плюс (166 указ в помощь)

- Аллокация на IPO Будет скорей всего маленькая.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Oct 2023 11:27

Самые популярные акции и фонды. Статистика от МосБиржи $MOEX за Сентябрь.

Самая популярная компания в портфеле Сбер $SBER, абсолютно обоснованно. Перспективы хорошие. И дивиденды, и рост.

Лукойл $LKOH и Сургутнефтегаз ап $SNGSP уверенно в ТОП 5 на ожидании хороших дивидендов.

Видя в Сургуте такой большой объём (и если вы в нём) посмотрите на дивидендный Гэп в предыдущие годы. Или Гэп на возможном негативе из-за минимальных дивидендов. Кажется, что сейчас об этом подзабыли.

Ещё интересно, что на фонды денежного рынка приходится больше трети всех денег направленных во все фонды.

А на один только фонд ВИМ «Ликвидность» $LQDT больше четверти.

Не зря этот инструмент подробно разбирали )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Oct 2023 13:08

Как продолжение вчерашнего поста порекомендую книжку: «Сила воли. Как развить и укрепить»

терпение, это одно из проявлений силы воли, а силу воли [внезапно] можно натренировать.

Это простая и понятная книга из тех которые надо регулярно перечитывать/переслушивать

Книга мастхэв, не только инвестору, а вообще всем. Я её и печатную покупал, и позже аудиоверсию.

При этом аудио не просто полезно, но и приятно слушать )

Любителям халявы, тоже проблем нет найти. Но лучше купите, автор заслужил )

Читать полностью…

Ричард Хэппи

03 Oct 2023 21:32

«Роснано» признала, что не может исполнить обязательства по долгам исключительно за счет собственных средств. Компания видит риск банкротства.

«Учитывая размер кредиторской задолженности в виде кредитов и облигационных займов, подлежащих погашению до конца 2023 года, исполнение АО «РОСНАНО» долговых обязательств в полном объеме исключительно за счет собственных средств объективно невозможно», — говорится в отчетности компании.

Если акционеры «Роснано» не примут решения для нормализации финансовой отчетности и предоставления ликвидности для исполнения обязательств перед кредиторами, в том числе в условиях бюджетных и иных нормативных ограничений, «высока вероятность возникновения признаков банкротства», говорится в документе.

Читать полностью…

Ричард Хэппи

03 Oct 2023 19:53

Почему надо внимательно смотреть за RGBI и долго ли ему ещё падать?

RGBI – Russian Government Bond Index. Индекс гособлигаций на Московской бирже.

RGBI позволяет следить за тем как меняются рыночные цены на наиболее ликвидные ОФЗ с фиксированным купоном. Так индекс растёт, если инвесторы активно покупают ОФЗ и падает если продают.

Сейчас индекс RGBI в затяжном падении, делает небольшие остановки и попытки к росту в моменты повышения ставки. Что это значит для инвестора?

Падение индекса вызывает целую цепочку событий и даёт огромное количество информации для размышлений.

— К примеру падение индекса означает, что растёт стоимость заимствования у государства. Но бесконечно это продолжаться не может, по недавнему решению Минфина отказаться размещать ОФЗ на ₽1 трлн. Можно предположить, что объём заимствований будут сокращать и дальше, если рост ставки продолжится. Что в свою очередь должно остановить падение (но это не точно)

Как сказал глава Минфина, у банков нет желания «давать деньги по нормальным ставкам». Т.е. с дальнейшим ростом доходности Минфин скорей всего продолжит уменьшать объём заимствований. Слабый рубль $USDRUB и дорогая нефть Минфину в помощь

— Ещё рост стоимости заимствований для государства = рост стоимости заимствований для компаний.

Сам по себе рост процентов по долгу это уже проблема для низкомаржинального бизнеса (вся прибыль будет уходить на выплаты процентов). Но особенно внимательно надо следить за эмитентами ВДО у которых ближайшие полгода должны быть крупные погашения. Смогут ли они перекредитоваться? Смогут ли они расплатиться с инвесторами?

Рынок облигаций пока ещё не тряхнуло крупными дефолтами. А в случае с МВидео $MVID рынок отделался лёгким испугом. Можно сделать предположение, что самое "интересное" ещё впереди. Историй с 20%+ купоном на рынке будет становиться больше.

— Если брать совсем практичные вещи, то RGBI показывает, что будет с ипотекой. Уверенное и долгое падение означает, что ипотека подорожает.

И дело не только в обычной, а в том числе и в различных льготных ипотеках.

Если раньше против льготной ипотеки выступал только ЦБ, то при росте расходов подключился и Минфин. Почему подключился Минфин? Вспоминаем, что Минфин отвечает за бюджет. По льготной ипотеке разницу между обычной ставкой и льготной оплачивает государство. Ставка выросла сильно, расходы бюджета стали больше - Минфин недоволен.

Хоронить раньше времени девелоперов вроде Самолёта $SMLT или ПИК $PIKK ожидая закрытия всех программ не стоит. Уменьшать объёмы будут по чуть-чуть и аккуратно. Это уже делают, повышая минимальный первый взнос по льготным ипотекам. А первыми с рынка начнут уходить застройщики поменьше.

—Это только часть информации которую даёт взгляд на RGBI, сегодня он показал небольшой плюс, хотя обычно это бывало только перед заседанием ЦБ. Но до него 3 недели (27 октября 2023 года). Всё ещё думаю, что локальное дно по RGBI где-то рядом. Минфин начал практические действия. Доходности уже более чем интересные. ОФЗ планирую и дальше добирать по чуть-чуть увеличивая дюрацию

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Oct 2023 11:50

Был на рабочей конференции, оказалось в гостинице этажом ниже проходила конференция у Позитивов $POSI

Хотел зайти послушать - не пустили, только по записи и зал битком. Но как инвестору с IPO подарили антистресс )

Очень практичный мерч для динамичного рынка РФ 😄

Читать полностью…

Ричард Хэппи

02 Oct 2023 14:22

⬆️ Выше $83 Карл!

Умножаем на курс рубля в 100₽. Если такими темпами пойдет дальше, то бюджет 2024 года закроется с профицитом.

Читать полностью…

Ричард Хэппи

02 Oct 2023 06:59

Про ФосАгро $PHOR (ещё раз)

Мухи отдельно, котлеты отдельно

1) Заменил только в Стратегии автоследования Рынок_РФ. Это активная стратегия, где проходит несколько сделок в месяц.

2) В публичном долгосрочном портфеле компания как была так и осталась. При этом компания не только там осталась, там продолжаются докупки. Крайняя 26 Сентября.

3) Почему так? Об этом писал тут

4) Сделки проверить можете при желании, портфель не только публичный, но ещё и бесплатно публичный. Так что "you are welcome"

5) Краткосрочно компания скорее вниз, в активной стратегии не лучший вариант, долгосрочно вверх. У ФосАгро бизнес цикличный и и ближайший год можно покупать по чуть-чуть, если просадки не пугают

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

01 Oct 2023 10:01

Фонды денежного рынка.

Как припарковать кэш правильно.

Часть 5 - На чём и когда вы теряете деньги 3+1 причина. (предыдущая часть тут)

Мы уже разобрались, как работают, почему почти всегда растут и где смотреть актуальную доходность.

Фонды денежного рынка достаточно простой и удобный инструмент для временного размещения денег. Но не смотря на то, что фонд растёт практически каждый день вы всё-таки можете получить убыток. Когда? Об этом речь в этом в этой части.

Так как стратегия у фондов одна: обратное РЕПО с ЦК под ОФЗ и КСУ (разбирали во второй части), то и доходность практически идентичная, но итоговая прибыль инвестора будет меньше на размер комиссии. Но какой? Зависит от конкретного фонда и брокера. Дальше пойдёт много цифр, если это вам скучно, то переходите сразу в конец поста, там где "Подведём Итог".

Теряете вы деньги на трёх моментах:

• Комиссия Фонда

• Комиссия Брокера

• Комиссия Биржи

1️⃣Комиссия Фонда

• У ВИМ «Ликвидность» $LQDT комиссия не более 0,5% в год.

• У «Первая - Фонд Сберегательный» в юанях $SBCN и рублях $SBMM не более 0,7% и 0,55% в год соответственно

• У «Альфа-Капитал Денежный рынок» $AKMM не более 0,34% в год.

• У «Тинькофф Денежный Рынок» $TMON не более 0,59% в год.

2️⃣Комиссия Брокера

У каждого брокера свои нюансы. Поэтому просто посчитайте по тем, кем пользуетесь сами. У меня это Тинькофф и БКС, приведу пример на них

Тинькофф.

Показывает комиссию сразу биржа + брокер.

Тарифы:

• Инвестор: 0,3%

• Трейдер: 0,05%

стоит 290 руб/мес,

бесплатно, если портфель более 2 млн

• Премиум: 0,04%

стоит 1990 руб/мес

бесплатно, если портфель более 3 млн.

бесплатно на 2 месяца, если есть реферальная ссылка от тех кто уже пользуется премиумом. К примеру такая: https://www.tinkoff.ru/baf/2ugWsOGXd42 😉

БКС.

Только комиссия Брокера

Тарифы:

• Инвестор: Покупка: 0% // Продажа: 0,3%

Условие оборот до 250 т.р./мес.

• Трейдер.: 0,03%

Обслуживание 299 руб/мес:

3️⃣Комиссия МосБиржи: 0,03%

4️⃣Налоги

Бонусный и универсальный способ уменьшить свою доходность - это налоги. Но налоги отдельная и очень обширная тема. Разбор её выходит за тему обзора Фондов Денежного рынка. Но базово можете считать 13% минус от прироста стоимости.

Подведём Итог

Получается, чтобы выйти хотя бы в ноль, надо находиться в фонде несколько дней.

- Сколько конкретно?

- Зависит от актуальной доходности фондов денежного рынка (она меняется в зависимости от ставки), от вашего брокера и от тарифа на брокере

К примеру если у вас Тинькофф. Тариф Инвестор с 0,3% комиссией, то при доходности фонда в 0,03% в день получается 10 дней (и ещё держим в голове налоги)

Если тариф Премиум, с 0,04% комиссией, то всего пару дней достаточно. НО бесплатно премиум только 2 месяца, а далее либо портфель от 3 млн, либо 1990 руб месяц.

Сейчас ключевая ставка 13% и фонды достаточно быстро выходят в плюс (пару недель в худшем случае), поэтому сейчас они интересны, будут интересны и в случае дальнейшего повышения ставки.

Но когда ставка была 7,5%, срок для "выхода в ноль" был почти в 2 раза выше. Так что если вы решили припарковать кэш на совсем короткий срок (несколько недель или меньше), то возможно просто остаться в деньгах будет более правильное решение.

PS

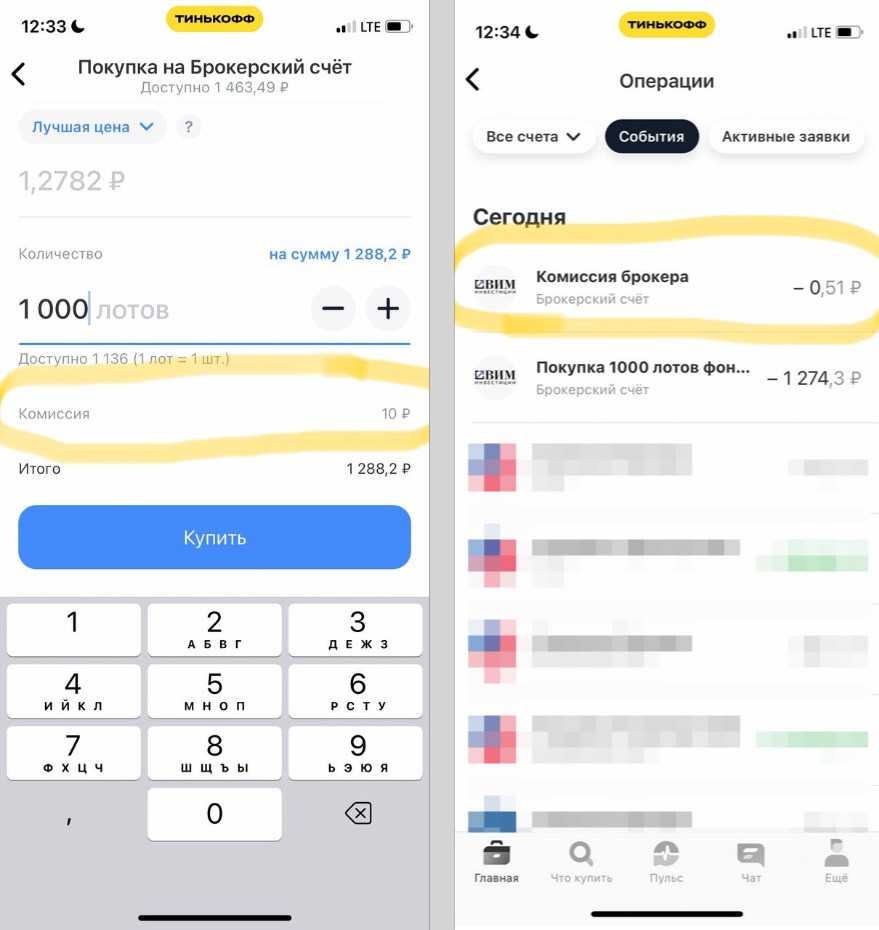

Про некорректное отображение комиссии в Тинькофф на фонд $LQDT

Минимальная комиссия в отображении не может быть меньше 1 копейки, а фонд стоит чуть больше 1 рубля. Поэтому и получается, что расчётная комиссия на много больше реальной комиссии. Как это выглядит на скриншотах показал. Так что если расчётная комиссия вас напугала, не переживайте, реальная намного меньше

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

28 Sep 2023 16:01

Ещё пара слов про МосБиржу.

Компания интересная. Но вот прямо сейчас кажется дороговатой.

Можно подождать небольшой коррекции, при желании (я подожду)

А в целом держим в голове, что хотят быстро расти.

Посмотрим как быстро смогут достичь капитализации в 700 млрд руб с текущей 412 млрд руб.

(700 млрд капитализация это чуть больше 300₽ на акцию)

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Sep 2023 20:56

А вот и ответ ЦБ на предложение главы Минэка сделать два курса и скопировать опыт Китая.

Рекомендую к просмотру.

Как собственно и ожидалось, ЦБ это так просто не пропустит.

По тону, это предложение даже серьёзно не воспринимают.

Нельзя так просто взять и что-то одно скопировать.

PS

Фискальная политика – простыми словами, это чтобы бюджет сходился (расходы сократить, а доходы увеличить)

Читать полностью…

Ричард Хэппи

27 Sep 2023 13:40

Индекс RGBI (индекс государственных облигаций РФ) после двухнедельной консолидации обновил локальный минимум.

Сейчас на уровне Февраля-Апреля прошлого года. Тогда в Феврале быстро падали, а в Апреле не менее быстро росли.

Ситуация правда была совсем другая год назад.

Падение RGBI как уверенность рынка в дальнейшего повышения ставки. До какой доходности дойдут теперь ОФЗ? 14%? Больше? Будем наблюдать.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

26 Sep 2023 18:28

О противоположном

Писать о том, что покупаю, а потом сразу, что жду падение вовсе не значит писать "о противоположном"

Согласен, что не очень логично закупаться и ожидать падения. Постараюсь объяснить

Стратегия к которой пришёл со временем, которая мне комфортна и решает мои задачи:

Регулярные покупки дивидендных компаний с хорошим финансовым положением и, желательно, сильным конкурентным преимуществом. Т.е. предельно простая и иногда скучная. Но стабильно создающая кэш-флоу

Первое: "Регулярные"

Идёт рынок вверх, вниз или вправо, я покупаю

Второе: "Что покупать?"

Банально: что считаю относительно недорогим и/или то, что даёт хорошие Дивиденды/Купоны и есть потенциал Роста Бизнеса/Доходности

"Недорого" - творческая вещь. В прошлую среду уже порассуждали о дорогом/дешёвом рынке РФ. Повторяться не будем

Так что падение рынка это просто возможность взять активы со скидкой. А рост рынка не причина переставать покупать. Кэш-флоу сам себя не создаст )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Sep 2023 13:25

«Китайская мембрана» и курс рубля $USDRUB

После заявление Решетникова, что можно в РФ сделать как в Китае где существует два курса юаня — офшорный и оншорный

Несколько человек в личку спросило (хотя это ближе было к утверждению, а не вопросу), что уверенно идём к двум курсам рубля для «своих» и всех остальных.

Хочу успокоить всех сразу:

1) Это пока только предложение

2) Это предложение Минэка (точнее главы Минэкономразвития, но это не так важно)

3) За курс отвечает ЦБ

4) Напомню, что за деньги в широком смысле в РФ отвечают: ЦБ, Минфин, Минэк. Именно в такой последовательности у них вес в этом вопросе.

Хотя ЦБ и Минфин примерно на одной ступеньке, но ЦБ все-таки выше

Мы же не просто так разбирали задачи ЦБ и Минфина. ЦБ это так просто не пропустит. А Минфину главное чтоб бюджет сходился и пока с этим проблем явных нет.

Так что если вас напугали эти сообщения про два курса, то глубоко вдохнули, 1-2-3, выдохнули. Будет задача - будем решать. Нервничать точно не стоит.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

23 Sep 2023 10:24

С меня должна быть пятая часть про фонды ликвидности, но в Санкт-Петербурге огонь погода, на пляже как летом, только людей почти нет 😄🔥🏖️

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}