Ричард Хэппи

09 Nov 2023 15:00

Тебе интересны инвестиции?

❗️Молодой автор канала ведёт дневник, в котором делится со своими читателями:

🔅Долгосрочными идеями, куда вложить деньги, чтобы они приносили доход

🔅Базой знаний, которую должен знать каждый инвестор

😸Его кот, Дивидендыч, помогает ему разбирать дивидендные компании, вот его последний обзор

📚Читай Дневник Инвестора и раскрой для себя мир инвестиций с другой стороны!

#реклама #текстприслан

Читать полностью…

Ричард Хэппи

07 Nov 2023 19:21

Облигации или дивидендные акции?

Горизонт и Асимметричные риски.

На рынке облигаций мини ралли. Несмотря на то, что последние пару месяцев я часто пишу про облигации и фонды денежного рынка сердце автора за дивидендными акциями )

Причина частого упоминания облигаций хорошая конъюнктура, и для облигаций, и для фондов денежного рынка. Поэтому с лета параллельно с акциями я регулярно покупал ВИМ Ликвидность $LQDT, а с Сентября перешёл на облигации ОФЗ 26207 $SU26207RMFS9, ОФЗ 26242 $SU26242RMFS6, ОФЗ 26241 $SU26241RMFS8 вместо фонда. (опять же параллельно с акциями)

Хорошая конъюнктура для облигаций продлится ещё какое-то время, но в целом автор обменяет эти инструменты на дивидендные истории в удобный момент. Возможно в голове возник вопрос вроде: "Но почему? Облигации сейчас дают отличную доходность которую можно зафиксировать на годы!". Ответ на этот вопрос и разберём, материала много, будет пару частей, в одну не влезает.

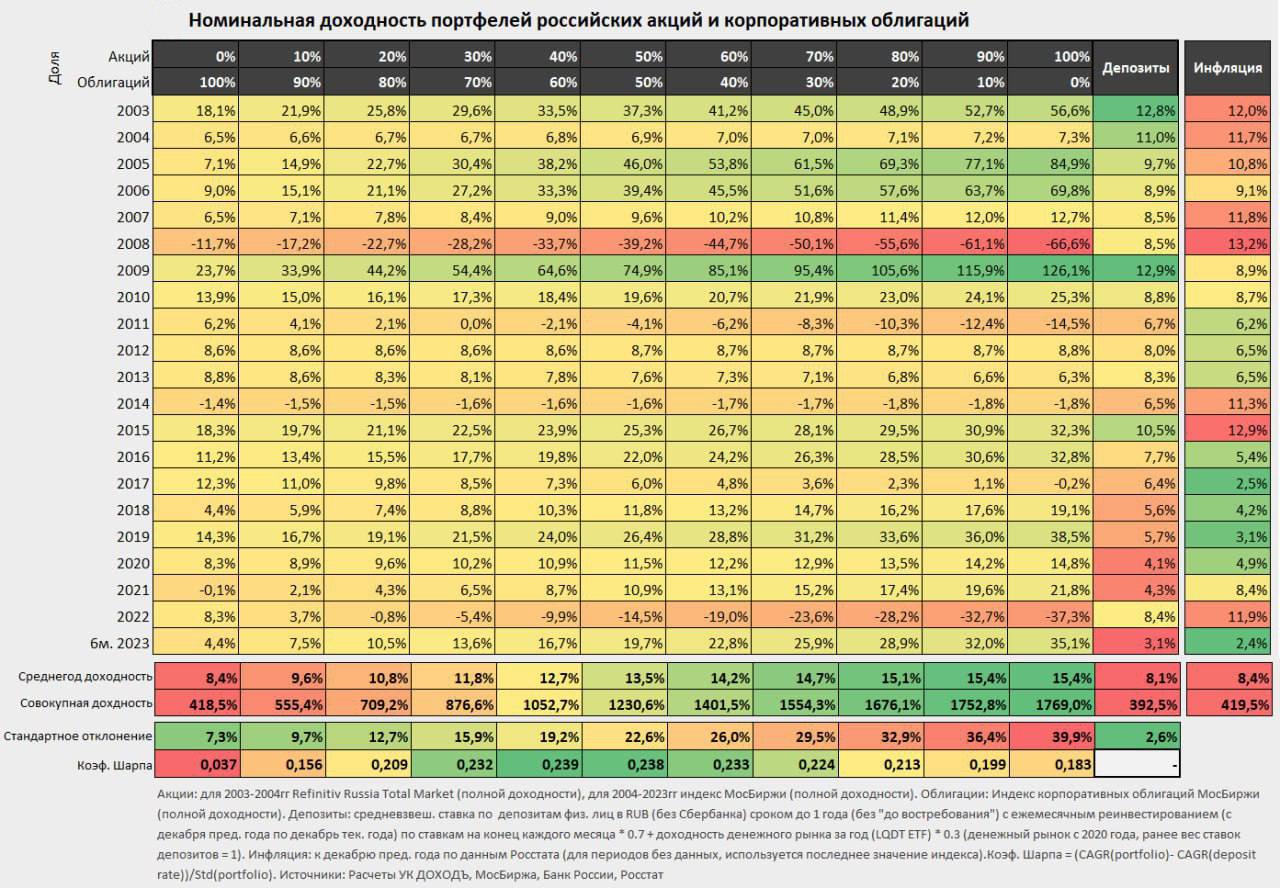

1. Что на большом горизонте?

Если мы говорим про инвестирование на горизонте нескольких лет (и нет, не "пара лет", а побольше). То портфель с большой долей облигаций будет существенно проигрывать портфелю, где доля облигаций будет стремиться к нулю.

Да, в портфеле облигаций средняя просадка будет меньше, но за это вы платите почти в два раза меньшей среднегодовой доходностью чем у акций. Таблицу для самостоятельного изучения приложил. Летом её уже разбирали.

Можно заметить, что небольшой процент облигаций в портфеле (0-10%) практически не влияет на доходность. Плюс у вас под рукой есть кэш который пригодится во время коррекции на рынке и на который начисляется неплохой процент.

Коррекция не обязательно это обвал цены. Это может быть и долгое боковое движение. К примеру Индекс МосБиржи сейчас в районе уровней августа.

2. Асимметричные риски.

Потенциальная прибыль в облигациях в случае верного расчёта сильно ограничена, а в акциях нет.

Возьмём эмитента какой-нибудь ВДО, вспомним про рейтинги облигаций и вероятность дефолта. Т.е. чем ниже рейтинг, тем выше вероятность дефолта, у средней ВДОшки уровня BB средняя вероятность дефолта на горизонте 3-х лет будет в районе 10%. Но высокий купон вас манит, вот вы потратили огромное количество времени, изучили отчётность компании, перспективы ключевых контрагентов компании, перспективы сектора и взвесили страновые риски. Поздравляю, вы сделали всё правильно и что вы получите? Правильно купоны без дефолта.

Если случится что-нибудь хорошее [внезапно] для компании. Ну не знаю, допустим компания сильно зависит от курса рубля $USDRUB и курс изменился в 10 раз в нужном направлении. Т.е. Выручка х10, а чистая прибыль х20. Что вы получите как владелец ВДО? Верно, всё те же купоны. Воодушевляет?

Т.е. Простыми словами ситуация "обычно", "хорошо", "очень хорошо" и "замечательно" будут одинаковые для инвестора ВДО. Ему главное чтоб не было "плохо" и "очень плохо"

Представьте теперь, что вы держите акции той же компании, и она платит дивиденды в 50% от чистой прибыли. Тогда у вас будет большая разница между "обычно", "хорошо", "очень хорошо" и "замечательно". Риски для "плохо" вы тоже несёте.

Если всё "очень плохо". То что акции, что облигации упадут в "ноль".

Есть редкие случаи, когда "очень плохо" акции в пике, а по облигациям что-то выплачивают. Случаи не частые. Но если вам подходит обменять эти редкие случаи на возможность получить "замечательно" в акциях, то ваш выбор, главное понимать, что на что меняешь.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Nov 2023 09:18

Покупать ли сейчас Сургутнефтегаз?

С начала года обыкновенные акции Сургутнефтегаз $SNGS прибавили +46%, а привилегированные $SNGSP +115%. Кто реальные владельцы компании - тайна за семью печатями. Не будем вдаваться в конспирологию, просто порассуждаем и предположим несколько вариантов и что покупать акции сейчас это закладывать один из них (или сразу парочку):

— Настоящим собственникам не интересно выводить деньги через дивиденды и делится с миноритариями, поэтому распечатка "кубышки" будет не через вывод дивидендов, а через покупку какой-нибудь компании. С таким астрономическим кэшем и хорошим административным ресурсом купить можно что угодно. К примеру покупка Татнефтью $TATN 100% доли в шинном заводе финской компании Nokian Tyres. Прибыль Сургута подрастёт, а часть этой прибыли уже перепадёт миноритариям через дивиденды, но попозже

— Настоящим собственникам важнее сейчас стимулировать экономику и вложить часть кубышки в инвестиционную программу. Какой-нибудь крупный мега проект, который увеличит прибыль Сургута, но опять же потом, а расходы на него сейчас. Самый близкий пример мега стройка Газпрома $GAZP, исходные данные другие, но принцип похожий.

— Настоящим собственникам очень нужны деньги из кубышки. Они готовы вывести часть, а в процессе вывода через дивиденды поделятся с миноритариями. Ослабевший почти на 30% с начала года курс рубля $USDRUB создает хорошую "бумажную" прибыль из валютной переоценки.

— Делать BuyBack в РФ для бизнеса сейчас моветон, поэтому этот вариант серьёзно не рассматриваем (но держим в голове)

Для первого варианта есть отличная возможность, можно что-нибудь прикупить с существенным дисконтом, окно возможностей открыто нараспашку.

Для второго варианта тоже много предпосылок, бизнес активно убеждают, что надо вкладывать деньги в экономику, стимулировать экономический рост, а не выплачивать щедрые дивиденды или делать BuyBack, а не то к тебе придёт Белоусов с предложением добровольного взноса.

По этой причине многие компании нарастили инвест программу. К примеру ФосАгро $PHOR решили в 2023 направить рекордную сумму на инвестиции (66 млрд руб), а ближайшие 5 лет 250 млрд руб. В Сургут Белоусов конечно же не придёт, но запрос государства в стимулирование инвестиций это актуальная задача которую надо решать.

Третий вариант тот, на который ставят большинство из тех кто покупает последний месяц, когда цены на префы в районе исторического максимума. Вариант действительно интересный, но он только один из возможных. Если реализуются первые два, то мы увидим сильную коррекцию

Так же мы увидим сильную коррекцию на дивидендном гэпе, когда (если) рекордные дивиденды выплатят. Будет ли рубль также сильно слабеть в следующем году, как слабел в этом? А какой будет курс в конце года? (для расчёта берётся курс на конец года)

Считая выше обозначенные варианты покупка Сургута сейчас на максимумах это как покупка лотерейного билета, хотя и с практически гарантированным утешительным призом в виде дивидендов в 80 копеек на акцию ). Так что говорить о покупке акций сейчас это история с прицелом от пары лет, а не "спекульнуть по-быстрому". Если готовы, то хороший вариант.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Nov 2023 16:10

Эта была отличная неделя, а впереди ещё и длинные выходные! 🥳

Ещё буквально пару лет назад если вы создаёте себе диверсифицированные пассивные источники дохода, то обязательным пунктом была диверсификация не только по разным классам активов, но и по странам. Но всё течёт, всё меняется.

#пятничный_мем про тех кто много лет создаёт себе такие источники дохода, а тут санкционный привет прилетает (это автор и про себя). Но ничего, неделя всё равно огонь.

Ничто нас в жизни не может

Вышибить из седла!—

Такая уж поговорка

была

Ставь эмоджи монстра пришельца👾, он даёт +0,01% к доходности на следующей неделе! Проверено тут много раз, работает всегда 💯

Читать полностью…

Ричард Хэппи

03 Nov 2023 10:54

RGBI полон сил.

Хороший рост уже 4 дня подряд. Вчера и сегодня рост с сильным ускорением. Растут как короткие, так и длинные ОФЗшки.

Рынок поверил, что ЦБ таки справится с инфляцией и курс рубля $USDRUB под контролем

Вчера по плану прикупил очередной выпуск, уже с погашением через 9 лет. Предыдущие выпуски тоже хорошо подросли, но пока в символическом минусе (полпроцента и менее).

Картинка по ОФЗ такая:

- покупка 12 Сентября ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

- покупка 20 Сентября ОФЗ 26242 $SU26242RMFS6 с погашением через 6 лет

- покупка 2 Ноября ОФЗ 26241 $SU26241RMFS8, с погашением через 9 лет

Ещё есть фонд Ликвидность $LQDT, как и ОФЗ это деньги в долг.

Будем смотреть на инфляцию. Если продолжит замедляться, то переложу из фонда в ОФЗ (опять чуть увеличив дюрацию). А ещё попозже продам и ОФЗ (когда ставку начнут снижать)

В целом. И ОФЗ и фонд денежного рынка - это всё деньги в долг. А акции это доля бизнеса. На большом горизонте облигации в доходности акциям проигрывают

*RGBI - Индекс Государственных Облигаций России. Он отражает цены на наиболее ликвидные ОФЗ

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Nov 2023 17:28

Коллеги. Вчерашнее закрытие стратегии на Гонконг с сегодняшними событиями ни как не связанно. Это совпадение.

Читать полностью…

Ричард Хэппи

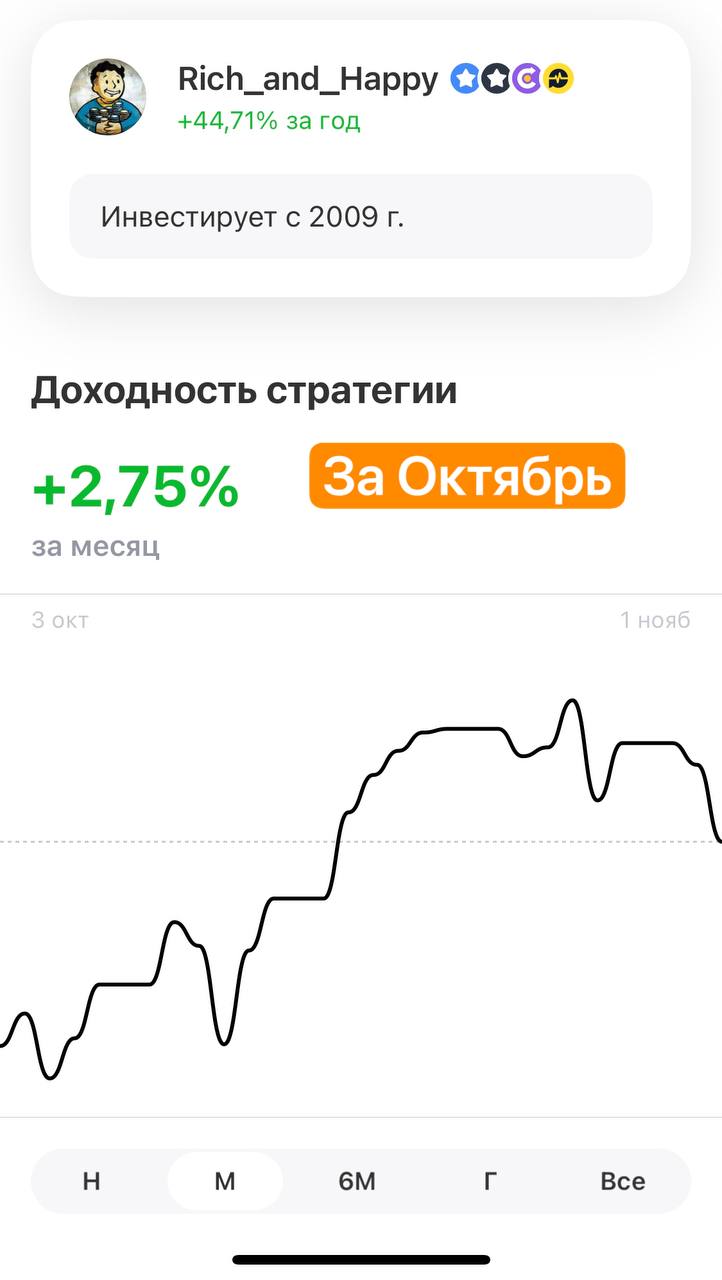

01 Nov 2023 18:30

Действия по стратегии Автоследования Рынок_РФ за Октябрь (пред месяц тут)

Ситуация на рынке достаточно интересная. С одной стороны расти рынку не даёт ключевая ставка ЦБ в 15% и укрепившийся рубль, но с другой стороны падать не даёт приближающийся дивидендный сезон и растущая инфляция.

В Октябре индекс МосБиржи бодро рос, но после повышения ключевой ставки как-то приуныл и растерял запал, но всё равно показал рост в +2,19% по итогам октября. Стратегия Рынок_РФ показала рост +2,75%, небольшой плюс над рынком благодаря размену активов и фонду, об этом подробнее ниже.

В Октябре за долгое время появилась новая дивидендная история. До этого были только докупки.

9 Октября, когда рубль штурмовал максимумы $USDRUB, были проданы ап Сургутнефтегаз $SNGSP, на деньги от продажи куплены Татнефть $TATN перед дивидендами и чуть-чуть Роснефти $ROSN (новая история в стратегии)

18 Октября, были проданы акции Совкомфлот $FLOT, а на деньги от продажи были, примерно в равном соотношении, куплены акции МосБиржи $MOEX и еще Роснефть $ROSN

24 и 25 Октября пришли дивиденды от Татнефть $TATN и Новатэк $NVTK соответственно

С повышения ставки прошло ещё мало времени и пока [моё предположение] это ещё не вполне отразилось на рынке. По этой причине на Фонд Ликвидность $LQDT приходится доля в 13%. Второй по весу актив в стратегии который стал чуть доходней благодаря повышению ставки.

Само собой лучшее для акций ещё впереди, но вот в моменте кажется, что тучи как-то сгущаются )

PS

По действиям с активами. Написанное выше относится только к стратегии Рынок_РФ, которая активная. На основном долгосрочном счёте всё достаточно скучно. Регулярные покупки и никаких продаж, те же акции ап Сургутнефтегаз лежат с 2019 и прекрасно себя чувствуют, продавать их никто не собирается

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

30 Oct 2023 18:35

Про покупки ОФЗ

В сентябре начать покупать по чуть-чуть ОФЗ, с планом каждый раз брать выпуск чуть длиннее. (писал об этом ранее)

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 с погашением через 6 лет

Тогда были вопросы почему покупаю сначала короткие. С момента покупки первые упали на 1,9%, вторые (более длинные) на 3%. Почему так? Изучали в теории Дюрацию в Августе, но когда практика в лице реальности проезжается по портфелям, то и запоминается всё намного лучше )

Теперь спустя всего месяц на практике хорошо видно как меняется цена на облигации в зависимости от дюрации при изменении ключевой ставки. Длинные падают сильней. Поэтому и начал с коротких. Покупки продолжу, дюрацию буду увеличивать.

Когда пойдёт обратное движение на снижение ставки (вторая половина след года?), тогда и тело облигаций будет расти в обратном последовательности, т.е. длинные облигации будут расти быстрее, чем короткие. А пока всё это я жду, купоны мне приходят (по 9% и 10% соответственно), мелочь, а приятно.

Следующие планирую прикупить Облигация ОФЗ 26241 $SU26241RMFS8, с погашением через 9 лет, либо на этой, либо на след неделе, ждём как долговой рынок переварит повышение ставки. Сейчас эф. доходность по ним 12,59%, купонная 11.13%, думаю доходность чуть подрастёт.

Как и в Сентябре, считаю, что мы рядом с пиком цикла повышения ставки. Да, в Сентябре я начал рано. НО купоны приходят. А убытки, пусть и в пару процентов бумажные. Если по планам ЦБ инфляцию возьмут под контроль весной, то на горизонте полугода начнётся снижение ставки и ОФЗ начнут расти в цене.

Ещё частый вопрос "Почему не корпоратов?". Отвечу максимально цинично: Жду что кто-нибудь громко грохнется на долговом рынке, а под вопли тех кто покупал мусор из-за жадности в пару процентов не смотря на риски, а так же под страх других, кто начнёт распродавать корпоратов доходности сильно подрастут, вот тогда (возможно) я прикуплю корпоративные истории.

МВидео $MVID вот пошатался недавно, но не упал. А хорошие корпоративные истории дают доходность в районе 15%. 14,2% сейчас доходность Фонда Ликвидность $LQDT и ближайшее время она подрастёт. При этом это намного более ликвидный и безопасный инструмент (как работают фонды денежного рынка тут)

В общем надеюсь ответил на все вопросы, считаю что с ОФЗ всё отлично. В любом случае я не рекомендую, а описываю свой процесс инвестирования и какая логика в действиях. А решение вы принимаете сами.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

30 Oct 2023 10:57

Ждать более сильного укрепления рубля? Что покупал на прошлой неделе? И когда покупать ОФЗ?

- Про Рубль

Рубль уже 5 дней торгуется в узком ценовом диапазоне в районе 93

Можно вспомнить, что бюджет на следующий год закладывает курс $USDRUB в 90 руб за доллар. И предположить, что укреплять сильней вряд ли кто-то будет стараться.

Плюс единый день уплаты налогов сегодня. Дальше поддержка будет меньше.

- Про покупки на прошлой неделе.

По причинам обозначены выше за предыдущую неделю прикупил Китайскийх акций, повторяться не будем, большую часть перечислял на прошлой неделе, одну из списка разобрал вчера подробно почему взял Anhui Conch Cement $914, так как производитель цемента вызвал больше всего вопросов «Почему?»

Из компаний РФ с экспозицией на валюту добавил в портфель ФосАгро $PHOR и Полюс $PLZL на прошлой неделе.

- Про ОФЗ

Индекс RGBI (Индекс Государственных Облигаций РФ) вновь обновляет локальные минимумы. Это негатив для текущих держателей, но позитив для новых покупателей - доходности ведь растут.

Высокая ставка, действия и заявления ЦБ в вопросе держать инфляцию под контролем это хорошо и для рубля, и для рублёвого долга (в перспективе, а не в моменте) поэтому жду стабилизации и добавлю ещё ОФЗ в портфель.

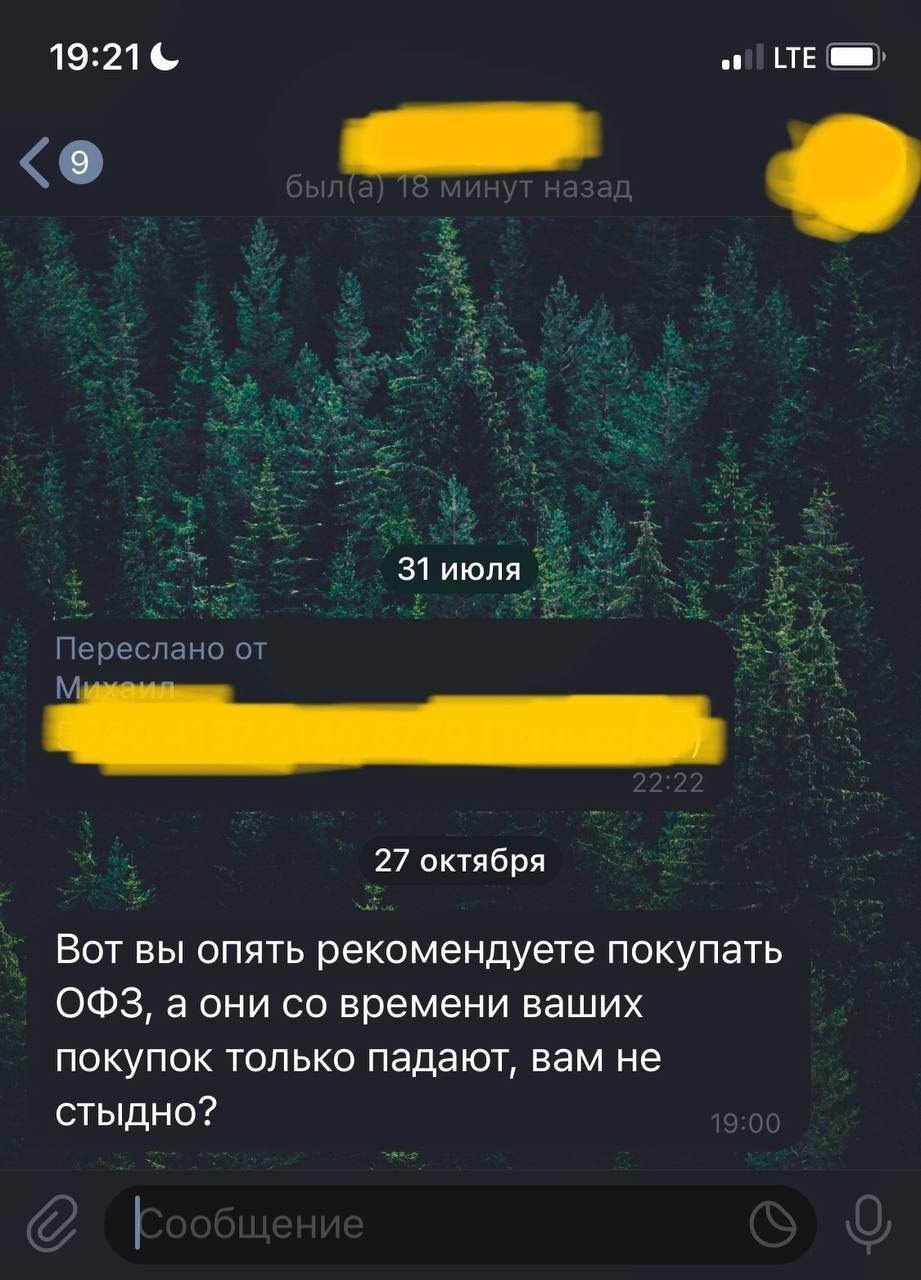

PS

Мне на выходных прилетел вопрос в личку, не стыдно ли мне, что писал ранее про покупку ОФЗ, а они вот падают. Ответ будет отдельным постом, но попозже. Спойлер: нет.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Oct 2023 16:59

Пятница Коллеги! 🕺💃🏼

Несмотря на то, что мне понаписали в комментариях после поста почему доллар по 50 это плохо для РФ. Кстати, #пятничный_мем на эту тему 😉

Неделя была отличной. Рынок немного просел, значит есть возможность купить активы по более выгодным ценам чем неделю назад.

Ставь любую реакцию под постом и тогда следующая будет лучше!

Читать полностью…

Ричард Хэппи

27 Oct 2023 12:47

ЦБ идёт более агрессивным темпом.

«Банк России повысил ставку на 200 б.п. до 15%»

Ждёт прихода в норму доходностей ОФЗ и можно что-нибудь прикупить.

Подождём пресс-конференцию. Должно быть интересно.

Читать полностью…

Ричард Хэппи

27 Oct 2023 08:04

⬆️ всем льготную ипотеку!

Доброе утро )

UPD

Почему так происходит, а так же Про строительную отрасль и почему она важна пост от начала года: /channel/RH_Stocks/1648

А тут про девелоперов: /channel/RH_Stocks/1651

Читать полностью…

Ричард Хэппи

26 Oct 2023 20:43

Новый телефон важнее пассивного дохода

Не знаю, достаточно ли интригующий получился заголовок, но я искренне надеюсь что да. Что пост прочитает побольше людей и возможно (возможно) он подтолкнёт к действиям

• Что происходит?

Это пост из серии "Да как так можно коллеги!". Один из знакомых автора месяца за 2 до презентации последнего Айфона подробно изучал все "сливы" и всю доступную информацию про новую модель, смотрел ролики на ютубе и читал тонны информации сравнивая и т.п. Само собой смотрел саму презентацию в прошлом месяце, а после ещё месяц изучал отзывы перед покупкой.

При этом у него есть желание набрать дивидендных историй, есть регулярные покупки (снова где-то с весны стали регулярными), но вместо изучения компаний он постоянно спрашивает автора: "А какую компанию купить?", а желания изучать что это за компании нет вообще. Серьёзно?!

• А что не так?

Потратить 30-40 часов на изучение нового телефона (Ноутбука, Машины и т.п.) это ок, а столько же времени на изучение компании которую собираетесь купить нет. Но деньги то вкладываются одинаковые, а иногда и бОльшие.

Пусть это сделают за меня. А мне нужен короткий ответ: "А какую компанию купить?"

Перед изучить материал по интересующей компании. Почитать аналитические обзоры от разных аналитиков, желательно чтоб бы и "разгромные" и "восхваляющие". Аналогично почитать обзоры и на всю отрасль. При этом читать надо не всё подряд, а понимать чей материал вы читаете. Это условный Василий который первый год на рынке и ему повезло разогнать 50 т.р. до 100 т.р. за год и он теперь делится своей "мудростью" или условный Максим Орловский (If you know, you know). Т.е. сделать ещё проверку источника. А это тоже время.

Знаю, это долго и далеко не всем это интересно, но оно того стоит. А со временем втягиваешься, трудней всего в начале

• И что предлагаешь?

Я предлагаю не искать волшебную палочку, а научиться их создавать.

Изучить какие бывают и как работают инструменты: Акции/Облигации/Фонды и т.п. Разобраться какая средняя историческая доходность у разных моделей инвестирования. Разобраться что есть циклы в экономике и как они работают. И само собой перед покупкой тратить время на изучение компании.

Тогда в какой-то момент будет как с карточными фокусами. Вы смотрите за профессионалом который выхватывает из подкинутой в воздух колоды карту которую вы загадали - это чистая магия. Но изучив и потренировавшись вы можете показывать этот фокус сами, тем кто ещё пока не потратил время на изучение, а всё это время выбирал телефон и какой цвет корпуса ему больше пойдёт.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Oct 2023 19:01

Инфляционное давление возрастает.

Недельные данные снова показывают ускорение +0.24% за неделю (предыдущая неделя была +0,15%)

• Что это значит?

Явный сигнал к ужесточению ДКП перед заседанием ЦБ по ключевой ставке, т.е. надо продолжать поднимать ставку → доходности облигаций могут продолжить расти.

Учитывая, что пик инфляции ожидается в первой половине 2024, мы можем увидеть двузначные значения инфляции относительно скоро. Об этом предупреждал ещё в Июле предлагая быть аккуратнее с облигациями с фиксированным купоном из-за резкого ослабления рубля $USDRUB

• Что можно сделать?

— Можно защитить свои деньги и не хранить их в кэше (спасибо капитану очевидность).

— Можно вложить в фонд денежного рынка, если горизонт инвестирования от пары недель до нескольких месяцев. Подробно что это такое и как работает разбирали месяц назад. Если лень изучать, то это фонды вроде ВИМ Ликвидность $LQDT, сейчас доходность около 13%, с повышением ставки подрастёт.

— Можно вложить в облигации с постоянным купоном. Купоны уже интересные. Единственное я бы подождал заседание ЦБ пару дней. Дело не в ставке (хотя в ней тоже, ЦБ РФ любит удивлять), дело в прогнозах. Так ЦБ 15 Сентября прогноз по инфляции на 2023 повысили до 6-7% с 5-6,5%, возможно прогноз опять обновят учитывая свежие данные.

— Можно вложить в акции компаний. Бизнес хорошо абсорбирует инфляцию перекладывая её на конечных потребителей (нас с вами). К примеру ретейлеры вроде Магнита $MGTN или можно присмотреться к акциям НоваБев (ранее Белуга) $BELU плюс 4-й квартал обычно у компании очень сильный. Есть компании у которых тарифы индексируются на уровень инфляции. Для них это тоже в плюс. Интересны и компании с высокими запасами кэша на счетах, вроде МосБиржи $MOEX и Интер РАО $IRAO, на повышении ставки они заработают больше припарковавая свой кэш

В общем инфляция растёт, но и вариантов сохранить свои деньги хватает.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

24 Oct 2023 18:52

Начнём в качестве е2-е4 в этой Китайской партии с 5 компаний

Запустил стратегию на Китайский рынок: &Дивиденды Гонконга, по компаниям которые считаю интересными и по действиям с ними буду писать в канале. Не реже раза в месяц, так же как делаю по стратегии &Рынок_РФ

О «безопастности» Гонконгского доллара (HKD) уже поговорили пару недель назад. Сейчас просто тезисно обозначу какие компании сегодня добавил, так сказать познакомимся:

• Sinopharm Group $1099

Одна из крупнейших фармацевтических компаний Китая и Азии

• Bank of China $3988

Крупнейший банк Китая, входит в "Большую четверку" ведущих госбанков

• Haier Smart Home $6690

Производит и продает бытовые электроприборы. Холодильники, микроволновки и вот это вот всё

• Haidilao International $6862

Сеть ресторанов, доставка еды и продажа приправ

• Anhui Conch Cement $914

Компания занимается производством и продажей цемента. (да именно цемента в Стране где дефолтятся строительные компании)

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

08 Nov 2023 18:45

Облигации или дивидендные акции? Часть 2.

Вчера разобрали Горизонт и Асимметричные риски, сегодня про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Долгосрочные инвестиции это про инвестиции на горизонте нескольких лет (и нет, не "пара лет", а побольше)

Стабильный купон — это главный плюс инвестиций в облигации, но это сразу и их долгосрочный минус. Он ведь стабильный и сильно проигрывает на длинной дистанции дивидендам.

Простой пример.

У нас есть компания которая производит и продаёт гвозди. У неё небольшое крафтовое производство гвоздей ограниченной партии, всего 100 штук в год. Никогда не меняют наценку, а цены поднимают только если сырьё и энергия дорожают (инфляция). Всю прибыль распределяют через дивиденды.

Допустим вы выбираете купить акции этой скучной компании которая не планирую расти, див доходность скромная, всего 8%, но стабильная, при этом облигации на рынке можно купить с доходностью 12%, да ещё и зафиксировать такую доходность ну допустим на 10 лет.

Ха, выбор очевиден!

Но добавим два условия, мы же тут про долгосрок: Вы не продаёте инструмент 10 лет и вы знаете что инфляция будет 10% в год, все эти 10 лет.

Выбор всё ещё очевиден?

Посчитаем как меняется доходность на вложенный капитал с учётом времени.

— 1 год доходность облигаций 12%, а див доходность 8%.

— 2 год доходность облигаций на вложенный капитал всё также 12%, а див доходность уже 8,8% (+10%). Да в штуках продажи не изменились, но цена гвоздей выросла на размер инфляции, выручка выросла, прибыль тоже подросла. Ваши дивиденды стали чуть больше. Да покупательная способность ваших денег не изменилась, инфляция же есть. НО у облигаций стоимость денег изменилась, а размер купона нет.

— 3 год 12% у облигаций и 9,68%(+10%) у акций

— 4 год 12% и 10,64% соответственно

— 5 год 12% и 11,71%

— 6 год 12% и 12,88%.

Тут мы сравнялись. Ещё у нас есть стоимость акций которая тоже могла расти, так как див доходность растёт, но она нас не интересует, продать мы не можем всё равно. Так что просто радуемся зелёным цифрам в приложении. Ну а коррекции на рынке нас не тревожат. Дивиденды ведь приходят.

— 7 год 12% и 14,17%

— 8 год 12% и 15,58%

— 9 год 12% и 17,14%

— 10 год 12% и 18,86%

Всё, можете продавать при желании. Вряд ли цена облигации сильно изменилась в рублях, но как в одном анекдоте "есть нюанс", после того как 10 лет они тлели в инфляционном огне покупательная способность их сильно уменьшилась. В Акциях будет более интересная история.

Да, автора можно закидать комментариями про реинвестирование купонов, можно про флоатеры и ликнёры, можно про отказ от выплат дивидендов и много чего ещё на придумывать, и я согласен. Это всё есть. Как есть и возможность реинвестировать дивиденды, что у флоатеров и линкёров есть свои минусы, что кроме отказа от выплат дивидендов их могут увеличить, а ещё обычно бизнес пытается расти и т.д.

Вариантов, как всегда, много. А выдуманная история про фабрику гвоздей, облигацию, запрет на продажу на 10 лет и хрустальный шар благодаря которому вы знаете инфляцию это лишь пример, который показывает ключевые отличия акций и облигаций как инструмента для долгосрочного инвестора.

Преимущества у облигаций определённо есть. Если мы говорим про "припарковать кэш" под хороший процент в ожидании роста тела на замедлении инфляции и уменьшении ставки, то почему нет, если мы окажемся не правы у нас хороший процент, а если правы, то бонус от роста тела.

Риски ведь в инвесторе, а не в инструменте, а сам инструмент нейтральный, вопрос только решает ли он поставленные задачи или нет.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

07 Nov 2023 11:56

Гендиректор «СПБ биржи» Роман Горюнов уходит со своего поста.

У СПб Биржи $SPBE могло всё сложится совсем по-другому, кратный рост, если бы не санкции. А сейчас смотришь на график цены и вспоминаешь шутку про падение на 95%

Теперь у СПБ биржи сложнейшая задача конкурировать с Монстром в лице Московской Бирже $MOEX на рублёвом рынке. Посмотрим. Но шансов, если честно, не много.

Я с дна СВО покупал чуть-чуть акции СПБ биржи, так сказать на сдачу (доля портфеля менее 0,5%). Остатки продам. Смена стратегии компании (один из двух флажков когда рассматриваю продажу компании)

Ну а Романа ждём в новом интересно проекте. Думаю скоро мы о нём узнаем.

PS

На фото это я с Романом.

PPS

Шутка про падение на 95% это для любителей покупать «хорошо подешевевшие акции» и фразы «куда же падать ниже»

- Что такое падение на 95%?

- Это падение на 90%, а потом ещё на 50%

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Nov 2023 12:11

В рамках информирования по обновлению курса по облигациям.

Большая часть изменений техническая, ставка растёт, инфляция растёт, курс меняется. Где в уроках были графики, там их обновил.

У Степика есть ряд требований к возможности выдачи сертификатов на бесплатных курсах. Курс все необходимые требования выполнил так что после небольшой просьбы возможность выдачи сертификатов на курс по облигациям подключили, это НЕ является Документом об образовании.

📜 Теперь Курс с сертификатом

— Если учащийся набрал более 80 баллов, то получает простой сертификат.

— Если учащийся набрал более 95 баллов, то с отличием.

📈 Обновил графики

— Изменения ключевой ставки.

— Изменения инфляции

— Изменения курса

🛠️ Мелкие исправления и добавления.

Поступить на курс можно тут: https://stepik.org/course/145151

Читать полностью…

Ричард Хэппи

03 Nov 2023 12:33

МосБиржу $MOEX больше не покупаю

Осталось чуть-чуть и мы узнаем результаты за 3 квартал. Уверен они будут просто ТОП.

Что акции компании интересные я тут писал много раз. Активней всего с Марта на распродаже.

Повторилась история как в прошлом году со Сбером $SBER, когда я набирал максимум и больше не могу покупать акции по своим правилам, так как 5% это максимальный предел, где новые покупки прекращаются (диверсификация коллеги).

Ребалансировка у меня специфичная, так как я не продаю практически, то просто покупаю другие активы пока весь портфель не вырастит.

Все кто тоже покупал поздравляю. Предполагаю, что новые максимум в цене МосБиржи это вопрос этого года. А пока ждём отчета. 🤞🏻

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Nov 2023 18:47

Иранизация рынка РФ. Санкции на компании и кому теперь особенно плохо (а кому хорошо)

Есть такая поговорка: "За деревьями леса не видеть" — т.е. концентрироваться на мелочах упуская главное.

Со всех новостных пабликов только и слышно о санкциях США и том как плохо теперь СПБ Бирже $SPBE, АФК Системе $AFKS и её дочкам вроде Сегежи $SGZH, даже про Новатэк $NVTK и проект Арктик СПГ-2 вспомнили. Столько внимания к нескольким компаниям, а ключевой момент как-то упускается из виду. Но давайте обо всём по порядку.

Первое.

Новатэк уже давно перестроился. Попадание строящегося на Гыданском полуострове завода по производству сжиженного природного газа (СПГ) "Арктик СПГ-2" ситуацию не изменит. Финансирования зарубежного давно там нет, а технологии Новатэк уже успешно свои разработал и внедрил. Так что тут если сильно просядет я только с радостью ещё добавлю акций в портфель

Второе.

Сегеже и АФК Системе и так было не сладко с такой высокой ключевой ставкой и планами держать ставку высоко, а на санкциях не намного хуже станет. Для настроений негативно, но картину принципиально не меняет. По Сегеже давно просится допка, но это мои предположения, пока ждём.

Третье.

СПБ Биржа. Да тут ситуация печальная. Обычными физикам компании США вроде как можно продать будет до 31 января. С компаниями Гонконга ситуация неоднозначная. Они вроде как через дружественные депозитарии, но под санкции США попадают компании которые работают с подсанкционными компаниями. Так что вопрос блокировки Гонконгских активов может внезапно всплыть в любой момент. Учитывайте эти риски. С такими вводными расти СПб Бирже будет сложно.

НО это всё деревья, перейдём от отдельных моментов к бОльшей картинке

Иранизация рынка РФ идёт полным ходом. Давайте обозначим, что это такое, чтобы мы говорили на одном языке. Тема заслуживает отдельного поста, но пока так. Пройдёмся по верхам.

— Вспоминаем закон спроса и предложения. График, изображающий зависимость между ценой определенного товара по одной оси и количеством этого товара, которое востребовано по этой цене по другой оси. Если спрос резко возрастает, то возрастает и цена. При этом свойства товара не меняются. Он просто дорожает.

— Когда в стране наблюдается стабильно высокая инфляция, то в цену актива который от этой самой инфляции может защитить добавляется премия (наценка), за защиту от инфляции.

Это может быть такая простая, понятная недвижимость. А может быть золото (вспоминаем рекордные покупки золота населением). Конечно же акции компаний, ведь бизнес отлично абсорбирует инфляцию.

Что имеем сейчас.

Наш ЦБ активно борется с инфляцией стараясь не допустить худшего сценария. Многие хаят ЦБ как могут, я на защите ЦБ. В текущих условиях их работа высший пилотаж

А вот спрос и предложение сейчас сильно деформируются. СПб Биржа как законная и удобная дверь для инвестирования на международном рынке закрывается. Риски выше обозначили. Т.е. деньги в бОльшем количестве остаются в РФ замыкаясь во внутреннем контуре. Оценку этого в другой раз, польза тут тоже есть

Уже представляю комментарии из серии: "Ха! Автор, ты вообще про Дубай знаешь?" - согласен, но доступных вариантов для выхода денег из РФ становится меньше. Да и истории "там заблокировали, тут заблокировали" не прибавляют желание инвестировать вне РФ какие-то значимые для инвестора суммы (у каждого она своя).

Вывод капитала конечно же будет продолжаться. И в целом это легко может привести к тому что из-за оттока курс $USDRUB продолжит слабеть. А параллельно хорошо будут расти цены на активы вроде акций и недвижимости, всякие непонятные IPO вроде магазинов одежды будут привлекать миллиарды и так далее. Деньгам нужно будет куда-то вложится. А денег в финансовом контуре РФ будет много. Тут один рекордный "бюджетный импульс" хорошо поможет в этом.

PS

На всякий случай для впечатлительных.

Россия точно не Иран, и точно не Турция. Есть определённые совпадения местами, но есть и много различий.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Nov 2023 08:01

У Сбер $SBER отличные результаты

За 9 месяцев 1,145 трлн рублей чистой прибыли по МСФО

За третий квартал Сбер заработал 411,4 млрд рублей прибыли 👍🏻

Рекордные дивиденды всё ближе 🤤

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

31 Oct 2023 19:23

Доходность Шрёдингера.

Или о том почему "бумажная" доходность не существует, а дивидендная существует.

Известный мысленный эксперимент про Кота Шрёдингера даёт нам простое понимание незнания нами точных значений динамических переменных которые тем не менее реально существуют.

Один финансовый аналитик (Shaun Williams) вычислил среднюю цену в $3,25 за акцию по которой старина Баффетт (я со всем уважением) приобрёл все свои акции Coca-Cola $KO, формирование позиции происходило с конца 80-х по 94 год. Сейчас акция стоит чуть больше $56, возможно в уме вы уже начали считать сколько же заработал Баффетт за столько лет.

Но это достаточно бесполезное занятие, так как это бумажная прибыль. В реальности её не существует. Так как акции ещё не продали. Это как с котом Шрёдингера, мы не знаем жив кот или мёртв пока не открыли коробку. Мы не знаем сколько мы заработали пока не продали акции.

Пару свежих примеров из реальности:

Представьте, что вы смотрите на "бумажную" доходность и планируете через пару недель продать активы уехать в закат с миллионами. Но есть один нюанс, сейчас середина Февраля 2022, ну или начало Марта 2020, а может Февраль 2014. Можно найти много примеров на разных рынках в разное время и это мы по индексу смотрим, где сложнее проиграть, а сколько всего интересного в отдельных компаниях происходит, дух захватывает.

Ещё раз, "бумажной доходности" НЕ СУЩЕСТВУЕТ в конкретных деньгах пока вы не продали акции/облигации/фонды/недвижимость и т.д. НО в этих самых реальных деньгах существуют дивиденды/купоны/арендные платежи и т.д. когда они приходят вам на ваш счёт

Возвращаясь к старине Баффетту, сколько он сейчас зарабатывает на инвестициях сделанных в Coca-Cola 30 лет назад?

Возьмём дивиденды в $1,84 за 2023 год - это 56% в год от средней цены покупки. Неплохо для простой скучной компании.

Да, возможно вы сейчас подумали что-то вроде: "Ха, так и дивиденды твои будущие не гарантированы!". Верно, но и риск не получения дивидендов в прибыльной компании с прозрачной дивидендной политикой и Топ-менеджментом здорового человека на порядок меньше, чем риск падения цены. А когда надо бежать из акций компаний разбирали пару недель назад

"Бумажная прибыль" - это одна из причин, почему я не люблю индексные фонды, а также супер перспективные компании роста которые не платят дивиденды, но зато быстро растут (не менее быстро и падают), мантру F.I.R.E. в 4% считаю не работающей, продажу хороших акций которые сделали в моём портфеле +100% считаю глупым решением и т.п.

Но я люблю (это любовь по расчёту) дивидендные истории в хорошо маржинальном бизнесе и желательно, чтоб компания оставляла деньги себе на развитие.

Ещё немного люблю облигации (где-то максимум на 10% от портфеля) и фонды Денежного рынка, но уже меньше, это всё-таки деньги в долг, а деньги обесцениваются от инфляции, тут задачка дать в долг и заработать чуть больше, чем сгорит в инфляционном огне. Т.е. просто пристроить на время ожидая хорошей возможности.

Недвижимости тоже симпатизирую (писал об этом летом), но доходность сейчас небольшая. Есть и другие проекты, но это совсем нишевая история. Но объединяет их все, то что это регулярные реальные деньги, а не красивые проценты в терминале.

Это не очень накладывается на желания большинства участников рынка вложиться, "срубить" по-быстрому и вложиться во что-то новое. Но может оно и хорошо.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

30 Oct 2023 15:00

Идея для тех, кто формирует портфель доходных инвестиций с фокусом на дивиденды

Есть два основных подхода к формированию инвест-портфелей. В первом случае мы делаем ставку на рост капитализации, во втором - на создании дохода с наших активов. Сегодня поговорим о втором подходе и создании пассивного дохода

Вероятно в вашем портфеле уже есть дивидендные акции, облигации, а возможно кто-то инвестирует и в займы под %. Это всё виды доходных инвест-инструментов. И я хочу рассказать вам ещё об одном. Сейчас об этом инструменте знают единицы, и ниже вы поймете почему. Речь о децентрализованных финансах (DeFi).

Сегодня капитализация этого рынка - 42 миллиарда долларов. Но эксперты прогнозируют рост до 1 триллиона долларов за ближайшие 3-5 лет. Какие же возможности это даёт нам?

Рынок DeFi незаметно произвёл революцию в финансовой сфере. Любой из нас с помощью DeFi может зарабатывать на той же модели, на которой зарабатывают торговые платформы - биржи, брокеры. То есть на комиссиях с операций. При этом не нужен большой капитал - начать можно хоть со 100$, не нужны программисты (инвестор сам может управлять своим портфелем), не нужны разрешения и лицензии. И самое главное - доход от инструментов DeFi поступает ежедневно, что позволяет создать настоящий пассивный доход.

Проблема заключается в том, что в данный момент очень трудно разобраться в этой теме, информация, в основном на английском, а большинство инвесторов просто не представляют, что такие модели заработка существуют. Все привыкли к идеи - купил актив дешевле, подождал, продал его дороже.

Как разобраться в теме и начать получать пассивный доход с инструментов DeFi?

Есть всего несколько экспертов, которые обучают этому направлению. Недавно наша команда познакомилась с основателем венчурной студии ReWolt, Альфредом Хамзиным. Он - практикующий предприниматель и инвестор, имеет более 80 в портфеле своей студии, активно инвестирует в DeFi. Давно подписан на его канал, недавно например он проводил публичный эксперимент по тому, сколько можно заработать в DeFi. Результаты, конечно, огонь! 40-50% годовых в валюте.

И сейчас Альфред формирует мастер-группу по формированию пассивного дохода на децентрализованных финансах. Вроде осталось несколько мест. Чтобы попасть, нужно пройти собеседование. Нужно, чтобы уже был опыт инвестиций или ведения бизнеса. Если у вас есть запрос по созданию пассивного дохода в валюте и роста капитала - рекомендую оставить заявку на участие в группе. Ссылка у него в канале: @

#реклама

Читать полностью…

Ричард Хэппи

29 Oct 2023 10:02

Компания для любителей Гонконгских дивидендных историй.

Крупнейшие застройщики Китая вот-вот обанкротятся, за этой драмой, те кому интересен Китайский рынок, смотрят уже давно. Броские заголовки новостных агентств, огромные долги застройщиков, распродажи на рынке и многолетние минимумы по акциям. В целом Китайский рынок не для тревожных, а в строительный сектор в здравом уме точно никто не пойдёт, ведь так?

Не всё так однозначно коллеги. Если есть желание познакомиться с Китайскими компаниями поближе, то этот пост будет про Anhui Conch Cement $914 и о том, что даже если в секторе в котором работает компания всё ужасно, то это вовсе не значит, что одинаково плохо у всех компаний сразу.

Дисклеймер ---

Из Китая продолжается великий исход международного и, в намного меньших объёмах, местного капитала – это ярко отражается на цене активов. Так что даже купив сейчас хорошую компанию на дне, второе дно вы можете получить в подарок ---

Anhui Conch Cement – один из ведущих производителей цемента в мире и крупнейший в Китае.

Помимо использования цемента в жилой недвижимости используется он и для строительства национальных проектов, вроде автомагистралей, аэропортов и гидроэлектростанций и т.п.

Китай готовит стимулы на $137 млрд на инфраструктурные проекты (Bloomberg), чтобы компенсировать спад в сфере недвижимости. Что тоже должно поддержать спрос на основной продукт компании.

Но это только планируемые расходы. А что со свежим отчётом, как обстоят дела с деньгами?

Свежий отчёт компании за 9 месяцев (3 квартала):

- Выручка +16,07% г/г (99,043 млрд юаней).

- Чистая прибыль -30.17% г/г (8,672 млрд юаней)

Интерпретировать данные (выручка растёт, а прибыль падает без сильного роста капитальных затрат) можно по-разному. По опыту, когда в какой-то отрасли происходит кризис, то это служит драйвером консолидации в данной отрасли.

Т.е. простыми словами. У крупных компаний, как правило, больше маржа за счёт масштаба. Они могут оставаться прибыльными давая меньшие цены, чем их более мелкие конкуренты. Тем самым выводя последних из игры и захватывая их долю рынка (покупаем мелкого конкурента со скидкой или доводим до банкротства).

Ключевой момент, в том, что бизнес остаётся прибыльным. Долги у компании минимальные плюс на балансе находится больше денежных средств, чем долгов. А пока есть прибыль компания готова ей делиться с акционерами через выплату дивидендов (раз в год). Так последние выплаты летом были в 1.64 HKD или 7,7%

Акции на момент написания входят в стратегию на Китайский рынок: &Дивиденды Гонконга

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Oct 2023 16:40

Вынести с пресс-конференции главы ЦБ:

- Пик инфляции придет на весну 2024 [прим автора: Прогноз ЦБ по пику инфляции сохранён, хорошо]

- Нужно поддерживать высокие ставки, чтобы не допустить раскручивание инфляционной спирали [прим автора: инфляции не дадут разгуляться. Тоже хорошо, хуже бы если занижали ставку при росте инфляции, как Турция ранее]

- Мы готовы решительно повысить ставку, если инфляция не будет снижаться [жесткий сигнал]

- Снижение ключевой ставки в базовом сценарии может быть уже в следующем году [а может и не быть, смотрим за динамикой инфляции]

- На следующем заседании ЦБ может повысить ставку или сохранить на том же уровне [о снижении ближайшее время разговора не идёт]

Прикуплю немного ОФЗ ближайшую неделю/полторы.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Oct 2023 11:26

При всём желании Блумберга писать «как всё плохо в Китае» игнорировать очевидное нельзя. Приходится и про рост иногда указывать, а то вдруг читатели усомнятся в объективности )

Прибыли промышленных компаний растут на 11,9% г/г. И спрос продолжает улучшаться. Тут правда надо держать в голове, что это восстановление «среднее по больнице».

Часть секторов всё ещё в минусе, хотя и там минус уже не такой впечатляющий как раньше. Так что думаю дно китайского рынка где-то рядом (но это не точно).

Стратегия на Китайский рынок: &Дивиденды Гонконга полностью в акциях (99,3%). Пока жду дальнейшего улучшения. Порог входа 2000 HKD (~25.000₽)

Если стратегия не подходит, не переживайте. Подробнее про то, что купили либо на выходных, либо по итогам месяца. Курс $HKDRUB пока тоже хороший.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Oct 2023 08:04

Президент России Владимир Путин заявил, что его удивили зарплаты в космической отрасли, власти займутся их повышением. Также глава государства пообещал проработать вопрос о льготной ипотеке для специалистов космической отрасли.

Читать полностью…

Ричард Хэппи

26 Oct 2023 10:19

«Папа, не Шорти» 2.0

Не понимал и раньше. Не понимаю и сейчас.

Сильные результаты и BuyBack Самолёта $SMLT

Продажи в 3К23 выросли:

• На 63% г/г в денежном выражении

• На 51% г/г по площади.

При этом свежие данные по открытому шорту такие же. Что за отважные люди (в контексте «слабоумие и отвага»).

Льготная ипотека никуда не ушла. Она даже стала намного выгодней в глазах потребителя (на фоне стандартной). Добавим к этому ещё и исторически сильный 4-й квартал для девелоперов.

Автор в принципе не балуется с шортами и никому их не рекомендует. Так же как и не рекомендует пытаться «быстренько заработать на шортсквизе». Но при этом как инвестор в акции Самолёта с интересом наблюдает чем всё это закончится 🍿

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Oct 2023 13:28

Стоит ли участвовать IPO Henderson?

Началась активная компания по продвижению нового IPO. Ритейлер мужской одежды в РФ.

Для себя определил, что в целом IPO не самое интересное, хотя компания и заявляет, что планирует регулярно выплачивать дивиденды. А дивиденды я люблю.

- По дивидендам.

При диапазоне акций в 600 - 675 руб получается оценка компании 21,6 - 24,3 млрд руб. При направлении на дивиденды 50% чистой прибыли див доходность от минимальной оценки состовляет ~6,6% годовых.

Зачем брать 6,6% с рисками новой компании, если можно взять условный Сбер $SBER с ~11% и меньшими рисками

- Рекордный результат за 2022

Отличные показатели прошлого года, скорей всего, были обеспечены временно крепким курсом $USDRUB вопрос в повторении таких результатов в плане маржинальности очень творческий

- Возможная доп эмиссия.

После историей с доп эмиссией Кармани $CARM на IPO (в котором автор участвовал) и недавних новостей от Позитивов $POSI (которых автор держит с момента IPO) на этот момент стоит обращать особое внимание. Что же мы найдём:

«Основатель и президент компании может дополнить предложение своими акциями»

Переводим на простой язык: если цена подрастёт - будет кэш аут, а если нет, то возможно не будет.

- «Проверенная стратегия»

Рост через офлайн - это сильный сдерживающий фактор. Это всё требует денег. IPO на развитие бизнеса окей. Но что через пару лет когда деньги закончатся? Есть над чем подумать.

Кстати, ближайшие 5 лет заявляется фокус на офлайне.

При этом доля всех онлайн продаж (и своего магазина и маркетплейсов) не дотягивает и до 20% (это только цель на 2028)

По выше обозначенным причинам для себя решил посмотреть со стороны на это IPO. Стоит ли лично вам участвовать, тут решение за вами. Возможно я что-то упускаю, рад буду если поделитесь в комментариях

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

24 Oct 2023 11:30

После вчерашнего поста про доллар по 50 и почему туда не придём (в здравом уме) накидали мне столько интересных комментариев на разных площадках.

В ТГ кстати мирно, просто отписки ) а вот Смартлаб / Пульс / Профит и др пестрили

И что экономику с экспортоориентированной надо менять на рост внутреннего спроса, что автор пропагандист и мышление у него жителя колонии, отписки тоже скакнули, окей, услышал.

Но суть то была не в «патриотах». А в том, чтобы объяснить модель в рамках которого действуют те кто принимает решение и почему требовать обратного совсем не логично.

А понимая эту модель как минимум не терять свои деньги, а по возможности заработать подстраиваясь под него.

Можно придумать любую другую модель, где доллар по 50 отличное решение и всех устраивает. И на основании этой модели делать свои инвестиции.

Но вопрос в том будет ли такая модель работать когда вы накладываете её на реальность? То что описал вчера работает. Во всяком случае уже много лет и пока изменений я не вижу.

Так что коллеги отделять надо мух от котлет, свои пожелания от работающей модели. Лозунгов от реальных действий.

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}