Ричард Хэппи

28 Nov 2023 18:38

Про инфляцию.

Часть 2. Наблюдаемая и Ожидаемая инфляция

В первой части мы определились с базой, что такое инфляция и как она измеряется Росстатом. Напомню, что Инфляция – это устойчивое повышение общего уровня цен в экономике. А теперь познакомимся с парой граней, а потом разберём как это работает и зачем нужно.

Регулярно вижу вопрос вроде: "Зачем ЦБ повышать ставку до 10/12/15%? Инфляция же 5/6/7%?". Выводы делаются разные. От "Нам всё врут", до "Они ничего не понимают".

Чтобы для вас это тоже не было тайной, познакомимся с двумя терминами:

Наблюдаемая инфляция – представление потребителя как изменились цены за предыдущий период

Инфляционные ожидания – представления о будущей инфляции, которые есть у потребителя.

Данные в обоих случаях получаются с помощью опроса.

• Как работает Наблюдаемая инфляция.

ЦБ заказывает опрос где у людей спрашивают, как и что подорожало. Т.е. какая по их мнению реальная инфляция в стране. Потом берут медианное значение (это значение, которое находится в середине всего набора значений) и добавляют на график. Так видно как меняется наблюдаемая инфляция и какая она сейчас

Как пример свежие данные ЦБ за Ноябрь показывают, что наблюдаемая инфляция 15,1% (см скрин). Что это значит?

Вспомним из первой части вымышленный изолированный город в Сибири где всё в единственном варианте.

Представьте себе что жители города "видят" инфляцию в 15%. Реальная может быть меньше. Это связано с когнитивными искажениями и особенностями восприятия — если на 1 из 10 товаров цена выросла очень сильно (к примеру на яйца), то эти цены бросятся нам в глаза. Как одна красная тряпка посреди 9 серых тряпок. А другие мы особо не заметим. Но сейчас не об этом.

Возвращаюсь к жителям. Вот они "видят" инфляцию в 15% на прилавках в единственном магазине Магнит $MGNT, а ключевая ставка допустим 12%, реальная инфляция то меньше, а вклад в отделение Сбера $SBER вообще всего 8-9%. Жителям очевидно, что нет смысла хранить деньги на вкладе и спешат всё потратить. Аналогично и с кредитом. Если ставка кредита ниже чем наблюдаемая инфляция, то логично брать кредит и покупать, так товар обойдётся дешевле в перспективе.

Из-за этого в маленьком городке создаётся повышенный спрос, поставщики быстро поднимают цены, что в итоге приводит к разгону инфляции.

Поэтому ЦБ повышая ставку ориентируется, в том числе и на Наблюдаемую инфляцию

• Как работают Инфляционные ожидания.

Часто наши ожидания — это самосбывающийся прогноз [Одна из причин почему автор старается быть оптимистом]

Представьте, что в нашем вымышленном городке единственная логистическая служба, допустим Globaltruck $GTRK

И вот в один прекрасный день она говорит, что будет брать через год в 10 раз больше за доставку. А она там одна, значит доставка всего станет больше в 10 раз.

Значит инфляционные ожидания у людей сразу подскочат, значит логично покупать всё сейчас, пока ещё не дорого, а если нет денег, то взять кредит. И нет смысла хранить в банке под процент.

Всё быстро разбирают. Продавцы видя повышенный спрос поднимают цены заранее, доставка ещё недорогая, но цены уже растут. Получается когда инфляционные ожидания растут, то следом за ними растёт и реальная инфляция.

Поэтому ЦБ повышая ставку ориентируется, в том числе и на Инфляционные ожидания.

• Подводя итог

Так что если хотите лучше понять, что движет ЦБ, то можно смотреть, в том числе, на подобные отчёты. А ещё можно смотреть пресс конференцию главы ЦБ после решения по ставке. Проходит где-то раз в месяц.

Там намного больше полезной информации, чем вещают ведущие некоторых шоу, которые сидят на барных стульях и рассказывают из выпуска в выпуск как загнивает Запад или почему Биток это инвестиция. Это конечно забавно смотреть, но вот Глава ЦБ говорит про РФ и что будет в РФ, со льготной ипотекой, с курсом $USDRUB, со ставкой в конце концов, как она видит спрос/предложение и много чего ещё. Меня как инвестора в активы РФ это больше интересует.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Nov 2023 09:00

Коллеги, пока тут подимается паника в новостных пабликах. Хочу просто напомнить, что ваши акции (к примеру акции США или Гонконгские) хранятся в депозитарии, а не на бирже. Вы остаетесь их собственником.

При этом сама биржа отрицает, что подавала сообщение о

банкротстве.

Так что всё не так уж плохо, глубоко вдохните и выдохните, не теряйте рассудок.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

26 Nov 2023 16:17

Что покупать на просадке.

Часть 2 [предыдущая тут]

• МосБиржа $MOEX

Рынку РФ тяжело будет расти при высоких ставках, но МосБиржа наоборот прямой бенефициар высоких ставок, зарабатывая на размещении собственных средств и остатков на клиентских счетах. Плюс у компании уверенно растут комиссионные доходы вслед за объемом торгов, они увеличиваются на всех биржевых рынках.

Возможная коррекция в цене может быть на санкциях К примеру санкции на НКЦ (то есть на валютный клиринг МосБиржи). На этом биржевая торговля долларом в РФ закончится. Так ли это страшно разберём как-нибудь в другой раз. А пока держим в голове, что когда (и если) это произойдёт, то особо тревожные проведут параллели с бизнесом СПб Биржи $SPBE и начнут продавать. Но такая параллель в корне не верная. В целом для МосБиржи это не так страшно (я про торги $USDRUB) так как это только часть одного из 6 основных рынков на котором зарабатывает компания.

• Магнит $MGNT

Возвращаем компанию в вишлист. После появления действующего совета директоров (не было с 2022) и рекомендации СД выплатить 412,13 руб. на акцию, (6.5% див доходность).

Остаётся интрига в том, что компания будет делать с выкупленными у нерезидентов акциями (почти 30%).

Самый позитивный, для текущих инвесторов, вариант — погашение акций. Это автоматически приведёт к увеличению вашей доли бизнеса (акция это доля в бизнесе), а следовательно и росту дивиденда на акцию.

Другой вариант — это возможная продажа акций в рынок. В моменте это будет давить на цену акций. Но потенциальная прибыль от продажи акций, может быть, в том числе, направлена на дивиденды акционерам. Акции компания выкупала с дисконтом в 50% и дисконт был от цены существенно ниже текущей, так что потенциальная прибыль от продажи впечатляет.

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

24 Nov 2023 17:20

#пятничный_мем к вчерашнему посту.

Как напоминание, что встроенная в фонды комиссия платится вами всегда, с маленькими суммами не страшно, но только с маленькими.

С пятницей и наступившими выходными коллеги!🕺💃🏼

Эта неделя была отличной, ставь любую реакцию к посту, чтобы следующая была ещё лучше.

Читать полностью…

Ричард Хэппи

22 Nov 2023 18:35

Минимальный Дивидендный портфель

Автора периодически спрашивают с какой суммы можно делать дивидендный портфель "чтобы был результат". Спрашивающие совершено разные люди. От людей совсем незнакомых с фондовым рынком, но кто хочет альтернативу вкладу. До "уставших трейдеров". Хотя трейдерами они по факту не являются, а просто пытаются с телефона играть в игру "купи/продай" в перерывах между работой

Как правило, у меня есть 2 базовых ответа.

• Первый ответ (короткий)

После краткого объяснения принципов диверсификации и что гарантий дивидендов нет называю несколько компаний из разных отраслей которые на момент ответа на вопрос есть в моём вишлисте.

Как пример (это не инвест рекомендация):

- Сбер $SBER 1 лот 2863 руб

- Полюс $PLZL 1 лот 11326 руб

- Интер РАО $IRAO 1 лот 430 руб

- Татнефть $TATN 1 лот 641 руб

Цены на момент написания поста

Это часть акций из стратегии Рынок_РФ (Тинькофф и БКС). Единственное Татнефти в БКС нет, так как время запуска стратегий разное и нужно время на полную синхронизацию.

Так вот. Возвращаясь к минимальному диверсифицированному портфелю. Получается если взять:

- финансовый сектор

- экспозицию на золото

- сбыт электрической и тепловой энергии

- и, конечно же, нефть

в равных пропорциях, то получится примерно 46.000 руб.

Можно и существенно дешевле собрать, если, к примеру, заменить "дорогой" Полюс на "бюджетный" Южуралзолото $UGLD, то и 15.000 руб будет достаточно для того, чтобы у вас был свой диверсифицированный дивидендный портфель. Задача выполнена

• Второй ответ (более важный)

Создание дивидендного портфеля не цель, а скорее путь.

Минимальный Дивидендный портфель в более широком смысле - это такой размер портфеля, когда средняя получаемая сумма дивидендами (купонами, арендными платежами, авторскими отчислениями и т.д.) в месяц вас хоть и минимально, но уже устраивает. У каждого сумма будет своя. Для кого-то 10.000 уже приятно, для другого 100.000 копейки.

Не знаете с чего начать? Возьмите МРОТ как первый ориентир. В РФ он с 1 Января 2024 будет 19 242 руб. Для такой суммы в месяц при средней див доходности в 10% нужен дивидендный портфель в 2.309.040 руб. - это цена бюджетного автомобиля или к примеру стоимость половины студии в СПб. Хороший ориентир для минимального дивидендного портфеля.

За редким исключением необходимой суммы сразу, для получения нужных ежемесячных платежей нет.

Но тут выручает регулярное инвестирование в создание диверсифицированного портфеля, не 4, а 10 или 20 растущих компаний которые регулярно платят дивиденды. Добавляем к этому реинвестирование дивидендов и налоговые вычеты. Понимание что есть рыночные циклы и безумство толпы(паник сейлы) и задача перестаёт быть непосильной. На неё просто требуется время и немного терпения

Но это длинный ответ и обычно на простых расчётах большинство уже "отключается", а мы даже до налоговых вычетов ещё не дошли )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

21 Nov 2023 09:51

Про психологическое здоровье инвестора.

После вчерашнего символического роста индекс МосБиржи сегодня опять в минусе. Несмотря на то, что убыток «бумажный» красные цифры в портфеле могут оказывать негативное воздействие на инвестора, даже если в портфеле хорошие дивидендные истории которые продолжат платить дивиденды. Особенно дискомфортно кто решил инвестировать недавно.

Свежеиспечённый рантье купивший квартиру для сдачи в аренду обычно долгое время чувствует себя намного лучше, чем свежеиспечённый долгосрочный инвестор в дивидендные акции (когда только купил и говоришь себе, что это на долгосрок). Ни у первого, ни у второго, как правило, нет опыта инвестирования.

НО покупатели квартиры под сдачу не смотрят на цену своего объекта каждый день, а если и смотрят на условном Авито или Циан, то часто видят много вариантов с завышенной оценкой продавцов, а не реальную цену сделки. А вот деньги в виде арендных платежей, как правило, приходят каждый месяц. Пусть доходность не самая лучшая, но есть свои плюсы.

В свою очередь инвестор в дивидендные акции может проверять стоимость своего актива хоть каждую секунду. +10% и эмоциональный подъём легко может смениться на -10% и подавленное состояние. Такие эмоциональные качели не лучший союзник долгосрочно верных решений. А ещё и дивиденды ждать долго, часто, раз или два в год. А комбо из "цена акций упала на -20%" и "до дивидендов ещё от полугода до неизвестно" может сильно пошатнуть психологическое здоровье начинающего инвестора. А такое на рынке происходит регулярно.

Сохранить своё психологическое здоровье можно несколькими простыми способами:

- Комфортные суммы.

Инвестировать суммы которые для вас являются комфортными. Продать квартиру и купить на все дивидендных историй плохая идея (для большинства), Регулярно инвестировать по 10-20% от ЗП больше подойдёт, тогда просадка в 20-30% не будет восприниматься болезненно

- Будет как рантье.

Если вам сложно, то не смотрите на цену каждый день. Обещаю, со временем станет легче. Минус на счёте в 2022 я воспринимал только как отличную возможность взять активы со скидкой.

- Диверсифицированный дивидендный портфель.

Даже 7-10 компаний в портфеле уже будут приносить регулярные выплаты. Конечно основные выплаты будут по итогам когда, но и промежуточные дивиденды не дадут закиснуть. В крайнем случае добавьте облигаций с ежеквартальными или ежемесячными выплатами, они скрасят ожидание порцией дофамина.

Обратите внимание, что это лишь психологические приёмы договориться самому с собой. Они не делают вас лучшим инвестором и не помогают с выбором правильных активов, хоть и помогают не наломать дров или бросить всё на полпути. Осознание проблемы уже половина её решения. А со временем такие уловки перестают быть нужны. Остаётся только ключевая задача в выборе правильных активов которые генерируют стабильный и растущий кэш-флоу, но это уже совсем другая история.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

20 Nov 2023 05:35

Про защитные активы.

ОФЗ, Золото, ящик тушёнки и патроны

Как правило, когда ждут коррекции рынка, то говорят о "защитных активах", т.е. подразумевается защита от падения рынка акций.

Туда принято записывать облигации, фонды денежного рынка и золото. А поскольку коррекцию на рынке ждут практически всегда, то и тема эта муссируется постоянно. "Добавь ОФЗ в портфель", "Добавь фонд денежно рынка", "Золото в портфеле не помешает" и так далее. Так в голове и закрепляется, что защитные активы - это облигации, фонды денежного рынка и золото.

Всё так коллеги. Но нужно помнить и про защиту другого рода - защиту от девальвации рубля. Это история посерьёзней чем падение индекса МосБиржи на 10-15%

Девальвация один из инструментов который Государства используют в крайнем случае. К примеру история этого года в РФ - сильный бюджетный дефицит. Или история прошлого года - инфляционный шок.

В современной России девальвация уже была 4 раза, крайний 4-й раз проходит вот сейчас и пока нет уверенности, что всё закончилось. Скорее небольшая передышка. Потому небольшое предостережение про "хорошо известные" "защитные активы".

Ключевая задача защитного актива сохранить ценность если вдруг валюту захотят девальвировать. Это не обязательно про рубли. Евро, японская йена, фунт и даже доллар, не говоря о других валютах, всё в зоне риска. Просто вероятность наступления события разная.

Т.е. длинные облигации "зафиксированные под хороший процент" не защитят вас от девальвации, так как сама валюта [любая] может резко обесценится, аналогично и фонды денежного рынка.

Теперь к делу, список активов способных защитить от девальвации (список конечно же не полный, просто объяснить суть):

— Акции компаний с хорошим кэшфлоу и платящие дивиденды (акция - это часть бизнеса)

— Золото (одна из самых старых единиц измерения ценности).

— Акции золотодобытчиков (комбо первых двух пунктов).

— Недвижимость (главное помнить про 3 правила выбора недвижимости: Место, Место и Место. И желательно покупать дешевле рынка, можно у государства, летом объяснял как это делать, тогда доходность будет выше).

— В конце концов ящик тушёнки и патроны - это тоже активы, которые сохранят ценность при девальвации.

Т.е. эти активы отличает одно свойство - их нельзя взять и напечатать как деньги. Т.е. "Вжух и 4 трлн руб или 1 трлн долларов" можно, а вот "Вжух и 4 тонны тушёнки" нет

Это вовсе не значит, что у этих активов нет других проблем, тушёнку с физическим золотом надо где-то хранить. С недвижимостью надо заниматься с арендаторами и делать ремонт и так далее

Конкретный инструмент не так важен. Главное понять суть. Девальвационные риски были, есть и будут и от них надо как-то защищаться.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

17 Nov 2023 16:06

Не будь тревожной массой!

#пятничный_мем про тревожных инвесторов на коррекции

Индекс Мосбиржи опять немного снизился по итогам недели. Рубль крепчает, а нефть дешевеет. Коллеги, не забываем, про ключевые параметры бюджета: рубль и цена нефти. Если нефть дешёвая, то рубль должен слабеть, а если рубль наоборот крепчает, то это к выборам, но также это значит что потом будут компенсировать.

Так что не будьте тревожной массой, а пользуйтесь (только без фанатизма) возможностью прикупить активов по распродаже.

Эта неделя была огонь, жмякни в реакциях 🔥 и следующая будет лучше. Работает как часы )

Читать полностью…

Ричард Хэппи

17 Nov 2023 08:51

Индекс МосБиржи продолжает по чуть-чуть сползать.

Сейчас мы на уровнях начала Августа. А комбо из обвального падения цены на нефть ниже $80, укрепляющегося рубля ниже 90 и высокой ставки в 15% с потенциалом стать ещё выше на ближайшем заседании не прибавляет рынку сил на ближайшее время.

Как писал в начале месяца: "Лучшее для акций ещё впереди, но вот в моменте кажется, что тучи как-то сгущаются".

И это всё без 12-го пакета санкций ЕС, который скоро должны согласовать

Несмотря на то, что части участникам рынка тревожно, падение цен на хорошие активы - это как приглашение для инвестора к выгодным покупкам. Так что ждём распродажи посильней

Не зря фонды денежного рынка и ОФЗ покупали которые сейчас прибавили в цене.

Свой список, что планирую покупать на днях выложу.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

16 Nov 2023 15:00

📢 Внимание! Дорогие друзья, если вы часто задаетесь вопросом, что делать с вашими деньгами и как приумножить свое состояние, то канал "Мысли финансиста" - для вас!💰

Мы знаем, что в условиях санкций и мирового кризиса найти правильный способ инвестирования может быть сложно. Именно поэтому мы создали этот канал - чтобы помочь вам оптимизировать свои финансы и добиться максимальной прибыли при минимальных рисках. 📈

Что вас ждет на нашем канале? 🤔

🔹 Лучшие инвестиционные идеи: Мы не просто делимся общими советами, но предоставляем вам конкретные рекомендации по инвестициям.

🔹 Управление рисками: Мы делимся стратегиями управления рисками, инвестиции в стабильные инструменты, а также советами по минимизации возможных убытков.

🔹 Финансовое образование: Мы поможем вам разобраться в сложных понятиях и инструментах финансового мира.

Присоединяйтесь к "Мысли финансиста" и получите прямой доступ к лучшим инвестиционным идеям. 🚀

#реклама #текстприслан

Читать полностью…

Ричард Хэппи

16 Nov 2023 07:18

Крупные израильские банки из-за предписания бельгийского депозитария Euroclear начали сегрегировать (обособлять) счета с ценными бумагами, которые принадлежат российским гражданам или российским налоговым резидентам, рассказал РБК основатель международной финансовой компании SmartGen Ltd Марк Ойгман. О начале сегрегации счетов россиян известно и президенту израильской русскоязычной адвокатской коллегии, адвокату Эли Гервицу. Он рассказал РБК, что такое требование Euroclear вступило в силу с 13 ноября. Еще трое юристов знают об обсуждении сегрегации счетов россиян.

«На этой неделе пошли повальные блокировки [счетов россиян с активами, в цепочке которых есть Euroclear]. По нашей информации, в большинстве израильских крупных банков уже предприняли шаги по блокировке активов», — отметил Ойгман.

Такие шаги уже предпринимали банки из ОАЭ и Казахстана. Впрочем, в Израиле некоторые банки заранее устно предупредили клиентов о грядущей блокировке — многим из них активы удалось продать. Однако в отличие от тех же ОАЭ в Израиле большинство инвесторов-российских граждан одновременно имеют и израильский паспорт. Пока его наличие не помогает — ограничения затрагивают и инвесторов с двумя паспортами, говорят юристы.

Читать полностью…

Ричард Хэппи

14 Nov 2023 12:35

IPO ЕвроТранс (сеть АЗС Трасса)

Приходят вопросы по участию в IPO ЕрвоТранса. Коротко - не интересно. Дальше чуть подробнее.

Дело даже не в завышенной оценки перед IPO. А скорее в бизнес модели. Смотрите, есть Вертикально Интегрированные Нефтяные Компании (ВИНК) которые включают все производственные процессы — от добычи до продажи нефтепродуктов. Вы их хорошо знаете, автор их очень любит. Это Роснефть $ROSN, Лукойл $LKOH, Газпром нефть $SIBN и другие. Т.е. они контролируют полный цикл (добыли-переработали-продали).

А вот ЕвроТранс не контролирует полный цикл (тут только продали). Т.е. Бизнес модель, ставит компанию в зависимость от поставок конечного продукта, нет добычи и нет переработки. Только продажа. Ни о каком преимуществе в конкуренции с ВИНКами тут речи вообще не идёт.

Это IPO ещё менее интересное, чем IPO Henderson $HNFG

PS

В презентациях ещё красиво про электро-заправки, но у них очень долгая окупаемость (пока) из-за небольшого спроса.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

13 Nov 2023 10:52

Для тех у кого БКС.

Запустил стратегию &Рынок_РФ в БКС

Суть стратегии: Среднесрочные вложения в дивидендные акции РФ. Сделки не частые (около 3-5 в месяц в обычное время)

Перед дивидендами акции, как правило, ведут себя лучше рынка. Плюс менее волатильные в остальное время.

Использую только лонг, шорт позицию не использую, плечи тоже не используются.

Минимальная сумма: 100.000₽ (диверсификация жизнено необходима для безопастности)

Комиссии: 10% за успех. 1% за следование.

Принципы аналогичны стратегии Рынок_РФ в Тинькофф. Которая за год показала +60% (скрин в комментариях)

Портфель практически сформирован, добавил $SBER , фонд денежного рынка $AKMM , ФосАгро $PHOR и другие истории.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Nov 2023 18:56

Про политический вес.

Часть 1. Что это вообще такое?

Пост знакомство с темой, а не подробное руководство, это даже не изучение алфавита, а просто понять, что алфавит оказывается есть.

Мы уже познакомились кто основные игроки от Гос власти. Какие есть задачи у ЦБ, у Минфина, хочет обычный средний инвестор или нет заниматься политикой, но решения сильно влияют на стоимость конкретной компании, а также на то, сколько денег у конкретной компании (да и в целом у отрасли) остаётся, к примеру на выплаты дивидендов.

Это может быть что-то масштабное, к примеру торговые Войны США [и не только торговые] или санкции, а может прямые угрозы крупных политиков США уничтожить Северный Поток Газпрома $GAZP или Арктик СПГ-2 Новатэка $NVTK (институты видимо так работают)

А может быть что-то более понятное обычному инвестору РФ. К примеру "добровольный взнос" или повышенные налоги, а может совсем наоборот освобождение от налогов, льготные ставки, дешёвые кредиты для отрасли и т.п. Надеюсь суть понятна.

Когда вы читаете или слышите в новостях что-то вроде: «Мы сейчас как раз с бизнесом активно обсуждаем...», то в процессах таких обсуждений и определяется как получить побольше или отдать поменьше, а влияет на это политический вес конкретной компании или суммарный вес компаний в отрасли.

Тут есть несколько принципов которые надо знать:

1. Хороший политически вес вовсе не гарантирует, что акции компании будут расти, а дивиденды будут щедрые. Как и обратная ситуация, всё может быть хорошо и без солидного политического веса.

Если ТОПы решают задачи не связанные напрямую с увеличением капитализации компании или в принципе не лучшие управленцы, то сколько туда гос денег не вливай, акции будут падать в цене.

Это я сейчас не про то, что они выводят деньги или проф не пригодны (хотя это возможные варианты), они просто могут решать задачи в другой плоскости, к примеру подготовить инфраструктуру для суверенного интернета, ну или критически важная отрасль авиасообщений. (Примеры выдуманные, совпадения случайны)

Обратная ситуация, нет сильного политического веса, но отрасль в которой работает компания сейчас в цикле подъёма, тогда акциям будет легче расти, чем падать. Ну или ТОПы прирождённые управленцы и добиваются максимальной эффективности при минимальных ресурсах.

2. Политический вес может быстро уменьшиться или вообще обнулиться.

Пример. Бывший Министр экономического развития Алексей Улюкаев. А любой министр это серьёзный игрок и внушительный "политический вес".

Но в какой-то момент "нашла коса на камень" и в Декабре 2017 суд приговаривает Улюкаева к 8 годам лишения свободы за вымогательство взятки у Игоря Сечина, исполнительного директора Роснефти $ROSN

Кстати, такие показательные разборки один из немногих доступных нам способов примерно понимать какой политический вес у компании которая нас интересует. Будут ли ей давать какие-то плюшки, когда такая возможность будет или наоборот, она будет первый кандидат "добровольно" поделиться прибылью?

Об этих способах в следующий раз коллеги, пока только познакомились с темой.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

10 Nov 2023 10:52

Цели ДКП будут достигнуты.

Ралли на рынке ОФЗ продолжается.

RGBI уже существенно выше уровней начала Сентября, когда ставка была 12% (сейчас ставка 15%)

И это после недавнего заявления Набиуллиной: «Жесткую ДКП нужно будет поддерживать нескольких кварталов».

Высокая инфляция сильно трегерит обычных людей, а по заявлениям ЦБ в борьбе с ней не пожалеют ничего, в том числе и экономического роста, во всяком случае перед выборами.

Такой же триггер для обычных людей как и курс рубля $USDRUB

Так что если потребуется на ближайшем заседании ставку повысить, то её повысят. перефразируем классика: «Цели ДКП будут достигнуты»

Участники рынка это поняли и приняли [моё предположение] что и как победят инфляцию. На этом облигации сейчас и растут.

Все недавно купленные ОФЗшки в приятном плюсе.

ОФЗ 26207 $SU26207RMFS9 / ОФЗ 26242 $SU26242RMFS6 /ОФЗ 26241 $SU26241RMFS8

А вот рынок акций может и просесть, когда в отчётах увидим результаты от текущего повышения ставки (это не завтра, это начало след года)

А вот что будет после выборов коллеги, это уже совсем другой вопрос, скажем так, буду стараться выкупать дивидендные истории на падении продавая выросшие ОФЗ на замедлении инфляции и понижении ставки.

Во всяком случае пока план такой. Если ошибусь, тому меня хорошие купоны по ОФЗ и дивиденды.

PS

Многие проклинают сейчас

ЦБ, что ЦБ якобы убивает экономику дорогими кредитами, а должны давать дешёвые кредиты. Или лучше вообще бесплатно.

Это серьёзное не понимание долгосрочных рисков. ЦБ контролирует инфляцию, что в среднесрочной перспективе поможет снизить стоимость кредита.

PPS

Накину немного конспирологии, возможно (возможно!) сильные позитивные движения на долговом рынке могут указывать на то, что есть/идут договорённости закончить СВО в его текущем виде.

Коллеги, не воспринимайте это предположение серьёзно, автор просто оптимист и верит в хорошее. И в 2022 и в 2023 я думал что конфликт скоро всё. Теперь думаю так про 2024 )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Nov 2023 18:21

Цели ДКП будут достигнуты.

Про инсайды, президента и ближайшие перспективы мягкой политики ДКП

В начале определимся с терминологией, чтобы мы говорили об одном.

• Инсайд (от англ inside — внутри) — используется для обозначения информации для внутреннего пользования. В компании или государстве.

• Инсайдер — член какой-либо группы людей, имеющей доступ к информации, недоступной широкой публике.

Теперь к делу.

Всегда забавляет, как многие хотят получать инсайды от инсайдеров. Читают для этого анонимные ТГ каналы, от ФСБшников / ТОПов МосБиржи / Трейдра со связями и т.д., нужное подчеркнуть. А вот на реальных инсайдеров не обращают внимания, даже когда они прямо выдают ключевую информацию.

Было бы наверно замечательно узнать что было на встрече допустим главы крупного банка и президента. Так мы и можем это узнать. Сегодня со встречи Президента с главой ВТБ Костиным.

А.Костин:

"....в следующем году всё-таки мы ожидаем снижение роста банковского сектора и наших доходов, потому что ЦБ принял антиинфляционные меры"

Что тут говорит инсайдер от Банковского сектора? То что мы пока не увидели в будущих отчётах.

Это вам сразу должно дать пищу для размышлений о том, что как себя будет чувствовать банковский сектор в скором будущем, не только ВТБ $VTBR, но и Сбер $SBER и другие игроки поменьше.

Ещё раз выделю: Ждут снижение роста бизнеса и дохода. Для тревожных, это не крах, это замедление темпов роста.

А.Костин:

"Но мы понимаем, что это временные меры. И мы рассчитываем на то, что, как только экономика выйдет на целевые цифры по инфляции, ЦБ скорректирует политику и сделает ДКП менее жёсткой, а может быть, лучше даже – более мягкой."

Т.е. может ЦБ сделает ДКП менее жестокой?

Что отвечает инсайдер от Государства?

Президент:

"Нужно быть очень аккуратными с мягкостью."

Всё. Конец истории, отказ в просьбе.

Ждать Мягкой ДКП не стоит ближайшее время, точно не до улучшения ситуации с инфляцией.

Теперь можно сделать выводы как это скажется на рублёвом долге (ОФЗ), тепах роста банковского сектора, да и экономике в целом.

Других инсайдов пока нет, но и этого более чем достаточно.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Nov 2023 05:35

Про инфляцию

В начале года уже разбирали: "Что такое Гиперинфляция и ждать ли её в РФ?". В этот раз речь немного о другом. О том какие бывают виды, как они работают и, главное, как нам простым инвесторам на этом не потерять, а в идеале ещё и заработать.

"Ха! Инфляция, что мы тут не знаем?!" возможно подумали вы. Инфляция - это же так просто. Вот ещё недавно литр молока стоил 100 руб, а сейчас 105 руб, вот она инфляция. Что тут объяснять?

Всё так коллеги, но "инфляций" намного больше. Есть обычная потребительская (она же ИПЦ — индекс потребительских цен), есть наблюдаемая, есть ожидаемая. Есть индекс оптовых цен, цен производителей и т.п. — всё это разные грани инфляции.

Есть причины, которые приводят к разгону инфляции то с одной стороны, то с другой. Понимание как это всё работает. Как с этим работает наш ЦБ, понимание целей ЦБ. Помогает нам как инвесторам принимать правильные решения и не принимать неправильные.

Как пример летнее предупреждение быть аккуратнее с облигациями с фиксированным купоном (ОФЗ ПД), так как инфляционный импульс набирал силу. Что собственно мы и увидели виде роста инфляции -> роста ставки -> падение индекса RGBI

После уже обратная ситуация с покупкой ОФЗ ПД осенью, перед мини ралли на рынке ОФЗ.

Так что всё мы это разберём. Материала с примерами, как всегда, будет много, на несколько частей. А пока, просто повторим основу. Что такое инфляция, передаём слово ЦБ РФ:

Инфляция — это устойчивое повышение общего уровня цен на товары и услуги в экономике.

ИПЦ (индекс потребительских цен) — Показывает изменения среднего уровня цен потребительской корзины товаров и услуг (в РФ их порядка 500)

• Как это работает.

Представьте, что есть маленький городок, где-нибудь в Сибири, там всё в единственном варианте. Один магазин продуктов, один магазин техники и т.п. Плюс он полностью изолирован от других городов.

Местный Росстат сравнивает цены не только на продукты питания в одном единственном Магните $MGNT, но и на оплату электроэнергии, ЖКХ, медицинских услуг и т.п. Всё что мы регулярно оплачиваем. У каждого наименования свой "вес" в корзине. У еды и ЖКХ побольше. У нового ноутбука и стиралки поменьше. Ведь едим мы каждый день, а технику покупаем пореже. Поэтому рост цены на еду сильней влияет на инфляцию в РФ, чем рост цены на технику, даже если абсолютные значения одинаковые.

Росстат год назад замерял цены, сейчас замерил цены. На "вес" позиции умножил, поделил одно на другое и вот есть показатель инфляции.

ЦБ на инфляцию посмотрел, посмотрел на структуру и причины роста инфляции, измерил инфляционные ожидания населения путём прикладывания градусника к разным местам. Потом на уровень кредитования и какой потребительский спрос. Да и в целом на общее состояние экономики в стране. Не забыл про риски финансовой стабильности и много чего ещё.

И решил ставку поднять, курс $USDRUB сбить, а через какое-то время оценить как всё проходит, есть ли позитивный эффект и снова всё замеряет.

Вот и мы это попробуем отслеживать. Но прежде чем к этому приступить, надо понять: А какие есть грани у инфляции, как и где на них смотреть и что на них влияет?

Так что считайте, что у вас будет мини хрустальный шар, прямо из кабинета Набиулиной.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Nov 2023 17:09

👨🏻🚀 Коллеги, кто знает как сделать шлем космонавта?

Корпоратив новогодний на тему космоса будет, костюм космонавта купил.

Но вот нормальный шлем стоит по 20.000₽. К такому я морально пока не готов. Думаю может хэндмейд подойдет?

Кто-нибудь делал уже? Можете подсказать инструкцию? На голове носить не обязательно. Можно и в руке )

Желательно для школьника 4-го класса. Я делегирую детям 😄

Читать полностью…

Ричард Хэппи

23 Nov 2023 18:44

Минимальный Дивидендный портфель.

Часть 2. Про Кайф, дивиденды и налоги.

После вчерашнего поста в Пульсе было оживлённое обсуждение составления див портфеля и разумности реинвестирования дивидендов самостоятельно, после уплаты налогов. Ведь это глупо, налоги же можно не платить и на большой дистанции (годы) будет набегать существенная экономия

Приведу цитату из одного комментария:

"В чем кайф получать дивиденды, платить с них подоходник и опять их инвестировать? Таким образом просто тупо дарить государству 13% своей прибыли и ещё покупая на них повторно бумаги, платить комиссию брокеру...Где в этой схеме рациональность? Если горизонт инвестирования длинный, то можете представить себе сколько своих денег вы отдаете налогами...Где логика, как говорится?)"

Уточнений не было, но подозреваю, что имелось ввиду, что лучше инвестировать в фонд, потому что там дивиденды реинвестируются внутри фонда и налоги вы с дивидендов в таком случае не платите.

Сейчас будет шок контент: Написавший комментарий прав. Но как в старом анекдоте есть один нюанс. Прав в теории. А мы с вами работаем с суровой практикой. Есть такая шутка, одна из моих любимых:

В теории различий между теорией и практикой нет, а на практике есть

К делу коллеги.

Объясню различия между теорией и практикой с Фондами на примере фондов на Индекс Мосбиржи, так как тут нет "выбора", а лишь повторение индекса.

Что на входе:

- MCFTR. Индекс МосБиржи полной доходности «брутто» (без учёта налогообложения)

- Два фонда которые повторяют индекс Тинькоффский $TMOS и ВИМ Инвестиции $EQMX

- Совокупные расходы и вознаграждение составляют не более 0,69% в год для ВИМ фонда и 0,79% для Тинькофф фонда

- В таких фондах вы экономите на налогах, поскольку дивиденды в фонде не облагаются налогом и сразу реинвестируются. Див доходность Индекса Мосбиржи с начала года в районе 7%. Т.е. инвестор через фонд сэкономил 0,91% на налогах (13% от 7%)

В теории фонды должны отставать от индекса на размер комиссии. Суровая практика показывает, что отставание у ВИМ в 3,32%, а у Тинькофф 4,05% (скрин приложил)

И сэкономленные налоги ситуацию лучше не делают. Отставание просто становится меньше на 0,91%, но остаётся существенным (2,41% и 3,14% соответственно). Даже если бы див доходность индекса была в два раза больше -14% "экономия" на налогах бы не спасла (разница в 1,5% и 2,23% соответственно)

Если мы говорим про Минимальный Дивидендный портфель в 2.309.040 руб, чтобы получать просто МРОТ, то отклонение в 2% в год это уже 46.180 руб. Я не знаю сколько вы зарабатываете, но для меня 46.180 руб в год приятная сумма. На неё можно к примеру съездить в Териберку на выходные или полностью собрать ребёнка в школу на 1 сентября. Да много чего можно, кто-то отдаёт фонду который повторят индекс.

Более важный момент, что в примерах это фонды на индекс. Где покупка активов автоматическая согласно формуле. Как насчёт фондов с выбором активов?

Допустим Автор не хочет все копании из индекса покупать. К примеру ВТБ $VTBR или Аэрофлот $AFLT с их регулярными доп эмиссиями и отсутствием дивидендов не кажутся подходящей идеей (это не инвест рекомендация). А на двоих у них в индекса 1,56% вес портфеля. То их можно исключить, а это уже работа по выбору активов!

Вопрос:

В фонде где надо делать выбор активов, а не механически повторять индекс расходов будет меньше или больше? Оставлю это как информацию к самостоятельному размышлению.

Дивиденды и налоги разобрали, но где же "кайф"?

А кайф коллеги в осознании, что вы можете сами повторять индекс! Простая формула в гугл доках и вы уже на уровне дипломированных специалистов которые работают в крупнейших финансовых компаниях, только управляете вы своими деньгами, а не чужими. Уверен у большинства расхождение будет меньше в следовании индексу.

PS

Если вы не "отключились" на расчётах и комиссиях, то жмякните любую реакции к посту, текст получился большой, не каждая птица долетит )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

21 Nov 2023 18:06

Грустное IPO для одних, успешное для других

IPO Евротранса $EUTR ещё долго будут вспоминать на рынке, скоро его забыть вряд ли получится, так как цене ещё падать и падать. Цена за акцию на старте — 250 руб, на закрытии 223 руб.

В каждой сделке есть контрагент. Я понимаю тех кто продаёт. Но интересно "кто?", а главное "зачем?" сегодня покупал?

Не менее грустное IPO Henderson $HNFG, со старта торгов прошло чуть меньше месяца. Писал про Трассу на прошлой неделе, про Henderson в конце Октября

В условиях, когда внутри финансового контура РФ заперто много денег, финансирование находится.

Поэтому грустное это IPO только для инвесторов, а вот для организаторов эти IPO прошли отлично. Суммарно Трасса и Хендерсон привлекли на IPO 15 млрд руб! 15 Карл!

Уверен, что видя такие "отличные" для организаторов результаты IPO будет только больше ближайшее время.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

20 Nov 2023 11:32

Коллеги, сегодня запустил закрытый(платный) канал внутри Тинькофф Инвестиций.

https://www.tinkoff.ru/invest/social/profile/Mr_Rich_and_Happy/

Это не подробные аналитические разборы или исследования. Это не инвестиционные рекомендации и тем более это не инструкции.

Канал представляет собой короткую аналитику с разбором новостей, короткими комментариями по финансам и макроэкономике, с обращением внимания на эмпирические закономерности.

Первый пост будет посвящён свежему IPO Южуралзолота (ЮГК).

Знаю как многие из вас любят платные каналы, поэтому не сдерживайте себя, лучи благодарности в сторону Автора можно писать в комментариях 😄

А можно и эмоджи веселую. К примеру 🤡, сразу настроение поднимает )

Читать полностью…

Ричард Хэппи

19 Nov 2023 18:31

Что покупать на просадке.

Часть 1

Коллеги, это не рекомендация, а лишь список планируемых покупок автора, те компании которые интересно было бы добавить в свой портфель.

Сбер $SBER

Акции смотрятся лучше рынка. Свежий отчёт показывает рекордный результат в истории компании. При этом сильной рост прибыли (и это важно) идёт за счёт качественных показателей. Одна из самых интересных историй на нашем рынке. Определённо имеет смысл докупать на просадке.

Новабев (Белуга) $BELU

Один из ведущих производителей алкогольной продукции в РФ. Компания регулярно выплачивает дивиденды (которые растут вместе с бизнесом), имеет хорошую маржу и понятную стратегию роста за счёт активного развития собственной розничной сети ВинЛаб и направление e-commerce.

Полюс $PLZL

Всё ещё сохраняется интрига из-за недавнего странного BuyBack компании, после этого корпоративного события пока остался неприятный осадок. Но если не брать этот момент в расчёт, то это хороший кандидат на добавление в свой портфель экспозиции на золото. Учитывая, что курс рубля $USDRUB сейчас укрепляется, цена акций должна быть под давлением на фоне ожидаемых слабых результатов за 4 квартал. Так что хорошая возможность должна появиться скоро.

На этом пока всё коллеги, следующие части списка позже. Надеюсь коррекция на рынке будет посущественней.

PS

Важный момент: Автор в любом случае будет покупать акции, даже если сильной коррекции на рынке и не будет.

В этом и есть суть регулярных покупок. Но если коррекция будет, то покупать буду больше. Почему именно так подробно писал в начале года: «Когда делать покупки в инвестиционный портфель?»

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

17 Nov 2023 15:48

ЦБ про механизм обмена замороженными активами

Помню кто-то в комментариях просил описать, как будет процесс обмена происходить когда новость только вышла.

Я не забыл, тогда ответил, что надо ждать конкретики от ЦБ, а не придумывать из головы. Вопрос и для меня актуальный, у меня заблокированных активов тоже хватает.

Конкретика появилась только сейчас (источник). Чтобы обменять иностранные ценные бумаги на сумму до 100 тысяч рублей на один портфель необходимо:

— Подать брокеру заявку на продажу

— Брокер проверяет, что порог в 100 тыс руб не превышен

— Бумаги обособляются (т.е. их собирают в некий пул) на специальном счёте

— Обособленные заявки предлагаются к покупки нерезидентам

— Нерезиденты их покупают

— Деньги поступают на спец счёт

— Затем брокер может перечислять деньги на счета клиентов

Для резидентов вся процедура бесплатна. Хотя точный порядок будет утверждаться и приниматься, общие очертания, которые вряд ли сильно поменяются уже известны.

Хорошая новость под конец недели коллеги )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

16 Nov 2023 18:39

ТОП самых интересных [на мой взгляд] цитат Баффета

Вы их наверняка уже читали и знаете, но это как хороший фильм/сериал, не надоедает.

Цитаты старины Баффета (я со всем уважением), не только забавные. Они как поговорки часто используют ёмкое и меткое образное выражение, позволяя интуитивно понять главную мысль.

Далее без лишних слов автора, только цитаты классика )

«Не обязательно делать экстраординарные вещи, чтобы получить экстраординарные результаты»

«Первое правило — никогда не терять деньги. Второе правило — не забывать первое правило»

«Инвестирующий сегодня инвестор не получает прибыль от вчерашнего роста»

«Успешное инвестирование требует времени, дисциплины и терпения. Неважно, насколько вы талантливы или прилежны, некоторые вещи просто требуют времени: ребенок не родится за один месяц, даже если девять женщин забеременеют одновременно»

«Половина из тех, кто бросает монету выиграет. Ни один из них не рассчитывает на победу, если продолжит долго подкидывать монету»

«Большинство людей интересуются акциями, когда ими интересуются все остальные. Время интересоваться — это время, когда никто не интересуется»

«Те, кто держит наличные чувствуют себя комфортно. А зря. Они выбрали ужасный долгосрочный актив, который практически ничего не платит и наверняка обесценится в цене»

«В жизни нужно делать очень мало правильных вещей, главное не делать слишком много неправильных».

«Разница между успешными и действительно успешными людьми в том, что действительно успешные люди говорят „нет“ практически всему».

«Инвесторы должны помнить, что волнение и расходы — их враги».

«Прогнозы могут многое рассказать вам о прогнозисте, но они ничего не говорят вам о будущем»

Читать полностью…

Ричард Хэппи

16 Nov 2023 07:19

⬆️ Иранизация Рынка РФ полным ходом идёт.

Деньгам нужно будет куда-то вложиться. А денег в финансовом контуре РФ будет много.

Деньгам придётся работать внутри Фин контура РФ -> Активы будут расти в цене.

Читать полностью…

Ричард Хэппи

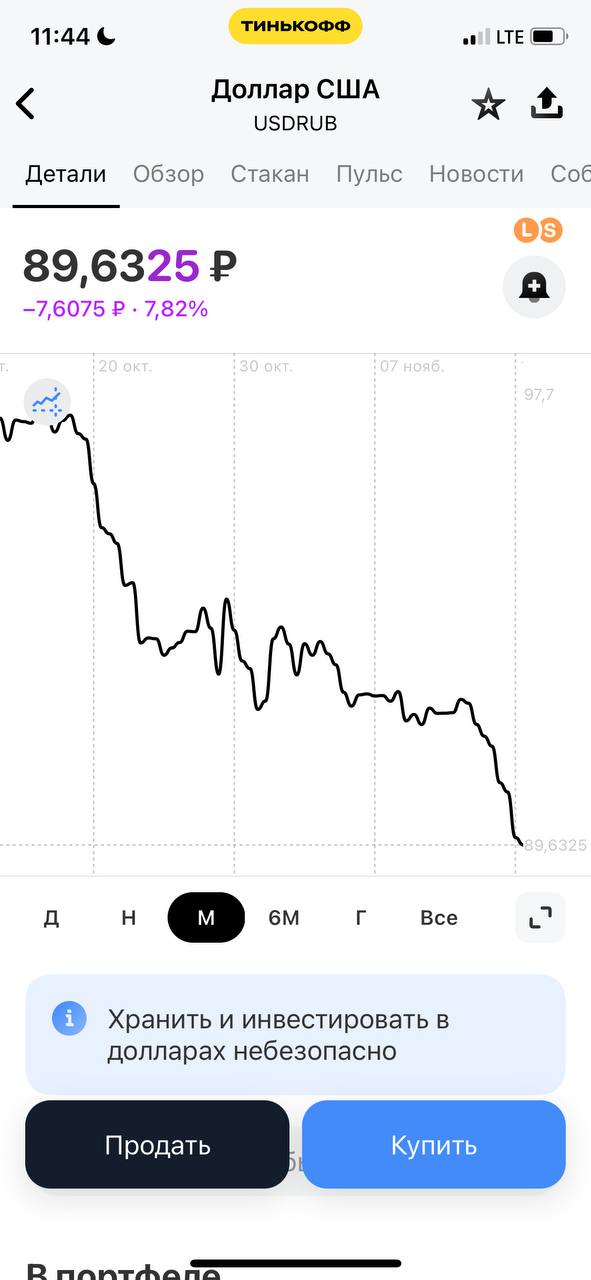

15 Nov 2023 09:47

Бизнесу придётся немного потерпеть.

Курс ушёл ниже 90 руб за доллар. Укрепление рубля продолжается. За долгое время курс вошёл в зону комфортности по Белоусову [80-90 руб за доллар]

Для того чтобы обеспечить укрепление рубля экспортёрам приходится сначала за рубежом покупать валюту на рубли (где рублёвые контракты и оплата сразу в рублях), чтобы затем в РФ продать валюту за рубли. Так работает новый указ об обязательной продаже экспортной выручки. Т.е. транзакционные издержки возросли.

Как уже обсуждали ранее, мы плавно подходим к выборам. Электорат надо успокаивать, а он [электорат] больше всего обращает внимание на (а) Инфляцию и (б) Курс Рубля к доллару $USDRUB

Так что бизнесу придётся немного потерпеть. Мы как обычные инвесторы можем этим воспользоваться, так как на укреплении рубля инструменты с экспозицией на валюту подешевеют. Это и облигации в валюте или замещайки. Это и акции различных экспортёров. К примеру ФосАгро $PHOR - удобрения. Полюс $PLZL - золото. Конечно же нефтегаз и так далее. Это само собой сама валюта.

После марта 2024 бизнесу тем или иным способом издержки компенсируют. Так что если есть желание, то можно пользоваться моментом и покупать дешевеющие активы.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

13 Nov 2023 13:16

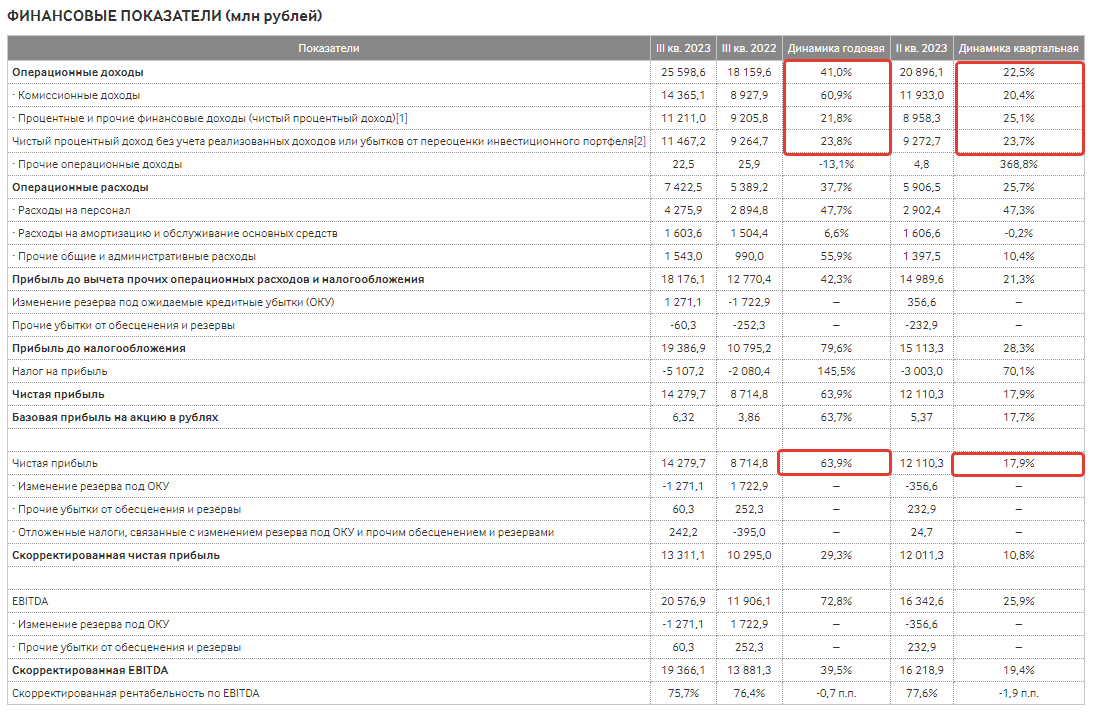

Ожидаемо хорошие результаты опубликовала Мосбиржа $MOEX за 3кв2023. Стоит ли покупать акции сейчас?

На что стоит обратить внимание:

— Комиссионные доходы +60,9% (14,37 млрд руб)

— Чистый процентный доход +21,8% (высокая ключевая ставка приносит результат)

— Чистая прибыль +63,9% (14,3 млрд руб)

— Скорректированная чистая прибыль +29,3% (13,31 млрд руб)

Какие выводы:

Объёмы торгов рост в 2,5 раза, при этом комиссионные доходы выросли в 4 раза (специфика тарифов у МосБиржи)

Чистый процентный доход растёт хорошо. Обратите внимание, что 3 квартал не полностью отражает рост ключевой ставки.

Вспомним как поднималась ставка:

-15 августа 2023. Середина 3-го квартала. Проходит внеочередное заседание. ЦБ. Ставка +350 б.п., до 12,00%

- 27 октября 2023. Начало 4-го квартала. ЦБ поднимает ставку +200 б.п., до 15,00% годовых

Т.е. за 4 кв 2023 можно ждать ещё более сильных результатов (ставка была выше и дольше)

В целом можно ожидать дальнейший рост стоимости акций. Стоит ли покупать акции сейчас?

— Как писал в начале месяца. Я больше не покупаю акции МосБиржи в свой публичный портфель. Так как компания уже занимает максимальную долю в 5% от веса всего портфеля (сейчас за счёт роста уже 5,2%).

— В стратегии &Рынок_РФ в Тинькофф она есть, а вот в только созданной БКС её, считаю её уже дорогой. Но и продавать пока смысла нет.

— Если ЦБ начнёт снижать ставку весной след года, то процентный доход будет тем сильней уменьшаться, чем сильней будет уменьшаться ставка. Спекулятивно настроенные участники рынка могут оказать сильное давление на акции

— Резкий рост расходов: операционные расходы увеличились сразу на 38% г/г. Половина от этих расходов (+47%) это затраты на персонал и премии.

Подводя итог.

В целом у компании всё хорошо. Доходы растут, обороты растут, Конкурент в лице СПб Биржи испытывает серьёзные проблемы.

Но при этом высокая ставка не будет вечной, а расходы на персонал останутся. А самые крупные премии часто бывают по итогам года

Так что покупать прямо сейчас не уверен, хотя потенциал определённо есть. Держать точно имеет смысл, если вы уже в акциях. Продавать причин нет.

Ещё подождём телеконференцию. Послушаем, что скажут про дивиденды и как обновят прогнозы.

PS

СПб Биржа $SPBE хоть и заявляла, что будет теперь работать на рублёвом рынке, серьёзным конкурентом её считать не стоит (во всяком случае пока). Поэтому и комиссионным доходам ничего не угрожает, если только МосБиржа сама не захочет снизить комиссии. Ну вдруг )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Nov 2023 08:34

Про политический вес.

Часть 2. Как вести подсчёт?

В первой части познакомились, что это вообще такое, теперь про то как оценить. На всякий случай повторюсь, это только одни из параметров, который добавляет плюс к общей картинке по компании (ну или минус, если ТОПы делают совсем не то). Вести счёт, нам простым обывателям, помогают следующая информация:

Истории со знаком минус:

1. Конфликты разных команд (групп / башен Кремля / и т.д, назвать можно как удобней).

Вчера уже разобрали, это что-то вроде историй про Сечина из Роснефти $ROSN и бывшего Министра экономического развития Улюкаева.

2. Конфликты компаний

Сейчас уже не так актуально, но вот всего пару лет назад. Тлеющий и периодически вспыхивающий конфликт Газпрома $GAZP и Роснефти $ROSN

Монополия Газпрома на экспорт трубного газа на европейский рынок. Роснефть несколько раз хотела "демократизация" доступа, но все разы остались безуспешны. Это говорит о многом.

Другой пример посвежее, про "Трубнодостижимый компромисс". Когда сам президент РФ был посредником между Газпромом и Новатэком $NVTK, после этого компании договорились, что Новатэк сначала сам строит(!) и продаёт в рассрочку(!) газопровод Газпрому, чтоб тот сохранил свою монополию(!) на владение магистральными газопроводами. В общем суть думаю понятна. Счёт, как говорится, на табло.

3. Показательные порки.

Из недавнего яркого. Прошлогодняя история, как Собянин грозил ПИКу $PIKK

Власти Москвы прекратят сотрудничество с девелоперской группой ПИК, если она будет срывать сроки строительства объектов социальной инфраструктуры, заявил мэр Сергей Собянин.

Негатив от государства больше важен в контексте, а кто из сектора не попал под раздачу

Истории со знаком плюс:

1. Переход чиновника на работу в компании.

Свежий пример: Директор департамента ЦБ Курицына перейдет работать в Мосбиржу $MOEX, где будет отвечать за взаимодействие с эмитентами и органами власти.

Другой пример когда Алексей Кудрин сообщил, что перешел в Яндекс $YNDX на пост советника по корпоративному развитию.

2. Интересные Миноритарии.

Есть такой Банк Санкт-Петербург $BSPB, нашему президенту там принадлежит символическое количество акций. Но это указанное официально во всех декларациях. Других компаний в декларации нет.

Но это не обязательно прямое владение, может быть и через родственников. К примеру у того же банка есть акционер Сергей Матвиенко. Тут мои комментарии лишние.

3. Показательная похвала.

Работает, как и показательная порка, только наоборот. Если кто-то из высоких политиков хвалит публично компанию, это хорошо. Как пример слова президента РФ об Абрау-Дюрсо $ABRD когда он сказал, что может пойти советником к Борису Титову — владельцу компании «Абрау-Дюрсо»

Подводя итог.

Для базового понимания достаточно. Так что теперь видя новости, о том, что кто-то из чиновников переходит в компанию или когда у двух компаний есть конфликт интересов и он вышел в публичную плоскость смотреть на эти на эти новости можно под другим углом.

Сам процесс определения политического веса больше творческий, можно в голове ставить условный "плюс" или "минус" при оценке компаний.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

10 Nov 2023 17:42

Мне кажется я практически чувствую, как напрягается часть аудитории когда я хвалю ЦБ или Набиулину, а иногда Минфин или Силуанова (это правда редко совсем), рассуждаю про неправильность патритов требовать слишком крепкий курс рубля и так далее.

Я как любой уважающий себя автор блога смотрю за лайками и дизлайками, [не забывайте их ставить, ведь я так лучше вас понимаю]. НО это вовсе не значит, что я буду сильно менять контент.

Так что #пятничный_мем про то, что не все посты заходят и это нормально 😄 нет задачи сделать хайп проект, но есть желание показать свой рабочий процесс. Зачем? Об этом как-нибудь в следующий раз. Пятница всё-таки 🥳

Эта неделя была супер. А всё почему? Потому что в прошлый пятничный мем было много монстров пришельцев👾, который дают +0,01% к доходности. 79! новый рекорд. Вот RGBI на этом и полетел 😂

Я же говорю, работает как часы. Не забудь поставить любую реакцию под этим постом, тогда следующая неделя будет ещё лучше! Проверено, работает

Читать полностью…

Ричард Хэппи

09 Nov 2023 18:01

Газпром нефть и щедрые дивиденды.

Отличные новости коллеги, совет директоров Газпром нефти $SIBN рекомендовал дивиденды за 9 месяцев в 82,94 руб (консенсус рынка был 56,8 руб). Ждём теперь одобрения дивов 15-го Декабря.

В принципе сомневаться в том, что дивиденды одобрят не приходится. Всё-таки основной акционер, контролирующий более 95% акций - это Газпром $GAZP, а ему деньги сейчас очень нужны.

На момент объявления это примерно 10% див доходности и ещё у нас остаются итоговые за 2023 год дивиденды. В следующем году дивиденды можно ожидать аналогичные.

В Августе и Сентябре на ожидании подобного сценария добавлял компанию в стратегию Рынок_РФ (писал об этом тут), акции за это время сделали +34%.

Но даже без этого компания интересная. Одна из немногих на рынке РФ кто стабильно платит дивиденды более 15 лет. Все кто в акциях поздравляю. Продавать пока их смысла нет.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}