Ричард Хэппи

19 Dec 2023 18:09

Как повлияет ставка в 16% на рынок акций и облигаций.

В пятницу ЦБ повысил ставку с 15% до 16% оставив себе пространство для манёвра — повысить ставку дальше, если потребуется. При этом надеясь что не потребуется. К каким последствиям это приведёт?

• На рынке Акций.

С высокими ставками расти рынку сложнее. С одной стороны сложнее в конкуренции с фондами денежного рынка вроде ВИМ Ликвидность $LQDT которые дают сейчас доходность близкую к ключевой ставке.

С другой стороны давление на компании с высокими долгами. Примеры таких компаний с высоким долгом: АФК Система $AFKS и её дочка Сегежа $SGZH, другой яркий пример Аэрофлот $AFLT

• На рынке Облигаций.

На пресс-конференции ЦБ было обозначено, что регулятор близок к пику ставки, но дальнейшие решения будут зависеть от поступающих данных.

Следовательно, флоатеры (и гос и корп) становятся менее интересными, так как потенциал дальнейшего роста сильно ограничен, а доходность может скоро начать снижаться [разбирали подробно 6 Декабря в посте: "Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров"]

Что касается ОФЗ с постоянным купоном, то индекс RGBI (Индекс Гос облигаций) опять вернулся к росту. Скорей всего доходности существенно выше текущих уровней мы уже не увидим. Рынок закладывает снижение ключевой ставки уже в 2024.

Надёжные корпоративные истории (рейтинга А и выше) интересны по той же причине, что и ОФЗ, только с привкусом излишнего риска, так сказать на любителя.

А вот в ВДО (рейтинг BBB и ниже) лучше не лезть, рефинансировать старые выпуски будет сложно и дорого в 2024, справятся с этим не только лишь все.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

18 Dec 2023 05:36

Массовые распродажи от нерезидентов лучшее, что может быть для долгосрочно-дивидендного инвестора РФ

Начинаем неделю с правильным настроем коллеги )

Не путаем только инвестора и любителя заработать по-быстрому на "купи-продай" или инвестора и "лудомана" с большим плечом в шорте и им подобным.

Задачки на подумать:

• Дано: Сбер $SBER платит дивиденды раз в год и ближайшее время ожидается замедление кредитовая и рост расходов на резервы из-за ужесточения ДКП.

Вопросы:

1. Сильно ли на этом уменьшатся дивиденды по итогам 2023 года? (можно смотреть в итоги Ноября)

2. Можно ли ожидать очередных приятных дивидендов по итогам 2024 если во второй половине 2024 ДКП начнут смягчать и Сбер начнёт высвобождать резервы и наращивать кредитование?

Задачка со звёздочкой:

Найти ещё компании подобные Сберу самостоятельно.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

15 Dec 2023 10:06

Пятница Коллеги! До Нового года осталось всего две недели. Ёлку все поставили? Если нет, то план минимум - гирлянду на окно повесить.

Пока рынок падает три недели подряд, стратегия автоследования Рынок РФ тоже в минус ушла, но меньше чем индекс. Итоги подведём по итогам месяца, заранее хотел только предупредить, что будет просадка в доходностях завтра на див гэпе Лукойла $LKOH , но это не страшно, дивиденды придут и доходность выровняется.

Кроме коррекции рынка ещё и инфляция бушует, #пятничный_мем - это немного иронии, всё обязательно будет хорошо.

Вот кто ставил кита 🐳в прошлую пятницу, у тех всё получилось. Говорю же, работает как часы 😄

Нужные ещё скидки? Просто поставь кита 🐳 реакцией к «пятничному мему», это даёт возможность купить актив который хочешь дешевле минимум на 0,01%. Проверено, работает.

Ну а если скидки не нужны, то любую другую реакцию, главное, чтоб было больше чем китов их было 😉

Читать полностью…

Ричард Хэппи

14 Dec 2023 05:49

Про справедливую стоимость акций

Отличный комментарий (см. скрин) про оценку, не мог пройти мимо, поэтому разберём ещё вопрос к посту "Про нетерпеливых и терпеливых" и на этом закончим.

"Справедливая цена" - это очень творческий показатель.

Могу с умным видом подробно и с формулами расписать основные способы определения справедливой стоимости акций. Но максимально упростим, суть не потеряется.

1. Вычисления стоимости чистых активов.

Получаем следующим образом:

Считаем цену всех активов, вычитаем долги компании, полученный результат делим на количество акций.

2. Оценка по финансовым показателям.

Это мультипликаторы. Все вот эти P/E, P/S, P/FCF и т.д. Смотрим какие показатели сейчас, смотрим средние по отрасли или исторически средние по компании и понимаем, дороже или дешевле сейчас компания чем её "справедливая стоимость"

3. Метод дисконтирования денежных потоков.

Для того чтобы понять суть, вам надо понять одну из основных концепций денег: Деньги сейчас дороже, чем деньги потом. Вспоминаем кредит. Его всегда надо возвращать с процентами. Т.е. вы всегда отдаёте денег больше, но потом, а сумму получаете сейчас. Тут принцип похожий, просто вы покупаете акцию сейчас, а стоит она дороже потом.

Считая по трём разным моделям "справедливые цены" будут разными.

С базовыми моментами разобрались. Теперь к делу.

Любая цена на рынке справедливая. Так как любая цена это факт свершившейся сделки. Продавец считает её подходящей, покупатель считает её подходящей. Всё справедливо.

К примеру продавец с горизонтом в пару месяцев смотрит на Газпром Нефть $SIBN и див доходность в ~10% и на фонд денежного рынка ВИМ Ликвидность $LQDT с ожидаемой доходностью ~15% плюс отсутствием див гэпа и возможностью легко выйти без рисков падения стоимости актива. Для него справедливая стоимость ниже текущей, логично будет переложиться в фонд и он с радостью продаёт.

Есть покупатель, который тоже смотрит на Газпром нефть и на фонд, но горизонт у него другой, допустим год. Он Закладывает снижение ставки ЦБ РФ во второй половине 2024 (а следовательно и падение доходности фонда денежного рынка). Закладывает рост стоимости нефти, потому что ФРС США начнёт смягчать ДКП, закладывает слабеющий рубль $USDRUB, так как надо будет компенсировать выпадающие доходы из-за крепкого рубля и дешёвой нефти сейчас и т.п. Для него справедливая стоимость Газпром Нефти больше текущей цены и он с радостью покупает.

Справедливая ли цена Сбер $SBER сейчас после 10% падения от максимумов? Или она была справедливой пару недель назад? Был ли Сбер справедливо оценён в Марте/Апреле 2022? а в Сентябре/Октябре 2022? Тут каждый решает для себя сам.

PS

Коллеги, это вовсе не значит, что не надо смотреть на чистые активы, мультипликаторы или оценивать акцию через дисконтирование денежных потоков. Они обязательны (позже может подробно разберём).

Просто сами модели оценки предполагают много творчества в процессе. НО такая оценка поможет не залезать в непонятные истории где вообще нет рационального зерна. В те самые которые любят разгонять анонимные каналы во вторых и третьих эшелонах.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Dec 2023 18:57

Про нетерпеливых и терпеливых

Когда новостные ленты и личка заполнены сообщениями о падении индексов РФ, о падении Сбера $SBER, о том какая дешёвая нефть, высокая ставка и почему-то крепкий рубль $USDRUB и как всё это вместе плохо для рынка, а главное дальше будет только хуже, поэтому надо спешить и быстрее продать — часто вспоминаю отличную фразу старины Баффетта: "Фондовый рынок - это устройство для перевода денег от нетерпеливых к терпеливым"

Индекс МосБиржи вернулся на уровни Июля месяца. Но технически коррекция ещё даже не произошла. Для этого от максимумов должно быть минус 10%, т.е. надо индексу упасть ещё на пару процентов ниже, чтобы мы только заговорили о коррекции как о свершившимся факте.

Последние полтора месяца у меня активные покупки. Весь кэш в дивидендные акции. Я готов подождать дивидендных выплат которые будут весной по итогам года. А у части компаний будут приятные дивиденды и по итогам 9 месяцев.

К примеру сегодня добавил в основной портфель Газпром Нефть $SIBN чуть больше чем на 1% от портфеля (обычно шаги у меня меньше), от текущих цен див доходность ~10% и будут, скорей всего, ещё итоговые дивиденды. Я готов их подождать и никуда не тороплюсь, поэтому с радостью покупаю.

Надеюсь цена упадёт ещё, пусть спешащие ребята, которым надо вот в сейчас (в декабре) показать прибыль продают. Ещё лучше пусть открывают шорты, это будет просто замечательно (для меня).

Падение пока не такое сильное, чтобы пришлось использовать припаркованный кэш в фондах денежного рынка вроде ВИМ Ликвидность $LQDT который покупал летом или в ОФЗ который брал осенью. Это пока приберёг на случай падения индекса хотя бы ниже 10% от максимума, а лучше больше.

Когда все настроены по-медвежьи и уже готовы сдаться, это лучший момент для покупок. Но до этого нам ещё далеко. Пока даже коррекция технически не началась. Но ничего, подождём.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Dec 2023 18:07

Отличные новости коллеги.

Несколько моментов которые хотелось бы выделить:

— Всем кто хочет выйти государство такую возможность предоставит в следующем году.

— Активы попавшие под заморозку после санкций на СПб Биржу $SPBE так же попадают под данный порядок.

— Да, 100.000 руб это не много. Но это для старта, так сказать протестировать. Дальше будет больше. Это государству и выгодно и дополнительные очки в карму перед выборами. (Вырвали деньги из лап врага)

— Можно ожидать приток денег на фондовый рынок. Работает как с дивидендами, часть инвесторов, одни из них автор, просто реинвестирует средства. Просто уже в Рынок РФ. Так что небольшой для условного Сбера $SBER или других интересных историй будет.

UPD

ответы на частые вопросы с разных площадок:

"А Вдруг из нерезидентов никто не захочет выкупать" — Обязательно кто-нибудь захочет. Но если вдруг нет, то теоретически, Можно создать на какой-нибудь фонд (к примеру ВТБ $VTBR его создаст 😬) заблокированные активы на него скупить. А тем кто хочет рубли

"Какая цена продажи?" — Государству выгоднее сделать рыночную, а не с дисконтом, чтоб заблокированные активы подороже выкупить

Читать полностью…

Ричард Хэппи

11 Dec 2023 05:35

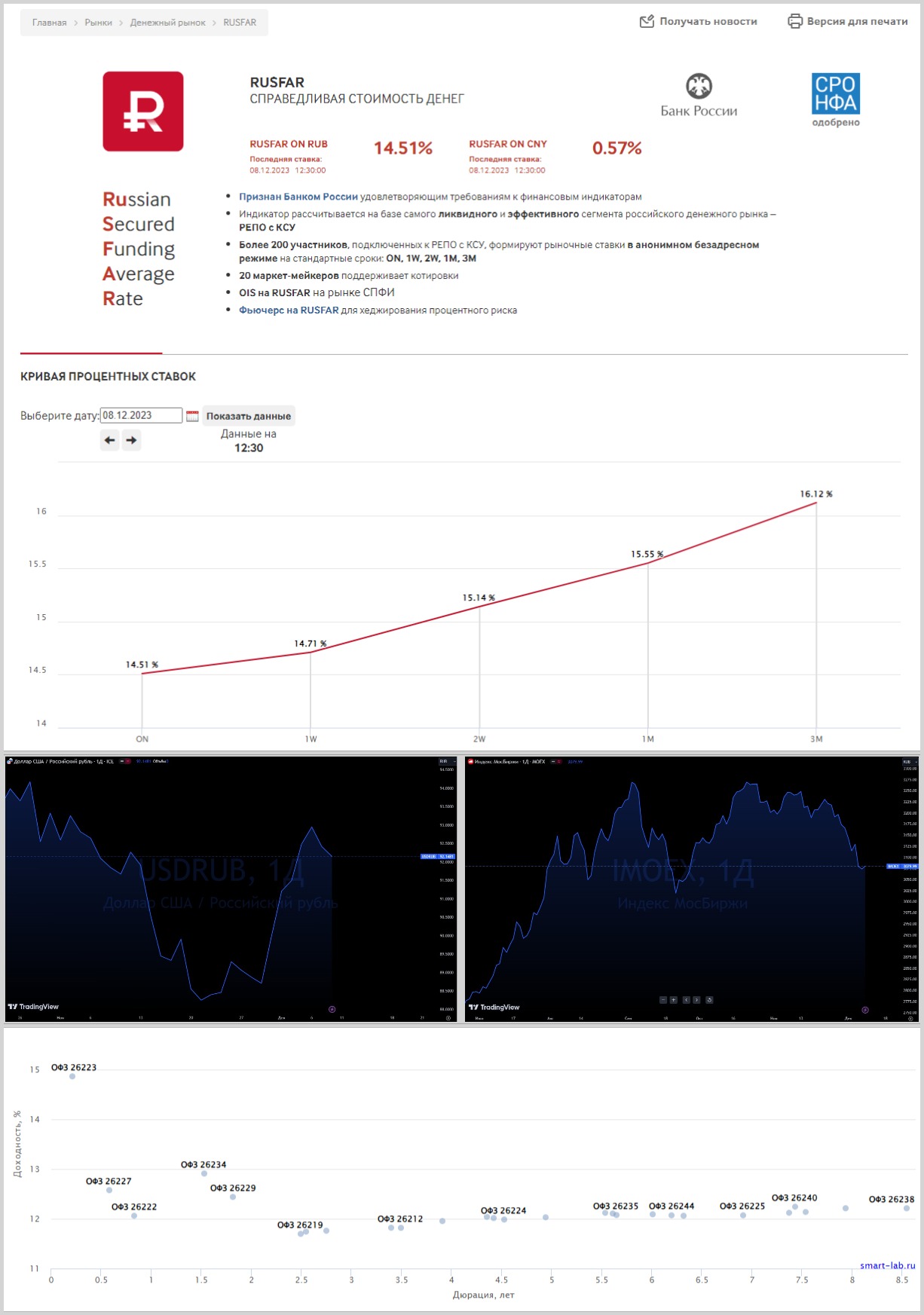

В пятницу ЦБ примет решение по ключевой ставке. Наш любит и может удивлять.

Пока рынок закладывает повышение минимум на 100 б.п. до 16%

Так трёхмесячная ставка RUSFSAR выше 16%. Что это за ставка и как получается мы разбирали в Сентябре в рамках большого блока посвящённому фондам денежного рынка. Эту ставку называют ещё «Справедливая стоимость денег» и фонды вроде ВИМ Ликвидность $LQDT ориентируются на неё по доходности.

Хотя доходности ОФЗ от одного года всего чуть большой 12%. Т.е. рынок закладывает, что ставку будут достаточно быстро снижать.

Т.е. сейчас рыночный консенсус: 16% и это будет максимум, а далее снижение.

Но не забываем наш ЦБ может и любит удивлять. К примеру в Октябре подняв сразу на 200 б.п. когда рынок так же ожидал повышения только 100 б.п. Так что раньше времени не расслабляемся.

За 1,5 месяца инфляция оказывала существенное давление периодически ускоряясь находясь в несколько раз выше таргета, немного укреплялся рубль $USDRUB, замедлилось кредитование по необеспеченным кредитам, замедлилось ипотечное кредитование, но всё ещё на рекордных уровнях. Потребительская и экономическая активность сбавляет обороты.

Что же касается нас инвесторов, то фондовый рынок так и не обновил локальные осенние максимумы и понемногу сползает вниз. Хотя в дальних эшелонах всё более печально и на повышение ставки ситуация в целом лучше не станет, но многое зависит от того что и как скажет глава ЦБ, обязательно посмотрим.

В целом, как и ожидает рынок причин делать ставку выше 16% нет, но опять же ЦБ любит и может удивлять.

Первый этап марафона "Цели ДКП будут достигнуты" близок к концу, мы уже около пика ставки, потом будет второй этап — как долго эта ставка продержится.

Компании с высокой кредитной нагрузкой ещё дадут о себе знать допэмиссиями и дефолтами. Не всем так повезёт как Сегеже $SGZH с крупным займом от материнской компании.

Как писал ещё летом (6 июля и 13 августа), инфляция ближайший время, скорей всего, вернётся к двузначным значениям. Это будет локальный максимум. Мы к нему близки. А дальше?

А дальше будет снижение инфляции, уменьшение ставки, вера во всё хорошее и конечно же переклассификация "не интересных" дивидендных историй в "интересные", да и вообще рост фондового рынка на смягчении ДКП.

Всё будет отлично коллеги. Вот только ЦБ наш любит и может удивлять.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

10 Dec 2023 13:13

IPO Совкомбанк $SVCB

Данное IPO сильно отличается от недавних Хендерсон $HNFG и Евротранса $EUTR, которые пока торгуются ниже цены размещения.

Совкомбанк определённо заслуживает внимания, но инвесторам не стоит терять бдительность когда вы читаете про "Акции банка размещаются с дисконтом к рыночной оценке" или "Это будет история роста которая платит дивиденды".

Интересно ли участвовать в IPO? Смогут ли желающие "Заработать по-быстрому"? Какая возможная перспектива акций в 2024?

По этим и другим не менее важным вопросам прошлись сегодня в закрытом(платном) проекте https://www.tinkoff.ru/invest/social/profile/Mr_Rich_and_Happy/

Так же на проекте готовится третья часть из серии "Волна Допэмиссий накроет рынок РФ?", она будет посвящена потенциальному списку компаний которые могут объявить о доп эмиссии в 2024

Предыдущие две части:

Часть 1. Определяемся с терминологией и оцениваем ситуацию

Часть 2. Смотрим на практике чем отличается доп эмиссия Софтлайна, Инарктики и Позитивов

PS

Кстати, тем кто подписывается на закрытые каналы в Пульсе, получат в подарок ценные бумаги от Тинькофф. Акция действует до 30 декабря за каждую подписку на закрытый канал читатель получит акцию на сумму до 1 тыс. руб.

Отличный повод подписаться 😉

UPD

Тем у кого iPhone и Тинькофф глючит, сделал ещё и Бусти (пошёл во все тяжкие). Посты дублирую туда сегодня. Ссылка в комментариях.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

07 Dec 2023 17:37

Дивидендная подборка на конец 2023

Индекс МосБиржи всё ближе подходит к 3000, т.е. к локальными минимумам которые были 22 Сентября. Это значит что можно купить чуть дешевле интересные дивидендные истории.

Традиционно крупные дивиденды у нефтегаза Лукойл и Газпром нефть платят приятные дивиденды за 9 месяцев, а ещё будет (скорей всего) дивиденд по итогам года.

Кстати у Татнефти $TATN и Роснефти $ROSN тоже дивиденды приятные в 5,5%, но у них дата отсечки в Январе и не попадает в эту выборку

У ФосАгро и НоваБев (Белуга) дивиденды не такие большие, но это дивиденды только за 3 квартал. И так же нас ещё ждут (возможно) итоговые.

Так что если думаете что купить, к примеру надо добить на ИИС сумму до 400.000 руб за год, то возможно этот список вам пригодится.

• Лукойл $LKOH

Див доход: 6,3%

Период: за 9 месяцев 2023

Успеть купить до: 14 дек

• ФосАгро $PHOR

Див доход: 4,3%

Период: за 3 кв 2023

Успеть купить до: 22 дек

• Норникель $GMKN

Див доход: 5,5%

Период: за 9 месяцев 2023

Успеть купить до: 25 дек

• Газпром Нефть $SIBN

Див доход: 9,7%

Период: за 9 месяцев 2023

Успеть купить до: 26 дек

• НоваБев Групп $BELU

Див доход: 2,7%

Период: за 3 кв 2023

Успеть купить до: 26 дек

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Dec 2023 10:16

О перспективах девелоперов и банков.

Когда только ЦБ не нравилась льготная ипотека это одно. Но когда пошли слишком большие бюджетные траты, то не нравиться происходящее стало и Минфину.

А комбо Минфин + ЦБ продавить могут многое.

Что собственно и видим.

Сильное замедление льготной ипотеки, со всеми вытекающими, - это перспектива ближайших месяцев.

Так что можно ожидать новую волну постов от СМИ в духе: «Всё пропало! Банкротство каждого второго застройщика неизбежно» или «Колоссальное падение прибыли банков из-за уменьшения объемов льготной ипотеки»

Будем ждать распродаж и брать хорошие активы со скидкой.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Dec 2023 05:35

#ВопросОтвет

На вчерашний пост: "Пока всё по плану" прилетел вопрос почему я радуюсь падению рынка.

Давайте на ярком примере.

Допустим вы долгосрочный инвестор. Не уровня "бла-бла", а действительно

Вы покупаете Сбер $SBER в январе 2016 по 90 руб. Далее посмотрим дивиденды по годам:

- 2016 ~2 руб

- 2017 6 руб

- 2018 12 руб

- 2019 16 руб

- 2020 18,7 руб

- 2021 18,7 руб

- 2022 дивидендов не было, но была возможность опять взять в районе 90 )

- 2023 25 руб

Всё, за 8 лет вы окупили дивидендами полностью вложенную сумму, а ~9% у вас сверху. Ожидаемый див доход в 2024 ~ 30 руб

Теперь отвечая на вопрос.

1. Убытки - это если планируете продавать, я не планирую продавать, я создаю себе кэшфлоу (в том числе из див выплат)

2. Див доходность больше, если цена меньше (спасибо кэп)

3. Дивиденды за 2023 не сильно изменяться даже если пару месяцев будут не самыми удачными

4. В 2024 снова будет рост рынка. На уменьшении ставки, слабом рубле и, возможно, конце СВО

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Dec 2023 11:58

Пока всё по плану 😄

Ждём падение побольше и готовимся покупать.

Про золото мы уже подробно обсуждали. Должны были быть уже в активах кто хотел. Грустящим, что не успели взять заранее золотодобытчиков грустить не стоит.

Кроме цены золота, есть ещё цена золота в рублях. Т.е. золото выросло на 10%, а рубль окреп на 10%. Не очень интересно. Но лучше чем ничего.

А вот когда будет золото на максимумах и рубль опять «хорошо трехзначный» тогда будет интересно.

PS

Только с Селигдаром $SELG аккуратней. Помните про «золотые облигации»? - это значит что растёт цена на золото -> растут долги Селигдара.

Полюс $PLZL и ЮГК $UGLD смотрятся интереснее. Но выбор конечно за вами.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Dec 2023 15:10

Неожиданно - тюркские корни у слова “деньги”

Интересные факты о деньгах, их истории - в нашем новом видео от эксперта Олега Абелева на 1ifit">youtube-канале.

Слова “деньги” и “банкнота” - что у них общего, когда появились “пометки банка” (банкноты), и какому хитрецу пришло в голову заменить золото на “бумажки”.

Читать полностью…

Ричард Хэппи

30 Nov 2023 19:11

Про инфляцию.

Часть 4. Что разгоняет инфляцию

В первых трёх частях мы познакомились с инфляцией. С базовым вариантом изменения цены за год, с ожидаемой и наблюдаемой, а также с недельной инфляцией.

Каждая из "инфляций" важна, каждая помогает нам лучше понимать, что будет делать ЦБ со ставкой на ближайшем заседании и почему. Это в свою очередь помогает понять как будут вести себя различные активы и что нам делать? Подождать с покупкой, а может наоборот поспешить.

Но по большому счёту это всё зеркало заднего вида, т.е. когда мы уже видим рост цен. А можем ли мы попробовать предугадать рост цен? – Можем.

---

Дисклеймер.

Тема не самая простая. Мы возьмём буквально пару свежих причин и покажу их на простых примерах, иначе текст получится совсем заумным и огромным. Но общее направление у вас будет (см. скрин), если готовы углубиться, то дерзайте

---

• Бюджетный импульс

Вспоминаем из первой части маленький городок в Сибири, полностью изолированный от других городов.

Всё в этом городе в единственном варианте.

Мы уже помним что там есть магазин Магнит $MGNT, есть отделение Сбера $SBER, а логистикой занимается Globaltruck $GTRK - объединяет эти компании то, что они коммерческие. Но есть же ещё и бюджетные организации: Школа, Больница, Пенсионный фонд и т.д.

Представьте, что всем бюджетникам разово платят 13-ю зарплату в 1.000.000 руб. Всем! Даже внештатным специалистам или работающим на полставки.

Как думаете, что будут делать большинство людей после того как появятся "лишние" деньги? - Правильно, тратить эти деньги. На всё то, что давно хотелось и на что-то ещё. Всё что есть в местном магазине будет раскуплено достаточно быстро, спрос на логистическую компанию сразу возрастёт, так как везти надо будет много товаров. Многие ещё и кредит возьмут в банке, ведь не на всё хватает (на квартиру к примеру) тем самым увеличивая спрос.

Т.е. цены резко пойдут вверх (инфляция) так как спрос сильно вырос, а предложение не поспевает.

А может быть не премия бюджетникам. А допустим огромный заказ градообразующему предприятию ВПК. И теперь надо работать в три смены и всем платят повышенные ЗП.

А ещё представьте, что таких городов и предприятий много и везде большие заказы которое оплачивает государство. Так если смотреть бюджет на 2024, то оборонные расходы увеличились на две трети к 2023, а если сравнивать с 2021, то в три раза. Многие зарабатывают существенно больше (автор знает несколько таких историй).

• Что с этим делать?

Как уже обсуждали ранее ближайшая ключевая дата у нас 17 марта 2024. Эффект от повышения ставки будет, эффект от крепкого рубля $USDRUB будет. Цели ДКП будут достигнуты! Коллеги, ну а потом — "бюджетный импульс" и кое-что ещё.

Т.е. пока рынки опускаются на подешевевшей нефти, крепнущем рубле, высокой ставке и "маленькой" дивидендной доходности которая проигрывает доходности от облигаций. Автор считает это подарком и покупает дивидендные истории, надеясь что распродажа будет ещё немного сильней

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

29 Nov 2023 19:02

Про инфляцию.

Часть 3. Недельная инфляция. Всё ближе к хрустальному шару.

В первой части мы определились с базой, что такое инфляция и как она измеряется Росстатом. Во второй зачем ЦБ так интересуется Наблюдаемой и Ожидаемой инфляцией и что это такое.

Теперь про показатель, который помогает хорошо оценить вероятность изменения ключевой ставки на ближайшем заседании ЦБ - Недельная инфляция.

А это уже приближает нас к пониманию как в ближайшей перспективе себя будут вести разные активы.

К примеру облигации, не только ОФЗ, а весь долговой рынок. Или акции компаний которые сильно закредитованы. Или наоборот, компании у которых много кэша на балансе (такие, как МосБиржа $MOEX), как себя будут чувствовать банки, если ставка ещё подрастёт и кредиты станет ещё дороже брать. Что недавно говорил глава ВТБ $VTBR про уменьшение дохода? И так далее.

Теперь к делу.

• Чем отличается Недельная инфляция от просто Инфляции?

Недельная инфляция отличается тем, что данные рассчитываются по небольшому количеству товаров ~80 товаров, в то время как "обычная" инфляция считается по ~550 товарам.

Это нужно для оперативности данных. Входят только основные траты, вроде еды, коммуналки и проезда на общественном транспорте (список на сайте Росстата). То, на что каждый день тратят деньги большинство из нас

• Где смотреть Недельную инфляцию?

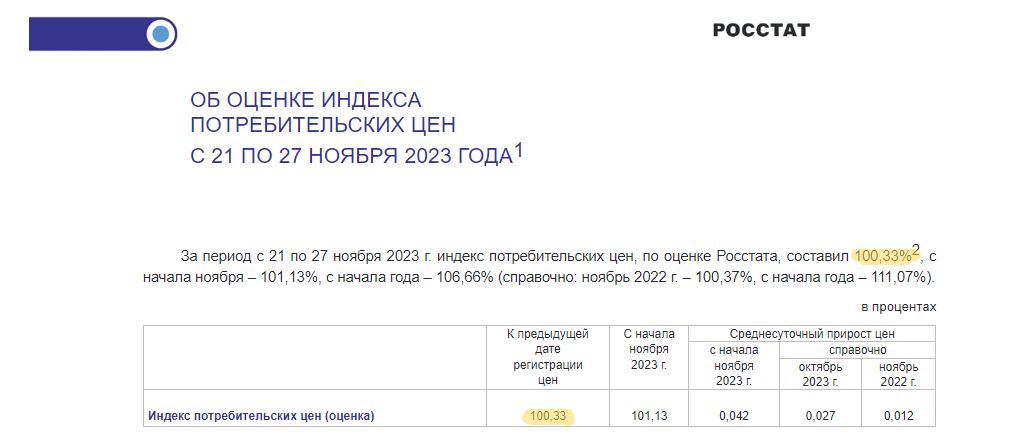

На сайте Росстата. Как пример свежие недельные данные тут.

• На примере разбираем, что нам показывают свежие данные

— В отчёте мы видим, что с 21 по 27 Ноября рост цен составил 0,33% (см скрин)

— Откроем точно такой же отчёт неделей ранее - 0,20%

— Ещё неделей раньше - 0,23%

— Рост цен с начала Ноября - 1,13%, т.е. уже 13,56% если перевести на год без сезонной корректировки, а месяц ещё не закончился.

Даже если вы не эксперт, то вы легко заметите, что недельная инфляция ускоряется. Знак, скажем так, не очень положительный. Т.е. есть все основания полагать, что ставку на ближайшем заседании могут повысить (вероятность этого растёт)

"Могут" потому что будет ещё 2 отчёта по недельной инфляции 6 и 13 числа (они по средам выходят), а заседание ЦБ по ставке 15 Декабря. Если в свежих отчётах будет замедление, то могут и не повысить ставку. Или повысить, но не сильно. Плюс не забываем, что надо ещё за Наблюдаемой и Ожидаемой инфляцией смотреть.

• Складываем хрустальный шар.

Он далеко не полный, но уже есть очертания. Т.е. мы берём и складываем данные:

Какую инфляцию люди ощущают (наблюдаемая), а как думают какая она будет дальше (ожидаемая). Потом смотрят на оперативные данные (недельная инфляция).

Тут уже сразу становится более очевидно, что ставку надо было поднимать. А не задавать вопрос: "Если инфляция за год 7% зачем нам ставка 15% Где логика у ЦБ?"

Так получается, когда инфляция начинает резко расти с низкого уровня.

"А почему она начала резко расти?" — спросите вы.

Короткий ответ: Ослабление курса рубля $USDRUB и напечатанные деньги - "Бюджетный импульс". А всё это началось в начале года.

Подробный ответ, об этих и других причинах инфляции и почему они так работают разберём в следующих частях. Если вам это тема ещё не надоела конечно. Посмотрим по реакциям к посту )

Опрос:

Если надоела, то смело ставьте дизлайк или любую негативную реакцию.

Если нужно продолжение, то лайк или любую другую положительную.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

18 Dec 2023 17:52

Свежие данные ЦБ по инфляции показывают что пока инфляционное давление не спадает.

Так ожидаемая инфляция ускорилась до 14,2% (с 12,2%!). Наблюдаемая до 17% (15,1%!). Динамика потребительских цен показывает, что месячный рост цен ускорился до 1,11% в Ноябре (0,83% в октябре). Всё это ведёт к тому, что как минимум снижать ставку будут ещё не скоро, а возможно придётся ещё повысить.

В такой ситуации можно вспомнить о компаниях, которые выигрывают от повышения ключевой ставки. Т.е. компании у которых растут отдельные статьи доходов, если растёт ключевая ставка следом за инфляцией. И/Или чем дольше ставка остаётся высокой, тем дольше будут повышенные доходы

1. Акции ритейлеров хороший защитный инструмент в условиях роста инфляции.

Пример: Магнит $MGNT

Растут цены -> растёт средний чек -> растёт выручка.

Из всех ретейлеров продовольственный ритейл легче всего перекладывает инфляцию на плечи потребителей.

2. Компании, получающие процентные доходы.

Пример: МосБиржа $MOEX

Так, по итогам года только процентный доход компании может составить ~50 млрд руб. (Рыночная капитализация ~440 млрд руб.)

3. Компании с большим объёмом рублёвых депозитов.

Возьмём неоднозначный пример: ап Сургутнефтегаз $SNGSP

Да, ранее у Сургута всё было в твёрдой валюте, но время меняются. Сама компания не раскрывает валютную структуру и какие у неё объёмы депозитов. Поэтому возможно, что объём рублей на счетах существенно подрос.

PS

Что такое инфляция, какие есть виды, а так же как получить хрустальный шар в кабинете Набиуллиной разбирали в Ноябре.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

17 Dec 2023 12:35

Популярные вопросы про дуэт Газпрома $GAZP и Газпром нефти $SIBN

—«Газпром очень дешёвый, надо брать?»

—«Газпром нефть пузырь, надо продавать?»

—«Кто из них справедливо оценён?» и т.д.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня на примере разобрал, что один из способов оценить "справедливую стоимость акций" - стоимость чистых активов [это когда цена активов минус долги] не всегда подходит для оценки.

Ведь в таком случае Газпром со всеми активами не может стоить дешевле чем Газпром нефть. Получается как старая история со шмелём, который летает, хотя по расчётам не должен. Просто "учёные" считают не правильно в таких случаях )

В общедоступном блоге более простые темы, в закрытом(платном) проекте, разбираем такие вот неоднозначные моменты. Так что если есть желание разобраться, то велкам.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

14 Dec 2023 12:00

Мягкая риторика ФРС США помогает расти рынку РФ.

В США с циклом повышения ставки закончили, ключевую ставку оставили без изменений. Ещё и Пауэлл заявил, что дальнейшее повышение ставки маловероятно и уже обсуждают начало её снижения.

Снижение ставки в след году, возможно будет уже в первом квартале, а как следствие рост цен на нефть, газ, золото и другие коммодитиз.

На этом росте наши экспортёры должны будут тоже хорошо подрасти.

Нефтедобытчики вроде Роснефти $ROSN, Лукойла $LKOH и т.п. Золотодобытчики вроде Полюса $PLZL и другие

Так что коллеги след год будет отличный 😉

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

13 Dec 2023 13:53

#вопросответ

«… или купил вчера Газпромнефть, а сегодня она падает, не жалко разве, можно же купить дешевле. Зачем ловить падающие ножи? Или так и скажи хер знает где дно будет…»

Часть большого сообщения. Всё приводить не буду. Там в целом про то что автор не прав и ничего не понимает. Может и так ¯\_(ツ)_/¯

1. Про «Где дно?». Так и говорю не знаю. И даже больше скажу - никто не знает.

Можем предполагать и даже иногда угадывать, но вот знать. Никто не знает. Да бывает кто-то угадывает. Но если 100.000 человек скажут, что выкинут подряд 10 раз решку и все попробуют, то почти 100 из них окажется правыми. Но это вовсе не значит, что они смогут повторить это. Так и с угадыванием дна.

2. Про Газпром Нефть $SIBN

Если не планировать продажу, то внезапно цена акции перестаёт сильно волновать, а волнует только кэшфлоу.

Ну упала акция на 0,5% и что? Див доходность условно выросла с 9,8% до 9,85% не такая большая упущенная прибыль из-за которой стоит страдать.

А если брать на ИИС и ещё 13% будет сверху через налоговый вычет, то упущенные 0,05% становятся ещё менее значимыми на фоне 22,8% полученной прибыли, а ещё есть и потенциал роста за следующий год и итоговые дивиденды.

Упадёт сильнее возьму ещё. Прибыль у нё есть, а головной компании (Газпром $GAZP ) нужны деньги на свои инвест проекты.

Но это не какая-то супер компания, обычная. Есть и другие, дивидендных историй на Рынке РФ хватает.

Если у вас есть Кевларовые перчатки, то ловля ножей это рутина с минимальным риском.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Dec 2023 08:53

Индекс МосБиржи на минимумах за несколько месяцев. Как настроение? )

Читать полностью…

Ричард Хэппи

11 Dec 2023 17:47

⚡У инвесторов появится возможность продать заблокированные иностранные активы нерезидентам

Банк России определил порядок взаимодействия участников финансового рынка, который даст возможность российским инвесторам продать заблокированные иностранные ценные бумаги нерезидентам за их «С»-деньги. Продаже подлежат бумаги, учитываемые в НРД.

Торги могут быть запущены после того, как Правительственная комиссия утвердит правила и условия их проведения. После объявления старта брокеры, доверительные управляющие, управляющие компании ПИФ будут обязаны проинформировать своих клиентов о начале торгов. Участие в них добровольное.

Каждый инвестор может подать заявки на общую сумму не более 100 тыс. рублей. Порядок расчета стоимости бумаг, выставляемых на продажу, также установит Правительственная комиссия. Такие ценные бумаги будут обособлены на счетах в депозитариях до завершения торгов.

По итогам проведения торгов денежные средства за проданные ценные бумаги будут зачислены на указанные российскими инвесторами счета. Ограничения на распоряжение вырученными от продажи ценных бумаг деньгами устанавливаться не будут.

Нерезиденты, желающие принять участие в торгах, также должны подать заявку на покупку заблокированных ценных бумаг. Приобретенные ими активы зачислят на специальные транзитные счета депо, которые будут открыты по итогам торгов. Для оплаты активов иностранцы могут использовать средства со счетов типа «С». Режим таких счетов определен решением Совета директоров Банка России.

Читать полностью…

Ричард Хэппи

10 Dec 2023 18:26

Курс рубля, цена нефти и планы бюджета.

2 связанных параметра, от которых сильно зависит бюджет РФ и результат инвестора в рынок РФ. Параметры, которые дают хорошее представление, какой будет результат у многих компаний и которые вы в реальном времени можете легко отслеживать.

Чтобы понимать к чему мы идём, надо помнить, что есть бюджет. Если всё по плану, то всё в целом хорошо. У государства нет стимулов в добровольных взносах, повышении налогов и т.п.

Но если сильно не в плане, то тут уже простор в действиях, один из способов "свести бюджет" - это ослабить курс рубля.

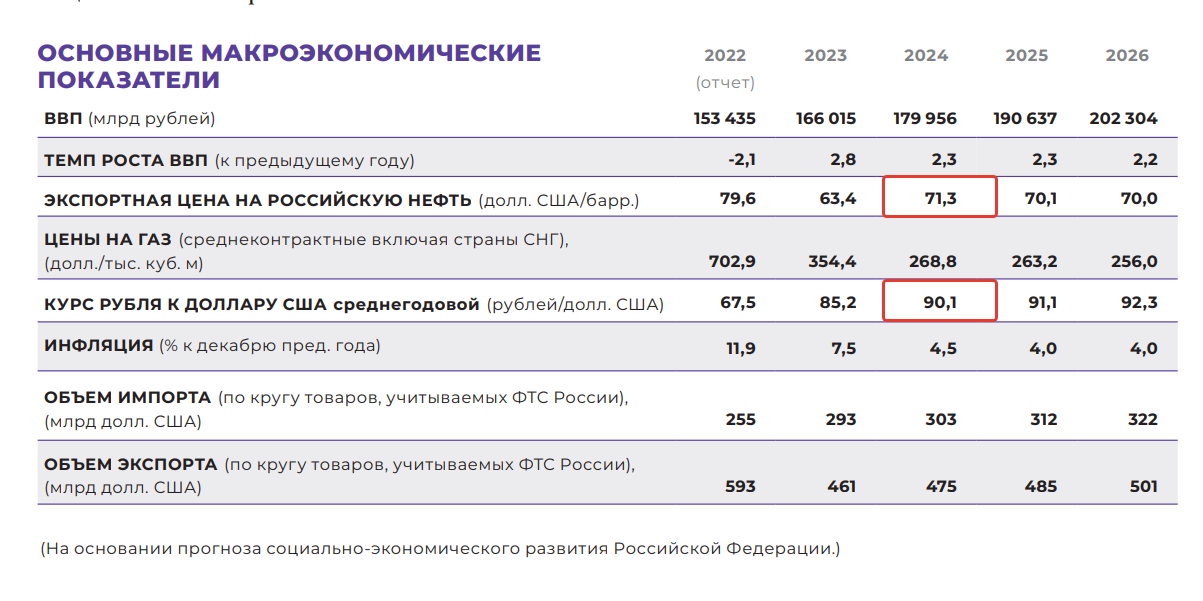

Посмотрим что в бюджете на 2024:

• Нефть РФ (Urals) $71.3

• Курс Доллар/Руб 90.1 руб.

т.е. нефть в рублях должна быть по плану 6424 руб/бар

Тренируемся на кошках (пока ещё у нас 2023).

Сейчас курс $USDRUB и средняя цена нефти по плану. Cредний курс за Ноябрь был 90,4 руб. А средняя цена нефти РФ в Ноябре по данным Минфина была $72,84 за баррель. Можно и дисконт посчитать, так как цена нефти брент была 83,12 за Ноябрь. Пусть будет домашним заданием, проверять не буду.

Т.е. пока в бюджете всё по плану (если бы был 2024)

Но в первую декаду Декабря мы видим, что цена на нефть просела. Это пока не ужас-ужас, как пишут некоторые СМИ, но уже не приятно. Чудес не бывает. Статьи расходов в бюджете необходимо будет как-то финансировать.

Треть месяца, и даже месяц для годового плана, если отклонение не сильное это обычный шум. Можно рассчитывать, что потом цена на нефть подрастёт.

Но если нефть продолжит сильней дешеветь и/или дисконт к Urals к Brent будет расти, то недостающие доходы придётся компенсировать. Опять же, чем сильней будет отклонение от плана, тем сильней надо будет компенсировать.

Один из вариантов такой компенсации - это как раз ослабить курс. Есть конечно ещё вариант добровольных взносов, но чтоб их собрать, у компаний должно быть из чего их платить. А у нас крупные плательщики это как раз экспортёры.

В целом раз за разом случается одно и то же и на этом +/- можно зарабатывать. Хотя всегда есть "всёпропальщики" ждущие что курс сильно ослабнет (сейчас они ждут рубль по ~150) с одной стороны. И верующие в супер укрепление рубля (сейчас это секта рубль по ~50). Вне зависимости от обстоятельств и контекста.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

08 Dec 2023 15:30

С Пятницей и выходными коллеги инвесторы 🥳🎉🎄☃️

Автор активно покупал на дне разные компании в прошлую неделю. Поэтому #пятничный_мем про покупки акций на дне 😄 Вторую неделю подряд индекс МосБиржи в минусе.

На всякий случай, автор не менее активно покупал активы и на этой неделе )

Неделя супер для покупок была! Ставь любую реакцию, чтобы следующая была ещё лучше.

Кстати, эмоджи кита 🐳, если поставить реакцией к «пятничному мему», даёт возможность купить актив который вы хотите дешевле на 0,01%. Проверено. Работает! Так что не забудьте жмякнуть.

Читать полностью…

Ричард Хэппи

06 Dec 2023 18:46

Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров

Сразу к делу коллеги.

Уверен, многие знакомы с инструментом, но на всякий случай повторим:

Флоатер — это облигация с плавающей процентной ставкой. Размер выплат зависит от внешних индикаторов (инфляция, ключевая ставка(КС) и т.д.), в этом их отличие от облигаций с фиксированным купоном

Формула купона в данном случае простая:

[индикатор к которому привязан размер выплат, к примеру ключевая ставка(КС)] * [повышающий коэффициент или фиксированная надбавка]

За неполный 2023 бизнес разместил порядка 50 выпусков флоатеров (данные на октябрь), подавляющая часть во второй половине года, т.е. когда начался цикл повышения ставки.

Среди эмитентов много хорошо знакомых имён, для примера:

• Газпром $GAZP суммарно на 300 млрд руб

• Норникель $GMKN на 60 млрд руб.

• Газпром нефть $SIBN на 22 млрд руб.

• АФК Система $AFKS на 15 млрд руб. и др.

Мы оставляем за скобками большой объём флоатеров от государства - ОФЗ-ПК

Сейчас на рынке РФ бум флоатеров. Какие они замечательные пишут из каждого утюга. "Инфляция бушует, КС(ключевая ставка) растёт, только флоатер вас спасёт"

О чём желательно не забывать и заранее подумать:

Бум флоатеров отражает уверенность (а может надежду?) бизнеса, что сейчас надо немного потерпеть, а потом будет лучше.

Т.е. сейчас деньги занимать дорого, к примеру купон равен 17,5% (КС в 15% + 2,5%), но вот потом станет легче, ставку понизят, а инфляция упадёт.

Следовательно, надо помнить о следующих моментах:

— Если эмитенты правы, то их расходы (и ваши доходы) в таких бумагах быстро уменьшатся.

Особенно это актуально, если купоны, к примеру, раз в полгода. А ставка купонов определяется как 4% + ключевая ставка в предпоследний рабочий день, предшествующий дате начала купонного периода. Т.е. у вас большие шансы пропустить повышенные выплаты. Это я не придумал, это так считаются купоны у Солид-Лизинг-БО-01 $ISINRU000A106W49

— Другой момент, если эмитенты не правы, то, возможно, не все из них смогут долго выплачивать высокие купоны.

Конечно же с условной Газпром нефтью ничего не произойдёт, кэша хватает. Но совсем неоднозначная история про флоатер какой-нибудь компании средней руки

— Перемножим первый и второй вариант на низкую ликвидность в подобных инструментах. Т.е. надо подумать над задачкой: Что если что-то пойдёт не по плану и выйти из бумаг захотят многие и сразу, то что будет с ценой?

Коллеги, на всякий случай, я не нагнетаю, а предлагаю подумать и тщательнее выбирать активы. Любой инструмент сам по себе нейтрален, а риски в инвесторе.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Dec 2023 10:13

Минфин предложил повысить размер минимального первоначального взноса по льготной ипотеке до 30%, сообщил источник «Интерфакса» и «Известия». Ведомство внесло в правительство пакет мер для охлаждения этого сегмента, среди них:

▪️По данным источника агентства, министерство предлагает снизить до 6 млн руб. максимальный размер кредита в рамках льготных программ для Москвы, Петербурга, Московской и Ленинградской областей.

▪️ Возможность получения заемщиком нескольких льготных ипотечных кредитов могут ограничить.

Читать полностью…

Ричард Хэппи

04 Dec 2023 18:40

Про инвесторов инвестирующих сейчас в ВДО

Высокая ставка - это работа на износ для многих бизнесов. Какое-то время существовать так можно, но долго не получится. И вот у нас есть понимание, что будет охлаждение экономики (сбить инфляцию - это уменьшить спрос). Т.е. заказы уменьшатся и кто-то не сможет отдать долги. Смотрю ради интереса в ветках ВДО (Высокодоходные облигации) многие с радостью покупают бумаги с 17%+ доходностью.

Инвесторы в ВДО вышедшие в плюс и пережившие несколько кризисов либо очень удачливы, либо супер профессионалы. Первым не завидую когда удача отвернётся, вторые заслуживают уважение.

Т.е. это инвесторы с крепкими нервами, отличным риск-менеджментом и с навыками высокого уровня финансового анализа. Других просто жернова кризиса либо уже перемололи, либо это скоро случится

Кто у нас на рынке Профи из публичных (т.е. из тех где легко проверить)? Иволга пусть будет. Т.е. они на две головы выше обычного инвестора. Сами занимаются размещением облигаций, общаются напрямую с владельцами и руководителями компаний. Посещают производство и всё это делает команда, а не один человек. Но дефолты периодически ловят (Обувь России и Калита). Свежая информация по доходности их портфеля ВДО - 16,8% за последние 12 месяцев. Не сказать, что амбициозно. Но для рынка облигаций супер результат.

Так что коллеги, если думаете про покупку ВДО, где доходность 17%+ годовых, а рынок акций падает и не интересен. То возможно, стоит тщательнее взвесить риски или трезво оценить свой уровень.

Для сравнения, акции условного Сбера $SBER на горизонте 12 месяцев могут легко показать доходность 17%+. К примеру 9% див доходность 8% рост цены (эти цифры просто для примера). При этом риски на пару порядков меньше.

Или другой пример. Более рискованная история (это не рекомендация). Взять акции ММК $MAGN под дивиденды (возможные). Солидная финансовая подушка есть, долги под контролем. В случае хороших дивидендов на горизонте 12 месяцев потенциальная доходность сопоставима с ВДО, но рисков на порядок меньше.

Если же доходности ВДО с их рисками вам норм, то это отлично. Хорошо, что бизнес кредитуют.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Dec 2023 12:14

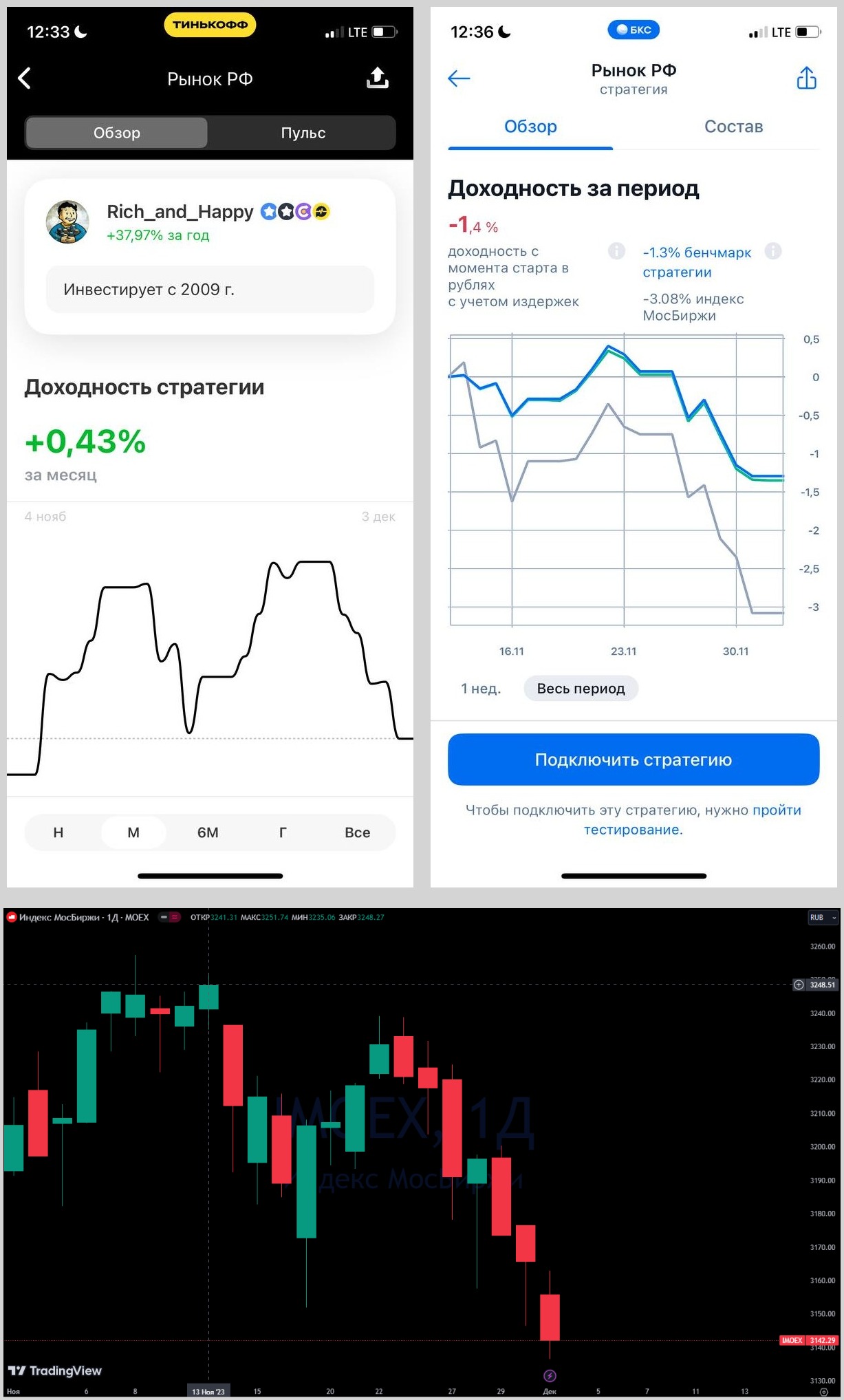

Действия по стратегии Автоследования Рынок_РФ за Ноябрь (пред месяц тут)

Главное событие: 12 Ноября стратегия появилась и БКС. А первые бумаги в портфеле добавились 13 Ноября. Введу этого есть несколько нюансов:

— Стратегии в Тинькофф Инвестициях и в БКС пока с разным составом бумаг, так как разное время запуска. Требуется время на синхронизацию

— Запуск стратегии прошёл аккуратно в локальный максимум на рынке за месяц.

По этим причинам в БКС стратегия показывает минус 1,4%, но смотрится лучше индекса где падение за тоже время -3,08% (см скрин)

В Тинькофф, так как был полный месяц, рост +0,43%, при падении индекса за месяц на 1,59%

Как писал в прошлом месяце:

Само собой лучшее для акций ещё впереди, но вот в моменте кажется, что тучи как-то сгущаются )

Собственно это и видим. За Ноябрь индекс МосБиржи упал на 1,59%. И скорей всего в Декабре падение индекса продолжится. Базовые предпосылки не поменялись: Рубль пытаются укрепить $USDRUB или как минимум не дать сильно ослабнуть, нефть подешевевшая на ~10% за месяц, ставка в районе максимумов и возможным повышением ближайшее время. Это всё давит на рынок. Расти будет сложно.

Но это вовсе не значит, что отдельные истории не будут расти. Сбер $SBER, на мой взгляд, смотрится интересно, будет замедление роста выручки, но компания остаётся фундаментально интересной.

Магнит $MGNT после возобновления выплат дивидендов смотрится хорошо, кандидат на добавление в Декабре.

Фонды денежного рынка пока не продаю, но если падение акций усилится, то буду из них перекладывать деньги в Акции.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

01 Dec 2023 11:29

Пятница Коллеги! а ещё сегодня 1е Декабря, значит скоро НГ🕺💃🏼

На деле разбирали большую тему, про инфляцию:

Часть 1. Что такое Инфляция.

Часть 2. Наблюдаемая и Ожидаемая инфляция.

Часть 3. Что такое недельная инфляция.

Часть 4. Что разгоняет инфляцию (бюджетный импульс)

#пятничный_мем про неё )

Ещё может пару частей добавим попозже. Но уже минимальное понимание есть, что если недельная инфляция показывает ускорение, то это сигнал что ключевую ставку, скорее всего, будут поднимать. Что если будут большие госрасходы из под станка, то инфляция тоже будет быстро расти. Что если годовая инфляция 7,5%, это вовсе не значит, что открывать вклад сейчас под 10% хорошая идея. (у Сбера даже под 7% сейчас есть на сайте).

Если эти показатели просто отслеживать и применить немного здравого смысла, то можно сказать, что у вас уже будет мини хрустальный шар, прямо из кабинета Набиулиной.

Эта неделя была огонь, жмякни в реакциях 🔥 и следующая будет лучше. Работает как часы )

Читать полностью…

Ричард Хэппи

30 Nov 2023 12:01

Цены на гособлигации РФ замерли.

Несмотря на весьма вероятный дальнейший рост ключевой ставки и ускоряющуюся инфляцию индекс RGBI стоит практически на месте уже неделю, после мини ралли.

С одной стороны доходности ОФЗ перестали снижаться, с другой Минфин без проблем новые выпуски ОФЗ с постоянным купоном проводит.

Думаю рынок ждёт пресс-конференции ЦБ после решения по ставке (15-го Декабря). Послушать что и как скажет глава ЦБ. Какие перспективы нас ждут.

Сам я пока тоже ОФЗ перестал добавлять в портфель. Остановившись на ранее купленных выпусках:

- покупка 12 Сентября ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

- покупка 20 Сентября ОФЗ 26242 $SU26242RMFS6 с погашением через 6 лет

- покупка 2 Ноября ОФЗ 26241 $SU26241RMFS8, с погашением через 9 лет

Слишком бодрый был рост. Самый сильный за последние полтора года. А инфляция пока ускоряется. Поэтому пока жду. Умеренная осторожность с ОФЗшками не помешает. Тем более индекс МосБиржи опять сползает вниз, а значит интереснее покупать акции. В Ноябре было много покупок. Но это другая история, обсудим в след раз.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

29 Nov 2023 12:15

Про Набиуллину, Politico и дизрапторов.

Первое.

Профессионализм Набиуллиной подтверждают все. От Джерома Пауэлла и западных журналистов уровня Блумберга и Политико ставя её на первое место, до нашего Президента, который придерживается её взглядов в ДКП.

Помните про Президента и главу ВТБ Костина? Про «Нужно быть очень аккуратными с мягкостью». Чьё это мнение озвучивает президент. Как думаете?

А замечательный термин «Маневры Набиуллиной» времен начала СВО - это когда санкциями хотели разрушить экономику РФ, но не получилось.

Не нравится Набиуллина только тем, кто бы хотел печатать деньги прямо себе в карман, через дикую инфляцию как налог размазанный на всех. Ну или тем кто не очень понимает что и почему делает ЦБ.

Второе.

Дисраптор (англ. disruptor) – это не разрушитель! Как пишут многие СМИ. Это широко используемое в сфере бизнеса понятие. Которое обозначает новаторский подход к старой проблеме. Это не переводится.

Строго СМИ не судите, которые переводят это слово дословно )

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}