Ричард Хэппи

16 Jan 2024 19:38

Фундаментальный анализ человеческим языком.

Операционные расходы и Капитальные расходы

Куда уходят деньги? — Один из ключевых вопросов фундаментального анализа.

Можно выделить две большие группы расходов. Первые разовые и, как правило, крупные. Другие регулярные и, как правило, небольшие.

Разница между ними достаточно простая. Разберём на примере. Вот вы решили стать рантье. Купить квартиру и сдавать в аренду.

Нужно купить квартиру, сделать ремонт, купить мебель и технику — всё это крупные, но разовые суммы. И всё это до того, как вы начали получать доход — это Капитальные расходы или Капекс

Зато когда всё готово крупных расходов уже нет. Успевай только арендные платежи получать. Правда остаются мелкие расходы. Допустим сдаёте посуточно: оплатить объявление на авито, коммуналку раз в месяц вместе с интернетом, раз в год страховку оплатить и т.п. — это операционные расходы.

Прибыльный у вас бизнес или нет?

Чтобы это понять надо из получаемых денег вычесть операционные расходы. Т.е. выручка должна быть больше операционных расходов.

У вас остаётся прибыль, которую уже можно аккумулировать и при достаточном объёме можно снова себе позволить крупные капексы для расширения бизнеса.

Поэтому крупные кэш подушки на счетах бизнеса это большой плюс. Компания может расширить бизнес построив новый завод или просто купив мелкого конкурента. Это сразу увеличивает оценку ваших акций, ведь акция - это часть бизнеса.

К примеру крупная кэш подушка есть у Интер РАО $IRAO, ещё крупные кэш подушки скопили за последнее время металлурги: Северсталь $CHMF и ММК $MAGN . Так всегда есть вариант, что эти деньги выплатят дивидендами, этот вариант у металлургов сейчас драйвит акции. А у Интер РАО это ежегодная забава ближе к объявлению дивидендов.

Но следить за капексами надо внимательно, так была очень яркая история в 2018, когда Аналитик Сбера $SBER пришёл к выводу, что основные выгодоприобретатели от инвестиционных проектов Газпрома $GAZP вовсе не инвесторы, а подрядчики строительства трубопроводов.

Так в отчёте было написано: «Решения «Газпрома» становятся абсолютно понятными, если предположить, что компания управляется в интересах своих подрядчиков, а не для получения коммерческой выгоды».

Это кстати одна из причин, почему Газпрома у Автора не было и до СВО.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

15 Jan 2024 19:57

🤨 Кто вообще автор и что он себе позволяет?

Как в старом анекдоте: "...на третий день Орлиный Глаз заметил, что у сарая нет одной стены."

В комментариях спросили, где работаю, сейчас думаю ответил как-то двусмысленно. А потом заметил, что спустя три года и более двух тысяч постов у канала так и нет поста с представлялкой, которая бы объясняла, а кто собственно автор постов и чем он тут занимается. Лучше поздно, чем никогда.

• Про автора

Меня зовут Тимур и это мой канал, я же "Автор" в постах и умничаю в комментариях, если есть повод. Работаю в ИТ компании, которая разрабатывает софт для других компаний, вы о ней скорей всего не слышали, если вы не профильный спец из сферы ИБ. Сам я не ИТшник, но простенький скрипт на Питоне напишу.

Автор занимается тем, что создаёт себе разные источники дохода. Один из таких источников инвестирование в дивидендные акции. Текущий результат, если оценивать всё, то где-то на 4 с минусом, жить на пассивные доходы уже можно, но с трудом без удовольствия )

• Суть проекта

Прямая трансляция рабочего процесса исключительно по Фондовому рынку. Принципы принятия решений и т.п. Не занимаюсь трейдингом, не "торгую", нет цели "заработать по-быстрому". Задача создать стабильный и устойчивый кэшфлоу, по возможности передать его детям/внукам.

Знакомство лучше всего начинать с этих постов: Когда надо покупать / Когда надо продавать / Что надо держать.

Получить достойный результат не так сложно, как кажется, достаточно просто не делать явно неправильных шагов. Вы ещё прочитаете не раз про главное правило: "Никогда не теряй деньги" (© Баффет)

Популярный вопрос "Когда начал?" — Начал после Финансового кризиса 2008. Открыв первый брокерский счёт в самом начале 2009 года.

Блог начал вести спустя 10 лет. когда запустил публичный портфель в 2019 на Тинькофф Инвестици, можно посмотреть текущий результат, хоть и доходность в Пульсе считается очень творчески, но общее направление понятно. Помимо фондового рынка инвестирую и в другие проекты, к примеру в недвижимость, но пишу об этом редко, повторить, в отличии от акций, не так просто, да и масштабировать сложней.

• Что есть ещё?

Автор бесплатного курса по облигациям: «Основы инвестирования в облигации и создание купонного дохода»

Автор стратегий автоследования Рынок_РФ, можно подключить в Тинькофф и в БКС

Есть закрытые посты на Бусти и Тинькофф, там меньше постов, так сказать концентрат по рынку.

Основная площадка где выходят посты — Telegram.

На другие площадки посты копирую, если это позволяют правила площадки. К примеру в Пульс / Профит / Смартлаб / ВК и даже Rich.Happy">Пикабу

Из обычных социальных сетей есть VK, но там фоточки детей, меня и т.п. Про рынок или другие мои проекты ничего нет.

• Как устроен канал?

Канал устроен так:

Посты выходят почти каждый день, на разные темы, есть несколько постоянных рубрик, они с хештегми:

#вопросответ - если вопрос постоянный и/или мне он кажется интересным

#пятничный_мем - раз в неделю позволяю себе пошутить

#самый_сок - подборки самых популярных постов.

#реклама - ну тут всё очевидно, почитать почему есть реклама можно тут

Читайте, предлагайте, задавайте вопросы. Всё читаю, но не всегда успеваю отвечать.

Читать полностью…

Ричард Хэппи

15 Jan 2024 07:55

Закончился у меня отпуск.

Сегодня первый день на работе.

Вечный календарь прямо дело говорит )

Читать полностью…

Ричард Хэппи

14 Jan 2024 13:26

В закрытом(платном) проекте на Бусти и Тинькофф за неделю вышло 2 поста:

1. Заметки на полях по списку акций.

Не планировал так быстро подводить промежуточные итоги по списку "10 акций на 2024 год. Для любителей комбо: дивиденды + рост".

Но значимые (а главное приятные) события произошли по 4 из 10 компаний, поэтому коротко прошлись по прошедшим событиям. Совсем кратко обсудили ближайшие перспективы рубля $USDRUB

2. Нефть летит следом за ракетами.

Разобрали основные моменты новостной повестки.

- Об ударах США по Йемену.

- Победе на Тайване проамериканского кандидата.

- Немного про 300 млрд наших резервов "которые вот-вот конфискуют".

Разбирали с позиции как на этом можно заработать (как минимум не потерять). Вспомнили Газпром $GAZP и как он в этом году уже успел 3 раза обновить суточный рекорд поставок газа в Китай. Пора ли его уже покупать или пока рано? — тоже обсудили.

Приятного чтения.

Читать полностью…

Ричард Хэппи

12 Jan 2024 05:49

"А что вообще я покупаю?"

В продолжении вчерашнего поста «Сейчас купить или подождать?» поговорим о том, как разобраться с тем "Что я покупаю", возможно для кого-то вопрос будет звучать чуть иначе: "А что я купил?"

Сейчас будут не очень приятные новости: придётся сделать домашнюю работу. Что именно? Пройдёмся просто по темам. Для инвестирования необходимый минимум следующий:

0. Понять концепцию стоимости денег. Подробный разбор этой концепции длинный разговор. Начать можно с запоминания простого выражения: «Деньги сейчас — дороже, чем деньги потом».

1. Разобраться что за «Закон спроса и предложения». Легко находится график, изображающий зависимость между ценой определенного товара по одной оси и количеством этого товара, которое востребовано по этой цене по другой оси.

Это ключевой закон. Без его понимания нет смысла что-то изучать дальше. Если не брать отдельные компании, где всё очевидно с продукцией, то вспоминали этот закон и в постах про Иранизацию или про крепкий рубль $USDRUB в 2022

2. Осознать, что есть экономические циклы и понять основной принцип смены фаз (их 4) в цикле.

3. Разобраться какие есть инструменты в широком смысле. Т.е. акции, облигации, фонды и т.п. Не просто что это такое, а как ведут в кризисы, какой результат на горизонте 3-5-10 лет и т.п. Инструменты для инструментов (шорты / плечи) сюда же

-= по опыту до сюда большинство уже не дойдёт, если дошёл, то жмякни любую реакцию к посту=-

4. Разобраться какие есть участники финансового рынка вообще и в секторе к которой относится компания, которую планируешь купить в частности. Участники - это государства и профильные ведомства, основные игроки в Мире и т.п.

Тут посложнее, на примере нефтянки: вот вы смотрите на Роснефть $ROSN или Лукойл $LKOH, что влияет на цену нефти вообще? А что там с решениями ОПЕК+? Какой политический вес компании? А стратегический запас США причём тут? Кто основные игроки в мире на рынке нефти? Что там с демпфером было в РФ в прошлом году? А почему? И т.д.

Или вот вы смотрите на ФосАгро $PHOR или на Акрон $AKRN, что с мировыми ценами на удобрения? А в какой фазе цикла они сейчас находятся? А кто основные конкуренты? А почему ФосАгро вывели из-под санкций очень быстро? И т.д.

5. Психология. «Мы встретились с врагом и он — это мы», с собой разобраться тоже придётся )

В начале психологически очень сложно покупать на "ямках" и продавать на "горках". Тут читать и разбираться. Начать можно с книжки «Сила воли. Как развить и укрепить» и первые книги Насима Талеба, там про психологию тоже есть.

Пять пунктов выше это минимум. Это не даст преимущества на рынке. Это просто разобраться с тем "А что я купил?" или "А что вообще я покупаю?"

Много? - Много.

Сложно? - Не так как кажется на первый взгляд. Большинство из пунктов универсальны сразу для всех секторов, главное понять как они работают. А дальше уже изучать отдельный сектор.

Можно всё это не делать, но альтернатива не инвестировать ещё хуже! - Деньги просто сгорят в инфляции. Ну или пропадут на очередном "Pump and dump" в дальнем эшелоне.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

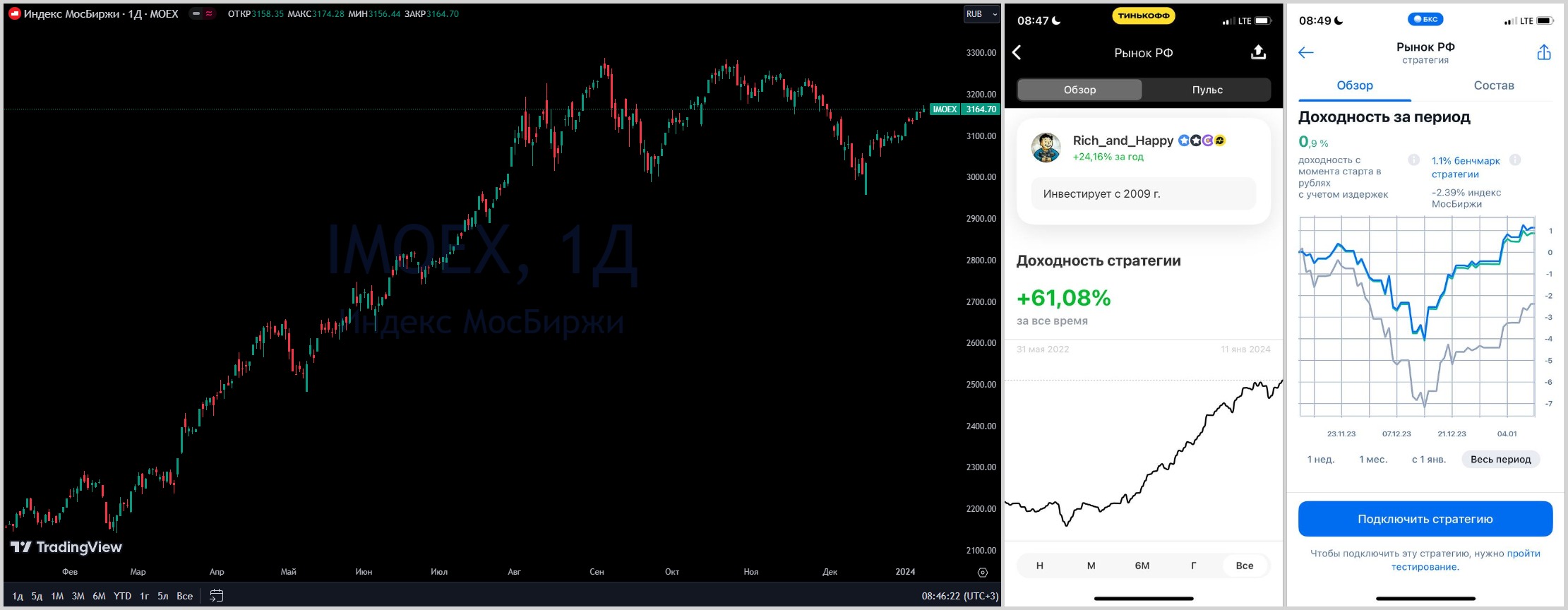

11 Jan 2024 07:45

Продолжаем по чуть-чуть обгонять индекс. Новый максимум стратегии автоследования &Рынок_РФ (Тинькофф / БКС).

Рынок РФ – это отражение подхода выбора активов, редких сделок и НЕ готовность нести большие риски, при этом желание получать дивиденды и рост акций.

Единственное отличие стратегии от моего личного портфеля, что активы приходится иногда продавать. Так как у меня, как автора стратегии, нет возможности пополнения счёта, я могу работать только с изначальной суммой распределяя её между лучшими, в моменте, активами.

На сколько редкие сделки?

Из последних покупок в Декабре был добавлен в портфель Магнит $MGNT на ~6% с момента покупки прибавивший +15%, но потенциал ещё сохраняется, вопрос кем его можно заменить? И надо ли сейчас менять? - пока кандидатов не много

Другой пример Сбер $SBER, самый долгожитель в портфеле, покупка с Сентября 2022, кем его можно легко заменить где будут и дивиденды и стабильность бизнеса с ростом, но при этом этой компании ещё нет в портфеле? - нет внятного ответа.

Всего в портфеле 10 компаний, 1 фонд и немного рублей.

Наступивший год начался отлично. Выводы делать ещё рано, но уверен год будет отличный. В стратегии буду стараться сохранить стабильность и предсказуемость результата.

PS

В БКС стратегия запустилась только в Ноябре 2023, аккуратно в локальный максимум рынка. Состав стратегий пока не идентичен, совпадает примерно на 2/3, так как всё ещё идёт балансировка. Но все новые покупки в равных долях. К концу перового квартала по плану состав должен стать одинаковым. Но так как принципы выбора активов одни, то и доходность +/- на одном уровне.

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

09 Jan 2024 09:32

Золотодобытчики — это экспозиция на золото, защита от девальвации и дивиденды

• Золото

Хорошо работающие правило: "Выше ставка ФРС — дешевле драгметаллы" не сработало за последний год. Золото прибавило более 12% за прошлый год на высоких ставках по гособлигациям США [как связаны ставка ФРС и цены на золото разбирали летом прошлого года]

Причина в повышенном спросе который формировали центральные банки, основной, но не единственный, Китай. Наращивание резервов в золоте шло рекордными темпами и в 2022, и в 2023. Геополитические риски не ушли, поэтому тренд, скорей всего, сохранится и в этом году.

Дополнительным драйвером роста в 2024 может послужить как ожидание (первая половина года), так и начало (вторая половина года) цикла снижения ставок ФРС США

• Золотодобытчики

Помимо роста международной цены на золото дополнительным фактором роста отечественных золотодобытчиков будет и возможное ослабление рубля $USDRUB, отчёты за 4-й квартал и весь год должен быть сильный

Золотодобытчики не имеющие проблем с пропиской, при контроле уровня долга, смогут выплатить дивиденды: Полюс $PLZL, Селигдар $SELG, ЮГК $UGLD, в вот по Polymetal $POLY дивиденды не ожидаются.

Полюс из всех смотрится наиболее интересно. Летом 2023 компания выкупила 30% собственных акций. Что с одной стороны привело к увеличению долговой близкой к 2,5х EBITDA, т.е. есть риски невыплаты дивидендов по текущей див политике. Но с другой стороны возможно в этом году будут сделки слияний и поглощений, возможно компания аннулирует выкупленные акции. Варианты, как говорится, на столе.

Инвестиции в золотодобытчиков — хорошая защитная инвестиция в актив с экспозицией на валюту, но внутри финансового контура РФ. Хорошо для диверсификации портфеля и как страховка от ослабления рубля.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Jan 2024 08:51

Самые интересные посты за вторую половину 2023. Подборка за первую половину 2023 тут

В одном посте ссылки на самые полезные (по реакциям и репостам смотрел) материалы за последние полгода. Разделены по категориям для удобства.

• Облигации

- Подводные камни и рекордные размещения флоатеров

- Про инвесторов инвестирующих в ВДО

- Про защитные активы. ОФЗ, Золото, ящик тушёнки и патроны

- Дюрация облигаций. Зачем нужна, что показывает, как пользоваться.

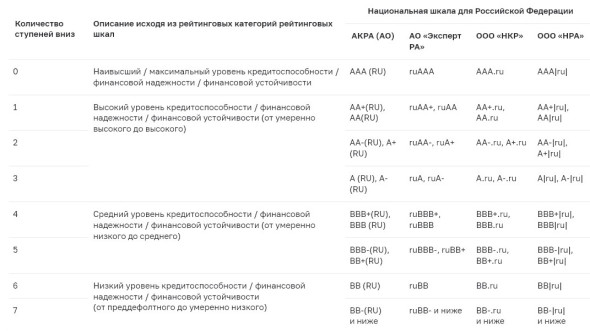

- Рейтинги облигаций и вероятность дефолта

- Выбираем правильную облигацию на раз, два, три

- Нужны ли вам замещающие облигации?

• Акции

- Про справедливую стоимость акций

- Облигации или дивидендные акции? Горизонт и Асимметричные риски [Часть 1] [Часть 2]

- Таблица общей доходности портфеля в зависимости от соотношения акций и облигаций в портфеле.

- Чек лист из 3 шагов для выбора интересных акций.

- Когда надо покупать, Когда надо продавать, Что надо держать и какой Горизонт инвестирования

- Минимальный Дивидендный портфель [Часть 1] [Часть 2]

• Инструменты и работающие законы

- Про фонды денежного рынка (5 частей)

- Не догма, а эмпирическая закономерность

- Закон (принцип) Гудхарта для инвестора

- Правило 37%. Простое правило для принятия эффективных решений.

- Универсальное правило как научиться инвестированию

- Про Инфляцию (4 части)

- Про политический вес [Часть 1] [Часть 2]

- Про золото и золотодобытчиков РФ, а также санкции и их обход (4 части)

- Про рубль, пока спокойно

- Инсайды и инсайдеры

- Доходность Шрёдингера.

- Мышление второго порядка в Инвестициях

• Про инвесторов

- Про незнание всего

- Про нетерпеливых и терпеливых

- Про психологическое здоровье инвестора.

- Новый телефон важнее пассивного дохода

- О противоположном

- Дрова для костра

- "Выхватывают копейки из-под движущегося катка, с опасностью быть раздавленными"

- Про крайности в суждениях, своё отношение и рубль

- «Куда вложить 10 000 рублей?»

• Про рынок

- Про баланс в системе и кого любят брокеры (а кого не очень)

- Иранизация рынка РФ. Санкции на компании и кому теперь особенно плохо (а кому хорошо)

- Почему "патриоты" которые хотят доллар по 50 неправы и ответы на комментарии к посту

- Рассуждения о дорогом/дешёвом рынке РФ

- Про Запас Прочности, ЦБ, Минфин и Ставку.

- Немного про курс рубля. А больше о том что делать и что ещё за Кэш-Флоу?

- С какой подушкой лучше спится и почему она спасёт ваши инвестиции

- Не всякий риск вознаграждается

• Про рекламу

- Про рекламу на канале в частности и про Финансовые блоги и СМИ вообще

#самый_сок

Читать полностью…

Ричард Хэппи

04 Jan 2024 14:52

Где точка равновесия экономического блока?

Государство и бизнес не отделимы, если мы говорим про инвестирование. То так же важно прислушиваться что и как говорят ключевые игроки о государства, как и смотреть за показателями роста выручки и прибыли у конкретных компаний.

Мы уже разбирали, что в РФ экономический блок представлен тремя ведомствами: ЦБ, Минфином и Минэком. Так же разбирали какие у них есть задачи (тут и тут), кратко напомню:

• Минфин – это про сходимость бюджета. Увеличить доходы (к примеру поднять налоги или ослабить рубль), уменьшить расходы. Не допустить дефолта по обязательствам.

• Минэк – это про рост экономики, если совсем просто, то рост производства в штуках, а не просто рост выручки в рублях. Рост зарплат быстрей инфляции. Поддержать новые направления в экономике, субсидии туда, субсидии сюда.

• ЦБ РФ – за стабильность рубля (контроль инфляции). Не даёт Минфину сильно ослабить рубль $USDRUB, а Минэку "печатать" рубли на свои хотелки. Повышение ставки это как сепрпом по-ценному для Минэка. А крепкий рубль для Минфина.

Задачи между ведомствами специально распределены так, чтобы выстроить систему сдержек и противовесов, так система будет устойчива и не развалится в стрессовых ситуациях (к примеру когда накладывают рекордное количество санкций).

А где точка равновесия? Кто выступает арбитром ведомств? Кто в итоге поддерживает решения одного из ведомств в ущерб другого? Кто представляет Президента в экономическом блоке?

Знакомьтесь — первый вице-премьер Андрей Белоусов.

Тот самый, что озвучивает "комфортный курс" для рубля к которому в итоге приходим. Или предлагает металлургам, которые «Нахлобучили» на 100 млрд рублей, вернуть сверхприбыли в бюджет.

Так на прошлой неделе в "Ъ" вышло объёмное интервью Белоусова, где он рассказывал про своё виденье и текущей ситуации, и ближайших перспектив.

Что выделил для себя тезисно:

— Про ступенчатые пошлины от роста курса рубля. От 0% при курсе 80 руб. за доллар до 7%, если курс выше 95 руб. за доллар. Те самые на которых хоронили экспортёров, особенно ФосАгро $PHOR Белоусов говорит так: "Считаем, что в 2025 год мы с этими экспортными пошлинами выйти не должны."

— Про Экспорт. "Вместе с Минфином сделана проектировка до 2030 года. [....] Приоритетная поддержка несырьевого неэнергетического экспорта на рынки дружественных стран."

Так что коллеги, думаем, каким несырьевым и неэнергетическим компаниям будут помогать. Ещё цитата Белоусова: "Сейчас российских товаров нет в Китае, нет в Индии, нет во Вьетнаме. Они только-только начинают появляться — нужно создать давление, чтобы товары туда прошли. Создать конкурентные преимущества у наших производителей, да простят меня адепты ВТО."

Какое конкурентное преимущество приходит в голову первым? Рекомендую перечитать пост от 23 Октября "Почему "патриоты" (именно в кавычках) которые хотят доллар по 50 неправы" обсуждали конкурентные преимущества и защиту отечественного рынка.

— Про бюджет: "Бюджет сейчас сбалансирован. Крепкий, хороший, 2% дефицита уверенно достигаем в этом году (прим. имеется в виду 2023, интервью вышло 29 декабря). Дальше — ещё меньше, 1%."

— Забавный момент. Где интервьюер практически прямо спрашивает Белоусова будут ли печатать деньги: "Как вы это обсуждаете с Эльвирой Набиуллиной?"

На что Белоусов отвечает: "Банк России больше отвечает за инфляцию" (прим. автора. т.е. цель взять инфляцию под контроль, а не напечатать денег на все хотелки). Так что бесконтрольного печатания денег ждать не стоит, во всяком случае пока, и это отлично.

В целом отличное интервью, рекомендую к прочтению. Понятны приоритеты государства в экономическом плане на ближайшую перспективу и как будет соблюдаться баланс интересов. Осталось теперь с компаниями бенефициарами определиться.

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

02 Jan 2024 12:17

Про Акции роста и Дивидендные истории

Какие компании более интересны на рынке РФ для долгосрочного инвестора, там где "Рост" или где "Дивиденды"?

Вот у нас есть с одной стороны суперперспективная ИТ компания, лидер в своей сфере, яркий представитель "акций роста". Компания, само собой, не платит дивиденды, а всё в рост, развитие, захват новых рынков и т.п.

С другой стороны у нас есть скучная компания, которая всю прибыль складывает в кубышку и платит дивиденды инвесторам, иногда минимальные, иногда солидные.

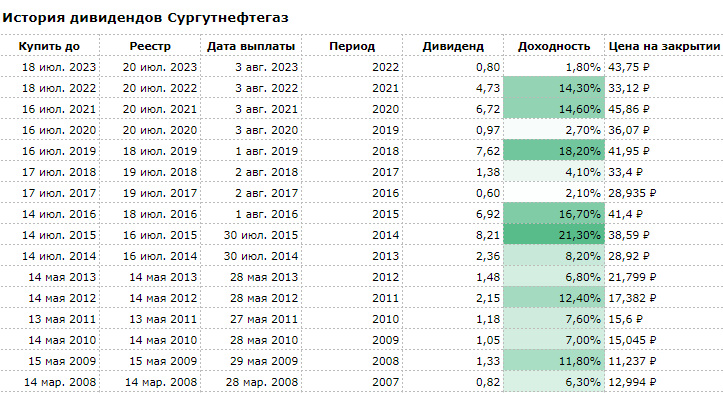

Оставим, пока, будущие перспективы обеих компаний, а сравним результат у Сургутнефтегаз ап $SNGSP и Яндекса $YNDX (см скрин)

— За 1 год

Сургут +110%

Яндекс +40%

— За 5 лет

Сургут +42%

Яндекс +32%

— За 10 лет

Сургут +126%

Яндекс +118%

Плюсом у инвесторов Сургутнефтегаза все 10 лет были дивиденды. Сколько набежало за 10 лет? — будет домашним заданием посчитать.

- Стоит ли брать Сургутнефтегаз сейчас?

- А какие перспективы у рубля $USDRUB на этот год? (от курса зависят дивиденды Сургута)

Всё разберём отдельными постами, не переключайтесь )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

29 Dec 2023 15:05

Последняя Пятница Года Коллеги! 🥳🥂🎉

Для инвесторов в рынок РФ год был отличный. Индекс МосБиржи прибавил более 40%, а плюсом по многим компаниям была двухзначная дивидендная доходность.

Промахнуться было сложно, всего 4 акции из индекса показали минус, а многие компании показали "иксы".

Из тех что покупал и себе в портфель и/или в стратегию &Рынок_РФ (Тинькофф / БКС) это Совкомфлот $FLOT / Сургутнефтегаз ап $SNGSP / Татнефть TATN / МосБиржа $MOEX и конечно же Сбер $SBER

В прошлом году я писал: "Иксы на рынке РФ неизбежны" про рынок вообще и про Сбер [у автора максимальная доля в Сбере] в частности

Если вы не успели накупить всё что хотели, то не переживайте, следующий год будет так же отличный. Рост и двухзначные дивиденды неизбежны. А пока надо отдохнуть. Отдохнуть и не ругать себя за отдых! По себе знаю, что даётся это с трудом, но надо стараться ) #пятничный_мем про это

С Наступающим Коллеги! Это год был просто огонь 🔥. Ставь любую реакцию под постом, чтоб следующий год был лучше!

Читать полностью…

Ричард Хэппи

26 Dec 2023 18:37

Про незнание всего

У незнания — плохая репутация, если ты прямо говоришь, что что-то не знаешь, особенно в финансах, то ты сразу неудачник который в лучшем случае заработал случайно.

Мысленный эксперимент. Допустим в &Рынок_РФ (Тинькофф / БКС) есть только один инвестор — Заказчик. И он требует действий и ответов. Идёт коррекция на рынке и Автора спрашивают "А как долго она продлится?". А автор отвечает: "Я не знаю".

В этот момент инвестор багровеет и начинает что-то ворчать себе под нос кидая в разные стороны предметы (возможно и в сторону автора). Через какое-то время требует ответа снова на заданный вопрос иначе на этом плодотворное сотрудничество закончится. Но ответ от этого не меняется.

При этом не важно, что в портфеле Активы, которые продолжают хорошо зарабатывать. Сбер $SBER, МосБиржа $MOEX, Фонд Ликвидность $LQDT и т.д. Активы которые и с высокой ставкой неплохо себя чествуют и если рубль $USDRUB начнёт опять летать (а он обязательно начнёт), подрастёт нефть или упадёт и т.д.

Хорошо, что Автор не аналитик на зарплате и может себе позволить говорить что хочет и считает нужным. Умение говорить "Я не знаю" позволяет не сочинять красивые истории. А оставить время и ресурсы для того чтобы выстроить портфель так, чтобы в случае коррекции рынка мы не потеряли, а в случае роста росли быстрее.

Так стратегия &Рынок_РФ падала меньше рынка во время коррекции, а сейчас рост показывает чуть больше, выйдя уже в небольшой плюс за Декабрь (итоги месяца ещё подведём позже) хотя индекс ещё в минусе почти на 2% за это время.

Если у вас нет стратегии автоследования, то вы всё равно управляете деньгами, просто своими. И иногда побагровевший инвестор истеричка это вы сами. В моменты коррекции, когда видишь минус сам у себя требуешь ответы. Себе отказывать и себя не обманывать — это сложнее всего. К этому приходишь не сразу, надо переболеть.

На мой взгляд (который многие не разделяет) умение говорить "я не знаю" - это черта отличающая профессионала от любителя.

Для признания, что лучший и честный ответ на заданный самому себе вопрос — "я не знаю", придётся постараться, такие ответы больно бьют по личному эго. Но такие ответы вынуждают развиваться и копать нужную тему глубже, не останавливаясь на достигнутом.

Быть готовым к коррекциям, которые ещё обязательно будут. Быть в активах, в которых не страшно. Быть в активах, которые с большой вероятностью продолжат хорошо зарабатывать (и делиться прибылью с акционерами) желательно это знать. А знать на чём будет очередной спад рынка не так обязательно.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

24 Dec 2023 17:44

Ключевая ставка достигла 16%. По самым оптимистичным прогнозам в следующем году она опустится до 10%, что тоже достаточно много.

В такой ситуации компаниям выгодней привлекать акционерный капитал, чем размещать облигации или кредитоваться у банков. Кто из компаний "обрадует" своих миноритариев?

В закрытом(платном) проекте на Бусти и Тинькофф составили список таких претендентов. 4 популярных компании от которых лучше держаться подальше.

PS

Кстати, Тинькофф Пульс спонсирует тех, кто подпишется на мой платный(закрытый) проект подарками!

До 30 декабря подписавшись на закрытый канал @ вы получаете акцию на сумму до 1 тыс. руб.

Подробные условия тут:

https://acdn.tinkoff.ru/static/documents/promo-connect-to-closed-channels-and-get-bonus.pdf

Не упустите возможность воспользоваться.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

21 Dec 2023 18:15

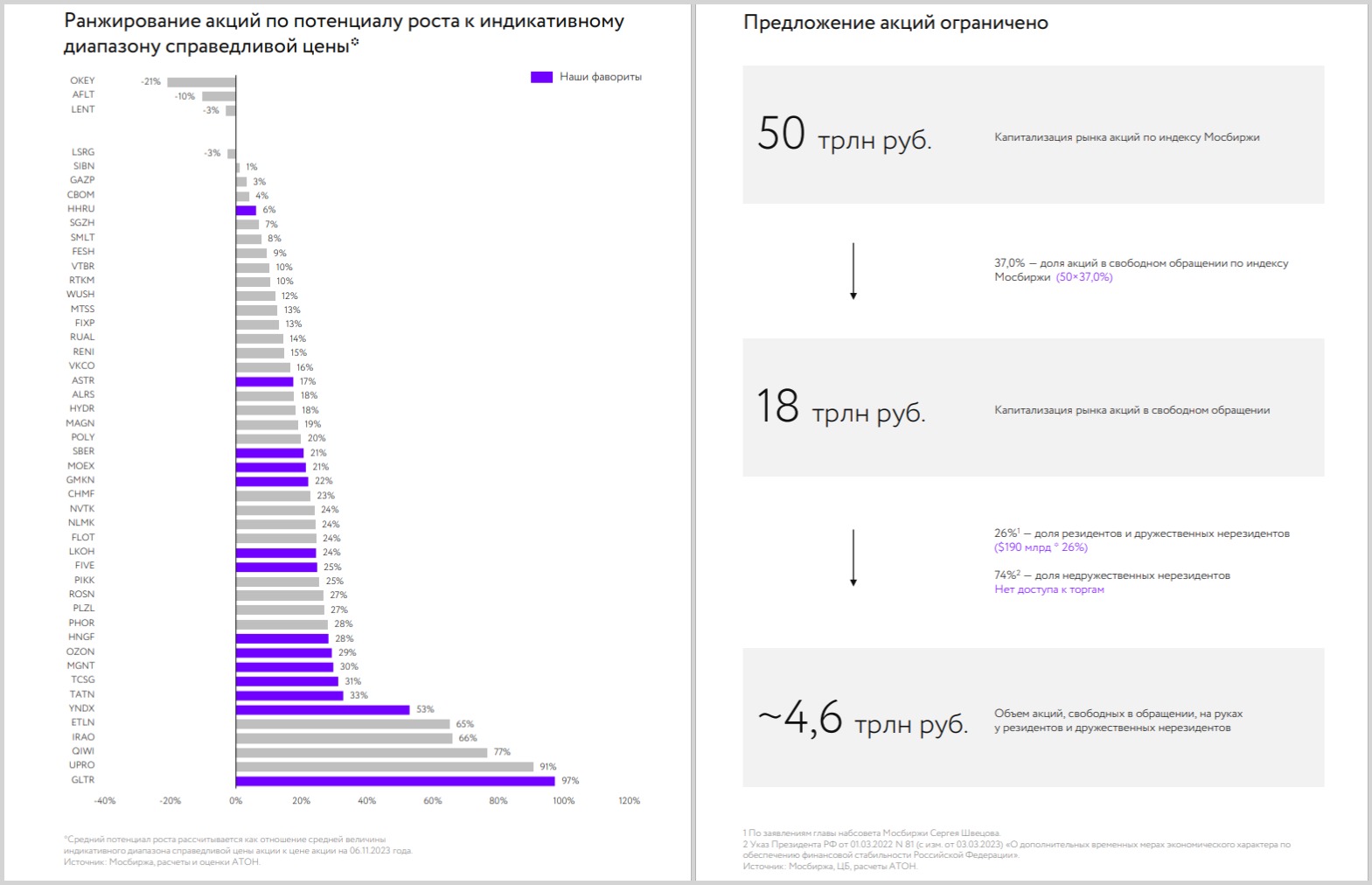

Обзор стратегий банков и брокеров на 2024.

Стратегия от Атона

Тезисно интересные моменты:

— Приоритетный сценарий по индексу МосБиржи: 4 000-4 200. Амбициозно коллеги закладывают.

— Курс $USDRUB в диапазоне 90-95 руб

• С чем согласен:

— Что год пройдет под знаком президентских выборов в России и США. Согласен на 100%. В БКС это не упоминали. Хотя политика оказывает огромное влияние на рынок. Автор об этом тоже регулярно напоминает

— "Приток частных инвесторов на фондовый рынок продолжится в ближайшие годы и видим здесь большой потенциал для роста."

Мы это тоже уже обсуждали, замкнутый финансовый контур РФ со всеми вытекающими последствиями. Интересная оценка в ~4,6 трлн доступных акций (см скрин). Просто для сравнения на вкладах россиян сейчас ~40 трлн руб.

Можно помечтать и представить какой потенциальный рост рынка нас ждёт на снижении ставки и перетоке денег со вкладов на рынок.

• С чем НЕ согласен:

— "Высокий уровень ключевой процентной ставки сохранится в течение всего 2024 года."

Совсем не согласен. Эльвира Сахипзадовна так сильно жестит со ставкой сейчас, чтобы была возможность ослабить хватку побыстрей, а не держать высокую ставку долго. И мы это уже видим. Так по свежим недельным данным уже есть небольшое торможение инфляции (хотя выводы делать рано)

— "Дивидендные истории выглядят менее привлекательно по сравнению с заметно более высокой доходностью ОФЗ"

Не сказать, что 12% у ОФЗ супер высокая доходность которая перекрывает риски обесценения рубля. На мой взгляд лучше в акциях быть с доходностью 8-10% только на дивидендах + потенциал роста как самих акций, так и див выплат.

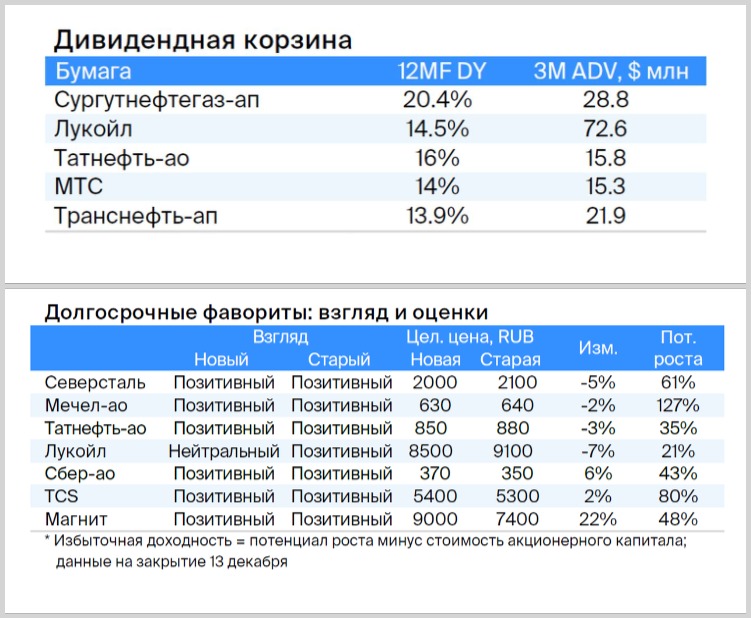

• Фавориты:

Список компаний широкий из разных секторов (см скрин). Хорошо известные «голубые фишки» с приятными дивидендами: Сбер $SBER и Лукойл $LKOH

Ещё интересные МосБиржа $MOEX и Магнит $MGNT

Неоднозначный выбор: Норникель (лишний на мой взгляд, так как проблемы со сбытом), Яндекс, Ozon, Астра, TCS Group, Henderson, HeadHunter, Globaltrans, Х5 Group. Сильный упор на компании которым надо решить вопрос с пропиской.

Подводя итог.

Достаточно противоречивая стратегия. Т.е. рост закладывают сильный, но при этом сильных драйверов не выделяют. Т.е. ставку сильно не опустят, рубль сильно не ослабнет, дивиденды проигрывают ОФЗ, а ОФЗ корпоративным облигациям - и это всё в оптимистичном варианте стратегии.

А там ещё есть вариант стратегии с названием «умеренное торможение», звучит как "утро понедельника" 😄. Там всё ещё грустней.

Но если всё будет "средненько", то на чём тогда +30% за год не считая дивиденды? Вот и я не понял.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

20 Dec 2023 20:00

ЦБ повысил ставку до 16%, а значит нас ждёт Новогоднее Ралли! В связи с этим открываю доступ к приватному каналу, РОВНО НА СУТКИ!

В нём мы будем покупать акции, которые дадут вплоть до 20% дохода за ближайший месяц, а также 3 позиции с 16%, 18% и 23% дивидендной доходности!

Вступить — /channel/+o9p3l_tWCTE0M2E0

#реклама

Читать полностью…

Ричард Хэппи

16 Jan 2024 12:25

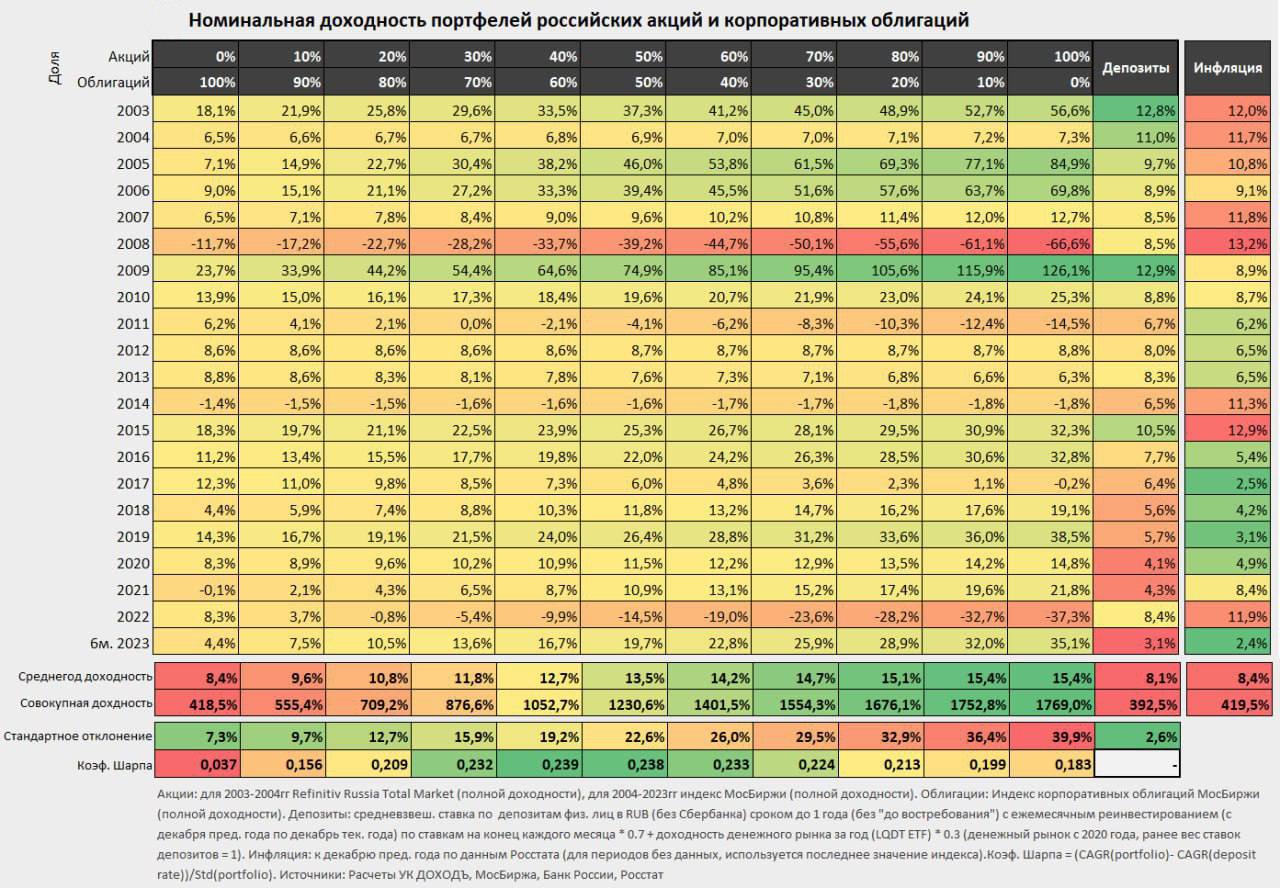

Обновленная таблица доходности портфеля в зависимости от баланса Акций и Облигаций.

Доход на днях обновил табличку, по традиции дублирую.

Она не такая сложная как может показаться на первый взгляд и отлично иллюстрирует, что в долгосрочной перспективе доходность портфеля где большая доля облигаций сильно проигрывает портфелю акций.

Хотя краткосрочно доходность у облигаций часто бывает сопоставима или даже выше.

Что показывает:

- доходность акций РФ (включая дивиденды)

- доходность облигаций

- доходность банковских депозитов

- инфляция в РФ

Тот случай когда одна таблица стоит тысячи слов )

PS

Задачка на подумать:

Методика расчета в таблице для акций считают доходность индекса МосБиржи полной доходности.

А как сильно изменятся результаты если просто убрать из расчёта любителей допэмиссий ВТБ $VTBR и Аэрофлот $AFLT ?

Какой это даст кумулятивный результат на горизонте 20 лет? 🤔

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

15 Jan 2024 12:01

Да кто такой этот ваш Кэшфлоу? [Часть 2]

Теперь усложним конструкцию. Перейдём на уровень компаний. Часть остаётся такой же, есть деньги которые поступают в плюс, есть расходы которые в минус

Но у компаний всё сложнее. Кто занимался даже самым небольшим бизнесом наверняка попадал в ситуацию, что вот надо купить сырьё и заплатить рабочим аванс сейчас, а продашь результат их работы потом. Вроде сделка прибыльная, но в моменте ещё и должен.

Чем сложней конструкция, тем более отложенной может быть прибыль. Да и издержки могут меняться в процессе.

К примеру плановые капитальные вложения ФосАгро $PHOR в 2024 составят 73 млрд руб, и только часть из этой суммы идёт на развитие, а часть это ремонт плановый.

А если сэкономить и не ремонтировать? — Тогда в моменте кэшфлоу конечно вырастит, но в перспективе заплатить придётся вдвойне (или больше).

А ещё надо сотрудникам платить зарплату, по облигациям выплачивать купоны, выплаты по кредитам. А новый проект только строится и деньги он начнёт приносить когда-нибудь потом. Как оценивать кэшфлоу?

По этой причине, когда компании утверждают свои инвестпрограммы часто на этом акции сильно корректируются в цене (если инвест программа амбициозная). Ведь это уменьшает доход в моменте, хотя в перспективе доходы вырастут.

Верно и обратное, когда крупный инвест проект у компании близок к завершению и должен начать приносить прибыль, то часто акции компании начинают расти в цене, так как закладывают с одной стороны уменьшение расходов, а с другой увеличение доходов. Хороший момент для покупки.

Бывают и разовые истории. Так покупка готовых бизнесов с дисконтом у уходящих компаний это просто подарок для компаний РФ, так как можно за дёшево купить готовый бизнес который сразу приносит доход.

Как пример Татнефть $TATN и покупка шинного завода Nokian Tyres или Лукойл $LKOH и покупка бизнеса Shell в России.

Но такие выгодные покупки возможны если есть хороший положительный кэшфлоу. Потому что на покупку надо было либо (а) накопить, либо (б) деньги взять в кредит, а отдавать потом проценты.

Ещё можно не покупать другие бизнесы, не вкладывать в усиленное развитие, просто поддерживать текущий уровень. Прибыль складывать в кубышку, деньги размещать под процент, а проценты выплачивать акционерам. Примерно так делает Сургутнефтегаз $SNGSP, тоже не самый плохой вариант.

Когда кэшфлоу отрицательный, то картинка совсем другая.

Если один квартал отрицательный, к примеру из-за разовых списаний, то это не так критично если в другие кварталы бизнес прибыльный. Другое дело, если убыточный квартал идёт за убыточным кварталом и перспектив на улучшение нет.

Как пример Сегежа $SGZH которую разбирали в Декабре. Где операционная прибыль в два раза меньше чем проценты по долгу. В такой ситуации деньги всегда, всегда! будут нужны из вне. Это или брать ещё в долг, т.е. увеличивая расходы. Представьте себе человека который чтобы закрыть кредит берёт ещё один кредит. Или, для компании, это может быть допэмиссия. А дополнительное размещение акций — это последнее что хочет инвестор.

Так что коллеги, смотрим и на Личный кэшфлоу, и кэшфлоу компаний не забываем отслеживать. Положительный результат «доходы минус расходы» это не всё что нужно, но минимум от которого можно что-то дальше обсуждать.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

15 Jan 2024 05:46

Фундаментальный анализ человеческим языком.

Да кто такой этот ваш Кэшфлоу? [Часть 1]

Один из ключевых моментов из отчётов компаний на который стоит обращать внимание, но не только компаний. Для личных финансов тоже подходит отлично и намного важней, чем отчёты каких-то там компаний. Разберём на примере. Пойдём от простого к сложному.

Допустим человек создаёт себе источник дохода, как пример дивидендный. Накупил акций Сбера $SBER и Лукойла $LKOH, дивиденды приходят регулярно, этот источник денег и есть кэшфлоу.

Кэшфлоу (от англ. cash flow) — денежный поток.

Формула достаточно простая:

Нужно сложить все поступления денег и вычесть все затраты

Это как ручеёк денег который течёт, но куда?

Самый простой и понятный — зарплата. Деньги к вам, значит в плюс. Проезд, еда, коммуналка и т.п. - деньги от вас, значит в минус. Если использовать дорогие кредиты, то можно легко попасть в ситуацию, когда все минусы больше чем все плюсы. Это так называемый отрицательный кэшфлоу - параметр, отображающий превышение объема платежей над поступлениями.

Может быть ситуация обратная, когда у вас есть работа, плюс вы сдаёте недвижимость в аренду, держите дивидендные акции и/или облигации, а ещё у вас есть хобби которое тоже приносит вам денег. Кредиты вы используете льготные с минимальной ставкой и только для создания ещё больших источников дохода. И всегда смотрите за тем, чтобы расходы не превысили доходы. Если у вас так (ну или близко), то это положительный кэшфлоу. Хотя и одной работы с контролем расходов уже достаточно для положительного кэшфлоу.

С личным Кэшфлоу всё в целом просто и понятно. Хотя не только лишь всем. Иначе как объяснить многомиллионную армию использующих кредитки потому что "зарплаты нехвтает"?

А как это считается у компаний? В целом всё почти тоже самое. Хорошо если кэшфлоу положительный, т.е. доходов больше чем расходов. Хорошо если источников дохода несколько, а не один, так общий результат будет более устойчивый. Но есть и свои нюансы, разберём их отдельно.

Если это конечно нужно. Нажмите любую положительную реакцию к посту, если нужно разобрать. Ну а если тема не интересна, то любую отрицательную, разберём что-нибудь другое.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Jan 2024 15:34

#пятничный_мем к утреннему посту.

Тоже тяжко читать отчёты компаний и аналитику по секторам? — Значит на выходных качаем бюрократицепсы 🏋🏽🎧🔥💪🏼

Эта неделя была отличной!

Следующая будет лучше, достаточно любую реакцию под постом поставить, тогда сработает😉

Читать полностью…

Ричард Хэппи

11 Jan 2024 14:53

Сейчас купить или подождать?

На фоне новостей, о том, что совет директоров Северстали $CHMF рассмотрит возможность выплаты дивидендов акции хорошо прибавили в цене. Следом тянутся и другие металлурги ММК $MAGN и НЛМК $NLMK, обычно они дружно платят дивиденды, а иногда дружно не платят )

Но сейчас не об этом. Обычно когда цена акций компании, за которой наблюдаешь, сильно меняется в любую сторону, то в голове сразу возникает вопрос: «Сейчас купить или подождать?»

Несмотря на то, что разные товарищи хотели бы, чтоб вы считали инвестирование супер сложным процессом, в действительности выбор момента(тайминга) покупки не оказывает такого сильного воздействия для долгосрочного инвестора по сравнению с выбором самого актива, и/или сколько временем вы проводите в активе, и/или результат который дают сложные проценты при реинвестировании дивидендов.

Ниже небольшой отрывок из интервью Питера Линча:

«Моё исследование показало, что если бы вы инвестировали в акции по $1000 на протяжении 30 лет с 1965 по 1995 годы, и вам повезло каждый год вкладывать на минимуме, то среднегодовая доходность вложений составила бы 11,7%. Если бы вам не так везло и вы каждый год вкладывали на максимуме, то результат составил бы 10,6% годовых. Это вся разница между абсолютным неудачником и везунчиком на рынке акций!»

Выходит, что худший кошмар инвестора "Зайти на всю котлету на хайях" не такой страшный?

"Это всё у Них, а что у Нас?". Результаты будут похожи. За 20 лет 2003-2023 для супер удачливого парня покупающего раз в год на локальном минимуме рынке результат будет давать 16,5% годовых, а для неудачника который покупает на максимуме за год - 12,5% годовых. Единственное условие не продавать всё это время.

Обычный же инвестор (это мы) делающий регулярные покупки просто по расписанию будет где-то по середине этого спектра между супер удачливым и супер неудачливым парнем. Награда за идеальное время очень мала на большом горизонте. И чем больше времени в мы рынке, тем будет больше как действительно хороших моментов для инвестирования, так и действительно плохих

К сожалению, а может и к счастью, психология у людей подталкивает к продажам когда всё плохо и к покупках когда всё хорошо. С этим ничего не поделать, без иррациональности большинства у нас не было бы возможности получить премию за владение акциями, иногда должны происходить распродажи. Раз в несколько лет они будут масштабны как в 2008 / 2014 / 2020 / 2022, иногда они будут локальны.

Так что пытаясь отвечать на вопрос: "Сейчас купить или подождать?" правильней будет задавать себе совсем другие вопросы: "На какой срок покупаю?" и "А что вообще я покупаю?"

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

10 Jan 2024 16:50

Что сильнее влияет на нефть?

В начале прошлого года разбирали три ключевые переменные за которыми имеет смысл следить, чтобы оценить динамику цен на нефть:

• Спрос на нефть

• Решения ОПЕК+ по добыче

• Стратегический запас США (SPR)

Актуальность не потеряло, но есть существенные изменения в настроениях, потому обновим

• Спрос на нефть.

Пока сильных изменений нет, как и в прошлом году ключевые потребители США и Китай балансируют в районе "мягкой просадкой" в США и слабых темпах роста в Китае. Но во второй половине года, на фоне разворота ФРС США, мы можем увидеть мини ралли на рынке нефти со всеми вытекающими для наших нефтедобывающих компаний

• Решения ОПЕК+

Что касается решений ОПЕК+, то можно сказать, что тучи понемногу сгущаются. Последнее заседание ОПЕК+ в Ноябре 2023 было интересным. Несмотря на то, что было принято решение о дополнительных сокращениях добычи нефти на 700 тысяч баррелей решение сильно контрастирует с предыдущими заседаниями, так как Саудовская Аравия не стала дополнительно сокращать свою добычу, а всё сокращение взяли на себя другие участники. (на РФ пришлось 200 тысяч баррелей)

Спустя месяц после заседания Ангола объявила о выходе из ОПЕК (входит в двадцатку крупнейших производителей нефти ~1% мировой добычи) на фоне уменьшения ей квот.

Дальнейшее крупное сокращение добычи маловероятно, до ценовых войн времён ковида вряд ли дойдёт. Но как инструмент сокращения упёрлись в определённый предел. Скорей всего просто сохранят текущие уровни на ближайших заседаниях

• Стратегический запас США (SPR)

США, как и ожидалось, возвращаются к пополнению стратегического резерва. Возвращаются раньше, чем ожидалось. В общей сложности, к Февралю SPR будет пополнен на 12 млн баррелей нефти.

Подобные закупки будут поддерживать цену на нефть и не дадут ей сильно провалиться в начале года. Позитивно для настроений.

• По конкретным компаниям

Спрос стабилен, ждём разворота ФРС на чём цены на нефть пойдут хорошо вверх. Дополнительных сильные сокращения добычи маловероятны, а крупные закупки в SPR будут поддерживать цены. Помимо цены самой нефти, на цену акций и дивиденды нефтедобытчиков влияет курс рубля $USDRUB, который будет слабеть.

По конкретным компаниям и рыночным ожиданиям можно выделить Лукойл $LKOH, Татнефть $TATN, Роснефть $ROSN и Газпромнефть $SIBN

Про Роснефть и проект Восток Ойл.

Проект несомненно классный. Единственное когда читал обзоры инвест домов, то обратил внимание, что многие закладывают рост от проекта уже в 2024, что на фоне текущих ограничений ОПЕК+ вызывает вопросы. Но компания определённо заслуживает места в портфеле инвестора

Про Газпромнефть

На мой взгляд, остаётся интересной, хотя никто из крупных инвест домов на неё не обратил внимание в своих обзорах на 2024.

Одна из причин почему компания остаётся интересной — крупные дивиденды, которые компания будет направлять в адрес Газпрома $GAZP

(это не вопрос "а будет?", это вопрос "как много будет?"). При этом если Газпром решит продать крупный пакет Газпромнефти в рынок (спекулянты считают это негативом) и это окажет сильное давление на котировки, то это будет просто замечательный момент для увеличения доли в портфеле.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

08 Jan 2024 11:25

Стоит ли идти против толпы в инвестициях?

Контр инвестирование или обратное инвестирование — стратегия которую проще всего запомнить фразой: «Покупай на ямках, продавай на горках». Т.е. это стратегия идти против тренда / толпы. Она кажется простой и понятной особенно когда смотришь в ретроспективе на график.

Суть стратегии в том, что толпа, которая двигает рынок, может сильно ошибаться и действовать сильно неэффективно. Следовательно, хочешь результат выше рынка, надо продавать при сильном подъёме и покупать при сильном падении.

Единственное действовать "в лоб" просто покупая то, что упало или шортить, то что сильно выросло без понимания фундаментальных перспектив конкретной компании — прямой путь обнулить свой счёт.

Чтобы найти подходящую историю, придётся скрупулёзно сделать домашнюю работу: изучить отчёты конкретной компании и перспективы всего сектора. При этом даже при правильном расчёте придётся подождать, не забываем: «Рынок может оставаться иррациональным дольше, чем вы платежеспособным»

Это кстати одна из причин, почему автор не использует шорты, когда толпа разгоняет непонятно на чём отдельные акции, но при этом очень любит покупать на распродажах когда толпа распродаёт интересные дивидендные истории. Т.е. использует только первую половину, а именно: "Покупает на Ямках" и только для дивидендных историй

Если купить хороший актив на распродаже (к примеру прибыльную компанию которая платит дивиденды), то вы можете находиться в нём бесконечно долго, даже если цена упадёт ниже, а приходящие дивиденды скрасят ваше ожидание, пока вы ждёте, что толпа придёт в чувства, иногда на это требуется много времени.

В то же время в шортах долго просидеть не получится, ведь надо платить брокеру комиссию, а если цена идёт выше то решать вопрос с обеспечением. В это время компания может легко обновлять хай за хаем. Вынужденное закрытие коротких позиций отличный буст для роста.

Последние пару лет на Рынке РФ было много примеров иррационального поведения на рынке. Были распродажи отличных историй которые потом показали рост на десятки процентов и бонусом дали инвесторам двухзначные дивиденды. Были и "пампы" шлака который ожидаемо упал утащив портфели многих в минус на десятки процентов и перспективы этих компаний очень туманны

Простого решения для получения хорошего результата нет, ведь все мы и есть толпа. Но можно сделать домашнюю работу, чтобы понять, ошибается большинство сейчас или нет.

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

05 Jan 2024 17:18

10 акций на 2024 год.

Для любителей комбо: дивиденды + рост.

Практически готовый портфель для дивидендного инвестора устойчивый и к инфляции, и к волатильному рублю $USDRUB, и к высокой ставке, а также к другим рискам.

В закрытом(платном) проекте на Бусти и Тинькофф сегодня вышел объёмный материал (в Тинькофф пришлось разделить на 3 части из-за ограничения на длину одного поста).

В посте 7 Надёжных дивидендных истории от которых жду и дивиденды и рост в этом году. А также 3 истории с небольшим привкусом риска. Которые пока не платят дивиденды, но с высокой вероятностью заплатят их в 2024, на чём акции покажут существенный рост. Кстати, одна из них уже в стратегии &Рынок_РФ (Тинькофф / БКС)

Приятного чтения.

Читать полностью…

Ричард Хэппи

03 Jan 2024 09:25

"Сколько набежало за 10 лет?" дивидендов Сургутнефтегаза. Правильный ответ на вчерашний вопрос: 37,95 руб.

Т.е. купив 10 лет назад акции за 25,5 руб, дивидендами вернулось 148%. А рост стоимости акций в два раза идёт вам плюсом, доходность на которую просто приятно смотреть, если вы не собираетесь продавать.

Это инвестиции из серии "купил и забыл". Без активной торговли, без чтения инсайдов из анонимных ТГ каналов, без регулярных комиссий за сделки, без налогов с продажи акций (ЛДВ) при желании и т.п.

Ситуация, как и со Сбер $SBER, который смотрели в Декабре. Дивиденды растут. Рост акций есть. Бизнес генерирует стабильный кэш которым делятся с акционерами. А самое приятное, таких историй на рынке хватает и, будем надеяться коллеги, станет больше. Что позволит сделать хороший диверсифицированный портфель.

Рынок Акций РФ — один из немногих инструментов с помощью которого сейчас за недорого можно сформировать портфель генерирующий вам солидный кэш флоу многие годы. Кто-то этим и занимается, а кто-то играет в "купи-продай" покупая преддефолтные бизнесы вроде Сегежи $SGZH или непонятные истории в дальних эшелонах, что ж, каждому своё.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

31 Dec 2023 12:52

С Новым 2024 годом вас коллеги инвесторы!

Спасибо, что были рядом весь этот год, делились идеями, помогали улучшать материал конструктивной критикой и положительными отзывами.

Никогда не понимал авторов, которые отключают комментарии. Живой отклик, пусть и не всегда приятный, это возможность быстро понять, что ошибаешься или что тебя заносит.

Я ценю вашу поддержку и с нетерпением жду ещё более яркого сотрудничества в следующем году!

Форматов взаимодействия становится больше:

- Если вы хотите сами разобраться, то есть бесплатный курс на который уже записалось 800+ человек.

- Есть закрытый(платный) проект на Бусти и Тинькофф, маленькая уютная компания. Где разбираем темы и тренды как можно заработать и с чем быть аккуратным, чтобы не потерять.

- Если желания или времени разбираться самому нет, то можно подключиться к стратегии автоследования &Рынок_РФ (Тинькофф / БКС), которая за год показала рост +61%, при росте индекса МосБиржи +44% (В БКС запустили только в середине Ноября, но индекс обгоняем на 3,8%).

- Конечно же всегда был и будет доступен бесплатный канал где выкладываю общие принципы принятия решения вообще и конкретные интересные истории на рынке в частности.

Каждый Новый год — это новый старт. Старт к большим достижениям, к новым победам, к тому, чтобы стать лучше! Пусть он принесёт вам вдохновение, здоровье, яркие идеи и конечно же много счастливых мгновений.

Я на 100% уверен, что 2024 будет лучше, добрее и насыщеннее чем 2023.

Счастливого Нового года! 🥂🎉

Читать полностью…

Ричард Хэппи

27 Dec 2023 17:46

Про баланс в системе и кого любят брокеры (а кого не очень)

Количество людей имеющих брокерский счёт стабильно растёт. По данным МосБиржи $MOEX уже ~30 млн.

Если смотреть активных, те кто хотя бы одну сделку в месяц делают, то это 3,5-4 млн человек.

Представим себе всех этих людей как спектр, где на краях с одной стороны будут лютые скальперы, а на другом конце спектра долгосрочные инвесторы. Всех ли их одинаково любят брокеры?

Скальперы генерируют огромное количество сделок, используют плечи и шорты, брокеры получают хорошие комиссии, Чем активней торгует, тем больше комиссии. Идеально если скальпер ещё зарабатывает, тогда его можно ставить в пример тем кто пока не определился и в середине спектра, а те кто в минусе никому не интересны. Условные конкурсы "Лучший частный инвестор" МосБиржи из этой серии, хотя победители таких конкурсов очень далеки от инвесторов.

В свою очередь Долгосрочный инвестор, не использующий плечи, максимально не интересен из-за небольших комиссий

При этом забавно, что если взять 1.000.000 скальперов, то через пару лет "выживут" как скальперы от силы 1000 человек, а в прибыли выше инфляции будет не больше 100, остальные из этой 1000 просто лудоманы. Остальные из 1 млн перестанут быть скальперами. При этом не так важно акций каких компаний будут торговать эти товарищи. Популярный Сбер $SBER, а может дальние эшелоны вроде ОВК $UWGN

Это легко проверяется эмпирически в Пульсе. Смотрите по количеству сделок в месяц + как долго на бирже. Можно смотреть ещё и доходность, хоть она и достаточно творческая в Пульсе.

Если же взять 1.000.000 инвесторов, с диверсифицированным портфелем дивидендных историй и не использующих плечей, то через пару лет весь 1.000.000 прекрасно себя будет чувствовать. Опять же не так важно какие это будут акции. Допустим акции из индекса МосБиржи которые платят дивиденды. Да, там может попасться условный Газпром $GAZP, но там будет и Сбер $SBER и Лукойл $LKOH и т.д.

Но если бы все были инвесторами, то откуда бы взялась ликвидность на рынке, а распродажи в моменты паник или просто небольшие коррекции. И конечно же откуда такие минимальные комиссии. Система отлично сбалансирована.

Брокеры хорошо продвигают частые сделки с плечами и различные рискованные производные инструменты тем самым зарабатывая. А инвесторы пользуются минимальными комиссиями и покупают долгосрочно интересные активы. Только не стоит винить во всём брокеров, они просто дают то, что люди хотят, а некоторые даже требуют и сильно переживают если уменьшать плечи и отключать шорты. А продвигать подход, где они заработают меньше, это верх глупости.

Как инвестор с комиссией в десятые доли процента и редкими сделками я не очень интересен брокеру. Но пока есть скальперы меня можно терпеть. Так что большое инвесторское спасибо всем скальперам за их тяжкий труд

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Dec 2023 18:01

Интересен ли Сбер, если Оскарович блефует?

Хорошо зашедший комментарий (см скрин), от одного популярного персонажа, но не будем показывать пальцем.

Интересный пример, как нейтральную новость, что банковский сектор заработает в следующем году более 2 трлн по консервативным оценкам, можно перевернуть и пугать впечатлительных падением доходов банков на 30% (Армагедонить это отдельная работа)

Ну пусть так, интересен ли сейчас Сбер $SBER если его доход за 2024 будет на 30% ниже чем в 2023?

Проведём очень условный мысленный эксперимент с кучей допущений.

Сбер это примерно половина всех доходов банковского сектора. Т.е. если за весь 2024 банковский сектор заработает чуть больше 2 трлн, следовательно Сбер заработает чуть больше 1 трлн.

Если перевести на див доходность, то это получается примерно 22-23 рубля или ~8% див доходность от текущих цен, не так уж и плохо для консервативных оценок ЦБ и Минфина.

Если же Сбер сможет показать прибыль выше консервативных оценок, но хуже ожиданий Германа Грефа. Допустим на высвобождении рекордных резервов которые сейчас делаются банками (ЦБ повышал этот показатель несколько раз в этом году), то 9-10% див доходности от текущих цен уже не выглядит чем-то сверхъестественным

Если же Герман Оскарович не блефует и Сбер нарастит прибыль, то от текущих цен мы получим див доходность за 2024 не меньше ~11-12%.

Не знаю какой вариант вам кажется более реальным. Меня устраивает любой из них. Получается, что покупая Сбер сейчас получаешь див доходность в ~12% за 2023, а за 2024 ещё 8-12%. И это из серии купил и забыл.

Ждать - конечно, скучно, но дивиденды скрасят ожидание, спекулянты конечно же не оценят, им нужны иксы и сейчас, а не дивиденды и потом, надо же как-то убытки от активной торговли покрывать. Но это уже совсем другая история.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

22 Dec 2023 15:21

С Пятницей и выходными коллеги инвесторы!

Эта неделя была отличной. Герман Оскарович подбадривает говоря про рекордные дивиденды Сбера, ждём 🫡

Рынок РФ всегда радовал приятными дивидендами. Какие будут у Сбер? 30-33₽?

Кто ставил Кита 🐳 в прошлый #пятничный_мем и хотел распродаж, те могут Купить Новатэк со скидкой пока дают 😄

У Автора эта последняя рабочая пятница в этом году. Следующая пятница первый день отпуска. Постараюсь #пятничный_мем не пропустить, но ничего обещать не могу )

Кто ёлку не поставил, у вас неделя осталась, часики тикают.

Ставь 👾 монстра пришельца, реакцией к посту чтоб последняя неделя года показала рост!

Читать полностью…

Ричард Хэппи

21 Dec 2023 05:54

Про Сегежу $SGZH и попытках купить на дне

Вчера как-то в шутку ответил. Решил написать подробней. Сегежа - это история где возможный свет в конце туннеля это несущийся на вас товарный поезд.

С Сегежей можно играть в историю "поймать отскок", но эта история из серии “выхватывают центы из-под движущегося катка с риском быть раздавленными”. Т.е. тоже самое что и с Вагонами $UWGN

Т.е. у компании финансовое положение не просто тяжёлое, а очень тяжёлое. Операционная прибыль в два раза меньше чем проценты (внимание! проценты, а не тело долга). Расти акции могут только спекулятивно.

А Облигации Сегежи, это история уровня лютейшего ВДО.

Тут близкая аналогия недавняя история Роснано и Государства. Помните?

Вот сейчас подобная история Сегежа и АФК Система (и займом на 7 млрд). Вот только у АФК с Бюджетом дела хуже, чем у нашего государства, потому что занимали очень много. Какое-то время Система платить будет помогать Сегеже, но сколько? Сюрприз будет.

2023 был сложный для компании. по долгам надо было рефинансировать ~10 млрд, 2024 будет хуже, придётся рефинансировать в 4 раза больше. И попадание под санкции всей группы компаний в конце этого года перспективы на следующий точно лучше не сделали.

Что касается цены акций минимальной, то даже если компания сложится ещё в два раза от текущих цен, она останется дорогая для текущей своей ситуации.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

20 Dec 2023 17:20

Обзор стратегий банков и брокеров на 2024.

Стратегия от БКС

Тезисно вынес для себя интересные моменты:

• С чем согласен:

— Аналитики видят потенциал роста индекса МосБиржи до 3650 (без дивидендов). В первом квартале из-за ставки ЦБ сильного роста не ждут.

— Начиная со второго квартала рост рынка на снижении ставки и на дивидендных выплатах, всё это на фоне замедления инфляции.

— Аналитики считают, что рынок остается дешевым. Так дисконт P/E (соотношение капитализации и прибыли) — 28% к средним значениям за 10 лет.

— Рекомендуют не боятся новых исторических максимумов по бумагам, так как и экономика РФ растёт

• С чем НЕ согласен:

— В 2024 г. рубль продолжит укрепляться. Средний курс $USDRUB в 2024 г. составит 86,6 руб. за доллар

— Бум первичных размещений бумаг (IPO) признак возможного перегрева рынка акций.

— Со списком дивидендных историй (подробно ниже)

• Фавориты:

Забавно, что при прогнозе укрепления рубля в дивидендной корзине один из фаворитов акции ап Сургутнефтегаз $SNGSP, как-то не логично. Если рубль будет укрепляться, то стоит ждать минимальных дивидендов в 0,8 руб на акцию.

Ещё спорный выбор акции МТС $MTSS которые в этом году уже платили дивиденды частично из долга. в следующем это делать будет сложней. Хотя учитывая сложное состояние АФК Системы $AFKS логично, что денег они постараются взять много

Другие 3 лучшие дивидендные истории по мнению аналитиков БКС: Лукойл, Татнефть ао, Транснефть ап.

Фавориты на 2024 год выделяются: Северсталь, Мечел-ао, Татнефть ао, Лукойл, Сбер, TCS и Магнит.

Подводя итог.

В целом если обобщить, то суть стратегии такая: Покупаем сейчас отдельные истории. Время есть до второго квартала, потом ставка снижается, дивиденды поступают, рынок растёт.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}