Ричард Хэппи

29 Feb 2024 17:54

Про планы Президента удвоить капитализацию фондового рынка к 2030 году. Прикидываем какие компании удвоятся в цене.

Первое, что надо отметить, что Фондовый рынок, как "тема" вышел на самый высокий уровень. Теперь внимание к этой теме будет больше.

Т.е. можно констатировать, что в глазах власти для массового избирателя появился ещё один значимый триггер. Теперь рядом с инфляцией и курсом рубля $USDRUB появляется фондовый рынок. Это, кстати, характерно для развитых стран, где высокая доля проникновения в финансовые рынки. В этом сыграло не последнюю роль общее количество физлиц с брокерскими счетами (30,2 млн по данным за Январь).

Как связан курс рубля и одобрение власти и/или инфляция с одобрением власти обсуждали недавно в посте про "Правила игры" на платном проекте.

Так же внимание власти к фондовому рынку и частным инвесторам — это следствие сложности привлечения денег на международном рынке из-за всевозможных санкций.

Цитата: «Повторю: российскому фондовому рынку необходимо усилить свою роль как источника инвестиций», — Путин.

Президент не просто так поставил задачу Минфину и ЦБ ускорить запуск особого режима IPO для высокотехнологичных компаний, включая компенсацию затрат на размещение ценных бумаг.

Кстати, обратить внимание имеет смысл и на другое заявление: «Нужно более чем вдвое увеличить вложения государства и бизнеса в научные исследования, довести их до 2% ВВП». Надо подумать какие компании получат от этого бонусы, хотя лезть в дальние эшелоны совсем не хочется. Вложение в два раза больше это сильный драйвер роста выручки и прибыли.

Пара комментариев к основному (для инвесторов) тезису про удвоение капитализации фондового рынка к 2030.

Вспоминая "Правило 72", которое разбирали на прошлой неделе, можно быстро прикинуть, что удвоение за 6 лет = 12% роста в год. А плюсом ещё дивиденды коллеги.

Президент говорил об удвоении всего фондового рынка, но вряд ли сотня IPO даст нужный эффект, для выполнения задачи самые крупные компании должны хорошо вырасти в цене.

Дисклеймер. ---

Дальше автор шутит, не воспринимайте всерьёз, хотя в каждой шутке...

---

Забавно будет, если ближе к 2030 крупные компании захотят провести объёмный BuyBack )

Возьмём 7 компаний с самым большим весом в индексе, на них приходится две трети всего веса индекса (в порядке убывания веса ао+ап):

• Лукойл $LKOH - 14.82%

• Сбер $SBER - 12.94% + 2.49%

• Газпром $GAZP - 11.13%

• Татнефть $TATN - 5.85% + 1.07%

• Норильский никель $GMKN - 6.01%

• Сургутнефтегаз $SNGS - 3.11% + 2.96%

• Роснефть $ROSN - 2.34%

Если бы это происходило сейчас, то из этого списка только у двух компаний нет свободного кэша для выполнения поставленной задачи 😄

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

29 Feb 2024 10:26

Сходил к Толе в гости.

Пообщались про жизнь. Зачем работаю если есть доход от инвестиций, как оставаться позитивным и т.п. Обсудили конечно же конкретные компании и рынок РФ, вспомнили про принципы Баффетта. Получилось классно.

Лайк и комментарий под видео приветствуется 🤝

Читать полностью…

Ричард Хэппи

28 Feb 2024 18:28

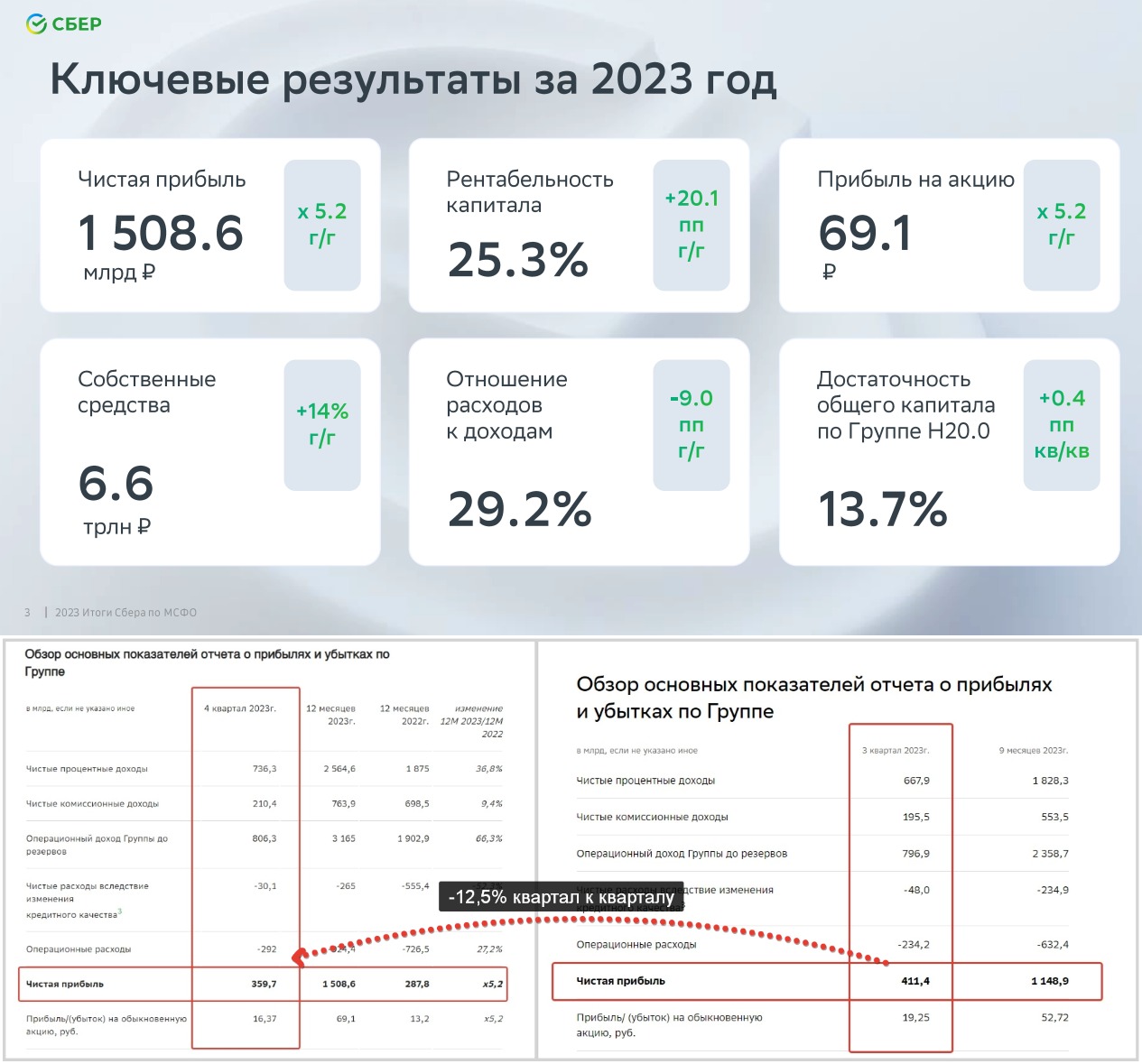

В отчёте Сбера $SBER видно квартальное замедление роста прибыли, но Сбер остаётся инвестиционно привлекательным для дивидендного инвестора.

Ключевые результаты по итогам 2023 (рис 1):

• Чистая прибыль: 1508.6 млрд руб (рост в 5,2 раза г/г)

• Рентабельность капитала: 25.3% (план 22%)

• Достаточность общего капитала по группе H20.0: 13.7%. Выплаты дивидендов акционерам производятся, если достаточность общего капитала составляет не менее 12,5%, Греф озвучивал 13,3% как план, а сделали 13,7%. Отлично.

• Ипотечный портфель вырос на 34.9% за год (на рис этого нет, но это важный момент, о нём ещё позже)

На что стоит обратить внимание.

Если сравнить квартальные результаты, то чистая прибыль сократилась до 359,7 млрд руб. с 411,4 млрд руб, т.е. -12,5% квартал к кварталу (рис 2).

Подобную динамику, скорей всего, мы увидим и в следующих кварталах. Это связано в первою очередь с действиями ЦБ по ужесточению ДКП

Второй момент. Ипотечное кредитование показало внушительный рост — 34.9% за год. А основным драйвером была — льготная ипотека.

Тут мы тоже, скорей всего, будем видеть замедление в этом году. Действия ЦБ и Минфина сейчас направлены на сильное уменьшение объёмов выдачи льготной ипотеки. К примеру свежий план Минфина уменьшить объём льготных кредитов на первичном рынка до 25% (сейчас по разным оценкам 60-90%).

Так что показать рост год к году по этому направлению вряд ли получится.

Сбер остаётся интересен?

Для дивидендного инвестора Сбер остаётся интересным.

Дивидендная доходность в этом году при выплате 50% от чистой прибыли будет на уровне 11,4% (33,4 руб.).

Ожидаю, что по итогам 2024 Сбер покажет результат аналогичный результату 2023, т.е. в районе ~1,5 трлн руб. за счёт роста других направлений и смягчения ЦБ ДКП (Денежно-кредитной политики).

Плюс небольшое напоминание, как росли дивиденды Сбера если бы вы купили 8 лет назад (в Январе 2016) по 90 руб.

Дивиденды по годам:

- 2016 ~2 руб

- 2017 6 руб

- 2018 12 руб

- 2019 16 руб

- 2020 18,7 руб

- 2021 18,7 руб

- 2022 дивидендов не было, но была возможность опять взять в районе 90, кто воспользовался, тот молодец.

- 2023 25 руб

Всё, за 8 лет вы окупили дивидендами полностью вложенную сумму, а ~9% у вас сверху.

- 2024 ожидаемый дивиденд 33,4 руб

Для любителей "А ты инфляцию посчитай за эти годы", напомню, что тут мы считает дивиденды, а сам актив, т.е. акция, остаётся в портфеле 😉

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Feb 2024 12:08

Коллеги, Тинькофф переехал в РФ.

Торги акциями начнутся, скорей всего, в Марте.

Два интересных вопроса на сейчас: (1) будет ли сильная распродажа «Навеса» после возобновления торгов и (2) будет ли Тинькофф снова платить дивиденды?

Что касается «Навеса», то Автор воспринимает его как возможную скидку в магазине на товар который вы хотели и так купить.

Что касается возобновления выплаты дивидендов, то напомню слова председателя правления Тинькофф банка Станислава Близнюк по этому вопросу:

Это вопрос акционеров, они примут решение. Главное, чтобы появилась техническая возможность

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

24 Feb 2024 16:11

Двухлетие СВО.

Уверенность Москвы и выдыхающаяся поддержка Киева.

Коллеги, сегодня 24 Февраля, а значит суббота выпала на двухлетие СВО.

Эту тему обойти нельзя, начало СВО привело к стремительному падению индекса МосБиржи, наложению санкций на компании инвесторами которых мы с вами являемся, мобилизации (ещё одно стремительное падение рынка с новыми минимумами). Но также мы увидели «живучесть» экономической системы РФ вообще и отдельных компаний в частности, обход санкций и «иксы» в голубых фишках, внушительную дивидендную доходность и несколько признаков Иранизации рынка РФ, но не в контексте падения ВВП, а в контексте аккумулирования огромных сумм внутри финансового контура РФ со всеми вытекающими последствиями.

В закрытом(платном) проекте на Бусти и Тинькофф вышел пост где разобрали как за 2 года менялась поддержка Украины и что происходит сейчас. Кто из лидеров недружественных стран был в прошлом году в юбилей СВО на Украине и кто поехал сейчас.

PS

Понимаю, что политикой накрыло последнее время плотно. На следующей неделе пост будет максимально практический. Обязательно разберём конкретные компании и их ближайшие перспективы в традиционном формате.

У нас с одной стороны будет подведение итогов месяца, где мы посмотрим на результаты в стратегиях &Рынок_РФ (Тинькофф / БКС) и &На Сдачу, а также сделаю выкладку по всем компаниям в портфеле на момент написания и обозначу ближайшие планы. С другой стороны мы пройдёмся по списку из "10 акций на 2024 год", посмотрим на динамику и оценим ближайшие перспективы.

Ну а пока сделаем апдейт главной темы для любого инвестора в активы РФ — СВО.

Приятного чтения 🤝

Читать полностью…

Ричард Хэппи

23 Feb 2024 08:04

Страна большая, и все мы любим в ней что-то своё: тихий тёплый ветерок или звук прибоя, пение птиц в лесу или шум города.

Рядом с нами всегда те, кто защищает то, что нам дорого. Они приходят на помощь по первому зову или велению сердца. Оберегают наше настоящее и помогают строить будущее.

С Днём защитников того, что нам всем дорого — отечества 💚

Читать полностью…

Ричард Хэппи

22 Feb 2024 16:01

Столько событий за последнее время!

— Японский индекс Nikkei225 обновил исторический максимум после 34 лет боковика.

— Доллар США расчетами "Сегодня" USDRUB_TOD на торгах МосБиржи превысил отметку 100 рублей.

— На IPO Алкогольный завод «Кристалл» $KLVZ налил по полной акций тем кто решил поучаствовать (аллокация ~80%), но инвесторы не очень рады, так акции упали сразу после открытия на 20%.

А вот ТОПы завода рады, у них то миллиард теперь есть.

— Да ещё и #пятничный_мем выходит в четверг )

Неделя была хоть короткая, но насыщенная, а впереди нас ещё ждут длинные выходные! 🥳

На выходных напишу что-нибудь дельное, а пока четвергопятница! Ура )

Ставь 😁 реакцией, если рад длинным выходным.

Или ставь 🤬, если завтра работаешь

Читать полностью…

Ричард Хэппи

21 Feb 2024 05:41

Правило 72 и Правило 115

К вчерашнему посту, чтобы удобно было считать сложные проценты есть простое правило для подсчёта когда дивиденды и/или рост стоимости акций удвоят (правило 72) или утроят (правило 115) ваши вложения. Несколько раз уже его вспоминали, вспомним ещё раз.

Как работает правило 72

72 / процентная ставка = количество лет для удвоения

Если мы говорим про 20%, то первоначальная сумма удвоится примерно за три с половиной года (72/20 = 3,6), а чтобы утроится потребуется чуть меньше 6 лет (115/20 = 5,75)

PS

Для быстрой оценки как быстро сгорают деньги в инфляции если их не инвестировать тоже хорошо подходит

Читать полностью…

Ричард Хэппи

20 Feb 2024 11:47

Это хороший знак или не очень? 🔮

Специалисты нумерологи есть в чате? 😄

Читать полностью…

Ричард Хэппи

18 Feb 2024 13:46

Про правила игры и про вбросы в ТГ про ЦБ и Набиуллину.

Коллеги, мы видим опять вбросы про ЦБ вообще и Набиуллину в частности. В целом не очень интересна эта тема (вбросов), какой-то непонятный, но достаточно большой, ТГ канал написал:

«В Совбезе проводят масштабный анализ деятельности Центробанка в 2023 на предмет соответствия интересам национальной безопасности. Причиной стали грубые провалы в отчетности, некомпетентность и слабая обоснованность принимаемых решений, а также большое количество ошибок и недостоверных данных в прогнозах и направлениях ДКП».

Другие ТГ каналы оперативно подхватили, крупные СМИ растиражировали, некоторые популярные ведущие инвест-шоу повторили эту глупость. Возможно ошибочно создалось впечатление: «Что вот оно началось». Это не так. Подобных вбросов было уже много.

На закрытом(платном) проекте на

Бусти и

Тинькофф вышел пост разбор почему такие вбросы заканчиваются, как правило, примерно ничем. А также по каким правилам играет экономический блок, кто эти правила устанавливает и какие варианты развития экономики НЕ рассматриваются.

Приятного чтения.

Читать полностью…

Ричард Хэппи

16 Feb 2024 17:49

С Пятницей и выходными коллеги инвесторы! 🥳🎉

#пятничный_мем про ЦБ, который сделал паузу и оставил ставку без изменений, правда уровень ставки высоковат, но ничего. Инфляционное давление снизилось, скоро и к циклу снижения перейдём, сроки уже примерно понятно какие. А ещё 14 февраля на неделе было, но шутки шутим только по пятницам )

На неделе нефть росла, а рубль $USDRUB немного слабел, индекс МосБиржи рос, инфляция замедлялась. А Сбер $SBER обновлял локальные максимумы, а ещё скоро выплатит дивиденды, скорей всего рекордные. Неделя просто огонь.

Ставь 🔥реакцией к посту и следующая будет ещё лучше. Работает как часы.

Читать полностью…

Ричард Хэппи

16 Feb 2024 11:30

⚡️Ключевая ставка — 16%

Читать полностью…

Ричард Хэппи

15 Feb 2024 19:03

Трудно воспринимать всерьёз банальные вещи.

Инвестирование — это широкая и потрясающая область. В начале кажется, что всё дело в правильных инструментах, в нужном времени и немного удачи сверху. Хотя как и в любом другом деле всё сводится в итоге к конкретному инвестору.

Есть много банальных вещей на рынке, но прежде чем говорить про рынок, дадим слово Харольду Вармусу [Harold Varmus] лауреату Нобелевской премии по физиологии и медицине который рассуждал про банальные вещи в борьбе с раком:

Слишком много внимания уделяется лечению рака и недостаточно профилактике рака. Если мы хотим уверенно побеждать рак, нам необходимо сделать профилактику, а не лечение приоритетом.

Только 5% всех случаев рака обусловлены генетическими дефектами, а остальные 95% окружающей средой и образом жизни, что открывает большие возможности для профилактики рака.

Но профилактика скучна. Доктор пропагандирующий профилактику не получит тот же престиж и те же деньги, что доктор лечащий от рака. Людям трудно относится к этим банальным вещам серьёзно, даже если они их знают.

Передовые лекарства это хорошо, но мало что может быть таким же эффективным в борьбе с раком лёгких как банальный совет бросить курить.

Возвращаясь к фондовому рынку. К примеру банальная вещь: "Папа, не шорти", но огромное количество пытается заработать на шорте. Ведь это быстро и просто, что может пойти не так?

Подавляющее большинство теряют деньги чаще чем зарабатывают, так как (а) рынок большую часть времени растёт (б) шорт не бесплатный, а использующий всегда платят брокеру. Т.е. с большей вероятностью использующий шорт будет в минусе. Но всё как в шутке про мышку и кактус.

Или активные спекуляции. Опять же, чем больше сделок, тем больше вероятность уйти в минус. Много шуму наделало внутреннее исследование Fidelity (одна из старейших финансовых компаний в мире). Якобы после анализа большой выборки счётов лучший средний результат был у клиентов которые «были либо мертвы, либо неактивны». Отсутствие частых сделок и диверсифицированный портфель творят чудеса.

Или участие в сомнительных Pump and dump историях в дальних эшелонах, даже когда участники знают что это за история, но участвуют, ведь они умней, чем остальные, такие история меня особенно веселят.

И так далее, таких банальностей на рынке много, но воспринимаются они также как и профилактика: Да, знаю, но это скучно // Может быть потом // Обязательно начну с нового года // и т.п.

Банальности потому и становятся ими, что большинство их знает, осталось лишь использовать их для своей пользы.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

13 Feb 2024 18:40

Заметки на полях Иранизации.

Много вариантов получить доходность выше 15%.

Индекс МосБиржи уже неделю в районе локальных максимумов, рынок пытается расти. Огромная переподписка в акциях Диасофт $DIAS показывает — свободных денег не просто много, а очень много.

Быстро расти рынку акций мешают другие варианты пристроить деньги. К примеру как минимум есть 3 варианта сейчас получить доходность выше 15% годовых с минимальными рисками.

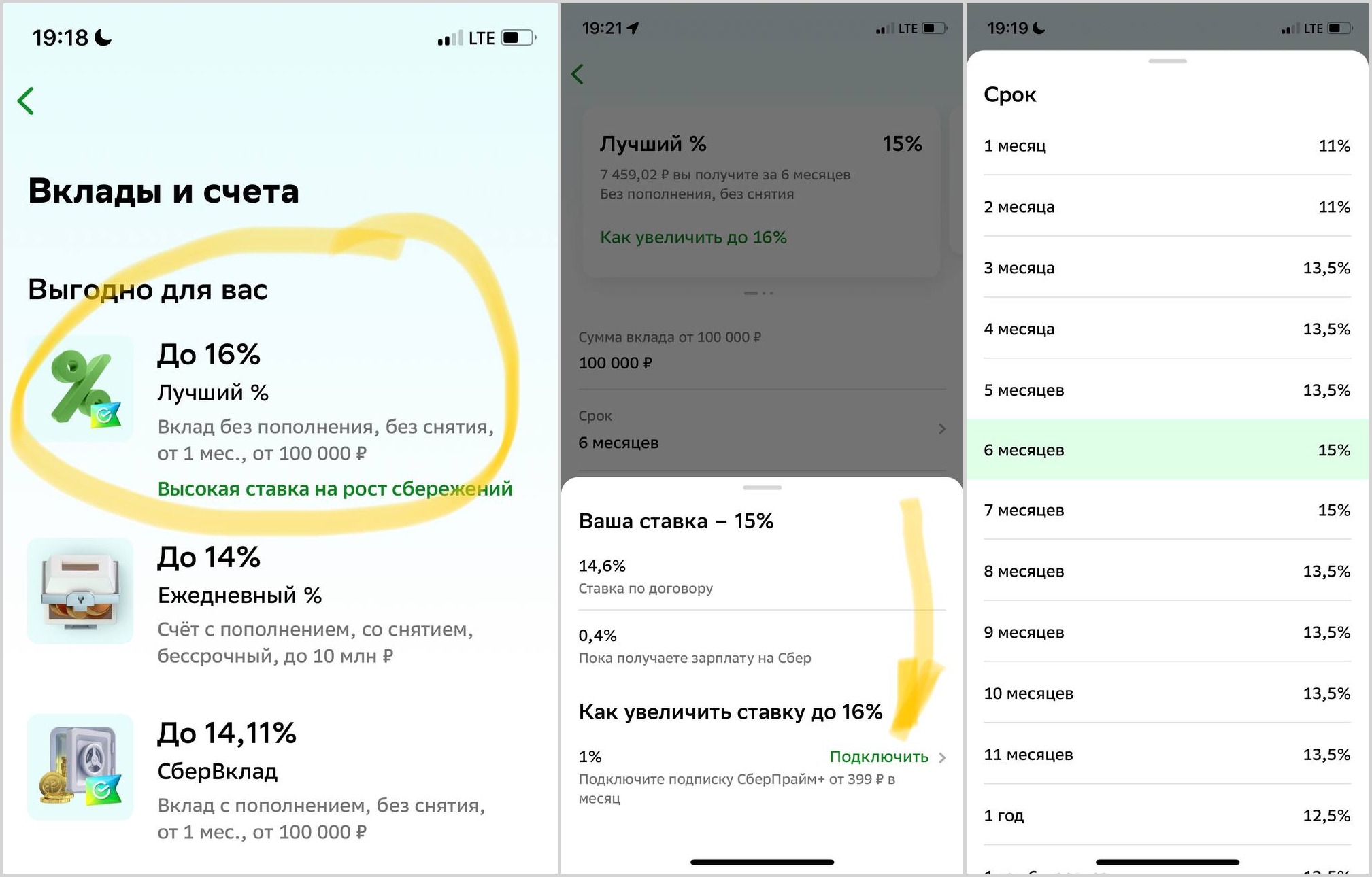

Банковский вклад как первый вариант. Для примера возьмём Сбер $SBER, в приложении активно рекламирует свои вклады.

Первая большая вкладка обещает вклад со ставкой до 16% процентов (рис 1). Открываю, сразу ставка падает до 15% и предлагает оформить СберПрайм+ от 399 рублей в месяц и тогда ставка будет 16% (рис 2). Сомнительно, но окэй. 15% тоже не плохо.

Дальше смотрим сроки, такая доходность только при вкладе на 6 или 7 месяцев без возможности снятия и пополнения. Чуть срок меньше или больше, доходность резко снижается (рис 3). В целом тоже пойдёт. Запишем как первый вариант +7,5% за полгода (15% годовых). Отдаём должное это Сбер — Банк с кредитным рейтингом ААА.

По свежим данным в депозитах сейчас 44,9 трлн рублей. Т.е. за ближайший год просто на ставках сумма на вкладах увеличится до более 50 трлн рублей.

Чтобы оценить, как много это денег, то только на проценты можно купить весь Лукойл $LKOH (5 трлн капитализация) или купить Северсталь $CHMF НЛМК $NLMK и ММК $MAGN и ещё останется пару трлн.

Второй вариант фонды денежного рынка. Которые дают уже пару месяцев 15-15,5% при аналогичном рейтинге ААА, но с возможностью пополнять и/или снять всю сумму в любой момент без потери дохода при снятии в отличие от вклада.

Тут же ЦБ [в лице Набиуллиной и Заботкина] говорит нам, что ключевая ставка будет снижаться во второй половине года и не быстро так что ближайшее время доходность фондов сильно просесть не должна.

Третий вариант. Не забываем про облигации, даже если рассматривать короткие облигации эмитентов уровня А+ и выше, то 16%+ вариантов более чем достаточно.

При таких ставках и учитывая замедление инфляции рынку акций быстро расти будет сложно. Так как есть куда припарковать деньги как минимум на ближайшие полгода. Но даже при этом он не падает, а находится у локальных максимумов.

Вопрос времени, когда ставку начнут опускать на замедлении инфляции. Часть денег будет переходить в рынок акций возможно вызывая пузыренее в отдельных активах.

Другой (менее вероятный сценарий), что ставки опускать не начнут, но наблюдаемая инфляция будет сильно выше ключевой ставки. Так как вклад и облигации с фикс купоном не защищают в этом случае покупательную способность денег, следовательно деньги будут искать другие инструменты.

Как писал в Январе. У нас сейчас остановка по пути Иранизации. Но денег внутри замкнутого контура РФ становится больше. Как долго продлится эта остановка и как быстро будем ехать дальше узнаем позже, пока же можно приобретать активы дающие хорошую дивидендную доходность по приятным ценам и также получить 15%-20% и более годовых за счёт дивидендов и роста.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Feb 2024 16:11

Коллеги, сегодня про нефть.

На фоне взлёта стоимости нефти [а также других коммодитиз: удобрений, золота и т.п.] легко покупать акции соответствующих компаний. Но чем дальше цена отходит от пиков, тем большинству становится делать это сложнее. Сейчас нефть торгуется на 40% ниже пиков 2022. Да и рубль держат на уровнях "комфортности Белоусова"

В общей своей массе обычному розничному инвестору сейчас тяжело психологически инвестировать, ведь дивидендная доходность небольшая, да и потенциала не видно. А одно только представление "красного портфеля" сильно деморализует. При этом поступающие дивиденды часто упускаются из виду.

Поэтому после падения нефти с локальных максимумов 2022 у многих инвесторов сложился нарратив: "ничего интересно тут нет, лучше куплю облигации, там купон выше или фонды денежного рынка, там доходность около ключевой".

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост разбор ближайших перспектив нефти, будет ли рост и что делать, если роста не будет.

Приятного чтения.

Читать полностью…

Ричард Хэппи

29 Feb 2024 10:26

Друзья!

Сегодня у меня в гостях самый богатый и счастливый инвестор у которого свыше 55 млрд долларов с Баффетом на двоих - Тимур Гайнетьянов. Многие знают его по пульсу Rich and Happy.

Тимур с самого начала работы на рынке придерживается исключительно покупок дивидендных компаний. Поговорили о том почему именно такая стратегия, как она выдерживает кризисы и почему очень простая для новичков. Сколько на ней можно заработать и как правильно выбирать компании в портфель.

https://youtu.be/igZWvf2tIEY

Читать полностью…

Ричард Хэппи

29 Feb 2024 05:32

По около финансовым СМИ разлетелся скрин огромных убытков на шорте.

Пост из серии "Папа не шорти". Возможно фейк, но в целом такие истории не редкость. Даже для "профессиональных" ребят которые играют с рискованными инструментами.

Если простой розничный инвестор играет в казино в таких историях пытаясь угадать направление и рисуя красивые линии, то крупные ребята играют уже в другую игру. Есть больше информации, больше ресурсов, больше опыта. Так сказать крупная рыба )

Но на каждую такую крупную рыбу всегда найдется рыбка покрупней. Такая рыбка сможет выкупать акции столько, сколько потребуется, пока шорты не начнут рваться и в этот момент будет продавать свой объём втридорога на вынужденном закрытии позиции.

В целом, ну и пусть себе резвятся если есть свободные деньги и желание, а на что надеется розничный инвестор, я не представляю.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Feb 2024 18:56

После 4-х месячной паузы возвращаюсь к небольшим покупкам ОФЗ

Формировать позицию в ОФЗ начал осенью прошлого года. График покупок был такой:

В 2023

- покупка 12 Сентября ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

- покупка 20 Сентября ОФЗ 26242 $SU26242RMFS6 с погашением через 6 лет

- покупка 2 Ноября ОФЗ 26241 $SU26241RMFS8, с погашением через 9 лет

В 2024

- покупка 27 Февраля ОФЗ 29010 $SU29010RMFS4, с погашением через 11 лет. Это ОФЗ-ПК. Облигации с переменным купоном. В отличие от предыдущих покупок, ранее были ОФЗ-ПД (постоянный доход)

Если дальше будет сложно написано, то рекомендую пройти бесплатный курс по облигациям.

Взял ОФЗ 29010, так как на этот год купоны будут щедрые. 19-го Июня 12,8% от цены покупки. Цена облигации сейчас чуть выше номинала, поэтому купонная доходность на вложенный капитал чуть меньше.

Следующий купон 18 Декабря, размер купона сильно меньше быть не должен, так как ЦБ не спешит снижать ставку, пока оптимистичный сценарий горизонт в 4 месяца (на заседании 7 Июня) и далее плавное снижение к концу года в район 12-13%. А для данного выпуска купон определяется следующим образом:

"Купонные ставки по второму – сороковому купонам определяются за 2 рабочих дня до даты выплаты 1—39 купона соответственно как среднее арифметическое значений ставок RUONIA за 6 месяцев до даты определения процентной ставки по 2 – 40 купонам соответственно (не включая указанную дату)"

В любом случае у меня будет достаточно большой запас времени выйти из актива в удобное время (один из вариантов удобного времени - это распродажа на рынке акций). А пока я буду ждать у меня будет расти НКД (Накопленный купонный доход).

Корпоративные облигации вообще и ВДО в частности всё также обхожу стороной. Всё ещё не было у нас на рынке крупных дефолтов последнее время (несколько мелких только). В какой-то момент они должны произойти. Может быть это будут облигации «КИВИ Финанс» $QIWI? Посмотрим. Времени для ловли падающих ножей в ВДО (высокодоходные облигации) ещё полно, кто-то сейчас радостно их ловит смотря на интересную купонную доходность.

Кстати, если посмотреть на бум IPO через призму кредитного рейтинга, то Смарттехгрупп $CARM на момент выхода ВВ-, Мосгорломбард $MGKL (ВВ-) и самый забавный рейтинг у АГК (Кристалл) $KLVZ В+

У Смарттехгрупп рейтинг после IPO повысили до BB+, другим скорей всего тоже повысят. Это хорошие новости для держателей облигаций.

Вопрос: А что будет с ВДОшкам которым надо скоро рефинансировать старые выпуски, а на IPO шансов привлечь много денег нет?

Будет задачка для самостоятельного решения.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

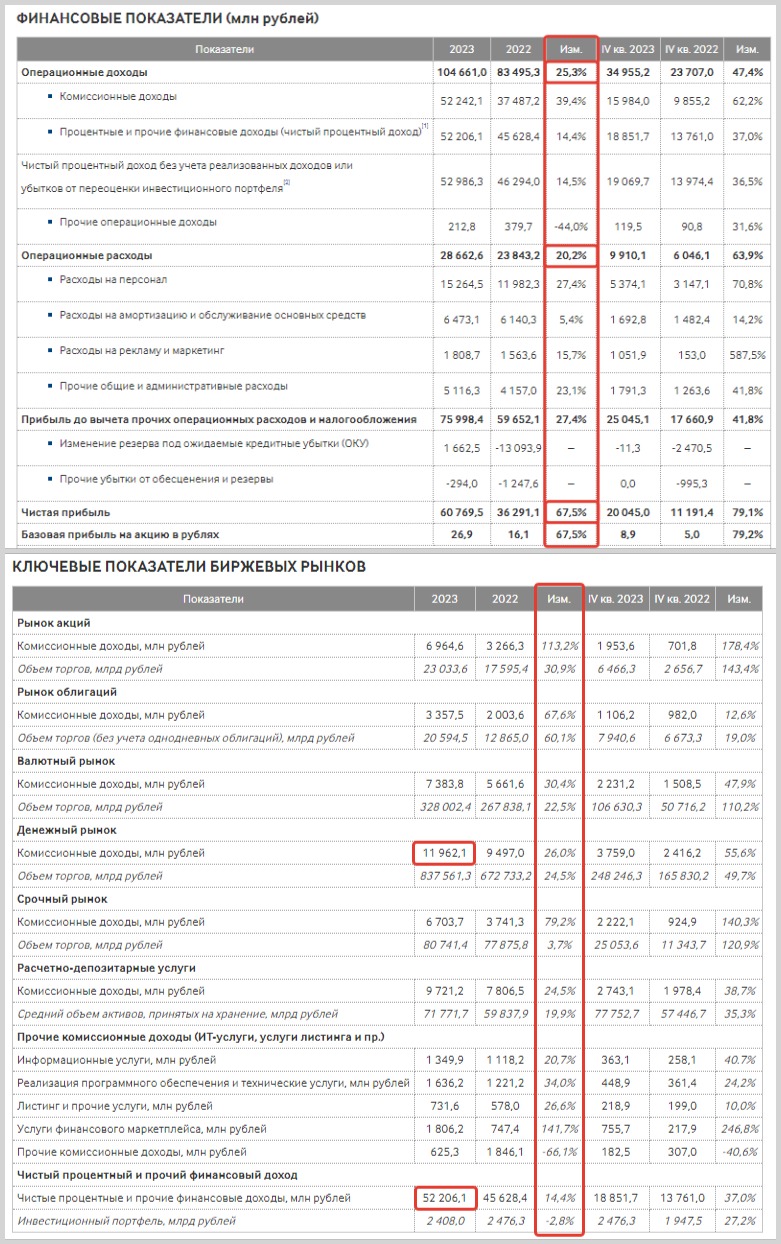

Ричард Хэппи

26 Feb 2024 18:24

У МосБиржи $MOEX квартальные рекорды и сильные результаты за год, но это не причина для покупки сейчас, лучше подождать.

Результаты действительно отличные:

• Чистая прибыль итогам 2023 +67,5% г/г (60,8 млрд руб). Квартальные результаты показывают рост чистой прибыли +79,1% г/г (20 млрд руб) (Рис 1)

• Двузначный рост по всем направлениям (Рис 2).

• Услуги финансового маркетплейса ФинУслуги показали трёхзначный рост +141,7% (1,8 млрд руб). Суммы ещё не такие значимые в разрезе всех доходов, но уже заметные, а учитывая темп роста - это хороший драйвер роста всей выручки.

На что стоит обратить внимание:

• Высокие операционные расходы. Если смотреть на годовую динамику, то рост год к году составил +20% (Рис 1).

• При этом биржа ждёт роста операционных расходов в 2024 ещё на 35-48% (это много)

Интересны ли для покупки сейчас?

На акции сейчас нейтральный взгляд (держать) по нескольким причинам:

1. Цена акций сильно выросла с прошлого года. Тогда обсуждали её регулярно (в Марте, Апреле, Мае и т.д.) Сейчас дисконт к средней оценке всё ещё остаётся, но уже не такой существенный.

2. Возможные санкции на Национальный клиринговый центр (НКЦ) — это возможная перспектива ближайших месяцев. Это будет несмертельно, скорее просто неприятно для МосБиржи.

3. Главная причина — это процентные и прочие финансовые доходы, которые составляют половину всей прибыли. Данная графа доходов может сильно замедлить рост или даже начать немного сокращаться.

В четвёртом квартале ключевую ставку ЦБ повысил с 13% до 16% (13%->15%->16%). Результат по "Процентные и прочие финансовые доходы" за IV квартала 2023 +37% год к году.

Можно предположить, что I и II квартал 2024 тоже покажет хороший рост год к году, так как ставка в первую половину 2023 была 7,5%. Но сильного квартального роста уже не будет (в начале Ноября ставка была уже 15%)

Дальше с одной стороны будет уменьшаться темп роста год к году (уже негатив для настроений), так как ключевую ставку начали бодро повышать во второй половине года. А с другой стороны возможно уменьшение прибыли по этому направлению, так как ЦБ на последней конференции озвучивал, что видят возможность для снижения ключевой ставки. Вопрос "Когда это будет?" открытый.

Как минимум можно констатировать, что поднимать ставку пока не планируют, а снижение обсуждают. При таких вводных показать сильный рост от текущих уровней будет сложно.

МосБиржа есть в моём долгосрочном портфеле (ТОП 5 по весу) и Автор точно не планирует её продавать.

Мосбиржа есть и в стратегии &Рынок_РФ (Тинькофф / БКС) с ростом +40% от средней цены. В стратегии будем её продавать ближайшее время. А когда? Хороший вопрос.

5 Марта будет заседания совета директоров. В повестке есть вопрос про дивиденды. По утверждённой див политике минимальный уровень дивидендов 50% от чистой прибыли по МСФО, т.е. 50% от 60,8 млрд руб или ~13 руб на акцию или 6,6% от текущей цены. Не амбициозно, но МосБиржа часто платила больше 50%, до СВО под 90%. Так что есть вариант приятного сюрприза (вряд ли конечно). Так что "Когда продавать из стратегии?" вопрос открытый. А в долгосрочном портфеле вопросов нет, точно держать и докупать когда дают со скидкой 😄

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

23 Feb 2024 16:46

Не так страшны санкции, как их ждали.

Очередные худшие ожидания на тему санкций на НКЦ (и других подразделений Мосбиржи) не реализовались. Видимо отложили до выборов этот козырь, ждём очередной пакет.

Попала под санкции Национальная система платежных карт — оператор платежной системы «Мир».

Но видимо заявление было уже наготове и в Национальной системе платежных карт сообщили, что это никак не повлияют на работу платёжных сервисов внутри страны.

«Обработка операций по картам международных платежных систем, выпущенных российскими банками, продолжает осуществляться НСПК в штатном режиме. Работа сервисов платежной системы «Мир» и операции через Систему быстрых платежей (СБП) проводятся как обычно и доступны пользователям в полном объеме».

Из компаний на рынке под новые санкции попали:

• Мечел $MTLR $MTLRP

• ЮГК $UGLD

• ПИК $PIKK

• ТМК $TRMK

• Депозитарий СПБ Биржи $SPBE

• Дочка Новатэк $NVTK

• Банк Авангард $AVAN

• Фонд Эльбрус. Акционер Циан $CIAN и Хэдхантер $HHRU

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

23 Feb 2024 08:04

Лучше и не скажешь.

С Днём защитника отечества! 🫡

Читать полностью…

Ричард Хэппи

21 Feb 2024 18:11

Пора ли покупать на ямках?

Бодрое падение сегодня коллеги, последний раз так сильно за один день индекс МосБиржи падал только в Сентябре 2023. А подобных сильных недельных падений было всего 3 в прошлом году. Хотя текущая неделя ещё не закончилась 😏

Индекс рос практически без остановки с 15 Декабря по 15 Февраля. 2 месяца роста аккуратно между заседаниями ЦБ по ключевой ставке. Теперь половину этого роста он растерял за 3 дня, шустро.

Начал индекс падать после заседания ЦБ, когда рынок узнал, что ставки будут снижать не так быстро и не так сильно как планировалось, да и повышение ставки как вариант со стола не убирают (это было неожиданно). А продолжили падать на ожидании новых пакетов санкций.

Индекс упал хоть и быстро, но совсем чуть-чуть, всего 4% от локального максимума. Но тем не менее автор начнёт покупать чуть больше акций чем обычно в месяц, не вижу причин для сильного падения индекса во время начала дивидендного сезона. Может мы и не на локальном дне, но уже и не на локальных максимумах. Покупки из кэша.

О продажах облигаций купленных осенью ОФЗ 26207 $SU26207RMFS9 / ОФЗ 26242 $SU26242RMFS6 / ОФЗ 26241 $SU26241RMFS8 речь не идёт. Купоны поступают, а снижение ставки всё также ждём.

Если же падение продолжится (допустим ещё 4-5%, ну вдруг), то тогда уже буду смотреть на продажу облигаций и точно продам фонд денежного рынка $LQDT и возьму упавшие акции. Ведь облигации и фонды это лишь инструменты припарковать кэш, чтобы потом вовремя (ну или почти вовремя) купить акции в долгосрок.

Кандидатов для покупок хватает. Несколько примеров Газпром Нефть $SIBN хорошо скорректировалась, хотелось бы чтобы Магнит $MGNT сильней упал, смотрю за Белугой $BELU, которой не дают пока сильно упасть, по традиции прошлого года грустно смотрю на Сбер $SBER, который бы с радостью добавил, но он занимает в портфеле больше предельного веса в 5% (когда вес одной компании становится равным 5% я перестаю покупать. Д - Диверсификация). Планирую немного добавить МосБиржу $MOEX в портфель и так далее. Wishlist большой )

Кстати, 9 Февраля писал, что в стратегии &На_Сдачу заменил полностью фонд на индекс МосБиржи $TMOS фондом на Облигации $TBRU, как оказалось не зря )

PS

Что ждёте на следующей неделе?

Падаем дальше — Ставь 🐳реакцией

Конечно же рост — Жмякни на 🔥

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

20 Feb 2024 18:07

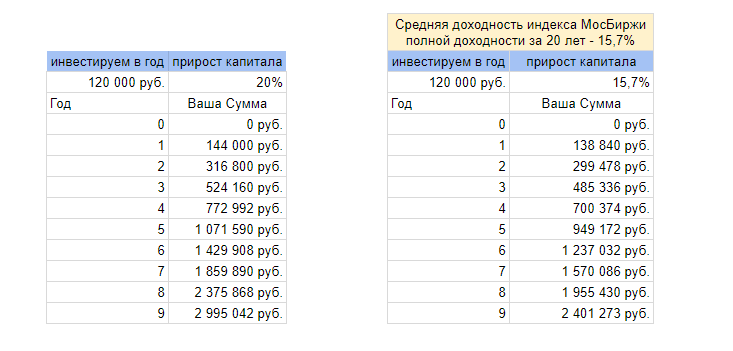

Немного финансовой магии вам в ленту.

Или как сделать 3.000.000 рублей из 10.000 рублей в месяц.

Частый аргумент против долгосрочного инвестирования, что это долго. Частая история фантазии о быстром заработке на каком-нибудь блудняке, а вот потом, когда уже есть хорошая сумма, её вложить в дивидендные истории и жить припеваючи. Для подавляющего большинства это заканчивается совсем не так.

Наш мозг плохо справляется с подсчётами сложных процентов. Большую ли сумму можно получить за 10 лет инвестируя всего 10.000 рублей в месяц при средней доходности в 20% годовых?

Давайте посчитаем, максимально упростив пример. Сумма на начало года.

Год // Ваша Сумма

- 0 год - 0 руб.

- 1 год - 144 000 руб.

т.е. 120.000 руб за год + 20% на вложенный капитал 24.000 руб = 144.000 руб

- 2 год - 316 800 руб.

т.е. (144.000 + 120.000)*1,2. Далее расчёты аналогичны

- 3 год - 524 160 руб.

- 4 год - 772 992 руб.

- 5 год - 1 071 590 руб.

- 6 год - 1 429 908 руб.

- 7 год - 1 859 890 руб.

- 8 год - 2 375 868 руб.

- 9 год - 2 995 042 руб.

На 10-й год общий капитал будет практически равен 3.000.000 рублей. при этом за 10 лет будет инвестировано 1.200.000 руб, а всё остальное это проценты.

Возможно сейчас кто-то скажет, что это копейки. Но если мы допустим, что такой портфель имеет дивидендную доходность в 10%, то это 300.000 руб в год или 25.000 рублей в месяц.

Для сравнения после индексации в 2024 средний размер пенсий в РФ 23,2 тыс. руб. в месяц, сообщал глава Минфина Антон Силуанов в конце прошлого года.

И 10% див доходности, это не что-то заоблачное. К примеру сейчас ожидаемые дивиденды Сбера $SBER ~11%, Северстали $CHMF ~12%, Роснефть $ROSN ~10% суммарно за 2023, ФосАгро $PHOR уже выплатила ~8% за 2023 и скорей всего выплатит итоговый, и так далее, список продолжать можно долго )

Надеюсь, что простая табличка к этому посту придаст уверенности в долгосрочном инвестировании если вы только недавно начали.

PS

Домашнее задание (проверять не буду).

Поэкспериментировать с суммами и сроками, выбрать для себя оптимальный и комфортный вариант, но не забываем про чувство меры коллеги, живём-то мы всегда сейчас.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

19 Feb 2024 19:18

Фокус на дивидендах и немного роста.

Хотеть и быть инвестором разные вещи. Если есть цель создать себе ещё один источник дохода который будет равен определённой сумме [средней пенсии, средней зарплате, просто какая-то приятная круглая цифра в месяц, квартал или год], то важно не терять эту долгосрочную цель из виду отвлекаясь на что-то сопутствующее. Т.е. необходимо оставаться сфокусированным на главной цели.

Хотя действовать сейчас а в голове держать долгосрочные цели не так просто. Всегда проще сфокусироваться на чём-то более легко доступном. Часто кто хочет быть инвестором начинает играть в игру "купи-продай" и фокус сбивается. Трейдинг не лучше и не хуже, чем инвестиции, просто фокус будет разный.

Если идёт торговля внутри дня, то надо быть готовым к сильно изменчивым результатам по итогам пары дней или недели, с соответствующим влиянием на внутреннее состояние.

Возможно слышали ранее термин: "Профессиональная Деформация". Автор знает пару интрадейщиков которые в обычной жизни с трудом планируют с горизонтом в несколько месяцев. О фокусировке на долгосрочных целях с горизонтом в несколько лет говорить не приходится. Их девиз близок к "Живи сегодняшним днём". Рекордные объёмы в условных ОВК $UWGN делают, в том числе такие ребята. Фокус у них на "Сделать пару процентов в день".

Если инвестировать в акции "роста", которые не платят дивиденды, но быстро растут. То надо быть готовым, что они могут сложиться в 3-4 раза в цене и это обнулит ваш результат роста за 5-7 лет. Тяжело в моменты таких просадок оставаться сфокусированным на главной цели, которая стремительно отдалятся от вас. Яндекс $YNDX тут как пример.

Если же инвестиционный горизонт далеко за 5-10 лет, то отвлекаться и переживать из-за небольших движений цен активов нет смысла. На горизонте десяти лет это всего лишь шум. Я уверен тот же Яндекс ещё легко обновит максимумы, но сколько на это уйдёт нервов инвесторов? Вопрос творческий.

Для портфеля который состоит из акций падение на 10-20-30% за пару месяцев нормальное и даже ожидаемое событие в каждый отдельный год.

Автор поставил себе задачу получать в год определённую сумму (индексируемую) в виде дивидендов. Под эту задачу лучше всего подошло долгосрочное инвестирование в дивидендные акции.

Кстати, поэтому в стратегиях &Рынок_РФ (Тинькофф / БКС) и &На Сдачу ожидаемую годовую доходность автор обозначает "всего" 20%, когда многие авторы других стратегий смело обещают более 50%.

Меня это отчасти веселит, ведь обещание 50% доходности в год, подразумевает, что риски сложиться в 3-4 раза на горизонте нескольких лет стремятся к 100%.

В этом плане цель автора сделать 20% в год это условно 10% дивиденды и 10% рост за год. Ну или 5% дивиденды и 15% в год. Или любая другая удобная комбинация. Хотя доходность за год чаще выше и это приятно, но главное правило не меняется: «Никогда не теряй деньги», от этого уже идёт выбор активов.

Хорошее эмоциональное состояние, крепкий сон и свободное от терминала время важны. А деньги можно и так заработать. А фондовый рынок без спекуляций поможет сохранить их и приумножить

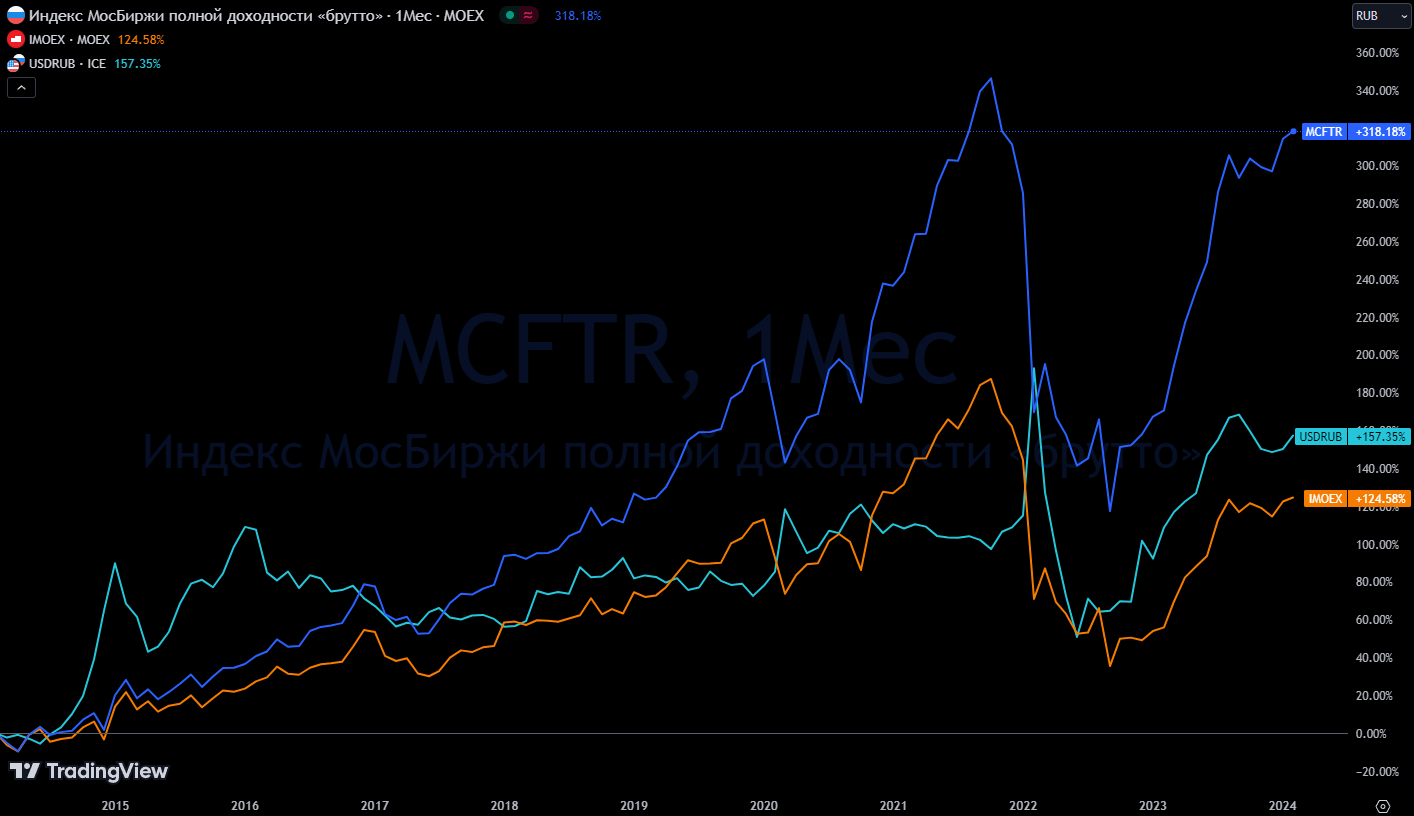

PS

— Для любителей "Ха. Да можно просто доллар купить и заработать больше!"

На рис ниже сравнение курса рубля к доллару $USDRUB и индекса МосБиржи полной доходности «брутто» (это обычный индекс, но плюс учёт дивидендных выплат)

— Для любителей "Да ты инфляцию вообще видел!?"

Инфляция за 10 лет составила ~100%

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

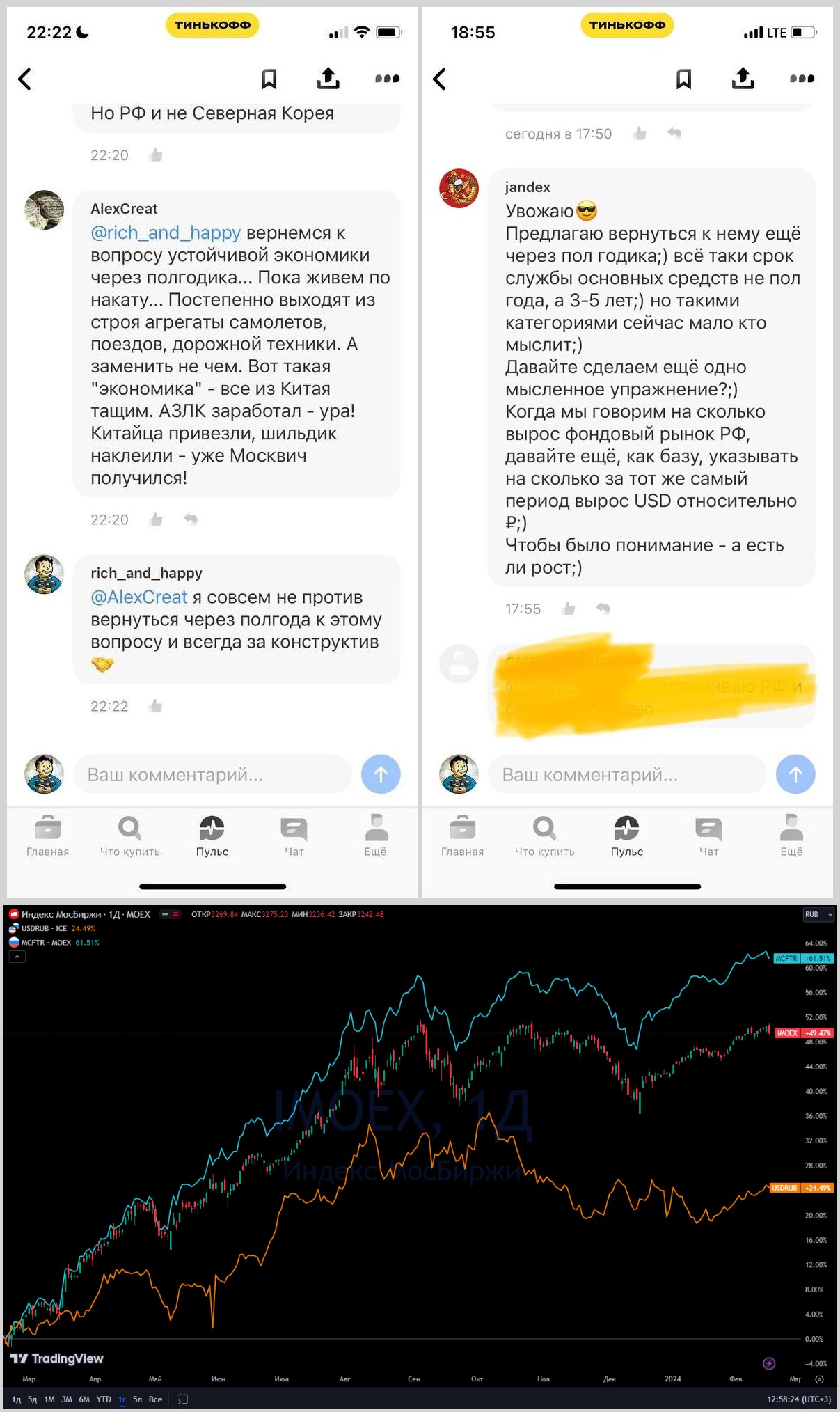

17 Feb 2024 11:58

Прошло ещё полгода.

Самолёты летают, поезда по рельсам ходят

В прошлом году, перед годовщиной СВО, писал: "Негативные ожидания не оправдались."

https://www.tinkoff.ru/invest/social/profile/rich_and_happy/283b7883-48ed-44aa-8144-1abb9964f731?utm_source=share

В комментариях много чего интересного тогда написали. Но с одним автором, договорились вернуться к вопросу "устойчивости экономики" через полгода (рис 1)

Прошло полгода. Вышел второй пост с констатацией очевидного: "Самолёты летают, поезда по рельсам ходят" https://www.tinkoff.ru/invest/social/profile/Rich_and_Happy/34f65917-5322-4744-b0fb-337daa333775?utm_source=share

"всёпропальщины" в комментариях было уже меньше. Но не без неё. Тогда другой автор предложил вернуться к вопросу ещё через полгода и сравнить всё с ростом курса доллара (рис 2)

"Вы просите песен - их есть у меня". (рис 3)

На графике:

• Индекс МосБиржи

• Индекс МосБиржи полной доходности «брутто» (это обычный индекс, но плюс учёт дивидендных выплат)

• Курс рубля к доллару $USDRUB

Не знаю, попросит ли кто-нибудь опять вернуться к этой теме через полгода или общий мой посыл: "всё не так уж плохо" будет очевиден.

В любой момент всегда есть страшилки что вот-вот скоро будет Армагеддон. Есть отдельные [очень популярные] товарищи, которые регулярно армагедонят, но это профессия такая. Не будь тревожной массой!

Может ли быть коррекция на рынке? — Конечно может! Для дивидендного долгосрочного инвестора который делает регулярные покупки это лишь значит, что можно взять активы со скидкой и получить бОльший доход на вложенный капитал. Пусть спекулянты с плечами переживают.

Как и полгода назад, считаю, что перспективы у фондового рынка РФ отличные.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

16 Feb 2024 11:30

В этот Раз без сюрпризов )

Читать полностью…

Ричард Хэппи

16 Feb 2024 05:32

Много сделок + рискованный инструмент = маржин колл.

Как продолжение вчерашнего поста. Просто можно зайти в какой-нибудь рискованный инструмент. К примеру в Фьючерс на природный газ.

Ради интереса зашёл посмотрел, так грустно становится. Лучше бы они лютейшие ВДО отечественных копаний на эти деньги покупали, хоть бы бизнес реальный кредитовали, да и доходность была бы отличная. Если без дефолтов повезёт )

PS

Когда видите рекламу фьючерсов от брокера, то вспоминайте и про эту картинку тоже.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

14 Feb 2024 17:15

Курс на замедление инфляции.

Послезавтра заседание ЦБ по ключевой ставке. А сегодня вышли данные по наблюдаемой и ожидаемой инфляции населением [т.е. нас с вами].

Почему это "кусочки хрустального шара" из кабинета Набиулиной разбирали в конце прошлого года. Повторяться не будем. А лучше посмотрим на то, как наблюдаемая и ожидаемая инфляция снижаются второй месяц подряд (рис 1)

Особенно позитивно, что наблюдаемая инфляция ушла ниже ключевой ставки - 15,2% (с 17% в Декабре). А инфляционные ожидания опустились до 11,9%

Это даёт ЦБ возможность ЦБ смягчить риторику и заговорить о сроках начала цикла снижения ставки. Если динамика сохранится (а шансы на это есть, так как рубль $USDRUB крепкий, а ставки высокие), то возможно первое снижение мы увидим на заседании ЦБ 26 Апреля, а возможно и раньше, аккуратно сразу после выборов 22 Марта. Одно только ожидание снижения уже будет позитивом и для рынка акций, и для рынка облигаций.

О сильном перетоке денег со вкладов и фондов денежного рынка говорить пока рано, для этого ставка должна уйти хотя бы ниже 10%, но процесс идёт коллеги, рост рынка неизбежен )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Feb 2024 18:50

Кто хочет попасть в индекс МосБиржи и кто в итоге попадёт?

Сегодня вышла новость, что МосБиржа $MOEX обновляет методику расчёта своего основного индекса — Индекса МосБиржи.

Теперь количество акций, хоть и остаётся плавающим, но будет ограничено максимум 50 бумагами. В целом изменения больше косметические и формализуют и так, то что есть (сейчас в Индексе 50 бумаг). Но в целом направление верное — большая прозрачность для рынка.

• Почему компаниям интересно попасть в индекс?

После включения в индекс в акциях компании повышается ликвидность за счёт притока новых денег.

Так как теперь могут покупать институционалы у которых есть ограничения на акции которые они могут купить. К примеру покупать можно только компании входящие в индекс МосБиржи.

Покупают и фонды которые отслеживают индекс. К примеру Тинькоффский iMOEX $TMOS

Да, вес в индексе у новых компаний обычно доли процента, но одни только фонды на индекс это более сотни миллиардов рублей под управлением, а учитывая небольшую капитализацию таких компаний и небольшой free-float денег в них приходит неплохо.

Так что имеет смысл отслеживать заявления компаний по планам попасть в индекс. Особенно это актуально для недавних IPO вроде Астры $ASTR или Диасофт $DIAS, где капитализация уже достаточная для попадания в индекс

• Кто попадает в индекс?

Есть несколько требований:

[все можно посмотреть на сайте МосБиржи]

— Коэффициент free-float не менее 10%.

Т.е. если free-float меньше, а ТОП менеджмент говорит, что планирует попасть в индекс, то ждите дополнительных акций в рынок. Так к примеру было у Позитивов $POSI

— Публикация отчётов по МСФО (пауза не более 8 месяцев с последнего отчёта). Так в прошлом году Магнит $MGNT перестал публиковать отчёты и участие в индексе МосБиржи поставили на пересмотр

— Выполнение требований ликвидности (специальная формула)

— При этом нет формального требования по минимальной капитализации компании. Хотя такое требование явно напрашивается.

• Когда обновят индекс?

Очередной ежеквартальный пересмотр состава по новой методике будет в Марте.

«Основная цель нововведения — предоставить возможность акциям с более высокими показателями free float и ликвидности быть включенными в индексы биржи», - объясняет нам МосБиржа

Если посмотреть объёмы за сегодня, то минимальные будут: КИВИ $QIWI / En+ $ENPG / МКБ $CBOM, т.е. это возможные кандидаты на выход из индекса ближайшее время.

В целом включение и исключение компании из индекса значимый момент, но намного важнее это стабильно растущий бизнес и желание компании делиться прибылью с акционерами. К примеру ВТБ и Аэрофлот очень давно в индексе, да и вес большой, но не сказать, что долгосрочные акционеры этих компаний очень довольны )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Feb 2024 13:00

На финишной стадии пост (шлифовка и оформление) про перспективы нефтянки для закрытого (платного) проекта на Бусти и Тинькофф

Не могу не поделиться этими графиками. Из семи регионов нефтедобычи в США только в одном наблюдается рост — речь про Permian "Пермский бассейн". (верхняя половина графиков)

При этом Пермский бассейн истощается достаточно быстро (синий график). Скважины всё длиннее, а добыча всё дороже. Сильно упасть нефти при таких вводных будет сложно, а вот расти есть куда. Хорошая ассиметричная сделка.

Так что коллеги наша нефтянка ещё приятно удивит своих акционеров, даже без учёта ослабления в перспективе курса рубля

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}