Ричард Хэппи

24 Mar 2024 13:24

Сегодня в России траур по погибшим в теракте в «Крокус Сити Холле».

У Автора был план в платном проекте на Бусти и Тинькофф опубликовать последние сделки в Стратегии «Рынок РФ» (есть в Тинькофф и в БКС). Так как на неделе полностью продал фонд Денежного рынка и взял несколько новых имён в портфель. А в бесплатном сделать краткую выжимку.

Пост уже на треть был написан к вечеру пятницы. Но считаю не уместным обсуждать покупки и продажи сейчас. Надо отойти от трагедии.

Сегодня у нас траур, но всё обязательно будет хорошо, не поддавайтесь на провокации и берегите себя.

Читать полностью…

Ричард Хэппи

22 Mar 2024 11:31

Segezha $SGZH представила удручающий отчет.

Тезис «Дешевле уже не будет» очень плохой для инвестора.

Вышел отчет компании. Проценты на кредиты не перекрываются операционным доходом до вычета амортизации основных средств (OBIDA)

Наконец-то признали, что нужна доп эмиссия. Что заявил CEO компании Михаил Шамолин говоря о планах по доп эмиссии:

«То есть те, кто вкладывают деньги сейчас, могут потенциально заработать "три конца" на Segezha Group, что выгоднее даже, чем ставка 20%».

Ну это просто заявка на #пятничный_мем 😄

Говорить о доп эмиссии и рекомендовать покупать акции сейчас серьезно!?

Ещё «забыть» озвучить примерный размер доп эмиссии. Который просто для нормализации ситуации должен быть равен [как минимум] текущей капитализации компании (~60 млрд руб)

Плюс учитывая текущее состояние компании, цена доп эмиссии должна быть хорошо ниже текущей цены чтобы заинтересовать инвесторов.

Или этими инвесторами будут другие дочки АФК Системы $AFKS которым скажут «Надо!», а они ответят «Есть!

🫡»

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

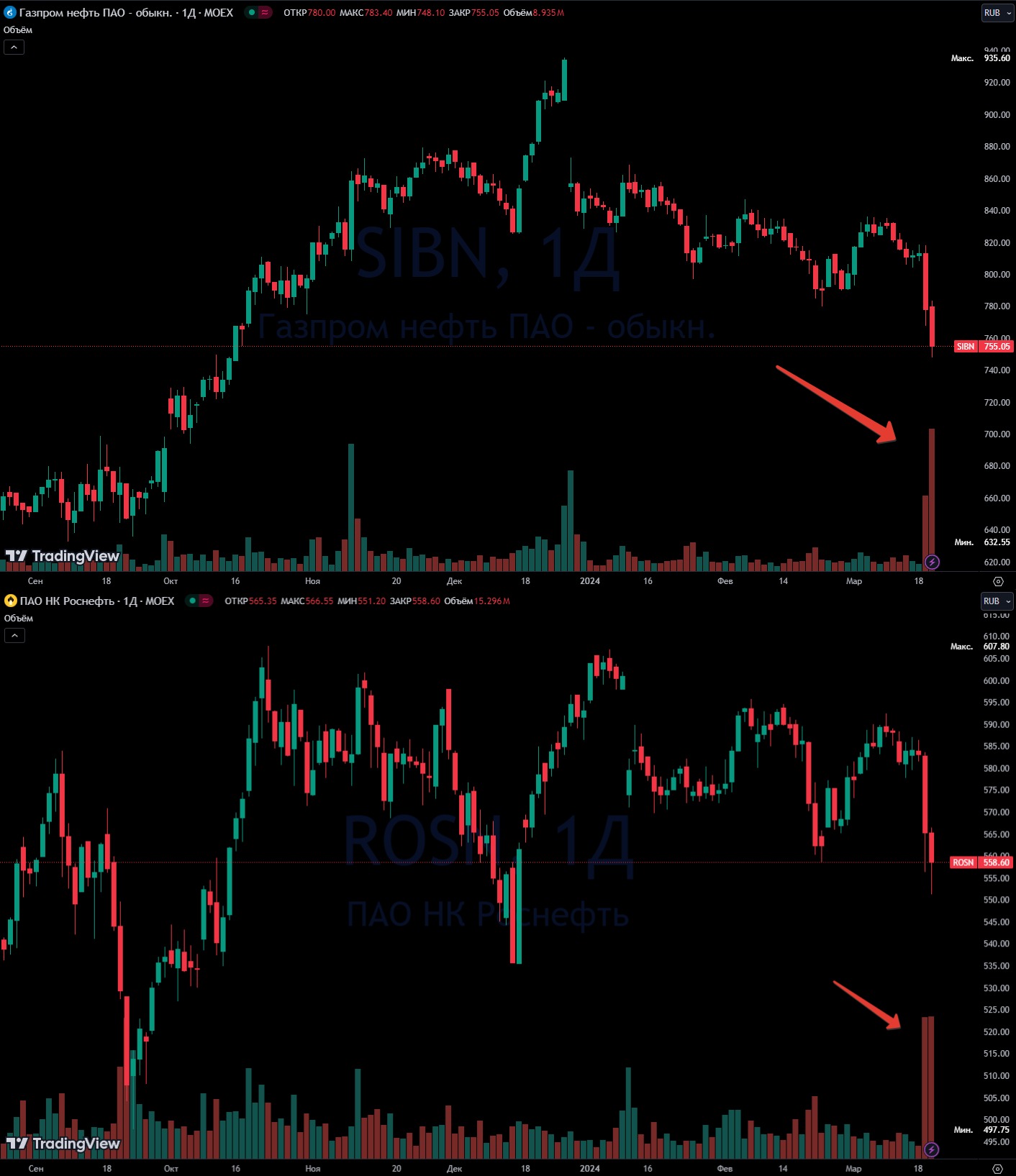

20 Mar 2024 19:23

Распродажа акций от ПИФов это возможность которая не будет длиться долго.

Вчера одной строкой обозначил, что Президент разрешил продажи ПИФ, если в их активах есть пакеты в стратегических компаниях.

Разберём чуть подробнее, что это значит и почему это хорошая возможность для дивидендного инвестора

• Что за указ?

Указ № 520 от 5 августа 2022 "О применении специальных экономических мер в финансовой и топливно-энергетической сферах в связи с недружественными действиями некоторых иностранных государств и международных организаций"

Запрещает нерезидентам из недружественных стран продавать активы без разрешения Президента.

На практике получилось, что если ПИФом владел недружественный нерезидент, значит ПИФу нельзя продать акции стратегических компаний. Т.е. ПИФы больше не могли делать ребалансировку

Обновляемый список ценных бумаг стратегических предприятий есть на сайте МосБиржи. При желании можно посмотреть входят в него компании которые вам интересны или нет.

В список "интересов" Автора попали компании: Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, Интер РАО $IRAO, Полюс $PLZL

• Почему это возможность?

Во первых объём небольшой. Из под указа выведены сделки ПИФов, в активах которых есть акции в стратегических компаниях в пределах 1% от капитала. Т.е. относительно небольшой объём.

Предполагаю, что дальше этот процент будет расти и появится опять возможность взять дивидендные истории со скидкой, но когда и как быстро ¯\_(ツ)_/¯

Второй момент, фонды делают ребалансировку по своей стратегии, а не просто продают всё и сразу быстрей. Тут надо понимать как работает ПИФ (Паевый Инвестиционный Фонд). Это не тема поста, но совсем коротко ПИФ покупает на общие средства те активы, которые определены его стратегией.

— Простой пример.

Забудем про оговорку в 1% в стратегических компаниях. И предположим у вымышленного ПИФа стратегия покупать в равных долях акции Газпрома и Газпромнефть 50/50.

5 августа 2022 ему запрещают проводить сделки, а потом 19 марта 2024 разрешают. И вот за это время Газпром $GAZP упал в цене, а Газпромнефть $SIBN наоборот сильно выросла. А пропорции 50/50 по стратегии надо соблюдать. Получается Газпромнефть надо продавать. А Газпром покупать. Когда баланс по стратегии выровняется, то и "навес" предложения пропадёт.

• Что за Free float («фри флоат»)?

С ПИФ разобрались, теперь про Free float.

Free float — это доля акций, которая находится в свободном обращении на бирже. Т.е. акции которыми владеет стратегический инвестор во Free float не попадают.

Т.е. маленький Free float, значит что акций на бирже мало, значит, если появляется крупное предложение или спрос за короткий промежуток времени, то и цена сильно отклоняется

Если мы говорим про Газпромнефть, то 95,7% акций принадлежит Газпрому, т.е. Free float менее 5%. Теперь сложим 1+1. У нас есть с одной стороны большое в моменте предложение и у нас есть маленький фри флоат. Что происходит с ценой? — 💯📉

Повышенный объём на графике тоже подсказывает, что предложение выросло последние два дня, как долго оно будет давить на цену? ¯\_(ツ)_/¯

Покупать сейчас или подождать решать надо самим. Автор покупает падающие акции и готов с радостью купить и подешевле если дадут, так интерес долгосрочно в растущих дивидендах и не страшно в моменте красный портфель.

PS

Кстати, Популярные вопрос, что Газпром стоит дешевле чем Газпром нефть, хотя она полностью ему принадлежит и почему оценка компаний через стоимость чистых активов [это когда цена активов минус долги] не всегда подходит разбирали в прошлом году в закрытом(платном) проекте на Бусти и Тинькофф. Пост не потерял актуальность, а даже стал более актуальный, если не читали, то рекомендую. Особенно думающим что-то вроде "Смотрите какой Газпром дешёвый! Дайте два!" точно не помешает.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

19 Mar 2024 18:04

Возвращаемся в привычный боковичок.

Индекс МосБиржи сегодня вернулся к уровням полугодовой давности (рис 1). С Доходностью ОФЗ в 13%-14% Акциям расти тяжело.

Ещё и Президент разрешил продажи ПИФ, если в их активах есть пакеты в стратегических компаниях. Такие сделки запрещены с 5 августа 2022. На этом рынок тоже потянуло вниз. В список стратегических компаний входят: Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, ИнтерРАО $IRAO, Полюс $PLZL и другие компании. Все в минусе. Думаю что докупить 😄

Плюс ещё и заседание ЦБ в Пятницу. Свежие данные показывают хорошую картинку, инфляционные ожидания замедляются (рис 2) три месяца подряд.

Интересно, что индекс RGBI (Индекс государственных облигаций РФ) сегодня перестал копать дно (рис 3). Посмотрим как пройдут размещения ОФЗ Минфина, продолжит ли ведомство повышать премию или мы уже достигли потолка? — скоро узнаем

В общем хороших возможностей на рынке сейчас хватает 😄

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

17 Mar 2024 20:07

Выборы прошли. Пост в закрытом(платном) проекте на Бусти и Тинькофф вышел. Всё идёт по плану 😁

В посте кроме небольшого экскурса в историю который выложил в общий доступ предыдущим постом разобрал ближайшие перспективы рубля $USDRUB

Начнёт ли он сразу слабеть как было в прошлом году когда за полгода с 75 рублей за доллар в Марте курс вырос до 95 рублей за доллар в Сентябре? А может наоборот окрепнет? Об этом в посте.

А также два списка дивидендных акций и предупреждение по одной компании которая потенциально может дать отличный дивиденд в этом году, а может и не дать. Сам держу её в портфеле, но покупать сейчас история рискованная.

Приятного чтения 🤝

Читать полностью…

Ричард Хэппи

16 Mar 2024 13:03

Короткие вклады с бОльшей доходностью чем облигации и фонды денежного рынка.

Когда в Феврале разбирали отчёт МосБиржи $MOEX, то одной из строчек было рост финансового маркетплейса ФинУслуги.

Показать трёхзначный рост, даже с низкой базы не так просто. ФинУслуги выросли +141,7% (1,8 млрд руб). Расходы правда по этому направлению также стремительно растут, но это обычный захват рынка.

Но пока дают бесплатные деньги надо брать 😄

Сейчас с бонусом в 5% от МосБиржи можно получить доходность по вкладу выше 20%

Жаль, что получить повышенный бонус можно только при первом вкладе. Так бы и второй сейчас открыл, но бонус в 5% уже не дают.

#Реклама

ПАО «Московская Биржа»

ИНН 770207784

Читать полностью…

Ричард Хэппи

15 Mar 2024 05:50

Коллеги, сегодня у нас в стране выборы. А ещё сегодня пятница! 🥳

Значит #пятничный_мем про Выборы!

Если идёшь, то ставь 🫡

Если не идешь, то ставь 🤡

Посмотрим кто кого 😈

Я свой эмоджи поставил

Читать полностью…

Ричард Хэппи

13 Mar 2024 18:24

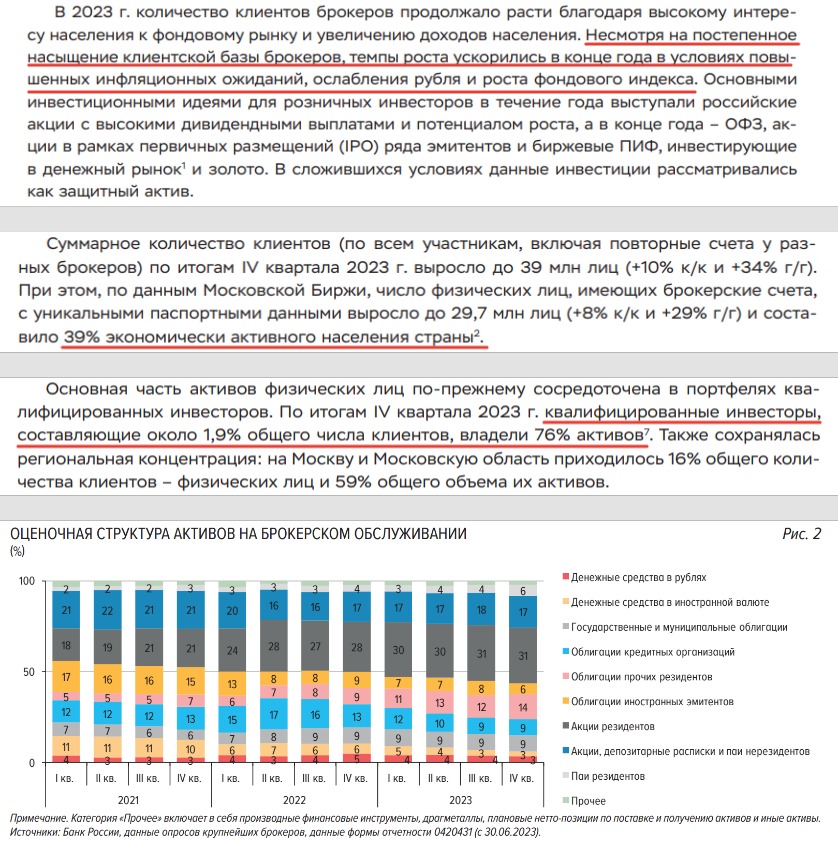

ЦБ представил ключевые показатели брокеров по итогам 2023 года.

Несколько интересных моментов и пару трендов на которые стоит обратить внимание чтобы оценить, куда пойдёт рынок дальше:

— "Несмотря на постепенное насыщение клиентской базы брокеров, темпы роста ускорились в конце года" (рис 1)

Темпы роста с которым приходят новые участники рынка остаются высокими, а значит: больше людей на рынке = больше денег на рынке.

— "Число физ лиц <...> составило 39% экономически активного населения страны." (рис 2)

Скоро фраза "да у каждого второго уже брокерский счёт" будет отражать действительность. Это, кстати, одна из причин почему Президент озвучил планы удвоить капитализацию фондового рынка к 2030 году в рамках предвыборной компании. Фондовый рынок "триггерит" всё больше людей.

— "Около 1,9% [737 тыс. лиц] общего числа клиентов, владели 76% активов" (рис 3)

Чуть меньше 2% инвесторов контролируют чуть больше чем три четверти всех активов.

Теперь когда вы читаете объяснение чего-либо происходящего на рынке в духе: "ох уж эти бестолковые физики", то вспоминайте про эти 2% физиков.

Это ребята, которые при желании могут иметь любую правовую форму. По каким-то причинам им удобней быть физиками. Так что такое объяснение будет сообщать нам больше информации об объясняющем, чем о рынке😄

— Структура активов. (рис 4)

Вот тут внимательно коллеги. Обратите внимание как растёт доля акций резидентов (акций РФ). И как быстро сокращаются Валюта / Акции / Паи / Облигации иностранных эмитентов. Предположу, что процесс продолжится.

Это как плюс в сторону тезиса про "Дополнительные четверть триллиона рублей на рынок РФ до конца лета". Который привёл в понедельник.

— Про Инфляцию и интерес к Фондовому рынку.

В обзоре ЦБ 5 раз пишет про то, что интерес к фондовому рынку растёт на фоне повышенных инфляционных ожиданий. Или на каждой третьей странице если считать обложку в начале и список сокращений в конце )

Почему так работает, а главное что будет дальше подробно обсуждали в рамках поста "По пути Иранизации" от начала года, который изначально планировался для платного проекта, но в итоге в общем доступе. Если кратко, то пока основной капитал заперт внутри России и внутри рублёвого контура активы способные (а) сохранить и (б) генерировать деньги будут расти в цене давая всё меньшую дивидендную доходность

Пока инфляционные ожидания замедляются, но огромные авансы ВПК в начале года, индексация тарифов летом, это всё сильные проинфляционные факторы. Хорошо хоть курс рубля пока нет необходимости ослаблять. Так что снижение ставки как базовый вариант остаётся.

— Про денежный рынок

ЦБ также несколько раз пишет, что пока ставки высокие очень популярны биржевые ПИФ, инвестирующие в денежный рынок.

Смена интересов произошла под конец года, когда выросли ставки. В начале года были интересны дивидендные истории, а в конце уже условный ВИМ Ликвидность $LQDT

Так что снижение ставок высвободит большое количество денег которые будут искать во чтобы им вложиться. Весь рынок вообще и дивидендные истории в частности на этом должны хорошо подрасти.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Mar 2024 19:01

Дополнительные четверть триллиона рублей на рынок РФ до конца лета.

Сегодня все финансовые СМИ написали о том, что ЦБ и Минфин определились с порядком обмена заблокированными активами. Сообщения как под копирку, не спорю, новость отличная, теперь и сроки понятны. Но странно, что никто не посчитал какой эффект это окажет на Фондовый рынок РФ.

Давайте это исправим и посчитаем на коленке )

• Деньги

Моё базовое предположение, что если человек инвестировал 100.000 руб ранее в условные акции США когда это было можно и модно, то когда деньги вернут он вернёт их в рынок, просто в акции РФ, потому что инвестиции в другие юрисдикции сейчас квест, хоть и не сложный, вперемешку с ромашкой "блокирнут или не блокирнут".

Т.е. нам известна сумма — 100.000 рублей. Теперь надо оценить количество людей которые получат по 100.000 рублей и время, когда они получат эти деньги.

• Люди

В конце прошлого года Министр финансов озвучивал следующие цифры:

"Мы видим, что западные страны блокировали инвестиции наших граждан, компаний, которые были вложены в иностранные ценные бумаги, на западных финансовых рынках. На сегодняшний момент количество пострадавших российских граждан составило 3,6 миллиона человек"

Т.е. теперь на известно количество человек — 3,6 млн.

Перемножим 3,6 млн на 100.000 рублей получается 360.000.000.000 рублей. (это 360 млрд руб)

Надо сделать принять пару допущений о которых мы не знаем:

1. Мы не знаем сколько из 3,6 млн НЕ захотят инвестировать в Рынок РФ.

Но можно предполагать, что большая часть так деньги были направленны на рынок ранее, логичней в рынке и оставить (логично автору, если у вас не так, то объясните точку зрения)

2. Мы не знаем сколько из 3,6 млн не дотянут до максимального лимита в 100.000 руб, так как есть счета меньшего размера.

Но можем предполагать, таких будет не много. Так как средняя стоимость одной акции США существенно выше средней стоимости одной акции РФ. Просто посмотрите не Цены акций Microsoft, Apple или NVIDIA

3. Мы не знаем как пересекаются множества 1 и 2, но такое пересечение наверняка есть. Условный житель РФ которому недружественные страны заблокировали его $100, а РФ ему находит варианты, но он решает что-то вроде: "Раз рынок США нельзя, то гори оно всё в инфляции". Т.е. не будем два раза его деньги учитывать.

С лёгкой руки автора предположим, что из 360 млрд руб треть на рынок не вернётся. Но у нас остаётся ещё 240 млрд которые вернуться, т.е. почти четверть триллиона рублей.

• Время

Что касается времени. То Минфин обозначил: "Расчеты по сделкам (операциям), осуществляемым в соответствии с утвержденными условиями, должны быть завершены в срок до 01 сентября 2024 года".

Т.е. скорей всего все деньги придут в III квартале (это лето). Это хорошее подспорье рынку РФ )

• В какие компании пойдут эти деньги?

Можно посмотреть на те которые популярны сейчас, т.е. условный "народный портфель" Мосбиржи. Свежие данные дают такой ТОП-10 акций:

Компания / Тикер / Процент в "портфеле"

— Сбер ао+ап $SBER - 30,7%+7,2%

— Лукойл $LKOH - 14,1

— Газпром $GAZP - 14,1%

— Яндекс $YNDX - 7,9%

— Сургутнефтегаз $SNGSP - 6,3%

— Роснефть $ROSN - 5,7%

— Норникель $GMKN - 5,5%

— Магнит $MGNT - 4,3%

— Северсталь $CHMF - 4,2%

PS

Кстати, на III квартал обычно приходятся ещё и максимальные дивидендные выплаты которые тоже возвращаются в рынок.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

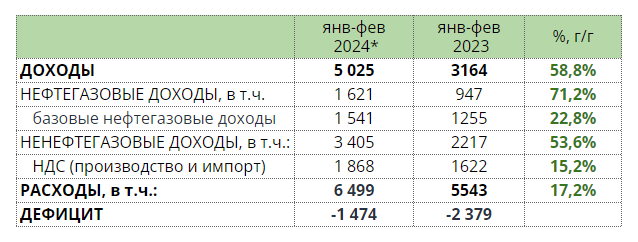

10 Mar 2024 16:25

Дефицит бюджета за 2 месяца 1,5 трлн руб при годовом плане в 1,6 трлн руб

Ключевые моменты бюджета на 2024:

— Доходы: 35,1 трлн руб (+22% г/г)

— Расходы: 36,7 трлн руб (+16% г/г)

— Т.е. Дефицит за год 1,6 трлн руб

Базовый прогноз на 2024:

— Нефть $71.3

— Курс 90.1 руб. за доллар

— Т.е. Нефть в рублях 6424

Минфин предоставил предварительную оценку исполнения федерального бюджета за Январь — Февраль 2024 (рис 1)

Можно обратить внимание, на то, что дефицит бюджета за 2 месяца практически равен плану по годовому дефициту. Переживать тут не надо, ситуация аналогична прошлому году. В 2023 в начале года тоже рос дефицит. Ведь начало года это авансирование госконтрактов, по большей части ВПК. Далее рост дефицита замедлился и были профицитные месяцы.

Данные двух месяцев недостаточны, чтобы делать выводы, надо ждать хотя бы ещё пару месяцев.

Но пока можно отметить рост Нефтегазовых доходов выше плана. Как пишет Минфин: "преимущественно вследствие роста цен на российскую нефть". Я бы тут ещё добавил, что рост цены на нефть и сокращение дисконта (о практически нулевом дисконте писали Goldman Sachs в прошлом месяце)

Базовое предположение Минфина: "В последующие месяцы также ожидается устойчивое превышение поступлений нефтегазовых доходов над их базовым размером".

Простыми словами Нефтегаз даёт больше денег чем заложено в бюджете и Минфин исходит из того, что и дальше Нефтегаз будет приносить больше. Так что не забываем про наших нефтяников коллеги.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

08 Mar 2024 08:07

С 8 Марта!

Счастья, тепла и исполнения желаний!

С праздником, дорогие женщины!

Так как сегодня пятница, то #пятничный_мем тоже вам )

Читать полностью…

Ричард Хэппи

06 Mar 2024 18:42

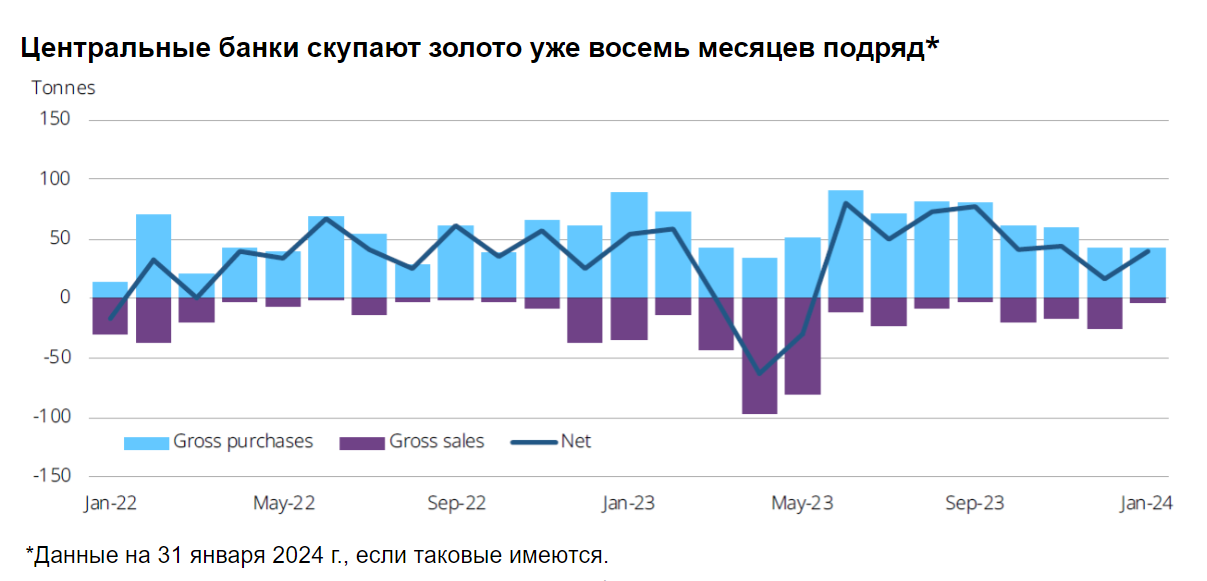

Что ждать инвесторам от золотодобывающих компаний?

Новый исторический максимуму по золоту,

Всего за 4 дня рост золота составил более ~5%.

С начала месяца Полюс $PLZL вырос на 7,5% и похоже готовится обновить локальные максимумы (12308 руб). Южуралзолото $UGLD с начала месяца прибавило скромней, чуть более 3%, но зато с начала года рост более 20%

Сохранение повышенных уровней инфляции, заморозка ЗВР РФ, тлеющие и горящие точки на мировой арене, перспектива снижения ставок ФРС, всё это драйверы роста цен на золото.

Так по данным World Gold Council (WGC) спрос на золото растёт. Со стороны ЦБ это восьмой месяц подряд прироста резервов в золоте (рис 1). Только за Январь мировые ЦБ закупили 39 тонн золота. Можно сделать аккуратное предположение, что это долгосрочная стратегия мировых ЦБ — накопление золота.

Только в субботу вспоминали интервью главы Полюса Алексея Востокова, что возможные дивиденды Полюса не исключены, несмотря на возросший долг. Рекордная цена золота это плюс в сторону решения для выплат дивидендов.

Автор уже несколько месяцев добавляет Полюс и совсем чуть-чуть Южуралзолото в портфель. О причинах подробно разбирали прошлым летом. Если совсем коротко, то ждём разворота цикла снижения ставок ФРС — это сильный драйвер роста цен на золото, а следовательно и роста маржинальности бизнеса золотодобытчиков. Другой плюс для инвесторов в РФ — это защита от [временами] быстро слабеющего рубля $USDRUB, хорошо работает на горизонте от нескольких лет.

Отвечая на вопрос начала поста: "Что ждать инвесторам от золотодобывающих компаний?" — растущих прибылей, хороших результатов, новых максимумов в ценах и дивидендов.

PS

Только аккуратно с ожиданиями коллеги, не забывайте про "Правило Аршавина" и тогда всё будет хорошо 🤗

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Mar 2024 18:42

Обновим ли к выборам максимум 21 Февраля 2022?

Сегодня индекс МосБиржи поставил новые максимумы за 7 месяцев. С начала года уже более 6% прибавили, а с минимумов Декабря более 11%. Стоит обратить внимание, что всё это это при ключевой ставке в 16%. Интересно, Сможет ли рынок обновить максимум от 21 Февраля? Осталось немного ~5% подрасти, время ещё есть.

Отдельные товарищи знатно армагедонили, что рынок расти не может при таких ставках. А он растёт, как в истории где шмель летает, хотя по расчётам не должен. Просто "учёные" считают не правильно.

Вклады под 15-16%, фонды денежного рынка вроде $LQDT и облигации оттянули на себя часть денег. Но денег внутри финансового контура становится всё больше. Куда-то надо их пристроить, как результат рынок растёт. Возможный вариант среднесрочной перспективы разбирали в посте "По пути Иранизации" в конце Января.

А пока давайте посмотрим, что может подтолкнуть рынок ещё выше ближайшее месяцы.

— Сильные результаты компаний.

Вышедшие отчёты показывают хорошие результаты. К примеру из тех что недавно разбирали: чистая прибыль Сбера $SBER выросла до рекордных уровней 1,5 трлн руб. Северсталь $CHMF отчиталась лучше прогнозов. У МосБиржи $MOEX рекордная квартальная прибыль и так далее. Жду аналогичных сильных отчётов и по другим компаниям.

— Высокие цены на нефть.

С начала Февраля цена нефти Brent стабильно выше $80 за баррель. А нефтегаз у нас занимает львиную долю веса в Индексе.

— Дивиденды.

Тут можно разделить на 2 момента:

1. В ожидании дивидендов многие компании не будут сильно падать в цене. Т.е. Сбер $SBER, Лукойл $LKOH или Северсталь $CHMF и другие копании где ожидается двухзначная див доходность.

2. Конечно же поступающие дивиденды. Конечно же не всё, но большую часть поступивших денег реинвестируют обратно в рынок. Много ли денег поступи? — SberCIB оценивает объём всех дивидендных выплат в 2024 году в 4,9 трлн руб, а Тинькофф Инвестиции 5,1 трлн рублей. Даже 5-я часть этой суммы хорошо поддержит рынок.

Автор будет использовать любые коррекции как возможность купить со скидкой. На распродаже в конце Февраля успел прикупить немного активов. Жаль она [распродажа] быстро закончилась.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Mar 2024 10:57

Лучшая и худшая компания за Февраль в стратегии &Рынок_РФ

Коллеги, сегодня на повестке у нас ближайшие планы и состав стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Поехали.

📈 Лучший результат за месяц

Магнит $MGNT +9%

Под конец Февраля Магнит обновил максимум за 6 лет. Рынок закладывает оптимистичный прогноз по выплате годовых дивидендов. Напомню, что в Январе уже были выплачены пропущенные дивиденды за 2022 — 412,13 руб ~5.6%. За 2023 консенсус рынка 615 руб ~8%. Что уже даёт неплохую доходность за год и без роста акций. Хотя повышенная инфляция будет положительно сказываться на результатах компании показывая хороший рост выручки «год к году», квартальные результаты могут начать замедляться во втором полугодии, но не критично. Держим.

📉 Худший результат за месяц.

Полюс Золото $PLZL -3,06%

Ключевой вопрос "Дивиденды будут?". Слово главе золотодобытчика Алексею Востокову:

«Мы сейчас работаем в состоянии санкций и продолжающейся геополитической и экономической неопределенности, при этом компания входит в фазу растущих капитальных затрат. Прогноз на 2024 год - рост capex более чем на 50%, до $1,55-1,7 млрд <....>

«Полюс», конечно, должен проявлять разумную осмотрительность в управлении своей ликвидностью и, в частности, распределении дивидендов».

Звучит логично, но не очень оптимистично. Вспоминаем про BuyBack Полюса в прошлом году. Что будет с выкупленными акциями? Слово опять Алексею:

«Выкупленные акции могут быть использованы на различные цели, включая финансирование проектов развития, сделки M&A, программу долгосрочной мотивации

или же погашены.

Пока мы рассматриваем разные возможности».

Вариант с M&A и/или погашением звучит для нас интересно. Другой позитивный момент, это цена золота которая обновила исторический максимум. Держим.

Ещё 8 активов в стратегии, один из которых будем менять, а также 4 кандидата кем заменить разобрал для подписчиков закрытого(платного) проекта на

Бусти и

Тинькофф. Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

01 Mar 2024 17:23

С первым днём весны коллеги.

Осталось немного и будет лето! Как же хочется уже солнце, чтоб тепло, и зелени побольше везде, а не вот это вот под ногами что сейчас. Ну ничего осталось немного потерпеть, а если думаете, что не справитесь, то больше уверенности! #пятничный_мем вам в помощь 😂

Рынок растёт, нефть на максимумах с ноября месяца, кто там последние полгода-год мировую рецессию и обвал нефти на ковидные уровни ждал? Притаились.

С пятницей и отличных выходных! Ставь огонь реакций к посту, чтоб и следующая неделя была супер

Читать полностью…

Ричард Хэппи

23 Mar 2024 11:03

Вместе с Российским Красным Крестом открыли благотворительный счёт для помощи пострадавшим и семьям погибших во время теракта в Крокус Сити Холле.

Мы уже внесли первое пожертвование на счёт. Давайте вместе поддержим людей, которые оказались в ужасающих обстоятельствах.

Как помочь?

▪️ Перевести любую сумму на благотворительный счёт через приложение СберБанк Онлайн или через банкоматы, терминалы, а также в офисах банка.

Все переводы без комиссии.

▪️ Стать донором — здесь актуальные адреса и рекомендации.

Мы выражаем глубокие соболезнования семьям погибших во время теракта в Крокус Сити Холле.

Сервис доставки из магазинов

СберМаркет на период выходных дней, 23 и 24 марта,

отменяет по всей России плату за сборку и доставку, чтобы поддержать клиентов, которые сейчас остаются дома.

Читать полностью…

Ричард Хэппи

21 Mar 2024 19:15

Заметки на полях: Золото шагает всё выше. Общая ситуация и практические шаги.

• Общая ситуация.

Сегодня обновили исторический максимум, прошли круглую цифру в $2200 на новостях о сохранении ФРС США планов по снижению ставки. Правда сейчас уже цена ушла ниже. Автор считает, что мы всё ещё в начале большой истории в росте цены золота.

Пока только обещания трёх снижений ставки в этом году хватило для нового рекорда. Хотя при текущей ключевой ставке ФРС 5,25–5,5% вариант снижения на 0,75% до конца даст только 4,5-4,75%. Учитывая объёмы долга который надо будет рефинансировать под такую ставку и как следствие предполагаемый рост процентных расходов. Всё это выглядит довольно интересно. Подождём и посмотрим. Пока дефицит бюджета США не воспринимается как проблема на заседаниях конгресса и сената. А есть желание расширения расходов. В целом это позитивно для продолжения роста цены золота.

• Практические шаги.

Считаю, что покупать просто золото в физическом виде или через «бумажное» золото $GLDRUB_TOM не лучшая идея, интересней золотодобывающие компании. В целом подробно про золото разбирали прошлым летом в 4 частях.

Тезисно 4 части можно свести к 4 предложениям:

— На Золото РФ хватало, хватает и будет хватать желающих, а санкции не проблема.

— Если ставки ФРС вниз, то цена золота вверх. А ещё золото защищает инвестора в РФ от ослабления курса рубля $USDRUB

— Золотодобывающие компании интереснее покупать чем само золото

— Инвестировать в золото можно разными способами, кроме Физического золота и Золотобывающих компаний есть Фонды на золото, Облигации на золото и т.п.

Нам на руку играет и инфляционный импульс начавшийся 3 года назад и пока всё ещё не затихший. За это время маржа золотодобытчиков упала. Ведь если расходы за эти годы вверх, а золото сильно не изменилось в цене, как следствие прибыль вниз.

Если ставить на дальнейший рост золота, значит ставить и на рост чистой прибыли золотодобытчиков. Рост тут не линейный. Совсем простой пример: условно цена золота сделала +$100. Чистая прибыль по старой цене была тоже $100. Теперь цена на $100 выросла, чистая прибыль стала $200 ($100+$100)

С прошлого лета каждый месяц покупаю золотодобывающие компании. В основном это Полюс $PLZL . Совсем чуть-чуть успел взять Южуралзолото (ЮГК) $UGLD до стремительного роста в цене, сейчас акции не добавляю, дорого на мой взгляд. Полиметалл $POLY наоборот продал. У Автора есть только 2 причины продать компанию из долгосрочного портфеля. Полиметалл собрал 2 из 2 причин дня продажи (смена бизнес модели и систематическое "забывание" интересов миноритариев). В Селигдар $SELG не нравятся большие долги, где большая часть долгов приходится на золотые облигации. Т.е. долги растут с ценой золота.

В портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Полюс $PLZL тоже есть.

Правда за февраль худший результат показал из всех компаний в портфеле 😄. Но ничего за Март пока +6%, а ближайшее время жду новые локальные максимумы в цене акций и есть маленькая вероятность на дивиденды.

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

20 Mar 2024 15:51

Появляются подробности про интеграцию РосБанка в ТКС холдинг.

Интеграция состоится «на базе справедливой рыночной оценки» [Росбанка] - Заявление Потанина.

Ходят слухи про оценку в размере одного капитала банка. Если так, то это норм.

Тинькофф-банк будет оценен «с адекватной премией к рынку»

Объём допэмиссии - 130 млн акций - с запасом, так как должен иметь в рамках сделки запас на предусмотренное законом право преимущественного выкупа.

Цена доп эмиссии обозначена в 3423,62 руб (дороже текущей цены)

Неиспользованное количество одобренных к выпуску дополнительных акций будет погашено.

Пока звучит хорошо. Но раньше времени расслабляться нельзя 😄 так как «Окончательное решение [по доп эмиссии] примут акционеры компании на внеочередном собрании 8 Мая

Так что без фанатизма коллеги.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

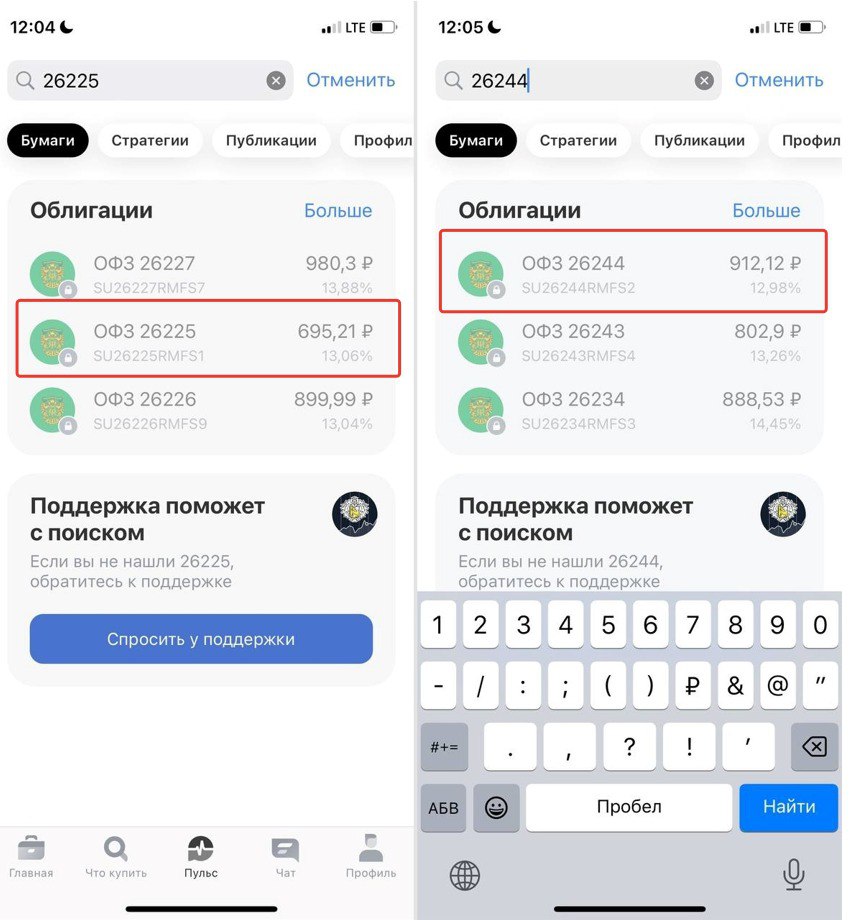

18 Mar 2024 18:58

Про выбор облигаций.

По лайкам к субботнему посту увидел, значит разберём:

"Почему взял ОФЗ 26244 $SU26244RMFS2, а не очень похожий ОФЗ 26225 $SU26225RMFS1

Погашение ведь почти в одно время у них, да и доходность в приложении брокера одинаковая практически"

• Какие цели и какой план.

Покупка должна отвечать целям покупающего. Автор начал покупать облигации осенью прошлого года, чтобы припарковать часть кэша на время.

План надёжный как швейцарские часы:

1. Покупать ОФЗ при высоких ставках ЦБ пока рынку акций будет сложно расти.

2. Стабильно получать купоны пока держу.

3. Заработать на росте тела когда начнётся цикл снижения ставки ЦБ.

4. Переложиться в Акции (в идеале когда на рынке акций будет коррекция)

Всё это на горизонте одного года, максимум двух лет. Так как облигации не лучший инструмент для среднесрочных и долгосрочных инвестиций.

Что может в таком плане пойти не так? 😄

• Какую доходность показывает брокер?

Теперь когда есть план. Выбираются конкретные выпуски облигаций. Как нам определить что подходит, а что нет? Для начала надо определиться, а что показывает брокер? Что это за доходность?

Брокеры в приложении показывают эффективную доходность к погашению или YTM (Yield to Maturity).

Такая доходность подразумевает, что вы держите облигацию до погашения. А на все поступающие по этой облигации купоны (и выплаты по амортизации если есть) докупаете ещё этот же выпуск по той же цене. Как вы понимаете, цена меняется регулярно, поэтому эффективная доходность больше теоретический показатель.

На уровне конспирологии бытует мнение, что эффективную доходность брокер показывает, так как она почти всегда выше других вариантов доходностей. Это не так. Эффективная доходность просто позволяет сравнивать совсем разные выпуски облигаций. Т.е. такие выпуски, где разные сроки погашения, график выплаты купонов и размер купона.

• Почему ОФЗ 26244, а не ОФЗ 26225

Простой ответ: Разница в купонной доходности. Взял ту, где купонная доходность больше.

Дальше будет сложный ответ и много цифр.

Цифры на момент написания поста. Смотреть купонную доходность можно на калькуляторе МосБиржи

ОФЗ 26244 купонная доходность 12.4%

ОФЗ 26225 купонная доходность 10.5%

Т.е. почти 2% разницы.

При равном номинале в 1000 рублей у ОФЗ 26225 купон в рублях меньше: 36,15 руб против 56,1 руб у ОФЗ 26244. Как следствие, чтобы показывать одинаковую эффективную доходность облигация с меньшим купоном должна упасть в цене сильней.

Что мы и видим на графике, падает ОФЗ 26225 чуть быстрее, чем ОФЗ 26244. Верно и обратное, расти она будет быстрее. Т.е. если бы я хотел заработать больше на росте тела, то ОФЗ 26225 интереснее. Но мне интересней бОльший кэшфлоу пока я держу актив. Поэтому и выбор был на ОФЗ 26244. Так как купонный доход больше.

Другой момент, что если я окажусь неправ и облигации продолжат дешеветь, то ОФЗ 26244 будет дешеветь чуть медленнее.

Неприятно признавать, но Автор не прав с осени прошлого года по облигациям. Так как RGBI регулярно обновляет локальные минимумы. Но так как принцип выбора не менялся, то и падение цены в облигациях в зависимости от выпуска всего 2-4%. Что перекрывается легко перекрывается купонной доходностью за время что держу. А Флоатер ОФЗ 29010 $SU29010RMFS4 без изменения цены.

При этом мы видим замедление инфляции. Осталось теперь дождаться позитивных сигналов от ЦБ по ставке и меньших премий от Минфина на аукционах. Тогда и RGBI полегчает вообще и тело облигаций начнёт расти в частности

Надеюсь не запутал ещё больше, а наоборот стало понятней 😄

#вопросответ

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

17 Mar 2024 10:33

Экскурс в Историю. Рынок до и после выборов.

Немного о том, как прошли 10 лет со дня воссоединения Крыма с РФ. И одной строкой о трудных ошибках Автора в начале пути на фондовом рынке РФ.

Если мы посмотрим по истории (рис 1), то каждый год после выборов были ощутимые коррекции. Каждый раз выборы проходили в Марте и коррекция была либо сразу, либо на горизонте 1-3 месяцев.

— Так после выборов в 2018 уже в Апреле индекс упал на 10%. Но дальше рост продолжился. Даже учитывая последующие Ковидные и СВОшные провалы индекс в плюсе, не говоря о дивидендах которые всё это время приходили.

— После выборов в 2012 ещё неделю поросли, а дальше коррекция до Мая более 20%.

Напомню ещё один знаковый момент, в Марте 2014 году прошло воссоединения Крымского полуострова с Россией. 18 Марта был подписан договор между Российской Федерацией и Республикой Крым о принятии в РФ. Тогда было много криков "всёпропальщиков", что РФ сломается под санкциями и т.п. Примерно всё то же самое, что мы слышали пару лет назад, просто в меньшем объёме.

И вот прошло 10 лет. С локального минимума индекс МосБиржи удвоился (т.е. среднегодовой рост чуть больше 7%) даже учитывая провал 2022, плюс всё это время были дивиденды, часто двухзначные.

— После выборов в 2008 индекс подрос ещё на 20% за пару месяцев, но далее был обвал на 75%. Мировой финансовый кризис (самый масштабный в послевоенной истории) накрыл и РФ.

Это было окно возможностей которое достаточно быстро закрылось. Я как раз тогда только интересовался рынком и в 2009 открыл свой первый брокерский счёт.

В 2009 Сбер $SBER можно было брать и по 15 рублей. Жаль, что мне не хватило тогда ума и опыта быть инвестором. Автор игрался в трейдера, хоть это и было успешно, но это меркнет с потенциальной доходностью которая могла бы быть выбери я сразу путь долгосрочного инвестора. Как писал классик: «…И опыт, сын ошибок трудных»

— После выборов в 2004 индекс рос ещё месяц, но дальше была коррекция на 30%. Аналогичная коррекция была и после выборов в 2000, только сразу.

Коррекция может быть и в этом году, тем более причины для этого есть. Но как подсказывает нам опыт предыдущих лет: далее нас ждёт рост и дивиденды (часто двухзначные).

Далее порассуждаем какие компании безопасней сейчас держать и какие стоит прикупить на локальной коррекции.

---

Это отрывок из поста для закрытого(платного) проекте на Бусти и Тинькофф который сейчас "причёсываем" к публикации. Сегодня-завтра выйдет.

Сейчас популярны разные страшилки на рынке, что нас ждёт глубокая коррекция. Решил показать на графиках для всех, что как бы сильно не было падение и как бы сильно не было страшно в моменте, спустя какое-то время смотришь на коррекцию и думаешь только "надо было взять ещё" 😄

О конкретных компаниях и курсе рубля порассуждаем в небольшой уютной компании подписчиков закрытого канала. Кто ещё не подписался, не стесняйтесь, заходите на огонёк )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

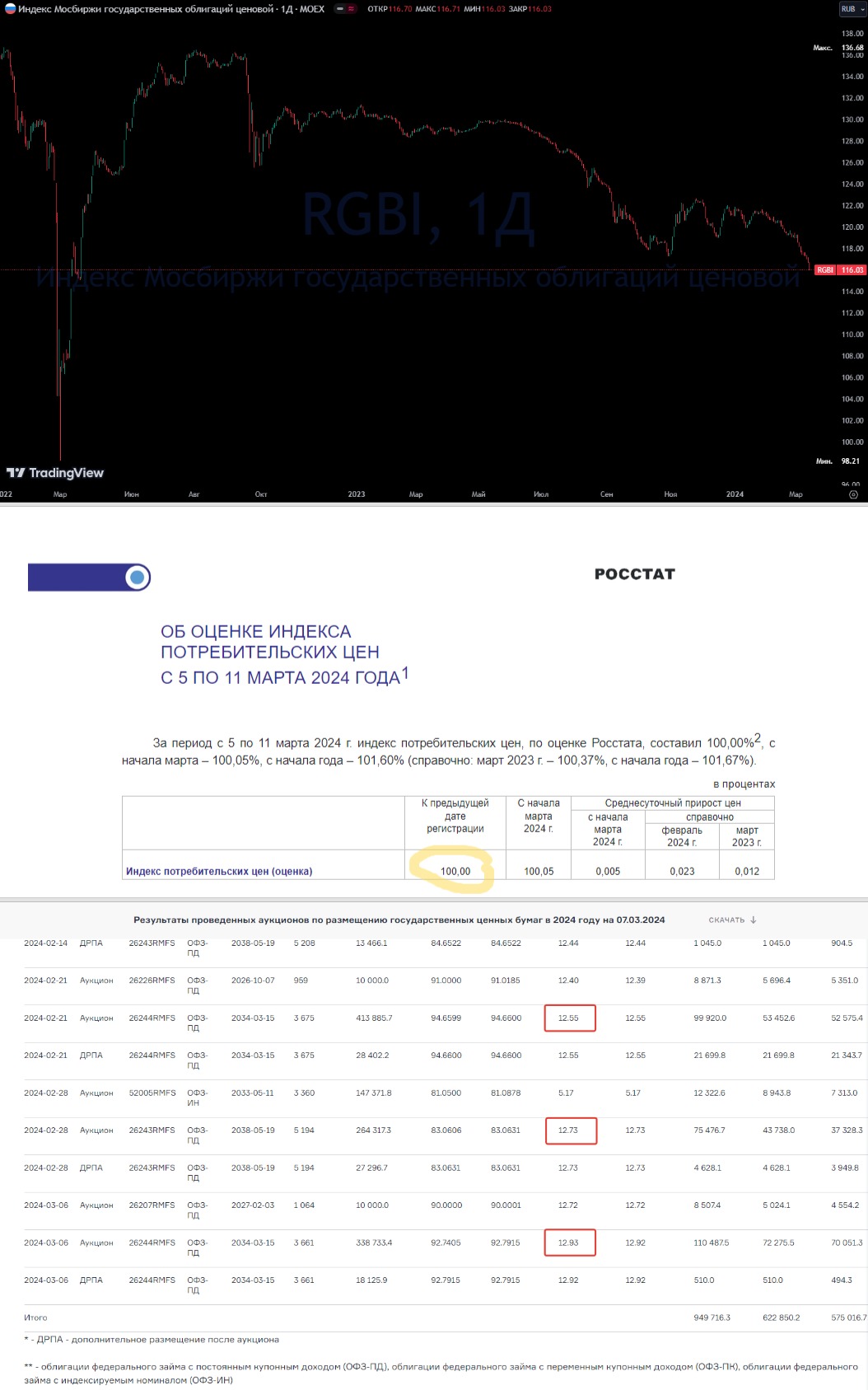

Ричард Хэппи

16 Mar 2024 10:00

Пока Облигациям не полегчало 📉

Доходности ОФЗ продолжают расти. Вся кривая ушла выше 13%, хотя ещё месяц назад большинство давали доходность только в 12%.

RGBI (Russian Government Bond Index Индекс Гос Облигаций РФ) ушёл в пике и сейчас на уровнях Апреля 2022 (рис 1). Т.е. доходности там же где и в начале СВО. Передаёт ли это общие настроения рынка или это перекос спроса и предложения?

• Инфляция

С одной стороны у нас выходят довольно приличные данные по инфляции. Если брать по месяцам, то в Январе рост цен был 0,86% за месяц, по итогам Февраля уже 0,68%. В Марте неделя с 5 по 11 показала нулевую инфляцию. Давно мы такого не видели (рис 2). Можно аккуратно предположить, что месячная инфляция за Март будет 0,3-0,4%, т.е. замедление продолжается.

Это сигнал для нас что ЦБ может смягчить риторику и начать снижать ставку ближайшие месяцы. Само собой при сохранении положительной динамики. Так как бюджетный импульс начала года был, ежегодная индексация тарифов будет, а дефицит рабочей силы есть. ЦБ это тоже знает и спешить не будет. Заседание ЦБ уже на следующей неделе 22 Марта, посмотрим, что скажет ЦБ.

• Покупки Минфина

В начале Марта писал: "Минфин занимает всё дороже". Динамика тут, к сожалению, сохранилась. На неделе Минфин предлагал два выпуска: Длинные облигации 26243 (погашение — Май 2038) и короткие 26219 (погашение — Сентябрь 2026).

Длинные облигации ОФЗ 26243 $SU26243RMFS4 были реализованы под средневзвешенную доходность в 13,15% — это очередной локальный рекорд. Учитывая такие доходности от Минфина не удивительно что вся кривая ОФЗ поднялась выше 13%

До этого максимальная доходность была неделей ранее с выпуском ОФЗ 26244 $SU26244RMFS2 - 12,92%. Который переписал максимум поставленный ОФЗ 26243 $SU26243RMFS4 - 12,73%, ещё неделей раньше, а ещё неделей раньше по этому же выпуску доходность была 12,55% (рис 3). Как долго Минфин будет готов повышать премию?

Короткие ОФЗ 26219 $SU26219RMFS4 рынку оказались не интересны. Аукцион признан несостоявшимся в связи с отсутствием заявок по приемлемым уровням цен. Т.е. рынок требует большей премии по коротким бумагам. Короткие сейчас торгуются выше 14%. Минфин давать большую премию отказывается.

Предположение автора, о близости к потолку премии Минфина остаётся "на столе".

Получается осталось 2 аукциона запланированных в первом квартале. Интрига, будет ли Минфин давать ещё большую премию на них? Возможно, Минфин спешит разместить ОФЗ так как были крупные траты на авансы ВПК в начале года.

• План Автора по ОФЗ

Облигации продолжаю добавлять по плану в портфель равными долями. От коротких к длинным. Так в начале купировали риск дальнейшего повышения ставки.

Даты покупки и годовая купонная доходность от цены покупки:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 с купонной доходностью ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 с купонной доходностью ~10%

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 с купонной доходностью ~11%

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего планирую в ~15%. Который с момента покупки чуть подрос в цене.

- 13 Марта в день аукционов Минфина добавил ОФЗ 26244 $SU26244RMFS2 с купонной доходностью ~12%, предполагал, что это будет локальное дно у RGBI, но предположение оказалось неверным.

Пока в плане продолжить добирать ОФЗ. Но перед следующей покупкой надо дождаться (1) Заседания ЦБ по ставке и послушать пресс-конференцию (2) подождать «Минутки» ЦБ и посмотреть что будет в резюме по итогам обсуждения ключевой ставки.

PS

Если интересно, то сделаю отдельный короткий пост, почему взял ОФЗ 26244 $SU26244RMFS2, а не очень похожий ОФЗ 26225 $SU26225RMFS1

Погашение ведь почти в одно время у них, да и доходность в приложении брокера одинаковая практически😄

Если надо это расписать, то жмякните любую позитивную реакцию к этом посту, ну а если не интересно, то что-нибудь другое разберём.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

14 Mar 2024 18:27

Не хотят давать купить акции Тинькофф со скидкой 😔

Торги акциями ТКС Холдинга $TCSG начнутся с понедельника (18 Марта). Т.е. торги были приостановлены месяц (с 15 Февраля) пока холдинг проводил редомициляцию

Писал в Январе: "Я буду присматриваться к акциям и добавлять при сильных падениях, т.е. буду ловить падающий нож, но в кевларовых перчатках. Тинькофф сейчас интересный".

Собственно это и делал. Успел сделать несколько покупок, а дальше начался процесс редомициляции.

Сегодня вышло сразу несколько хороших новостей:

— Интеграция «Росбанк» в состав «ТКС Холдинг». Учитывая одного собственника можно быть уверенным об успешной интеграции. Т.е. ТКС после объедения приближается по размерам к таким монстрам как Сбер $SBER и ВТБ $VTBR

— Объявили BuyBack до 19 млн акций (10% капитала), чтоб купировать распродажи из-за "навеса" после возобновления торгов.

— Сильный отчёт за 2023 год.

Выручка выросла на треть (до 487,7 млрд руб.), чистая прибыль в 4 раза (до 80,9 млрд руб.). Количество клиентов выросло на треть (до 40,4 млн человек)

Учитывая все вышедшие сегодня новости только ещё раз убедился в том, что Тинькофф сейчас интересный. А [возможная] коррекция на открытии это возможность взять актив по хорошей цене.

Есть неприятное предчувствие, что [возможно] текущий собственник Росбанка захочет оформить сделку так, чтобы продажа Росбанка была как можно дороже. Т.е. это не очень позитивно для акционеров ТКС. Но хрустального шара нет, будем наблюдать.

С другой стороны есть приятное предчувствие, что [возможно] текущему собственнику ТКС будет интересно чтобы на дивиденды направляли бОльшие суммы, чем ТКС Холдинг платил до 2022 года.

Для Автора важнее растущая дивидендная доходность, чем рост цены акций. Поэтому буду ждать новой дивидендной политики которую обещали предоставить до конца года и держать в голове слова председателя "Тинькофф банка" Станислава Близнюк про возврат дивидендов:

"Это вопрос акционеров, они примут решение. Главное, чтобы появилась техническая возможность".

---

У меня куплены акции ТКС Холдинга.

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Mar 2024 18:33

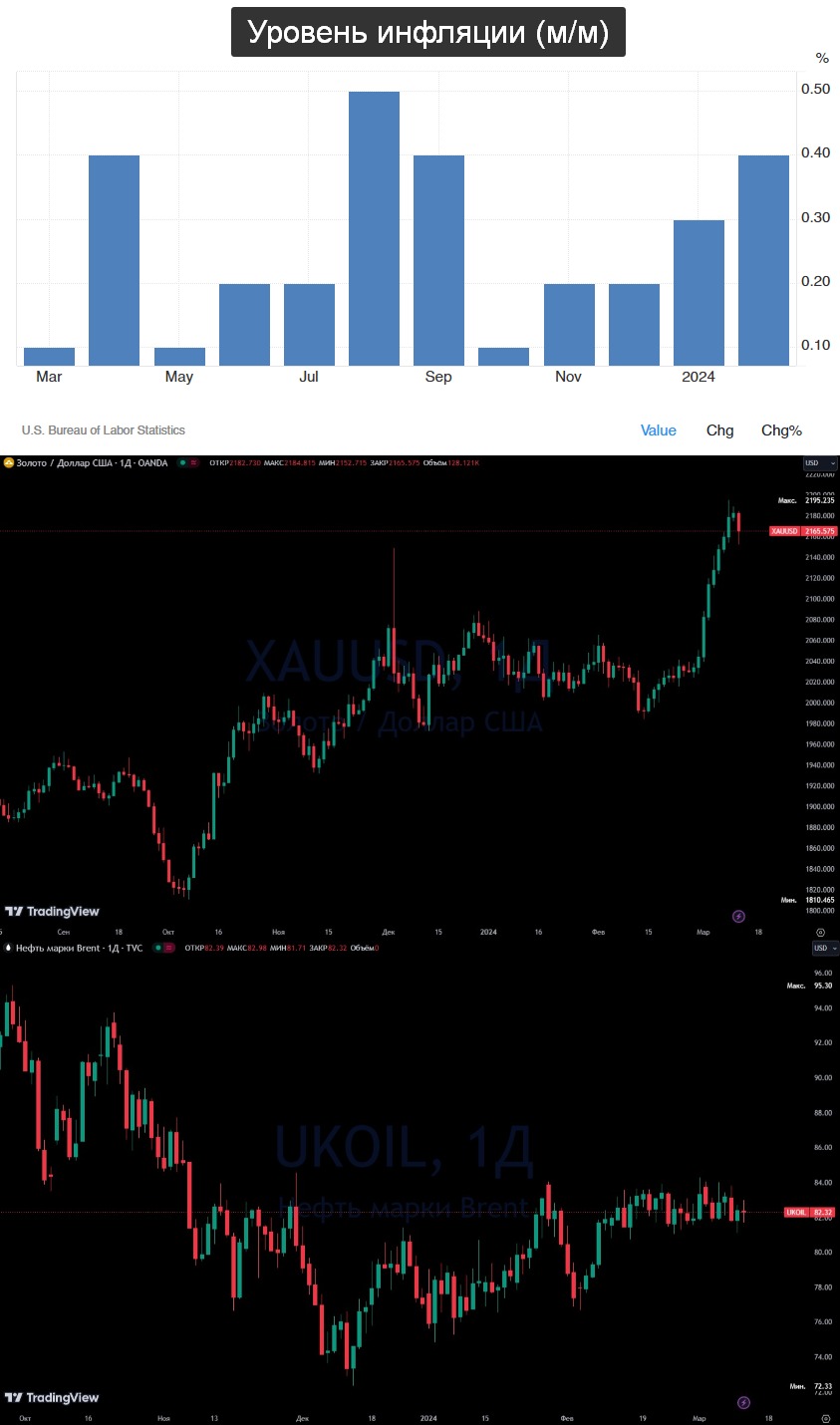

Свежие данные по инфляции США выше ожиданий

Почему обычному инвестору в РФ важны решения по ставке ФРС США разбирали не раз. Кратко и очень упрощённо напомню, что связь примерно следующая: Ниже ставка ФРС -> международные компании получают дешёвые деньги -> растёт потребление и производство -> растёт потребление нефти, газа и т.п. -> растёт цена на нефть, газ и т.п.

Высокая ставка работает в наоборот.

Поэтому за ставкой смотрим внимательно. А свежие данные показывают, что инфляция остается высокой (рис 1). ФРС на этом взгрустнули наверно, с такими данными ставку быстро снижать будет сложно.

Пока инфляция стабильно выше таргета ФРС в 2%, следовательно сохранение ставки на уровне 5,25-5,50% на ближайших заседаниях под вопросом.

Кстати, подорожавшее за последнее время золото на этом сразу взгрустнуло (рис 2). А нефть держится бодрячком. (рис 3). Основной момент, что несмотря на рост инфляции ожидания сильно не меняются.

Ждём, что ФРС начнёт снижать ставку летом. На этом Нефть, Газ, Золото и т.п. начнёт расти в цене. А следом за этим ростом начнёт расти и прибыль Нефтегазовых компаний, Золотодобытчиков и т.д.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Mar 2024 16:00

Мы начинаем. Марафон РФ рынка!

Портфель - 50.000

Цель до конца марта — 150.000₽

Важно! Доступ для нашей аудитории - бесплатный. Вам будут доступны ВСЕ сделки марафона - /channel/+CuRo0hrRJQ4wMDVi

#реклама

Читать полностью…

Ричард Хэппи

09 Mar 2024 18:13

С послания Президента Федеральному Собранию. Прошло уже чуть больше недели, но по финансовым СМИ, как круги по воде, продолжают расходиться волны. Которые приписывают разные части выступления к происходящим событиям.

Чаще других последнее время, в свете падения индекса RGBI, вспоминают тезисы по увеличению расходной части бюджета и что во время послания названые цифры которые суммарно дают 9,713 трлн руб. И что это окажет огромное давление на расходную часть бюджета, а значит заимствований Минфин будет делать больше, поэтому RGBI и падает. Выводы такие "специалисты" делают неправильно.

Почему падает RGBI разобрали пару дней назад. Дело в новых размещениях Минфина, что их было много последнее время, что они были с хорошей премией к рынку

А в закрытом(платном) проекте на Бусти и Тинькофф разобрал, почему "специалисты" считают неправильно и как правильно. Плюс кто такой "Менеджер проекта" и почему хорошо, что США его "ушли" на проекте "Украина" и что это теперь значит для бюджета РФ.

Приятного чтения 🤝

Читать полностью…

Ричард Хэппи

07 Mar 2024 13:51

В час по чайной ложке.

Инфляция замедляется слишком медленно, а Минфин предлагает рекордные премии при размещении ОФЗ.

Общая тенденция положительная. Инфляция замедляется с Декабря и это хорошо. Хорошо для держателей облигаций. Хорошо для держателей акций, правда замедляется очень медленно.

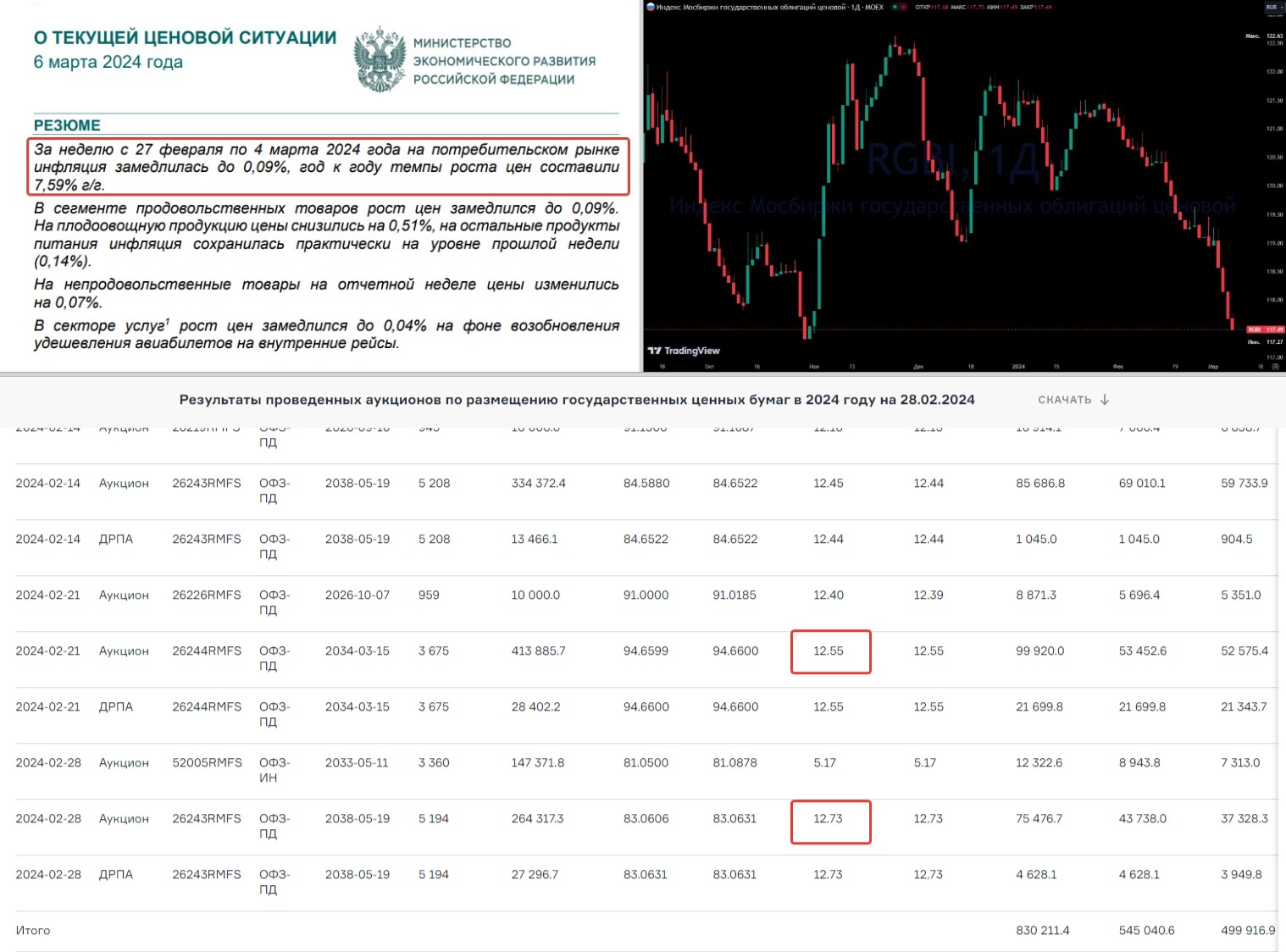

По свежим данным инфляция в РФ За неделю с 27 Февраля по 4 марта замедлилась до 0,09% (0,13% неделей ранее). А годовая 7,59% г/г. (рис 1)

В целом это нормальный уровень инфляции учитывая всю ситуацию. Но о быстром снижении ставки речи пока не идёт. Напомню, что в конце прошлого года 16% мало кто ждал ставку, потом мало кто ждал, что 16% будет с нами долго. Теперь настроения на рынке совсем другие. И индекс RGBI (индекс отражающий динамику цен на ОФЗ) это хорошо показывает (рис 2).

Признаю, Автор тоже думал что снижение ставки будет более динамичным учитывая что и курс рубля $USDRUB взяли под жёсткий контроль, и что ставка близка к заградительному уровню. Предположение оказалось не правильным. Хорошо, что облигаций в портфель выбирались с хорошей купонной доходностью. Поэтому сидеть тут не грустно, учитывая что за это время рынок акций вырос не сильно.

Даты покупки и годовая купонная доходность от цены покупки:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 с купонной доходностью ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 с купонной доходностью ~10%

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 с купонной доходностью ~11%

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 с купонной доходностью ближайшего купона ~12,8%, а следующего планирую в ~15%

Не забываем, что важно смотреть на данные по ожидаемой и наблюдаемой инфляции. Разбирали в Феврале, там тоже курс на замедление инфляции это тоже в плюс.

В целом под конец месяца должно индексу RGBI вообще и отдельным выпускам облигаций в частности полегчать. Так как Минфин будет меньше делать новых размещений. За первый квартал план 11 аукционов, на данный момент прошло уже 8. Т.е. осталось 3.

Примечательный факт: Минфин занимает всё дороже, последний аукцион с выпуском ОФЗ 26244 $SU26244RMFS2 доходность по выпуску 12,92% и это максимальная доходность от Минфина за последнее время. Предыдущий максимум был по ОФЗ 26243 $SU26243RMFS4 - 12,73 всего неделей ранее, а ещё неделей раньше по этому же выпуску доходность была 12,55% (рис 3)

Сейчас Минфин занимает по ценам 2015. Это давит на всю кривую. Всёпропальщики могут начать/продолжить переживать, я предлагаю посмотреть на это под другим углом. Скорей всего у Минфина есть потолок премии, которую он может предложить рынку. Предполагаю что потолок уже где-то рядом. Поэтому потенциальные премии на аукционах будут становиться менее интересными, следовательно, давление на рынок долга будет меньше.

Облигации в портфель продолжу по чуть-чуть добирать, но максимальный вес портфеля который я готов отвести под облигации равен максимальному весу одного актива, т.е. 5%. Облигации это лишь "припарковать кэш", чтобы купить акции на распродаже, а распродажи всё нет )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Mar 2024 18:48

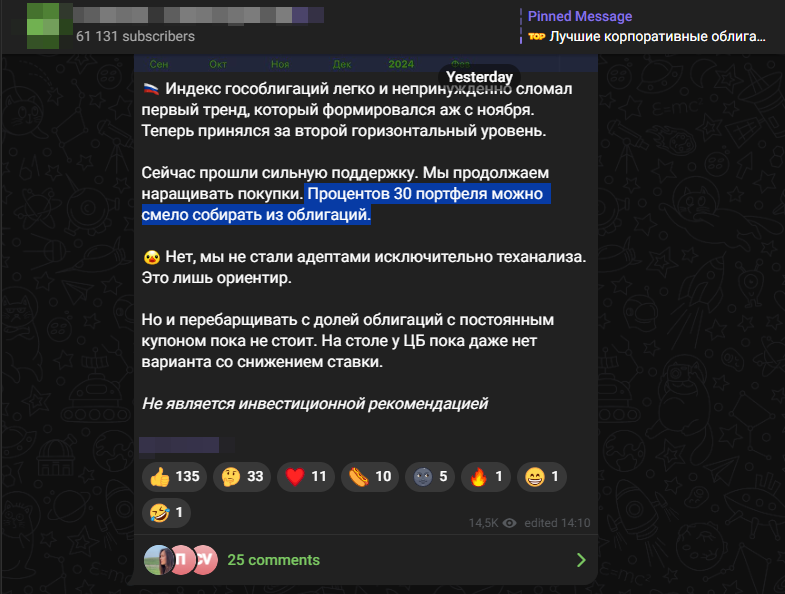

«Шкура на кону»

А ты на что ставишь свои деньги?

Вот пишет крупный канал про облигации: «Процентов 30 портфеля можно смело собирать из облигаций». А этот автор в свой портфель смело набрал 30% облигаций? Да и вообще кто это пишет? А можно это проверить? Может он вообще биток лонгует потому что в фиатные деньги уже не верит. Но работа есть работа. Что-то написал, с главредом согласовал и пост опубликовал. А дальше нативную рекламу какого-нибудь выпуска ВДО. И новостями с рынка разбавили. Профит.

Мнение своё у каждого есть, а вот деньги на своё же мнение не каждый поставить готов. Ведь когда надо поставить свои деньги, то отношение сразу меняется. Подготовка лучше, материала больше перерабатываешь, прогнозы больше разных вероятностей учитывают и т.п.

Ну а если это просто поболтать, безликая контент машина сгенерировала что-то там, но "деньги на это ставить не буду" ну ок. К ним вопросов нет, там рекламные интеграции решают. Откуда только столько читающих я не пойму. Есть же разные каналы с публичными портфелями: Иволга, Алёнка, даже у крупных брокеров вроде Тинькофф или БКС есть свои стратегии автоследования. Хоть можно посмотреть что стоят их рекомендации, сделать выводы. Не сказать что вся Шкура, но может небольшая часть уже на кону )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Mar 2024 06:55

Что такое чистый долг (Net Debt)?

Коллеги, идёт сезон отчётов, сейчас их выходит много. Отличное время практиковаться с фундаментальным анализом. Если мы ждём дивиденды, то на долги компании обязательно надо обращать внимание.

А чистый долг поможет нам разобраться как уверенно на ногах стоит компания с финансовой точки зрения.

• Что показывает?

Чистый долг показывает, сколько компания останется должна денег, если решит использовать все свои деньги и ликвидные активы для погашения имеющихся долгов.

• Как считается?

Чистый долг = Долги компании (краткосрочные и долгосрочные) – Имеющиеся на счетах деньги и их эквиваленты (т.е. то что можно быстро сделать деньгами)

• На что обращать внимание?

Долгов обычно больше чем свободного кэша. В первую очередь обращать внимание надо на поквартальную динамику, т.е. растут долги или сокращаются, а как быстро, какую долю составляют расходы на проценты по долгу и т.п.

Если чистый долг отрицательный, то значит у компании больше денег на счетах чем долгов. Это с одной стороны хорошо, так можно не переживать за финансовое состояние компании. С другой стороны возможно компания не горит желанием развиваться, так как не берёт кредиты на развитие. Или может быть маржинальность бизнеса небольшая и не отбивает процентные расходы и нет смысла вкладывать в развитие. А может быть наоборот компания копит деньги и планирует купить кого-то крупного. Сами цифры конечно интересны, но чтобы понять что и зачем надо слушать что говорит ТОП менеджмент и какая стратегия у компании.

Пример 1.

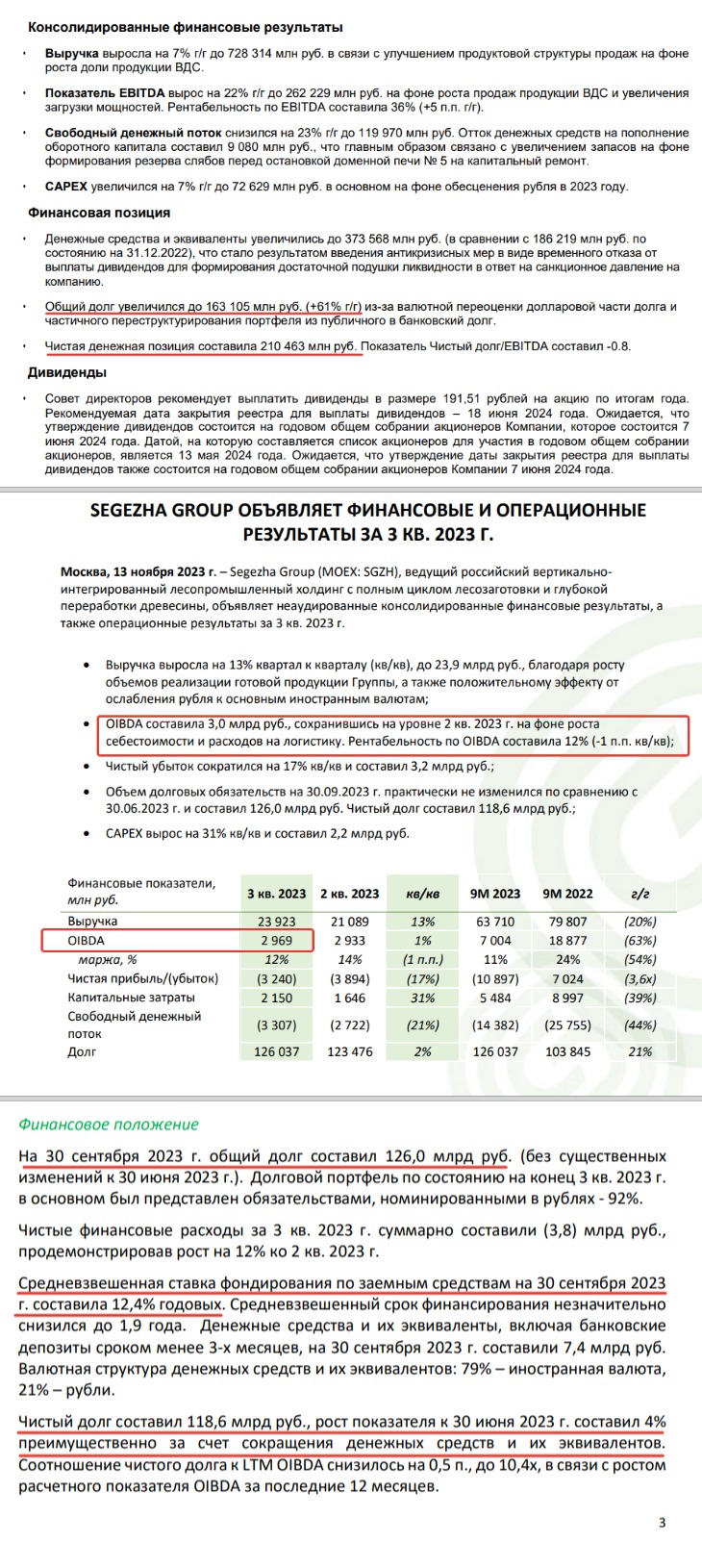

Возьмём свежие операционные и финансовые результаты Северстали $CHMF за 12 мес. 2023 года

Мы увидим (рис 1), что компания увеличила общий долг на 61%, до 163,1 млрд руб. Огромная сумма. Это вызвано валютной переоценкой долга из-за слабого рубля $USDRUB, а не тем что компания активно занимала. Но сейчас не об этом.

Кэш и эквиваленты на счетах тоже увеличились до 373,6 млрд руб, т.е. рост к предыдущему году +101%.

Считаем по формуле:

163,1 млрд руб — 373,6 млрд руб = −210,5 млрд руб

Получается у компании отрицательный чистый долг.

Т.е. если бы мы смотрели только на общий долг у нас бы могло создаться неправильное впечатление о финансовой стабильности компании.

Чистый долг даёт более ясную картинку долговой нагрузки.

Пример 2.

Возьмём последний отчёт Сегежи $SGZH — III квартал

В отчёте используют OIBDA — это операционный доход до вычета амортизации основных средств и нематериальных активов. Т.е. это не совсем ещё доход, но не будем придираться. Для примера подойдёт.

Смотрите. За квартал есть Доход (OIBDA рис 2), есть проценты по долгу и есть чистый долг (рис 3). Как мы видим чистый долг имеет какой-то монструозный размер для компании в данный момент.

- OIBDA составила 3 млрд руб.

- Чистый долг составил 118,6 млрд руб.

- Средняя ставка 12,4% (в свежем отчёте видимо будет больше)

Получается, что если предположить, что компания весь кэш направит на погашение долга, то квартальный доход (квартальная OIBDA) не перекроет проценты, которые начисляются на долг.

Не правильно так считать, но я просто для примера:

Чистый долг в 118,6 млрд руб * 12,4% / 4 квартала = 3,7 млрд руб. - это проценты по долгу в квартал.

При этом OIBDA за квартал 3 млрд руб.

Так что коллеги если думаете купить компанию и хотите дивидендов в перспективе, то не забываем смотреть на чистый долг и оценивать его размер относительно компании.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Mar 2024 16:30

Состав и сделки портфеля стратегии &На Сдачу

Для начала отметим приятное. Несмотря на то, что Февраль это первый полный месяц существования стратегии к ней уже подключилось более 100 человек 🥳

Доходность с момента запуска 22-го Января составила +2,46%, а за месяц +1,46%. Небольшой выигрыш над рынком, но и времени прошло ещё совсем мало.

Проект на «На Сдачу» позволяет вкладывать в рынок небольшие суммы, т.е. буквально сдачу в 50 или 100 рублей в день настроив автопополнение счёта. Так можно накопить на крупную покупку по итогам года. А чтоб деньги не сгорали в инфляционном огне они вкладываются в защитные инструменты.

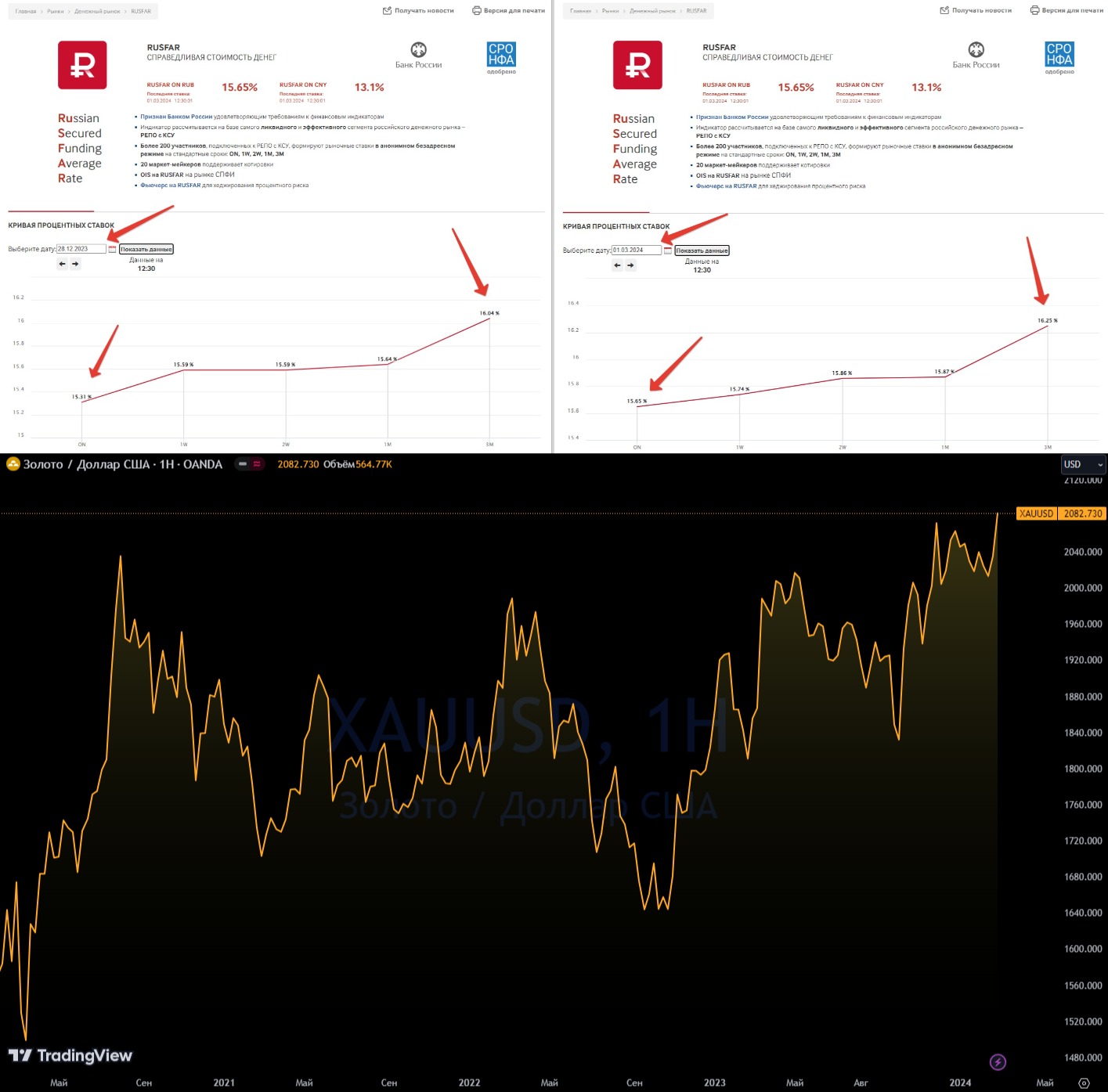

Учитывая высокие ставки на денежном рынке в портфеле сейчас перевес в сторону долговых инструментов. Обратите внимание, что сейчас бизнес готов платить за деньги чуть больше, чем готов был платить ещё пару месяцев назад, хотя ключевая ставка не менялась (рис 1).

Свежие данные по инфляции показывают, что хоть и есть охлаждение, но ставку снижать быстро не будут. Об этом нам и Эльвира Сахипзадовна сказала на февральской пресс-конференции, да и по последним данным видно, что темп охлаждения инфляционного импульса слабее чем планировалось. Так что перевес в долговые инструменты будет дольше.

По этой причине состав стратегии включает фонд денежного рынка «ВИМ - Ликвидность» $LQDT, фонды облигаций: Фонд «Тинькофф Bonds RUB» $TBRU и Фонд «Тинькофф Локальные валютные облигации» $TLCB

В начале февраля был ещё фонд «Тинькофф iMOEX» $TMOS который вкладывает в акции компаний из индекса МосБиржи, но в преддверии нового санкционного привета из состава стратегии его убрал. На коррекциях вернём.

В данной стратегии нет задачи максимизации прибыли, а скорее задача обгонять инфляцию исключая сильные падения.

Доли денег, облигаций и акций будут варьироваться от того, много или мало дают в моменте облигации и где находится рынок акций в "ямке" или "горке". Вещи это конечно субъективные, но общая логика описана в канале.

Если мы говорим про защитные инструменты, то не забываем конечно и про Фонд «Тинькофф Золото» $TGLD, но пока отложим его покупку, тут кроме цены самого золота (которое уже на исторических максимумах рис 2) есть вторая переменная, а именно курс рубля $USDRUB который ближайшие недели слабеть не должен.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

01 Mar 2024 10:37

1-е число, а значит пора выложить промежуточный результат в стратегиях &Рынок_РФ (Тинькофф / БКС) и &На Сдачу, за Февраль.

Вышли на новые максимумы. За Февраль Индекс МосБиржи +1,3% / Рынок_РФ +2,8% / На_Сдачу +1,46%

Рынку в Феврале помогали расти слабеющий рубль $USDRUB и дорожающая нефть.

На выходных напишу как состав портфеля, так и обозначу ближайшие планы по активам. Выборы всё ближе коллеги, дальше будет интересней )

PS

Для сравнения по Рынок_РФ добавил скрин результат за 6 месяцев +12,75%, а изменение индекса МосБиржи за это время в районе 1%. 😎

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}