Ричард Хэппи

15 Apr 2024 19:30

Покупать Астру на SPO?

Новые посты пишут те, у кого старые плохие 😄хорошо, когда ещё полгода назад на этот вопрос ответил.

7 Октября перед IPO Астры $ASTR писал:

"Сейчас разгонят цену на IPO и сделают позже допку"

и

"Покупать можно и на IPO (норм оценка по конкурентам) и на допке когда (если) она будет и цены на этом просядут"

Ничего за эти полгода не поменялось. А новости, что будет предложен пакет акций от продающего акционера, а не доп эмиссия акций, вообще отличная. Т.е. размытия доли нет.

Да, спекулянтов, которые купили на все плечи в районе 700 рублей за акцию можно пожалеть, они ждали ракет в цене ближайшее время. Но коллеги инвесторы, не забывайте, что инвесторы и спекулянты разные люди. Автор покупал Астру на IPO с целью получения растущих дивидендов, так как дивидендная политика предусматривает выплаты не менее 50% чистой прибыли по МСФО, если долги под контролем (рис 1)

Да, дивиденды будут совсем небольшие, так как оценка компании очень высокая. Но и темпы роста бизнеса (и потенциальных дивидендных выплат) высокие.

Если посмотреть на похожую историю с Позитивами $POSI, то дивиденды росли с ~20 руб на акцию в 2022 → ~70 руб на акцию в 2023 → за неполный 2024 уже ~50 руб на акцию. Т.е. рост дохода на вложенный капитал кратный. За счёт кратного роста бизнеса.

Моральную составляющую, что на IPO вывели только 5%, чтоб легче было разогнать, а теперь продают за дорого ещё 5-10% оставим в стороне. Это было ожидаемо с самого начала. Не самый плохой вариант. Повторюсь, без размытия доли, во всяком случае пока. Позитивы тоже сначала не размывали долю.

Попасть в первый котировальный список МосБиржи $MOEX (фрифлоат должен быть 10%), а может через несколько лет и в индекс МосБиржи (фрифлоат 15%) хорошая цель, и без увеличения фрифлоат этого не получится сделать.

У Автора сейчас совсем небольшая доля в портфеле на Астру ~0.5% [максимальная доля на одну компанию когда перестаю покупать — 5%]. Планирую увеличивать.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

13 Apr 2024 09:08

Теперь и в Тинькофф доступен курс "Основы инвестирования в облигации и создание купонного дохода"

Коллеги, отличные новости. Теперь в Тинькофф доступен мой курс по облигациям🥳. Его правда чуть переименовали в "Облигации: курс от блогера Пульса", но главное, что содержание осталось.

Т.е. в курсе про основы инвестирования в облигации и как создать купонный доход. Отлично подойдёт и тем кто ещё не знаком с облигациями, и тем кто уже имеет базовое представление, но хочет структурировать свои знания.

В Тинькофф крутые ребята. В прошлом году на Tinkoff Media Dome обсудили с основателем Пульса Александром Кралькиным возможность добавления курсов от пользователей. Прошло всего 10 месяцев от идеи до воплощения. Если вы хоть немного знакомы с особенностями согласований в крупных компаниях, то вы понимание, что это не просто быстро, это ппц как быстро.

Курс доступен по ссылке: https://www.tinkoff.ru/invest/education/courses/bc36d5ed-df7c-4ef2-89a6-357dec752010/ или можно найти в общем каталоге: Внизу экрана Профиль → Академия инвестиций → Курсы

Так же под запуск курса согласовал пару плюшек для своих подписчиков:

— Промокод: TINVRICHARDU

Он для тех у кого есть счёт в Тинькофф, но вы ещё ничего на него не покупали.

Просто отправьте промокод в чат поддержи и получите акций в подарок до 20 000 рублей. Если счёта ещё нет, то открыть его можно тут

— Если уже клиент Тинькофф. То 2 месяца премиум тарифа бесплатно по этой ссылке: https://www.tinkoff.ru/baf/5Iznka3WSzk Комиссии станут меньше в 10 раз плюс бизнес залы и многое другое.

Ещё с Пульсом запустили Конкурс #Дайте_Кружку до конца апреля для тех кто пройдёт курс. Подробней о нём тут

Перефразируем чуть народную мудрость:

«Ученье — свет и термокружка, а неученье — тьма» 😄

Читать полностью…

Ричард Хэппи

12 Apr 2024 09:03

Коллеги, с Днём космонавтики! 🚀🧑🏻🚀

Сегодня и так супер день, да ещё и пятница! Супер комбо 😄

По плану сегодня должен быть #пятничный_мем Но в этот день, в 1961 году, Юрий Гагарин на корабле «Восток-1» впервые в мире совершил полет вокруг Земли! О каком ещё меме может идти речь? Это будет лишнее.

Неделя была огонь. Рост рынка продолжился. А всё почему? Всё потому что в прошлую неделю было много монстров пришельцев 👾реакцией к пятничному мему! Я же говорю работает как часы 😄

Читать полностью…

Ричард Хэппи

11 Apr 2024 11:06

Ракета «Ангара-А5» запущена с Восточного после двух отмен пуска 9 и 10 апреля.

Читать полностью…

Ричард Хэппи

09 Apr 2024 19:07

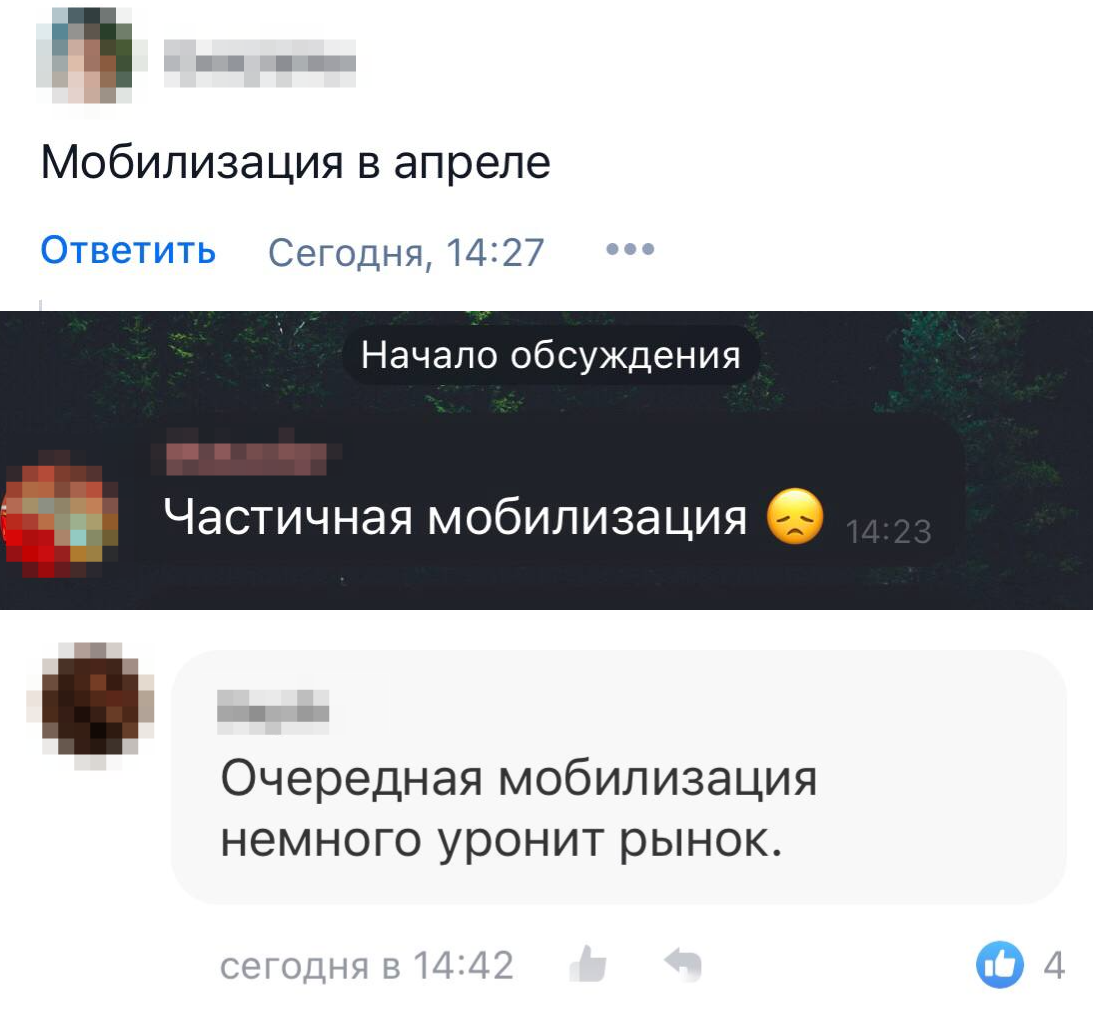

Индекс МосБиржи и первый день в минус за апрель.

После того как индекс МосБиржи обновил локальный максимум в марте и наконец-то вышел из боковика в котором был больше полугода на пути роста индекса встречается всё больше и больше медведей. Сегодня Мишкам наконец-то дали мёда, индекс показал символическое снижение на очередных слухах о мобилизации.

Недавно в комментариях спросили: "Считаете что наш рынок будет и дальше расти явно?"

Разделим ответ на две части: (1) про коррекции (2) будет ли дальше рост.

• Про коррекции.

Коррекция всегда и на любом рынке возможна. К примеру за предыдущий год, индекс МосБиржи показал отличный рост в 44% (без учёта дивидендов). Это супер результат. Всего два года такого роста и капитал более чем удваивается. На таком сильном рынке за год коррекция в более 5% была 5 раз. Один раз из этих пяти [с конца октября по середину декабря] коррекция составила почти 10%.

Будут ли такие и более сильные коррекции? — Конечно будут. Недавняя распродажа ПИФами отлично это показала.

Если не совсем понятно почему обязательно будут ещё подобные коррекции и почему, то давайте тезисно по пунктам:

1. До СВО у нас в активах были нерезиденты.

2. Нерезиденты держали две трети всего фри флоата (Free float - Доля акций находящихся в свободном обращении на бирже)

3. Нерезиденты ничего сделать сейчас с акциями не могут. Т.е. осталась всего треть в "свободном обращении". Но как только смогут, если санкции не убрать, то они вынуждены будут продать.

4. После того как заморозили нерезидентов, то заморозили и ПИФы указом про стратегические компании. Т.е. фри флоат уменьшился ещё для стратегических компаний таких как Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, Интер РАО $IRAO, Полюс $PLZL и т.д., список внушительный.

Как понимаете остался совсем небольшой фри флоат на рынке. Разморозка активов нерезидентов со временем будет происходить. Разморозка ПИФов тоже будет происходить. Это всё будет корректировать рынок.

Если на руках компания которая не платит и не планирует платить дивиденды, а покупалась только под рост с целью потом продать подороже, то падение стоимости акций воспринимается болезненно.

Если на руках компания которая стабильно платит дивиденды, бизнес остаётся маржинальный и прибыльный, а компания покупалась под создание кэшфлоу, то падение цены акций воспринимается как возможность купить ещё пока дают со скидкой и чем больше таких возможностей будет, тем лучше.

• Будет ли дальше рост?

Обязательно будет. Просто потому что денег внутри финансового контура РФ становится больше. Практически любой отчёт ЦБ об этом говорит.

Нам чтобы просто максимум МосБиржи обновить надо ещё +20% всем рынком вырасти. Как минимум это нас ещё ждёт.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

07 Apr 2024 19:24

Баррели раздора.

Коллеги, давайте зададим общий тон к данному посту расставив несколько событий в хронологическом порядке:

— 7 марта 2022 года РФ стала мировым лидером по количеству наложенных санкций, обойдя Иран.

— 5 декабря 2022 года был введен потолок цен на нефть РФ на уровне $60 за баррель.

— С 5 февраля 2023 года действует эмбарго ЕС на нефтепродукты РФ.

— За октябрь 2023 чистые доходы РФ от продажи нефти составили $11,3 млрд. Это выше результатов любого другого месяца до начала СВО [Аналитика не симпатизирующего нам Bloomberg на основе данных нашего Минфина].

— Апрель 2024 (мы сейчас тут в момент написания). Котировки нефти Brent менее чем в 5% от локального максимума за год после 4-х месяцев роста.

В посте на платном проекте от начала года "Нефть летит следом за ракетами". Разбирали, что у США при всём желании не получается купировать конфликт Израиля и Газы. Сегодня ровно полгода как начался конфликт. И мы видим, что спираль конфликта раскручивается всё сильней. Как следствие цена нефти растёт.

Это очень хорошо стыкуется с базовым предположением начала года, что мы увидим цены выше и это должно помочь чувствовать себя получше и бюджету РФ вообще, и нашим нефтедобытчикам в частности.

В платном проекте на Бусти или Тинькофф разобрали:

— Какие действия США сейчас применяют чтобы сбить цену на нефть и что из этого выходит.

— Оценили нефтяные доходы РФ и вспомнили прогнозы Минфина.

— В паре строк вспомнили и ОФЗ с планами Минфина по займам.

— Разобрали хороший вариант коррекции цен на нефть когда нефтедобытчиков надо покупать.

— Разобрали плохой вариант коррекции цен на нефть когда нефтедобытчиков НЕ надо спешить покупать.

Приятного чтения 🤝

Читать полностью…

Ричард Хэппи

04 Apr 2024 19:58

Про Вероятность мобилизации.

Про IPO на ВПК, "Проклятый капитализм" и удачное время.

Сегодня устроил мини опрос. Интересно было на чём рынок может упасть. На каждой площадке написали про мобилизацию (рис 1). Согласен. Такие новости бодро скорректируют рынок. Но вероятность [это личное мнение автора] данного сценария минимальная.

• Про Вероятность мобилизации.

К нашей власти можно относиться по-разному, но нельзя отрицать что она учится на своих ошибках.

Автор слышит про ещё одну волну мобилизации примерно с октября 2022. Так же, примерно с октября 2022 и Президент, и Министр Обороны, зам председателя Совета Безопасности и многие другие регулярно говорят, что необходимости в очередной мобилизации нет. Почему нет? — Потому что хватает добровольцев.

Самый свежий пример от МО РФ: "Уже более 100 тыс. человек с начала года пошли служить в ВС РФ по контракту".

Да, власть обещает много денег тем кто идёт на СВО и это нормально. Проще заплатить деньги тем кто готов. Чем потратить аналогичную сумму через убытки из-за того что те кто не хочет массово уезжают из страны. Этот урок был усвоен.

А идеи отдельных товарищей: "А давайте всех этих айтишников сделаем невыездными" проигнорировались. И это хорошо. От части поэтому мы позже увидели их массовые возвращения.

• Про IPO на ВПК, "Проклятый капитализм" и удачное время.

Здоровый подход надо развивать и дальше на ВПК. Не только заменить условную мобилизацию на плюшки для тех кто готов служить. Что насчёт привлечения денег не только за счёт огромных бюджетных вливаний, но и с рынка?

Да в РФ ВПК сильно (очень сильно) субсидируется государством. Ситуация похожа на сельхоз сектор. Есть свой банк, есть специальные льготные кредиты и т.п. Ну а если и льготные кредиты не потянуть уже, то их спишут в итоге или растянут на много лет.

Возможно вы думаете что-то вроде: "Автор, ты в своём уме, как иначе то!?"

Возьмём нашего оппонента — США.

ВПК это вполне рыночная история. На фондовом рынке есть и компании производители атомных подводных лодок, производители высокоточного оружия, систем обнаружения и т.п. Американский гражданин может спокойно купить акции на рынке и радоваться за их рост. "Проклятый капитализм" подумаете вы.

Возьмём нашего партнёра — Китай.

Аналогичная история. Что если китайский гражданин хочет купить акции компаний ВПК своей страны? Пожалуйста, десятки таких компаний есть на рынке. Когда Пелоси с провокационным визитом летела на Тайвань акции Китайского производителя истребителей Avic Shenyang Aircraft (600760) взлетали в космос.

И в Китае, и в США можно рыночно отблагодарить менеджмент этих компаний за хорошую работу. Пожалуйста, опционы сотрудникам, дивиденды, рост стоимости акций и т.д. и т.п. Урезанная информация в отчёте, как показывает практика, не проблема.

Если есть такой инструмент у менеджмента, то меньше [простите за это] желания воровать и распилить бюджет. Зачем? Ведь можно заработать не меньше, а главное безопаснее и честно.

Простой пример.

Представьте, что на рынке РФ сейчас будет 20-30 компаний ВПК выходить на IPO через СПБ биржу [всё равно все под санкциями уже].

Как думаете, какие выводы сделают аналитики инвест домов видя рекордные расходы бюджета на ВПК (в трлн руб)? Можно предположить, что будет переподписка во много раз. Тут рост уровня Астры $ASTR, только таких компаний несколько, а не одна.

Для тех кто не про деньги, а просто поддержать ВПК РФ, тот просто наберёт себе таких акций в портфель.

В целом, учитывая ситуацию, не иметь акций ВПК в портфеле станет плохим тоном и для Управляющих компаний, и для обычных розничных инвесторов в РФ. Вот они деньги с рынка и Минфину не надо занимать по 1 трлн в квартал.

А учитывая сложившиеся "на земле" реалии и хорошо зарекомендовавшее себя наше вооружение, то и с экспортной выручкой у ВПК проблем быть не должно в перспективе

В общем удачное сейчас время для IPO нашего ВПК. Жаль этого сейчас нет, но уверен со временем дойдём 🫡

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Apr 2024 20:17

Оцениваем вероятность появления двух курсов рубля.

В конце Апреля истекает срок указа об обязательной продаже валютной выручки экспортерами. Тема как-то ушла из инфополя финансовых СМИ, хотя уверен, что в высоких кабинетах Правительства страсти на эту тему сейчас кипят.

Напомню, что данный указ обязывает крупных экспортеров сначала зачислить на счета в банках РФ не менее 80% валютной выручки [в течение 60 дней с момента её получения], а потом [в течение двух недель] продать не менее 90% зачисленной валюты на рынке.

Правительство, в лице Белоусова, хочет продлить обязательства по продаже валютной выручки экспортёрами.

ЦБ последовательно отстаивает позицию, что надо эти запреты убирать. Курс $USDRUB должен быть более рыночным.

А Минфин дипломатично и за продление, но допускает, что можно и не продлевать как есть, а скорректировать схему.

Для обычного Инвестора РФ надо просто разобраться что это и почему. Ведь большая доля компания на фондовом рынке это экспортёры, не только нефть и газ, но и удобрения, золото, сталь и т.п. Логика тут простая: Рубль слабеет → Выручка растёт

• Что такое валютный рынок?

Это не просто место, где происходят операции по обмену валют разных стран. Это и возможность открыть депозит в валюте, возможность произвести расчёты между контрагентами (стороны договора) в удобной валюте, это заёмный капитал в другой валюте под другую ставку, это припарковать временно свободный кэш в другой валюте под процент, подстраховаться от рисков изменения курса через производные инструменты, и много чего ещё

Признаем очевидное: После многих пакетов санкций валютный рынок в РФ работает не очень эффективно. Его целенаправленно пытались сломать с первых дней СВО и в отдельных местах это нашим оппонентам удалось.

Указ об обязательной продаже валютной выручки — это как наложить сначала шину при переломе (надеюсь вы не пропускали уроки первой помощи в школе и понимаете о чём Автор пишет), а потом загипсовать и подождать пока ситуация чуть нормализуется (уйдёт паника и вернётся ликвидность)

Благодаря указу валюты в моменте стало больше. Это помогло увеличить ликвидность рынка, что стабилизировало рубль.

Но с гипсом есть ряд проблем. Снимешь слишком быстро — всё снова сломается. Т.е. Рубль может быстро стать "хорошо трёхзначным".

А если оставить слишком долго — получишь атрофию мышц. Т.е. меры перестают работать и создают только доп издержки. Потом снова новые ограничения и новые доп издержи. В какой-то момент кто-нибудь опять предложит "Китайскую мембрану" на высоком уровне. И вот так может стать два курса рубля в РФ. Вероятность этого сейчас очень маленькая, будем надеется так и остаётся. Сценарий Ирана, где 4 курса доллара, нам точно не нужен )

Как сказала Набиуллина: «Если мы будем пытаться перекрывать все новые и новые лазейки, например ограничивать переводы рублей за рубеж, то эти неэффективные ограничения будут нарастать как снежный ком. Мы будем закрывать что-то, бизнес найдет новую брешь, и так до бесконечности».

Автор разделяет мнение Минфина, но ближе к ЦБ. Т.е. программу надо корректировать и уменьшать процент обязательной продажи валютной выручки, может быть в несколько этапов. И конечно же параллельно выстраивать финансовую инфраструктуру с нейтральными странами.

Решение которые мы узнаем ближе к 30 Апрелю будет в любом случае говорить о многом. Продлят ли обязательство по продаже валютной выручки экспортерами. А может отменят или модифицируют. Простой инвестор сможет в любом случае сделать для себя выводы: "Стали ли мы теперь ближе к варианту с "Китайской мембраной" и двумя курсами или пока всё хорошо?"

PS

Покупатели замещающих облигаций сильно недооценивают риск двух курсов рубля.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Apr 2024 11:22

📈 Полюс растёт за золотом.

Про золото и в прошлом году подробно обсуждали, и в этом несколько раз уже писал. Сейчас просто наблюдаем в процессе как рынок переоценивает активы.

В планах на апрель была очередная докупка Полюса $PLZL, но из-за роста цены он теперь занимает более 5%, поэтому покупки на стоп. По своим правилам перестаю покупать если вес более 5%, но и не продаю. Такая специфическая ребалансировка и диверсификация )

Золото ещё (скорей всего) скоректируется, когда ФРС отложит свои планы по снижению ставки (примерно тоже самое, что и наш ЦБ делает на своих заседаниях). Подождём.

Южуралзолото $UGLD, на мой взгляд, дорогой. В портфеле совсем чуть-чуть.

Селигдар $SELG не добавляю из-за «золотых» Долгов. Которые растут вместе с ценой на золото.

И в личном портфеле, и в портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Полюс $PLZL есть.

Надежда на дивиденды (небольшая) есть. Рост цены золота тут как плюс.

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

01 Apr 2024 06:35

Самый главный секрет прибыльных сделок.

Работает на всех активах и всегда.

Коллеги, пришло время сорвать покровы. Разберём что-то посерьёзней, чем ключевая ставка ЦБ, политический вес, курс рубля $USDRUB или цена нефти. Сегодня разберём Технический анализ!

Всё в одной шпаргалке (рис 1)

1. Горизонтальный канал.

Покупаете снизу, продаёте сверху. В такой формации силы покупателей и продавцов равны. Зарабатываем на этих простачках.

2. Ложный пробой, уровни поддержки и сопротивления.

Уровни могут быть как горизонтальные, так и восходящем/нисходящем тренде.

Если видите пробой уровня вниз, то можно смело шортить. Главное на ложный пробой не нарваться.

3. Восходящий канал.

Восходящий идёт вверх. На восходящем покупаете. Нисходящий вниз. На нисходящем продаём. Главное не перепутать.

4. Пробой уровня

Ложный пробой, это когда цена потом вернулась в канал. А не ложный когда не вернулась. Тут всегда всё логично.

PS

С 1 Апреля коллеги )

График на скринах угадать невозможно, но можете попробовать

Читать полностью…

Ричард Хэппи

30 Mar 2024 20:04

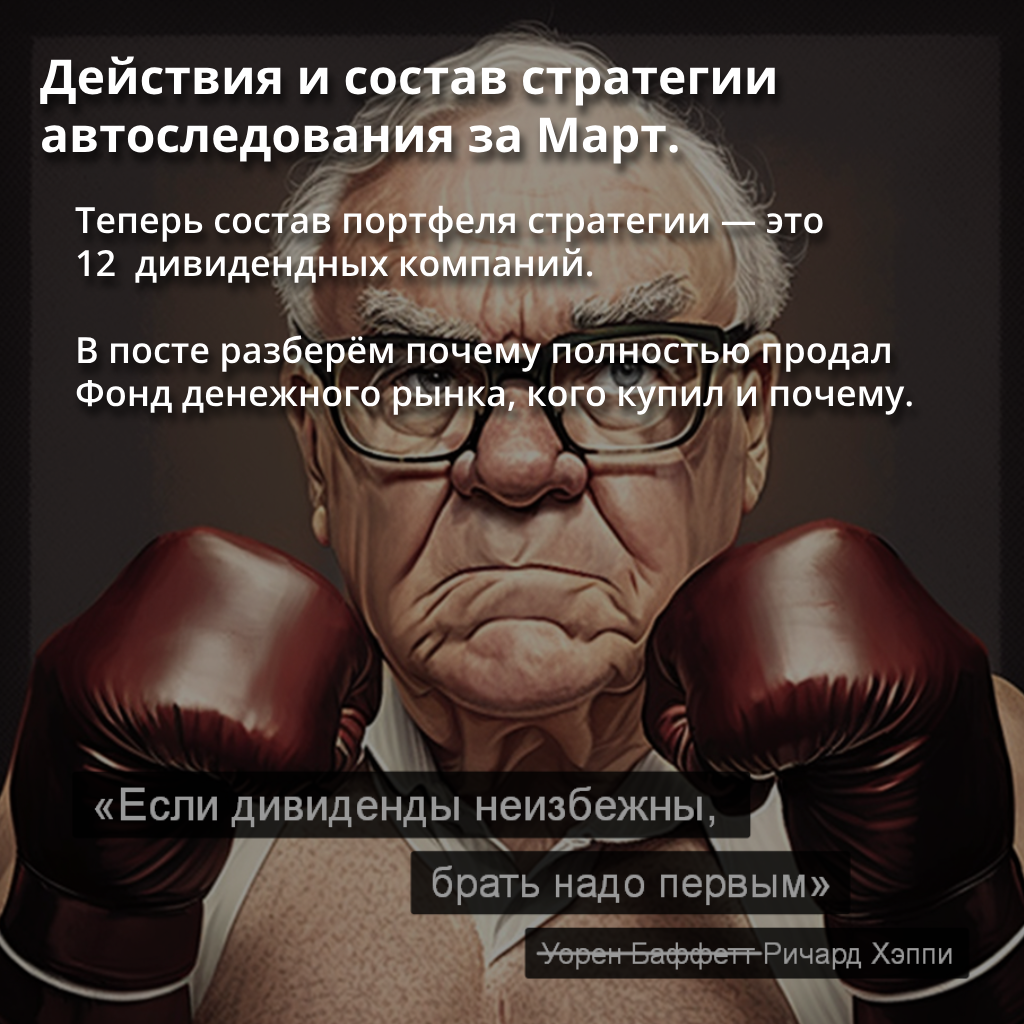

Лучшая и худшая по результату компания в стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС) за март

За Март мы видели отчёты по нескольким компания и могли сами прикинуть дивиденды зная дивидендную политику. По некоторым компаниям уже есть рекомендации по выплатам дивидендов. Скоро и сами выплаты начнут приходить. Всё это уже помогает рынку расти. Но это только начало, дальше — больше.

Дивидендный сезон с итоговыми дивидендами лучшее время на рынке РФ для дивидендного инвестора. Так что ждём 🤤

За первый квартал индекс МосБиржи показал рост +7,5% с начала года. Результат хорошо контрастирует с пессимистичными настроениями многих аналитиков в конце 2023. Автор, как и раньше ожидает лучшее для рынка акций примерно во второй половине текущего года.

За месяц стратегия «Рынок РФ» выросла вместе с рынком. Стратегия +2,31%, Индекс МосБиржи +2,33%. Каждый месяц обгонять индекс не стоит задача (хоть и часто получается). Расти вместе с рынком, быть более устойчивым к коррекциям и получать дивиденды — вот основная задача. Пару коррекций в году и можно обогнать индекс в 1,5 раза (рис в комментариях)

Текущий состав портфеля — это 12 Акций. За Март полностью продал Фонд денежного рынка ВИМ Ликвидность $LQDT и добавил новые имена. Если смотреть кто как вырос за месяц, то

📈 Лучший результат за месяц:

Северсталь $CHMF +14,7%.

Компания растёт на ожиданиях к возвращению квартальных дивидендов. Плюс у нас есть уже объявленные дивиденды за 2023 год, которые от текущей цены составляют ~10%. В стратегии оставляем, держим и ждём ясности с ежеквартальными дивидендами.

📉 Худший результат за месяц.

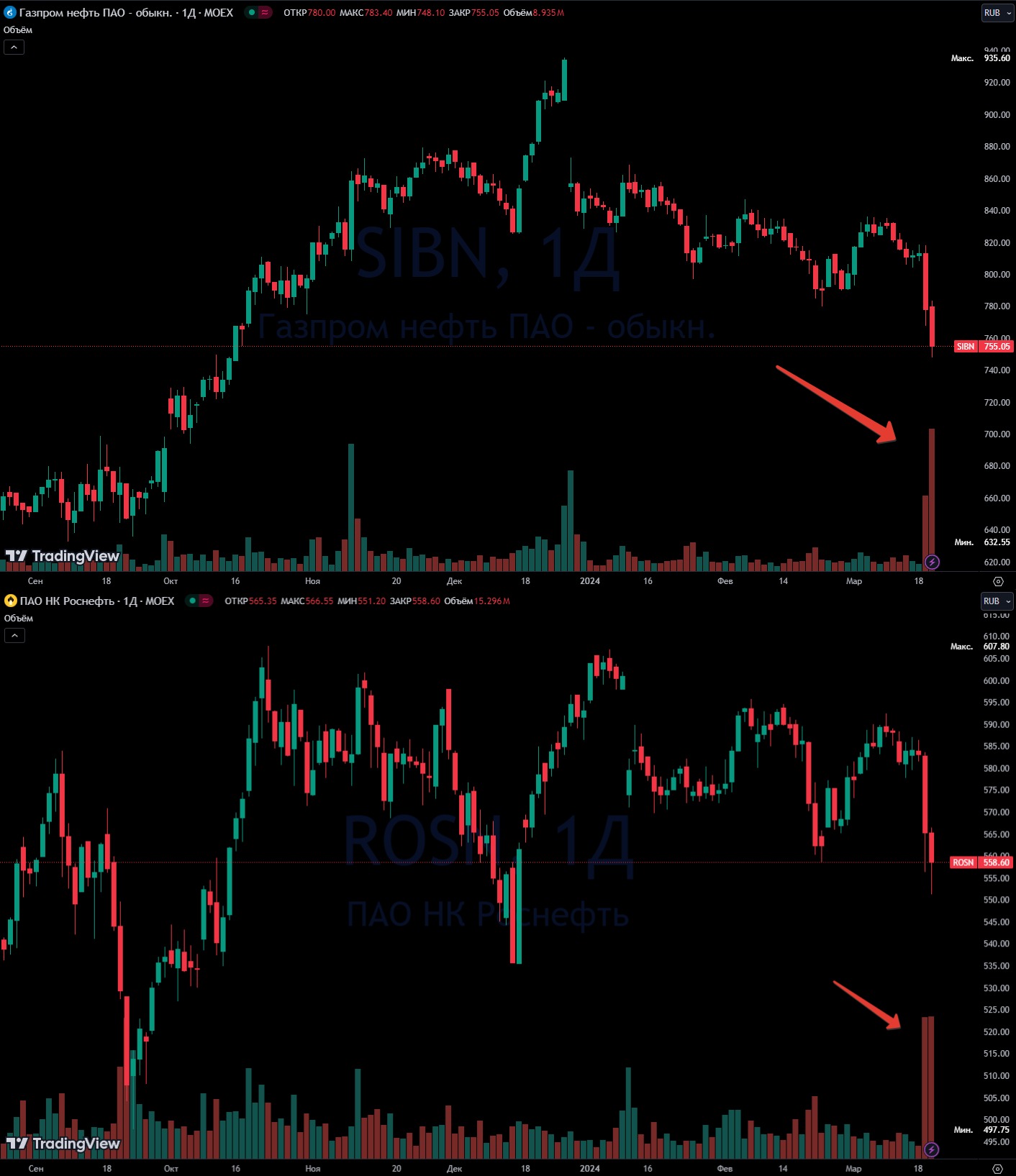

Газпром Нефть $SIBN -7.52%.

До 19 Марта компания шла чуть лучше рынка. Но после президент разрешил продажи ПИФ, если в их активах есть пакеты в стратегических компаниях. В итоге это вызвало навес предложения. В посте "Распродажа акций от ПИФов это возможность которая не будет длиться долго" уже обозначил, что считаю данную ситуацию возможностью.

Газпром Нефть не единственная, но "самая пострадавшея" из-за распродаж ПИФами введу низкого фрифлоата. Активно её активно добирал в личный портфель и планирую добавить ещё. В стратегию не стал "ловить падающий нож".

Но учитывая потребности головной компании Газпром $GAZP в деньгах и в качественных активах для залога банкам в целях обеспечения кредитования активной инвест программы Газпром нефть ещё должна приятно удивить своих акционеров.

Какие ещё 10 дивидендных историй есть в портфеле и кого из них добавил всего чуть больше недели назад разобрал в платном проекте на Бусти и Тинькофф

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

28 Mar 2024 15:26

Магнит готовится заплатить щедрые дивиденды?

Чистая прибыль Магнита $MGNT по РСБУ выросла до 98,3 млрд руб (0,272 млрд руб годом ранее)

Из этой суммы 97,6 млрд руб доходы «от участия в других организациях». Т.е. деньги от дочек Магнита. Значит вероятность выплаты щедрых дивидендов растёт.

Выручка 558,7 млн руб (предыдущий год 713,1 млн руб)

В целом РСБУ не очень информативная (нет информации по дочкам) и поэтому надо ждать отчет по МСФО (в МСФО отражена информация по всей группе. Т.е. материнская + дочерние организации). Но пока всё складывается интересно.

Держу Магнит как в личном портфеле, так и в Стратегии «Рынок РФ» (есть в Тинькофф и в БКС).

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

26 Mar 2024 18:31

Обзор ЦБ банковского сектора за Февраль.

Основные моменты:

— Ипотека хоть и притормозила сильно, но всё ещё растёт. В феврале прирост составил 0,7%, после 0,6% в январе. (рис 1)

Ждём когда торможение ипотеки выльется в соответствующие результаты застройщиков. Пока от сектора держусь в стороне. Купленные ранее Самолёт $SMLT и ПИК $PIKK держу, но не добавляю. Хотя в целом в секторе всё не так уж плохо.

— Потребительское кредитование растёт быстрее прогноза (рис 2)

Ставка в 16% не проблема. Наблюдаем повышенный рост потребительского кредитования на фоне повышения потребительской активности

Можно предположить, что просто у населения плохо с кэшем и вынуждены занимать под конский процент, но нет. Почему? Об этом далее.

— Средства населения растут. (рис 3) Рост за февраль составил внушительные +1,1 трлн руб

Рублевые средства растут и на текущих счетах (+674 млрд руб., +5,0%), и на срочных вкладах (+508 млрд руб., +1,8%).

Получается, что улучшение материального положения (рост зарплат) на фоне дефицита трудовых ресурсов и крупных выплат тем кто пошёл служить по контракту позволяет с одной стороны откладывать больше денег открывая вклады под хороший процент. С другой стороны больше покупать, в том числе используя различные кредитные программы.

— У юр лиц Динамика схожая. (1) Растёт объём корпоративных средств на счетах. (2) Растёт и корпоративное кредитование. Кредит правда растёт за счёт валютного кредитования, так как ставки существенно ниже (~7% по юаням, ~17% по рублям). Преимущественно такие кредиты берут наши экспортёры.

В целом пока можно констатировать, что основные страхи, которыми пугали розничного инвестора в прошлом году, что при 16% ставки жизни нет для экономики вообще и фондового рынка в частности, были сильно преувеличены.

Сейчас мы видим и рост сбережений, и рост кредитования. Но появляется сразу другой вопрос, а как ЦБ будет снижать в таких условиях ставку? Если и сейчас кредитование растёт, то при снижении ставки рост кредитования существенно ускорится, что в свою очередь опять ускорит инфляцию. Задачка однако.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

26 Mar 2024 10:32

Если кому интересно как подать заявку на выкуп заблокированных активов через Тинькофф, то пишите в чат боту запрос как на скрине

Читать полностью…

Ричард Хэппи

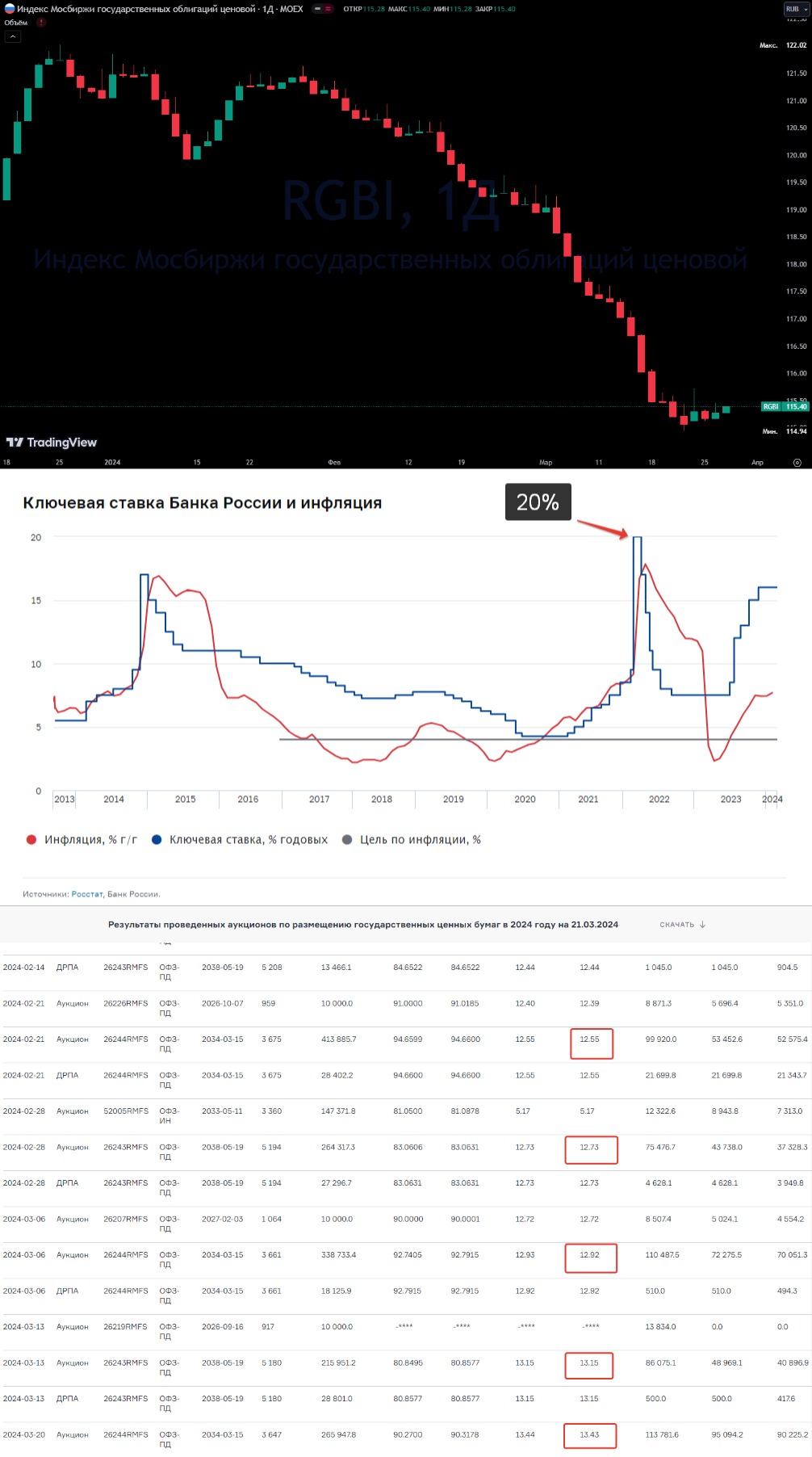

25 Mar 2024 14:01

RGBI перестал копать дно?

После многих дней безостановочного падения, под конец прошлой недели, появился намёк - дно близко 😄

Сегодня хоть и падает чуть, но минимумы не обновили.

В любом случае жду 1 апреля. Надо посмотреть «Минутки ЦБ». Т.е. Резюме обсуждения ключевой ставки. После можно принимать решение о дальнейших покупках ОФЗ. Покупать буду в любом случае. Надо просто с длинной ОФЗ определиться сейчас.

Доходность в любом случае уже не низкая, а разница между доходностью ОФЗ и фонда денежного рынка $LQDT с лихвой перекрываются [возможным] ростом тела облигаций.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

14 Apr 2024 11:02

Золото ведёт себя очень нелогично.

А может наоборот очень логично, просто парадигма поменялась?

Цена на золото обновляет рекорд за рекордом. "Круглые" уровни проходятся так же легко как горячий нож проходит сквозь масло.

В этом году прошли $2100 / $2200 / $2300 / $2400 за унцию и всё это за пару месяцев. С минимумов октября цена увеличилась почти на треть. Из них за последние 3 месяца рост составил более 15%.

Ближний Восток пылает. Огонь конфликта разгорается всё сильней. Иран впервые нанес прямой удар по Израилю со своей территории. Эффект правда оказался около нулевой. Но сам факт роста напряжённости подогревает интерес к золоту (сильней должна реагировать нефть, но сегодня не о ней). Но этого недостаточно для роста который мы наблюдаем. В чём дело? Золото ведёт себя нелогично?

В платном проекте на Бусти и Тинькофф разобрали:

— Золото, Трежерис какая была связь и что изменилось.

— Посмотрели на свежий квартальный отчёт по бюджету США глазами главы ЦБ небольшой страны. Посмотрели данные за прошедшие 12 месяцев. Немного заглянули вперёд (на 12 месяцев).

— Опять вспомнили кривую спроса и предложения.

— Конечно не забыли Китай и Тайвань.

— Разобрали одной строкой почему забавно читать оценки закупок Китаем золота от Bloomberg, Financial Times и даже МВФ.

— Разобрали под какие цели лучше подходит покупка физического золото. Под какие "бумажного" и когда лучше брать золотодобытчиков. Это разные инструменты со своими задачами. Тут же вспомнили про курс рубля.

— Посмотрели на структуру долгов пары золотодобытчиков. Оценили размеры этих долгов и время когда они занимали долги.

Материала получилось много, даже по сравнению с предыдущими постами.

Так что берите чашечку кофе и приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Apr 2024 11:12

Золото по 2400, Полюс $PLZL по 14.500 рублей.

Продолжаем смотреть за полетом золота и как рынок переоценивает золотодобытчиков тем сильней, чем дольше будет золото на хаях.

Курс рубля $USDRUB пока в переоценке стоимости акций не участвует, так как в узком коридоре достаточно давно. Но стоит чуть быстрей и уверенней ему слабеть (к концу года?), это сразу в плюс

Сейчас золотодобытчиков не покупаю. Покупки были регулярно с лета 2023, о чём подробно тут писал.

Для покупки жду локальной коррекции. Но даже учитывая свежие и не очень хорошие данные по инфляции в США (инфляция ускоряется -> следовательно о быстром снижении ставки речи не идёт) золото обновляет максимум, хотя должно быть наоборот. Так ждать коррекцию можно долго

Поэтому просто смотрю, радуюсь, жду информации по дивидендам.

В долгосрочном портфеле держу, нет ни одно причины для продажи.

Продавать ли в портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС) Пока думаю

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

11 Apr 2024 20:16

Когда ОФЗ перестанут падать?

Ловим падающие ножи в кевлавровых перчатках

Динамика, когда с одной стороны инфляция замедляется, а с другой Минфин даёт всё большее премии на аукционах интересна сама по себе. Она даёт возможность ловить падающие облигационные ножи и не бояться пораниться.

• Инфляция продолжает замедляться.

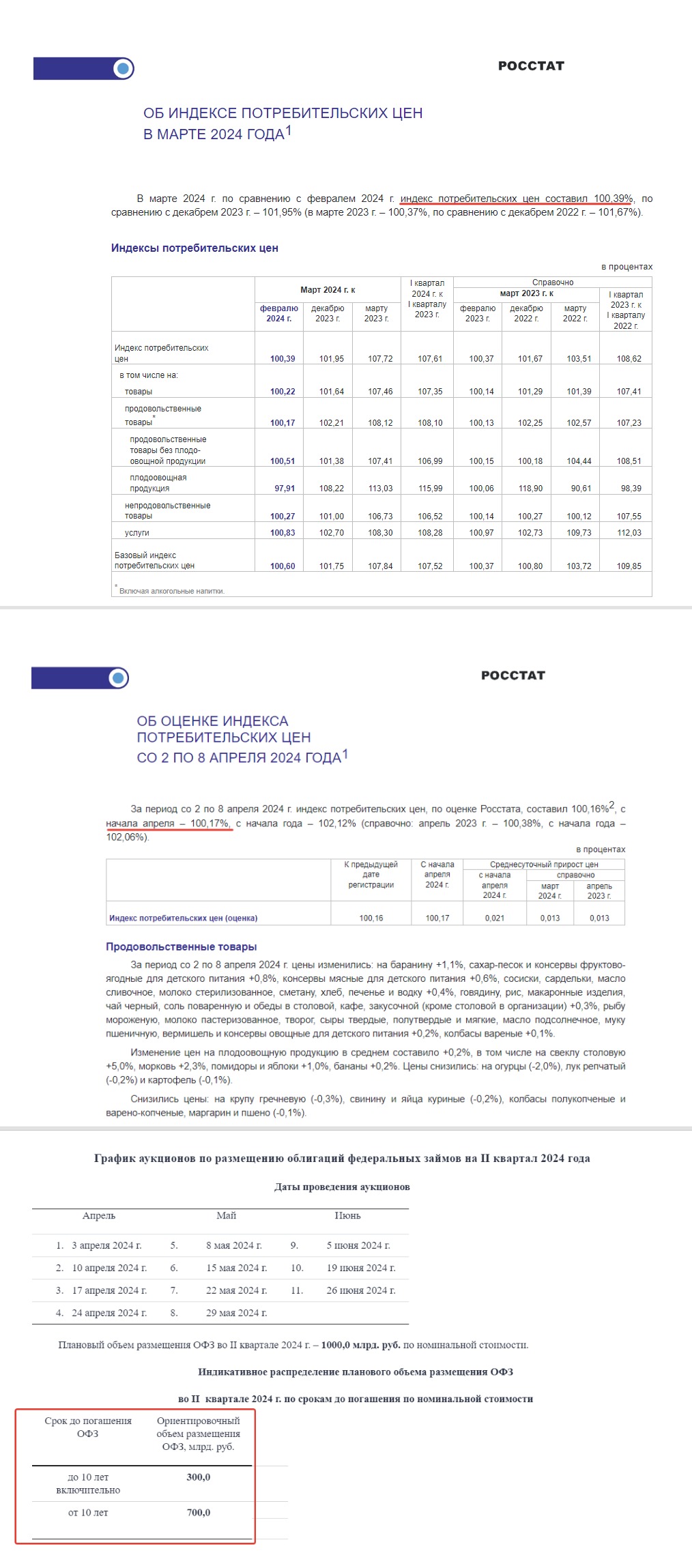

Свежие Росстата говорят о замедлении инфляции до 0,39% за месяц. (рис 1) Что в целом было ожидаемо ещё в середине марта (пост от 16 Марта):

"С одной стороны у нас выходят довольно приличные данные по инфляции. Если брать по месяцам, то в Январе рост цен был 0,86% за месяц, по итогам Февраля уже 0,68%. <...> Можно аккуратно предположить [по недельным данным], что месячная инфляция за Март будет 0,3-0,4%, т.е. замедление продолжается".

Если пересчитать данные марта на год, то это будет ~5% в годовой инфляции. Что уже очень близко к таргету ЦБ

Свежие недельные данные (первая неделя апреля) по инфляции в 0,17%, хоть и высоковаты, но в целом в рамках тренда на снижение инфляции. (рис 2)

Ближайшее Заседание Совета директоров Банка России по ключевой ставке состоится 26 апреля. Само собой снижение ставки на нём исключено, ЦБ такой сигнал ранее не давал. Но, как раз, дать сигнал, что на ближайших заседания может рассмотреть вопрос снижения ставки если динамика сохранится вполне. А это позитив для рынка облигаций. Может даже RGBI перестанет дно копать, но это не точно 😄

• Минфин продолжает увеличивать премии на аукционах.

Несмотря на то, что инфляция замедляется Минфин всё также продолжает давать доходность всё выше на аукционах при спросе стабильно превышающем предложение.

Так на последнем аукционе ОФЗ 26244 разместили с доходностью 13,74% годовых. До этого две недели назад похожий выпуск ОФЗ 26243 $SU26243RMFS4 размещали с доходностью 13,55%

Несмотря на то, что ОФЗ 26244 по срокам "длинные" и срок погашения почти 10 лет. У Минфина они относятся к "до 10 лет включительно" на которые по плану приходится только 300 млрд руб в этом квартале.

Автор, для очередной покупки ОФЗ, хочет дождаться когда Минфин будет занимать "от 10 лет". Посмотреть какой выпуск будет предлагать Минфин и будет ли повышенная премия. Так как на бумаги "от 10 лет" план по займам на II квартал 700 мрлд (рис 3)

Второй момент почему хочу подождать. Минфину надо увеличивать объёмы по займам, первые две недели занимал по ~55 млрд в неделю, такими темпами до конца квартала в 1 трлн руб он не уложится, следовательно объёмы займов будут расти, что возможно потребует больших премий.

Логика простая. Банки купят у Минфина подешевле → Банки продадут в рынок подороже до уровня цен Минфина → автор купит подешевевшие бумаги с чуть большей доходностью.

План надёжный как швейцарские часы. Вот только Минфин всё больше и больше премию даёт. Но потенциал дальнейшего снижения [личное мнение] всё меньше. А сигнал от ЦБ, о снижении ставки всё ближе.

Мой портфель облигаций.

Дата покупки / Выпуск

- 12 Сентября ОФЗ 26207 $SU26207RMFS9

- 20 Сентября ОФЗ 26242 $SU26242RMFS6

- 02 Ноября ОФЗ 26241 $SU26241RMFS8

[Перерыв в покупках ~4 мес из-за необоснованного роста]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4

- 13 Марта ОФЗ 26244 $SU26244RMFS2

Ближайшее время добавим сюда ещё один выпуск. Скорей всего тот, что будет размещать Минфин на аукционах "от 10 лет"

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

10 Apr 2024 19:53

Про металлургов, дивиденды и ожидания.

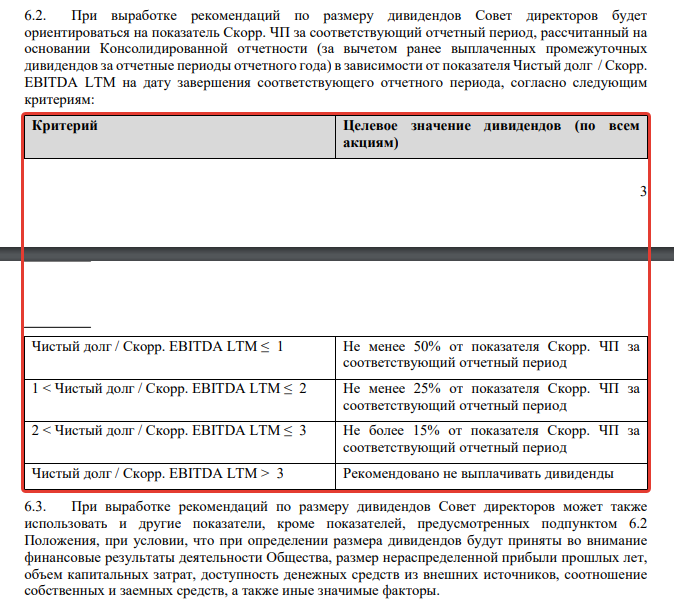

После рекомендации совета директоров НЛМК $NLMK выплатить за 2023 год дивиденды в 25,43 руб. на акцию (текущая див доходность — 11,25%).

Мнения о необходимости покупать акции сейчас разделись. Кто-то ждал доходность выше. Кто-то считает, что дальше будет больше. Третьи просто хотят посмотреть сначала отчёт.

Если вы хотите самостоятельно анализировать акции компаний перед покупкой и [допустим] у вас дивидендная стратегия. То в обязательном порядке надо смотреть на дивидендную политику компании.

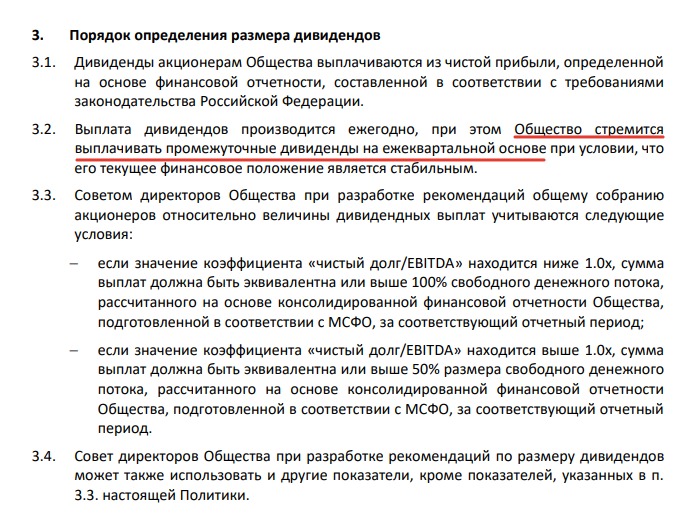

Смотрим что написано в дивидендной политике НЛМК: "Выплата дивидендов производится ежегодно, при этом Общество стремится выплачивать промежуточные дивиденды на ежеквартальной основе" (рис 1)

1) НЛМК возвращается к выплатам дивидендов

2) СД НЛМК пока рекомендовали выплаты за 2023

3) I квартал 2024 года прошёл.

Есть совсем не нулевая вероятность, что к годовым дивидендам ещё прибавят дивиденды за I квартал 2024. На этом рынок сильно переоценит акции. При этом если таких дивидендов не будет, то с высокой вероятностью они будут в следующем году. Т.к. бизнес у НЛМК остаётся либо (1) высоко маржинальный, либо (2) с небольшой долговой нагрузкой.

На основании чего автор это предположил если пока ещё нет отчёта по МСФО?

Смотрим на тот же рисунок (рис 1), но теперь на пункт 3.3. На основании чего совет директоров даёт рекомендации по дивидендам и делаем выводы самостоятельно 😉

У Северстали $CHMF история похожая. Остался только ММК $MAGN, ждём от него аналогичных историй с дивидендами. До начала СВО они все дружно их платили или дружно не платили )

Всё 3 компании: НЛМК, ММК и Северсталь есть в портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС).

В ежемесячном обзоре в платном проекте за Март на Бусти и Тинькофф о причинах добавления писал так:

"21-го Марта. На локальной коррекции полностью заменил в стратегии Фонд Денежного рынка ВИМ $LQDT акциями"

и

"По НЛМК и ММК ожидаем возобновления дивидендных выплат и рекомендации по дивидендам ближайшие месяцы. Есть надежда, что пойдут по пути Северстали".

Что же, НЛМК дождались. Теперь от ММК ждём.

PS

Северсталь держу ещё и в личном портфеле.

-

Не является индивидуальной инвестиционной рекомендацией.

Читать полностью…

Ричард Хэппи

08 Apr 2024 19:00

+50% к доходам федерального бюджета 💪

Ещё один повод присмотреться к ОФЗ?

Минфин предоставил предварительную оценку исполнения федерального бюджета за первый квартал (рис 1)

Ключевые моменты:

— Профицит бюджета за март 867 млрд руб

— Объём доходов за I квартал 2024 8.719 млрд руб (+53,5% в к результату I квартала 2023).

— Наблюдается устойчивая положительная динамика в поступлении доходов.

— Ненефтегазовые доходы +43,2% г/г (5 791 млрд руб)

— Нефтегазовые доходы +79,1% г/г (2 928 млрд руб)

— Объём расходов федерального бюджета +20,1% г/г (9 326 млрд рублей)

В оценке бюджета за первые два месяца дефицит бюджета составлял 1,5 трлн руб (план на год 1,6 трлн руб). Сейчас дефицит снизился в 2,5 раза за счёт профицитного месяца.

Мы прошли начало года, когда крупные расходы на авансирование госконтрактов, дальше будет проще держать расходы под контролем.

Интересно было как отметил это Минфин:

"В целом объем и траектория поступления крупнейших ненефтегазовых налогов по итогам первого квартала 2024 года свидетельствуют о значимом превышении динамики, заложенной при формировании закона о бюджете (№540-ФЗ от 27 ноября 2023 года)."

Т.е. простыми словами денег Минфин собирает больше чем изначально планировал. Тут и рубль $USDRUB чуть слабей прогноза. И нефть дороже прогноза. И ненефтегазовые доходы радуют.

Говорить о сокращении заимствований на рынке долга пока конечно рано. Но вот о том, что Минфин может предлагать премию на аукционах ОФЗ поменьше вполне.

Если положительная динамика продолжится [а пока всё идёт к этому], как минимум весь 2-й квартал, то во втором полугодии уже можно рассуждать о сокращении планов по заимствованию (как было в прошлом году) Минфина.

Добавим к этому, что и ЦБ допустил переход к снижению ключевой ставки во втором полугодии и получим хорошую картинку для ОФЗ

Главное чтоб и расходы не подросли выше планов. 😄

Пока мой портфель ОФЗ включает 5 выпусков.

4 ОФЗ с постоянным купоном:

- ОФЗ 26207 $SU26207RMFS9

- ОФЗ 26242 $SU26242RMFS6

- ОФЗ 26241 $SU26241RMFS8

- ОФЗ 26244 $SU26244RMFS2

И один флоатер:

- ОФЗ 29010 $SU29010RMFS4

Все куплены примерно в равных долях. Флоатер в символическом плюсе. Остальные по телу в минусе 2-6%, минус теоретический (так как ОФЗ не продаю) легко и с лихвой перекрывается фактической купонной доходностью (купоны приходят на счёт).

Перед покупкой очередной партии ОФЗ ждём аукцион Минфина где он будет занимать на длинных выпусках. Надо оценить премию какую он даст.

Пока валютный и инфляционный шок не грозит, сидеть в облигациях можно, главное не засиживаться

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Apr 2024 18:15

С Пятницей и наступившими выходными! 🥳🎉

Неделя была отличная.

Индекс МосБиржи за 3400 заходил. Нефть за $91, Золото за $2300 уверенно зашло. "НДПИ на золотодобытчиков" скажет кто-нибудь неуверенно, там пара процентов по EBITDA (т.е. мало) для Полюса $PLZL, для ЮГК $UGLD и Селигдар $SELG чуть больше, но тоже терпимо.

Не забывайте, это у нас ещё рубль $USDRUB сейчас стабильный. Так что можно пользоваться пока дают.

Единственно к вчерашнему посту столько всего понаписали в Пульсе. Я уже читать в какой-то момент перестал. Не потому что много, а потому "Вы это серьёзно!?". В ТГ всё-таки поадекватней в среднем )

Собственно #пятничный_мем [не совсем мем] навеян этим 😄

Ладно, неделя всё равно огонь.

Все кто в активах заработали!

Ставь Монстра Пришельца реакцией к посту 👾 Он даёт +0,01% к доходности следующей недели тому кто поставил. Проверено, работает!

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Apr 2024 13:15

Индекс МосБиржи уверенно растёт уже вторую неделю и взял очередной «круглый» уровень в 3400

Цены на нефть в районе максимумов за последние полгода. И конфликт на Ближнем Востоке может привести к ещё большему росту цен.

Растущая динамика экономики РФ и «стабильный» курс рубля $USDRUB в плюс для дальнейшего роста рынка.

Ещё и Сбер $SBER (тяжеловес в индексе МосБиржи) обновляет локальные максимумы на заявлениях главы правительства М. Мишустина о том, что забирать лишнюю маржу у банков надо через дивиденды, а не налоги. Ну просто не слова, а Музыка для инвестора.

Когда всё так хорошо, начинает беспокоить вопрос: «А что может сейчас развернуть рынок?», что может такого случиться 🤔

Коллеги, есть идеи?

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Apr 2024 19:51

Реинвестирование дивидендов или супер сила дивидендного инвестора.

Дивидендный сезон набирает обороты. Сначала были новости по годовым отчётам, потом прогнозы аналитиков и рекомендации СД по итоговым дивидендам. Теперь мы плавно подходим к самим выплатам и в ближайшие месяцы их будет всё больше и больше.

Ближайшее время придут дивиденды по Черкизово $GCHE, Позитив $POSI и ЛСР $LSRG, у них див отсечка в Апреле. В Мае див отсечка будет уже у большего количества компаний. Среди которых Лукойл $LKOH, МосБиржа $MOEX, Новабев (бывшая Белуга) $BELU и много других. А ещё мы ждём выплаты Сбера, Сургутнефтегаза, Роснефти, МТСа, Магнита и т.д.

Что это значит? Это значит, что у огромного количества инвесторов (и у части спекулянтов) появятся дополнительные деньги на счету. Автор считает, что их надо реинвестировать по трём причинам:

• Сложный процент в действии.

Сложный процент — это когда процент на процент.

У каждого из нас сумма которую можно отправить на инвестиции в год ограничена. Дивиденды — это хорошая возможность сделать эту сумму больше и достичь своих целей быстрее.

• Закрытие дивидендного гэпа.

Дивидендный гэп — это падение цены акций равное примерно размеру дивидендов. Но если вы изначально инвестировали в сильный бизнес который растёт, то, как правило, дивидендный гэп закрывается за недели.

И тут у вас есть супер возможность которой нет у управляющих фондами на индекс. Вы можете купить акции в день отсечки, а не ждать пока дивиденды придут на счёт.

Если у вас простая стратегия инвестирования в индекс МосБиржи без желания платить комиссию за механические действия управляющих фондами, то этот небольшой трюк поможет сократить отставание от индекса МосБиржи полной доходности, т.е. сделать погрешность меньше чем у условного фонда на индекс вроде Тинькофф iMOEX $TMOS или ВИМ – Индекс МосБиржи $EQMX

• Дивиденды помогают всему рынку расти.

Огромные суммы реинвестируют в рынок. Это хорошо поддержит рынок, особенно учитывая, что последние пару лет у нас замкнутый финансовый контур, т.е. деньги остаются внутри финансового контура РФ. Т.е. "Иранизация рынка РФ" идёт, не в плане огромной инфляции и сокращения ВВП, а в плане, что денег внутри финансового контура становится больше, а варианты их инвестирования ограничены.

Вклады, Фонды денежного рынка, Облигации. Это всё сейчас интересно, только потому что с одной стороны инфляция сбавляет обороты, а с другой процент доходности по этим инструментам всё ещё высокий (высокая ключевая ставка)

• Куда реинвестировать?

Самый простой способ в компанию от которой пришли дивиденды.

Другой вариант вложиться во что-нибудь более рискованное. К примеру в облигации уровня ВДО которые дают доходность 20%+

Или переложить, условно, полученные за Апрель дивиденды в компанию у которой див отсечка в Мае. Так сказать крутануть пару раз дивиденды и получить процентик доходности сверху )

А можно вывести и отблагодарить себя!

Живём мы всегда сейчас и важно не забывать об этом откладывая деньги на потом. Это тонкая грань. Оптимальный баланс каждый должен найти сам.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

01 Apr 2024 19:25

ЦБ не видит причин для снижения ставки ближайшие месяцы

Сегодня вышли "Минутки ЦБ" — это материал, который отражает ключевые моменты обсуждения при подготовке решения повышать или понижать ставку.

Не так важно, интересует нас рынок акций или рынок облигаций, так как ключевая ставка влияет на всё. Это и стоимость привлечения денег для бизнеса (если у конкретной отрасли нет льготных программ). Это и возможность взять ипотеку обычному человеку (если он не попадает под льготы). Это и просто "интересность" положить деньги "под процент" (и для бизнеса, и для обычных граждан).

• О чём говорит "ЦБ в Минутках"?

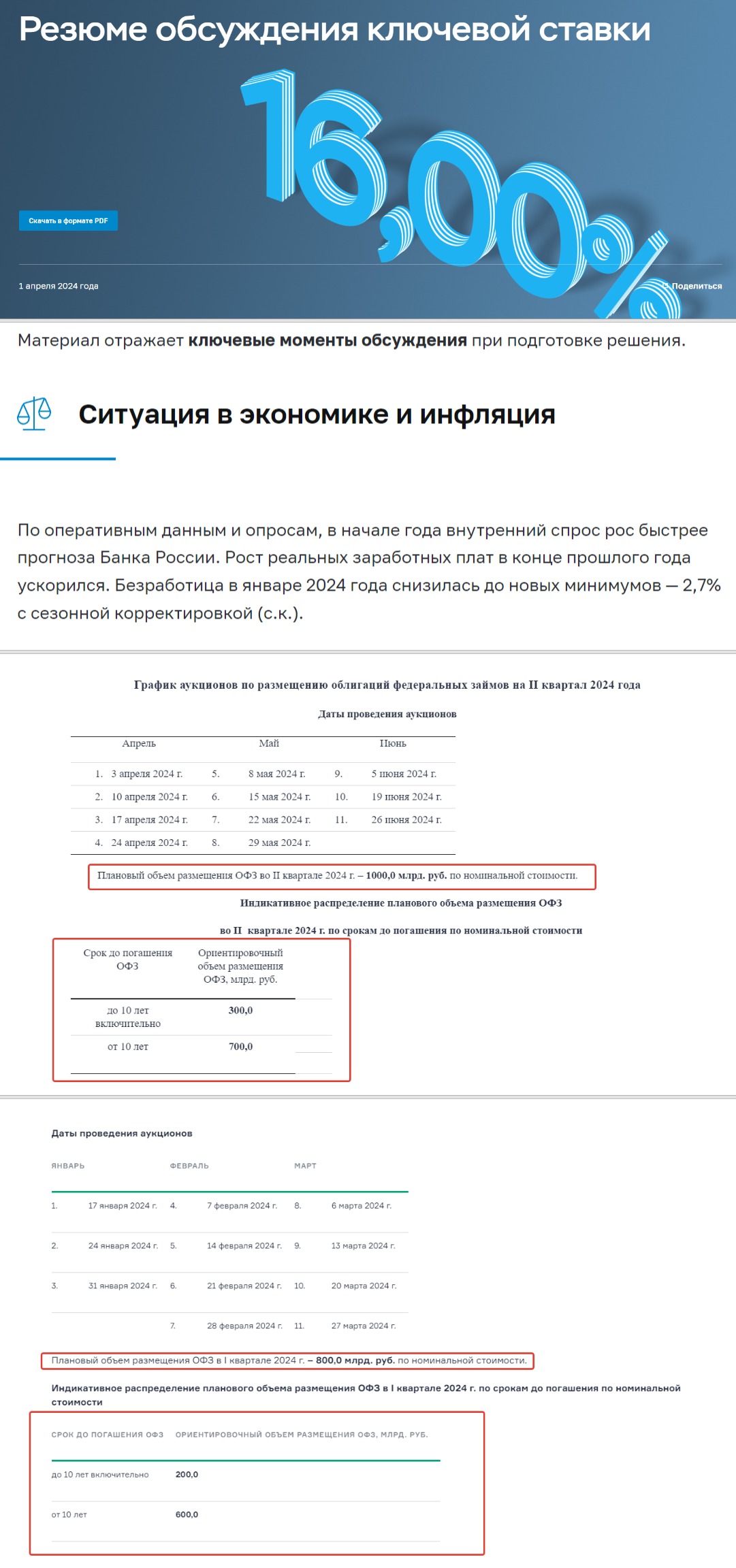

"По оперативным данным и опросам, в начале года (1)внутренний спрос рос быстрее прогноза Банка России. (2)Рост реальных заработных плат в конце прошлого года ускорился. (3)Безработица в январе 2024 года снизилась до новых минимумов" (рис 1) — Коллеги, всё это усиление проинфляционных рисков

"Снижение инфляционного давления в последние месяцы происходит, хотя и менее выраженно, чем в конце 2023 года." — обсуждали с вами это в посте "В час по чайной ложке" ещё месяц назад. Замедление это хорошо. Но такими темпами говорить о скором развороте ДКП (Денежно-Кредитной политики) не приходится.

Несколько раз в минутках повторяется мысль, что сильное влияние оказывает "Бюджетная политика". Т.е. огромные вливания государства. Это отражается в росте доходов компаний (и как следствие рост дохода граждан). Как следствие спрос (в том числе кредитный) растёт, а предложение не поспевает за спросом, как следствие инфляция остаётся на повышенных уровнях.

Как быстро начнут снижать? — Точно не быстро. ЦБ Пишет так: "Опыт других стран показывает, что слишком раннее снижение ставок ведет ко второй волне инфляции, справиться с которой еще сложнее, чем с первой."

Ближайшее заседание ЦБ по ключевой ставке 26 апреля. Ни о каком снижение ставки речи тут не идёт.

Далее 7 июня. Скорей всего тут дадут сигнал, что теперь рассматривают снижение ставки.

• А что Минфин?

Это значит, что весь II квартал Минфин будет занимать (скорей всего) при ключевой ставке 16%. А занять ему надо 1 трлн или +25% к объёму первого квартала (в I квартале было 0,8 трлн) (рис 2 и 3)

Получается ключевой вопрос, готов ли будет Минфин давать повышенную премию на аукционах или нет. От этого будет зависеть как сильно вырастет доходность (т.е. упадёт тело в цене) у ОФЗ. Пока с покупками подождём. Ближайшие аукционы 3 и 10 апреля. Посмотрим как они пройдут.

Пока мой портфель облигаций выглядит так:

Дата покупки / Выпуск / Годовая купонная доходность от цены покупки:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 ~10%

- 02 Ноября ОФЗ 26241 $SU26241RMFS8 ~11%

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего похоже будет ~16%

- 13 Марта ОФЗ 26244 $SU26244RMFS2 ~12%

Технический момент. Занимать Минифин планирует в длинную [на срок от 10 лет приходится 70%], ОФЗ 26244 в марте стали чуть короче 10 лет. Значит большие объёмы теперь будут проходить по другим выпускам.

Ранее в посте "Облигациям наконец-то полегчало" писал: "Пока присматриваюсь к ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения". Учитывая появившиеся данные и Минфина и ЦБ. Посмотрю чуть покороче. Как вариант ОФЗ 26240 $SU26240RMFS0 - 12.5 лет до погашения и купонной доходностью в текущий момент 11%, а до 26243 ещё дойдём, судя по "Минуткам ЦБ" время есть, спешить пока некуда 😄

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

31 Mar 2024 19:01

Промежуточный итог списка "10 акций на 2024 год".

Сделал срез, посмотрели какие компании ещё можно покупать из данного списка если предположить, что увидели его первый раз.

Сейчас обозначить какие-то имена, к сожалению, не могу. Так как все компании из списка остаются интересными. Это будет не честно по отношению к тем кто купил подписку в платном проекте на Бусти или Тинькофф. Но наверно в следующий раз (по итогам полугодия) уже что-то выложу. А пока могу поделиться обезличенными данными.

— Что получилось если посчитать результат за I квартал?

- Из 10 компаний в списке 8 обогнали индекс МосБиржи.

- Пять из этих восьми показали на момент написания поста двухзначную доходность.

- Четыре обогнали индекс в два и более раза.

- По трём уже есть утверждённые дивиденды.

- По одной из этих трёх дивиденды двухзначные.

- Из тех двух компаний, что не смогли пока обогнать индекс одна компания выросла на уровне индекса МосБиржи (разница менее 0.5% на момент написания).

- Вторая показала отрицательный результат в динамике акций, но минус по ней полностью перекрыли поступившие от неё дивиденды.

«Цыплят по осени считают». Так что многое ещё может сильно измениться. Сильный негатив может легко сложить цену акций в два раза (а потом ещё в два раза), а дивиденды могут отменить. Поэтому автор видит главной задачей как платного, так и бесплатного проекта — "лайвстрим рабочего процесса" по выбору активов. А не списки конкретных активов.

То к чему автор пришёл набив много шишек (в том числе и финансовых) по пути. В этом смысле автор когда пишет и в платном, и в бесплатном проекте не отходит от тех критериев, которые использует для собственных денег и работы с активами в РФ. Оправдывает ли материал стоимость подписки? Тут вы решаете сами.

И если с постами, где нет идеи по конкретным бумагам оценку сделать сложно (хотя я считаю, что они ценнее чем конкретные идеи), то по списку с конкретными компаниями "вести счёт" относительно просто: Смотрим динамику индекса МосБиржи, смотрим динамику цены акций из списка, прибавляем дивиденды. Сравниваем результат со стоимостью подписки. Всё просто и понятно. Статистику выше по посту "10 акций на 2024 год." я привёл.

Задача демонстрации "лайвстрим рабочего процесса" не в том, чтобы дать "волшебную палочку", а в том, чтобы вы сами могли делать такие "волшебные палочки". Т.е. самостоятельно составлять списки компаний подходящих под ваши цели и задачи.

У автора задача создать стабильный и устойчивый кэшфлоу (денежный поток, дивидендная зарплата, пассивный источник дохода. Называть можно как удобно), по возможности передать его детям/внукам. У вас цели могут сильно отличаться, как следствие и списки конкретных активов под разные цели и задачи будут отличаться.

Но в целом это нормальная [не в смысле "хорошая", а в смысле "обычная"] ситуация. Когда хочется просто узнать что купить, хотя вариант понять, намного интересней, хоть и на пару порядков сложней.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

29 Mar 2024 18:33

С пятницей коллеги!

Погода супер. Лето неизбежно и оно приближается! 😄

Припозднился сегодня #пятничный_мем

Застрял в ВТБ, в очередной раз убедился что Сбер, на голову выше по сервису других банков, во всяком случае из тех с кем мне приходилось работать (признаю, выборка маленькая: 6-7 банков). С ВТБ раньше не сталкивался. В целом норм, но не Сбер конечно.

На выходных будет пару постов:

— В открытом доступе посмотрим лучшую и худшую компанию за месяц из состава стратегии «Рынок РФ» (есть в Тинькофф и в БКС), а в платном на Бусти и Тинькофф разберём полный состав и прокомментирую последние сделки (то что должно было быть на прошлой неделе). Кстати, в прошлый месяц худший был Полюс $PLZL, но ничего, в этом месяце уже обновил локальный максимум. Там же разберём состав стратегии &На Сдачу

— Подведём промежуточный итог Списка "10 акций на 2024 год". Всё-таки первый квартал прошёл.

Два поста это план минимум. Не переключайтесь, будет интересно 😉

А пока жмякни🔥реакцией, если тоже ждал выходных!

Читать полностью…

Ричард Хэппи

27 Mar 2024 18:48

Облигациям наконец-то полегчало 📈

Сегодня произошло прекрасное, несмотря на очередной аукцион, где Минфин продолжает занимать всё дороже, доходности ОФЗ перестали расти.

RGBI (Russian Government Bond Index Индекс Гос Облигаций РФ) показывает символический рост (рис 1) последние дни, хоть и продолжает оставаться на уровнях начала Апреля 2022 (уровень начала СВО). Напомню, что тогда ключевая ставка была 20% (рис 2)

Сегодня прошли аукционы Минфина по двум выпускам:

1) ОФЗ-ПД 26226 $SU26226RMFS9 с погашением через 2,5 года

2) ОФЗ-ПД 26243 $SU26243RMFS4 с погашением через 14 лет

Длинные облигации ОФЗ 26243 $SU26243RMFS4 были реализованы под средневзвешенную доходность в 13,55% — это очередной локальный рекорд. Пока рекорды обновляются с завидной регулярностью. Так за чуть больше месяц доходность выросла с 12,55% → до 13,55%. (рис 3), но последний раз премию повысили на 0,11%, до этого шаг повышения был больше 0,2%. Но в отличие от размещений Минфина минимум RGBI не обновил.

Предположение автора, что мы близки к потолку премии Минфина остаётся "на столе". Скорей всего мы к нему уже подошли.

Минфин стал активно повышать премию в середине Февраля. Примерно в то же время, что и ЦБ повысил прогноз по средней ставке на 2024 год до 13,5-15,5% (предыдущий прогноз - 12,5-14,5%).

Последние данные показывают замедление инфляции. В Апреле посмотрим месячные данные за Март.

Что касается ЦБ и ставки. То председатель ЦБ про планы снижения ставки на пресс-конференции 22 Марта озвучила следующие: "Мы обсуждали траекторию ключевой ставки. К снижению можно будет приступить после того, как для нас будет убедительным действительно устойчивое снижение инфляции. Пока, по нашей оценке, это произойдет, скорее, во второй половине года"

План остаётся дождаться "Минуток ЦБ" которые будут опубликованы 1 апреля, но пока склоняюсь к тому, чтобы ещё увеличить длину облигаций. Пока присматриваюсь к ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения.

Предыдущие покупки шли от коротких к длинным, чтобы купировать риски дальнейшего падения цены (короткие медленней падают в цене):

Даты покупки / Выпуск / Лет до погашения:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~15%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

PS

На всякий случай, напомню, что автор отдаёт предпочтение Дивидендным акциям. А на облигации отводит максимум 5% в портфеле. Так как облигации на уровне ДНК проигрывают дивидендным акциям в долгосрок. Облигации это про припарковвать кэш на время, если срок небольшой, то отличный инструмент для этого

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

26 Mar 2024 11:56

Украина стоит за терактом в «Крокус Сити Холле», заявил Патрушев (рис 1)

Приведу часть поста из платного проекта на Бусти и Тинькофф где писал про такой вариант на выходных, И разбирали что будет дальше:

«С высокой вероятностью можно ожидать ближайшие недели от профильных органов РФ официального объявления нашего противника по СВО главным заказчиком данного теракта»

Непонятно, почему рынок падает на этом заявлении в моменте. СВО подходит к концу коллеги.

Читать полностью…

Ричард Хэппи

25 Mar 2024 19:35

Коллеги. Как вам приз?

Сейчас обсуждаю конкурс с Тинькофф. Пока только в самом начале процесса. Надеюсь за пару недель все согласую.

Решил сразу на старте уточнить хороший ли приз? 😄

На мой взгляд отличный. Универсальный антистресс. Шутка забавная, а ещё налить можно кофе или чай, а можно глинтвейн 😉 и Зимой и летом пригодится.

Но это мне так кажется, может нравятся такая термокружка только мне. Нужна помощь. Как она вам?

Если норм, ставь 🔥

А если нет, то 👎

Читать полностью…

Ричард Хэппи

25 Mar 2024 07:33

Понемногу возвращаемся в рабочий режим.

Сегодня начинается процедура обмена заблокированных активов. Успели всё организовать не все брокеры.

Как пример ответ тех поддержки ТКС:

«Здравствуйте, Тимур. В приложении Инвестиции в ближайшем времени появится кнопка, нажав на которую вы сможете в один клик подать заявку. Подать заявку будет возможно совсем скоро»

Но это нормально, сроки сжатые были. Переживать не стоит по этому поводу.

Данный этап продлится до 8 Мая (чуть больше месяца)

- Курс Рубля к доллару $USDRUB на хороших уровнях.

- Индекс S&P 500 в районе исторических максимумов.

Так что для нас складывается всё хорошо.

Как сказала председатель ЦБ Эльвира Набиуллина: главное чтобы был спрос со стороны нерезидентов-покупателей

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}