Ричард Хэппи

16 Jul 2024 17:00

Золото обновляет максимум исторический. 🫡📈🚀

Читать полностью…

Ричард Хэппи

15 Jul 2024 19:59

Лучшие цены за год (ну почти).

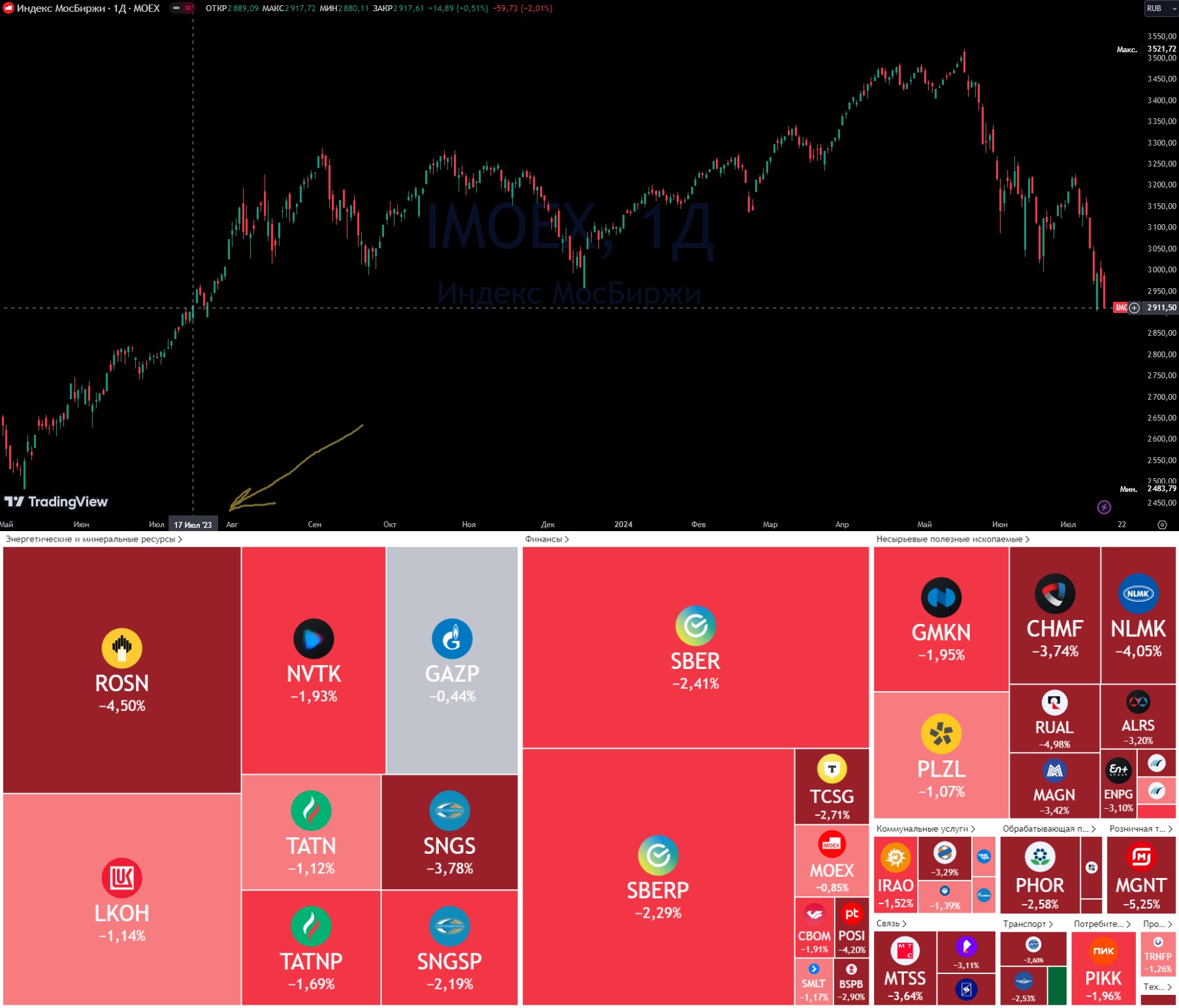

Индекс МосБиржи продолжил сползать и с лёгкостью перекрыл рост пятницы. Популярное предположение на рынке, что акции капитулируют в битве за деньги инвесторов. Ведь инвесторы выбирают фонды денежного рынка (такие как, $LQDT), депозиты 18-20% и короткие облигации от надёжных корпоратов с 20%+ доходностью. Уже заложенное рынком повышение ставки 26 Июля расти рынку тоже не помогает.

Настроение у многих игроков подавленные. Перспективы рынка у них рисуются мрачные, ведь впереди ставка ещё выше, а дивидендный сезон уже практически всё. Опыт подсказывает, что как правило, когда к упавшим активам у участников рынка нет особого интереса из-за мрачных перспектив, тогда, начинается хорошее время для покупок, правда без гарантии, что разворот рядом.

Автор исходит из того, что это всё вынужденные продажи дружественных нерезидентов которые не хотят попасть под санкции. Напомню, что после ввода санкций США в прошлом месяце был дан срок до 13 Августа закончить все сделки с НРД (МосБиржа $MOEX).

Потом [это как пример] Казахстанский депозитарий уведомил брокеров о сроках урегулирования сделок, т.е. простыми словами сказал забирать из своего контура бумаги "Ru" до 1 Августа (заранее, чтобы с теми кто не выведет было время переговорить)

Крупные сделки на раз-два не проходят. Там комплаенсы, согласования и т.п. Но процесс идёт. На этом и падаем. И ниже упасть вероятность очень большая.

При этом аккуратно замечу, что нефть стоит хорошо дороже $80 (84,7 на момент написания). Золото готовиться обновить исторический максимум (доли процента осталось). Диамонийфосфат (удобрения) сейчас на 20% дороже чем был год назад в это время и т.д.

А плюсом ко всему наша власть (в широком смысле) ищет способы ослабить рубль до нужного бюджету уровня (а это плюс для всех экспортёров сразу) так как по займам через ОФЗ у Минфина слабая тройка в зачётке.

Вот на этом Автор сегодня и продал (чуть меньше четверти от всего объёма) фонд денежного рынка $LQDT, который достаточно долго набирал, и переложился в акции. Планирую продолжить в том же духе ближайшие дни 🫡

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

15 Jul 2024 16:00

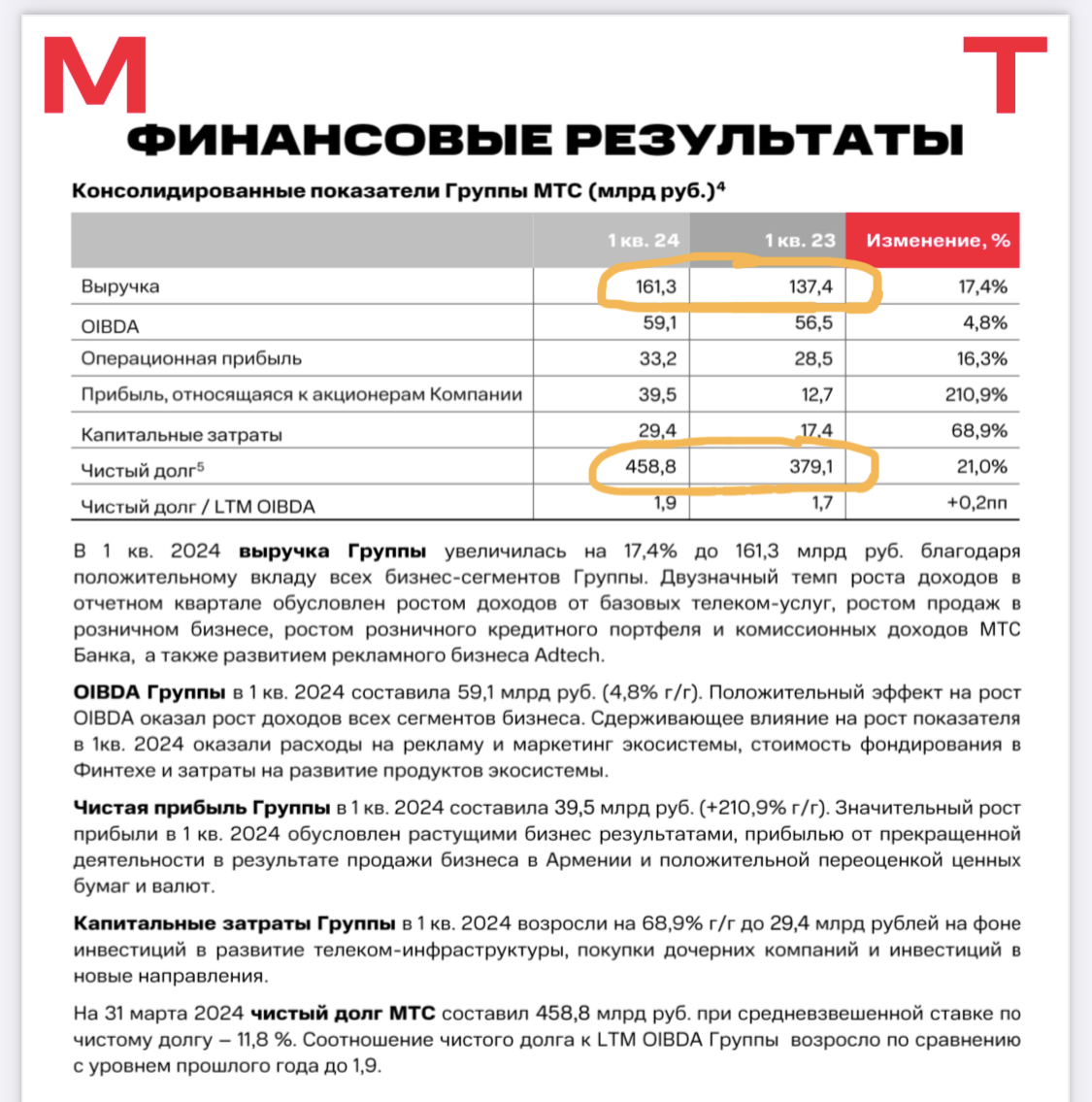

На прошлой неделе МТС предоставил отчет по МСФО за I квартал 2024 г.

Одной строкой почему компании нет (и ближайшее время не будет) в портфеле, несмотря на дивидендную стратегию.

И до жесткой политики ЦБ по ДКП (денежно кредитной политики) МТС $MTSS не выглядела интересной, так как из компании всё что можно забирали дивидендами для АФК Системы $AFKS

Что с одной стороны может показаться хорошей историей, пока мы закрываем глаза на то, что забирался весь свободный кэш и брались частично долги на выплаты.

Теперь в условиях, когда ставка в 16% уже рекордно долго и ЦБ озвучивает, что на ближайшем заседании будет обсуждать «шаг повышения» ставки, компания стала ещё мене интересной.

Посмотрев свежий отчет можно сказать, что выручка растёт, прибыль растёт и всё с долгами будет хорошо. Но долги-то растут быстрее (рис 1).

- OIBDA (операционный доход до вычета амортизации основных средств и нематериальных активов) +4,8% +2,7 млрд за I квартал.

- А проценты по долгам +7,3 млрд за I квартал.

Сейчас средневзвешенная ставка по чистому долгу 11,8%, но обслуживание долга существенно подорожает.

До конца года надо будет погасить 3 выпуска облигаций: $RU000A1051T3 / $RU000A100A66 / $RU000A105NA6 на которые приходится почти 20% объёма всех облигационных займов и скорей всего придётся занять на это с рынка денег. Вопрос под какую ставку? 20-22%?

Найдут ли после этого деньги на дивиденды для Системы (и для миноритариев) вопрос открытый. Зачем брать такую историю с растущими долгами если на рынке сейчас хватает более интересных не совсем понятно.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

14 Jul 2024 07:58

Покушение на Трампа во время предвыборной гонки.

В Трампа стреляли, но угрозы здоровью нет, задели только ухо. Один человек который был за трибуной погиб, самого стрелка снайпера ликвидировали.

Покушение + Попытка посадить Трампа и его соратников = Безоговорочный лидер предвыборной гонки даже без расчёта того, что Сонный Джо регулярно спотыкается на ровном месте и путает места, города и людей.

Хорошие ли новости для нас что Трамп самый вероятный президент? Скорее да, так как регулярно заявлял, что сможет закончить конфликт на Украине за 24 часа в случае избрания на выборах. Осталось чтобы только он стал президентом, его не убили и не посадили за 24 часа после этого. Ждём

Читать полностью…

Ричард Хэппи

13 Jul 2024 09:04

❗️Правительство во второй раз за три недели смягчило требования об обязательной продаже валютной выручки экспортерами. Порог снижен с 60% до 40%.

В предыдущий раз порог снижался 20 июня — с изначальных 80% до 60%.

Читать полностью…

Ричард Хэппи

11 Jul 2024 19:50

Не пытайтесь впрыгнуть в уходящий поезд.

Про IPO АПРИ.

Девелопер АПРИ — это небольшой (41-е место по объёмам стройки по данным Дом рф на 11 июля 2024) девелопер который решил выйти на IPO в момент частичного сворачивания льготных ипотечных программ и запредельно дорогой рыночной ипотеки.

• Зачем сейчас IPO?

Очевидно, что, как и всем компаниям АПРИ нужны деньги. Вот только кредитный рейтинг у АПРИ уровня BB (средненькой ВДОшки), а ключевая ставка сейчас 16%, а на ближайшем заседании ЦБ ставка станет ещё выше. Следовательно, занять с рынка через облигаций такие компании могут, в лучшем случае, под 21-23%.

// Лирическое отступление //

"Может тогда не занимать?" спросите вы. Если очень сильно упростить модель работы девелоперов, то застройщик берёт кредит у банка, на эти деньги строит дом, а деньги покупателей за купленные квартиры лежат у банка.

Деньги переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию.

Т.е. деньги за купленные квартиры появляются у застройщика с временным лагом.

Такая история появилась после того, как много застройщиков набирало деньги у покупателей, а потом не могли достроить дом. Т.е. денег уже нет, а квартир ещё нет. Застройщик в этот момент пытается испариться. Это были так называемые "обманутые дольщики" [ранее очень популярный и теперь почти забытый термин]. Такие покупатели становились головной болью государства. Желающие оценить масштаб и плохо знакомые со строительной сферой гуглят историю девелопера СУ-155. Государство это проблему, в массовом её проявлении, решило.

// Конец лирического отступления //

Возвращаемся к АПРИ. Посмотрев на отчёт за I квартал 2024 хорошо видно, что расходы у АПРИ на обслуживание долгов взлетели в 5,5 раз всего за год (рис 1), дальше будет хуже (ставку поднимут и опускать долго не будут).

И вот в такой ситуации девелоперу сильно помогут относительно бесплатные деньги — IPO. Забавный факт: на IPO девелопера выводит Иволга Капитал, Известные ребята, специализируются на ВДО, они [и это просто моё предположение] как никто другой хорошо понимают, что IPO тут необходимость.

• Посмотрим на оценку и посчитаем P/E.

— Всего 1 140 000 000 акций (1 024 763 407 + 115 236 593) (рис 2 и 3)

— Ценовой диапазон первичного размещения акций от 8,8 до 9,7 руб. за акцию.

— Получается капитализация: 10,032 млрд руб. - 11,058 млрд руб.

— Прибыль за 2023: 1 791 487 000 руб (рис 4)

В итоге P/E по итогам 2023 5,6 - 6,1

Сравним соотношение P/E с другими девелоперами:

— Самолёт $SMLT - 14.7

— ПИКК $PIKK - 7.14

— ЛСР $LSRG - 2.36

— Эталон $ETLN - —

Получается АПРИ в два раза дороже ЛСР у которой кредитный рейтинг уровня "А" от Эксперта (хорошо выше рейтинга АПРИ). И чуть дешевле ПИККа у которого кредитный рейтинг "AА-" от НКР (существенно выше рейтинга АПРИ).

Напомню, что кредитный рейтинг отражает вероятность дефолта эмитента. Рейтинг ВВ — это [далее цитата по ЦБ] "Низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости (от преддефолтного до умеренно низкого)"

• Подводя итог.

Выводы участвовать в данном IPO или нет предлагаю сделать самостоятельно. Единственное на что ещё надо обратить внимание, так это объём размещения. Он очень-очень маленький, всего 0,5-1 млрд руб.

В таких маленьких объёмах очень вероятна история когда искусственно закидывают цену повыше, а потом SPO одно за другим. Будет ли тут такая история посмотрим. Автор будет смотреть со стороны.

#IPO #девелопер

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

10 Jul 2024 14:00

Собственник транспортной компании TTG CARGO, приглашает на свой канал Транспортная компания и Бизнес.

TTG CARGO основана в 2010 году и является известным на рынке игроком. Ведет полностью белый и прозрачный бизнес.

На канале:

- Актуальные новости

- Бизнес опыт

Канал ведет сам собственник.

Переходи по ссылке на канал Транспортная компания и Бизнес

#реклама #текстприслан

Читать полностью…

Ричард Хэппи

10 Jul 2024 11:23

❗️Семейная ипотека по ставке 6% на покупку квартиры в новостройке или строительство индивидуального жилого дома продлена до 2030 года.

📊 Программа распространяется на семьи с детьми, где есть хотя бы один ребенок в возрасте до 6 лет. Ставка по программе составит 6% в том числе и для жителей Дальнего Востока.

➡️Сумма кредита — до 12 млн рублей для жителей Москвы и Московской области, а также жителей Санкт-Петербурга и Ленинградской области.

➡️Для остальных регионов — до 6 млн рублей.

➡️Первоначальный взнос — 20%.

При рождении ребенка можно рефинансировать ранее выданный кредит.

Также «Семейную ипотеку» на новостройки могут получить:

▶️Семьи, проживающие в малых городах численностью до 50 тысяч человек и имеющие двух несовершеннолетних детей;

▶️Семьи, проживающие в регионах с низким объемом строительства или проживающие в регионах, имеющие индивидуальные программы развития, имеющие двух несовершеннолетних детей;

▶️Семьи, где есть ребенок-инвалид.

При этом строительство индивидуального дома или его приобретение для данной категории граждан доступно по всей территории России, но только в рамках 214-ФЗ или договора подряда и обязательно с открытием эскроу-счета.

«Наша задача – поддержать граждан, которые нуждаются в улучшении жилищных условий, в первую очередь семьи с маленькими детьми. Важно не допустить дальнейших перекосов на рынке ипотеки, поэтому необходимо снижать общее влияние льготных программ на ипотечный рынок. Это можно обеспечить за счет адресной и социальной направленности мер поддержки», — отметил Министр финансов Антон Силуанов.

Можно оформить только один льготный кредит — учитываются ранее выданные льготные ипотечные кредиты.

📌 Подробнее @

#МинфинСообщает #ипотека

Читать полностью…

Ричард Хэппи

09 Jul 2024 16:51

Т-Инвестиции умеют завлечь хомячков-лудоманов 😄

Читать полностью…

Ричард Хэппи

08 Jul 2024 20:05

Зачем учиться?

Прочитал сегодня на РБК, что на пересдачу ЕГЭ в этом году подали 113,5 тыс. заявлений, Большинство это те, кто не преодолел порог или набрал низкий балл, но есть и ребята, кто набрал больше 90 баллов и им этого малого, пересдают, хотят больше.

Только один выпускник получил 400 баллов по четырем предметам.

300 баллов по трем предметами набрали 42 человека.

648 человек получили 200 баллов за два предмета.

А 100-балльников в этом году — 8,7 тыс. человек.

Т.е. на одного со 100 балами приходится 10 которые показали слишком слабый результат. А большинство где-то посередине.

Это хорошо ложится и на Фондовый рынок. Сотни тысяч людей приходят на него каждый год. МосБиржа $MOEX говорит нам о 2,7 млн новых участников на рынке только с начала года.

Могу с лёгкостью предсказать, что у большинства будут средние результаты по рынку, а на одного который покажет результат лучше рынка, будет человек 10 которые сильно рынку проиграют.

Но в отличии от школы сдавать на результат на рынке придётся снова и снова, учиться всегда приходится снова и снова и вылетают с рынка не готовые к этому снова и снова. Так как рынок может расти, падать или быть в "скучном" боковике месяцами и годами.

Недавно общался с парой студентов, поймал себя на мысли, что ребята вообще не понимают зачем им эта специальность или конкретный предмет.

Когда общаюсь с теми кто накупил себе разных компаний и спрашиваю их зачем, тоже ловлю себя на мысли, что большинство вообще не понимает зачем им эта компании в портфеле и почему они её купили.

Но в первом и во втором случае есть общая черта. Если студент пошёл в универ потому что так надо и родители сказали, то что мы от него хотим? А что ему надо он и сам не знает.

Если человек купил акцию на рынке потому что так брокер или блогер написал, а сам он не знает что ему от этой компании надо. Спекулировать он взял или под дивиденды и рост бизнеса. Какой тогда будет результат? — с высокой вероятностью в районе случайного.

Все эти тесты ЕГЭ и Дипломы после универа просто повинность и "Значок, что ты не дурачок", но это только если сам не понимаешь зачем оно тебе. Другой момент если такое понимание есть, тогда это лишь инструменты для осуществления своих целей, планов, задач (нужное подчеркнуть).

Вот и с рынком так. Это всего лишь инструмент. Осталось только понимать, как его применять и для каких задач. А для этого придётся учиться 😉

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

07 Jul 2024 09:37

Динамика цены после размещения.

Не совсем корректное сравнение, правильней на равных временных отрезках смотреть. Но тем не менее инфографика у Синары интересная.

Диасофт и Астра хороший плюс, несмотря на дорогую оценку на старте.

ЮГК на росте золота выросло. Вышли бы на полгода позже смогли бы больше денег поднять, а так инвесторам повезло с таймингом 😄

Все кто с кредитами (СТГ, МГКЛ, Европлан, Займер, МТС-Банк), кроме Совком-Банка, в минусе.

Худший ЕвроТранс. Из всех IPO последних лет одно из самых не интересных было. (Писал о нём тут /channel/RH_Stocks/2088 )

На чем растёт Делимобиль для меня загадка, кто думал прикупить лучше не спешить. У ключевых акционеров локап период (ограничение на продажу акций) в 180 дней скоро заканчивается, лучше пару месяцев минимум подождать. Хотя это верно для всех компаний после IPO

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Jul 2024 18:15

С наступившими выходными нас 🤗

Отличная неделя на рынке была. Нефть растёт уже 4 недели подряд, такими темпами за $90 зайдём на следующей неделе. Дорогая нефть это доходы нашего бюджета через доходы нефтедобытчиков. Роснефть $ROSN, Газпром Нефть $SIBN, Татнефть $TATN и т.д. дивиденды платят стабильно, но ростом котировок в этом году не отличаются, это всё временно, силы видимо копят.

Политики в Москву зачистили последнее время. Сегодня Орбан приехал. Зачем? Передаём ему слово:

«За последние два с половиной года мы поняли, что без дипломатии, без каналов связи мы не достигнем мира. Мир не наступит сам по себе, ради него нужно работать. Как раз способ достижения мира я сегодня обсуждал с господином президентом»

Что-то интересное происходит и Газпром $GAZP без особых новостей растёт. Совпадение?

Эльвира Набиуллина на неделе рассказала, что экономика РФ значительно отклонилась от базового сценария, реализовались проинфляционные риски и теперь ключевой вопрос который будут обсуждать 26 числа на заседании ЦБ — это

шаг повышения ставки.

"Конечно, в июле на повестке будет обсуждение повышения ставки. Я думаю, что основной предмет обсуждения будет шаг"

- сказала Набиуллина на пресс-конференции в рамках Финансового конгресса.

Вчера сказала, а сегодня RGBI полетел в южном направлении. Как

обсуждали на неделе пока инфляция растёт, лучше с покупками облигаций повременить, корпоративные флоатеры тут

не панацея. А ещё сегодня было IPO Инструментов $VSEH, автор решил поучаствовать, а оно вниз с открытия.

Жду дружеских подколов в комментариях, вроде «ну комон, всё же было очевидно». #пятничный_мем про себя опять получился. Ничего, посмотрим на динамику как спекулянты выйдут😉

Теперь о серьезном. Середина лета всё ближе, кто ещё на лодке, сапе или просто не купался, время есть, не затягивайте, в поход по лесу сходите, тоже классно. Часики тикают ⏰ выходные пошли.

Неделя была супер, жмякни лайк реакций к посту, чтобы следующая была ещё лучше.

Читать полностью…

Ричард Хэппи

04 Jul 2024 19:49

Краткая история сюрпризов от ВТБ

Акции ВТБ $VTBR сегодня не плохо пытались расти на падающем рынке на фоне заявления Reuters финансового директора банка Дмитрия Пьянова о «дивидендном сюрпризе» для инвесторов.

Полдня веселила эта новость, приведу несколько цифр, может в следующий раз подобная новость, а они от ВТБ регулярно, вас тоже повеселит. Пост больше будет для инвестора который [возможно] раздумывает прикупить акции данного банка на долгосрок (т.е. на срок от нескольких лет и больше)", но юным спекулянтам тоже полезно познакомиться с компанией поближе, это лишним не бывает.

Цифр будет много, но они простые. Разделил всё на 3 блока: (1)Цена (2) Доп эмиссии (3) Дивиденды.

Поехали.

• 1. Цена на конец года и рост стоимости акций год к году:

2007 - 0,12575 (-12,7%)

2008 - 0,03336 (-73%)

2009 - 0,069415 (+108%)

2010 - 0,100880 (+45,3%, не забывайте как считаются проценты, цена всё ещё ниже 2007 года)

2011 - 0,058610 (-41,9%)

2012 - 0,053525 (-8,6%)

2013 - 0,049580 (-7,3%)

2014 - 0,066920 (+34,9%)

2015 - 0,079605 (+18,9%)

2016 - 0,073910 (-7,1%)

2017 - 0,047265 (-36,5%)

2018 - 0,033870 (-28,3%) добрались до минимума десятилетней давности.

2019 - 0,045845 (+35,3%)

2020 - 0,037850 (-17,4%)

2021 - 0,048135 (+27,1%)

2022 - 0,016390 (-65,9%) новый минимум

2023 - 0,022680 (+38,3%)

2024 - С начала года -10%, при росте индекса МосБиржи на 1%. Но год ещё не закончен. Сюрприз ждём.

С момента IPO было только 2 раза когда когда акции росли 2 года подряд. Чтобы инвесторы не расслаблялись, после этих 2 лет роста оба раза шли 3 года непрерывного падения (рис 1 - одна свеча - один год)

• 2. История доп эмиссий акций ВТБ:

2007 - первая для IPO. Ничего страшного. Для IPO это нормально

2009 - вторая доп эмиссия. акций в ~1.5 раза больше стало.

2013 - очередная, теперь на четверть акций стало больше

2014 - конвертация суббордов в привилегированные акции, по факту таже доп эмиссия.

2015 - история 2014 года повторятся.

2023 - сюрприз для инвестора: сразу две доп эмиссии в год. такого на рынке мало кто мог ожидать.

• 3. Дивидендная доходность акционеров ВТБ по годам:

2007 1.42%

2008 1.05%

2009 0.69%

2010 0.63%

2011 1.39%

2012 3.01%

2013 2.75%

2014 1.52%

2015 1.72%

2016 1.74%

2017 6.92%

2018 2.72%

2019 2.26%

2020 2.9%

2021 0%

2022 0%

2023 0%

2024 Сюрприз будет 😄

Цифр много, если кто досюда дочитал и было полезно или забавно, то жмякните лайк, если бесполезно или вы теперь грустите, то дизлайк, узнаем сколько тут инвесторов ВТБ )

PS

Для долгосрочного инвестора крайне важно, как минимум, знать репутацию компании и её отношение к минорам. Чтобы сюрпризов не было потом неприятных.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Jul 2024 08:13

К вопросу «А почему ФосАгро? Что в этом вечно падающем активе интересно?»

«Акционеры Фосагро $PHOR утвердили дивиденды за 2023г и 1кв 2024г в совокупности в размере 309 руб/акция, отсечка - 11 июля». ~5,1% от текущих цен.

Это дивиденды за I квартал 2024 и IV квартал 2023.

Дополнительные пошлины, налоги, амбициозная инвест программа, повышенные расходы на персонал и т.п. при этом у компании остаётся достаточно кэша платить дивиденды - Вот почему.

Что будет когда эффект от курсовой экспортной пошлины сойдёт на нет и цены на удобрение пойдут вверх ещё обсудим, но думаю тут и так очевидно. Ждём 🤤

#фосагро

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Jul 2024 20:31

Обзор акций Абрау-Дюрсо $ABRD

Дорогая тёмная лошадка рынка виноделия.

Компании практически нет на радарах инвест домов. Она, относительно, небольшая.

• Чем Занимается?

Компания выпускает игристые и тихие вина, сидр, крепкие алкогольные напитки, энергетические и безалкогольные газированные напитки, и даже артезианскую воду. Компания также развивает своё туристическое направление на берегу Черного моря в поселке Абрау-Дюрсо.

Данный вид бизнеса хорошо ложится в концепцию "защитного" актива. Защитный актив — это компания спрос на продукцию которой остаётся стабильным и во время кризиса. В [условно] плохие времена спрос на алкоголь растёт, так 2022 и 2023 поставили рекорды в этом плане. В [условно] хорошие времена, растёт спрос на премиальные напитки, тогда более слабый рост потребления компенсируется ростом маржинальности бизнеса растёт.

• Какая динамика и сколько зарабатывает?

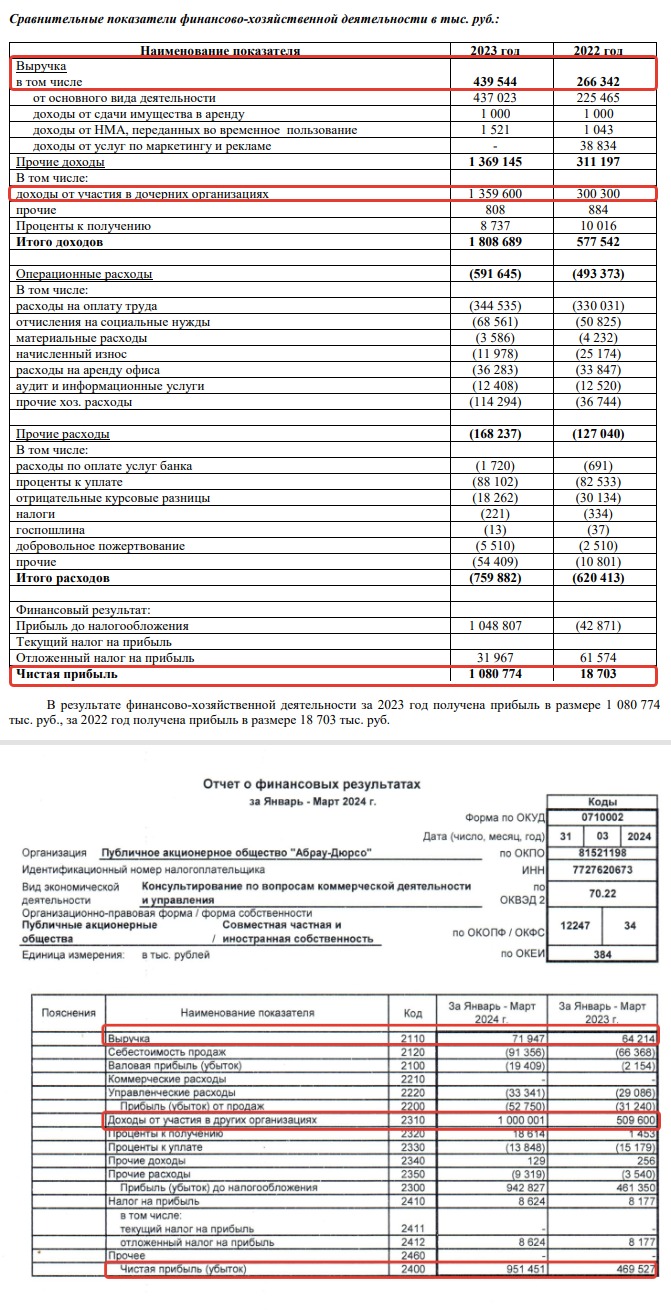

Посмотрев на годовой отчёт по итогам 2023 года (рис 1) и мы увидим существенный рост выручки 266,3 млн → 439,5 млн руб (+65% г/г). Чистая прибыль выросла на несколько порядков 18,7 млн → 1,08 млрд. Большая доля прибыли за счёт доходов от участия в других организациях — это дивиденды от компаний (ещё есть вариант, что доход получен при выходе из уставного капитала. Доходы из года в год, поэтому базовый вариант, что дивиденды). Условно то же самое как Газпром получает практически все дивиденды от Газпром Нефти, так как владеет практически всеми акциями.

Если мы посмотрим на результат по итогам I квартала 2024 (рис 2), то темп роста хоть и замедлился, но сохраняется. Надо учитывать, что I полугодие для алкогольных компаний обычно слабей II полугодия.

• А какая оценка (P/E)? - Дорогая.

У компании выпущено 98,5 млн акций, текущая цена 267,4 руб, т.е. капитализация 26 338 900 000 руб. Прибыль по итогам 2023 - 1 080 774 000 руб, т.е. P/E по итогам 2023 - 24,37 это дорого.

Как уже обозначил выше, компания маленькая, а практически все акции сосредоточены у одной семьи. У Бориса Титова 59,45%, у Павла Титова 33,88%, т.е. уже 93,33%. Ещё 1% у Игоря Лозовского (член совета директоров) и остаётся менее 6% от небольшой по капитализации компании, т.е. цена может достаточно легко ходить в оба направления, как вверх, так и вниз в зависимости от объёмов на рынке.

• А чем тогда интересно?

Интересно тем, что последние несколько лет компания активно засаживает новые виноградники, специфика винограда, что ему нужно [внезапно] время вырасти, обычно виноград считается что необходимо 4 года, прежде чем он начнёт хорошо плодоносить. Компания начала этим заниматься в 2020 году, после того как в РФ вступил в силу закон о виноградарстве и виноделии который запрещал использовать импортный виноматериал.

Защита от инфляции. Если продуктовый ретейлер хочет поднять сильно цены, то ФАСу говорят ФАС и он бьёт их по рукам. Если НоваБев или Абрау-Дюрсо поднимают цены на свою продукцию, то наше государство это за проблему не считает по понятным причинам. Учитывая что инфляция закрепляется на повышенных уровнях рост отпускных цен продолжит расти.

• Дивиденды есть?

Дивиденды символические, за 2023 утвердили в 3,27 руб. на акцию или 1,2% от текущих цен. Деньги идут в развитие, так что это больше история роста.

• Что в итоге?

Абрау-Дюрсо фигурировала в первой части списка "Что покупать на просадке". Это, на мой взгляд, оптимальная стратегия с данной компанией. Так как она (1)дорогая по мультипликаторам (2) очень волатильная. При этом у неё есть хороший потенциал роста.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

16 Jul 2024 11:16

Пока рынок копает дно. Дисконты на нефть снижаются 🍸

https://www.interfax.ru/business/971006

Читать полностью…

Ричард Хэппи

15 Jul 2024 18:12

❗️ Банк России приостанавливает публикацию статистики внебиржевого валютного рынка

В целях ограничения санкционного влияния мы приостанавливаем публикацию ежедневной информации об объемах торгов долларом США, евро и юанем по отношению к рублю, рассчитанных на основе внебиржевых торгов с расчетами «завтра».

Читать полностью…

Ричард Хэппи

14 Jul 2024 19:51

Покупать ли акции при ставке 18% вообще и надо ли сейчас покупать Газпром в частности?

До заседания ЦБ осталось меньше двух недель и консенсус рынка, что 26 Июля ставку поднимут до 18%. С конца Мая мы с вами видим распродажи по всему рынку. Дивидендный сезон уже практически закончился, осталось всего пару интересных историй до официального его завершения, крепкий рубль давит на доходы экспортёров, а фонды денежного рынка манят своей прогнозируемой доходностью и минимальным риском.

Так покупать ли сейчас Акции? Для подписчиков платного проекта на Бусти и в Т-Инвестициях разобрал этот вопрос на четыре подвопроса. В зависимости от того как на них ответить, выходить решение покупать или нет.

Также в посте разобрали имеет ли смысл брать акции, если ОФЗ дают доходность больше 15%+ причём доходность можно зафиксировать на годы, надо ли сейчас покупать Газпром? И немного инсайтов по Газпром Нефти прямо из Кремля.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

13 Jul 2024 12:02

Приятные новости для рантье: +30% к стоимости аренды.

Давно не поднимали тему Недвижимости в контексте дохода от сдачи в аренду. Последний раз что-то обстоятельно было в прошлом году, в посте "Покупаем недвижимость у государства со скидкой"

Для тех кто не занимается долгосрочной арендой немного контекста: с Мая по Июль, обычно, не лучшее время для долгосрочной аренды. Люди заняты отпусками и разъездами, многие студенты уезжают к родителям и т.п. В это время обычно стоимость именно долгосрочной аренды чуть-чуть падает так как спрос уменьшается, а предложение растёт. Краткосрочная аренда наоборот в этим месяцы растёт, но краткосрочная тот ещё гемор и выгоды не очевидны если посчитать с простоями и возросшими трудозатратами.

Поэтому если арендатор решает съехать в эти месяцы, то это грусть-печаль. НО не в этом году. Пересдал на неделе квартиру на 30% дороже. Хотя цена аренды была, как обычно, в районе нижней границы.

Сдавать по нижней границе это выработанное эмпирическое правило, так как (1)можно легко выбирать арендаторов, так как спрос высокий и (2) обеспечивается минимальный простой, так как сдаётся объект практически сразу. В итоге доходность получается чуть выше с меньшей ценой.

Аккуратно предположу, что мы видим устойчивый тренд на рост стоимости аренды обеспеченный ростом спроса на аренду. Рост спроса в свою очередь вызван ростом стоимости ипотеки, рост ежемесячного платежа + большой первый взнос(часто частично в кредит).

Другой влияющий фактор [моё предположение] рост миграции, так как заработки условных курьеров и разнорабочих на стройке последние год-два сильно выросли на фоне рекордно низкой безработицы. Снимают они, как правило, самое дешёвое (условное дальнее Мурино в СПб), но рост спроса сказывается и на пару ступенек ценового сегмента выше.

Рекордно низкая безработица пока с нами ещё будет какое-то время. Отмена части льготных программ и переориентация оставшихся на семьи с детьми скорей всего приведёт к тому, что стоимость аренды в небольших квартирах (студии и однушки) будут расти опережающими темпами и далее.

Ещё в прошлом и позапрошлом году аренда приносила доход в районе 5-6% (а во время ковида доходность падала ещё ниже).

Сейчас покупка однушки с рынка за кэш и сдача в долгосрочную аренду принесёт 7-8% годовых. Это в два раза меньше чем дают сейчас купонами облигации, к примеру у ОФЗ 26247 $SU26247RMFS5 купонная доходность 14,7%. Но недвижка имеет встроенный хедж от инфляции, в отличии от облигаций с постоянным купоном.

Если такая динамика сохранится, то ближайшие пару лет доход от аренды может подрасти до приятных 10% годовых. Не руководство к действию, просто мысли в слух.

PS

Доходность автор приводит по Санкт-Петербургу. В других городах ситуация может сильно отличаться. Кто тоже сдаёт недвижку, пишите как у вас дела, интересно посмотреть по РФ в целом.

#недвижимость

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

12 Jul 2024 18:32

С выходными!

Ещё одна неделя распродаж на рынке. После локального максимума в Мае и 3521 по индексу МосБиржи рынок падал до 2901 в моменте. На это потребовалось всего 8 недель из которых 6 рынок падал.

На неделе было много див отсечек. В стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и в БКС) словили сразу несколько див гэпов:

Газпром Нефть $SIBN / Роснефть $ROSN / Татнефть $TATN / и конечно же Сбер $SBER

А на следующей неделе ещё и Магнит $MGNT с Транснефтью $TRNFP поймают.

Доходность на этом конечно же сразу в минус сильный, но дивиденды уже в пути и через несколько недель доходность поправят и это прекрасно, ждём.

Спекулянтам такая коррекция в тягость, шорт сейчас под 20% годовых стоит, а растёт мало что на рынке. То ли дело дивидендным инвестором быть. Вверх рынок, вниз или просто вправо, дивиденды есть, значит можно поесть 😄

#пятничный_мем для неопределившихся в лагере будет )

Неделя огонь, можно покупать отличные истории со скидкой. Жмякни лайк, если ждёшь когда дивиденды придут🤑

Читать полностью…

Ричард Хэппи

10 Jul 2024 18:37

Суммы мельчают, доходность растёт.

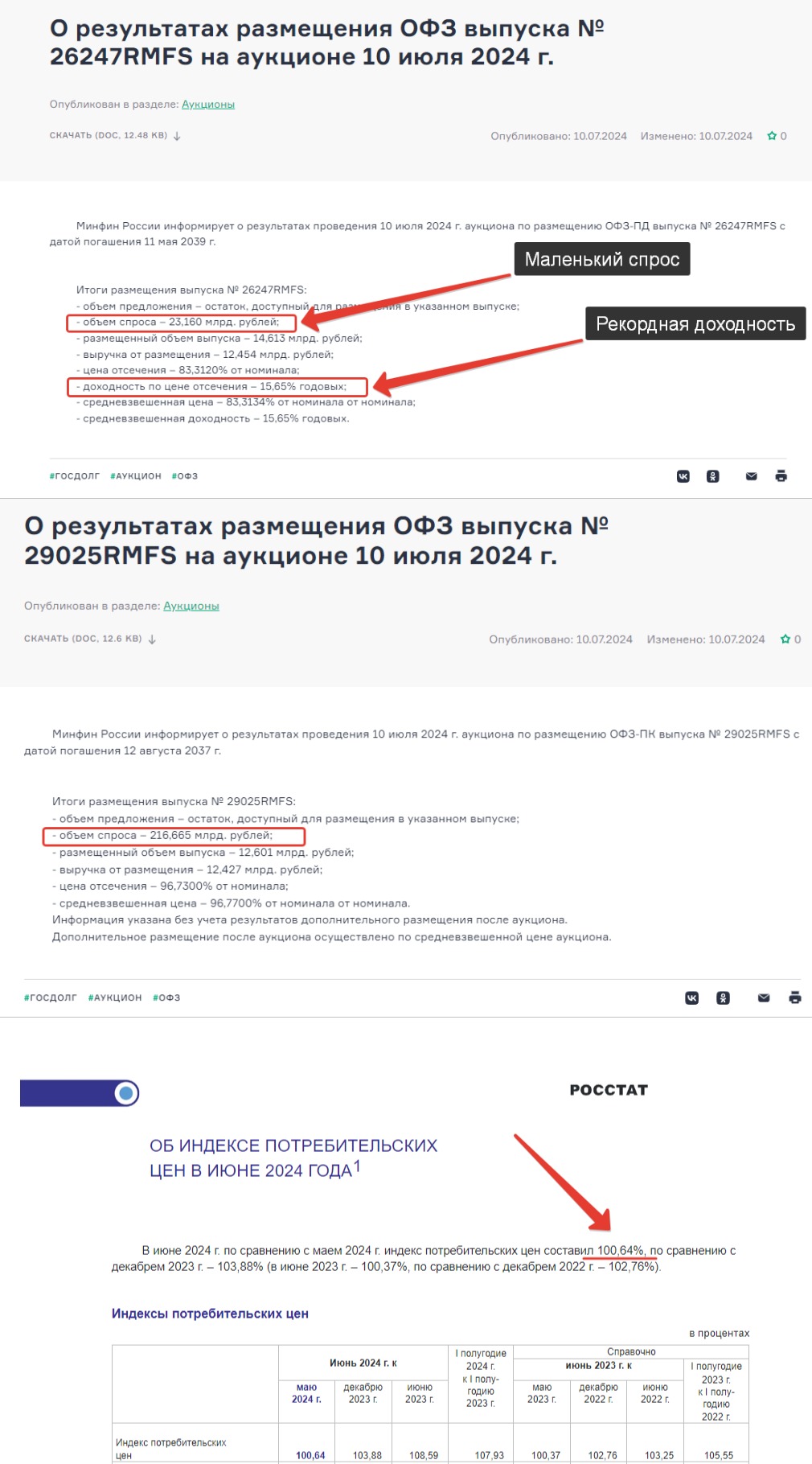

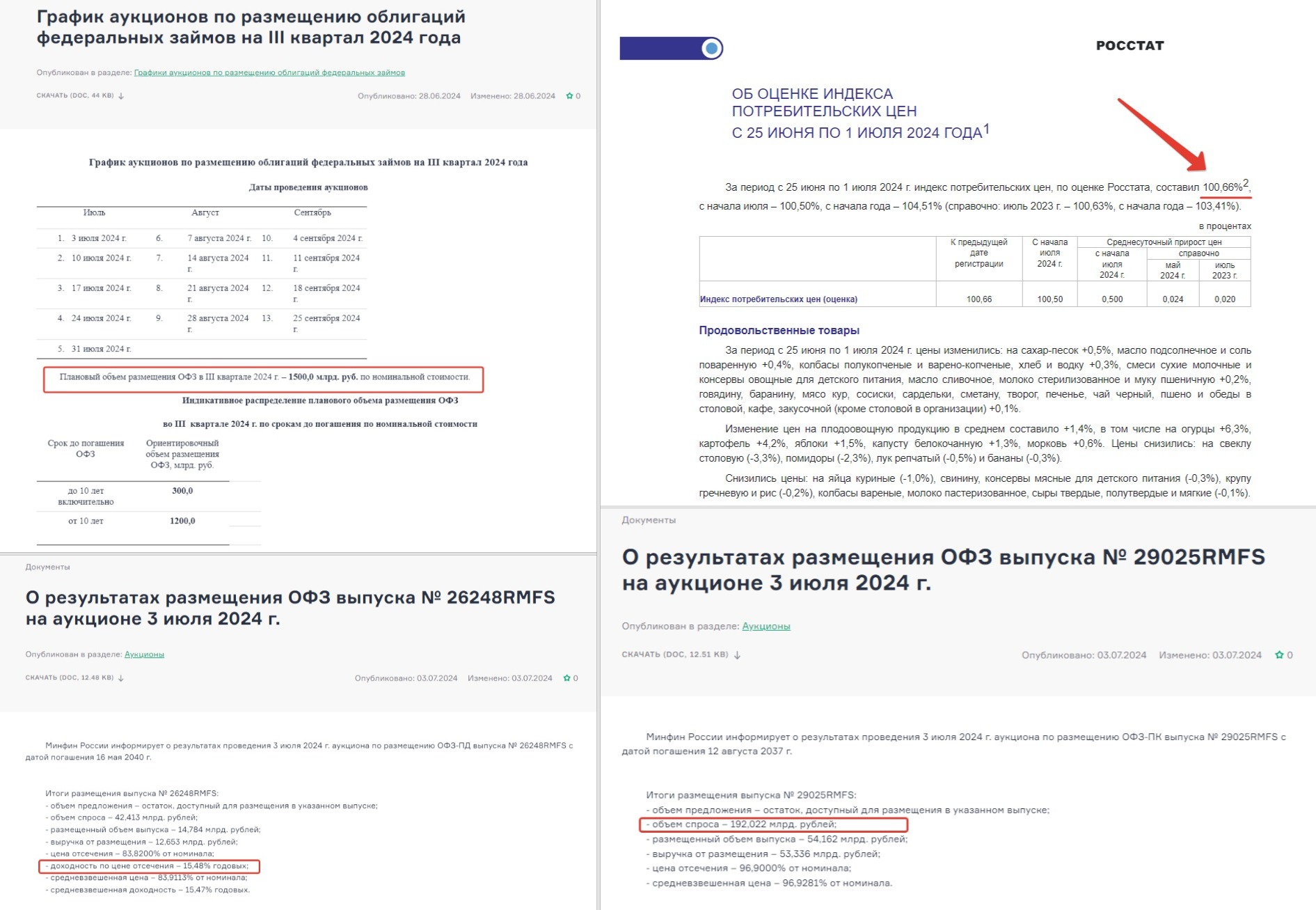

Рынку акций с рекордной доходностью в ОФЗ расти сложно, а вот падать легко. Но п̶̶̶р̶̶̶о̶̶̶б̶̶̶л̶̶̶е̶̶̶м̶̶̶ы̶̶̶ ̶̶̶и̶н̶д̶е̶й̶ц̶е̶в̶ Минфин продолжает ставить рекорды по доходности на аукционах ОФЗ, к сожалению на объёме привлечённых сумм это не сказывается.

Сегодня Минфин провёл аукционы и привлёк суммарно 27,214 млрд. руб. Из них 12,601 млрд. руб. через хорошо уже известный нам флоатер ОФЗ-ПК 29025 $SU29025RMFS2 и 14,613 млрд. руб через ОФЗ-ПД 26247 $SU26247RMFS5

Интересно другое, несмотря на рекордную доходность в 15,65% годовых спрос на ОФЗ с постоянным купоном совсем небольшой — 23,160 млрд. руб (рис 1)

Совсем другой спрос в облигациях с плавающим купоном 216,665 млрд. руб. почти на порядок больше (рис 2).

Как интерпретировать вопрос творческий. Рабочих варианта два: (1) Рынок совсем не верит в скорую победу над инфляцией. Поэтому спрос на ОФЗ с плавающим купоном выше, а с фиксированным купоном спроса практически нет.

(2) Рынок хочет перестраховаться и сначала увидеть данные о снижение инфляции, тем самым получив надежду, что повышение ставки на заседании 26 Июля будет последним в цикле ужесточения Денежно-кредитной политики (ДКП).

Оба варианта не предполагают разворота индекса RGBI (Индекса государственных облигаций РФ) ближайшее время, т.е. тело облигаций продолжит падать в цене, а доходность расти.

На прошлой неделе обсуждали, что Минфин поднимает премию по ОФЗ и будет поднимать дальше.

Свежие данные по инфляции от Росстата показывают небольшое замедление инфляции месяц к месяцу. В Июне составила 0,64%, после 0,74% (рис 3). Но пока это только один месяц. А для возобновления покупок облигаций буду ждать подтверждения и замедления месяц к месяцу и в Июле. С учётом индексации тарифов с 1-го числа вероятность показать снижение небольшая. Следовательно, и покупки облигаций пока всё также на стопе.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

10 Jul 2024 13:49

Промомед готовится к старту.

Основные моменты тезисно:

- Завтра закрывается книга заявок на участие в IPO.

- Оценка по IPO 75 - 80 млд руб.

- Инвест дома дают сильно выше (БКС 133-169 млрд. руб. GI Solutions131-169 млрд руб. Цифра брокер 142-150 млрд руб.)

- За три дня до закрытия книга уже была переподписана несколько раз.

- Спрос от институционалов есть (не менее 10 вошли).

- Сделка «cash-in». Т.е. Деньги в компанию. Пойдут на развитие и погашение долга.

- Компания выигрывает от импортозамещения и ухода западных компаний с рынка РФ.

- Менеджмент сам участвует в IPO на 100 млн руб.

Писал о компании несколько раз. Считаю в целом заслуживающий внимания ввиду важности подобного сектора в целом для РФ. Смущали долги, но решил участвовать, так как cash-in + цель частично погасить долг, плюс планы по развитию + участие менеджмента в IPO. ТОПы которые ставят свои деньги в IPO не частая история. В итоге это стало определяющим.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

09 Jul 2024 19:37

В шаге от нового минимума года.

Индекс МосБиржи сегодня весь в красном (рис 1) упав сразу на 2,5% за день. На рынок давит ожидание понятия ставки 26-го числа и сходит на нет поддержка в виде дивидендного сезона. Сегодня было несколько дивидендных гэпов, из самых крупных у Роснефти $ROSN и Татнефти $TATN

Для тех кто держит эти компании и сейчас переживает полезно посмотреть как эти компании вели себя раньше. К примеру Роснефть с высокой вероятностью может заплатить следующие дивиденды уже по итогам 9 месяцев, а Татнефть ещё раньше — за первое полугодие. Не забываем, что нефть сейчас торгуется на приятных уровнях, а это плюс для наших нефтедобытчиков.

Покупать эти компании или нет решает каждый самостоятельно. Автор сегодня прикупил Роснефть и на Татнефть тоже есть планы )

Завтра (10-го) последний день когда ещё можно купить Сбер $SBER под дивиденды и ФосАгро, а после завтра мы увидим там див гэп.

Но самое интересное шоу будет через неделю (17/18 Июля). Пройдёт див отсечка Сургутнефтегаза. В обыкновенных акциях $SNGS сильной динамики не будет, а вот привилегированные акции (ап) $SNGSP [которые сейчас показывают доходность 19%] падение покажут знатное. Особенно учитывая, что курс доллара $USDRUBF сейчас меньше, чем был на 31-е Декабря 2023 (для справки: ослабление рубля приводит к росту прибыли и дивидендов у компании за счет переоценки валютной "подушки" и наоборот, а дату курса смотрят на конец года).

В общем возможности для покупок акций появляются. Рынок сейчас дешевле чем в начале года и на же тех уровнях, что был в Июле прошлого года (рис 2). Ещё немного ниже и можно начинать припаркованный кэш из фонда денежного рынка $LQDT аккуратно в акции перекладывать. Осталось только дождаться когда минимум года индекс обновит, а для этого меньше процента надо ему ещё просесть, ждём.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

09 Jul 2024 09:43

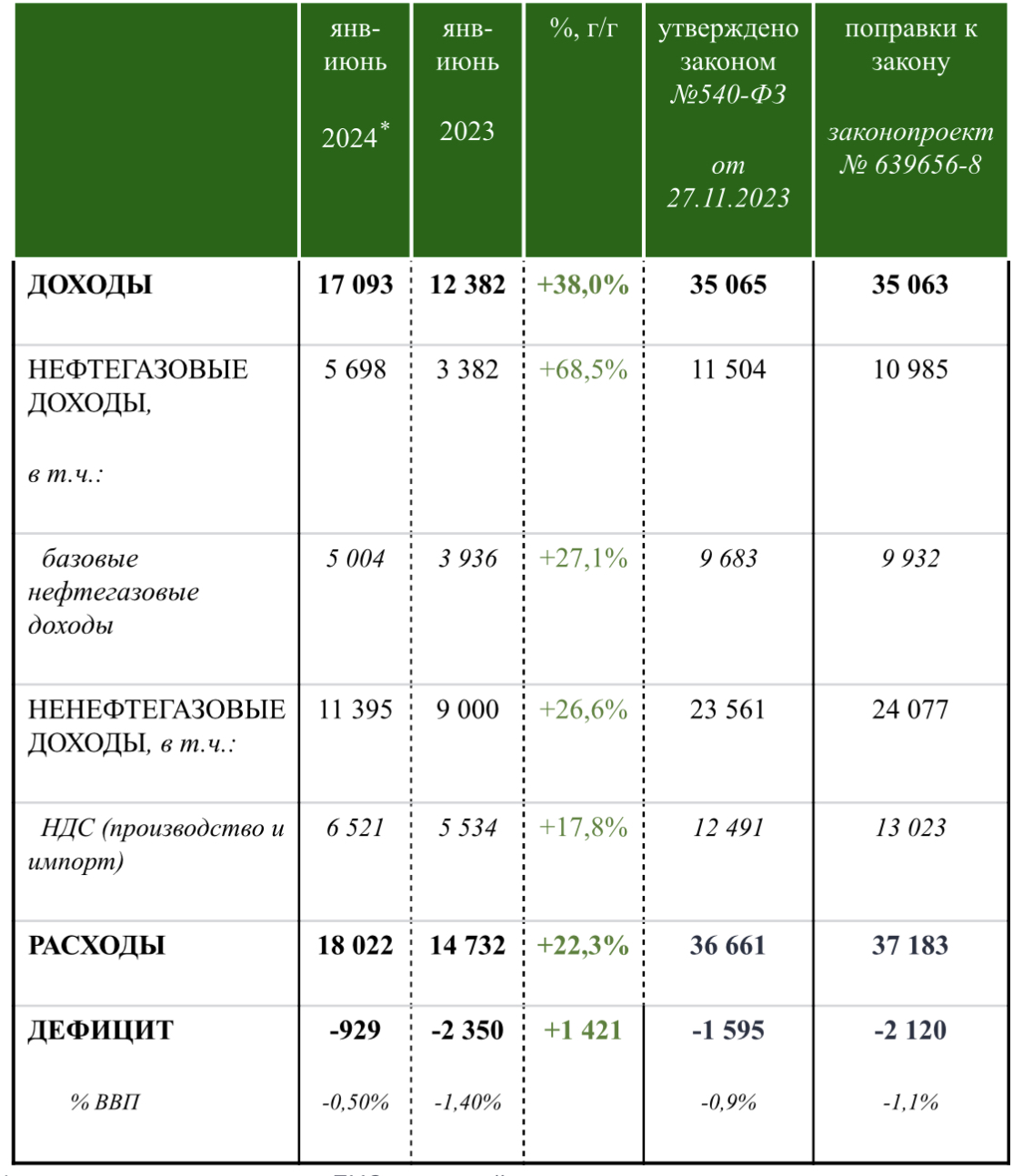

Доходы бюджета растут. Минфину с ОФЗ можно не спешить.

Объём доходов бюджета в январе-июне 2024 года составил 17 093 млрд рублей (+38% г/г) 🫡💪

Как отмечает Минфин в поступления ключевых ненефтегазовых доходов как федерального бюджета (+27% г/г), так и бюджетной системы в целом (+24% г/г) наблюдается устойчивая положительная динамика. Это связанно с опережающим ростом ВВП.

Свидетели краха экономики-изгоя РФ наверно сильно негодуют. То Всемирный банк переводит РФ в категорию стран с высоким уровнем дохода населения, то Минфин отчитывается о бОльших доходах чем планировалось. То премьер-министр Индии первый визит делает в РФ и пишет твиты на русском.

Если посмотреть в разбивке все доходы, то Ненефтегазовые доходы составили 11 395 млрд рублей (+26,6% г/г) и превысили плановый уровень.

Нефтегазовые доходы составили 5 698 млрд рублей (+68,5% г/г). Показатели выше плана. За счёт дорогой нефти (выше заложенного плана). Несмотря на укрепившийся курс рубля последнее время (курс $USDRUBF $CNYRUB ниже плана)

По итогам января-июня 2024 года федеральный бюджет сложился с дефицитом в размере -929 млрд руб. Т.е. за месяц он уменьшился на 53 млрд руб (было -983 млрд руб.)

Таким образом мы можем констатировать, что сильно спешить с займами через ОФЗ Минфину не надо, так как доходы сейчас выше плана. Тревожные увидевшие план по займам на III квартал в 1,5 трлн руб могут немного расслабиться. Весь объём Минфин занимать вряд ли будет. Во всяком случае текущая конфигурация роста ВВП и дорогой нефти это позволяет.

#ОФЗ #Минфин #бюджет

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

07 Jul 2024 17:30

Про нефть РФ и военную лихорадку на Ближнем Востоке.

В медиапространстве РФ тема конфликта на Ближнем Востоке затрагивается мало, но на ценообразование нефти в мире этот конфликт влияет напрямую. А значит и на наших нефтедобытчиков вроде Роснефти, Газпром нефти, Татнефти и т.д.

Последний раз подробно эту тему обсуждали в начале года (13 Января) в посте "Нефть летит следом за ракетами". Пришло время обновить картинку.

Кто сейчас главный спонсор дорогой нефти в мире. Что делают США и Канада, к чему призывают своих подданных Саудиты, о чём нам сообщают немецкие СМИ, что хочет Хезболла и не допускает Израиль? Обо всём этом подробно для подписчиков платного проекта на Бусти и в Т-Инвестициях.

Кроме Ближневосточного конфликта в посте обсудили:

— Как растёт Private Banking в РФ

— Как далеко РФ зашла «По пути Иранизации»

— Где автор видит проблему в лишении доступа к дивидендным историям которые дают под 10-12% годовых.

Отдельная Бонусная часть: Краткий разбор пленарной сессии на Финансовом Конгрессе 2024.

— Почему отдельные товарищи требуют понижение ставки?

— А если ключевую ставку в пол под 5%?

— Турция 2.0 это? Отсылка к новейшей истории от Набиуллиной.

— Что рассказал Костин про Дерипаску.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Jul 2024 16:46

Промомед поделился цифрами.

Тикер PRMD, Ценовой диапазон 375 - 400 руб. на акцию. Т.е. это капитализация 75 - 80 млрд руб. Оценки инвест домов более амбициозные, к примеру у БКС оценка 133–169 млрд руб, в «Синаре» 145 млрд руб.

Чистая прибыль по итогам 2023 3 млрд руб. Значительная часть прибыли ушла на выплату "добровольного взноса" windfall tax налога на прибыль за предыдущие периоды

Наиболее корректное сравнение Промомед с Genetico которые вышли на биржу чуть больше года назад. Это тоже компания, у которой маржинальность бизнеса сильно отличается от обычных фармацевтических компаний.

План у компании по итогам 2024 достичь чистой выручки в 21,4 млрд рублей, т.е. рост +35% г/г. По итогам 2025 показать рост в 75–80% на запуске новых продуктов. Продукты планируемые к запуску в 2025 это продукты в рамках которых уже завершены клинические исследования и которые находятся на стадии государственной регистрации, т.е. планы по росту выручки +80% это базовый план компании исходя из анализа рынка и потребностей в данных препаратах.

Исходя из заявленной капитализации и планов по добавлению новых продуктов с ростом прибыли мы получим быстрорастущий бизнес который предлагают по мультипликатору EV/EBITDA 2025 года ~6,0x, что в целом неплохо.

На ускоренную реализацию плана компания планирует привлечь ~6 млрд руб. в рамках IPO. Формат сделки cash-in. Т.е. деньги идут на развитие и вывод на рынок новых препаратов (включая высокомаржинальный биотех), часть средств пойдёт на снижение долговой нагрузки.

Дивидендная политика компании предполагает выплаты при соотношении Чистый долг/скорректированная EBITDA ниже 2,5:

— Ниже 1,0x – не менее 50% от скорректированной чистой прибыли;

— 1,0x – 2,0x – не менее 25% от скорректированной чистой прибыли;

— 2,0x – 2,5x – не менее 15% от скорректированной чистой прибыли;

— Выше 2,5x – вопрос о выплате дивидендов по решению Совета директоров.

Сейчас показатель равен 2,6. Направление части денег полученных в рамках IPO на снижение долговой нагрузки с одной стороны и планы увеличить EBITDA на треть по итогам 2024 с другой может открыть возможность для выплаты дивидендов в районе 25% от скорректированной чистой прибыли.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

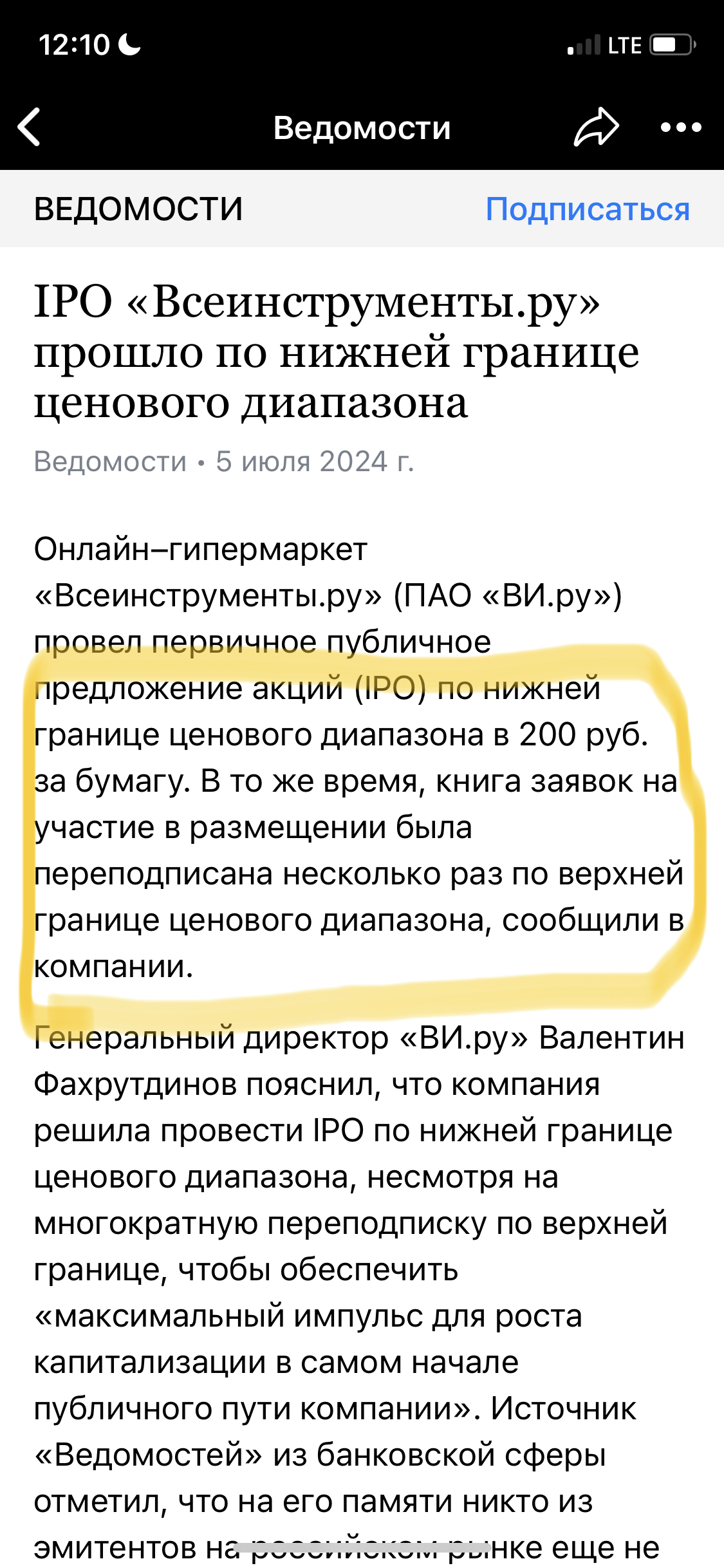

05 Jul 2024 11:14

5% для VSEH 💪

Подать заявку на участие в IPO ВсеИнструменты уже нельзя. Поэтому только сейчас напишу, что сам заявку подал.

Тем интереснее новости, что несмотря на информацию про переподписку по верхней цене (210₽), ТОПами принято решение разместится по нижней границе (200₽). Дисконт в 5% может кому-то показаться незначительным (хотя, кто откажется от лишних 5% сверху?), но сам факт подобного решения совсем нет.

https://www.vedomosti.ru/investments/news/2024/07/05/1048174-ipo-vseinstrumentiru?from=newsline_partner

Возможно ключевой момент тут обилие институционалов, в сделке (почти 80%) на сложном рынке. Для них лучшие условия это стандартная практика. Но и физиков не обижают, как говорится «мелочь, а приятно». Инвесторам кто пошёл на IPO дали небольшой бонус, спекулянтам дополнительный апсайд в 5% поиграться ) Приятная история на старте.

Почему принял решение по участию? (1) из-за большого предложения (~12%), логика в том, что вероятность SPO на этом небольшая в ближайшей перспективе. Сразу попадают в первый котировальный список МосБиржи. (2) в портфеле нет компании из сектора ecom. Был ранее на нашем рынке только OZON, но он планово убыточный и без дивидендов. Не подходит по параметрам.

Думаю, сегодня многие инвесторы захотят поучаствовать после старта торгов.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Jul 2024 08:53

Последний день подачи заявки для участия в IPO ВсеИнструменты ру

Ведомости пишут о переподписке книги заявок в несколько раз. Приведу цитату:

«Организаторы не хотят называть точные цифры, чтобы не инфлировать рост и не провоцировать инвесторов оставлять слишком большие заявки, объяснил он [собеседник «Ведомостей»]. Состав книги он называет качественным. По его словам, в нее вошли «практически все долгосрочные российские фонды» – всего больше 15, включая практически все существенные паевые инвестиционные фонды от крупнейших управляющих компаний. Что касается частных инвесторов, то динамика прошлых IPO показывает, что они активизируются к концу книги, добавил собеседник.»

Сама статья тут: https://www.vedomosti.ru/investments/articles/2024/07/03/1047746-kniga-zayavok

Отдаю должное, собрать на придавленном высокими ставками рынке такую переподписку, из компаний где есть в большом количестве штатные аналитики профессионально оценивающие перспективы это достойный результат.

Представителей e-commerce на рынке у нас не много, до IPO Инструментов был только OZON, который редко получает чистую прибыль и никогда ещё не платил дивиденды. Качественная структура книги заявок (это обилие институционалов разных мастей которые хотят себе кусочек) как желание каждого получить в портфель качественного эмитента.

Если бы не существенный объём размещения и free-float в ~12%, то аллокация была бы символическая, а так должны дать акций нормально. Можно поучаствовать.

#ipo

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Jul 2024 19:20

Минфин поднимает премию по ОФЗ и будет поднимать дальше.

Сегодня Минфин провёл аукционы и привлёк суммарно 68,946 млрд руб. 54,162 млрд. руб. через ОФЗ-ПК 29025 $SU29025RMFS2 и 14,784 млрд. руб. через ОФЗ-ПД 26248 $SU26248RMFS3

• 69 млрд руб это много или мало?

За III квартал надо занять 1500 млрд руб по номинальной стоимости и всего будет 13 аукционов (рис 1). Делая нехитрые вычисления можно вывести средний плановый объём заимствований — 115,38 млрд руб. Делая другие нехитрые вычисления мы приходим к выводу, что Минфину надо занимать почти на 70% больше, чем он занял.

• Что это значит?

Это значит, что такие объёмные заимствования со стороны Минфина приведут к дальнейшему росту доходностей ОФЗ по всей кривой (т.е. тело продолжит падать в цене). Мы это уже видим по нескольким маркерам:

— Доходность при размещении обновила очередной рекорд и составила 15,48% годовых (рис 2). Неделей ранее была 15,34% и это уже был рекорд за 9 лет.

— Стремительный рост инфляции. Рост инфляции 25 июня по 1 июля составил 0,66% (рис 3). Да можно списать на повышение тарифов с 1-го числа и автор с вами согласен. Но если смотреть на предыдущие недельные данные, то 0.22% vs 0.17% и 0.12% в предыдущие 3 недели. Чувствуете тенденцию?

— Учитывая данные ЦБ будет сложно не поднять ставку 26 Июля и рынок это знает. -> значит рынок будет хотеть бОльшую премию на ОФЗ с постоянным купоном. Или брать Флоатеры, потому и спрос на них под 200 млрд (рис 4)

• Что делать и когда можно покупать облигации?

Если мы говорим про ОФЗ с постоянным купоном, то надо ждать когда инфляция начнёт снова замедляться (нас будет интересовать данные "месяц к месяцу").

До того как инфляция два месяца подряд показала рост покупал облигации спокойно увеличивая дюрацию. Но поставил на стоп покупки как только увидели два месяца роста. Писал об этом в Мае, продублирую:

"Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась Теперь же мы видим рост. Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу".

Цикл покупки облигаций:

Дата / Выпуск / Лет до погашения

-= 2023 год =-

- 6 Июля предупреждение когда валюта штурмовала 100+ быть аккуратным с покупкой облигаций с постоянным купоном.

- 2 Августа ещё одно предупреждение быть аккуратным с ОФЗ.

- 12 Сентября Аккуратно начинаем покупки с коротких облигаций. ОФЗ 26207 $SU26207RMFS9 - 2,6 года до погашения.

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,2 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,4 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI]

-= 2024 год =-

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер, текущая купонная доходность от цены покупки ~17%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 9,7 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 13,9 лет до погашения

- 29 Мая ОФЗ 26230 $SU26230RMFS1 - 14.7 лет до погашения

[Перерыв в покупках на инфляционном росте]

Теперь ждём замедления инфляции, чтобы купить более длинные выпуски. Ждать комфортно, так как выпуски выбирались с бОльшей купонной доходностью, кроме первого купленного выпуска везде она двухзначная.

До самых длинных ОФЗ 26238 $SU26238RMFS4 ещё обязательно дойдём. Уверен в ЦБ, цели ДКП будут достигнуты 🫡 обязательно на теле ОФЗ ещё заработаем.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Jul 2024 13:44

Премьер-министр Индии Нарендра Моди на следующей неделе посетит Москву с первой зарубежной поездкой, после того как вступил в должность главы правительства.

Напомню, что Си Цзиньпин тоже в первую зарубежную поездку поехал в РФ.

А потом отдельные товарищи рассказывают, что у РФ вообще и у компаний РФ [в которые автор инвестирует] в частности нет особых перспектив и вообще всё плохо. Жалко конечно таких ребят. Если бы у РФ не было особых перспектив, то и лидеры крупнейших стран бы к нам не ездили в первую очередь.

Для справки: Индия является вторым по величине чистым импортером нефти. А от РФ основной поставщик нефти в Индию — Роснефть $ROSN, основной, но не единственный 😉

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}