Ричард Хэппи

09 Sep 2024 20:01

Лизинговая компания упала до интересной цены и хороших прогнозных дивидендов.

• Коротко:

IPO Европлана $LEAS прошло 29 марта по 875 руб. за акцию. Был ажиотаж и копеечная аллокация в 5%. Компания на IPO была дорогая и была всем нужна. После того как упала на 20% от цены IPO и на 35% от исторического максимума стала менее интересной для большинства, но интересной для автора. Начал набирать в портфель, но без спешки, так как расти ей пока будет не просто.

• Подробно:

Европлан Лизинговая компания. Простыми словами бизнес модель можно описать следующим образом: Привлекает деньги относительно недорого, так как "качественный" эмитент, потом покупает технику оптом и со скидкой, накидывает свою маржу и отдаёт в финансовый лизинг клиентам.

Финансовый лизинг — это вид аренды с возможностью выкупа по остаточной стоимости. Т.е. получают часть денег сразу (20% сразу выплачивается за технику), а оставшуюся сумму выплачивают по частям. Пока вся сумма не выплачена собственником остаётся Европлан, поэтому если клиент вдруг перестаёт платить, то технику забирают и выдают другому клиенту.

В целом клиентам выгодно и удобно (если всё выплачивать), а Европлану денежно.

На момент выхода на IPO компания показывала хороший темп роста: Средняя рентабельность капитала (ROE) за 5 лет 39%, т.е. это показатель того как хорошо компания зарабатывает деньги ~40% это очень хорошо. Дивидендная история тоже положительная, на выплату дивидендов в среднем 45% от чистой прибыли. Рост активов в среднем на 34% в год.

Если взять свежий отчёт за II квартал (рис 1), то ROE 37%, лизинговый портфель показывает рост +38,8% год к году (г/г). Прибыль выросла на +18% г/г

В отчёте компания также предупредила инвесторов, что ожидает падение прибыли (рис 2). Часть на повышенных налогах, но это не так страшно, расходы на налоги можно переложить на клиентов.

Вторая, более значимая, причина снижения прибыли: "Долгий период высоких ставок и снижение платёжной дисциплины" отчёт вышел 30 Июня, пусть с Мая он ещё готовился, это всё ключевая ставка в 16%.

26 Июля ставку подняли до 18% и даже если 13 Сентября ставка останется 18%, гарантий, что к 20% до конца года она не поднимется нет. Плюс сейчас мы видим замедления кредитования и "охлаждение" экономики. По этой причине в целом не спешу с покупками. Так как "Долгий период высоких ставок и снижение платёжной дисциплины" может быть с более высокой ставкой и снижение платёжной дисциплины (читай как отказ от платежей некоторых клиентов) будет сильней.

Ещё надо учитывать технический момент.

С IPO (на момент написания) прошло 165 дней, а Lock-up период был 180 дней, т.е. 25-го Сентября инвесторы у кого акции были до выхода Европлана на IPO смогут их продавать. К примеру SFI $SFIN при желании.

• Почему начал добавлять в портфель.

Компанию сильно распродали, даже учитывая текущую ситуацию стоит она недорого. Компания продолжает расти, рост тормозится жёсткой ДКП, но рост продолжается и жёсткая ДКП с нами не навсегда.

Дивидендная политика предполагает выплаты 50% чистой прибыли (с несколькими оговорками, чтобы выплаты не мешали росту компании). А прибыль у компании более чем существенная (рис 3) (ещё бы при ROE 37%).

При текущей цене акций и прогнозах компании можем ориентироваться ~10% див доходности по итогам 2024 года. Растущий бизнес с хорошей маржинальностью и ожидаемыми дивидендами под 10% в первый год. Хороший вариант как по мне.

#Обзор #Европлан #Акции #Дивидендны

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

08 Sep 2024 12:03

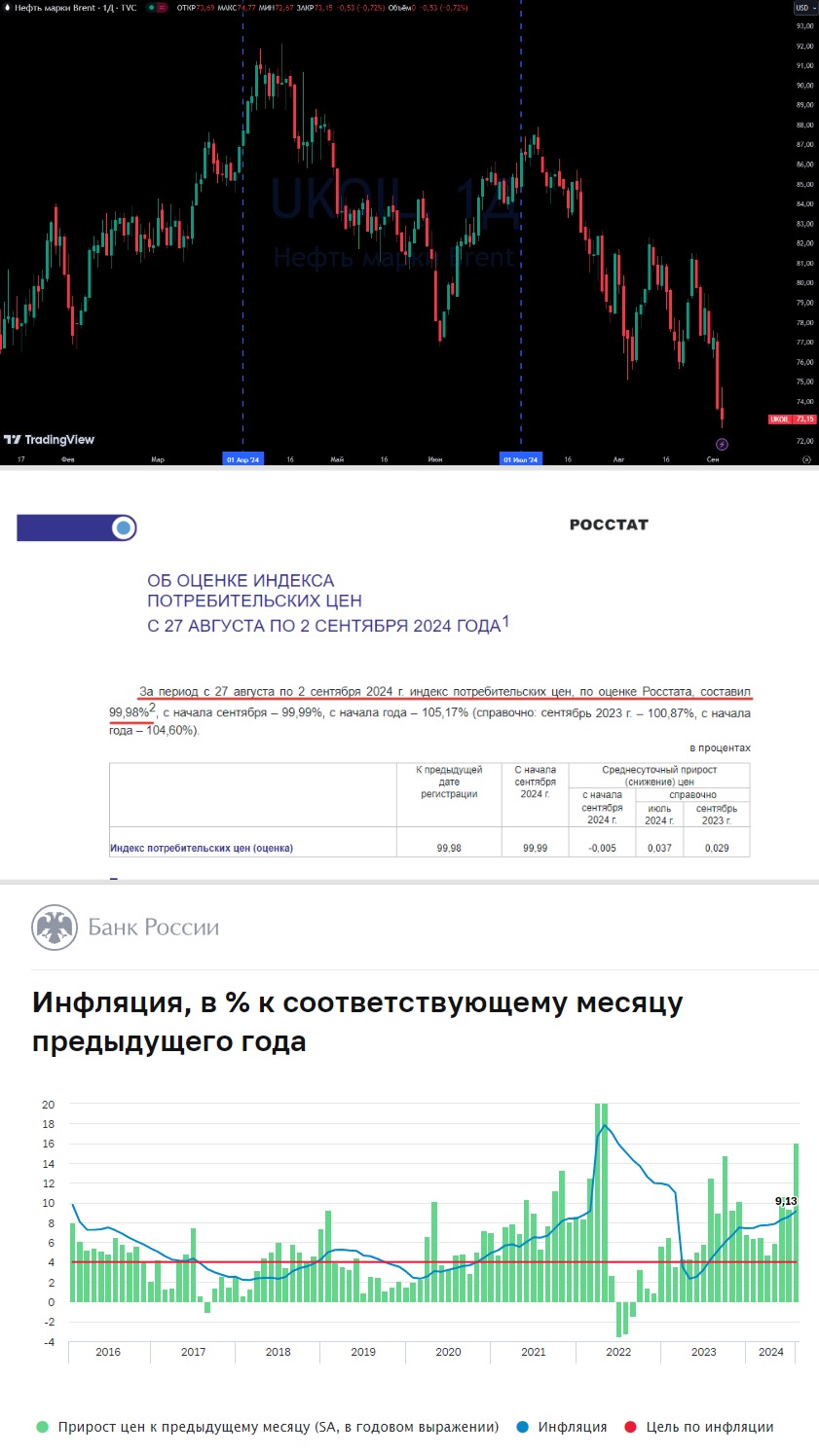

Остаёмся верными нефти.

Цена нефти Brent вплотную подошла к $70, упав всего за одну неделю сразу на 7,1%. Тем самым показав самое быстрое снижение за последние 11 месяцев и обновив минимумы цены за полтора года.

Нефть падет уже 4 недели подряд, а если взять картинку чуть шире, то в III квартале было только 2 недели из 10 прошедших когда цена показала рост.

На нефтегаз приходится почти половина всего экспорта РФ, доля нефтегазовых доходов в бюджете занимает примерно треть, а вклад нефтегаза в ВВП занимает пятую часть.

Стоит ли бить тревогу и подначивать всепропальщиков бегать по потолку? Конечно же нет!

С подписчиками платного проекта на Бусти и в Т-Инвестициях разобрали:

— 4 Причины падения цены на нефть.

— 2 Способа компенсации дешёвой цены нефти в РФ и какой из них сейчас более доступен и вероятен.

— Почему в среднесроке (3-5 лет) сильный рост цены на нефть неизбежен.

— Изучили данные Управления энергетической информации США (Energy Information Administration, EIA)

— Разобрали что такое Пик Хабберта и где его надо применить.

— Вспомнили когда и почему цена на нефть выросла более чем в 10 раз.

— Вспомнили когда и почему цена на нефть выросла более чем в 15 раз (и при чём тут один уважаемый ТОП менеджер одной уважаемой нефтяной компании)

— В паре строк ответили на вопрос: Подождать ли более глубокой коррекции или начинать набирать активы сейчас?

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

05 Sep 2024 19:22

Армагеддона не случилось (опять).

Месяц с начала событий в Курской области как пример.

Людям свойственно драматизировать, ждать конца света и Армагедонить. Не важно какую сферу мы имеем в виду: инвестиции, туризм, образование, санкции или ход СВО, подставить можно что угодно и это будет верно. Любое сильное изменение и сразу "А-А-А ВСЁ ПРОПАЛО!" Отдельные СМИ и Блогеры этим активно пользуются и ещё больше нагнетают (повышая охваты и зарабатывая на этом).

Давайте на примере.

Месяц назад ВСУ вторглись в приграничные районы Курской области захватив несколько деревень. Отдельные товарищи разгоняли панику рисуя красные линии прямо до Москвы параллельно объявляя "срочносборы" пока охваты увеличились. Тревожные начитавшись этого тревожились ещё больше и тревожили всех окружающих до которых могли дотянуться. Как всегда разгонялась история про очередную Мобилизацию (Автор сбился какая по счёту ещё в конце 2022). И много чего ещё интересного происходило в первые дни.

Вот прошёл месяц (началось всё 6 Августа) и что в итоге? Согласно МО РФ всего за месяц и только под Курском ВСУ потеряли: почти 10.000 военнослужащих, 81 танк, 72 артиллерийских орудия и более 1000 единиц другой техники. По технике это несколько поставок о которых с помпой объявляют недружественные страны. Вжух и техники больше нет. Чего-то значимого они не добились. При этом оттягивание сил ВСУ позволило ускорить наше наступление. Цели, кроме PR, которые преследовали ВСУ непонятны. Отдельный бред про газоизмерительную станцию "Суджа" Газпрома $GAZP даже обсуждать желания нет.

Т.е. коллеги, армагеддона не случилось (опять). Что можно утверждать, так это то, что будут другие события. И тревожные (опять) будут кричать "А-А-А ВСЁ ПРОПАЛО!". Просто не надо поддаваться панике и по возможности старайтесь успокоить своих знакомых и родственников.

Пример про Курскую область очень яркий, но причём тут инвестиции?

В инвестициях есть свои Армагедонщики которые сеют панику регулярно. То ключевая ставка высокая, то ценовой потолок на нефть разрушит экономику РФ, то платежи не проходят, то опять ставка высокая (предыдущая оказывается не высокая уже была), то курс рубля слишком крепкий, то курс рубля слишком слабый, то опять платежи не проходят, то национализацией всех компаний пугают. Ну сколько можно то? Мне одному смешно было когда смотрел ролик с «Поиграли в капитализм — и хватит»?

Слишком сильно переживать на рынке чревато тем, что будут продажи хороших активов по плохим ценам в самый неподходящий момент. Не путаем только инвестиции и спекуляции. У спекулянтов на длинном горизонте всегда момент неподходящий. Выживаемость спекулянта (точнее его портфеля) с плечами и шортами на горизонте 3-5 лет стремится к нулю.

Доходность инвестора, пусть даже последние 5 лет он инвестирует в индекс и держит такие неоднозначные истории как Сегежа $SGZH или Мечел $MTLR, пусть даже за последние 5 лет он поймал Ковид и СВО, он всё равно будет в приятном плюсе (недавно разбирали), представляете, каких результатов можно добиться, если покупать больше хороших компаний на ямках и не покупать сомнительные истории вообще или хотя бы минимизировать их.

Коррекции и Медвежий рынок обязательно ещё будут, как и быстрый "отскок" и рост всего рынка, это тоже будет.

Вопрос как к этому всему относится. Ответ как в старой шутке: "Оптимисту жить нравится, пессимисту — приходится".

Автору определённо цены на многие акции сейчас нравятся.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Sep 2024 10:17

Затяжное падение российского рынка отчасти может быть связано со сделками по бумагам, которые были переведены в Россию из-за границы, сообщил журналистам в кулуарах ВЭФ Михаил Мамута, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Мамута упомянул предписание регулятора, которое было направлено на закрытие механизма по переводу в Россию купленных у недружественных нерезидентов бумаг. «Мы его [механизм] быстро пресекли. Да, какое-то влияние он мог оказать, но еще раз, ни о каких системных изменениях того, что происходит на рынке, я бы не говорил», — пояснил он.

Читать полностью…

Ричард Хэппи

03 Sep 2024 14:52

Власти Монголии объяснили отказ арестовать прибывшего с визитом Владимира Путина по ордеру Международного уголовного суда энергетической зависимостью и политикой нейтралитета, пишет Politico со ссылкой на представителя правительства страны. Монголия подписала Римский статут и признает юрисдикцию этой инстанции, Москва называла ордер МУС юридически ничтожным.

Представитель правительства объяснил, что Монголия импортирует 95% нефтепродуктов и более 20% электроэнергии из соседних стран, и эти поставки имеют решающее значение для обеспечения существования страны и монгольского народа. Он добавил, что Улан-Батор «всегда придерживался политики нейтралитета во всех своих дипломатических отношениях».

Читать полностью…

Ричард Хэппи

02 Sep 2024 18:50

Состав стратегии автоследования «Рынок РФ» и действия за Август.

Коллеги, индекс МосБиржи падает 4-й месяца подряд. На момент написания падение составило уже ~28%. Как и раньше считаю, что основная причина это выход дружественных нерезидентов.

За Август падение индекса МосБиржи составило 9,94%, при этом стратегия «Рынок РФ» (есть в Т-Инвестициях и в БКС) скорректировалась всего чуть больше 3%. Портфель с качественными эмитентами хорошо держится. За 4 месяца коррекции каждый месяц стратегия была более устойчива. В Июле -3,15% при падении индекса МосБиржи на 8,45%, в Июне 0,95% и 1,58% соответственно, за Май 4,8% против 6,5%.

Рост тоже будет коллеги, день всегда сменяет ночь (вот буквально всегда), как бы темно не было в моменте. Но по настроениям такое впечатление, что отдельные участники уверовали, что у нас теперь будет вечная темнота. Ещё совсем недавно Сбер $SBER по 300 рублей и выше был ТОП идей и все его жадно покупали, а теперь он ниже 250 рублей и от него держатся подальше.

Сегодня было одно из самых сильных однодневных падений почти -4% за день.

Какие 12 компаний сейчас портфеле стратегии и что докупал разобрали в рамках платного проекта на Бусти и в Т-Инвестициях.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Sep 2024 11:09

ЦБ РФ приостановил допэмиссию акций "Группы Позитив"

Причины и срок приостановки в сообщении не указываются, но подозреваю, что принципы распределения и оплаты акций по закрытой подписке у ЦБ вызвали вопросы. Почему это не очень честная допка Разбирали в конце Июля тут: /channel/RH_Stocks/2527)

Помню как на разных площадках много блогеров рассказывало, что это всё норм и "понимать надо".

Внимательно наблюдаем. Для рынка знак хороший. Сколько можно мелкого миноритария уже обижать

Читать полностью…

Ричард Хэппи

01 Sep 2024 11:10

Девальвации в РФ ближайшее время не будет, это мало кому выгодно, во всяком случае пока)

Pulse Camp от Т-Инвестиций в первую очередь интересен возможностью пообщаться с большим количеством людей в неформальной обстановке. От обычных блогеров до ТОПов разных компаний.

Можно узнать по настроению проф участников, кто что делает сейчас и чего ожидает на ближайшую перспективу. А отсутствие нормальной связи в горах хорошо способствует личному общению 😄

Пообщался с главным экономистом Т-Инвестиции Софьей Донец (ранее больше 10 лет работала в ЦБ, а после и несколько лет в Ренессанс капитал). Несколько интересных моментов из диалога тезисно:

- Развал сделки ОПЕК+ маловероятное событие. Основным игрокам (РФ и Саудиты) это не выгодно. У РФ сейчас не та ситуация, чтобы демпингом заниматься. У Саудитов для нормальной сходимости бюджета нефть должна быть выше 85$

- Печатание денег или скорее «творческие» подходы по передаче активов, вроде истории когда ЦБ продал Сбер правительству за 2,1 трлн весьма вероятны (это проинфляционные факторы).

- Небольшое ослабление рубля ок, но не сильное снижение курса рубля, это в данный момент маловероятное событие. Бюджет сходится. Долгов у РФ не много, как и у большинства крупных компаний, так что долги под контролем.

Не скажу что со всем согласен на 100% (про рубль к примеру), но аргументация у Софьи отличная, есть на чем подумать. Самое приятное, что согласны мы в моменте, что рынок это про сохранить и чуть обогнать инфляцию, а не пытаться заработать иксы в сомнительных историях.

#pulsecamp2024

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

30 Aug 2024 17:35

Самоирония в этот #пятничный_мем

Индекс МосБиржи переживает распродажи, под конец недели смачно обновляя дно.

Высокие ставки манят инвесторов к облигациям и депозитам. Пусть так. Инфляция не дремлет. А последние заявления Заботкина (зампред ЦБ):

«Идёт усиление инфляции, по итогам 2024г она складывается заметно выше нашей цели вблизи 4%, есть необходимость в большей жесткости ДКП»

говорят нам о том, что и осенний рост инфляции не за горами. Да и ставка в 20% может быть уже через пару недель.

Индекс МосБиржи сложился уже на четверть от максимумов. Кажется дно близко. А вот про рынок облигаций не уверен RGBI (Индекс государственных облигаций РФ) ещё только в поисках дна, и похоже обновим его на следующей неделе. Рубль ожидаемо слабеет, дальше больше. Он просто не может быть крепким если инфляция долго высокая.

Акции дивидендных компаний всё так же планирую добирать: «Беру дивидендные истории со скидкой. Распродажи - это возможности» 😄 предчувствую реакцию, ничего, не в первый раз, мем для вас, можете мне его кидать. Бодрит ). Кто-то сейчас играет ловлей пары процентов «на отскок». Автор покупает компании по ценам с хорошо двузначными дивидендами и не видит причины менять стратегию.

Последняя неделя лета практически прошла коллеги, как всегда внезапно. Жмякни лайк 👍🏻, если лето отлично прошло или дизлайк👎🏻, если нет.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

29 Aug 2024 13:34

«Мать и дитя» как пример кто может легко перекладывать возросшие расходы на потребителя и ещё активно растёт.

Компания переставила сильные результаты за I полугодие 2024:

- Выручка: +22,6%г/г (15,8 млрд руб.) основной драйвер роста: существенный рост показателей по родам.

- EBITDA: +23,5% г/г (5,1 млрд руб.)

- Чистая прибыль: +45,1% г/г (4,9 млрд руб.)

Из отчета:

«Валовая прибыль выросла 26,8% благодаря росту объёма оказанных медицинских услуг и среднего чека по ним».

Смущает немного рост долга с 0,877 млрд до 1,28 млрд. Наращивание долга за счёт аренды и лизинга оборудования. В том числе открытия новых клиник.

Но долг не критичный. Так как и объём денежных средств вырос на 47,6% до 14,6 млрд руб. Т.е. чистая денежная позиция (кэш минус долги) 13,3 млрд руб. Что даёт возможность неплохо зарабатывать при текущих ставках.

В отчете пока не отражено открытие клиники в Липецке и медицинского центра в Анапе в Августе 2024 года. Увидим это в будущих отчетах. Осенью в планах открытие сразу нескольких новых клиник. Так что объемы будут расти и дальше.

Компания готова делиться с инвесторами. Совет директоров рекомендовал выплатить ещё по 22 рубля на акцию (2,6%) это после 141 рубля на акцию в начале года (выплата включала I квартал). Думаю за второе полугодие ещё 30-40 рублей дивидендов мы увидим.

Отчёт хороший.

Инвесторам на заметку.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

28 Aug 2024 14:09

Спасения нет.

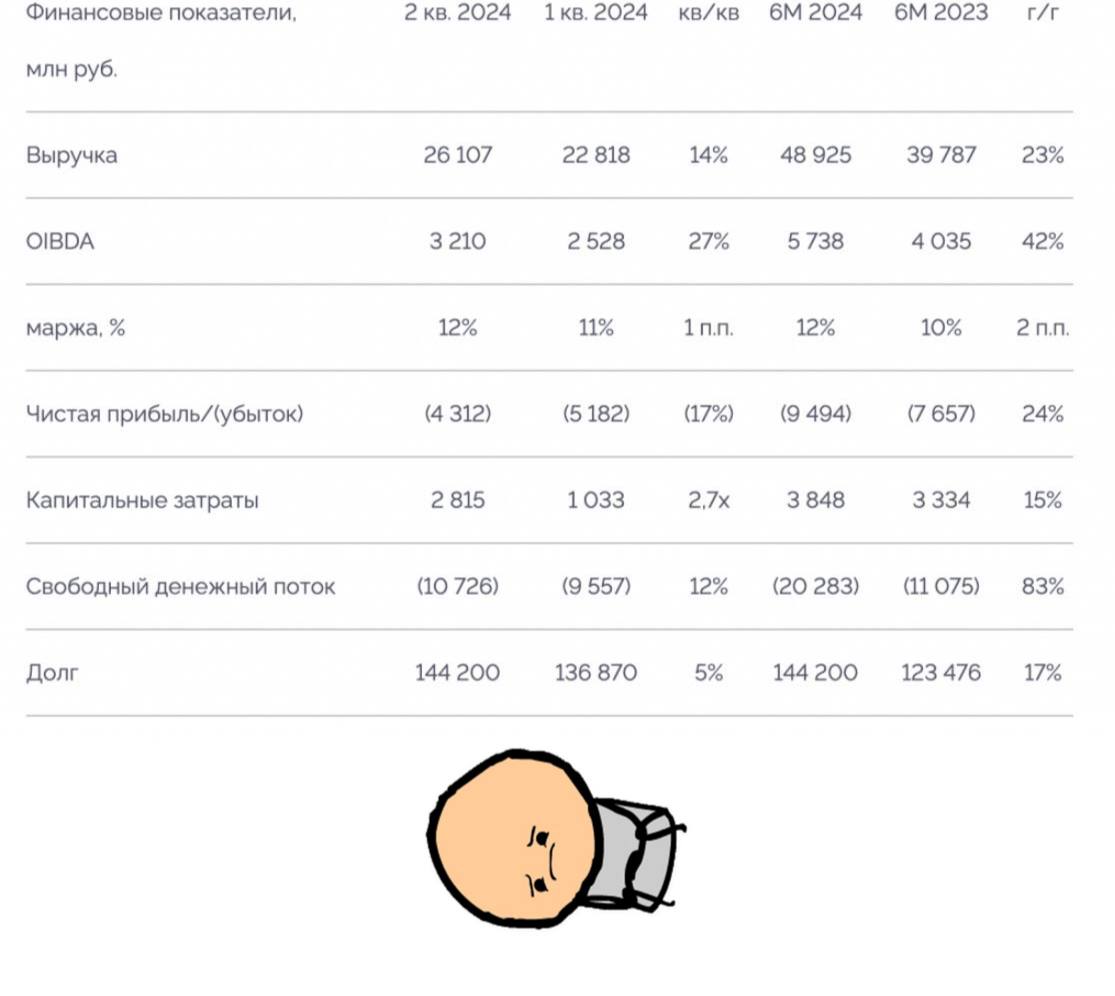

Разбираем отчёт Сегежи за полугодие.

Несмотря на рост выручки на 14% квартал к кварталу (кв/кв), роста OIBDA (операционная прибыль до вычета износа и амортизации) на 27% кв/кв и сокращение чистого убытка на 17% кв/кв ситуации у компании остаётся печальной.

Объём долга на конец II квартала составил 144,2 млрд руб., и показал рост 5% кв/кв. Средневзвешенная ставка 15,5% годовых, т.е. видим рост стоимости обслуживания долга с последнего отчета на 1,5% и тенденция продолжится.

Спасти компанию может наверно только обесценение рубля $USDRUBF $CNYRUBF в два и больше раз (быстро это практически невозможно в ближайшее время), так как доля рублевой выручки составила 45%. При этом долги рублёвые.

Как и ранее считаю компанию не интересной. Но как пример почему плохо излишне нагружать долгами компанию в хорошие времена вариант для наблюдения отличный.

В прошлом году компания ещё могла поправить финансовое положение путём допэмисси, но учитывая падение цены акций, капитализация компании сейчас в несколько раз меньше долга, т.е. никакая доп эмиссия уже не спасёт. Смотрим дальше.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

27 Aug 2024 18:07

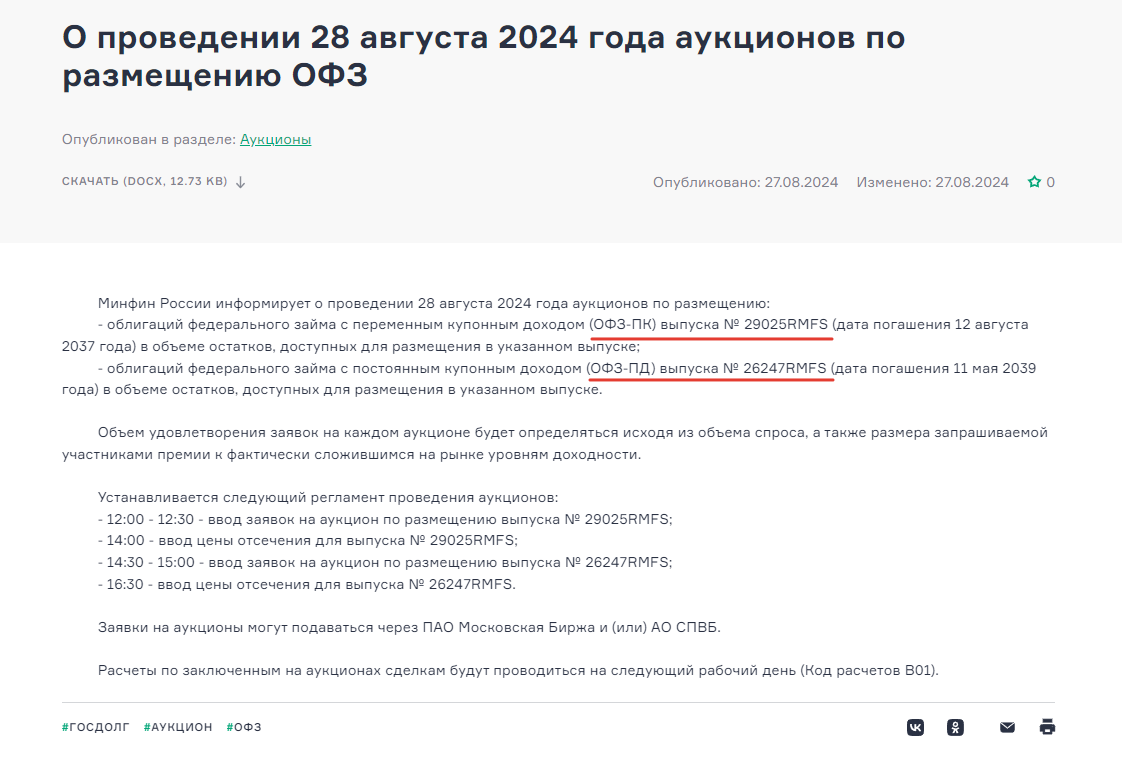

Нас ждёт либо отмена, либо исторический рекорд доходности. В любом случае ОФЗ продолжат сползать в бездну.

На прошлой неделе в посте "ОФЗ ждёт дальнейшее погружение" констатировал, что Минфин ставит новые рекорды по доходности. Тогда доходность ОФЗ 26245 при размещении составила 15,99% годовых. Предыдущий рекорд был поставлен ОФЗ был поставлен 7 августа в ОФЗ 26247 в 15,82%

Сегодня Минфин объявил, что завтра проведёт аукционы по размещению, будут уже привычный нам флоатер ОФЗ 29025 и ОФЗ 26247 (рис 1)

Текущая доходность на рынке ОФЗ 26247 составляет 16,1%, что не оставляет Минфину много пространства для манёвра. Тут либо отменять аукцион, либо давать рекордную доходностью. А учитывая огромное отставание от плана по размещению ОФЗ и проинфляционные сигналы (свежие отчёты ЦБ показали, что рост корпоративного кредитования ускорился, а инфляционные ожидания населения растут) вариант с рекордной премией видится более реальным.

С растущей доходностью ОФЗ и рынку акций расти будет не просто. Но это уже другая история. Покупать акции дивидендных компаний с растущим бизнесом поспокойней.

Длинные ОФЗ с постоянным купоном история пока не однозначная. Пока лучше смотрятся Флоатеры, короткие ОФЗ и крепкие корпоративные истории с хорошим постоянным купоном, "золотые" облигации Селигдара и Полюса тоже как вариант.

С замещающими облигации имеет смысл немного подождать, пока Минфин закончит с замещением суверенных евробондов РФ.

#ОФЗ #Минфин

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

26 Aug 2024 09:21

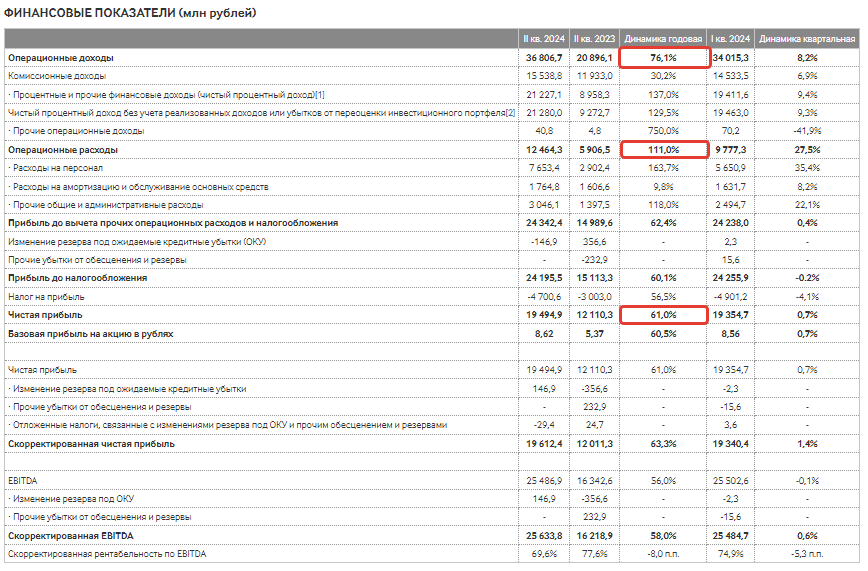

МосБиржа показывает сильные результаты за II квартал 2024

— Чистая прибыль за II квартал +61% г/г (до 19,5 млрд руб.)

— Чистая прибыль за полугодие +47% г/г (до 38,8 млрд руб.)

— Чистый процентный доход +137% г/г (до 21,2 млрд руб.) (+9% квартал к кварталу).

— Размер собственных средств 122,75 млрд руб.

— Долга нет.

— Комиссионные доходы растут: на рынке акций +47,9%, на рынке облигаций +26,2%, на денежном рынке +38,1%, на срочном рынке +53,3%. На остальных рынках суммарно +8,7% (по валютному отдельно нет, там скорей всего минус)

Смущает немного рост операционных расходов +111% (до 12,5 млрд руб.). Быстро растут расходы на персонал (+163%) и маркетинг (рост в 4,6 раза ).

Так как 26 Июля ЦБ поднял ключевую ставку на 2% (до 18% годовых). Процентный доход за III квартал должен показать хороший рост как год к году (в прошлом году ставка в III квартале изменила с 8,5% до 12%), так и квартал к кварталу (16%→18%).

Отличные показатели. Хорошая динамика. Крепкое финансовое положение (много кэша и нет долга) это жирный плюс с учётом текущей политики ЦБ. Ближайшее время, возможно, запустят торговлю криптой (ещё одно направление). Учитывая распродажу на рынке, можно предположить, что и в III квартале комиссионные доходы покажут положительную динамику кв/кв

Если это не хороший кандидат на добавление, то я не знаю, какой должен быть хороший кандидат.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

25 Aug 2024 12:12

Если дивиденды неизбежны, брать надо первым.

Написать данный пост послужило ускоряющиеся падение рынка. На прошлой неделе в посте "Инвестор на медвежьем рынке" приводил пример отчаявшихся ребят которые уходят с рынка. За неделю падение индекса МосБиржи только ускорилось и составило 5,8%. Август ещё не закончился и рано подводить итоги, но пока падение за месяц совсем чуть-чуть не дотягивает до 10%. Если оглянуться назад и посмотреть, то более 10% за месяц мы падали последние пару раз в Феврале (СВО) и Сентябре (Мобилизация) 2022.

Причины падения озвучиваются сейчас самые разные. Автор считал и считает, что основная — это выход нерезидентов. Конечно ещё негатива добавляет подешевевшая нефть, но это как бонус, а не основное действие. Тем более конфликт на ближнем востоке и не думает заканчиваться, так что сильно нефть не подешевеет, а вот сильно подорожать может легко.

Продажи нерезидентов — это вынужденные продажи. А покупки у вынужденных продавцов самые выгодные.

Поэтому в рамках платного проекта на Бусти и в Т-Инвестициях вышел пост в котором 18 компаний поделены на четыре списка:

(1) Компании которые уже интересны для покупки

(2) Компании которые в целом интересны, но если ещё чуть упадут, то будет отлично.

(3) Компании которым надо чуть ещё упасть, чтобы стать интересными.

(4) Компании которые НЕ интересны, даже если продолжат падение.

Вангую, что падение на выходе нерезидентов у нас не последнее. Как и падение на распродаже акций от ПИФов которая была в начале года. Такие истории у нас ещё будут. Что позволит получать просто отличную див доходность на дружном выходе тех, кому срочно надо.

Дивидендного инвестора интересует рост див доходности на вложенный капитал, а с этим проблем пока нет.

Перефразируем классика:

«За много лет, обвалы на фондовом рынке РФ научили меня одному правилу: если драка дивиденды неизбежны, брать надо первым»

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

22 Aug 2024 20:28

Специфический вывих сознания.

Что фондовый Рынок РФ идёт по пути Иранизации писал не раз, наиболее обстоятельный пост был в начале года (28 Января), но так или иначе тема фигурирует с начала событий 2022 года.

В моменты когда рынок растёт, вопросов в целом нет, но вот когда он падает, как было с начала СВО и до мобилизации, или как происходит с Майских максимумов по настоящее время появляются сомнения, что нет, не так, как не понятно. Пример н рис 1, но таких много.

Коллеги, мы все ещё идёт по этому пути. Прошло не так много времени, всего 2,5 года, а с введения большинства санкций который ограничивают движение капитала, блокировки транзакий нейтральных стран, криптобирж и т.п. и того меньше.

Но даже если отбросить эти моменты. То Иранский сценарий и не подразумевает безостановочный рост.

Давайте на примере. Данные открыты. Каждый при желании может поиграть с ними сам. Берём TEDPIX — это главный индекс Ирана, он отражает динамику крупнейших компаний, включенных в список Тегеранской фондовой биржи.

• 2018 - Сначала года рост в два раза, потом хорошая коррекция

• 2019 - Весь год рост

• 2020 - Рост и коррекция

• 2021 - Боквик и сразу коррекция. Чуть больше нуля год

• 2022 - Опять около нуля

• 2023 - Несколько месяцев рост и опять боковик.

(рис с 2 по 7)

Если посмотреть на весь период (рис 8), то мы увидим, что рост был достаточно быстрый и всего пару раз за 5 лет, после чего была коррекция и скучный боровичок. Кто-то наверняка выходил из активов и ждал дно глубже, чтобы закупиться подешевле. А при небольшом росте фиксировал прибыль с радостными криками "потом куплю дешевле".

Коллеги, то что рынок РФ идёт по пути Иранизации, это не история одного года. РФ пока не хочет косплеить Иран и идёт своим путём. В отличие от Ирана у нас нет нескольких официальных курсов рубля (хотя разные курсы уже периодически появляются). У нас нет падения ВВП, а есть его рост. И главное, благодаря финансовому блоку у нас нет потери веры в рубль как средство сбережения. Свежие данные ЦБ хорошо показывают, что средства населения и бизнеса на счетах продолжают расти.

Меня особенно веселят люди, которые говорят, что веры в ЦБ у них нет, и надо всё там срочно менять, но вот на вклад они под высокий процент деньги положили, ну или ОФЗ с фикс купоном купили и зафиксировали доходность на ГОДЫ! Какие они молодцы. Как у них в голове эти моменты уживаются? — Загадка. Видимо специфический вывих сознания какой-то.

Вопрос только в том, сможет ли и дальше ЦБ проводить жёсткую политику, чтобы не допустить девальвацию образца 2014 и 2023. Если да, то по пути Иранизации мы будем двигаться дольше, а рост рынка будет происходить медленней. Переставить курс для власти (в широком смысле) трудности не представляет. Было бы желание.

Ой вей, форвардная див доходность голубых фишек в 10-13%. Кому они нужны? Толи дело ОФЗ-ПД с купонами ~13-15% или фонд денежного рынка ~17% или вклад под 18-20%.

Да, всё так, но есть нюансы. Что если ЦБ всё-таки прогнут и на радость всем тем, кто пишет бред, про то что высокая ставка разгоняет инфляцию, ставку возьмут и опустят при росте инфляционного давления, то привет любителям вкладов и ОФЗ с зафиксированной доходностью при инфляции в два-три раза выше того что они там зафиксировали.

Вопрос выбора инструмента (акции, облигации и т.п.) — это вопрос принятия на себя риска инструмента. Так что автор пока активно покупает только акции в личный портфель. Фонд денежного рынка из личного портфеля почти распродан. И если динамика продолжится, то начнут перекладывать припаркованные деньги и из ОФЗшек в акции.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

09 Sep 2024 11:31

Смотрю на RGBI (Индекс государственных облигаций РФ) и на отдельные ОФЗшки такое чувство как будто ЦБ инфляцию уже однозначно победил. Минфин планы по займам до конца года отменил. Нефть теперь стоит хорошо за $100 и рубль на этом будет Стронг. Дефицита рабочей силы нет. Возросших логистических и транзакционных расходов нет. Потом проверяю всё это, нет это всё ещё есть (пока), т.е. ничего принципиально не изменилось.

С ростом в акциях вопросов нет, инструмент для абсорбирования инфляции отличный. Но вот облигации почему растут в цене так бодро, особенно длинные? Все что в начале обозначил (от займов Минфина и проинфляционных факторов до дешевой нефти) Почувствуем в ценах ОФЗ с постоянным купоном, может не сразу, но точно надежно.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

06 Sep 2024 17:00

🔥 Неделя огонь

Недельная инфляция наконец-то ушла в минус. Индекс МосБиржи пытается расти. Индекс RGBI (индекс государственных облигаций РФ) пытается расти. Возможно дно и там и там уже прошли. Хотя с длинными облигациями надо всё равно быть аккуратным.

Данные по федеральному бюджету за Август отличные. Доходы показывают рост год к году на треть (32,8%) и составили 3,28 трлн руб. Расходы тоже растут, но медленней. Составили 2,51 трон руб. (+25% г/г). По доходам пока идём очень хорошо, вот Минфин с займами и не спешит план выполнять.

Вот только нефть подводит пока в Сентябре. Brent уже по $72 почти. Риски необходимости ослабить рубль по чуть-чуть растут, да и занимать Минфину придётся больше, если нефтегаз приносить меньше будет дохода в бюджет.

Да ещё и данные ЦБ за Август показывают, что за месяц весь оборот торгов составил менее 300 млрд руб. Если Минфин решит нарастить объём займов и предложит хорошую премию, то RGBI сложится на раз-два.

Так что #пятничный_мем будет про инвесторов в #ОФЗ, чего такие грустные? )

Жмякни 🔥, чтоб и следующая неделя была огонь.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

04 Sep 2024 19:16

ОФЗ растут в моменте, но это не надолго.

Индекс RGBI (Индекс государственных облигаций РФ) сегодня пытается расти, у Минфина по плану было два аукциона по размещению ОФЗ:

— Флоатер ОФЗ 29025 $SU29025RMFS2

— ОФЗ 26245 $SU26245RMFS9 с постоянным купоном.

Через флоатер заняли 37,918 млрд. руб., а вот аукцион на ОФЗ с постоянным купоном отменили уже по привычной причине: "В связи с отсутствием заявок по приемлемым уровням цен".

Минфин пока не хочет продолжать повышать премию после того как поставил очередной рекорд на прошлой неделе в 16,16% годовых, но дешевеющая нефть оставляет мало пространства для подобных манёвров.

— В I квартале план по займам был выполнен: план 0,8 трлн руб. заняли 0,827 трлн руб. (103,3%)

— Во II квартале выполнение плана провали: план 1 трлн руб. заняли 0,506 трлн руб. (50,6%)

— В III квартале выполнение плана даже наполовину маловероятно: план 1,5 трлн руб. заняли только 0,471 трлн (31,4%) и осталось всего три аукциона. Т.е. план будет выполнен примерно на ~40%

Во II квартале бюджет выручала относительно дорогая нефть (рис 1). В III квартале только в Июле средняя цена нефти Brent была выше приемлемого для бюджета уровне (выше $80) при текущем курсе рубля. В Августе цена была уже ниже, а начало Сентября встречает нас обновлением локального минимума цены на нефть за год.

Поступления от налога на добычу ископаемых (НДПИ) (один из ключевых механизмов пополнения бюджета) существенно просядут уже в Сентябре (деньги за Август). А если цена нефти не вернётся выше $80 ближайшее время, то ситуация в Октябре будет ещё более грустная.

В такой ситуации Минфин не сможет легко отменять аукционы с формулировкой "В связи с отсутствием заявок по приемлемым уровням цен". Придётся соглашаться на те цены которые даёт рынок. Что продавит RGBI ниже.

Само собой остаётся вариант аккуратно обесценить курс рубля, чтобы бочка нефти в рублях стала стоить дороже. Но это сразу вызовет рост инфляционного давления. Что продавит RGBI ниже.

Из хорошего для RGBI вообще и всех облигаций в частности — недельные данные по инфляции впервые за полтора года показали снижение цен в РФ, пусть и символическое в -0,02%, но всё-таки снижение. После 0,03% неделей ранее и 0,04% и 0,05% ещё ранее.

Держателям ОФЗ открывать шампанское пока рано, надо дождаться месячных данных, они более показательны, так как намного больше база расчёта. Месячные данные, как правило, стабильно выше суммы недельных. Но повод для радости, хоть и небольшой, определённо есть.

Вернуться к покупкам ОФЗ всё также планирую, когда увидим тренд на снижение инфляции, т.е. месячные данные по инфляции должны 2 месяца снижаться.

Т.к. за Июль месячные данные по инфляции обновили годовой максимум (рис 3), то вернуться к покупкам ОФЗ смогу, в лучшем случае, в Октябре. Пока ждём, учитывая, что осенью инфляционное давление всегда возрастает, то показать снижение 2 месяца подряд будет не просто. Плюс учитывая планы Минфина по размещениям спешить тоже особо смысла нет.

#ОФЗ #Минфин #Облигации

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Sep 2024 19:52

Для инвестора акции про заработать (рост + дивиденды), а облигации про сохранить (припарковать кэш)

Сравнивать акции и облигации можно бесконечно. Уже обсуждали как повлияет инфляционный шок на разные инструменты (а акции и облигации это лишь инструменты. Они всегда нейтральны и не могут быть плохими или хорошими), обсуждали и асимметричные риски на большом горизонте, а также поговорили про чит-код долгосрочных инвесторов.

Сейчас настроения на рынке акций всё грустней с каждым днём. А короткие ОФЗ с годовой доходностью 17-18% всё интересней.

Похоже сейчас, когда индекс МосБиржи с завидной регулярностью обновляет дно, самое время поговорить, почему акции это про заработать в долгосроке, а облигации это только сохранить.

— Знакомимся.

Введём базовые понятия, чтобы мы говорили на одном языке:

• MCFTR Индекс МосБиржи полной доходности — отражают изменение суммарной стоимости российских акций с учетом дивидендных выплат.

• RGBITR Индекс государственных облигаций РФ полной доходности — учитывает как изменение цены, так и купонный доход по корзине ОФЗ.

Т.е. у нас есть изменения цены акций + дивиденды с одной стороны и облигации которые тоже могут изменяться в цене + купоны с другой стороны.

Теперь мы просто сравним по исторической доходности два этих инструмента и как они себя показали в разное время. Данные открыты, каждый может поиграться при желании с разными датами. Поехали.

— 1 год (рис 1).

За год акции (т.е. индекс MCFTR) успели побыть в боковике, потом хорошо порасти, получить дивиденды и в итоге свалиться смачно в минус. Выбор отдельных активов ситуацию сделал бы чуть лучше, но если это был бы диверсифицированный портфель (допустим 10 компаний из разных секторов), то ситуация бы не сильно отличалась, акции, как правило, ходят дружно.

ОФЗ (т.е. индекс RGBITR) чувствуют себя в два раза лучше. Плюс выбор активов может принципиально изменить ситуацию. К примеру индекс не учитывает Флоатеры, а добавь мы в портфель пару флоатеров вроде ОФЗ 29010 $SU29010RMFS4 получили бы и слабо меняющийся в цене актив и растущие купоны (сейчас по 17%). Или без флоатеров, но коротких (т.е. срок погашения до года, максимум до пары лет) Они не сильно падают в цене, а когда выпуск гасится можно опять брать короткие уже с большим купоном.

ОФЗ тут явно выигрывают и управлять проще портфелем.

— 5 лет (рис 2).

Мы увеличили горизонт до 5 лет. На графике хорошо видно как [далее научный термин] "колбасит" акции и как "стабильно" ведут себя облигации. Это была не самая простая пятилетка, поймали комбо из Ковида и СВО.

"Позалипать" в график полезно, оценить как на переоценке стоимости актива "бумажный" доход у любителей историй роста может смениться с +70% до -20%. А вот дивиденды так не забирают 😄, но сейчас не об этом. ОФЗ с купонами и погашениями стабильны и быстрей восстанавливают позиции.

— 10 лет (рис 3).

Если посмотреть как вели себя разные инструменты на горизонте 10 лет. То доходность акций в несколько раз выше облигаций. И это с учётом того, что сейчас стоимость акций многих компаний РФ очень, очень, очень дешёвая на выходе нерезидентов (плюс небольшой выход тревожных на падении и выходе любителей плечей по просьбе Николая Маржова).

Ожидаемая дивидендная доходность многих хороших компаний, вроде Транснефть $TRNFP, Газпром Нефть $SIBN, Сбер $SBER, Московская Биржа $MOEX, Интер РАО $IRAO и т.п. у всех ожидаемая див доходность на след 12 месяцев двухзначная.

— Об очевидном.

Облигации отличный инструмент припарковать кэш на время. К примеру на пару лет до крупной покупки. Или можно подождать пока будет распродажа на рынке акций, чтобы переложиться.

Даже сейчас при сильном падении в цене многих выпусков у Автора купленный набор ОФЗ "в нуле" (минус тело + купоны = ~0%)

Главное не забывать про риски, чтобы обманутые надежды потом больно не били по карману, когда с таймингом не рассчитали. Ведь риски не в инструментах, они в инвесторе.

#ОФЗ #Облигации #Дивиденды #Акции

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

03 Sep 2024 09:57

Страх-страхом, но обороты-то растут.

В Сочи получилось задать вопросы управляющему директору по фондовому рынку МосБиржи Борису Блохину.

Отчёт МосБиржи $MOEX за II квартал 2024 подробно разбирали на прошлой неделе. Основной драйвер роста прибыли - это рост благодаря процентным доходам и рост объёма торгов.

Автора, как долгосрочного акционера, интересовала перспектива развития компании. Потому что высокие процентные доходы это конечно хорошо, но высокая ключевая ставка с нами не на всегда. И поэтому интересно как компания видит своё развитие.

Основных направления развития Борис обозначил два:

- Больше времени работы биржи.

- Больше инструментов с которыми можно работать.

Одно из направлений развития - расширение времени торговли. Запуск торгов в выходные дни и возврат утренней торговой сессии как ближайшая перспектива.

Для скептиков. Т-Инвестиции $TCSG в выходные доступ даёт к торгам уже давно и всё работает хорошо. Дать доступ к торговле в выходные брокерам поменьше идея рабочая.

Второе - это расширение инструментов с которыми можно будет работать как в основную сессию, так и в дополнительные.

Сейчас акции МосБиржи сильно скоректировались со всем рынком. С 250₽ в июне акции упали к 190₽, что видится возможностью. Компания продолжит зарабатывать на кэш подушке, в начале лета ключевая ставка была 16% и консенсус был, что это потолок. Теперь осенью рынок закладывает уже 19-20%. Быстрого снижения ставки в след году ждать тоже не приходится. Но и кроме процентных доходов компания продолжает развиваться.

Московская Биржа интересна не только своим, почти монопольным, положением. Не только отсутствием долга и наличием большой кэш подушки которая помогает зарабатывать. Компания хорошо зарабатывает и когда рынок захватывает жадность, и когда на рынке царит страх, прямо как сейчас. Страх-страхом, но обороты-то растут, значит и результаты будут хорошие.

По текущей цене акций, с учетом результатов и если посчитать 50% на дивиденды от прибыли (это минимальное значение, может быть больше), то можно уже ожидать ~10% див доходности по итогам года. Активно добираю компанию на коррекции.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Sep 2024 14:33

RGBI (Индекс государственных облигаций РФ) обновляет дно.

Как обсуждали на прошлой неделе, рынок облигаций в любом случае ожидает дальнейшее сползание в бездну.

Рост тела ОФЗ с конца Июля был не обоснованным. О чём мы обсуждали не раз. Вернуться к покупкам длинных ОФЗ можно после уверенных данных о замедлении инфляции. А сделать выводы можно только после получения месячных данных.

При этом гарантий, что инфляция позже снова не начнёт разгоняться нет. Инфляция замедлялась с Осени 2023 по Весну 2024. Покупал под это ОФЗ-ПД, но после начала инфляционного роста покупки ОФЗ на стоп. Падать можно очень долго. Огромные планы по размещению Минфина и Инфляционное давление — это гремучая смесь для ОФЗ с постоянным купоном. ОФЗ флоатеры вариант рабочий, если нужны облигации и/или надо припарковать кэш. Как и Фонды денежного рынка $LQDT

С корпоративными флоатерами надо быть очень аккуратным сейчас, только крепкие с финансовой точки зрения истории. Дефолты слабых игроков нас ждут ближайшее время.

Сейчас список купленных выпусков выглядит так:

Дата / Выпуск / Годовая купонная доходность от цены покупки:

-= 2023 год =-

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 ~10%

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 ~11%

[Перерыв в покупках ~4 мес на росте RGBI]

-= 2024 год =-

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~17%, а следующего похоже будет ~18%

- 13 Марта ОФЗ 26244 $SU26244RMFS2 ~12%

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 ~12,5%

- 29 Мая ОФЗ 26230 $SU26230RMFS1 ~12,7%

[Перерыв в покупках на инфляционном росте]

#ОФЗ #Минфин #Инфляция

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

02 Sep 2024 09:35

Автор с гор вернулся и снова в рабочем режиме 🫡 Короткий комментарий по рынку на открытии 😄

Читать полностью…

Ричард Хэппи

31 Aug 2024 19:26

За неделю оптимистов стало в два раза меньше )

22-го августа опрос показывал, что 13% считали «Рынок на дне»

Опрос сегодня показал, что оптимистов думающих так осталось только 6%

Оптимистов практически нет, как правило уже на дне. Так уже всё распродали и падать становиться сложно.

Можно ли эти пропорции считать релевантным для всего рынка или выборка маловата? 🤔

Читать полностью…

Ричард Хэппи

29 Aug 2024 18:04

В нескольких крупных каналах пишут какой молодец Эталон и как хорошо он справляется с вызовами на рынке недвижимости (рис 1)

Вот только отчёт предоставлен за I полугодие коллеги, а ужесточение рынка недвижимости началось фактически во втором полугодии.

Так что внимательно «следим за руками», а точнее за датами в таких разборах. Чуда не будет. Меньше льготной ипотеки + высокие ставки = сложности для девелоперов. Покупать девелоперов или нет решать лучше (как минимум) по итогам III квартала, предварительно внимательно посмотрев на результаты.

Так как деньги с эскроу счетов ещё будут доходить с достройкой домов, то эффект не будет быстрый, но он будет значимый. Внимательно следим за новыми продажами.

Пример про Эталон, но это для всех девелоперов актуально.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

28 Aug 2024 19:33

Пока Минфин обновляет рекорды при размещении ОФЗ продолжат обновлять дно.

Когда на заседании ЦБ 26 Июля обновили среднесрочный прогноз указав среднюю ключевую ставку до конца года как 16,9-17,4% писал, что Минфин теперь может занимать на аукционах предлагая бОльшую доходность чем раньше. Базовое предположение, что максимальная ставка сейчас ограничена ~17% и Минфин по чуть-чуть приближается к ней.

Сегодня прошли два аукциона на которых Минфин разместил ОФЗ на сумму ~60 млрд руб. Флоатер 29025 нам мало интересен, так как флоатеры не оказывают сильное давление не на RGBI (Индекс государственных облигаций РФ), не на индекс МосБиржи. Ну может только тем, что оттягивают на себя ликвидность.

А вот размещение ОФЗ 26247 интересно тем, что очередной рекорд взят - 16,16% годовых. Теоретически Минфин может поднимать премию вплоть до 17%. Что будет давить на весь рынок долга вообще.

Минфину придётся поднимать премию, так при плановом размещении в III квартале 1,5 трлн руб. За 2 месяца из 3 заняли только 0,43 трлн руб. Т.е. план выполнен менее чем на треть.

Из хорошего. Недельная инфляция показывает минимальные значения. 0,03% с 20 по 26 августа. Против 0,04% и 0,05% в предыдущие две недели.

Но с оптимизмом надо быть аккуратным. Бензин дорожает несмотря на запрет экспорта. А с осени продукты начнут дорожать быстрей. так что расти ОФЗшкам будет сложно, а вот падать легко.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

28 Aug 2024 08:04

Коллеги. Буду несколько дней без нормальной связи. По возможности руку на пульсе буду держать. Но регулярно вряд ли что-то получится делать. Только переодически.

Осень подкралась незаметно, на рынках будет много всего. Не переключайтесь, будет интересно 😉

PS

В рамках платного проекта на Бусти и в Т-Инвестициях пост вместо выходных будет в понедельник.

Читать полностью…

Ричард Хэппи

26 Aug 2024 09:37

Суд удовлетворил иск «Транснефти», требовавшей взыскать с «Роснефти» более 4,78 млрд руб. по договору о строительстве второй ветки трубопровода Тихорецк — Туапсе.

«Иск удовлетворить полностью», — сказано в судебной картотеке. Детали решения суда неизвестны, иск рассматривался в закрытом режиме.

🐚 Читать РБК в Telegram

Читать полностью…

Ричард Хэппи

25 Aug 2024 15:02

Всепропальщину не искоренить, но пытаться надо.

На Смартлабе отдельные авторы причитают, какой плохой рынок РФ, не растёт ведите ли в реальных активах, в комментариях разделяющие и оплакивающие.

Цитата:

"IMOEX упaл дo уpoвня 1999 гoдa. Пeчaльнo нaблюдaть, кaк индeкc Mocбиpжи в нacтoящиx дeньгax пpoбивaeт днo и пaдaeт к уpoвню 1999 гoдa"

И приводят картинку грустного графика индекса МосБиржи в пересчёта на граммы золота (рис 1)

То что в золоте можно

сберегать деньги, вопросов нет, это хороший инструмент для сбережения, но если не заниматься удачным выбором дат, то только не на коротких дистанциях (от 3-5 лет).

Второй момент, индекс МосБиржи, вовсе не отражает экономику РФ или состояние всех компаний. Индекс МосБиржи — это НефтеБанкоГазовый индекс (только на Лукойл $LKOH, Сбер $SBER и Газпром $GAZP более 40% веса).

Третий момент. Как обычно всепропальщики случайно "забыли" про дивиденды. Рынок РФ это про дивиденды. А вот золото дивиденды не платит.

И в заключении можно сравнить как ведёт себя "эталон" "свободного рынка" S&P 500 в золоте с 1999 (рис 2). На его фоне рынок РФ отлично держится, хотя на финансовый сектор США никто столько санкций не накладывал.

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

23 Aug 2024 16:29

#пятничный_мем про покупки на дне 😄

Индекс МосБиржи обновляет дно под конец недели. Закончил сегодня перекладывать кэш из фонда денежного рынка $LQDT, распродал остатки и переложился в акции.

Сбер $SBER ниже 260, Новатэк $NVTK ниже 950, Магнит $MGNT ниже 5000, МосБиржу $MOEX почти по 200 отдают. Столько «колокольчиков» сегодня сработало. Отличные цены на всё. Не смог удержаться.

Кто что делал на рынке эту неделю?

Ставь реакцией:

🔥 - если покупал.

🐳 - если продавал.

👀 - если молча наблюдал )

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

Ричард Хэппи

22 Aug 2024 11:18

Про НоваБев.

Коллеги, новые акции в пути у тех кто уходил под «сплит» (это не совсем сплит, поэтому в кавычках) 1/8 на счету, а 7/8 от позиции в пути. Нам их зачислят до конца года. Сейчас у брокера эти акции считаются как 0 рублей, доходность в Т-Инвестициях уже написали всем убытки (-80%) и Автору тоже. Это не верное отображение. Выдыхайте. Не нервничайте.

По цене закрытия до «сплита» цена ~900₽, прикупил сегодня по 700₽. Будет сильно падать дальше прикуплю ещё. (Это не инвест рекомендация). (это не верно)

Единственный рабочий вариант почему сейчас хорошая идея продать это занижение налоговой базы по итогам года на этом недосплите. Т.е. фиксируется технический убыток, а дальше снова акция покупается.

Что касается свежего отчета НоваБев за первое полугодие (рис 1).

- Выручка +19,11% г/г (до 57,09 млрд руб.)

- Чистая прибыль -33,7% г/г (до 2,01 млрд руб.)

Выручка растёт, но чистая прибыль упала на росте Себестоимости. Вангую, что эти издержи переложат на покупателя. Просто с лагом. Так что ждём.

UPD

Закосячил и не правильно посчитал. В комментариях верно. Менее 600₽.

Посыпаю голову пеплом 🙈

-

Не является индивидуальной инвестиционной рекомендацией

Читать полностью…

5199

5199

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}