СберИнвестиции

27 Apr 2024 14:41

🩺 MD Medical Group вчера представила хорошую операционную отчетность за 1К24. Выручка группы возросла на 23% г/г до 7,7 млрд руб. (максимальный рост после пандемийного 2021 года). Рост бизнеса компании ускоряется за счет расширения сети и монетизации предоставляемых услуг. Вклад первого квартала в прогноз выручки 2024 года составил 24%, что подтверждает его актуальность (32,2 млрд руб., рост на 17%).

Чистая денежная позиция увеличилась с 9 млрд руб. на конец 2023 года до 11 млрд руб. Это укрепляет нашу уверенность в возможностях MD Medical распределить 65% прибыли и больше за 2П21, 2П22 и 2023 год после завершения редомициляции. Дивиденд может составить 132 руб. на акцию. По текущим котировкам это дает доходность больше 12%.

Отдельно стоит отметить следующее:

◽️ выручка клиник в регионах — именно на этот сегмент группа делает ставку в стратегии — растет максимальными темпами;

◽️ выручка во всех сегментах увеличивается главным образом за счет роста операционных результатов;

◽️ рост чистой денежной позиции подтверждает наши ожидания по дивидендам.

👉🏼 Мы сохраняем оценку Покупать расписки MD Medical с целевой ценой 1 300 руб.

Автор: #Софья_Кирсанова

#акции $MDMG

Читать полностью…

СберИнвестиции

27 Apr 2024 10:46

❗ В пятницу, 26 апреля, Банк России оставил ставку неизменной на уровне 16%, но как изменилась риторика ЦБ? Наш индекс жесткости ЦБ, который оценивает риторику регулятора на основе пресс-релиза по итогам заседания, остался практически на уровне марта и составил 7 пунктов. Риторика регулятора остается умеренно жесткой, но более мягкой, чем в 2023 году (в среднем за прошлый год индекс составил 20). Это указывает на то, что ЦБ пока не готов перейти к снижению ставки, но рассмотрит такую возможность во второй половине года.

👉🏼 О том как мы рассчитываем индекс жесткости Банка России мы писали тут и тут.

Автор: #Игорь_Рапохин

#стратегия

Читать полностью…

СберИнвестиции

26 Apr 2024 18:13

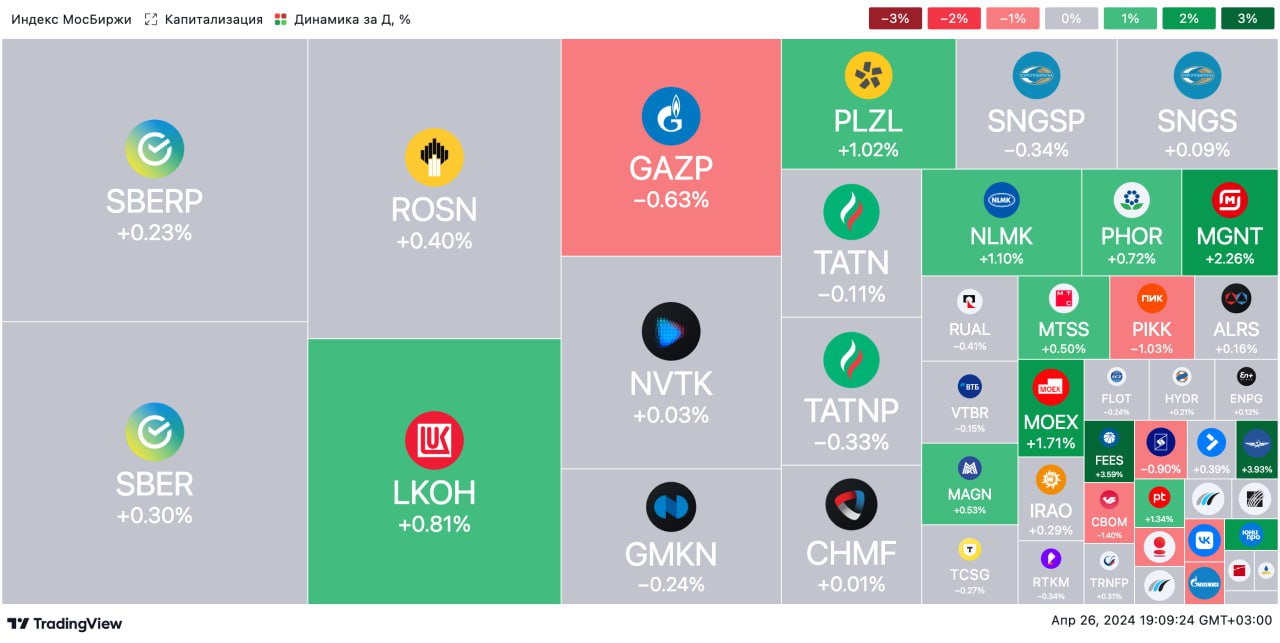

🟢 ИТОГИ ДНЯ. Российский рынок немного вырос

⚪️ Индекс МосБиржи к завершению основной сессии в пятницу подрос на 0,3%. Темп роста рынка немного замедлился после решения ЦБ по ставке и комментариев регулятора. Прогноз средней ключевой ставки на 2024 год повышен до 15-16%, а на 2025 год — до 10-12%. Рубль укрепился до 91,6 за доллар, а нефть Брент подорожала до $89,4/барр. Влияние этих факторов на рынок оказалось разнонаправленным.

⚪️ Выручка Яндекса (плюс 1,5%) в 1К24 выросла на 40% г/г до 228 млрд рублей, скорректированная EBITDA увеличилась вдвое до 37,6 млрд рублей. Рентабельность по этому показателю составила 16,5% против 11,2% годом ранее.

⚪️ MD Medical Group (сеть клиник «Мать и дитя», плюс 3,6%) также представила операционные результаты за первый квартал. Выручка группы увеличилась на 23,2% г/г до 7,7 млрд рублей. Чистая денежная позиция на балансе выросла с 9 млрд рублей до 11 млрд рублей.

⚪️ Юнайтед Медикал Груп (ЮМГ, минус 1,6%) опубликовала финансовые результаты за прошлый год по МСФО. Выручка снизилась на 17% г/г до 270 млн евро, EBITDA выросла на 4,2% г/г до 115,9 млн евро. Рентабельность по EBITDA повысилась с 36,2% годом ранее до 42,8%.

⚪️ Сбер (плюс 0,2%) выпустил отчетность за 1К24 по МСФО. Чистая прибыль банка повысилась на 11,3% г/г до 397,4 млрд рублей. Рентабельность капитала составила 24,2%. Число клиентов Сбера выросло с начала года на 0,3 млн до 108,8 млн человек.

⚪️ МТС Банк провел IPO по верхней границе ценового диапазона (2 500 рублей за акцию). Общий объем IPO составил 11,5 млрд рублей. Компания сообщила, что спрос со стороны инвесторов примерно в 15 раз превысил объем IPO по верхней границе ценового диапазона. Акции МТС Банка в первый день торгов подорожали до 2 624 рублей.

$YNDX $MDMG $GEMC $SBER $MBNK

Читать полностью…

СберИнвестиции

26 Apr 2024 14:41

🏠 Сегодня Группа «Самолет» опубликовала результаты по МСФО за 2023 год и операционные показатели за 1К24.

❗ Финансовые результаты за 2023 год: EBITDA и чистый долг лучше нашего прогноза, чистая прибыль ниже, чем мы ожидали. Скорректированная EBITDA (за исключением «бумажного» эффекта от покупки ГК МИЦ и других активов) выросла на 80% и превысила наш прогноз на 9%, но скорректированная чистая прибыль увеличилась лишь на 23% и оказалась на 10% ниже наших ожиданий. Чистый долг с учетом средств на счетах эскроу оказался на 18% меньше предварительной оценки компании. В результате долговая нагрузка по показателю «чистый долг/EBITDA» на конец 2023 год оказалась более комфортной, чем мы ожидали, — 2,3 против 3,1.

✏ После выхода операционных результатов за 1К24 прогноз на 2024 год теперь выглядит еще более амбициозным. В 1К24 продажи компании выросли на 44% г/г в натуральном выражении и на 75% г/г в денежном — это связано с эффектом низкой базы 1К23, а также с запуском новых проектов и эффектом от покупки ГК МИЦ. Однако относительно 4К23 продажи упали соответственно на 41% и 32%.

✏ По итогам 1К24 компания выполнила свой план продаж на 2024 год лишь на 13%, а наш более консервативный прогноз продаж — на 16%. Даже с учетом сезонных факторов, действовавших в 1К24, годовой план Группы «Самолет» по продажам выглядит теперь еще более амбициозно, поскольку в 2П24 программа льготной ипотеки будет завершена, а условия по семейной ипотеке, скорее всего, ужесточатся.

✏ Наше мнение. Мы считаем опубликованные показатели неоднозначными. Позитивный эффект для котировок от результатов по МСФО за 2023 год нивелируется неоднозначной динамикой операционных показателей за 1К24 с учетом годовых планов. Наша оценка акций Группы «Самолет» находится на пересмотре.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $SMLT

Читать полностью…

СберИнвестиции

26 Apr 2024 13:40

❗ Банк России вновь сохранил ставку на уровне 16%, но ужесточил тон своих комментариев.

Благодаря росту доходов и уверенным потребительским настроениям сохраняется повышенный потребительский спрос, из-за чего замедление инфляции происходит медленнее, чем ожидал регулятор. Инфляция по итогам 2024 года составит 4,3-4,8%, а не 4-4,5%, как прогнозировал ЦБ ранее.

Недостаточное замедление инфляции означает, что снижение ставки начнется позднее и будет более плавным. Это отразилось в новых прогнозах средней ключевой ставки ЦБ: оценка на 2024 год была повышена до 15-16% с 13,5-15,5% ранее, а на 2025 год — до 10-12% с 8-10%. Рынок облигаций был готов к такому пересмотру прогнозов, поэтому существенной реакции на релиз ЦБ не было.

👉🏼 На наш взгляд, первое снижение ставки состоится в июле и составит только 50 б.п., а к концу года ключевая ставка опустится до 13%.

Автор: #Игорь_Рапохин

#стратегия

Читать полностью…

СберИнвестиции

26 Apr 2024 11:05

❗ Сегодня в 13:30 Банк России объявит о решении по ключевой ставке. Мы ожидаем ее сохранения на уровне 16% и не исключаем, что риторика регулятора может ужесточиться, ведь признаков устойчивого замедления инфляции до целевого уровня 4% пока что нет.

Читать полностью…

СберИнвестиции

26 Apr 2024 08:56

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подорожали, рубль может ослабнуть до 93 за доллар

📈 В четверг индекс МосБиржи поднялся на 0,3% и завершил торги на уровне 3 430 пунктов. Инвесторы были осторожны в преддверии пятничного заседания Банка России и майских праздников. Финансовые результаты представили Ozon, ВТБ и ММК.

🔻 Американский рынок акций умеренно снизился после выхода макростатистики. Темпы роста ВВП США в 1К24 оказались намного слабее прогнозов: 1,6% против 2,5%. Акции высокотехнологичных компаний отставали от рынка из-за слабого прогноза выручки Meta (запрещена в РФ).

🇷🇺 Рубль может ослабнуть. Поддержка рубля со стороны экспортеров, вероятно, ослабнет, так как период налоговых выплат подходит к концу. Финальная дата платежей завтра, то есть в рабочую субботу. Перед майскими праздниками также может повыситься спрос на валюту, поэтому в пятницу по итогам дня рубль, вероятно, останется около 92 за доллар, а завтра может отступить ближе к 93.

🛢 Нефть дорожает. В четверг баррель Брент подорожал на $0,99 до $89,01. Нефтяные котировки растут на ослаблении доллара и опасений по поводу перебоев в поставках нефти из-за обострения ситуации на Ближнем Востоке. По нашим прогнозам, сегодня баррель Брент будет торговаться в интервале $89–90.

💼 Рынок в ожидании решения ЦБ по ключевой ставке. В четверг доходности большинства ОФЗ-ПД со сроком погашения до трех лет прибавили 5–15 б. п., в то время как на остальной части кривой они не изменились. На сегодняшнем заседании ЦБ мы ожидаем сохранения ключевой ставки на уровне 16%, однако риторика регулятора может ужесточиться. Возможно, в пятницу доходности ОФЗ вырастут еще на несколько базисных пунктов.

На повестке дня: заседание ЦБ РФ, макростатистика в России и США

⚪️ Решение Банка России по монетарной политике

⚪️ Доклад «Социально-экономическое положение России» за март

⚪️ Дефлятор расходов на личное потребление (PCE) в США за март

⚪️ Индекс потребительских настроений от Мичиганского университета за апрель

⚪️ Данные по кредитованию в еврозоне за март

$OZON $VTBR $MAGN

Читать полностью…

СберИнвестиции

25 Apr 2024 17:59

❗ Дивидендный календарь на май

Собрали всё самое важное про майские выплаты. Ниже найдёте дату, до которой можно купить бумаги с дивидендами, их размер на акцию и доходность на 24 апреля.

🗓 02.05.2024

• ЦМТ, обыкн. 💰 — ₽0,69/акция — доходность 3,9%

• ЦМТ, прив. 💰 — ₽0,69 — 5,6%

🗓 03.05.2024

• АКБ «Приморье» 💰 — ₽2 000 — 4,7%

• Банк «Санкт-Петербург», обыкн. 💰 — ₽23,37 — 6,9%

• Банк «Санкт-Петербург», прив. 💰 — ₽0,22 — 0,4%

🗓 06.05.2024

• Лукойл 💰 — ₽498 — 6,4%

🗓 10.05.2024

• Московская биржа 💰— ₽17,35 — 7,7%

• Новабев Групп 💰 — ₽225 — 3,8%

🗓 16.05.2024

• Акрон 💰 — ₽427 — 2,5%

🗓 23.05.2024

• Группа Позитив 💰 — ₽51,89 — 1,8%

• Пермэнергосбыт, обыкн. 💰 — ₽28,40 — 10,4%

• Пермэнергосбыт, прив. 💰 — ₽28,40 — 10,1%

🗓 24.05.2024

• Куйбышевазот, обыкн. 💰 — ₽15,00 — 2,3%

• Куйбышевазот, прив. 💰 — ₽15,00 — 2,2%

• НЛМК 💰 — ₽25,43 — 11,1%

• РОСБАНК 💰 — ₽2,90 — 2,3%

• Таттелеком 💰 — ₽0,05 — 4,5%

• ЧКПЗ 💰 — ₽437 — 1,6%

🗓 27.05.2024

• РосДорБанк 💰 — ₽15,85 — 7,8%

• НПО «Наука»💰 — ₽7,20 — 1,0%

🗓 28.05.2024

• АКБ «АВАНГАРД» 💰 — ₽33,46 — 3,5%

🗓 29.05.2024

• ЛЭСК 💰 — ₽16,00 — 11,4%

🗓 30.05.2024

• АЛРОСА 💰 — ₽2,02 — 2,7%

🗓 31.05.2024

• Интер РАО 💰 — ₽0,33 — 7,7%

• Хэндерсон Фэшн Групп 💰 — ₽30,00 — 4,1%

Автор: #Денис_Иконников

#акции $WTCM $WTCMP $PRMB $BSPB $BSPBP $PRMB $LKOH $MOEX $BELU $AKRN $POSI $PMSB $PMSBP $KAZT $KAZTP $NLMK $ROSB $TTLK $CHKZ $RDRB $NAUK $AVAN $LPSB $ALRS $IRAO $HNFG

Читать полностью…

СберИнвестиции

25 Apr 2024 15:30

📱 Наши ожидания. В целом мы не ждем каких-либо сюрпризов от финансовых показателей Группы Позитив за 1К24.

✏ На что смотреть в отчетности. По нашему мнению, темпы роста отгрузок год к году стабилизировались на уровне 60% против 113% в 4К23. Показатели EBITDA и чистой прибыли, как мы ожидаем, стали отрицательными под влиянием сезонного фактора. Наибольшая часть годовых отгрузок компании (65% в 2023 году) приходится на четвертый квартал, а 50% годовых отгрузок – на декабрь.

✏ Наш взгляд на акции. Мы не ждем, что результаты за 1К24 заметно повлияют на инвестиционную привлекательность компании, так как ключевое значение для финансовых показателей имеет четвертый квартал.

👉🏼 Мы сохраняем оптимистичный взгляд на Группу Позитив, наша оценка прежняя — «Покупать».

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $POSI

Читать полностью…

СберИнвестиции

25 Apr 2024 14:04

🟢 Новости к этому часу

⚪️ Выручка Ozon в 1К24 выросла на 32% год к году до 122,9 млрд рублей, скорректированная EBITDA — на 16% год к году до 9,3 млрд рублей — компания

⚪️ Чистая прибыль за первый квартал 2024 года, приходящаяся на акционеров ВТБ, составила 118,2 млрд рублей (это на 18% меньше год к году, но в 2,3 раза выше по сравнению с четвертым кварталом 2023 года). ROE ВТБ по итогам первого квартала достиг 22% — ВТБ

⚪️ Выручка ММК в первом квартале 2024 года выросла на 26% год к году до 192,9 млрд рублей, EBITDA — на 28% год к году до 42,1 млрд рублей, скорректированная чистая прибыль — на 21% год к году до 23,7 млрд рублей — компания

⚪️ Арбитражный суд Московской области удовлетворил заявление Минпромторга к X5 Group о приостановке корпоративных прав в отношении ООО «Корпоративный центр ИКС 5» — Интерфакс

⚪️ Акционеры Novabev Group утвердили дивиденды за 2023 год в размере 225 рублей на акцию — компания

⚪️ Выработка электроэнергии ТГК-1 в первом квартале 2024 года увеличилась на 7,0% год к году — компания

⚪️ Геннадий Щербина покидает пост президента ГК «Эталон». Его пост займет Михаил Бузулуцкий, ранее занимавший позицию вице-президента по продажам и маркетингу — компания

$OZON $VTBR $MAGN $FIVE $BELU $TGKA $ETLN

Читать полностью…

СберИнвестиции

25 Apr 2024 08:56

🟢 РЫНКИ СЕГОДНЯ

Российские акции снизились, рубль укрепился

📈 В среду индекс МосБиржи опустился еще на 0,3% до 3 430 пунктов. Инвесторы не спешат открывать новые позиции перед длинными выходными и пятничным решением ЦБ по ставке. Из корпоративных новостей: Северсталь договорилась с ФАС о снижении штрафа по «делу металлургов» почти в 10 раз. Акции Уралсиба выросли на 21% после рекомендации совета директоров выплатить почти 10 млрд рублей в виде дивидендов. РусГидро опубликовало операционные результаты за первый квартал.

Фондовый рынок США в боковом тренде. Хотя котировки Tesla выросли на 12%, росту всего рынка помешало повышение доходностей американских гособлигаций. После завершения основной сессии отчиталась Meta (запрещена в РФ), ее котировки упали на фоне слабого прогноза выручки на текущий квартал.

🇷🇺 Рубль укрепился — экспортеры нарастили продажи валюты. Вчера рубль укрепился почти на 1% до 92,2 за доллар, полностью отыграв ослабление, которое наблюдалось с начала апреля. Обороты по паре CNY/RUB выросли на 40 млрд руб. примерно до 200 млрд руб. — это значит, что экспортеры активнее продавали валюту. На таких уровнях спрос на валюту может повыситься, поэтому дальнейшее укрепление рубля под вопросом и он может остаться около 92 за доллар.

🛢️ Цены на нефть умеренно снизились. В среду баррель Брент подешевел на $0,4 до $88,02. Ослабление напряженности на Ближнем Востоке и снижение интереса к рискам в целом нивелировали эффект от сокращения запасов нефти в США. По нашим прогнозам, котировки Брент сегодня могут держаться около $88 за баррель.

💼 Рынок ОФЗ ждет решения ЦБ по ставке в пятницу. Вчера доходности ОФЗ на вторичном рынке изменились незначительно. Минфин разместил на аукционах ОФЗ на 75,8 млрд руб., премии ко вторичному рынку остались высокими. Росстат вчера сообщил о замедлении недельной инфляции до 0,08% против 0,12% неделей ранее. Сегодня рынок госдолга, вероятно, будет стабилен в преддверии заседания ЦБ РФ в пятницу. Мы ожидаем, что регулятор сохранит ключевую ставку на уровне 16%.

На повестке дня: корпоративные новости в России и макростатистика в США

⚪️ Финансовые результаты ММК за 1К24

⚪️ Операционные результаты О’КЕЙ за 1К24

⚪️ Операционные результаты Henderson за март

⚪️ ВВП США в 1К24

⚪️ Дефлятор потребительских расходов (PCE) в США за 1К24

⚪️ Недельные данные по заявкам на пособие по безработице в США

⚪️ Индекс потребительского климата в Германии GfK в мае

$CHMF $USBN $HYDR $MAGN $OKEY $HNFG

Читать полностью…

СберИнвестиции

24 Apr 2024 17:00

🎤 Вебинар SberCIB с Южуралзолото

Стартует вебинар SberCIB с Южуралзолото (ЮГК). ЮГК представит финансовый директор Артем Клецкин.

👉🏼 Подключайтесь vksbercib?z=video-212347392_456239309%2Fclub212347392%2Fpl_-212347392_-2">по ссылке.

Читать полностью…

СберИнвестиции

24 Apr 2024 13:36

🟢 Новости к этому часу

⚪️ Ассоциация «Сообщество потребителей энергии» предложила правительству РФ перекладывать финансирование строительства новых электростанций на главных потребителей — Коммерсант.

⚪️ Северсталь в рамках мирового соглашения с ФАС России по «делу металлургов» может заплатить штраф в размере около 900 млн рублей вместо 8,7 млрд рублей — Ведомости.

⚪️ Российский бизнес Hugo Boss продадут ритейлеру «Стокманн», правкомиссия по иностранным инвестициям одобрила сделку — замглавы Минпромторга РФ Виктор Евтухов.

⚪️ EBITDA ЮГК в 2023 году увеличилась на 23% до 30,9 млрд рублей — компания.

⚪️ Чистая прибыль FESCO по МСФО в 2023 году снизилась на 4% до 37,8 млрд рублей — компания.

⚪️ Совет директоров МТС рекомендовал дивиденды за 2023 год в размере 35 рублей на акцию – компания.

⚪️ Совет директоров Уралсиба рекомендовал дивиденды в размере почти 10 млрд рублей — компания.

⚪️ Оборот Wildberries в 2023 году превысил 2,5 трлн рублей, в 2024 году ожидается его рост на 60% — гендиректор маркетплейса Татьяна Бакальчук.

$CHMF $UGLD $FESH $MTSS $USBN

Читать полностью…

СберИнвестиции

24 Apr 2024 08:55

🟢 РЫНКИ СЕГОДНЯ

Российские акции снизились, рубль укрепился

📈 Во вторник индекс МосБиржи упал на 1,2% по итогам основной сессии. Инвесторы фиксировали прибыль в акциях Сбера. Наблюдательный совет банка рекомендовал выплатить дивиденды за прошлый год в размере 33,3 руб. на акцию, а глава Сбера Герман Греф заявил, что прибыль в 2024 году может быть больше, чем в 2023 году. Из других новостей: советы директоров Татнефти и Северстали вчера также рекомендовали дивиденды.

🔺 Американский рынок акций во вторник вырос. В лидерах роста оказались акции технологических компаний — рынок ждет отчетностей. После завершения основных торгов вышли результаты Tesla, и ее акции подорожали на 10% — компания сообщила, что намерена ускорить запуск новых бюджетных моделей.

🇷🇺 Рубль подорожал в преддверии налоговых выплат. Вчера СМИ опубликовали экономический прогноз Минэкономразвития. Ведомство ожидает, что средний курс USD/RUB до конца этого года может составить около 96, а в 2026 году — превысит 100. Впрочем, к концу этой недели предстоит уплата налогов, и если экспортеры продолжат активно продавать валюту, рубль сегодня может укрепиться до 92, за доллар.

🛢️ Ослабление доллара поддержало котировки нефти. Во вторник баррель Брент подорожал на $1,42 до $88,42. Рынок отреагировал на данные о снижении деловой активности в США. После их публикации ослаб доллар и усилились надежды на скорое снижение ставки ФРС. По нашим оценкам, сегодня Брент может торговаться около $89 за баррель.

💼 В фокусе аукционы ОФЗ. Вчера доходности ОФЗ выросли в среднем на 6 б. п. вдоль кривой. Сегодня на первичном рынке Минфин предложит только 14-летние ОФЗ-26243 с фиксированным купоном. Мы не исключаем, что доходности могут снова вырасти, если премии останутся существенными.

На повестке дня: макростатистика в Германии и США, комментарии от ЕЦБ

⚪️ Индекс делового климата Ifo в Германии в апреле

⚪️ Заказы на товары длительного пользования в США за март

⚪️ Недельные данные Минэнерго США по запасам нефти и нефтепродуктов

⚪️ Выступления представителей ЕЦБ

$SBER $TATN $CHMF

Читать полностью…

СберИнвестиции

23 Apr 2024 18:33

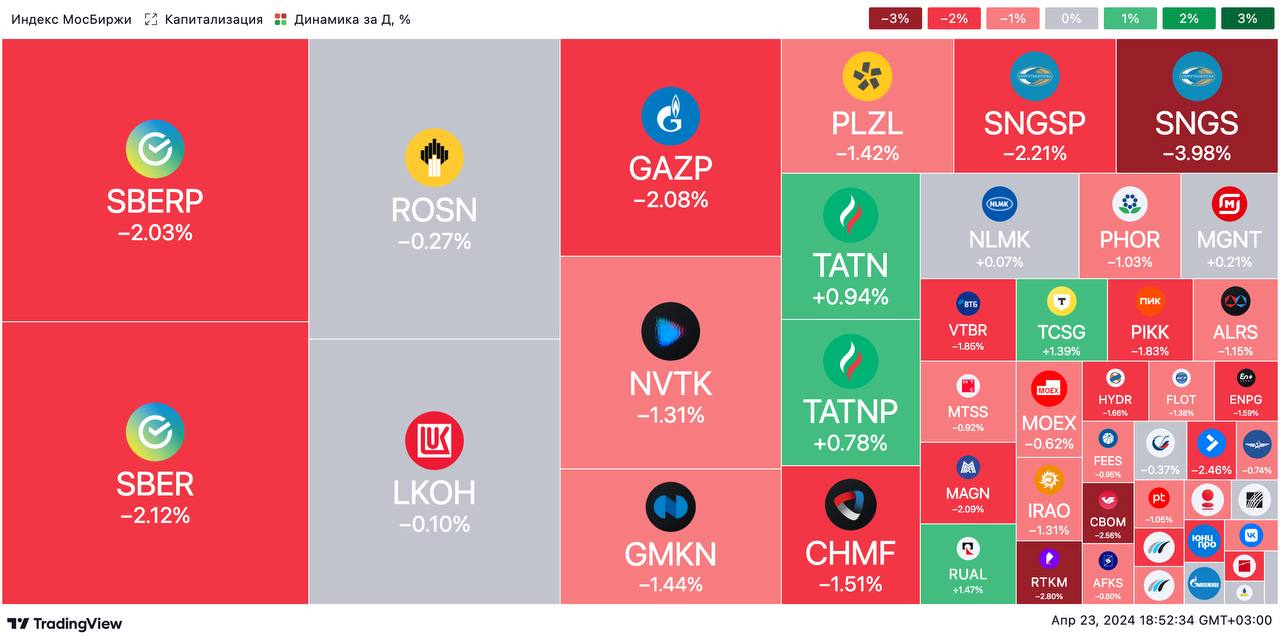

🟢 ИТОГИ ДНЯ. На российском рынке акций началось снижение

⚪️ Во вторник индекс МосБиржи потерял 1,2%, во второй половине дня пессимизм усилился на фоне снижения котировок Сбера, имеющего значительный вес в базе расчета индекса. Баррель Брент немного восстановился в цене — до $87,3, а рубль немного укрепился — до 93,1 за доллар.

⚪️ Наблюдательный совет Сбера рекомендовал выплатить дивиденды за прошлый год в размере 33,3 руб. на акцию. Кроме того, председатель правления Герман Греф сообщил, что прибыль в текущем году может превысить результат 2023 года. Обыкновенные и привилегированные акции Сбера сегодня скорректировались в пределах 2,1-2,0% — инвесторы начали фиксировать прибыль после роста днем ранее на 2,5%.

⚪️ Совет директоров Татнефти рекомендовал дивиденды за весь 2023 год в размере 87,88 руб. на акцию. С учетом ранее выплаченных промежуточных дивидендов (62,71 руб. на акцию) финальный дивиденд может составить 25,17 руб. на акцию. Обыкновенные акции компании сегодня поднялись в цене на 1%, а привилегированные — на 0,8%.

⚪️ Северсталь (минус 1,5%) опубликовала отчетность за 1К24 по МСФО. Выручка выросла на 20% г/г до 188,7 млрд рублей, а EBITDA — на 25% г/г до 65,3 млрд рублей. Рентабельность по EBITDA составила 35% против 33% годом ранее. При этом производство чугуна выросло на 2% г/г, а стали — на 7% г/г. Также совет директоров рекомендовал выплатить дивиденды в размере 38,3 рубля на акцию. Выплата предполагает дивидендную доходность около 2%.

$SBER $SBERP $TATN $TATNP $CHMF

Читать полностью…

СберИнвестиции

27 Apr 2024 13:46

🟢 Новости к этому часу

⚪️ Чистый убыток Аэрофлота по РСБУ в первом квартале 2024 года сократился почти в пять раз год к году — компания.

⚪️ Скорректированная чистая прибыль ФосАгро в четвертом квартале 2023 года сократилась на 34% год к году — компания.

⚪️ Доллар к концу 2024 года вырастет до 98,1 рубля, евро — до 109,5 рубля — макропрогноз Минэкономразвития на 2024-2027 гг.

⚪️ ММК может выплатить дивиденды за 2023 год в размере 2,75 рубля на акцию — рекомендация совета директоров компании.

⚪️ «Дочка» Яндекса приобрела 3,73% акций МКПАО «Яндекс» для программы мотивации сотрудников — компания.

⚪️ EBITDA ритейлера Henderson в 2023 году увеличилась на 36% до 6,6 млрд рублей — компания.

$AFLT $PHOR $MAGN $YNDX $HNFG

Читать полностью…

СберИнвестиции

27 Apr 2024 09:01

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве небольшой рост, рубль может ослабнуть

📈 В пятницу индекс МосБиржи прибавил 0,3%. Хотя на ужесточение риторики ЦБ рынок отреагировал снижением, к концу дня индикатор восстановился до 3 450 пунктов. Состоялось IPO МТС Банка: на дебютных торгах котировки банка выросли с 2 500 руб. до 2 624 руб. за акцию. Результаты за первый квартал и 2023 год опубликовали Яндекс, Группа Позитив, Сбер, Fix Price, MD Medical Group («Мать и дитя»), ЕМС, Лента, Группа «Самолет» и другие.

🔺 Американский рынок акций уверенно вырос. Инвесторов воодушевили результаты Alphabet (материнская компания Google) и Microsoft. В то же время потребительская инфляции в США оказалась выше ожиданий, что подтверждает необходимость удерживать высокие ставки более продолжительное время, чем предполагалось ранее.

🇷🇺 Рекордные обороты торгов в паре CNY/RUB. Вчера рубль подорожал на 0,5% до 91,7 за доллар, а в течение дня достигал 91,2 Это не слишком большое укрепление российской валюты с учетом рекордных оборотов в паре CNY/RUB на спотовом рынке (430 млрд руб.) и 210 млрд руб. в сегменте с расчетами «сегодня» (то есть расчеты прошли вчера). Учитывая достаточно скромное укрепление рубля, можно предположить, что спрос на валюту был очень большим. Сегодня предложение валюты со стороны экспортеров снизится и рубль может ослабнуть до 92 или, возможно, сильнее.

🛢 Цены на нефть завершают неделю умеренным ростом. В пятницу баррель Брент подорожал на $0,49 до $89,50. Поддержку котировкам оказал риск дефицита на рынке нефти, связанный с возможными перебоями в поставках из-за напряженности на Ближнем Востоке. Однако укрепление доллара и ускорение инфляции в США препятствовали более значительному повышению нефтяных котировок.

💼 Ключевая ставка без изменений, но прогнозы по ставке и инфляции повысились. Вчера доходности ОФЗ выросли в среднем на 15 б. п. после заседания Банка России, который сообщил о намерении дольше удерживать ставку на текущем уровне. Возможно, сегодня рынок продолжит отыгрывать повышение прогнозов ЦБ и доходности российских гособлигаций прибавят еще несколько базисных пунктов.

На повестке дня: финрезультаты ЮГК

⚪️ Финансовые результаты Южуралзолота за 2П23

$MBNK $YNDX $POSI $SBER $FIXP $MDMG $GEMC $LENT $SMLT $UGLD

Читать полностью…

СберИнвестиции

26 Apr 2024 16:46

🏦 Чистая прибыль ВТБ, приходящаяся на акционеров, в 1К24 составила 118 млрд руб. (минус 18% г/г), а рентабельность собственного капитала была на уровне 22%. Это ниже наших ожиданий из-за более слабых, чем предполагалось, чистых процентных доходов. Этот показатель продолжает снижаться из-за того, что процентные расходы растут быстрее, чем процентные доходы. Поддержку финансовым результатам оказали доходы по операциям с финансовыми инструментами: они составили 55 млрд руб. На наш взгляд, такой высокий показатель — разовое явление. Из положительных моментов отмечаем повышение коэффициента достаточности капитала до 7,3% с 6,9% в конце 2023 года.

✏ Прогноз менеджмента ВТБ. Руководство банка ожидает, что в 2024 году финансовые показатели будут лучше, чем предполагалось ранее. Чистая прибыль, вероятно, превысит 435 млрд руб., рентабельность собственного капитала может быть выше 19%.

✏ Наше мнение. Мы по-прежнему позитивно оцениваем долгосрочные перспективы группы ВТБ и ожидаем, что ее чистая процентная маржа восстановится. По итогам 2К24 менеджмент группы уточнит и, возможно, улучшит прогноз. Это может позитивно повлиять на котировки ВТБ. Также мы ожидаем, что ВТБ сможет заработать дополнительную прибыль благодаря работе с заблокированными активами.

Автор: #Андрей_Ахатов

#акции $VTBR

Читать полностью…

СберИнвестиции

26 Apr 2024 14:03

🟢 Новости к этому часу

⚪️ ООО «КИВИ Финанс» допустило дефолт по облигациям вследствие просрочки исполнения обязательств по оферте — Интерфакс.

⚪️ Выручка МКПАО «Яндекс» в первом квартале 2024 года выросла на 40% год к году до 228,3 млрд рублей — компания.

⚪️ Выручка MD Medical Group (управляет сетью клиник «Мать и дитя») в первом квартале 2024 года выросла 23,2% год к году до 7,7 млрд рублей — компания.

⚪️ Чистая прибыль Ленты за первый квартал 2024 года составила 3,55 млрд рублей — компания.

⚪️ Чистая прибыль Сбера по МСФО за первый квартал 2024 года увеличилась на 11,3% год к году до 397,4 млрд рублей — Сбер.

⚪️ Выручка Fix Price Group в первом квартале 2024 года выросла на 8,8% год к году до 71,7 млрд рублей — компания.

⚪️ Чистая прибыль группы «Самолет» в 2023 году увеличилась в 1,7 раза год к году до 26,1 млрд рублей — компания.

⚪️ МТС Банк провел IPO по верхней границе ценового диапазона (2 500 рублей/акция) — компания.

$YNDX $MDMG $LENT $SBER $FIXP $SMLT $MBNK

Читать полностью…

СберИнвестиции

26 Apr 2024 11:40

📱 Сегодня МТС Банк объявил об успешном завершении первичного публичного размещения (IPO).

◽️Спрос инвесторов приблизительно в 15 раз превысил объем IPO, размещение прошло по верхней границе ценового диапазона.

◽️ Аллокации распределились равномерно: 5 млрд. руб. пришлось на розничных инвесторов, 6,5 млрд. руб. — на институциональных.

◽️Цена размещения — 2500 руб. за акцию. Это соответствует рыночной капитализации компании на уровне 86,6 млрд руб. с учетом акций, выпущенных в рамках IPO.

◽️Free float — 13,3%. Объем IPO — 11,5 млрд. руб. с учетом стабилизационного пакета в размере до 1,5 млрд. руб., который будет действовать в течение 30 дней после начала торгов.

◽️Сделка — cash-in. Размещение состояло исключительно из акций дополнительной эмиссии. Мажоритарный акционер МТС Банка, ПАО «МТС», не продавал принадлежащие ему акции.

◽️ Стандартный lock-up период. Банк, его мажоритарный акционер и аффилированные с ними лица приняли на себя обязательства, связанные с ограничением на отчуждение акций Банка в течение 180 дней с даты начала торгов на Московской бирже.

◽️Поступления от IPO будут направлены на реализацию стратегии роста и дальнейшее масштабирование высокомаржинального розничного бизнеса Банка.

◽️Торги начнутся сегодня, около 15:00 мск, под тикером MBNK. Акции МТС Банка включены в первый уровень листинга Московской биржи.

Автор: #Ирина_Иртегова

#акции

Читать полностью…

СберИнвестиции

26 Apr 2024 09:22

У нас настоящий весенний бум. И всё благодаря вам 💚

Делимся с вами нашими совместными достижениями:

🖥 у нас пополнение — почти 109 миллионов клиентов по всей стране

🖥 с начала года мы заработали 397,4 млрд рублей, это на 11,3% больше, чем в прошлом году

🖥 аудитория пользователей наших нейросетей GigaChat и Kandinsky с момента релиза достигла масштаба большого города — 18 млн пользователей

Спасибо вам за эту чудесную весну 💕

@

Читать полностью…

СберИнвестиции

25 Apr 2024 18:15

🟢 ИТОГИ ДНЯ. Индекс МосБиржи немного подрос

⚪️ В четверг индекс МосБиржи вырос по итогам основной сессии и снова превысил 3 430 пунктов. При этом инвесторы продолжают проявлять осторожность в преддверии пятничного заседания ЦБ РФ и майских праздников. Курс рубля почти не изменился (92 за доллар). Цена Брент опустилась ниже $88 за баррель.

⚪️ Среди лидеров роста расписки Ozon (плюс 3,5%). Финансовые результаты компании за 1К24 оказались лучше наших ожиданий. Выручка выросла на 32% г/г до 122,9 млрд руб., скорректированная EBITDA — на 16% до 9,3 млрд руб. Мы допускаем, что по итогам года EBITDA и свободный денежный поток могут стать положительными, и позитивно смотрим на расписки компании.

⚪️ ВТБ (плюс 1,2%) представил в целом хорошие финансовые результаты за 1К24. Чистая прибыль, приходящаяся на акционеров, составила 118 млрд руб. (это на 18% меньше г/г, но в 2,3 раза больше кв/кв). ROE достигла 22%. Мы ожидаем восстановления чистой процентной маржи банка и положительно оцениваем его долгосрочные перспективы.

⚪️ Финансовые результаты ММК (плюс 0,6%) за 1К24 совпали с нашими ожиданиями. Выручка выросла на 26% г/г до 192,9 млрд руб., EBITDA — на 28% до 42,1 млрд руб., скорректированная чистая прибыль — на 21% до 23,7 млрд руб. Основной акционер ММК Виктор Рашников сообщил, что скоро компания объявит рекомендацию по дивидендам за 2023 год.

$OZON $VTBR $MAGN

Читать полностью…

СберИнвестиции

25 Apr 2024 16:51

🎤 Вебинар SberCIB с представителями Ozon

Через 10 минут стартует вебинар SberCIB вебинар SberCIB с представителями Ozon. Подробно поговорим об итогах 2023 года, результатах за первый квартал 2024, планах роста в 2024 году и долгосрочной стратегии компании.

👉🏼 Подключайтесь по ссылке.

Читать полностью…

СберИнвестиции

25 Apr 2024 15:08

⛏ Вчера ЮГК опубликовала ряд финансовых показателей за 2023 год (полная отчетность выйдет в субботу 27 апреля). Результаты компании существенно улучшились по сравнению с 2022 годом, поскольку выросла цена золота в рублях. Следующим важным событием для акций компании станет объявление дивидендов за 2023 год в мае.

◽️ EBITDA ЮГК за 2023 год выросла на 23% до 30,9 млрд руб., что выше консенсус-прогноза на 6% и совпадает с нашими оценками. Рентабельность повысилась до 46% по сравнению с 44% годом ранее.

◽️ Чистая прибыль в 2023 году составила всего 0,7 млрд руб., но годом ранее ЮГК понесла убыток в 20,1 млрд руб. из-за списания инвестиций в компанию Петропавловск. Показатель 2023 года немного ниже нашего прогноза, который составлял около 2 млрд руб. Вероятно, на чистую прибыль повлияли курсовые разницы.

◽️ Капиталовложения в 2023 году выросли на 24% до 22,1 млрд руб. в связи со строительством горно-обогатительного комбината «Высокое». Компания подтвердила, что пик инвестиционного цикла пройден. В последующие три года ЮГК планирует снижать капиталовложения.

◽️ Чистый долг по итогам года составил 62,8 млрд руб., что на 22% больше, чем в 2022 году. Причина — переоценка долга из-за ослабления рубля, т. к. большая часть долга у ЮГК в иностранной валюте. Долговая нагрузка осталась стабильной: коэффициент «чистый долг/EBITDA» в конце года был на уровне 2,0.

✏️ Совет директоров ЮГК в мае рассмотрит вопрос о выплате дивидендов. Напомним, что осенью компания сообщала о намерении выплачивать 50% скорректированной чистой прибыли при соотношении «чистый долг/EBITDA» ниже 3,0. Точный размер дивидендов оценить невозможно, пока не вышла полная отчетность. По нашим расчетам, с поправкой на курсовые разницы дивиденды могли бы составить 0,03-0,04 руб. на акцию с доходностью 3-4%.

❗️ Вчера мы провели вебинар с финансовым директором ЮГК Артемом Клецкиным, на котором обсудили результаты компании. Посмотреть вебинар в записи можно vksbercib?z=video-212347392_456239309%2Fclub212347392%2Fpl_-212347392_-2">здесь.

Авторы: #Мария_Мартынова, #Андрей_Карагодин

#акции $UGLD

Читать полностью…

СберИнвестиции

25 Apr 2024 13:04

🟢 Обзор SberCIB: сезон весенне-летних дивидендов в России в 2024 году

Весенне-летний дивидендный сезон продлится с апреля по июль 2024 года. Весной и летом компании, как правило, выплачивают дивиденды за весь прошлый год, за второе полугодие, за четвертый квартал прошлого года или за первый текущего.

По состоянию на 23 апреля 33 компании объявили дивиденды на сумму 1,88 трлн руб. Мы полагаем, что их итоговый размер превысит 3 трлн руб. Больше всего дивидендов мы ожидаем от нефтегазового сектора (около 1,4 трлн руб.). При этом рекордсменом по объему выплаченных дивидендов должен стать Сбер — 752 млрд руб.

👉🏼 Мы полагаем, что реинвестировать выплаты будут в основном физические лица, которые потенциально могут направить на эти цели около 165 млрд руб. дивидендов. Реинвестирование дивидендов может поддержать индекс МосБиржи во втором квартале этого года и в начале третьего.

❗️ Полная версия обзора доступна по ссылке.

Автор: #Денис_Иконников

#медиа #стратегия $SBER

Читать полностью…

СберИнвестиции

24 Apr 2024 18:22

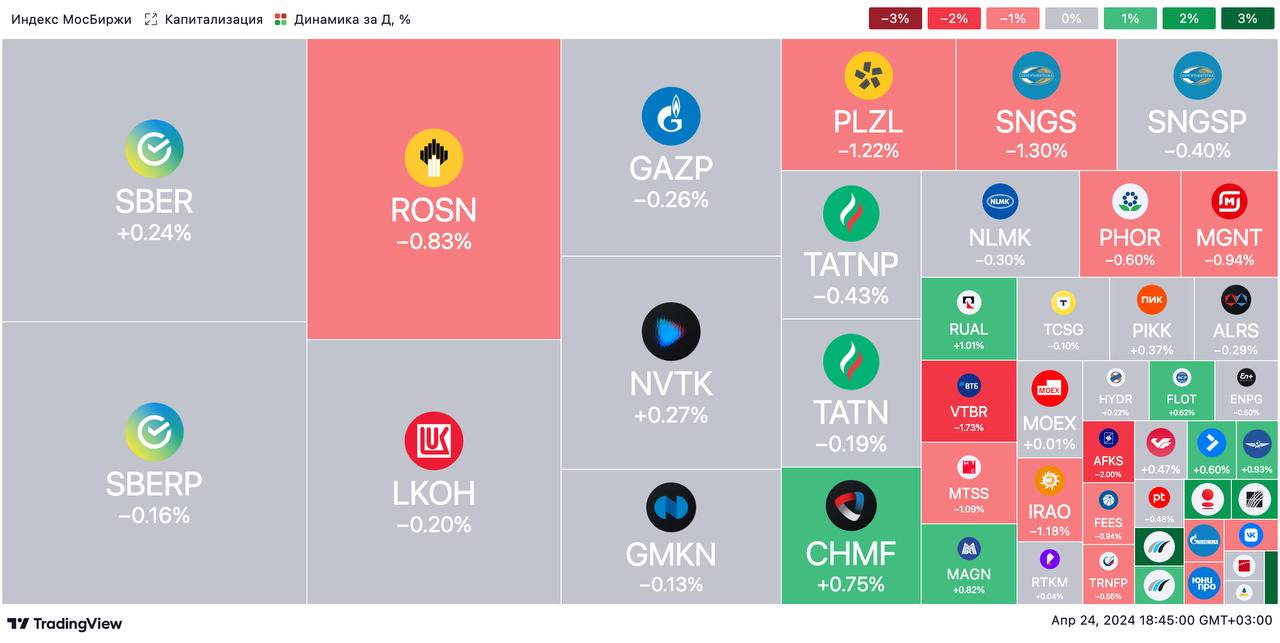

🟢 ИТОГИ ДНЯ. Российские акции продолжили умеренно дешеветь

⚪️ В среду к концу основной сессии индекс МосБиржи потерял 0,3% и опустился к отметке 3 430 пунктов. Инвесторы проявляют осторожность в преддверии пятничного заседания ЦБ РФ по ставке, а также перед началом майских праздников. Кроме того, сказывается укрепление рубля — он торгуется по 92,2 за доллар. Цены на нефть Брент восстановились до $88 за баррель.

⚪️ По сообщениям Ведомостей, Северсталь (плюс 0,7%) в рамках мирового соглашения с Федеральной антимонопольной службой по «делу металлургов» договорилась о снижении штрафа почти в 10 раз — до 900 млн руб.

⚪️ Совет директоров МТС (минус 1%) вчера вечером рекомендовал дивиденды за 2023 год в размере 35 руб. на акцию. Дивидендная доходность по текущим котировкам — около 11,4%. Также совет директоров утвердил новую дивидендную политику на 2024–2026 годы. Целевой показатель дивидендной доходности составит не менее 35 руб. на обыкновенную акцию в течение каждого года.

⚪️ Акции Уралсиба подорожали на 21% после рекомендации совета директоров по дивидендам. Общая сумма выплаты может составить 9,85 млрд руб. из расчета 2,7 коп. на акцию. По текущим котировкам (с учетом сегодняшнего роста) дивидендная доходность составляет около 11%.

⚪️ РусГидро (плюс 0,2%) опубликовало операционные результаты за 1К24. Выработка электроэнергии увеличилась на 7,2% г/г до 35,8 млрд кВт-ч, отпуск тепла — на 0,5% до 12,7 млн Гкал. Компания объясняет сильные результаты усилившимся притоком воды в основные водохранилища Волжско-Камского каскада, а также Сибири и Дальнего Востока.

$CHMF $MTSS $USBN $HYDR

Читать полностью…

СберИнвестиции

24 Apr 2024 14:01

📱 Дивидендная доходность ниже, чем доходность ОФЗ. Вчера совет директоров (СД) МТС рекомендовал выплатить дивиденды за прошлый год в размере 35 руб. на акцию. Это предполагает доходность на уровне 11,3%, что ниже доходности ОФЗ и средних ставок по депозитам с более низкими рисками. Годовое собрание акционеров запланировано на 26 июня, дата закрытия реестра — 16 июля.

Что еще нового? СД также одобрил дивидендную политику на 2024–2026 гг. Согласно политике, целевой уровень дивидендов составляет не менее 35 руб. на акцию.

✏ Наше мнение. Новость нейтральна для компании, поскольку рекомендованные дивиденды соответствуют рыночным ожиданиями, а новая дивидендная политика лишь отчасти прояснила, какими могут быть выплаты в ближайшие два года. Мы не ждем заметного увеличения дивидендов в 2025–2026 гг. по ряду причин:

◽️ Наличие долга. Компания должна погасить долг в размере 290 млрд руб. в 2025 году и 194 млрд руб. в 2026.

◽️ Сложно повышать тарифы. Из-за ограничений со стороны Федеральной антимонопольной службы МТС сложно повышать тарифы на услуги связи теми же темпами, которыми дорожает оборудование. Это оказывает дополнительное давление на денежные потоки, доступные для выплаты дивидендов.

◽️ Капзатраты могут вырасти. По нашим расчетам, капиталовложения компании в 2024–2026 гг. могут вырасти по сравнению с 2023 годом, поскольку МТС придется закупать новые базовые станции.

👉🏼 В настоящее время наша целевая цена и инвестиционная рекомендация для МТС пересматриваются.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $MTSS

Читать полностью…

СберИнвестиции

24 Apr 2024 09:31

🎤 Вебинар SberCIB с представителями Ozon

🗓 В четверг, 25 апреля (18:00 мск), пройдет вебинар SberCIB с представителями Ozon.

Ozon — один из ведущих игроков российского рынка электронной коммерции, его услугами по состоянию на конец 2023 года пользовались 46 млн покупателей. Компания активно развивает дополнительные сервисы, такие как финансовые продукты для покупателей и продавцов, рекламные услуги для продавцов, а также Ozon Travel — сервис бронирования путешествий.

👉🏼 В ходе вебинара мы подробно поговорим об итогах 2023 года, результатах за первый квартал 2024, планах роста в 2024 году и долгосрочной стратегии компании. Также обсудим тренды на российском рынке электронной коммерции и ответим на вопросы аудитории.

#события $OZON

Читать полностью…

СберИнвестиции

23 Apr 2024 19:16

😮💨 Вышел новый спецвыпуск ИнвестЛетучки. Суета…

В этот раз Фил Воронин, просто Тимур и аналитик Сбера #Дмитрий_Макаров помогают рэперу Gazan разобраться в фондовом рынке. Или наоборот. Да не важно!

☝️ Что важно, так это наша группа VK и Telegram-канал, куда мы выкладываем бонусные штуки. Вот, например, скоро загрузим в VK запись созвона с Gazan. На нём мы посмеялись и докупились ценными бумагами. А в телегу будем отправлять кружки со съёмок. Подписывайтесь, чтобы не пропустить!

Главная тема выпуска — финансовая свобода. Поэтому «инвестпарни» обсуждают пассивный доход, долгие инвестиции и красивую жизнь. А, ну да, ещё Дмитрий поясняет за культуру, дампы и пампы и планирует инвестировать в блины. Не поверите, но все эти вещи связаны.

⛱️ Как и во всех спецвыпусках, Тимур Ромашко предложил авторскую игру «Дед на чилле». Правила простые, и даже есть одна подсказка — звонок тестю. С ней мы разобрались, что принесло больше всего пассивного дохода за 20 лет: акции Сбера, золото, доллар или трёшка в Москве.

💪 А ещё мы узнали, что Gazan уже несколько лет инвестирует, заходил в крипту и даже работает с персональным инвестиционным менеджером. Ну, то есть вкладывает по советам тестя.

Наконец, про Фила Воронина. В выпуске все мальчики получают подарки, так что его всё таки посвятили в инвесторы! Поздравляем!

А в конце выпуска ведущие собрали настоящий львиный портфель для Gazan, чтобы заработать вдолгую. Сделали ставку на снижение ставки. А потом разбирались, как это работает.

🐺 Вообще, выпуск получился волчий. Так что мы уверенно выдвинулись в нашу группу VK и Telegram-канал, чтобы посмотреть новую ИнвестЛетучку.

Читать полностью…

СберИнвестиции

23 Apr 2024 17:36

🎤 Вебинар SberCIB с Южуралзолото

🗓 В среду, 24 апреля в 18:00 мы проведем vksbercib?z=video-212347392_456239309%2Fclub212347392%2Fpl_-212347392_-2">вебинар с Южуралзолото (ЮГК). В этот же день компания опубликует финансовые результаты по МСФО за 2023 год. ЮГК представит финансовый директор Артем Клецкин.

❗ Регистрируйтесь на вебинар в нашем боте — переходите по ссылке.

Акции ЮГК — наш фаворит в металлургическом секторе. Компания планирует существенный прирост производства в ближайшие годы за счет выхода новых проектов на полную мощность. Это должно стать основой для улучшения свободного денежного потока и снижения долга. При этом компания является бенефициаром высоких цен на золото.

#события $UGLD

Читать полностью…

241826

241826

{kind=link}

{kind=link}

{kind=link}

{kind=link}