СберИнвестиции

22 Mar 2024 18:00

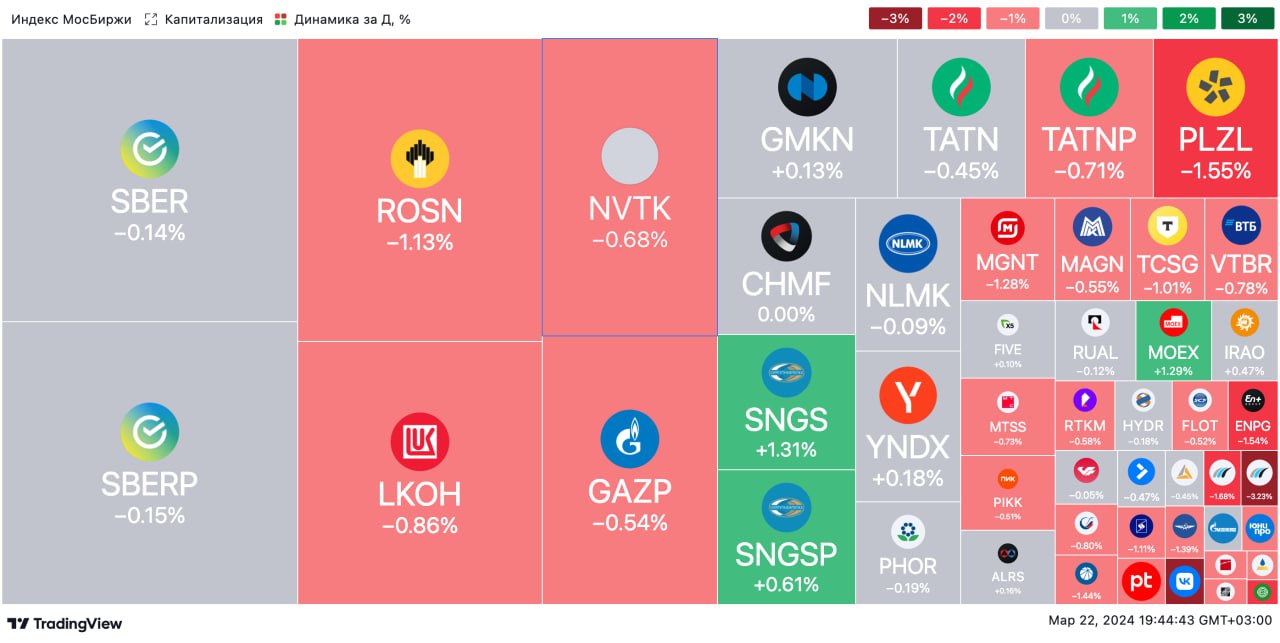

🟢 ИТОГИ ДНЯ. Российский фондовый рынок снизился.

⚪️ В пятницу индекс МосБиржи упал на 0,4% вслед за акциями Лукойла — дивиденды компании разочаровали рынок. Банк России сегодня сохранил ключевую ставку на уровне 16%. ЦБ вновь заявил о необходимости поддерживать жесткие денежно-кредитные условия в экономике в течение продолжительного времени. Рубль ослаб до 92,7 за доллар. Цена нефти Брент стабильно держится около $85,5/барр.

⚪️ Акции Лукойла подешевели на 1%, после того как совет директоров рекомендовал финальные дивиденды за 2023 год — они оказались ниже ожиданий. Выплата может составить 498 руб. на акцию, что предполагает дивидендную доходность 6,7%.

⚪️ Segezha Group (минус 2,5%) опубликовала ожидаемо слабые результаты по МСФО за 2023 год. Чистый убыток за год составил 15,98 млрд руб. против чистой прибыли в размере 6 млрд руб. в 2022 году. OIBDA за четвертый квартал снизилась почти вдвое г/г, а показатель «чистый долг/OIBDA» по итогам 2023 года составил 13,2 против 10,4 за 9М23. Сегодня утром президент компании Михаил Шамолин заявил, что в связи с высокой долговой нагрузкой допускает докапитализацию Segezha Group в 2024 году. Ведутся переговоры с инициативными партнерами.

⚪️ Чистая прибыль X5 Group (плюс 0,2%) по МСФО в 2023 году увеличилась на 72,8% до 90,3 млрд руб., выручка — на 20,8% до 3,1 трлн руб., скорректированная EBITDA — на 15% до 217,9 млрд руб. Наблюдательный совет компании решил не объявлять дивиденды за 2023 год.

$LKOH $SGZH $FIVE

Читать полностью…

СберИнвестиции

22 Mar 2024 15:46

❗ Индекс жесткости ЦБ повысился — с нуля на заседании ЦБ в феврале до 12 пунктов сегодня.

Таким образом, риторика регулятора стала умеренно жесткой, но при этом остается более мягкой, чем в 2023 году (в среднем за прошлый год индекс составил 20).

Это значит, что снижение ставки в апреле маловероятно. Мы ожидаем, что оно начнется в июне.

✏ Что такое индекс жесткости ЦБ? Индекс представляет собой баланс жестких и мягких заявлений в пресс-релизе ЦБ.

Расчет выглядит так: каждому предложению в пресс-релизе присваивается один из трех рейтингов жесткости (1, -1 или 0) на основе словаря ключевых слов, составленного с помощью нейронной сети. Впоследствии эти рейтинги суммируются по всем предложениям пресс-релиза.

👉🏼 Подробнее про индекс можно прочитать по ссылке.

Читать полностью…

СберИнвестиции

22 Mar 2024 13:24

❗️ Новый обзор SberCIB: ЕвроТранс — IPO на заправках

ПАО «ЕвроТранс» — один из крупнейших независимых топливных операторов России, который управляет сетью из 56 заправок, расположенных в Московском регионе и работающих под брендом «Трасса». В прошлом году компания вышла на IPO с оценкой 40 млрд руб.

◽️ В фокусе нетопливный бизнес. Как и у других сетей АЗС, у ЕвроТранса самый прибыльный бизнес-сегмент — это придорожные магазины и кафе. Наценка достигает 80%, а рентабельность по EBITDA в этом сегменте в 2023 году могла превысить 35% против 3% от продажи топлива оптовикам и 13% — розничным покупателям.

◽️ Ставка на розетки для электромобилей. В условиях невысокой прибыльности продаж топлива оптом и в розницу ЕвроТранс делает ставку на развитие электрозаправочных станций (ЭЗС).

◽️ Лизинг по плавающей ставке. В ближайшие десять лет ЕвроТрансу предстоит выкупить АЗС, которые принадлежат его акционерам. Выкуп будет проходить через лизинг по плавающей ставке (ключевая ставка ЦБ плюс 3%) на сумму более 20 млрд руб.

◽️ Большой долг. Долговая нагрузка ЕвроТранса находится за пределами комфортных значений — она составляет 4,2 по показателю «чистый долг/EBITDA» с учетом лизинга.

◽️ Дивиденды. У ЕвроТранс высокая долговая нагрузка и новые инвестиции в ЭЗС, что не сочетается с выплатой дивидендов. Однако ЕвроТранс готов разделить с акционерами большую часть чистой прибыли на первых порах. По итогам 2023 и 2024 годов дивиденды составят соответственно 8,2 руб. и 10 руб. на акцию, что предполагает не очень высокую доходность исходя из текущих котировок — 2,8% и 3,4%.

👉🏼 Подробней о компании читайте в нашем обзоре.

Читать полностью…

СберИнвестиции

22 Mar 2024 12:53

🟢 Новости к этому часу

⚪️ ЦБ РФ оставил ставку без изменений на уровне 16% — ЦБ РФ.

⚪️ Годовая инфляция в РФ пока сохраняется на уровне февраля, отклонение российской экономики вверх от траектории сбалансированного роста остается значительным — ЦБ РФ.

⚪️ Еврокомиссия предложила ввести «запретительные» таможенные тарифы на зерно из России и Белоруссии — замглавы Еврокомиссии Валдис Домбровскис.

⚪️ Чистая прибыль X5 Group по МСФО в 2023 году увеличилась на 73% до 90,3 млрд рублей — компания.

⚪️ Наблюдательный совет X5 Group решил не объявлять выплату дивидендов за 2023 год — компания.

⚪️ Совет директоров Лукойла рекомендовал выплатить итоговые дивиденды за 2023 год в размере 498 рублей на акцию — компания.

⚪️ Чистый убыток Segezha Group в 2023 году составил 15,98 млрд рублей против чистой прибыли в размере 6 млрд рублей в 2022 — компания.

⚪️ Segezha Group допускает докапитализацию в 2024 году и ведет переговоры с инициативными партнерами — компания.

$FIVE $LKOH $SGZH

Читать полностью…

СберИнвестиции

22 Mar 2024 11:22

❗️ Европлан, лидирующий независимый игрок на растущем рынке автолизинга, начал сбор заявок на участие в IPO.

Предварительные параметры:

◽️ Цена размещения — 835–875 руб. за акцию. Это соответствует оценке компании в размере от 100 до 105 млрд рублей. Размер IPO составит около 12,5–13,1 млрд рублей.

◽️ Количество акций в обращении — 12,5%. В рамках IPO будет предложено до 15 млн акций со стороны единственного акционера компании, ПАО «ЭсЭфАй». Из них около 1,5% будут проданы в рамках программы стабилизации — средства от их продажи могут быть использованы для стабилизации котировок на вторичных торгах в период до 30 календарных дней после начала торгов.

◽️ После проведения IPO единственный акционер, ПАО «ЭсЭфАй», сохранит за собой преобладающую долю в акционерном капитале. Он также продолжит участвовать в развитии бизнеса Европлана и укреплении ее лидерских позиций на российском рынке автолизинга.

◽️ Когда будет известна финальная цена размещения? Цена IPO будет установлена единственным акционером после периода сбора заявок инвесторов, который начинается сегодня, 22 марта, и завершится 28 марта 2024 года.

◽️ Ожидается, что акции начнут торговаться 29 марта 2024 года под тикерами LEAS и ISIN RU000A0ZZFS9 после объявления цены IPO. С 29 марта 2024 года акции будут включены в первый котировальный список ценных бумаг, допущенных к торгам на Московской бирже.

◽️ Lock-up период — 180 дней. После завершения IPO компания, действующий акционер и аффилированные с ними лица примут на себя обязательства, связанные с ограничением на отчуждение акций компании в течение 180 дней после завершения IPO.

◽️ Кто может участвовать в IPO? Предложение доступно для российских инвесторов. Для целей аллокации заявки, поданные от одного инвестора, будут суммироваться. Идентификация заявок инвестора будет происходить по паспортным данным. Инвестор, подавший более пяти заявок, не получит аллокации.

❗️ Вы можете подать заявку на участие в IPO компании «Европлан» через Сбер по ссылке.

Читать полностью…

СберИнвестиции

22 Mar 2024 09:27

СберИнвестиции — лучшая инвестиционная компания года! 🔥

Такую награду мы получили от портала Банки.ру. Лучшими нас признал авторитетный экспертный совет премии!

Но премия на самом деле не столько нам, сколько вам! Ведь такого результата мы смогли достичь благодаря нашим клиентам — на основе отзывов мы сделали приложение настолько удобным и понятным, что его аудитория выросла в пять раз и теперь нас 800 тысяч! А активы брокера Сбера выросли на 40%, что сделало его крупнейшим в России.

Спасибо всем, кто голосовал за нас. Мы очень ценим и чувствуем вашу поддержку! Наше сердечко — всегда с вами 💚

Читать полностью…

СберИнвестиции

21 Mar 2024 19:44

🟢 ИТОГИ ДНЯ. Российский рынок акций продолжил расти

⚪️ К вечеру четверга индекс МосБиржи продолжил восстанавливаться после снижения во вторник. По сравнению с уровнем закрытия среды сегодня он прибавил 0,6%. Цена барреля Брент опустилась до $85,5, рубль находится на отметке 91,8 за доллар.

⚪️ Выручка VK (плюс 0,5%) по МСФО за 2023 год увеличилась на 36% до 132,8 млрд рублей. Одним из основных драйверов стал рост выручки от онлайн-рекламы на 40% до 79,7 млрд рублей. Скорректированная EBITDA по итогам 2023 года составила 495 млн рублей. Также VK сообщила о приобретении 25% акций цифрового банка «Точка» за 11,6 млрд рублей.

⚪️ Наблюдательный совет Банка «Санкт-Петербург» рекомендовал выплатить дивиденды за 2023 год в размере 23,37 рубля на одну обыкновенную акцию (плюс 2,6%) и 0,22 рубля — на привилегированную (плюс 3,1%). Новая дивидендная политика предполагает распределение 20–50% чистой прибыли, ранее формулировка была «не менее 20%».

⚪️ Скорректированная EBITDA компании Эн+ (плюс 0,8%) за 2023 год снизилась на 31% до $2,16 млрд. Отдельно по энергобизнесу показатель вырос на 3% до $1,29 млрд. Чистая прибыль по МСФО энергетического сегмента Эн+ снизилась на 7,6% до $355 млн.

⚪️ Чистая прибыль по МСФО ритейлера «Лента» (плюс 3,8%) в 4К23 выросла на 53% г/г до 317 млн рублей, EBITDA — на 84,7% г/г до 17,9 млрд рублей. Рост продаж за тот период составил 50,3% г/г, онлайн-продажи увеличились на 58,1% г/г.

$VKCO $BSPB $BSPBP $ENGR $LENT

Читать полностью…

СберИнвестиции

21 Mar 2024 16:11

💿 Вчера Арбитражный суд Москвы приостановил производство по иску НЛМК к ФАС. Напомним, что в апреле 2021 года ФАС возбудила дела против трех металлургических компаний (Северстали, ММК и НЛМК), обвиняя их в нарушении антимонопольного законодательства. В январе Арбитражный суд Москвы признал законным решение ФАС оштрафовать Северсталь, но в феврале компания подала апелляционную жалобу.

Наше мнение. Приостановка судебного производства не означает его прекращения. Хотя причины такого решения не раскрываются, мы не исключаем, что оно может быть связано с рассмотрением апелляции Северстали (слушание по ней назначено на 23 апреля). Мы считаем новость нейтральной для НЛМК. Даже при худшем сценарии сумма штрафа не очень велика (по нашим оценкам, она составляет менее 1% рыночной капитализации НЛМК). Мы по-прежнему позитивно смотрим на акции НЛМК с учетом потенциального возобновления дивидендных выплат. Кроме того, у компании привлекательная оценка, и мы считаем ее фаворитом среди сталелитейных компаний: по коэффициенту EV/EBITDA 2024о акции НЛМК торгуются с дисконтом более 20% к Северстали.

Автор: #Мария_Мартынова, #Андрей_Карогодин

#акции $NLMK

Читать полностью…

СберИнвестиции

21 Mar 2024 15:32

🔌 Вчера совет директоров Интер РАО рекомендовал выплатить дивиденды за 2023 год в размере 0,326 руб. на акцию (доходность 8,1%). Дата закрытия реестра для получения дивидендов — 3 июня. Последний день для покупки акций под дивиденды — 31 мая.

Наше мнение. Размер дивидендов совпал с нашими оценками и ожиданиями рынка, поскольку рекомендованная дивидендная выплата соответствует дивидендной политике компании (25% от чистой прибыли по МСФО, размер чистой прибыли по МСФО за 2023 год был раскрыт в конце февраля).

👉🏼 Мы сохраняем позитивный взгляд на акции Интер РАО. Они торгуются с коэффициентом EV/EBITDA 2024о на уровне 1,0, что значительно ниже среднего показателя по сектору (2,4). Мы подтверждаем рекомендацию ПОКУПАТЬ акции Интер РАО.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $IRAO

Читать полностью…

СберИнвестиции

21 Mar 2024 12:13

🟢 Новости к этому часу

⚪️ ФТС России перечислила в федеральный бюджет почти 1,5 трлн рублей с начала года — ведомство.

⚪️ Совет директоров Роснефти 28 марта рассмотрит вопрос об обратном выкупе акций — компания.

⚪️ Наблюдательный совет Банка «Санкт-Петербург» рекомендовал выплатить дивиденды за 2023 год в размере 23,37 рублей на одну обыкновенную акцию и 0,22 рублей — на привилегированную — банк.

⚪️ ВТБ намерен взыскать с Euroclear около $38 млн — ТАСС.

⚪️ Чистая прибыль Ленты по МСФО в четвёртом квартале 2023 года выросла на 53% г/г до 317 млн рублей — компания.

⚪️ Выручка VK по МСФО за 2023 год увеличилась на 36% до 132,8 млрд рублей. Группа VK приобрела 25% акций цифрового банка «Точка» за 11,6 млрд рублей — компания.

⚪️ Чистая прибыль энергобизнеса En+ Group в 2023 году снизилась на 7,6% до $355 млн — компания.

⚪️ En+ Group планирует вместе с китайскими партнерами в конце 2025 года-начале 2026 года начать строительство в Благовещенске ВЭС мощностью 1 ГВт — компания.

⚪️ Инвестиции En+ Group в строительство новых ГЭС в Сибири до 2042 года могут составить более 500 млрд рублей — компания.

$ROSN $SPBE $VTBR $LENT $VKCO $ENPG

Читать полностью…

СберИнвестиции

20 Mar 2024 18:13

🏦 Совет директоров «ТКС Холдинга» определил цену размещения и объем допэмиссии для поглощения Росбанка

◽️ Цена размещения на 8% выше текущей: 3426 руб. Максимальный размер допэмиссии —130 млн акций — включает как акции, которые пойдут на покупку Росбанка, так и акции для реализации преимущественного права текущими акционерами.

◽️ Максимальный размер допэмиссии — 442 млрд руб. (текущая капитализация банка 634 млрд руб.).

✏️ Мы предполагаем, что сумма сделки по покупке Росбанка может составить 190-228 млрд руб. Она включает как обыкновенные акции банка, так и его субордиринованный долг. Мы думаем, что обыкновенные акции Росбанка будут оценены на уровне рыночных мультипликаторов других банков (P/B 0,9-1,0), или в пределах 150-188 млрд руб., а субординированный долг по номиналу — 39,5 млрд руб.

Итого для покупки Росбанка, по нашим расчетам, потребуется выпустить 56-67 млн акций в дополнение к уже имеющимся 199,3 млн акций. Таким образом, коэффициент размытия составит около 25% без учета преимущественного права.

Мы считаем, что инвесторы вряд ли воспользуются преимущественным правом покупки нового выпуска, т.к. цена размещения выше текущей рыночной цены. Неразмещенные акции будут аннулированы.

❗️ Собрание акционеров Тинькофф Банка по вопросу допэмиссии акций для сделки с Росбанком запланировано на 8 мая.

👉🏼 Наше мнение. Мы считаем, что новость была неправильно воспринята рынком (акции упали на 2,2%), и рассматриваем это как возможность для покупки акций ТКС Холдинга. Мы считаем, что из-за более высокой цены размещения акций негативное влияние размытия будет ниже, чем если бы допэмиссия была проведена по цене 3057 руб. за акцию. Также ТКС Холдинг предполагает, что сможет восстановить показатель ROE до своих целевых уровней. При этом размер капитала совместной группы и перевод части субординированного долга Росбанка позволит повысить показатели достаточности капитала ТКС Холдинга, что улучшит его возможности для роста.

$ROSB $TCSG

Читать полностью…

СберИнвестиции

20 Mar 2024 13:21

🟢 Новости к этому часу

⚪️ Совфед РФ одобрил законы об усилении защиты инвесторов в производные финансовые инструменты и вычете по НДФЛ на долгосрочные сбережения граждан — ТАСС.

⚪️ Безвозмездные взносы бизнеса в федеральный бюджет РФ с начала 2024 года составили 35,7 млрд рублей. Они превысили план на этот год в 17 раз — РБК.

⚪️ Поставки СПГ из России в Китай в январе-феврале увеличились на 18% г/г до 1,2 млн тонн, поставки нефти — на 13% г/г до 17,72 млн тонн — Главное таможенное управление КНР.

⚪️ Чистая прибыль Транснефти по МСФО в 2023 году выросла на 21% до 306,6 млрд рублей — компания.

⚪️ АвтоВАЗ планирует реализовать до 120 тыс. автомобилей Lada во втором квартале. Также он представит новый седан Lada Iskra на Петербургском международном экономическом форуме (ПМЭФ) в этом году — президент компании Максим Соколов.

⚪️ Газпром нефть запустила в Ленинградской области завод по переработке пластика — компания.

⚪️ Роснано начало переговоры с банками о погашении задолженности с 30%-ным дисконтом — компания.

$TRNF $AVAZ $SIBN

Читать полностью…

СберИнвестиции

19 Mar 2024 18:01

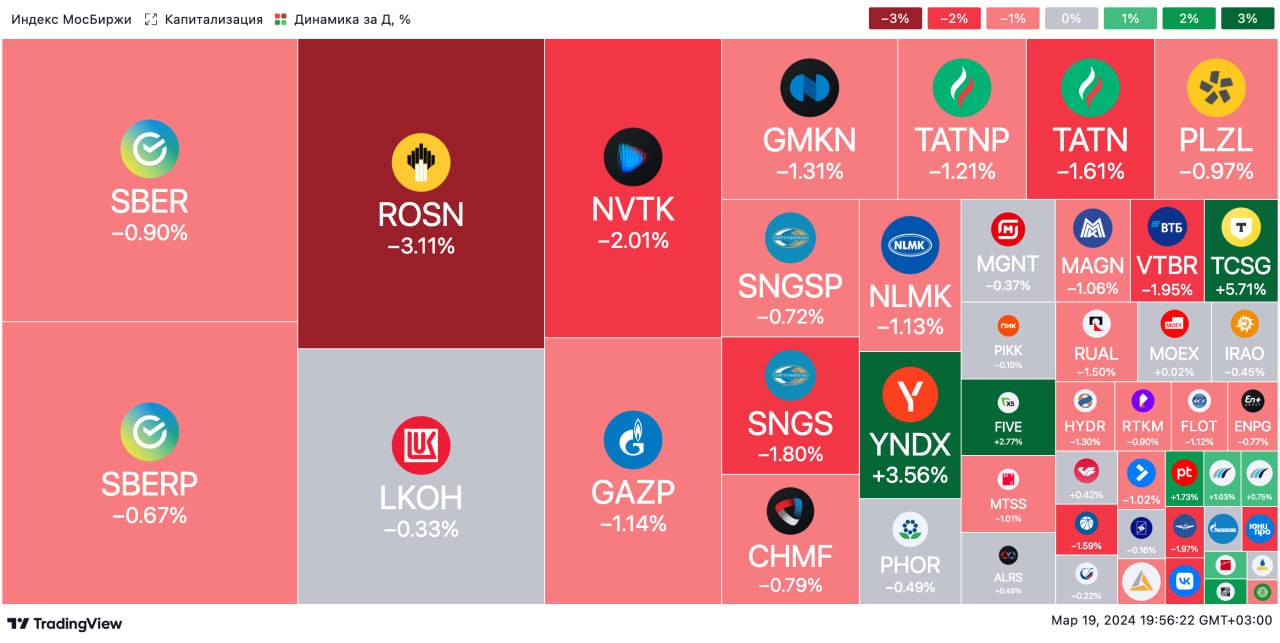

🟢 ИТОГИ ДНЯ. Российский рынок акций ощутимо снизился

⚪️ Во вторник индекс МосБиржи в течение дня был в боковом тренде. Однако к вечеру индикатор потерял 1%. К снижению привели новости о том, что теперь ПИФам разрешается продавать акции стратегических предприятий, если пакет составляет не более 1% капитала. Баррель Брент подорожал до $87,4, рубль ослабел до 92,6 за доллар.

⚪️ В лидерах роста акции ТКС Холдинга. После долгого перерыва они остаются на первом месте по объему торгов на Московской бирже второй день подряд. Рост котировок сегодня ускорился до 4,7%. Также лучше рынка выглядят акции Яндекса (плюс 3,1%) без явных причин.

⚪️ Котировки Аэрофлота несколько отступили (минус 2,4%) после заявлений гендиректора Сергея Александровского. Он сообщил, что Группа «Аэрофлот» по итогам текущего года планирует увеличить перевозки на 8% до более 50 млн пассажиров. Также, по его словам, группа не считает критичным перенос сроков передачи российских самолетов и готовит второй твердый контракт на их поставку.

⚪️ Акционеры НОВАТЭКа (минус 2,1%) утвердили дивиденды за 2023 год в размере 44,09 руб. на акцию, что предполагает дивидендную доходность чуть более 3%. Сумма дивидендов составит 133,8 млрд руб. С учетом промежуточных выплат суммарно за 2023 год компания заплатит 238,5 млрд руб.

⚪️ Whoosh (плюс 3,6%) сообщил, что к началу активного сезона в России закупил 44 тыс. новых средств индивидуальной мобильности (СИМ). Таким образом, Whoosh будет оперировать уже 194 тыс. устройств.

$TCSG $YNDX $AFLT $NVTK $WUSH

Читать полностью…

СберИнвестиции

19 Mar 2024 14:56

🚂 В прошлую пятницу Глобалтранс заявил, что 15 марта 2024 года получил официальную лицензию от властей Абу-Даби, которая подтверждает завершение перерегистрации компании с Кипра на Абу-Даби.

✏️ Наше мнение

Новость, несомненно, позитивна, поскольку смена юрисдикции позволяет компании приблизиться к возобновлению дивидендных выплат. Перерегистрация в дружественный Абу-Даби позволит поднимать денежные средства российских «дочек» на уровень холдинговой компании. Это предоставит Глобалтрансу возможность распределять дивиденды как минимум зарубежным акционерам.

Отметим, что юрисдикция Абу-Даби не позволяет выплачивать дивиденды российским держателям ГДР из-за санкций в отношении НРД. В связи с этим компании еще предстоит разработать схему выплаты дивидендов российским держателям ГДР. Им, по нашей оценке, может принадлежать около 15–20% ГДР Глобалтранса, или 26–35% от акций в свободном обращении.

✏️ Взгляд на акции

С учетом рекордно высоких результатов за 2023 год и хороших балансовых показателей мы ожидаем, что Глобалтранс может выплатить хорошие дивиденды. По нашей оценке, компания может выплатить часть пропущенных дивидендных выплат за 2П21 и 2022 год в размере 172,6 руб. на расписку. Это предполагает дивидендную доходность 26%. Мы подтверждаем оценку ПОКУПАТЬ ГДР Глобалтранса с целевой ценой 856 руб. за штуку (потенциал роста 26%).

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $GLTR

Читать полностью…

СберИнвестиции

19 Mar 2024 12:12

🟢 Новости к этому часу

⚪️ Еврокомиссия планирует в ближайшие дни ввести пошлины на импорт зерна из России и Белоруссии в размере 95 евро за тонну — Financial Times.

⚪️ Ненефтегазовые доходы консолидированного бюджета РФ выросли в 2023 году на 16% до 28,3 трлн рублей — Федеральная налоговая служба России.

⚪️ Выручка облачной платформы Yandex Cloud по итогам 2023 года выросла в 1,7 раза до 13,3 млрд рублей — отчет облачной платформы.

⚪️ Группа «Аэрофлот» планирует по итогам 2024 года увеличить перевозки по сравнению с прошлым годом на 8% до более 50 млн пассажиров — генеральный директор группы Сергей Александровский.

⚪️ НОВАТЭК выплатит финальные дивиденды за 2023 год в размере 44,09 рубля на акцию — решение акционеров компании.

⚪️ Whoosh к началу активного сезона в России увеличил свой парк средств индивидуальной мобильности (СИМ) до 194 тыс. устройств — компания.

⚪️ Соллерс начал продавать коммерческие автомобили Sollers Argo в Белоруссии — компания.

⚪️ ГК «Черноголовка» завершила сделку по покупке российского бизнеса по производству детского питания американской Kraft Heinz — группа.

$AFLT $NVTK $WUSH

Читать полностью…

СберИнвестиции

22 Mar 2024 17:47

🏃Берите редомицилярную воду и бегом с нами на летучку!

📸 Это мы про новый выпуск нашего шоу «ИнвестЛетучка», где на этот раз только эксклюзив. Узнаем, что же всё-таки такое редомицилярная вода, насколько разбогатела актриса Юлия Топольницкая и на какой ступени эволюции сейчас комик Фил Воронин.

Наше шоу — для всех! Судите сами.

🔎Для тех, кто следит за рынком! Тимур Ромашко вместе с топовым аналитиком Сбера Дмитрием Макаровым обсудили все главные биржевые события: санкции, ключевую ставку, облигации, IPO и замороженные активы.

🪙Для криптомиллионеров! Настоящий эксперт Фил Воронин, наконец, узнал, почему растёт биткоин и зачем нужен халвинг.

🤫Для сплетников! Юлия Топольницкая рассказывает, насколько она разбогатела. Всё потому что говорит о портфеле, который мы собрали в прошлом выпуске ИнвестЛетучки. Спойлер: речь о двузначных цифрах!

🧊Для тех, у кого заморозили активы! Дмитрий и Тимур обсудили, что с такими ценными бумагами делать и как их продать.

💚Для новичков в инвестициях. Ведущие объясняют базу фондового рынка: навесы, ключи и просадки!

🧐Мы уже посмотрели выпуск, поэтому знаем, что произошло на бирже за три месяца, чего ждать от рынков дальше и куда можно вложиться. И вы не отставайте!

☄️Переходите по ссылке и смотрите новый выпуск ИнвестЛетучки в ВК. Мы создали сообщество, теперь шоу будет выходить там!

Читать полностью…

СберИнвестиции

22 Mar 2024 14:03

❗️ Как вложиться в перспективные акции и сэкономить на каршеринге

Отличные новости для любителей каршеринга. При покупке акций Деломобиль, у Сбера есть для вас подарок — промокод, с которым вы можете вступить в сообщество друзей и инвесторов самого крупного каршеринга в России!

Клуб закрытый, и преимущества у него эксклюзивные:

◽️ Кешбэк бонусами за все поездки

◽️ Дополнительные минуты бесплатного бронирования

◽️ Доступ к машинам Бизнеса, Стиля и Суперстиля

◽️ Поездки в аэропорт без доплаты

◽️ Приоритетная поддержка

◽️ И куча других преимуществ!

✏️ Как это работает?

Вы покупаете акции Делимобиля и забираете промокод. Активируйте его в приложении каршеринга, и пользуйтесь преимуществами.

Важно: чтобы не потерять членство, нужно купить и держать не менее 50 акций «Делимобиля».

✏️ Что говорят о компании аналитики SberCIB?

По их расчётам, до 2030 года выручка в среднем будет увеличиваться на 29% в год. Главные драйверы — повышение популярности сервиса «Делимобиль» и доступности автомобилей, расширение географии присутствия и рост тарифов.

👉🏼 Все-все-все подробности тут

$DELI

Читать полностью…

СберИнвестиции

22 Mar 2024 13:01

❗ Европлан объявил индикативный ценовой диапазон первичного публичного предложения (IPO) акций. Европлан может стать первой публичной компанией в секторе автолизинга.

✏ Теперь подробнее о компании

Европлан — лидирующий независимый игрок на растущем рынке автолизинга с долей рынка 9% по объему нового лизингового бизнеса. Мы считаем, что в ближайшие годы Европлан сможет сохранить свою долю на этом рынке. Компания стабильно генерирует капитал и имеет высокий потенциал дивидендных выплат.

◽️ Средний показатель ROE Европлана за последние пять лет составил 39%.

◽️ Высокая рентабельность капитала позволяла увеличивать активы в этот период в среднем на 34% в год.

◽️ При этом компания направляла на выплату дивидендов 45% чистой прибыли. Благодаря безупречной кредитной истории компания может привлекать средства практически на самых выгодных в отрасли условиях, что поддерживает чистую процентную маржу. Кроме того, у Европлана низкий кредитный риск портфеля и высокая достаточность капитала.

◽️ Опора на собственные ИТ-решения повышает эффективность компании, а централизованная CRM-система и многоканальная система продаж с развитыми цифровыми каналами позволяют Европлану конкурировать с банковскими группами на рынке автолизинга.

На наш взгляд, Европлан имеет хорошие шансы продолжить прибыльный рост и увеличить комиссионные доходы за счет перехода к модели «автомобиль как услуга».

👉🏼 Предлагаем вам подробнее ознакомиться с компанией по ссылке.

❗ Подать заявку на участие в IPO можно по ссылке.

Не является индивидуальной инвестиционной рекомендацией.

Последние разборы компаний

Селигдар Артген Биотех Кармани

💡 Все разборы — в Библиотеке

#разборэмитента

Читать полностью…

СберИнвестиции

22 Mar 2024 12:27

❗️ Банк России сегодня объявил, что сохранит ключевую ставку на уровне 16%. Это решение совпало с ожиданиями рынка. Изменения в комментариях ЦБ были минимальными — регулятор вновь отметил постепенное снижение инфляционного давления, но заявил, что пока преждевременно судить о его устойчивости. Кроме того, ЦБ сохранил в пресс-релизе фразу о том, что потребуется длительный период поддержания высоких ставок.

✏️ ЦБ по-прежнему настораживает то, что экономика выглядит «перегретой» в условиях высокой потребительской активности, а на рынке труда наблюдается дефицит трудовых ресурсов. Однако среди всех инфляционных рисков регулятор в первую очередь выделяет ситуацию во внешней торговле.

Комментарии ЦБ должны поддержать рубль, так как ставки по рублевым инструментам сбережений в ближайшее время останутся высокими.

Автор: #Игорь_Рапохин

#стратегия

Читать полностью…

СберИнвестиции

22 Mar 2024 10:16

🪓 Segezha Group презентовала финансовые результаты по МСФО за 2023.

✏️ Наше мнение. Результаты за 4К23 ожидаемо слабые. Ключевые показатели (кроме выручки) оказались ниже, чем в 3К23. Более быстрый рост расходов на заготовку леса и снижение цен в ряде сегментов привели к падению OIBDA; а в результате повышения процентных расходов чистый убыток увеличился. Свободный денежный поток остался отрицательным и почти не изменился по сравнению с 3К23 благодаря сокращению капитальных расходов. Из-за слабых финансовых результатов соотношение «чистый долг/OIBDA» по итогам 2023 года составил 13,2 против 10,4 на конец 9М23. Мы по-прежнему считаем, что даже на фоне постепенного восстановления долговая нагрузка в 2024 году останется высокой (5,8), а денежного потока не будет хватать на обслуживание долга – коэффициент покрытия останется отрицательным. Согласно нашим прогнозам, нормализации финансовых показателей стоит ждать не ранее 2026 г.

Также с утра генеральный директор объявил, что в связи с высокой долговой нагрузкой допускает докапитализацию компании в 2024 г., ведет переговоры с пулом инвесторов. Мы считаем докапитализацию правильным шагом в условиях глубоких убытков и высокой долговой нагрузки (если цена размещения по рынку), которая позволит размыть убытки (а не прибыль), сократить и долг и перезапустить инвестиционный кейс компании.

👉🏼 Смотрим на акции компании крайне осторожно, сохраняем оценку ДЕРЖАТЬ.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $SGZH

Читать полностью…

СберИнвестиции

22 Mar 2024 08:03

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи подрос, рубль остается высоковолатильным

📈 Российский рынок незначительно вырос. В четверг индекс МосБиржи продолжил двигаться вверх и к завершению основной сессии прибавил 0,6%, восстанавливаясь после ощутимого снижения во вторник. VK, Лента и Эн+ представили отчетность по МСФО, а набсовет Банка Санкт-Петербург рекомендовал дивиденды за прошлый год — 23,37 руб. и 0,22 руб. соответственно на обыкновенную и привилегированную акцию. Американский рынок вновь умеренно вырос. Участники продолжили оценивать риторику ФРС США после ожидаемого решения оставить ставку на прежнем уровне в среду. Регулятор дал понять, что три снижения ставки в этом году все еще возможны.

🛢 Нефть подешевела на фоне укрепления доллара. Баррель Брент в четверг подешевел на $0,17 до $85,78. Давление на котировки оказало укрепление доллара. В пятницу баррель Брент торгуется около $85,2. В течение дня интерес будет представлять выступление главы ФРС Джерома Пауэлла. По нашим прогнозам, цена Брент сегодня может составить около $85/барр.

🇷🇺 Волатильность рубля остается высокой. Рубль вчера утром торговался около 92,4 за доллар, позднее, после экспирации фьючерсов, укрепился до 91,4, но к вечеру растерял рост и вернулся на отметку 92. Торговые обороты были очень высокими, что может быть связано не только с экспирацией, но и с активной продажей валюты экспортерами. Сегодня утром на неликвидном рынке рубль дешевел до 92,9, но уже начал восстанавливаться. Если продажи валюты экспортерами останутся существенными, то курс вернется к 91,5.

💼 ОФЗ стабилизировались перед заседанием ЦБ РФ. Вчера доходности госбумаг перестали расти, а на долгосрочном отрезке они даже снизились — в среднем на 5 б. п. Этому, вероятно, способствовали позитивные данные о низкой недельной инфляции и некоторое укрепление рубля. Сегодня в центре внимания заседание ЦБ РФ, по итогам которого мы ожидаем сохранения ключевой ставки на уровне 16%. Доходности могут снизиться еще на несколько базисных пунктов.

На повестке дня: Отчетность компаний РФ, заседание ЦБ РФ, комментарии ФРС, статистика из Германии

⚪️ Результаты X5 Group за 2023 год по МСФО

⚪️ Решение Банка России по денежно-кредитной политике

⚪️ Выступления представителей Федрезерва

⚪️ Индекс делового климата в Германии от Ifo в марте

$FIVE

Читать полностью…

СберИнвестиции

21 Mar 2024 16:47

🔌 В начале недели «дочки» Россетей, акции которых обращаются на Московской бирже, представили финансовые результаты за 2023 год по РСБУ и МСФО.

◽️ Выручка этих компаний выросла в среднем на 14% как по РСБУ, так и по МСФО (поскольку у них почти нет дочерних структур, то разница в темпах роста по РСБУ и МСФО минимальная), достигнув рекордных значений. Наиболее высокие темпы роста показали Россети Урал (19%), а самые низкие — Россети Сибирь (7%). Основным драйвером роста выручки послужил пересмотр тарифов на передачу электроэнергии в июле и декабре 2022 года.

◽️ Большинство компаний смогли увеличить EBITDA. В среднем по сектору показатель вырос на 24% по МСФО и на 26% по РСБУ. На уровне чистой прибыли в секторе убыточными остались только три организации: Россети Северо-Запад, Россети Сибирь и Россети Северный Кавказ.

◽️ В 2024 году темпы роста финансовых показателей дочерних компаний Россетей могут быть скромнее в связи с тем, что после пересмотра тарифов в декабре 2022 года ближайшая индексация должна быть только в июле 2024 года.

◽️ Пять компаний сектора могут обеспечить двузначную дивидендную доходность по итогам 2023 года: Россети Ленэнерго («префы»), Россети Центр и Приволжье (здесь и далее — обыкновенные акции), Россети Центр, Россети Московский регион и Россети Урал. Мы ожидаем умеренно позитивной реакции в акциях этих компаний, после того как совет директоров каждой из них объявит дивиденды.

◽️ Инвестиционная привлекательность «дочек» Россетей преимущественно основана на получении дивидендов. Ожидаемая дивидендная доходность всех компаний сектора в 2024–2025 годах все еще ниже текущих доходностей по краткосрочным (около 14,5%) и среднесрочным (около 13%) ОФЗ. В связи с этим мы сохраняем осторожный взгляд на сектор.

Автор: #Денис_Иконников

#акции $FEES $MRKU $MRKC $MRKP $LSNGP $MSRS $TORSP $MRKV $TORS $MRKS $KUBE $LSNG $MRKZ $MRKY $MRKK

Читать полностью…

СберИнвестиции

21 Mar 2024 15:40

🎤 Вебинар SberCIB c представителями компании «Европлан»

🗓 Во вторник, 26 марта, в 18:00 мск начнется вебинар SberCIB c представителями Европлана.

❗ Регистрируйтесь на вебинар в нашем боте — переходите по ссылке.

Компания объявила о намерении провести первичное публичное предложение (IPO) акций на Московской бирже. Листинг и начало торгов акциями ожидаются в конце марта 2024 года.

✏️ Европлан — лидирующий независимый игрок на растущем рынке автолизинга с долей рынка 9% по объему нового лизингового бизнеса. Компания стабильно генерирует капитал и имеет высокий потенциал дивидендных выплат. Средний показатель ROE Европлана за последние пять лет составляет 39%. Высокая рентабельность капитала позволяла увеличивать активы в этот период в среднем на 34% в год. При этом компания направляла на выплату дивидендов 45% чистой прибыли. Благодаря безупречной кредитной истории Европлан может привлекать средства практически на самых выгодных в отрасли условиях, что поддерживает чистую процентную маржу. Кроме того, у Европлана низкий кредитный риск портфеля и высокая достаточность капитала. Опора на собственные ИТ-решения повышает эффективность компании, а централизованная CRM-система и многоканальная система продаж с развитыми цифровыми каналами позволяют Европлану конкурировать с банковскими группами на рынке автолизинга.

👉🏼 На вебинаре мы поговорим об основных трендах на российском рынке автолизинга, бизнесе и стратегии развития Европлана, а также ответим на вопросы аудитории.

#события

Читать полностью…

СберИнвестиции

21 Mar 2024 13:23

🍏 Валовая рентабельность X5 Group в 4К23 должна была вырасти благодаря снижению промоактивности

X5 Group 22 марта представит отчетность за 4К23 по МСФО.

◽️ Ранее компания уже сообщила, что розничная выручка повысилась на 24,7% г/г на фоне впечатляющего увеличения сопоставимых продаж (на 13,2%) и двузначного роста торговых площадей — на 12,1%. Следовательно, мы прогнозируем консолидированную выручку примерно на уровне 879,6 млрд руб.

◽️ Мы полагаем, что в 4К23 промоактивность ритейлера была ниже сезонного уровня, характерного для четвертого квартала. В результате давление на валовую рентабельность должно было ослабеть, и этот показатель, по нашим расчетам, вырос на 1,5 п. п. г/г до 23,9%.

◽️ Мы прогнозируем увеличение капиталовложений в 4К23 из-за дополнительных инвестиций в расширение собственного автопарка, которые были перенесены с 2024 года на 2023 год. В результате свободный денежный поток в 2023 году, по нашим оценкам, составил примерно 36 млрд руб., что почти в два раза меньше, чем годом ранее.

👉🏼 Мы ожидаем умеренно позитивной реакции рынка на финансовые результаты X5 Group. По нашему мнению, давление на рентабельность по EBITDA усилится в 2024 году, однако динамичный рост выручки поддержит рост EBITDA в абсолютном выражении.

Автор: #Екатерина_Усанова

#акции $FIVE

Читать полностью…

СберИнвестиции

21 Mar 2024 07:50

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи в небольшом плюсе, волатильность рубля может усилиться

📈 Российский рынок немного вырос. В среду индекс МосБиржи смог немного восстановиться после снижения во вторник (плюс 0,2%). В первой половине дня рост был больше, но после полудня начали сказываться снижение цен на нефть и укрепление рубля. Совет директоров ТКС Холдинга определил цену размещения (3 426 руб./акция) и объем допэмиссии (130 млн акций) для поглощения Росбанка. Транснефть представила результаты за прошлый год (по РСБУ и МСФО), а совет директоров Интер РАО рекомендовал дивиденды за прошлый год на уровне 0,326 руб./акция.

🔺 Американский рынок заметно вырос — основные индексы прибавили 0,9–1,2%. ФРС ожидаемо оставила ставку неизменной, при этом регулятор дал понять, что ждет в этом году еще три снижения ставки (суммарно на 75 б. п.).

🛢️ Нефть подешевела на фоне решения ФРС и фиксации прибыли. Баррель Брент в среду подешевел на $1,43 до $85,95. Давление на котировки оказали опасения, что ФРС дольше сохранит высокую ставку, а также фиксация прибыли. В четверг утром сорт Брент подорожал до $86,5/барр.

🇷🇺 Волатильность рубля может вырасти на фоне экспирации фьючерсов. Вчера днем рубль дешевел до 92,8 за доллар, но к вечеру восстановился до 92,2. Торговые обороты были значительными, что говорит об активности экспортеров. Сегодня рубль дорожает почти до 92, но в течение дня может вновь ослабнуть до 93. Причина заключается в том, что сегодня истекают валютные фьючерсы на МосБирже, и в такие дни возможны существенные колебания рубля.

💼 Доходности на первичном рынке ОФЗ вновь обновили максимум. На единственном аукционе по 10-летним ОФЗ-ПД вчера Минфин разместил значительный объем — 95 млрд руб. по номиналу. Доходность размещения составила 13,4%, обновив максимум с 2015 года. В результате по итогам дня доходности выросли в среднем еще на 5 б. п. Вечером Росстат опубликовал данные по недельной инфляции. На неделе с 12 по 18 марта она осталась умеренной (0,06%). Это должно помочь стабилизировать вторичный рынок сегодня.

На повестке дня: Отчетность VK, комментарий ФРС, решение Банка Англии по ДКП

⚪️ Результаты VK за 2П23 по МСФО

⚪️ Предварительные индексы PMI в США и еврозоне в марте

⚪️ Продажи на вторичном рынке жилья в США в феврале

⚪️ Выступление зампреда ФРС по надзору Майкла Барра

⚪️ Решение Банка Англии по монетарной политике

$VKCO

Читать полностью…

СберИнвестиции

20 Mar 2024 17:55

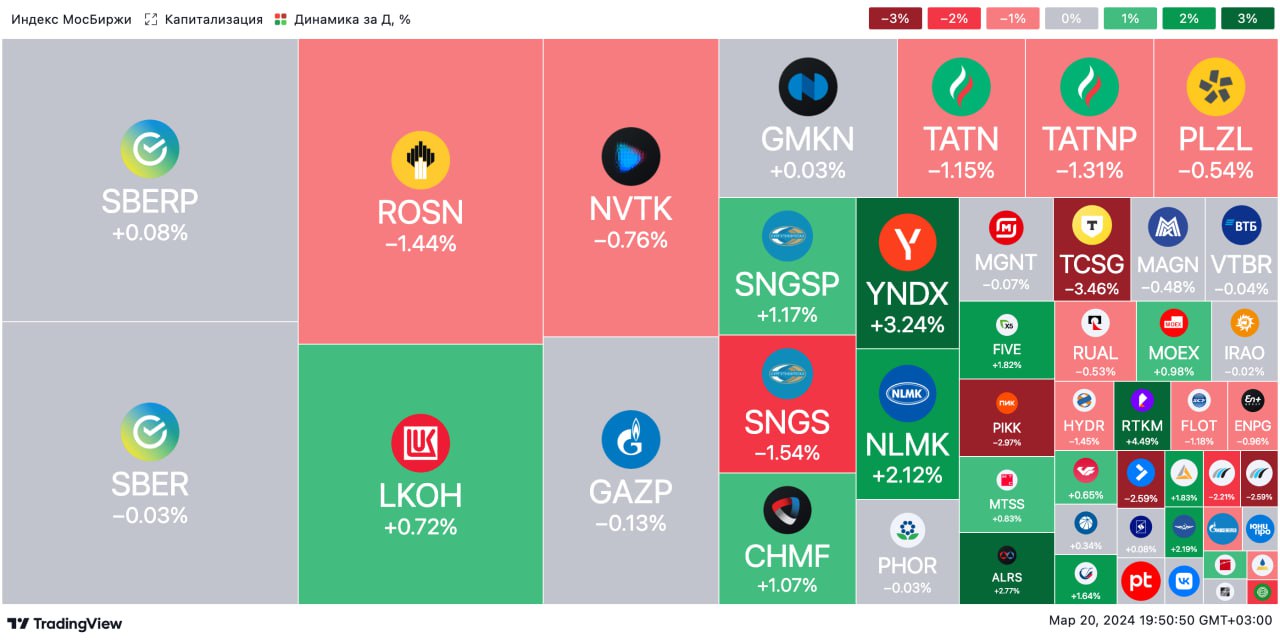

🟢 ИТОГИ ДНЯ. Российский рынок немного вырос

⚪️ В среду индекс МосБиржи восстановился на 0,2% после снижения днем ранее. Вчера вечером стало известно, что ПИФам теперь разрешено продавать акции стратегически важных компаний. Нефть Брент сегодня подешевела до $86 за баррель, а рубль укрепился до 92,2 за доллар.

⚪️ ТКС Холдинг может выпустить 130 млн дополнительных акций по цене 3 423,62 рубля (на общую сумму 442 млрд руб.) для слияния с Росбанком. Собрание акционеров по вопросу допэмиссии состоится 8 мая. Рынок негативно отреагировал на эти новости — бумаги ТКС Холдинга в течение дня дешевели на 6%, к вечеру падение замедлилось до 3,3%. Акции Росбанка потеряли в цене 4,1%.

⚪️ Транснефть («префы» — плюс 1,5%) представила результаты по МСФО за 2023 год. Чистая прибыль компании выросла на 21% почти до 297 млрд руб. Выручка увеличилась на 10,5% до 1,331 трлн руб. Оба показателя являются рекордными для Транснефти.

⚪️ Европлан сообщил, что намерен выйти на IPO до конца марта. Для компании целевой показатель дивидендов — не менее 50% от чистой прибыли. При росте лизингового портфеля на 10% компания сможет направлять на дивиденды 75% прибыли.

⚪️ Совет директоров Интер РАО (минус 0,1%) рекомендовал выплатить дивиденды за 2023 год в размере 0,326 рублей на акцию. Таким образом, дивидендная доходность может составить около 8%. Собрание акционеров компании состоится 22 мая.

$TCSG $ROSB $TRNF $IRAO

Читать полностью…

СберИнвестиции

20 Mar 2024 10:07

🟢 Тяга к публичности: что стало с компаниями, вышедшими на IPO после кризиса?

В прошлом году рынок IPO начал возрождаться после кризиса 2022 года, однако прежнего «ландшафта» сделок больше нет. На смену институциональным инвесторам, на которых приходились колоссальные объемы привлечения, пришли розничные. В связи с этим на рынок стали выходить компании малой и средней капитализации. Если в 2021 году российские компании привлекли через IPO около 37 млрд руб., то в 2023 году — уже 40 млрд руб. Сделками на 1 млрд руб. уже никого не удивить. Одной из проблем стала низкая аллокация на последних популярных IPO. Например, в ходе размещения компании «Диасофт» инвесторы при заявке на сумму от 50 до 500 тыс. руб. могли получить только две акции.

Сменилась и сама цель IPO. Если раньше для компании главной задачей сделки было привлечь средства для развития, то сейчас выход на рынок акций — это способ повысить узнаваемость бренда или создать дополнительный механизм мотивации менеджмента. Стимулируют к IPOи высокие ставки в экономике — кредитование в банках стало для многих слишком дорогим.

На сегодняшний день акции восьми компаний из десяти, разместившихся в 2023–2024 годах, показывают положительную динамику. Genetico, Группа Астра и Совкомбанк выросли более чем на 50%. Такие результаты могут быть хорошим фундаментом для SPO этих компаний.

Московская биржа ожидает проведения еще около 40 IPO до 2025 года. В основном это будут эмитенты из финтеха и розницы, а также ломбарды, микрофинансовые и лизинговые компании. Выйти на IPO при текущих рыночных условиях — это вызов для крупных организаций.

В этом году сделки будут крупнее. Сейчас развитию фондового рынка способствуют государство и регулятор — в прошлом году Владимир Путин поручил принять меры поддержки IPO, а уже в начале этого года Банк России представил возможные варианты поручения. Среди них: льготы по налогу на прибыль для размещающихся компаний, льготы по уплате НДФЛ для граждан и участвующих в сделках.

$DIAS $GECO $ASTR $SVCB

Читать полностью…

СберИнвестиции

19 Mar 2024 16:18

🪓 Segezha Group 21-22 марта представит финансовые результаты за 4К23 по МСФО. Мы прогнозируем снижение OIBDA на 23% по сравнению с 3К23, рост скорректированного чистого убытка на 42% и отрицательный свободный денежный поток на фоне увеличения себестоимости заготовки леса и падения цен в ряде сегментов.

◽️ Ключевые показатели (кроме выручки) должны быть ниже, чем в 3К23. Сезонного снижения выручки по сравнению с 4К21 и 4К22 не произошло. Учитывая разнонаправленную динамику продаж и цен, мы полагаем, что выручка в 4К23 увеличилась на 4,1% кв/кв до 24,9 млрд руб. Однако более быстрый рост расходов на заготовку леса и снижение цен в ряде сегментов привели к падению OIBDA на 22,7% кв/кв до 2,3 млрд руб.

◽️ Рост чистого убытка и сохранение отрицательного денежного потока… чистый убыток может достигнуть 5,6 млрд руб. против 4,0 млрд руб. в 3К23. Отрицательный свободный денежный поток, по нашим оценкам, остался почти на уровне 3К23 (минус 4.0 млрд руб.) благодаря сокращению капитальных расходов на 1,0 млрд руб. кв/кв.

◽️ Ситуация с долгом должна нормализоваться в 2026 году. Мы по-прежнему ждем восстановления в 2024–2025 гг. Из-за слабых финансовых результатов соотношение «чистый долг/OIBDA» по итогам 2023 года может составить 12,8 против 10,4 на конец 9М23. При этом мы по-прежнему считаем, что даже на фоне постепенного восстановления долговая нагрузка в 2024 году останется высокой (5,8), а денежного потока не будет хватать на обслуживание долга — коэффициент покрытия останется отрицательным.

Мы полагаем, что в таких условиях компания будет вынуждена, как минимум, снова привлекать средства под плавающую ставку, что некоторое время будет оказывать давление на рентабельность на уровне чистой прибыли. Мы ожидаем нормализации показателей не ранее 2026 года — по мере восстановления цен и снижения ключевой ставки ЦБ.

👉🏼 Наша оценка акций компании Держать с целевой ценой 5,52 руб. за акцию. Потенциал роста 38%.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $SGZH

Читать полностью…

СберИнвестиции

19 Mar 2024 14:25

🏠 В прошлую пятницу Группа ЛСР представила результаты за 2023 год по МСФО.

Основные моменты в отчётности:

◽️ Сильные финансовые результаты. В 2023 году девелопер увеличил выручку на 69% до 236 млрд руб., скорректированную EBITDA — на 101% до 77,7 млрд руб. и скорректированную чистую прибыль — на 162% до 37,1 млрд руб. При этом скорректированная чистая рентабельность за год выросла на 5,6 п. п. до рекордных 15,7%.

◽️ Итоги 2023 г. существенно превзошли наши ожидания. Выручка, а также скорректированные EBITDA и чистая прибыль превысили наши прогнозы соответственно на 24%, 56% и 104%.

◽️ Резкое сокращение долговой нагрузки. В результате двукратного роста EBITDA и увеличения объема денежных средств на счетах эскроу на 58%, соотношение чистого долга с учетом средств на счетах эскроу и EBITDA сократилось до очень комфортных 0,7. Это самый низкий показатель среди публичных девелоперов.

✏️ Что с дивидендами?

По итогам 2023 года совет директоров рекомендовал дивиденды 100 руб. на акцию (при доходности более 10%), что в целом совпало с нашими прогнозами (78–156 руб.). Тем не менее компания, судя по всему, не оправдала ожидания рынка: после объявления дивидендов котировки компании упали на 8%, проигнорировав сильную отчетность.

✏️ Наше мнение

По итогам прошлого года Группа ЛСР может стать самой щедрой дивидендной компанией среди девелоперов, при этом с самой низкой долговой нагрузкой и самыми высокими темпами роста продаж. Мы видим определенный потенциал для повышения оценки и планируем обновить ее после публикации оценки портфеля проектов конец 2023 года. В то же время общий взгляд на сектор у нас остается осторожным на фоне «охлаждения» рынка после рекордов прошлого года.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $LSRG

Читать полностью…

СберИнвестиции

19 Mar 2024 12:07

❗️ Прогноз итогов заседания ЦБ 22 марта по ключевой ставке

На наш взгляд, Банк России вновь сохранит ключевую ставку на уровне 16%, но его риторика может несколько смягчиться. ЦБ наверняка отметит дальнейший прогресс в замедлении инфляции: в феврале базовая инфляция составила около 6% при пересчете на год, что почти в два раза ниже, чем на пиковых уровнях октября-ноября. Это может заставить совет директоров ЦБ пересмотреть свою точку зрения о том, что снижение ставки начнется только во второй половине года — вероятно, Центробанк в этот раз не будет говорить о конкретных сроках его начала. Банк России воздержится от более четких сигналов, поскольку ему нужно убедиться в том, что тренд на снижение инфляции является устойчивым в условиях по-прежнему высокой потребительской активности. С момента последнего заседания в феврале прошло еще не так много времени, чтобы сделать определенный вывод об этом. Также регулятору еще предстоит оценить, как на инфляцию повлияют дополнительные расходы бюджета на ближайшие годы, объявленные в конце февраля. Мы полагаем, что предварительно он даст им нейтральную оценку с точки зрения инфляционных рисков ввиду планов правительства РФ по повышению налогов.

👉🏼 По нашему мнению, такое решение ЦБ ожидаемо рынком, но должно иметь позитивный эффект для рынка облигаций с фиксированным купоном, которые уже не выглядят переоцененными после недавнего повышения доходностей. Для рубля сохранение высокой ставки также позитивно, поскольку останутся стимулы к сбережениям в национальной валюте.

Автор: #Игорь_Рапохин

#стратегия

Читать полностью…

241826

241826

{kind=link}

{kind=link}

{kind=link}

{kind=link}