СберИнвестиции

10 Apr 2024 09:00

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций немного скорректировался, рубль продолжает дешеветь

📈 Во вторник индекс МосБиржи снизился на 0,1%, но остался выше 3 400 пунктов. При этом в течение дня индекс достиг 3 440 пунктов — локального максимума с февраля 2022 года. В лидерах роста были акции Норникеля. С понедельника они снова торгуются после перерыва, связанного с дроблением акций в соотношении 1 к 100.

Из корпоративных новостей:

✏️ группа «Эталон» представила операционные результаты за 1К24,

✏️ Ozon и Группа Позитив опубликовали отчетность по МСФО за 2023 год

✏️ котировки Астры снизились – в Telegram-каналах появилась информация о возможном SPO.

🇺🇸 Американские акции торговались без единого тренда. В США в среду выйдет важная статистика по инфляции, а в пятницу начнется сезон корпоративной отчетности за первый квартал. Первыми традиционно представят результаты банки.

🇷🇺 Рубль продолжает дешеветь. Во вторник рубль ослаб до 93 за доллар. Обороты торгов на валютном рынке были невысокими. Это говорит о низкой активности экспортеров. Сегодня утром рубль немного восстановился. Если экспортеры нарастят продажи иностранной валюты, рубль может закрепиться около 93 за доллар.

🛢️ Геополитическая ситуация оказывает давление на котировки нефти. Во вторник баррель Брент подешевел на $0,96 до $89,42. Давление на котировки оказало возможное снижение напряженности на Ближнем Востоке: Израиль и ХАМАС продолжили переговоры о прекращении огня в секторе Газа. Мы ожидаем, что баррель Брент в течение дня будет торговаться в интервале $89–90.

💼 Сегодня на аукционах будут предложены два выпуска ОФЗ-ПД. Во вторник доходности номинальных ОФЗ почти не изменились. Сегодня на аукционах Минфин предложит два выпуска с фиксированным купоном. Если премии будут небольшими (как и на прошлой неделе), рынок российского госдолга сегодня будет стабилен.

На повестке дня: макростатистика

⚪️ Индекс потребительских цен в США и России в марте

⚪️ Протокол мартовского заседания ФРС США

⚪️ Отчёт об исполнении федерального бюджета в США

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране

Читать полностью…

СберИнвестиции

09 Apr 2024 17:07

Топ российских акций средней и малой капитализации: исключили Юнипро и Русагро, включили HeadHunter и MD Medical Group

Со 2 ноября 2022: +142,3% (+77,4%*)

За месяц: +6,7% (+7,5%*)

*индекс МосБиржи средней и малой капитализации

После внепланового изменения подборки в середине марта котировки компании средней и малой капитализации продолжили расти. При этом рост был более выраженным, чем у крупнейших компаний на Московской бирже.

С момента добавления расписок Русагро в подборку в конце августа 2023 года они подорожали на 23,2%. Этому способствовали сильные результаты за 2023 год. В настоящее время котировки расписок Русагро близки к нашей справедливой оценке, и они покидают подборку.

Юнипро остаётся самой дешёвой по мультипликаторам в секторе электроэнергетики. Ключевым фактором для роста котировок будет изменение структуры собственности – оно может способствовать возобновлению дивидендных выплат.

Однако ясности в этом вопросе пока нет, и мы решили сосредоточиться на других бумагах сектора.

HeadHunter выгодна текущая конъюнктура на рынке труда России. Мы ожидаем, что в 2024–2026 гг. клиентская база компании продолжит расти двузначными темпами.

После редомициляции, намеченной на вторую половину 2024 года, HeadHunter может вернуться к выплате дивидендов с доходностью около 13%. В связи с этим мы включаем бумаги в подборку.

Мы ожидаем, что MD Medical Group (управляет сетью клиник «Мать и дитя») завершит редомициляцию в 2К24. После этого компания может начать выплаты дивидендов. Недавно принятая дивидендная политика компании предполагает выплату в качестве дивидендов до 100% чистой прибыли по МСФО.

По нашим оценкам, компания обеспечит двузначную дивидендную доходность (13-20%) в 2024–2028 годах. В связи с этим мы включаем бумаги в подборку.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $AGRO $UPRO $HHRU $MDMG

Читать полностью…

СберИнвестиции

09 Apr 2024 15:03

Магнит: обновили оценку акций

Новая целевая цена акций — 8 200 рублей за штуку (потенциал роста — 4%), оценка — «Держать».

Наше мнение

Мы нейтрально смотрим на акции Магнита. Учитывая фундаментальные показатели, мы не видим существенного потенциала роста котировок. Будем следить за динамикой покупательского трафика в сети. Начало его восстановления может стать триггером для переоценки акций.

По нашему мнению, отток трафика из сети магазинов «Магнит» продолжается, и пока мы не видим разворота тренда. В 3К23 в магазинах «Магнит» снизилась плотность трафика: сложности с логистикой оказали влияние на ассортимент на полках магазинов. Мы полагаем, что восстановление трафика займёт время, и будем следить за этим показателем.

Индексация заработных плат будет оказывать давление на рентабельность по EBITDA. Мы ожидаем, что расходы Магнита на логистику и индексацию заработных плат линейного персонала снизят рентабельность по EBITDA в 2024 году на 0,4 процентных пункта, до 6,3%.

Рост процентных расходов окажет давление на рентабельность по чистой прибыли. Мы полагаем, что в прошлом году существенную роль в снижении процентных расходов Магнита сыграли доходы от его депозитов.

В 2024 году часть долга компании будет рефинансирована по более высокой ставке, а часть ее «денежной подушки», по нашему предположению, будет распределена в виде дивидендов. В связи с этим мы ожидаем снижения рентабельности по чистой прибыли в 2024 году до 2,0%.

Что с дивидендами

В январе 2024 года компания вернулась к выплате дивидендов впервые с сентября 2021 года. Они составили 412 рублей на акцию, дивидендная доходность — 4%.

По нашему мнению, дополнительные дивиденды в размере 958 рублей на акцию (дивидендная доходность 12%) будут комфортны для компании — долговая нагрузка останется умеренной (коэффициент «чистый долг/EBITDA» составит 1,4).

Автор: #Екатерина_Усанова

#акции $MGNT

Читать полностью…

СберИнвестиции

09 Apr 2024 10:20

Fix Price: обновили оценку расписок компании

Новая целевая цена расписок — 350 рублей за штуку, оценка — «Держать».

Наше мнение

Мы придерживаемся нейтрального взгляда на расписки Fix Price Group, пока не увидим стабильного восстановления трафика в магазинах. Мы ожидаем, что редомициляция завершится в конце 2024 года. После «переезда» станут возможны дивиденды.

Вызовом для ритейлера остаётся сохранение прежних темпов экспансии при снижении трафика. Сопоставимый трафик в магазинах Fix Price уменьшается с 4К21. По итогам 2023 года он сократился на 7%. При этом сеть магазинов продолжает расширяться: в 2023 году компания открыла 751 новых магазинов, в 2022 году — 759.

Согласно опросу «Потребительский индекс Иванова», поток покупателей в открывающихся магазинах формировался в основном за счёт существующей базы и в меньшей степени за счёт новых клиентов. Мы полагаем, что это стало основной причиной равномерного снижения трафика за два года.

Мы полагаем, что открытие новых магазинов продолжит оказывать давление на трафик. По нашим прогнозам, сеть магазинов Fix Price продолжит расширяться, но темпы открытия новых магазинов немного замедлятся. Мы прогнозируем, что в 2024 году будет открыто 720 магазинов, а сопоставимый трафик по итогам года останется под давлением.

Прогнозируем снижение рентабельности. По нашим оценкам, рентабельность по EBITDA в текущем году снизится на 0,9 процентных пункта, до 12,9%. Этому способствует рост расходов на персонал из-за индексации заработных плат.

Что с дивидендами?

В прошлом сентябре компания подала документы на получение разрешения от властей Кипра на редомициляцию в Казахстан. Окончание «переезда» мы ожидаем в 2П24. Ранее компания получила разрешение правительственной комиссии и выплатила дивиденды в размере 50% от чистой прибыли за 2022 год.

Мы полагаем, что следующие дивиденды будет выплачены уже после редомициляции в Казахстан. По нашему мнению, размер дивидендов может составить 26,7 рубля на ГДР (дивидендная доходность 8%).

Автор: #Екатерина_Усанова

#акции $FIXP

Читать полностью…

СберИнвестиции

09 Apr 2024 09:04

🟢 РЫНКИ СЕГОДНЯ

Рост российского рынка акций возобновился, рубль немного подешевел

📈 В понедельник индекс МосБиржи прибавил 0,6% и завершил день выше 3 400 пунктов. После пятничной «передышки» рост на российском рынке акций возобновился.

Из корпоративных новостей:

✏️ Глобалтранс опубликовал результаты по МСФО

✏️ британский инвестфонд Southey Capital предложил нерезидентам продать ему акции Глобалтранса по цене $6,73 за штуку

✏️ акционеры Русагро решили не выплачивать дивиденды за прошлый год

✏️ бумаги Эн+ значительно подорожали без явных причин.

🇺🇸 Американские фондовые индексы изменились незначительно. На этой неделе в центре внимания на рынке акций США будет статистика по инфляции в стране, а также начало сезона корпоративной отчетности.

🇷🇺 Активность экспортеров низкая. В понедельник рубль подешевел до 92,7 за доллар, активность экспортеров снизилась. До уплаты налогов в апреле еще довольно далеко, поэтому если и сегодня активность экспортеров будет низкой, рубль может подешеветь до 93 за доллар.

🛢️ Цены на нефть под давлением. В понедельник баррель Брент подешевел на $0,79 до $90,38. Давление на котировки оказало заявление Израиля о выводе части войск с юга сектора Газа и проведение переговоров о прекращении огня между Израилем и ХАМАС. По нашим прогнозам, Брент сегодня будет торговаться вблизи $91 за баррель.

💼 Минфин объявит параметры аукционов. Котировки ОФЗ по итогам понедельника изменились незначительно.

Глава ЦБ Эльвира Набиуллина заявила о том, что устойчивые показатели инфляции в марте могли продолжить снижаться и это немного поддержало котировки. Также она отметила, что первое снижение ключевой ставки, скорее всего, произойдёт лишь во второй половине 2024 года.

Сегодня Минфин объявит параметры очередных аукционов ОФЗ. Доходности долгосрочных (с погашением более чем через 10 лет) номинальных выпусков могут вырасти на несколько базисных пунктов, как это часто происходит по вторникам.

На повестке дня: результаты Сбера за 1К24 по РСБУ, статистика по США

⚪️ Результаты Сбера за 1К24 по РСБУ

⚪️ Индекс делового оптимизма в малом бизнесе США от NFIB за март

⚪️ Краткосрочный прогноз ситуации на рынках энергоносителей от Минэнерго США

⚪️ Недельные данные Американского института нефти (API) о товарных запасах нефти в США

Читать полностью…

СберИнвестиции

08 Apr 2024 17:43

🟢 Новый выпуск еженедельного видео Top News от SberCIB

Аналитик Анастасия Славянская рассказывает о:

❗️ динамике российского рынка акций

❗️ отчётностях Софтлайна и ЭЛ5-Энерго

❗️ о мнении аналитиков SberCIB по акциям Яндекса, VK и Московской биржи

❗️ об изменении в составе подборки «Топ российских акций»

Ознакомиться с подборкой топ российских акций можно по ссылке.

Не является индивидуальной инвестиционной рекомендацией

#события #медиа $SOFL $ELFV $YNDX $VKCO $MOEX

Читать полностью…

СберИнвестиции

08 Apr 2024 15:47

❗️ В ближайшие два месяца советы директоров «дочек» Россетей должны объявить дивиденды за 2023 год.

Мы полагаем, что у пяти компаний дивидендная доходность будет двузначной, а у четырех — дивиденды станут рекордными в истории.

Ниже приведены прогнозы дивидендов на акцию и доходности с учётом котировок на 5 апреля.

✏️ Россети Урал — ₽0,0544 — 13,2%

✏️ Россети Центр — ₽0,0712 — 12,1%

✏️ Россети Центр и Приволжье — ₽0,0397 — 11,7%

✏️ Россети Московский регион — ₽0,1532 — 11,5%

✏️ Россети Ленэнерго («префы») — ₽22,25 — 11,3%

Автор: #Денис_Иконников

#акции #идеи $MRKU $MRKC $MRKP $MSRS $LSNGP

Читать полностью…

СберИнвестиции

08 Apr 2024 13:27

🟢 Новости к этому часу

⚪️ Банк России, возможно, начнёт снижать ключевую ставку во второй половине 2024 года — председатель ЦБ Эльвира Набиуллина.

⚪️ Минфин оценил дефицит федерального бюджета РФ в январе-марте в 0,3% ВВП страны — пресс-служба ведомства.

⚪️ Объём промпроизводства в Германии в феврале вырос на 2,1% месяц к месяцу (сильнее, чем ожидалось) — Федеральное статистическое управление страны.

⚪️ Акционеры Русагро решили не выплачивать дивиденды за 2023 год — компания.

⚪️ Чистая прибыль Глобалтранса по МСФО в 2023 году выросла на 55%, до 38,6 млрд рублей. Дивидендные выплаты Глобалтранса по-прежнему приостановлены из-за технических сложностей — компания.

⚪️ Чистая прибыль российского подразделения китайского автоконцерна Great Wall (ООО «Хавейл Мотор Рус») в 2023 году увеличилась в 25,8 раза — компания.

⚪️ Выручка группы МГКЛ (бренд «Мосгорломбард») по МСФО в 2023 году увеличилась в полтора раза, до 2,2 млрд рублей — группа.

⚪️ Софтлайн завершил передачу банку Синара 3,8% своих акций — компания.

$AGRO $GLTR $SOFL

Читать полностью…

СберИнвестиции

07 Apr 2024 12:00

🕵️♂️ Что сильнее влияет на доходы и карьеру: ум или характер

Мы привыкли думать, что разбогатеть проще умному человеку, а с низким IQ шансов создать капитал, построить карьеру или бизнес не так уж много. Но научные исследования показывают, что ум определяет доходы всего на 2%. Как же так и от чего ещё зависят наши финансы? Мы насчитали шесть важных факторов.

#полезное

Читать полностью…

СберИнвестиции

05 Apr 2024 17:51

🖥 Сериал на выходные — Silicon Valley («Кремниевая долина»)

В марте объём торгов на Мосбирже вырос до 124 трлн ₽ 🚀 Это почти на 18% больше, чем в марте 2023 года. Вместо лебеди, рака и щуки наш рынок тащат компании технологического сектора 💪

Кремниевая долина (кремний по-английски — silicon. Отсюда, кстати, ошибочный перевод на русский) — синоним технологической индустрии. Там базируются главные IT-корпорации, и со стороны всё выглядит хорошо...

Этот сериал — уморительно смешная история о компании гиков, которые живут в Долине и запускают стартапы. Он не обходит стороной и тёмные стороны индустрии: корпоративные интриги и моральные дилеммы.

Чтобы написать сценарий, создатели опросили больше 250 инсайдеров из сферы ИТ, в том числе Билла Гейтса. Это главная причина успеха сериала. Например, гендиректор Snapchat назвал его «по сути документальным фильмом».

Растянутый на шесть сезонов сериал со сквозным сюжетом одним из первых всерьёз показал жизнь айтишников и внутреннюю кухню стартапов. Как сказал сам Билл Гейтс, «если вы хотите понять, как работает Кремниевая долина сегодня, посмотрите сериал HBO» 😎

Читать полностью…

СберИнвестиции

05 Apr 2024 16:28

Яндекс: подтверждаем оценку «Покупать»

Ставка на рост доходов в сегментах «Поиск и портал», «Райдтех», улучшение экономики развивающихся вертикалей и завершение редомициляции.

Почему мы повысили целевую цену

Поиск и портал. Выручка этого сегмента будет расти сильнее, чем мы прогнозировали ранее: в среднем на 19,2% в год против ранее ожидавшихся 16,7% в год.

Электронная коммерция. Выручка этого сегмента превысила наши ожидания на 22,3% благодаря увеличению числа заказов и повышению комиссий для продавцов в Яндекс Маркете. Мы полагаем, что выручка сегмента продолжит расти по мере увеличения числа дарксторов Яндекс Лавки. Мы прогнозируем, что эффективность сегмента будет повышаться, но более медленными темпами, чем мы ожидали ранее.

Риски. Мы отмечаем риски, связанные с завершением реструктуризации Яндекса и обменом акций для миноритариев. Если условия обмена акций для миноритариев окажутся благоприятными, это значительно ослабит риски, которые рынок закладывает в котировки.

Также мы отмечаем риски, связанные с вниманием ФАС России к Яндекс Такси. Если в отношении Яндекс Такси в России будут введены ограничения, оценка стоимости сегмента «Райдтех» может снизиться.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $YNDX

Читать полностью…

СберИнвестиции

05 Apr 2024 13:35

🟢 Новости к этому часу

⚪️ Госдума предлагает повысить налог на добычу полезных ископаемых на золото. Это может принести бюджету РФ 15 млрд рублей в 2024 году — Интерфакс.

⚪️ Росгеология в марте подписала контракт с Ираном почти на 2 млрд рублей — Интерфакс.

⚪️ Розничные продажи в еврозоне в феврале сократились сильнее, чем ожидалось, — на 0,5% месяц к месяцу — Евростат.

⚪️ Газпром нефть перешла на модель управления, аналогичную своей головной компании. В руководстве произошли кадровые изменения — Коммерсант.

⚪️ ВУШ Холдинг ожидает роста выручки в 2024 году более чем на 30% — компания.

⚪️ Делимобиль планирует к концу 2024 года нарастить парк до более чем 30 тысяч автомобилей — компания.

⚪️ Выручка Wildberries в 2023 году выросла почти на 70% до 538,7 млрд рублей — компания.

⚪️ РЖД готовы стимулировать поставку «биржевых» грузов, не исключают приоритизации таких перевозок — заместитель генерального директора компании Алексей Шило.

⚪️ Французский страховой холдинг BNP Paribas Cardif продал свою российскую «дочку» группе инвесторов-физлиц — Интерфакс.

$SIBN $WUSH $DELI

Читать полностью…

СберИнвестиции

05 Apr 2024 11:30

⚡️ Встречайте текущие оценки SberCIB Investment Research по крупнейшим компаниям

В марте мы внесли целый ряд изменений

Транснефть: снизили оценку по «префам» до Держать. Бумаги компании выросли перед дроблением. Мы по-прежнему позитивно оцениваем перспективы компании.

Распадская: понизили оценку по акциям до Держать. Мы также снизили целевую цену до 460 рублей на фоне слабых результатов за 2023 год и отсутствия прогресса с редомициляцией материнской компании Evraz. С другой стороны, на долгосрочном горизонте акции Распадской остаются ставкой на возврат к выплате дивидендов с двузначной доходностью.

Совкомфлот: понизили оценку по бумагам до Держать, целевую цену – до 146 рублей. Мы пересмотрели прогнозы по компании с учетом потенциального негативного влияния санкций.

ТКС Холдинг: оценку поставили на пересмотр. Сделка по объединению с Росбанком еще не учтена в нашей модели и прогнозе результатов.

HeadHunter: оценку по акциям повысили до Покупать. Основные факторы инвестиционной привлекательности компании: по-прежнему высокий спрос на рабочую силу, завершение процесса редомициляции и потенциальный возврат к выплате дивидендов (доходность может составить 15%).

Группа Позитив: повысили оценку до Покупать. Компания объявила о планах допэмиссии акций в 4К24. Риски для миноритариев существенно сократились.

VK: оценку понизили до Продавать, целевую цену установили на уровне 542 рубля. Мы считаем, что компания будет убыточной до 2027 года включительно. Причина – резкое снижение рентабельности ключевого сегмента «Социальные платформы и медиаконтент».

МТС: оценку поставили на пересмотр. На компанию влияет множество как позитивных, так и негативных факторов, которые еще не учтены в нашей модели.

Магнит: понизили оценку до Держать, но повысили целевую цену до 8 200 рублей. Отток трафика из Магнита продолжается.

FixPrice: понизили оценку до Держать, а целевую цену – до 350 рублей. Основной проблемой для ритейлера остается отток трафика.

$TRNF $RASP $FLOT $TCSG $HHRU $POSI $VKCO $MTSS $MGNT $FIXP

Читать полностью…

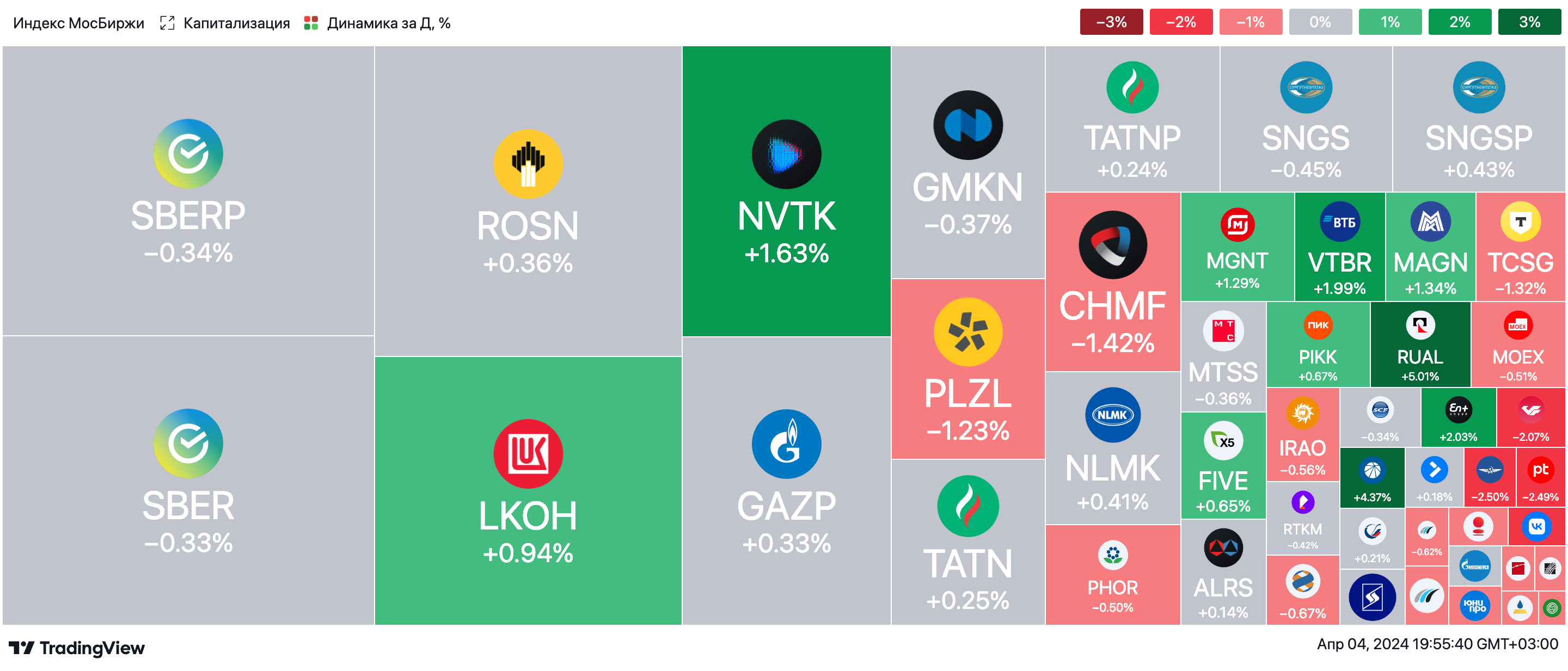

СберИнвестиции

04 Apr 2024 18:58

🟢 ИТОГИ ДНЯ. Ралли на российском рынке акций продолжается

⚪️ В четверг российский рынок акций продолжил расти: к вечеру индекс МосБиржи прибавил 0,35%. Индикатор превысил 3 400 пунктов впервые с февраля 2022 года. Котировки нефти поддерживают российский рынок – баррель Брент стоит более $89.

⚪️ Московская биржа (минус 0,9%) сообщила, что число частных инвесторов на площадке по итогам марта превысило 31 млн. Они открыли более 55 млн счетов. Доля физлиц в объеме торгов акциями составила 72%. В прошлом месяце вложения физлиц выросли в 2,1 раза относительно марта 2023 года до 82 млрд руб.

⚪️ Выручка Делимобиля (плюс 2,7%) в 2023 году увеличилась на 33% до 20,9 млрд руб. EBITDA выросла на 60% до 6,4 млрд руб. Рентабельность по этому показателю составила 31% против 26% годом ранее. Чистая прибыль повысилась в 2,4 раза до 1,9 млрд руб.

⚪️ В лидерах роста акции НОВАТЭКа (плюс 1,6%). Уже вчера ближе к завершению основной сессии бумаги позитивно отреагировали на заявление главы Минэнерго Николая Шульгинова.

Он сообщил, что российские власти совместно с компанией продолжают искать поставщиков для проекта «Арктик СПГ – 2», а проблема с газовозами решается.

Сегодня стало известно о том, что российские власти и НОВАТЭК до 2030 года направят 24,3 млрд руб. на создание оборудования для СПГ. Позднее агентство Reuters сообщило, что НОВАТЭК планирует использовать одну из трех линий сжижения не на «Арктик СПГ – 2» (как планировалось изначально), а на заводе «Мурманский СПГ».

$MOEX $DELI $NVTK

Читать полностью…

СберИнвестиции

04 Apr 2024 13:23

🟢 Новости к этому часу

⚪️ В феврале ВВП России увеличился на 7,7% в пересчёте на год после роста на 4,6% в январе – Минэкономразвития РФ.

⚪️ Экспорт продукции АПК из РФ к 2030 году может увеличиться в полтора раза до $55 млрд – Минсельхоз РФ.

⚪️ Инфляция в России за период с 26 марта по 1 апреля составила 0,1% – Росстат.

⚪️ Объём каршеринговых услуг в России в феврале сократился на 7,4% по сравнению с январем – Росстат.

⚪️ Минстрой России доработает параметры программы «Семейная ипотека», чтобы сделать её максимально адресной – замминистра строительства и ЖКХ Никита Стасишин.

⚪️ Лукойл может нарастить инвестиции в геологоразведочные работы на 30% в 2024 году – компания.

⚪️ Выручка Делимобиля в 2023 году увеличилась на 33%, EBITDA – на 60% – компания.

⚪️ ТКС Холдинг зарегистрировал собственный пенсионный фонд – компания.

⚪️ Северсталь закрыла сделку по покупке дистрибуционного бизнеса корпорации «А Групп» – Северсталь.

$LKOH $DELI $TCSG $CHMF

Читать полностью…

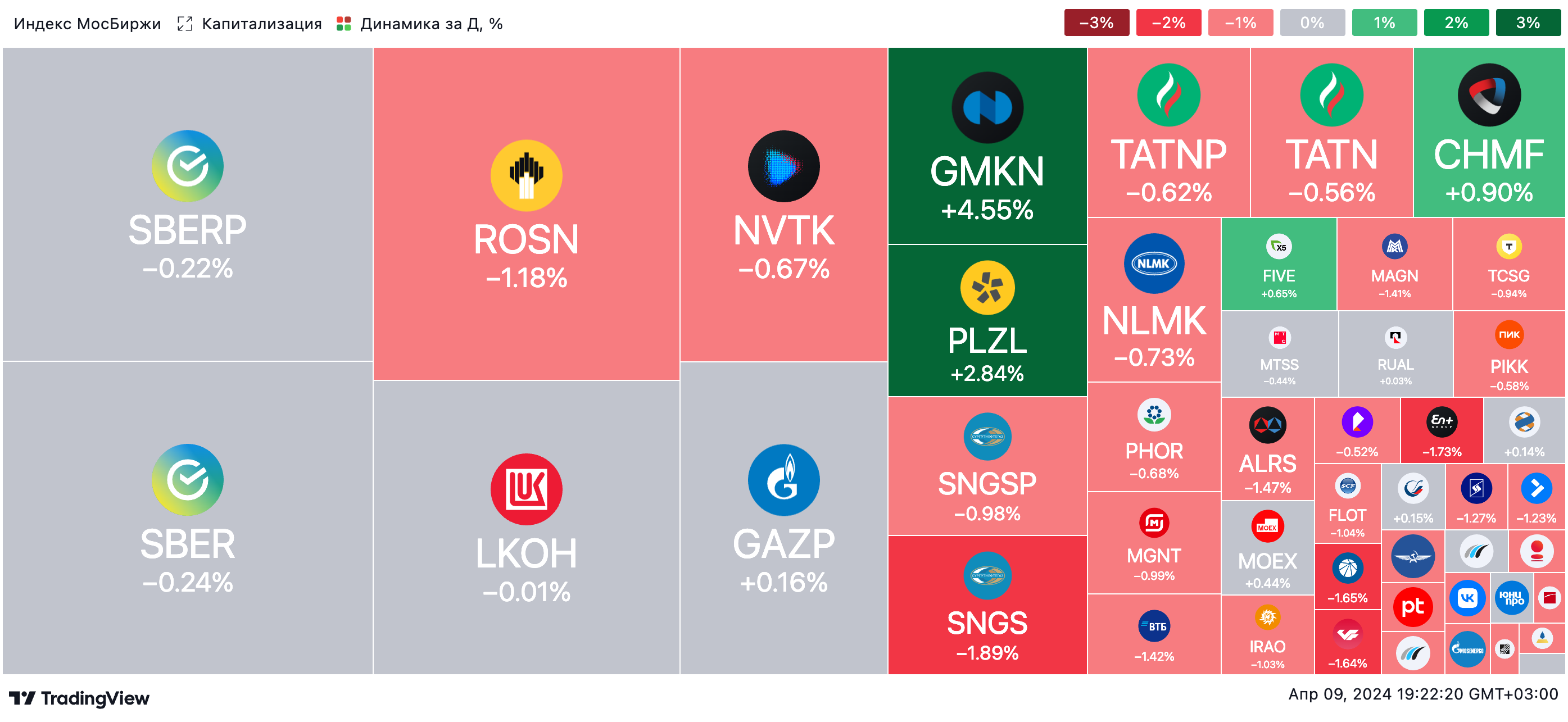

СберИнвестиции

09 Apr 2024 18:38

🟢 ИТОГИ ДНЯ. Небольшое снижение на российском рынке акций

⚪️ К вечеру вторника индекс МосБиржи потерял 0,1%. При этом в течение дня индекс достигал 3 440 пунктов — локального максимума с февраля 2022 года. Однако к вечеру индикатор растерял весь рост.

⚪️ Этому могло способствовать снижение цены на баррель Брент до $90. Тем не менее нефтяные котировки остаются высокими. Это поддерживает рынок наряду с ожиданиями дивидендного сезона.

⚪️ Наиболее заметно подорожали акции Норникеля (плюс 4,5%). С понедельника они снова торгуются после перерыва. Норникель завершил дробление акций в соотношении 1 к 100.

⚪️ Ozon (минус 2,6%) представил отчетность по МСФО за 2023 год. Торговый оборот (GMV, включая услуги) вырос в 2,1 раза, до 1,75 трлн рублей.

Скорректированная EBITDA составила 4,2 млрд рублей. Менеджмент прогнозирует в текущем году рост GMV на 70%.

⚪️ Группа «Эталон» (плюс 0,9%) опубликовала операционные результаты за 1К24. Продажи недвижимости выросли в три раза относительно уровня годичной давности — до 41 млрд рублей. В физическом выражении они увеличились на 157% год к году — до 189 тысяч кв. м.

⚪️ В отстающих оказались бумаги Астры (минус 6,3%). Стало известно, что Газпром отдал предпочтение конкуренту компании и закупил 134 тысячи лицензий на операционную систему «Ред ОС» от компании «Ред Софт».

Кроме того, в telegram-каналах появилась информация о возможном вторичном размещении акций Астры после 13 апреля.

$GMKN $OZON $ETLN $ASTR $GAZP

Читать полностью…

СберИнвестиции

09 Apr 2024 16:33

Топ российских акций: включили Группу Позитив, HeadHunter и ЮГК

С 25 марта 2022: +117,1% (+32,6%*)

За месяц: +7,7% (+3,2%*)

*индекс МосБиржи

После внепланового изменения подборки в начале апреля индекс МосБиржи продолжил расти и достиг 3 400 пунктов впервые с февраля 2022 года. В начале апреля мы убрали из подборки две компании – X5 Group и Ozon, а теперь добавляем вместо них Группу Позитив, HeadHunter и ЮГК.

Группа Позитив, лидер рынка в сфере результативной кибербезопасности в РФ, недавно изменила параметры программы мотивации, которые стали более благоприятными для акционеров. В связи с этим мы добавляем в подборку ее акции.

HeadHunter выгодна текущая конъюнктура на рынке труда России. Мы ожидаем, что в 2024–2026 годах клиентская база компании продолжит расти двузначными темпами.

После редомициляции, намеченной на вторую половину 2024 года, HeadHunter может вернуться к выплате дивидендов с доходностью около 13%.

Добавляем акции ЮГК. Цены на золото достигли $2 350 за унцию и обновили исторические максимумы. EBITDA компании примерно в два раза более чувствительна к динамике цен на золото, чем EBITDA Полюса.

При повышении цены на золото на $100 за унцию чистая прибыль ЮГК за 2024 год может увеличиться примерно на 20%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $FIVE $OZON $POSI $HHRU $UGLD

Читать полностью…

СберИнвестиции

09 Apr 2024 13:55

🟢 Новости к этому часу

⚪️ Чистая прибыль российских банков в 2024 году может оказаться близкой к рекордным показателям прошлого года (3,3 трлн рублей) и составить от 3,1 трлн рублей до 3,5 трлн рублей — агентство «Национальные кредитные рейтинги».

⚪️ Дивиденды Ростелекома за 2023 год могут оказаться выше уровня 2022 года — президент компании Михаил Осеевский.

⚪️ Продажи Группы «Эталон» в первом квартале 2024 года в денежном выражении увеличились в 3 раза год к году до 41 млрд рублей — компания.

⚪️ Ozon увеличил оборот от продаж (GMV) товаров и услуг в 2023 году в 2,1 раза год к году до 1,753 трлн рублей — компания.

⚪️ Чистая прибыль Распадской по РСБУ в первом квартале 2024 года снизилась на 43,4% год к году до 2,12 млрд рублей — компания.

⚪️ Отгрузки Novabev Group в первом квартале 2024 года снизились на 3% год к году до 3,4 млн декалитров — компания.

$RTKM $ETLN $OZON $RASP $BELU

Читать полностью…

СберИнвестиции

09 Apr 2024 09:11

Время подвести итоги марта ✨

Число наших клиентов растёт. Вас уже почти 109 миллионов! Спасибо каждому за доверие 💚

Forbes в пятый раз признал нас лидером рейтинга «100 надёжных российских банков».

Размер кредитного портфеля достиг суммы 39,3 трлн рублей.

В моменте кредитные продукты могут стать хорошей опорой для быстрого достижения целей.

Перерыв на отчёт окончен. Работаем дальше, чтобы вам с нами всегда было комфортно 💕

@

Читать полностью…

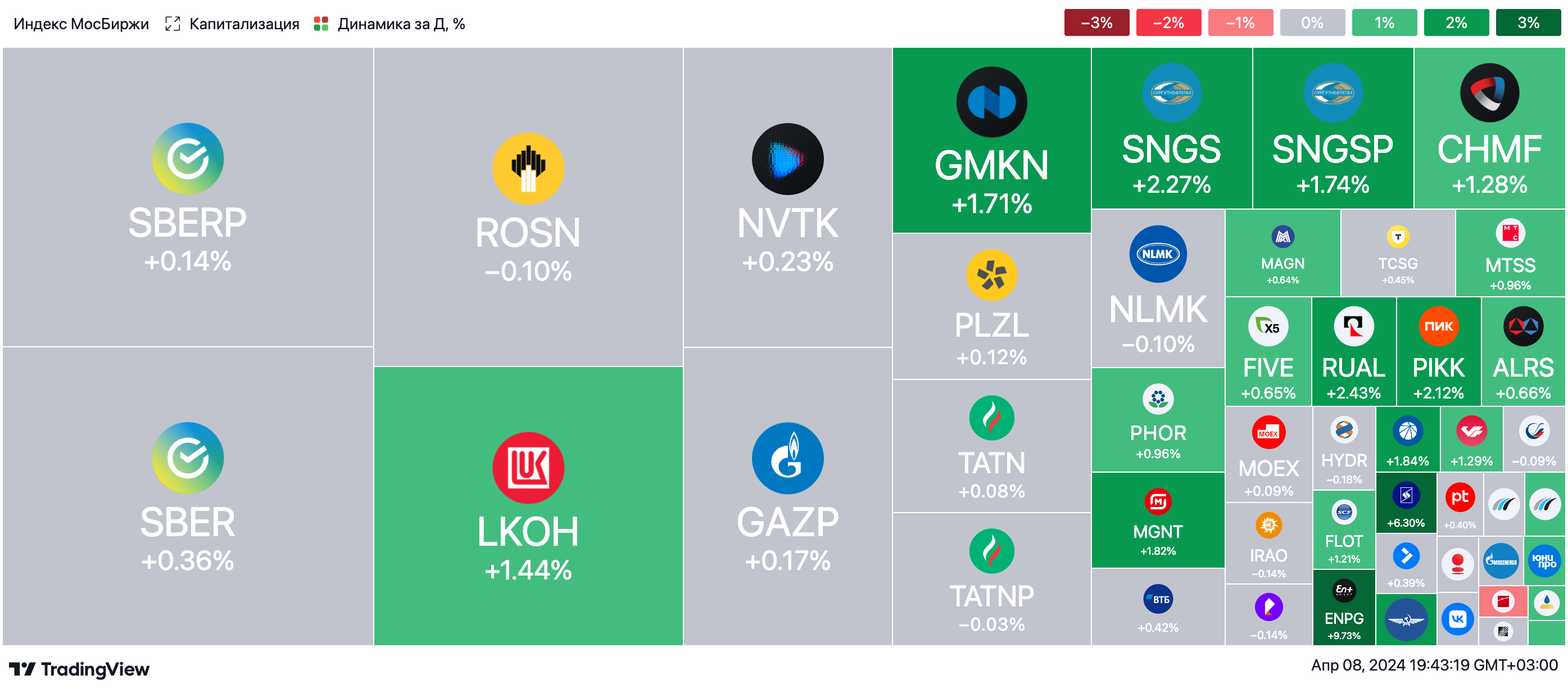

СберИнвестиции

08 Apr 2024 18:46

🟢 ИТОГИ ДНЯ. Рост российского фондового рынка возобновился

⚪️ В понедельник индекс МосБиржи прибавил 0,6%, закрепившись выше 3 400 пунктов. После одного дня «передышки» ралли на российском рынке акций продолжилось. Баррель Брент весь день котировался выше $90 и лишь к вечеру опустился ниже, рубль держится вблизи 92,6 за доллар.

⚪️ Глава ЦБ Эльвира Набиуллина в ходе выступления сегодня повторила, что снижение ключевой ставки может начаться во втором полугодии. По её словам, экономика РФ продолжает показывать впечатляющие темпы роста, а сдерживающим фактором выступает не жесткая денежно-кредитная политика, а дефицит рабочей силы.

⚪️ Акционеры Русагро (минус 0,1%) приняли решение не выплачивать дивиденды за прошлый год. Компания намерена вернуться к вопросу дивидендов после завершения редомициляции в РФ.

⚪ Чистая прибыль Глобалтранса (минус 0,7%) по МСФО в 2023 году выросла на 55%, до 38,6 млрд рублей, а выручка и EBITDA — соответственно на 7% и 6%. Выплата дивидендов пока приостановлена из-за технических сложностей. Однако компания отметила, что этот вопрос прорабатывается.

Также к вечеру стало известно, что британский инвестфонд Southey Capital предложил нерезидентам продать ему акции компании по цене $6,73, что составляет примерно 80% от цены бумаг на Московской бирже. После этого снижение котировок Глобалтранса замедлилось.

⚪ В лидерах роста на Московской бирже оказались бумаги Эн+ (плюс 10,6%) в отсутствие каких-либо значимых новостей. Рост можно объяснить техническим фактором – цена акции превысила 200-дневную скользящую среднюю, это хороший сигнал к продолжению роста.

$AGRO $GLTR $ENGR

Читать полностью…

СберИнвестиции

08 Apr 2024 16:59

Глобалтранс сильно отчитался за вторую половину 2023 года. Мы позитивно смотрим на компанию

❗️ Сильный рост за год. 2023 год обновил рекорд по всем финансовым показателям компании. Во втором полугодии драйверами были рост доходов от оперирования полувагонов и доходов от сдачи в аренду цистерн, а также роста процентных доходов.

❗️ Чистая денежная позиция за полугодие выросла в 2,6 раза, до 27,4 млрд рублей, а денежные средства — на 38% до 42,8 млрд рублей.

❗️ Дивиденды — в проработке. Компания в пресс-релизе отметила, что вопрос возобновления дивидендов находится в её фокусе — ей предстоит ещё разработать схему для выплаты российским держателям бумаг. Globaltrans недавно «переехал» в Абу-Даби, однако санкции против НРД технически ограничивают выплаты даже из дружественной юрисдикции.

❗️ На что могут рассчитывать акционеры? После решения вопроса по схеме выплаты дивидендов мы полагаем, что компания без ущерба для финансовой стабильности способна распределить в виде дивидендов все средства на балансе или как минимум всю чистую денежную позицию. Это 31% и 20% от капитализации компании по закрытию на 5 апреля.

💡 Мы сохраняем позитивный взгляд на расписки Глобалтранса. Они торгуются с мультипликатором EV/EBITDA 2024о на уровне 2,0, что в 1,5 раза ниже пятилетнего среднего. В то же время реализация потенциала роста котировок будет зависеть от того, как скоро компания вернется к выплате дивидендов.

Авторы: #Георгий_Иванин, #Никита_Ковалёв

#акции $GLTR

Читать полностью…

СберИнвестиции

08 Apr 2024 14:32

✏️ СОБЫТИЯ НЕДЕЛИ

На этой неделе Сбер представит результаты за 1К24 по РСБУ.

🗓 8 апреля

• Индекс доверия инвесторов в еврозоне от Sentix в апреле

• Торговый баланс и промышленное производство Германии

🗓 9 апреля

• Индекс делового оптимизма в малом бизнесе США от NFIB за март

• Результаты СберБанка за 1К24 по РСБУ

🗓 10 апреля

• ИПЦ в США и России в марте

• Протокол мартовского заседания ФРС США

• Отчёт об исполнении федерального бюджета в США

🗓 11 апреля

• Решение ЕЦБ по монетарной политике

• ИПЦ и ИЦП в Китае за март

• ИЦП в США за март

• Платёжный баланс России в марте

🗓 12 апреля

• Индекс уверенности потребителей от Мичиганского университета в апреле

• Сальдо торгового баланса в Китае

Читать полностью…

СберИнвестиции

08 Apr 2024 08:50

🟢 РЫНКИ СЕГОДНЯ

Ралли на российском рынке акций приостановилось, рубль остаётся стабильным

📈 В пятницу индекс МосБиржи отступил на 0,4% до отметки менее 3 400 пунктов. До этого Индекс МосБиржи рос девять дней подряд.

Из корпоративных новостей:

✏️ в Госдуме одобрили временное повышение НДПИ на золото,

✏️ Делимобиль планирует к концу 2024 года нарастить автопарк до 30 тысяч автомобилей, начался сбор заявок от инвесторов в рамках IPO МФК «Займер

✏️ на этой неделе, 9 апреля, Группа Позитив проведет «день инвестора».

🇺🇸 Американский рынок акций по итогам пятницы отскочил после снижения днем ранее. При этом вышла сильная статистика по американскому рынку труда за март: число занятых вне сельского хозяйства выросло сильнее, чем ожидалось (на 303 тысяч), а безработица оказалась ниже прогнозов (3,8%).

Теперь инвесторы ждут более жёсткой монетарной политики Федрезерва. Согласно данным CME Group, вероятность снижения ставки в июне теперь оценивается в 50% (до выхода статистики она оценивалась в 59%).

🇷🇺 Рубль остается стабильным. В пятницу рубль немного подешевел, но торговался в узком диапазоне 92,2-92,6 за доллар. Обороты торгов были умеренными. Вероятно, рубль сегодня останется около 92,4 за доллар.

🛢️ Нефть подорожала из-за напряженности на Ближнем Востоке. В пятницу нефть Брент подорожала на $0,52 до $91,17 за баррель. Рынок отреагировал на опасения, что на Ближнем Востоке может расшириться конфликт между Израилем и Ираном. По нашим прогнозам, сегодня цена Брент может удержаться в диапазоне $89-90 за баррель.

💼 Выпуски с фиксированным купоном продолжают дешеветь. В пятницу доходности ОФЗ с фиксированным купоном выросли в среднем на 6 базисных пунктов. Мы полагаем, что такая динамика может продолжиться и в начале текущей недели в преддверии аукционов.

Отметим, что максимальная доходность номинальных ОФЗ в долгосрочном сегменте достигла 13,8%, в то время как большая часть кривой находится в диапазоне от 13,3 до 13,6%.

На повестке дня: Макростатистика по еврозоне

⚪️ Индекс доверия инвесторов в еврозоне от Sentix в апреле

⚪️ Торговый баланс и промышленное производство Германии

Читать полностью…

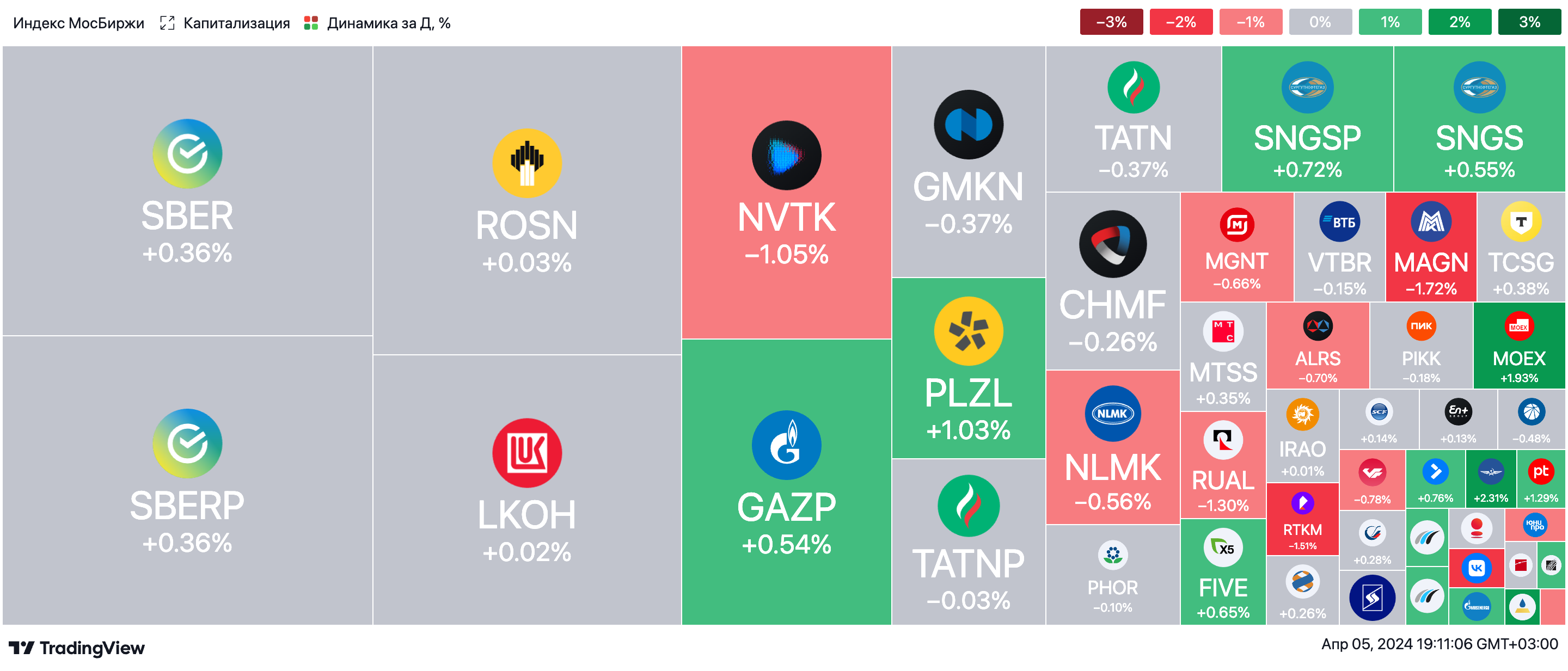

СберИнвестиции

05 Apr 2024 18:31

🟢 ИТОГИ ДНЯ. Российские акции корректируются

⚪️ В пятницу индекс МосБиржи снизился на 0,4% и вновь отступил ниже 3 400 пунктов. Так завершился девятидневный период роста.

В последнее время российские акции поддерживал рост цен на нефть и приближение дивидендного сезона. Котировки Брент сегодня превышали $91 за баррель.

⚪️ Делимобиль (минус 2%) планирует к концу 2024 года нарастить автопарк с 26,6 тысячи автомобилей до более чем 30 тысяч.

Гендиректор Делимобиля Елена Бехтина сообщила, что после запуска каршерингового сервиса в Сочи компания намерена выйти ещё в два города.

⚪️ Сегодня начинается сбор заявок от инвесторов в рамках IPO МФК «Займер». Компания объявила индикативный ценовой диапазон размещения – 235–270 рублей за акцию.

Это соответствует рыночной капитализации в размере 23,5–27 млрд рублей. Начало торгов запланировано на 12 апреля.

⚪️ Совет директоров Группы Позитив (плюс 1,3%) 8 апреля даст рекомендацию по дивидендам за 2023 год.

Также компания сообщила, что 9 апреля проведет «день инвестора», на котором расскажет о планах и стратегии на 2024 год.

$DELI $POSI

Читать полностью…

СберИнвестиции

05 Apr 2024 17:33

Мы сохраняем позитивный взгляд на акции золотодобывающих компаний, среди которых наш фаворит — это Южуралзолото (ЮГК). Текущая оценка бумаг ЮГК — «Покупать» — с целевой ценой 1 рубль за акцию, потенциал роста — 8%.

Что произошло? Сегодня комитет Госдумы по бюджету и налогам одобрил повышение НДПИ на золото в размере 78 тысяч рублей на килограмм. Это лишь 1,1% от цены на золото в рублях на Московской бирже.

Повышенный налог будет действовать с 1 июня и до конца 2024 года. Акции Полюса и ЮГК подешевели после выхода этой новости примерно на 2%.

Сохраняем позитивный взгляд на сектор. По нашей оценке, эффект для публичных золотодобытчиков будет незначительным. Снижение EBITDA Полюса и ЮГК за 2024 год не превысит 2%, у Селигдара — 3%.

При этом внешние условия остаются благоприятными: металл сейчас торгуется выше $2300 за унцию. Мы считаем, что просадка акций на этой новости открывает возможность для покупки.

Автор: #ДмитрийМакаров

$UGLD $PLZL $SELG

Читать полностью…

СберИнвестиции

05 Apr 2024 16:03

❗️ Закрываем идею с покупкой акции Совкомбанка

С момента открытия идеи в конце января 2024 года бумаги подорожали на 34%. Помогли сильные финансовые результаты за 2023 год и новость о покупке Хоум Банка.

Что дальше? Мы сохраняем позитивный взгляд на Совкомбанк, несмотря на то что его акции достигли целевой цены (20 рублей за штуку).

Потенциал роста котировок в 2024 году сохраняется за счет увеличения корпоративного кредитного портфеля, покупки Хоум Банка, а также реализации в будущем полного эффекта от приобретений, совершенных в 2023 году.

Автор: #Андрей_Ахатов

#идеи $SVCB

Читать полностью…

СберИнвестиции

05 Apr 2024 13:01

VK: обновили оценку по акциям компании

Мы не считаем бумаги VK привлекательными для инвестиций. Наша обновлённая оценка — Продавать — с целевой ценой 542 рубля за акцию (потенциал снижения — 14%).

Главный фактор переоценки — резкое снижение рентабельности ключевого сегмента «Социальные платформы и медиаконтент» из-за существенного роста инвестиций в развитие контентных сервисов и увеличения затрат на сделки M&A. При этом долг остаётся высоким.

Темпы роста аудитории и выручки пока ниже, чем у конкурентов, несмотря на масштабные инвестиции.

Согласно данным MediaScope, среднедневной охват сервисов VK и Mail в 2023 году увеличился, соответственно, на 4,3% и 2%. При этом аналогичный показатель у Яндекса вырос на 6,9%, у Telegram — на 20,6%. Доходы VK от рекламы в четвёртом квартале 2023 года увеличились на 27% год к году (г/г), у Яндекса — на 46% г/г.

Инвестиции 2023 года пока не смогли значительно ускорить рост выручки. При этом мы ожидаем, что эффект от них может проявиться в долгосрочной перспективе. Наши прогнозы предполагают, что доходы VK от рекламы в 2024–2028 годах будут расти на 3-5 процентных пункта быстрее, чем в целом по рынку.

Мы также ожидаем, что компания будет убыточной до 2027 года включительно.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $VKCO

Читать полностью…

СберИнвестиции

05 Apr 2024 08:55

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи продолжил расти, рубль стабилен

📈 В четверг индекс МосБиржи прибавил еще 0,35% и впервые с февраля 2022 года превысил 3 400 пунктов. Акции во многом поддерживает рост цен на нефть. Московская биржа сообщила, что число физлиц с брокерскими счетами в марте превысило 31 млн.

Делимобиль представил отчетность за прошлый год. НОВАТЭК подорожал на корпоративных новостях – компания объявила, что может использовать одну из линий сжижения не на «Арктик СПГ –2», а на «Мурманск СПГ».

🇺🇸 Американский фондовый рынок в четверг заметно просел. В отличие от России, в США инвесторы негативно реагируют на рост нефтяных котировок – он означает ускорение инфляции и, следовательно, более жесткую политику ФРС.

Негатива добавили комментарии президента ФРБ Миннеаполиса Нила Кашкари – он предупредил, что Федрезерв может отказаться от снижения ставки в этом году, если инфляция останется высокой.

🇷🇺 Рост цен на сырье поддержит рубль. Рубль вчера остался стабильным – около 92,3 за доллар. Если рост цен на нефть будет устойчивым, то он более чем компенсирует предстоящее снижение экспорта нефти из России по условиям сделки ОПЕК+.

Это будет позитивно для рубля, поскольку экспортеры могут нарастить продажи валюты уже в ближайшее время. Рубль сегодня может закрепиться около 92.

🛢️ Геополитическая премия в ценах на нефть выросла. Баррель Брент в четверг подорожал на $1,3 до $90,65 – премьер-министр Израиля Биньямин Нетаньяху заявил, что его страна продолжит противостоять Ирану.

Рынок опасается эскалации конфликта на Ближнем Востоке с участием стран – экспортеров нефти. По нашим оценкам, сегодня баррель Брент будет торговаться в диапазоне $90–91.

💼 ОФЗ стабилизировались. Вчера доходности большинства выпусков ОФЗ существенно не изменились. Мы ожидаем, что и сегодня котировки российских гособлигаций будут стабильны.

На повестке дня: в центре внимания данные по занятости в США

⚪️ Розничные продажи в еврозоне в феврале

⚪️ Отчет по рынку труда в США за март

⚪️ Потребительское кредитование в США в феврале

⚪️ Выступления представителей ФРС США

Читать полностью…

СберИнвестиции

04 Apr 2024 16:18

Купить акции после дивгэпа — вроде вполне логично. Ведь цена сильно снизилась. Или нет? 🤔

Ближайшие дивиденды по акции могут получить только те, кто купил её до даты отсечки, то есть до закрытия реестра акционеров. Можно сказать, что до этого «дивиденды в цене акции», а после — уже нет. Поэтому после закрытия реестра цена резко падает примерно на размер дивидендов.

Такое падение называют дивидендным гэпом. Со временем цена обычно возвращается к прошлым котировкам — гэп «закрывается».

Но сколько он будет закрываться, не знает никто. Тем не менее инвесторы часто покупают акции сразу после гэпа, пока цена снизилась.

🔎 Плюсы и минусы. Инвестор, когда покупает после дивгэпа, получает более выгодную точку входа в акцию. Или снижает общую среднюю цену, если набирает бумаги постепенно.

С другой стороны, если он рассчитывает держать акцию 10–15 лет, точка входа не так уж важна.

👉 Например, акции Сбера за последние 15 лет выросли в цене в несколько раз. Сейчас они стоят больше 300 рублей. И покупал их инвестор в 2007 году за 87 или за 86 рублей, не принципиально.

Получается, в целом для инвестора минусов в такой покупке нет, но чем длиннее горизонт инвестирования, тем меньше в этом смысла. На коротких сроках выгода может быть ощутима, но тут появляются те же риски, что у трейдера.

Плюсы и минусы для трейдера. Трейдеры покупают акции после дивгэпа, если рассчитывают, что он быстро закроется. Иногда это происходит буквально за неделю и меньше, так что стратегия может быть выгодной. Так, дивгэп в акциях Сбера в 2016 году закрылся за семь дней, в 2018 — за пять, а в 2008 и 2009 — вообще за день.

Но предсказать, как скоро цена отрастёт обратно, очень сложно — тут влияет много факторов. Например, в 2014 году из-за иностранных санкций акции Сбера закрывали гэп целых 344 дня.

👉 Более того, иногда уже после гэпа цена продолжает падать, так что можно не только не дождаться прибыли, но и уйти в минус.

#обучение

Читать полностью…

СберИнвестиции

04 Apr 2024 11:55

🟢 Теханализ: ложный ли «пробой» в бумагах Аэрофлота?

Вчера акции компании преодолели психологически важный уровень в 50 рублей. Котировки уверенно растут с 25 марта почти без остановки (за исключением позавчерашней коррекции) — тогда они преодолели другой важный уровень в 40 рублей за акцию.

Фундаментальная картина. Первоначальным драйвером стала публикация отчетности по МСФО за 2023 год. Компания хотя и осталась убыточной, результаты оказались лучше ожиданий.

Операционные результаты за январь-февраль также оказались сильными — рост перевозок пассажиров составил 22% год к году (г/г). Помимо этого, 25 марта Росстат сообщил о резком росте цен на авиабилеты в январе-феврале текущего года — на 34-42% г/г. Все это дает надежду, что уже в текущем году компания выйдет в плюс по прибыли.

🤔 Так ложный или истинный «пробой»? На момент написания этого поста цена акций опустилась ниже уровня 50 рублей. Вчерашняя свеча на графике имеет длинную «тень» сверху и относительно небольшое «тело», что может указывать на разворот тренда.

Аналогичный вывод можно сделать, если обратить внимание на индикатор «относительной силы» (RSI, синим цветом на графике). Он находится сильно выше уровня в 70 пунктов, что говорит о «перегретости» бумаги в краткосрочном периоде.

Какая следующая цель? На данный момент ближайший значимый уровень поддержки — 60 рублей, что соответствует значениям котировок до февраля 2022 года. Однако бумаги Аэрофлота могут в ближайшее время скорректироваться перед движением к 60 рублям.

С другой стороны, если цена сегодня закрепится выше 50 рублей и «пробой» этого сопротивления будет истинным, это будет сигналом к продолжению роста.

#теханализ $AFLT

Читать полностью…

241826

241826

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}