СберИнвестиции

12 Mar 2024 16:31

💿 В пятницу, 15 марта, РУСАЛ представит операционную и финансовую отчетность за 2П23.

✏️ Прогноз показателей

Мы ожидаем улучшения финансовых показателей по сравнению со слабым 1П23.

◽️ Прогнозируем рост выручки в 2П23 на 4% по сравнению с предыдущим полугодием благодаря увеличению объемов продаж.

◽️ EBITDA, по нашим прогнозам, выросла на 58% относительно 1П23 — этому оказал поддержку более слабый рубль.

◽️ Рентабельность по EBITDA, как мы полагаем, осталась невысокой — 7% против 5% в 1П23. Свободный денежный поток в 2П23, по нашим оценкам, поддержало высвобождение оборотного капитала в объеме $0,9 млрд.

◽️ Свободный денежный поток (без учета промежуточных дивидендов от Норникеля, которые должны быть получены в 1П24), по нашим прогнозам, стал положительным и достиг $0,5 млрд.

✏️ Наше мнение

Долговая нагрузка Русала все еще остается высокой. В условиях высоких капзатрат и низких дивидендов от Норникеля ее снижение займет продолжительное время. Кроме того, компания вынуждена переориентироваться на менее прибыльный азиатский рынок. В этой связи акции компании не входят в фавориты металлургического сектора. Наша рекомендация по акциям РУСАЛа — держать, целевая цена —40 руб./акция (потенциал роста 16%)

#акции $RUAL

Читать полностью…

СберИнвестиции

12 Mar 2024 15:06

🟢 Топ российских акций средней и малой капитализации: включили в подборку Группу Позитив, исключили из нее Распадскую

Со 2 ноября 2022 года: +127,2% (+66,8%*)

За месяц: +2,0% (+0,7%*)

*индекс МосБиржи средней и малой капитализации

Сегодня мы внепланово внесли два изменения в подборку: добавили акции Группы Позитив и исключили акции Распадской.

В октябре прошлого года мы исключили акции Группы Позитив из подборки из-за риска, связанного с объемом допэмиссии акций в рамках программы мотивации ее персонала. Недавно компания изменила параметры программы мотивации: теперь они стали более благоприятными для акционеров. В связи с этим мы возвращаем в подборку акции Группы Позитив, лидера в сфере результативной кибербезопасности в России. Мы пересмотрели прогноз финансовых показателей по компании и теперь полагаем, что потенциал роста котировок Группы Позитив составляет около 30% от текущего уровня.

Мы исключили акции Распадской из подборки на фоне ее слабых операционных и финансовых результатов за 2023 год и отсутствия прогресса в редомициляции материнской компании Evraz. Хотя в краткосрочной перспективе мы не видим факторов роста котировок Распадской, на долгосрочном горизонте ее акции остаются ставкой на возврат к выплате дивидендов с двузначной доходностью. С момента включения акций в подборку (август 2023 года) они выросли в цене на 9,1%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $POSI $RASP

Читать полностью…

СберИнвестиции

12 Mar 2024 11:20

📱 Группа Позитив, лидер рынка в сфере результативной кибербезопасности в РФ, раскрыла условия работы с капиталом и планы допэмиссии акций в 4К24.

Наше мнение. Это существенно сокращает риски для миноритариев компании, поскольку в рамках предложенной менеджментом политики предполагается меньшее размытие их долей. Основным фактором, негативно влиявшим на оценку Группы Позитив, был риск, связанный с объемами допэмиссии акций в рамках программы мотивации персонала. Мы пересмотрели финансовые прогнозы и повысили целевую цену Группы Позитив до 3 284 руб., что предполагает потенциал роста от текущей цены почти 35%. Мы меняем рекомендацию по компании с ДЕРЖАТЬ на ПОКУПАТЬ.

✏ Что изменилось в политике работы с капиталом?

Напомним, по первоначальным оценкам компании, в базовом сценарии предполагалось, что допэмиссия составит 25% на каждый двукратный рост капитализации. Отслеживание динамики капитализации должно было начаться с 100-го рабочего дня после выхода компании на биржу. Это предполагало потенциальный объем первоначального размещения около 30%.

Новая политика работы с капиталом устанавливает следующие ключевые условия:

◽️ Максимальная величина допэмиссии — не более 15% на каждый двукратный рост капитализации. Объем допэмиссии может быть меньше, в зависимости от потребностей компании. Лимит 15% при росте более чем на 100%.

◽️ Расчетная величина допэмиссии по результатам 2023 года достигла 9,78%, но фактический объем составит 7,9%. По данным компании, этого достаточно для реализации планов компании по работе с собственными акциями, включая планы мотивации лиц, внесших значительный вклад в рост бизнеса с даты выхода Группы Позитив на биржу до конца 2023 года. Выпуск будет единственным в 2024 году и будет учитывать рост капитализации за 2023 год. Рост капитализации до 2023 года в этой или последующих допэмиссиях учитываться не будет.

👉🏼 Мы считаем положительными условия новой программы управления капиталом.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции #идеи $POSI

Читать полностью…

СберИнвестиции

12 Mar 2024 08:00

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подорожали, курс рубля стабилен

📈 Фондовые рынки. Котировки российских акций выросли

Индекс МосБиржи в понедельник продолжил расти восьмую торговую сессию подряд и обновил двухлетний максимум. Основная торговая сессия завершилась на отметке 3 319,88 пункта. Среди акций в базе индекса МосБиржи лучше всего завершили день обыкновенные акции Мечела (плюс 3,1%) без значимых новостей, а сильнее всего подешевели акции Яндекса (минус 2,2%) после сообщений о завершении редомициляции.

Рынок акций в США в понедельник почти не изменился, т. к. не было значимых новостей, способных повлиять на ход торгов.

🛢️ Нефть. Рынок нефти ждет отчета ОПЕК и данных по инфляции в США

В понедельник баррель Брент подорожал на $0,13 до $82,21. Котировки немного выросли на фоне ожиданий серии отчетов по рынку нефти и данных по инфляции в США. Во вторник утром Брент торгуется около $82,5/барр. В течение дня интерес будут представлять ежемесячный отчет ОПЕК, краткосрочный прогноз ситуации на рынках энергоносителей от Минэнерго США, а также данные по инфляции в США. По нашим прогнозам, Брент сегодня может подорожать до $83/барр.

🇷🇺 Рубль. Курс рубля остается стабильным

Вчера рубль торговался в узком диапазоне 90,4–90,8 за доллар. Обороты торгов на спотовом рынке МосБиржи в целом оставались низкими, но немного подросли по паре CNY/RUB. Вероятно, сегодня рубль удержится около 90,6 за доллар. На глобальном рынке в фокусе внимания будут данные по потребительской инфляции в США за февраль.

💼 Облигации. В центре внимания объявление параметров аукционов ОФЗ

Вчера доходности ОФЗ-ПД выросли в среднем на 5 б. п., на рынке сохранилась динамика прошлой недели. Сегодня Минфин объявит параметры еженедельных аукционов — мы ожидаем, что вновь будут предложены два номинальных выпуска. Доходности ОФЗ сегодня могут продолжить рост по мере того, как инвесторы закладывают в котировки дополнительную риск-премию перед аукционами.

На повестке дня: Макростатистика из США и Китая

⚪️ ИПЦ в США за февраль

⚪️ Ежемесячный отчет ОПЕК

⚪️ Данные по банковскому кредитованию в Китае в феврале

⚪️ Отчет об исполнении федерального бюджета в США в феврале

⚪️ Финансовая отчетность Сбера за 2М24 по РСБУ

⚪️ Отчетность М.Видео за 2023 год по МСФО

$SBER $MVID

Читать полностью…

СберИнвестиции

11 Mar 2024 17:26

🎤 Остаться в акциях или присмотреться к облигациям? Разбираемся вместе с аналитиками SberCIB.

👉🏼 Предлагаем вам принять участие в вебинаре с аналитиками SberCIB, который пройдет во четверг, 14 марта, в 18:00 мск. Подключайтесь по ссылке.

❗ Регистрируйтесь на вебинар в нашем боте — переходите по ссылке.

Вот основные темы для разговора:

В начале марта индекс МосБиржи достиг двухлетнего максимума, превысив отметку 3 300 пунктов. Оптимизму на российском рынке акций способствовали как благоприятная внешняя конъюнктура, так и хорошие финансовые результаты ряда компаний. Интерес к акциям также подогревают ожидания дивидендных выплат за прошлый год, которые начнутся через пару месяцев. Несмотря на глобальный оптимизм, аналитики SberCIB не исключают, что до конца марта рынок акций может начать корректироваться на фоне роста доходностей ОФЗ и «навеса» бумаг TCS Group после редомициляции.

Облигации с фиксированным купоном с начала года находятся под давлением.. Аналитики SberCIB полагают, что облигации с фиксированным купоном по-прежнему выглядят дорого, поэтому эксперты пока предпочитают более консервативные инструменты. Однако с учетом замедления инфляции может быть целесообразным добавить в портфель отдельные бумаги с фиксированным купоном, особенно в корпоративном сегменте.

Аналитики SberCIB считают, что к концу марта рубль может временно укрепиться до 87,5–88 за доллар на фоне значительных налоговых выплат. Поддерживать рубль будет и обязательная продажа валютной выручки. Однако более существенное укрепление маловероятно, поскольку возможна активизация выкупа активов у иностранцев.

Замещающие облигации по-прежнему предлагают привлекательные доходности и остаются наиболее интересным инструментом для инвестирования средств в иностранной валюте. Юаневые облигации, возможно, продолжат дешеветь из-за значительного предложения замещающих облигаций, высокого спроса на юани со стороны российских компаний и напряженной ситуации с юаневой ликвидностью.

#события

Читать полностью…

СберИнвестиции

11 Mar 2024 15:10

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Ирина Иртегова рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетности РусГидро, Аэрофлота, МТС, HeadHunter и Группы Позитив.

$HYDR $AFLT $MTSS $HHRU $POSI

Читать полностью…

СберИнвестиции

11 Mar 2024 11:24

🟢 Новости к этому часу

⚪️ Биткойн впервые в истории превысил $71 000 — Интерфакс

⚪️ Polymetal закрыл сделку по продаже российского бизнеса — Интерфакс

⚪️ ВВП еврозоны в четвертом квартале не изменился по сравнению с третьим, по итогам 2023 года вырос на 0,4% — Интерфакс

⚪️ Заявки российских инвесторов на обмен заблокированных активов начнут принимать 25 марта — Интерфакс

⚪️ Выручка Henderson в феврале 2024 года, согласно предварительным данным, составила 1,6 млрд рублей, что на 37% выше уровня февраля 2023 года — e-disclosure.ru

$POLY $HNFG

Читать полностью…

СберИнвестиции

11 Mar 2024 07:10

✏️ СОБЫТИЯ НЕДЕЛИ

На этой неделе финансовые результаты представит ФосАгро, также выйдет ИПЦ в России за февраль.

🗓 11 марта

• Индекс тенденций на рынке труда США в феврале

• Результаты ФосАгро по МСФО за 2023 год

🗓 12 марта

• ИПЦ в США за февраль

• Ежемесячный отчет ОПЕК

• Банковское кредитование в Китае в феврале

• Отчет об исполнении федерального бюджета в США в феврале

🗓 13 марта

• ИПЦ в России за февраль

• Промышленное производство в еврозоне в январе

🗓 14 марта

• ИЦП в США в феврале

• Платежный баланс России в феврале

• Розничные продажи в США в феврале

• Объем товарно-материальных запасов в США в январе

🗓 15 марта

• Промышленное производство в США в феврале

• Предварительные результаты опроса потребителей от Мичиганского университета в марте

$PHOR

Читать полностью…

СберИнвестиции

07 Mar 2024 18:25

Ура, наконец-то настоящая весна и главный праздник этого времени года!😍

Поздравляем женщин с наступающим и дарим всем начинающим инвесторам… (мужчинам — тоже) Угадайте, что. Правильно — бриллианты! 💎 А что же ещё 😜 А точнее — восемь бонусных акций АЛРОСЫ!

Ниже — ловите праздничный квест, после которого сможете забрать свои презенты👇

✏ Откройте первый брокерский счёт в Сбере по этой ссылке. Или в приложении СберБанк Онлайн с промокодом ALRS8. Это просто и бесплатно.

✏ Установите приложение для инвестиций, если его ещё нет, и нажмите «Получить» на экране присоединения. Восемь акций АЛРОСЫ уже у вас!

✏ Теперь можете продать их и получить деньги на счёт. Для этого пополните его и купите любые ценные бумаги на сумму от 3 000 ₽.

👉 Чтобы узнать больше, переходите по ссылке.

Читать полностью…

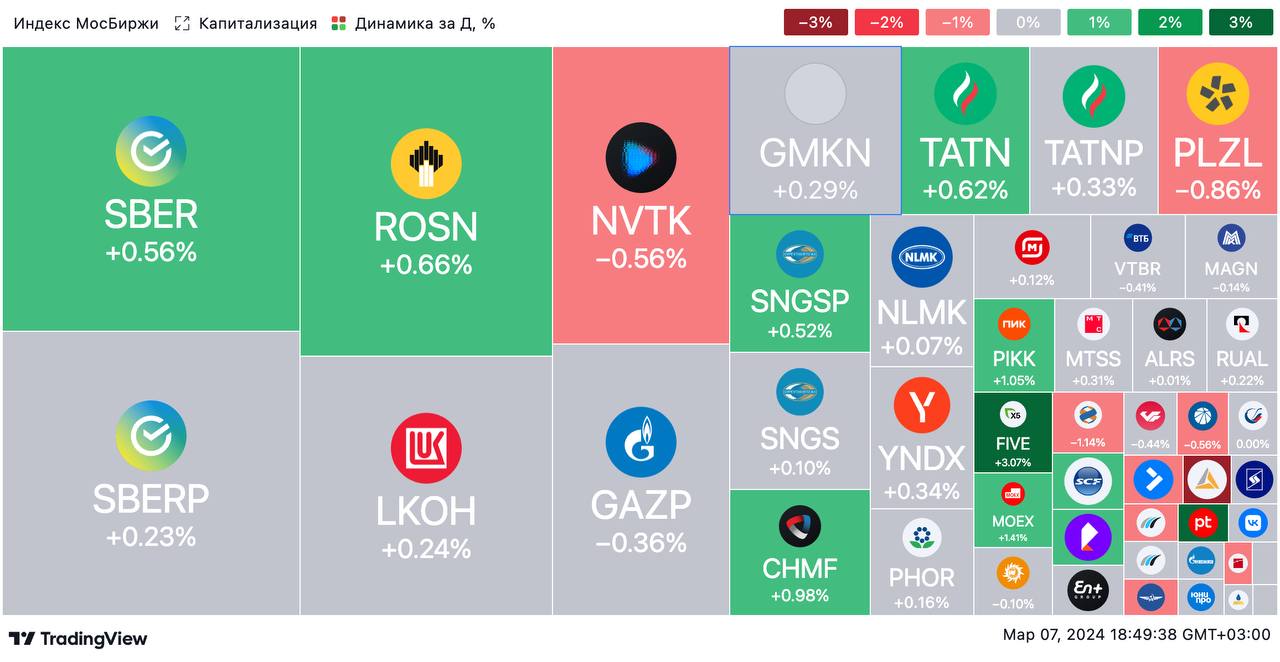

СберИнвестиции

07 Mar 2024 16:23

🏛 Индекс МосБиржи с начала года вырос на 6,5% и превысил 3 300 пунктов впервые за два года. Сразу несколько бумаг в наших подборках акций достигли многолетних максимумов.

Факторами роста рынка стали:

◽️ реинвестирование зимних дивидендов в январе-феврале и приближение дивидендного сезона,

◽️ отсутствие жестких санкций в феврале,

◽️ сильные операционные и финансовые результаты компаний за 2023 год.

Наш прогноз по индексу Мосбиржи на конец года остался прежним – 3 500 пунктов. В первом полугодии мы ожидаем умеренной коррекции, но во второй половине 2024 года росту рынка может способствовать снижение ключевой ставки ЦБ и, как следствие, переток средств с денежного рынка. Кроме того, поддержку индексу МосБиржи окажут рекордные дивиденды в мае-августе. Они нивелируют давление, вызванное «навесом» предложения акций.

Факторы риска, не заложенные в наши прогнозы, это повышение налогов на прибыль для компаний, о котором сказал президент Владимир Путин в послании Федеральному собранию, а также сохранение большого дисконта в цене российской нефти, ограничения на экспорт нефтепродуктов и снижение добычи.

Автор: #Дмитрий_Макаров

#акции #стратегия

Читать полностью…

СберИнвестиции

07 Mar 2024 14:15

🎁 У нас снова подарки от Мосбиржи!

В 2023 году Сбер получил важную премию, но награды за неё к нам прибыли только сейчас.

❗️ В четвёртом квартале прошлого года Московская биржа проводила конкурс «Лучший частный инвестор». Тогда в трёх номинациях победили наши инвесторы:

◽️ Лучший трейдер акциями 2 и 3 эшелона — 41UTA

◽️ Лучшая стратегия купи-и-держи — ЗАЙЦЕВ ДМИТРИЙ

◽️ Лучший «новичок» на фондовом рынке — МАКС12

А еще наше Управление электронных рынков (BROKERAGE) завоевало награды в трёх номинациях:

◽️ Лучший брокер по активным клиентам

◽️ Лучший брокер по результативности клиентов

◽️ Лучший брокер по сумме клиентских активов

Сегодня заслуженные подарки наконец нашли героев.

Поздравляем коллег! 🎉

Читать полностью…

СберИнвестиции

07 Mar 2024 12:04

🟢 Новости к этому часу

⚪️ Акционеры Polymetal одобрили продажу российских активов — компания

⚪️ ФНБ в феврале увеличился на 336,3 млрд рублей до 12,259 трлн рублей — Минфин РФ

⚪️ Цена на золото в четверг достигла рекордных $2 160 за унцию и продолжает расти — Интерфакс

⚪️ Газпром через российский суд намерен взыскать $935 млн с польской Orlen — Интерфакс

⚪️ Средняя максимальная ставка по рублевым вкладам десяти российских банков, привлекающих наибольший объем депозитов физлиц, по итогам третьей декады февраля снизилась до 14,79% — ТАСС

$POLY $GAZP

Читать полностью…

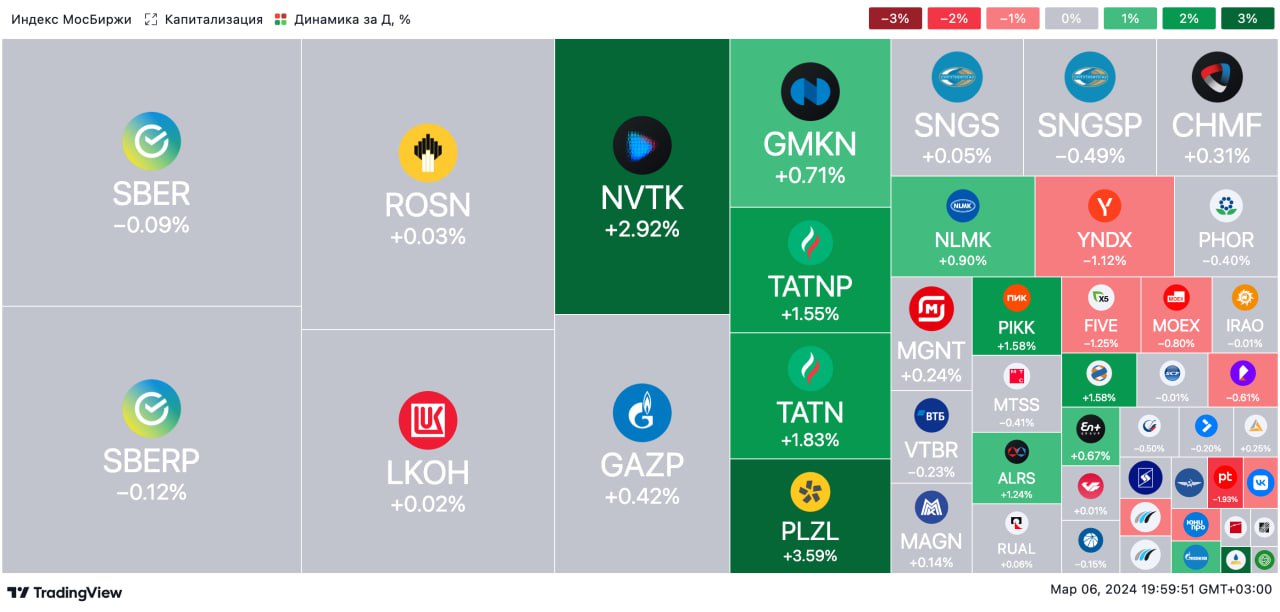

СберИнвестиции

06 Mar 2024 18:01

🟢 ИТОГИ ДНЯ. Индекс МосБиржи закрепился выше 3 300 пунктов

⚪️ В среду индекс МосБиржи продолжил расти и закрепился выше 3 300 пунктов. Цена барреля Брент выше $83, доллар стоит менее 91 руб.

⚪️ РусГидро (плюс 1,6%) опубликовало умеренно позитивные результаты за 2023 год по МСФО. Выручка и EBITDA компании достигли рекордных уровней. Выручка (включая субсидии) выросла на 21% до 569,3 млрд руб., EBITDA — на 43% до 131,5 млрд руб. Скорректированная чистая прибыль поднялась на 65% до 61,7 млрд руб.

⚪️ Группа Позитив (минус 1,1%) представила сильные предварительные результаты за 2023 год. Выручка увеличилась на 61% до 22,2 млрд руб., а NIC (чистая прибыль за вычетом капитализации расходов) выросла на 71% до 8,5 млрд руб. Рекомендация по дивидендам ожидается в середине марта.

⚪️ Выручка HeadHunter (плюс 0,8%) в четвертом квартале 2023 года выросла на 72% г/г до 8,5 млрд руб., а скорректированная EBITDA — в 2 раза до 5 млрд руб. Компания заявила, что редомициляция может быть завершена в 2024 году, и что после «переезда» она планирует вернуться к выплате дивидендов.

$HYDR $POSI $HHRU

Читать полностью…

СберИнвестиции

06 Mar 2024 15:58

🪨 Мы снижаем целевую цену акций Распадской с 530 руб. до 460 руб. и меняем оценку на Держать (цена закрытия во вторник 392,5 руб). Причина — слабые операционные и финансовые результаты компании за 2023 год и отсутствие прогресса с редомициляцией материнской компании Evraz. В краткосрочной перспективе мы не видим факторов роста котировок. На долгосрочном горизонте акции Распадской остаются ставкой на возврат к выплате дивидендов с двузначной доходностью.

⚪️ На этой неделе правительство утвердило первый список экономически значимых организаций (ЭЗО), в который не вошли структуры Evraz. Хотя мы не исключаем, что структуры Evraz могут появиться в более поздних версиях списка, сроки редомициляции выглядят неопределенными.

⚪️ В пятницу Распадская опубликовала операционные и финансовые результаты за 2023 год, которые оказались слабее наших ожиданий. Мы прогнозируем дальнейшее ухудшение показателей в 2024 году из-за снижения цен на уголь, влияния экспортных пошлин (9% EBITDA) и инфляции затрат. Мы ожидаем, что EBITDA сократится за год более чем на 20% до 45 млрд руб. при рентабельности 24%.

⚪️ Ключевым драйвером для роста котировок Распадской остается возврат к дивидендным выплатам, который возможен только при «переезде» материнской компании Evraz. На конец 2023 года на балансе Распадской было примерно 30 млрд руб. денежных средств при почти полном отсутствии долга. Это эквивалентно 11% от рыночной капитализации компании, или 45 руб. в пересчете на одну акцию. Однако в краткосрочной перспективе мы не видим факторов роста для котировок Распадской в отсутствие прогресса с редомициляцией Evraz.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Читать полностью…

СберИнвестиции

06 Mar 2024 12:57

🟢 Новости к этому часу

⚪️ Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам февраля 2024 года превысило 30,7 млн, в январе оно равнялось 30,2 млн — МосБиржа

⚪️ Сделки на Московской бирже в феврале заключали 4,1 млн частных инвесторов, что является максимумом за всю историю биржевых торгов — МосБиржа

⚪️ Курс евро к рублю опустился ниже 98 впервые с 15 февраля, а доллар подешевел почти до 90 рублей впервые с начала февраля — МосБиржа

⚪️ ФосАгро в 2024 году планирует увеличить производство удобрений до более 11,5 млн т — Интерфакс

⚪️ Правительство РФ одобрило выкуп российского Яндекса консорциумом инвесторов — Интерфакс

$MOEX $PHOR

Читать полностью…

СберИнвестиции

12 Mar 2024 15:59

⛽️ Мы ожидаем, что в конце этой недели Газпром нефть представит результаты за 2П23.

Прогноз финансовых результатов за 2П23

◽️ EBITDA в 2П23 на уровне предыдущего полугодия. По нашим расчетам, EBITDA в 2П23 составит 542 млрд руб. (на уровне 1П23), чистая прибыль — 324 млрд руб. (плюс 6% относительно 1П23).

◽️ Позитивные факторы для добывающего сегмента — рост цен на нефть и ослабление рубля. По нашим оценкам, EBITDA добывающего сегмента Газпром нефти в отчетном периоде достигла $21,7/барр., на 14% выше уровня 1П23. Этому способствовали следующие факторы: рост цен на нефть в 2П23 на 40% и ослабление рубля на 21%.

◽️ Среди негативных факторов — сокращение маржи в сегменте переработки. После запрета на экспорт бензина и дизеля внутренние оптовые цены на бензин и дизель в 2П23 снизились на 5-10% относительно экспортного паритета. Это заметно сократило маржу переработки компании: по нашим оценкам, она снизилась примерно на 30% в 3К23 и на 55% в 4К23 по сравнению с 1П23.

◽️ Дивиденды. Если компания продолжит направлять 75% чистой прибыли на дивиденды, финальный дивиденд за 4К23 может составить около 21 руб. на акцию (дивидендная доходность — 2%).

◽️ Наше мнение. Мы сохраняем нейтральный взгляд на акции Газпром нефти. На наш взгляд, новый запрет на экспорт бензина с марта по август 2024 года может привести к снижению внутренних оптовых цен на бензин до уровня на 10-20% ниже экспортного паритета, что, в свою очередь, сократит маржу переработки компании в 2К24 и 3К24.

#акции $SIBN

Читать полностью…

СберИнвестиции

12 Mar 2024 12:00

🟢 Новости к этому часу

⚪️ Чистая прибыль Сбера в феврале увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8% — банк

⚪️ Выручка М.Видео-Эльдорадо в 2П23 выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. — компания

⚪️ Чистая прибыль Ренессанс страхования в 2023 году по МСФО составила 10,3 млрд руб. Менеджмент рекомендовал финальные дивиденды за прошлый год в размере 2,3 руб. на акцию (доходность — 2,2%) — компания

⚪️ Энергохолдинг En+ Group завершил первый этап (начат в 2019 году) модернизации Иркутской ГЭС, обновив четыре из восьми гидроагрегатов станции — Интерфакс

⚪️ Прогнозы ОПЕК и МЭА по росту спроса на нефть имеют рекордное расхождение за 16 лет. В февральском отчете о состоянии мирового рынка нефти МЭА спрогнозировало рост спроса в 2024 году на 1,22 млн барр./сут, а ОПЕК в аналогичном отчете — на 2,25 млн барр./сут — ТАСС

$SBER $MVID $RENI $ENPG

Читать полностью…

СберИнвестиции

12 Mar 2024 09:04

Вы вдохновляете нас быть лучше каждый день 💚

Собрали самые важные для нас цифры здесь, чтобы быть максимально открытыми с вами.

Уверены — вместе мы покорим любую высоту. Спасибо, что доверяете нам 💕

@

Читать полностью…

СберИнвестиции

11 Mar 2024 18:12

🟢 ИТОГИ ДНЯ. Нейтральная динамика на рынке акций

⚪️ В понедельник индекс МосБиржи почти не изменился и закрепился выше 3 300 пунктов в отсутствии значимых драйверов. Инвесторы ждут отчетностей ряда эмитентов на российском фондовом рынке. Цена нефти Брент опустилась ниже $81,5 за баррель. Курс рубля к доллару остался около 90,6 за доллар. Золото торгуется вблизи исторических максимумов на уровне $2 180 за унцию.

⚪️ Среди акций в расчетной базе индекса МосБиржи лидировал Polymetal (плюс 2,2%). Сегодня золотодобывающая компания сообщила, что закрыла сделку по продаже российского бизнеса. Также в числе лидеров роста привилегированные акции Транснефти (плюс 2%). По-видимому, инвесторы ждут отчетности по МСФО за 4К23, которую компания опубликует на этой неделе. В отстающих — депозитарные расписки Яндекса (минус 2,9%).

$POLY $TRNFP $YNDX

Читать полностью…

СберИнвестиции

11 Mar 2024 15:41

🧬 Новая целевая цена — 105 руб. за акцию (+1% к текущей цене). Мы обновили финансовую модель по компании Артген биотех с учетом прогнозов, представленных в рамках последней презентации для инвесторов.

Мы снизили на 15% целевую цену акций Артгена на срок 12 месяцев до 105 руб. Наша оценка — ДЕРЖАТЬ. Снижение целевой цены связано в основном с тем, что теперь мы закладываем в оценку более низкие, чем ожидалось ранее, целевые доли компании на рынках, где она присутствует сейчас и будет присутствовать в дальнейшем.

Мы не ждем сильных результатов Артгена за 2023 год. По нашему мнению, Артген опубликует финансовые результаты по МСФО за 2023 год ближе к концу апреля 2024 года.

Согласно нашим прогнозам, в 2П23 рост выручки замедлился на 2,6 п. п. относительно 1П23, поскольку медленнее росла выручка от продаж препарата Неоваскулген (из-за высокой базы сравнения).

Рентабельность в 2П23, по нашим оценкам, повысилась на 6,7 п. п. по сравнению с 2П22, а за весь 2023 год – на 4,8 п. п., что обусловлено положительным эффектом операционного рычага.

Рост рентабельности по чистой прибыли мы объясняем тем же фактором, однако его ограничило повышение процентных ставок.

В целом мы не ждем сильных результатов компании за 2023 год и в ближайшие год-два.

👉🏼 На наш взгляд, основного раскрытия стоимости и кратного увеличения финансовых результатов можно ожидать в 2026–2027 гг., когда большая часть разработок Артгена выйдет в рынок, а неинвазивное пренатальное тестирование введут в программу ОМС.

Автор: #Дмитрий_Трошин

#акции $ABIO

Читать полностью…

СберИнвестиции

11 Mar 2024 12:06

⛽️ Лукойл на этой неделе опубликует результаты за 2П23 и 2023 год по МСФО

По нашему мнению, рост цен на нефть и ослабление рубля в 2П23 перевесили негативный эффект от осеннего топливного кризиса. В итоге EBITDA компании, вероятно, выросла на 26% с уровня 1П23. Мы ожидаем, что компания может списать свои перерабатывающие активы в Болгарии, что негативно отразится на частой прибыли, но не повлияет на размер дивиденда. Мы прогнозируем финальный дивиденд в размере 570–620 руб. на акцию (дивидендная доходность 7,5–8,2%).

👉🏼 Мы по-прежнему считаем Лукойл наиболее привлекательной компанией в нефтегазовом секторе, хотя перспективы отрасли представляются неопределенными в связи с новыми ограничениями добычи в рамках ОПЕК+.

✏️ Прогноз результатов

Благодаря росту цены Юралз на $19/барр. с уровня 1П23 и ослаблению рубля цены на российскую нефть в рублях выросли на 70% по сравнению с 1П23, что напрямую отразилось на прибыли добывающего сегмента. Мы ожидаем, что EBITDA за 2П23 выросла до 1,1 трлн руб. (плюс 26% с уровня 1П23)

С начала 2024 года Лукойл перестал экспортировать нефть в Болгарию. Парламент страны одобрил запрет на переработку нефти на НПЗ с марта 2024 года. Для НПЗ был установлен сверхвысокий налог на прибыль по ставке 60% и введен запрет на экспорт нефтепродуктов с января 2024 года. С учетом этого мы ожидаем, что компания отразит в отчетности списание стоимости активов в Болгарии. По нашим оценкам, величина списания может составить примерно 120 млрд руб. Таким образом, чистая прибыль может достичь 574 млрд руб. (рост на 2% с уровня 1П23).

✏ Что с дивидендами?

Списание не повлияет на дивиденды, которые рассчитываются на основе свободного денежного потока. Мы прогнозируем финальный дивиденд в размере 590–620 руб. на акцию (дивидендная доходность 7,5–8,2%). Совокупные дивиденды за год могут превысить 1 000 руб. с доходностью 14%. Мы ожидаем, что совет директоров Лукойла одобрит дивиденды в апреле.

Автор: #Геннадий_Суханов, #Артур_Григорян

#акции $LKOH

Читать полностью…

СберИнвестиции

11 Mar 2024 08:26

🟢 РЫНКИ СЕГОДНЯ

Котировки российских акций и курс рубля в четверг были стабильными

📈 Индекс МосБиржи в прошлый четверг почти не изменился с уровня среды. Индекс завершил основную сессию на уровне 3 316 пунктов. Среди акций в базе индекса МосБиржи лидировала Группа Позитив (плюс 4%) на фоне новостей о планах провести в 4К24 дополнительную эмиссию акций, объем которой будет меньше, чем ожидалось ранее. В отстающих оказался Polymetal (минус 2%) без значимых новостей.

🔻 Рынок акций США в пятницу снизился: инвесторов разочаровал официальный отчет по рынку труда страны за февраль.

🇷🇺 На валютном рынке низкая волатильность. В четверг перед длинными выходными рубль подешевел до 91 за доллар, а потом восстановился до 90,8. Обороты торгов на МосБирже были невелики, что говорит об отсутствии в данный момент как большого предложения иностранной валюты, так и спроса на нее. В этих условиях рубль сегодня может немного укрепиться — до 90,5 за доллар.

🛢️ Котировки нефти под давлением. В пятницу баррель Брент подешевел на $0,88 до $82,08. Давление на котировки оказали сохраняющиеся опасения относительно слабого спроса в Китае. В понедельник утром баррель Брент котируется вблизи $81,5. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, Брент сегодня может торговаться в диапазоне $81–82/барр.

💼 Котировки долгосрочных ОФЗ под давлением. В четверг доходности долгосрочных ОФЗ-ПД (погашение после 2030 года) в среднем выросли на 5 б. п. Это может быть связано с тем, что, по мнению инвесторов, Минфин продолжит предлагать такие выпуски на аукционах в повышенных объемах. Возможно, сегодня доходности долгосрочных ОФЗ снова повысятся.

На повестке дня: макростатистика США и корпоративные отчетности в России

⚪️ Индекс тенденций на рынке труда США в феврале

⚪️ ФосАгро может опубликовать финансовую отчетность за 2023 год по МСФО

$PHOR

Читать полностью…

СберИнвестиции

10 Mar 2024 10:03

«Скромный» миноритарий может вынудить компанию выкупить его пакет акций по цене выше рынка. Иногда бизнесу проще переплатить, чтобы избавиться от корпоративного шантажиста.

В чём суть. Представьте, что кто-то решил заработать весьма сомнительным способом. Он покупает небольшой пакет акций компании, а потом начинает мешать ей вести дела.

Используя голос акционера, срывает принятие решений, инициирует проверки, подаёт судебные иски по надуманным поводам. А если у него много денег, может даже угрожать рейдерским захватом.

👉 Когда он считает, что компания достаточно «промариновалась» и всеми способами мечтает от него избавиться, шантажист идет ва-банк. Он предлагает выкупить его пакет акций по завышенной цене. Если компания согласится, он оставит её в покое и неплохо заработает. Это предложение и есть гринмейл.

История вопроса. Первые шантажисты появились в 1970-х годах в западных странах. В то время юристы слали досудебные претензии в зелёных конвертах. Оттуда и пошел термин гринмейл: от англ. greenmail — «зелёное письмо». Но ещё есть версия, что это объединение слов greenback (зелёная долларовая купюра) и blackmail (шантаж).

👉 Родоначальник корпоративного шантажа — американский миллиардер Кеннет Дарт. Он успел «попортить кровь» не только на Западе. В середине 1990-х Дарт сумел «развести» на несколько сотен миллионов российский ЮКОС. Правда, это оказалось так сложно, что больше к российским компаниям он не возвращался.

Как противодействуют. В большинстве стран мира гринмейл законодательно запрещён. Это считается злоупотреблением правами акционера с целью причинить вред компании. Но часто шантаж организован так филигранно, что доказать злой умысел очень сложно.

👉 В конце XX века в США удалось пресечь это явление, только когда законодатели ввели особые требования к обратному выкупу более 10% акций по цене выше рынка.

Впрочем, крупные компании обычно сами имеют заранее разработанные стратегии противодействия шантажистам и рейдерам — и готовы отстаивать свои права в суде.

#полезное

Читать полностью…

СберИнвестиции

07 Mar 2024 17:33

🟢 ИТОГИ ДНЯ. Нейтральная динамика на рынке акций

⚪️ В четверг индекс МосБиржи почти не изменился и остался выше 3 300 пунктов. Участники рынка взяли паузу перед длинными выходными. Цена на нефть Брент опустилась ниже $83 за баррель, а за доллар все еще дают менее 91 руб.

⚪️ Цены на золото обновили исторический максимум, поднявшись выше $2 170 за унцию. Тем не менее значительного роста котировок российских золотодобывающих компаний сегодня не наблюдалось: Полюс подешевел на 0,9%, ЮГК — на 0,7%, а Селигдар вырос на 0,2%.

⚪️ В отстающих в составе индекса МосБиржи сегодня оказался Polymetal (минус 2,9%). Акционеры компании одобрили продажу российских активов. Компания ожидает, что сделка будет завершена до конца марта.

$PLZL $UGLD $SELG $POLY

Читать полностью…

СберИнвестиции

07 Mar 2024 14:46

🔌 РусГидро вчера опубликовало результаты по МСФО за 4К23 и весь 2023 год. По итогам 2023 года скорректированная чистая прибыль, по оценке компании, выросла на 59% до 71,3 млрд руб. Это предполагает дивиденд 0,08 руб. на акцию и дивидендную доходность около 10%. Однако мы считаем это оптимистичным сценарием и ожидаем, что РусГидро, скорее всего, сохранит дивиденды на уровне прошлого года (0,05 руб. на акцию, дивидендная доходность 6,5%), так как компания реализует масштабную инвестпрограмму. Мы по-прежнему позитивно оцениваем долгосрочные перспективы РусГидро.

✏️ Основные финансовые показатели. Выручка (с учетом субсидий) в 4К23 выросла на 22,6% г/г до 158,4 млрд руб., превысив наш прогноз на 9%. Рост выручки обеспечил рост скорректированной EBITDA на 69% г/г до 26,3 млрд руб. По оценке компании, скорректированная чистая прибыль (без учета поправки на налоги) в 2023 году выросла на 59% до 71,3 млрд руб. Свободный денежный поток РусГидро по итогам 4К23 составил минус 30,7 млрд руб., а по итогам всего года – минус 112 млрд руб. Показатели оказались немного лучше нашего прогноза — на 14% в 4К23 и на 4% за 2023 год. Чистый долг в 4К23 вырос на 15% кв/кв до 342 млрд руб., а по отношению к скорректированной EBITDA составил 2,6, что в рамках наших ожиданий.

✏️ Прогноз дивидендов. Согласно дивидендной политике, объявленный компанией размер скорректированной чистой прибыли предполагает дивиденд 0,08 руб. на акцию (дивидендная доходность 10%). Однако РусГидро реализует масштабную инвестиционную программу, а денежный поток компании отрицательный, поэтому, скорее всего, она сохранит дивиденды на уровне прошлого года (0,05 руб. на акцию, дивидендная доходность 6,5%).

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $HYDR

Читать полностью…

СберИнвестиции

07 Mar 2024 13:53

🔖 HeadHunter вчера опубликовал сильные финансовые результаты за 2023 и 4К23, которые несущественно отличаются от наших прогнозов. Мы ожидаем, что в среднесрочной перспективе компания сохранит высокие темпы роста при умеренном повышении рентабельности. HeadHunter 27 марта проведет ГОСА, на котором пройдет голосование по редомициляции (ее завершение ожидается в 3К24). Компания подтвердила, что намерена возобновить выплату дивидендов в 2024 году. Дивидендная доходность может составить более 15%.

Основные финансовые показатели:

Выручка в 4К23 продолжила расти высокими темпами, однако рост немного замедлился (на 4,5 п. п. до 72% г/г) по сравнению с 3К23. Мы ожидаем, что в последующие кварталы темпы роста выручки стабилизируются за счет выравнивания базы сравнения, и в 2024 году выручка компании вырастет на 30-35% по сравнению с 63% за 2023 год.

По итогам 2023 года рентабельность повысилась на 8,3 п. п. Мы ожидаем дальнейшего роста рентабельности в среднесрочной перспективе за счет повышения тарифов, а также увеличения клиентской базы и срока поиска кандидатов в условиях дефицита трудовых ресурсов в России.

❗️ Новости о редомициляции и дивидендах. Headhunter планирует в этом году получить листинг на МосБирже и создать условия для возобновления дивидендных выплат. МКАО "Хедхантер" намерено получить листинг на Московской бирже и допуск к торгам к 3К24, хотя не исключены задержки с учетом сложности процесса и регуляторных ограничений. Мы считаем вероятным, что после начала торгов акциями МКАО "Хэдхантер" в 3К24 компания объявит о дивидендной выплате. Мы предполагаем, что, помимо прибыли за 2023 год, компания может распределить накопленные денежные средства, а дивидендная доходность может превысить 15%.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $HHRU

Читать полностью…

СберИнвестиции

07 Mar 2024 08:03

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подорожали, рубль продолжал укрепляться

📈 Индекс МосБиржи в среду поднялся на 0,3%. Рынок поддерживают ожидания дивидендов. Отчетности опубликовали РусГидро, HeadHunter и Группа Позитив. Акции Яндекса немного скорректировались после бурного роста в начале недели.

🔺 Фондовые индексы США также двигались вверх. Инвесторы позитивно отреагировали на слова главы ФРС Джерома Пауэлла о том, что в этом году возможно смягчение денежно-кредитной политики.

🇷🇺 Перед длинными выходными может вырасти спрос на валюту. Вчера утром рубль продолжил укрепляться и достиг 90,1 за доллар. Однако во второй половине дня он отступил до 90,6 за доллар. Возможно, на этих уровнях и перед длинными выходными возрос спрос на иностранную валюту. В этих условиях сегодня рубль может подешеветь до 91 за доллар.

🛢️ Данные по запасам нефти и нефтепродуктов в США поддержали котировки. В среду баррель Брент подорожал на $0,92 до $82,96. Поддержку котировкам оказало меньшее, чем ожидалось, увеличение товарных запасов нефти в США и сильное снижение запасов нефтепродуктов. Сегодня ЕЦБ примет решение по процентной ставке, а также глава ФРС Джером Пауэлл продолжит свое выступление. По нашим прогнозам, по итогам сегодняшних торгов цена Брент может составить $83-84 за баррель.

💼 Данные по недельной инфляции должны поддержать спрос. В среду доходности ОФЗ-ПД выросли в среднем на 5 б. п. вдоль всей кривой, что могло быть результатом высоких премий на очередных аукционах Минфина. Впрочем, с точки зрения объемов аукционы были неплохими — на них Минфин всего разместил 78 млрд руб. (что примерно соответствует недельной потребности в заимствованиях). Также вчера Росстат опубликовал данные по недельной инфляции: она замедлилась до 0,09% за неделю с 27 февраля по 4 марта против 0,13% неделей ранее. Такие данные должны помочь рынку восстановиться. Мы ожидаем снижения доходностей ОФЗ-ПД на несколько базисных пунктов, особенно в выпусках с погашением до 2029 года.

На повестке дня: решение ЕЦБ, выступление главы ФРС, макростатистика и финансовая отчетность

⚪️ Решение ЕЦБ по монетарной политике

⚪️ Выступление главы ФРС Джерома Пауэлла в Конгрессе США

⚪️ Сальдо торгового баланса в Китае в феврале

⚪️ Потребительское кредитование в США за январь

⚪️ ОГК-2 опубликует отчетность за 4К23 и весь 2023 год по МСФО

$OGKB

Читать полностью…

СберИнвестиции

06 Mar 2024 16:24

📱 Группа Позитив сегодня опубликовала предварительные неаудированные результаты за 4К23 и весь 2023 год, а также презентацию по итогам года. Мы оцениваем отчетность позитивно, однако в настоящее время сохраняем оценку Держать акции Группы из-за рисков, связанных с потенциальной реализацией программы долгосрочной мотивации сотрудников.

Ниже основные моменты из отчетности:

◽️ Отгрузки за 2023 год совпали с последним прогнозом компании и нашей оценкой, составив 25,3 млрд руб. (плюс 74,4% г/г). В 4К23 отгрузки выросли в 2,1 раза г/г.

◽️ Выручка по итогам 2023 года оказалась чуть ниже нашего прогноза (на 2,6%) и составила 22,2 млрд руб. Показатель вырос в два раза г/г в 4К23.

◽️ Чистая прибыль без учета капитализируемых расходов достигла 8,5 млрд руб., что выше нашего прогноза на 8,5% и предполагает рост на 71,3% г/г в 2023 году и в 2,4 раза г/г в 4К23.

Отмечаем положительный эффект масштаба — штат сотрудников увеличился на 44% г/г до 2,2 тыс. человек, при этом отгрузки выросли сильнее — на 74% г/г.

Перспективы дивидендов. дивидендная политика Группы предполагает выплаты акционерам в размере от 50% до 100% скорректированной чистой прибыли. Рекомендации совета директоров по дивидендам будут представлены в середине марта.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $POSI

Читать полностью…

СберИнвестиции

06 Mar 2024 14:10

📱 Вчера МТС опубликовали результаты за 4К23 и 2023 год по МСФО

Основой инвестиционной привлекательности МТС остаются потенциальная дивидендная доходность (пока мы считаем, что в 2024 году она не превысит 10%), а также IPO МТС Банка. Мы ожидаем, что МТС могут представить новую дивидендную политику в апреле-мае, а IPO МТС Банка, по нашему мнению, должно произойти весной -летом 2024 года. Сейчас наша оценка акций МТС находится на пересмотре.

Основные тезисы отчетности:

◽️ Годовой рост выручки в 4К23 ускорился на 2,2 п. п. по сравнению с 3К23.

◽️ Более высокие темпы роста обеспечили новые бизнес-сегменты (рекламные технологии, финтех и др.), которые в 4К23 росли быстрее, чем в 3К23. В то же время в основных бизнес-сегментах (услуги связи и продажа оборудования) темпы роста были ниже.

◽️ Выручка от услуг связи (основной сегмент, который включает мобильную связь и интернет) в 2023 году увеличилась всего на 6,5% г/г и на 10,6% по сравнению с 2021 годом.

◽️Операционная эффективность почти не изменилась: OIBDA в 4К23 увеличилась всего на 1,2% г/г.

◽️ Компания существенно увеличила капиталовложения в 4К23 (в 2,4 раза кв/кв), поскольку значительная часть контрактов на поставку оборудования была отложена на конец года. В результате СДП без учета МТС Банка в 4К23 оказался отрицательным, но по итогам года увеличился на 20,4%.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $MTSS

Читать полностью…

СберИнвестиции

06 Mar 2024 08:02

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций вновь вырос, рубль укрепляется

📈 Индекс МосБиржи вчера на основной сессии поднялся на 0,1% до более чем 3 300 пунктов. Обыкновенные акции Сбера подорожали до 300 руб. за штуку. Результаты по МСФО представили Группа «Аэрофлот» и МТС.

🔻 Американские фондовые индексы снизились. Акции Apple были под давлением из-за новости о сокращении продаж продукции компании в КНР.

🇷🇺 Рубль укрепляется. Во вторник рубль ближе к закрытию дня подорожал до 90,5. Обороты торгов были невелики. Похоже, спрос на иностранную валюту сейчас низкий. В этих условиях рубль сегодня может достичь 90 за доллар.

🛢️ Нефть снизилась в цене после новостей из КНР. Во вторник баррель Брент подешевел на $0,76 до $82,04. Давление на котировки оказали сомнения по поводу выполнения недавно принятого Китаем плана экономического роста, а также ожидания, что высокая ставка в США сохранится надолго. Сегодня в центре внимания будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране и выступление главы Федрезерва Джерома Пауэлла. По нашим прогнозам, цена Брент может находиться в интервале $82–83 за баррель.

💼 Минфин предложит 2 номинальных выпуска на аукционах. Во вторник доходности номинальных ОФЗ выросли в среднем на 8 б. п. вдоль всей кривой. Минфин вернулся к практике предлагать сразу 2 выпуска с фиксированным купоном на недельных аукционах (на прошлой неделе были предложены инфляционный линкер и один номинальный выпуск). Сегодня динамика рынка российского госдолга будет зависеть в том числе от предоставленных премий на первичном рынке. Мы не исключаем, что доходности номинальных ОФЗ умеренно вырастут.

На повестке дня: Выступление главы ФРС, результаты Мосэнерго, статистика по США и еврозоне

⚪️ Результаты Мосэнерго за 4К23 и 2023 год по МСФО

⚪️ Выступление главы ФРС Джерома Пауэлла в Конгрессе США

⚪️ Число вакансий на рынке труда США JOLTS ) в январе

⚪️ Изменение числа занятых вне сельского хозяйства США от ADP в феврале

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране

⚪️ Розничные продажи в еврозоне в январе

$MSNG

Читать полностью…

241826

241826

{kind=link}

{kind=link}

{kind=link}

{kind=link}