СберИнвестиции

05 Mar 2024 17:05

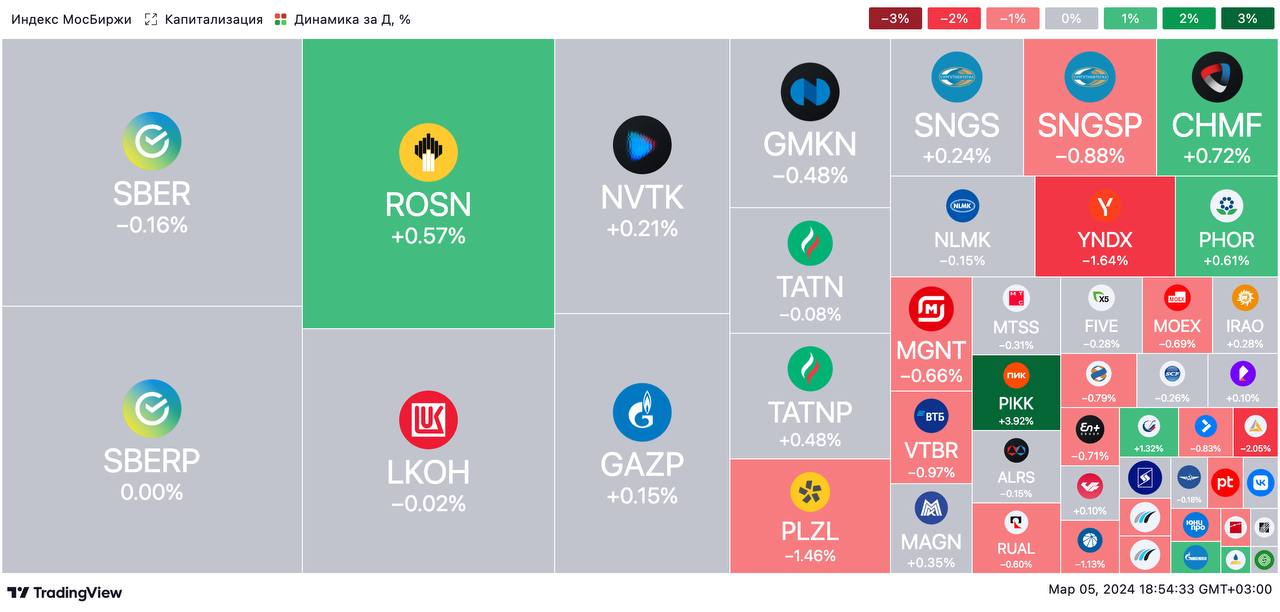

🟢 ИТОГИ ДНЯ. Индекс МосБиржи достиг 3 300 пунктов

⚪️ Во вторник индекс МосБиржи продолжил расти и впервые за два года превысил 3 300 пунктов. Обыкновенные акции Сбера подорожали до 300 руб. за штуку. Цена барреля Брент опустилась ниже $83, рубль укрепился до уровня менее 91 за доллар.

⚪️ МТС (минус 0,3%) представили нейтральные результаты за 2023 год по МСФО. Выручка увеличилась на 14% до 606,6 млрд руб. Чистая прибыль выросла на 64% до 53,3 млрд руб. — в основном за счет факторов, не связанных с операционной деятельностью.

⚪️ Результаты Группы «Аэрофлот» (минус 0,2%) за 2023 год оказались умеренно позитивными. Выручка выросла на 48% до 612,2 млрд руб., а чистый убыток сократился в 3,6 раза до 14 млрд руб. Мы не исключаем, что группа вернется к чистой прибыли уже в 2024 году.

$MOEX $SBER $MTSS $AFLT

Читать полностью…

СберИнвестиции

05 Mar 2024 13:30

❗️ Мы ожидаем, что к концу марта рубль может временно укрепиться до 87,5–88 за доллар. Это уровень поддержки по паре USD/RUB, на котором в ноябре и январе возникал повышенный спрос на иностранную валюту. Вероятно, в случае такого укрепления рубля спрос на валюту вновь повысится, и рубль вернется к 90 за доллар уже в апреле.

Факторы поддержки рубля:

◽️ Общие налоговые платежи экспортеров в марте составят 2 трлн руб. Это почти в два раза больше, чем в феврале, и лишь немного меньше, чем в январе, когда выплачивались крупные дивиденды. ЦБ недавно отмечал, что продажи валюты, связанные с выплатой дивидендов, оказывали существенную поддержку рублю в ноябре-декабре.

◽️ Спрос на валюту, связанный с выкупом активов у иностранных инвесторов, может быть умеренным. В отличие от марта прошлого года, на данный момент нет активного обсуждения большого числа подобных сделок в СМИ.

◽️ Кроме того, поддержку рублю продолжат оказывать продажи валюты со стороны ЦБ, хотя их объем сократится до 7 млрд руб. в день.

🇷🇺 Ключевым фактором для рубля остается динамика российского экспорта. Вице-премьер Александр Новак в марте объявил о том, что в апреле-июне 2024 года Россия добровольно уменьшит добычу и экспорт нефти в совокупности на 471 тыс. барр./сут. Это означает, что товарный экспорт из России, который снизился в декабре-январе в том числе из-за неблагоприятной погоды, вероятно, останется достаточно низким — около $33–34 млрд в месяц (с учетом сезонной корректировки), что соответствует минимальным значениям прошлого года. Это негативно для рубля, однако предложение валюты на рынке в случае продления обязательной продажи валютной выручки, на наш взгляд, будет достаточным для того, чтобы в этом году рубль держался около 90 за доллар.

Автор: #Юрий_Попов

#валюта

Читать полностью…

СберИнвестиции

05 Mar 2024 11:52

🟢 Новости к этому часу

⚪️ Индекс МосБиржи впервые с февраля 2022 года поднялся выше 2 300 пунктов — Московская биржа

⚪️ Российские нефтяные компании в феврале получили по топливному демпферу 127,9 млрд руб. после 146,6 млрд руб. в январе — Интерфакс

⚪️ Выручка Аэрофлота в 2023 году выросла на 48% до 612,2 млрд руб., а чистый убыток сократился в 3,6 раза до 14 млрд руб. — компания

⚪️ КИВИ Банк подал иск против собственников: АО «Киви», гонконгской компании Fusion Factor Fintech Limited и Qiwi plc – Интерфакс

⚪️ Минфин ожидает нефтегазовые допдоходы бюджета РФ в марте на уровне 125,2 млрд руб. — ТАСС

⚪️ Продажи новых легковых автомобилей в России в феврале 2024 года выросли на 85% г/г и составили почти 104 тыс. машин — ТАСС

$QIWI $MOEX $AFLT

Читать полностью…

СберИнвестиции

05 Mar 2024 07:59

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций вырос, рубль стабилен

📈 Индекс МосБиржи на основной сессии вырос на 0,9% и обновил двухлетний максимум. На вечерней сессии он превысил 3 300 пунктов. Независимые консультанты Glass Lewis и ISS рекомендовали акционерам Yandex N.V. проголосовать за реструктуризацию бизнеса. Правительство России утвердило список экономически значимых организаций (ЭЗО).

🔻 Американские фондовые индексы снизились. На рынке акций США инвесторы не спешат с покупками перед выступлением главы ФРС Джерома Пауэлла (среда) и публикацией данных по безработице в стране (пятница).

🇷🇺 Рубль стабилен. В понедельник рубль стабилизировался около 91,3 за доллар. Обороты торгов продолжили снижаться, что говорит о невысокой активности экспортеров, но и существенного спроса на иностранную валюту сейчас нет. Во вторник рубль может приблизиться к отметке 91 за доллар.

🛢️ Решение ОПЕК+ совпало с ожиданиями. В понедельник баррель Брент подешевел на $0,75 до $82,80. Коррекция связана с тем, что решение ОПЕК+ о продлении сокращения нефтедобычи совпало с ожиданиями и уже было заложено в котировки ранее. По нашим прогнозам, сегодня цена барреля Брент будет находиться около $82.

💼 Доходности ОФЗ-ПД выросли. В понедельник доходности ОФЗ-ПД повысились на 10–20 б. п. вдоль всей кривой. Похоже, инвесторы закладывали в котировки дополнительную премию, учитывая повышенные премии на предыдущих аукционах ОФЗ. Сегодня Минфин объявит параметры очередных аукционов. Мы допускаем, что ввиду вчерашней волатильности на рынке российского госдолга ведомство вновь предложит лишь один номинальный выпуск. В этом случае рынок должен стабилизироваться.

На повестке дня: результаты Группы «Аэрофлот»; недельные запасы нефти в США

⚪️ Результаты Группы «Аэрофлот» за 4К23 и 2023 год по МСФО

⚪️ Данные Американского института нефти (API) о недельных запасах нефти в США

⚪️ Индекс деловой активности в сфере услуг США за февраль

⚪️ Промышленные заказы в США за январь

⚪️ ИЦП в еврозоне за январь

$AFLT

Читать полностью…

СберИнвестиции

04 Mar 2024 16:23

⚪️ Золото в феврале торговалось в диапазоне $2 000–2 050 за унцию. Жесткая риторика ФРС и ожидания, что американский регулятор начнет снижать ставку позднее, чем предполагалось, не привели к существенному снижению цен. Поддержку котировкам оказали другие факторы, в том числе геополитические и психологические.

Мы ожидаем, что при прочих равных цены на золото останутся в текущем диапазоне.

Прогноз на март. В начале марта в центре внимания будет риторика ФРС США. Тон комментариев, скорее всего, будет умеренно жестким, но это вряд ли заметно повлияет на котировки золота. Цены на желтый металл теперь намного менее чувствительны к риторике Федрезерва, чем в первые две недели после январского заседания. В середине марта в США выйдут данные по инфляции и рынку труда за февраль, а 19–20 марта состоится заседание ФРС. Участники рынка ждут, что регулятор сохранит ставку на уровне 5,5%. Если тон останется жестким, потребительская инфляция в США превысит ожидания, а на рынке труда сохранится высокий спрос на рабочую силу, то не исключено, что в марте рынок пересмотрит свои ожидания и заложит в котировки лишь два снижения ставки (до 5% к концу этого года). При таком сценарии золото может оказаться под давлением. Тем не менее мы считаем, что при прочих равных в марте котировки останутся в прежнем ценовом диапазоне $2 000–2 050 за унцию.

Автор: #Анна_Пильгунова

#золото

Читать полностью…

СберИнвестиции

04 Mar 2024 14:19

⚪️ РусГидро 6 марта планирует опубликовать результаты по МСФО за 2023 год. По нашим прогнозам, скорректированная EBITDA и чистая прибыль РусГидро выросли соответственно на 44% и 86%. Это самые высокие темпы роста среди крупнейших публичных генерирующих компаний. Несмотря на сильный результат, мы полагаем, что дивиденды останутся на уровне предыдущего года (0,05 руб. на акцию, дивидендная доходность 6,5%), поскольку компания находится в активной инвестиционной фазе и имеет отрицательный денежный поток. В долгосрочной перспективе мы позитивно смотрим на акции РусГидро и ожидаем положительного денежного потока и двузначных дивидендов в 2026 году.

Значительный рост показателей в 4К23. Мы прогнозируем рост выручки (включая субсидии) и скорректированной EBITDA соответственно на 13% и 72% г/г, а рост скорректированной чистой прибыли (без учета переоценки основных средств, финансовых активов и курсовых разниц) — в 8,1 раз г/г (на фоне эффекта низкой базы). Ключевые драйверы роста показателей, это: восстановление выработки на ГЭС в Сибири и индексация оптовых тарифов на электроэнергию на Дальнем Востоке.

В 2023 году рекордная EBITDA и почти рекордная чистая прибыль. За весь год выручка (с субсидиями), скорректированные EBITDA и чистая прибыль составят 557 млрд руб. (плюс 19% г/г), 132 млрд руб. (плюс 44%) и 69,4 млрд руб. (плюс 86%). EBITDA и выручка могут оказаться рекордными, а скорректированная чистая прибыль, возможно, будет лишь на 3% ниже максимума 2020-2021 годов.

Мы не ожидаем увеличения дивидендов. Несмотря на сильный рост скорректированной чистой прибыли, мы не ждем увеличения дивидендов и прогнозируем их на уровне выплат за 2022 год (0,05025 руб. на акцию), что соответствует дивидендной доходности около 6,5%. Это связано с отрицательным свободным денежным потоком компании, который увеличился в 2,1 раза до минус 117 млрд руб., и ростом долговой нагрузки до 2,6 по коэффициенту "чистый долг/EBITDA" против 2,2 на конец 2022 года.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $HYDR

Читать полностью…

СберИнвестиции

04 Mar 2024 08:31

🗓️ СОБЫТИЯ НЕДЕЛИ

На этой неделе в США ожидается выступление главы ФРС США Джерома Пауэлла. В России ОГК-2 и Мосэнерго представят результаты за 2023 год.

Читать полностью…

СберИнвестиции

03 Mar 2024 10:01

👨🏫 Эксперименты, которые помогают понять поведение инвесторов

Мы любим писать про когнитивные искажения, которые мешают инвесторам и приводят к убыткам. Сегодня решили подкрепить эту тему результатами научных экспериментов. Разбираемся, чем везунчики отличаются от неудачников, почему нам трудно расставаться с убыточными активами и что заставляет предпочитать знакомое эффективному.

#полезное

Читать полностью…

СберИнвестиции

01 Mar 2024 16:46

🟢 Распадская сегодня представила слабую операционную отчетность и финансовые показатели за 2П23

Результаты оказались ниже наших прогнозов, особенно свободный денежный поток. Совет директоров компании принял решение не рекомендовать выплату дивидендов по итогам 2023 года, что вполне ожидаемо из-за отсутствия прогресса с редомициляцией Evraz. Для Распадской ключевым катализатором остается «переезд» основного акционера. Это может открыть возможности для возобновления дивидендных выплат, но процесс, скорее всего, не будет быстрым. В отсутствии новостей на эту тему акции компании в ближайшее время будут под давлением.

Основные моменты отчетности

◽️ Добыча рядового угля увеличилась на 12% п/п (минус 12% г/г), но продажи уменьшились на 4% п/п (минус 4% г/г). За год добыча угля просела на 12% г/г, продажи были стабильными.

◽️ Выручка сократилась на 21% п/п до $972 млн (на 2% ниже наших ожиданий и на 9% выше консенсуса), что отражает снижение продаж и цен на уголь.

◽️ EBITDA упала на 41% п/п до $257 млн (на 5% ниже наших ожиданий и на 5% выше консенсуса), рентабельность снизилась c 35% до 26%.

◽️ В 2П23 свободный денежный поток был близок к нулю на фоне слабой EBITDA и продолжающегося увеличения оборотного капитала ($0,1 млрд) прежде всего из-за роста дебиторской задолженности на балансе. По итогам 2023 года свободный денежный поток оказался низким — около $60 млн (с доходностью 2%).

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Читать полностью…

СберИнвестиции

01 Mar 2024 14:21

⚡️ Встречайте текущие оценки SberCIB Investment Research по крупнейшим компаниям

Основные изменения в феврале — в бумагах компаний из сектора металлургии. По акциям ММК мы понизили оценку до «Держать», а по бумагам НЛМК — наоборот, повысили до «Покупать». Хотя мы повысили целевые цены по всем сталелитейным компаниям, теперь мы отдаем предпочтение бумагам НЛМК благодаря более высокой ожидаемой дивидендной доходности по его акциям (18% в 2024 году) и привлекательной оценке по коэффициенту EV/EBITDA 2024о.

Мы также открыли долгосрочную инвестидею на покупку акций ЮГК. Это отличная ставка на рост цены на золото за счет значительного операционного и финансового рычага. Коэффициент EV/EBITDA 2025о у ЮГК почти на 30% ниже, чем у Полюса. Мы считаем акции компании наиболее привлекательными в секторе золотодобычи и начали аналитическое освещение с оценки «Покупать» с целевой ценой 1,0 руб. за акцию.

👉🏼 Мы по-прежнему осторожно оцениваем перспективы сектора недвижимости в 2024 году. Сохранили оценку «Держать» для акций Группы ЛСР и ГК ПИК, но повысили оценку акций ГК Эталон до «Покупать» после сильных январских данных. Оценка акций Самолета осталась на пересмотре до прояснения ситуации с резко возросшим в 2П23 долгом. Ждем отчетности по МСФО (ожидается в марте) и обновленной оценки портфеля проектов компании.

Бумаги Whoosh достигли целевой цены, оценка акций компании — «Держать».

$MAGN $NLMK $UGLD $PLZL $LSRG $PIKK $ETLN $WUSH

Читать полностью…

СберИнвестиции

01 Mar 2024 13:05

🟢 Новости к этому часу

⚪️ ЦБ РФ видит перегрев на рынке первичного жилья, на него указывает в том числе высокая доля выдачи рискованных ипотечных кредитов — Интерфакс

⚪️ Минэкономразвития ожидает, что рост ВВП России в 2024 году превысит 2% — Интерфакс

⚪️ ВТБ заложил в стратегию рост чистой прибыли по МСФО до 520 млрд рублей в 2025 году — Интерфакс

⚪️ Чистая прибыль Распадской по МСФО в 2023 году сократилась на 44% до $440 млн. Совет директоров компании рекомендовал не выплачивать дивиденды за 2023 год – компания

⚪️ Газпром продает активы в Северном море. Открытые торги проходят в форме публичного предложения с начальной ценой 344 млн евро и предельной 159 млн евро — Интерфакс

$VTBR $RASP $GAZP

Читать полностью…

СберИнвестиции

01 Mar 2024 08:02

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве снова рост, рубль стабилизируется около 91,3 за доллар

📈 Индекс МосБиржи в четверг прибавил 0,9%. Инвесторы отреагировали на послание президента Владимира Путина Федеральному собранию, в котором он поставил цель удвоить капитализацию фондового рынка к 2030 году.

🔺 Американские индексы акций также выросли. Рынок позитивно воспринял замедление инфляции в США: ценовой индекс расходов на личное потребление в январе составил 2,4% г/г против 2,6% месяцем ранее.

🇷🇺 Рубль стабилизируется. Вчера рубль завершил торги около 91,1. Обороты торгов по-прежнему были значительными: видимо, и после периода налоговых выплат экспортеры активно продавали валюту. Однако сегодня утром рубль подешевел до 91,3 за доллар. Спрос на валюту, возможно, повысился перед выходными, и рубль может стабилизироваться около 91,3 за доллар.

🛢️ Котировки нефти под давлением после выхода данных по инфляции в США. В четверг апрельский фьючерс Брент снизился в цене на $0,06 до $83,62 за баррель. Более активно торгуемый майский контракт подешевел на $0,24 до $81,91 за баррель. Давление на котировки оказал январский дефлятор расходов на личное потребление в США. В пятницу утром баррель Брент торгуется вблизи $82,2. По нашим прогнозам, котировки Брент могут завершить неделю в районе $82 за баррель.

💼 Рынок госдолга показал неоднородную динамику. Вчера доходности коротких бумаг (со сроком погашения до четырех лет) снизились в среднем на 14 б. п. Этому могло способствовать укрепление рубля и данные о сохранении невысокой недельной инфляции в России (вышли в среду вечером). Доходности более длинных выпусков, напротив, прибавили 3–8 б. п., что могло быть реакцией на результаты аукционов в среду, в также объявленные вчера дополнительные бюджетные расходы. Вероятно, сегодня котировки ОФЗ существенно не изменятся.

На повестке дня: макростатистика США и еврозоны, финрезультаты Распадской

⚪️ Индексы PMI в США и Китае за февраль

⚪️ ИПЦ в еврозоне за февраль

⚪️ Финансовая отчетность Распадской за 2023 год

$RASP

Читать полностью…

СберИнвестиции

29 Feb 2024 16:21

Полюс сегодня представил финансовые результаты за 2П23 по МСФО, которые оказались выше наших и рыночных ожиданий. Однако уже с этого года мы, вероятно, увидим ухудшение показателей (сокращение добычи и рост удельных затрат) в связи с уменьшением содержания золота на ключевом Олимпиадинском месторождении. Кроме того, повышение капитальных затрат в связи с разработкой Сухого Лога приведет к снижению свободного денежного потока (СДП), доходность которого, по нашим оценкам, не превысит 5% в ближайшие годы. Мы сохраняем нейтральный взгляд на Полюс и оценку «Держать» его акции. Среди золотодобытчиков мы отдаем предпочтение ЮГК.

Основные моменты из отчетности:

◽️ Добыча золота в 2П23 оказалась стабильной г/г. За 2023 год компания добыла 2,9 млн унций (+14% г/г) – исторический максимум. Это соответствует верхней границе прогнозного диапазона компании.

◽️ Выручка в 2П23 увеличилась на 27% г/г за счет роста цены и реализации запасов, накопленных в 2022 г.

◽️ Совокупные денежные затраты (TCC) сократились на 34% г/г до $380/унц, AISC - на 32% г/г до $747/унц. Это произошло из-за ослабления рубля, а также повышения содержания золота в руде, перерабатываемой на предприятиях в Красноярском крае.

◽️ EBITDA увеличилась на 63% г/г до $2,2 млрд (на 7% выше наших ожиданий и на 6% выше консенсуса) благодаря снижению удельных затрат. Рентабельность по EBITDA выросла на 16 п. п. г/г до 72%.

◽️ СДП за 2П23 составил $0,7 млрд, а по итогам года достиг $1,2 млрд с доходностью 10% (в 2022 году СДП был равен $0,4 млрд). Помимо значительного роста EBITDA, поддержку СДП оказало снижение капзатрат (с учетом вскрышных работ) с $1,4 млрд в 2022 году до $1,2 млрд в 2023.

◽️ Показатель «чистый долг/EBITDA» на конец прошлого года был ниже порогового значения 2,5, что позволяет выплатить дивиденд за 2023 год. Однако мы не ожидаем выплаты, учитывая выкуп акций летом 2023 года.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

Читать полностью…

СберИнвестиции

29 Feb 2024 14:31

❗️ А у вас как: сначала новости или сразу берётесь за стакан?

Поговорили с коллегами из приложения СберИнвестиции и узнали, какими фичами чаще всего пользуются инвесторы. Всё — выше на карточках.

👉🏼 Кстати, те, у кого Android, не забудьте обновиться — в новой версии много нового и полезного! А ещё расскажите, пожалуйста, какими фичами пользуетесь вы, чтобы мы передали коллегам.

Спасибо и удачи на рынках!

Читать полностью…

СберИнвестиции

29 Feb 2024 13:02

Может ли государство напрямую влиять на решения компании, не владея долей в её бизнесе? Да, если у него есть золотая акция.

Что это такое. Золотая акция — право государства или госкомпании на решающий голос при принятии решений в частной компании. При этом никаких прав на имущество, прибыль и долю в бизнесе она не даёт — слово «акция» в названии довольно условно.

Какие права есть у владельца золотой акции, должно быть прописано в уставе компании. Обычно это право влиять на решения:

• о внесении изменений в устав,

• об изменении размера уставного капитала,

• о реорганизации или ликвидации,

• о заключении крупных сделок.

Зачем это нужно. Золотые акции придумали, чтобы оставить некоторый контроль государства над предприятиями после их приватизации. Чтобы частные владельцы не могли нарушить государственные интересы в важных сферах.

👉 Так, в России золотые акции появились именно для этой цели и с 1992 до 1997 года у них был статус ценных бумаг. Потом его отменили, но суть осталась прежней.

Другой вариант использования — альтернатива национализации компании. Иногда государству достаточно владеть золотой акцией предприятия из стратегически важной отрасли вместо того, чтобы его национализировать.

В целом золотая акция может служить для защиты государственных интересов в самых разных ситуациях.

👉 Например, когда Яндекс выходил на IPO, он продал за 1 евро свою золотую акцию СберБанку (госкорпорации). Это сделали, чтобы изменение состава акционеров не могло повлиять на политику компании. В 2019 году, когда все имущественные вопросы были решены, СберБанк акцию вернул.

А что думает бизнес. Обычно он не в восторге, если кто-то может блокировать его решения. Поэтому за рубежом золотые акции выпускают всё реже.

С другой стороны, в текущих условиях защита государственных интересов — очень важный вопрос. Главное, выбрать оптимальный способ контроля в каждом конкретном случае: золотую акцию, национализацию, контрольный пакет акций или что-то ещё.

#полезное

Читать полностью…

СберИнвестиции

05 Mar 2024 14:01

✈️ Аэрофлот представил финансовую отчетность по итогам 4К23 и всего 2023 года по МСФО

Компания продемонстрировала один из лучших результатов за четвертый квартал за последние годы. По итогам всего 2023 года Аэрофлот получил скорректированный убыток в размере 16,3 млрд руб. (мы ожидали 27,8 млрд руб. убытка). Учитывая сохранение сильного спроса и опережающие темпы роста трафика, мы не исключаем, что Аэрофлот вновь станет прибыльным уже в 2024 году. Сохраняем оценку Держать.

Основные показатели за 4К23:

◽️ Выручка увеличилась на 73% г/г до 171,1 млрд руб., на 7% выше наших ожиданий.

◽️ EBITDA (оценка компании) достигла 144,1 млрд руб. против убытка 14,8 млрд руб. в 4К22, что на 21% больше нашего прогноза.

◽️ Скорректированная EBITDA (за вычетом эффекта от модификации договоров и восстановления резерва на ремонты перед возвратом воздушных судов) составила 51,4 млрд руб. против убытка 33,9 млрд руб. в 4К22 – это на 34% выше наших оценок.

◽️ Чистый убыток, скорректированный на валютную переоценку и прочие разовые эффекты, оказался равен 9,1 млрд. руб., что на 44% меньше, чем мы ожидали.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Читать полностью…

СберИнвестиции

05 Mar 2024 12:31

🌾 ФосАгро на следующей опубликует результаты за 4К23 по МСФО

Возможный дивиденд за 4К23, вероятно, составит 83 руб. на акцию (дивидендная доходность — около 1,2%). Мы сохраняем оценку Держать акции ФосАгро в связи с ограниченным потенциалом роста. Компания торгуется с коэффициентом EV/EBITDA 2024о, равным 5,8, что выше среднего за 2018–2022 годы (5,1).

✏️ Прогноз результатов

Выручка ФосАгро в 4К23 уменьшилась лишь на 4,5% кв/кв до 111 млрд руб. – падение продаж фосфорных удобрений было нивелировано ростом цен на них, а снижение цен на азотные удобрения было компенсировано ростом их реализации. Хотя выручка сократилась совсем немного, скорректированные EBITDA и чистая прибыль, согласно нашим расчетам, упали соответственно на 22% и 21% до 37,7 и 21,4 млрд руб. Это вызвано увеличением себестоимости из-за индексации оптовых цен на газ для промышленных потребителей, роста цен на серу (используется при производстве фосфорных удобрений) и расходов на экспортную пошлину. Рентабельность по скорректированной EBITDA упала почти на 8 п. п. относительно 3К23 до 34%.

✏️ Дивиденды под вопросом

По итогам 2023 года свободный денежный поток, скорее всего, был отрицательным, поэтому при определении размера дивидендов компания будет ориентироваться на скорректированную чистую прибыль. При коэффициенте выплат 50% это предполагает суммарный дивиденд в размере 10,7 млрд руб., или 83 руб. на акцию, что означает доходность около 1,2%. Мы не исключаем, что компания может отложить решение по дивидендам до выхода результатов за 1К24 и распределить прибыль совокупно за 4К23 и 1К24, чтобы дивиденды выглядели привлекательнее.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $PHOR

Читать полностью…

СберИнвестиции

05 Mar 2024 11:03

🟢 Обновление подборок облигаций

◽️ Изменения в подборке облигаций с низким риском. Мы сохранили в составе подборки все облигации с плавающим купоном, а также вернули в нее бумаги с фиксированным купоном — выпуск Вымпелкома с доходностью к погашению около 14,3% при дюрации 4 года и двухлетний выпуск Газпрома с доходностью к погашению 14,5%.

◽️ Изменения в подборке облигаций со средним риском. В этой подборке мы сохранили большинство эмитентов из предыдущей версии, а также добавили выпуск Восточной стивидорной компании и бумагу ЛК «Европлан». Кроме того, мы добавили выпуск ГК «Борец» с фиксированным купоном в дополнение к имеющемуся выпуску с плавающим купоном этого же эмитента.

❗️ Подборки в приложении СберИнвестиции

Автор: #Сергей_Колесников

#облигации #подборки

Читать полностью…

СберИнвестиции

04 Mar 2024 17:04

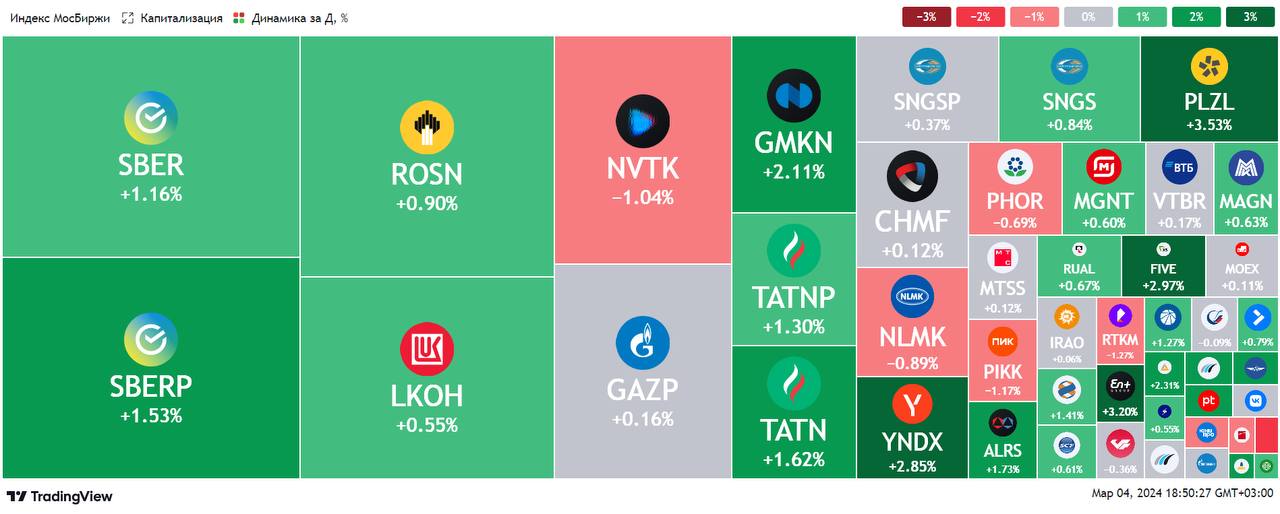

🟢 ИТОГИ ДНЯ. Индекс МосБиржи обновил двухлетний максимум

⚪️ В понедельник индекс МосБиржи продолжил расти и обновил двухлетний максимум. Оптимизм на российском рынке акций сохраняется четвертую торговую сессию подряд. Цена барреля Брент остается выше $83, рубль укрепился до уровней менее 91,5 за доллар.

⚪️ В лидерах роста в составе индекса МосБиржи акции Яндекса (плюс 3,0%). Поводом для оптимизма стало сообщение о том, что независимые консультанты Glass Lewis и ISS рекомендовали акционерам Yandex N.V. проголосовать за реструктуризацию бизнеса. Собрание акционеров, на котором будет рассмотрен этот вопрос, запланировано на 7 марта.

⚪️ Русагро (минус 1,9%) сегодня представило сильные финансовые результаты за четвертый квартал и весь 2023 год. Выручка в четвертом квартале выросла на 70% г/г до 99,1 млрд руб., чистая прибыль — на 87% г/г до 10,2 млрд руб. Мы сохраняем позитивный взгляд на расписки Русагро.

⚪️ Акции НОВАТЭКа продолжили дешеветь (минус 1,1%). Сегодня стало известно, что Еврокомиссия намерена в апреле ввести в действие директиву о запрете поставок российского СПГ в ЕС.

$YNDX $AGRO $NVTK

Читать полностью…

СберИнвестиции

04 Mar 2024 14:50

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Анастасия Славянская расскажет о:

⚪️ динамике российского рынка акций,

⚪️ финансовых результатах Ростелекома, Московской Биржи, ЮГК, Интер РАО и АЛРОСА.

#медиа $MOEX $RTKM $UGLD $IRAO $ALRS

Читать полностью…

СберИнвестиции

04 Mar 2024 12:38

🟢 Новости к этому часу

⚪️ Индекс МосБиржи обновил двухлетний максимум, поднявшись выше 3 290 пунктов — Московская биржа

⚪️ Выручка Русагро за 2023 год увеличилась на 15% до 277,3 млрд рублей, EBITDA — на 26% до 56,6 млрд рублей, чистая прибыль – в 7,2 раза до 48,7 млрд рублей — компания

⚪️ Стоимость сделки по покупке группой «Русагро» в 2023 году 50% НМЖК составила 20 млрд 964,5 млн рублей( сообщается в консолидированной отчетности группы). Сделка была закрыта 28 июня 2023 года — Интерфакс

⚪️ Международные независимые консультанты Glass Lewis и ISS рекомендовали акционерам Yandex N.V. проголосовать за реструктуризацию бизнеса. Собрание акционеров по этому поводу запланировано на 7 марта — Интерфакс

⚪️ Продажи автомобилей Lada в России в феврале выросли на 19% год к году до 27 888 штук — АвтоВАЗ

$AGRO $YNDX $AVAZ

Читать полностью…

СберИнвестиции

04 Mar 2024 07:55

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций вырос, рубль немного ослаб

📈 Индекс МосБиржи в пятницу прибавил 0,3%. Поддержку индексу оказали ослабление рубля и рост цен на нефть. Лидером роста в составе индекса были акции Яндекса. ВТБ представил стратегию на 2024–2026 годы.

🔺 Американские фондовые индексы также выросли. На этой неделе рынок акций США ждет выступления главы Федрезерва Джерома Пауэлла в Конгрессе, которое пройдет в среду.

🇷🇺 В пятницу рубль ослаб до 91,8. Обороты торгов были небольшими, что говорит о снижении активности экспортеров после завершения периода уплаты налогов. Сегодня рубль может закрепиться около 92 за доллар.

🛢️ ОПЕК+ продлевает сокращение добычи нефти на 2К24. Баррель Брент в пятницу подорожал на $1,64 до $83,55. На рынке усиливались ожидания, что страны ОПЕК+ продлят сокращение нефтедобычи на 2К24, и в воскресенье это решение было официально объявлено. В понедельник утром баррель Брент торгуется вблизи $83,6. По нашим прогнозам, цена Брент сегодня может быть в районе $84 за баррель.

💼 На рынке госдолга без значительных изменений. На этой неделе в центре внимания вновь будут аукционы ОФЗ. Мы не исключаем, что сегодня и завтра доходности вырастут на несколько базисных пунктов — рынок будет закладывать в котировки потенциальные премии на аукционах.

На повестке дня: результаты ОГК-2 и Мосэнерго; индекс доверия инвесторов в еврозоне от Sentix

⚪️ Результаты ОГК-2 и Мосэнерго за 2023 год по МСФО

⚪️ Индекс доверия инвесторов в еврозоне от Sentix в марте

$OGKB $MSNG

Читать полностью…

СберИнвестиции

01 Mar 2024 17:12

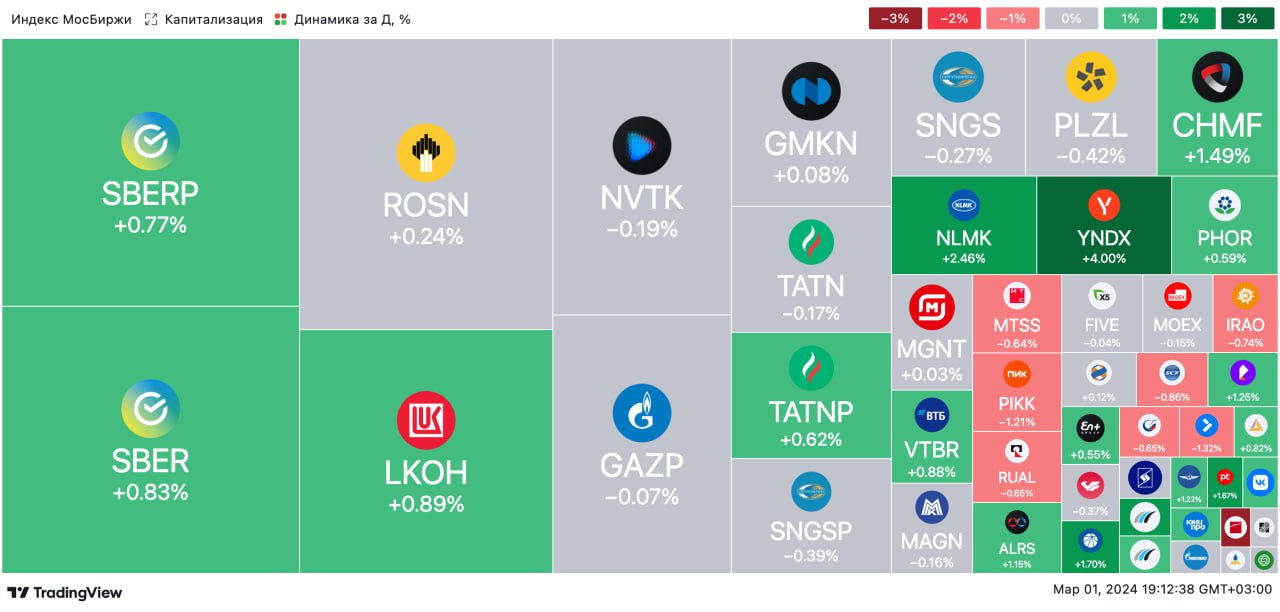

🟢 ИТОГИ ДНЯ

⚪️ Индекс МосБиржи завершил неделю ростом на 0,3%. Позитивные настроения на рынке акций наблюдаются уже третью сессию подряд. Цены на нефть Брент поднялись выше $83 за баррель, а рубль ослаб примерно до 91,5 за доллар.

⚪️ Распадская (минус 1,3%) представила слабые результаты за вторую половину 2023 года. Выручка сократилась на 21% по сравнению с первым полугодием до $972 млн из-за снижения продаж и цен на уголь, а EBITDA — на 41% до $257 млн. В результате совет директоров компании рекомендовал не выплачивать дивиденды за 2023 год.

⚪️ ВТБ (плюс 0,8%) представил стратегию на 2024–2026 годы. Банк планирует увеличить чистую прибыль к 2026 году до 650 млрд руб. при рентабельности капитала около 20%. ВТБ намерен вернуться к дивидендным выплатам к концу 2025 года.

$RASP $VTBR

Читать полностью…

СберИнвестиции

01 Mar 2024 16:29

🛢 Цена барреля Брент за февраль выросла на $2,5 до $82,6. Рынок ждет, что ОПЕК+ продлит соглашение о сокращении добычи, и это поддерживает котировки.

ОПЕК+ сокращает добычу в 1К24. В январе страны ОПЕК+ сократили добычу нефти на 340 тыс. барр./сут с уровня декабря. ОАЭ и Казахстан отставали от плана по темпам сокращения добычи. Добыча в США, согласно еженедельным данным, осталась на высоком уровне (13,3 млн барр./сут).

Спрос на нефть в феврале был сильным. Поддержку ценам на нефть оказал высокий спрос со стороны Китая после новогодних праздников. Страна увеличила закупки нефти с поставкой в ближайшие месяцы, и это может означать, что переработчики создают запасы, ожидая стабильного спроса на топливо даже в сезон ремонтов НПЗ. По оценке Минэнерго США, в 2024 году спрос на нефть увеличится на 1,42 млн барр./сут. МЭА повысило прогноз роста спроса на 2024 год с 1,2 млн барр./сут до 1,22 млн барр./сут. ОПЕК оставила без изменений оценку спроса на нефть в 2024 году на уровне 2,25 млн барр./сут.

Прогноз на март. Самая ожидаемая новость — решение ОПЕК+ по продлению добровольного сокращения добычи в начале месяца. Рынок продолжит следить добычей и экспортом участников соглашения. Мы ожидаем, что ОПЕК+ продлит сокращение добычи как минимум на 2К24, а котировки Брент в марте могут нацелиться на $85/барр.

Автор: #Константин_Самарин

#нефть

Читать полностью…

СберИнвестиции

01 Mar 2024 13:47

🟢 Аэрофлот 5 марта опубликует отчетность по МСФО за 4К23

Мы прогнозируем улучшение финансовых показателей по итогам квартала по сравнению с аналогичным периодом прошлого года благодаря росту пассажирооборота и доходных ставок. Мы также ждем, что компания получит чистую прибыль в 4К23 благодаря положительному эффекту от страхового урегулирования и модификации договоров аренды по 58 воздушным судам. Без учета этого эффекта Аэрофлот в 4К23 и по итогам 2023 года покажет чистый убыток. Учитывая сохранение сильного спроса и опережающие темпы роста трафика, мы не исключаем, что компания вернется к прибыли уже в 2024 году. Наша оценка акций — «Держать».

◽️ Ускорение роста выручки до 62% г/г в 4К23. Мы прогнозируем, что в 4К23 выручка компании выросла на 62% г/г до 160,5 млрд руб. В абсолютном значении это меньше, чем 188,9 млрд руб. в 3К23 (в высокий сезон), но рост выручки ускорился по сравнению с 41% г/г в 3К23. Показатель поддержали повышение спроса на авиаперелеты на внутренних направлениях и высокие доходные ставки.

◽️ Компания должна получить прибыль на уровне EBITDA против убытка в 4К22. В последнем квартале 2022 года Аэрофлот показал убыток на уровне EBITDA (минус 14,8 млрд руб.). Мы ожидаем, что по итогам 4К23 этот показатель, рассчитываемый по методике компании, станет положительным и составит 118,8 млрд руб. Во-первых, выручка в 4К23 росла быстрее чем операционные затраты, а во-вторых, на EBITDA должно было повлиять страховое урегулирование и модификация лизинговых договоров по иностранным воздушным судам.

◽️ Аэрофлот покажет скорректированный чистый убыток в 4К23. Мы ожидаем, что по итогам 2023 года компания останется убыточной (минус 27,8 млрд руб.), но убыток будет меньше, чем в 2022 году, когда он составил почти 42 млрд руб.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Читать полностью…

СберИнвестиции

01 Mar 2024 12:38

❗ Прогнозы SberCIB Investment Research на первый квартал 2024 года

В 1К24 года мы ждем укрепления рубля до 87-88 за доллар. Мы также прогнозируем цену Брент в районе $85 за баррель. На фоне ожидающегося смягчения денежно-кредитной политики ФРС США мы позитивно смотрим на перспективы рынка золота. В 1К24 возможна коррекция российского рынка акций на фоне рост доходностей ОФЗ и «навеса» бумаг TCS Group после редомициляции. На рынке облигаций мы по-прежнему отдаем предпочтение флоутерам и инструментам денежного рынка.

🇷🇺 Рубль. Рубль может немного укрепиться в марте, до 87-88 за доллар, на фоне крупных налоговых выплат. Однако больший рост маловероятен, так как возможна активизация выкупа активов у иностранцев, но поддерживать рубль будет обязательная продажа валютной выручки.

🛢 Нефть. Рынок ожидает, что ОПЕК+ продлит ограничение добычи на 2К24. Стабильная добыча в прочих странах остается фактором риска для котировок. Мы ожидаем, что в 1К24 цена Брент будет в районе $85/барр.

📈 Российские акции. Мы ожидаем коррекции рынка в 1К24 на фоне роста доходностей ОФЗ и «навеса» бумаг TCS Group после редомициляции.

◽️ Рублевые облигации. Облигации с фиксированным купоном по-прежнему выглядят дорого, поэтому пока мы отдаем предпочтение более консервативным инструментам. Однако с учетом замедления инфляции может быть целесообразным начать добавление в портфель отдельных бумаг с фиксированным купоном, особенно в корпоративном сегменте.

〽️ Золото. Переход ФРС США к мягкой монетарной политике, вероятно, начнется позже, чем ожидалось ранее. Тем не менее в сочетании с сохранением сильного спроса центробанков на золото это будет способствовать сохранению цен на высоком уровне.

#стратегия

Читать полностью…

СберИнвестиции

29 Feb 2024 20:03

🟢 ИТОГИ ДНЯ. Российский рынок акций продолжил расти

⚪️ В четверг индекс МосБиржи продолжил расти. Участники рынка оценивали послание президента РФ Владимира Путина Федеральному собранию. Цена барреля Брент находится выше $82. Рубль продолжил укрепляться: доллар теперь стоит менее 91 руб.

⚪️ В послании Федеральному собранию президент РФ Владимир Путин заявил о том, что капитализация российского рынка акций должна удвоиться. Это заявление способствовало росту индекса МосБиржи. Кроме того, Владимир Путин распорядился продлить программу льготной семейной ипотеки до 2030 года. На этом фоне акции Группы «Самолет» (плюс 3,6%) выросли в цене. При этом акции Группы ЛСР (минус 2,6%) и ГК «Эталон» (минус 4,1%) сегодня подешевели после значительного роста в предыдущие дни.

⚪️ Интер РАО (плюс 1,5%) представило результаты по МСФО за 2023 год. Они оказались лучше ожиданий. Выручка увеличилась на 7% до 1,4 трлн руб., а чистая прибыль — на 16% до 135,6 млрд руб. Дивиденды за 2023 год могут составить 0,326 руб. на акцию (дивидендная доходность 8%).

⚪️ Результаты Полюса (минус 0,3%) за второе полугодие 2023 года по МСФО также оказались лучше ожиданий. Выручка выросла на 27% г/г до $3 млрд, EBITDA — на 61% г/г до $2,2 млрд, а чистая прибыль — в 6,8 раза г/г до $1,2 млрд. Несмотря на сильные результаты, мы полагаем, что компания не будет выплачивать дивиденды за 2023 год. Среди золотодобытчиков мы отдаем предпочтение акциям ЮГК (плюс 2,6%).

$SMLT $LSRG $ETLN $IRAO $PLZL $UGLD

Читать полностью…

СберИнвестиции

29 Feb 2024 16:04

🟢 Дивидендный календарь на март

Ниже представлены последние сроки для покупки акций с возможностью получить дивиденды, дивиденд на акцию и дивидендная доходность по состоянию на 28 февраля.

🗓 15.03.2024

• СК «Росгосстрах» 💰— 0,0041 руб./акция — 1,2%

🗓 20.03.2024

• Диасофт 💰 — 78,68 руб./акция — 1,3%

🗓 25.03.2024

• НОВАТЭК💰 — 44,09 руб./акция — 3,3%

Автор: #Денис_Иконников

#акции $RGSS $DIAS $NVTK

Читать полностью…

СберИнвестиции

29 Feb 2024 13:46

Трубная металлургическая компания (ТМК) сегодня представила отчетность по МСФО за 2П23 и весь 2023 год. Результаты оказались слабее наших ожиданий. Теперь мы оцениваем акции ТМК нейтрально и закрываем по ним торговую идею. Дивидендная доходность по акциям компании за 2П23 может оказаться скромной.

Основные моменты отчетности:

◽️ В прошлом году ТМК реализовала 4,2 млн т труб, что соответствует нашему прогнозу и на 10% ниже, чем в 2022 году. Сокращение объема реализации объясняется выделением части активов по производству труб большого диаметра и продажей европейского дивизиона. При этом доля более маржинальных бесшовных труб в продажах ТМК в 2023 году составила 82% против 77% в 2022 году.

◽️ В 2П23 выручка ТМК снизилась на 19% г/г, cкорректированная EBITDA — на 34% г/г, чистая прибыль — на 49% г/г. Показатели оказались слабее наших ожиданий. По итогам 2023 года cкорректированная EBITDA не изменилась по сравнению с 2022 и составила 130 млрд руб. (это на 8% ниже нашего прогноза). Рентабельность по скорректированной EBITDA по итогам 2023 года увеличилась на 3 п. п. до 24%.

◽️ Свободный денежный поток после выплаты процентов в 2022 году составил минус 10 млрд руб., в 2023 году — минус 4 млрд руб. Капитальные затраты в прошлом году увеличились вдвое до 40 млрд руб. в связи с реализацией проекта по производству плоского нержавеющего проката (Русская нержавеющая компания). Отток средств из-за изменения оборотного капитала ТМК в 2023 году составил 42 млрд руб. по сравнению с 80 млрд руб. в 2022 году.

👉🏼 Читать подробнее по ссылке.

Автор: #Дмитрий_Макаров

#акции $TRMK

Читать полностью…

СберИнвестиции

29 Feb 2024 12:32

🟢 Новости к этому часу

⚪️ Чистая прибыль Интер РАО в 2023 году выросла на 16% до 135,6 млрд рублей — компания

⚪️ Выручка ТМК в прошлом году снизилась на 13% до 544,3 млрд рублей, а чистая прибыль – на 6% до 39,4 млрд рублей – компания

⚪️ Президент России Владимир Путин поручил продлить семейную ипотеку до 2030 года – Коммерсант

⚪️ Делимобиль увеличил автопарк в 2023 году на 34% до 26,6 тыс. — Интерфакс

⚪️ АСВ начинает выплаты страхового возмещения вкладчикам КИВИ Банка — Интерфакс

⚪️ Андрей Белоусов заявил об эффективности мер по обязательной продаже валютной выручки — Интерфакс

$IRAO $TRMK $DELI

Читать полностью…

241826

241826

{kind=link}

{kind=link}

{kind=link}