СберИнвестиции

22 Feb 2024 12:32

🟢 Новости к этому часу

⚪️ В России вторичное жилье подорожало в два раза за пять лет — ЦИАН.

⚪️ Чистая прибыль российских банков в январе составила 354 млрд рублей, что в 5,5 раза выше результата декабря и на 40% выше, чем в аналогичном периоде 2023 года — ЦБ РФ.

⚪️ Объем инвестиций в туротрасль России в 2024 году может достигнуть 700 млрд рублей — заместитель министра экономического развития РФ Дмитрий Вахруков.

⚪️ Почти 35% японских компаний, работающих в России, продолжают деятельность в РФ в обычном режиме — Японская организация развития внешней торговли (JETRO).

⚪️ КАМАЗ к сентябрю произведет еще 12 беспилотных грузовиков — ТАСС.

⚪️ Mondelez International не намерена уходить из России — генеральный директор компании Дирк Ван де Пут.

⚪️ Polymetal не планирует инициировать делистинг акций с Московской биржи — Polymetal.

$KMAZ $POLY

Читать полностью…

СберИнвестиции

22 Feb 2024 10:02

Фонды денежного рынка — интересная альтернатива банковским вкладам и накопительным счетам. Это ликвидный инструмент с быстрым доступом к деньгам. А при высокой ключевой ставке, как сейчас, — ещё и с хорошей доходностью.

#полезное

Читать полностью…

СберИнвестиции

21 Feb 2024 19:18

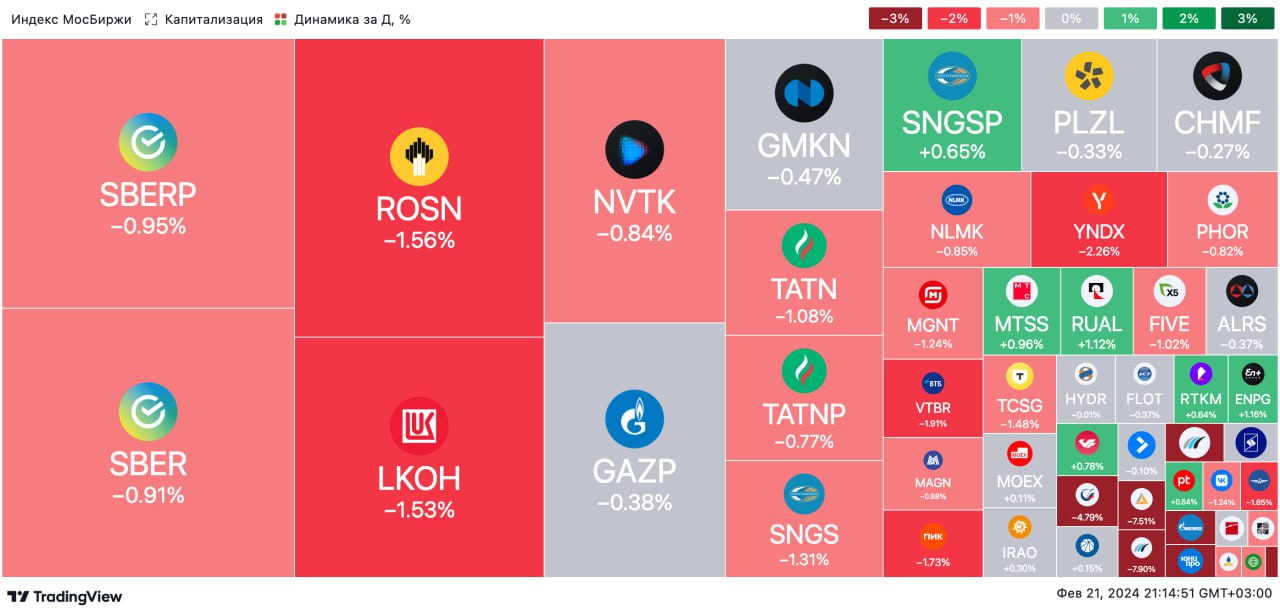

🟢 ИТОГИ ДНЯ. Российский рынок ощутимо просел

⚪️ В среду индекс МосБиржи потерял 2,1% на фоне санкционных опасений. Вчера вечером появились новости о готовящемся новом пакете ограничений со стороны США. Ожидается, что он будет обнародован 23 февраля.

Также стало известно, что Евросоюз утвердил 13-й пакет антироссийских санкций, в который вошли около 200 физических и юридических лиц.

⚪️ ЦБ РФ отозвал лицензию у КИВИ Банка. Регулятор сообщил, что он систематически нарушал законодательство по противодействию легализации преступных доходов и финансированию терроризма. Это первый отзыв банковской лицензии в стране с 2022 года. Сообщается, что Агентство по страхованию вкладов начнет выплаты вкладчикам не позднее 6 марта 2024 года. Акции компании QIWI упали на 36%.

⚪️ После перерыва возобновились торги «префами» Транснефти — завершился сплит акций (100:1). Бумаги перешли к снижению (минус 4,1%) на фоне негативного настроя рынка в целом.

⚪️ Банк России выявил факт манипулирования рынком на торгах акциями СПБ Биржи (минус 3%). Напомним, что в ноябре в картотеке Арбитражного суда Москвы появилось заявление о признании СПБ Биржи банкротом. Имя заявителя, сумма претензий, а также какие-либо подробности в карточке не были указаны. Проверка регулятора ЦБ РФ установила, что ПАО «СПБ Биржа» не подавало заявления о банкротстве. После этой новости котировки компании частично отыграли падение.

⚪️ Мечел (минус 7,9%) представил результаты по МСФО за 2П23, которые оказались ниже ожиданий рынка. Чистая прибыль за период составила 26 млрд руб., что на 27% ниже консенсус-прогноза. EBITDA и выручка составили соответственно 46 млрд руб. и 211 млрд руб. (на 14% и 2% меньше консенсус-прогноза).

⚪️ Чистая прибыль РусГидро (минус 0,3%) по РСБУ в 2023 году выросла на 25,7% г/г до 32,7 млрд руб. Выручка увеличилась на 8,6% г/г до 216,8 млрд руб.

$QIWI $TRNFP $SPBE $MTLR $HYDR

Читать полностью…

СберИнвестиции

21 Feb 2024 16:15

⚪️ ДОМ.РФ — крупный эмитент на рынке облигаций, опубликовала отчетность по МСФО за 2023 год. Результаты мы оцениваем скорее позитивно. Качество активов и достаточность капитала остаются на приемлемых уровнях. Исключение — относительно высокая доля кредитов 2-й стадии в сегменте кредитования юрлиц.

Вот основные тезисы:

◽️ Активы увеличились на 43% до 4,1 трлн руб.

◽️ Кредитный портфель увеличился на 46% до 3,16 трлн руб. на фоне растущего спроса в экономике, в том числе на ипотечные кредиты.

◽️ Несмотря на ужесточение монетарной политики и условий программ льготной ипотеки в 4К23, группа продолжила активно наращивать кредитный портфель и в последнем квартале года. Портфель ипотечного кредитования в 4К23 увеличился на 24,6% кв/кв до 1,88 трлн руб., портфель финансирования арендного жилья/жилищного строительства — на 13,6% кв/кв до 1,04 трлн руб.

◽️ В 4К23 группа нарастила объем краткосрочных депозитов до 608 млрд руб. (15% от активов группы) с 307 млрд руб. (9% от активов группы) в конце 3К23.

◽️ Чистая прибыль выросла в 1,5 раза и составила 47,2 млрд руб.

👉🏼 Читать подробнее по ссылке.

Автор: #Александр_Чэнь

#облигации

Читать полностью…

СберИнвестиции

21 Feb 2024 13:46

🟢 Новости к этому часу

⚪️ ЦБ РФ отозвал лицензию у КИВИ Банка из-за проведения последним высокорисковых операций и обслуживания им «теневого» бизнеса. Это первый отзыв банковской лицензии в России с 2022 года — приказ ЦБ РФ.

⚪️ Платежная система Contact перестанет работать в связи с отзывом лицензии у КИВИ Банка — ЦБ РФ.

⚪️ Комитет Госдумы по финансовому рынку ко второму чтению одобрил проект об использовании ЦФА в международных расчетах — глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

⚪️ ФАС России выдала предупреждение банку «Синара» за размещение недостоверной информации о тарифах — пресс-служба ведомства.

⚪️ Danone планирует продать российский бизнес за $191,5 млн — Financial Times.

⚪️ ФосАгро в 2023 году нарастила поставки удобрений на внутренний рынок на 12% до 3,3 млн тонн — компания.

$PHOR

Читать полностью…

СберИнвестиции

21 Feb 2024 07:57

🟢 РЫНКИ СЕГОДНЯ

Российские акции значительно подешевели, рубль стабилен

📈 Во вторник индекс МосБиржи снизился на 1,1%. Среди причин снижения продолжающийся рост доходностей гособлигаций и опасения по поводу усиления санкций в преддверии 23 февраля. По итогам вечерней сессии индикатор потерял еще больше — 2,2%. Также негативно повлияли на индекс снизившиеся к вечеру цены на нефть. ВТБ представил результаты за 2023 год по МСФО и сообщил о планах провести обратный сплит акций. Продолжили падать котировки Polymetal после объявления МосБиржи о переводе их в третий котировальный список. Акционеры MD Medical одобрили редомициляцию, а Мечел объявил, что представит сегодня результаты по МСФО за прошлый год.

🔻 Американский рынок акций начал торги после длинных выходных умеренным снижением. Инвесторы обратили внимание на отчетности крупных ритейлеров — Wallmart и Home Depot. Последний отмечает вялый спрос со стороны потребителей на фоне по-прежнему повышенной инфляции.

🇷🇺 На валютном рынке низкая волатильность. Вчера рубль преимущественно торговался в узком диапазоне 92,3–92,4 за доллар. Мы предполагаем, что и сегодня он будет стабилен: с одной стороны, в преддверии длинных выходных в России может повыситься спрос на иностранную валюту, а с другой — экспортеры могут увеличить предложение валюты перед налоговыми платежами на следующей неделе.

🛢️ Котировки нефти под давлением. Во вторник баррель Брент подешевел на $1,22 до $82,34. Давление на котировки оказывают опасения по поводу более длительного периода повышенных процентных ставок. В среду утром баррель Брент торгуется вблизи $82,6. В течение дня интерес будут представлять данные Американского института нефти (API) о недельных товарных запасах нефти в США. По нашим прогнозам, сегодня цена Брент будет находиться в районе $83 за баррель.

💼 Минфин вновь предложит на аукционах два номинальных выпуска. Во вторник доходности ОФЗ со сроком погашения до пяти лет выросли в среднем на 11 б. п., а более длинных бумаг — на 2–5 б. п. Этому отчасти могло способствовать решение Минфина вновь предложить на аукционах два номинальных выпуска, несмотря на повышение их доходности в последние дни. Сегодня рынок, возможно, будет стабилен, если Минфин ограничится небольшими премиями на аукционах.

На повестке дня: макростатистика США и России

⚪️ ИЦП в России за январь

⚪️ Недельные товарные запасы нефти в США от Американского института нефти (API)

⚪️ Публикация протокола январского заседания ФРC США

Читать полностью…

СберИнвестиции

20 Feb 2024 12:45

🟢 Роснефть вчера опубликовала сокращенные финансовые и операционные показатели за 4К23 и весь 2023 год

Взгляд на компанию. Компания отмечает, что ей удалось снизить показатель «чистый долг/EBITDA» с 1,3 на конец 2022 года до 0,9 на конец 2023 года (без предоплат). С учетом предоплат этот показатель мог снизиться с 1,7 до 1,4. В целом по отчету о движении денежных средств за 2023 год мы видим, что компания направила почти все доступные ей денежные средства на погашение займов. При этом большая часть выплат пришлась на 2П23, когда процентные ставки активно росли. Роснефть больше остальных компаний в секторе испытывает давление со стороны высоких процентных ставок в экономике. Компания отмечает, что процентные расходы в 4К23 выросли в 1,5 раза год к году. Процентные ставки в экономике пока остаются высокими, и это снижает потенциал дивидендных выплат в 2024 году. Мы по-прежнему с осторожностью оцениваем перспективы акций компании.

Основные моменты отчетности. EBITDA в четвертом квартале оказалась на уровне 602 млрд руб., а чистая прибыль достигла 196 млрд руб. (за весь год – соответственно 2,5 трлн руб. и 1,3 трлн руб.). По информации компании, в 4К23 рентабельность по EBITDA составила 24%, а чистая рентабельность – 8%. Это ниже аналогичных показателей за 9М23 (36% и 16%) — как нам кажется, из-за разовых факторов.

Перспективы дивидендов. Компания пока не объявила финальный дивиденд за 2023 год. Исходя из результатов за 4К23, мы предполагаем, что финальный дивиденд может составить около 29,0 руб. на акцию (дивидендная доходность 4,9%). Это означает, что объявленный дивиденд за 2023 год составит 59,8 руб. на акцию (10,2%).

Автор: #Геннадий_Суханов

#акции $ROSN

Читать полностью…

СберИнвестиции

20 Feb 2024 11:36

В понедельник Интер РАО объявило, что приобретает у Россетей контроль над двумя энергосбытовыми компаниями — гарантирующими поставщиками в Екатеринбурге и Псковской области (АО «Екатеринбургэнергосбыт» и АО «Псковэнергосбыт»). Таким образом, в розничный сегмент Интер РАО теперь будут входить 13 гарантирующих поставщиков, пять единых информационно-расчетных центров и два независимых (нерегулируемых) энергосбытовых компании. Приобретение сбытовых компаний позволит увеличить абонентскую базу Интер РАО на 3,3% до 19,8 млн абонентов. Мы подтверждаем оценку Покупать акции Интер РАО.

👉🏼 По нашим оценкам, эффект от приобретения сбытовых компаний может быть эквивалентен 2,5% от совокупной выручки Интер РАО за 2023 года (1 350 млрд руб.) и 1,1% от совокупной EBITDA (180 млрд руб.). Приобретаемые активы незначительны для компании, но их покупка согласуется со стратегией Интер РАО по расширению присутствия в сбытовом сегменте, рентабельность которого в последние годы росла благодаря повышению уровня собираемости платежей и изменению системы ценообразования. В целом, учитывая то, что рынок игнорирует денежную «подушку» Интер РАО, ее конвертация в действующие прибыльные активы — это позитивное событие, повышающее базу для дивидендных выплат.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $IRAO

Читать полностью…

СберИнвестиции

19 Feb 2024 17:45

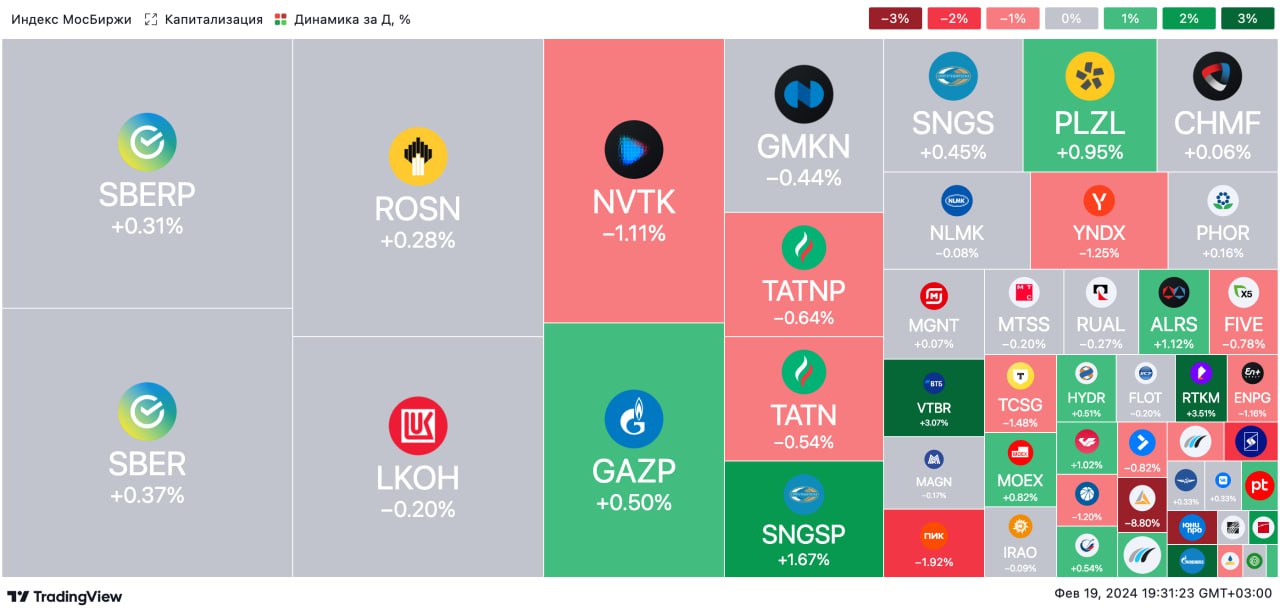

🟢 ИТОГИ ДНЯ. Российский рынок немного восстановился

⚪️ В понедельник индекс МосБиржи прибавил 0,2% после снижения в пятницу. К вечеру котировки Брент восстановились до $83,5/барр., что немного поддержало индикатор.

⚪️ В лидерах роста оказались «префы» Сургутнефтегаза (плюс 1,6%). У компании большой объем денежных средств в иностранной валюте, поэтому ослабление рубля — благоприятный для нее фактор.

⚪️ Лучше рынка также выглядят акции Совкомбанка (плюс 6,6%), который в прошлую пятницу объявил о покупке Хоум Банка, одного из лидеров розничного кредитования в России. Совкомбанк приобретет 51% акций Хоум Банка посредством допэмиссии в объеме 5% его собственного капитала и 49% акций с оплатой по частям в 2024–2025 годах. Эта покупка позволит Совкомбанку нарастить базу активных розничных клиентов на 50% до 9 млн, увеличить чистую прибыль приблизительно на 15 млрд руб. и обеспечить разовый доход от приобретения.

⚪️ Динамику хуже рынка показывают бумаги Polymetal (минус 9%). Компания заключила соглашение о продаже своего российского бизнеса (АО «Полиметалл») компании «Мангазея Плюс». Коэффициент EV/EBITDA в рамках сделки по продаже российского бизнеса намного ниже исторического для компании (дисконт относительно 2021 года — 40%). Кроме того, насколько мы понимаем, ввиду довольно небольшой суммы денежных средств, которые компания получит в результате сделки, она не будет выплачивать спецдивиденды.

⚪️ Акции Уралсиба подорожали на 4,5% после пятничных сообщений о том, что Банк России принял решение досрочно завершить финансовое оздоровление банка. Все мероприятия, предусмотренные планом участия в осуществлении мер по предупреждению банкротства банка, выполнены, отметил ЦБ.

$SNGSP $SVCB $POLY $USBN

Читать полностью…

СберИнвестиции

19 Feb 2024 15:51

⚪️ Сегодня Polymetal объявил, что заключил соглашение о продаже своего российского бизнеса (АО «Полиметалл») компании «Мангазея Плюс», которая входит в группу «Мангазея» Сергея Янчукова. Группа добывает драгметаллы в Забайкальском крае с 2011 года. Закрытие сделки зависит от получения разрешений регулирующих органов и одобрения акционеров. Polymetal рассчитывает, что сделка будет закрыта до конца марта.

◽️ Polymetal получит лишь $300 млн в результате сделки. Продаваемый российский бизнес оценивается в $3,69 млрд, включая чистый долг ($2,21 млрд) и стоимость собственного капитала ($1,479 млрд). Последний показатель будет выплачен в виде дивидендов, из которых $1,151 млрд направят на погашение внутригрупповой задолженности, а $278 млн — на общекорпоративные цели. Также Polymetal получит $50 млн денежных средств. В итоге сумма, которую Polymetal получит от сделки, после уплаты налогов составит лишь $300 млн.

👉🏼 Читать подробнее по ссылке.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $POLY

Читать полностью…

СберИнвестиции

19 Feb 2024 13:31

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ финансовых результатах Яндекса, Ozon и Софтлайна за четвертый квартал и весь 2023 год,

а также об IPO Диасофта на российском рынке.

👉🏼 Ознакомиться с бизнесом Диасфот можно в отчете по ссылке.

Не является индивидуальной инвестиционной рекомендацией

$YNDX $OZON $SOFL $DIAS

Читать полностью…

СберИнвестиции

19 Feb 2024 07:58

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подешевели, рубль может укрепиться до 91,5 за доллар

📈 Российский рынок акций умеренно снизился. В пятницу к завершению основной сессии индекс МосБиржи потерял 0,8% на геополитических новостях. Бумаги VK продолжили дешеветь после сделанных накануне заявлений, что компания не планирует инвестировать в маркетплейсы. Аэрофлот сообщил о завершении процесса урегулирования еще по семи иностранным самолетам, а Группа «Черкизово» представила результаты по МСФО за прошлый год.

🔻 Американские фондовые индексы умеренно снизились. В январе индекс цен производителей в США оказался выше ожиданий — 0,3% м/м против 0,1%.

🇷🇺 Рубль в начале недели укрепится. В пятницу рубль завершил торги на уровне 92,2 за доллар. Сегодня он может укрепиться до 91,5 за доллар благодаря окончанию праздников в Китае и приближению налоговых выплат в России, что будет способствовать увеличению активности экспортеров. Кроме того, жесткая риторика ЦБ на пятничном заседании также позитивна для рубля.

🛢️ Геополитика вновь поддерживает котировки нефти. В пятницу баррель Брент подорожал на $0,61 до $83,47. Поддержку ценам оказала сохраняющаяся напряженность на Ближнем Востоке — глава ливанской группировки «Хезболла» заявил об усилении борьбы против Израиля. По нашим прогнозам, цена Брент сегодня будет держаться вблизи $83 за баррель.

💼 Банк России предупредил, что снижение ключевой ставки может начаться позднее. В пятницу доходности ОФЗ выросли в среднем на 7 б. п. Банк России дал понять, что снижение ставки в этом году может начаться позднее, чем ожидалось. Регулятор также пересмотрел вверх на 1 п. п. свои прогнозы по средней ключевой ставке на 2024 и 2025 годы — соответственно до 13,5–15,5% и 8–10%. На этом фоне доходности гособлигаций РФ, возможно, продолжат расти и в ближайшие дни, поскольку они по-прежнему существенно ниже ориентиров ЦБ по ключевой ставке на этот год.

На повестке дня: выходной день в США, финрезультаты Юнипро

⚪️ Выходной в США (День президентов)

⚪️ Финансовые результаты Юнипро за 2023 год по МСФО

$UPRO

Читать полностью…

СберИнвестиции

16 Feb 2024 17:34

🟢 ИТОГИ ДНЯ. Российский рынок акций начал снижаться

⚪️ В середине пятничных торгов индекс МосБиржи прибавлял примерно 0,2%, ожидаемое решение ЦБ оставить ставку неизменной особо не повлияло на рынок. Однако на фоне геополитических новостей российский фондовый рынок перешел к снижению. К вечеру индекс МосБиржи отступил на 0,8%. Цены на нефть незначительно подросли: баррель Брент подорожал до $83.

⚪️ В пресс-релизе Банк России сообщил, что сейчас инфляционное давление снизилось по сравнению с осенними месяцами, но остается высоким. По мнению ЦБ, возвращение инфляции к цели в 2024 году и ее дальнейшая стабилизация вблизи 4% предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике.

⚪️ Хуже рынка выглядят акции VK (минус 1,8%). Вчера в компании заявили, что VK «не планирует инвестировать в маркетплейсы». Ранее СМИ сообщали о возможном интересе VK к покупке доли Baring Vostok в Ozon.

⚪️ Группа Аэрофлот (минус 1,8%) сообщила, что в период с 16 января по 15 февраля завершила процесс урегулирования по семи иностранным самолетам с двумя группами лизингодателей. В прошлом году Аэрофлоту удалось завершить страховое урегулирование по 76 воздушным судам, которые находились в запрещенном западными санкциями операционном лизинге. С учетом этого компании осталось решить вопрос еще с 78 судами.

⚪️ Группа Черкизово (плюс 0,2%) представила результаты за прошлый год по МСФО. Выручка увеличилась со 184,3 млрд руб. в 2022 году до 226,7 млрд руб. Чистая прибыль за тот же период выросла с 14,9 млрд руб. до 33 млрд руб.

$VKCO $AFLT $GCHE

Читать полностью…

СберИнвестиции

16 Feb 2024 13:32

Как и ожидали участники рынка, Банк России сегодня оставил ключевую ставку без изменений на уровне 16%. Сигнал регулятора о будущих решениях по ставке остался нейтральным, но в остальном тон его комментариев был жестким. ЦБ отметил некоторое замедление инфляции по сравнению с осенью и появление признаков «охлаждения» экономики, однако заявил о том, что еще рано судить, насколько эти процессы устойчивы. По его мнению, риски ускорения инфляции по-прежнему преобладают.

Важно, что ЦБ существенно повысил прогноз средней ключевой ставки по сравнению с октябрьскими оценками. Теперь в 2024 году регулятор в среднем ожидает ставку в диапазоне 13,5-15,5% (12,5-14,5% ранее), а в 2025 — 8-10% (7-9%). Это отражает точку зрения ЦБ о том, что снижение ставки может начаться позднее и быть более медленным, чем ожидалось ранее. Для курса рубля такие комментарии скорее позитивны, а для рынка ОФЗ-ПД — негативны, так как котировки этих бумаг не полностью учитывали такой риск.

Автор: #Игорь_Рапохин

#стратегия

Читать полностью…

СберИнвестиции

16 Feb 2024 11:57

У нас — важное обновление!

👍👎Мы добавили в раздел инвестиционных идей кнопки «Верю» и «Не верю». Теперь в версии приложения СберИнвестиции на Android они есть у каждой инвестидеи. Голосуйте за те, которые вам понравились, и против тех, с которыми не согласны.

🧐 Чем больше оценок, тем проще будет понять, что думают о конкретной идее другие инвесторы. Так что смело оценивайте всё, что видите!

❗️Важно: пока что фича работает только на Android и только в последней версии приложения. Так что не забудьте обновиться!

💸 А ещё пополнить брокерский счёт теперь можно прямо в приложении. Сделать это проще простого. Выберите нужный счёт в «Портфеле», нажмите «Пополнить и вывести» → «Пополнить», выберите карту и сумму пополнения. Деньги будут зачислены на ваш счет. Попробуйте!

🎲 А пока пополняете счёт, попытайтесь угадать какая идея наших аналитиков зашла инвесторам лучше остальных. Конечно, это — «Лукойл»!

Читать полностью…

СберИнвестиции

22 Feb 2024 11:55

Банк России вчера опубликовал ключевые показатели банковского сектора за январь 2024 года. Несмотря на негативные регуляторные факторы и высокие ставки, кредитование физических лиц продолжило расти, а объемы корпоративных кредитов стабильны. Мы позитивно оцениваем вышедшие данные. Однако в ближайшие месяцы результаты сектора могут ухудшиться из-за сохранения высокой ключевой ставки, которая будет сильнее давить на чистую процентную маржу банков.

◽️ Корпоративный кредитный портфель в январе сократился на 0,01% м/м (вырос на 20% г/г) до 73,8 трлн руб. Авансирование бюджетных расходов снизило спрос на оборотное кредитование, высокая ключевая ставка также продолжает оказывать давление на инвестиционные кредиты.

◽️ Необеспеченные потребительские кредиты в январе выросли на 0,8% м/м (на 16% г/г) до 13,7 трлн руб. Несмотря на регуляторные меры Банка России и высокие ставки, прирост оказался больше, чем в январе 2023 года (тогда портфель прибавил 0,5 м/м). Ипотечные кредиты увеличились на 0,6% (плюс 35% г/г — аналогично январю 2023 года), несмотря на сокращение выдач крупными банками из-за снижения прибыльности льготной ипотеки и введения комиссий для застройщиков.

◽️ Средства на счетах физлиц (за исключением счетов эскроу) сезонно сократились на 0,7% м/м после притока в декабре. Средства корпоративных клиентов уменьшились на 0,1% м/м.

◽️ За январь банковский сектор получил 354 млрд руб. чистой прибыли (плюс 40% г/г при ROE 26%). Результату способствовало сокращение резервов по корпоративным кредитам (на 35 млрд руб. после роста на 100 млрд руб. в декабре 2023 года), сезонное снижение операционных расходов, а также прибыль от переоценки акций (плюс 14 млрд руб.). Однако чистые комиссионные и процентные доходы суммарно упали на 10% м/м.

Автор: #Андрей_Ахатов

#акции

Читать полностью…

СберИнвестиции

22 Feb 2024 07:55

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве очередное снижение, рубль стабилен

📈 Российские акции вновь существенно подешевели. В среду индекс МосБиржи продолжил падение на санкционных рисках и потерял еще 2,1%. Евросоюз утвердил 13-й пакет антироссийских санкций, в который вошли около 200 физических и юридических лиц, также инвесторы ждут новых американских санкций к 23 февраля. В среду Банк России отозвал лицензию у КИВИ Банка, возобновились торги «префами» Транснефти, а также вышли результаты Мечела и РусГидро.

🔻 Американский рынок акций умеренно снизился. Инвесторы ждали отчетности ИИ-гиганта NVidia, которая вышла уже после завершения основных торгов. Компания отчиталась лучше ожиданий в части как выручки, так и чистой прибыли, — ее котировки в ходе дополнительных торгов выросли на 9%. Также инвесторы обратили внимание на протокол последнего заседания ФРС. Из него следует, что представителей регулятора беспокоят риски слишком раннего понижения ставки.

🇷🇺 Рубль стабилен. Вчера волатильность на валютном рынке оставалась низкой. Рубль немного подешевел — до 92,55 за доллар. Сегодня он может остаться на этом же уровне. С одной стороны, в преддверии длинных выходных вырастет спрос на иностранную валюту, а с другой — экспортеры могут увеличить ее предложение из-за предстоящих на следующей неделе налоговых платежей.

🛢️ Нефть продолжает торговаться в узком диапазоне. В среду баррель Брент подорожал на $0,69 до $83,03. Инвесторы ждут краткосрочного сокращения поставок нефти и дефицита нефтепродуктов. Сегодня в центре внимания будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране и предварительные индексы PMI в еврозоне и США. По нашим прогнозам, цена Брент в течение дня будет давлением и к концу сессии будет находиться около $82 за баррель.

💼 Минфин сократил премии. Вчера ОФЗ завершили день почти без изменений. Этому способствовали успешные результаты аукционов — Минфин привлек почти 80 млрд руб., значительно ограничив размер премии. Вечером Росстат опубликовал данные по инфляции за неделю с 13 по 19 февраля. Она замедлилась почти в два раза до 0,11% по сравнению с предыдущей неделей, когда цены выросли на 0,21%. В этих условиях доходности ОФЗ сегодня, скорее всего, снизятся на несколько базисных пунктов.

На повестке дня: макростатистика США и еврозоны

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране

⚪️ Предварительные индексы PMI в США и еврозоне за февраль

⚪️ Продажи на вторичном рынке жилья США в январе

Читать полностью…

СберИнвестиции

21 Feb 2024 16:46

🟢 Мечел сегодня опубликовал финансовые результаты по МСФО за 2П23 и операционные результаты за 4К23

Более низкие, чем ожидалось, показатели вызвали негативную реакцию рынка. Исходя из результатов дивиденд по привилегированным акциям Мечела за 2023 год может составить 32 руб. на акцию, что предполагает дивидендную доходность около 9%. Однако мы считаем, что компания предпочтет направить средства на погашение долга и увеличение капзатрат для восстановления добычи угля. Отсутствие дивидендов может стать еще одним негативным событием для акций Мечела, и в краткосрочной перспективе они, по нашему мнению, останутся под давлением.

Основные моменты:

◽️ Добыча угля в 4К23 продолжила восстанавливаться третий квартал подряд (плюс 4% кв/кв) и почти достигла 3 млн т. Объем продаж угля сократился на 6% п/п из-за логистических ограничений.

◽️ Выручка возросла на 8% п/п до 211 млрд руб. (на 2% ниже консенсус-прогноза на основе данных СПбМТСБ и Интерфакса) – в основном за счет увеличения продаж угля (плюс 31% п/п). Росту выручки также способствовало ослабление рубля.

◽️ EBITDA увеличилась на 16% п/п до 46 млрд руб. (на 14% ниже консенсус-прогноза). Рентабельность по EBITDA повысилась на 1 п. п. до 22%, почти вернувшись на средний уровень 2021–2022 годов (23%).

◽️ В 2П23 чистая прибыль Мечела составила 26 млрд руб. (против убытка в размере 3 млрд руб. в 1П23), оказавшись на 27% ниже ожиданий рынка в основном за счет разового неденежного эффекта от реструктуризации долга.

◽️ Долговая нагрузка снизилась: чистый долг/EBITDA на конец 2023 года составил 2,9 против 3,4 на конец 1П23. В абсолютном выражении чистый долг сократился на 2% до 250 млрд руб.

Автор: #Дмитрий_Макаров

#акции $MTLR

Читать полностью…

СберИнвестиции

21 Feb 2024 15:44

Пожалуйста, будьте осторожны с несколькими ИИС ❤️

❗️ Некоторые инвесторы держат несколько индивидуальных инвестиционных счетов (ИИС). Это чревато. Если у вас больше одного ИИС, вы теряете право на налоговый вычет. Так сейчас написано в Налоговом Кодексе.

✍️ Но скоро закон поменяется. Всё из-за того, что 1 января на рынке появился новый тип ИИС-3. Мы подробно писали о нём здесь.

📗 Поэтому в Налоговый Кодекс внесут изменения относительно ИИС — поправки уже готовят. После их принятия ожидается, что можно будет получать вычеты по нескольким ИИС. Но, если закроете один из них, потеряете право на налоговые вычеты по всем остальным.

А пока ждём, советуем ограничиться одним ИИС старого типа или одним — нового.

🙏🏻 Инвестируйте осторожно!

Читать полностью…

СберИнвестиции

21 Feb 2024 09:21

Вчера ВТБ представил результаты за 4К23 по МСФО и провел телефонную конференцию для инвесторов. Результаты оказались ожидаемо слабыми, впрочем, негативная реакция рынка на них была избыточной. Фундаментальная слабость основного бизнеса группы является негативным фактором, особенно в части высокой чувствительности чистой процентной маржи к изменению ставок из-за дороговизны пассивов.

Основные моменты:

◽️ Чистая прибыль за 4К23 составила 56 млрд руб. и оказалась на 2% выше нашего прогноза. За весь год показатель составил 432 млрд руб., а ROE достиг 22% за 2023 год. В четвертом квартале ROE был слабым — 10%.

◽️ Чистая процентная маржа в четвертом квартале упала до 2,9% с 3,1% в предыдущем квартале.

◽️ Достаточность капитала превзошла наши ожидания — Н1.0 достиг 9,9% (минимальный уровень – 8%) на конец 12М23. Банк продолжает использовать послабления при расчете достаточности капитала, и проблема его низкого уровня остается актуальной.

◽️ ВТБ объявил о возможном обратном сплите акций в конце 1П24 с ростом номинала акции до 50 руб. Банк рассматривает возможность возобновления дивидендных выплат с 2025 года, однако коэффициент выплат может оказаться ниже 50% из-за необходимости поддерживать достаточность капитала после возврата макропруденциальных надбавок ЦБ.

◽️ На следующей неделе ВТБ представит стратегию на 2024–2026 годы. Ранее обнародованные тезисы предполагают рост чистой прибыли до 646 млрд руб. к 2026 году и ROE на уровне 19%, что, на наш взгляд, выглядит амбициозно.

Автор: #Андрей_Ахатов

#акции $VTBR

Читать полностью…

СберИнвестиции

20 Feb 2024 17:22

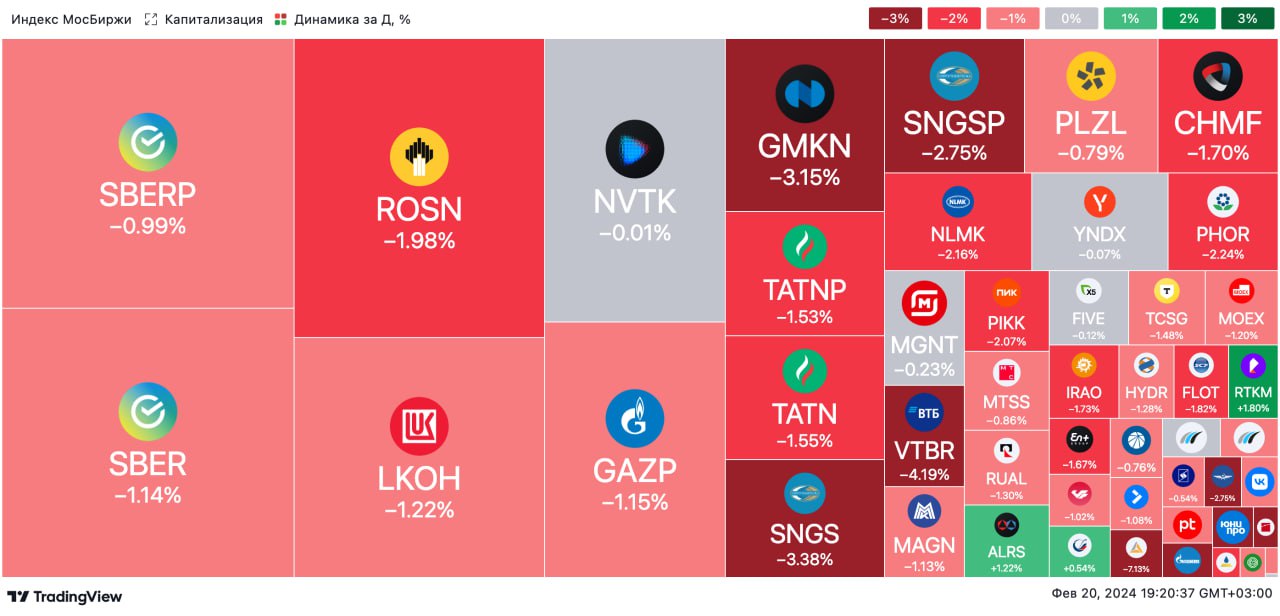

🟢 ИТОГИ ДНЯ. Российский рынок умеренно снизился

⚪️ Во вторник индекс МосБиржи потерял 1,1%. Котировки российских акций снижаются на фоне роста доходностей ОФЗ после жестких комментариев ЦБ РФ в пятницу о перспективах денежно-кредитной политики. Баррель Брент подешевел до $82,3, рубль стабилен возле отметки в 92,3 за доллар.

⚪️ Акции ВТБ (минус 2,8%) сегодня выглядят хуже рынка. Банк представил отчетность за 4К23 и весь 2023 год по МСФО. Чистая прибыль банка за октябрь-декабрь снизилась на 35% кв/кв до 56 млрд руб. По итогам года чистая прибыль ВТБ составила 432,2 млрд руб., что соответствует прогнозам менеджмента. Также банк объявил, что в 2024 году планирует провести обратный сплит (объединение нескольких акций в одну) с коэффициентом 5000 к 1. Первый зампред банка Дмитрий Пьянов подтвердил, что менеджмент ВТБ предложит не выплачивать дивиденды по итогам 2023 года.

⚪️ Бумаги Polymetal сегодня продолжили падать и подешевели еще на 7,4%. МосБиржа объявила, что с 22 февраля включит акции Polymetal в третий уровень списка ценных бумаг. Сейчас они входят в первый котировальный список. Вчера компания объявила о сделке по продаже российского бизнеса.

⚪️ В лидерах роста на МосБирже — «префы» Мечела (плюс 1,8%) в ожидании отчетности. Компания сообщила, что завтра раскроет результаты по МСФО за прошлый год.

⚪️ Акционеры ГК MD Medical (сеть клиник «Мать и дитя», минус 5,2%) одобрили редомициляцию компании с Кипра в российский САР в Калининградской области.

$VTBR $POLY $MTLRP $MDMG

Читать полностью…

СберИнвестиции

20 Feb 2024 12:22

🟢 Новости к этому часу

⚪️ Бумаги Polymetal сегодня подешевели еще на 8%, а с начала недели падение котировок составило почти 17%. МосБиржа объявила, что с 22 февраля включит акции Polymetal в третий уровень списка ценных бумаг. Сейчас они входят в первый котировальный список — МосБиржа.

⚪️ ВТБ в июле рассчитывает провести обратный сплит акций. Также банк планирует предложить акционерам не выплачивать дивиденды за 2023 год — первый зампред правления Дмитрий Пьянов.

⚪️ ЕС продлил санкции против России до 24 февраля 2025 года — ТАСС.

⚪️ Суд в Москве впервые частично удовлетворил иск российского инвестора к Euroclear — РБК.

⚪️ Минэнерго предварительно ждет добычу нефти в 2024 году на уровне 523 млн т — глава ведомства Николай Шульгинов.

⚪️ Порядка 20 ГВт мощностей возобновляемых источников энергии планируется ввести в России к 2035 году. Сейчас объем таких мощностей в России составляет 6 ГВт — вице-премьер РФ Александр Новак.

⚪️ Россия в 2030 году может увеличить производство СПГ до 110 млн т с 33 млн т в 2023 году — вице-премьер РФ Александр Новак.

⚪️ Транснефть провела дробление акций — компания.

⚪️ Экспорт электроэнергии в Китай пока не восстановлен до целевых объемов 600 МВт — в настоящее время поставки Интер РАО в КНР находятся на уровне 113–115 МВт — официальный представитель компании Александра Панина.

$POLY $VTBR $TRNFP

Читать полностью…

СберИнвестиции

20 Feb 2024 07:55

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве небольшой рост, рубль может немного укрепиться

📈 Вчера индекс МосБиржи восстановился лишь на 0,1% после заметного снижения в пятницу. В понедельник некоторую поддержку индексу оказал рост нефтяных котировок. На корпоративных новостях выросли бумаги Совкомбанка, который в пятницу сообщил о покупке Хоум Банка. Также прибавили в цене акции Уралсиба, поскольку ЦБ принял решение досрочно завершить финансовое оздоровление банка. Динамику хуже рынка показал Polymetal — компания заключила соглашение о продаже российского бизнеса с коэффициентом EV/EBITDA намного ниже исторического.

На американском фондовом рынке торги не проводились в связи с государственным праздником.

🇷🇺 Юань подорожал на локальном рынке. Вчера рубль продолжил котироваться вблизи 92,3 за доллар. В то же время юань подорожал относительно рубля на 1,2% до 12,8. Возможно, некоторые участники рынка вчера использовали арбитражную возможность для покупки юаня за доллар (диспаритет между локальными и глобальными котировками юаня достиг максимума с начала года). Активность экспортеров на этих уровнях, вероятно, возрастет, и рубль сегодня сможет немного укрепиться.

🛢️ Котировки нефти стабилизировались выше $83 за баррель. В понедельник баррель Брент подорожал на $0,09 до $83,56. Небольшую поддержку котировкам оказал продолжающийся конфликт на Ближнем Востоке и атаки йеменских хуситов на суда в Красном море. По нашим прогнозам, цены на нефть сегодня будут держаться в интервале $83–84 за баррель.

💼 Доходности ОФЗ растут после заседания ЦБ РФ. В понедельник доходности краткосрочных ОФЗ (со сроком погашения до пяти лет) выросли в среднем на 10 б. п., а более длинных выпусков — на 5 б. п. Причинами стали жесткий тон комментариев ЦБ на последнем заседании, а также повышение прогнозов по ключевой ставке. Сегодня Минфин объявит параметры недельных аукционов — доходности могут прибавить еще несколько базисных пунктов, поскольку рынок, возможно, будет закладывать в котировки дополнительную премию.

На повестке дня: макростатистика США

⚪️ Индекс опережающих экономических индикаторов в США за январь

Читать полностью…

СберИнвестиции

19 Feb 2024 17:28

⚪️ Основные финансовые показатели улучшились. Выручка за период возросла на 10,9% г/г до 60,3 млрд руб., скорректированная EBITDA — на 2,5% г/г до 21,2 млрд руб., а скорректированная чистая прибыль (с поправкой на обесценение активов) — на 11,8% г/г до 16,3 млрд руб. Улучшение финансовых показателей связано с увеличением выработки электроэнергии (плюс 5,2% г/г), которое сопровождалось повышением цен на рынке на сутки вперед в первой ценовой зоне. Также выросли конкурентные цены на мощность.

⚪️ СДП оказался ниже прогнозов. Хотя выручка и скорректированные EBITDA и чистая прибыль превысили наши прогнозы, свободный денежный поток снизился на 63% г/г до 5,4 млрд руб. и оказался ниже наших ожиданий на 64%. Как следствие, чистая денежная позиция с конца 1П23 увеличилась, но меньше, чем мы ожидали, — на 19% до 49,3 млрд руб. Мы полагаем, что это обусловлено резким увеличением инвестиций в 2П23 и увеличением оборотного капитала.

👉🏼 Привлекательная оценка сохраняется. Несмотря на неоднозначность результатов за 2П23, Юнипро остается одной из самых дешевых российских генерирующих компаний. По коэффициенту EV/EBITDA 2024о ее акции торгуются на уровне 1,1 (против в среднем 2,5 для тепловой генерации в РФ и среднего значения для компании за 2019–2023 годы, равного 4,3), а по P/E 2024о — на уровне 3,6 (против соответственно 6,7 и 7,3). Напомним, что недавно власти Германии начали рассматривать вопрос о национализации активов Роснефти (доли в немецких НПЗ). В результате повышается вероятность, что в качестве ответной меры Россия может национализировать пакет в размере 83,7% акций Юнипро, который формально принадлежит германской Uniper, хотя он уже был передан в управление Росимуществу. Изменение структуры собственности может способствовать возобновлению дивидендных выплат. Мы сохраняем рекомендацию ПОКУПАТЬ акции Юнипро.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $UPRO

Читать полностью…

СберИнвестиции

19 Feb 2024 15:22

В пятницу Совкомбанк объявил о приобретении Хоум Банка, одного из лидеров розничного кредитования в России, занимающего 34-е место в стране по величине активов. Сделка состоится в 2024 году, после одобрения регулирующих органов.

◽️ Структура сделки. На первом этапе Совкомбанк приобретет 51% акций Хоум Банка посредством эмиссии новых обыкновенных акций в объеме 5% его собственного капитала. На втором этапе Совкомбанк приобретет оставшиеся 49% акций Хоум Банка до конца 2024 года с оплатой по частям в течение 2024–2025 годов. Действующие акционеры Хоум Банка обязались не продавать акции Совкомбанка (которые они получат в рамках оплаты по сделке) до 1 января 2025 года.

◽️ Эффект для Совкомбанка. Сделка может увеличить чистую прибыль Совкомбанка в 2024 году приблизительно на 15 млрд руб. (исходя из финансовой отчетности Хоум Банка за 2023 год по РСБУ) и обеспечить разовый доход от приобретения. Покупка позволит нарастить базу активных розничных клиентов Совкомбанка на 50% до 9 млн, а также увеличить его портфель розничных кредитов на 25% до 915 млрд руб., а портфель депозитов — на 20% до 945 млрд руб. В числе прочих эффектов синергии отметим расширении сети офисов Совкомбанка и приобретение базы новых эффективных сотрудников Хоум Банка.

👉🏼 Читать подробнее по ссылке.

Автор: #Андрей_Ахатов

#акции $SVCB

Читать полностью…

СберИнвестиции

19 Feb 2024 13:06

🟢 Новости к этому часу

⚪️ Для запуска сохранившейся линии «Северного потока-2» нужна неделя — Президент РФ Владимир Путин.

⚪️ В США цена на природный газ упала до минимума почти за 30 лет — Financial Times.

⚪️ Добыча газа в мире в 2024 году может вырасти почти на 3% — отчет Форума стран — экспортеров газа (ФСЭГ).

⚪️ Доходы федерального бюджета РФ от гибкой экспортной пошлины с привязкой к курсу рубля за 2023 год составили около 140 млрд рублей — Федеральная таможенная служба.

⚪️ Нидерландская Yandex N.V. планирует предложить выкуп акций держателям, которые не захотят или не смогут принять участие в предложении от новых владельцев российского Яндекса — Forbes.

⚪️ Polymetal продает российские активы за $3,69 млрд структуре «Мангазеи Майнинг». Решение о дивидендах пока откладывается — Polymetal.

$POLY

Читать полностью…

СберИнвестиции

18 Feb 2024 10:02

Робо-консультант (робо-советник, робо-эдвайзер) — программа, которая управляет инвестициями с минимальным участием человека: формирует портфель, следит за рынком, покупает и продаёт активы. Это давно не фантастика, в России многие предлагают такую услугу. Но давайте разберёмся, какие операции можно доверить роботу, а какие — пока не стоит.

✅ Что робо-консультанты делают хорошо

Компьютерный алгоритм отлично справляется со всякой рутиной. Он не устаёт и не скучает, не допускает глупых ошибок и не нервничает.

• Простой портфель. Робот начинает с того, что выясняет базовые характеристики и пожелания инвестора: начальную сумму и размер ежемесячных пополнений, горизонт инвестирования, риск-профиль. На их основе он может подготовить подходящий набор активов.

• Ребалансировка. Робо-консультант легко приводит активы в портфеле к нужным пропорциям с любой заданной частотой: хоть раз в год, хоть каждый день. Рассчитывает, какие бумаги продать, какие — купить, и сразу делает это.

• Отчёты. Инвестор может быстро получать от робо-консультанта самые разные цифры и графики о своих инвестициях.

• Экономия на налогах. В конце года инвесторы обычно закрывают неудачные позиции, чтобы зафиксировать убытки и уменьшить совокупную налогооблагаемую прибыль от инвестиций. А потом сразу открывают заново. С робо-консультантом можно не заниматься этим вручную.

❌ С чем робо-консультанты справляются слабо

У компьютерных алгоритмов нет эмпатии и интуиции. И они пока плохо разбираются в сложных инструментах и стратегиях. Из этого вытекают их ограничения.

• Индивидуальный подход. Робот не может составить комплексный финансовый план, который максимально подойдёт конкретному человеку, так как не умеет выявлять истинные потребности, цели и страхи.

• Нестандартные идеи. Алгоритм действует очень рационально и может анализировать больше информации, чем любой человек, но он плохо замечает необычные возможности.

В общем, живым инвесторам, управляющим и консультантам пока не грозит полная замена на роботов.

#обучение

Читать полностью…

СберИнвестиции

16 Feb 2024 14:34

🎤 В понедельник мы провели public212347392?z=video-212347392_456239271%2Fclub212347392%2Fpl_-212347392_-2">вебинар с Группой Аэрофлот, являющийся лидером на российском рынке авиаперевозок.

Ниже мы приводим основные тезисы вебинара:

◽️ Группа Аэрофлот по итогам 2023 г. перевезла 47,3 млн пассажиров, ее пассажиропоток вырос на16,3% г/г, что выше, чем на рынке в целом. Основным драйвером роста стало восстановление международных перелетов (плюс 79,3% г/г) за счет открытия новых направлений в дружественные страны. Этому способствовал перевод части иностранных самолетов от иностранных лизингодателей российскому посредством механизма страхового урегулирования. По итогам 2024 г. перевозчик планирует нарастить пассажиропоток как минимум до 50 млн человек (плюс 5,7% г/г).

👉🏼 Читать подробнее по ссылке.

#события $AFLT

Читать полностью…

СберИнвестиции

16 Feb 2024 12:31

🟢 Новости к этому часу

⚪️ ЦБ РФ решил сохранить ключевую ставку на уровне 16% годовых — ЦБ РФ.

⚪️ Годовая инфляция в России по состоянию на 12 февраля составила 7,4% — ЦБ РФ.

⚪️ Индия возобновляет закупки российской нефти Sokol за дирхамы — Reuters.

⚪️ Мощность портов РФ в границах Севморпути в 2023 году превысила 40 млн тонн — ТАСС.

⚪️ Скидки на вторичное жилье в России в январе выросли в среднем до 1,8% — Домклик.

⚪️ В России продажи легковых автомобилей с пробегом в январе снизились на 10% г/г до 325 тыс. единиц — Автостат.

⚪️ Группа Аэрофлот завершила страховое урегулирование еще по семи самолетам — группа.

⚪️ Московская биржа с 19 февраля допустит акции Совкомбанка к вечерним торгам — площадка.

⚪️ Поставки ММК на внутренний рынок РФ в 2023 году выросли на 18% — компания.

$AFLT $SVCB $MAGN

Читать полностью…

СберИнвестиции

16 Feb 2024 10:59

🟢 Вчера Софтлайн провел «день инвестора». Основные моменты приведены ниже.

Превышение прогнозов связано с новыми крупными контрактами. В четверг Софтлайн обнародовал предварительные неаудированные результаты за 2023 год, которые превысили его ноябрьский прогноз оборота на 8%, валовой прибыли — на 39% и EBITDA — на 48%. В ходе «дня инвестора» менеджмент сообщил, что в декабре компании из сегмента собственных решений получили крупные контракты, поэтому результаты оказались лучше прогнозов.

Софтлайн обновит стратегию развития и долгосрочные прогнозы. В ходе «дня инвестора» компания сообщила, что намерена увеличить оценку своего бизнеса в пять раз к 2029 году. Мы предполагаем, что такое повышение оценки может быть достигнуто, если финансовые показатели продолжат улучшаться и мультипликаторы компании к тому времени останутся на текущих уровнях. В настоящее время Софтлайн торгуется по мультипликатору EV/EBITDA 2024о на уровне 8,3. Наша текущая модель предполагает рост его EBITDA к 2027 году в четыре раза по сравнению с 2023 годом.

Возможны сделки по слияниям и поглощениям. Софтлайн подтвердил, что планирует расти как органически, так и за счет приобретения других компаний с мультипликаторами EV/EBITDA не более 5.

Дивиденды. Компания придерживается дивидендной политики и планирует выплатить в качестве дивидендов в 2025 году не менее 25% от чистой прибыли за 2024 год (но не менее 1 млрд руб.) и в 2026 году не менее 25% от чистой прибыли за 2025 год. В нашей текущей модели это предполагает дивидендную доходность соответственно 2% и 3% с учетом текущих котировок.

👉🏼 В целом мы считаем результаты Софтлайна за 2023 год и его планы на 2024 год позитивными для компании, однако в настоящее время подтверждаем оценку Держать ее акции.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $SOFL

Читать полностью…

241826

241826

{kind=link}

{kind=link}

{kind=link}

{kind=link}