СберИнвестиции

03 May 2024 18:09

❗ В апреле средняя цена барреля Брент выросла на $4,5 до $89,6, реагируя на конфликт Израиля и Ирана. Котировки нефти остаются чувствительными к геополитическим новостям и макростатистике, поэтому мы ожидаем, что цены на нефть в мае будут волатильными. По нашей оценке, котировки Брент будут находиться в диапазоне $85-90 за баррель.

По итогам апреля коммерческие запасы нефти в США (без учета стратегических) выросли до 461 млн баррелей — максимума с уровней июня 2023 года. Эта статистика оказывает давление на котировки нефти, но пока что не выглядит критичной для спроса. Кроме того, мы ожидаем, что в мае спрос на нефть может увеличиться в преддверие летнего сезона.

✏ В конце месяца рынки, вероятно, сконцентрируются на предстоящей встрече министров ОПЕК+, которая пройдет в Вене 1 июня. Ее участники решат дальнейшую судьбу добровольных сокращений добычи после 2К24.

Автор: #Константин_Самарин

#нефть

Читать полностью…

СберИнвестиции

03 May 2024 12:57

⛽ Вчера Газпром представил отчетность за 2023 год по МСФО. Из-за крупных списаний компания понесла чистый убыток в размере 629 млрд руб. Скорректированная EBITDA составила 1 764 млрд руб., что лишь немногим выше наших ожиданий. Чистый долг увеличился до 5,2 трлн руб., при этом указанный в отчетности коэффициент «чистый долг/EBITDA» равен 3.

✏ По нашим оценкам, скорректированная чистая прибыль (которую компания использует как базу для расчета дивидендов) составила 724 млрд руб., на 8% больше, чем мы прогнозировали. Если совет директоров рекомендует выплатить 50% указанной чистой прибыли в виде дивидендов, их размер составит 15 руб. на акцию.

👉🏼 Скорректированная EBITDA и чистая прибыль превзошли наши ожидания, но долговая нагрузка также оказалась значительно выше нашей оценки. Чистый долг сейчас в три раза больше EBITDA, при этом он не включает лизинговые обязательства (308 млрд руб.) и бессрочные облигации (733 млрд руб.). Если учесть эти показатели, чистый долг превысит 6,2 трлн руб., или 3,5 скорректированной EBITDA. Поскольку долговая нагрузка составила более 2,5 EBITDA, дивидендная политика компании позволяет выплатить акционерам менее 50% чистой прибыли. Принимая во внимание резко возросший долг и отрицательный СДП (по нашим оценкам, 300 млрд руб.), снижение коэффициента выплаты вполне вероятно. Если будет принято решение распределить в качестве дивидендов 25% чистой прибыли, размер выплаты составит 7,5 руб. на акцию.

Авторы: #Геннадий_Суханов, #Артур_Григорян

#акции $GAZP

Читать полностью…

СберИнвестиции

02 May 2024 18:54

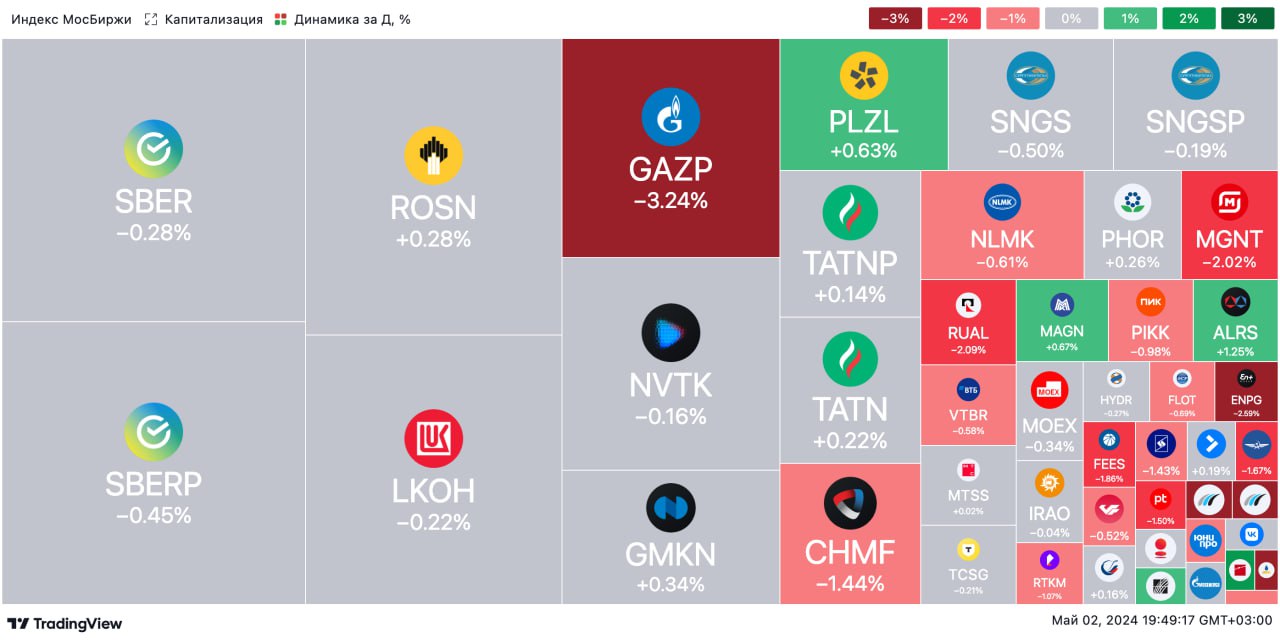

🟢 ИТОГИ ДНЯ. Российские акции ускорили снижение

⚪️ К завершению основных торгов в четверг индекс МосБиржи снизился на 0,8%, объемы торгов на рынке акций остаются пониженными. Нефть Брент подешевела до $83,2 за баррель, а курс рубля достиг 92,1 за доллар. После выхода слабой отчетности Газпрома снижение индекса МосБиржи ускорилось.

⚪️ По итогам 2023 года чистый убыток Газпрома составил 629 млрд рублей против чистой прибыли 1,226 трлн рублей за 2022 год. Выручка была равна 8,5 трлн рублей против 11,674 трлн рублей годом ранее. Результаты компании оказались ниже ожиданий рынка, и акции Газпрома подешевели на 3,4%.

⚪️ Сильнее всего упали котировки Группы ЛСР после дивидендной отсечки — по итогам четверга потери достигли 15%.

⚪️ Выручка Абрау-Дюрсо (минус 1%) за прошлый год по МСФО выросла на 6% г/г до рекордных 12,5 млрд рублей. EBITDA снизилась на 19% до 2,9 млрд рублей, а чистая прибыль — на 28% до 1,3 млрд рублей. Ухудшение показателей менеджмент объяснил ростом себестоимости продукции из-за увеличения цен на комплектующие и импортное оборудование, зависящих от обменного курса.

⚪️ Группа Соллерс (плюс 14,7%) отчиталась за прошлый год по МСФО. Выручка компании составила 82,3 млрд рублей, чистая прибыль — 4,9 млрд рублей. EBITDA была равна 7,5 млрд рублей, рентабельность по этому показателю — 9,2%. Сравнительных показателей за 2022 год компания не приводит.

⚪️ Совет директоров инвестиционного холдинга SFI (минус 0,9%) рекомендовал выплатить дивиденды за 2023 год в размере 20,6 рубля на обыкновенную акцию.

$GAZP $LSRG $ABRD $SVAV $SFIN

Читать полностью…

СберИнвестиции

02 May 2024 16:06

💻 Группа Астра — лидер в сегменте ОС и инфраструктурного ПО на российском ИТ-рынке. Группе Астра принадлежит наиболее популярная, проработанная и защищенная среди российских операционная система (ОС).

✏ Пять основных факторов инвестиционной привлекательности компании:

1) Высокие темпы роста на рынке инфраструктурного ПО: 31% в год до 2030 года.

2) Сохранение статуса лидера отрасли: доля компании на рынке достигает 75%, и компания планирует увеличить ее до 80% к 2030 году

3) Высокая доходность услуг компании: к 2030 году рентабельность по EBITDA Группы Астра увеличится примерно на 2 п. п. до 45%.

4) Рост предложения экосистемного ПО.

5) Стабильность господдержки для ИТ-сектора.

👉🏼 Подробнее о компании читайте в нашем новом обзоре.

Последние разборы компаний

МТС Банк Нижнекамскнефтехим и Казаньоргсинтез ЕвроТранс

💡 Все разборы — в Библиотеке

#разборэмитента $ASTR

Читать полностью…

СберИнвестиции

02 May 2024 13:15

🟢 Новости к этому часу

⚪️ ОЭСР улучшила оценку роста мирового ВВП в 2024 году до 3,1% с 2,9% в февральском прогнозе — ОЭСР.

⚪️ Индекс PMI обрабатывающих отраслей РФ в апреле снизился до 54,3 с 55,7 пункта в марте — S&P Global.

⚪️ Под санкции США попала авиакомпания «Победа», а также ГК Астра, IBS и еще около 30 ИТ-компаний — Минфин США.

⚪️ МосБиржа обжаловала изъятие акций Соликамского завода в пользу государства — биржа.

⚪️ Абрау-Дюрсо увеличило выручку за год по МСФО на 6% до рекордных 12,5 млрд рублей — компания.

⚪️ РЖД подтвердили сокращение погрузки в апреле на 3,6% г/г — компания.

⚪️ Продажи АвтоВАЗа в РФ в апреле выросли на 64,8% г/г до 45,55 тыс. автомобилей, максимума с конца 2012 года — компания.

⚪️ Совет директоров инвестиционного холдинга SFI рекомендовал выплатить дивиденды за 2023 год в размере 20,6 рубля на обыкновенную акцию — компания.

$AFLT $ASTR $MGNZ $ABRD $AVAZ $SFIN

Читать полностью…

СберИнвестиции

02 May 2024 08:55

🟢 РЫНКИ СЕГОДНЯ

На российском рынке акций боковой тренд, рубль может укрепиться

📈 За понедельник и вторник индекс МосБиржи почти не изменился и завершил торги на отметке 3 469 пунктов. Торговая активность была пониженной. В среду, 1 мая, торгов не было.

🔻 Американский рынок акций в среду немного снизился. Федрезерв оставил ставку без изменений. Глава регулятора Джером Пауэлл при этом заявил, что с учетом высокой инфляции снижение ставки займет больше времени, чем ожидалось. Более того, не исключается даже ее повышение, хотя это маловероятно.

🇷🇺 Рубль может укрепиться после праздников. Во время праздничных дней (29–30 апреля, несмотря на праздники, торги на валютном рынке МосБиржи проходили) торговая активность на валютном рынке снизилась. Вероятно, экспортеры почти не продавали валюту, в результате рубль ослаб до 93 за доллар. Сегодня активность экспортеров может вырасти, и в этом случае рубль укрепится до 92,5.

🛢️ Цены на нефть снизились до семинедельного минимума. В среду баррель Брент подешевел на $2,89 до $83,44. Цены снизились из-за неожиданно сильного роста товарных запасов нефти в США и жесткой риторики ФРС. По нашим прогнозам, котировки Брент сегодня будут держаться в диапазоне $84–85 за баррель.

💼 На рынке ОФЗ низкая торговая активность между праздниками.

На повестке дня: макростатистика США и еврозоны

⚪️ Затраты на рабочую силу в США в 1К24

⚪️ Промышленные заказы в США в марте

⚪️ Индекс деловой активности (PMI) в обрабатывающем секторе (PMI) еврозоны

Читать полностью…

СберИнвестиции

28 Apr 2024 11:03

💿 На этой неделе мы посетили активы Норильского дивизиона Норникеля по приглашению компании. В Норильске добывается 73% от совокупной добычи сульфидных медно-никелевых руд всей компании, и там можно увидеть почти всю производственную цепочку: начиная от добычи руды и заканчивая выплавкой металла. Мы также посетили предприятие «Серной программы» — проект, который существенно улучшил экологическую обстановку в городе.

👉🏼 Сейчас компания активно инвестирует в развитие добывающих и обогатительных мощностей в Норильске, а также принимает меры по улучшению экологии в городе. Именно Норильский дивизион должен стать ключевой точкой роста производства компании в будущем. За время поездки мы посетили активы дивизиона, которые находятся в фокусе инвестпрограммы. Отчет читайте по ссылке.

Автор: #Мария_Мартынова

$GMKN

Читать полностью…

СберИнвестиции

27 Apr 2024 18:30

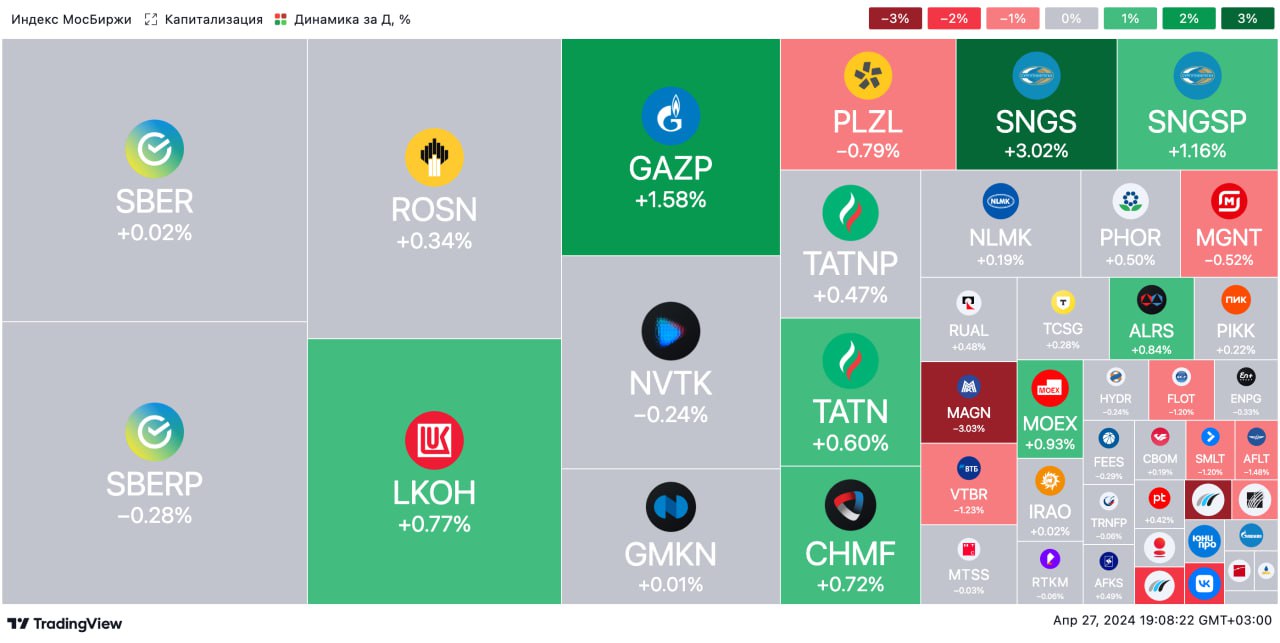

🟢 ИТОГИ ДНЯ. Российский рынок вновь вырос

⚪️ В рабочую субботу индекс МосБиржи продолжил двигаться вверх, прибавив 0,5%. Объем торгов на площадке остается пониженным. Ближе к вечеру рост поддержало ослабление рубля до 92,2 за доллар. Правительство продлило требование об обязательной продаже валютной выручки экспортерами до 30 апреля 2025 года. Вместе с тем срок зачисления экспортерами валютной выручки на счета увеличен с 90 до 120 дней.

⚪️ Совет директоров ММК после двухлетнего перерыва объявил дивиденды за прошлый год в размере 2,75 руб. на акцию, что предполагает доходность около 5%. Это ниже ожиданий рынка, в результате котировки компании сегодня теряют 3,1%.

⚪️ Чистый убыток Аэрофлота (минус 1,6%) по РСБУ в 1К24 сократился почти в пять раз г/г до 6,9 млрд руб. Выручка выросла на 58% до 145 млрд руб., а валовая прибыль составила почти 1,5 млрд руб. против 5,9 млрд руб. убытка годом ранее.

⚪️ Чистая прибыль Акрона (минус 0,1%) по РСБУ в 1К24 снизилась более чем в два раза г/г до 6,2 млрд руб. Выручка слабо изменилась и составила 37,9 млрд руб. Валовая прибыль сократилась на 3% до 19,9 млрд руб.

Henderson (плюс 2,3%) представил отчетность по МСФО за прошлый год. Так, чистая прибыль выросла на 28% г/г до 2,35 млрд руб., EBITDA — на 36% до 6,6 млрд руб., рентабельность по EBITDA составила 39,2% против 38,8% годом ранее. Выручка увеличилась на 35% до 16,8 млрд руб.

⚪️ Чистая прибыль Норникеля (минус 0,2%) по РСБУ в январе-марте 2024 года составила 28 млрд руб. против убытка 32 млрд руб. за аналогичный период прошлого года. Выручка за 1К24 выросла на 7% г/г до 213 млрд руб. Компания сообщила, что рост результатов в основном связан с ослаблением рубля. Отчетность по РСБУ не включает результаты дочерних компаний группы.

⚪️ НЛМК (плюс 0,1%) в 1К24 получила чистую прибыль по РСБУ в размере 17,2 млрд рублей, выручку — 190,5 млрд руб. Сравнительные данные за первый квартал прошлого года не приводятся. Отчетность по РСБУ отражает результаты только основной липецкой площадки.

$MAGN $AFLT $AKRN $GMKN $NLMK

Читать полностью…

СберИнвестиции

27 Apr 2024 16:41

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Ирина Иртегова рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетностях ВТБ, Ozon, MMK, Группы «Самолет», Северстали, Русагро и X5 Group, а также о дополнительной эмиссии ЮГК и проекте годового отчета Интер РАО.

Не является индивидуальной инвестиционной рекомендацией

#события #медиа $VTBR $OZON $MAGN $SMLT $CHMF $AGRO $FIVE $UGLD $IRAO

Читать полностью…

СберИнвестиции

27 Apr 2024 14:41

🩺 MD Medical Group вчера представила хорошую операционную отчетность за 1К24. Выручка группы возросла на 23% г/г до 7,7 млрд руб. (максимальный рост после пандемийного 2021 года). Рост бизнеса компании ускоряется за счет расширения сети и монетизации предоставляемых услуг. Вклад первого квартала в прогноз выручки 2024 года составил 24%, что подтверждает его актуальность (32,2 млрд руб., рост на 17%).

Чистая денежная позиция увеличилась с 9 млрд руб. на конец 2023 года до 11 млрд руб. Это укрепляет нашу уверенность в возможностях MD Medical распределить 65% прибыли и больше за 2П21, 2П22 и 2023 год после завершения редомициляции. Дивиденд может составить 132 руб. на акцию. По текущим котировкам это дает доходность больше 12%.

Отдельно стоит отметить следующее:

◽️ выручка клиник в регионах — именно на этот сегмент группа делает ставку в стратегии — растет максимальными темпами;

◽️ выручка во всех сегментах увеличивается главным образом за счет роста операционных результатов;

◽️ рост чистой денежной позиции подтверждает наши ожидания по дивидендам.

👉🏼 Мы сохраняем оценку Покупать расписки MD Medical с целевой ценой 1 300 руб.

Автор: #Софья_Кирсанова

#акции $MDMG

Читать полностью…

СберИнвестиции

27 Apr 2024 10:46

❗ В пятницу, 26 апреля, Банк России оставил ставку неизменной на уровне 16%, но как изменилась риторика ЦБ? Наш индекс жесткости ЦБ, который оценивает риторику регулятора на основе пресс-релиза по итогам заседания, остался практически на уровне марта и составил 7 пунктов. Риторика регулятора остается умеренно жесткой, но более мягкой, чем в 2023 году (в среднем за прошлый год индекс составил 20). Это указывает на то, что ЦБ пока не готов перейти к снижению ставки, но рассмотрит такую возможность во второй половине года.

👉🏼 О том как мы рассчитываем индекс жесткости Банка России мы писали тут и тут.

Автор: #Игорь_Рапохин

#стратегия

Читать полностью…

СберИнвестиции

26 Apr 2024 18:13

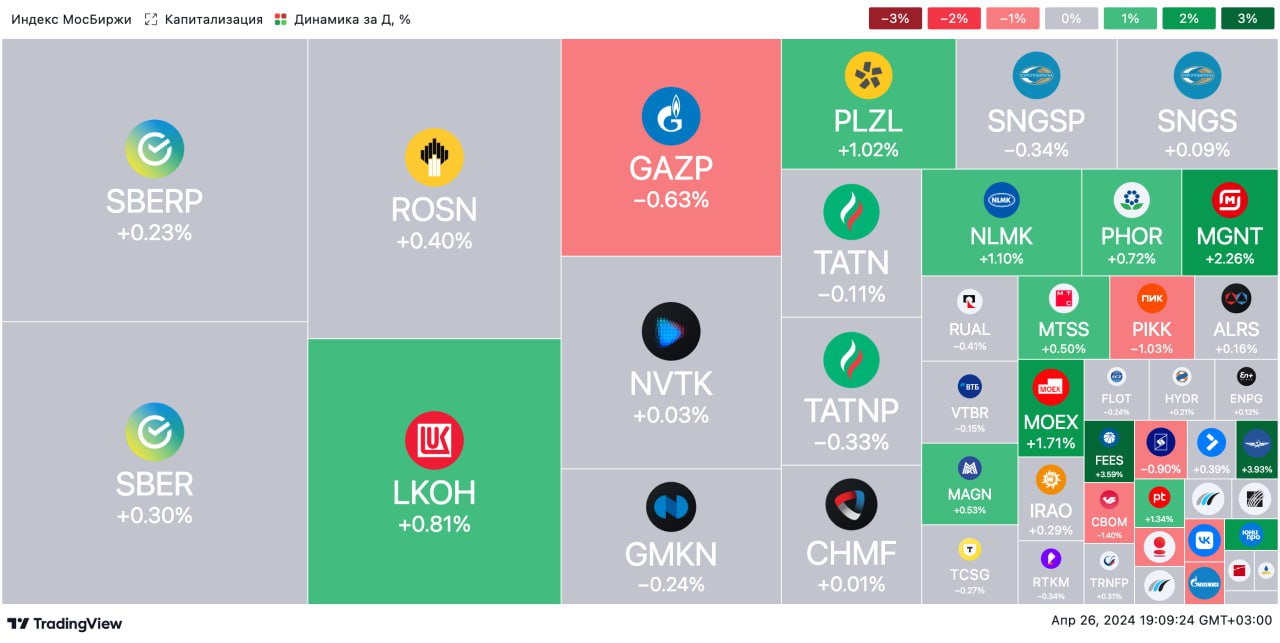

🟢 ИТОГИ ДНЯ. Российский рынок немного вырос

⚪️ Индекс МосБиржи к завершению основной сессии в пятницу подрос на 0,3%. Темп роста рынка немного замедлился после решения ЦБ по ставке и комментариев регулятора. Прогноз средней ключевой ставки на 2024 год повышен до 15-16%, а на 2025 год — до 10-12%. Рубль укрепился до 91,6 за доллар, а нефть Брент подорожала до $89,4/барр. Влияние этих факторов на рынок оказалось разнонаправленным.

⚪️ Выручка Яндекса (плюс 1,5%) в 1К24 выросла на 40% г/г до 228 млрд рублей, скорректированная EBITDA увеличилась вдвое до 37,6 млрд рублей. Рентабельность по этому показателю составила 16,5% против 11,2% годом ранее.

⚪️ MD Medical Group (сеть клиник «Мать и дитя», плюс 3,6%) также представила операционные результаты за первый квартал. Выручка группы увеличилась на 23,2% г/г до 7,7 млрд рублей. Чистая денежная позиция на балансе выросла с 9 млрд рублей до 11 млрд рублей.

⚪️ Юнайтед Медикал Груп (ЮМГ, минус 1,6%) опубликовала финансовые результаты за прошлый год по МСФО. Выручка снизилась на 17% г/г до 270 млн евро, EBITDA выросла на 4,2% г/г до 115,9 млн евро. Рентабельность по EBITDA повысилась с 36,2% годом ранее до 42,8%.

⚪️ Сбер (плюс 0,2%) выпустил отчетность за 1К24 по МСФО. Чистая прибыль банка повысилась на 11,3% г/г до 397,4 млрд рублей. Рентабельность капитала составила 24,2%. Число клиентов Сбера выросло с начала года на 0,3 млн до 108,8 млн человек.

⚪️ МТС Банк провел IPO по верхней границе ценового диапазона (2 500 рублей за акцию). Общий объем IPO составил 11,5 млрд рублей. Компания сообщила, что спрос со стороны инвесторов примерно в 15 раз превысил объем IPO по верхней границе ценового диапазона. Акции МТС Банка в первый день торгов подорожали до 2 624 рублей.

$YNDX $MDMG $GEMC $SBER $MBNK

Читать полностью…

СберИнвестиции

26 Apr 2024 14:41

🏠 Сегодня Группа «Самолет» опубликовала результаты по МСФО за 2023 год и операционные показатели за 1К24.

❗ Финансовые результаты за 2023 год: EBITDA и чистый долг лучше нашего прогноза, чистая прибыль ниже, чем мы ожидали. Скорректированная EBITDA (за исключением «бумажного» эффекта от покупки ГК МИЦ и других активов) выросла на 80% и превысила наш прогноз на 9%, но скорректированная чистая прибыль увеличилась лишь на 23% и оказалась на 10% ниже наших ожиданий. Чистый долг с учетом средств на счетах эскроу оказался на 18% меньше предварительной оценки компании. В результате долговая нагрузка по показателю «чистый долг/EBITDA» на конец 2023 год оказалась более комфортной, чем мы ожидали, — 2,3 против 3,1.

✏ После выхода операционных результатов за 1К24 прогноз на 2024 год теперь выглядит еще более амбициозным. В 1К24 продажи компании выросли на 44% г/г в натуральном выражении и на 75% г/г в денежном — это связано с эффектом низкой базы 1К23, а также с запуском новых проектов и эффектом от покупки ГК МИЦ. Однако относительно 4К23 продажи упали соответственно на 41% и 32%.

✏ По итогам 1К24 компания выполнила свой план продаж на 2024 год лишь на 13%, а наш более консервативный прогноз продаж — на 16%. Даже с учетом сезонных факторов, действовавших в 1К24, годовой план Группы «Самолет» по продажам выглядит теперь еще более амбициозно, поскольку в 2П24 программа льготной ипотеки будет завершена, а условия по семейной ипотеке, скорее всего, ужесточатся.

✏ Наше мнение. Мы считаем опубликованные показатели неоднозначными. Позитивный эффект для котировок от результатов по МСФО за 2023 год нивелируется неоднозначной динамикой операционных показателей за 1К24 с учетом годовых планов. Наша оценка акций Группы «Самолет» находится на пересмотре.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $SMLT

Читать полностью…

СберИнвестиции

26 Apr 2024 13:40

❗ Банк России вновь сохранил ставку на уровне 16%, но ужесточил тон своих комментариев.

Благодаря росту доходов и уверенным потребительским настроениям сохраняется повышенный потребительский спрос, из-за чего замедление инфляции происходит медленнее, чем ожидал регулятор. Инфляция по итогам 2024 года составит 4,3-4,8%, а не 4-4,5%, как прогнозировал ЦБ ранее.

Недостаточное замедление инфляции означает, что снижение ставки начнется позднее и будет более плавным. Это отразилось в новых прогнозах средней ключевой ставки ЦБ: оценка на 2024 год была повышена до 15-16% с 13,5-15,5% ранее, а на 2025 год — до 10-12% с 8-10%. Рынок облигаций был готов к такому пересмотру прогнозов, поэтому существенной реакции на релиз ЦБ не было.

👉🏼 На наш взгляд, первое снижение ставки состоится в июле и составит только 50 б.п., а к концу года ключевая ставка опустится до 13%.

Автор: #Игорь_Рапохин

#стратегия

Читать полностью…

СберИнвестиции

26 Apr 2024 11:05

❗ Сегодня в 13:30 Банк России объявит о решении по ключевой ставке. Мы ожидаем ее сохранения на уровне 16% и не исключаем, что риторика регулятора может ужесточиться, ведь признаков устойчивого замедления инфляции до целевого уровня 4% пока что нет.

Читать полностью…

СберИнвестиции

03 May 2024 13:21

🟢 Новости к этому часу

⚪️ Совет директоров Селигдара рекомендовал выплатить финальные дивиденды за 2023 год в размере 2 руб. на акцию (доходность — 2,7%) — компания

⚪️ Совкомбанк сообщил о сокращении чистой прибыли по РСБУ за 1К24 в 2,8 раза до 11,4 млрд рублей — компания

⚪️ РОСНАНО обсуждает с правительством возможность получить дополнительное финансирование для обслуживания долга — Интерфакс

$SELG $SVCB

Читать полностью…

СберИнвестиции

03 May 2024 09:01

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подешевели, рубль стабилизируется

📈 В четверг индекс МосБиржи потерял 0,8%. К вечеру снижение ускорилось после выхода отчётности Газпрома и падения его акций, вес которых в индексе составляет почти 11%. Также отчитались ЭЛ5-Энерго, Абрау-Дюрсо и Соллерс, а совет директоров SFI рекомендовал выплатить дивиденды.

🔺 Фондовые индексы США выросли на 0,9–1,5%. Лучше остальных выглядели акции высокотехнологичных компаний. Участники рынка позитивно оценили заявление главы ФРС Джерома Пауэлла, сделанное днём ранее, что повышения ставки на следующем заседании не будет. Теперь инвесторы ждут пятничных данных по рынку труда США.

🇷🇺 Рубль стабилизируется. Вчера рубль укрепился почти на 1% до 92 за доллар. Вероятно, что в ближайшее время рубль стабилизируется на текущих уровнях, если не будет каких-либо новых триггеров.

🛢️ Нефть торгуется вблизи семинедельного минимума. Рост товарных запасов нефти в США и признаки ослабления напряжённости на Ближнем Востоке оказывают давление на цены. Сегодня цена Брент может завершить неделю вблизи $84 за баррель.

💼 Рынок закладывает в котировки ОФЗ более длительный период высокой ключевой ставки. Вчера доходности большинства ОФЗ выросли в среднем на 7 б. п. Это могло быть связано с тем, что участники рынка продолжили отыгрывать повышение Банком России прогнозов по ключевой ставке на заседании в прошлую пятницу. Торговая активность при этом несколько восстановилась. Сегодня рынок ОФЗ может стабилизироваться благодаря укреплению рубля.

На повестке дня: макростатистика США

⚪️ Отчет по рынку труда в США за апрель

⚪️ Индекс деловой активности (PMI) в секторе услуг США от ISM за апрель

$GAZP $ELFV $ABRD $SVAV $SFIN

Читать полностью…

СберИнвестиции

02 May 2024 17:51

❗️ Прогнозы SberCIB Investment Research на второй квартал 2024 года

Во 2К24 года мы ожидаем ослабления рубля до 95 за доллар. Мы также прогнозируем цену Брент в районе $88 за баррель. После мартовского ралли мы ждем коррекции цены на золото до $2 150 — $2 200. В апреле-мае рост российского рынка акций будет ограничен с учетом высокой доходности ОФЗ. На рынке облигаций, по нашему мнению, увеличивать вложения в облигации с фиксированным купоном стоит медленно, сохраняя высокую долю защитных инструментов в портфеле.

🇷🇺 Рубль. Продажи валюты со стороны экспортеров, судя по всему, будут небольшими, тогда как спрос на валюту может увеличиться. В результате рубль ослабнет до 95 за доллар.

🛢 Нефть. В 2К24 повышение спроса на нефть может способствовать росту котировок Брент до $88/барр (средняя за квартал). В фокусе остаются действия ОПЕК+ и геополитика.

📈 Российские акции. Мы ожидаем, что в апреле-мае рост российского рынка акций будет ограниченным на фоне высокой доходности ОФЗ и снижения прогнозов прибыли нефтяного сектора. Однако приток средств в июне в преддверии нового дивидендного сезона, вероятно, окажет поддержку рынку.

💼 Рублевые облигации. Судя по последним экономическим данным, ЦБ перейдет к снижению ставки позже, чем предполагалось ранее. Поэтому увеличивать вложения в облигации с фиксированным купоном стоит медленно, сохраняя высокую долю защитных инструментов в портфеле.

〽️ Золото. В краткосрочной перспективе цена на золото может скорректироваться до $2 150 — 2 200 за унцию. На горизонте шести–девяти месяцев мы ожидаем роста цен на желтый металл.

Автор: #Дмитрий_Макаров

Читать полностью…

СберИнвестиции

02 May 2024 14:42

✈ В среду США включили в санкционный список SDN дочернюю компанию Группы Аэрофлот — авиакомпанию «Победа». В соответствии с лицензией Управления Минфина США по контролю за иностранными активами (OFAC) Победа может завершить все необходимые транзакции до 30 июля 2024 года (Коммерсант предполагает, что речь идет о завершении сделок по страховому урегулированию по самолетам Boeing-737).

❗ Мы считаем, что введенные санкции могут привести к ограничению международных перелетов Победы. В 2023 году примерно 15% авиарейсов эта компания совершила в другие страны: прежде всего в Турцию, ОАЭ и ряд стран СНГ. Поскольку Победа обеспечила 27,5% пассажиропотока Группы Аэрофлот, после введения санкций возникает риск приблизительно для 4% пассажиропотока группы. Мы ожидаем, что международные перелеты Победы, вероятно, заместят Аэрофлот и (или) авиакомпания «Россия», а Победа в качестве компенсации может нарастить долю внутренних авиарейсов.

👉🏼 В целом мы считаем новость негативной для котировок Аэрофлота. На наш взгляд, риск того, что Группа Аэрофлот и другие российские авиакомпании могут быть включены в SDN-список, растет, и это может произойти после полного завершения страхового урегулирования и получения иностранными лизинговыми компаниями всех компенсаций за свои самолеты. Мы подтверждаем оценку Держать акции Аэрофлота.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Читать полностью…

СберИнвестиции

02 May 2024 09:32

✏ Объемы рынка. С начала года объем эмиссии ЦФА составил 47 млрд руб., за время существования рынка (с 2022 года) было выпущено ЦФА объемом 133 млрд руб. накопленным итогом. Инструменты усложняются: расширился перечень базовых активов, которые лежат в основе «ЦФА на денежное требование», растет число гибридных ЦФА на объекты искусства.

✏ Инфраструктура рынка. На текущий момент в ЦБ зарегистрировано 11 операторов информационных систем (ОИС). Также расширяется список операторов обмена: к уже зарегистрированной в прошлом году Московской бирже добавилась СПБ Биржа, однако на практике пока по-прежнему отсутствует централизованный вторичный рынок ЦФА. Пока проведена лишь тестовая сделка по вторичному обращению ЦФА с оператором обмена. Важными этапами для развития рынка служат первые партнерства между ОИС, что позволит повысить ликвидность вторичного рынка в будущем.

✏ Принят закон, разрешающий использовать ЦФА для международных расчетов. Предполагается, что использование цифровых активов для обслуживания внешнеторговых операций поможет российским импортерам и экспортерам активнее взаимодействовать с дружественными странами.

✏ Дальнейшее развитие рынка. Мы полагаем, что в ближайшее время будет расширяться перечень базовых активов, лежащих в основе ЦФА на денежное требование. Также мы считаем, что ОИС будут заинтересованы в выпуске ЦФА на эмиссионные ценные бумаги, что в дальнейшем позволит формировать более кастомизированные инвестиционные портфели на ценные бумаги.

👉🏼 Читайте новый обзор по ссылке.

Авторы: #Алиса_Закирова, #Екатерина_Сидорова, #Александр_Чэнь

#стратегия

Читать полностью…

СберИнвестиции

29 Apr 2024 10:12

❗️ 30 апреля завершается прием заявок на продажу заблокированных иностранных активов через СберИнвестиции

Как подать заявку?

Всё просто: откройте специальный счёт, зайдите в него в веб-версии Сбербанк Онлайн, выберите ценные бумаги на сумму до 100 тыс. руб. и нажмите кнопку «Подать заявку».

✏️ Рассказываем подробнее:

Шаг 1. Перейдите по ссылке из СМС или Push-уведомления. Сообщения направлялись в конце марта и в апреле 2024 года. Проверьте СМС с номера 900 или ленту уведомлений в мобильном приложении СберБанк Онлайн. Авторизуйтесь в веб-версии Сбербанк онлайн и откройте специальный счёт, связанный со счётом депо во внешнем депозитарии.

Шаг 2. На следующий день после открытия счёта, но не позднее 30 апреля, зайдите в раздел «Инвестиции» в веб-версии и выберите брокерский счёт (его номер указан в СМС или Push-уведомлении, которое вы получите после открытия счёта). Нажмите на баннер «Перейти к продаже заблокированных активов».

Шаг 3. В новом окне откройте список ценных бумаг по брокерскому счёту, выберите ценные бумаги и их количество (не более 100 тыс. руб.) и нажмите кнопку «Подать заявку».

Далее остается ждать итогов торгов и расчетов с покупателями-нерезидентами.

❗️ Осталось всего 2 дня! Пожалуйста, убедитесь, что вы своевременно предприняли все необходимые шаги, чтобы вернуть деньги, замороженные в иностранных активах.

👉🏼 С информацией о продаже заблокированных активов по Указу Президента РФ № 844, а также с более подробной инструкцией можно ознакомиться здесь.

Читать полностью…

СберИнвестиции

27 Apr 2024 19:18

Считается, что выходные — не лучшее время для вложений. Но мы всё же собрали инструменты, которые помогут вашим деньгам работать даже под запах шашлыков.

1️⃣ Фонды денежного рынка. Самый консервативный вариант с потенциальной доходностью на уровне ключевой ставки.

Судя по риторике ЦБ, такие фонды ещё долго будут в тренде. Они инвестируют в один из самых ликвидных активов — РЕПО с центральным контрагентом под клиринговый сертификат участия. Он следует за ставкой RUSFAR — справедливой стоимостью денег. В среднем с начала года она равна 15,66%.

🔜 Фонд «Сберегательный» (тикер — #SBMM) теперь торгуется и вечером. Можно вложиться сегодня, до 23:50.

С начала года фонд уже прибавил 5,07%. А ещё в нём снизили комиссию за управление почти вдвое, до 0,4%. И он стал одним из лучших по этому показателю.

От поступления денег до размещения проходит всего несколько часов. Так что они начнут работать ещё до праздников.

2️⃣ Облигации с плавающей ставкой, или флоатеры. Купоны по ним тоже привязаны к ключевой ставке.

Номинал не так сильно колеблется при решениях ЦБ. Хороший инструмент, чтобы переждать период высоких ставок.

🔜 Вложиться можно напрямую или через БПИФ «Облигации с переменным купоном» (тикер — #SBFR).

3️⃣ Долгосрочные облигации. Вариант для тех, кто готов работать на опережение.

После заседания ЦБ доходности по долгосрочным ОФЗ выросли до 14% — привлекательные ставки, чтобы зафиксировать надолго. И заработать на росте цен при возможном снижении ставки.

Но в этой стратегии важно чётко понимать риски, так как в случае, например, если ЦБ решит повысить ставку, то такие облигации могут показать снижение. Некоторые предпочитают более надежный подход и покупают длинные облигации, только когда начинается цикл снижения ставки, избегая риска колебаний цен и попыток поймать пиковые значения доходности.

🔜 Вложиться можно напрямую или через БПИФ «Долгосрочные гособлигации» (тикер — #SBLB).

Этот пост — не индивидуальная инвестиционная рекомендация.

Читать полностью…

СберИнвестиции

27 Apr 2024 17:59

❗️ Ближайший рабочий день — 2 мая 2024 года — последний, когда ещё можно подать декларацию по дивидендам по иностранным ценным бумагам за 2023 год. Не проходите мимо, если вы получали в декабре выплаты по замороженным ценным бумагам по Указу № 665.

Напомним, что инвесторам нужно самим заплатить НДФЛ и отправить налоговую декларацию по форме 3-НДФЛ. В ней нужно указать налог, подлежащий уплате по дивидендам по ИЦБ.

Важно

Налоговую декларацию нужно отправить в любом случае, даже если:

- при выплате был удержан налог в 30% / 15% / 13%;

- при выплате налог не удерживался.

👉 На сайте Сбера собрали необходимую информацию, какие нужны документы и как подать декларацию.

Читать полностью…

СберИнвестиции

27 Apr 2024 16:12

❗️ В апреле цены на золото выросли до $2 430 за унцию — это новый исторический максимум. Цены на золото росли из-за геополитики: конфликта на Ближнем Востоке. Не менее важным фактором поддержки был сильный спрос со стороны мировых центральных банков, которые закупают золото в свои резервы. Во второй половине месяца цены опустились до $2 300 за унцию, так как напряженность на Ближнем Востоке начала снижаться.

✏️ В мае цены на золото могут еще снизиться. В начале месяца ФРС США проведет очередное заседание по монетарной политике. Если регулятор сохранит жесткую риторику и рынок решит, что ставка останется на уровне 5,5% до конца года, то цены на золото могут снова снизиться. В таком случае уровнем поддержки может стать отметка $2 200 за унцию. Если же конфликт на Ближнем Востоке вновь выйдет на первый план, золото начнет дорожать.

Автор: #Анна_Пильгунова

#золото #стратегия

Читать полностью…

СберИнвестиции

27 Apr 2024 13:46

🟢 Новости к этому часу

⚪️ Чистый убыток Аэрофлота по РСБУ в первом квартале 2024 года сократился почти в пять раз год к году — компания.

⚪️ Скорректированная чистая прибыль ФосАгро в четвертом квартале 2023 года сократилась на 34% год к году — компания.

⚪️ Доллар к концу 2024 года вырастет до 98,1 рубля, евро — до 109,5 рубля — макропрогноз Минэкономразвития на 2024-2027 гг.

⚪️ ММК может выплатить дивиденды за 2023 год в размере 2,75 рубля на акцию — рекомендация совета директоров компании.

⚪️ «Дочка» Яндекса приобрела 3,73% акций МКПАО «Яндекс» для программы мотивации сотрудников — компания.

⚪️ EBITDA ритейлера Henderson в 2023 году увеличилась на 36% до 6,6 млрд рублей — компания.

$AFLT $PHOR $MAGN $YNDX $HNFG

Читать полностью…

СберИнвестиции

27 Apr 2024 09:01

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве небольшой рост, рубль может ослабнуть

📈 В пятницу индекс МосБиржи прибавил 0,3%. Хотя на ужесточение риторики ЦБ рынок отреагировал снижением, к концу дня индикатор восстановился до 3 450 пунктов. Состоялось IPO МТС Банка: на дебютных торгах котировки банка выросли с 2 500 руб. до 2 624 руб. за акцию. Результаты за первый квартал и 2023 год опубликовали Яндекс, Группа Позитив, Сбер, Fix Price, MD Medical Group («Мать и дитя»), ЕМС, Лента, Группа «Самолет» и другие.

🔺 Американский рынок акций уверенно вырос. Инвесторов воодушевили результаты Alphabet (материнская компания Google) и Microsoft. В то же время потребительская инфляции в США оказалась выше ожиданий, что подтверждает необходимость удерживать высокие ставки более продолжительное время, чем предполагалось ранее.

🇷🇺 Рекордные обороты торгов в паре CNY/RUB. Вчера рубль подорожал на 0,5% до 91,7 за доллар, а в течение дня достигал 91,2 Это не слишком большое укрепление российской валюты с учетом рекордных оборотов в паре CNY/RUB на спотовом рынке (430 млрд руб.) и 210 млрд руб. в сегменте с расчетами «сегодня» (то есть расчеты прошли вчера). Учитывая достаточно скромное укрепление рубля, можно предположить, что спрос на валюту был очень большим. Сегодня предложение валюты со стороны экспортеров снизится и рубль может ослабнуть до 92 или, возможно, сильнее.

🛢 Цены на нефть завершают неделю умеренным ростом. В пятницу баррель Брент подорожал на $0,49 до $89,50. Поддержку котировкам оказал риск дефицита на рынке нефти, связанный с возможными перебоями в поставках из-за напряженности на Ближнем Востоке. Однако укрепление доллара и ускорение инфляции в США препятствовали более значительному повышению нефтяных котировок.

💼 Ключевая ставка без изменений, но прогнозы по ставке и инфляции повысились. Вчера доходности ОФЗ выросли в среднем на 15 б. п. после заседания Банка России, который сообщил о намерении дольше удерживать ставку на текущем уровне. Возможно, сегодня рынок продолжит отыгрывать повышение прогнозов ЦБ и доходности российских гособлигаций прибавят еще несколько базисных пунктов.

На повестке дня: финрезультаты ЮГК

⚪️ Финансовые результаты Южуралзолота за 2П23

$MBNK $YNDX $POSI $SBER $FIXP $MDMG $GEMC $LENT $SMLT $UGLD

Читать полностью…

СберИнвестиции

26 Apr 2024 16:46

🏦 Чистая прибыль ВТБ, приходящаяся на акционеров, в 1К24 составила 118 млрд руб. (минус 18% г/г), а рентабельность собственного капитала была на уровне 22%. Это ниже наших ожиданий из-за более слабых, чем предполагалось, чистых процентных доходов. Этот показатель продолжает снижаться из-за того, что процентные расходы растут быстрее, чем процентные доходы. Поддержку финансовым результатам оказали доходы по операциям с финансовыми инструментами: они составили 55 млрд руб. На наш взгляд, такой высокий показатель — разовое явление. Из положительных моментов отмечаем повышение коэффициента достаточности капитала до 7,3% с 6,9% в конце 2023 года.

✏ Прогноз менеджмента ВТБ. Руководство банка ожидает, что в 2024 году финансовые показатели будут лучше, чем предполагалось ранее. Чистая прибыль, вероятно, превысит 435 млрд руб., рентабельность собственного капитала может быть выше 19%.

✏ Наше мнение. Мы по-прежнему позитивно оцениваем долгосрочные перспективы группы ВТБ и ожидаем, что ее чистая процентная маржа восстановится. По итогам 2К24 менеджмент группы уточнит и, возможно, улучшит прогноз. Это может позитивно повлиять на котировки ВТБ. Также мы ожидаем, что ВТБ сможет заработать дополнительную прибыль благодаря работе с заблокированными активами.

Автор: #Андрей_Ахатов

#акции $VTBR

Читать полностью…

СберИнвестиции

26 Apr 2024 14:03

🟢 Новости к этому часу

⚪️ ООО «КИВИ Финанс» допустило дефолт по облигациям вследствие просрочки исполнения обязательств по оферте — Интерфакс.

⚪️ Выручка МКПАО «Яндекс» в первом квартале 2024 года выросла на 40% год к году до 228,3 млрд рублей — компания.

⚪️ Выручка MD Medical Group (управляет сетью клиник «Мать и дитя») в первом квартале 2024 года выросла 23,2% год к году до 7,7 млрд рублей — компания.

⚪️ Чистая прибыль Ленты за первый квартал 2024 года составила 3,55 млрд рублей — компания.

⚪️ Чистая прибыль Сбера по МСФО за первый квартал 2024 года увеличилась на 11,3% год к году до 397,4 млрд рублей — Сбер.

⚪️ Выручка Fix Price Group в первом квартале 2024 года выросла на 8,8% год к году до 71,7 млрд рублей — компания.

⚪️ Чистая прибыль группы «Самолет» в 2023 году увеличилась в 1,7 раза год к году до 26,1 млрд рублей — компания.

⚪️ МТС Банк провел IPO по верхней границе ценового диапазона (2 500 рублей/акция) — компания.

$YNDX $MDMG $LENT $SBER $FIXP $SMLT $MBNK

Читать полностью…

СберИнвестиции

26 Apr 2024 11:40

📱 Сегодня МТС Банк объявил об успешном завершении первичного публичного размещения (IPO).

◽️Спрос инвесторов приблизительно в 15 раз превысил объем IPO, размещение прошло по верхней границе ценового диапазона.

◽️ Аллокации распределились равномерно: 5 млрд. руб. пришлось на розничных инвесторов, 6,5 млрд. руб. — на институциональных.

◽️Цена размещения — 2500 руб. за акцию. Это соответствует рыночной капитализации компании на уровне 86,6 млрд руб. с учетом акций, выпущенных в рамках IPO.

◽️Free float — 13,3%. Объем IPO — 11,5 млрд. руб. с учетом стабилизационного пакета в размере до 1,5 млрд. руб., который будет действовать в течение 30 дней после начала торгов.

◽️Сделка — cash-in. Размещение состояло исключительно из акций дополнительной эмиссии. Мажоритарный акционер МТС Банка, ПАО «МТС», не продавал принадлежащие ему акции.

◽️ Стандартный lock-up период. Банк, его мажоритарный акционер и аффилированные с ними лица приняли на себя обязательства, связанные с ограничением на отчуждение акций Банка в течение 180 дней с даты начала торгов на Московской бирже.

◽️Поступления от IPO будут направлены на реализацию стратегии роста и дальнейшее масштабирование высокомаржинального розничного бизнеса Банка.

◽️Торги начнутся сегодня, около 15:00 мск, под тикером MBNK. Акции МТС Банка включены в первый уровень листинга Московской биржи.

Автор: #Ирина_Иртегова

#акции

Читать полностью…

СберИнвестиции

26 Apr 2024 09:22

У нас настоящий весенний бум. И всё благодаря вам 💚

Делимся с вами нашими совместными достижениями:

🖥 у нас пополнение — почти 109 миллионов клиентов по всей стране

🖥 с начала года мы заработали 397,4 млрд рублей, это на 11,3% больше, чем в прошлом году

🖥 аудитория пользователей наших нейросетей GigaChat и Kandinsky с момента релиза достигла масштаба большого города — 18 млн пользователей

Спасибо вам за эту чудесную весну 💕

@

Читать полностью…

241826

241826

{kind=link}

{kind=link}

{kind=link}