СберИнвестиции

29 Nov 2023 07:50

🟢 РЫНКИ СЕГОДНЯ

Российским акциям удалось подорожать, ослабление доллара окажет поддержку рублю

📈 Во вторник индекс МосБиржи прибавил 0,2%. В течение дня рынок снижался, однако к вечеру его немного поддержало ослабление рубля. Финансовые результаты опубликовали РусГидро, Акрон и ТМК, а также дочерние компании ФСК-Россети. Продолжили корректироваться вверх после падения в конце прошлой недели бумаги Polymetal.

Американские фондовые индексы вновь изменились незначительно. Инвесторы взяли паузу перед выходом данных по ВВП (сегодня) и потребительской инфляции (в четверг). Тем не менее ноябрь, скорее всего, станет лучшим месяцем по динамике американских фондовых индексов на фоне надежд инвесторов, что нынешний цикл повышения ставок ФРС скоро завершится.

🇷🇺 Вчера вечером рубль ослаб почти на 1% до 89,4 за доллар. Ослабление произошло на фоне завершения периода налоговых выплат. Относительно юаня российская валюта просела ещё сильнее, поскольку доллар глобально дешевел после достаточно мягких комментариев представителей ФРС США. Однако сегодня утром рубль восстановился до 89 за доллар, а по итогам дня может укрепиться до 88,5 с учётом продолжающегося снижения курса доллара относительно мировых валют.

🛢️ В среду баррель Брент подорожал на $1,7 до $81,68. Поддержку ценам оказали комментарии ФРС США, ослабление доллара и предварительные данные о снижении запасов нефти в США. Мы ожидаем, что сегодня цена на нефть может подойти к отметке $82 за баррель.

💼 Доходности большинства ОФЗ почти не изменились. Сегодня на аукционах Минфин предложит только один выпуск — 10-летние ОФЗ-26244 (март 2034) с фиксированным купоном. Если результаты аукционов будут такими же, как в прошлый раз (высокий спрос и отсутствие премий), изменения на вторичном рынке будут незначительными.

На повестке дня: макростатистика РФ, США и еврозоны, а также финрезультаты Аэрофлота

⚪️ Росстат опубликует доклад «Социально-экономическое положение России»

⚪️ Промышленное производство в России в октябре

⚪️ Финансовые результаты Аэрофлота за 3К23

⚪️ ВВП США за 3К23

⚪️ Инфляционные ожидания в еврозоне в ноябре

$AFLT

Читать полностью…

СберИнвестиции

28 Nov 2023 15:02

🏛 ОФЗ: как дать в долг государству

Обычно люди хранят часть сбережений в надёжных активах, которые приносят небольшой, но гарантированный — или почти гарантированный — процент. Чаще всего это вклады.

Однако есть хорошая альтернатива — облигации федерального займа (ОФЗ). Доходность по ним чуть выше, чем по вкладам, надёжность почти такая же, их легко купить или продать в любой момент, а ещё — накопленные проценты не теряются при досрочном выводе денег.

Собрали всю важную информацию об устройстве ОФЗ в одну статью.

#интересное

Читать полностью…

СберИнвестиции

28 Nov 2023 12:11

🟢 Новости к этому часу

⚪️ Российский банковский сектор вернулся в хорошую форму, настало время думать о его развитии — председатель Банка России Эльвира Набиуллина.

⚪️ Минсельхоз по итогам 2023 года ожидает второй по объему урожай зерновых в истории России — глава ведомства Дмитрий Патрушев.

⚪️ Опережающий индикатор потребительского доверия в Германии вырос впервые за четыре месяца и оказался чуть лучше ожиданий рынка — GfK.

⚪️ Арбитражный суд Москвы прекратил производство по иску Транснефти к Роснефти на 2 млрд рублей — ТАСС.

⚪️ Х5 Group 30 ноября планирует собрать заявки на выпуск 10-летних облигаций объемом 5 млрд рублей — Интерфакс.

⚪️ Портфель заказов Росатома на десятилетний период составляет около $200 млрд. Компания реализует проект строительства трех малых АЭС для Норникеля — глава госкорпорации Алексей Лихачев.

⚪️ Чистая прибыль компании «Россети Центр и Приволжье» по МСФО в третьем квартале 2023 года выросла в 2,2 раза год к году – компания.

$TRNF $ROSN $FIVE $MRKP

Читать полностью…

СберИнвестиции

28 Nov 2023 11:00

🟢 Вчера НЛМК опубликовал долгожданную финансовую отчетность за 1П23 по МСФО

⚪️ Компания представила ограниченный объем информации. В опубликованной отчетности содержалось гораздо меньше информации, чем раскрыли другие сталелитейные компании. Не было данных за 1П22, а отчет о движении денежных средств был очень коротким и содержал лишь финальные показатели денежных потоков от операционной, инвестиционной и финансовой деятельности.

⚪️ Затраты оказались ниже ожиданий. Выручка почти совпала с нашими ожиданиями, а операционная прибыль оказалась на 7% выше нашей оценки благодаря эффективному контролю за расходами. Операционная рентабельность составила 25%, что близко к среднему уровню за 2017–2021 годы.

⚪️ Показатели в отчете о движении денежных средств также лучше прогнозов. Денежный поток от операционной деятельности превысил наши прогнозы. Это в основном обусловлено более высокими, чем ожидалось, показателями на операционном уровне, несмотря на вероятное наращивание оборотного капитала. Отток денежных средств, использованных в инвестиционной деятельности, также был меньше, чем мы прогнозировали. Свободный денежный поток (рассчитываемый как сумма денежных потоков от операционной и инвестиционной деятельности) составил 75 млрд руб. при доходности 7%.

👉🏼 Читать подробнее по ссылке.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $NLMK

Читать полностью…

СберИнвестиции

27 Nov 2023 17:27

🟢 ИТОГИ ДНЯ. Российский рынок перешел к снижению

⚪️ К вечеру индекс МосБиржи потерял 0,8%, чему способствовало ощутимое снижение акций Сбера, которые занимают в составе индекса более 13%. Рубль стабилен возле 88,8 за доллар, а баррель Брент вновь подешевел до $80. Президент РФ Владимир Путин на встрече с главой ВТБ Андреем Костиным заявил о необходимости быть «аккуратным с мягкостью» денежно-кредитной политики. Андрей Костин в свою очередь, сообщил об ожидаемом снижении доходов банковского сектора в следующем году.

⚪️ В лидерах роста в составе индекса — РусГидро (плюс 0,9%). Инвесторы ждут результатов по МСФО за третий квартал, которые должны выйти завтра.

⚪️ Бумаги СПБ Биржи частично отыграли утреннее падение на 35% и к концу дня остаются в минусе на 9,5%. Представители торговой площадки опровергли подачу документов на банкротство и сообщили, что компания обладает устойчивым финансовым положением. Однако к вечеру Интерфакс сообщил, что Арбитражный суд Москвы не принял заявление о банкротстве СПБ Биржи.

⚪️ Бумаги Polymetal (плюс 17,3%) восстанавливаются после падения более чем на 30% за четверг — пятницу. Снижение котировок началось, после того как компания объявила, что намерена провести новый обмен акций, которые оказались заблокированы из-за санкций против НРД. Предполагается, что одна новая акция будет обменяна на одну старую.

⚪️ Падение акций НЛМК замедлилось после выхода отчетности по МСФО за 1П23. Чистая прибыль за период составила 91,75 млрд руб., выручка — 505,7 млрд руб. Финансовые результаты за 2022 год компания не публиковала. По итогам сегодняшней сессии акции НЛМК подешевели на 1,4%, хотя в течение дня они теряли более 3%.

$HYDR $SPBE $POLY $NLMK

Читать полностью…

СберИнвестиции

27 Nov 2023 16:14

❗️ Друзья, мы отложили начало вебинара с топ-менеджментом компании «Инарктика» на полчаса. Он начнется в 18:30. Приносим свои извинения! Приходите — будет интересно 😋

Читать полностью…

СберИнвестиции

27 Nov 2023 13:46

⚪️ Селигдар сегодня представил финансовые результаты по МСФО за 9М23. Ниже приведены основные моменты.

Выручка выросла на 80% до 37,1 млрд рублей против 20,7 млрд рублей годом ранее. Рост был обусловлен повышением цен и увеличением объёмов реализации до 4,7 т (на 17% год к году).

Валовая рентабельность снизилась на 4 п. п. до 28%, так как в отчётном периоде компания провела разовую операцию — приобрела и реализовала золото третьих лиц. Рентабельность этой сделки была невысокой (9%), без её учёта валовая рентабельность была на уровне годичной давности.

EBITDA повысилась на 69% до 12,8 млрд рублей, рентабельность по EBITDA составила 34% против 36,5% за 9М22.

По итогам 9М23 Селигдар показал убыток в размере 9 млрд рублей, что связано с убытком от курсовых разниц в размере 12,5 млрд рублей. Кредитный портфель компании в основном представлен займами в золоте, поэтому за 9М23 Селигдар отразил в отчётности убыток из-за переоценки долга на фоне роста цен на золото и ослабления рубля. Без учёта этой переоценки компания получила бы прибыль 3,5 млрд рублей против убытка 700 млн рублей годом ранее.

Свободный денежный поток за 9М23 стал положительным и составил 6,5 млрд рублей, тогда как за 9М22 он бы отрицательным — минус 17 млрд рублей.

👉🏼 Читать далее по ссылке.

Автор: #Дмитрий_Макаров

#акции $SELG

Читать полностью…

СберИнвестиции

27 Nov 2023 12:18

🟢 Новости к этому часу

⚪️ СПБ Биржа не подавала документы на банкротство, ее финансовое положение устойчиво — площадка.

⚪️ Странам Европы в течение полутора лет придется достичь компромисса с Россией по поставкам газа — российский предприниматель Олег Дерипаска.

⚪️ Пропускная способность восточного маршрута международного транспортного коридора «Север–Юг» к 2027 году должна увеличиться на 70% — с 9 до 15 млн тонн грузов — президент Казахстана Касым-Жомарт Токаев.

⚪️ Американцы потратили рекордные $9,8 млрд на онлайн-распродажах в Черную пятницу — Adobe Analytics.

⚪️ Транснефть остановила отгрузку нефти из Новороссийска из-за шторма — официальный представитель компании Игорь Демин.

⚪️ Чистая прибыль Казаньоргсинтеза по РСБУ за девять месяцев 2023 года снизилась на 33% год к году — компания.

$SPBE $TRNFP $KZOS

Читать полностью…

СберИнвестиции

27 Nov 2023 08:02

🟢 РЫНКИ СЕГОДНЯ

На торгах в Москве почти без изменений, рубль может подорожать до 88,5 за доллар

📈 Российский рынок акций в боковом тренде. В пятницу по итогам торгов индекс МосБиржи снизился на символические 0,1%. Новостной фон был относительно спокойным, а динамика нефтяных котировок и рубля — несущественной. Инвесторы в основном следили за отдельными корпоративными новостями. Котировки Polymetal продолжили падать после сообщения о новом обмене заблокированных в НРД бумаг. Отчетности по МСФО представили ВТБ и Банк «Санкт-Петербург» — соответственно за десять и девять месяцев 2023 года.

Американский рынок акций изменился незначительно. Инвесторы не спешили открывать новые позиции в перерыве между выходными днями.

🇷🇺 Рубль может немного укрепиться. В пятницу в связи с повышением спроса на иностранную валюту перед выходными рубль отступал до уровня выше 89 за доллар, но по итогам дня сумел отыграть почти все потери и восстановиться до 88,6. Сегодня утром в условиях низкой ликвидности на рынке рубль вновь подешевел до 89. Однако перед уплатой налогов завтра экспортеры могут нарастить продажи валюты и тогда рубль укрепится до 88,5 за доллар.

🛢️ В центре внимания остается встреча ОПЕК+. В пятницу баррель Брент подешевел на $0,84 до $80,58. Инвесторы продолжают ждать встречи ОПЕК+. Сегодня утром нефть торгуется чуть ниже $80 за баррель. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, в понедельник цена Брент останется под давлением и будет держаться в диапазоне $79–80 за баррель.

💼 ОФЗ-ПД продолжают следовать за рублем. В пятницу на фоне ослабления рубля доходности российских гособлигаций выросли в среднем на 5 б. п. вдоль всей кривой. Сегодня-завтра доходности могут повыситься еще на несколько базисных пунктов в преддверии очередных аукционов. В целом рынок по-прежнему недооценивает риски продолжительного сохранения ключевой ставки ЦБ на высоком уровне.

На повестке дня: финрезультаты Акрона и макростатистика США

⚪️ Финансовые результаты Акрона за 3К23

⚪️ Продажи новых домов в США в октябре

$AKRN

Читать полностью…

СберИнвестиции

26 Nov 2023 10:02

Все цены на рынке — это, в первую очередь, итог ожиданий и договорённостей продавцов и покупателей. Нет никакой по-настоящему честной и справедливой цены акций — есть цена, по которой один готов продать, а другой купить.

Цены формируются ожиданиями участников рынка, а не, например, результатами работы компании за квартал. Да, обычно после хорошей отчётности активы дорожают — но если все решат её проигнорировать, с ценами ничего не произойдёт.

Никакого великого мерила цен не существует — есть только множество разрозненных мнений инвесторов, которые формируют рынок.

👑 Эффект Эдипа и самосбывающиеся прогнозы

Эдип — мифологический царь. Мудрый оракул как-то нагадал ему, что Эдип убьёт своего отца, женится на матери, а потом у него родятся дети и будут прокляты. Эдип построил всю свою жизнь так, чтобы ничего из этого не случилось, а потом-таки убил отца, женился на матери и зачал проклятых детей.

Все прогнозы, которые сбываются только потому, что их кто-то напрогнозировал, называют эффектом Эдипа. Это не магия, а логика: если люди верят прогнозу, они начинают поступать так, словно он уже случился, и тогда он реально случается.

🏃♂️ Как ожидания формируют фондовый рынок

👉 Если люди ждут высокую инфляцию, они бегут скорее тратить деньги, пока те не обесценились, а предприниматели поднимают цены — тогда инфляция становится реальной, а не ожидаемой. Центробанк как раз поэтому регулярно замеряет инфляционные ожидания.

👉 Если все ждут, что актив будет только дорожать, закупают его — тогда его цена (сюрприз!) растёт. Передаем большой привет криптовалютам 👋

👉 Если все ждут краха банковской системы и бегут скорее снимать деньги со счетов, у банков на самом деле кончаются деньги — тогда крах становится реальностью. Кстати, так работают почти все кризисы.

🔍 И что делать

Когда что-то происходит на рынке, стоит смотреть не только за фактами, но и за настроениями. Факты иногда подводят и расходятся с реальностью. Передаём большой привет Tesla 👋

#интересное

Читать полностью…

СберИнвестиции

24 Nov 2023 15:01

Зачем нужны мультипликаторы и как они помогают оценивать компании и выбирать акции

Перед тем как вложиться в компанию, важно понять, насколько эффективно она работает. Но смотреть только на её доход недостаточно, нужны более продвинутые метрики — мультипликаторы.

В первой статье нового цикла материалов разобрались, зачем они нужны и как их используют.

#полезное

Читать полностью…

СберИнвестиции

24 Nov 2023 13:31

🟢 Аэрофлот 29 ноября опубликует финансовую отчетность за 3К23 по МСФО

Мы ожидаем, что рассчитываемые компанией показатели EBITDA и скорректированной чистой прибыли выросли соответственно на 13% и 50% г/г после снижения в 2К23. Мы считаем, что на показатели положительно повлияло удвоение пассажиропотока в высокомаржинальном международном сегменте, а также восстановление доходных ставок, которое должно компенсировать сокращение субсидий на внутренние перелеты. Мы сохраняем осторожный взгляд на акции Аэрофлота в долгосрочной перспективе, но не исключаем, что сильные финансовые показатели могут поддержать котировки, которые за последние три месяца сильно отстали от рынка.

◽️ Уверенный годовой рост в 3К23. По итогам 3К23 мы прогнозируем рост выручки компании на 39% г/г до 188,8 млрд руб., EBITDA (МСФО 16, методика компании) — на 13% г/г до 67,4 млрд руб., скорректированной EBITDA (за вычетом лизинговых платежей) — на 17% до 54,5 млрд руб., скорректированной чистой прибыли (по методике компании) — на 50% г/г до 18,7 млрд руб. Позитивными факторами были увеличение пассажирооборота (на 12% г/г) и средней доходной ставки (по нашим оценкам, плюс 29%). Более медленный рост EBITDA и снижение рентабельности связаны с тем, что в марте 2023 года завершилась программа субсидирования внутренних перелетов, а также сократились компенсации по демпферному механизму, что частично было нивелировано мерами по оптимизации затрат.

👉🏼 Читать подробнее по ссылке.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Читать полностью…

СберИнвестиции

24 Nov 2023 12:17

🟢 Новости к этому часу

⚪️ ВВП Германии в третьем квартале 2023 года уменьшился на 0,1% по сравнению со вторым — окончательные данные Федерального статистического управления страны.

⚪️ Скачок цен на энергоносители для бизнеса и населения Германии провоцирует риски для экономики этой страны — российский предприниматель Олег Дерипаска.

⚪️ Совет директоров Магнита рассматривает вопрос о созыве годового собрания акционеров, где будет обсуждаться в том числе рекомендация по дивидендам — компания.

⚪️ Чистая прибыль ВТБ по МСФО в октябре 2023 года составила 26,8 млрд рублей, в целом за десять месяцев — 402,8 млрд рублей — ВТБ.

⚪️ Совет директоров НЛМК одобрил возможность замещения двух выпусков еврооблигаций с погашением в 2026 году, номинированных в долларах и евро — компания.

⚪️ Вице-президентом по финансам в МТС с 4 декабря станет Алексей Катунин — компания.

⚪️ Норникель выходит из совместного с южноафриканским партнером предприятия Nkomati — компания.

$MGNT $VTBR $NLMK $MTSS $GMKN

Читать полностью…

СберИнвестиции

24 Nov 2023 10:08

🎤 Итоги вебинара с компанией «Мать и дитя»

Вчера мы провели вебинар с топ-менеджментом компании «Мать и дитя». Ниже приведены его основные моменты:

Процесс редомициляции. Компания ожидает завершения редомициляции в 1П24, процесс «переезда» предполагает регистрацию в специальном административном районе (САР) острова Октябрьский (Калининградская область). Конвертация расписок в обыкновенные акции потребует остановки торгов, но компания рассчитывает, что этот срок будет коротким. Для инвесторов через российскую инфраструктуру конвертация ГДР в акции будет автоматической.

Доля акций в свободном обращении (free float) у компании составляет 32%, исторически 20% free float находилось у нерезидентов.

Дивиденды. После завершения редомициляции «Мать и дитя» намерена вернуться к выплатам дивидендов, в том числе планирует выплатить дивиденды за накопленные периоды: 2П21, 2П22 и 1П23. Дивидендная политика компании предполагает выплату 50% чистой прибыли по МСФО. Прибыль за эти периоды превышает 10 млрд руб.

Динамика финансовых показателей. Компания подтвердила планы увеличить число медицинских учреждений в составе группы до 77 по итогам 2025 года (13 стационаров и 64 клиники), что предполагает рост на 45% относительно показателя на конец 2023 года. Менеджмент «Мать и дитя» ожидает сопоставимых темпов роста выручки, но отмечает, что от ввода стационара в эксплуатацию до получения выручки проходит определенный срок.

Использование ИИ в медицине. Компания интересуется применением искусственного интеллекта в медицине: в первую очередь менеджмент отмечает потребность в информационных помощниках для врачей, в частности, в сфере лучевой терапии.

Контроль за расходами. Основная статья себестоимости компании — фонд оплаты труда. В 1П23 его доля от выручки оставалась стабильной за счет эффективного контроля за расходами. В частности, индексация зарплат привязана к генерации новой выручки.

👉🏼 Посмотреть вебинар в записи вы можете здесь.

Автор: #Дмитрий_Макаров

#события $MDMG

Читать полностью…

СберИнвестиции

23 Nov 2023 17:29

🟢 ИТОГИ ДНЯ. Российский рынок незначительно снизился

⚪️ В четверг индекс МосБиржи отступил на 0,3%, инвесторов нервирует волатильность цен на нефть из-за переноса встречи ОПЕК+ и возможных разногласий по поводу уровня добычи между ее участниками. По итогам дня баррель Брент немного прибавил в цене до почти $81.

⚪️ ПАО «Инарктика» (минус 2,3%) сегодня объявило о начале вторичного публичного размещения (SPO) акций на МосБирже. Сбор заявок на участие в SPO пройдет с 23 по 29 ноября 2023 года включительно. Инвесторам предложат 3,3 млн обыкновенных акций компании (4% от общего количества бумаг). Те, кто примет участие в SPO, получат опцион на покупку дополнительных акций через шесть месяцев. Це-новой диапазон предложения — 900–968,5 руб./акция.

⚪️ Whoosh (плюс 0,5%) опубликовал отчетность за 3К23 по МСФО. Выручка за период выросла на 64% г/г до 5 млрд руб., EBITDA — на 49% до 2,9 млрд руб., а чистая прибыль — на 83% до 2,3 млрд руб. EBITDA и чистая прибыль оказались соответственно на 19% и 61% выше консенсус-прогноза, а выручка — на 2% ниже.

⚪️ Хуже рынка выглядят акции Полиметалла (минус 10%). Компания намерена провести новый обмен акций, заблокированных из-за санкций против НРД. Инвесторы получат возможность обменять «замороженные» бумаги на новые, выпущенные на Бирже МФЦА в Казахстане. Акционеры примут решение по обмену на собрании 8 декабря.

⚪️ Мечел представил операционные результаты. В 3К23 добыча угля выросла на 17% кв/кв до 2,85 млн т, производство стали снизилось на 5% кв/кв до 838 тыс. т. При этом продажи угля подскочили на 43% по сравнению со 2К23 до 1 млн т. В январе-сентябре добыча угля снизилась на 16% г/г, а продажи — на 28% г/г. Обыкновенные и привилегированные акции компании соответственно снизились на 0,1% и выросли на 1,1%.

$AQUA $WUSH $POLY $MTLR $MTLRP

Читать полностью…

СберИнвестиции

28 Nov 2023 18:15

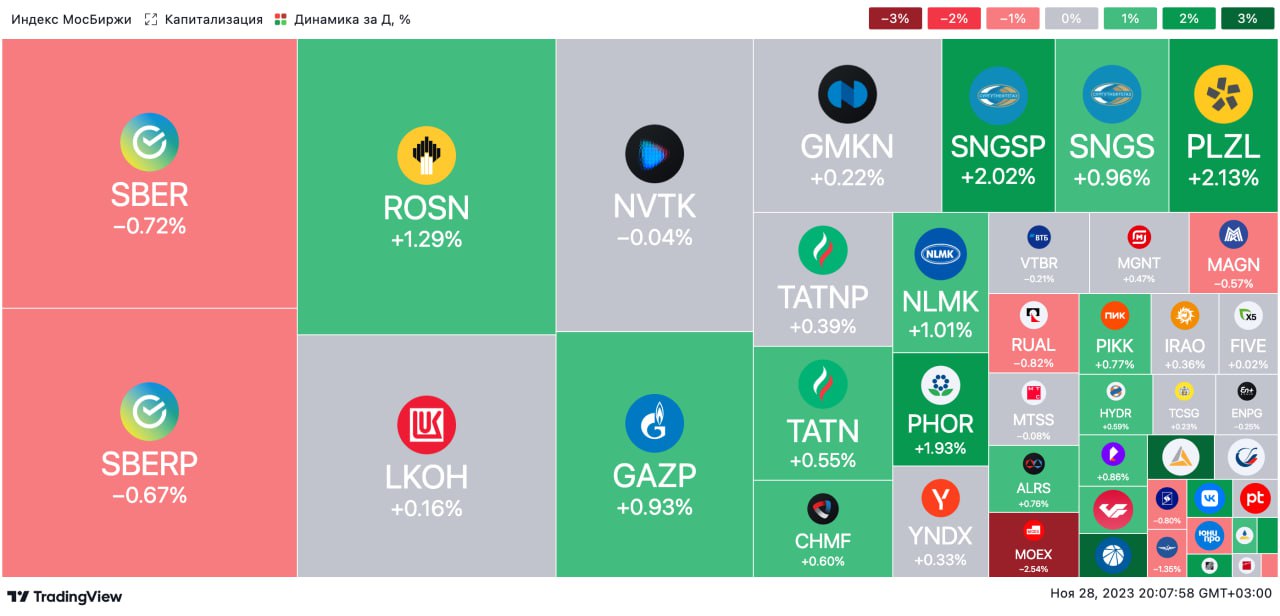

🟢 ИТОГИ ДНЯ. Российские акции почти не изменились

⚪️ К концу дня индекс МосБиржи отыграл дневное падение и завершил торги на 0,2% выше закрытия понедельника. Инвесторы беспокоятся по поводу предстоящего заседания ОПЕК+, которое, по сообщениям СМИ, могут вновь перенести, а также декабрьского заседания ЦБ РФ по ставке. К вечеру рынок акций поддержало ослабление рубля, который вернулся к 89 за доллар.

⚪️ РусГидро (плюс 0,5%) представило отчетность по МСФО за 9М23. Чистая прибыль увеличилась в 2,1 г/г раза до 56,7 млрд руб., выручка — на 21,6% до 367,9 млрд руб. EBITDA выросла на 38,4% до 105,2 млрд руб.

⚪️ Акрон (минус 0,1%) также представил отчетность по МСФО. Так, чистая прибыль снизилась в 3,4 г/г раза до 25,6 млрд руб., выручка — на 34% до 130,5 млрд руб. EBITDA за 9 месяцев сократилась в 1,8 раза до 52 млрд руб

⚪️ Выручка ТМК (плюс 1,6%) по РСБУ за 9 месяцев составила 359 млрд руб., чистый убыток — 8,6 млрд руб. За аналогичный период прошлого года компания сравнительные показатели не представила.

⚪️ В лидерах роста акции ФСК-Россетей (плюс 2,8%). Последние дорожают после публикации сильных отчетов по МСФО дочерних компаний за 3К23. Так, результаты за июль-сентябрь представили Россети Урал (плюс 2,2%), Россети Центр (плюс 2,8%), Россети Центр и Приволжье (плюс 6%), Россети Северо-Запад (плюс 5,6%), а также Россети Сибирь (плюс 24%), которые сегодня лидируют по темпам роста среди акций на МосБирже.

⚪️ Бумаги Аэрофлота просели на 1,6% и сегодня находятся в числе аутсайдеров в составе индекса. Завтра компания представит финансовую отчетность по МСФО за 3К23.

$HYDR $AKRN $TRMK $FEES $MRKU $MRKC $MRKP $MRKZ $MRKS $AFLT

Читать полностью…

СберИнвестиции

28 Nov 2023 14:14

Банк России с января 2024 года возобновляет проведение операций на внутреннем валютном рынке в рамках бюджетного правила. Примечательно, что объем операций будет уменьшаться в зависимости от объема использования средств Фонда национального благосостояния (ФНБ) Минфином. То есть если Минфин будет активно использовать средства ФНБ до конца года, объем покупок валюты со стороны ЦБ окажется незначительным или регулятор даже продолжит ее продажи.

Объем операций ЦБ с валютой на 2024 год рассчитывается как сумма плановых и отложенных операций в рамках бюджетного правила за вычетом инвестиций из ФНБ и расходов из ФНБ на покрытие дефицита бюджета в 2023 году.

Мы полагаем, что эти расходы составят не менее 1 трлн руб., так как на эту сумму были сокращены госзаимствования в текущем году. В этом случае объем покупок валюты ЦБ, по нашей оценке, может составить 2 трлн руб. в год или 167 млрд руб. в месяц. Это соответствует нашему базовому сценарию и прогнозу обменного курса 90 руб. за доллар на конец этого и следующего года.

Однако Минфин может направить максимальный объем средств из ФНБ (2,9 трлн руб.) на покрытие дефицита бюджета в этом году. Тогда объем покупок валюты снизится почти до нуля. Кроме того, при большем объеме инвестиций из ФНБ в 2П23 и (или) при снижении цены на нефть в 2024 году ЦБ может продолжить продавать валюту на рынке (скорее всего, тоже в незначительном объеме).

Итоговый объем использования средств ФНБ в 2023 году будет объявлен в конце декабря. Если он будет близок к максимально возможному и, соответственно, покупок валюты со стороны ЦБ почти не будет, это поддержит рубль и создаст предпосылки для его укрепления до 85 за доллар в 1К24. Впрочем, чтобы рубль удержался на этом уровне, необходимо будет продлить действие указа об обязательной продаже валютной выручки отдельными экспортерами на период после марта следующего года. На наш взгляд, это маловероятно, особенно если рубль будет более крепким. Поэтому мы сохраняем наш прогноз курса 90 руб. за доллар на 2024 год.

Автор: #Юрий_Попов

#стратегия

Читать полностью…

СберИнвестиции

28 Nov 2023 11:31

🎤 Итоги вебинара SberCIB с Инарктикой

Вчера мы провели вебинар с топ-менеджментом Инарктики — гендиректором Ильей Сосновым и финансовым директором Андреем Барановым. Напомним, что на прошлой неделе компания объявила о проведении SPO. Ниже ключевые моменты встречи.

Производственные планы. По словам гендиректора, компания намерена удвоить объемы вылова рыбы в живом весе до 60 тыс. т (сейчас они составляют более 30 тыс. т). Срок достижения этой цели — 5-7 лет.

Новая оценка инвестиций. По предварительной оценке Инарктики, для удвоения вылова потребуются капитальные затраты в размере 20 млрд руб. Компания может финансировать инвестиции собственными и долговыми средствами. Сейчас Инарктика строит завод по производству мальков в Кондопоге (мощность — 6 млн мальков в год) и завод по производству кормов в Великом Новгороде (70 тыс. т кормов в год).

Перспективы дивидендных выплат. Компания подтверждает намерение платить дивиденды, так как долговая нагрузка остается низкой (соотношение «чистый долг/EBITDA» на конец 1П23 составляло около 1). Менеджмент не исключает, что в дальнейшем коэффициент дивидендных выплат будет повышен.

Цель и параметры SPO. Основная задача вторичного размещения — увеличение free float и количества акционеров. Среднесрочная цель компании — попадание в индекс МосБиржи. Продающие акционеры — ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест». Решение о том, какую часть привлеченных средств получит компания, будет приниматься по итогам размещения. Денежные средства планируется направить на развитие и общекорпоративные цели.

👉🏼 Посмотреть вебинар в записи можно здесь.

По ссылке доступна презентация компании.

Подробнее про компанию читайте в нашем обзоре.

#акции $AQUA

Читать полностью…

СберИнвестиции

28 Nov 2023 08:02

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подешевели, рубль может укрепиться до 88,5 за доллар

📈 В понедельник индекс МосБиржи отступил на 0,8%. Основной причиной стало падение котировок акций Сбера, доля которых в индексе превышает 13%. Также сказалось снижение цен на нефть и укрепление рубля. Вчера появилось сообщение, что СПБ Биржа подала в Арбитражный суд Москвы заявление о банкротстве, однако позже поступило опровержение этой информации от самой торговой площадки.

Американские индексы акций изменились незначительно. Важной макростатистики не было — рынок ждёт публикации данных по инфляции в США за октябрь в четверг.

🇷🇺 Решение Банка России по операциям с валютой может быть умеренно позитивно для рубля. Вчера Банк России заявил о возобновлении со следующего года операций на валютном рынке в рамках бюджетного правила. Примечательно, что фактический объем покупок иностранной валюты на рынке будет уменьшен на объем использования средств ФНБ в этом году. Если это использование будет значительным, а такое право у Минфина есть, поскольку он может взять на покрытие дефицита бюджета 2,9 трлн руб., то вероятно, что покупки валюты Банком России в следующем году будут небольшими и даже могут продолжиться ее продажи, что умеренно позитивно для рубля. Итоговый объем использования средств ФНБ будет объявлен в декабре. Рубль вчера подорожал до 88,3 за доллар, но пока не смог закрепиться на этом уровне и вернулся к 88,8. Мы считаем, что небольшое укрепление до 88,5 сегодня все же возможно.

🛢️ Котировки нефти остаются под давлением. В понедельник баррель Брент подешевел на $0,6 до $79,98. Инвесторы ждут встречи ОПЕК+, давление на котировки оказывает сезонное снижение спроса и ожидания, что предложение нефти зимой и в следующем году вырастет. По нашим прогнозам, цена Брент сегодня останется в диапазоне $80–81 за баррель.

💼 Затишье на рынке ОФЗ. В понедельник доходности суверенных облигаций России изменились незначительно — в пределах 5 б. п. от уровней закрытия пятницы. Сегодня Минфин объявит параметры еженедельных аукционов. Ведомство выполнило квартальный план заимствований на 88% и, скорее всего, вновь предложит только один выпуск с фиксированным купоном. На прошлой неделе спрос на такой инструмент был высоким, а премии ко вторичному рынку не было. Инвесторы, вероятно, будут ожидать повторения ситуации, поэтому сегодня доходности ОФЗ могут быть по-прежнему стабильны.

На повестке дня: финрезультаты РусГидро и макростатистика США

⚪️ Финансовые результаты РусГидро за 3К23

⚪️ Индекс доверия потребителей в США от Conference Board на ноябрь

⚪️ Индекс цен на жилье в США в сентябре

$HYDR

Читать полностью…

СберИнвестиции

27 Nov 2023 16:21

🎤 Вебинар SberCIB с компанией ИНАРКТИКА

Через 10 минут стартует вебинар. Компанию будут представлять генеральный директор Илья Соснов и финансовый директор Андрей Баранов.

👉🏼 Подключайтесь по ссылке.

Читать полностью…

СберИнвестиции

27 Nov 2023 15:21

Банк России сегодня представил механизм выплат по выпуску Белоруссия-23, российские инвесторы не получали купонов по еврооблигациям Белоруссии с 2022 года. Согласно механизму, платежи российским инвесторам пройдут в белорусских рублях через российскую инфраструктуру (НРД) . Учитывая это решение, мы полагаем, что выплаты могут быть произведены в декабре 2023.

Как будут проводиться выплаты? НРД составит список владельцев выпуска и направит его в центральный депозитарий Республики Беларусь. НРД при поступлении на его банковский счет денежных средств от Минфина Белоруссии направит их через цепочку российских депозитариев для последующей передачи инвесторам.

Что необходимо сделать инвестору? Помимо подтверждения дружественного статуса и даты покупки бумаги, держателю необходимо подать заявление на исполнение обязательств в белорусских рублях, содержащее отказ от претензий к эмитенту. Направить его можно напрямую в центральный депозитарий Республики Беларусь либо через свой обслуживающий депозитарий.

Установление рабочей схемы через НРД — важный прогресс для получения выплат российскими инвесторами, однако еще не все проблемы с выплатами решены. Текущее решение существенно ухудшает условия для инвесторов по сравнению с эмиссионной документацией еврооблигаций, так как не соблюдается равенство прав держателей (пока выплаты получат только те, кто купил выпуск до 6 сентября 2022 года).

👉🏼 Читайте подробнее в обзоре.

Автор: #Алиса_Закирова

#стратегия

Читать полностью…

СберИнвестиции

27 Nov 2023 12:45

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ финансовых результатах Совкомфлота, TCS Group и Whoosh,

⚪️ рекомендациях по дивидендам Татнефти и Группы Позитив,

а также о вторичном предложении акций Инарктики.

👉🏼 Подробнее о бизнесе и финансовых показателях Инарктики читайте по ссылке.

Не является индивидуальной инвестиционной рекомендацией

$POSI $FLOT $TCSG $WUSH $TATN

Читать полностью…

СберИнвестиции

27 Nov 2023 10:50

⚪️ В пятницу Магнит объявил итоги заседания совета директоров, которое прошло 22 ноября. На этом заседании совет директоров рекомендовал выплатить дивиденды в размере 412,13 руб. на акцию из нераспределенной прибыли прошлых лет (предложенная дата закрытия реестра акционеров — 11 января 2024 года). Совокупная сумма дивидендных выплат составляет 42,0 млрд руб. а дивидендная доходность (с учетом цены предыдущего закрытия) равна 6,6%. Годовое общее собрание акционеров, на котором будет утверждаться решение о дивидендах, назначено на 28 декабря.

Мы полагаем, что дивидендный потенциал Магнита больше, чем предложенная сумма, и она, возможно, ограничена текущим объемом денежных средств, накопленных на балансе материнской компании.

Магнит 24 ноября завершил выкуп акций у нерезидентов. После двух раундов было выкуплено в общей сложности 29,2% акционерного капитала, и еще 0,5% было приобретено в результате двусторонней сделки в октябре. После завершения сделки доля квазиказначейских акций компании выросла на 29,7 п. п. до 33,4%. Это значит, что при выплате дивидендов 14,0 млрд руб. из 42,0 млрд руб. придется на квазиказначейские акции и, следовательно, вернется на консолидированный баланс Магнита.

👉🏼 Читать подробнее по ссылке.

Автор: #Михаил_Красноперов, #Екатерина_Усанова

#акции $MGNT

Читать полностью…

СберИнвестиции

27 Nov 2023 07:31

🗓️ СОБЫТИЯ НЕДЕЛИ

На этой неделе выйдут финансовые результаты РусГидро, Аэрофлота, Интер РАО.

Читать полностью…

СберИнвестиции

24 Nov 2023 18:00

🟢 ИТОГИ ДНЯ. Российский рынок незначительно снизился

⚪️ В пятницу индекс МосБиржи потерял 0,1%, к вечеру падение немного ускорилось В течение дня акции экспортеров поддержало ослабление рубля почти до 89 за доллар. Нефть стабильно торговалась возле $81 за баррель Брент.

⚪️ В центре внимания вновь акции Polymetal (минус 15%), которые второй день подряд сильно отстают от рынка. Вчера компания объявила, что намерена провести новый обмен акций, которые оказались заблокированы в НРД, на бумаги в Казахстане. Однако там они торгуются с большим дисконтом к ценам на МосБирже. За два дня котировки золотодобытчика просели более чем на 20%.

⚪️ ВТБ (плюс 0,4%) представил сокращенную отчетность по МСФО за 10М23. После падения в августе и сентябре чистая прибыль банка в октябре выросла на 8% м/м до 27 млрд руб. (403 млрд руб. за 10М23). ROE составил 14,7% в октябре, а за 10М23 достиг 25%.

⚪️ Совет директоров Магнита рассмотрел вопрос о созыве годового общего собрания акционеров и рекомендацию по дивидендам. Вчера после этой новости котировки компании прибавили почти 4% на вечерней сессии, и сегодня держались на достигнутых уровнях. Однако решение совета директоров пока не опубликовано.

$POLY $VTBR $MGNT

Читать полностью…

СберИнвестиции

24 Nov 2023 14:25

🟢 Whoosh вчера опубликовал финансовую отчетность за девять месяцев 2023 года по МСФО

Результаты оказались чуть хуже наших ожиданий в части выручки за счет более низкого среднего чека. В части EBITDA и чистой прибыли результаты были гораздо выше наших прогнозов за счет более эффективного, чем мы ожидали, контроля за расходами.

◽️ Выручка в третьем квартале 2023 года выросла на 63% (здесь и далее — год к году), составила 5 млрд рублей и оказалась на 6% хуже наших ожиданий за счет более низкого среднего чека.

◽️ EBITDA выросла на 51% до 2,9 млрд рублей и оказалась на 29% выше наших прогнозов. Мы ожидали, что нехватка рабочей силы и ослабление рубля приведут к более значительному, чем оказалось, росту расходов на оплату труда и подорожанию комплектующих. Расходы действительно выросли сильнее, чем выручка, но в значительной степени их рост удалось сдержать благодаря эффективному контролю затрат.

◽️ Скорректированная чистая прибыль увеличилась на 18,1% до 1,5 млрд рублей, превысив наши ожидания на 76,3%. Расхождение с прогнозами в основном связано с эффективным контролем затрат. Чистая прибыль повысилась меньше, чем EBITDA, из-за роста процентных расходов вследствие увеличения чистого долга на 76,7%. Также положительная валютная переоценка составила около 340 млн рублей и внесла соответствующий вклад в чистую прибыль.

◽️ Скорректированный свободный денежный поток вырос на 27% до 1,7 млрд рублей. Положительный денежный поток в июле-сентябре связан с фактором сезонности. В третьем квартале совершается в среднем 51% поездок, а платежи по оплате новых средств индивидуальной мобильности проводятся в первом и четвертом кварталах.

👉🏼 Читать подробнее по ссылке.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $WUSH

Читать полностью…

СберИнвестиции

24 Nov 2023 12:31

Вчера Polymetal объявил, что намерен провести новый обмен акций, которые оказались заблокированы после того, как Национальный расчетный депозитарий (НРД) попал под санкции ЕС в прошлом году.

Компания объявила условия обмена. Акционеры смогут обменять заблокированные бумаги на новые, выпущенные на бирже AIX в Казахстане. Предполагается, что одна новая акция будет обменяна на одну старую. Обмен акций должен быть одобрен на общем собрании акционеров, которое состоится 8 декабря. Сейчас акционеры компании, бумаги которых заблокированы в НРД из-за санкций, не могут получать дивиденды и голосовать. Новый обмен позволит восстановить права инвесторов. Для участия в обмене акционеры не должны быть связаны с недружественной юрисдикцией и не должны находиться под санкциями.

Участие в обмене является добровольным и требует определенных действий от акционеров (подробности представлены на сайте компании). Обмен будет проходить постепенно и продлится до ноября 2024 года. Polymetal планирует сохранить листинг на МосБирже, хотя ликвидность акций снизится.

👉🏼 Читать подробнее по ссылке.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $POLY

Читать полностью…

СберИнвестиции

24 Nov 2023 11:38

🎤 Вебинар SberCIB с компанией ИНАРКТИКА

🗓 В понедельник, 27 ноября, в 18:00 мы проведем вебинар с топ-менеджментом компании «Инарктика», которая вчера объявила о проведении вторичного публичного предложения (SPO) акций на Московской бирже. Компанию будут представлять генеральный директор Илья Соснов и финансовый директор Андрей Баранов.

Инарктика — основной производитель аквакультурного лосося в России. Компания выращивает и реализует премиальную красную рыбу: атлантического лосося (семга), а также морскую и озерную форель. В 2024-2026 гг. Инарктика может выйти на новые показатели реализации — более 30 тыс. т рыбной продукции. Выручка компании к концу прогнозного периода может достичь 34 млрд руб. (рост на 45% относительно 2022 года), а скорректированная EBITDA — 15 млрд руб. (+18%).

На вебинаре мы обсудим цели проведения SPO, ситуацию на рынке красной рыбы в России, планы компании по инвестициям в новые проекты и по выплатам дивидендов.

👉🏼 Зарегистрироваться на вебинар вы можете в нашем боте по ссылке.

#события $AQUA

Читать полностью…

СберИнвестиции

24 Nov 2023 08:01

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного снизились, рубль дешевеет

📈 В четверг индекс МосБиржи отступил на 0,3%. Инвесторов беспокоила волатильность цен на нефть. Мечел опубликовал операционные результаты за 3К23, а Whoosh — финансовую отчётность за 9М23. Также в центре внимания были новости о предстоящем SPO Инарктики и новом обмене бумаг Polymetal на акции на бирже в Астане.

Внешний фон был относительно спокойным, в США отмечали День благодарения, торги не проводились.

🇷🇺 Рубль дешевеет перед выходными. Вчера рубль стабильно держался около 88,3 за доллар. Обороты торгов снизились, что говорит о невысокой активности экспортёров. Сегодня утром рубль ослаб до 88,7 за доллар — похоже, что растёт спрос на валюту перед выходными. Если экспортёры все-таки активизируются в преддверии налоговых выплат во вторник, то рубль может закрепиться около 88,5 за доллар. Если же этого не произойдёт, то сегодня он может ослабеть до 89,0.

🛢️ Цены на нефть остаются под давлением. В четверг баррель Брент подешевел на $0,54 до $81,42. Котировки нефти остались под давлением на фоне новостей о значительном увеличении запасов нефти в США и переносе встречи ОПЕК+. Мы ожидаем, что сегодня Брент продолжит котироваться в диапазоне $81–82 за баррель.

💼 Растёт риск повышения ключевой ставки в декабре. В четверг доходности ОФЗ изменились разнонаправленно в пределах 10 б. п. относительно уровней закрытия среды. ЦБ опубликовал данные опроса, согласно которым в ноябре снизилась доля желающих сберегать денежные средства и увеличилась доля тех, кто предпочитает приобретать товары длительного пользования. На наш взгляд, такие данные могут вызвать беспокойство Банка России, и это значит, что растет риск повышения ключевой ставки до 16% в декабре. Рынок госдолга пока полностью его игнорирует, поэтому потенциал снижения доходностей выглядит ограниченным.

На повестке дня: макростатистика в Германии и США

⚪️ ВВП Германии за 3К23

⚪️ Индекс делового климата Ifo в Германии за ноябрь

⚪️ Выступления представителей ЕЦБ

⚪️ Предварительные индексы деловой активности в США за ноябрь

Читать полностью…

СберИнвестиции

23 Nov 2023 16:33

🟢 Мечел опубликовал сильные операционные результаты за 3К23

Продажи коксующегося угля выросли (38% EBITDA компании в 2022 году), но продажи железорудного сырья (ЖРС) значительно упали, а продажи стали скорректировались.

Делимся с вами основными моментами операционной отчетности:

◽️ Добыча угля увеличилась на 17% кв/кв и вернулась примерно на уровень 3К22, в основном, за счет программы технического переоснащения. По данным MMI, добыча на Якутугле сильно выросла только в сентябре (на 60% с уровня августа), что предполагает дальнейший прирост в 4К23 при сохранении текущих уровней производства.

◽️ Продажи концентрата коксующегося угля увеличились на 43% кв/кв за счет роста отгрузок как на экспорт, так и на внутренний рынок.

◽️ Продажи ЖРС упали на 67% кв/кв, что было вызвано аномальным обводнением карьера на Коршуновском ГОКе. По словам компании, к концу 3К23 на объекте был принят необходимый комплекс мер, и добыча в 4К23 ведётся уже в штатном режиме.

◽️ Производство стали снизилось на 5% кв/кв, что связано с плановым капитальным ремонтом доменной печи на Челябинском металлургическом комбинате. Это привело к снижению продаж металлургической продукции на 4% кв/кв.

Что мы думаем? Операционные результаты компании выглядят умеренно позитивными за счет восстановления продаж и добычи угля. Однако, на наш взгляд, это уже учтено в котировках Мечела — обыкновенные и привилегированные акции компании за последние 2 месяца подорожали соответственно на 50% и 65%. Мы видим ограниченный потенциал роста котировок в краткосрочной перспективе, учитывая текущее укрепление рубля, разворот цен на австралийский коксующийся уголь (минус 15% за последний месяц) и высокие ставки на долговом рынке (у компании большая долговая нагрузка — коэффициент «чистый долг/EBITDA 2023», по нашим оценкам, равен 2.6Х).

Автор: #Ирина_Иртегова

#акции $MTLR

Читать полностью…

241825

241825

{kind=link}

{kind=link}

{kind=link}

{kind=link}