Stock Market Factory | Матюшин Даниил

24 May 2024 11:38

#MOEX #FLOT #СОВКОМФЛОТ #ДИВИДЕНДЫ

📌 Совкомфлот - неплохой отчет, дивиденды планируются!

Сегодня Совкомфлот опубликовал отчетность за 1 квартал 2024 года. Результаты можно назвать неплохими, выше консенсус-прогноза брокерских компаний. Далее будут представлены ключевые тезисы по опубликованному документу:

1. Выручка логистической компании сократилась на 12,95% до $545,8 млн по сравнению с 1 кварталом 2023 года. Чистая прибыль Совкомфлота уменьшилась на 24,44% до $216,0 млн. Ощущается частичное влияние санкций на компанию. Также стоит отметить, что увеличились рейсовые расходы и комиссии и эксплуатационные расходы, а также существенно сократились прочие операционные доходы. К сожалению, компания не представила расшифровку по данным статьям, чтобы подробнее их проанализировать.

2. Скорректированная чистая прибыль в рублях составила 18,91 млрд руб. или 7,96 руб. на акцию, что на 3,6% выше чем в 4 квартале 2023 года. То есть за 1 квартал компания заработала 3,98 руб. дивидендов. Существенную поддержку оказал высокий валютный курс.

3. Самое главное! В своем пресс-релизе компания подтвердила приверженность цели по выплате дивидендов за 2023 год на уровне 50 % от скорректированной годовой прибыли по МСФО в рублях. Последние недели активно ходили слухи, что из-за санкций компания может отказаться от выплаты дивидендов, но вышеуказанная формулировка в пресс-релизе сводит вероятность этих слухов к минимуму.

4. Немного уменьшили долговую нагрузку по сравнению с 4 кварталом 2023 года. Чистый долг сократился с 251,1 млрд руб. до 234,0 млрд руб.

Итоговое мнение: Видно, что введение санкций не прошло для Совкомфлота бесследно, есть влияние на финансовые показатели. Вероятно, 2 квартал будет слабее первого. Тем не менее, благодаря высокому валютному курсу компания имеет возможность демонстрировать устойчиво высокие результаты в рублях. По предварительным прикидкам, Совкомфлот не сможет повторить результат 2023 года, однако, при сохранении конъюнктуры 14-15 руб. дивидендов за год - реалистичный сценарий. Ждем заседание СД и рекомендацию по дивидендам. Новошип назначил СД на 27 мая.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

20 May 2024 20:08

#MOEX #GAZP #SIBN #ГАЗПРОМ #ГАЗПРОМНЕФТЬ #ДИВИДЕНДЫ

📌 История с Газпромом подошла к концу!

— Дам небольшую оценку ситуации с Газпромом, а именно директивой Правительства РФ, которая не предполагает выплату дивидендов по обыкновенным акциям газовой компании. К сожалению, новость вышла после закрытия основной сессии и застала врасплох многих инвесторов/трейдеров, поэтому мало кто смог своевременно среагировать на данное заявление. У меня не было ценных бумаг Газпрома, поэтому далее выражу просто взгляд на ситуацию со стороны.

Ключевые тезисы:

1. Решение не выплачивать дивиденды рациональное. После выхода отчета Газпрома я писал отдельный пост, где говорил, что дивиденды теоретически возможны, но не целесообразны в текущем положении компании. В итоге мы увидели ровно то, что должны были - рациональное решение, но не от менеджмента, а от Правительства.

2. На мой взгляд, помимо директивы о невыплате дивидендов, необходимо отменить для компании ежемесячный НДПИ. Тогда решение будет более сбалансированным, так как свой вклад в поддержании компании на плаву делает и государство, помимо миноритариев.

3. Напрашивается смена менеджмента, который также причастен к текущему состоянию компании. Возможно, директива - это своеобразный посыл, что определенные перестановки могут быть не только на уровне Правительства, но и на уровне менеджеров государственных компаний.

4. Дальнейшая судьба котировок - долгий боковик. Из реалистичных позитивных факторов, помимо перечисленных смены менеджмента и отказа от ежемесячного НДПИ, может стать выход полугодового отчета или подписание сделки по Силе Сибири-2. Других факторов для переоценки пока не видно на горизонте.

5. Спекулятивная ликвидность из Газпрома растечется в другие компании, такие как Лукойл, Роснефть, Татнефть и Газпром нефть. Часть пойдет во второй эшелон.

6. Интересна ситуация с Газпром нефтью. Сегодня у компании прошло заседание Совета Директоров и принято решение по дивидендам. По итогам 9 месяцев 2023 года компания уже выплатила 61% чистой прибыли. Интрига в том, какая будет доплата. На мой взгляд, она составит 14%, чтобы дотянуть до совокупного payout 75%, однако, может быть и выше, что понравится дивидендным инвесторам, так как перспектива таких выплат будет присутствовать и в следующем году!

P.S.: Надеюсь, что вы прочитали пост с комментариями отчетности Газпрома и не стали играть в угадайку в акциях газовой компании.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

20 May 2024 14:03

Добрый день, уважаемые подписчики канала!

Наша аналитическая команда подготовила для вас файл-таблицу по всем публичным дочерним структурам Россетей. Для удобства мы сделали интуитивно понятную цветовую разбивку по компаниям. Более подробную информацию вы можете найти в файле.

Также отметим, что на второй странице вы можете обнаружить ссылки на наши последние аналитические обзоры и комментарии как по внебиржевым, так и биржевым ценным бумагам.

Читать полностью…

Stock Market Factory | Матюшин Даниил

15 May 2024 08:40

#MOEX #SBER #СБЕРБАНК #ДИВИДЕНДЫ

К теме вчерашнего поста про Сбербанк и его результаты по РПБУ, решил построить график чистой прибыли Сбербанка, скорректированной на статью "Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости". Видно, что устойчивая восходящая динамика, которая началась в середине 2023 года, с февраля сменилась на нисходящий тренд. В этом свете майский отчет РПБУ будет очень важен.

P.S.: К сожалению, Сбербанк начал выделять статью резервов в отдельную строку в РПБУ только с апреля 2023 года, поэтому сравнить с динамикой в прошлом году нет возможности.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

14 May 2024 09:36

#MOEX #SBER #СБЕРБАНК #ДИВИДЕНДЫ

📌 Сбербанк - сильный отчет, но есть вопросы

— Сегодня Сбербанк представил финансовые результаты своей деятельности за апрель 2024 года. При первичном рассмотрении результаты оказались ожидаемо сильными, однако в отчете есть ряд важных моментов. Розничный кредитный портфель вырос на 1,3% за месяц или на 3,4% с начала года до 16,1 трлн руб. Частным клиентам в апреле было выдано 565 млрд руб. кредитов, более половины которых пришлось на потребительское кредитование. Корпоративный кредитный портфель увеличился на 1,5% за месяц до 23,8 трлн руб. С начала года портфель вырос на 2,0%. Доля просроченной задолженности осталась без изменений на уровне 2,1% на конец апреля.

— В апреле Сбербанк продолжил восходящую тенденцию в чистых процентных доходах, которая началась в феврале и заработал 209,1 млрд руб. Отмечу, что в апреле прошлого года чистый процентный доход банка составил 177,8 млрд руб., что существенно ниже апреля текущего года. Комиссионный доход также улучшил показатели прошлого года и составил 59,7 млрд руб.

— Чистая прибыль банка по итогам апреля составила 131,1 млрд руб., что на 8,6% выше показателя прошлого года, однако, если внимательно посмотреть на данные РПБУ, то можно заметить, что сильный результат апреля, относительно прошлого года, обеспечен сокращением отчислений в резервы. Они упали на 59,7% до 26,1 млрд руб. Благодаря этому аспекту банку удалось показать результат лучше прошлогоднего.

Мой комментарий: Результаты Сбербанка как всегда позитивные и стабильные, однако, в апреле уже просматривается негативная тенденция в чистой прибыли. Если бы Сбербанк начислил резервы на уровне прошлого месяца, чистая прибыль составила бы немногим более 100 млрд руб. Нельзя исключать, что начисление резервов в следующем месяце может быть увеличено и мы получим более слабые результаты. Также не стоит забывать, что Сбербанк может получить просадку в Комиссионном доходе из-за повышения лимита на перевод средств между своими счетами, что также является негативным аспектом. Пока продолжу удерживать акции в портфеле в ожидании РПБУ за май. Если тенденция подтвердится, буду думать о сокращении позиции в портфеле.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

09 May 2024 12:17

#MOEX #LSNGP #ЛЕНЭНЕРГО #ЭНЕРГЕТИКА #ДИВИДЕНДЫ

📌 Ленэнерго - рекордный отчет, рекордные дивиденды!

— В начале недели компания Россети Ленэнерго представила отчетность по РСБУ за 1 квартал 2024 года. Результаты оказались рекордными, на что позитивно отреагировали котировки компании, в первую очередь, привилегированных акций, которые в моменте были выше 220 руб. за акцию. Далее кратко разберем отчет компании и посчитаем дивиденды, которые компания заработала за 1 квартал.

Комментарии по отчету:

1. Выручка сетевой компании увеличилась на 17,1% до 33,08 млрд руб. благодаря росту поступлений от оказания услуг по передаче электроэнергии.

2. Компания очень хорошо поработала над контролем себестоимости. Показатель вырос лишь на 10,4% до 20,69 млрд руб., благодаря чему существенно выросла валовая прибыль.

3. Проценты к получению выросли в 2,7 раза до 819 млн руб. Статья небольшая, однако, из-за подхода компании к постепенному сокращению долга и увеличению денежной позиции, за год только на процентах Ленэнерго может заработать чуть менее чем 3 млрд руб., что составляет около 15% чистой прибыли за 2023 год!

4. Благодаря вышеперечисленным статьям, чистая прибыль Россети Ленэнерго выросла на 29,7% до 10,26 млрд руб. Если бы не увеличение отложенного налога на прибыль в отчетном периоде, компания бы получила на 748 млн руб. больше.

5. Относительно статей из баланса, а не ОФР, совокупный долг Ленэнерго уменьшился на 31,3% до 17,7 млрд руб. Денежные ср-ва+краткосрочные Финансовые вложения выросли на 2,92% до 23,89 млрд руб. Видно грамотный подход к планомерному уменьшению долговой нагрузки компании. Предполагаю, что к концу года компания может окончательно избавиться от долга, к слову, Чистый долг уже отрицательный, если скорректировать классическую формулу на краткосрочные Финансовые вложения.

Сколько дивидендов заработали в 1 квартале?

1. Согласно Уставу компании, общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли Общества по РСБУ по итогам последнего отчетного года, определенной пропорционально числу реализованных привилегированных акций типа А, при этом, дивиденд по привилегированной не может быть меньше дивиденда по обыкновенным акциям. Исходя из прибыли Ленэнерго по РСБУ. Напомню, что ранее я уже писал пост про Ленэнерго, где были рассчитаны дивиденды.

2. Исходя из формулы, представленной в предыдущем пункте, дивиденд, который Ленэнерго заработала за 1 квартал на привилегированную акцию, составляет ровно 11 руб. или 5,12% дивидендной доходности к вчерашней цене закрытия, равной 214,85 руб.

3. Напомню, что у сетевых компаний традиционно сильные 1 и 2 кварталы, 3 квартал самый слабый, а в 4 квартале могут быть списания, поэтому не стоит экстраполировать результат за 1 квартал на весь год. С учетом возможных списаний пока я рассчитываю на 26-27 руб. на привилегированную акцию по итогам года, что составляет 12,1%-12,6% дивидендной доходности к вчерашней цене закрытия.

P.S.: Акции продолжаю держать в портфеле. Мне нравится планомерная трансформация компании в денежную кубышку и активный рост результатов!

Читать полностью…

Stock Market Factory | Матюшин Даниил

03 May 2024 12:35

#MOEX #GAZP #SIBN #ГАЗПРОМ #ГАЗПРОМНЕФТЬ #ДИВИДЕНДЫ

📌 Ужасный отчет Газпрома. Будут ли дивиденды?

— Вчера свой отчет представил Газпром, установив сразу несколько антирекордов. Первый убыточный год за последнюю четверть века (последний убыточный период был в 1999 году) и впервые в истории компании операционный убыток. Ниже представлены тезисы по отчетности Газпрома и выводы относительно возможности выплаты дивидендов.👇

Комментарии по отчетности:

1. Выручка сократилась на 26,8% до 8,54 трлн руб. Основная причина - снижение поставок на зарубежные рынки. Если в 2022 году выручка от продажи газа вне России составляла 7,33 трлн руб., то в 2023 году данный показатель снизился до 2,86 трлн руб. Однако, стоит отметить рост выручки от продажи газа в Российском сегменте с 1,09 трлн руб. до 1,24 трлн руб.

2. Операционные расходы сократились на 7,77% до 8,58 млрд руб., однако, из-за более существенного падения выручки был получен убыток от продаж. Основным аутсайдером в разбивке по сегментам оказался газовый бизнес, который принес Газпрому 1,18 трлн руб. операционного убытка.

3. Сальдо финансовых доходов и расходов по итогам 2023 года продемонстрировало отрицательный результат в размере 650 млрд руб. против прибыли в размере 88 млрд руб. годом ранее за счет негативного эффекта от курсовых разниц.

4. Чистый долг существенно вырос. Показатель по итогам 2023 года составил 5,23 трлн руб. против 3,91 трлн руб. годом ранее. Показатель Net debt/ EBITDA = 2.97.

5. Свободный денежный поток Газпрома оказался отрицательным, впервые за многие годы. Именно этот аспект заставляет Газпром наращивать долговую нагрузку, так как денежных средств после инвестиций не остается.

Возможны ли дивиденды?

1. У компании существует принятая дивидендная политика, согласно которой целевой уровень дивидендных выплат составляет не менее 50% от скорректированной чистой прибыли. Корректировка производится на ряд статей, указанных в Дивидендной политике. Если величина показателя Чистый долг/EBITDA по итогам года превышает 2,5х, Совет директоров Общества может принять решение об уменьшении размера дивидендных выплат.

2. Скорректированная чистая прибыль Газпрома по итогам 2023 года составила 724 млрд руб., то есть теоретический дивиденд может составить 15,3 руб. на акцию по итогам 2023 года.

3. Помимо предыдущих тезисов, компания анонсировала продолжение масштабной инвестиционной программы на 2024 год в размере 2,57 млрд руб.

4. Убыток Газпрома за 1 квартал 2024 года по РСБУ составил 449,5 млрд руб. по сравнению с убытком в размере 95 млрд руб. годом ранее. Можно сделать вывод, что 2024 год Газпром начал существенно хуже.

Если резюмировать изложенную информацию, то дивиденды теоретически возможны, но целесообразность выплаты вызывает большие сомнения. Свободный денежный поток, вероятно, также останется отрицательным в 2024 году и может уйти еще ниже. При такой конфигурации, продолжать выкачивать деньги через дивиденды - нерационально, иначе через 1-2 года компанию придется "спасать". Государство получает свои деньги через НДПИ в размере 50 млрд руб. в месяц, минуя миноритариев, поэтому деньги поднимают, но через другой канал.

P.S.: Доля ценных бумаг Газпрома в Народном портфеле по итогам марта 2024 года составляет 13,3%. Мне сложно представить адекватную причину удержания акций газовой компании в портфеле на фоне ухудшающегося новостного фона и негативных финансовых результатов. На мой взгляд, целесообразнее переложиться в Газпром нефть, которая в ближайшие годы может быть донором для Газпрома и платить 75% от чистой прибыли или даже больше.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

29 Apr 2024 12:59

#MOEX #ZAYM #ЗАЙМЕР #ДИВИДЕНДЫ

📌 Займер отчитался за 1 квартал 2024 года. Результаты сильно разочаровали!

— Несколько дней назад у МФК Займер вышел отчет МСФО за 1 квартал 2024 года. Цифры в отчетности сильно разочаровали, поэтому на ближайшее время исключил компанию из списка для наблюдения. Напомню, что свою позицию по ценным бумагам микрофинансовой организации закрыл по 241 рублю, о чем писал отдельный пост. Далее тезисно обосную свою позицию по представленному отчету.

1. Процентные доходы сократились на 7,57% год к году до 4,47 млрд руб., несмотря на увеличение выдач новым клиентам на 33,8%. Основной аспект - сокращение максимальной ставки кредитования с 1% до 0,8%, которое вступило в силу с 1 июля 2023 года. Таким образом, мы можем видеть эффект в текущей отчетности. Более релевантным будет сравнивать результаты за 3 квартал, когда в обоих периодах условия будут идентичными.

2. Ключевой момент! Оценочный резерв под кредитный убытки вырос на 78,4% до 1,89 млрд руб. При этом, новым клиентам в 1 квартале 2024 года выдали займов лишь на 320 млн руб. больше. Если придерживаться логики компании, озвученной во время презентации, они сократили резервирование в 2023 году, так как в основном работали с постоянными клиентами, поэтому текущее увеличение резервов не укладывается в эту логику. Этот аспект мне не понравился больше всего, так как его можно трактовать как намеренное занижение резервов перед проведением IPO для получения низкой оценки, привлекательной для инвесторов, а также для максимального вывода денег из компании основным акционером. Напомню, что основной акционер перед размещением вывел 92% чистой прибыли за 2023 год через дивиденды!

3. Общие административные расходы выросли на 48,4% до 1,79 млрд руб. за счет существенного роста затрат на маркетинг и IT-услуги. Так как компания не вынесла в отдельную графу "Расходы на проведение первичного размещения акций на бирже", предполагаю, что эти затраты могут быть включены в Маркетинговые услуги. Например, Группа Астра вынесла данную статью расходов в отдельную графу. К слову, IT-компания потратила 680 млн руб на данную процедуру.

4. Чистая прибыль в результате всех указанных выше процедур сократилась на 73,3% до 458,9 млн руб. Необходимо отметить, что прибыль должна быть скорректирована на разовые расходы на проведение IPO, поэтому в результате следующего квартала мы этих цифр не увидим. Единственное, стоит дополнить, так как компания проводила размещение в апреле, часть расчетов могла попасть во 2 квартал 2024 года. К сожалению, нет информации по срокам расчетов с контрагентами, которые оказывают данные услуги.

5. Также компания решила распределить 100% чистой прибыли 1 квартала в виде дивидендов. Дивиденд может составить 4,58 рублей на одну обыкновенную акцию, что составляет 1,97% дивидендной доходности к текущей цене. На мой взгляд, такой шаг был предпринят для сглаживания негативного эффекта от публикации МСФО за 1 квартал.

Итоговое мнение:

— С точки зрения акционера, я готов принять вынужденное изменение условий кредитование (изменение ставок), а также рост маркетинговых расходов и затрат на IT-услуги, так как это часть стратегии компании, однако, когда компания в первом отчете после выхода на первичное размещение отходит от своих слов относительно резервирования, фактически восполняя недоначисленные резервы в 2023 году, это вызывает разочарование. К сожалению, при текущем треке, мне сложно представить как компания собирается выходить на целевые 6,8 млрд руб. чистой прибыли по итогам 2024 года и даже как они собираются повторить результат 2023 года при росте резервирования, по этой причине убрал компанию из списка для наблюдения.

P.S.: Мне не стыдно признаться, что первоначальный взгляд на компанию был ошибочным. В том числе, данный пример демонстрирует, что менеджменту нельзя всецело доверять и стоит более критически подходить к выходящим на размещение компаниям.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

27 Apr 2024 08:00

#MOEX #GEMC #ЕМЦ #ДИВИДЕНДЫ

📌 Европейский медицинский центр (ЮМГ) - дивиденды будут ниже ожиданий! Полностью закрыл позицию!

— Вчера у ЕМЦ вышел отчет по МСФО за 2023 год. Ценные бумаги ЕМЦ были одним из моих фаворитов на первую половину 2024 года, поэтому транслировал данную идею как в рамках нашей Инвестиционной Компании, так и в рамках своего канала. К сожалению, важные статьи отчета оказались существенно ниже ожиданий, поэтому принял решение полностью закрыть позицию по ценным бумагам по цене 980 руб. Комментарий по отчетности представлен ниже👇

1. Выручка ЕМЦ по итогам года сократилась на 17,1% до 270,5 млн евро. В качестве причины просадки компания называет окончание договора строительства и отсутствия признанной выручки от строительства в 2023 году, а также оптимизацию бизнеса гериатрического центра и бизнеса по продаже реагентов и лабораторного оборудования.

2. Чистая прибыль ЕМЦ увеличилась на 131,4% до 104,2 млн евро. Ключевые причины - сокращение себестоимости (уменьшились затраты на заработную плату, расходы на медикаменты и уход за пациентами), увеличение сальдо финансовых доходов и расходов за счет снижения процентов к уплате и увеличения процентов к получению, а также положительные курсовые разницы и доход от изменения справедливой стоимости финансовых инструментов по сравнению с убытком в прошлом году.

3. Ключевой момент! Компания сократила долг на 44,5% с 184,58 млн евро до 102,46 млн евро. В примечании можно найти разбивку по займам. В ходе переговоров в прошлом году компании удалось изменить условия кредитования по ряду кредитных соглашений с плавающей на фиксированную ставку, тем не менее, ставки все равно высокие. По долгосрочным займам ставка находится в диапазоне 10-11%, по краткосрочным займам - в основном плавающая ставка. В текущих условиях сокращение долговой нагрузки - грамотный шаг с точки зрения бизнеса, однако он существенно отражается на возможности выплаты дивидендов. Об этом следующий пункт.

4. На сокращение долговой нагрузки были частично потрачены денежные средства, находящиеся на балансе компании. На конец 2023 года денежные средства составляли 34,18 млн евро или 0,38 евро на акцию (округляя, 38 рублей).

5. В активах появилась статья "Финансовые вложения", где указана цифра 37,59 млн евро. В примечании указано, что это займы Связным сторонам, выданные под эффективную ставку в размере 14,49% со сроком погашения в 2024 году. Также в примечании указано, что после отчетной даты 9,35 млн евро из этой суммы уже вернулось в компанию. Дополнительно отмечу, что опираясь на информацию, которую написал IR ЕМЦ, Дмитрий (один из лучших IRов, которых я когда-либо слушал/смотрел), эти деньги полностью вернутся в первой половине 2024 года и в следующей отчетности мы их уже не увидим в данной статье.

6. В оптимистичном сценарии, если деньги от займов Связным сторонам будут направлены на дивиденды, выплата может составить около 0,8 евро на акцию или 80 руб. Существует вероятность, что компания может использовать для выплаты часть денежных средств, полученных в 2024 году, но я оцениваю ее низко.

7. В отчете мне не понравилось, что на 17,1% сократились посещения Поликлиники и 8,7% Стационара. Наблюдается тенденция оттока людей. За счет повышения среднего чека она сглажена, но это тревожный сигнал для бизнеса. Часть клиентов может забирать Мать и Дитя, которая активно осваивает регионы, часть клиентов могли уехать из России (релоканты).

Итоговое мнение:

1. Идея была в выплате крупного дивиденда, включающего 2п2021, 2022г и 2023г. Ориентиром выступала цифра в размере 140 руб. Сейчас мы видим, что дивиденд может не превысить 80 руб. из-за активного гашения долга. 8% дивидендная доходность не интересна при текущих ставках. При этом отмечу, что если компания сможет держать уровень прибыли 2023 года, то акционеры могут рассчитывать на ежегодные дивиденды в размере 10-11% годовых.

2. Наблюдается негативная тенденция с оттоком людей. Пока компания купирует ее ростом среднего чека и оптимизацией бизнеса, однако, необходимо пристально следить за развитием событий.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

23 Apr 2024 11:28

НАБСОВЕТ СБЕРБАНКА РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА 2023Г В РАЗМЕРЕ 33,3 РУБ. НА ОБЫКНОВЕННУЮ АКЦИЮ И "ПРЕФ".

Читать полностью…

Stock Market Factory | Матюшин Даниил

22 Apr 2024 12:57

#MOEX #ZAYM #ЗАЙМЕР #ДИВИДЕНДЫ

📌 Закрываю позицию по акциям Займера!

Добрый день, уважаемые подписчики! Сегодня после выхода новостей, которые охарактеризую далее, принял решение продать акции ПАО МФК «Займер» по 241 руб., зафиксировав доходность по позиции в размере 2,55%.

Понимаю, что для многих является странным и непоследовательным, когда в субботу выходит пост про хорошие результаты компании, а в понедельник я закрываю позицию по ценным бумагам. Для меня это действие также не было запланировано, однако, работа с рисками является частью жизни инвестора и иногда приходится принимать незапланированные и комичные решения. Далее будет представлена аргументация.

📉 Негативный новостной фон

— Сегодня вышла новость с негативным оттенком для всего сегмента микрофинансовых организаций. 22 апреля депутатами фракции «Справедливая Россия — За правду» во главе с Сергеем Мироновым в Государственную Думу будет внесен законопроект, согласно которому в России могут ограничить полную стоимость потребительского кредита, взятого в микрофинансовой организации (МФО), до 100% годовых.

❓ Какие последствия для сегмента МФО и Займера, в частности?

1. На текущий момент максимальная ставка для предоставления займов ограничена и составляет 0,8% в день. Напомню, что она была снижена с 1% в день после 1 июля 2023 года. Такие меры были приняты Банком России для уменьшения долговой нагрузки клиентов МФО.

2. Снижение дневной ставки до 0,27% с текущих 0,8% катастрофически отразится на маржинальности бизнеса МФО при сохранении рисков на аналогичном уровне, так как качество заемщиков не улучшится. По мнению экспертов из отрасли, ограничение стоимости кредита до 100% означает снижение нормы доходности портфеля займов МФО в 2,5–3,5 раза.

3. Существуют весомые риски для финансовой системы, поэтому необходимо детально обсудить инициативу с экспертным сообществом, чтобы МФО не ушли на черный рынок. Более того, МФО могут начать ужесточать скоринг для контроля собственных рисков, что вызовет большое кол-во отказов, соответственно, граждане, которые не получили кредиты в МФО будут искать варианты в других местах, неподконтрольных регулятору.

4. Если возвращаться к Замеру, то на презентации менеджмент заявлял, что они готовы к снижению дневной ставки до 0,5% и ожидают этого шага в 2025 году, так как ставка была снижена только в середине 2023 года и сектор продолжает адаптацию. Однако, предложенный законопроект снижает ставку в 3 раза, поэтому компания может быть не готова к такому развитию событий.

5. Займеру придется ужесточать скоринг клиентов и выдавать больше отказов для баланса рисков. Существенно снизится рентабельность, которая так привлекала в компании. Вместе с тем компания может перейти на модель "длинных денег" и забирать себе клиентов, которые являются "рискованными" для банков, но в тоже время очень качественными для МФО, постепенно перестраивая модель ближе к банковскому сектору, уходя от классической модели МФО. Набор возможных опций огромен, но ясно одно, что компания потеряет в маржинальности. При этом, если Займер грамотно адаптируется, компания может сильно прибавить в стабильности.

6. Из позитивных моментов, стоит отметить, что у Займера более устойчивая позиция по сравнению с другими игроками, так как заемный капитал составляет всего 7%, остальные 93% - собственные средства.

7. На текущий момент я не могу спрогнозировать, что произойдет с компанией и как долго будет проходить адаптация, если будет принят законопроект, хотя предполагаю, что его будут существенно дорабатывать. Это слишком радикальное решение, к которому не готов рынок МФО. Тем не менее, неопределенность - опасное состояние для инвестора, поэтому на текущий момент принял решение выйти из ценных бумаг компании и вернуться после появления конкретики по законопроекту, либо после введения новых условий предоставления кредитов и понимания адаптированной бизнес-модели Займера.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

19 Apr 2024 13:16

#MOEX #FLOT #СОВКОМФЛОТ #ДИВИДЕНДЫ

📌 Совкомфлот - будут ли дивиденды по итогам года?

Добрый день, уважаемые подписчики! Сегодня поговорим о ценных бумагах Совкомфлота, давно не было публикаций по этой компании. В посте хочу сконцентрироваться непосредственно на отчетности компании и ее дочерней структуры, компании Новошип, откуда Совкомфлот поднимает денежные средства через выплату дивидендов. Про бизнес и влияние санкций будет минимум информации.

Ключевые тезисы из отчетности Новошипа:

1) Сначала обратимся к МСФО. Второе полугодие Новошип провел немного хуже чем первую половину года, тем не менее, результаты все равно рекордные. Выручка сократилась на 12,6% до 20,3 млрд руб. Чистая прибыль логистической компании выросла на 4,8% до 11,55 млрд руб. Прибыль на акцию по итогам года составила 71,49 руб.

2) Обратимся к балансу компании. По итогам года "Срочные банковские депозиты" составили 11,71 млрд руб. или 37,12 руб. на акцию. "Денежные средства и ограниченные к использованию средства в банках" по итогам 2023 года составили 55,27 млрд руб. или 175,11 руб. на акцию. Предположительно, это средства в оффшорной юрисдикции, которые трудно завести в контур РФ из-за ограничений и санкций.

3) Теперь перейдем к РСБУ, так как "поднимать" деньги необходимо с материнской компании. В РСБУ видно, что компания не поднимала денежные средства на материнскую компанию по итогам года. Об этом свидетельствует неизменная выручка в отчетности. Когда Новошипу нужно было заплатить дивиденды по итогам 9 месяцев 2023 года, компания подняла деньги через выручку на необходимую сумму.

4) Согласно раскрытию информации, 28 июня заканчивается прием бюллетеней в рамках ГОСА, где вынесен вопрос о распределении чистой прибыли по итогам 2023 года. В прошлом году Совет Директоров опубликовал свою рекомендацию 1 июня. В этом году стоит ожидать рекомендации в аналогичный период. За 9 месяцев заплатили 36,4 руб. как на привилегированную, так и на обыкновенную акцию. По итогам года есть возможность выплатить аналогичный дивиденд (снять деньги со срочных депозитов, которые не ограничены в движении), но пока компания не готова это сделать.

Ключевые тезисы из отчетности Совкомфлота:

1) Чтобы выполнить бенчмарк по дивидендам, заявленный менеджментом компании, Совкомфлоту необходимо выплатить 10,43 руб. по итогам года, так как 6,32 руб. уже были выплачены по итогам 9 месяцев 2023 года.

2) Если обратиться к РСБУ Совкомфлота, что денежные ср-ва и эквиваленты на балансе составляют 14,25 млрд руб. или 6,0 руб. на акцию, что недостаточно для выплаты дивидендов в размере 10,43 руб. Необходимо поднять как минимум 10,52 млрд руб. Эти деньги можно взять из "Краткосрочных финансовых вложений", которые составляют 10,69 млрд руб. или 4,50 руб. на акцию, либо поднять аналогичную сумму через дивиденды с Новошипа. В любом случае вариантов несколько и все они реализуемы.

3) Дальнейшие денежные потоки и возможность компании поддерживать выплату дивидендов на текущем уровне, нужно отслеживать по итогам отчета за 1 квартал 2024 года. В отчете будет частичный эффект от введенных санкций.

Краткие выводы:

1) У Совкомфлота есть 2 опции как выполнить заявленные менеджментом обещания по выплате дивидендов - либо поднять деньги с Новошипа, либо реализовать краткосрочные финансовые вложения. В обоих случаях заявленная цифра покрывается.

2) Для дальнейшего удержания бумаг и оценки влияния санкций, нужно смотреть на результаты 1-го квартала. Пока санкции существенно не помешали операционной деятельности по косвенным признакам.

P.S.: Я продолжаю держать ценные бумаги Совкомфлота. Компания зарабатывает в валюте - это большая редкость для нашего рынка, но дальнейшее решение по сохранению позиции в портфеле будет зависеть от результатов в 1 квартале. Они должны быть опубликованы во второй половине мая.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

12 Apr 2024 13:06

#MOEX #ZAYM #ЗАЙМЕР #ДИВИДЕНДЫ

📌 Новые приемы IPO - маркетинга от Займера. Investor friendly или плохой спрос?

Добрый день, уважаемые подписчики! Наверное вы заметили, что я почти никогда не говорю про IPO. Единственным размещением, по которому я написал пост, было размещение Совкомбанка. Однако, сегодня решил сказать несколько слов про размещение Займера, точнее про стратегия маркетинга при размещении, которую выбрала компания, так как данный прием применяется впервые на российском рынке на моей памяти при большой переподписке. Тем не менее, давайте для начала рассмотрим первоначальные параметры IPO.

📈 Итоговые параметры размещения:

— Цена одной акции в рамках IPO составила 235 рублей. Доли институциональных инвесторов и физических лиц в общем объеме размещения были поделены примерно поровну

— Средняя аллокация розничным инвесторам составила около 14%

— Общий размер IPO составил около 3,5 млрд рублей, включая стабилизационный пакет, доля акций в свободном обращении (free-float) составила около 15%

— Для поддержания цены в течение 30 дней после начала торгов может быть выкуплено Акций на сумму до 0,5 млрд рублей по цене IPO

— По цене IPO рыночная капитализация Компании составит 23,5 млрд рублей

— Компания и ее текущий акционер, а также аффилированные с ними лица, приняли на себя обязательства, связанные с ограничением на отчуждение Акций на период 180 дней с даты начала торгов Акциями на Московской бирже

— Акции Компании были включены в третий уровень листинга Московской биржи. Торги Акциями Компании под тикером ZAYM и кодом ISIN RU000A107RM8 начнутся на Московской бирже сегодня, 12 апреля 2024 года, около 15 часов по московскому времени

❓ Почему размещение по нижней границе при большой переподписке?

— Основной момент, который удивил при рассмотрении итоговых параметров IPO - размещение по нижней границе ценового диапазона при большой переподписке. На моей памяти не было ситуаций, чтобы при превышении спроса над предложением в несколько раз компания сознательно занижала оценку при выходе. Поэтому вокруг этого факта сразу начали возникать слухи.

— Основной слух связан с тем, что на акции компании был слабый спрос а также комментарии в стиле "хорошее дешево не отдают". Я в корне не согласен с данным суждением. Если посмотреть на средний размер аллокации физическим лицам в размере 14%, а также комментарий, что распределение ценных бумаг между розницей и юридическими лицами происходило "примерно поровну", то мы получаем приблизительно 600 млн руб. от институционалов, оставшихся "за бортом", и 9,2 млрд руб. от физических лиц (цифры примерные, так как общего объема средств, поданных в процессе размещения мы не знаем). То есть грубо спрос превысил предложение в 4,5 раза.

— Моя версия сводится к логике предоставления небольшого дисконта при размещении (размещение по нижней границе) для лучшего расположения розничных инвесторов к бизнесу компании за счет более привлекательной оценки и большего апсайда, так как этические аспекты бизнеса у многих инвесторов вызывали вопросы. Эта маркетинговая процедура позволит привлечь "сомневающихся" инвесторов, которые решили не участвовать в размещении. Издержки такого маркетингового шага для основного инвестора выражены в потере 450 миллионов рублей при размещении, однако, учитывая, что дивиденды от данного решения в долгосрочной перспективе перевесят потери, так как инвестор будет ассоциировать компанию с дружелюбным отношением к миноритариям.

Мне такое корпоративное действие нравится, оно созидательное и прогрессивное, что дополнительно подчеркивает, что компания хорошо чувствует тенденции российского фондового рынка. Возможно, другие эмитенты также последуют примеру Займера в предстоящих размещениях. Напомню, что старт торгов состоится сегодня в 15-00. Ожидаю рост котировок до 300-310 руб. благодаря прогрессивному решению менеджмента и банков-организаторов. В планку в первый день практически не верю, так как бизнес в глазах многих инвесторов является неэтичным.

А вы участвуете в размещении Займера?

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

07 Apr 2024 14:48

#MOEX #WUSH #ВУШ #КИКШЕРИНГ #MTSS #МТС #ЮРЕНТ

📌 Вуш против Юрент! Розничные инвесторы переоценивают Вуш!?

Решил сегодня заполнить недостающие фрагменты и окончательно разобраться с ценными бумагами Вуша, чтобы сформировать комплексное представление об адекватности текущей цены компании. В данном посте представлено сравнение с одним из ключевых конкурентов на рынке кикшеринга - компанией Юрент.

👉 Общие данные:

— В начале марта МТС стал контролирующим акционером сервиса аренды самокатов Юрент, доведя долю в компании-владельце проекта (ООО "Юрентбайк.ру") до 80,58%. Как стало известно позднее, дополнительные 68,8% компании обошлись МТС в 5 млрд руб. Недавно Юрент опубликовал отчетность и теперь, имея на руках рыночную оценку сделки МТС и данные по Холдингу Вуш за 2023 год, можно сравнить эти компании и сделать соответствующие выводы. Кстати, @ в своем посте также задавался вопросом, не переоценена ли компания Вуш относительно сделки МТС по покупке Юрент.

— Для начала сделаю небольшое уточнение по структуре Юрента и форме отчетности. Так как компания непубличная, то МСФО она не представляет, соответственно, необходимо собирать куски бизнеса. В случае с Юрент, я обнаружил 2 компании: первая - сам "Юрентбайк", где МТС стало контролирующим акционером. Вторая - ООО "Шеринговые технологии" (их юридическое лицо указано на официальном сайте Юрента и они являются резидентами Сколково), которые, предположительно, являются корпоративным центром компании и на 100% принадлежат "Юрентбайк".

👉 Комментарии по таблице:

В представленной таблице я сделал разбивку по основным финансовым метрикам компаний для удобства и наглядности. При расчете мультипликаторов свел их в одну цифру. Не исключаю, что есть еще ряд дочерних структур, которые не попали в поле зрения и могут незначительно скорректировать мультипликаторы как в положительную, так и отрицательную сторону.

— Самое первое, что бросается в глаза при сравнении - разница в активах отличается приблизительно в 2 раза, при этом выручка у компаний практически идентична. Каким-то образом Юрент обеспечивает более частое использование своего парка самокатов, нежели Вуш. Мультипликатор цена/выручка кажется адекватным, даже несмотря на отсутствие публичности компании. Значение мультипликатора цена/активы тоже выглядит неплохо. Отношение цены к капиталу - отдельная история. Если у Юрента этот мультипликатор неприятно высокий, то у Вуша уже видно катастрофическое превышение. Цена/прибыль у Вуша лучше, в основном за счет отрицательного сальдо "Прочих доходов и расходов" у Юрента. Без расшифровки трудно сказать, что именно там зашито, но в прошлом году сальдо было положительным.

👉 Выводы из сравнения:

Опираясь на сравнительные данные, можно констатировать, что МТС купил Юрент за адекватную сумму, учитывая, что компания планирует дальше развиваться, а по флоту отстает от ключевого конкурента в 2 раза.

После рассмотрения юнит-экономики компании в прошлом посте и сопоставив цифры из отчетности Юрента и оценку сделки с МТС, уверенность в том, что ценные бумаги Вуша переоценены, только укрепилась, даже несмотря на постепенное проникновение компании на рынок Латинской Америки.

Юрент больше подходит под определение "компания роста", так как в отличие от Вуша, у компании не было просадки по чистой прибыли в 2022 году. Метрика экспоненциально растет последние периоды. К сожалению, компания отчитывается лишь 1 раз в год, поэтому в следующий раз данные можно будет сопоставить лишь через год.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

03 Apr 2024 16:06

"По банкам, по налогам на банки - в принципе понятно, что если есть где-то большая маржа и прочее, надо внимательно посмотреть, как справедливо с этим разобраться, но есть такой механизм, как дивиденды банков, и у нас банки в основном государственные. И здесь мы могли бы аккуратно подумать над тем, как это более справедливо сделать. Не совсем все однозначно, если мы будем что-то резко менять", - сообщил Мишустин в Госдуме, комментируя предложение депутатов ввести дополнительное налогообложение банковского сектора.

👆Это полная цитата Михаила Мишустина по поводу взимания сверхдоходов банков через дивиденды. Заметьте, что она уже не такая директивная, как опубликованная ранее новость красной строкой в Интерфаксе, поэтому я бы не был так уверен в том, что Сбербанк повысит payout уже в этом году, проект еще не проработан, есть только предварительная инициатива!

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

21 May 2024 20:01

#MOEX #GAZP #SIBN #ГАЗПРОМ #ГАЗПРОМНЕФТЬ #ДИВИДЕНДЫ

📌 Газпром нефть - негативного сюрприза не произошло!

— Сегодня дочерняя структура Газпрома, Газпром нефть, опубликовала рекомендацию Совета Директоров в части дивидендных выплат. В отличие от материнской компании, дочка не преподнесла негативного сюрприза по примеру мамы и рекомендовала выплатить 19,49 руб. по итогам 2023 года. В совокупности с выплатой за 9 месяцев 2023 года дивиденд составит 102,43 руб. на одну обыкновенную акцию.

1. Payout по итогам года составил 76,18%. Вчера в посте про Газпром оценивал норму выплаты в размере 75%. В итоге дали немного больше моих ожиданий.

2. Превышение стандартной нормы выплат в размере 50% от чистой прибыли еще раз подчеркивает тезис о том, что Газпрому нужны деньги. Никакой другой причины повышать payout у Газпром нефти нет.

3. Можно ожидать, что норма выплат в районе 75% сохранится на ближайшие годы, пока Газпром не придет в форму, или его не приведут в форму (потенциальная смена менеджмента и оптимизация). Это позитивно для любителей дивидендов. Можно ожидать, что к Новому году компания опять будет штурмовать отметку 900 руб., однако, для самого бизнеса это негативный фактор.

4. Опасений по консолидации компании, несмотря на определенную смену структуры и сближение с Газпромом, не разделяю. Чтобы консолидировать компанию, Газпрому придется выложить на выкуп порядка 170 млрд руб. Компания не находится в том положении, чтобы разбрасываться такими суммами. Тем более, что консолидация Газпром нефти уберет 3,5 триллиона руб. капитализации с фондового рынка, что не вписывается в стратегию роста капитализации фондового рынка к 2030 году.

5. Хотелось бы увидеть хотя бы РСБУ у компании за 1 квартал 2024 года, однако, это маловероятно, так как данные по чистым активам были опубликованы еще 2 мая. Значит ближайший отчет, который стоит ожидать от компании - МСФО за 6 месяцев.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

20 May 2024 14:04

Добрый день, уважаемые подписчики! Как вчера обещал, в рамках нашей Инвестиционной компании я подготовил агрегированную таблицу по всем публичным дочерним структурам Россетей. Теперь вы можете наглядно сравнить все указанные компании по ключевым метрикам!

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

19 May 2024 15:11

#MOEX #MRKP #РОССЕТИЦИП #РОССЕТИ #ДИВИДЕНДЫ

📌 Россети Центр и Приволжье - самая интересная дочка Россетей!

— На прошедшей неделе акции компании Россети Центр и Приволжье были одними из лидеров падения. Ключевая причина в рекомендации по дивидендам, которая не оправдала ожидания инвесторов. Также в конце апреля у компании вышел отчет по РСБУ за 1 квартал 2024 года. В посте кратко обсудим опубликованные результаты и перспективы компании.👇

Прогнозы, отчетность и дивиденды

1. В первую очередь, необходимо вспомнить прогноз компании на 2024 год. Отмечу, что Россети Центр и Россети ЦиП - единственные дочки Россетей, которые дают такие прогнозы. Согласно опубликованным цифрам, выручка сетевой компании по итогам 2024 года должна увеличиться на 2,52% до 133,29 млрд руб., EBITDA покажет снижение на 2,52% до 32,75 млрд руб., а чистая прибыль упадет на 22,82% до 10,48 млрд руб.

2. Отчет за 1 квартал по РСБУ пока существенно превышает прогнозные цифры компании. Согласно представленным цифрам, выручка выросла на 6,5% до 36,05 млрд руб., EBITDA увеличилась на 9,5% до 11,87 млрд руб., а чистая прибыль сократилась на 0,7% до 5,61 млрд руб. Также стоит отметить, что Чистый долг сократился на 42,8% до 7,81 млрд руб., что уменьшит сальдо процентных доходов/расходов компании в условиях высоких процентных ставок.

3. Дивидендная доходность не впечатлила инвесторов, ждали больше, хотя компания ничего не нарушила и рекомендовала дивиденд в рамках актуальной Дивидендной политики. Напомню, что рекомендованный дивиденд составляет 0,03883 руб. или 10,68% дивидендной доходности.

Перспективы компании

1. На мой взгляд, Россети ЦиП являются одной из самых интересных компаний на ближайший год в первую очередь из-за оценки. Основные мультипликаторы и показатели эффективности: P/E = 2.89, EV/EBITDA = 1,68, ND/EBITDA = 0,51, ROE = 16,05%, Net Margin = 10,62%. Из мультипликаторов и показателей эффективности компании видно, что компания очень дешево оценена по сравнению с большинством компаний на рынке, в том числе если сравнивать с другими дочками Россетей. Кстати, завтра перешлю в канал сводную таблицу по всем дочкам Россетей, которую готовил для нашей Инвестиционной Компании, где наглядно будет видна привлекательность Россети ЦиП.

2. С 1 июля 2024 года произойдет индексация тарифов на электроэнергию, что позволит компании улучшить результаты во втором полугодии. В своем прогнозе компания отразила этот момент, однако, пока складывается ощущение, что прогноз был излишне консервативным и в реальности все будет оптимистичнее.

3. Компания отработала 1 квартал 2024 года и существенным превышением прогнозных показателей, что может обеспечить дивидендную доходность за следующий год к текущей цене в диапазоне 10,0%-10,7%. В связи с тем, что компания принадлежит к защитному сектору, она является неплохой заменой инструментам с фиксированной доходностью. Тут можно получить возврат на капитал за 13 месяцев в диапазоне 20-21% годовых к текущей цене.

4. Компания заинтересована в публичности и хорошем отношении со стороны акционеров, готова на диалог и постоянно размещает презентационные материалы на своем сайте. Могу отметить, что у компании хороший IR - Сергей, с которым мы находимся в постоянном диалоге как представители Инвестиционной компании. Ничего подобного от других дочерних структур Россетей я не наблюдаю.

Краткое резюме

Подводя итог, еще раз отмечу, что мне нравится три основных аспекта в компании - очень дешевая оценка, стабильные умеренно высокие дивидендные выплаты, а также открытость и высокая коммуникабельность компании и ее представителей, однако, больше всего мне импонирует оценка. У меся есть предположение, что мы постепенно будем возвращаться от фокуса на дивидендах к фокусу на оценке бизнеса и стабильные дешевые компании в этой парадигме могут получить самый ощутимый апсайд. По этой причине я планирую и дальше держать ценные бумаги Россети ЦиП у себя в портфеле.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

14 May 2024 12:04

#MOEX #GEMC #ЕМЦ #ДИВИДЕНДЫ

📌 Европейский медицинский центр (ЮМГ) - акционеры остались без дивидендов!

— Сегодня вышла рекомендация по выплате дивидендов у Европейского Медицинского Центра. Решение оказалось неожиданным для многих акционеров, так как Совет Директоров Общества рекомендовал общему собранию акционеров Общества не выплачивать (не объявлять) дивиденды по результатам 2023 отчетного года на годовом общем собрании акционеров Общества, в связи с чем не принимать решение в части определения размера дивиденда по акциям, порядку его выплаты, а также по установлению даты, на которую определяются лица, имеющие право на получение дивидендов. Исходя из решения, дам краткий комментарий по компании👇

1. Я ожидал, что у компании не хватит денежных средств выплатить накопленный дивиденд за 2,5 года, о чем подробно написал в разборе компании. По этой же причине полностью закрыл позицию по ценным бумагам после выхода отчета, однако, принятое решение о полном отказе от выплаты было неожиданным. Напомню, что в оптимистичном сценарии, по моим расчетам, потенциальный дивиденд, при условии выплаты всех накопленных денежных средств на балансе и возвращения займов Связанным сторонам, мог составить примерно 80 руб.

2. Предполагаю, что решение связано с продолжением тенденции по сокращению долговой нагрузки. Напомню, что за последний год Европейский Медицинский Центр сократил долг на 44,5% с 184,58 млн евро до 102,46 млн евро. Возможно, остаток денежных средств также будет направлен на уменьшение долга, в связи с чем СД принял такое решение.

3. Также повторю еще один важный аспект из разбора отчета. Мне не понравилось, что на 17,1% сократились посещения Поликлиники и 8,7% Стационара. Наблюдается тенденция оттока людей. За счет повышения среднего чека она сглажена, но это тревожный сигнал для бизнеса. Часть клиентов может забирать Мать и Дитя, которая активно осваивает регионы, часть клиентов могли уехать из России (релоканты).

В итоге, на текущий момент мы имеем компанию, которая не будет выплачивать разовый крупный дивиденд, что обеспечивало основной интерес к ценным бумагам, а также падающую загрузку. Данное сочетание, на мой взгляд, не является привлекательным для покупки/удержания позиций. Я предполагаю, что если загрузка стабилизируется на текущих уровнях, компания сумеет платить 70-80 руб. в год в виде дивидендов, однако недобросовестное поведение компании по отношению к акционерам в ближайшее время будет отталкивать инвесторов от Европейского Медицинского Центра.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

12 May 2024 12:27

#MOEX #LSNG #LSNGP #ЛЕНЭНЕРГО #ЭНЕРГЕТИКА #ДИВИДЕНДЫ

📌 Ленэнерго планирует купить ЛОЭСК. Позитив или негатив?

— Чтобы окончательно завершить актуализацию статуса и интереса к акциям Ленэнерго, необходимо затронуть еще один аспект, помимо отчета за 1 квартал, который был рассмотрен в прошлом посте. Речь идет о потенциальной сделке по покупке компании ЛОЭСК, предварительные параметры которой стали известны в конце прошлой недели.

Что известно по сделке?

1. Россети Ленэнерго планирует приобрести не менее 75% плюс одну акцию областного АО ЛОЭСК.

2. По информации СМИ, сделка уже одобрена президентом РФ Владимиром Путиным, и стороны ведут переговоры.

3. Сумма сделки может составить от 3 до 5 млрд руб. Подавляющее количество экспертов склоняется к тому, что сделка будет закрыта по верхней планке диапазона.

В каком состоянии ЛОЭСК?

1. С актуальной оценкой компании у рядового инвестора могут возникнуть трудности. Компания не раскрывает отчетность МСФО, РСБУ также не публикуется с 2014 года, однако, в специализированных источниках все-таки можно найти информацию.

2. Если опираться на данные доступные в специализированных источниках, то тоже возникает много вопросов. Например, в том источнике, который использую я, расставлено много "флажков", которые означают что данные на конец отчетного периода и на начало нового отчетного периода отличаются, что теоретически может свидетельствовать о недобросовестном ведении отчетности. Приведу пример: чистая прибыль по итогам 2022 года составляет 1,96 млрд руб., при этом в отчете 2023 года, этот показатель уже отрицательный и демонстрирует убыток в размере 1,82 млрд руб.

3. Несмотря на отсутствие корректных данных, компанию необходимо как-то оценить, поэтому решил взять данные 2022 года, тем более, что они фигурируют в Годовом отчете компании на официальном сайте Общества. Если использовать цифру 5 млрд руб., фигурирующую в СМИ, учитывая, что Ленэнерго покупает долю, получим капитализацию компании в размере 6,67 млрд руб.

4. Согласно Годовому отчету, Выручка по итогам 2022 года составила 7,18 млрд руб., EBITDA - 5,29 млрд руб., Чистая прибыль - 1,96 млрд руб., Собственный капитал - 18,56 млрд руб., Чистый долг - 14,52 млрд руб. Таким образом, основные мультипликаторы будут следующими: P/S = 0,93, P/BV = 0,36, P/E = 3,40, EV/EBITDA = 4,01,Net Debt/EBITDA = 2,74, EBITDA Margin = 73,7%, Net Margin = 27,3%.

Выводы по потенциальной сделке:

1. Если отбросить факт меняющихся цифр из отчетности, что меня настораживает, сделка выглядит рыночной. Нельзя назвать продажу ЛОЭСКа ни дорогой, ни дешевой. Позитивный момент - крайне высокая маржинальность бизнеса, но опять же, это могут быть не совсем корректные цифры. В любом случае, если Ленэнерго решились проводить сделку, они понимают адекватную стоимость сделки и располагают реальными цифрами, поэтому данный аспект отдаю на откуп компании.

2. Сделка, вероятно, будет проведена за кэш. Как мы помним из предыдущего поста, денег у Ленэнерго более чем достаточно. Сами траты на сделку не являются существенными для компании, особенно учитывая последние результаты.

3. К сожалению, результат от присоединения не будет учтен в РСБУ, так как Ленэнерго покупает лишь долю. 24,9% пока остается у правительства Ленобласти, будет виден только в МСФО, при этом покупка может быть отражена в "Прочих расходах" в отчетном периоде, что уменьшит чистую прибыль в периоде.

P.S.: На мое решение по поводу удержания позиции по акциям Ленэнерго данная сделка не влияет. Я расцениваю ее как неплохую прибавку к общему результату компании. Если Ленэнерго удастся выкупить оставшуюся долю у правительства Ленобласти, мы можем увидеть ликвидацию юридического лица и присоединение активов к материнской компании, что найдет отражение в результатах РСБУ. Повторюсь, сама сделка выглядит рыночной, поэтому вопросов кроме корректности цифр в отчетности не вызывает!

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

07 May 2024 19:53

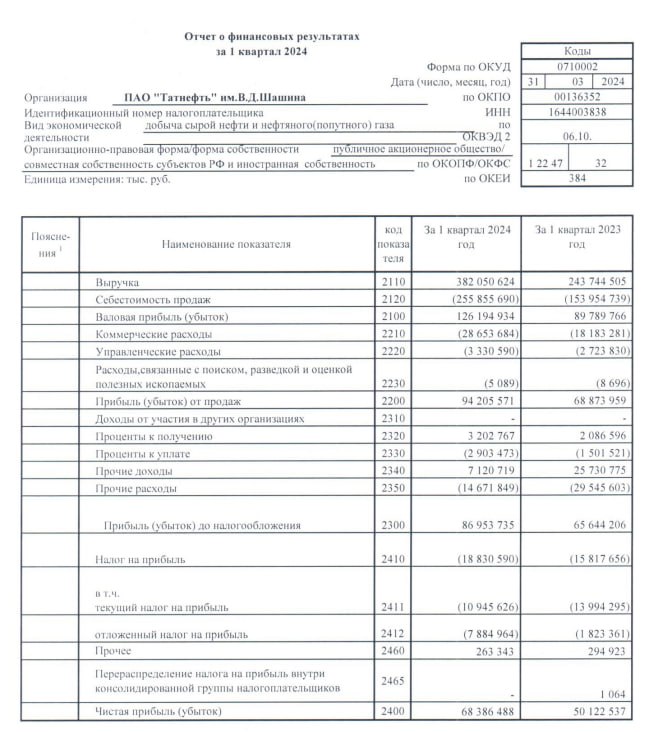

#MOEX #TATN #TATNP #ТАТНЕФТЬ #ДИВИДЕНДЫ

📌 Сколько дивидендов заработала Татнефть за 1 квартал 2024 года?

— Вчера Татнефть, первой из нефтегазовых компаний, представила свой отчет по РСБУ за 1 квартал 2024 года. Напомню, что подавляющее количество компаний публикует МСФО только два раза в год, по итогам 6 месяцев и по итогам года, однако, РСБУ компании публикуют каждый квартал. Несмотря на то что, большинство таких отчетов неинформативны, так как не включают результаты дочерних структур, при грамотном подходе можно найти полезную информацию, например, как в отчете Совкомфлота, который мы анализировали на прошлой неделе. Что касается Татнефти, то компания скорее является исключением, так как результаты по МСФО и РСБУ у компании всегда приближены друг к другу. Далее, как обычно, будет представлен ряд тезисов по отчету👇

Комментарии по отчетности:

1. Выручка нефтегазовой компании выросла на 56,7% до 382,1 млрд руб. благодаря умеренному обесценению рубля и росту цен на нефть. При этом, себестоимость продаж росла активнее, прибавив 66,2% по сравнению с 1 кварталом 2024 года.

2. Коммерческие расходы также сильно выросли, на 57,6% до 28,6 млрд руб. Дополнительно стоит отметить, что Прочие доходы Татнефти обвалились на 72,3% до 7,1 млрд руб. Несмотря на отсутствие расшифровки, предполагаю, что в 1 квартале 2023 года Татнефть "поднимала" деньги со своей дочерней структуры, в связи с чем мы видим такое расхождение.

3. Из-за негативного влияния статей, перечисленных в предыдущем пункте, чистая прибыль нефтегазовой компании выросла лишь на 36,4% до 68,4 млрд руб.

Сколько дивидендов заработала Татнефть в 1 квартале?

1. Напомню, что согласно действующей Дивидендной политике Татнефти, Совет директоров Общества при рекомендации по размеру дивиденда исходит из размера чистой прибыли Общества по РСБУ или МСФО, при этом, целевым уровнем средств, направляемых на выплату, выступает норматив в размере не менее 50% чистой прибыли по РСБУ или МСФО, в зависимости от того какая из них является большей.

2. Если опираться на результат компании за 1 квартал 2024 года, то согласно стандарту РСБУ дивиденд на оба типа акций составляет 14,7 руб. Тем не менее, подчеркну, что компания не "поднимала" деньги через дивиденды с дочерних структур, поэтому дивиденд должен быть больше и может составить 18-19 руб.

3. Я ожидаю, что второй квартал для нефтегазовых компаний будет менее успешным, поэтому рассчитываю, что Татнефть может заработать 15-16 руб. дивидендов на акцию. Напомню, что компания платит дивиденды за 6, месяцев, 9 месяцев и за год. Таким образом, совокупный дивиденд за первое полугодие может составить 33-35 руб. Однако, учитывая устойчивое положение компании, допускаю, что payout может быть существенно выше 50%.

Краткое резюме: Потенциальная дивидендная доходность за 6 месяцев в диапазоне 4,6%-4,8% не является очень привлекательной, чтобы открывать большую позицию по бумагам при текущей цене, однако, учитывая возможность увеличения payout, если у вас нет бумаг в портфеле, можете рассмотреть постепенное формирование позиции. Свои акции Татнефти я продавал в марте по средней цене примерно 735 руб. Так как результаты оказались выше моих ожиданий, вчера решил заново начать формирование позиции.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

01 May 2024 12:23

#MOEX #ДИВИДЕНДЫ

📌 Май на Московской бирже. Ставим на зеленое или красное?!

Всем добрый день! Сегодня традиционная ежемесячная рубрика с рассмотрением сезонной динамики индекса Московской биржи. Рассмотрим динамику в мае по годам. По итогам апреля индекс Московской биржи вырос на 4,5% при среднестатистическом значении, без учета выбросов, равном +3,4%. С прошлым постом можете ознакомиться тут. Как уже неоднократно говорил, статистический анализ - очень полезный инструмент и им не стоит пренебрегать. Отмечу, что даже после смены конфигурации рынка с уклоном в сторону физических лиц, сезонность продолжает хорошо работать.

📊 Май на Московской бирже исторически разнонаправленный

Взглянув на динамику индекса по годам в мае, которая представлена на гистограмме, можно заметить, что в этом месяце индекс демонстрирует разнонаправленную динамику. За последние 10 лет у нас паритетное количество отрицательных и положительных результатов. Тем не менее, если смотреть на последние 5 наблюдений, то отрицательным будет лишь одно, в мае 2022 года. Больше связываю его с выбросом, так как рынок еще не отошел от шока февраля 2022 года. Таким образом, глядя лишь на гистограмму склоняюсь к положительному результату в мае. Теперь перейдем к позитивным и негативным факторам, которые могут поспособствовать или усложнить достижение указанной цифры.

📈 Позитивные факторы, которые могут оказать влияние:

— Ключевой позитивный фактор, который уже отыгрывается на российском рынке - дивидендный сезон. Большая часть компаний, составляющих основу индекса Московской биржи уже представили рынку свои рекомендации по дивидендам, а некоторые, как Лукойл, уже начнут выплаты на следующей неделе. Из крупных компаний, которые еще не порадовали рынок своими рекомендациями остались: Роснефть, Сургутнефтегаз, Полюс, Магнит и, конечно же, Газпром. Норильский Никель, исходя из комментариев менеджмента, не будет ничего выплачивать по итогам 2023 года. Отмечу, что больше всего рынок должен интересовать Газпром, так как в случае позитивного решения, компания даст рынку хороший импульс, тогда как в случае отрицательного итога - рынок ждет разочарование.

— Реинвестирование дивидендов. В конце мая можно ожидать поступление дивидендов Лукойла. Предполагаю, что часть денежных средств будет реинвестирована в акции. Не уверен, что реинвестирование в Лукойл на текущих отметках - здравая идея, поэтому ожидаю, что деньги скорее расползутся по отстающим историям, например, в Роснефть.

— Дополнительную поддержку российскому рынку в мае продолжат отказывать высокие цены на нефть. Несмотря на то, что Ближневосточный фактор временно поставлен на паузу, в любой момент может произойти осложнение, особенно, на фоне агрессивных заявлений Израиля в последние дни.

📉 Негативные факторы, которые могут оказать влияние:

— Налоговая реформа. В мае МинФин будет обсуждать с представителями бизнес-сообщества предложения по изменениям налоговой системы. Несмотря на то, что итоговые правки будут анонсированы в июне/июле, предполагаю, что возможны утечки в прессу, что может отрезвить рынок, с чем не смог справиться жесткий сигнал от Центрального Банка.

— Возможно какое-то геополитическое обострение в преддверии инаугурации Президента, которая состоится 7 мая. Последние шоки рынок переваривал за несколько дней, поэтому в случае фактического события, не думаю, что мы увидим долгосрочный нисходящий тренд, лишь коррекция в моменте.

P.S: Высокую ключевую ставку перестал записывать в негативные аспекты. На текущий момент видно, что рынок игнорирует это фундаментальное событие, даже долговой рынок продемонстрировал достаточно сдержанную реакцию на ужесточение прогноза от ЦБ РФ.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

27 Apr 2024 18:44

#MOEX #FLOT #СОВКОМФЛОТ #ДИВИДЕНДЫ

📌 Совкомфлот - дивиденды все ближе!

Сегодня Совкомфлот опубликовал отчетность РСБУ за 1 квартал 2024 года. В отчетности есть некоторые важные изменения, которые могут повлиять на выплату дивидендов. Напомню, что недавно в канале выходил пост про дивиденды Совкомфлота и сценарии их подъема на материнскую компанию для осуществления выплаты.

❓ Что можно сказать по результатам в РСБУ?

1. Относительно операционной деятельности Совкомфлота мы не можем сделать никаких выводов. Необходимо ждать МСФО, чтобы понять как компания прошла 1 квартал 2024 года.

2. Деньги для выплаты дивидендов компания не поднимала, что логично, так как от дочерней компании - Новошипа (один из источников выплаты дивидендов) не поступили деньги, так как не было рекомендации СД Новошипа и одобрения СА.

3. На балансе компании существенно увеличились две важные статьи. "Денежные средства и эквиваленты" выросли на 5,71 млрд руб., а "Краткосрочные финансовые вложения" увеличились на 4,99 млрд руб. Рост указанных статей произошел благодаря сокращению Дебиторской задолженности.

4. Возвращаясь к предыдущему посту, сумма, которая необходима Совкомфлоту для выплаты дивидендов равняется 10,52 млрд руб. Благодаря сокращению Дебиторской задолженности, логистическая компания получила 10,7 млрд руб. и распределила их по статьям.

5. Фактически, помощь Новошипа для выплаты дивидендов может не понадобиться, если компания решил реализовать часть дебиторки перемещенную в "Краткосрочные финансовые вложения", либо потенциальный дивиденд Новошипа может сократиться в 2 раза до 17,5 руб.

Резюме:

1. Пока все идет по сценарию, что Совкомфлот может выплатить прогнозные дивиденды с меньшими усилиями.

2. Для полного понимания адаптации Совкомфлота к введенным санкциям необходимо ждать отчетность по МСФО за 1 квартал 2024 года, она будет опубликована в конце мая.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

26 Apr 2024 12:58

#MOEX #UGLD #ЮГК #ДИВИДЕНДЫ

📌 ЮГК на пороге FPO, кто следующий?

Добрый день, уважаемые подписчики! На российском рынке параллельно с проведением IPO новыми эмитентами, продолжают происходить интересные корпоративные события со стороны компаний, которые недавно выходили на первичное размещение. Только на прошлой неделе завершилось SPO Группы Астра, а уже сегодня ЮГК объявила о возможном FPO.

Подтверждается предположение о схеме проведения IPO, которую недавно озвучивал Коммерсант. Поэтапно она выглядит следующим образом:

1. Компания выходит на размещение с маленьким free-float и дисконтом к справедливой оценке, чтобы заинтересовать инвесторов.

2. Образуется большая переподписка, в результате чего большинство новых эмитентов получает импульс на старте торгов с последующим постепенным ростом, а инвесторы продолжают покупать ценные бумаги с рынка, так как спрос остался неудовлетворенным.

3. После завершения lock-up периода компания проводит SPO/FPO в зависимости от необходимого для нее формата.

4. Размещение проводится с дисконтом к рыночной стоимости, чтобы продемонстрировать лояльность к инвесторам. Объем размещения выше чем на первичном размещении, но также небольшой, чтобы инвесторы поддерживали дальнейший рост ценных бумаг после SPO/FPO и покупали ценные бумаги с рынка.

5. Компания завершает свою промежуточную/финальную цель, которую не могла представить на первичном размещении, так как спрос был бы существенно ниже.

6. Если цель промежуточная, то цикл повторяется начиная с пункта №3.

⛏ Возможное FPO ЮГК

Так как затронул тему ЮГК, необходимо охарактеризовать возможную дополнительную эмиссию. Пока официального анонса не было, Совет Директоров лишь одобрил увеличение Уставного капитала на 14%. Максимально возможный объем FPO - 30 миллиардов акций, однако, вероятность размещения всего объема ценных бумаг маловероятна.

Во время проведения первичного размещения компания также анонсировала дополнительную эмиссию на 30 миллиардов акций, однако, фактически было размещено лишь 12,73 млрд ценных бумаг. Напомню, что lock-up период у ЮГК заканчивается 22 мая 2024 года, поэтому ориентиры по цене и фактическому объему стоит ожидать ближе к указанной дате.

Предполагаю, что средства от FPO пойдут на сокращение долговой нагрузки, поэтому для долгосрочных держателей данный шаг имеет позитивный оттенок.

2️⃣ Кто может быть следующий?

Учитывая осознание схемы проведения нынешних размещений, перед инвесторами встает вполне логичный вопрос, у кого из компаний может произойти аналогичное корпоративное событие.

На мой взгляд, в эту категорию могут попасть 5 компаний: Делимобиль (компании необходимо увеличивать присутствие в других регионах), Евротранс (высокая долговая нагрузка), Диасофт (причина схожа с Астрой - увеличение free-float и попадание в Индексы), МТС-Банк (средства для проведения M&A), а также Совкомбанк (компания проведет доп.эмиссию для покупки Хоум Кредит банка, деньги в рынок не пойдут, так что одобрение FPO - формальность).

P.S.: Будьте аккуратны, смотрите не только на обещания менеджмента, но и на адекватность оценки бизнеса. Обещания имеют свойство не сбываться!

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

23 Apr 2024 09:11

#MOEX #SBER #СБЕРБАНК #ДИВИДЕНДЫ

📌 Сбербанк - какой будет payout?

Главная интрига сегодняшнего дня - решение по дивидендам Сбербанка. Вчера акции банка активно росли на ожиданиях, что payout будет повышен до 60%+. Если ожидания оправдаются и Сбербанк превысит свою стандартную норму, это окажет существенную поддержку рынку, в противном случае решение может разочаровать акционеров банка, как это произошло на Дне Инвестора компании. Я по-прежнему придерживаюсь мысли, что компания сохранит payout на уровне 50% и никаких сюрпризов не произойдет.

1. Проект о взимании сверхдоходов через дивиденды в банковском секторе не проработан. Более того, это пока не проект, а лишь инициатива, которую изложил Михаил Мишутин, когда выступал перед Государственной Думой. На канале приводил его полную цитату по этому вопросу.

2. Увеличение payout на 10% не окажет существенной помощи бюджету. Повышение payout эквивалентно дополнительным 150 млрд руб. дивидендов, из которых только 75 млрд руб. пойдут в бюджет, так как доля государства составляет 50%.

3. Герман Греф уже несколько раз заявлял, что payout по итогам года составит 50%. Никаких "утечек" в СМИ, кроме желания акционеров не было.

4. Вероятность повышения payout существует, однако, это будет относиться уже к следующему году. Не исключаю, что предварительная формулировка будет представлена на анонсе законопроекта о "Справедливом налогообложении".

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

20 Apr 2024 14:44

#MOEX #ZAYM #ЗАЙМЕР #ДИВИДЕНДЫ

📌 Займер возвращается на траекторию роста!

Добрый день, уважаемые подписчики! Прошла ровно неделя с момента запуска торгов акциями Займера. Можно подвести промежуточные итоги, тем более, что у компании вышло несколько корпоративных новостей, которые можно прокомментировать.

— Можно назвать IPO Микрофинансовой организации успешным. Ценные бумаги, продемонстрировали устойчивую динамику в первую неделю в отличие от Кармани, акции которой существенно скорректировались после первого торгового дня. Этому способствовали несколько факторов, начиная от низкой оценки компании и заканчивая позитивными корпоративными новостями в конце прошедшей недели. В результате, по итогам первой полноценной торговой недели акции Займера превысили цену размещения на 3,45%.

Корпоративные новости компании:

1) Акции ПАО МФК «Займер» включены в расчет индекса IPO, который Московская биржа начала публиковать с 19 апреля 2024 года. Включение акций компании в любые индексы, безусловно, повысит интерес к ценным бумагам, как со стороны институциональных, так и розничных инвесторов.

2) Компания объявила ключевые операционные результаты за 1 квартал. В первом квартале 2024 года «Займер» увеличил объем выдач новым клиентам на 33,8% по отношению к аналогичному периоду прошлого года. Объем выдач среднесрочных займов (IL или Installment loans) вырос на 48,2%. Совокупный объем выдач займов вырос на 7.2%, до 13.6 млрд руб.

Можно сказать, что компания постепенно возвращается на траекторию роста, не забывая о стабильности, поддерживая объем выдач повторным клиентам на уровне немного выше прошлого года. Напомню, что в интервью компания заявляла, что в связи с непростой экономической ситуацией в 2022 году приняла решение о переходе к консервативной стратегии и концентрации на выдачах займов повторным клиентам. Сейчас, благодаря нормализации конъюнктуры, компания может вновь вернуться к стратегии роста, что нашло отражение в операционных результатах 1-го квартала.

Ожидаемые корпоративные события:1) Публикация финансовых результатов по итогам 1 квартала 2024 года. Мне очень важно посмотреть на 2 параметра:

— Динамика процентных доходов. Предполагаю, что ставки по среднесрочным займам (Installment loans) должны быть ниже, чем по займам "до зарплаты", что может негативно повлиять на процентные доходы, но обеспечить большую стабильность

— Норма резервирования. Она должна снова вырасти, так как компания сосредоточилась на привлечении новых клиентов, соответственно, чистая прибыль может просесть из-за этого аспекта по итогам 1-го квартала.

2) Дивидендные выплаты. Компания в своей стратегии обозначила периодичность выплат дивидендов 1 раз в квартал, что очень привлекательно для отечественного инвестора. Ожидаю, что первая выплата позволит снять "этический блок" у некоторых инвесторов и позволит переоценить компанию.

P.S: Пока фактические результаты компании подтверждают тезисы заявленные на презентации. Я продолжаю держать ценные бумаги с момента IPO. Доля приблизительно 5%. Жду в ближайший месяц раскрытие интересующих аспектов и по итогам фактических данных буду принимать решение о целесообразности удержания позиции в портфеле.@

Читать полностью…

Stock Market Factory | Матюшин Даниил

15 Apr 2024 12:16

#MOEX #ROSN #РОСНЕФТЬ #ДИВИДЕНДЫ

Как и предполагал, на распродаже акций стратегический предприятий ПИФами, в том числе, Роснефти, удалось приобрести ценные бумаги по привлекательным ценам. По прошествии месяца просадка образованная на указанной спекулятивной распродаже полностью ликвидирована. Актуальная доходность по позиции 5,87%.

На текущих отметках начинаю постепенно продавать Роснефть. Продал 20% по 587 руб. Основная причина - первоначальное позиционирование сделки как спекулятивной. Если кто-то из долгосрочных инвесторов покупал ценные бумаги на длинный горизонт, их спокойно можно продолжать держать. Бизнес качественный, высокие цены на нефть и текущий валютный курс обеспечивают хорошие операционные результаты.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

09 Apr 2024 13:35

#MOEX #SBER #СБЕРБАНК #ДИВИДЕНДЫ

📌 Сбербанк - февральский провал в доходах пройден

— Сегодня Сбербанк представил финансовые результаты своей деятельности за март 2024 года. Результаты оказались сильными, особенно в части чистой прибыли. Розничный кредитный портфель вырос на 1,0% за месяц или на 2,1% с начала года до 15,9 трлн руб. Частным клиентам в марте было выдано 523 млрд руб. кредитов, более половины которых пришлось на потребительское кредитование. Корпоративный кредитный портфель увеличился на 1,3% за месяц до 23,4 трлн руб. Качество кредитного портфеля остается стабильным. Доля просроченной задолженности составила 2,1% на конец марта.

— В марте Сбербанку удалось переломить нисходящую тенденцию в чистых процентных доходах. Показатель достиг отметки 208 млрд руб., существенно превысив уровень марта прошлого года. Отмечу, что в прошлом году февраль также стал точкой смены тренда, что объясняется сезонностью. Комиссионный доход также растет, повторяя динамику прошлого года.

— Чистая прибыль банка по итогам марта составила 128,5 млрд руб., что на 2,6% выше показателя прошлого года, однако, если внимательно посмотреть на данные РПБУ, то можно заметить сильный рост резервов по сравнению с мартом 2023 года, +143,7%. Без отчислений в резервы прибыль за прошедший месяц была бы существенно выше.

Мой комментарий: За первый квартал 2024 года компания продемонстрировала устойчивую динамику, вопреки опасениям многих аналитиков. Благодаря сильным цифрам марта Сбербанку удалось нарастить рентабельность до целевых 22%. Достаточность капитала составляет 13,3% и также превышает заявленный бенчмарк. Сохраняю открытую позицию по ценным бумагам Сбербанка и ожидаю рекомендацию по дивидендам. Вопреки оптимизму инвесторов по поводу увеличения нормы распределения чистой прибыли, ориентируюсь на заявленные 50%.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

04 Apr 2024 12:29

#MOEX #WUSH #ВУШ #КИКШЕРИНГ

📌 Холдинг Вуш - есть ли дальнейший потенциал?

Акции компании Вуш с 15 декабря 2023 года выросли на 65%, что является одним из лучших результатов на рынке за прошедший период. На прошлой неделе Холдинг опубликовал отчетность за 2023 год и представил ряд новостей. В этом посте хотел разобраться в том, обоснован ли такой рост котировок или это хорошая возможность покинуть ценные бумаги компании и переложиться в более интересные активы.

💰 Финансовые результаты Вуша:

— Результаты по МСФО за 2023 год вышли позитивные. Выручка кикшеринговой компании выросла на 54,2% до 10,73 млрд руб. Чистая прибыль Холдинга Вуш увеличилась на 133,7% до 1,94 млрд руб. за счет органического роста выручки от кикшеринга.

Если смотреть динамику год к году, то компания демонстрирует прекрасные результаты в которых нет возможности сомневаться, однако, если вспомнить 2021 год, где Холдинг заработал 1,79 млрд руб. чистой прибыли, то роста за 2 года по чистой прибыли практически не видно. В данном аспекте рынок в очередной раз демонстрирует свою "короткую память".

📊 Юнит-экономика компании:

— На мой взгляд, такие компании как Вуш и Делимобиль нельзя рассматривать "в лоб" как компании из других секторов. В данном случае необходимо прибегнуть к рассмотрении результатов компании через ее юнит-экономику, то есть показателей бизнеса в расчете на одну поездку. В прикрепленной таблице вы можете посмотреть ключевые расчетные метрики на 1 поезду у Холдинга Вуш. Красным выделил ухудшающиеся показатели по отношению к 2022 году, зеленым - те которые стали лучше. Разберем их по порядку.

— Выручка и EBITDA на 1 поездку заметно снизились на 10% и 28% до 103 руб. и 43 руб., соответственно. В контексте политики Вуша, это закономерная тенденция, так как компания постепенно выходит на менее маржинальные и интересные рынки, где меньше локаций, где можно было бы кататься, так же как и меньше расстояние до пункта назначения. Тенденция хорошо прослеживается, если взглянуть на 2019 год, когда выручка на поездку составляла 200 руб., тогда компания выходила на рынок Москвы.

— Понравилось, что компании удалось на 25% увеличить прибыль на 1 поездку по сравнению с 2022 годом, хотя, если взглянуть на 2021 год, когда прибыль на поездку составляла 68 руб., результат разочаровывает. Также стоит отметить позитивный момент сокращения ФОТ в расчете на поездку, на целых 46%! Вообще ФОТ на уровне 8-9 руб. на поездку нормальный для Вуша. Аномальный рост в 2022 году объясняется расширением штата, который необходимо было нанять, обучить и подготовить к сезону 2023 года.

📈 Дополнительные новости:

— Генеральный директор компании заявил, что Вуш планирует объединить активы в Латинской Америке в отдельную холдинговую структуру с целью уменьшения рисков и оптимизации структуры управления. Он также отметил, что сейчас компания в пилотном режиме работает в трех странах региона - Бразилии, Чили и Перу. Топ-менеджер подчеркнул, что рынок региона по объему сопоставим с Россией, при этом средний чек выше на 50%, тогда как стоимость рабочей силы дороже лишь на 15-20%, что позволяет получать более высокую доходность с поездки.

— В 2024 году Холдинг планирует увеличить присутствие в странах Латинской Америки с 4% от парка самокатов до 6%. Тенденция, безусловно, позитивная, однако существенного вклада в финансовый результат по итогам года ожидать не стоит. Для ощущения эффекта необходима доля 20-25% от всего парка самокатов.

📝 Итоговое мнение: На мой взгляд, компании дали слишком большой аванс и сейчас она стоит дорого. Результаты по чистой прибыли только вернулись на уровень 2021 года, юнит-экономика постепенно ухудшается, и продолжит эту тенденцию, так как компания уже работает в самых маржинальных регионах России, а продолжение сокращения затрат на одну поездку маловероятно. Основная точка роста - Латинская Америка, но горизонт данного направления - 3-5 лет, судя по динамике выхода на рынок. На мой взгляд, сейчас хорошие уровни, чтобы выйти из актива.

@

Читать полностью…

Stock Market Factory | Матюшин Даниил

02 Apr 2024 13:40

📌 Апрель на Московской будет зеленый?!

Всем добрый день! Сегодня традиционная ежемесячная рубрика с рассмотрением сезонной динамики индекса Московской биржи в разбивке по месяцам, а именно в апреле. Как уже неоднократно говорил, статистический анализ - очень полезный инструмент и им не стоит пренебрегать. Отмечу, что даже после смены конфигурации рынка с уклоном в сторону физических лиц, сезонность продолжает хорошо работать.

📊 Апрель на Московской бирже исторически зеленый

Взглянув на динамику индекса по годам в апреле, которая представлена на гистограмме, можно заметить, что в этом месяце индекс практически всегда демонстрирует сильные, положительные результаты. Исключения составляют 2014 и 2022 годы. Причины такой динамики индекса известны, поэтому, на мой взгляд, эти 2 года можно убрать из рассмотрения, это выбросы. Без них усредненная динамика индекса по годам составляет +3,4% в апреле, что является очень сильным результатом. К слову, на текущий момент мы уже прибавили 0,78% с начала месяца. Для достижения среднегодового показателя индекс должен вырасти до отметки 3450 пунктов. Теперь перейдем к позитивным и негативным факторам, которые могут поспособствовать или усложнить достижение указанной цифры.

📈 Позитивные факторы, которые могут оказать влияние: