Аналитика Т-Инвестиций

05 Aug 2024 14:51

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- Росстат опубликует данные по инфляции за июль и оценку ВВП за второй квартал;

- отчеты Ozon, Сбера, ВК, Юнипро.

Китай: статистика платежного баланса за июль.

США:

- данные по внешней торговле за июнь;

- Управление энергетической информации США опубликует краткосрочный прогноз цен на нефть (текущий прогноз по нефти марки Brent 86 долл./барр. на конец 2024 года);

- данные по недельной безработице;

- статистика по росту заработных плат.

❓Идеи

В акциях:

- Мать и дитя (таргет на 12 мес. — 1100 руб./акцию);

- Татнефть (840 руб./акцию);

- Novabev Group (6 500 руб./акцию).

В облигациях:

- фонды TBRU и TLCB.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

02 Aug 2024 12:28

Каких доходностей ожидать от облигаций в текущих условиях?

Инвестор, толерантный к риску, сейчас должен смотреть вовсе не на акции. Наибольшую доходность на горизонте года среди инструментов, доступных частному инвестору, должны принести облигации. Кажется, что в облигациях происходит катастрофа: в этом году в моменте растущая ставка и неожиданно крепкий рубль привели к распродажам практически во всех сегментах рынка — ОФЗ, корпоративных бондах, замещающих облигациях. Однако такая динамика должна скоро измениться на противоположную.

▪️На основе предпосылок по ставке, а также нашего прогноза по постепенному ослаблению курса рубля мы подсчитали потенциальную доходность, которую может принести каждый из доступных сейчас инвесторам классов активов.

▪️В итоге мы пришли к выводу, что практически в каждом из сценариев облигации будут наилучшим выбором для портфеля инвестора. Высокая текущая доходность вкупе с переоценкой, которая последует вслед за изменением процентных ставок, позволит с лихвой обогнать акции (даже с учетом дивидендов), денежный рынок и золото.

Доходности, представленные в таблице, рассчитаны на год вперед, на годовой основе и исходя из множества предпосылок, однако основная — это уровень процентной ставки на июль 2025 года.

💡 Как видим, акции смогут догнать по доходности облигации только в случае реализации нашего средневзвешенного по вероятности сценария по траектории ставки. И любой риск для него будет означать превосходство облигаций на горизонте следующего года. Причем сейчас мы говорили лишь о доходности и даже не упоминали волатильность инструментов. У облигаций она значительно ниже, чем у акций, что позволяет говорить о том, что этот актив лучше в том числе и с точки зрения доходности на единицу риска.

Михаил Иванов, управляющий активами на долговых рынках

Кирилл Комаров, руководитель отдела аналитики Т-Инвестиций

#россия #облигации

Читать полностью…

Аналитика Т-Инвестиций

02 Aug 2024 12:23

Как оценить доходность акций и поставить новый таргет для индекса Мосбиржи?

По нашей модели ожидаемая доходность акций складывается из:

✔️ прогнозов роста прибылей компаний;

✔️ ожидаемых дивидендов;

✔️ переоценки акций по мультипликатору P/E.

Первые два пункта можем собрать на основе наших финансовых моделей или консенсус-прогнозов, взвесив результаты по весам в индексе. Здесь все довольно скромно: в следующие 12 месяцев ожидается рост прибылей компаний на уровне всего 3% г/г, а дивидендная доходность — на уровне около 8,1%.

💡 Как оценить перспективу изменения среднерыночных мультипликаторов

Справедливый уровень мультипликатора должен реагировать на уровень ставок в экономике и является определяющим фактором для дороговизны акций. Здесь мы адаптировали американскую концепцию Excess Earnings Yield для нашего рынка.

Ключевая идея концепции — доходность акционерного капитала, выраженная как 1/(P/E), должна быть равна доходности 10-летних гособлигаций плюс некоторая относительно стабильная премия за риск. Эта премия и называется Excess Earnings Yield (EEY).

Мы рассчитали EEY для индекса Мосбиржи и убедились в том, что она ведет себя более-менее стабильно в последний год. Поэтому можно использовать эту модель для оценки потенциальных движений рыночного P/E в зависимости от ставки.

💡 Какой уровень премии EEY выставлять целевымДинамика показателей в 2022 году нерепрезентативна из-за мощного шока для рынка акций.

Вычисления в том числе страдают от систематической ошибки опережения (look-ahead bias), так как прогнозы аналитиков по прибылям на 2022 год не закладывали вероятность геополитического кризиса. А ведь мы считаем форвардный P/E исходя из предпосылки, что рынок не сильно ошибется в прогнозах прибылей компаний. Поэтому модель за этот период не работает.

В 2023 году рынок стал более эффективным и рыночные ожидания вновь отразились в P/E индекса Мосбиржи. В итоге уровень EEY был более-менее стабильным,

поэтому среднее значение именно за 2023 год мы берем в качестве ориентира для прогнозов. #россия

Читать полностью…

Аналитика Т-Инвестиций

01 Aug 2024 18:31

Первый отчет IVA Technologies после IPO

Компания опубликовала операционные результаты за первое полугодие 2024-го. Выручка выросла на 48% г/г (до 1,1 млрд руб.) за счет:

📍увеличения количества заказчиков (+10% с начала года);

📍развития экосистемы продуктов и сервисов (новые продукты, такие как почта и календарь, могут быть представлены уже этой осенью);

📍увеличения количества поставленных лицензий (+32% г/г);

📍рост средней цены их реализации (+19% г/г).

Напомним, что бизнес компании подвержен сезонности и большая часть выручки обычно приходится на четвертый квартал. Несмотря на это, компания показывает устойчивые темпы роста, и выручка во втором квартале существенно ускорилась кв/кв.

По нашим оценкам, рост бизнеса продолжится благодаря:

▪️тренду на импортозамещение иностранных аналогов;

▪️повышению требований к безопасности;

▪️активному развитию партнерств с технологическими лидерами рынка;

▪️международной экспансии (недавно компания подписала соглашение с Экваториальной Гвинеей, а во втором полугодии планирует представить свои продукты еще в 4 странах).

❓Что покажет финансовый отчет

Компания планирует опубликовать финансовые результаты в середине августа. Мы прогнозируем, что валовая рентабельность снизится под давлением производства телефонов и роста расходов на персонал. При этом по итогам года рентабельность по EBITDA может составить 69%, а по EBITDAC — 47% (на уровне лидеров российского IT-рынка). Отметим также, что IVA является резидентом Иннополиса, поэтому повышение налога на прибыль ее пока не затрагивает.

По итогам года мы ожидаем, что выручка компании покажет рост на 66% г/г и превысит 4 млрд руб.

❓А что с акциями

По нашим оценкам, мультипликатор EV/EBITDA компании за 2024 год находится на уровне ниже, чем у других российских IT компаний.

Марьяна Лазаричева, аналитик Т-Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

01 Aug 2024 10:13

Новый Яндекс: стоит ли покупать?

С 24 июля на Мосбирже торгуются акции МКПАО «Яндекс» — это новая российская структура Яндекса, которая образовалась в результате реструктуризации бизнеса группы. В новой российской компании остались все основные бизнес-направления, которые по итогам первого квартала заработали более 99% всей выручки группы. Тем временем у нидерландской Yandex N.V. (теперь уже Nebius Group) остались четыре зарубежных стартапа и дата-центры в Финляндии. Все стартапы находились в инвестиционной стадии, поэтому их исключение оказало положительное влияние на маржинальность новой российской компании. По итогам первого квартала рентабельность по EBITDA у МКПАО «Яндекс» оказалась выше на 3 п.п., чем у Nebius Group.

В результате смены прописки и по итогу финансового отчета за второй квартал, который компания недавно представила, мы решили пересмотреть наш таргет для бумаг МКПАО «Яндекс».

➕ Сильные финансовые результаты. Во втором квартале выручка компании выросла на 37% г/г, скорр. EBITDA — на 56% г/г, а скорр. чистая прибыль — на 45% г/г. Рекламный бизнес, несмотря на свою зрелость, все еще стремительно растет (выручка +32% г/г), при этом стабильно показывая высокий уровень рентабельности (50,7% по скорр. EBITDA). Консолидированный сегмент электронной коммерции, райдтеха и доставки тоже показал во втором квартале положительную скорр. EBITDA на уровне 8,9 млрд рублей (годом ранее были убытки в размере 6,2 млрд рублей). По нашим оценкам, сегмент может заработать EBITDA в размере 29 млрд рублей за 2024 год. Отметим, что компания сейчас активно ищет баланс между эффективностью бизнеса и ростом инвестиций. Поэтому, например, в направлении электронной коммерции Яндекс сейчас больше фокусируется на улучшении юнит-экономики, чем на росте. Мы ожидаем, что такие меры должны позитивно сказаться на рентабельности всего бизнеса в целом.

➕ Первые дивиденды. Совет директоров компании рассмотрит вопрос о выплате первых в истории компании дивидендов в размере 80 руб./акцию, что предполагает дивидендную доходность на уровне 2% к текущей стоимости акций. У Яндекса пока нет сформированной дивидендной политики, однако в дальнейшем компания планирует платить дивиденды раз в полгода. Менеджмент отмечает, что компания продолжит активно инвестировать в ряд существующих и новых проектов, при этом она планирует найти баланс между ростом инвестиций и возвратом инвестиций для акционеров.

➕ Новые драйверы роста котировок. Мы полагаем, что позитивное влияние на котировки в краткосрочной перспективе могут оказать:

📍возможный приток инвестиций от фондов, которые ранее были ограничены в покупке бумаг компании из-за нидерландской прописки;

📍включение акций Яндекса в ряд индексов Мосбиржи в конце лета (это обеспечит спрос на бумаги и пассивный приток инвестиций);

📍планируемое расширение коммуникаций компании с рынком (увеличение прозрачности перспектив различных бизнес-направлений).

➕ Рыночная недооценка. Сейчас бумаги Яндекса торгуются с форвардным мультипликатором EV/EBITDA (учитывает прогноз на весь 2024 год) на уровне 8,7x, что ниже среднего других российских IT-компаний. Более того, такой уровень мультипликатора выглядит низким, учитывая сильные позиции компании во всех основных сегментах, развитую экосистему и высокую рентабельность ключевых бизнесов с перспективой улучшения маржинальности уже в этом году. Мы также подсчитали показатель EV/EBITDA, скорректированный на фактор роста (то есть учли темпы роста EBITDA). По данному мультипликатору значение у Яндекса намного ниже, чем у других российских компаний. На основании этого мы находим акции Яндекса недооцененными рынком и видим потенциал для роста котировок.

Учитывая все вышесказанное, мы сохраняем позитивный взгляд на акции Яндекса и повышаем таргет для бумаг до 5 100 руб./акцию. Потенциал роста на горизонте года — 31%.

Марьяна Лазаричева и Ляйсян Седова (CFA), аналитики Т-Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

29 Jul 2024 15:53

Сильная отчетность НОВАТЭКа, но есть нюансы

На прошлой неделе НОВАТЭК представил финансовые результаты за первое полугодие 2024 года. Все показатели продемонстрировали рост по сравнению с аналогичным периодом в прошлом году.

➕Добыча жидких углеводородов выросла на 12% г/г. Рост добычи объясняется вводом и разработкой новых газоконденсатных залежей на месторождениях Ево-Яхинского блока.

➕Чистая прибыль выросла в 2,2 раза. Драйверами роста остается увеличение продаж высокомаржинальных продуктов. Кроме того, у компании выросли процентные доходы более чем в два раза.

➖Чистый долг компании достиг 140 млрд рублей, что в 15 раз превышает значение на конец 2023 года. Рост произошел на фоне размещения НОВАТЭКом локальных облигаций в долларах в объеме $750 млн в мае текущего года, а также из-за снижения величины денежных средств в связи с выплатой финальных дивидендов за 2023 год..

Что с дивидендами?

Согласно дивидендной политике, компания стремится делать выплаты два раза в год, направляя на них не менее 50% от консолидированной скорр. чистой прибыли по МСФО.

По нашим оценкам, текущий год не станет исключением и компания направит на дивиденды около 40—45% от скорр. чистой прибыли. По нашим расчетам, скорр. чистая прибыль составит около 285—290 млрд рублей, исходя из чего размер дивиденда может составить 37—43 рубля на акцию (доходность к текущим ценам 3,5—4%).

Санкционное давление

Основой пристального внимания инвесторов на данный момент являются новые СПГ-проекты и возможность их запуска в условиях санкций.

На фоне санкционного давления и срыва логистических поставок с Арктик СПГ 2 компании пришлось снизить объемы добычи на данном проекте. Кроме того, США продолжают оказывать давление на компанию и вводить против нее ограничения: планируется блокировка новых газовых проектов.

В будущем существует риск усиления давления на российские поставки СПГ и попадания проекта НОВАТЭКа (Ямал СПГ) под санкции. Это может произойти в случае наращивания производства СПГ США и Катаром, что обеспечит мировое потребление и позволит избежать сбоев на газовом рынке.

Мы считаем, что в базовом сценарии компания реализует все проекты. Однако это займет больше времени, чем предполагалось ранее.

В ближайший год потенциал роста ввиду отсутствия драйверов весьма ограничен, так же как и дальнейшее снижение котировок, так как все основные риски уже заложены в цене. В связи с этим мы сохраняем рекомендацию «держать» с целевой ценой 1 290 рублей за акцию.

Александра Прыткова, аналитик Т-Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

27 Jul 2024 11:48

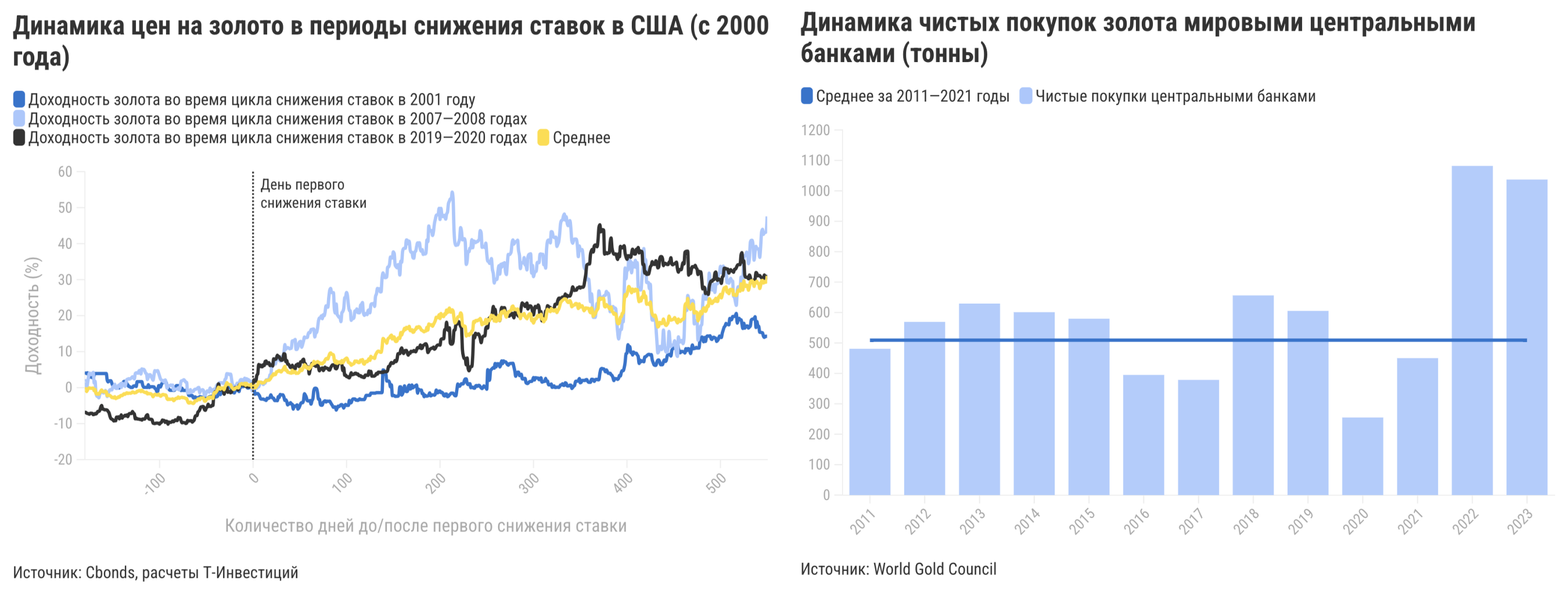

Золото по-прежнему защищает портфель, но потенциал роста ограничен

Рассмотрим факторы, которые будут определять стоимость золота на горизонте ближайших кварталов.

1️⃣ Снижение ставок в США. Этот фактор обычно играет в пользу золота, так как доходности долларовых облигаций вместе с долларом падают, а спрос в экономике и инфляция растут. В XXI веке золото действительно приносило положительную доходность в периоды снижения ставок в США. Однако во все периоды с 2000-го, когда ФРС начинала полноценный цикл ужесточения политики, снижение ставок было крайне стремительным и происходило на фоне масштабных кризисов, что дополнительно подстегивало рост цен на золото. В текущий же момент подобных по силе шоков и стремительного падения ставок в США не ожидается (по рыночным оценкам, на горизонте года ФРС снизит ставку примерно на 100—150 б.п.). В таких условиях данный фактор может не оказать столь выраженной поддержки ценам на золото в 2024-м — начале 2025-го, как предполагалось ранее.

2️⃣ Геополитическая напряженность и рост покупок золота мировыми центробанками. В связи с усилением геополитических рисков за последние два года центробанки нарастили объем чистых покупок (покупки за вычетом продаж) более чем вдвое по сравнению со среднегодовым уровнем за десятилетний период (2011—2021 гг.). И мы ожидаем, что текущий повышенный спрос на золото с их стороны будет устойчивым на горизонте ближайших лет, что будет поддерживать цены на драгметалл.

3️⃣ Вероятность победы Дональда Трампа на президентских выборах в США значительно возросла. Недавно действующий президент Джо Байден вышел из президентской гонки. Теперь место кандидата от демократической партии заняла вице-президент Камала Харрис. Судить о ее реальных шансах на победу пока слишком рано, а вот позиции Трампа все еще выглядят крайне сильными после удачных дебатов и роста рейтинга на фоне неудавшегося покушения на него. В случае избрания он может реализовать весьма радикальную и проинфляционную экономическую программу (повышение тарифов на импорт, сокращение налогов, возможное давление на ФРС, ужесточение отношений с Китаем и др.). Его победа может привнести повышенную неопределенность и рост инфляционных ожиданий — это благоприятный фон для роста цен на золото.

4️⃣ Приток средств в ETF на золото возобновился. Отток капитала из фондов на золото продолжался на протяжении 11 месяцев, однако с июня 2024-го наблюдается приток средств — его сохранение может оказать позитивное воздействие на стоимость драгметалла.

5️⃣ Маржинальность золотодобытчиков возросла. Более высокая маржинальность стимулирует предприятия наращивать производство — в частности, на месторождениях, которые при более низких ценах были нерентабельны. В текущем году маржинальность производителей золота находится на повышенных уровнях относительно исторических уровней, что сдерживает стоимость драгметалла.

❓Чего ждать от золота

▪️ После значительного роста в первой половине года мы не ждем высокой доходности от золота до конца 2024-го. На наш взгляд, драгоценный металл имеет высокие шансы остаться в текущем торговом диапазоне $2 300—2 450/унцию до конца года. При этом отметим, что в следующие четыре-пять месяцев волатильность котировок золота может заметно возрасти на фоне приближающегося начала цикла снижения ставок и президентских выборов в США.

▪️ К концу первого полугодия 2025-го мы видим цену золота на уровнях около $2 500 за унцию. Показать неплохую доходность активу поможет продолжающееся снижение ставок, сохранение геополитических рисков и устойчиво крупные покупки со стороны центробанков.

Золото по-прежнему помогает снизить волатильность портфеля в периоды экономических или политических потрясений, а для российских инвесторов — это еще и отличный инструмент валютной диверсификации, который не подвержен инфраструктурным рискам. С учетом наших ожиданий относительно постепенного ослабления курса к концу текущего года золото вполне может показать неплохую доходность в отечественной валюте в следующие пять месяцев.

Александр Потехин и Александр Алексеевский, аналитики Т-Инвестиций

#макро #сырье

Читать полностью…

Аналитика Т-Инвестиций

26 Jul 2024 16:47

Заседание ЦБ: ожидаемое повышение ключевой ставки до 18% и жесткий сигнал

Банк России повысил ключевую ставку с 16% до 18%, что совпало с нашим прогнозом и ожиданиями рынка. При этом регулятор дал жесткий сигнал и пересмотрел среднесрочный прогноз по ключевой ставке заметно выше апрельской версии. Текущий прогноз ЦБ не исключает дополнительного повышения ключевой ставки до конца этого года и ее сохранение на уровне 14—16% в среднем в 2025 году. Судьбу этого жесткого прогноза будет решать скорость охлаждения кредитной активности и инфляции, по которым регулятор пока не видит успехов, но для которых второе полугодие 2024-го станет важным тестовым периодом.

❓Какое решение приняли сегодня

Повышение ключевой ставки до 18% поддержано большинством членов совета директоров Банка России, хотя звучали и альтернативы: от сохранения ставки неизменной до ее повышения до 20%.

❓Что важно

Очевидно, Банк России за последние несколько месяцев не только увидел больше признаков перегрева экономики и уточнил прогноз с учетом повышения инфляции в мае-июле, но и заметно переоценил свое видение эффекта ключевой ставки на экономику в целом. Теперь регулятор предполагает, что в «новой реальности» изменение ставки действует заметно меньше и медленнее. Именно поэтому снижение ставки займет целых три года, а ее долгосрочный нейтральный уровень повышен с 6—7% до 7,5—8,5%. Подтвердить или опровергнуть это суждение может только время. Однако мы исходим из того, что текущая волна ускорения инфляции, прежде всего, циклическая, а в части действия высоких ставок ожидаем заметную реакцию кредитования и экономики уже во втором полугодии 2024-го и подчеркиваем уже реализовавшуюся сильную реакцию со стороны сбережений и рубля.

▪️ Сигнал. Банк России в пресс-релизе отметил, что будет «оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях». Регулятор уже использовал такую формулировку ранее в периоды цикла ужесточения политики (например, в 2023 году). При этом такая формулировка не всегда однозначно предрекала повышение ставки.

▪️ Прогноз. Пересмотр прогноза роста ВВП и инфляции на 2024 год совпал с нашими ожиданиями: теперь ожидается 3—4% г/г и 6,5—7%, соответственно. При этом резко повышен прогноз средней ключевой ставки — на 2 п.п. на 2024 год и на целых 4 п.п. на 2025—2026 годы. Центр прогнозного интервала ЦБ подразумевает среднюю ключевую ставку на уровне 18,7% до конца текущего года, 15% и 10,5% в 2025-м и 2026-м соответственно (выше всех уровней предыдущих лет).

▪️ Реакция рынка. Российские рынки акций и облигаций отреагировали на решение и коммуникацию ЦБ снижением в пятницу. Тем временем валютный рынок был волатилен без значительного изменения уровней курса к концу дня.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

23 Jul 2024 15:26

Заседание Банка России: что может пойти не так?

Мы ожидаем повышения ключевой ставки Банком России в эту пятницу с 16% до 18%. Рынок в большой степени уже подготовился к такому движению, но интрига сохраняется. Важным будет не только само решение, но и сигнал регулятора. Если размер повышения ставки и коммуникация ЦБ будут указывать на пик текущего цикла ужесточения, то это должно принести облегчение рынку и подготовить его к росту во втором полугодии 2024-го. Однако слишком большой/маленький размер повышения ставки или неоднозначная коммуникация регулятора могут оставить рынок в напряжении до сентября. На этот случай рекомендуем инвесторам добавить в портфели флоатеры.

❓Каков базовый сценарий

По нашим оценкам, повышение ключевой ставки на 200 б.п., до 18%, по итогам заседания 26 июля. При выборе шага Банку России надо найти баланс: охладить ожидания и при этом не привести кредитование и экономику к «жесткой посадке» на горизонте года, учитывая текущий рекордно высокий уровень рыночных ставок.

Если решение и коммуникация регулятора будут восприняты как сигнал прохождения пика цикла ужесточения, то инвесторы получат хорошую точку входа в облигации. При этом запас для последующего снижения ставок с пиков будет позитивен и для рынка акций на горизонте года.

❓Какие сценарии еще возможны

1️⃣ Повышение ставки небольшим шагом (или сохранение ее на текущем уровне) и неоднозначная коммуникация ЦБ. В таком случае сохранятся ожидания повышения ставки в сентябре, а вместе с ними и неопределенность и давление на стоимость ценных бумаг и обороты торгов до сентября.

2️⃣ Повышение ставки заметно выше 18% (возможно, до знаковых уровней около 20%). Это может вызвать существенную негативную реакцию фондового рынка и умеренную у валютного (в виде дополнительного укрепления рубля). Рынку понадобится веские аргументы в пользу такого решения — без них неприятный осадок неопределенности может сохраниться надолго. Однако при реализации такого сценария образуется крайне привлекательная точка входа в облигации после подстройки рынка.

В случае реализации данных сценариев актуальными для инвестиций останутся:

➖ облигации с плавающими ставками (флоатеры);

➖ короткие инструменты с фиксированными ставками (депозиты, денежный рынок).

❓Чего еще ждать от пятницы

▪️ Обновление среднесрочного прогноза ЦБ. Мы ожидаем увидеть оценку роста ВВП за 2024 год на уровне 3—4% г/г (повышение с 2,5—3,5%, которые были в апрельском прогнозе) и прогноз инфляции на конец года на уровне 6—7% г/г (повышение с 4,3—4,8%). Также ждем повышения оценки средней за год ключевой ставки на 2024-й и 2025-й — до 16,5—17% и 11—13% соответственно (с 15—16% и 10—12% в апрельской версии).

▪️ Возможный пересмотр оценки ЦБ нейтрального долгосрочного уровня ключевой ставки. Мы допускаем возможность повышения с действующих 6—7% до 7—8%. Однако, даже если оценка ЦБ останется на прежнем уровне, сохранится большое пространство для среднесрочного снижения ставки с текущих уровней.

❓Ну и что

Все три сценария развития событий не исключают возможность снижения ключевой ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%). Ключевой контрольной точкой для прогноза инфляции и ставки в ближайшее время будет объявление планов госбюджета по расходам на 2025 год (ожидается в конце сентября). По нашим оценкам, нейтральным для прогноза (и нашего базового сценария) будут расходы федерального бюджета на уровне около 40 трлн рублей (после 37 трлн руб. в 2024-м). Значительное превышение этого уровня может ограничить потенциал смягчения политики ЦБ на следующий год, но не устранить его.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

22 Jul 2024 16:27

Российский газ: как отечественные производители могут обходить санкции?

Последнее время появляется все больше информации от инсайдеров судоходной отрасли о том, что ряд ранее неизвестных компаний, в основном зарегистрированных в ОАЭ и подозреваемых в связях с Россией, начали покупать десятки судов, способных перевозить сжиженный природный газ (СПГ).

Этот покупательский ажиотаж схож с теневым флотом танкеров, ранее созданным для перевозки российской нефти по всему миру в условиях западных санкций. Продажи российского СПГ на данный момент меньше страдают от западных санкций, чем продажи российской нефти, но нельзя исключать дальнейших ужесточений.

❓Какие данные указывают на создание теневого флота

▪️ По данным Windward, со второго квартала 2023 года более 50 судов для перевозки СПГ перешли в собственность компаниям, расположенным в ОАЭ. До этого такие сделки были редкостью.

▪️ Группа по отслеживанию судов компании Kpler заявила, что развитие событий на рынке танкеров СПГ указывает на «сложную сеть морских операций, потенциально связанных с интересами России». Некоторые из недавно приобретенных судов для перевозки СПГ в настоящее время курсируют по маршрутам, которые традиционно используются для транспортировки газа из России.

Данные отслеживания судов показали, что одно судно загружает СПГ с Ямала, флагманского экспортного проекта НОВАТЭКа. Напомним, что западные страны предпринимают активные шаги для ввода ограничений на деятельность компании и ее проектов, как действующих, так и будущих. Кроме того, в июне ЕС утвердил санкции, которые запрещают перевалку российского СПГ с крупных ледокольных судов на суда меньшего размера в портах ЕС, что существенно ограничивает возможности России по распределению своего газа по всему миру.

▪️ В подтверждение теории построения теневого флота для транспортировки российского СПГ также говорят данные, указывающие на рост цен на более дешевые и менее эффективные суда СПГ старше 15 лет. Ранее рынок старых судов, работающих для перевозки СПГ с паровыми турбинами, сократился из-за ужесточения экологических норм, а также значительного усовершенствования технологии. Однако сейчас заметно оживление на этом рынке. Одно из объяснений может заключаться в том, что такие суда покупают для теневого флота. Трейдеры отмечают, что такие корабли могут облегчить продажу СПГ с проектов, находящихся под санкциями.

❓Ну и что

В будущем существуют риски:

➖ усиления давления на российские поставки СПГ;

➖ попадания проекта НОВАТЭКа (Ямал СПГ) под санкции.

Это может произойти в случае наращивания производства СПГ США и Катаром, что будет обеспечивать мировое потребление и позволит избежать сбоев на мировом газовом рынке. При этом увеличение теневого флота может позволить НОВАТЭКу производить отгрузки со своих проектов даже в условиях санкций.

#макро #сырье #россия

Читать полностью…

Аналитика Т-Инвестиций

18 Jul 2024 15:33

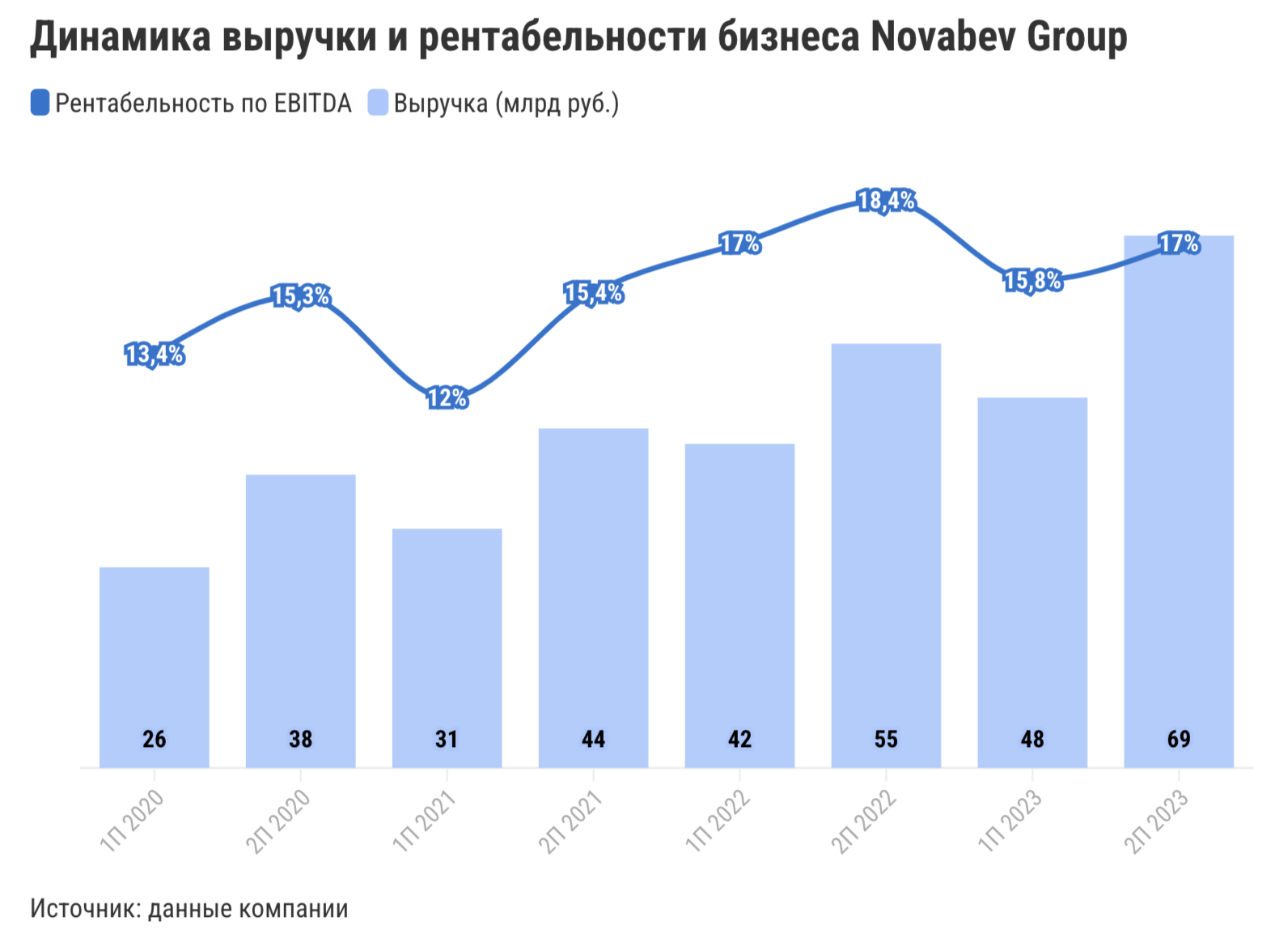

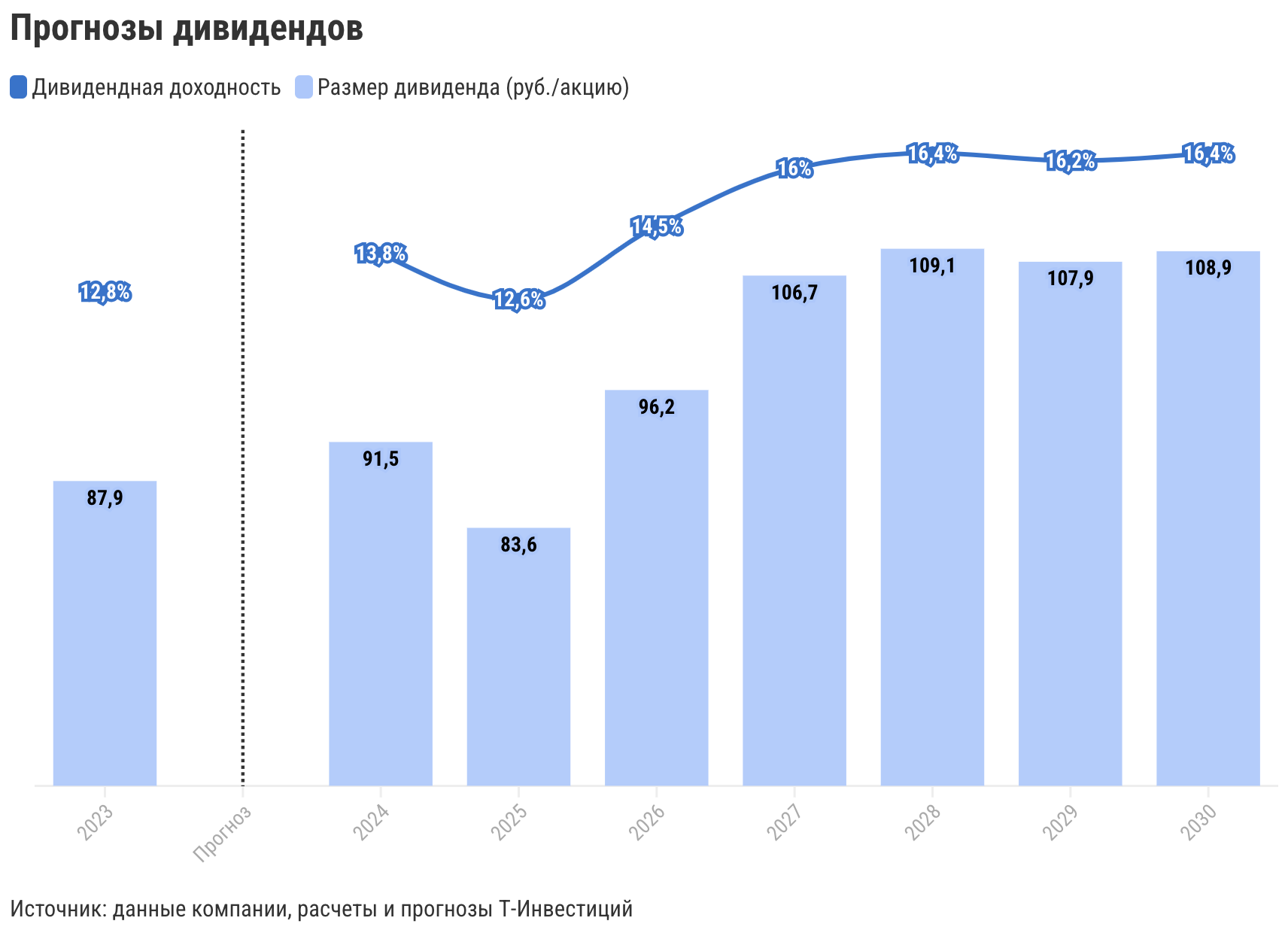

Novabev Group: повышаем рекомендацию до «покупать»

Последние три месяца бумаги ведущего производителя алкогольной продукции Novabev Group (ранее Белуга) корректировались быстрее рынка. Мы считаем, что на текущих уровнях акции компании недооценены относительно их справедливой стоимости, поэтому решили пересмотреть нашу рекомендацию.

➕ Есть мощный драйвер роста в виде розничного сегмента. Novabev управляет розничной сетью магазинов ВинЛаб. В 2018—2020 годах она приносила компании около 30%, но в 2023 году ее доля в общей выручке выросла до 46%. При этом рентабельность по EBITDA ВинЛаб в прошлом году достигла 12,1% — это выше среднего показателя крупнейших российских продовольственных ритейлеров (9,7%). За первое полугодие 2024-го компания открыла 153 новых магазина и на текущий момент сохраняет планы по расширению сети до 2000 торговых точек до конца 2024 года (+21% г/г).

➕ Устойчивый рост выручки и маржинальности бизнеса. Выручка компании стабильно растет не только благодаря расширению сети ВинЛаб, но и за счет внушительного роста продаж в сопоставимых магазинах (+19,6% г/г в первом полугодии 2024-го) и увеличения цен на реализацию алкогольных напитков собственного производства. В 2023 году рентабельность по EBITDA составила 16,5% — это на 2,2 п.п. выше среднего показателя маржинальности 2020—2021 годов.

➕ Щедрые и регулярные дивиденды. Согласно дивполитике, компания ориентируется на выплаты не менее 50% от чистой прибыли по МСФО не реже двух раз в год. Однако на практике Novabev делится прибылью с акционерами три раза в год: по итогам первого полугодия, третьего и четвертого кварталов. Также компания выплачивала акционерам почти 100% чистой прибыли за последние два года и демонстрировала крайне высокую дивдоходность для потребительского сектора российского рынка. Мы придерживаемся консервативного взгляда и ждем, что в этом году компания направит на дивиденды около 75% от чистой прибыли на фоне высоких процентных ставок и амбициозных планов по росту бизнеса. По нашим оценкам, выплата составит 584 руб./ акцию, что может принести инвесторам около 11,4% дивидендной доходности к текущей цене.

➕ Рыночная недооценка. С апрельских максимумов бумаги Novabev скорректировались на 17% на фоне снижения индекса Мосбиржи на 14% за аналогичный период. Текущая цена акций уже демонстрирует историческую недооценку по мультипликаторам P/E и EV/EBITDA — в среднем на 28%. Кроме того, бумаги Novabev на данный момент торгуются со средним дисконтом около 15% по форвардным мультипликаторам EV/EBITDA и P/E в сравнении с крупнейшими компаниями ритейл-сектора.

Мы открываем идею на покупку акций Novabev Group с таргетом 6 500 руб./за акцию. Потенциал роста на горизонте года — 26%, а с учетом ожидаемых дивидендов — 38%.

❓Какой эффект окажет дополнительное размещение акций среди текущих акционеров

Мы считаем, что с фундаментальной точки зрения эффект будет нейтральным, так как размытия долей текущих акционеров не произойдет. Напомним, что совет директоров компании утвердил решение об увеличении уставного капитала на 11,06 млрд рублей за счет добавочного капитала и нераспределенной прибыли. В связи с этим компания дополнительно разместит акции среди текущих владельцев: каждому акционеру будет начислено по 7 акций на каждую ранее приобретенную. Мы ожидаем, что цена одной бумаги снизится в восемь раз, но во столько же раз увеличится и количество акций в портфелях инвесторов. Потенциально данное корпоративное действие может повысить ликвидность акций Novabev, так как большее число инвесторов с небольшими портфелями смогут добавить себе бумагу.

Александр Самуйлов, аналитик Т-Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

15 Jul 2024 13:05

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- инфляц. ожиадния (за июль);

- мониторинг предприятий (за июль);

- цены производителей (за июнь);

- отчет о развитии банковского сектора (от Банка России);

- отчет об операц. результатах X5 Group за 2 кв.

Китай:

- рост ВВП во 2 кв. + 4,7% г/г (замедление с +5,3% г/г в 1 кв.);

- промпроизводство в июне +5,3% г/г (замедление с +5,6% г/г в мае и минимум с марта);

- розничная торговля в июне +2% г/г (замедление с +3,7% г/г в мае).

США:

- оборот розничной торговли (за июнь);

- объем строительства (за июнь).

Еврозона: заседание ЕЦБ.

❓Идеи

В акциях:

- Сбер (таргет на 12 мес. — 331 руб./акцию, обновим таргет после отчета по МСФО);

- Ozon (5 350 руб./акцию);

- Татнефть (840 руб./акцию).

В облигациях:

- фонды TBRU и TLCB;

- размещение РУСАЛ БО-001Р-08.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

11 Jul 2024 11:27

Ускорение инфляции — почва для повышение ключевой ставки

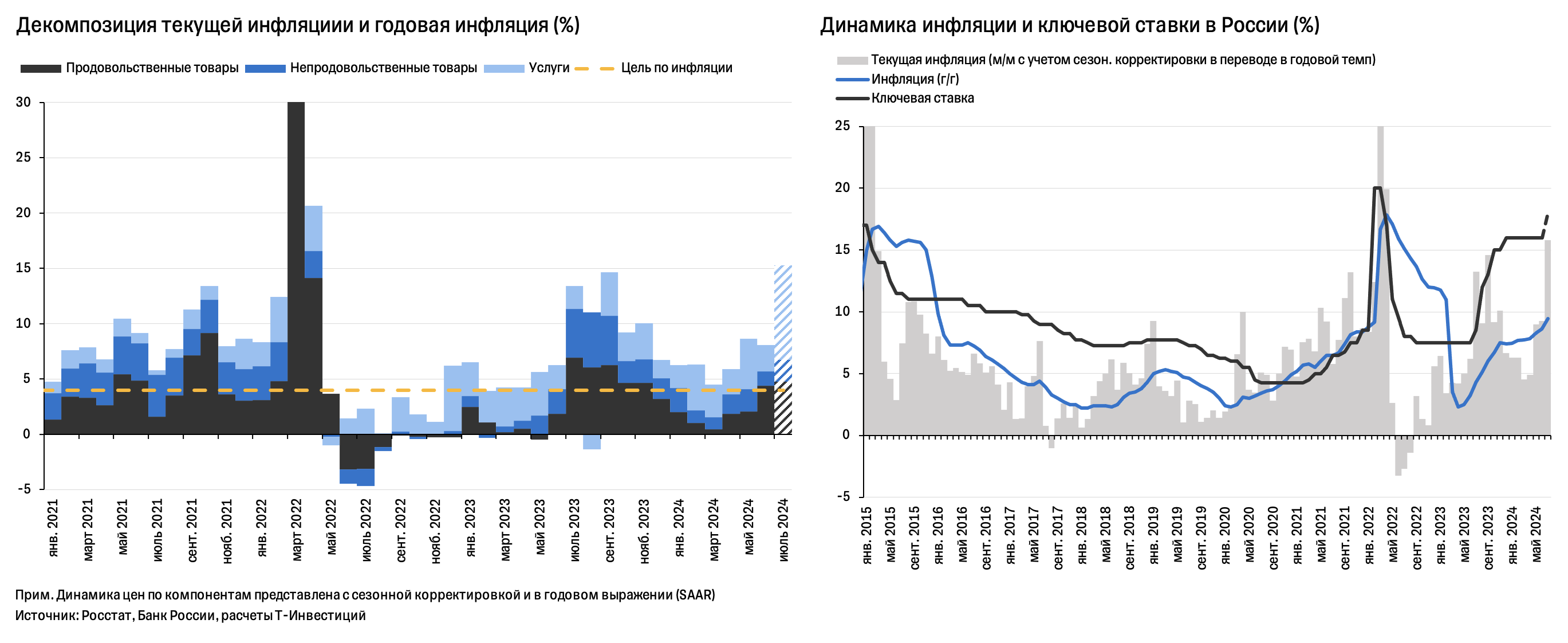

Инфляция по итогам июня составила 8,6% г/г, по данным Росстата, а в начале июля достигла 9,25% г/г на фоне плановой индексации тарифов ЖКХ. Текущие темпы роста цен остаются на повышенном уровне с начала мая. Хотя в росте цен есть и немонетарные факторы, основными драйверами выступают по-прежнему высокий спрос и потребительский оптимизм. По нашим оценкам, это должно подтолкнуть Банк России к повышению ключевой ставки в июле, скорее всего, до 18,0%.

Инфляция в июне

▪️ Годовая инфляция достигла 8,6% — максимум с прошлого марта. Рост цен за месяц составил 0,6% — чуть ниже консенсус-прогноза рынка и на уровне прошлого месяца с коррекцией на сезонность.

▪️ В этот раз больше всего цены выросли на продовольствие (а не на услуги, как месяцем ранее). Рост цен на непродовольственные товары, напротив, замедлился на фоне крепкого рубля и, вероятно, налаживания расчетов за импорт. Отдельно можно отметить сильный рост цен на бензин после периода затишья с прошлого октября, а также разгон цен на фрукты и овощи против сезонной нормы.

Инфляция в июле

▪️ С начала месяца рост цен составил 0,8%, из которых 0,6% за счет планового повышения тарифов ЖКХ (около +9%). Рост цен на товары остался выше нормы, но и не ускорялся. В фокусе остаются цены на бензин, авиабилеты и овощи — здесь фактор предложения может быть важнее спроса. По итогам июля ожидаем рост цен на 1,4%, а годовую инфляцию на уровне 9,4%.

Реакция Банка России

С одной стороны, мы видим:

📍спрос на рублевые депозиты, который несколько месяцев бьет рекорды на фоне высоких ставок;

📍крепкий рубль.

Это совершенно нетипичный фон для неожиданных повышений ставки.

С другой стороны:

📍высокая неопределенность, в которой старые экономические модели работают плохо;

📍сохраняющийся «непокорный» рост кредитования и инфляционных ожиданий.

Последнее требует психологически значимого повышения ставки, а не тонкой настройки.

Мы полагаем, что на заседании 26 июля основной опцией у Банка России будет повышение ставки на 100—200 б.п. В пользу более широкого шага могут сыграть неопределенность в прогнозе инфляции, явный перегрев спроса, а также желание избежать необходимости пересматривать ставку еще и в сентябре. Жесткий настрой регулятора должен гарантировать возвращение инфляции к целевому значению 4% на горизонте 12 месяцев, но повышает риски значимого охлаждения кредитования в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

08 Jul 2024 12:21

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- обзор рисков финансовых рынков (от Банка России);

- инфляция (за неделю и июнь от Росстата).

Китай:

- индекс потреб. цен (за июнь);

- рост кредитования (за июнь);

- внешняя торговля (за июнь).

США:

- выступление главы ФРС с отчетом о денежной политике (за 1П 2024 г.);

- изменение числа занятых (за июнь);

- средняя номинальная з/п (за июнь);

- доклад о денежно-кредитной политике (от ФРС).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Ozon (5 350 руб./акцию);

- НЛМК (258 руб./акцию).

В облигациях:

- фонды TBRU и TLCB.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

03 Jul 2024 16:03

HeadHunter фундаментально привлекательна, но покупать пока не стоит

На основании результатов за первый квартал 2024 года мы решили пересмотреть наш таргет для бумаг компании, но пока сохраняем рекомендацию «держать».

➕ У выручки по-прежнему есть драйверы роста. По итогам первого квартала выручка выросла на 55% г/г. Наблюдается замедление темпов роста с четвертого квартала 2023-го на фоне высокой базы прошлого года, однако драйверы роста все еще действуют. На рынке труда по-прежнему сильный дефицит кадров в большинстве областей, что делает поиск сотрудников дороже. Это и будет служить стимулом уверенного роста выручки компании в дальнейшем, несмотря на эффект высокой базы. На фоне уверенных показателей за первый квартал мы пересмотрели наши ожидания касательно выручки компании в ближайшей перспективе. Теперь ждем роста выручки компании на 39% г/г по итогам 2024-го, а в следующие два года прогнозируем рост на уровне 20% г/г и выше.

➕ Рентабельность улучшилась. В первом квартале рентабельность по скорр. EBITDA увеличилась до 58,3% за счет эффекта операционного рычага. Мы ожидаем, что в течение года возможна некоторая волатильность из-за расходов на персонал и инвестиций в маркетинг, однако по итогам года ждем увеличения показателя до 60,4%. В дальнейшем же рентабельность может превысить 61%.

➕ Мощный рост чистой прибыли. По итогам первого квартала прибыль выросла аж на 122,6% г/г (до 4,9 млрд руб.). Основные драйверы — рост процентных доходов на денежные остатки компании и включение компании в реестр производителей российского ПО, что дает право на ряд льгот.

➕ Скоро переезд в РФ и дивиденды. Компания ожидает начала торгов новой холдинговой компанией уже в третьем квартале 2024-го. После переезда HeadHunter готова возобновить выплату дивидендов. Мы ожидаем, что в этом году компания выплатит дивиденды за 2022 и 2023 годы. По нашим оценкам, она может направить 75% чистой прибыли за последние два года, или 274 руб./акцию. Дивидендная доходность такой выплаты к текущей цене — 5,5%. Однако, если компания решит выплатить 100% чистой прибыли за предыдущие два года, максимально возможный размер дивидендов может составить 365 руб./акцию (дивдоходность — 7,4%).

▪️ Бумаги торгуются вблизи справедливого уровня, учитывая вероятный возврат дивидендов. По нашей оценке, форвардный мультипликатор EV/EBITDA, который учитывает прогноз EBITDA за 2024 год, у HeadHunter на уровне 11,7х. Такое значение мультипликатора соответствует средним уровням по российскому технологическому сегменту.

➖ Есть и риски. В краткосрочной перспективе одним из основных рисков является охлаждение деловой активности на фоне высоких процентных ставок. Также мы полагаем, что давление со стороны расходов на персонал, ужесточение регулирования IT-компаний, а также замедление процесса переезда тоже могут стать важными катализаторами дальнейшей динамики стоимости расписки компании.

С учетом всех эти факторов мы повышаем таргет для бумаг HeadHunter до 4700 руб./ расписку и сохраняем рекомендацию «держать».

Подробнее разбираем компанию в обзоре.

Марьяна Лазаричева, аналитик Т-Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

02 Aug 2024 12:34

Наш взгляд на акции и облигации на горизонте года

⬇️Снижаем наш прогноз по индексу Мосбиржи на конец 2024 года с 3 600—3 800 п. до 3 100—3 200 п.

✔️ Ожидаем индекс Мосбиржи на середину 2025 года в диапазоне 3 400—3 600 п.

👍 Облигации выглядят наиболее перспективным классом активов в следующие 12 месяцев с точки зрения доходности, в том числе доходности на единицу риска.

💡 Наши прогнозы построены на большом количестве предпосылок, которые мы постарались сделать сбалансированными, если не консервативными, и потому стоит воспринимать их как индикатив. На фондовом рынке по-прежнему сохраняется высокая неопределенность, поэтому мы продолжаем следить за факторами, которые могут преподносить сюрпризы для рынка: геополитической повесткой, глобальной конъюнктурой и политикой регуляторов.

📱 Для навигации

Причина изменений наших прогнозов • Как определяли новый таргет для индекса Мосбиржи • Наши оценки уровней индекса Мосбиржи на конец 2024-го и середину 2025-го • Наш прогноз по облигациям

#россия

Читать полностью…

Аналитика Т-Инвестиций

02 Aug 2024 12:26

Индекс Мосбиржи: чего ждать на конец 2024 года и середину 2025-го?

Мы не ждем существенного снижения процентных ставок к концу текущего года, более того, отмечаем риски повышения на следующем заседании. Поэтому для оценки перспектив индекса Мосбиржи до конца 2024-го мы зафиксировали текущий уровень EEY и скорректировали ожидания относительно роста прибыли на фактор времени.

‼️ С учетом потенциальных погрешностей это дало нам совсем небольшой потенциал для роста индекса Мосбиржи — всего лишь до 3 100—3 200 п. к концу 2024-го. Такая цель выглядит вполне разумно и осторожно, учитывая динамику ставок и текущую неопределенность.

Куда более интересный вопрос — что будет с индексом через год, например в середине 2025-го? Попробуем ответить, используя ту же самую модель и наши средневзвешенные прогнозы по ставке (жесткий, мягкий и базовый сценарии, взвешенные по вероятности). Здесь мы будем использовать уже не текущий уровень EEY, а некоторое справедливое среднее, так как горизонт прогнозирования стал больше, а неопределенность — выше.

Расчеты говорят о том, что:

✔️ индекс Мосбиржи может вырасти до 3 500 п. (+17% с текущих уровней), если ключевую ставку снизят до 12% к середине 2025-го;

✔️при этом индекс может принести инвесторам еще 8,1% дивидендной доходности;

✔️ в таком случае совокупная доходность — 26%.

При этом модель позволяет провести еще и сценарный анализ — для тех, кто менее пессимистичен/оптимистичен по сравнению с нашими прогнозами. Например, в случае снижения ключевой ставки всего до 15% к середине 2025-го (это, на наш взгляд, выглядит чрезмерно жестко) рынок акций покажет вялую динамику вблизи текущих уровней на 12 месяцев вперед, при этом все еще сможет принести инвесторам всю ту же дивидендную доходность.

Кирилл Комаров, руководитель отдела аналитики Т-Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

02 Aug 2024 12:21

Неожиданно жесткий сигнал ЦБ

На последнем заседании Банк России значительно повысил прогноз динамики ключевой ставки в 2024-м и 2025-м, а также поднял оценку нейтральной ставки на 150 п.п.

В борьбе с инфляцией регулятор намерен сохранять максимально жесткий настрой, оставляя себе пространство для дальнейшего повышения и откладывая переход к снижению ставок. Мы ожидаем, что ключевая ставка опустится ниже июньских 16% не ранее начала 2025 года. Подробнее об изменении прогноза писали здесь.

Столь жесткий сигнал ЦБ стал неприятным сюрпризом для фондового рынка и привел к изменению рыночных цен, чувствительных к движению процентных ставок. Так, индекс Мосбиржи потерял суммарно 5% за два дня (пятницу, когда состоялось заседание ЦБ, и понедельник). Более агрессивная политика ЦБ будет оказывать давление на рынок акций в нынешнем году: этим активам труднее привлечь внимание инвесторов, когда инструменты денежного рынка и депозиты предлагают высокую доходность.

⬇️ Поэтому мы вынуждены снизить наш прогноз относительно уровня индекса Мосбиржи на конец года. Отметки 3 600 п. индекс уже явно не достигнет в этом году (такая вероятность сохранялась вплоть до конца прошлой недели). При этом подчеркнем, что перспектива значительного снижения ключевой ставки хоть и отсрочена, но остается в рамках нашего базового сценария на 2025 год.

В следующем посте разберемся, как оценить справедливый уровень индекса.

#россия

Читать полностью…

Аналитика Т-Инвестиций

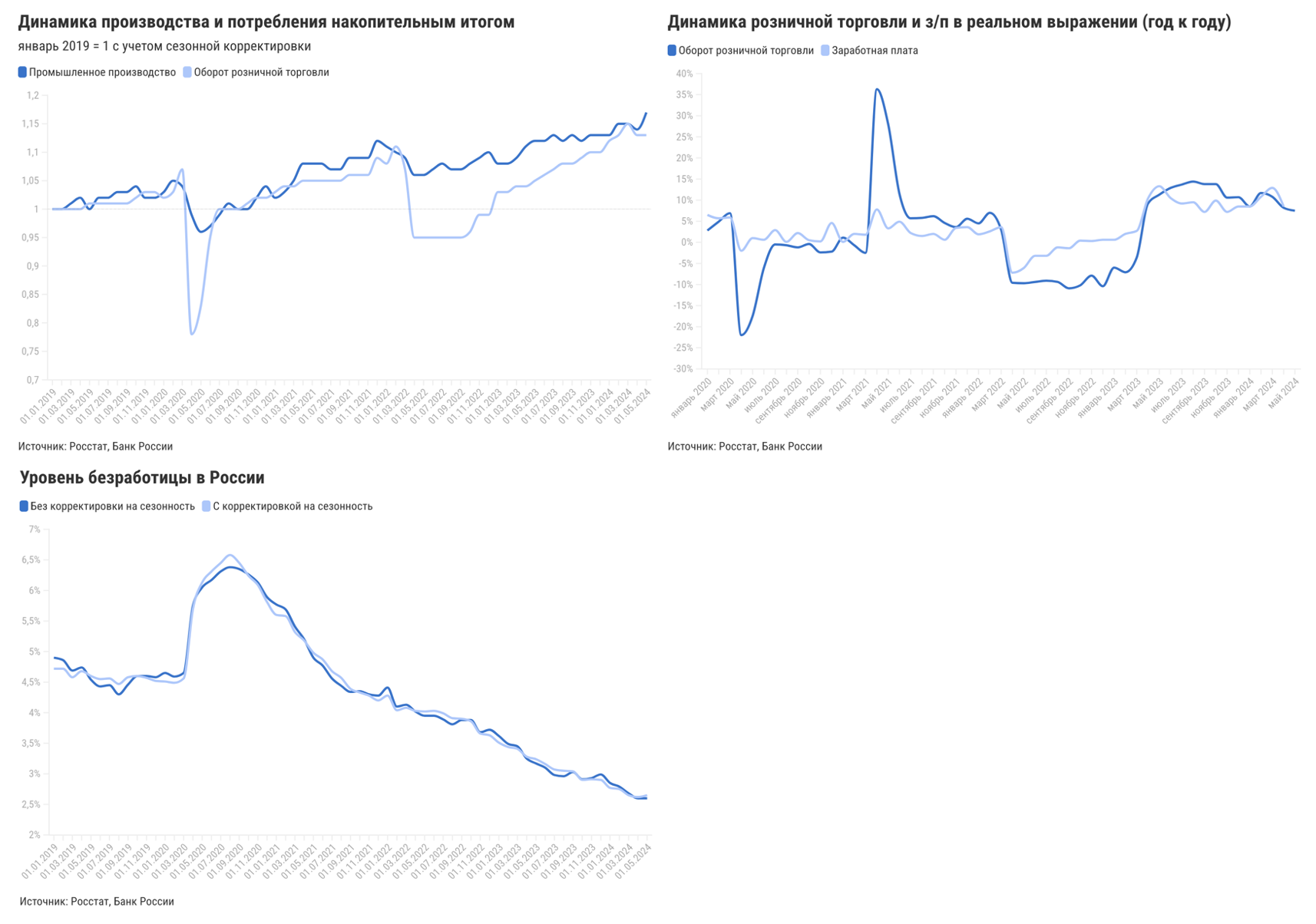

01 Aug 2024 12:57

Экономика РФ в июне замедлилась. Более слабую динамику показали добыча, сельское хозяйство, транспортировка и строительство. Рост потребительского спроса также замедлился, но остался довольно сильным. Заметный плюс показал общепит на фоне сезона отпусков. Динамика доходов населения осталась заметно выше прошлых лет. В июле инфляция превысила 9% на фоне плановой индексации тарифов ЖКХ, но в последние недели рост цен замедляется (примерно до 0,1 н/н).

Сильные данные по экономике за первое полугодие (ВВП +5,4% г/г в 1 кв. и +4% г/г во 2 кв.) позволяют повысить прогноз роста ВВП по итогам 2024 года до 4% г/г, хотя во втором полугодии мы ожидаем постепенного замедления роста экономической активности и потребительского спроса. Последние данные пока рисуют смешанную картину, что сохраняет интригу в отношении решения Банка России по ключевой ставке на заседании в сентябре. Но базовым сценарием для нас остается ее сохранение на уровне 18%.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Читать полностью…

Аналитика Т-Инвестиций

30 Jul 2024 12:32

Как бороться с повышенной волатильностью рынков?

Сейчас на фондовый рынок давит неопределенность в отношении дальнейшей динамики денежно-кредитной политики. Тем временем курс рубля находится под воздействием геополитических и экономических факторов. Но даже в таких условиях хочется не просто сохранить капитал, а приумножить его. Чтобы помочь нашим клиентам с реализацией этой задачи, мы запустили новую стратегию автоследования — Т-Валютная Ликвидность. Это альтернатива высоконадежным валютным инвестициям без инфраструктурных и корпоративных кредитных рисков с текущей доходностью около 10% годовых в валюте.

📍 Стратегия систематически хеджирует валютные риски с помощью фьючерсов на курс доллара. Она может выигрывать от инфраструктурных ограничений из-за санкций на Мосбиржу, поскольку стоимость хеджирования валютного риска снизилась, а валютная доходность стратегии, напротив, возросла.

📍 Большую часть портфеля стратегии занимают инструменты с низким уровнем риска (денежный рынок, флоатеры и ОФЗ). Именно через них (за вычетом стоимости хеджирования) текущая высокая ставка ЦБ транслируется в текущую валютную доходность портфеля на уровне 10% годовых.

#россия #автоследование

Читать полностью…

Аналитика Т-Инвестиций

29 Jul 2024 14:24

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- объем розничных продаж (за июнь);

- уровень безработицы (за июнь);

- динамика реальных зарплат (за июнь);

- отчеты Яндекса, MD Medical.

Китай: индекс деловой активности PMI в производственном секторе (за июль).

США:

- индекс доверия потребителей (за июль);

- число вакансий на рынке труда (за июнь);

- заседание ФРС (ожидается, что регулятор сохранит ставку на текущем уровне);

- динамика з/п (за июль).

Еврозона:

- оценка ВВП (за 2 кв. 2024 г.);

- инфляция (за июль);

- ежемесячный отчет о монетарной политике (от ЕЦБ);

- уровень безработицы (за июнь)

❓Идеи

В акциях:

- Henderson (таргет на 12 мес. — 810 руб./акцию);

- Мосбиржа (251 руб./акцию);

- Яндекс (4 293 руб./акцию, можем обновить таргет после финотчета).

В облигациях:

- фонды TBRU и TLCB.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

26 Jul 2024 16:48

Ключевая ставка в РФ: что будет дальше?

Банк России вернется к вопросу повышения ключевой ставки на следующем заседании 13 сентября. Решение в пользу повышения до 19%, на наш взгляд, может быть принято в случае, если:

📍 данные июля-августа не покажут замедления текущей инфляции и кредитования, а инфляционные ожидания ускорятся;

📍либо Минфин представит планы по высоким расходам федерального бюджета на 2025 год (заметно более 40 трлн руб.).

Вероятность такого сценария мы оцениваем в 30%. Однако наш базовый сценарий по-прежнему предполагает начало нормализации кредитования, спроса и ценового давления. Это должно поддержать неизменность ключевой ставки в сентябре и октябре.

Более того, мы видим возможность снижения ключевой ставки с экстремальных уровней уже до конца года. По нашим оценкам, первое снижение может привести ключевую ставку на уровень 17% в декабре.

Ужесточение позиции Банка России — негативный фактор для фондового рынка на второе полугодие 2024-го. Мы повышаем прогноз ключевой ставки на конец года до 17% (с первым снижением в декабре). Вместе с тем мы сохраняем прогноз охлаждения кредитной и деловой активности в ближайшие 12 месяцев, которое позволит снизить ключевую ставку примерно до 10% в 2025 году.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

25 Jul 2024 10:44

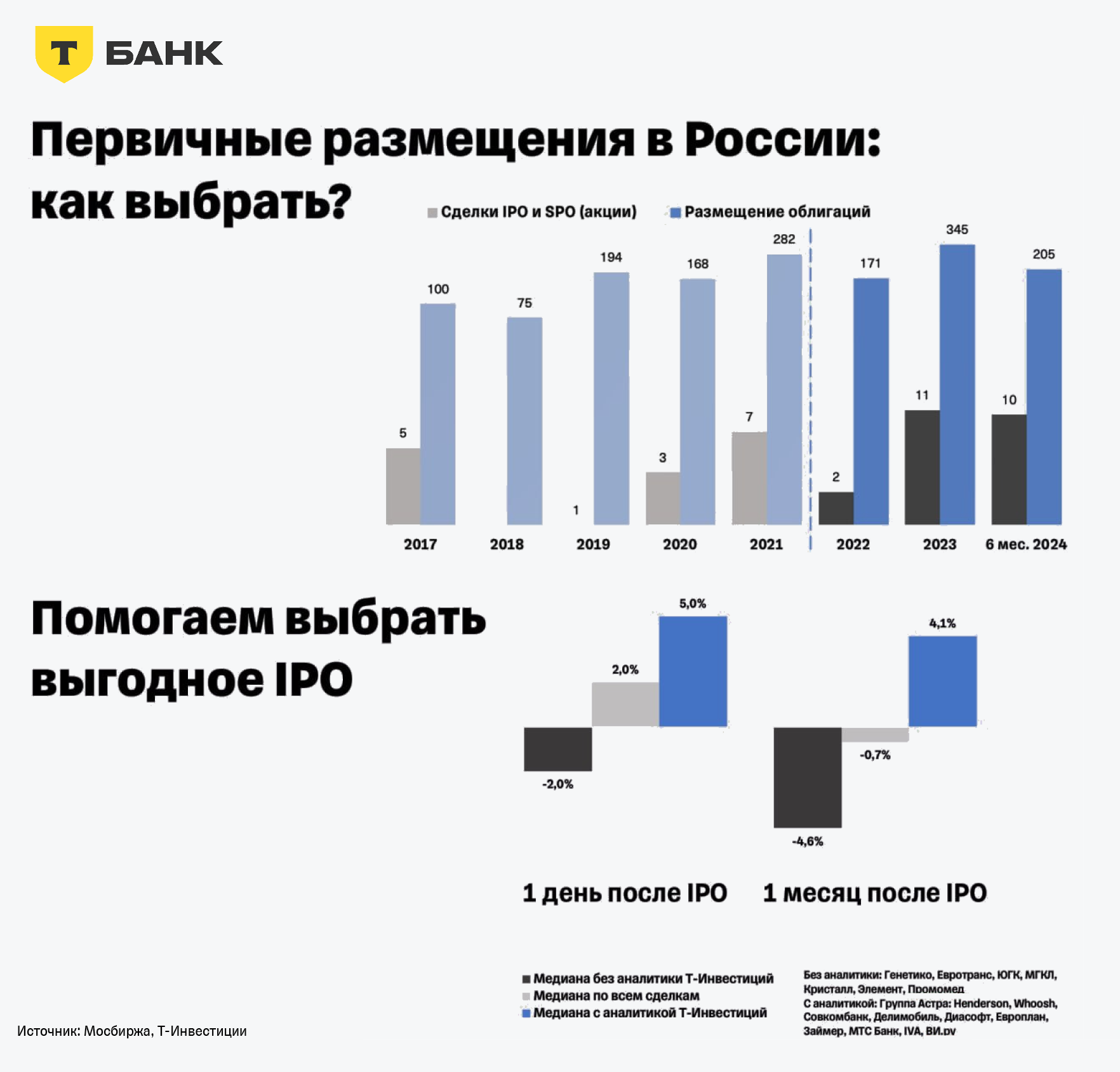

Какое IPO и размещение выбрать, чтобы не прогадать?

Новых компаний и имен на рынке становится все больше. И мы регулярно предлагаем клиентам стать инвесторами этих фирм в числе первых. На графике видно, как в последние годы растет число первичных размещений акций. Облигации не уступают, и новые выпуски предлагают доходность с учетом актуальной ключевой ставки в стране. При этом глава Банка России Эльвира Набиуллина видит большой потенциал дальнейшего роста рынка.

Т-Инвестиции дают возможность принять участие во многих IPO/SPO-сделках, а также в размещениях облигаций. Чтобы инвесторам было легче ориентироваться в этих предложениях и принимать взвешенные инвестиционные решения, все сделки разделили на две категории.

1️⃣ «Т-Банк рекомендует» — эта подборка создана для тех, кто хочет инвестировать на основе профессионального анализа и с уверенностью в качестве сделки. Каждая сделка сопровождается детальным обзором от нас, аналитиков Т-Инвестиций, с прогнозами финансовых показателей эмитента и описанием подходов к оценке. Отметим, что в эту подборку попадают только те сделки, в оценке которых наш брокер уверен. Такие сделки демонстрируют более высокую медианную доходность как в первый день, так и на протяжении месяца после IPO. Причем не только по сравнению с другими сделками, в которых инвесторы могут принять участие в приложении Т-Инвестиций, но даже по сравнению со всеми сделками на рынке в целом.

2️⃣ Подборку «Другие размещения» можно найти чуть ниже, во вкладке «Что купить». Мы не сопровождаем эти компании в момент сделки. Это отличный вариант для тех, кто хочет попробовать свои силы в анализе и выборе перспективных компаний, а также достичь большей диверсификации портфеля за счет добавления новых эмитентов.

#размещение #ipo

Читать полностью…

Аналитика Т-Инвестиций

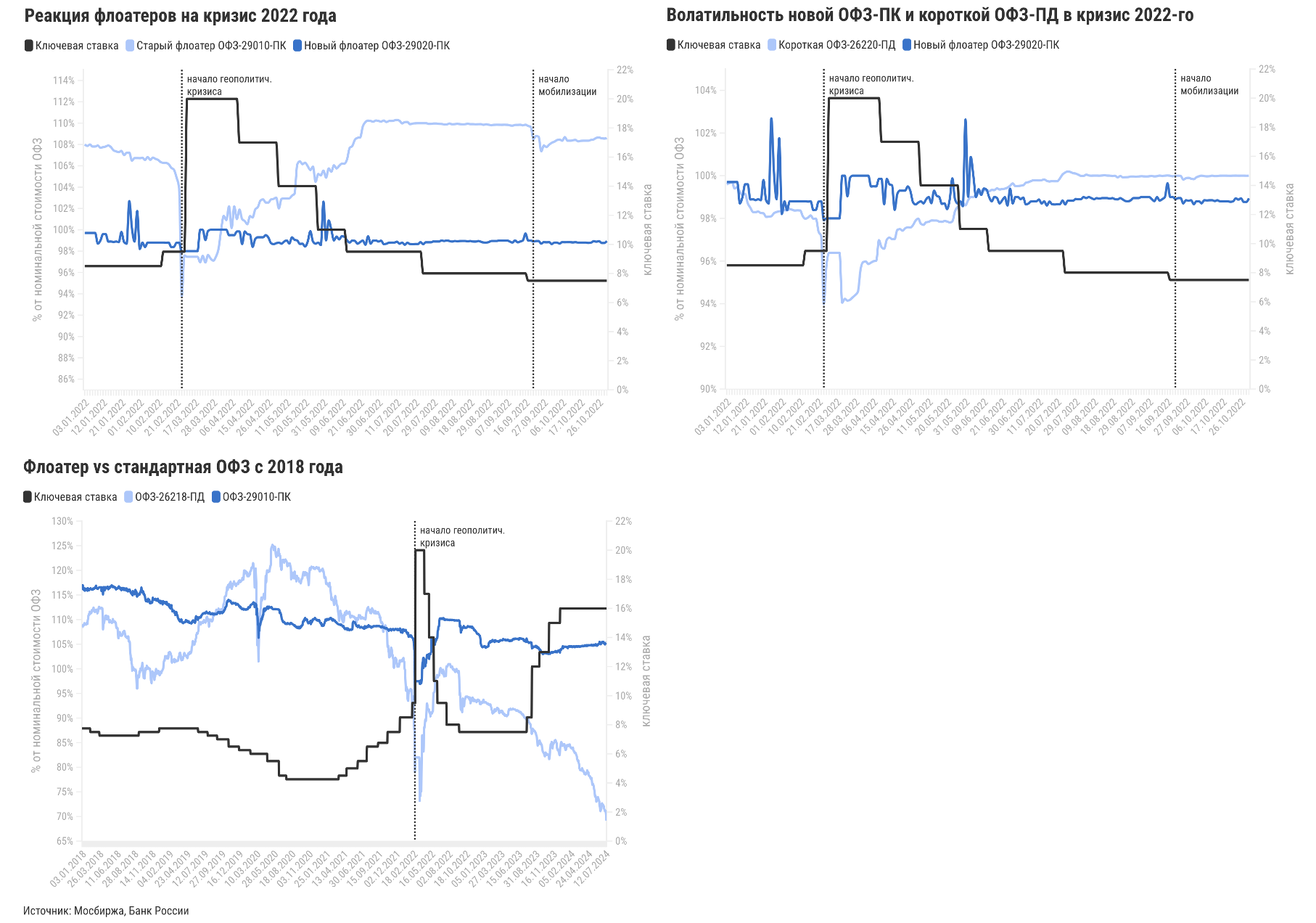

23 Jul 2024 08:56

Флоатеры: почему стоит добавить их в портфель

В последнее время рынки капитала ведут себя крайне волатильно в связи с неопределенностью относительно дальнейшей динамики денежно-кредитной политики Банка России. Напомним, что в пятницу, 26 июля, состоится очередное заседание регулятора, на котором, по нашим оценкам, он может повысить ключевую ставку на 200 б.п., до 18%. В дальнейшем же давление регулятора может снизиться.

Обезопасить портфели в периоды такой высокой неопределенности можно с помощью флоатеров — облигаций с плавающей ставкой, которая может быть привязана к ключевой ставке, ставке однодневных межбанковских кредитов RUONIA, инфляции или к другим параметрам.

❓Чем хороши флоатеры

➕ Защита от процентного риска. Процентный риск — это когда ЦБ повышает ключевую ставку, доходности на рынке растут и облигации с фиксированным купоном дешевеют. Флоатер, ставка купона которого отслеживает, например, ключевую ставку или RUONIA, своей привлекательности в таких случаях не теряет. Размер его купона растет вместе со ставками в экономике, а его стоимость остается относительно стабильной.

➕ Рыночная доходность в любой ситуации. Купив облигацию с фиксированным купоном с доходностью 10% и продержав данную бумагу до погашения, можно получить только 10%, даже если ЦБ поднимет ставку до 18%, а инфляция побьет все рекорды. Купив флоатер, инвестор не пропустит внезапную высокую доходность на рынке.

Посмотрим, как работают эти свойства на практике.

❓Как флоатеры проходят кризисы

В качестве примера посмотрим, что случилось с разными видами облигаций в феврале — марте 2022 года (начало геополитического кризиса).

▪️ Новые государственные флоатеры (ОФЗ-ПК, размещенные с 2020 года с полностью плавающей ставкой) потеряли в цене совсем немного и восстановились сразу же после возобновления торгов.

▪️ Старые государственные флоатеры (ОФЗ-ПК, выпущенные до конца 2019 года и ставка купона которых состоит из фиксированной части и плавающей) просели существеннее и восстанавливались в течение нескольких месяцев.

▪️ При этом старые ОФЗ-ПК оказались стабильнее длинных гособлигаций с фиксированным купоном (ОФЗ-ПД), а новые ОФЗ-ПК — устойчивее даже самых стабильных коротких ОФЗ-ПД.

🔺 Отметим, что доходность флоатеров за последние десять лет могла превысить доходность стандартных ОФЗ. Это следует из динамики RUONIA и инфляции, а также существенного снижения стандартных ОФЗ-ПД в последние месяцы. Сейчас же такой вид облигаций может быть интересен инвесторам, которые хотят защитить портфель от волатильности.

❓Какие флоатеры выбрать

Мы рекомендуем присмотреться к следующим выпускам:

➖ОФЗ 29014 (купон привязан к ставке RUONIA);

➖ОФЗ 29016 (купон привязан к ставке RUONIA);

➖Европлан 001Р-07 (купон=ключевая ставка+190 п.п.);

➖ВЭБ.РФ ПБО-002Р-36 (купон= RUONIA+170 п.п.);

➖ГМК Норильский никель БО-001Р-07 (купон=ключевая ставка+130 п.п.);

➖МТС-Банк 001P-03 (купон= RUONIA+220 п.п.);

➖АФК Система 001Р-29 (купон= RUONIA+240 п.п.).

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

22 Jul 2024 12:48

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- оценка индекса промпроизводства (за июнь и 1П 2024 г. от Росстата);

- заседание Банка России 26 июля (ждем повышения ключевой ставки до 18%);

- отчеты РусГидро, ММК (Русагро и Северсталь сегодня уже отчитались).

Китай:

- Народный Банк Китая снизил ставки LPR на 1 и 5 лет на 10 б.п.: до 3,35% и 3,85% соответственно;

- Также снижена ставка по операциям репо сроком на 7 дней с 1,8% до 1,7%.

США:

- розничные продажи (за июнь);

- индекс деловой активности (PMI за июль);

- число первичных заявок по безработице;

- оценка ВВП (за 2 кв. 2024 г.);

- индекс расходов на личное потребление (PCE за июнь).

❓Идеи

В акциях:

- ММК (таргет на 12 мес. — 72 руб./акцию);

- НЛМК (258 руб./акцию);

- Novabev Group (6 500 руб./акцию).

В облигациях:

- фонды TBRU и TLCB.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

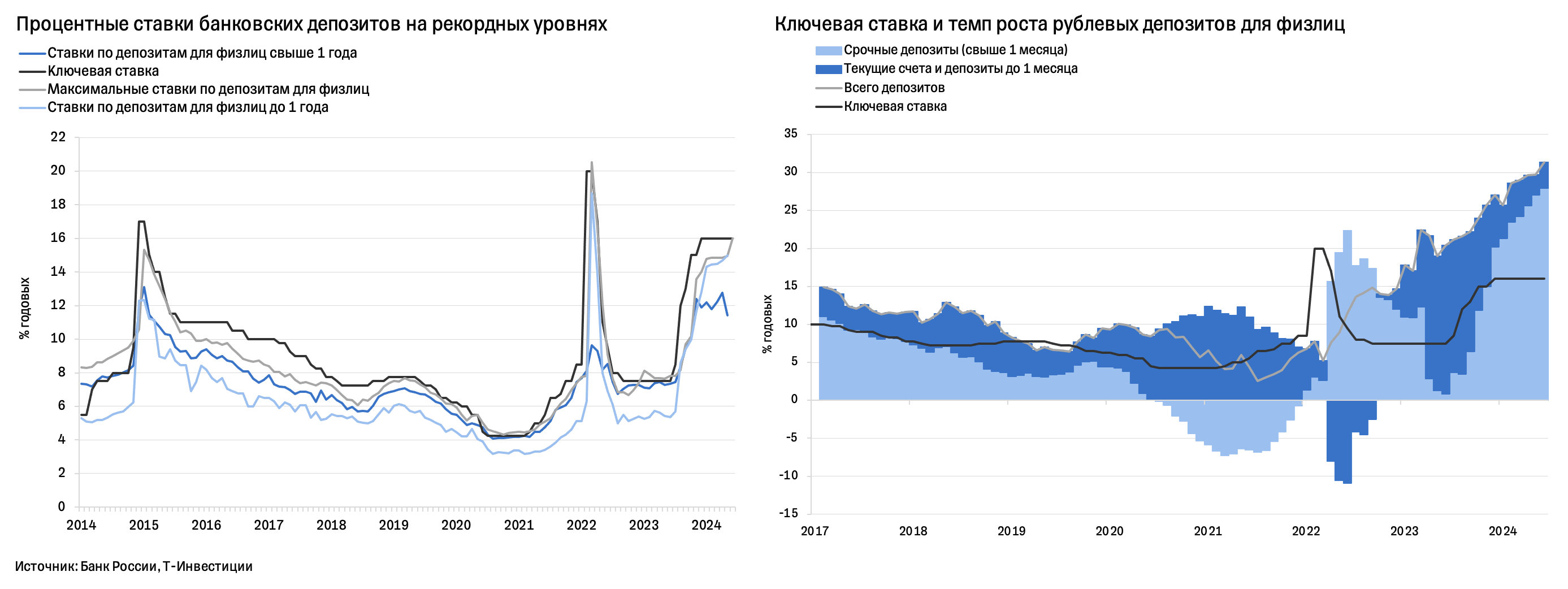

18 Jul 2024 12:27

Депозиты: рекордные притоки и ставки

2024 год точно стоило бы назвать годом депозитов в России — притоки на вклады бьют рекорды на фоне высоких процентных ставок. Что нам это говорит?

1️⃣ Эффект жесткой денежно-кредитной политики отлично работает как минимум на стороне сбережений. Это укрепляет оптимизм по поводу стабилизации инфляции, а значит, и плавного разворота денежно-кредитной политики в сторону снижения ставок на горизонте года.

2️⃣ Накопленные сейчас средства на срочных вкладах дают впечатляющий ресурс для перетока на фондовый рынок и в другие активы по мере снижения ставок в 2025-м. Подобный эффект наблюдался в 2022—2023 годах, поддерживая рост рынка.

❓Что говорят данные

▪️ Притоки в депозиты остаются на повышенном уровне с конца 2023-го. По данным на начало июня, вклады россиян увеличились на 30% г/г (десятилетний максимум) или на впечатляющие 10,8 трлн рублей. При этом доля валюты на счетах россиян продолжила падать (до 8%).

▪️ Максимальные ставки по депозитам достигают 18% (в основном на короткие сроки), а ставки в 10 крупнейших банках страны в среднем превысили 16% в июне (пик с апреля 2022-го). Это существенно выше их среднего исторического уровня. Так, ставки по депозитам с 2014 года составляли в среднем всего 6,5% и были примерно на 2 п.п. ниже ключевой ставки.

▪️ Рынок продолжает готовиться к повышению ключевой ставки 26 июля. Мы ожидаем повышения на 200 б.п., до 18%, на фоне ускорения инфляции. Годовая инфляция в середине июля остается на уровне 9,2%. Последние недельные данные отразили некоторое замедление роста цен, однако данные по инфляционным ожиданиям показали их рост третий месяц подряд.

При всей текущей неопределенности рублевые депозиты с их рекордно высокими ставками (в основном короткие вклады) остаются крайне привлекательными. Однако мы обращаем внимание на то, что высокие депозитные ставки могут быть временным феноменом. Тем, кто хочет зафиксировать высокие ставки на более длительный срок, стоит присмотреться к долговому рынку.

❓На какие облигации обратить внимание

Корпоративные бумаги с фиксированным купоном

➖ ХКФ Банк выпуск 4 (доходность — 21,9%, дюрация — 1,4 года);

➖ Интерлизинг выпуск 6 (22,7%, 1,07 г.);

➖ Синара - Транспортные Машины выпуск 2 (21,8%, 1,46 г.);

➖ АФК Система выпуск 21 (21,3%, 1,5 г.);

➖ Газпромбанк 1Р-26P (19,9%, 1,67 г., высокая надежность эмитента);

➖ Ростелеком (18,7%, 1,18 г., высокая надежность эмитента).

Гособлигации с фиксированным купоном

➖ ОФЗ 26238 (доходность — 15,8%, дюрация — 6,29 лет);

➖ ОФЗ 26247 (15,9%, 5,44 г.);

➖ ОФЗ 26243 (16,3%, 5,56 г.).

Флоатеры

➖ ОФЗ 29014 (купон привязан к ставке RUONIA, погашение 25.03.2026);

➖ Европлан 001P-07 (купон=ключевая ставка+190 п.п., погашение 24.06.2027);

➖ ВЭБ.РФ ПБО-002P-36 (купон=ставка RUONIA+170 п.п., погашение 18.09.2030).

Софья Донец, CFA, главный экономист Т-Инвестиций

Александр Потехин, аналитик Т-Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

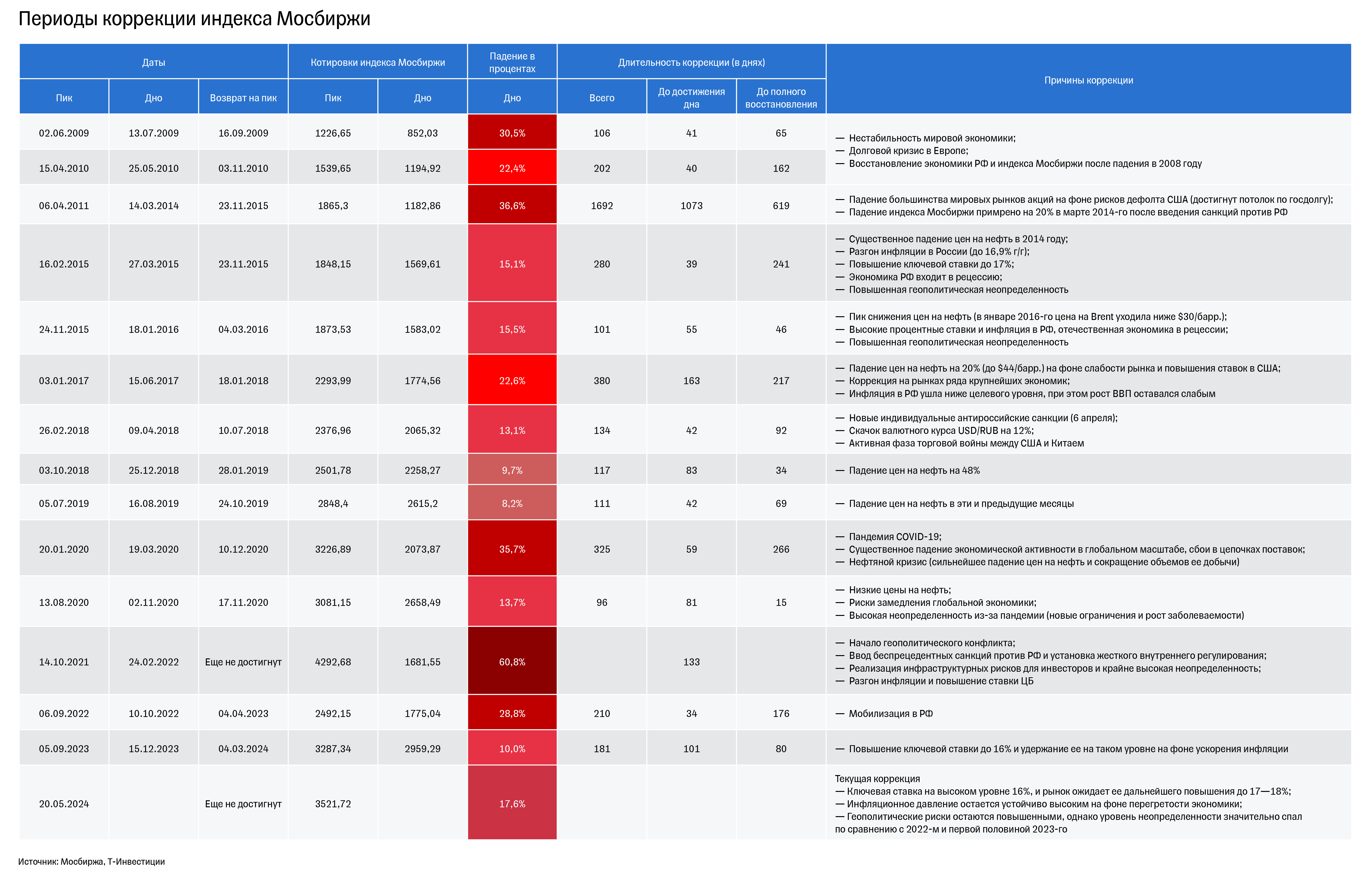

12 Jul 2024 14:03

Рынок акций: падать дальше некуда

Коррекция индекса Мосбиржи уже достигла 17,6% с майских максимумов. На рынок продолжают давить инфляционные риски и опасения роста процентных ставок. Тем не менее текущие распродажи уже, скорее всего, близки к концу.

Если посмотреть на величину текущего падения индекса и сравнить его с историческими результатами, то мы получим следующее.

▪️ Волатильность индекса Мосбиржи в последние 9 лет в целом заметно снизилась. Сильные просадки (более 10% от пика до дна) теперь практически всегда случаются на фоне событий, фундаментально значимых для оценки активов.

▪️ Просадки более 20% случались в периоды сильнейших экономических и политических шоков — пандемии COVID-19, начала геополитического конфликта, мобилизации. Сейчас же ситуация не позволяет говорить о столь же высоких рисках и неопределенности, как были в те периоды.

По нашему мнению, текущее падение индекса Мосбиржи уже близко к завершению. Имеющиеся фундаментальные факторы, на наш взгляд, не дают достаточных оснований для дальнейшего существенного снижения рынка акций.

#россия

Читать полностью…

Аналитика Т-Инвестиций

09 Jul 2024 17:44

Татнефть: открываем идею на покупку

Мы начинаем аналитическое покрытие акций Татнефти с рекомендации «покупать» и целевой ценой 840 руб./бумагу на горизонте 12 месяцев. Привлекательность инвестиционного кейса компании заключается в следующем.

➕ Восстановление цен на нефть и их стабильность в ближайшее время. Этому будет способствовать рост мирового спроса на нефть на 1,5—2 млн баррелей в сутки в 2024 году и примерно на 1 млн тонн в сутки в течение ближайших десяти лет. Это в совокупности с высокими крэк-спредами на нефтепродукты (то есть высокой разницей в цене между баррелем сырой нефти и нефтепродуктами, полученными из нее) и постепенным ослаблением рубля в будущем позволит Татнефти увеличить доход и маржинальность бизнеса.

➕ Компания может нарастить объемы добычи. Согласно стратегии развития до 2030 года, после отмены ограничений ОПЕК+ компания планирует выйти на уровень добычи 38 млн тонн в год (потенциал расширения с текущего уровня — 35%). В области нефтедобычи существенным и перспективным активом для наращивания добычи являются значительные запасы сверхвязкой нефти.

➕ Дальнейшая модернизация НПЗ Танеко. Это позволит расширить объем выпущенной продукции и увеличить долю выхода светлых нефтепродуктов, в том числе автомобильных бензинов, обладающих более высокой добавленной стоимостью. Благодаря этому компания сможет нарастить маржинальность бизнеса.

➕ Щедрые дивиденды. Как показал 2023 год, компания возвращается к высокому коэффициенту выплат дивидендов. В ближайшие годы, по нашим прогнозам, он составит порядка 70% от чистой прибыли. В будущем он может еще увеличиться на фоне сокращения инвестиций, направляемых на модернизацию Танеко. В таком случае инвесторы могут рассчитывать на дивидендную доходность в размере 13—16%. Это крайне высокий уровень дивдоходности на российском рынке.

➕ Рыночная недооценка. Мы использовали метод дисконтирования денежных потоков (DCF) и метод мультипликаторов. По результатам анализа методом DCF справедливая стоимость акций Татнефти на горизонте 12 месяцев составляет 760 руб./бумагу, а по методу мультипликаторов — 926 руб./бумагу. Путем совмещения результатов двух методов мы получили таргет на уровне 840 руб./бумагу. Таким образом, потенциал роста на горизонте 12 месяцев составляет 26%. А совокупный апсайд с учетом дивидендов — 40%.

Подробнее о компании, ее перспективах и расчетах ее справедливой стоимости читайте в обзоре.

Александра Прыткова, аналитик Т-Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

04 Jul 2024 10:40

Инфляция ускоряется — ждем повышения ключевой ставки в июле

В июне рост ВВП остался практически на уровне мая, составив 4,5% г/г, по предварительной оценке Минэкономразвития. Помимо промпроизводства значимый вклад в рост по-прежнему вносили оптовая торговля (частично связанная с экспортом) и строительство (вновь ускорившее рост). Рост потребительского спроса в июне остался уверенным (его поддерживало повышение доходов), хотя к прошлому году продолжил замедляться. Безработица стабилизировалась. Вместе с тем инфляция в июне опережала прогнозы, а с учетом планового роста тарифов ЖКХ в начале июля ее годовой уровень достиг 9,2%. Это создает условия для повышения ключевой ставки Банка России до 17—18% в июле.

❓Что происходило в экономике в мае-июне

▪️ Рост оборота розничных продаж к прошлому году в мае ожидаемо замедлился до 7,5% г/г с 8,3% г/г в апреле, а в платных услугах — до 4,3% г/г с 4,9% г/г в апреле. Рост зарплат в апреле (последние данные) снизился после мартовского пика до 17,0% г/г в номинальном выражении и 8,5% г/г в реальном (с +21,6% г/г и +12,9% г/г в марте соответственно). Безработица в мае осталась на уровне апреля — 2,6%, а с поправкой на сезонность немного выросла (впервые за год), что может быть ранним сигналом стабилизации ситуации на рынке труда.

▪️ Опережающий рост среди отраслей экономики продолжила показывать оптовая торговля: +11,1% г/г в мае после +12,6% г/г в апреле. Рост строительства вновь ускорился — до 7,0% г/г в мае после 4,5% г/г в апреле. В сельскохозяйственном секторе рост, напротив, замедлился (до +1,0% г/г после +1,4%), а грузооборот транспорта оказался вблизи прошлого года (-0,2% г/г после -2,2%).

▪️ Инфляция, по предварительным оценкам, в июне увеличилась до 8,6—8,7% г/г после 8,3% в мае (выше ожиданий). Главным драйвером остался рост цен на услуги, но и рост продовольственных цен неожиданно ускорился против сезонной нормы, отражая высокий спрос. По состоянию на 1 июля недельная инфляция составила 0,66% (после около 0,2% в предыдущие недели) за счет планового повышения тарифов ЖКХ. Годовая инфляция достигла 9,2%. Отметим, что фактор роста тарифов уже давно должен был быть учтен в прогнозах ЦБ и сам по себе не должен оказать дополнительного давления на регуляторе при принятии решения по ставке.

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

02 Jul 2024 10:01

Облигации Азбуки вкуса вместо банковского депозита

Доходности на рынке корпоративного долга растут на фоне неопределенности относительно будущей динамики денежно-кредитной политики. В связи с этим на рынке появились интересные альтернативы краткосрочному депозиту, но с более высокой доходностью. К таким облигациям относится второй выпуск Азбуки вкуса (RU000A105WR1).

➕ Высокая доходность. Рассматриваемый нами выпуск предлагает впечатляющие 21,8% годовых к 5 марта 2025 года — это дата put-оферты (возможность предъявить бумаги к выкупу по номинальной стоимости). Это крайне привлекательный уровень доходности, учитывая:

📍защитный характер бизнеса и стабильную динамику финансовых показателей;

📍хорошее кредитное качество эмитента;

📍высокий кредитный спред на уровне более 500 б.п. (это привлекательный уровень премии за риск для эмитента из защитной отрасли).

➕ Хорошее кредитное качество и финансовое положение. В начале 2024 года рейтинговое агентство АКРА подтвердило рейтинг Азбуки вкуса на уровне A- (RU), при этом изменив прогноз с «негативный» на «стабильный». Мы тоже высоко оцениваем кредитное качество эмитента. В прошлом году компании удалось снизить уровень долговой нагрузки до умеренных 2,6х, а коэффициент покрытия процентных платежей превысил аж 3х (в этом году ждем снижения показателя на фоне высоких процентных ставок, но он все еще будет на хорошем уровне — около 2,7х). Более того, компания улучшила маржинальность бизнеса. Так, маржа по чистой прибыли достигла 3% — это выше, чем у крупных федеральных торговых сетей, таких как X5 Group и Магнит. Добавим, что основную часть выручки (около 98%) компания получает от продаж товаров повседневного спроса, поэтому доходы можно назвать предсказуемыми. К тому же свободный денежный поток (FCF) стабильно находится в положительной зоне.

Подробнее об эмитенте рассказываем в обзоре.

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}