Аналитика Т-Инвестиций

30 Sep 2024 14:57

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- доклад «Социально-экономическое положение России» (за январь—август 2024 г. от Росстата).

Китай:

- в сентябре производственный PMI вырос до 49,8 п. (с 49,1 п. в августе), а PMI в сфере услуг снизился до 50,3 п. (с 51,6 п. в августе).

США:

- число открытых вакансий (JOLTS за август);

- оценка ВВП в третьем квартале 2024-го (от ФРБ Атланты);

- уровень безработицы (за август);

- динамика зарплат (за сентябрь).

Еврозона:

- инфляция (за сентябрь от ЕЦБ);

- уровень безработицы (за август).

❓Идеи

В акциях:

- Ozon (таргет на 12 мес. — 5 350 руб./акцию);

- ММК (68 руб./акцию).

В облигациях:

- фонд на флоатеры TPAY.

💼 Остальные наши фавориты на рынках акций и облигаций

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

28 Sep 2024 10:39

Коррекция на рынке: как пережить и заработать

В эфире подкаст Жадный инвестор

В выпуске обсудили новую стратегию от аналитиков Т-Инвестиций, как пережить турбулентные времена и заработать на этом, а также какие активы стоит добавить в портфель частному инвестору, чтобы извлечь максимум из текущих условий.

В студии — Кирилл Комаров, руководитель отдела аналитики Т-Инвестиций.

🎧 Подкаст можно слушать на любой платформе: Яндекс Подкасты, Apple Podcasts или другой площадке

💬 Обсудить выпуск с другими инвесторами

Читать полностью…

Аналитика Т-Инвестиций

27 Sep 2024 12:02

Колебания нефтяных котировок: как влияют на Россию?

В последние месяцы волатильность глобальных цен на нефть возросла, и мы напоминаем, что это все еще одна из крайне чувствительных переменных для российской экономики. Нефтегазовая отрасль по-прежнему обеспечивает более 60% российского экспорта и около 30% доходов в госбюджет. Таким образом, изменение цен на нефть или объемов ее экспорта влияет на:

✔️ курс рубля;

✔️ экономическую активность;

✔️ инфляцию;

✔️ процентные ставки.

Пока международные аналитики в большинстве своем ожидают сохранения цен на нефть на горизонте года вблизи текущих уровней. Мы закладываем в наш базовый сценарий цены на российскую нефть марки Urals в среднем на уровне $72/барр. в 2024 году и $68/барр. в 2025-м.

Однако есть потенциальные триггеры для существенного изменения глобальных цен на нефть в сторону:

⬇️ снижения — например, ценовая политика Саудовской Аравии (подробнее тут и здесь) или риски резкого замедления экономики США;

⬆️ повышения — например, напряженность на Ближнем Востоке или более быстрое восстановление экономики Китая на фоне государственных стимулов.

Неопределенности в части цен при экспорте российской нефти добавляет санкционное давление, влияющее на логистику и издержки поставок.

Изменение цен на нефть полностью отражается в динамике курса рубля в течение двух месяцев (по мере переноса цен реализации нефти в объемы валютной выручки, а затем и в объемы ее конвертации на внутреннем рынке). Однако, если текущие нефтяные котировки или ожидания по ним резко изменятся, реакция валюты может быть быстрее за счет изменения позиций российских инвесторов (при ограничениях на операции иностранных инвесторов).

💼 В условиях рисков волатильности валютных курсов мы по-прежнему рекомендуем диверсифицировать портфель по валюте, например с помощью вложений в замещающие и юаневые облигации, золото или фьючерсы. Подробнее об этом рассказывали в нашей стратегии.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро #сырье

Читать полностью…

Аналитика Т-Инвестиций

26 Sep 2024 16:42

Цены на нефть снова под давлением (1/2)

Саудовская Аравия готова отказаться от своего неофициального целевого уровня цен на нефть в $100/барр. и планирует увеличить добычу с 1 декабря, даже если это приведет к длительному периоду снижения цен на нефть, по данным источников Financial Times. Сегодня это ударило по нефтяным котировкам и акциям нефтяных компаний.

Напомним, что Саудовская Аравия с ноября 2022 года неоднократно вынуждала других участников группы ОПЕК+ сокращать добычу, чтобы сохранить высокие цены. Сначала ограничения работали, и цены действительно были на высоком уровне. Однако затем производители, не входящие в ОПЕК+ (в том числе США), стали наращивать добычу. Это вкупе со слабым ростом спроса в Китае со временем снизило влияние ограничений ОПЕК+. Группа должна была отменить ограничения еще два месяца назад, но не сделала этого. По этой причине возникли разговоры о том, а сможет ли ОПЕК+ вообще когда-либо нарастить добычу. Ведь в течение текущего месяца стоимость международного бенчмарка Brent опускалась ниже $70/барр. (до минимума с декабря 2021-го), и это несмотря на сохраняющуюся геополитическую напряженность на Ближнем Востоке.

⬇️ Добавим, что за последние два года Саудовская Аравия сократила добычу нефти на 2 млн барр./сутки — это более трети сокращений, принятых ОПЕК+. Сейчас страна добывает 8,9 млн барр./сутки (минимум с 2011-го, не считая период пандемии и нападения на НПЗ в Абкайке в 2019-м).

⬆️ С декабря Саудовская Аравия намерена ежемесячно наращивать добычу на 83 000 барр./сутки. В таком случае к декабрю 2025-го она увеличит добычу на 1 млн барр./сутки.

❓Почему Саудовской Аравии нужна цена на нефть на уровне $100/баррель

Для финансирования масштабных проектов, лежащих в основе амбициозной программы экономических реформ до 2030 года. Программа направлена на диверсификацию экономики и открытие новых секторов, таких как горнодобывающая промышленность, туризм и развлечения. Общие расходы на анонсированные за последние годы проекты ожидаются на уровне более $1 трлн.

✔️ Neom — проект развития территории на северо-западе Саудовской Аравии, в рамках которого ведется строительство города будущего The Line. Предполагалось, что город протянется на 170 км и в конечном итоге станет домом для 1,5 млн жителей. Однако сейчас представители проекта корректируют свои прогнозы, согласно которым город будет намного короче и будет вмещает лишь малую часть от запланированных 1,5 млн жителей.

✔️ Развитие столицы Эр-Рияд, в том числе увеличение численности ее населения до 15 млн человек. На данный момент план снижен до 10 млн человек.

✔️ Проведение крупных международных мероприятий, таких как чемпионат Азии по футболу в 2027 году, чемпионат мира по футболу в 2034 году, всемирная выставка ЭКСПО-2030.

Изначальные амбициозные планы сейчас пересматриваются из-за:

➖ недостатка иностранных инвестиций на фоне высоких процентных ставок в развитых экономиках;

➖ невысоких объемов добычи нефти и цен на нефть ниже желаемых $100/барр.

#сырье #макро

Читать полностью…

Аналитика Т-Инвестиций

24 Sep 2024 09:11

Группа Аренадата: новая IT-компания на бирже

Ведущий разработчик решений для работы с данными проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 85—95 рублей за одну акцию, что соответствует рыночной капитализации компании в размере 17—19 млрд рублей.

В рамках IPO действующие акционеры предложат 28 млн акций, включая 2,8 млн акций, которые могут быть использованы для стабилизации цены акций в период до 30 дней после начала торгов. Более того, компания, продающие акционеры и аффилированные с ними лица примут на себя обязательства, ограничивающие продажу акций в течение 180 дней после завершения IPO. Возможен ряд исключений из данного правила при условии, что новые владельцы акций примут на себя обязательства по соблюдению ограничений на продажу бумаг. Действующие акционеры сохранят за собой преобладающую долю в акционерном капитале компании и продолжат принимать участие в реализации стратегии роста группы.

Сбор заявок на участие в IPO начнется сегодня и завершится не позднее 30 сентября. Начало торгов акциями под тикером DATA ожидается 1 октября.

❓Почему это IPO может быть интересно

➕ Крупный рынок с большим потенциалом. Компания работает на отечественном рынке систем управления базами данных (СУБД) и инструментов обработки данных, который может расти в среднем на 32% в год в следующие пять лет. Драйверы роста рынка — переход бизнеса и госорганизаций на отечественные IT-решения, рост потребностей в работе с данными, господдержка и ужесточение требований к безопасности данных. Помимо российского рынка, большие возможности для роста предоставляют рынки стран ближнего зарубежья и страны MENA (Ближний Восток, Северная Африка, Турция): в среднесрочной перспективе их объем может увеличиться более чем вдвое (до $2,3 млрд).

➕ Лидер по количеству коммерческих внедрений. Cреди российских разработчиков Группа Аренадата обладает самым широким портфелем продуктов на рынке, что позволяет ей охватывать все ключевые сегменты и занимать ведущие позиции. Так, группа лидирует в сегменте аналитических СУБД с рыночной долей 21%, в категории неструктурированных данных с долей 37%, а также в сегменте средств загрузки данных с долей 5%. В сегменте средств управления данными и резидентных СУБД компания занимает второе место по размеру рыночной доли. Более того, компания выстроила единую платформу, которая объединяет все ее продукты и позволяет эффективно замещать целый комплекс решений иностранных игроков.

➕ Может работать в госсекторе. Группа Аренадата единственная на рынке уже получила сертификацию ФСТЭК на аналитические СУБД, а также на платформу Hadoop и СУБД на ней. Благодаря этому она может сотрудничать с госорганизациями. В настоящий момент реализуется уже 18 госпроектов с участием группы, а более 30 крупных клиентов запросили продукты компании, сертифицированные ФСТЭК. В ближайшем будущем их количество может значительно возрасти.

➕ Высокие темпы роста, маржинальность и дивидендный потенциал. Последние два года выручка группы росла в среднем на 59% в год. В ближайшие несколько лет ожидается нормализация темпов роста — до 50% в год в среднесрочной перспективе Рентабельность группы находится на уровне большинства российских IT-компаний или даже выше. Так, рентабельность группы по OIBDAC (операционной прибыли до амортизации, скорректированной на капитализированные расходы) и по скорректированной чистой прибыли составила 38% и 35% соответственно. Также отметим, что у компании нет долговой нагрузки. Это вкупе с мощным ростом доходов позволяют компании выплачивать дивиденды. Ее дивидендная политика предполагает выплаты не менее 50% скорректированной чистой прибыли не реже одного раза в год.

❓Какова может быть справедливая стоимость компании

По результатам нашего анализа оценка справедливой стоимости акционерного капитала Группы Аренадата находится в диапазоне 36—40 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение #ipo

Читать полностью…

Аналитика Т-Инвестиций

23 Sep 2024 14:47

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- кредитная активность банковского сектора (за август от Банка России).

США:

- деловая активность (PMI за сентябрь);

- индекс доверия потребителей (за сентябрь);

- индекс расходов на личное потребление (PCE за сентябрь).

Еврозона:

- в сентябре производственный PMI составил 44,8 п. (снижение с 45,8 п. в августе), PMI в сфере услуг — 50,5 п. (снижение с 52,9 п. в августе);

- темп роста кредитования реального сектора (за август).

❓Идеи

Наши фавориты на рынке:

- акций;

- облигаций.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

21 Sep 2024 10:24

Металлурги и дивиденды

В эфире подкаст Жадный инвестор

Сегодня в фокусе металлургический сектор: ситуация в отрасли, прогноз по золоту, отчетности НЛМК, ММК, Северстали, ЮГК и Полюса, а также наши идеи на покупку. В студии — Александр Алексеевский, аналитик Т-Инвестиций.

🎧 Подкаст можно слушать на любой платформе: Яндекс Подкасты, Apple Podcasts или другой площадке

💬 Обсудить выпуск с другими инвесторами

📖 Читать текстовую версию

Читать полностью…

Аналитика Т-Инвестиций

20 Sep 2024 14:06

Переломный момент на российском рынке: как пережить и заработать на этом?

Сейчас отечественная экономика находится на грани перехода из фазы перегрева в фазу стабилизации/замедления/рецессии и инвесторы пытаются угадать, какой из этих вариантов окажется релевантным и в какой момент произойдет этот самый переход. Давать рекомендации в текущей ситуации непросто, поэтому в новой стратегии мы попытались обозначить перспективы двух возможных горизонтов — краткосрочного и долгосрочного. Первый отражает текущие тренды и более консервативен. Второй же подразумевает попытку взглянуть на то, что будет дальше, и подготовить портфель к новой фазе экономики.

❗️Ближайшие несколько месяцев могут быть все еще турбулентными

Этот период будет продолжаться до тех пор, пока не произойдет уверенного разворота цикла денежно-кредитной политики Банка России, а глобальные рынки не закончат отыгрывать опасения относительно роста в крупнейших экономиках и неопределенность, связанную с президентскими выборами в США. На этот период мы рекомендуем инвесторам держать российские акции и рублевые облигации и направлять дополнительные средства в защитные инструменты, такие как:

▪️флоатеры;

▪️замещающие и юаневые облигации.

🔺Следующие 12 месяцев могут стать годом рублевых облигаций

Облигации будут расти в цене на фоне смягчения политики ЦБ.

При этом рекордно высокие доходности значительно превышают темпы официальной инфляции и уже вдвое выше исторической средней доходности этого класса активов. Поэтому облигации могут быть не только тактической опцией для активных инвесторов, но и хорошим инструментом для инвесторов с более длинным горизонтом планирования, которые смогут зафиксировать высокую доходность на несколько лет вперед. Рекомендуем обратить внимание на:

▪️ОФЗ с фиксированными ставками;

▪️корпоративные облигации.

Мы также сохраняем конструктивный взгляд на российский рынок акций. После коррекции бумаги выглядят привлекательно для покупки. При этом укрепление позитивного тренда на рынке может быть отложено до зимы (вслед за разворотом политики ЦБ и при как минимум неухудшившихся геополитических и внешних условиях). Акции могут предложить уверенную двузначную доходность на горизонте года, которая формируется за счет:

➖ дивидендных выплат;

➖ роста прибылей эмитентов;

➖ положительной переоценки рынка на фоне снижения процентных ставок и перетока средств из коротких депозитов.

При выборе акций сейчас рекомендуем фокусироваться на выборе отдельных эмитентов с уверенными перспективами роста и привлекательной рыночной оценкой.

Возможное ухудшение перспектив глобальной экономики, которое может привести к значительному снижению цен на нефть, кажется нам главным источником риска для роста российского рынка на горизонте года. Возникающие на этом фоне риски волатильности валютных курсов поддерживают привлекательность валютных и квазивалютных инструментов, таких как юаневые и замещающие облигации и золото.

Подробнее о перспективах каждого класса активов, а также о наших макропрогнозах рассказываем в новой стратегии.

#россия #стратегия

Читать полностью…

Аналитика Т-Инвестиций

16 Sep 2024 15:01

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- индекс цен производителей (за август);

- инфляционные ожидания (оценка Банка России).

Китай: заседание Народного банка Китая (рынок ожидает сохранения ставок LPR сроком на 1 год и 5 лет на прежнем уровне: 3,35% и 3,85% соответственно).

США:

- объем розничных продаж и промпроизводства (за август);

- заседание ФРС (рынок ожидает снижения ставки на 25 б.п., мы не исключаем вероятности снижения на 50 б.п.);

- безработица (за неделю);

- индекс производственной активности (за сентябрь).

Еврозона:

- динамика з/п (за 2 кв. 2024 г.);

- инфляция (за август)

❓Идеи

В акциях:

- Henderson (таргет на 12 мес. — 810 руб./акцию);

- ММК (68 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

13 Sep 2024 16:14

Банк России повысил ставку до 19% и сохранил жесткую риторику

Сегодня регулятор принял решение повысить ключевую ставку на 100 б.п., до 19%. Решение совпало с нашими ожиданиями и уже было внесено в ставки денежного и долгового рынков, а также в цены акций. Однако сигнал Банка России оказался весьма жестким, поэтому неопределенность, а вместе с ней и давление на рынки в ближайшие месяцы могут сохраниться. С другой стороны, предельно консервативный настрой ЦБ в борьбе с инфляцией укрепляет перспективы ее снижения и позитивно влияет на долгосрочные ставки.

❓Что сказал Банк России

✔️ Дополнительное ужесточение потребовалось для того, чтобы поддержать процесс замедления инфляции и снизить инфляционные ожидания. Банк России рассматривал три опции по ставке: сохранить ее на уровне 18%, повысить ее до 19% или 20%.

✔️ Регулятор допускает возможность повышения ключевой ставки на ближайшем заседании (25 октября).

✔️ Инфляция на конец 2024 года, вероятно, окажется выше июльского прогноза ЦБ (6,5—7% г/г), но уточнение прогноза отложено до октября.

✔️ Банк России отметил признаки замедления роста в экономике и уже реализовавшееся ужесточение денежно-кредитных условий, хотя подчеркнул сохранение высоких инфляционных рисков.

✔️ Комментарий по бюджетной политике (и ее влиянию на инфляцию) остался нейтральным, однако стоит следить за уточнением проекта госбюджета на 2025 год (ожидается к началу октября).

✔️ По кредитованию и рынкам ЦБ отметил, что кредитные риски по-прежнему управляемы, устойчивость большинства заемщиков высока, а девалютизация балансов позитивна. Глава ЦБ Эльвира Набиуллина отметила, что последнее снижение индекса фондового рынка произошло в результате высоких процентных ставок, а не из-за ухудшения перспектив российских эмитентов.

Факторами, которые будут определять реализацию наших сценариев (базового, жесткого или мягкого), остаются вводные по госбюджету, скорость реакции кредитования на высокие ставки, а также внешние риски.

Мы полагаем, что судьба решения Банка России по ключевой ставке в октябре будет определяться данными по инфляции за ближайший месяц — мы ожидаем замедления роста цен на фоне ослабления экономического роста. Мы находим более вероятным сценарием сохранение ключевой ставки на уровне 19% в октябре. Главным источником неопределенности будет внешний фон: реализация негативного сценария по нефти может усилить давление на рубль и на цены, а значит, и на ключевую ставку.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

12 Sep 2024 13:03

Почему стоит оставаться на рынке акций?

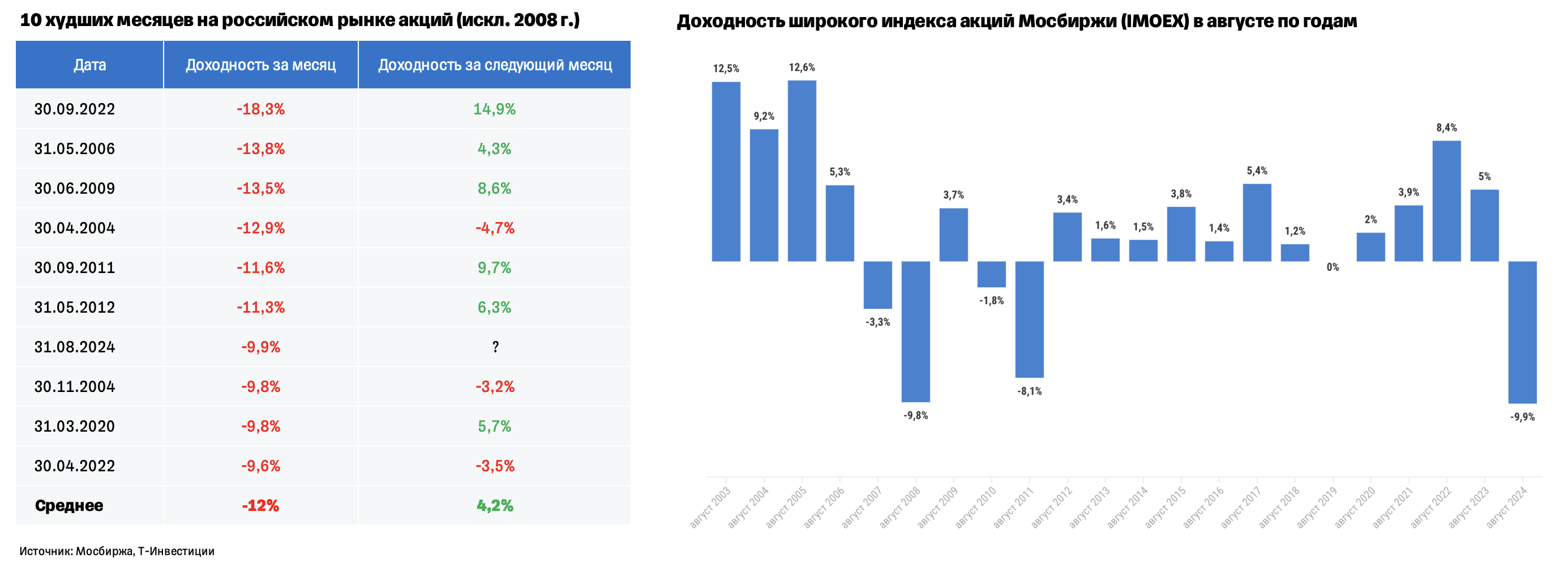

Затянувшаяся коррекция на российском рынке волнует большинство инвесторов в акции. С середины августа вместе с ростом объемов торгов широкий индекс акций упал на 7% (до 2 650 п.). В целом, как мы и писали ранее, август 2024-го стал самым худшим августом для российского рынка с 2003-го при том, что историческая доходность российских акций в августе, как правило, выше, чем в другие месяцы (искл. декабрь и январь, когда происходили новогодние ралли).

Негативная тенденция сохранилась и в первый торговый день в сентябре: индекс упал на 4% за день и вновь на существенных объемах торгов. Затем (с 4 сентября) объемы торгов снизились до средних уровней (70—80 млрд руб./день), после чего акции восстановились и стабилизировались на уровнях конца августа. Сейчас рынок несколько замер в ожидании заседания Банка России.

❓Что делать инвестору

💡 Мы считаем, что после коррекции цен на 30% с майским максимумов российские акции выглядят привлекательно для долгосрочных покупок, даже несмотря на высокие процентные ставки. Ряд компаний, чьи акции мы рекомендуем покупать, способны выплачивать дивиденды на уровне депозитных ставок, а с учетом роста цен на горизонте года их бумаги вполне могут показать доходность значительно выше депозитов.

В текущих условиях предугадать разворот рынка довольно сложно. Однако в случае изменения монетарной политики ЦБ можно ожидать довольно стремительного роста акций. Текущий консенсус-прогноз предполагает более продолжительный период удержания высоких ставок, чем наш прогноз: мы допускаем начало снижения ставок уже в конце этого года–начале следующего.

💼 При таких вводных инвесторам в акциях важно быть в рынке. Наиболее острая фаза снижения, вероятно, уже позади (снижение объемов торгов поддерживает гипотезу о том, что давление со стороны продавцов снижается). Конечно, нельзя исключать вероятность падения рынка акций ниже уровней начала сентября. Однако мы считаем, что для этого потребуются дополнительные негативные факторы, еще не учтенные рынком. Без них рынок способен поддерживать текущие уровни и даже немного прибавлять. Более того, история показывает, что лучшие дни для рынка наступают после худших. Для получения долгосрочной доходности крайне важно сохранять позиции в акциях.

Вот наглядный пример.

📈В случае инвестиций в российские акции в 2003 году капитал с учетом реинвестиций полученных дивидендов вырос бы в 18 раз (кумулятивная доходность — 1770% за 21 год, или 14,6% годовых).

⬆Однако, если пропустить всего 10 лучших дней за этот период, то общий прирост капитала снижается в 4 раза (кумулятивная доходность — 350%, или 7,3% годовых).

⬇Если же пропустить 40 лучших дней (0,75% от количества дней за это период), то прибыль вовсе сменяется убытками (- 57% от инвестированных средств, или -3,9% годовых).

Вложения в ценные бумаги не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С другими рисками можно ознакомиться тут.

#россия #акции

Читать полностью…

Аналитика Т-Инвестиций

09 Sep 2024 17:03

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю и август от Росстата);

- платежный баланс (оценка за август от ЦБ):

- заседание Банка России в пятницу, 13 сентября (мы считаем наиболее вероятным сценарием повышение ключевой ставки до 19%).

Китай:

- в августе цены потребителей +0,6% г/г (с +0,5% в июле), а цены производителей более 1,5 лет находятся в отрицательной зоне (-1,8% г/г в августе и -0,8% в июле, мы не ожидаем, что ситуация в производстве существенно улучшится без господдержки);

- импорт (за август);

- объем выданных займов (за август).

США:

- инфляция (за август);

- данные по безработице (за неделю);

- цены производителей (за август).

Еврозона:

- заседание ЕЦБ (слабые показатели роста экономики и потреб. настроений, а также устойчивое снижение инфляции могут подтолкнуть ЕЦБ снизить ставку во второй раз в этом году).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- НЛМК (258 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

05 Sep 2024 17:51

Роснефть: все еще смотрим нейтрально

💼 Стабильные финансы. Во втором квартале выручка снизилась всего на 0,5% кв/кв, несмотря на расширение Россией добровольных ограничений на добычу сырой нефти. EBITDA сократилась на 7,5% кв/кв в основном из-за роста налоговой нагрузки, а рентабельность — на 2,3 п.п., но она все же осталось на высоком уровне (30,7%). Компания контролирует расходы и продает более маржинальную нефть ESPO (около 50% экспорта). При этом чистая прибыль снизилась на 6,3% кв/кв: поддержку оказала прибыль по курсовым разницам, но высокие процентные ставки по-прежнему давят (чистый долг/EBITDA = 0,96х). Bо втором полугодии доходы могут снизиться по сравнению с первым (выручка -1,7% п/п, EBITDA -9% п/п) из-за падения цен на нефть, ограничений на добычу и высоких ставок в экономике РФ.

🏅 Хорошие дивиденды, но не самые большие в секторе. Див. политика подразумевает выплату 50% от чистой прибыли по МСФО. По нашим расчетам, дивиденд за первое полугодие может составить 36,5 руб./акцию (доходность — 7,5%), а за весь 2024-й — около 65,5 руб./акцию с доходностью 13,6%. Это рекордный уровень для Роснефти, но ниже, чем у большинства других крупных нефтяников (у них в среднем 15—16%).

👎 Крупные капзатраты. Во втором квартале они выросли на 59% кв/кв в основном из-за развития флагманского проекта Восток Ойл (общий объем инвестиций составит 11,8 трлн руб.). Мы считаем, что в ближайшие годы капзатраты будут оставаться на высоком уровне и давить на свободный денежный поток.

💡Рыночная недооценка есть, но не самая большая. Акции Роснефти торгуются с форвардным мультипликатором EV/EBITDA (на 2024 г.) на уровне 2,6х, что соответствует дисконту около 45% к историческому уровню. Однако в секторе есть и более недооцененные бумаги.

Мы сохраняем нейтральный взгляд на акции Роснефти. В нефтегазовой отрасли отдаем предпочтение Лукойлу и Татнефти из-за более щедрых дивидендов и отсутствия долговой нагрузки.

Александра Прыткова, аналитик Т-Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

04 Sep 2024 15:33

Коррекция рынка: что делать инвестору?

Прошедший август оказался худшим для российских акций с 2003 года: широкий индекс акций Мосбиржи (IMOEX) упал на 10%. Это еще и седьмой худший месяц с 2003-го, если не брать в расчет глобальный финансовый кризис 2008-го и обвал в феврале 2022-го.

При этом мы отмечаем повышенные обороты торгов в последние недели августа, что в целом нетипично для исторически спокойного летнего месяца. Повышенные обороты могут быть обусловлены продолжающимися продажами акций нерезидентами или участниками рынка, которые покупали акции у недружественных нерезидентов с существенным дисконтом. Данный тренд отмечал ЦБ в отчете о финансовых рынках за июль, хотя в первой половине августа еще не наблюдалось существенного давления на рынок. Однако с ускорением падения индекса обороты существенно возросли, после чего 24 августа Банк России ввел предписание об обособленном учете ценных бумаг, в цепочке торговли которых есть недружественные нерезиденты, что может со временем снизить давление на рынок. При этом важно понимать, что у любой сделки на рынке есть две стороны: продавец и покупатель, и, если продавцы могли быть так или иначе связаны с нерезидентами, то покупатели могли быть долгосрочными инвесторами, которые решили воспользоваться текущей распродажей на рынке. В целом мы не видим панических распродаж со стороны российских инвесторов, а скорее, наоборот, наблюдаем умеренный аппетит к упавшим качественным бумагам.

Интересно и то, что исторически после такого сильного месячного падения в следующем месяце наблюдался рост рынка в среднем на 4,2% (мы исключаем из данной статистики кризисы 2008-го и февраля 2022-го, так как они не похожи на текущую ситуацию.

❓Что делать инвестору

На фоне продолжающейся коррекции мы видим значительный потенциал на рынке акций. Текущие продажи выглядят избыточными на фоне фундаментальной оценки многих компаний. Мы считаем, что часть продаж может быть вынуждена в виду желания ряда участников рынка вывести активы до окончания лицензии OFAC, согласно которой все операции с Мосбиржей должны быть прекращены до 12 октября. Если мы правы в оценке ситуации, то текущие цены являются привлекательными для увеличения позиций инвесторами со среднесрочным горизонтом инвестирования от года.

➕ В первую очередь рекомендуем обращать внимание на акции компаний с качественными бизнес-моделями и значительным запасом прочности, пока процентные ставки остаются на высоком уровне. К таким относится Лукойл и Татнефть, у которых стабильное финансовое положение, отсутствует долговая нагрузка, сильные отчеты за первое полугодие, а дивидендная доходность (особенно по текущим ценам) на горизонте года может быть крайне высокой. Потенциал общей доходности этих бумаг (рост цен+дивиденды) оцениваем до 50%.

➕ Более рискованными, но все еще фундаментально привлекательными выглядят Ozon, Самолет, Henderson. Эти компании демонстрируют мощный рост бизнеса, при этом их акции в большей степени пострадали при коррекции на рынке. А значит, они могут показать опережающий рост, как только рынок станет закладывать начало цикла смягчения денежно-кредитной политики ЦБ.

❓Что будет дальше

Мы ожидаем дальнейшую волатильность на рынке в ближайшие недели. При этом отметим, что за любой коррекций следует восстановление рынка. Поэтому ждем стремительного изменения рыночной динамики, как только рынок получит сигналы об изменении курса монетарной политики Банка России.

📍Наш прогноз на конец года для широкого индекса Мосбиржи на уровне 3 000—3 100 п. означает потенциальную доходность около 20% с учетом дивидендов за четыре месяца.

Точное время, когда рынок станет закладывать начало цикла снижения ставки, остается неопределенным. Однако, если наши макроэкономические предпосылки по замедлению инфляции и последующему изменения курса ЦБ верны, то рост рынка может быть неожиданным для многих. Именно поэтому мы находим текущий момент интересным для наращивания позиций в акциях.

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

02 Sep 2024 17:35

Норникель: обновляем таргет

Недавно металлург опубликовал финансовую отчетность за первое полугодие 2024-го.

Выручка в рублевом выражении сократилась на 8% г/г на фоне:

✔️снижения цен на никель и металлы платиновой группы;

✔️накопления компанией запасов никеля и меди из-за ограничений судоходства в Красном море и прочих логистических сложностей.

Однако ослабление рубля оказало позитивное влияние на показатель.

EBITDA упала вслед за выручкой, но на более существенные 18% г/г из-за курсовых экспортных пошлин. На этом фоне маржинальность по EBITDA снизилась до 42% (с 47% годом ранее).

Скорректированный свободный денежный поток (FCF) оказался в отрицательной зоне на 13 млрд руб., в том числе из-за роста процентных платежей по долгу. В связи с этим мы не ожидаем промежуточных дивидендов за первое полугодие 2024-го. Считаем, что компания сможет выйти на положительный скорр. FCF по итогам 2024 года, однако его величина будет небольшой — 29,3 млрд руб. (по нашей оценке) из-за высоких капзатрат и процентных расходов.

🏅 Поэтому при выплате 100% скорр. FCF дивиденд за 2024 год составит всего 1,9 руб./акцию, принеся инвесторам доходность около 1,8%.

Долговая нагрузка остается на умеренном уровне, хотя и немного подросла: чистый долг/EBITDA при расчете в рублях увеличился с 1,2х на конец 2023-го до 1,6x на конец первого полугодия 2024-го.

❓Ну и что

Мы обновили нашу модель оценки Норникеля с учетом:

✔️сохранения цен на никель и палладий на пониженных уровнях;

✔️жесткой денежно-кредитной политики Банка России.

💡В результате мы устанавливаем таргет для акций Норникеля на уровне 141 руб./ акцию. Потенциал роста на горизонте 12 месяцев — 32%. При этом сохраняем рекомендацию «держать».

#россия

Читать полностью…

Аналитика Т-Инвестиций

30 Sep 2024 12:04

Что происходит в Китае?

В последнее время становится все яснее, что китайская экономика сталкивается со структурными сложностями:

✔ исчерпание предыдущей модели роста;

✔ потребительский спрос внутри страны в полной мере так и не оправился от последствий затяжной политики нулевой толерантности к коронавирусу.

Опасения относительно охлаждения экономики Китая стали одним из драйверов падения цен на мировых товарных рынках в начале сентября. Глобальная повестка у Китая сейчас находится, пожалуй, на втором плане (на первом — локальная повестка). Однако беспокойство рынков относительно ситуации в США (перспективы экономики и турбулентность вокруг выборов президента США) добавили давления и на китайские рынки, которому власти Китая были вынуждены что-то противопоставить.

Надежда на стимулы

✔ Китайские власти продолжают придерживаться официального ориентира роста ВВП на 5% в год. При этом до недавнего времени мер правительства и Народного банка Китая (НБК) было явно недостаточно для компенсации системных сложностей. Предлагаемые меры зачастую носили фрагментарный характер.

✔ Один из структурных факторов долгосрочного замедления экономического роста в Китае — переход к сокращению трудоспособного (и совокупного) населения. Другие поводы для беспокойства: рост кредитной нагрузки и дисбалансы на рынках недвижимости. Однако затянувшийся с 2020 года период низкой инфляции (в контрасте с глобальными трендами) и слабые индикаторы потребительского спроса сигнализируют о том, что проблема роста имеет солидную циклическую составляющую.

✔ Заседание Политбюро ЦК Компартии Китая 26 сентября дает основания полагать, что предыдущий подход властей стал меняться. По итогам заседания объявлено о начале более проактивного использования стимулирующих мер бюджетной и денежно-кредитной политики.

✔ НБК неожиданно для многих уже перешел к более активному смягчению политики. Так, 24 сентября объявлено об одновременном снижении процентных ставок и норм резервирования (один из ключевых инструментов НБК). Низкие риски разгона инфляции оставляют НБК комфортный запас для дальнейшего смягчения.

✔ Политбюро также объявило о новых мерах для остановки падения рынка недвижимости и его стабилизации, поддержки потребления и рынка труда. Власти не обошли стороной и фондовый рынок, включая меры по стимулированию притока на рынок средств со стороны институтов со средне- и долгосрочным инвестиционным горизонтом (таких как страховые компании или фонды по управлению благосостоянием).

❓Что будет дальше

⬆ Пока рынки полны оптимизма относительно оживления экономики Китая, что повышает привлекательность длинных позиций в китайских рисковых активах (прежде всего в акциях), юане и промышленных металлах.

Однако за последние годы инвесторы не раз разочаровывались в китайских акциях, которые остаются волатильными и чувствительными к сокращению позиций иностранных инвесторов. Ослабление оптимизма относительно китайской экономики может вновь вывести на первый план геополитическую повестку.

❗Если китайские власти столкнутся с новыми трудностями при реализации своих стимулирующих мер, более выигрышно будут выглядеть долговые инструменты (могут выиграть от продолжения снижения юаневых ставок) и, возможно, золото. При всех необходимых оговорках о рисках инвестирования во внешнем периметре и разделенности финансовой инфраструктуры России с другими (даже дружественными) рынками у российского инвестора по-прежнему есть возможность сформировать позиции во фьючерсах или в активах, номинированных в юанях (например, в юаневых облигациях российских эмитентов).

Софья Донец (CFA), главный экономист Т-Инвестиций

#макро #китай

Читать полностью…

Аналитика Т-Инвестиций

27 Sep 2024 16:41

Какой потенциал роста у самых популярных акций на Мосбирже

согласно консенсус-прогнозу

1️⃣ Больше всего могут прибавить бумаги девелопера ГК Самолет. С мая акции потеряли почти половину стоимости на фоне рыночной коррекции, сворачивания льготных ипотечных программ и высоких процентных ставок в экономике (сам девелопер по этой причине зафиксировал -49% г/г по чистой прибыли в первом полугодии 2024-го). Однако консенсус верит в потенциал бумаг. Мы также находим бумаги девелопера привлекательными по текущим ценам. По нашему мнению, негативное влияние от сворачивания льготной ипотеки на бизнес компании выглядит ограниченным. Более того, девелопер недавно провел pre-IPO proptech-компании Самолет Плюс, которая способна улучшить бизнес-модель со временем.

2️⃣ Большим потенциалом роста также обладают акции сталелитейных компаний из металлургического сектора. В этом году они показывают слабую динамику не только из-за коррекции всего рынка, но и из-за высоких процентных ставок и рисков снижения цен на сталь (как в России, так и за рубежом). При этом бумаги металлургов традиционно привлекают высокой дивидендной доходность. На наш взгляд, наиболее привлекательно выглядят акции ММК и НЛМК: они торгуются дешево по мультипликаторам, а также могут принести дивидендную доходность более 10% на горизонте года.

3️⃣ Мощную динамику, по мнению консенсуса, могут показать и представители финансового сектора, такие как ВТБ, ТКС Холдинг, Сбер. А вот потенциал роста у бумаг Банка Санкт-Петербург уже ограничен, из-за чего его акции могут привлечь инвесторов разве что дивидендами.

4️⃣ Более слабый потенциал роста ожидается от нефтегазового и потребительского секторов.

#россия #тренд #акции

Читать полностью…

Аналитика Т-Инвестиций

26 Sep 2024 16:45

Цены на нефть снова под давлением (2/2)

❓Почему Саудовская Аравия готова принять снижение цен на нефть

Она больше не хочет уступать долю рынка другим производителям. Более того, считает, что есть достаточно альтернативных вариантов финансирования (например, валютные резервы, выпуск суверенного долга), чтобы пережить период низких цен, по данным источников Financial Times.

Саудовская Аравия также разочарована выполнением ограничений со стороны некоторых участников группы ОПЕК+, которые добывали больше, чем предусматривали соответствующие квоты. Это касается в том числе Ирака и Казахстана. Недавно генеральный секретарь группы посетил эти страны и смог добиться заверений о том, что они скорректируют планы по добыче в будущем, чтобы компенсировать прошлый избыток предложения. Однако Саудовская Аравия по-прежнему обеспокоена соблюдением требований и может принять решение отменить собственные сокращения быстрее, чем планировалось, если какая-либо из стран не будет придерживаться договоренностей.

⬇️В прошлый раз, когда Саудовская Аравия боролась за долю на рынке, цены на нефть обвалились с $100/барр. в 2014-м до $50/барр. в 2015—2016 годах. Главная цель страны тогда — минимизировать добычу сланцевой нефти в США. И этого отчасти удалось добиться, но лишь ненадолго. Американские производители смогли технологически адаптироваться и свели на нет усилия Саудовской Аравии. После этого цены на нефть стабилизировались, Саудовская Аравия отошла от экстремальных мер борьбы за долю на рынке, а ОПЕК+ вскоре начал функционировать в текущем режиме.

❗️Нельзя исключать повторения такого сценария, несмотря на то, что в прошлый раз бюджет Саудовской Аравии заплатил немалую цену за попытку захвата рыночной доли, которую затем вновь уступила в рамках сделки ОПЕК+. Вполне возможно, что страна вернется к стратегии захвата рынка, чтобы увеличить свои доходы и вместе с тем наказать «нарушителей» в ОПЕК+. Это значительный риск для цен на нефть.

#сырье #макро

Читать полностью…

Аналитика Т-Инвестиций

25 Sep 2024 13:24

Как снизить налог на прибыль с инвестиций

В конце каждого года инвесторы уплачивают налог на прибыль, которую получили от успешной продажи активов в течение года. Отметим, что налог взимается с прибыли именно от продажи активов — если инвестор по-прежнему держит открытую позицию в растущем активе, то налог с этой позиции не взимается. Налоги подсчитывают и взимают налоговые агенты (брокер и/или управляющая компания).

Чтобы снизить налог на прибыль, можно воспользоваться стратегией Tax-Loss Harvesting — продать активы с убытком и тем самым снизить прибыль за год. Данную стратегию можно применить, даже если инвестор верит в перспективность бумаг, которые упали в цене за год. В таком случае имеет смысл продать перспективные, но пока убыточные активы, а затем сразу же купить их. Это особенно актуально сейчас. Ведь после затяжной коррекции отечественный фондовый рынок, вероятно, уже нащупал дно и может вернуться к уверенному росту, как только получит сигналы от Банка России о смягчении денежно-кредитной политики. По нашим оценкам, это может случиться уже до конца текущего года.

❓Пример

В феврале инвестор купил акции А и продал их в мае, получив прибыль в размере 50 тысяч рублей. Также в мае он купил перспективные акции Б, которые к текущему моменту принесли убыток в размере 20 тысяч рублей.

🏅 Если инвестор продолжит держать перспективные, но пока убыточные акции Б, то ему придется выплатить за этот год налог на прибыль = 50 000 х 13% = 6 500 рублей.

🏅 Если же инвестор продаст акции Б с убытком в 20 000 рублей, то его прибыль за год сократится. В таком случае налог на прибыль = (50 000 - 20 000) х 13% = 3 900 рублей. При этом сразу после продажи инвестор может вновь купить акции Б, если он верит в потенциал этих бумаг.

❓Что стоит учесть

✔️ Если продать убыточные активы, а затем выкупить их с рынка, то льгота на долгосрочное владение ценными бумагами (ЛДВ) обнуляется, то есть отсчет периода владения бумагой начинается заново. Напомним, что ЛДВ — это возможность не платить налог с продажи некоторых ценных бумаг, которыми инвестор владел более трех лет (подробнее тут).

✔️ С помощью описанной выше стратегии инвестор может снизить налог на прибыль сразу с нескольких счетов одного типа. То есть продажа убыточных бумаг на одном брокерском счете может снизить налог на прибыль с другого брокерского счета. Если брокерские счета открыты у одного брокера, то это происходит автоматически. Если же счета открыты у разных брокеров, то нужно подать декларацию 3-НДФЛ (подробнее тут). При этом данная схема не работает с разными видами счетов: продажа убыточных бумаг на брокерском счете не снизит налог на прибыль с ИИС и наоборот.

✔️ Стратегия Tax-Loss Harvesting не применима к дивидендам. Налог с них в любом случае взимается.

✔️ Есть и другие ограничения. Так, убыток по акциям и облигациям снижает налог на прибыль от продажи этих ценных бумаг, а убыток от производных финансовых инструментов (например, фьючерсов и опционов) — налог на прибыль от продажи именно этих инструментов. При этом финансовые результаты сделок с разными видами активов учитываются по определенным правилам (подробнее о них здесь).

✔️ За сделки по продаже и покупке активов придется заплатить комиссии брокеру.

#россия

Читать полностью…

Аналитика Т-Инвестиций

23 Sep 2024 18:00

Облигации ВИС Финанса с доходностью более 27% годовых

За последнюю неделю пятый выпуск облигаций ВИС Финанса (RU000A107D33) показывает рекордные для данного эмитента значения кредитного спреда, которые в моменте превышают 900 б.п. Учитывая столь высокий спред выпуск предлагает впечатляющую доходность на уровне 27,8% годовых к put-оферте, которая произойдет уже в июне 2025 года, то есть меньше чем через год. Мы по-прежнему рекомендуем данные облигации к покупке. Для участия в put-оферте инвесторам необходимо подать заявку на акцепт оферты в период с 5 по 11 июня 2025 года.

❓Что стоит еще учесть

⬆️Высокая ликвидность бумаг. Среднедневной объем торгов пятым выпуском облигаций ВИС Финанса последние три месяца превышает 4 млн рублей.

🛡 Хорошее кредитное качество. В июне бэклог контрактов у Группы ВИС вырос на 11% г/г (до 571 млрд руб.), то есть компания обеспечена контрактами на многие годы вперед. Финансовые показатели тоже продолжают расти: выручка — на 39% г/г, EBITDA — на 35% г/г, из-за чего рентабельность по этому показателю остается вблизи исторических максимумов, составляя 21%. Долговая нагрузка эмитента на скорректированном уровне (без учета кредитов и займов, относящихся к проектному финансированию) тоже улучшилась, снизившись до невысокого уровня. Отметим, что запасы средств на балансе полностью покрывают весь краткосрочный долг группы, включая процентные расходы. Рейтинговые агентства АКРА и Эксперт РА, как и мы, высоко оценивают кредитное качество эмитента: в июле они подтвердили рейтинг Группы ВИС на уровне A и A+ соответственно по национальной шкале с прогнозом «стабильный».

❗️Есть и риски. На фоне высоких процентных ставок в экономике РФ коэффициент покрытия процентных расходов у эмитента вновь приближается к отметке 1,0х. При снижении коэффициента ниже данной отметки обслуживание текущих долговых обязательств становится проблематичным. Снижение коэффициента связано с тем, что у Группы ВИС подавляющая часть портфеля обеспеченных банковских кредитов имеет процентную ставку, привязанную к ключевой ставке с маржей 2,5—4% годовых. Если Банк России продолжит ужесточать денежно-кредитную политику (это не наш базовый сценарий), то процентные издержки эмитента могут существенно увеличиться. Также сохраняются опасения относительно сокращения государственных расходов. Но этот риск, скорее всего, будет более ощутимым только в следующие годы. Уже в конце текущего месяца в Госдуму будет внесен обновленный проект госбюджета на 2025—2027 годы, после которого станут более ясны перспективы рынка государственно-частного партнерства (ГЧП).

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

23 Sep 2024 11:45

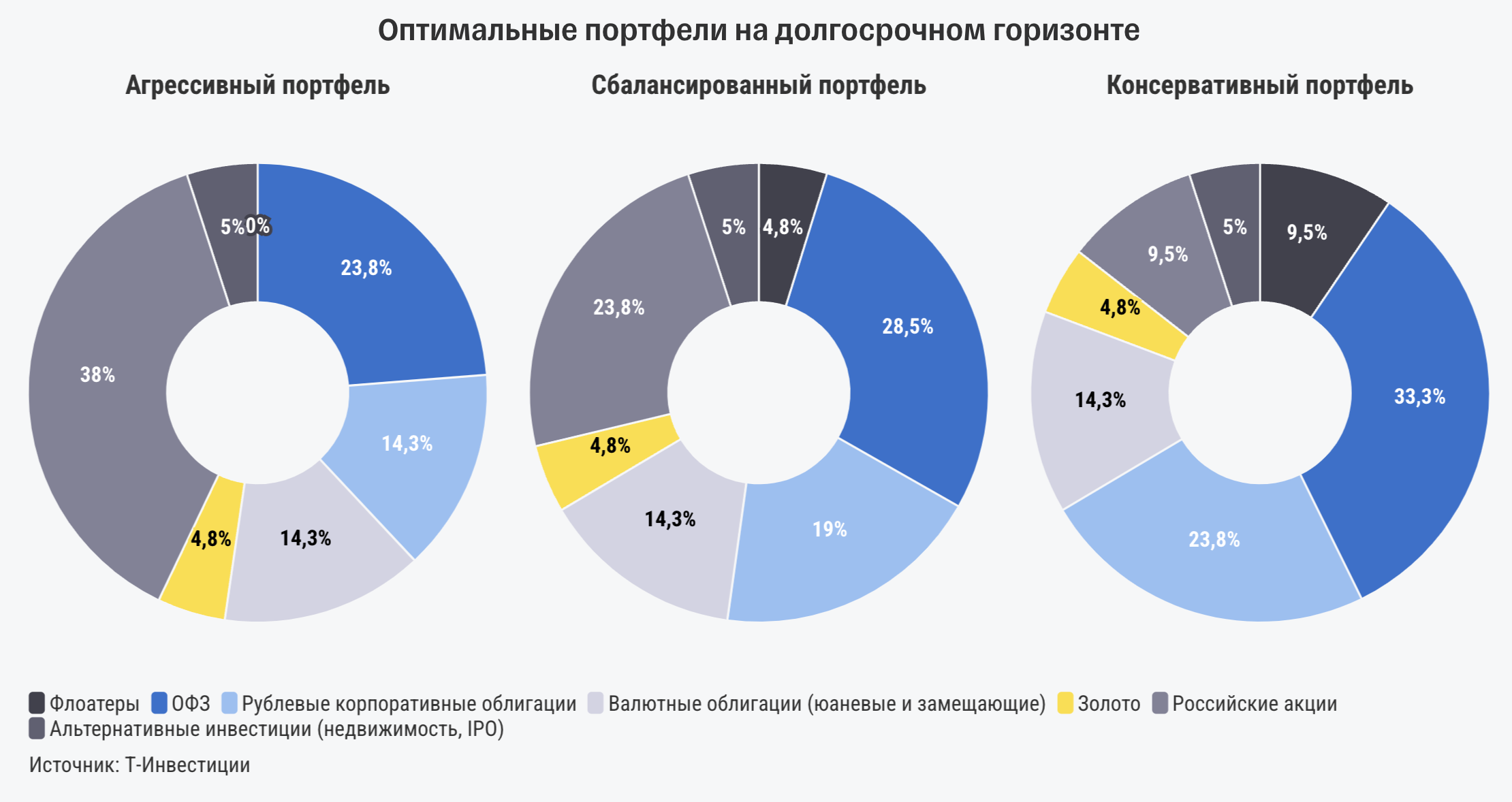

Три новые стратегии от аналитиков Т-Инвестиций

Аналитики Т-Инвестиций опубликовали новую стратегию, в которой изложили свой взгляд на рынок и его перспективы. Для того, чтобы вы могли использовать их опыт и знания, предлагаем три стратегии от T-Analytics с разной степенью риска. Они разработаны с учетом текущей ситуации на рынке и наших ежеквартальных рыночных прогнозов.

📌 Начнем с самой низкорисковой стратегии Т-Консервативный портфель, которая формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — облигации. Прогноз по доходу этой стратегии — 25% годовых.

Стратегия Т-Консервативный портфель подойдет тем инвесторам, которые ценят прежде всего стабильность. Попробовать ее можно с суммой от 12 000 рублей, как и другие новые стратегии.

📌 Вторая стратегия Т-Сбалансированный портфель имеет средний уровень риска. Ее можно назвать прекрасной альтернативой для тех, кто хочет получать доходность существенно выше инфляции, но не готов сильно рисковать. В ее составе фонды акций, облигации и ОФЗ. Соотношение активов в портфеле периодически корректируется для сохранения наилучшего соотношения дохода и риска.

Авторы стратегии Т-Сбалансированный портфель прогнозируют, что доходность по ней составит 30% годовых.

📌 Третья стратегия аналитиков Т-Инвестиций, которая заслуживает внимания, называется Т-Портфель роста. Ее предполагаемая доходность — 35% годовых. Подойдет для клиентов, которые стремятся обогнать рынок.

Портфель стратегии формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — фонды российских акций.

Еще больше вариантов вы можете увидеть в разделе «Готовые стратегии». Повторяйте сделки успешных инвесторов и зарабатывайте!

#автоследование

Читать полностью…

Аналитика Т-Инвестиций

20 Sep 2024 18:30

⛏ ЮГК: обновляем таргет

Разобрали последние результаты ЮГК, а также обновили прогноз по потенциальным дивидендам за 2024 год и целевую цену акций.

Распоряжение Ростехнадзора о приостановке добычи

15 августа 2024 года появились новости о том, что Уральское управление Ростехнадзора провело проверку и выявило нарушения при ведении горных работ. В связи с этим Управление в отношении юридического лица назначило наказание в виде приостановления эксплуатации указанных объектов сроком на 90 суток.

Производственные результаты

✔️ Производство золота снизилось на 11% г/г, до 5,4 тонны.

✔️ На Уральском хабе объем производства упал на 27% г/г, до 2,3 тонны.

✔️ На Сибирском хабе производство выросло на 5% г/г, до 3,1 тонны.

Изначальный прогноз ЮГК предполагал рост производства золота по итогам текущего года на 20—30% г/г. Тем не менее с учетом сокращения производства золота в первом полугодии и распоряжения Ростехнадзора о приостановке добычи данный прогноз не выглядит реалистичным.

Компания обновила прогноз по Сибирскому хабу — рост на 27—30% г/г, до 7,8 тонн. По Уральскому хабу ЮГК представит данные после устранения выявленных нарушений и возобновления добычи.

Финансовые результаты

✔️Выручка выросла на 17% г/г.

✔️EBITDA выросла на 10% г/г вслед за выручкой.

✔️Чистая прибыль составила 5,4 млрд руб. против убытка в 3,3 млрд руб.годом ранее.

Дивиденды и таргет

По нашим расчетам, чистая прибыль ЮГК по итогам 2024 года может составить около 15,4 млрд руб. Таким образом, при направлении 50% чистой прибыли на дивиденды размер выплаты за 2024 год может составить около 0,034 руб. на акцию, доходность к текущей цене — 4,9%.

‼️ По нашему мнению, для выплаты дивидендов необходимо успешное возобновление добычи на активах Уральского хаба. Если этого не произойдет, то, на наш взгляд, компания может отказаться от выплаты дивидендов.

Мы обновляем нашу целевую цену по акциям ЮГК до 0,93 руб. с рейтингом «покупать», потенциал роста на горизонте 12 месяцев — 33%. Мы исходим из предположения, что компания сможет успешно восстановить добычу на уральских активах по истечении срока в 90 дней и реализует свою программу роста производства золота.

Александр Алексеевский, аналитик Т-Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

17 Sep 2024 16:23

Большая часть инвесторов по-прежнему ждет замедления мировой экономики. Об этом говорят результаты свежего опроса, проведенного Bank of America. Так, почти 80% опрошенных ставят на замедление мировой экономики, около 10% — на глобальную рецессию, и только 7% опрошенных верят в продолжение экономического роста. В конце зимы-начале лета настроения были куда более оптимистичные: 20% и более ждали сохранения роста мировой экономики. Спад оптимизма, вероятно, связан со слабыми данными по рынку труда в США и все еще недостаточно мощным ростом экономики Китая.

#макро

Читать полностью…

Аналитика Т-Инвестиций

14 Sep 2024 10:05

Повышение ставки: что будет с рынком

🎙В эфире подкаст Жадный инвестор

Сегодня в студии главный экономист Т-Инвестиций — Софья Донец. В выпуске обсудили повышение ключевой ставки, текущую ситуацию в экономике, сигналы от ЦБ и к чему готовиться инвесторам, а также куда инвестирует Софья.

🎧 Подкаст можно слушать на любой платформе: Яндекс Подкасты, Apple Podcasts или другой площадке.

💬 Обсудить выпуск с другими инвесторами

Читать полностью…

Аналитика Т-Инвестиций

13 Sep 2024 14:08

ММК, НЛМК, Северсталь: обновляем таргеты

После результатов за первое полугодие 2024-го, мы оценили перспективы дивидендных выплат и обновили наше мнение по акциям

Все три компании показали заметный рост выручки в первом полугодии 2024-го.

✔️Увеличение выручки ММК обусловлено более высокими ценами на стальную продукцию и ростом доли реализации продукции с высокой добавленной стоимостью.

✔️Причины роста выручки у Северстали аналогичные, как и у ММК. Дополнительный позитивный эффект на выручку оказала покупка дистрибуционного бизнеса А ГРУПП в апреле текущего года.

✔️НЛМК пока сохраняет закрытость информации относительно динамики своих показателей за прошедшее полугодие.

Дивиденды

✔️По нашим оценкам, наибольшую прогнозную дивидендную доходность в следующие 12 месяцев имеют акции НЛМК — 17%. Мы исходим из предположения, что все три компании будут направлять 100% свободного денежного потока на выплату дивидендов.

✔️По акциям Северстали мы ожидаем пониженной дивидендной доходности в ближайшие годы. Компания реализует крупную инвестиционную программу. По нашим оценкам, дивидендная доходность акций Северстали (при выплате 100% FCF) составит всего 5% за 2025 год.

Целевые цены по бумагам

Мы снизили целевые цены на акции всех трех компаний ввиду повышения ставки дисконтирования из-за роста ключевой ставки ЦБ РФ и сохранения жесткой риторики регулятора. А также из-за снижения прогнозных цен на сталь в ближайшие годы на фоне их коррекции на российском и зарубежном рынках.

⬇️По акциям ММК мы снижаем целевую цену до 68 рублей за акцию, сохраняем рейтинг «покупать». Потенциал роста в следующие 12 месяцев — 57%. Прогнозная дивидендная доходность по бумагам компании на горизонте одного года составляет более 15%.

⬇️По акциям Северстали мы снижаем целевую цену до 1 500 рублей за акцию с сохранением рейтинга «держать». Мы ожидаем, что сдерживающее влияние на акции Северстали будет оказывать пониженная дивидендная доходность относительно исторических данных.

⬇️По акциям НЛМК мы снижаем целевую цену до 200 рублей за акцию, сохраняем рейтинг «покупать». Потенциал роста в следующие 12 месяцев — 38%. Акции НЛМК имеют наибольшую прогнозную дивидендную доходность из тройки компаний на горизонте одного года — 17%.

Александр Алексеевский, аналитик Т-Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

12 Sep 2024 09:26

Какие факторы будут влиять на решение Банка России в эту пятницу?

⬆Замедление инфляции запаздывает

Годовая инфляция по итогам августа осталась на уровне 9,1%, как и в июле, что оказалось выше ожиданий рынка. На 9 сентября недельная инфляция вернулась к небольшому росту (+0,09% н/н) после дефляции на предыдущей неделе. Это отражает замедление сезонного удешевления, в том числе по туруслугам. При этом тренд на плавное замедление инфляции сохраняется — ее годовой уровень в начале сентября составил менее 9%, по предварительной оценке Минэкономразвития. При сохранении текущих тенденций инфляция может снизиться до 8,5% г/г в сентябре.

⬆Рост инфляционных ожиданий населения и рынка.

🟰Замедление роста розничного кредитования, хотя пока в основном за счет падения объемов выдач ипотеки (более -50% г/г в июле и августе).

⬆Высокий рост корпоративного кредитования.

🟰Замедление роста потребительского спроса (в том числе усиление экономного потребления в регионах, отмеченное ЦБ) и охлаждение бизнес-настроений предприятий.

⬆Все еще высокий рост экономики (+3,2% г/г в июле после +3% в июне).

🟰 Обсуждение усиления антиинфляционных мер правительства и уже реализованное ужесточение макропруденциальных мер для дополнительного замедления кредитования (но их влияние потребует времени).

⬆Рост инфляционных рисков, связанных с внешними расчетами за импорт и усилением волатильности курсов валют.

Мы находим более вероятным сценарием (с небольшим перевесом) повышение ключевой ставки до 19% в эту пятницу. При этом дискуссия может быть ожесточенной, и второй опцией будет сохранение ставки на уровне 18%. Для повышения ставки до 20% мы не видим оснований. Аргументы в пользу последующего разворота цикла денежно-кредитной политики: замедление инфляции, торможение кредитования и потребительского спроса. Мы полагаем, что эти факторы будут последовательно усиливаться к концу года.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

06 Sep 2024 16:30

Потребители и ритейлеры: кто заработал больше

🎙В эфире подкаст Жадный инвестор

Сегодня обсуждаем главные новости в потребительском секторе: как изменилось поведение потребителей, текущие тренды и наши прогнозы, а также идеи на покупку. В студии — Александр Самуйлов, аналитик Т-Инвестиций.

Эпизоды:

2:24 — про инфляцию, зарплаты и кредиты

05:40 — X5 Group: ждем завершения переезда

10:35 — Henderson: результаты впечатляют

15:03 — Мать и дитя: рост продолжается

💬 Заходите в Пульс, ставьте лайки и пишите ваши вопросы, которые мы обсудим в студии.

🎧 Подкаст можно слушать на любой платформе: Яндекс Подкасты, Apple Podcasts или любой другой площадке.

📖 Читать текстовую версию.

Читать полностью…

Аналитика Т-Инвестиций

04 Sep 2024 16:28

Лукойл: все еще рекомендуем к покупке

📈 Результаты первого полугодия 2024-го выше ожиданий. Выручка выросла на 20,2% г/г за счет роста цен на нефть, сужения дисконта Urals к Brent и ослабления рубля. На чистую прибыль давил рост расходов (в основном из-за большой налоговой нагрузки) и убыток от курсовых разниц, но показатель все равно вырос на 4,6% г/г. Во втором полугодии поддержку доходам окажет восстановление объемов переработки (ремонт на НПЗ завершен), а давить на доходы может снижение нефтяных цен. Ждем выручку на уровне около 4,2 трлн руб., EBITDA чуть ниже 940 млрд руб., а чистую прибыль выше 550 млрд руб.

🛡 Большой запас прочности. У компании на уже 1,13 трлн руб. Такой большой запас ликвидности и стабильный положительный FCF наряду с низким объемом долга (компания продолжает сокращать его) обеспечивает устойчивое финансовое положение и дает Лукойлу преимущество над другими нефтяниками в период высоких процентных ставок. Чистая денежная позиция — около 20% от капитализации.

🏅 Рекордные дивиденды. Див. политика подразумевает выплату 100% от скорр. FCF. Поэтому за первое полугодие Лукойл может выплатить 575 руб./акцию (доходность — 9,3%), а за весь 2024-й более 1 150 руб./акцию. В таком случае доходность составит около 18,5% — это самый высокий уровень среди нефтяников. В более консервативном сценарии дивиденды все равно выглядят щедро: около 1 000 руб./акцию за весь год с доходностью 16,2%.

💼 Возможный байбэк. По этому вопросу уже как год нет никаких новостей. Но напомним, что компания может выкупить у нерезидентов до 25% акций с дисконтом не менее 50%.

💡 Самая высокая недооценка в секторе. Акции Лукойла торгуются с форвардным EV/EBITDA (учитывает прогноз на 2024-й) на уровне 1,7х — это самый низкий мультипликатор среди нефтяников, который предполагает дисконт более 50% к историческому уровню.

Мы сохраняем идею на покупку акций Лукойла с таргетом 8 500 руб./акцию. Потенциал роста на горизонте года — 37% (+ более 16% див. доходности).

Александра Прыткова, аналитик Т-Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

03 Sep 2024 11:09

Дивидендам Газпрома быть?

Недавно газовый гигант порадовал инвесторов отчетом за первое полугодие 2024-го:

⬆️выручка +24% г/г (в основном за счет роста продаж жидких углеводородов на 40% г/г и частичной консолидации результатов Сахалинской Энергии);

⬆️чистая прибыль х3,5 г/г, до 1,04 трлн руб. (в т.ч. благодаря доходу от курсовых разниц в 171 млрд руб.).

На фоне такого роста прибыли инвесторы стали рассчитывать на дивиденды за 2024 год. Однако тут все не так просто. Див. политика Газпрома подразумевает выплату 50% от чистой прибыли, скорректированной на убытки/доходы от:

✔️курсовых разниц;

✔️инвестиций в ассоциированные компании и совместные предприятия;

✔️обесценения нефинансовых активов.

После таких корректировок чистая прибыль составляет всего 779 млрд руб. (+26% г/г). Исходя из этого вклад первого полугодия в дивиденды за весь 2024-й может составить порядка 16,5 руб./акцию (доходность — 13,3%). Однако, помимо положительной скорр. чистой прибыли, важными критериями для определения размера выплат (и осуществления выплат вообще) являются еще и эти факторы.

➖ Долговая нагрузка: сейчас чистый долг/EBITDA выше 2,5х, хотя компания в пресс-релизе использует корректировки и указывает показатель на уровне 2,4х.

➖ План капитальных расходов: в первом полугодии они сократились на 11% г/г, однако общий объем инвестиций на 2024-й увеличен почти до 2,64 трлн руб.

➖ Свободный денежный поток (FCF): в первом полугодии он был в минусе на 628 млрд руб., хотя в пресс-релизе используются корректировки, из-за чего показатель в минусе всего на 27 млрд руб.

❗️Выплата дивидендов будет сильно зависеть от второго полугодия. Но с учетом текущих тенденций (отрицательный FCF, обширная инвестпрограмма, вероятность дальнейшего снижения экспортных поставок) мы допускаем, что Газпром может вновь пропустить выплату дивидендов. В целом сохраняем нейтральный взгляд на акции компании в долгосрочной перспективе.

Александра Прыткова, аналитик Т-Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

02 Sep 2024 15:29

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю от Росстата);

- макроопрос, обзор рисков финансовых рынков и отчет о денежно-кредитных условиях (от ЦБ).

Китай:

- PMI в производственном секторе в августе с учетом сезонной корректировки составил 50,4 п. (в июле было 49,8 п.), что говорит о нейтральных ожиданиях бизнеса относительно роста производства;

- PMI сферы услуг (за август).

США:

- PMI в производственном секторе (за август);

- число открытых вакансий на рынке труда (JOLTs за август);

- уровень безработицы (за август);

- рост номинальной заработной платы (за август).

Еврозона: объем розничных продаж (за август).

❓Идеи

В акциях:

- MD Medical (таргет на 12 мес. — 1 100 руб./акцию);

- Henderson (810 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}