Аналитика Т-Инвестиций

04 Mar 2024 11:56

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- деловая активность (оценка ЦБ);

- фин. результаты российских компаний (за 2023 год);

- обзор фин. рынка и фин. инструментов (за 2023 год от ЦБ);

- объемы торгов на российском рынке (за февраль от Мосбиржи);

- отчеты Аэрофлот, МТС, Positive Technologies, РусГидро (Русагро сегодня уже отчиталась).

Китай:

- PMI в сфере услуг;

- платежный баланс (за февраль).

США:

- деловая активность (PMI за февраль);

- число занятых в несельскохозяйственном секторе (за январь и февраль);

- число открытых вакансий на рынке труда (JOLTS за февраль);

- данные по средней почасовой зарплате (за февраль);

- выступление главы ФРС США.

Еврозона: оценка ВВП за 2023 год и переоценка ВВП за 4 кв. 2023 года.

❓Идеи

В акциях:

- Мосбиржа (таргет на 12 мес. — 225 руб./акцию);

- Сбер (331 руб./акцию);

- Яндекс (4 293 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Новотранса.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

29 Feb 2024 12:07

НОВАТЭК: снижаем таргет, но все еще рекомендуем покупать

На прошлой неделе акции НОВАТЭКА, крупнейшего независимого производителя природного газа в России, опускались ниже 1330 руб./акцию на фоне объявления новых санкций.

С ноября 2023-го акции компании упали в цене на 17%. Подобное снижение связано с большим количеством негатива вокруг проекта Арктик СПГ-2 на фоне переноса сроков старта отгрузок в связи с отсутствием флота и новыми санкциями. В то же время компания не дает официальных заявлений о способах преодоления неблагоприятных событий.

Ранее, в октябре 2023-го, мы повысили таргет для бумаг НОВАТЭКа до 2000 руб./акцию, так как бумаги вплотную приблизились к нашей предыдущей целевой цене. По нашим прогнозам, на операционные и финансовые результаты компании в 2024 году позитивное влияние должно было оказать расширение мощностей за счет запуска первой линии Арктик СПГ-2 и покупки доли Shell в Сахалин-2. Также позитивно на котировках сказывались высокие цены на нефть и газ на мировых рынках, которые, по прогнозам аналитиков, должны были сохраниться на фоне похолодания и начала отопительного сезона.

Однако сейчас мы вынуждены снизить таргет до 1740 руб./акцию ввиду следующих факторов.

➖ Низкие цены на энергоносители. В первом полугодии 2024-го финансовые результаты компании, в том числе рентабельность бизнеса, могут снизиться по сравнению со вторым полугодием 2023-го на фоне коррекции цен на энергоресурсы.

➖ Санкционное давление. США усиливают санкции против российского СПГ. В начале ноября Минфин США ввел санкции против проекта НОВАТЭКа — Арктик СПГ-2. Компания уведомила своих клиентов о форс-мажоре в отношении будущих поставок СПГ с проекта, в результате чего иностранные акционеры отказались закупать СПГ с проекта, и теперь НОВАТЭКу придется искать новых покупателей в Азии. Кроме того, возникли сложности с началом отгрузок на фоне отсутствия танкеров. Даже при условии скорого старта поставок нехватка газовозов не позволит первой линии проекта реализовать все производственные мощности в 2024 году. Однако важно отметить, что большинство негативных факторов, связанных с санкционным давлением, уже заложены в текущую цену бумаги.

Несмотря на снижение таргета, мы по-прежнему сохраняем позитивный взгляд на компанию, и вот почему.

➕ Стабильные финансовые результаты. В 2023 году выручка выросла на 18% по сравнению с 2021-м, а чистая прибыль — на 7% (за 2022 год компания не раскрывала результаты). Кроме того, результаты за второе полугодие 2023-го оказались сильнее, чем за первое. Так, выручка увеличилась на 13% на фоне роста цен на нефть, а маржинальность по чистой прибыли возросла до 43% в результате роста прочих операционных доходов.

➕ Новые проекты и технологии. У компании есть новые СПГ-проекты на Ямале. Кроме того, НОВАТЭК открыл самый большой цех в РФ в Мурманской области, где будут собирать линии сжижения природного газа. Есть собственная технология по сжижению природного газа “Арктический каскад”, которая может полностью заместить зарубежные технологии по сжижению природного газа.

➕ Господдержка отрасли. Правительство может оказывать поддержку производителям природного газа на фоне значительного сокращения поставок газа по трубам. Эта поддержка уже проявляется в принятии поправок по либерализации экспорта СПГ.

➕ Существенная недооценка акций. По нашим расчетам, бумаги компании сейчас торгуются с мультипликатором EV/EBITDA на уровне около 4,6х, что предполагает дисконт более 40% к средним историческим значениям.

📍 Дивиденды. Несмотря на обширную инвестиционную программу, НОВАТЭК регулярно делится прибылью с акционерами. Доходность выплат за 2023 год составит 5,2% к текущим ценам.

❓Ну и что

Мы по-прежнему рекомендуем покупать бумаги НОВАТЭКа, но снижаем таргет для них до 1740 руб./ акцию на горизонте года. Считаем, что компания сохраняет высокий потенциал роста, несмотря на текущие трудности.

Александра Прыткова, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

29 Feb 2024 09:08

Главное из резюме Банка России по ключевой ставке

Банк России выпустил комментарии к обновленному среднесрочному макроэкономическому прогнозу и протокол обсуждения ключевой ставки. Регулятор признал, что продажа валюты экспортерами — значимый фактор стабилизации рубля, а инфляция может задержаться на повышенных уровнях.

📍Ключевая ставка

Как отмечала председатель ЦБ на пресс-конференции по итогам решения по ключевой ставке, смягчение денежно-кредитных условий не ожидается раньше второго полугодия текущего года. В части влияния повышения ставки на экономику особое внимание уделялось сохранению темпов роста корпоративного кредитования из-за:

➖большой доли таких кредитов по плавающей ставке;

➖финансирования оборотных инвестиций по начатым проектам;

➖ рост прибыли компаний в 2023 году;

➖ позитивные ожидания компаний на 2024-й.

Остальные сферы кредитования замедляются под влиянием высоких ставок.

На данный момент мы сохраняем прогноз траектории ключевой ставки в 2024 году и ждем, что к концу года она окажется на уровне 12%.

📍Инфляция

ЦБ прогнозирует среднегодовой уровень инфляции в диапазоне 6—6,5%, а на конец года ожидает ее на уровне 4—4,5%. При этом в рамках дискуссии совет директоров Банка России отмечает, что начиная с периода фискального стимулирования в 2020 году, вызванного пандемией, сформировались жесткие инфляционные ожидания, которые мешают скорому замедлению цен. Тем временем ЦБ ожидает, что потребительских спрос останется на уровне 2023-го, а рост доходов будет транслироваться в сбережения.

Мы также считаем, что инфляционное давление будет сохраняться из-за инфляционных ожиданий потребителей и компаний. Тем не менее именно с учетом проинфляционных рисков мы находим инфляцию на уровне 5,5—6% как более реалистичный диапазон.

📍ВВП

Прогноз по ВВП на 2024 год также пересмотрен в сторону повышения. Важно отметить, что на обсуждении было высказано мнение о том, что производственный потенциал России вырос, поэтому прогнозируемый рост ВВП на 1—2% не будет существенно способствовать ускорению инфляции. Положительная оценка потенциала российской экономики связана с тем, что инфляция замедляется, несмотря на сохраняющиеся высокие темпы роста ВВП и жесткие условия рынка труда.

📍Внешний сектор

ЦБ не комментирует непосредственно курс рубля, но прогнозирует фундаментальные факторы, влияющие на рубль. Существенно скорректирован прогноз по сальдо текущих операций: с $75 млрд до $42 млрд из-за снижения экспортных цен при росте физического объема. Отмечается, что продажа экспортной выручки оказывала поддержку рублю.

С учетом пересмотра поступлений экспортной выручки и инфраструктурных рисков мы также будем пересматривать наш прогноз по курсу рубля до конца года.

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

26 Feb 2024 13:53

Все о рубле, российской экономике и будущем

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные экономические новости: курс рубля, прогноз по инфляции и снижение ключевой ставки, а также что покупать инвестору в текущих условиях. В студии — Михаил Иванов и Фарид Абу Бакр, аналитики Тинькофф Инвестиций.

Основные темы:

01:24 — курс рубля и инфляция

08:06 — о текущей ситуации на рынке и личном опыте

13:55 — про устойчивость российской экономики

19:22 — что покупать частному инвестору?

23:54 — ждем приток новых эмитентов

26:06 — как зарабатывать в валюте

Заходите в Пульс, пишите ваши комментарии и вопросы

Читать полностью…

Аналитика Т-Инвестиций

22 Feb 2024 17:31

Мосбиржа: что может показать отчёт

В понедельник биржа опубликует финансовые результаты за четвертый квартал 2023 года.

Наша оценка результатов за четвертый квартал 2023 года

📍Операционный доход +230% г/г (до 32,6 млрд руб.)

➖ Комиссионный доход может увеличиться на 58% г/г (до 15,6 млрд руб.). В четвертом квартале обороты торгов на рынке акций продолжили расти трехзначными темпами (+143% г/г). Хорошую динамику показывал и денежный и срочный рынки (+110% г/г и +120% г/г соответственно). Рост объемов торгов ведет к увеличению комиссионных доходов биржи. Активность на рынке IPO для биржи тоже позитивна, но скорее с точки зрения потенциального увеличения числа инструментов на бирже. Больше бумаг в обращении — больше инструментов начинает торговаться, и растет доход вторичного рынка акций.

➖ Чистый процентный доход мог прибавить 16% г/г (до 15,9 млрд руб.). Напомним, что Мосбиржа может зарабатывать процентный доход с размещения клиентских и собственных средств. В течение четвертого квартала Банк России повысил ключевую ставку с 13% до 16%, что могло оказать позитивное влияние на процентные доходы биржи, ведь большая их часть меняется вслед за изменениями ставок в экономике.

📍Операционные расходы +39,5% г/г (до 8,4 млрд руб.)

Ожидаем роста административных расходов и расходов на персонал, в частности из-за их сезонности (на последний квартал года приходится несколько большая часть расходов). Прогноз компании по росту расходов в 2023 году — на 6—10%.

📍EBITDA +60% г/г, до 24,6 млрд

Ожидаем двузначного роста на фоне сильной динамики операционных доходов за квартал.

📍Чистая прибыль +65% г/г (до 18,5 млрд рублей)

Ждем возвращения к стандартной эффективной ставке налога после выплаты налога на сверхприбыль в размере 1,17 млрд руб. в прошлом квартале. Напомним, что, согласно обновленной стратегии развития биржи, чистая прибыль к 2026 году может удвоиться по сравнению с 2022-м и превысить 63 млрд руб.

📍Дивиденды

По итогам 2023-й Мосбиржа может выплатить акционерам как минимум 50% от чистой прибыли за прошлый год. Это около 13 руб./ акцию и примерно 6—7% дивидендной доходности к текущим ценам. Но на дивиденды может быть направлен и весь свободный денежный поток компании (за вычетом расходов на M&A-сделки, капитальных затрат и затрат на выполнение регуляторных требований).

❓Ну и что

Ожидаем, что в понедельник Мосбиржа покажет сильные финансовые результаты по итогам квартала и года в целом. Будем следить за комментариями менеджмента на звонке с инвесторами и вернемся с пересмотром нашей рекомендации.

Ляйсян Седова, CFA, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

22 Feb 2024 10:04

Арест замороженных российских активов: возможен или нет?

Группа экспертов-юристов составила письмо с доводами в пользу ареста замороженных российских активов. В эту группу входят 10 экспертов и практиков международного права из Бельгии, Франции, Германии, Японии, Нидерландов, Великобритании и США. Они утверждают, что такие ограничительные действия разрешены международным правом в отношении государства, нарушившего международные обязательства. Сейчас это письмо находится на рассмотрении властей, в том числе стран G7.

❓Контекст

Страны G7 и Австралии заморозили российские активы на 260 млрд евро. В прошлом году прибыль от этих активов превысила 4 млрд евро. Сейчас идет обсуждение, что делать с этими активами.

Согласно источникам Bloomberg, Великобритания и США подталкивают союзников по G7 к прямому захвату российских активов, и Канада открыта для этой идеи. Однако некоторые европейские страны, особенно Франция и Германия, в настоящее время выступают против ареста из-за юридических проблем и опасений, что это может нанести ущерб стабильности евро, а также создать опасный прецедент. Решающее значение имеет именно позиция ЕС, поскольку подавляющее большинство российских активов находится в Европе, в основном в бельгийской клиринговой палате Euroclear. Клиринговая палата и ЕЦБ скептически относятся к праву на арест активов.

Тем не менее страны G7 обсуждают возможные варианты. Среди них — использование средств в качестве залога для привлечения долга или в качестве гарантий по кредитам Украине. Если удастся найти решение, то его могут объявить в июне на встрече G7.

❓Какое влияние на российский бизнес

Арест замороженных российских активов может создавать риски для таких компаний, как Роснефть, а вот для энергетиков, таких как Юнипро и ТГК-1, — стать драйвером роста.

➖ У Роснефти есть три нефтеперерабатывающих завода (НПЗ) в Германии. В 2022 году немецкое правительство взяло их под контроль через доверительное управление. Если западные страны пойдут на арест российских активов, то не исключено, что Роснефть может полностью потерять доступ к своим немецким НПЗ.

➕ Контрольный пакет акций Юнипро принадлежит немецкой Uniper SE, в которой ключевым акционером является правительство Германии. Uniper SE хотела продать свою долю в Юнипро, но сделка так и не состоялась, из-за чего Юнипро перешло под временное управление Росимущества. Если западные страны пойдут на арест российских активов, то не исключено, что российские власти пойдут на аналогичные меры. В таком случае контроль над Юнипро может быть передан российским акционерам, и вопрос о выплате дивидендов, который так волнует инвесторов, может разрешиться в пользу возобновления выплат.

➕ Схожая ситуация наблюдается и с ТГК-1. Мажоритарным акционером в крупнейшей генерирующей компании в северо-западном регионе России является Газпром энергохолдинг, однако доля в размере 29,5% принадлежит финскому концерну Fortum. Поэтому в случае национализации активов Роснефти в Германии, российские власти могут также передать пакет Фортума в ТГК-1 российским инвесторам. Это позволит компании вернуться к выплате дивидендов, которые в последний раз распределялись между акционерами летом 2021-го.

#макро #россия

Читать полностью…

Аналитика Т-Инвестиций

21 Feb 2024 13:21

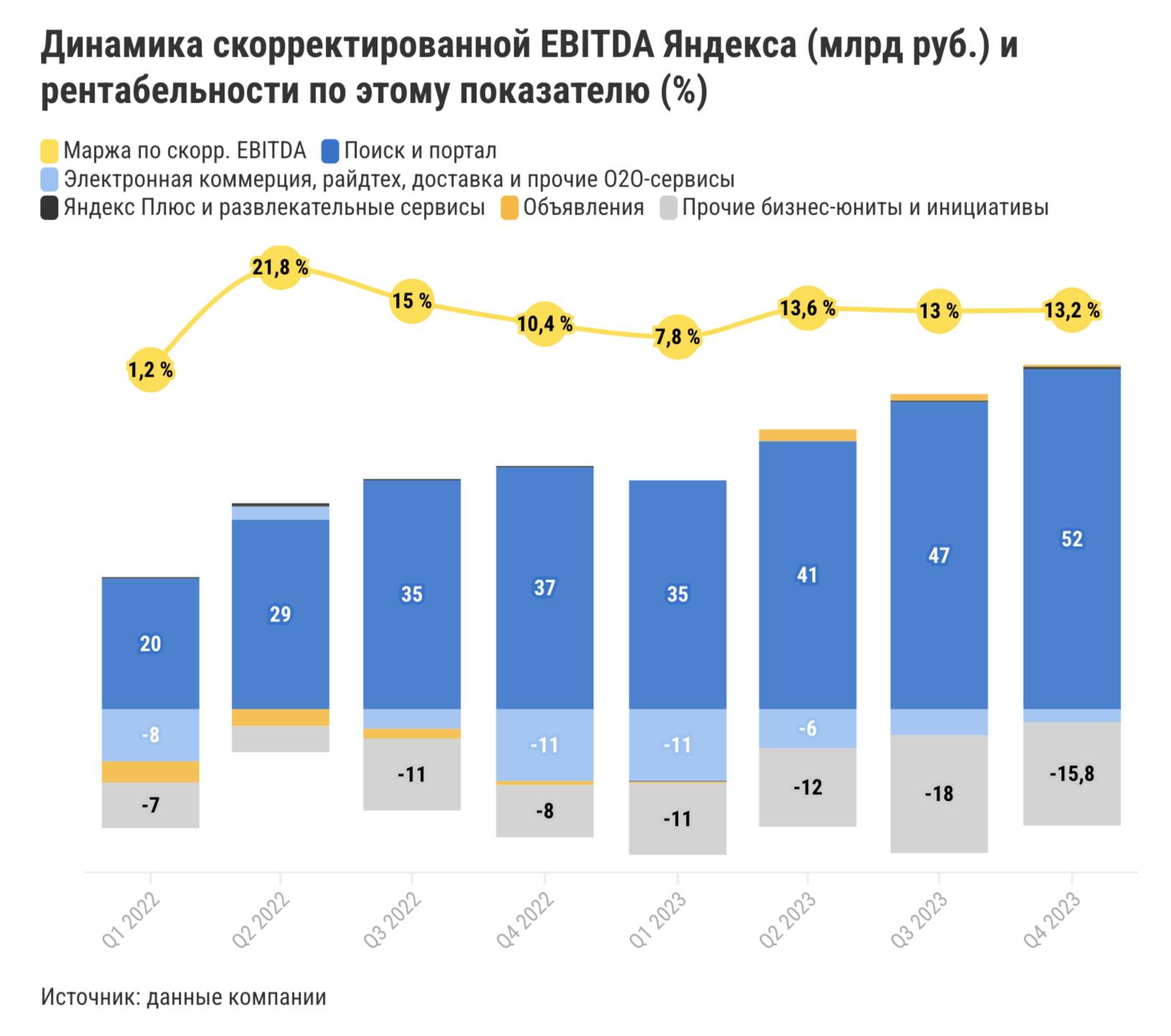

Яндекс: повышаем таргет

С начала года акции российского IT-гиганта прибавили уже 30% и подобрались вплотную к нашему таргету 3 490 руб./акцию. Проанализировав свежие финансовые результаты компании, мы пришли к выводу, что фундаментальная привлекательность бумаг сохраняется.

➕ Выручка продолжает расти двузначными темпами

В четвертом квартале 2023-го, как мы и предполагали, выручка выросла на 51% г/г. Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов тоже растет двузначными темпами. В особенности хочется выделить направление электронной коммерции, товарооборот которого по итогам года достиг 503,4 млрд рублей — это третий результат среди российских маркетплейсов, сразу после Wildberries и Ozon.

➕ Скорректированные EBITDA и чистая прибыль в плюсе

В четвертом квартале 2023-го скорр. EBITDA выросла на 92% г/г (выше наших ожиданий), а маржинальность по этому показателю увеличилась на 2,8 п.п. в годовом выражении (до 13,2%). Основной вклад в маржинальность вносит рекламный сегмент. А вот объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов пока работает в минус.

📍При этом почти все активы электронной коммерции близки к выходу в плюс по юнит-экономике (доход с 1 заказа). Яндекс Маркет второй квартал подряд демонстрирует плюс по юнит-экономике. А Яндекс Лавке удавалась показывать положительную EBITDA три квартала подряд (в 4 кв. 2023-го, вероятно, вновь ушла в минус).

📍Райдтех-сервисы исторически находятся в плюсе по EBITDA и тоже вносят ощутимый вклад в положительную EBITDA всей компании.

📍Тем временем O2O-сервисы тоже работают над операционной эффективностью, но пока остаются в убытках (хотя и меньших, чем в e-commerce).

Сегмент развлекательных сервисов и Яндекс Плюса сохраняет положительную EBITDA три квартала подряд. При этом основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений.

Что касается чистой прибыли, то по итогам четвертого квартала она ушла в минус на 6,3 млрд рублей в основном из-за обесценения нематериальных активов и сокращением доходов от курсовых переоценок. Однако, если скорректировать прибыль на определенные расходы на программы мотивации сотрудников (основанные на акциях), единоразовые расходы на реструктуризацию, прибыль от изменения курсов валют и убыток от обесценения нематериальных активов, то убыток превращается в прибыль в размере 11,8 млрд рублей. Такой размер скорректированной прибыли превышает прошлогодний показатель почти в 16 раз (годом ранее было 0,8 млрд рублей).

Исходя из таких результатов компании, мы сохраняем нашу идею на покупку акций Яндекса и повышаем наш таргет до 4 293 руб./акцию. Потенциал роста на горизонте года — более 30%. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. При этом стоит учитывать, что на данный момент сохраняется риск неопределенности пропорции обмена акций нидерландской компании на бумаги российской компании (МКАО “Яндекс”).

Подробнее о финансовых результатах компании рассказываем в обзоре, а про схему разделения бизнеса мы писали тут. Также можно ознакомиться с презентацией компании, в которой она описала все шаги процесса разделения бизнеса.

Ляйсян Седова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

19 Feb 2024 12:32

Когда покупать недвижимость?

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости в секторе недвижимости: что оказывает влияние на спрос и предложение, будущее льготной ипотеки и прогноз на текущий год, а также наши фавориты в акциях. В студии — Александр Самуйлов, аналитик Тинькофф Инвестиций.

Эпизоды:

01:23 — что влияет на рынок недвижимости

03:44 — как прошел 2023 год: рост спроса и новые ограничения

07:08 — почему ужесточают условия по ипотеке

08:08 — что происходит с ценами

09:48 — про будущее льготной ипотеки

12:11 — прогноз на 2024 год

14:30 — Самолет: время покупать?

20:30 — ПИК: снижение выручки и проекты реновации

22:03 — Эталон: переезд в Россию и выход в регионы

Заходите в Пульс, пишите ваши комментарии и вопросы.

Читать полностью…

Аналитика Т-Инвестиций

15 Feb 2024 17:41

Акции Северстали: открываем идею на покупку

С начала текущего года акции Северстали выросли на 14% в преддверии отчета за 2023 год и возможного возобновления дивидендов. На наш взгляд, акции Северстали все еще выглядят интересно с точки зрения дивидендов и потенциала роста. Вот ряд драйвером возможного роста котировок.

➕ Ожидаем постепенного роста цен на сталь в России. По оценкам Северстали, потребление стальной продукции в РФ за 2023 год выросло на 7% г/г, до рекордных 46,3 млн тонн. Значительный позитивный эффект оказало сохранение высокой строительной активности в стране. В этому году спрос на сталь со стороны жилищного строительства может охладиться на фоне высоких процентных ставок в экономике и ужесточения ипотечных программ. Однако этот негативный эффект может быть нивелирован спросом со стороны других отраслей, в том числе автомобильной и машиностроения. В рамках нашей модели оценки мы исходим из предположения, что цены на сталь в России будут постепенно расти в период 2024—2030 гг. на фоне:

📍 расширения экономики РФ;

📍 высокой активности в строительном секторе;

📍 инфляции издержек.

➕ Финансовые показатели улучшаются. В 2023 году выручка компании выросла на 7% г/г, EBITDA — на 22% г/г, а маржинальность по этому показателю — до 36% (с 31% годом ранее). Драйверами роста стали увеличение объемов производства стали, рост рублевых цен на сталь и увеличение доли продукции с высокой добавленной стоимостью в структуре продаж. По нашим оценкам, выручка компании может вырасти еще на 10% г/г в 2024-м вслед за рублевыми ценами на сталь, а в 2025-м темпы роста могут временно замедлиться до 2% г/г. При этом в 2026—2027 гг. ждем ускорения роста выручки до 6—7% в год на фоне постепенного увеличения продаж металлопродукции компанией. Что касается рентабельности, то ждем сохранения маржи по EBITDA на уровне 35—37% до конца десятилетия.

➕ Компания возобновляет дивиденды. В начале февраля 2024-го СД рекомендовал выплатить дивиденды за 2023 год в размере 191,51 руб./акцию. Доходность такой выплаты к текущей цене — 12%. Мы считаем, что это не единственные выплаты, которые может осуществить компания в этом году. Согласно дивидендной политике, компания направляет на дивиденды:

📍 100% свободного денежного потока (FCF), если чистый долг/EBITDA <1x;

📍 более 100% FCF, если чистый долг/EBITDA <0,5x;

📍 50% FCF, если чистый долг/EBITDA >1x.

По итогам 2023-го чистый долг/EBITDA был отрицательным (-0,8х). Если компания вернется к практике ежеквартальных дивидендов, то промежуточные выплаты за 2024-й, по нашим оценкам, могут составить около 94 руб./акцию. Таким образом, в сумме компания может выплатить 285,51 руб./акцию в 2024 году, доходность к текущей цене — более 17%.

➕ Справедливая стоимость акций выше текущей цены. Для определения справедливой цены мы использовали метод дисконтированных денежных потоков (DCF) с прогнозным периодом до 2030 года и метод мультипликаторов. По результатам первого метода оценки мы получили значение 1 830 руб./акцию, а по результатам второго — 1 950 руб./акцию. Далее мы взяли среднее значение этих двух цифр и получили 1 890 руб./акцию — это и есть наш таргет для акций Северстали на горизонте 12 месяцев.

Мы открываем идею на покупку акций Северстали с таргетом 1 890 руб./акцию, который подразумевает потенциал роста на 18% на горизонте года (+более 17% доходности от возможных дивидендов).

Подробнее о финансовом состоянии компании и расчете справедливой стоимости ее бумаг — в нашем обзоре.

Александр Алексеевский, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

14 Feb 2024 15:13

Что решит Банк России в пятницу?

Регулятор может сохранить ключевую ставку на прежнем уровне, несмотря на заметные успехи в сдерживании инфляции. По результатам нашего опроса, большинство наших подписчиков склоняется к тому, что первое снижение произойдет в апреле. Мы, в свою очередь, считаем, что до июньского заседания снижений ставки не будет, но продолжаем следить за поступающими данными.

❓Почему Банк России может сохранить ставку без изменений 16 февраля

1️⃣ Инфляция снижается, но далека от цели. По итогам января 2024-го:

➖ инфляция в годовом выражении находится на уровне верхнего предела прогнозного диапазона ЦБ — 7,3% г/г;

➖ инфляция за последние три месяца (3m SAAR) также существенно снизилась (до 7,1% с 12,2% в сентябре 2023-го).

Что касается инфляционных ожиданий населения, то в феврале они снижаются второй месяц подряд — до 11,9% на 2024 год (это на 0,8 п.п. ниже ожиданий в январе).

Снижение инфляции сопровождается замедлением потребительского кредитования — одного из факторов чрезмерного расширения совокупного спроса в 2023 году. Так, рост потребительского кредитования замедлился в декабре 2023-го до +1,1% м/м (с +1,4% м/м ранее). Все это говорит в пользу смягчения риторики Банка России на ближайшем заседании.

Однако темпы роста цен и инфляционные ожидания, по мнению регулятора, остаются намного выше целевых значений, к тому же проинфляционные факторы сохраняются. В начале января 2024-го предприятия закладывали рост цен в первом квартале до 24 пунктов (+1,12 п. м/м), а вот ожидания роста спроса снизились на 0,8 п. по сравнению с декабрем.

2️⃣ Рост кредитования. Действительно, рост потребительского кредитования замедляется, однако за 2023 год он все равно составил внушительные 15,7% в годовом выражении. Портфель ипотечного кредитования в 2023 году прибавил 34,5% г/г. А корпоративное кредитование продолжает расти (+1,8% м/м в декабре 2023-го) за счет:

➖выкупа бизнеса у нерезидентов;

➖расширения отраслей импортозамещения;

➖ожиданий предприятий сохранения высокого потребительского спроса в 2024 году.

3️⃣ Рынок труда по-прежнему жесткий. Уровень безработицы в России остается на минимальных исторических значениях (2,9%), что продолжает давить на издержки компаний по найму и через них на цены.

4️⃣ Возможное сохранение ставки ФРС США на текущем уровне до июля. Это будет также оказывать влияние на решение Банка России 16 февраля. Несмотря на обособленность российского финансового рынка от западного, укрепление доллара за счет более высоких ставок также может повлиять на рост цен в России через ослабление курса и удорожание импорта.

Если посмотреть на основные тезисы обоснования повышения ставки 15 декабря 2023-го, то видим, что аргументы пресс-релиза остаются релевантными и сейчас. Следовательно, реакции ЦБ в виде смягчения политики на данный момент не требуется.

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

12 Feb 2024 16:42

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- заседания Банка России 16 февраля (ждем сохранения ключевой ставки на текущем уровне);

- инфляция (за неделю);

- отчет Яндекса, Софтлайна.

США:

- индекс потреб. цен (за январь);

- динамика реальных располагаемых доходов (за январь).

Еврозона: сальдо торгового баланса (за январь).

❓Идеи

В акциях:

- Магнит (таргет на 12 мес. — 8 000 руб./акцию);

- ММК (72 руб./акцию);

- Лукойл (8 500 руб./акцию);

- Ozon (3 490 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещения облигаций Инарктики, Уральской стали.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

10 Feb 2024 10:13

Вчера мы спросили вас, когда Банк России перейдет к снижению ключевой ставки. Текущие результаты говорят, что большинство ждет смягчения монетарной политики весной или в начале лета 2024-го. Своим мнением поделился и зампред ЦБ Алексей Заботкин. Правда, не в нашем опросе, а в новом выпуске Private Talks. Там он рассказал о следующем:

📍какие факторы определяют решения по ставке, в т.ч какое влияние оказывает курс рубля;

📍почему ЦБ так высоко поднял ставку (до 16%) и когда перейдет к ее снижению;

📍сдерживает ли высокая ставка экономический рост и др.

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

08 Feb 2024 15:18

ММК: повышаем таргет для акций

С середины декабря 2023 года акции ММК выросли на 16% в преддверии отчета за прошедший год и возможного возобновления дивидендов. По нашей оценке, потенциал роста у бумаг еще не исчерпан, и вот почему.

➕ Цены на сталь в России будут постепенно расти. В этом году ММК ожидает охлаждения спроса в жилищном строительстве на фоне высоких процентных ставок в экономике. Однако этот негативный эффект может быть нивелирован спросом со стороны других отраслей, в том числе автомобильной и машиностроения. В рамках нашей модели оценки мы исходим из предположения, что цены на сталь в России будут постепенно расти в период 2024—2030 гг. на фоне:

📍 расширения экономики РФ;

📍 высокой активности в строительном секторе;

📍 инфляции издержек.

➕ Финансовые показатели растут. В 2023 году выручка ММК выросла на 9% г/г, а EBITDA — на целых 26% г/г благодаря росту рублевых цен на сталь в РФ и улучшению структуры продаж. На этом фоне маржинальность по EBITDA выросла до 26% (с 22% годом ранее). В 2024 г. ждем роста выручки на 12% за счет более высоких средних цен реализации, а в 2025-м ожидаем роста выручки еще на 11% г/г, в частности за счет увеличения объемов производства стали в российском сегменте. В дальнейшем же (2026—2030 гг.) прогнозируем рост выручки на 4—5% в год вслед за ростом цен. Что касается EBITDA, то ждем сохранения маржинальности по этому показателю на уровне 25—26%.

➕ Может возобновить дивиденды. Последний раз ММК выплачивал дивиденды в начале 2022-го. Позже компания приостановила выплаты из-за геополитической неопределенности. Однако за 2022—2023 гг. она накопила немалую финансовую подушку, что в теории позволяет ей вернуться к выплате дивидендов. Согласно дивидендной политики ММК, на выплату дивидендов направляется:

📍 не менее 100% свободного денежного потока (FCF), если чистый долг/EBITDA <1x;

📍 не менее 50% FCF, если чистый долг/EBITDA >1x.

По итогам 2023 года чистый долг/EBITDA составил -0,5x. То есть ММК (вслед за Северсталью) может вернуться к выплате дивидендов в этом году. Ждем, что это произойдет до лета 2024-го. ММК может направить на дивиденды за 2023 год более 100% FCF — около 3,4 руб./акцию, по нашей оценке. А в качестве промежуточных дивидендов за 2024-й может выплатить еще около 3,6 руб./акцию. Таким образом, в следующие 12 месяцев суммарно компания может выплатить 7 руб./акцию (див. доходность такой выплаты — ок. 12%).

➕ Акции еще не достигли справедливого уровня. Чтобы его определить, мы использовали метод дисконтированных денежных потоков (DCF) с прогнозным периодом до 2030 года и метод мультипликаторов. По первому методу оценки справедливая стоимость акций ММК находится на уровне 82 руб./акцию, а по второму — на уровне 77 руб./акцию. Мы взяли среднее значение этого диапазона и скорректировали его на дисконт в размере 10% из-за следующих факторов.

📍Сейчас FCF находится на пониженном уровне из-за высоких капзатрат и роста оборотного капитала. Ждем, что FCF будет пониженным и в 2024 году, что может негативно сказаться на потенциальных дивидендах.

📍Хотя открытость компании перед инвесторами выросла за последний год, она все еще остается пониженной по сравнению с 2021-м. Также сохраняется неопределенность по срокам возобновления дивидендов и периодичности их выплат.

В результате анализа мы получили 72 руб./акцию — это наш новый таргет для акций ММК на горизонте года (наш предыдущий таргет находился на уровне 58 руб./акцию). Таким образом, мы сохраняем рекомендацию «покупать» по акциям ММК и ждем, что они могут прибавить более 25% в следующие 12 месяцев.

Подробнее о финансовом состоянии компании и расчете справедливой стоимости ее бумаг — в нашем обзоре.

Александр Алексеевский, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

07 Feb 2024 15:57

MD Medical: меняем рекомендацию на “держать”

Вчера расписки сети клиник Мать и дитя, ведущего игрока на российском рынке женского и детского здоровья, обновили свой исторический максимум и в моменте торговались на уровне выше 1 000 руб./акцию.

Бумаги компании продемонстрировали взрывной рост на 23% за последние 10 дней на фоне публикации сильной операционной отчетности за четвертый квартал 2023 года. Кроме того, инвесторы, по-видимому, заранее покупают раписки компании, ожидая позитивной динамики сразу после завершения процесса редомициляции и анонса значительных дивидендов, которые, по нашим оценкам, составят не менее 93 руб./акцию.

Еще в сентябре 2022 года мы открыли идею на покупку расписок MD Medical (ранее Мать и дитя), которая на данный момент принесла инвесторам более 110% доходности. Расписки компании уже превысили наш предыдущий таргет (875 руб./акцию), поэтому мы решили повысить нашу оценку справедливой стоимости расписок и вместе с тем поменять рекомендацию по бумагам на “держать” ввиду следующих факторов.

➕ Сильные операционные результаты по итогам четвертого квартала 2023 года. Рост выручки ускорился до 20,6% г/г, а рост LFL-продаж — до 18,7% г/г. Основной вклад в рост внесли госпитали в Москве — их посещаемость увеличилась, как и спрос на ЭКО-процедуры. Также повлияло значительное увеличение выручки региональных амбулаторных клиник на 27%.

➕ Компания продолжает реализовывать стратегию по органическому росту бизнеса. В четвертом квартале 2023-го компания открыла новый госпиталь в Москве на Мичуринском проспекте, а в январе 2024-го — многопрофильный семейный амбулаторный центр в ЖК Зиларт, что должно поддержать рост финансовых результатов в этом году.

📍 Исторической недооценки больше нет. По нашим расчетам, на данный момент компания оценена справедливо и торгуется с мультипликаторами P/E и EV/EBITDA на уровне около 10,6 и 7,5 соответственно — это выше средних исторических значений.

➖ Дефицит на рынке труда может оказать давление на маржинальность компании. Рекордно низкий уровень безработицы в России (3% на сентябрь-ноябрь 2023 года) приводит к росту заработных плат с опережением инфляции, что потенциально может сдерживать рост прибыли частных медицинских учреждений.

➖ Существует риск "навеса предложения" в акциях после редомициляции. По словам менеджмента компании, около 2/3 расписок MD Medical, которые торгуются в свободном обращении, находятся в иностранной инфраструктуре. Это создает риск "навеса предложения" в первые торговые недели после переезда компании в Россию. Ведь часть инвесторов может захотеть зафиксировать прибыль по распискам, которые были куплены со значительным дисконтом за рубежом.

❓Ну и что

Мы меняем рекомендацию по бумагам MD Medical c “покупать” на “держать” и повышаем таргет до 1 000 руб./расписку. Считаем, что на данный момент бумаги достигли своей справедливой цены.

Инвесторы могут продолжать держать расписки MD Medical, так как это бумаги компании из защитного сектора, которые могут демонстрировать доходность на уровне рыночной на фоне органического роста бизнеса, а также дивидендной доходности около 4—5% ежегодно.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

05 Feb 2024 16:56

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- обзор ставок на финансовом рынке (за январь);

- уровень безработицы (за 2023 г.);

- ВВП (за 2023 г.);

- объем розничной торговли (за 2023 г.);

- отчет Норникеля (за 2023 г.).

Китай: потреб. и производственная инфляция (за январь).

США: индексы деловой активности (PMI за январь);

Еврозона:

- розничные продажи (за декабрь 2023 г.);

- инфляц. ожидания потребителей на следующие 12 месяцев (за декабрь 2023 г.).

❓Идеи

В акциях:

- Магнит (таргет на 12 мес. — 8 000 руб./акцию);

- Самолет (4 400 руб./акцию);

- НОВАТЭК (2 000 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение Самолет БО-П13.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

29 Feb 2024 16:21

Полюс: сильные финансовые результаты, но дивиденды под вопросом

Золотодобытчик опубликовал результаты второго полугодия и всего 2023 года. Во втором полугодии объемы производства золота остались на уровне первого полугодия. Однако объемы реализации выросли на 31% п/п благодаря распродаже запасов, накопленных в первом полугодии. На этом фоне, а также ввиду роста цен на золото выручка во втором полугодии выросла на 28% п/п, а маржинальность по скорректированной EBITDA составила 72% (в первом полугодии было 71%).

За весь 2023 год выручка увеличилась на 28% г/г. При этом маржинальность по скорр. EBITDA подскочила до 72% с 61% годом ранее в значительной степени благодаря ослаблению рубля. В то же время заметно выросла и долговая нагрузка. Так, на конец 2023-го чистый долг/EBITDA достиг 1,9x (в 2022 году было 0,9x). Это связано с проведением обратного выкупа акций летом 2023-го на сумму 579 млрд руб. В свою очередь, свободный денежный поток вырос за 2023-й в 3,6 раза на фоне увеличения выручки и EBITDA.

❓Что с дивидендами

Согласно дивидендной политике, Полюс может направить на выплату дивидендов 30% от EBITDA, что предполагает выплату около 740 руб./акцию за 2023 год. Доходность такой выплаты к текущей цене — 7%. Однако за 2023 год наблюдался сильный рост чистого долга — до $7,3 млрд с $2,3 млрд годом ранее. Более того, в 2024 году компания прогнозирует увеличение капитальных затрат на 49—63% г/г. Скорее всего, капзатраты будут сохраняться на повышенном уровне в ближайшие годы, во многом из-за планов по разработке месторождения Сухой Лог. Учитывая эти факторы, выплата дивидендов за 2023 год остается под вопросом.

❓Какие прогнозы дает менеджмент на 2024 год

➖ Объемы производства золота ожидаются на уровне 2,7—2,8 млн унций, что ниже показателя 2023-го на 4—7%. Ожидаемое сокращение производства обусловлено снижением содержания золота в руде на одном из месторождений.

➖ Общие денежные затраты (TCC) на унцию вырастут, по оценке компании, до $450—500 c $389 в 2023-м.

❓Ну и что

Несмотря на неопределенность по дивидендам и потенциальное умеренное снижение маржинальности производства в 2024 году, мы сохраняем позитивный взгляд на акции Полюса. Бумаги компании выглядят недорого по мультипликаторам (текущее значение EV/EBITDA на уровне 4,8x). Ожидаем роста цен на золото по мере снижения процентных ставок в США, что окажет поддержку финансовым показателям Полюса. Мы подтверждаем таргет для акций Полюса на уровне 14 00 руб./акцию, потенциал роста с текущих уровней на горизонте 12 месяцев — 27%.

Александр Алексеевский, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

29 Feb 2024 10:55

Сбер подвел рекордные итоги года

Крупнейший банк страны опубликовал финансовые результаты за 2023 год по МСФО. По итогам года банк заработал 1 508,6 млрд рублей чистой прибыли. Такие результаты не стали сюрпризом для рынка, ведь банк ежемесячно делится данными по РПБУ, и аналитики ожидали сопоставимых значений и по МСФО. Прибыль за 2023 год превысила на 20% показатель 2021-го и более чем в пять раз превзошла показатель кризисного 2022-го. При этом заявленные ранее прогнозы менеджмента по году были выполнены.

❓Чего ждать в 2024 году

Рекордные прибыли 2023 года уже вряд ли смогут повториться в текущем году. По оценкам Банка России, чистая прибыль российского банковского сектора в 2024-м составит чуть более 2 трлн рублей (вместо 3,3 трлн руб. по итогам 2023-го).

Жесткая денежно-кредитная политика будет сдерживать рост кредитования. В случае отмены программы льготной ипотеки темпы роста ипотечного сегмента также могут быть существенно ниже текущих значений. На необеспеченное кредитование будет влиять ужесточение лимитов на выдачи и повышение надбавок на капитал, а также падение платежеспособного спроса.

К тому же в прошлом году весомый вклад вносили разовые статьи доходов, такие как доходы от валютной переоценки (более 15% от совокупного финансового результата) на фоне падения курса. Еще одним фактором стало снижение отчислений в резервы (их активно накапливали в 2022 году из-за возросшей экономической неопределенности).

❓Какие прогнозы дает банк

Менеджмент во многом подтвердил прогнозы, озвученнее ранее на Дне Инвестора в декабре 2023 года.

➖ Сбер ожидает, что в 2024 году ВВП вырастет примерно на 1,7% при инфляции на уровне 5—7%.

➖ Текущая политика Банка России и высокие ставки стимулируют сберегательную модель россиян. В текущем году Сбер ожидает крупного притока средств в банки (+17—19%).

➖ Что касается самого Сбера, то целевой уровень чистой процентной маржи банка установлен выше 5,7%, а стоимость риска — на уровне 1—1,1%. Еще банк планирует контролировать уровень операционных расходов: отношение операционных расходов к доходам ожидается на уровне около 30—32%. В планах также поддержка рентабельности на уровне выше 22% по году.

❓Что с дивидендами

Согласно дивидендной политике, банк намерен выплатить акционерам 50% чистой прибыли при достаточности капитала (с учетом внутреннего буфера) выше 13,3%. Таким образом, дивиденды за 2023-й могут составить 33,7 руб./акцию (доходность такой выплаты по текущим ценам около 11%). Заседание Наблюдательного совета по этому вопросу ожидается в апреле.

❓Ну и что

Несмотря на то, что банковский сектор вряд ли повторит рекордные прибыли 2023 года, мы сохраняем идею на покупку акций Сбера и повышаем таргет для бумаг до 331 руб./акцию на фоне сильных финансовых результатов и потенциально высокой дивидендной доходности. Ожидаем, что в 2024 году банку все же удастся показать рост прибыли на невысокий двузначный процент при сохранении высокой рентабельности капитала.

Потенциал роста на горизонте года — 13% (+двузначная дивидендная доходность).

Ляйсян Хусяинова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

28 Feb 2024 14:54

Мосбиржа: подтверждаем таргет

Недавно биржа выпустила финансовый отчет за четвертый квартал 2023 года. Судя по нему, акции биржи еще не исчерпали весь потенциал роста.

➕ Рекордный рост комиссионных доходов. В четвертом квартале он достиг 62% в годовом выражении, превзойдя наши ожидания. Ускоренный рост комиссионных доходов наблюдается уже три квартала подряд. Одним из драйверов роста стал рынок акций, доходы от которого подскочили почти в три раза год к году за счет увеличения оборотов торгов (+143% г/г в четвертом квартале) и изменения структуры тарифов. В январе 2024-го рост оборотов на Мосбирже продолжился (+129% г/г). Помимо рынка акций опережающий рост доходов показывают срочный и денежный рынки (в 2,4 раза г/г и +56% г/г соответственно в четвертом квартале 2023-го).

➕ Ускоренный рост процентных доходов. Их Мосбиржа зарабатывает на клиентских и собственных средствах. В четвертом квартале рост процентных доходов ускорился почти до 37% г/г (с +22% г/г в третьем квартале) на фоне повышения ключевой ставки Банком России с 13% до 16% с сентября по декабрь 2023 года. Высокие процентные ставки в экономике РФ, вероятно, сохранятся еще какое-то время (переход регулятора к смягчению денежно-кредитной политики ожидается во втором полугодии 2024-го). Это будет поддерживать рост процентных доходов биржи. Однако она готова и к циклу снижения ставок. В планах биржи ускоренные инвестиции в развитие для обеспечения темпов роста комиссионных доходов, позволяющих компенсировать возможное падение процентных доходов.

➕ Высокий рост прибыльности. В четвертом квартале EBITDA выросла на 71% г/г, а чистая прибыль — на 79% г/г. А рентабельность по этим показателям достигла внушительных 74,7% и 57,3% соответственно. Согласно обновленной стратегии развития биржи, чистая прибыль к 2028 году может удвоиться по сравнению с 2022-м и достигнуть 65 млрд рублей. Мы ожидаем, что эта цель вполне достижима и может быть даже превышена уже в 2024 году.

➕ Дивидендам за 2023 год быть. Согласно дивидендной политике, минимальный размер выплаты за прошлый год составляет 50% от чистой прибыли за 2023-й, или 13,3 руб./акцию (это около 7% дивидендной доходности к текущим ценам). Отметим, что исторически биржа выплачивала акционерам более крупные дивиденды, чем предусматривала дивидендная политика. К тому же текущая политика предполагает возможность выплаты вплоть до 100% свободного денежного потока (за вычетом расходов на M&A-сделки, капитальных затрат и затрат на выполнение регуляторных требований). Поэтому не исключено, что дивиденды могут быть более щедрыми. Ожидается, что совет директоров биржи рекомендует выплаты 5 марта.

➕ Акции все еще торгуются ниже исторических значений. Сейчас бумаги Мосбиржи торгуются с форвардным мультипликатором P/E на уровне около 6,5—7х. Это более чем на 70% ниже исторического значения за 2021 год. То есть бумаги биржи все еще стоят недорого.

Мы по-прежнему рекомендуем покупать акции Мосбиржи и подтверждаем таргет для них на уровне 225 руб./акцию. Потенциал роста на горизонте года с текущих уровней — 13%. Помимо роста котировок инвесторы могут получить и дивидендную доходность (как минимум 7%).

Подробнее финансовые результаты биржи разбираем в обзоре.

Ляйсян Хусяинова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

26 Feb 2024 11:21

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- промпроизводство (за январь);

- деловая активность (PMI за февраль);

- резюме обсуждения ключевой ставки и комментарий обновленного среднесрочного прогноза ЦБ;

- отчеты Ростелекома, Fix Price, Сбера, Полюса.

Китай:

- деловая активность (PMI);

- оборот валютного рынка;

- сальдо торговли услугами.

США:

- данные по рынку жилья;

- объемы продаж товар длительного пользования;

- коммерческие запасы нефти;

- базовый индекс расходов на личное потребление (за январь).

Еврозона: инфляция (за февраль).

❓Идеи

В акциях:

- Сбер (таргет на 12 мес. — 296 руб./акцию);

- Яндекс (4 293 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Брусники, Новотранса.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

22 Feb 2024 15:26

Общий портфель наших клиентов

1️⃣ Лидер по чистым покупкам — Яндекс. С начала года бумаги +30%, но потенциал роста еще есть. Недавно компания представила хороший отчет и новости по разделению бизнеса. В лидерах также TCS Group, которая сейчас в процессе переезда в РФ, поэтому торги ее бумагами временно приостановлены.

2️⃣ В лидерах много бумаг, которые в последнее время снижались: ММК, НОВАТЭК, Норникель и Polymetal. Вероятно, их хотят купить по привлекательной цене. На ММК и НОВАТЭК мы смотрим позитивно. Первый может возобновить дивиденды, а второй имеет хорошие перспективы роста бизнеса. А вот бумаги Polymetal на Мосбирже оцениваем негативно.

3️⃣ Лидер по чистым продажам — Ozon. Ритейлер пока не представил полный фин. отчет за 2023-й. Инвесторы могут фиксировать прибыль после резкого роста. Та же причина может крыться в продажах акций Магнита.

4️⃣ В аутсайдерах также Юнипро, от которого до сих пор нет новостей по дивидендам, и Роснефть, у которой ухудшились фин. результаты в конце 2023-го.

#тренд

Читать полностью…

Аналитика Т-Инвестиций

21 Feb 2024 15:49

Роснефть: сохраняем нейтральный взгляд

Недавно нефтяной гигант опубликовал отчетность по МСФО по итогам 2023 года. Как и ожидалось, отчетность была представлена в сокращенной форме.

➕ Рекордные выручка, прибыль и рентабельность

В 2023 году выручка выросла на 1,3% г/г (до 9,16 трлн руб.), чистая прибыль — на 47,2% г/г (до 1,27 трлн руб.), а маржа по чистой прибыли увеличилась до 13,8%. Таких результатов Роснефти удалось добиться за счет:

📍крайне благоприятной ценовой конъюнктуры на глобальном нефтяном рынке;

📍ослабления рубля;

📍последовательного снижения удельных расходов на добычу нефти;

📍большой доли в экспорте нефти марки ESPO, которая торгуется дороже нефти марки Urals из-за более низкого процента содержания серы.

➖ Результаты в конце года оказались хуже первой половины 2023-го

Ухудшение финансовых показателей произошло, даже несмотря на укрепление нефтяных котировок, сужения дисконта Urals к Brent и ослабление рубля. Снижение маржинальности чистой прибыли могло быть связано с:

📍ростом процентных расходов, ведь значительную долю кредитного портфеля компании составляют кредиты и облигации с плавающей ставкой (эти расходы выросли в четвертом квартале в полтора раза в годовом выражении);

📍ростом прочих расходов.

В первом полугодии 2024-го финансовые результаты компании могут продолжить снижение на фоне коррекции нефтяных котировок и сохранения высоких процентных ставок в экономике РФ.

➕ Акции торгуются с дисконтом

Он составляет около 30% к историческому уровню по мультипликатору EV/EBITDA.

❗️Платит дивиденды, но меньше, чем мы ожидаем от других нефтяных игроков

Роснефть стабильно придерживается дивидендной политики, которая подразумевает выплату промежуточных и финальных дивидендов в размере 50% от чистой прибыли по МСФО. За первое полугодие 2023-го компания выплатила промежуточный дивиденд в размере 30,77 руб./акцию. Дивиденды за второе полугодие компания еще не объявила, но согласно див. политике, Роснефть заработала для акционеров 29,01 руб./акцию. То есть совокупный дивиденд за 2023 год может составить 59,78 руб./акцию с доходностью около 10%. Это ниже, чем мы ждем от остальных российских нефтяников (они предлагают дивидендную доходность за 2023 год на уровне 12—18%).

Мы сохраняем нейтральный взгляд на акции Роснефти. В нефтегазовой отрасли отдаем предпочтение бумагам Лукойла и НОВАТЭКа на фоне более существенной недооценки рынком, ожиданий более значимых корпоративных событий и органического роста на горизонте следующих 12 месяцев.

Подробнее финансовые результаты компании разбираем в обзоре.

Александра Прыткова, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

19 Feb 2024 16:37

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- новые цифры по динамике кредитования и ожиданий предприятий.

Китай:

- заседание Народного банка Китая (ждем сохранения ставки LPR 1Y на текущем уровне);

- данные по платежному балансу;

- деловая активность (PMI).

США:

- отчет с январского заседания ФРС;

- опережающие экономические индикаторы;

- количество безработных.

Еврозона:

- индекс потреб. цен за 2023 год;

- данные по платежному балансу;

- деловая активность (PMI).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Северсталь (1 890 руб./акцию);

- Henderson (810 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Инарктики;

- юаневые облигации Уральской стали.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

19 Feb 2024 10:27

Polymetal объявил условия продажи российского бизнеса

Российский активы АО «Полиметалл» оценены в $3,69 млрд, но в рамках сделки Polymetal направит $1,151 млрд на полное погашение внутригрупповой задолженности перед АО «Полиметалл». При корректировке на данную задолженность стоимость сделки составляет $2,5 млрд ($2,2 млрд приходится на чистый долг, который останется на балансе АО «Полиметалл»). Денежные поступления в пользу Polymetal по завершению продажи составят около $300 млн после уплаты налогов.

Таким образом, российский бизнес фактически оценен по прогнозному EV/EBITDA за 2023 год на уровне 2,5x. Такой уровень мультипликатора предполагает значительный дисконт к историческому среднему мультипликатору для всей группы (около 8x) и относительно текущих мультипликаторов российских аналогов.

📍Оцениваем объявленные условия сделки как умеренно негативные из-за низкой оценки российского бизнеса.

При этом Polymetal сообщил, что совет директоров намерен использовать вырученные средства для финансирования строительства Иртышского ГМК в Казахстане и улучшения ликвидности группы Polymetal после сделки.

📍Ранее менеджмент заявлял, что планирует направить часть вырученных средств на выплату дивидендов, однако по итогу объявленных условий сделки подобные планы не были озвучены, что также является негативным моментом.

Компания ожидает, что сделка будет закрыта до конца марта 2024 года. После завершения продажи российских активов оценка Polymetal по форвардному мультипликатору EV/EBITDA за 2024 год будет составлять около 3,5—4x (исходя из стоимости акций на Мосбирже).

❗️Несмотря на низкую оценку, мы не рекомендуем покупать акции на Мосбирже, поскольку акционеры в российском контуре лишены прав голоса и возможности получать дивиденды (в случае их возобновления).

При этом ранее Polymetal заявлял, что не планирует проводить делистинг с Мосбиржи. Однако с учетом продажи российских активов сохранение данного листинга в долгосрочной перспективе остается под вопросом.

#россия

Читать полностью…

Аналитика Т-Инвестиций

14 Feb 2024 17:10

Яндекс: что может показать отчет

IT-гигант завтра опубликует финансовые результаты за четвертый квартал 2023 года.

Наша оценка результатов за четвертый квартал 2023 года

📍Выручка компании +49—50% г/г, до 246 млрд руб. (с учетом внутригрупповых элиминаций)

➖ Выручка сегмента «Поиск и портал» все еще показывает стабильный рост (но он нормализуется). После ухода иностранных игроков Яндекс смог существенно нарастить долю на российском рынке онлайн-рекламы — до 70% в 2022-м (по оценкам рынка АКАР). В 2023 году положительный эффект начал ослабевать и со 2 кв. 2023-го мы видим замедление темпов роста г/г. По итогам 4 кв. ждем роста рекламной выручки на 39—40% г/г.

➖ Выручка сегмента «Электронная коммерция, Райдтех и Доставка» выросла на 49% г/г. При этом направление электронной коммерции и райдтех-сервисы (такси, каршеринг, скутеры) могли прибавить по 44—45% г/г, а O2O-сервисы — 61% г/г, что предполагает некоторое замедление по сравнению с предыдущими кварталами из-за исчерпания эффекта от покупки Delivery Club в сентябре 2022-го.

➖ От остальных сегментов бизнеса (Яндекс Плюса, классифайдов и новых бизнес-направлений) также ждем роста доходов.

📍Скорректированная EBITDA компании +80% г/г (до 31,2 млрд руб.), а рентабельность по этому показателю +2,3 п.п. г/г (до 12—13%)

➖ Рекламный бизнес Яндекса отличается высокой маржинальностью. Исторически его маржа по скорр. EBITDA колебалась на уровне около 47%. По итогам 4 кв. ожидаем маржинальность примерно 49%.

➖ EBITDA сегмента «Электронная коммерция, Райдтех и Доставка», по нашим оценкам, остается в отрицательной зоне, но многие подсегменты активно работают над выходом в плюс по юнит-экономике. Мы предполагаем, что EBITDA совокупного сегмента ушла в минус на 2,8 млрд руб. (против -10,5 млрд руб. годом ранее и -4,5 млрд руб. в 3 кв.). Напомним, что компания не раскрывает EBITDA по каждому подсегменту, поэтому далее приводим исключительно наши оценки.

EBITDA направления электронной коммерции может быть все еще в минусе. При этом юнит-экономика основного актива (Яндекс Маркет) в сентябре 2023-го уже вышла на уровень безубыточности. Тем не менее про выход на положительную EBITDA говорить еще рано — компания активно инвестирует в это направление. Тем временем Яндекс Лавка приносит положительную EBITDA уже три квартала подряд. Остальные активы e-grocery (доставка из магазинов в Яндекс Еде и Маркет Деливери) также приближаются к безубыточности, судя по экономике на 1 заказ.

Райдтех-сервисы исторически приносят компании положительную EBITDA. А вот O2O-сервисы могут быть вновь в минусе по EBITDA, хотя ресторанный бизнес, который входит в данный подсегмент, более зрелый по сравнению с направлением e-grocery и в дальнейшем может выйти в плюс.

➖ Яндекс Плюс впервые показал положительную EBITDA во 2 кв. 2023-го благодаря развитию программы подписок. Пользователи с подпиской Яндекс Плюс чаще пользуются сервисами компании и куда больше тратят средств на услуги. По итогам 4 кв. ожидаем сохранения плюса по EBITDA.

➖Сегмент новых бизнес-направлений по-прежнему серьезно давит на маржинальность Яндекса. Но это и неудивительно, ведь сегмент находится в активной инвестиционной фазе и компания развивает перспективные технологии. По итогам 4 кв. убыток по EBITDA мог сократиться до -15 млрд руб.

❓Ну и что

Ожидаем, что завтра Яндекс покажет сильные финансовые результаты и вновь подтвердит свою привлекательность с фундаментальной точки зрения. При этом подчеркиваем, что пока основным риском для инвесторов остается неопределенность касательно возможности обмена акций на бумаги нового МКАО в рамках реструктуризации бизнеса.

Ляйсян Седова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

13 Feb 2024 14:59

В Швеции провели занимательное исследование активов розничных инвесторов. Портфели, составленные женщинами, оказались почти в полтора раза доходнее мужских портфелей (по данным Euroclear Sweden за 2023 год). Так, средняя доходность активов у женщин была на уровне 15,1%, а у мужчин — 10,3%. Такое опережение произошло впервые с начала проведения исследования в 2016 году. Отмечается, что женщины в большинстве своем предпочитают вкладывать в более состоявшиеся компании, тогда как мужчины чаще выбирают молодые технологические бизнесы. Полученные результаты соотносятся и с другими исследованиями, которые показывают, что женщины-инвесторы, как на розничном, так и на институциональном уровнях, менее склонны к риску, чем мужчины.

#тренд

Читать полностью…

Аналитика Т-Инвестиций

12 Feb 2024 09:14

🎙Новый сезон!

В эфире подкаст «Жадный инвестор»

ММК, Северсталь, НЛМК, Норникель: как дела у металлургов?

Первый выпуск нового сезона. Обсуждаем главные новости в металлургическом секторе: как отчитались компании, кто выплатит самые большие дивиденды и какие акции покупать инвесторам. В студии — Александр Алексеевский, аналитик Тинькофф Инвестиций.

Эпизоды:

01:59 — Сильные результаты и долгожданные дивиденды от компании Северсталь

06:05 — ММК: рост выручки, но и затрат. Что ждать от акций?

09:08 — Отчетность Норникеля и дробление акций

12:37 — Что происходит у НЛМК?

14:21 — Polymetal: продажа российских активов

Заходите в Пульс, пишите ваши комментарии и вопросы.

Читать полностью…

Аналитика Т-Инвестиций

09 Feb 2024 15:28

Как торговали участники российского рынка акций в январе

1️⃣ После паузы в декабре частные инвесторы вновь стали покупать акции. Они вместе с СЗКО купили акций на 22,6 млрд руб. Это оказало поддержку рынку, который прибавил ок. 4% за январь.

2️⃣ Крупнейшими продавцами стали дочерние иностранные организации и НФО (в т.ч. доверительные управляющие, которые в декабре покупали бумаги, вероятно, на коррекции, а в январе решили зафиксировать прибыль). Они продали акции на 21,7 млрд руб. в январе.

3️⃣ Частные инвесторы играют большую роль и в размещениях. В 2023-м состоялось 8 IPO и 4 SPO, и в некоторых из них доля частных инвесторов достигала 85% и выше. Более того, довольно много частных инвесторов (ок. 30%, а в некоторых размещениях и более) решили полностью оставить бумаги в портфеле после размещения. При этом практически все выпущенные бумаги опережали рынок по доходности. Это говорит о возможном активном участии частных инвесторов в будущих размещениях. Их в этом году ожидается много.

#тренд

Читать полностью…

Аналитика Т-Инвестиций

08 Feb 2024 11:21

Мы отобрали 46 крупнейших российских компаний, которые могут выплатить щедрые дивиденды в 2024 году. По нашим оценкам, средняя дивидендная доходность этих компаний в составит 9,6%, а совокупный объем их див. выплат может приблизиться к 5,1 трлн рублей (+66% г/г).

📍Самый большой объем дивидендов ждем от нефтегаза — около 2,9 трлн руб. (+46% г/г). Что касается отдельных игроков, то щедрые дивиденды стоит ждать от Лукойла, Роснефти, Газпром нефти и, возможно, Газпрома. Следом идут металлурги (940 млрд руб.) и финансовый сектор (805 млрд руб.), где большую часть, скорее всего, выплатит Сбер (745 млрд руб.).

📍Самую высокую дивидендную доходность могут принести акции Лукойла, префы Сургутнефтегаза, бумаги Русагро и United Medical Group (ЕМС) — около 17—20%.

📍Наиболее привлекательными дивидендными акциями, на наш взгляд, являются бумаги Лукойла, ММК, Магнита и Сбера. Помимо дивидендного потенциала у них есть хорошая фундаментальная составляющая.

Подробнее

#россия #дивиденды

Читать полностью…

Аналитика Т-Инвестиций

07 Feb 2024 07:38

IPO Диасофта: новый IT-игрок на Мосбирже

Индикативный ценовой диапазон IPO установлен на уровне 4 000 — 4 500 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 40,0—45,0 млрд рублей без учета ожидаемого привлечения средств на IPO. Базовый размер сделки составит до 800 тыс. акций, из которых:

📍500 тыс. бумаг — первичные акции;

📍до 300 тыс. бумаг предоставят продающие акционеры.

Также действующие акционеры компании предоставят до 15% от базового размера IPO для проведения возможной стабилизации в течение 30 дней после начала торгов. Таким образом, общий размер IPO-сделки составит до 4,14 млрд руб. с учетом пакета для стабилизации.

Ожидается, что торги акциями компании начнутся во втором уровне листинга Мосбиржи 16 февраля 2024 года.

❓Почему это IPO интересно

Мы проанализировали компанию и хотим выделить следующие преимущества.

➕ Лидер на растущем рынке. Диасофт занимается в основном разработкой ПО для финансового сектора и, по данным за 2023 год, занимает 24% на этом рынке. В ближайшие пять лет рынок может расти более чем на 13% в год (по оценкам консалтинговой Strategy Partners) — это более высокие темпы росты, чем ожидаются от российского рынка ПО в целом. Отметим, что решениями Диасофта пользуются 8 из топ-10 банков страны. Ведущие банки выбирают Диасофт из-за самого большого портфеля продуктов (более 230) среди поставщиков корпоративного ПО для финансового рынка, включенных в реестр российского ПО. К тому же Диасофт может предложить комплексное закрытие потребностей заказчика через лицензии, внедрение, сопровождение и развитие. Использование возможностей цифровой платформы Диасофт сокращает время от разработки идеи до ее реализации (time to market) и ускоряет выпуск новых продуктов, что чрезвычайно важно в новых условиях развития рынка.

➕ Стабильный рост и высокая маржинальность. Последние несколько лет объемы продаж компании росли в среднем на 13% в год, а по итогам 2023 финансового года (заканчивается в марте 2024-го) рост может ускориться до +28% г/г. Рентабельность по EBITDA и чистой прибыли по итогам первого полугодия 2023 финансового года (на конец сентября 2023-го) составила 35% и 27% соответственно. По итогам 2023 финансового года компания может показать рентабельность на уровне 44—45%.

➕ Четкая стратегия развития. На своем основном рынке (ПО для финансового сектора) компания намерена нарастить долю с текущих 24% до более 32% к 2026 году. Более того, Диасофт планирует расширить свое присутствие на новых рынках (например, на рынке ПО для госсектора, рынке системного ПО и средств разработки программных продуктов). Добавим, что на долгосрочном горизонте компания ставит перед собой цель достичь роста выручки более 30% в год и рентабельности по EBITDA на уровне 45—50%.

➕ Платит дивиденды. Исторически компания ежеквартально выплачивает дивиденды и намерена в дальнейшем придерживаться такой же политики. Дивидендная политика предполагает выплату по итогам 2023 года не менее 62% EBITDA, 80% в 2024—2025 годах и 50—100% в 2026 году.

Подробный анализ бизнеса компании и расчеты ее справедливой стоимости — в нашем новом обзоре.

#размещение

Читать полностью…

Аналитика Т-Инвестиций

05 Feb 2024 16:13

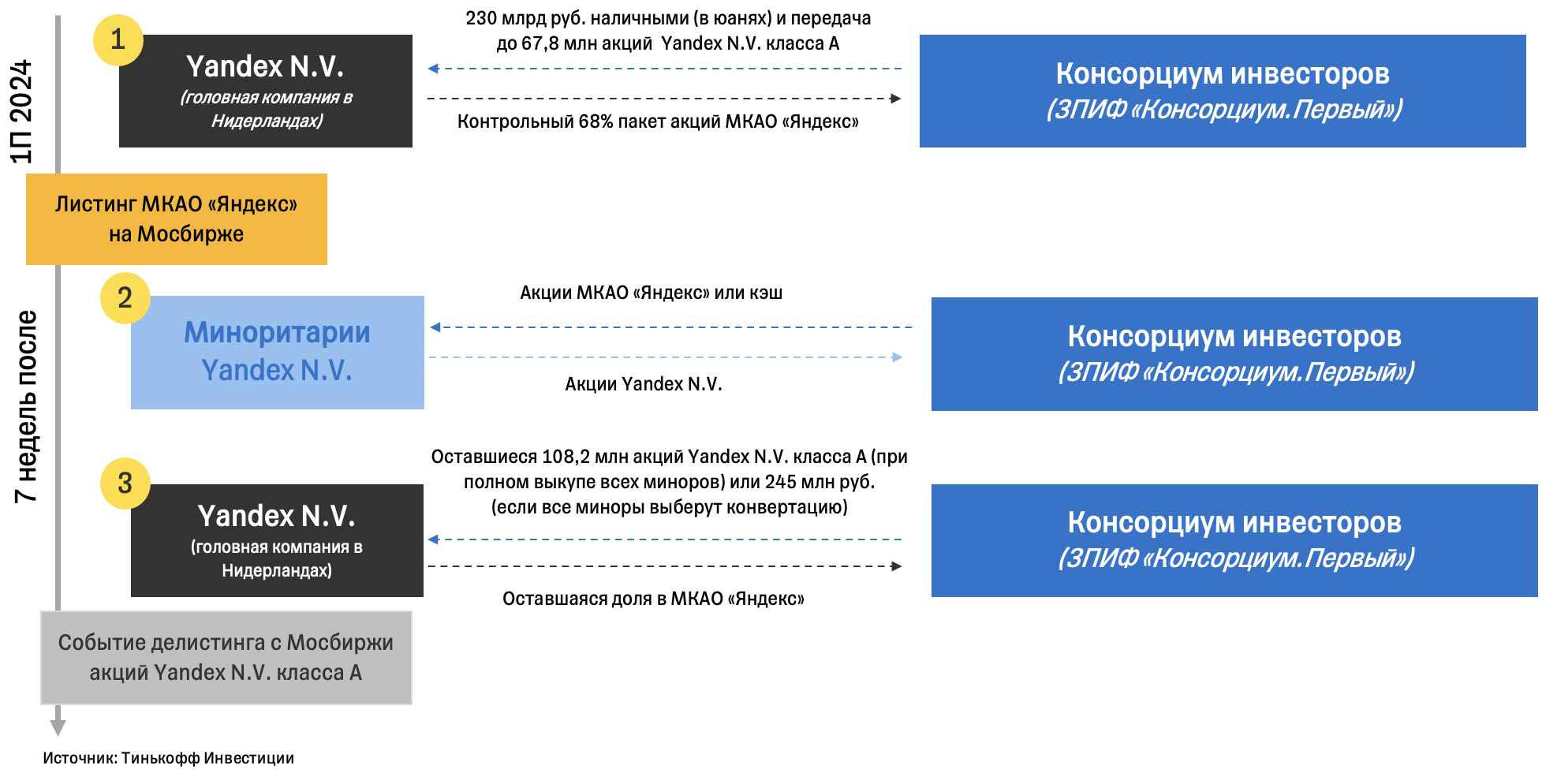

Реструктуризация Яндекса: новые подробности (2/2)

3️⃣ Завершающий этап сделки. Консорциум инвесторов передаст свой пакет акций Yandex N.V. и денежные средства взамен на оставшуюся долю в МКАО “Яндекс”.

Каков будет точный объем акций и наличности, сейчас сказать нельзя, так как это зависит от того, насколько успешно пройдет процесс обмена в предыдущем этапе. Если малое количество иностранных миноритариев решит участвовать в выкупе или обмене, то консорциум будет платить в основном наличностью. Если большая часть миноритариев решит участвовать в выкупе или обмене, то большая часть второй оплаты будет в акциях Yandex N.V.

В это же время ожидается делистинг акций Yandex N.V. класса А с Мосбиржи.

❓Ну и что

Продвижения в вопросе реструктуризации бизнеса — позитивный сигнал для акций Яндекса. С фундаментальной точки зрения бумаги также сохраняют свою привлекательность. Сохраняем рекомендацию покупать бумаги и таргет для них на уровне 3 676 руб./акцию.

Ляйсян Седова (CFA) и Кирилл Комаров, аналитики Тинькофф Инвестиций

#россия #идея

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}