Аналитика Т-Инвестиций

09 Apr 2024 17:38

Второй выпуск облигаций Whoosh: почему стоит обратить внимание?

При дюрации в два года второй выпуск облигаций Whoosh предлагает доходность на уровне около 16,3%. На наш взгляд, этот выпуск и такая доходность выглядят привлекательно, учитывая следующие факторы.

➕ Кредитное качества эмитента улучшается

У Whoosh есть пока только один кредитный рейтинг от АКРА — на довольно высоком уровне A-(RU) с прогнозом «стабильный». Но он был подтвержден почти год назад, то есть он пока не учитывает финансовые результаты за 2023 год, а ведь они вновь были сильными. Так, по итогам 2023-го выручка Whoosh выросла на 54% (приблизившись к отметке в 11 млрд рублей), а скорректированная EBITDA (прибыль до вычета процентов, налогов, амортизации, выручки и себестоимости реализованных товаров, единовременных трат) — на 36% г/г. При этом рентабельность по скорр. EBITDA держится на уровне выше 40%, что укладывается в рамки долгосрочного таргета компании.

Мы видим улучшение кредитного качества Whoosh за прошедший год и отмечаем потенциал его дальнейшего роста. Компания уже является лидером отрасли кикшеринга (краткосрочная аренда электросамокатов, электровелосипедов) в России с долей более 50%, а также активно занимается экспансией на зарубежные рынки (уже осваивает Южную Америку и ряд стран СНГ). Крупные инвестиции в рост бизнеса ведут к отрицательному свободному денежному потоку (FCF), однако пока это не проблема, ведь компания быстро растет с сохранением высокой маржи. Благодаря этому показатель долговой нагрузки (чистый долг с учетом аренды/скорр. EBITDA) остается на умеренном уровне 1,9х (дальнейший существенный рост долговой нагрузки не выгоден акционерам из-за ограничений на выплату дивидендов). У компании нет проблем и с обслуживанием долга: коэффициент покрытия процентных платежей EBITDA находится на высоком уровне 3,4х, а доступный объем ликвидности с запасом покрывает размер краткосрочных обязательств. Поэтому мы высоко оцениваем способность Whoosh обслуживать свой долг.

➕ Есть потенциал для снижения доходности (и роста стоимости бумаг)

С учетом улучшающегося кредитного качества эмитента доходность второго выпуска облигаций Whoosh выглядит довольно привлекательно на текущем уровне около 16,3%. Разница между доходностью данного выпуска и доходностью сопоставимых по длине ОФЗ (кредитный спред) сейчас находится на отметке около 240 б.п., что соответствует средним значениям по кредитной группе А-. Это говорит о справедливой оценке выпуска в сравнении с рынком. При этом в период с октября 2023-го по февраль 2024-го данные облигации уже оценивались рынком на уровне бумаг с более высокими кредитными рейтингами. Но с февраля без видимых фундаментальных причин доходности и спред начали возвращаться на средние значения для бумаг рейтинговой группы А-.

Мы ожидаем, что кредитный риск по бумагам снова может быть переоценен рынком в меньшую сторону в следующие месяцы ввиду улучшения кредитного качества компании. Это окажет позитивный эффект на стоимость облигаций.

Подробнее разбираем компанию и ее облигации в новом обзоре.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

09 Apr 2024 10:34

Как торговали участники российского рынка акций в марте

1️⃣ Впервые с ноября 2022-го частные инвесторы стали крупнейшими продавцами акций. В марте их чистые продажи (=продажи-покупки) достигли 37 млрд руб. Отчасти это может быть связано с напряженным информационным фоном. Также вероятно, что инвесторы просто фиксировали прибыль по сильно выросшим бумагам, таким как Яндекс, Ozon (именно отраслевой индекс IT-компаний вырос сильнее всего за март — +15,4%). Затем инвесторы могли переложить освободившиеся средства в другие инструменты (фонды, облигации и др.). Отметим, что впервые за долгое время доля частных инвесторов в торгах акциями опустилась ниже 70%.

2️⃣ Основную поддержку рынку в марте оказали НФО — на свои средства они купили акций на 18,6 млрд руб. Продолжили совершать покупки и кредитные организации: СЗКО и прочие банки купили бумаг на 21,3 млрд руб. Активный рост нефтяных цен и достаточно стабильный курс рубля также способствовали росту рынка акций. По итогам марта индекс Мосбиржи +2,3%.

#тренд

Читать полностью…

Аналитика Т-Инвестиций

08 Apr 2024 13:29

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- обзор рисков фин. рынков (за март от ЦБ);

- доклад о денежно-кредитных условиях (от ЦБ);

- обзор российского фин. сектора (от ЦБ);

- отчеты Ozon, АФК Системы, Globaltrans, Positive Technologies, Сбер (по РПБУ за март).

Китай:

- динамика цен потребителей и производителей (за март);

- данные по новым кредитам реальному сектору.

США:

- динамика цен потребителей и производителей (за март);

- протокол заседания ФРС.

Еврозона:

- заседание ЕЦБ (ждем сохранения ставок на текущем уровне и более мягкий сигнал, а также возможное объявление о снижении ставки на будущем заседании).

- среднесрочный макроэкономический прогноз (от ЕЦБ).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Самолет (4 400 руб./акцию);

- Henderson (810 руб./акцию);

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Селектел.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

03 Apr 2024 17:31

Новый максимум у золота

Сегодня стоимость драгоценного металла достигала $2288 /унцию. Этот уровень ниже только исторического максимума 1980 года, когда в США наблюдалась высокая инфляция из-за цен на нефть (тогда цены на золото превышали $3000/унцию).

Сегодня рост цен на золото связан с сигналами ФРС о том, что регулятор будет снижать ставку в этом году, несмотря на инфляцию, которая до сих пор остается выше целевого уровня ФРС (2%). Два представителя ФРС недавно заявили, что три снижения ставки в этом году могут быть разумными даже при условии того, что американская экономика продолжает демонстрировать высокие показатели, а потребительские цены в феврале немного выросли. Добавим, что нефть марки Brent (мировой бенчмарк) с середины февраля подорожала примерно на 18% и достигла почти $90/баррель, что усиливает опасения относительно возобновления инфляции.

Аналитики мировых инвестбанков отмечают, что трейдеры сейчас активно покупают золото как средство хеджирования, чтобы защитить себя от риска роста инфляции, который приведет к снижению реальных процентных ставок — стоимости заимствований, скорректированной с учетом инфляции.

📍 Джони Тевес, аналитик UBS по драгоценным металлам

Ожидание снижения реальных процентных ставок остается важным фактором, определяющим оптимистичный прогноз по золоту. До тех пор, пока ФРС будет сохранять мягкую позицию, существует риск еще большего снижения реальных ставок в случае неожиданного роста инфляции.

📍 Майкл Уидмер, стратег Bank of America по сырьевым товарам

Рынок интерпретирует сигналы ФРС таким образом, что регулятор готов смириться с более высокой инфляцией, снижая ставки.

Дополнительный импульс росту цен на золото придали инвесторы, которые покупают колл-опционы на фьючерсном рынке. Они хотят извлечь выгоду из роста, вызванного спросом на драгметалл со стороны мировых центробанков и китайских потребителей, которые скупают золото на рекордных уровнях. Аналитики также замечают, что опасения относительно возможной эскалации конфликта на Ближнем Востоке еще больше повышают привлекательность золота как защитного актива.

📍 Робин Бхар, независимый консультант по драгоценным металлам

Сила порождает силу. Золото, похоже, находится в руках спекулятивных трейдеров, которые накапливают деньги и хотят, чтобы цена на него поднялась еще выше.

Однако некоторые аналитики предупреждают, что резкий рост цен на золото с чуть более $1800/унцию полгода назад выглядит чрезмерным, особенно учитывая риск того, что ФРС и другие крупные центробанки будут снижать процентные ставки медленнее, чем ожидалось, из-за высокой инфляции.

📍 Александр Цумпфе, старший трейдер по драгоценным металлам Heraeus, завода по переработке драгметаллов

Американская экономика удивляет своими высокими показателями, что делает первое снижение ставки в США в июне менее вероятным и, следовательно, оказывает давление на стоимость золота. При этом кажется, что каждое изменение на рынке приводит к росту цен на золото.

Наше мнение

Золото — это один из активов, который традиционно отвечает за снижение рисков. В этом году, как мы и ожидали, драгметалл стал показывать сильную динамику, которой способствует целый ряд факторов (о них рассказывали здесь и тут).

На текущий момент наша целевая цена по золоту составляет $2350/унцию на горизонте 12 месяцев. Потенциал роста с текущих уровней — около 4%. Отметим, что для российских инвесторов золото является отличным инструментом валютной диверсификации, который не подвержен инфраструктурным рискам. Поскольку мы ждем ослабления рубля на горизонте года, покупка оцениваемых в долларах активов по текущему курсу выглядит привлекательно. На наш взгляд, в текущих условиях оптимальная доля золота в портфеле должна составлять 5—15%.

#сырье #макро

Читать полностью…

Аналитика Т-Инвестиций

29 Mar 2024 16:35

Меньше тратим, больше сберегаем: новые тренды на рынке

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости в ритейле: как изменилось поведение потребителя и почему в секторе такая сильная конкуренция, а также наши идеи на покупку в акциях. В студии — Александр Самуйлов, аналитик Тинькофф Инвестиций.

Основные темы:

02:15 — на что теперь тратят деньги потребители

06:12 — ожидания на текущий год: смена приоритетов

10:52 — X5 Group: переезд, отчетность, экспансия в регионы

19:31 — Магнит: ждем отчетность и дивиденды

23:30 — Лента: расширение сети и покупка Монетки

26:02 — Novabev: рост ВинЛаб

29:03 — FixPrice: почему снижаются продажи

31:20 — Henderson: как дела у компании после IPO

34:17 — М.Видео: конкуренция с маркетплейсами продолжается

18:48 — отвечаем на вопросы от слушателей

Заходите в Пульс, пишите ваши вопросы нашим аналитикам и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

27 Mar 2024 15:39

Как заработать на облигациях Хоум Банка?

Сейчас разница между доходностью четвертого выпуска облигаций Хоум Банка (RU000A103760) и доходностью широкого рынка достигла около 250 б.п. — это близко к максимальным уровням. Мы считаем, что эта разница может сузиться, что приведет к росту стоимости данного выпуска. Вот почему это может случиться.

📍 Переход управления над банком. Ранее Хоум Банк на 100% принадлежал нидерландской Home Credit N.V., которая, в свою очередь, находится под контролем чешской PPF Group. Но из-за изменения геополитической обстановки банк перешел под управление российских инвесторов и потерял поддержку со стороны иностранной группы, из-за чего его кредитоспособность снизилась.

Однако в феврале 2024-го появилась информация о том, что Совкомбанк может поглотить Хоум Банк. Завершение сделки ожидается до конца текущего года. Отметим, что Совкомбанк — один из крупнейших банков страны (входит в топ-10) с темпами роста бизнеса, которые существенно превосходят средние значения отрасли за последние годы.

📍 Возможно повышение кредитного рейтинга. Текущие кредитные рейтинги у Хоум Банка находятся на неплохом уровне:

➖ A(RU) от АКРА с прогнозом “позитивный”, сигнализирующий о вероятном повышении рейтинга в ближайшее время;

➖ ruA- от Эксперт РА с прогнозом “стабильный”.

Тем временем рейтинг Совкомбанка находится выше на несколько ступеней: AA-(RU) от АКРА, ruAA от Эксперт РА и AA-.ru от НКР с прогнозами “стабильный”. Поэтому после завершения сделки по поглощению Хоум Банка можно ожидать роста его кредитного рейтинга.

➕ Итак, учитывая потенциальное завершение сделки по покупки Хоум Банка Совкомбанком до конца года, можно ожидать значительного сужения доходностей четвертого выпуска облигаций Хоум Банка к уровням, которые наблюдаются у облигаций эмитентов с аналогичным кредитным качеством, как у Совкомбанка. По нашим расчетам, доходность выпуска может снизиться с текущих 17,3% годовых до 15,28% годовых, что соответствует цене на уровне 88,08% от номинала — это плюс 3% к текущей цене. Отметим, что процесс покупки банка — это длительная процедура. Окончание этого процесса ожидается ближе к концу года, поэтому и сужения спредов не стоит ждать в моменте.

❓Какие есть варианты инвестиций

1️⃣ Инвесторы, толерантные к риску, могут воспользоваться временной недооцененностью четвертого выпуска облигаций Хоум Банка, так как разница между доходностью (YTM) выпуска и доходностью широкого рынка может сузиться за счет роста стоимости данного выпуска.

2️⃣ Инвесторы, которые хотят зафиксировать высокую доходность на 2 года, могут купить данный выпуск облигаций Хоум Банка и держать его до погашения. Текущая доходность до погашения 1 июня 2026 года составляет 17,3% годовых. Это привлекательная доходность, учитывая ожидаемое начало снижения ключевой ставки Банком России во второй половине текущего года. Более того, отметим, что кредитное качество эмитента может возрасти после завершения сделки по его покупки Совкомбанком.

Сергей Колбанов, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

25 Mar 2024 13:01

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- обзор банк. сектора (за февраль от ЦБ);

- годовой отчет Банка России (за 2023 г.).

Китай: данные по прибыли предприятий.

США:

- продажи товаров длительного пользования (за февраль);

- продажи жилья на первичном и вторичном рынках (за февраль);

- PMI сферы услуг (за февраль);

- число заявок на пособие по безработице;

- доходы и расходы населения (за февраль).

Еврозона: показатели потребительских и деловых настроений.

❓Идеи

В акциях:

- Полюс (таргет на 12 мес. — 14 000 руб./акцию);

- Самолет (4 400 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Сэтл Групп, Селектел и О’Кей;

- новый выпуск облигаций Новые Технологии БО-03.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

22 Mar 2024 16:14

Совкомфлот: снижаем рекомендацию до “держать”

В начале года акции Совкомфлота достигли исторического максимума и превысили уровень 150 руб./бумагу. Однако затем, после прохождения дивидендного гэпа, акции оператора морских перевозок находились под постоянным давлением на фоне негативного новостного фона вокруг компании в виде:

📍 добавления части флота в блокирующий SDN-лист США;

📍 трудностей с началом отгрузок сжиженного газа с проекта НОВАТЭКа Арктик СПГ-2.

Сегодня Bloomberg сообщил о том, что индийские нефтеперерабатывающие заводы (НПЗ) отказываются принимать нефть с кораблей Совкомфлота. Поэтому мы решили пересмотреть нашу рекомендацию и оценку справедливой стоимости акций Совкомфлота с учетом следующих факторов.

➖ Отчетность за четвертый квартал 2023-го вышла хуже наших ожиданий и прогнозов консенсуса. Долларовая выручка в тайм-чартерном эквиваленте (доходы от фрахта и аренды судов за вычетом рейсовых расходов) и EBITDA показали снижение на 10% и 11% кв/кв соответственно. Это случилось на фоне снижения фрахтовых ставок на глобальном танкерном рынке, а также роста доли спотовых контрактов в структуре выручки Совкомфлота. Кроме того, давление на финансовые результаты оказал рост эксплуатационных расходов на 16% кв/кв во многом из-за плановых ремонтов судов.

➖ Добавление Совкомфлота в SDN-лист существенно затрудняет операционную деятельность. В феврале Минфин США добавил Совкомфлот, а также 14 танкеров компании (около 10% флота) в блокирующий список. В результате в марте НПЗ Индии начали массово отказываться принимать российскую нефть с танкеров перевозчика, опасаясь вторичных санкций со стороны США. По данным IEA, в 2023 году на Индию пришлось около четверти экспорта российской нефти, поэтому неопределенность по загрузке флота компании в 2024 году остается высокой.

➖ Риски переноса начала поставок с Арктик СПГ-2. В начале ноября Минфин США ввел санкции против проекта НОВАТЭКа — Арктик СПГ-2. В итоге иностранные акционеры отказались закупать СПГ с проекта, и теперь газовому гиганту придется искать новых покупателей в Азии. Совкомфлот имеет долгосрочные контракты с НОВАТЭКом на транспортировку сжиженного природного газа с проекта Арктик СПГ-2, поэтому перенос начала поставок СПГ также может негативно сказаться на финансовых результатах оператора морских перевозок.

Мы снижаем рекомендацию по акциям Совкомфлота до “держать” и таргет для бумаг до 130 руб./акцию. Считаем, что потенциал роста котировок уже реализован и учитывает как потенциальные дивиденды, так и неопределенность по загрузке флота в 2024 году (на фоне санкционного давления на компанию и нефтегазовую отрасль РФ).

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

22 Mar 2024 11:29

Новых технологии: рекомендуем покупать новые облигации

Сегодня стартуют торги новым выпуском облигаций (RU000A1082W2) ведущего игрока на рынке установок погружных электроцентробежных насосов (УЭЦН). Мы считаем, что этот выпуск выглядит привлекательно, и вот почему.

➕ Устойчивое финансовое положение. Новые Технологии входит в топ-3 игроков на отечественном рынке УЭЦН по объемам выручки, что делает компанию одним из основных поставщиков оборудования для критически важной индустрии нефтегаза. При этом компания в некоторой мере защищена от негативных проявлений циклической природы нефтяной отрасли благодаря:

📍 обширной контрактной базе (на начало 2024-го он достигала 96 млрд рублей — это в пять раз больше годовой выручки; такой высокий уровень законтрактованности обеспечит компанию полной загрузкой мощностей более чем на 3 года вперед);

📍 существенной доле аренды и сервисных услуг в выручке (более 50%; это существенно повышает предсказуемость будущих доходов компании).

Что касается прибыльности, то по итогам 2023 года маржинальность по скорр. EBITDA у компании достигла 26,3%. Это хороший результат, учитывая, что средний уровень на глобальном рынке нефтесервисов достигает только 20,5%. Уровень долговой нагрузки у компании умеренный (чистый долг/EBITDA не более 3х). А коэффициент покрытия процентных платежей у Новых технологий вовсе достигает 4,7х, что подтверждает устойчивость финансового положения эмитента.

➕ Хороший кредитный рейтинг. В октябре 2023-го Эксперт РА повысил рейтинг Новых технологий до высокого уровня (ruA-) в связи с ростом масштабов бизнеса и финансовых результатов на фоне увеличения объема долгосрочной контрактной базы. Другое рейтинговое агентство, АКРА, также дает высокий рейтинг компании (A-(R)). Прогноз по обоим рейтингам — «стабильный», что отражает их определенную устойчивость.

➕ Высокая доходность и потенциал сужения кредитного спреда. Новый выпуск облигаций Новых Технологий предлагает высокую доходность к put-оферте в размере 17,1% годовых и ежемесячную выплату купона, что в текущих условиях обеспечивает инвестору сильный денежный поток. Более того, при старте торгов по номиналу кредитный спред нового выпуска может составить 317 б.п., что практически соответствует уровню кредитного спреда второго выпуска облигаций эмитента. Однако дюрация нового выпуска более низкая, поэтому можно ожидать сокращения кредитного спреда к уровню спреда первого выпуска облигаций эмитента (216 б.п.). Сокращение спреда будет транслироваться в рост котировок нового выпуска.

Подробнее разбираем эмитента и его облигации — в обзоре.

Сергей Колбанов, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

20 Mar 2024 15:36

Рынок США: UBS делает выбор в пользу облигаций, а не акций

Главный инвестиционный стратег инвестбанка UBS провел параллели между текущей ситуацией на рынке акций США и его состоянием во второй половине 1990-х. Тогда, в январе 1995-го, ФРС завершила цикл повышения ставок. В нынешнем году также ожидается, что ужесточения монетарной политики больше не будет и американский регулятор перейдет к ее смягчению. И тогда, и сейчас в США говорят о повышении производительности экономики (на этот раз из-за распространения искусственного интеллекта, ИИ), что толкает акции вверх.

Бычий тренд 1990-х состоял из двух фаз:

1️⃣ устойчивый рост с начала 1995-го по середину 1998 года, в течение которого доходность по секторам была сбалансирована;

2️⃣ взрывное ралли с конца 1998-го по начало 2000 года, которое захватило далеко не все сектора экономики.

Сегодняшние отраслевые показатели, узкое лидерство отдельных секторов на рынке и оценки напоминают вторую фазу — фазу пузыря. На данный момент акции защитных секторов отстают от рынка, а вот бумаги компаний, которые в большей степени подвержены циклическим изменениям в экономике, особенно в технологическом секторе, оказываются в выигрыше.

➖ В прошлом году на 10 крупнейших акций пришлось 34% доходности индекса S&P 500. Это больше, чем в любой момент 1990-х.

➖ Циклически скорректированный мультипликатор у S&P 500 в 34 раза превышает 96-й процентиль прошлого столетия и в 44 раза выше 99-го процентиля в марте 2000 года. То есть текущие рыночные мультипликаторы у акций в разы выше тех, что наблюдались в период роста рынка в 1990-х.

Стоит отметить, что высокие мультипликаторы сейчас наблюдаются у акций, которые приносят стабильные дивиденды и по которым эмитенты проводят байбэк. При этом акции компаний с более низкой рыночной капитализацией до сих пор находятся в аутсайдерах, тогда как на последних этапах ралли 1990-х они значительно опережали другие бумаги. После пика пандемии ковида IPO на американских биржах США проводили около 133 компаний в год, а за 1995—2000 годы — около 475 компаний в год. Таким образом, маловероятно, что текущий пузырь на американском рынке (если он вообще есть) в скором времени лопнет.

❓Приведет ли бум ИИ к увеличению производительности экономики США и росту акций

После пика пандемии рост производительности в США составил менее 1% в годовом исчислении по сравнению с 2,4% за пять лет до первого квартала 2000-го. Конечно, возможно, что значительный подъем производительности еще впереди. В таком случае, вероятно, большинство технологических компаний были бы сейчас одинаково оптимистичны и существенно наращивали бы инвестиции. Однако фактические цифры пока об этом не говорят.

➖ Капитальные затраты компаний США на ПО после пика пандемии растут почти вдвое медленнее, чем в период с первого квартала 1995-го по первый квартал 2000-го (+10,8% против +21% в год).

➖ А капзатраты на исследования и разработки растут примерно в четыре раза медленнее, чем в конце 1990-х (+2% против +7,5% в год).

Да, отдельные IT-компании сейчас осуществляют крупные инвестиции, но повсеместной тенденции нет.

❓О чем говорят экономические показатели

По большинству показателей экономика США находится в конце цикла. В такие периоды доходность акций исторически была посредственной.

К тому же процессы глобализации сегодня замедляются, тогда как в 1990-е годы они набирали обороты. Тогда рост мировой торговли в 2,5—3 раза превышал мировой экономический рост, что приводило к увеличению мировых доходов, в том числе и к росту доходов США. На рубеже тысячелетий Китай вступал в фазу своего самого активного роста, а сейчас Поднебесная находится в поисках модели роста. Если крупнейшие фондовые индексы США не смогут принести прибыль, у мировой экономики будет мало сил для возобновления цикла.

❓Ну и что

Несмотря на некоторые сходства, сегодняшняя ситуация — это не повторение пузыря в стиле 1990-х. Но и условий, поддерживающих устойчивый рост акций США, сейчас нет. Поэтому в этом году UBS отдает предпочтение не акциям, а облигациям.

#макро #сша

Читать полностью…

Аналитика Т-Инвестиций

18 Mar 2024 12:56

4 акции, которые принесут вам прибыль в этом году

🎙В эфире подкаст «Жадный инвестор»

В выпуске обсудили, что происходит с рынком в первом квартале 2024-го, чего ждать от мартовских событий, на каких акциях можно заработать, а также отвечаем на вопросы слушателей. В студии — Кирилл Комаров, руководитель отдела аналитики Тинькофф Инвестиций.

Основные темы:

02:09 — почему рынок акций растет

04:22 — где самые большие дивиденды

06:42 — 3 главных новостных повода, за которыми стоит следить

12:27 — главные фавориты в акциях

17:33 — личный портфель аналитика

18:48 — отвечаем на вопросы от слушателей

Заходите в Пульс, пишите ваши вопросы нашим аналитикам и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

14 Mar 2024 16:26

Русагро: вновь рекомендуем покупать бумаги

На прошлой неделе агрохолдинг представил финансовые результаты за четвертый квартал и весь 2023 год. После подробного анализа отчетности мы приняли решение обновить рекомендацию по бумагам Русагро и повысить ее до “покупать”, а также повысить целевую цену.

➕ Опережающий рост EBITDA. В четвертом квартале 2023-го выручка Русагро выросла на 70% г/г, а EBITDA — почти втрое, из-за чего рентабельность по этому показателю достигла почти рекордного уровня 26%. Опережающий рост EBITDA наблюдался почти во всех сегментах бизнеса (сахарном, мясном, сельскохозяйственном) на фоне роста цен и объемов реализации. Отрицательная динамика EBITDA наблюдалась только в масложировом сегменте из-за роста себестоимости, который обогнал рост выручки. Также стоит отметить позитивный эффект на EBITDA от консолидации НМЖК (Русагро купила в ней 50% акций). В четвертом квартале 2023-го доля в НМЖК принесла Русагро почти 9% EBITDA. Ждем, что положительный синергетический эффект на финансовые результаты компании продолжится и в первой половине 2024 года.

➕ Уверенный рост чистой прибыли. В четвертом квартале 2023-го чистая прибыль Русагро выросла более чем вдвое (до 10,2 млрд рублей). Более умеренный рост прибыли по сравнению с EBITDA связан с убытком от курсовых разниц и переоценки биологических активов. Несмотря на рост прибыли, свободный денежный поток в четвертом квартале был околонулевым, что по большей части связано с сезонным увеличением оборотного капитала.

➕ Есть драйверы для дальнейшего роста. Начиная со второго квартала 2024-го позитивное влияние на финансовые результаты Русагро может оказать начало поставок свинины в Китай, при которых цена реализации может быть выше, а также ослабление регуляторного давления на отрасль после президентских выборов.

➕ Завершение редомициляции и возврат дивидендов. На прошлой неделе директор по корпоративному развитию Русагро объявил, что компания подала документы регуляторам Кипра для запуска процесса редомициляции в Россию. Мы ожидаем, что компания сможет завершить процесс переезда в РФ до конца 2024 года, после чего сможет заплатить инвесторам долгожданные дивиденды. По нашим оценкам, размер такой выплаты может составить около 170 рублей на расписку, учитывая накопленную прибыль прошлых лет, а также затраты компании на приобретение 50% акций НМЖК.

➕ Акции вновь стоят дешево. С учетом значительного роста EBITDA в четвертом квартале 2023-го расписки компании снова стали торговаться по мультипликатору EV/EBITDA с дисконтом к историческому уровню (текущий мультипликатор — 5,2x, а среднее историческое значение — 6,1х).

Мы повышаем рекомендацию по бумагам Русагро до “покупать” с целевой ценой на уровне 1 700 рублей за расписку на фоне сильных финансовых результатов, а также ожиданий по завершению редомициляции и выплаты дивидендов в этом году. Потенциал роста с текущих уровней на горизонте 12 месяцев — 23% (+возможны дивиденды).

Подробнее отчет компании разбираем в нашем новом обзоре.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

13 Mar 2024 11:20

Рынок акций: чего от него ждать в ближайшее время?

Российский рынок акций продолжает постепенно брать все новые вершины. Стабильность инфляционных показателей и (пока) предсказуемость действий Банка России не вселяет опасений в участников торгов, как мы и предполагали в декабре. Но инвестиционную активность стимулируют только наиболее агрессивные инвесторы. Большая же часть инвесторов все еще отдает предпочтение депозитам и денежному рынку. Редкие моменты волатильности рынка в основном подпитывалась геополитическими событиями в начале года, но не приводили к серьезным распродажам. Тем временем российские компании в большинстве своем довольно хорошо отчитываются о финансовых результатах, и многие из них дают повод ждать хороших дивидендов в этом году.

На наш взгляд, сейчас рынок ждет реализации трех важных событий, которые не позволяют большинству инвесторов в полной мере делать ставку на акции.

1️⃣ Президентские выборы. Иррациональные страхи частных инвесторов в отношении того, что за этим событием могут последовать серьезные потрясения для фондового рынка, скорее всего, рассеятся в течение нескольких месяцев. И это может совпасть с реализацией второго фактора.

2️⃣ Начало нового цикла снижения ставок ЦБ. Это событие запустит перетоки инвестиций из продуктов с фиксированным доходом на рынок акций.

3️⃣ Ослабление жесткого регулирования бизнеса с целью подавления инфляции, которое мы наблюдаем накануне выборов. Также возможны и послабления в управлении валютным курсом. Это может дать толчок росту прибылей бизнеса и их акций (в случае начала ослабления рубля, как было в 2023 году).

Мы ждем, что рост рынка акций должен ускориться во второй половине года на фоне реализации событий, указанных выше.

Кирилл Комаров, руководитель отдела аналитики Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

11 Mar 2024 12:35

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за февраль и за неделю);

- обзор макроэкономич. показателей (за февраль от ЦБ);

- обзор банковского сектора (за 4 кв. 2023 г. от ЦБ);

- отчеты Лукойла, М.Видео, Ренессанс Страхование, Сбер, Совкомбанк, Polymetal.

Китай: объемы кредитования реального сектора (за февраль).

США:

- индекс потреб. цен (за февраль);

- число первичных заявок на пособия по безработице;

- краткосрочный прогноз на рынках энергоресурсов (от EIA).

Еврозона: объемы промпроизводства (за январь).

❓Идеи

В акциях:

- X5 Retail Group (таргет на 12 мес. — 3 260 руб./расписку);

- HeadHunter (4 305 руб./акцию);

- Яндекс (4 293 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- облигации Брусники 2Р-2 (для инвесторов, толерантных к риску);

- облигации ХК Новотранс 001P-05.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

05 Mar 2024 17:08

X5 Retail Group: повышаем таргет

В середине февраля расписки одного из крупнейших отечественных ритейлеров обновили свой максимум за последние 2,5 года (с августа 2021-го), а на прошлой неделе превысили нашу целевую цену в 2 600 руб./бумагу. Драйвером роста расписок X5 стало заявление Минэкономразвития РФ о том, что первая редакция перечня экономически значимых организаций (ЭЗО) может быть опубликована уже в феврале 2024-го. А вчера, после выхода новости о включении X5 в список ЭЗО, бумаги компании продолжили мощный рост и за день прибавили 3,2% (в моменте пробивая уровень 2 700 руб./расписку).

Все дело в том, что включение в список ЭЗО позволяет российским акционерам, менеджменту или регуляторам через суд провести принудительную редомициляцию бизнеса квазироссийской компании. Учитывая множество регуляторных сложностей по переезду из Нидерланд, о которых ранее сообщали представители X5, такой сценарий для компании становится все более вероятным. Переезд в Россию позволит ритейлеру вернуться к дивидендным выплатам

Поэтому мы решили пересмотреть нашу оценку справедливой стоимости расписок компании с учетом следующих факторов.

➕ X5, вероятно, покажет сильные финансовые результаты за четвертый квартал 2023 года. Мы ожидаем, что сильные операционные результаты за четвертый квартал 2023-го в виде роста выручки на 25% г/г и продаж в сопоставимых магазинах (LFL-продаж) на 15% г/г позволят компании продемонстрировать небольшой рост маржинальности по чистой прибыли и EBITDA. В то же время рост рентабельности будет отчасти сдерживаться увеличением затрат на оплату труда на фоне рекордно низкой безработицы в России.

➕ Принудительная редомициляция и возвращение к дивидендам. Включение компании в список ЭЗО, по нашим оценкам, значительно повышает вероятность принудительной редомициляции X5 в Россию. В таком случае расписки инвесторов на Мосбирже будут автоматически конвертированы в акции, и инвесторы смогут рассчитывать на выплату долгожданных дивидендов. Ранее представители компании заявляли, что менеджмент рассматривает пропущенные дивиденды прошлых лет как денежные средства для акционеров. В базовом сценарии мы ожидаем, что компания может выплатить за 2023 год около 232 руб./расписку. Такая выплата может принести инвесторам дивидендную доходность на уровне 8,5% к текущей цене. Однако, если X5 решит поделиться с акционерами накопленной прибылью прошлых лет, то размер дивидендов может возрасти вплоть до 570 руб./расписку (это 21% доходности к текущей цене).

➕ Активная экспансия в регионы. Компания усиленно расширяет покрытие регионов России. Так, в ноябре 2023-го X5 закрыла сделку по покупке торговой сети Амба в Хабаровском крае с общем торговой площадью в 49 тыс. кв. м. Кроме того, в августе прошлого года компания анонсировала покупку сетей Виктория и Дешево с магазинами в Москве, Московской и Калининградской областях. Также X5 активно расширяется на Дальнем Востоке и недавно открыла там сотую Пятерочку.

Мы сохраняем идею на покупку расписок X5 Retail Group и повышаем таргет для бумаг до 3 260 руб./расписку. Такой таргет релевантен для базового сценария, при котором компания осуществит дивиденды за 2023 год. Однако, если она решит распределить между акционерами прибыль прошлых лет, то справедливая стоимость бумаг будет еще выше — около 3 600 руб./расписку. Потенциал роста с текущих уровней на горизонте года — 20% и 32% соответственно.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

09 Apr 2024 16:07

Новые облигации ЭР-Телеком: стоит ли покупать?

Сегодня начнутся торги облигациями ЭР-Телеком серии ПБО-02-06 (RU000A1087A7). Мы рекомендуем инвесторам обратить внимание на эти бумаги.

➕ Высокая доходность

Сейчас новый выпуск облигаций ЭР-Телеком позволяет зафиксировать высокую доходность в размере 17,3% годовых при дюрации в 1,7 года к call-опциону. Тем не менее, базово стоит оценивать данную облигацию как длинную. Ее погашение запланировано только на март 2029-го, и сейчас нельзя быть уверенным, что эмитент в итоге реализует call-опцион. Напомним, что сall-опцион дает право эмитенту (а не обязывает его) досрочно погасить облигации, предварительно выкупив их у инвесторов в заранее определенные даты.

Новые облигации Эр-Телеком размещаются по существенно более привлекательной оценке по сравнению со среднерыночным уровнем. Так, разница между доходностью данной облигации и доходностью сопоставимых по длине ОФЗ (кредитный спред) находится на высокой отметке — около 330 б.п. Тем временем среднерыночное значение спреда по облигациям, входящим в кредитные группы от А- до АА-, составляет около 170 б.п. (для кредитной группы А-, по нашим оценкам, — около 240 б.п.). Частично премия в доходности может быть обусловлена высокой длиной бумаги и наличием call-опциона.

➕ Облигации от одного из ведущих игроков на рынке, чей бизнес растет

ЭР-Телеком — один из крупнейших телеком-операторов России. Компания занимает крупные доли на рынках широкополосного доступа (ШПД) в интернет и платного телевидения, а также оказывает широкий спектр прочих телеком-услуг. Конкурентные позиции компании поддерживаются развитой инфраструктурой сети (покрытие — более двух третей всей территории России), активной M&A-политикой, ориентированностью компании на повышение эффективности бизнеса и технологическое развитие. Компания показывает быстрые темпы роста выручки и операционной прибыли по OIBDA. Так, за последние пять лет выручка росла в среднем на 18% в год, а OIBDA — на 26% в год. Также ЭР-Телеком стабильно демонстрирует высокий уровень рентабельности по OIBDA — около 40%.

➕ У эмитента нет проблем с обслуживанием долга и ликвидностью

Для активно растущей компании в капиталоемкой отрасли ЭР-Телеком имеет вполне приемлемую долговую нагрузку. Так, коэффициент чистый долг (с учетом обязательств по аренде) / OIBDA находится на умеренно повышенном уровне 3,6х. При этом мы не ожидаем существенного роста показателя в обозримом будущем. Коэффициент покрытия процентных платежей OIBDA находится на комфортной отметке 2,3х, однако мы ждем некоторого его снижения по итогам 2024-го. Стоит также отметить, что у ЭР-Телеком все в порядке с ликвидностью. Объем средств на балансе в совокупности с суммой неиспользованных остатков по открытым кредитным линиям с запасом покрывает краткосрочные обязательства компании.

Рейтинговые агентства, как и мы, достаточно высоко оценивают кредитное качество эмитента. Так, Эксперт РА и НКР дают ЭР-Телеком кредитный рейтинг на уровне A- по национальной шкале с прогнозами «стабильный».

❗️Но мы не можем не сказать и о рисках. В первую очередь риски для финансового положения компании может нести рост капитальных затрат и расходов на M&A-сделки. Кроме того, значительная доля кредитов с плавающей ставкой вместе с существенным объемом привлеченного краткосрочного долгового финансирования обусловливает сильную подверженность компании процентному риску, что особенно негативно в условиях текущих высоких процентных ставок.

Подробнее разбираем эмитента и новый выпуск его облигаций в новом обзоре.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

08 Apr 2024 15:39

Про рубль, санкции США и экономику Китая

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости на рынках: что будет с рублем, про санкции США и экономику Китая, а также где сейчас инвестору можно зафиксировать высокую доходность. В студии — Михаил Иванов и Фарид Абу Бакр, аналитики Тинькофф Инвестиций.

Основные темы:

02:52 — ключевая ставка и новые идеи

11:53 — чего ждать от курса рубля

16:36 — время покупать золото?

21:49 — санкции и российский рынок

25:14 — как дела в Китае и стоит ли покупать юани

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

05 Apr 2024 08:35

IPO Займера: новая финтех-компания на бирже

Лидер российского рынка микрофинансирования проведет IPO на Мосбирже. Общий размер сделки составит не более 3,5 млрд рублей. Акции предложит единственный акционер компании, который сохранит за собой преобладающую долю в компании после IPO. Индикативный ценовой диапазон IPO установлен на уровне 235—270 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 23,5—27 млрд рублей. Мы проанализировали компанию и посчитали ее возможную стоимость перед IPO.

❓Почему это IPO может быть интересно

➕ Лидер развивающегося рынка. По данным исследований Б1 и Frank RG, рынок микрофинансирования с 2017 по 2022 год рос в среднем на 25% в год. Это выше среднегодового роста розничного кредитного портфеля банков за аналогичный период (примерно +18% в год). Ожидается, что за 2023—2027 гг. рынок МФО будет расти в среднем на 14% в год. Этому будет способствовать в том числе частичный переток клиентов из банков в МФО на фоне ужесточения регулирования банков и, следовательно, увеличения их требований к кредитоспособности заемщиков. Ужесточение регулирования затрагивает и рынок МФО, что будет создавать благоприятные условия для консолидации отрасли устоявшимися игроками. К таким и относится Займер. С 2019 года компания стабильно занимает первое место по объему выдачи займов в сегменте МФО за счет цифровой модели бизнеса, активного привлечения и удержания клиентов и эффективно выстроенных операционных процессов. По итогам 2023-го Займер выдал микрозаймов на сумму 53,1 млрд рублей — это около 6% от всех выданных потребительских займов МФО.

➕ Лояльная и постоянно растущая клиентская база. С 2018 года количество зарегистрированных клиентов Займера постоянно росло (в среднем +35% в год) и на конец 2023-го достигло более 17 млн человек. Вопреки заблуждению о крайне низких доходах целевой аудитории МФО, более 75% клиентов Займера имеют ежемесячный доход выше 30 тыс. рублей. Это говорит об относительно высокой платежеспособности клиентов, учитывая, что средний размер займа за 2023-й составил около 9,7 тыс. рублей. При этом более 88% клиентов повторно обращается за микрозаймом в Займер.

➕ Технологичный бизнес. Займер обладает одной из лучших на рынке скоринговых систем. Она разработана внутри компании на основе применения подходов машинного обучения к обширной базе данных клиентов. Кроме того, компания имеет масштабируемую IT-архитектуру, а также высокий уровень автоматизации бизнес-процессов, что дает Займеру возможность расширять продуктовую линейку без необходимости существенно наращивать инвестиции и операционные затраты.

➕ Рекордная для финансового сектора доходность на собственный капитал. По итогам 2023 года ROE компании достиг 52%. Это крайне высокий показатель не только среди других МФО, но и для всего финансового сектора России. Так, средний ROE по рынку МФО за период с 4-го квартала 2022-го по 3-й квартал 2023-го составил около 24%, а средний ROE банковского сектора за 2023 год — около 28%. Займеру удается достигать такого высокого показателя рентабельности капитала прежде всего за счет цифровой бизнес-модели, которая обеспечивает устойчивый рост и операционную эффективность.

❓Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных российских банков, а также использовали метод дисконтирования дивидендных потоков на прогнозном периоде до 2030 года. Опираясь на базовые сценарии двух способов, наша оценка стоимости акционерного капитала Займера находится в диапазоне 34—40 млрд рублей. При учете такого диапазона стоимости акционерного капитала, а также наших прогнозов по дивидендам инвесторы могут ожидать дивидендную доходность в размере 8—10% по итогам отчетности за 2024 год.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

📍Также предлагаем подключиться к прямому эфиру с менеджментом компании сегодня в 15:30, который поможет развеять многие мифы о МФО. К тому же вы сможете задать интересующие вас вопросы напрямую руководству компании.

#размещение

Читать полностью…

Аналитика Т-Инвестиций

01 Apr 2024 12:46

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- резюме обсуждения ключевой ставки (от ЦБ);

- обзор рисков фин. рынков (за февраль от ЦБ);

- оценка ВВП (за 2023 г.);

- отчеты Софтлайн, Астры, КарМани, АФК Системы, Globaltrans (MD Medical сегодня уже отчиталась).

Китай: PMI в сфере услуг (за март).

США:

- промышленный PMI (за март);

- вторая оценка спроса на товары длительного пользования (за февраль);

- уровень безработицы (за март).

Еврозона:

- промышленный PMI (за март);

- индекс цен производителей (за февраль);

- цены на жилье (за февраль);

- оборот розничной торговли (за февраль).

❓Идеи

В акциях:

- Полюс (таргет на 12 мес. — 14 000 руб./акцию);

- Самолет (4 400 руб./акцию);

- Henderson (810 руб./акцию);

- X5 Retail Group (3 260 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Селектел.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

28 Mar 2024 13:40

Совкомбанк: сильные итоги 2023-го, но потенциал роста акций ограничен

Недавно банк подвел итоги прошлого года. Вот ключевые из них.

📍 Совокупный кредитный портфель +37% г/г (до 1,9 трлн руб.). Основными драйверами роста стали корпоративный сегмент (+38% г/г) и автокредитование (+65% г/г). Розничный кредитный портфель Совкомбанка по итогам 2023-го вырос на 36% г/г и на 65% состоял из залоговых продуктов (ипотека и автокредиты). Именно они показали наибольший прирост портфеля (+37% г/г и +65% г/г соответственно). Корпоративный же кредитный портфель банка вырос на 38% г/г. Сюда входят корпоративно-инвестиционный бизнес (клиенты с годовой выручкой > 40 млрд руб.), малый и средний бизнес (клиенты с выручкой < 40 млрд руб.), а также услуги лизинга, факторинга и др. В целом корпоративный кредитный портфель на конец года составил 1 097 млрд руб. (после вычета резервов).

📍 Чистый процентный доход +35% г/г (до 139 млрд руб.), а чистая процентная маржа +60 б.п. г/г (до 6,5%).

📍 Чистый комиссионный доход +8% г/г (до 139 млрд руб.).

📍 Показатель стоимости риска (COR) составил 180 б.п. Качество кредитного портфеля остается на высоком уровне. Так, доля просроченной задолженности (NPL) составила 3,8% в розничном сегменте и 3,0% в корпоративном.

📍 Клиентская база +13% г/г (до 15,2 млн клиентов). Из них 14,3 млн клиентов — это заемщики, 0,7 млн — вкладчики, 0,2 млн — юрлица.

📍 Чистая прибыль достигла рекордных 95 млрд руб. Существенный вклад внесла нерегулярная прибыль (31 млрд руб.), представленная валютной переоценкой, переоценкой ценных бумаг и прочими доходами.

📍 Рентабельность собственного капитала (ROE) достигла 38% (без учета субординированной задолженности показатель составил 45%).

❓Что с покупкой Хоум Банка

Только за последние 10 лет Совкомбанк провел 25 успешных M&A-сделок. При реализации таких сделок банк придерживается таргета для рентабельности инвестиций (ROI) на уровне 30%.

Теперь банк работает над 26-й сделкой — приобретением Хоум Банка.

➖ Совкомбанк планирует закрыть первый этап сделки до конца марта после получения соответствующих регуляторных разрешений и оплатить приобретаемый пакет в размере 51% акции путем выпуска своих акций (около 5%) летом.

➖ На втором этапе Совкомбанк приобретет оставшиеся 49% акций Хоум Банка до конца 2024-го с оплатой по частям в течение 2024—2025 годов.

Консолидированную отчетность мы сможем увидеть уже в первом квартале 2024-го при успешном одобрении сделки регуляторами. Менеджмент ждет основного эффекта от покупки в 2025 году вместе с ростом клиентской базы на 25—50% после того, как будут настроены все внутренние IT-системы для плавного перехода клиентов.

❓Что с дивидендами

Совкомбанк все так же планирует направлять 25—50% прибыли на дивиденды, а по итогам 2023 года — 30%. Таким образом, дивиденд по итогам 2023-го составит 1,1 руб./акцию (с учетом промежуточных выплат, которые уже были в декабре до IPO). Дивидендная доходность по текущим ценам — 5,8%.

❓Ну и что

Из-за перехода Банка России к более умеренной денежно-кредитной политике во второй половине текущего года результаты за 2024-й у банков, в т. ч. и у Совкомбанка, могут оказаться не такими сильными. При этом менеджмент Совкомбанка ожидает сохранения чистой прибыли на уровне 2023 года (около 95 млрд руб.) за счет роста регулярной прибыли и приобретения Хоум Банка. По мнению менеджмента, полный синергетический эффект от этого приобретения мы сможем увидеть уже по итогам 2025 года.

С момента IPO акции Совкомбанка выросли более чем на 50% и сейчас торгуются с форвардным мультипликатору P/E, который учитывает прогноз прибыли за 2024 год, на уровне 4,3х, а текущий P/BV составляет 1,3x.

Мы считаем результаты Совкомбанка за 2023 год по МСФО сильными и позитивно смотрим на акции банка. Однако потенциал роста на горизонте года кажется нам ограниченным, поэтому присваиваем бумагам рекомендацию “держать” и целевую цену на уровне 20,1 руб./акцию.

Ляйсян Хусяинова, CFA, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

26 Mar 2024 14:32

Whoosh в среду опубликует результаты за 2023 год. Что мы ждем от отчета?

📌Выручка по итогам года, по нашим оценкам, может составить около 10,5 млрд руб. (+51% г/г) на фоне роста количества поездок и числа пользователей. Что касается квартальных результатов, то стоит отметить, что бизнес компании является сезонным с наиболее активными вторым и третьим кварталами, поэтому четвертый квартал не оказывает сильного влияния на годовые результаты.

Компания ранее уже делилась операционными результатами за 2023 год. Более медленный годовой рост выручки в сравнении с увеличением количества поездок (+87% г/г) связан со снижением среднего чека поездки (по нашим оценкам, на 11—12% г/г). Свою роль сыграло увеличение доли поездок по подписке. Кроме того, в минувшем году в совокупной выручке уже не фигурировали доходы от продажи самокатов.

📌Скорректированная EBITDA в 2023 году, по нашим оценкам, может показать рост на 42% г/г, до 4,5 млрд руб. при сохранении рентабельности на уровне выше 40%. На динамику маржинальности могут оказать влияние рост расходов на обслуживание растущего парка средств индивидуальной мобильности (СИМ), а также рост расходов на персонал.

📌Скорректированная чистая прибыль, по нашим оценкам, может увеличиться на 43% г/г, до 2 млрд руб.

❓Что происходит с рынком кикшеринга

Перспективы развития рынка кикшеринга в России остаются позитивными, этому также способствуют законодательные инициативы (дорожные карты и т.д.). На Whoosh приходится около половины рынка в терминах количества поездок и в денежном выражении. При этом акции компании с начала года показали взрывной рост почти на 50%.

Ждем публикации финансовых результатов для пересмотра нашего таргета по цене и рекомендации.

#россия #акции

Читать полностью…

Аналитика Т-Инвестиций

25 Mar 2024 09:42

Общий портфель наших клиентов

1️⃣ Лидер по чистым покупкам — ТКС Холдинг, который успешно завершил процесс редомициляции в РФ, отчитался о росте чистой прибыли почти в 4 раза г/г за 2023 год и собирается купить Росбанк.

2️⃣ Лидер по чистым продажам — Яндекс, который с начала года прибавил уже 53% на фоне подвижек в вопросе переезда в РФ. Вероятно, некоторые инвесторы фиксируют прибыль.

3️⃣ Среди лидеров по покупкам также есть Лукойл и Сбер, от которых ждали щедрых дивидендов. В пятницу СД Лукойла рекомендовал выплатить фин. дивиденды за 2023 год в размере 498 руб./акцию (ниже наших ожиданий). Доходность такой выплаты — 6,8%. От Сбера пока только ждем рекомендации, но, по нашим оценкам, банк может выплатить 33,7 руб./акцию (доходность — 11,5%).

4️⃣ Также стоит отметить, что инвесторы продолжают покупать бумаги НОВАТЭКа. С октября они упали на 20% из-за санкций. Все риски уже в цене, поэтому инвесторы покупают бумаги газового гиганта по привлекательной стоимости.

#тренд

Читать полностью…

Аналитика Т-Инвестиций

22 Mar 2024 15:42

Заседание ЦБ: почему регулятор оставил ставку без изменений

Сегодня Банк России принял решение сохранить ключевую ставку на уровне 16%. Мы проанализировали экономические показатели, динамика которых могла подтолкнуть регулятора к подобному решению.

Недельный индекс потребительских цен держится на уровне 7,6—7,7% г/г в течение последних четырех недель. Тем временем базовая инфляция, инфляционные ожидания и инфляция за последнии 3 месяца в годовом выражении (3m SAAR) существенно замедлились.

Обращает на себя внимание, прежде всего, инфляция в услугах, которые напрямую связаны с располагаемым доходом населения и ростом зарплат, — она продолжает расти более чем на 8% г/г.

С другой стороны, видно замедление цен на товары и ценовых ожиданиях предприятий. Это совокупный эффект жестких денежно-кредитных условий и, вероятно, более высокого потенциала экономики России. То есть для повышения ставки нет причин — потребительское кредитование существенно замедлилось, спрос на ипотеку упал, товарная часть потребительской корзины все медленнее растет в цене. А вот на рост зарплат и, как следствие, на подстройку цен на услуги под больший располагаемый доход повышение ставок оказать прямое влияние не может.

В США, ЕС и Китае ставки остались на прежнем уровне. Из протокола заседания ФРС США можно заметить, что все больше голосов смещается в пользу более длительного периода жесткой политики. Внешний сектор не является ключевым фактором при принятии решения по ставке в условиях ограничений на валютном рынке, однако это еще один аргумент в пользу сохранения ставки на текущем уровне.

В связи с этим мы по-прежнему ждем первое снижение ключевой ставки Банком России в июне 2024-го. Мы не исключаем, что после первого снижения регулятор может взять паузу для оценки эффекта снижения ставки на цены. Тем не менее на конец года мы ожидаем, что ключевую ставку доведут до 12%.

❓Как реагирует рынок

ОФЗ демонстрируют умеренную волатильность на фоне ожидаемого сохранения ставки Банком России на прежнем уровне — индекс гособлигаций RGBI остается на минимальных с апреля 2022-го уровнях. Негативная динамика ОФЗ, которую мы наблюдали в течение нескольких последних месяцев, связана, в первую очередь, с пересмотром рынком перспектив смягчения финансовых условий в этом году. Теперь рынок сдвигает прогнозы по началу цикла снижений ставки на более дальние сроки на фоне весьма жесткой риторики Банка России и роста опасений относительно устойчивости повышенной инфляции.

Сейчас доходности ОФЗ с постоянным купоном в целом уже достигли уровней, где может наблюдаться активизация спроса. Перспектива перехода Банка России к снижению ставки в середине 2024-го базово позволяет ждать неплохой динамики от длинных выпусков с текущих уровней на горизонте одного-двух лет.

#россия #макро #облигации

Читать полностью…

Аналитика Т-Инвестиций

22 Mar 2024 07:52

Европлан: первая лизинговая компания на бирже

Лидер среди независимых компаний на отечественном рынке автолизинга проведет первичное размещение акций на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 835—875 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 100—105 млрд рублей. Мы проанализировали компанию и посчитали ее возможную стоимость перед IPO.

❓Почему это IPO может быть интересно

➕ Лидер развивающегося рынка. Автолизинг занимает половину совокупного рынка лизинга и вносит основной вклад в рост рынка. По данным Эксперт РА, объемы рынка автолизинга за 2016—2023 годы росли в среднем на 32% в год, а к 2027 году объемы нового бизнеса на этом рынке могут достичь 3,1 трлн рублей (то есть расти в среднем на 15% в год). Поддерживать спрос на автолизинг будет рост цен на авто, развитие услуг такси и каршеринга, износ авто и потребность в обновлении автопарка, а также господдержка (например, в виде субсидий от Минпромторга). Что же касается Европлана, то это крупнейшая независимая лизинговая компания (то есть она не входит в состав банковских/промышленных групп) в России и входит в топ-3 игроков всего рынка автолизинга. По итогам 2023-го рыночная доля Европлана по объему нового бизнеса составила 9,3%, а по объему портфеля — 10,4%. Последние пять лет компания демонстрирует высокие среднегодовые темпы роста лизингового портфеля — на 27% в год. Это значительно выше темпов роста рынка.

➕ Диверсифицированный портфель услуг и клиентов. В основе бизнеса Европлана лежит лизинг (в основном финансовый, но небольшая доля доходов приходится и на операционный). Помимо него компания предлагает еще и сервисные услуги — суммарно более 30 услуг. К слову, это самый широкий портфель услуг на рынке автолизинга (у ближайшего конкурента в портфеле всего 12 услуг). Среди клиентов Европлан делает ставку на сегмент малого и среднего бизнеса (более 90% лизингового портфеля). При этом клиентская база высоко диверсифицирована по регионам, предметам лизинга и отраслям экономики.

➕ Эффективный бизнес. Европлан исторически демонстрирует высокие темпы роста доходов наряду с низкими уровнями кредитного риска и операционных затрат. Отношение операционных расходов к доходам планомерно снижалось и в 2023 году достигло 30,6%. Более того, благодаря широкому портфелю услуг компания может похвастаться самой высокой долей непроцентного дохода в операционных доходах (42%, по данным за 2023-й, а к 2028-му она может увеличиться до 48%) среди автолизинговых компаний. Это делает бизнес Европлана менее чувствительным к изменениям процентных ставок в экономике РФ. Отдельно стоит отметить, что с момента основания Европлан остается прибыльной компанией и успешно преодолел все последние кризисы. Также компания исторически демонстрирует высокую рентабельность капитала — на уровне 38—40% за последние пять лет. Это существенно выше, чем у публичных банков (близкий уровень по этому показателю показывает только Тинькофф Банк).

➕ Потенциал к выплате дивидендов. Европлан обладает высокой достаточностью капитала первого уровня по Базелю 3, которая уверенно превышает минимально допустимый уровень (20% против 6%). Это говорит о том, что даже при высоком темпе роста активов и высокой рентабельности капитала есть большой запас для потенциальной выплаты дивидендов. Размер дивидендов по итогам 2023 года будет определен по результатам рассмотрения годового отчета.

❓Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных российских банков, а также использовали метод дисконтирования дивидендных потоков на прогнозном периоде до 2027 года. Опираясь на базовые сценарии двух способов, наша оценка стоимости акционерного капитала Европлана находится в диапазоне 127—148 млрд рублей.

Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение

Читать полностью…

Аналитика Т-Инвестиций

19 Mar 2024 17:27

Как новости о планируемом IPO влияют на облигации компании

Мы задались вопросом, как влияют новости о планах публичного размещения акций на уже торгуемые облигации эмитента.

Интуитивно понятно, если IPO проводится с привлечением денежных средств для дальнейшего развития бизнеса (cash-in), то это улучшает показатели балансовой ликвидности, что напрямую влияет на кредитное качество компании. Дополнительным фактором позитивного влияния потенциального IPO становится рост уровня корпоративного управления и раскрытия информации, что улучшает инвестиционный кейс компании.

Однако для точной, а не интуитивной, оценки влияния новостей об IPO на облигации эмитента мы проанализировали пять эмитентов публичного долга, которые провели IPO на российском рынке за последние годы.

Методология анализа

1️⃣ Чтобы исключить фактор влияния изменения процентных ставок, мы выбрали в качестве основного аналитического параметра g-spread — это разница между доходностью корпоративных облигаций и доходностью ОФЗ с аналогичным горизонтом погашения.

2️⃣ Далее, чтобы исключить влияние уже рыночных факторов (изменение спредов на всем рынке корпоративных облигаций), мы сформировали выборку, состоящую из разницы между g-spread облигационных выпусков самих эмитентов и g-spread индекса рынка корпоративных облигаций среднего кредитного уровня (Cbonds CBI RU Middle Market Investable). Разница данных спредов при прочих равных условиях должна оставаться примерно на одном уровне, так как влияние рыночных факторов происходит и на выпуски эмитентов, и на индекс в целом.

3️⃣ Временная база для анализа выбрана в рамках 60 торговых дней до появления новостей о потенциальном IPO в публичном пространстве и 60 торговых дней после их появления, где 0 — день появления новостей о планируемом первичном размещении акций на публичных ресурсах. Такое окно выбрано, чтобы учесть эффект инсайдерской информации, который может оказывать влияние на цены бумаг еще до объявления сделки.

4️⃣ Далее полученную разницу, приведя все значения к 0 б.п. на старте, мы отразили на графике.

❓Какие можно сделать выводы

Кредитные спреды у облигаций компании начинают снижаться за несколько дней (-5 на графике) до появления новостей о планах выхода на IPO в публичном пространстве. После чего эта разница стабильно сохранялась, либо спред снижался еще сильнее.

В целом, если смотреть на все окно исследования, то можно заметить, что снижение спреда начинается еще задолго до объявления IPO. И кумулятивный эффект этого события может достигать целых 150 б.п. Это подтверждает нашу гипотезу о позитивном влиянии на долговые инструменты новостей о готовящемся IPO эмитента.

❓Как использовать эти выводы на практике

Среди компаний, которые недавно вышли на IPO и чьи облигации также обращаются на публичном рынке, можно выделить Делимобиль — оператор каршеринга вышел на IPO в феврале текущего года. У его облигаций (RU000A1052T1, RU000A106A86, RU000A106UW3) сохраняется потенциал для дальнейшего сужения разницы кредитных спредов.

Сегодня о планах проведения первичного размещения акций на Мосбирже объявил и Европлан. Данный эмитент предлагает множество выпусков облигаций с фиксированным купоном (RU000A0JWVL2, RU000A1034J0, RU000A105518, RU000A103S14, RU000A1004K1, RU000A100W60, RU000A106F40, RU000A103KJ8, RU000A102RU2, RU000A100DG5, RU000A0ZZBV2), где также можно ожидать сужение спредов на фоне улучшения кредитного качества. Стоит отметить, что наибольшее влияние на котировки облигаций будет происходить в более длинных выпусках. Если предположить, что улучшение спредов, связанное с размещением компании составит 100 б.п., то при прочих равных это должно транслироваться в рост цен на 3% для ее облигаций с дюрацией три года. При этом риски такой инвестиционной идеи весьма незначительны.

Сергей Колбанов, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

18 Mar 2024 11:26

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- инфляционные ожидания (за март);

- мониторинг предприятий (за март);

- отчеты X5 Retail Group, VK, Сегежи (Инарктика и Совкомфлот сегодня уже отчитались).

Китай:

- объемы промпроизводства (за февраль);

- оборот розничной торговли (за февраль);

- решение Народного банка Китая по ставке LPR.

США:

- индексы рынка жилья;

- заседание ФРС (ждем, что регулятор сохранит ставку на текущем уровне).

Еврозона:

- отчет о денежно-кредитной политике (за февраль);

- индекс потреб. цен (за февраль);

- уровень зарплат (за февраль).

❓Идеи

В акциях:

- Инарктика (таргет на 12 мес. — 1 310 руб./акцию);

- X5 Retail Group (3 260 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Сэтл Групп и Селектел.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

14 Mar 2024 14:19

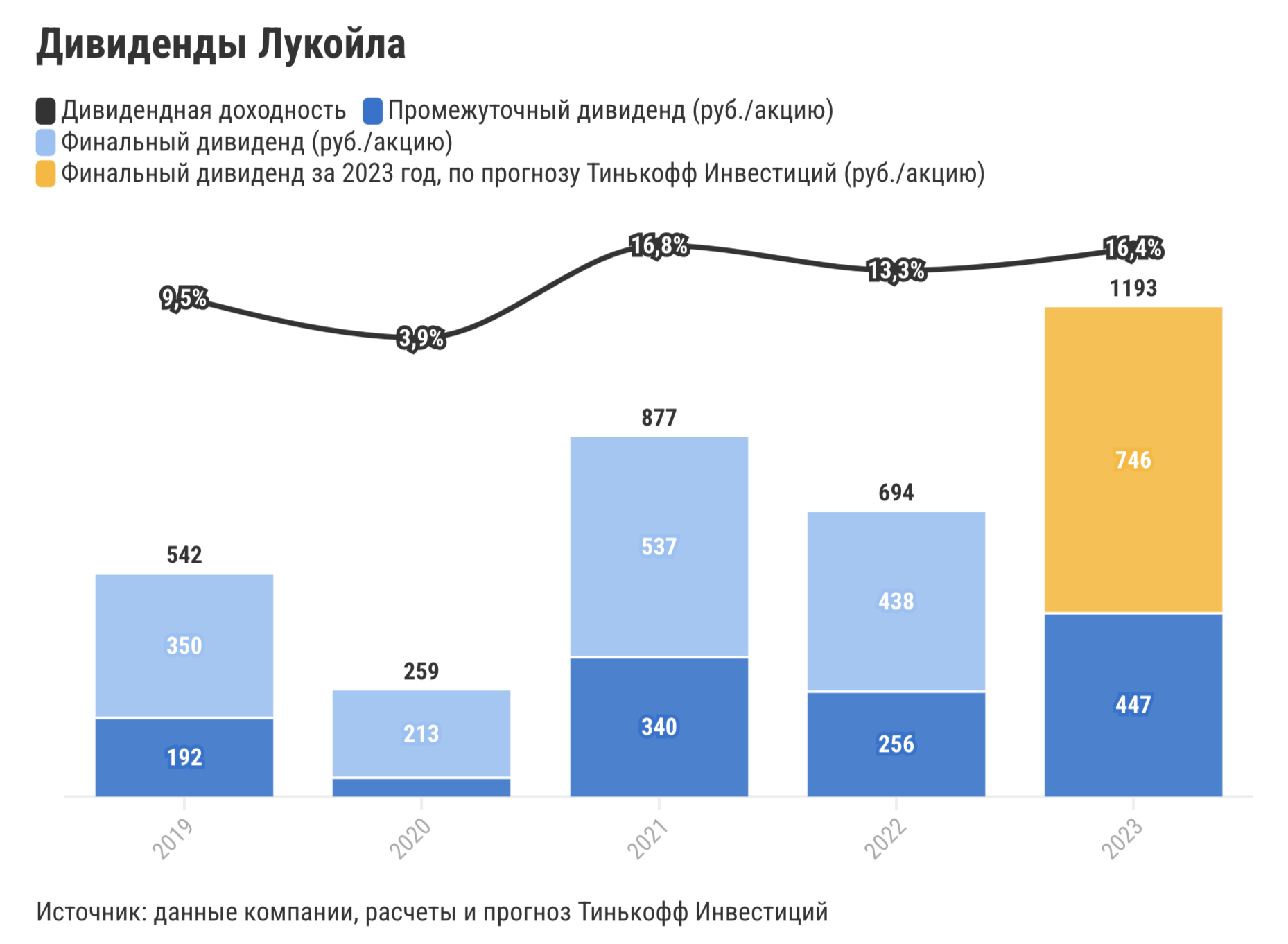

Лукойл: у акций все еще есть драйверы роста

С начала года акции нефтяного гиганта выросли на 10%. Но мы по-прежнему видим у бумаг потенциал для дальнейшего роста.

➕ Сильные финансовые результаты. Чистая прибыль за 2023 год достигла рекордных 1,16 трлн рублей. Этому способствовал значительный рост глобальных цен на нефть, сужение дисконта Urals к Brent (в среднем до $14/барр. во втором полугодии 2023-го), ослабление рубля. По нашим оценкам, в первом полугодии 2024-го финансовые результаты компании останутся на высоком уровне, но могут снизиться в сравнении со вторым полугодием 2023-го из-за более низких цен на нефть, снижения объемов переработки (вследствии повреждения НПЗ в Нижнем Новгороде) и возможного расширения дисконта Urals к Brent.

➕ Крупные дивиденды. Дивидендная политика Лукойла подразумевает выплату промежуточных и финальных дивидендов в размере 100% от скорр. свободного денежного потока. За первое полугодие 2023-го компания выплатила промежуточный дивиденд в размере 447 руб./акцию. Дивиденды за второе полугодие компания еще не объявила, но, согласно нашим расчетам и дивидендной политике, Лукойл может направить на выплаты 746 руб./акцию в виде финального дивиденда за 2023-й. То есть совокупный дивиденд за 2023 год может составить рекордные 1193 руб./акцию и принести 16,4% дивидендной доходности. Это весьма привлекательный уровень див. доходности среди нефтяных компаний (более крупные дивиденды может выплатить только Сургутнефтегаз по своим префам).

➕ Может купить долю в Яндексе и провести байбэк. На конец 2023 года на счетах Лукойла накопилось 1,18 трлн рублей. Этих средств с учетом привлечения краткосрочной ликвидности хватит на выплату финальных дивидендов за 2023-й, выкуп акций у нерезидентов и покупку доли в Яндексе. Про дивиденды мы рассказали выше, теперь про две оставшиеся сделки.

📍 В конце августа Александр Новак подтвердил обращение Лукойла к властям о возможности провести байбэк своих акций у нерезидентов, чьи бумаги оказались заблокированы. Предполагаемый объем — до 25% акций, а дисконт к цене — не менее 50%. Однако последние полгода новостей по сделке не было, поэтому ее реализация пока под вопросом. Но в случае ее реализации компания может выгодно приобрести свои акции, а затем погасить их и тем самым увеличить размер дивиденда на одну акцию. Это даст дополнительный толчок бумагам Лукойла.

📍 В ходе реструктуризации Яндекса нидерландская головная компания Yandex N.V. продаст контрольный пакет акций МКАО “Яндекс” консорциуму, в который войдет ЗПИФ Argonaut, находящийся во владении Лукойла. Согласно пресс-релизу на сайте компании, доля Лукойла в сделке составит около 10%. Объявленная сумма сделки - 475 млрд рублей (с учетом обязательного дисконта в 50%).

➕ Акции все еще выглядят дешево. По мультипликатору EV/EBITDA бумаги Лукойла торгуются на уровне 2,1х, что предполагает дисконт в размере около 40% к историческому уровню.

Мы сохраняем идею на покупку акций Лукойла и таргет на уровне 8 500 руб./ акцию. Потенциал роста на горизонте 12 месяцев — 16% (+дивидендная доходность).

Александра Прыткова, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

12 Mar 2024 12:49

Золото: повышаем таргет до $2350 за унцию

За прошедшие три недели цена золота выросла более чем на 8%, практически достигнув нашей целевой отметки в $2200 за унцию. При этом ключевые драйверы роста золота сохраняются и, вероятно, будут актуальными на протяжении всего 2024 года.

➕ Переход ФРС США к снижению ставки, ожидаемый в середине 2024 года. Этот фактор остается наиболее значимым для роста цен на золото. Так, на протяжении последних нескольких месяцев мы наблюдали снижение реальных доходностей в США по мере того, как рынок становился все более уверенным в приближении момента начала цикла снижений ставки. На этом фоне золото показало отличную динамику (+17% с начала октября 2023-го). На горизонте года мы ожидаем продолжения снижения реальных долларовых доходностей, которое может ускориться ближе к фактическому началу процесса смягчения монетарной политики американским регулятором.

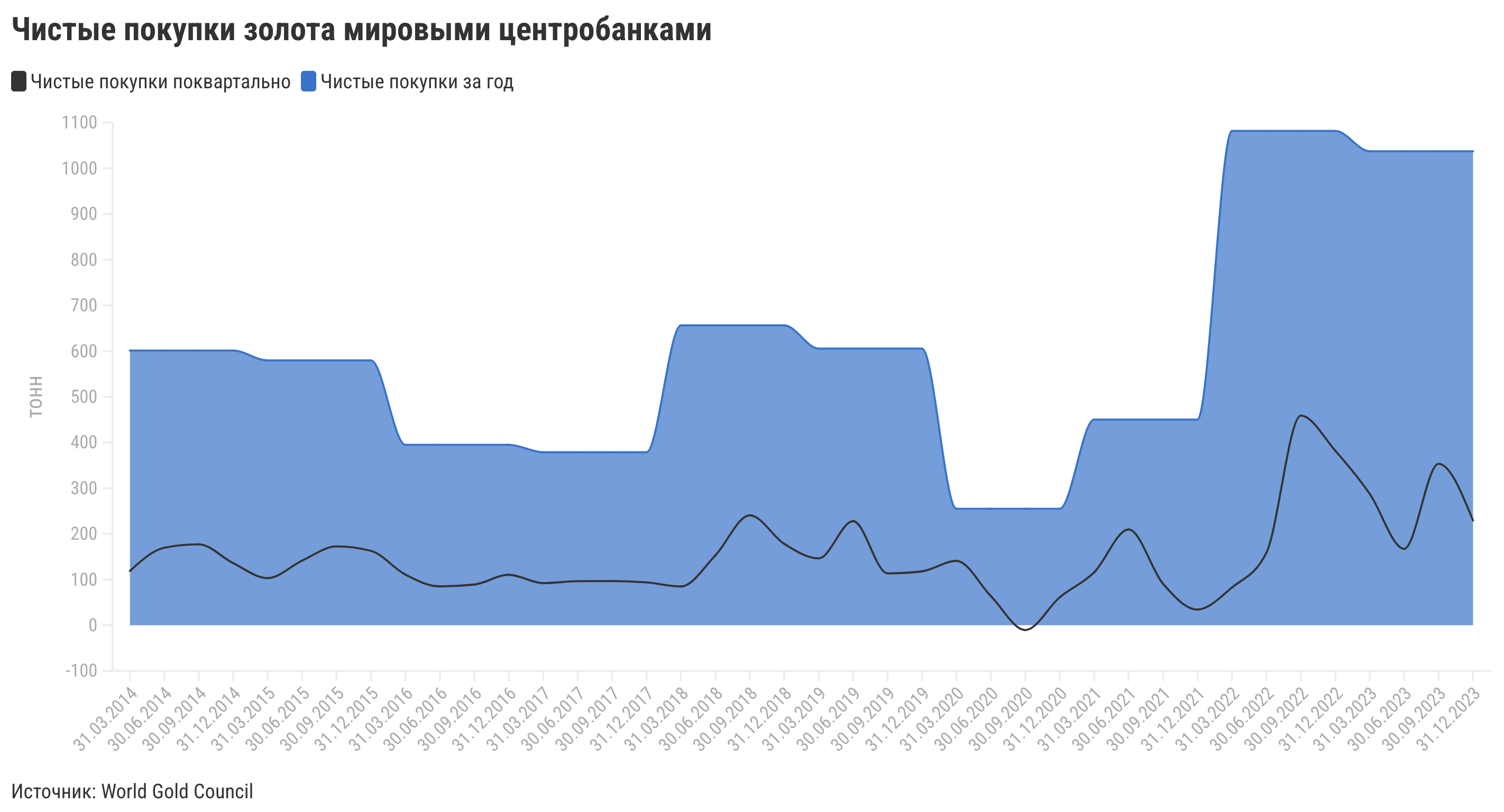

➕ Повышенные объемы покупок золота со стороны центробанков. За два предыдущих года спрос на драгметалл со стороны центробанков был крайне высоким. В 2022 году объем чистых покупок установил рекорд за десятилетия, составив около 1082 тонн, а результат 2023 года лишь немного уступил недавнему рекорду — 1037 тонн. При этом среднегодовой объем чистых покупок за 10 лет (2012—2021 годы) составлял только 516 тонн. Наблюдаемый рост спроса связан, в том числе, с возросшей геополитической напряженностью и рисками глобальной рецессии. Так, одним из крупнейших покупателей золота остается Китай, который возобновил покупки в 2022 году после трехлетнего перерыва на фоне дальнейшего ухудшения отношений с США и повышения напряженности вокруг ситуации с Тайванем. В 2024 году мы ожидаем сохранения повышенного спроса на золото со стороны центробанков.

➕ Геополитическая напряженность. Последние два года были богаты на геополитические потрясения. Нарастающая поляризация в мировой политике ведет к росту неопределенности и рисков для всех участников глобальной экономики, что повышает востребованность золота как защитного инструмента.

➕ Слабость ряда крупных экономик и сохраняющиеся риски рецессии. В первую очередь это относится к экономике еврозоны, которая является третьей в мире по размеру после США и Китая. Риски рецессии для еврозоны остаются достаточно высокими — экономики ряда стран в ее составе стагнируют или даже сокращаются под давлением высоких процентных ставок. Этот фактор поддерживает привлекательность золота как защитного актива.

С учетом оценки данных факторов, мы повышаем целевую цену для золота на горизонте следующих 12 месяцев до $2350 за унцию. Потенциал роста с текущих уровней — около 7,9%. Отметим, что для российских инвесторов золото является отличным инструментом валютной диверсификации, который не подвержен инфраструктурным рискам. Поскольку мы ждем ослабления рубля на горизонте года, покупка оцениваемых в долларах активов по текущему курсу выглядит привлекательно.

#макро #сырье

Читать полностью…

Аналитика Т-Инвестиций

07 Mar 2024 12:42

Новая идея на долговом рынке

Сегодня стартуют торги новым выпуском облигаций Брусники 2Р-2 (RU000A107UU5). Финальная ставка купона зафиксирована на уровне 16,25%, что соответствует эффективной доходности в 17,5% годовых. Мы считаем, что этот выпуск может быть интересен инвесторам, толерантным к риску.

➕ Высокая доходность и кредитный спред. Доходность выпуска в размере 17,5% годовых обеспечивает кредитный спред в размере около 380 б.п. Это значительно выше среднего значения по облигациям сопоставимого качества (сейчас средний спред по облигациям эмитентов кредитной группы А- только 240 б.п.).

➕ Облигации от ведущего игрока на рынке. Брусника — крупная девелоперская компания. Входит в топ-10 застройщиков России по объемам текущего строительства, а также является лидером отрасли по потребительским качествам реализуемого жилья и имеет наивысшую оценку соблюдения декларируемого срока ввода жилья (согласно ЕРЗ).

➕ Финансовые результаты эмитента улучшаются. По итогам 2023 года менеджмент прогнозирует рост выручки на 55% г/г, а EBITDA — на 116% г/г, при этом маржинальность по этому показателю может выйти на высокий уровень 27%. В связи с ожидаемой сильной динамикой EBITDA ждем существенного улучшения долговой нагрузки. По итогам первого полугодия 2023-го скорр. чистый долг/EBITDA достиг внушительных 5,8х на фоне масштабных инвестиций компании в рост. Однако по итогам 2023-го менеджмент ждет снижения этого показателя до 3,8х, а к концу 2024 года прогнозирует его на уровне 3,4х. Это все еще повышенные значения, но они уже могут быть оценены как приемлемые. При этом коэффициент покрытия процентных платежей EBITDA у компании на высоком уровне (3,3х по итогам первого полугодия 2023-го), и мы не ждем его снижения ниже приемлемых уровней. Добавим, что Брусника обладает сильной позицией по ликвидности.

❗️Среди рисков стоит отметить существенные риски строительной отрасли, в которой работает эмитент. Наиболее ключевые из них сейчас — дальнейшее ужесточение программ льготной ипотеки, а также давление на спрос от уже принятых мер.

Подробнее разбираем эмитента в нашем новом обзоре.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

04 Mar 2024 16:31

Тренды 2024, новости от Яндекса и переезд HeadHunter

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем IT-сектор: ждать ли роста от рынка акций, последние новости от IT-компаний, редомициляция и возможные IPO в 2024 году, а также какие бумаги покупать инвесторам, чтобы заработать. В студии — Ляйсан Седова, аналитик Тинькофф Инвестиций.

Основные темы:

01:50 — последние новости в IT-секторе

06:05 — какие компании сменят юрисдикцию в этом году

09:00 — интересный кейс HeadHunter

13:42 — переезд и отчетность Яндекса

17:08 — бум IPO продолжается?

23:41 — сколько инвесторы заработали на IPO

30:20 — результаты Ozon

Заходите в Пульс, пишите ваши комментарии и вопросы нашим аналитикам, обсудим их в студии.

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}