Аналитика Т-Инвестиций

13 Jun 2024 08:55

Санкции США на Мосбиржу — не паникуем

Нельзя сказать, что рынок и регулятор ожидали введения санкций на Мосбиржу именно вчера, но они ждали этого все последние два года. Блокирующие санкции США для группы Мосбиржи означают приостановку проведения биржевых операций в долларах и евро. Это чувствительно (но не критично) для площадки, и мало затронет большую часть россиян, ведь внебиржевой сегмент продолжит работу. Мы не ждем значимого эффекта на курс рубля к доллару, поэтому наш прогноз до конца года остается в интервале 90—95 руб./долл. Пока рынок переваривает новости, можем увидеть волатильность. Новый пакет санкций лишний раз напоминает, что санкционный режим продолжает развиваться, повышая риски инвестирования в альтернативные валюты и юрисдикции для россиян.

❓Что поменялось

▪️ С 13 июня Мосбиржа приостанавливает операции на валютном, денежном и фондовом рынках с инструментами с расчетами в долларах США, евро и гонконгском долларе. Операции на срочном рынке, согласно комментарию площадки, продолжатся в обычном режиме. Однако стоит следить за развитием ситуации после 13 августа — с этой даты санкции вступают в полное действие.

▪️ Спреды в ценах покупки и продажи долларов и евро для клиентов расширились и могут остаться выше досанкционного уровня, хотя привыкание рынка будет способствовать нормализации. К тому же ЦБ может добавить регуляторные меры при необходимости. В целом увеличение спредов усложняет операции с валютой, а значит может даже добавить поддержку рублю.

▪️ Официальный курс рубля к доллару США, используемый для нормативных целей, теперь будет рассчитываться ЦБ не по данным Мосбиржи, а по внебиржевым сделкам. Такие индикаторы уже есть, например ставка RUONIA по рублевым сделкам. Возможно появление нескольких рыночных индикаторов по курсу, но как бы их не назвали, суть не меняется — сам курс рубля продолжает зависеть прежде всего от внешнеторговых потоков.

❓Что НЕ меняется

▪️ Внебиржевой рынок в долларах США и евро сохраняется. В России он развит и традиционно активен. Доля внебиржевого рынка по всем валютным парам от общего объема торгов превышает 55%, для доллара и евро — заметно выше. Кстати, именно валютный сегмент является одним из самых активных во внебиржевой торговле в мире.

▪️ Физлица могут и дальше осуществлять операции с евро и долларами США через российские банки. Впрочем, с 2022 года эти операции и так имеют ограничения.

▪️ Биржевые операции Мосбиржи с другими иностранными валютами не ограничены. Санкции закрепят лидирующие позиции юаня, доля которого уже приблизилась к 60% в биржевых торгах и к 45% во внебиржевых. Может продолжить расти и доля рубля во внешнеторговых расчетах (более 40% в мае).

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

11 Jun 2024 18:57

Как рассчитывается доходность облигаций? (1/2)

В связи с ужесточением риторики Банка России и возможным повышением ключевой ставки в июле привлекательность облигаций для вложений вновь начала расти. Однако не все инвесторы понимают, какую именно доходность они могут получить от вложений в этот инструмент. Давайте разберемся вместе.

Доходность к погашению (YTM) показывает, сколько процентов годовых относительно номинала облигации инвестор заработает, если не будет продавать ее до момента погашения. Обратим внимание, что доходности измеряются именно в процентах годовых. Они рассчитываются Мосбиржей по данным последней сделки, исходя из следующей методики. Упращенно ее можно объяснить, как дисконтирование всех будущих потоков по облигации по такой ставке, чтобы они стали равны грязной цене (чистая цена+накопленный купонный доход).

📍Объясним на пальцах

Представим, что у нас есть весы. На одной чаше то, что мы должны заплатить, чтобы купить облигацию сегодня. На второй — все денежные поступления, которые мы, как владельцы облигаций, получим до момента полного погашения бумаг.

Первую чашу весов мы трогать не можем, так как это фактическая стоимость, запрашиваемая рынком. А вот все будущие потоки (вторая чаша), которые мы получим, будем снижать (дисконтировать) на какую-либо ставку так, чтобы чаши весов уравнялись. При этом нужно дисконтировать каждое будущее денежное поступление отдельно с учетом временной стоимости. То есть купон, который придет наиболее скоро, в базе расчета будет иметь меньшее число дней для дисконтирования, чем более дальний купон. При этом ставка будет оставаться той же, из-за чего дисконтирование ближних поступлений будет не столь сильным.

Сергей Колбанов, аналитик Т-Инвестиций

#облигации

Читать полностью…

Аналитика Т-Инвестиций

10 Jun 2024 14:00

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю и май от Росстата);

- обзор рисков финансовых рынков и данные о платежном балансе (за май от ЦБ);

- исполнении федерального бюджета в мае (от Минфина).

Китай: индекс потреб. цен (за май)

США:

- инфляция и цены производителей (за май);

- заседание ФРС (регулятор, скорее всего, сохранит ставку на текущем уровне 5,25—5,5%);

- доклад о денежно-кредитной политике ФРС.

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Henderson (810 руб./акцию);

- Циан (1 057 руб./акцию).

В облигациях:

- фонды TLCB и TBRU;

- ХКФ Банк выпуск 4 (доходность — 20,3% годовых).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

07 Jun 2024 15:05

Ключевая ставка осталась на уровне 16%, но интрига сохраняется

Банк России сохранил ключевую ставку неизменной на уровне 16%, как мы и ожидали. При этом регулятор сопроводил решение жестким сигналом, заявив, что:

📍 «допускает возможность» повышения ставки на ближайшем заседании (26 июля);

📍 возвращение инфляции к цели 4% потребует длительного сохранения жесткой политики.

Регулятор отметил, что текущие темпы инфляции перестали снижаться и стабилизируются вблизи уровней первого квартала 2024-го, при этом проинфляционные риски остаются повышенными. Рост цен поддерживается сохранением сильного потребительского спроса, опережающего рост предложения. Вместе с тем важно, что регулятор оценил бюджетные планы на 2025 год, объявленные в мае, как нейтральные для инфляции, так как повышение расходов будет финансироваться за счет увеличения налогов.

В целом решение и риторика Банка России говорят нам о том, что регулятор сохраняет серьезные намерения по стабилизации инфляции. При этом его позиция достаточно сбалансированная и учитывает больше факторов, чем одну только текущую инфляцию, — иначе мы могли бы увидеть повышение на 1—2 п.п. уже сегодня.

❓Что будет дальше

➖ Вероятность повышения ключевой ставки в июле довольно высока, однако не 100%-на. Решение будет зависеть, прежде всего, от динамики инфляции, ожиданий и роста кредитования.

➖ В случае повышения наиболее вероятным уровнем ставки нам кажется 17%.

➖ Инфляция в июле неизбежно ускорится, причем заметно. Это произойдет за счет плановых индексаций тарифов ЖКХ на уровне около 10%. Однако при принятии решения регулятор, вероятно, будет рассматривать рост цен без учета этой (разовой немонетарной) компоненты, а также сфокусируется на реакции ожиданий населения. Мы полагаем, что повышение ключевой ставки станет неизбежным, если в преддверии июльского решения:

📍годовая инфляция превысит 8,5%;

📍инфляционные ожидания существенно возрастут;

📍динамика спроса не покажет замедления.

➖ Сохранение ключевой ставки в июле на уровне 16,0% возможно при условии, что в скором времени начнется заметное охлаждение ожиданий и кредитования (в том числе на фоне запланированного сворачивания льготных программ в июле — это может поддержать нормализацию спроса и инфляции).

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

06 Jun 2024 16:37

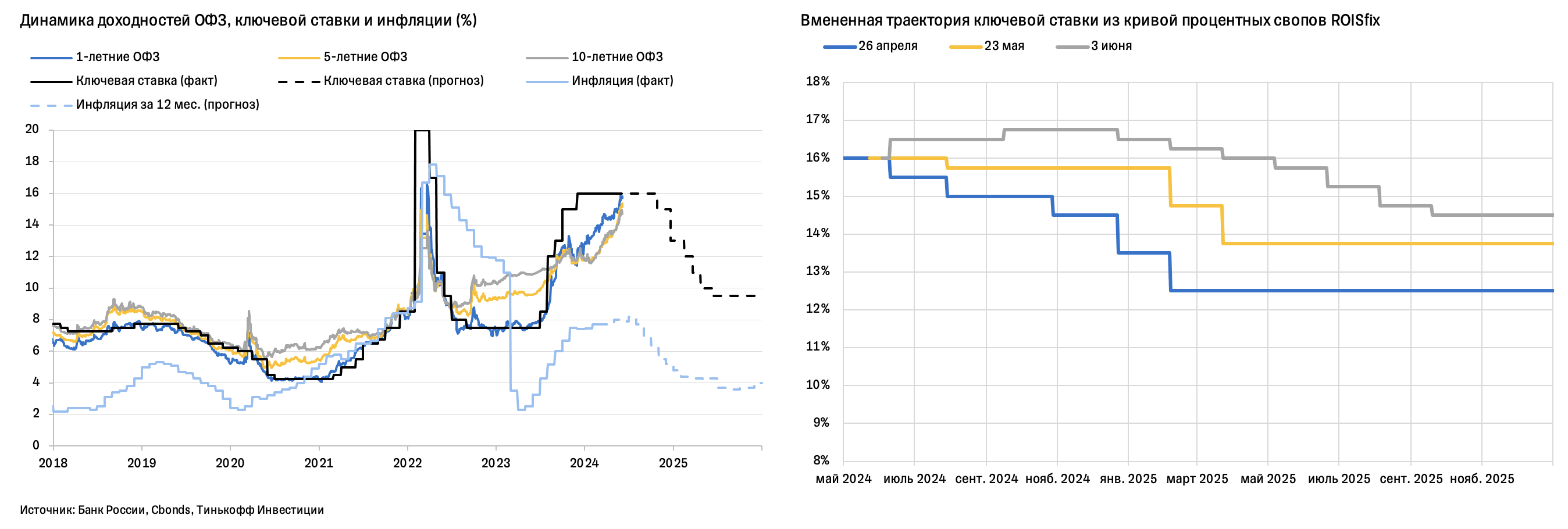

Как прошел май для долгового рынка?

Российский долговой рынок в мае пережил существенное снижение на фоне продолжающегося пересмотра рынком ожиданий по траектории ключевой ставки. Напомним, что в конце апреля Банк России провел очередное заседание, на котором сохранил ключевую ставку на уровне 16% годовых, при этом дал довольно жесткий сигнал. В мае вербальные интервенции со стороны регулятора продолжились, а в данных по кредитованию и инфляции не оказалось позитива. Участники рынка стали закладывать в свои ожидания дополнительные повышения на летних заседаниях ЦБ до 17—18% годовых.

▪️На этом фоне по итогам месяца вся кривая доходностей ОФЗ сместилась вверх на 50—170 б.п. (в зависимости от участка кривой). Тем временем доходности 10-летних ОФЗ вплотную приблизились к 15%, а индекс полной доходности гособлигаций (RGBITR) в очередной раз оказался в красной зоне, снизившись на 4,6%.

▪️В то же время корпоративный долг был переоценен еще сильнее. Кредитные спреды за месяц расширились в среднем почти на 100 б.п., превысив среднеисторический уровень в полтора раза. Это привело к тому, что доходность к погашению (YTM) индекса Cbonds CBI RU Total Market Investable (включает бумаги эмитентов с кредитным рейтингом от BB+ до AAA по нац. шкале) превысила 18,5%, отражая существенный запас для снижения в будущие кварталы по мере стабилизации инфляции около целевого уровня (4%).

❓Какую динамику показывает фонд TBRU

Наш фонд на облигации TBRU за май снизился на 1,3%. При этом доходность фонда с начала года остается положительной (+2,4%). Для сравнения: индекс Мосбиржи корпоративных облигаций (RUCBTRNS) демонстрирует рост с начала года лишь в пределах полупроцента. Отметим, что основа портфеля нашего фонда — это облигации с фиксированной ставкой, а это значит, что доходности к погашению (оферте) выросли вслед за снижением цен. В настоящий момент средневзвешенная доходность к погашению фонда превышает 19% годовых, предоставляя инвесторам крайне привлекательные условия для входа.

❓Что будет дальше

Мы не исключаем, что на предстоящем заседании Банк России может повысить ключевую ставку, однако это не является нашим базовым прогнозом.

▪️В любом случае, по нашим оценкам, для долгового рынка повышение ключевой ставки на 1—2 п.п. уже не должно стать значимым сюрпризом, поскольку рынок активно переоценивался в последние недели.

▪️А вот сохранение ставки на текущем уровне даже с жестким комментарием может выступить некоторым драйвером роста инструментов с фиксированной доходностью сразу после заседания.

Что касается длинных ОФЗ, то на них в последнюю неделю благоприятно влияет приостановка аукционов Минфина по размещению. Министерству явно некомфортно занимать под 15% годовых, поэтому оно ждет пятничного решения ЦБ. В случае, если рост доходностей ОФЗ продолжится на следующей неделе, мы не исключаем, что Минфин прибегнет к заимствованиям через флоатеры. Тем не менее дюрация, по нашему мнению, выглядит уже привлекательно, и мы постепенно начинаем формировать позиции в долгосрочных ОФЗ, при этом сохраняя позиции и в корпоративных флоатерах.

Михаил Иванов, Управляющий активами на долговых рынках

#россия #облигации

Читать полностью…

Аналитика Т-Инвестиций

05 Jun 2024 14:30

Фонд TITR: как выгодно инвестировать технологические компании?

Фонд Тинькофф Российские Технологии (TITR) вкладывает в IT-компании, которые входят в индекс Tinkoff Russian Technology. Особенность данного фонда заключается в том, что он может участвовать в IPO технологических компаний. Совсем недавно он принял участие в размещении IVA Technologies, одного из ведущих разработчиков на рынке бизнес-коммуникаций.

Напомним, что книга заявок на участие в этом IPO оказалась переподписана по верхней границе ценового диапазона спустя всего два часа после начала сборов. Как правило, такой высокий спрос приводит к низкой аллокации. В итоге аллокация для розничных инвесторов составила в среднем 7,3%, а вот фонду TITR удалось получить аллокацию существенно выше. Более высокая аллокация позволяет фонду получить большую долю новых бумаг по цене размещения, что может увеличить его доходность.

IVA стала гармоничным дополнением к 14 компаниям в портфеле фонда. Среди них есть бумаги компаний, которые и мы рекомендуем к покупке, — например Ozon и Whoosh. Сейчас на каждого эмитента приходится около 7—7,5% активов фонда.

🔺IT-сектор — одна из наиболее динамично развивающихся сфер отечественной экономики. Текущие драйверы роста — продолжающаяся цифровизация бизнеса, импортозамещение иностранного ПО и активная господдержка. По итогам 2023 года технологические компании из портфеля фонда TITR показали рост выручки в среднем на 38% г/г против 7,5% г/г у компаний из индекса Мосбиржи.

#россия

Читать полностью…

Аналитика Т-Инвестиций

04 Jun 2024 15:18

Магнит: снижаем таргет, но по-прежнему рекомендуем покупать

В конце прошлой недели совет директоров ритейлера рекомендовал дивиденды в размере 412,13 руб./акцию. Такая рекомендация оказалась значительно ниже наших ожиданий и привела к мощным распродажам бумаг ритейлера. Дивиденды являются ключевым драйвером в инвестиционном кейсе Магнита, поэтому мы решили пересмотреть нашу оценку справедливой стоимости акций с учетом следующих факторов.

➖ Ожидаемая дивидендная доходность уже не так впечатляет. Анонсированные дивиденды за 2023 год оказались существенно ниже наших ожиданий и еще ниже консенсус-прогноза рынка. Компания собирается распределить между акционерами ровно ту же сумму дивидендов, что была выплачена ранее по итогам 2022 года. И это несмотря на рост чистой прибыли более чем вдвое г/г в 2023 году. Причины более скромных выплат могут быть следующие. Во-первых, компания, скорее всего, собирается снижать долговую нагрузку на фоне высоких процентных ставок. Во-вторых, она может потратить накопленные денежные средства на развитие маркетплейса и региональную экспансию. Поэтому мы скорректировали наши ожидания по дивидендам и считаем, что ритейлер может выплатить около 261 руб./акцию по итогам первой половины 2024-го, что может принести инвесторам дивидендную доходность вблизи 10% на горизонте следующих 12 месяцев.

➕➖ Компания представила нейтральные операционные и финансовые результаты по итогам четвертого квартала 2023-го. Несмотря на ускорение роста продаж в сопоставимых магазинах (LFL-продаж) до 8% г/г, Магнит показал более слабые операционные результаты по сравнению с X5 Retail Group и Лентой. Рост LFL-продаж Магнита был обеспечен исключительно ростом LFL-чека на 9% г/г на фоне ускорения продовольственной инфляции. В то же время LFL-трафик продолжил снижаться второй квартал подряд на фоне растущей конкуренции со стороны маркетплейсов и других ритейлеров на рынке. Рентабельность по EBITDA осталась вблизи уровня четвертого квартала 2022-го на фоне значительной индексации заработных плат персонала, а также роста расходов на маркетинг и коммунальные услуги.

➕ После коррекции вернулась историческая недооценка. Бумаги ритейлера потеряли в цене уже более 21% по сравнению с локальным пиком мая (8 488 руб./акцию). Текущая рыночная оценка Магнита предусматривает дисконт в среднем около 20% по сравнению с историческими показателями мультипликаторов P/E и EV/EBITDA.

➖ Магнит могут исключить из состава индекса Мосбиржи. На прошлой неделе Мосбиржа опубликовала новые базы расчета индексов, где также указала, что акции Магнита войдут в лист ожидания на исключение из индекса Мосбиржи. Одна из причин такого решения площадки может заключаться в том, что ритейлер опубликовал отчетность за 2023 год позже срока, установленного регулятором. Если компанию исключат из индекса, то это может привести к дополнительному давлению на котировки бумаг, так как фонды пассивного инвестирования будут вынуждены ликвидировать свою позицию в акциях Магнита.

➕ Реализация пакета казначейских акций может выступить драйвером переоценки бумаг. По нашим оценкам, котировки ритейлера все еще не учитывают потенциальный позитивный эффект от выкупа акций с дисконтом у нерезидентов (Магнит завершил этот выкуп еще в прошлом году). У компании есть несколько опций по применению данного пакета:

📍она может использовать акции для оплаты привлекательных M&A-сделок;

📍реализовать пакет на рынке через механизм SPO;

📍погасить его, пропорционально повысив долю всех текущих акционеров в бизнесе.

Мы сохраняем идею на покупку акций Магнита, однако снижаем целевую цену для бумаг до 7 500 руб./акцию. Потенциал роста на горизонте года — 13%, а полная возможная доходность с учетом дивидендов — 23%.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

03 Jun 2024 18:45

ММК: подтверждаем таргет

В конце апреля ММК представил операционные и финансовые результаты за первый квартал 2024-го, а также объявил дивиденды за 2023 год.

🔻ММК снизил производство стали на 3% г/г, до 3 млн тонн, что может быть обусловлено проведением ремонтов в доменном и прокатном переделах. Во втором квартале ММК ожидает увеличения объема продаж на фоне окончания ремонтов в прокатном переделе и позитивной динамики металлопотребления благодаря сезонному увеличению строительной активности.

➕Выручка выросла на 26% г/г, до 193 млрд рублей.

➕EBITDA выросла на 28% г/г, до 42 млрд рублей, вслед за выручкой.

🔻Свободный денежный поток (FCF) снизился на 41% г/г, до 8 млрд рублей. Это обусловлено ростом оборотного капитала и увеличением капитальных затрат в связи с реализацией стратегии развития.

Что с дивидендами

В конце мая ГОСА одобрило выплату в размере 2,752 рубля на акцию. Обозначенный размер дивиденда подразумевает направление на выплаты 100% FCF за 2023 год.

Исторически компания платила дивиденды ежеквартально. Мы ожидаем, что ММК возобновит данную практику. По нашим оценкам, FCF за 2024 год составит 49 млрд рубля. При направлении на выплаты дивидендов 100% FCF промежуточные выплаты за 2024 год могут принести акционерам около 3,7 рубля на акцию.

Таким образом, с учетом дивиденда за 2023 год потенциальная дивидендная доходность по акциям ММК в следующие 12 месяцев составляет 11% к текущей цене.

По нашей оценке, акции ММК все еще недооценены рынком. Мы сохраняем рейтинг «покупать» по акциям ММК с целевой ценой 72 рубля за бумагу на горизонте 12 месяцев, потенциал роста — 27% относительно текущей цены.

Александр Алексеевский, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

03 Jun 2024 11:17

НОВАТЭК: драйверов роста пока недостаточно

На прошлой неделе акции крупнейшего независимого производителя природного газа в России опустились ниже 1100 руб./акцию. С ноября 2023-го бумаги потеряли в цене более 30%. Сейчас они торгуются довольно дешево по мультипликаторам: EV/EBITDA на уровне 3,8x, что соответствует дисконту 60% к историческим средним. Однако мы считаем, что сейчас не время покупать бумаги компании, и вот почему.

➖ Первые танкеры для Арктик СПГ-2 ожидаются не ранее конца 2024 года. Первоначально НОВАТЭК законтрактовал 21 танкер ледового класса Arc7, из них 15 должны были быть построены на судоверфи Звезда, а оставшиеся шесть — на южнокорейской верфи Hanwha Ocean.

📍Три танкера на южнокорейской верфи, которые изначально построены по заказу Совкомфлота, скорее всего, не будут переданы НОВАТЭКу из-за санкций США. Сроки и вероятность поставки трех других танкеров, не попавших под санкции (изготавливаются по заказу японской Mitsui O.S.K Lines), неизвестны.

📍Звезда уже должна была передать НОВАТЭКу пять из 15 газовозов, однако сроки их сдачи неоднократно сдвигали. В настоящий момент на воду спущены три танкера, и только два из них имеют необходимое оснащение.

Чтобы быстрее завершить строительство столь необходимых газовозов ледового класса Arc 7, НОВАТЭК отправил около 200 инженеров и рабочих-монтажников на судоверфь Звезда. С помощью двух газовозов можно будет обеспечить вывоз с Арктик СПГ-2 порядка 2 млн тонн СПГ в год (при этом проектная мощность запущенной первой линии 6,6 млн тонн в год). Однако даже с учетом увеличения рабочей силы первый танкер будет поставлен на проект не ранее конца 2024-го, а второй — в начале 2025-го. Сроки строительства оставшихся 13 танкеров неизвестны.

Отметим, что летом временно откроется арктическая навигация и часть газовых поставок все-таки будет отгружена.

➖ Возможный запрет перевалки в Европе. Последнее время в ЕС обсуждается запрет на перевалку российского СПГ в европейских портах с последующим реэкспортом в другие страны. Данные ограничения могут затронуть до 11,8 млн тонн контрактных обязательств завода Ямал СПГ (проект НОВАТЭКа). Если в конце июня подобная мера будет принята, то заводу придется объявить форс-мажоры по этим объемам. От запрета в большей степени пострадают покупатели из Азии (в частности из Китая и Индии). Сохранившийся же объем придется реализовывать в Европе по спотовым ценам, которые в этом году, по прогнозам аналитиков, будут на уровне $400 за тысячу куб. м. — это на 15% ниже цен 2023 года.

➖ Санкции на новые и действующие проекты. США продолжают оказывать давление на проекты компании, в том числе и на новые. В связи с этим НОВАТЭК планирует отказаться от запуска третьей линии Арктик СПГ-2 и использовать оборудование на проекте Мурманский СПГ, так как он не требует газовозов ледового класса. Однако запуск первых двух линий данного проекта ожидается не ранее 2027-го. Также 1 мая под санкции США попали судовладельцы и специализированные суда-тяжеловозы, задействованные при транспортировке оборудования для арктических СПГ-проектов НОВАТЭКа. Это может отложить во времени процесс их ввода в полную эксплуатацию.

➖Расширение американских СПГ-мощностей. На конец 2023-го базовые мощности экспорта СПГ в США составили 11,4 млрд куб. футов в сутки, а к концу 2025-го американские компании добавят еще 5,3 млрд куб. футов в сутки, отмечает Управление энергетической информацией США (EIA). Рынок ЕС заявляет, что в будущем готов отказаться от поставок российского газа в пользу американского.

Большая часть негативных факторов уже в цене акций НОВАТЭКа и дальнейший потенциал снижения, вероятно, ограничен. Однако в краткосрочной перспективе (в рамках 2024-го) драйверы роста тоже весьма ограничены. Мы считаем, что в базовом сценарии все проекты компании будут реализованы, однако это займет больше времени, чем предполагалось ранее. Поэтому мы пересматриваем таргет для бумаг НОВАТЭКа на горизонте года до 1290 руб./акцию и снижаем рекомендацию до «держать».

Александра Прыткова, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

30 May 2024 18:29

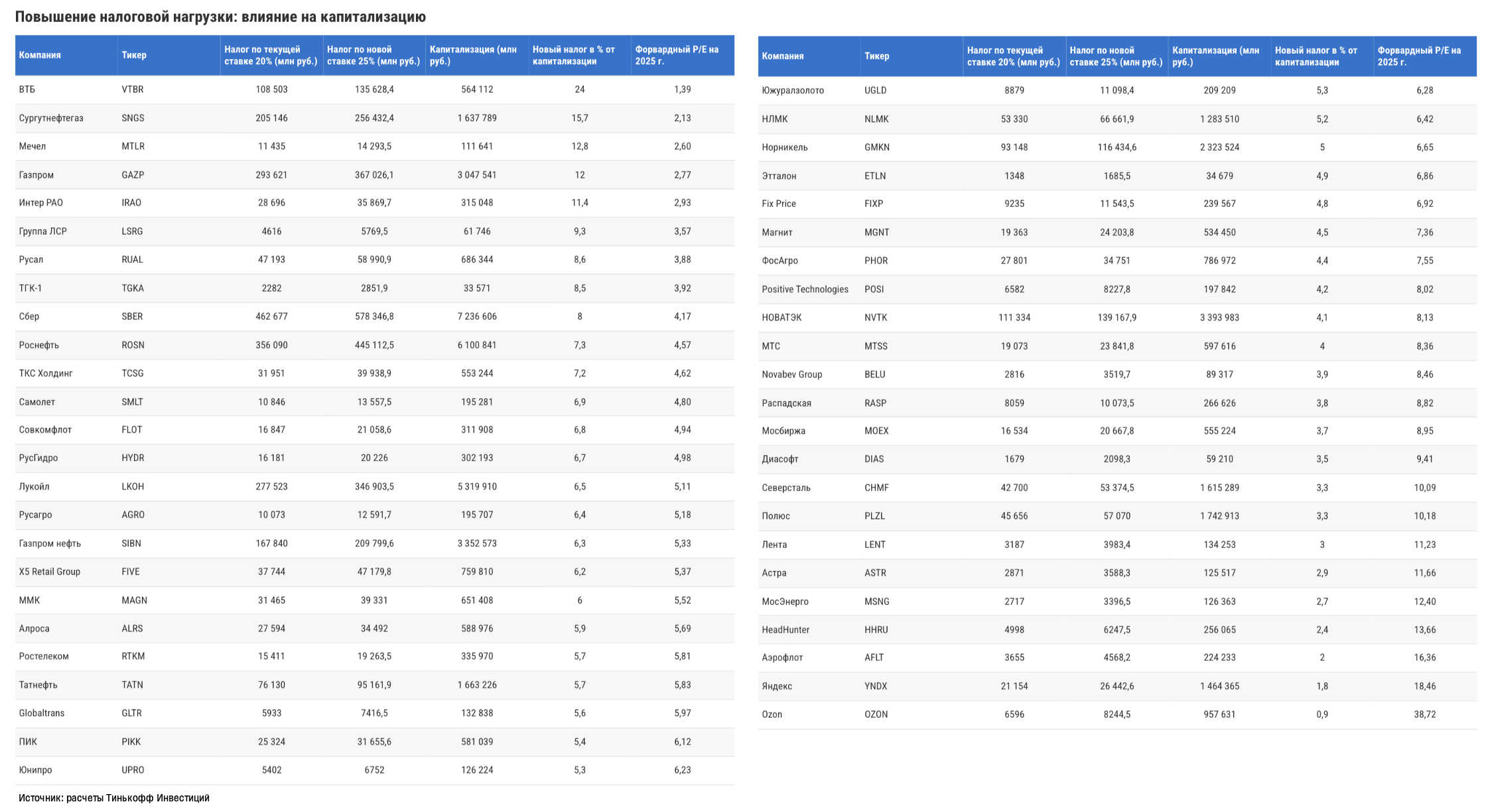

Повышение налогов: кто заплатит больше?

На этой неделе правительство РФ представило первые конкретные цифры по предстоящей налоговой реформе. Мы проанализировали их и подсчитали, для каких акций повышение налога на прибыль до 25% станет наиболее болезненным. Для этого мы:

1️⃣ собрали прогнозы по прибыли публичных компаний на 2025 год;

2️⃣ рассчитали, насколько им придется увеличить налоговые отчисления с учетом новой ставки;

3️⃣ сопоставили это с текущей капитализацией, чтобы оценить масштаб изменений.

Под наибольшим ударом могут оказаться бумаги ВТБ — банку придется заплатить налогов в размере 24% от его капитализации. Также более 10% у Сургутнефтегаза, Мечела, Газпрома и Интер РАО.

Меньше всего давления испытают бумаги технологических компаний, таких как Яндекс и Ozon (менее 2% от капитализации).

📍Данные по ключевым компаниям собрали в таблицу (во вложении и по ссылке).

Отметим, что, чем выше форвардные мультипликаторы P/E публичных компаний, тем ниже рост фискальной нагрузки для них.

❓Почему так

В таких отраслях, как банки, энергетика, электроэнергетика, мультипликаторы в среднем ниже, чем на рынке в целом. Поэтому давление на прибыль от повышения налоговой нагрузки у них более значимый. А вот в IT-секторе влияние сильно меньше из-за доминирования компаний роста, которые торгуются больше на ожиданиях высокой прибыли в будущем, чем на прибыли ближайшего года. К тому же у некоторых IT-игроков, таких как Ozon, уровень прибыли и вовсе пока около нуля.

#россия

Читать полностью…

Аналитика Т-Инвестиций

29 May 2024 08:54

IVA Technologies: лидер российского рынка ВКС выходит на биржу

Один из ведущих отечественных разработчиков продуктов в сфере корпоративных коммуникаций проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 280—300 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 28—30 млрд рублей.

Мы проанализировали компанию и посчитали ее возможную справедливую стоимость перед IPO.

❓Почему это IPO может быть интересно

➕ Крупный рынок с большим потенциалом. Компания работает на отечественном рынке корпоративных коммуникаций, который может расти в среднем на 15% в год в ближайшие пять лет (по данным J'son & Partners). Драйверы роста рынка — ускоряющаяся цифровизация бизнеса и популярность удаленного и гибридного форматов работы. Более того, на фоне активного перехода бизнеса на отечественные решения продажи российских разработчиков будет расти в два раза быстрее (в среднем на 33% в год), а их доля на рынке к 2028 году может достигнуть 90% и более (с 45% в 2023-м).

➕ Ведущий игрок, который предлагает готовый экосистемный продукт. По итогам 2023 года IVA занимает 7% на рынке корпоративных коммуникаций, а в ключевом для себя сегменте видео-конференц-связи (ВКС) является безусловным лидером с долей 24%. В будущем компания планирует не только сохранить лидерство в данном сегменте, но и занять существенную долю в других сегментах, таких как корпоративная телефония, мессенджеры и почтовые решения. Для этого компания развивает диверсифицированный портфель продуктов, которые в совокупности образуют целую экосистему, готовую к внедрению в IT-инфраструктуру компаний-заказчиков. Ряд продуктов IVA разработаны на базе ИИ, что делает ее решения уникальными в своей отрасли. Добавим, что компания также обеспечивает высокое качество своих решений. Ее продукты созданы без использования открытого исходного кода (в отличие от основных конкурентов) на базе собственного технического решения IVA Media Processor, что обеспечивает высочайшую безопасность и конфиденциальность данных клиентов. Сейчас продуктами компании пользуются уже более 500 заказчиков.

➕ Высокий рост и впечатляющая маржинальность создают дивидендный потенциал. В 2021—2023 гг. выручка IVA росла в среднем на 110% в год. Мы прогнозируем, что в ближайшие годы темпы роста могут нормализоваться, но все еще оставаться двузначными: +66% г/г в 2024-м и в среднем +51% в год на горизонте 2024—2027 гг. Что касается рентабельности, то маржа по EBITDA и чистой прибыли достигла 80% и 72% соответственно по итогам 2023 года. Это выше, чем у большинства российских IT-компаний. По итогам текущего года уровни рентабельности ожидаются также на высоком уровне: 68% по EBITDA и 60% по чистой прибыли.

Такие сильные финансовые результаты позволяют компании регулярно выплачивать дивиденды. Дивидендная политика предполагает выплаты не менее 25% скорр. чистой прибыли не реже 1 раза в год в зависимости от уровня долговой нагрузки — на текущий момент она отсутствует (чистый долг/EBITDA по итогам 2023-го составил -0,02х).

❓Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных IT-компаний, а также использовали метод дисконтирования денежных потоков. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала IVA Technologies находится в диапазоне 33—37 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение #ipo

Читать полностью…

Аналитика Т-Инвестиций

28 May 2024 14:23

Осторожно, жестко

Пока решения Банка России опять становятся одной из главных тем для обсуждения финансового сообщества, мы уточняем наш взгляд по ключевой ставке. В нашем базовом сценарии начало снижения ставки откладывается до октября. Ее уровень на конец 2024 года может составить 13—14%, при этом сохраняется запас снижения на год вперед — до 9—10% весной-летом следующего года. Учитывая инфляционные опасения ЦБ и нарастание его жесткой риторики в последние недели, мы не исключаем повышения ставки в июне-июле, например до 17—18%. Но это не является для нас базовым сценарием и, кстати, не исключает возвращения к ее снижению до конца года.

❓Что с экономикой

Поступающие данные с апреля отражают сохранение общей картины предыдущих месяцев — экономическая активность остается высокой, затрудняя снижение инфляции. С одной стороны, оперативные недельные данные говорят о небольшом ускорении инфляции в мае (до 8,0% г/г с 7,8% г/г в апреле), оптимизм бизнеса остается на рекордных уровнях, а кредитование не спешит замедляться. Это заставляет некоторых экспертов обсуждать, почему высокая ставка «не работает». С другой, мы полагаем, что для охлаждения просто требуется больше времени, и уже видим, как жесткость политики ЦБ в полной мере «работает» на стороне финансовых активов — приток средств на депозиты вблизи десятилетних максимумов, как и доходности длинных облигаций, а рубль крепче ожиданий.

❓Какие сценарии развития событий мы видим

➖ Базовый (вероятность 65%)

Напряженная ситуация вокруг инфляции сохраняется ближайшие несколько месяцев на фоне медленного торможения спроса и разовых факторов (индексации тарифов ЖКХ в июле). Далее спрос и ожидания постепенно нормализуются во втором полугодии с учетом действия жесткой политики ЦБ, сворачивания льготной ипотеки, уточнения бюджетных планов (в сторону более консервативной политики на 2025-й), завершения переноса в цены разовых факторов. Это открывает дорогу последовательному снижению ставки.

➖ Жесткий (15%)

Повышение ставки на ближайших заседаниях на фоне опасений устойчивой инфляции и/или повышения инфляционных ожиданий. Ставки продержат на высоком уровне в течение более длительного периода, чтобы компенсировать сильный спрос за счет высокого роста доходов населений (в том числе по бюджетному каналу) и продолжения подстройки к внешним условиям.

➖ Мягкий (15%)

Ставки начнут снижать с июля на фоне появления признаков торможения кредитования и нормализации спроса. Смягчение продолжится на фоне охлаждения инфляционных и деловых ожиданий, а затем — уверенного возврата инфляции к цели в начале 2025 года.

➖ Рисковый (5%)

Реализация неожиданного дополнительного проинфляционного события, например девальвации рубля (при резком изменении сырьевых цен или развороте потоков капитала). В таком случае рынок станет волатильным, а инфляция заметно ускорится за счет совокупности факторов спроса, ожиданий и предложения. Это потребует резкого повышения ставок.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

28 May 2024 11:05

Мосбиржа может еще прибавить

Не так давно биржа определилась с итоговым размером дивидендов за 2023 год. Они оказались выше минимального уровня в 50% от чистой прибыли, предусмотренного обновленной дивидендной политикой. Котировки Мосбиржи отреагировали ростом. Однако мы считаем, что акции биржи еще не исчерпали весь потенциал роста, и вот почему.

➕ Комиссионные доходы по-прежнему растут. Ускоренный рост комиссионных доходов наблюдался три квартала подряд. В первом квартале 2024-го он несколько замедлился, но все еще достигает двузначных значений (+46% г/г). Этому способствует рост объемов торгов — в особенности на рынке акций, валютном и срочных рынках. Так, обороты на рынке акций по итогам первого квартала снова показали трехзначные темпы роста (+100% г/г). Позитивный эффект оказывает и бум IPO. Число доступных инструментов для торговли на площадке растет, что приводит к увеличению объемов вторичных торгов акциями на Мосбирже, а, следовательно, и к росту комиссионных доходов биржи.

➕ Рост процентных доходов еще сильнее ускорился. Эти доходы Мосбиржа зарабатывает на клиентских и собственных средствах. В первом квартале 2024-го их рост ускорился почти до 47% г/г (с +38% г/г в предыдущем квартале). Это произошло на фоне увеличения средних рублевых процентных ставок за квартал (до 16% с 14,5% в четвертом квартале 2023-го). Дополнительный вклад в рост могло внести увеличение клиентских остатков. При этом стоит отметить, что биржа готовится и к циклу снижения ставок в экономике. Она наращивает портфель облигаций до погашения с целью фиксации подушки свободных денежных средств по высоким ставкам, а также планирует ускоренные инвестиции в развитие для обеспечения темпов роста комиссионных доходов (они позволят компенсировать возможное падение процентных доходов в будущем).

➕ Рентабельность на высоком уровне. Несмотря на значительный рост операционных расходов в первом квартале (+80% г/г), EBITDA и чистая прибыль биржи продолжили демонстрировать двузначные темпы роста (+34% г/г и +35% г/г соответственно). При этом рентабельность по обоим показателям остается на высоких уровнях — 68% и 51,6% соответственно. Согласно обновленной стратегии развития биржи, чистая прибыль к 2028 году может удвоиться по сравнению с 2022-м и достигнуть 65 млрд рублей. Мы считаем, что эта цель вполне достижима и может быть даже превышена уже в 2024 году.

➕ Ждем дивидендов. Наблюдательный совет Мосбиржи рекомендовал выплатить дивиденды за 2023-й в размере 17,35 руб./акцию (доходность такой выплаты к текущей цене — 7,3%). Решение все еще ждет одобрения акционеров. Из-за отсутствия кворума в конце апреля необходимо проведение повторного собрания, которое назначено на 31 мая. Отметим, что исторически биржа выплачивала акционерам более крупные дивиденды, чем предусматривала дивидендная политика. К тому же текущая политика предполагает возможность выплаты вплоть до 100% свободного денежного потока (за вычетом расходов на M&A-сделки, капитальных затрат и затрат на выполнение регуляторных требований). Поэтому не исключено, что следующие дивиденды могут быть более щедрыми.

➕ Акции биржи стоят все еще недорого. Сейчас бумаги Мосбиржи торгуются с форвардным мультипликатором P/E на уровне около 8х. Это примерно на 30% ниже исторического значения за 2021 год.

Мы по-прежнему рекомендуем покупать акции Мосбиржи и повышаем таргет до 251 руб./акцию. Потенциал роста на горизонте года с текущих уровней — 5%. Помимо возможности заработать на росте котировок инвесторы могут получить дивидендную доходность на уровне 7%.

💼 Мосбиржа — один из наших фаворитах на рынке акций в этом году. О других рассказываем в нашей новой стратегии.

Ляйсян Хусяинова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

27 May 2024 17:48

Северсталь: обновляем идею по акциям

В конце апреля Северсталь опубликовала финансовые и операционные результаты за первый квартал 2024 года. На фоне позитивной динамики цен на сталь на внутреннем рынке компания показала сильные финансовые результаты.

🔺Производство стали выросло на 7% г/г, до 2,9 млн тонн, в первом квартале на фоне увеличения загрузки производственных мощностей.

🔺Выручка выросла на 20% г/г, до 189 млрд руб. за счет более высоких цен на сталь и увеличения доли продаж продукции с высокой добавленной стоимостью (ВДС).

🔺EBITDA выросла на 25% г/г, до 53 млрд руб, вслед за выручкой.

🔺Свободный денежный поток (FCF) вырос на 33% г/г, до 33 млрд руб., за счет увеличения EBITDA.

Что с дивидендами

В начале февраля текущего года СД компании рекомендовал одобрить выплату дивидендов за 2023 год в размере 191,51 руб./акцию. При этом уже в апреле СД дал рекомендацию по дивидендам за первый квартал 2024 года в размере 38,3 руб./акцию.

Напомним, что исторически компания платила дивиденды ежеквартально. Одобрение решения о выплате дивидендов ожидается на общем собрании акционеров, которое состоится 7 июня.

По нашим оценкам, за 2024 год FCF Северстали составит 118 млрд руб. При направлении на выплаты дивидендов 100% FCF промежуточные выплаты за 2024 год могут принести акционерам около 109 руб. (с учетом дивиденда за первый квартал 2024-го в размере 38,3 руб./акцию).

📌 Таким образом, совокупная прогнозная дивидендная доходность по акциям Северстали в следующие 12 месяцев составит 15% к текущей цене.

В феврале текущего года мы открыли идею на покупку акций Северстали с целевой ценой 1 890 рублей. Котировки уже превысили наш таргет. После обновления нашей модели оценки мы приняли решение повысить целевую цену по акциям Северстали до 1 920 рублей за акцию на горизонте 12 месяцев.

Поскольку текущая цена находится уже выше нашего нового таргета, мы снижаем рейтинг по акциям Северстали с «покупать» до «держать». Согласно нашим оценкам, по текущим ценам акции Северстали не выглядят дешево.

Александр Алексеевский, аналитик Тинькофф Инвестиций

#идея #россия #акции

Читать полностью…

Аналитика Т-Инвестиций

24 May 2024 17:59

Новые облигации Акрона в юанях: отличная доходность при высоком кредитном качестве

Сегодня состоялось размещение нового выпуска облигаций от одного из ведущих производителей минеральных удобрений в России. Выпуск номинирован в китайских юанях и предлагает высокую для текущего рынка доходность на уровне около 8,1%.

О компании

✔️Акрон — крупный производитель азотных и сложных удобрений. Занимает четвертое место на российском рынке минеральных удобрений по выручке, и 1,5% глобального рынка по объему производства.

✔️В декабре прошлого года кредитный рейтинг компании был повышен рейтинговым агентством Эксперт РА на одну ступень, до уровня «ruAA» с прогнозом «стабильный».

✔️Российские производители удобрений сохранили сильные позиции на мировом рынке, несмотря на нарушение торговых связей и ограничения.

✔️Компания закончила 2023 год в очень сильном финансовом положении, несмотря на закономерное падение доходов на фоне снижения цен на продукцию.

О выпуске

Размещенные сегодня юаневые облигации Акрона серии БО-001P-04 (RU000A108JH3), могут быть интересны инвесторам ввиду высокой валютной доходности при весьма низких кредитных рисках.

🔺Облигации Акрон серии БО-001P-04 при кредитном качестве на уровне АА дают доходность более привлекательную, чем все представленные на рынке облигации с рейтингами от АА- до AA+ (Альфа-Банк, 002Р-20, Газпромбанк, 003Р-06CNY и два выпуска Южуралзолото) и чем большинство выпусков с существенно более низкими кредитными рейтингами на уровне А+ (облигации РУСАЛ, Уральская сталь БО-001Р-03).

Мы рекомендуем обратить внимание на выпуск облигаций Акрон серии БО-001P-04. Мы высоко оцениваем способность эмитента обслуживать свои обязательства на горизонте срока обращения выпуска и оцениваем кредитный риск по данным облигациям, как низкий. В силу этого, высокая доходность на уровне около 8,1%, которую предлагала бумага в первый день торгов, выглядит весьма привлекательно.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

11 Jun 2024 18:57

Как рассчитывается доходность облигаций? (2/2)

Рассмотрим на примере

Сегодня за приобретение облигации рынок просит у нас 980 руб./бумагу. При этом мы знаем, что каждый купонный период будет заканчиваться в последний день квартала, а купон будет выплачиваться в размере 30 руб./облигацию. В конце шестого купонного периода, помимо выплаты купона, произойдет выплата номинала в размере 1000 руб./облигацию. В таком случае мы получим следующую картину денежных потоков.

-980+30х6+1000=200 — доход/облигацию от инвестиций в бумаги с параметрами, указанными выше (рис. 1)

Далее нам нужно найти приведенную стоимость (провести дисконтирование) всех будущих денежных потоков к текущей дате по такой ставке, чтобы их сумма стала равна грязной цене облигации (980 руб.). Здесь есть два относительно быстрых способа, если мы не хотим напрямую смотреть данные, которые предоставляет Мосбиржа.

1️⃣ Метод подбора

Выберем произвольную ставку “X”, например 10%, и начнём дисконтировать все будущее денежные потоки по данной ставке с учетом времени до конца каждого купонного периода по формуле:

P = (С+N) / (1+X)^(t/365), где

P — приведенная стоимость денежного потока;

С — величина купона;

N — величина погашенного номинала;

X — искомая ставка дисконтирования;

t — число дней с момента добавления бумаги в портфель и до конца купонного периода.

Давайте вместе посчитаем первые дисконтированные потоки:

P1= 30 руб. / (1+10%)^(19/365) = 29,85 руб., где 19 — число дней с момента добавления бумаги в портфель (11.06.2024) до конца первого купонного периода (30.06.2024);

P2= 30 руб. / (1+10%)^(111/365) = 29,14 руб. и т.д.

Тогда мы получим следующую картину:

29,85+29,14+28,45+27,79+27,14+909,61=1051,98 (рис. 2)

Общая сумма в размере 1 051,99 руб. больше искомого значения 980 руб., из чего мы можем сделать вывод, что взяли слишком низкую ставку дисконтирования “X”. Таким образом, мы получим нижнюю границу ставки. Следующим шагом увеличим ставку, например вдвое, до Х=20%. Повторяем итерации, что осуществляли ранее, дисконтируя денежные потоки, и получим следующую сумму.

29,72+28,38+27,11+25,92+24,76+812,04=947,92 (рис. 3)

Общая сумма в размере 947,92 руб. меньше искомой величины 980 руб., из чего мы находим верхнюю границу.

Продолжая сужать коридор ставки “X”, мы постепенно найдём точное значение, при котором сумма дисконтированных потоков будет равна 980 руб.

2️⃣ Метод подсчета в Excel

Этот метод более быстрый и не требует усилий самостоятельного ручного дисконтирования. Достаточно построить ряд с датами приобретения и денежных потоков, где первое значение будет негативным в размере затрат (грязная цена) на приобретение выпуска.

Далее в свободной ячейке мы вводим встроенную формулу ЧИСТВНДОХ, в которой требуется указать два массива данных: сами денежные потоки (в т.ч. негативные) и даты, соответствующие каждому потоку. После этого встроенные алгоритмы найдут доходность к погашению (YTM).

В нашем примере значение, которое было рассчитано встроенным функционалом в Excel, составило 16,7% годовых. И действительно, если мы вернемся к предыдущему методу ручного подбора, и используем вышеуказанное значение, картина будет выглядеть следующим образом:

29,76+28,62+27,53+26,5+25,5+842,08=980 (рис. 4)

Сумма дисконтированных денежных потоков составит 980 руб., из чего мы подтверждаем, что ставка в размере 16,7% годовых действительно соответствует искомой доходности к погашению (YTM).

Сергей Колбанов, аналитик Т-Инвестиций

#облигации

Читать полностью…

Аналитика Т-Инвестиций

11 Jun 2024 16:39

Что происходит на рынке нефти и газа?

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости в нефтегазовом секторе: ситуация на рынке нефти, Европа и российский газ, отчетности нефтяных компаний, а также идеи на покупку. В студии — Александра Прыткова, аналитик Т-Инвестиций.

Основные темы:

00:56 — нефть по 80: надолго ли?

03:23 — Газпром разочаровал инвесторов

10:38 — Новатэк: про санкции и проблемы с танкерами

18:38 — Роснефть: бизнесу есть куда расти

25:23 — Лукойл: сохраняем идею

26:40 — Совкомфлот: есть ли жизнь после санкций?

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

07 Jun 2024 16:35

Облигации с доходностью около 20%

Мы открываем идею на покупку пятого выпуска облигаций ГК АБЗ-1 (RU000A1070X5), крупнейшего производителя асфальтобетонных смесей в Северо-Западном регионе Росси.

➕ Высокие доходность и кредитный спред. На данный момент бумаги предлагают доходность на уровне 20,3% годовых с умеренной дюрацией 1,5 года и ежемесячными выплатами. При этом наличие амортизации позволит производить своевременную ротацию капитала в актуальные рыночные выпуски в случае сохранения жесткой денежно-кредитной политики в течение длительного периода. Что касается разницы между доходностью выпуска и доходностью ОФЗ на аналогичном временном горизонте (g-spread), то она находится вблизи исторических максимумов и составляет порядка 470 б.п. Для сравнения: среднее значение кредитного спреда до начала мая — около 300 б.п.

➕ Хорошая ликвидность. За последние три месяца среднедневные объемы торгов выпуском превышают 9 млн рублей. Это выше, чем у других представителей третьего эшелона корпоративного долга.

💼 Подойдет инвесторам, толерантным к риску. Отрасль и бизнес эмитента получает господдержку в виде обширных бюджетных инвестиций и субсидий в период макроэкономических шоков. С одной стороны, это хорошо. Но с другой — зависимость от госрасходов и неопределенность относительно будущего национальной экономики повышают риски инвестиций в долговые инструменты эмитента. Поэтому облигации ГК АБЗ-1 подойдут исключительно инвесторам, толерантным к риску.

Подробнее об эмитенте рассказываем в обзоре.

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

06 Jun 2024 19:42

Что происходит с локальными валютными облигациями?

В мае локальный валютный долговой рынок также находился под давлением на фоне укрепления рубля, нового предложения со стороны эмитентов, а также общей негативной конъюнктуры. Доходность к погашению портфеля, состоящего из замещающих облигаций российских эмитентов от Cbonds, показала рост на 100 б.п., до 7,3%. На этом уровне доходности замещающих облигаций находились в последний раз в конце февраля, далее они планомерно снижались в течение нескольких месяцев.

По нашему мнению, существенным триггером для роста доходностей замещающих облигаций послужило в первую очередь одобрение ЦБ выпусков с привязкой к твердым валютам (USD). Ранее эмитенты на локальном рынке активно занимали в юанях (CNH), чтобы снизить ставки по заимствованиям на фоне двузначных рублевых ставок. Однако, по мере того как юани инвесторов (в первую очередь банков) были пристроены, новым эмитентам стало все сложнее находить спрос на новые выпуски, что подталкивало юаневые доходности вверх.

🔺В настоящий момент ставки заимствования в юанях для эмитентов с высоким кредитным качеством достигли 7—8%. Для сравнения: еще около года назад эмитенты могли рассчитывать на ставки, близкие к 5—6%.

При этом стоит понимать, что каких-либо существенных изменений в политике Народного банка Китая или в данных по инфляции в юанях за этот год не было. А это значит, что локальные юаневые ставки могли расти и далее на фоне сохраняющейся жесткой политики Банка России. При этом, вероятно, наш регулятор (а может и не только наш) не был удовлетворен продолжающимся ростом юаневых доходностей. И на этом фоне разрешил эмитентам прибегнуть к заимствованиям в бумагах, привязанным к доллару США (soft dedollarization?). Это и подтолкнуло к росту доходности в сегменте замещающих облигаций. Дополнительным триггером стало и укрепление рубля в мае на 3%, а также неблагоприятная конъюнктура на фоне новостей о налогах и возможном повышении ключевой ставки летом этого года.

❓Что будет дальше

По нашему мнению, в ближайшие месяцы юаневые ставки заимствований для эмитентов с высоким кредитным качеством могут несколько сократиться (примерно на 50 б.п.) от тех уровней, которые мы наблюдали в мае (7,5—8,5%), и зафиксироваться на какое-то время вблизи долларовых с некоторым положительным спредом.

▪️На этом фоне в последних сделках нашего фонда TLCB мы делаем ставку именно на новые юаневые размещения.

▪️При этом в сегменте замещающих облигаций нам в настоящий момент нравятся субординированные облигации банков, поскольку они предлагают повышенную премию к старшим бумагам, которая будет постепенно уходить из рынка.

▪️Срочные же выпуски наиболее качественных эмитентов, которые уже обращаются на рынке, не выглядят в настоящий момент особо привлекательно, поскольку доходности могут и дальше несколько корректироваться под новые условия. Рекомендуем инвесторам быть более избирательными, чтобы получать наибольшую доходность от своих инвестиций.

Мы ожидаем, что, по мере того как Банк России будет переходить к смягчению своей политики, доходности валютных (квазивалютных) долговых инструментов также начнут снижаться.

📍Ближайшее время, вероятно, является хорошим моментом для того, чтобы занять позиции в валютных облигациях (учитывая относительно крепкий рубль). Интересно выглядят как инструменты в долларах и евро, так и в юанях. В целом в ближайшие месяцы и юань, и евро могут быть чуть слабее доллара, однако по мере снижения ставки ФРС американская валюта начнет терять позиции.

Михаил Иванов, Управляющий активами на долговых рынках

#россия #облигации

Читать полностью…

Аналитика Т-Инвестиций

06 Jun 2024 13:07

Макроданные за апрель

1️⃣ ВВП +4,4% г/г и +0,2% м/м (с уч. сезонности). Рост с марта ускорился.

2️⃣ Промпроизводство +3,9% г/г благодаря обрабат. промышленности. Добывающая замедлилась, в т.ч. из-за сокращения добычи нефти Россией.

3️⃣ Уровень безработицы достиг 2,6% — историч. минимум. Рост з/п в марте превысил 20% г/г в номин. выражении (максимум с 2008-го).

4️⃣ Розничные продажи +8,3% г/г (замедление с +11,1% г/г в марте). Потреб. спрос снизился впервые с конца 2023-го (-0,5% м/м с уч. сезонности).

За май

1️⃣ Производственный PMI в зоне роста (54,4 п.), а PMI сектора услуг ниже 50 п. впервые с января 2023-го.

2️⃣ Инфляция ускорилась до 8,2% г/г (за счет роста цен на услуги, особенно на туризм).

Ускорение инфляции и высокий рост доходов могут подтолкнуть ЦБ ужесточить политику (повысить ставку в пятницу). При этом признаки нормализации роста экономики могут поддержать сохранение ключевой ставки на уровне 16%. Сохранение ставки — наш базовый сценарий. Вероятность ужесточения оцениваем в 20%.

#макро

Читать полностью…

Аналитика Т-Инвестиций

04 Jun 2024 18:14

Повысит ли Банк России ставку в пятницу?

Регулятор существенно ужесточил риторику за прошедший месяц, стремясь охладить настроения потребителей и бизнеса. В связи с этим можно ожидать либо сохранения ключевой ставки на уровне 16% в эту пятницу с жестким сигналом (это наш базовый сценарий), либо ее повышения вплоть до 17—18% с переходом к более сбалансированному сигналу.

Сохранение ставки на текущем уровне оправдано с точки зрения экономических трендов и уже рекордно жестких кредитных условий. Экономика не преподнесла сюрпризов за последний месяц, ужесточение политики адекватно перенеслось в рыночные условия, а замедление кредита и спроса, на наш взгляд, требует времени, а не (еще большего) повышения ставок.

Однако повышение ставки может стать «самосбывающимся пророчеством». За последние недели рыночные кривые отразили усиление ожиданий повышения ставки. Банк России может предпочесть не разочаровывать рынок и ужесточить политику, даже если этого не было в его планах месяц назад. Хорошая новость (и то, на что может рассчитывать регулятор в этом случае) — смягчение риторики может принести облегчение рынку (ведь худшее позади), снизив давление на длинные ставки и фондовый рынок. Так было в сентябре 2018 года, который походит на текущий год электоральной и налоговой повесткой.

Оба сценария не исключают возврат к снижению ставки до конца года и оставляют большой запас для ее смягчения на следующие 12 месяцев (примерно до 10%).

❓Что будет влиять на решение Банка России

1️⃣ Инфляция в мае ускорилась до 8,0% г/г, по предварительным данным. Повышение в основном пришлось на несколько категорий: туризм, транспорт и легковые автомобили. Инфляционные ожидания в мае немного повысились у населения и стабилизировались у компаний.

2️⃣ Экономическая активность остается высокой. Данные за март отразили уверенный рост спроса и сохранение безработицы на минимальном уровне. Деловые настроения в мае остались оптимистичными.

3️⃣ Рост кредитования в апреле остался уверенным, не показывая торможения. Вместе с тем рыночные кредитные ставки выходят на максимальные уровни с 2016 года, притоки в депозиты на локальных пиках, указывая на эффективность реализованного ужесточения.

4️⃣ Рубль укрепился и остается сильнее ожиданий, также частично отражая эффект высоких рублевых ставок. Стабильность национальной валют традиционно благоприятна для динамики цен и ожиданий.

5️⃣ Налоговые инициативы, объявленные правительством, показывают, что Минфин выбирает наиболее консервативную стратегию финансирования расходов. Повышение НДФЛ и налога на прибыль в 2025 году в целом должны оказать дезинфляционный эффект за счет сокращения объема свободных средств в экономике.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

04 Jun 2024 12:07

Роснефть: успешный первый квартал, а что дальше?

В конце прошлой недели нефтяной гигант опубликовал отчетность по МСФО по итогам первого квартала 2024 года.

➕ Рост выручки вопреки. Выручка показала рост на 1,7% кв/кв, несмотря на небольшое снижение рублевых цен на нефть, ограничения на добычу сырой нефти по соглашению с ОПЕК+ и сокращения объемов переработки из-за ремонта заводов, пострадавших от атак беспилотников. Компенсировать негативные факторы удалось за счет рост объемов экспорта нефти, в том числе высокомаржинальной марки ESPO по премиальным каналам. Нефть марки ESPO содержит меньше серы в составе, из-за чего торгуется дороже Urals. На нее приходится порядка 50% экспорта компании.

➕ Рентабельность вновь на высоте. Маржа по EBITDA вернулась на уровень выше 30%, а чистая маржа показала рекордные за последние годы 18,7%. Драйверами роста стали снижение операционных расходов и налоговой нагрузки (демпферные платежи восстановились, а НДПИ сократился по сравнению с 4 кв. 2023-го за счет увеличения дисконта Urals к Brent). Более того, росту чистой прибыли способствовало отсутствие разового списания активов, которое произошло в конце 2023-го.

➖ Во втором квартале и далее в 2024-м финансы могут быть под давлением. Рост выручки будут сдерживать дополнительно принятые добровольные ограничения России по добыче и экспорту нефти и низкий уровень переработки у компании (в случае долгого восстановления ее НПЗ). К тому же сейчас наблюдается коррекция нефтяных котировок, которая может продолжиться во втором полугодии. На прибыль компании продолжают давить высокие процентные расходы, так как большую часть долгосрочных кредитов и займов компания привлекала по плавающим ставкам. Долговая нагрузка (чистый долг/EBITDA) на конец первого квартала достигла 1х. Следовательно, сохранение высоких процентных ставок в экономике РФ будет негативно сказываться на финансовом положении Роснефти.

➕➖Дивидендам быть, но не таким щедрым, как у других нефтяников. На прошлой неделе совет директоров компании рекомендовал выплатить дивиденды за второе полугодие 2023-го в размере 29,01 руб./акцию (доходность — 5,1%). Таким образом, суммарная дивидендная доходность за 2023 год составляет 10,3% — это ниже, чем у других нефтяников. Исходя из дивидендной политики, за первый квартал 2024-го Роснефть заработала для своих акционеров 18,8 руб./акцию (3,4% к текущим ценам). По нашим прогнозам, суммарные дивиденды за 2024 год могут составить порядка 61 руб./акцию и принести доходность 11%. Это тоже ниже, чем мы ждем от остальных нефтяных компаний (они предлагают дивдоходность на уровне 13—16%).

Сейчас акции Роснефти торгуются с мультипликатором EV/EBITDA на уровне 1,9х, что соответствует дисконту около 40% к историческому уровню. Однако мы сохраняем нейтральный взгляд на бумаги компании и в нефтегазовой отрасли отдаем предпочтение бумагам Лукойла. У этого нефтегазового гиганта могут реализоваться более значимые корпоративные события (например выкуп бумаг у нерезидентов), к тому же он в меньшей степени подвержен изменению экономических условий из-за отсутствия долговой нагрузки.

💼 Лукойл — один из наших фаворитов на рынке акций в этом году. О нем и других рассказываем в нашей стратегии.

Александра Прыткова, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

03 Jun 2024 13:43

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- основные показатели экономич. активности, вкл. индикаторы спроса и рынка труда (за апрель от Росстата);

- заседание Банка России в пятницу, 7 июня (наш базовый сценарий — сохранение ставки на уровне 16% и жесткой риторики; вероятность повышения ставки на предстоящем заседании оцениваем в 20%).

США:

- деловая активность (PMI за май);

- число открытых вакансий на рынке труда (JOLTS за май);

- средняя почасовая з/п и уровень безработицы (за май).

Еврозона: заседание ЕЦБ (ожидается снижение ставки на 25 б.п.).

❓Идеи

В акциях:

- Самолет (таргет на 12 мес. — 4 400 руб./акцию);

- Лукойл (8 500 руб./акцию).

В облигациях:

- фонды TLCB и TBRU;

- юаневые облигации Акрона.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

01 Jun 2024 11:15

IPO IVA Technologies: что нужно знать инвестору

🎙В эфире подкаст «Жадный инвестор»

Сегодня в студии главный аналитик Тинькофф Инвестиций — Марьяна Лазаричева. В выпуске обсудили IPO компании IVA Technologies: чем занимается, сколько зарабатывает, есть ли потенциал для роста, а также мнение и прогноз по компании от аналитика.

Ключевые моменты:

01:18 — зачем компании выходят на IPO

02:50 — коротко про IVA Technologies

05:18 — про растущий рынок

10:04 — конкурентные преимущества

17:12 — анализ финансов от аналитика

24:37 — риски участия в IPO

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

30 May 2024 17:37

Общий портфель наших клиентов

1️⃣ Лидер по чистым покупкам — Газпром. Вероятно, инвесторы используют просадку, ведь за последний месяц бумаги потеряли более 20% в т.ч. из-за отказа платить дивиденды за 2023 г.

2️⃣ В лидерах также ТКС Холдинг, который сообщил о росте чистой прибыли на 37% г/г в 1 кв. 2024-го и вовсю готовится к поглощению Росбанка. Также активно покупают акции Сбера, которые планомерно растут с начала года. А вот бумаги Магнита выкупают на падении (-7% за май). Мы ждем щедрых дивидендов от ритейлера.

3️⃣ Главный аутсайдер последних недель — Яндекс. C 15 июня торги акциями нидерландской Yandex N.V. остановят в связи с их обменом на акции российской МКПАО Яндекс. Ожидается, что торги новыми российскими бумагами начнутся 10 июля. В тот же день пройдет делистинг Yandex N.V.

4️⃣ Также продают бумаги золотодобытчиков в связи с коррекцией цен на золото. К тому же недавно Полюс сообщил о том, что не будет платить дивиденды за 2023-й.

#тренд

Читать полностью…

Аналитика Т-Инвестиций

28 May 2024 14:26

Что делать инвестору в условиях неопределенности по ключевой ставке?

📍Облигации с плавающими ставками (флоатеры) и наиболее ликвидные инструменты с фиксированной ставкой (инструменты денежного рынка) остаются актуальны на следующие три месяца. Они позволят получать хороший доход в моменте и защитят портфель в случае реализации риска повышения ставок.

Например, можно рассмотреть такие флоатеры:

➕ ИКС 5 ФИНАНС 003P-02 (премия к базовой ставке — 1,1%);

➕ Норильский никель БО-09 (премия к базовой ставке — 1,3%).

📍Идея покупки средних и длинных рублевых облигаций с фиксированной ставкой остается релевантной для инвесторов, толерантных к временной негативной переоценке. При этом повышение ключевой ставки скорее приближает победу над инфляцией и поэтому может быть скорее хорошим, чем плохим знаком для цен облигаций с длинной и средней срочностью. Чем больше уверенности в победе над инфляцией, тем скорее рынок начнет закладывать ожидания снижения ставок и тем раньше длинные выпуски вернутся к росту.

Рекомендуем присмотреться к следующим выпускам:

➕ Синара-Транспортные Машины 001Р-04 (доходность — 17,61%, дюрация — 1,59);

➕ Группа компаний Самолет БО-П13 (доходность — 18,67%, дюрация — 1,48).

📍Акции могут испытать некоторое дополнительное давление со стороны ужесточения риторики Банка России или в случае риска повышения ставки. Особенно, если это совпадет по времени с налоговыми новостями. Мы уже видим, что смена риторики ЦБ провоцирует небольшую коррекцию на рынке. Но сохраняем среднесрочный позитивный взгляд на рынок и предлагаем рассматривать эпизоды (возможной) коррекции как точки входа. Лето, скорее всего, будет напряженным и при этом без значительной динамики индексов акций из-за сезона отпусков и неопределенности по ставке.

➕ Мосбиржа остается бенефициаром устойчиво высоких ставок, что повышает привлекательность ее акций (почему биржа выигрывает от высоких ставок рассказывали тут). Негативно новости могут повлиять на акции девелоперов — ипотечный спрос останется слабым.

Кирилл Комаров, руководитель отдела аналитики Тинькофф Инвестиций

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

28 May 2024 12:32

Совкомфлот: финансовые результаты пошли на спад

Недавно оператор морских перевозок углеводородов опубликовал отчетность по МСФО за первый квартал 2024 года. После его анализа мы решили сохранить рекомендацию «держать» по акциям Совкомфлота ввиду следующих факторов.

➖ Пик финансовых результатов пройден. В первом квартале 2024 года долларовая выручка упала на 2% кв/кв, несмотря на рост фрахтовых ставок на глобальном танкерном рынке. Возможные причины — ухудшение ценовых условий для компании, а также небольшое снижение морских поставок российской нефти за рубеж из-за продолжающихся ограничений по добыче и экспорту сырой нефти. На фоне увеличения добровольных ограничений РФ во втором квартале 2024-го финансовые результаты компании могут и дальше идти на спад. Кроме того, в феврале Минфин США добавил Совкомфлот, а также 14 танкеров компании (около 10% флота) в блокирующий список. После этого стала поступать информация об отказе нефтеперерабатывающего завода Индии принимать российскую нефть с танкеров перевозчика, опасаясь вторичных санкций со стороны США. По нашим оценкам, в первом квартале 2024-го санкции против компании еще не в полной мере отразились на ее финансовых результатах. Для полноценного понимания их эффекта необходимо дождаться результатов следующих кварталов.

➖ Дальнейший перенос поставок с Арктик СПГ-2. Напомним, что Совкомфлот заключил долгосрочные контракты с НОВАТЭКом на транспортировку сжиженного природного газа с проекта Арктик СПГ-2. Однако в начале ноября Минфин США ввел санкции против данного проекта, из-за чего отгрузки с проекта так и не начались. Их дальнейший перенос может негативно сказаться на финансовых результатах Совкомфлота.

➕ Ставки фрахта все еще высоки. Они вышли на рекордные уровни еще в 2023 году на фоне дефицита судов для перевозки энергоносителей. Мы ожидаем, что в нынешнем году ставки начнут постепенно снижаться на фоне сокращения дефицита флота и улучшения логистики после удлинения маршрутов перевозки. При этом на горизонте года они все еще будут превышать средние исторические значения, позволяя Совкомфлоту получать повышенную маржу.

➕ Ждем дивидендов. После попадания Совкомфлота под санкции США эксперты допускали вероятность невыплаты дивидендов по итогам 2023 года. Однако недавно компания подтвердила дивидендную политику по выплате не менее 50% от скорректированной чистой прибыли МСФО за 2023 год. Таким образом, финальные дивиденды за 2023-й, по нашим оценкам, могут составить около 11,3 руб./акцию и принести инвесторам 8,6% доходности.

➕ Историческая недооценка акций. Бумаги Совкомфлота торгуются с EV/EBITDA на уровне 3,3х. Такой уровень мультипликатора предполагает дисконт более 40% к средним историческим значениям. Однако нужно помнить, что логистика — крайне циклическая отрасль, поэтому мультипликаторы могут быть обманчивы. Как раз на пике доходов компания может казаться очень дешевой по сравнению с историческими уровнями.

Мы сохраняем рекомендацию «держать» по акциям Совкомфлота и таргет на уровне 130 руб./бумагу. Считаем, что потенциал роста котировок уже реализован и учитывает как потенциальные дивиденды, так и неопределенность по загрузке флота в 2024 году.

Александра Прыткова, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

27 May 2024 18:30

Май отлично проходит для рубля, но что дальше?

Он укрепился до отметки ниже 89 рублей за доллар США и до 12,2 рубля за юань (впервые с января). Поддерживают рубль следующие факторы:

- внутренние — жесткая политика Банка России, направленная на борьбу с инфляцией за счет высоких рублевых ставок;

- внешние — относительная стабильность сырьевых цен.

К концу месяца рубль традиционно получает дополнительную подпитку за счет конвертации валютной выручки экспортерами, в том числе под уплату налогов. В мае на российский рынок поступает выручка по относительно высоким апрельским ценам. Спрос на импорт, расчеты по которому формируют спрос на валюту, почти не растет с конца 2023-го под влиянием совокупности факторов: роста цен на него, исчерпания догоняющего спроса после спада 2022-го, а также усложнения расчетов с иностранными поставщиками.

❓Продолжит ли рубль укрепляться?

Мы не видим факторов для дальнейшего укрепления рубля и сохраняем свои ожидания по нему в интервале 90—95 рублей за доллар до конца 2024 года. Что в ближайшее время может вернуть рубль в этот диапазон?

▪️Завершение сезонной поддержки от налогового периода.

▪️Более низкий уровень нефтяных котировок в мае относительно апреля: средние цены российской нефти около $70 за баррель в этом месяце после роста вплоть до $80 в апреле.

▪️В пользу рубля может сыграть повышение ключевой ставки Банком России в июне или июле, но это все еще не выглядит базовым сценарием для нас, учитывая уже высокий уровень жесткости проводимой ЦБ политики.

❓Что делать инвестору?

На наш взгляд, поддержка рубля близка к максимуму и в дальнейшем может постепенно снижаться. На более длинном горизонте рубль имеет больше шансов ослабнуть, чем укрепиться.

Наш базовый прогноз по курсу на 2025 год — колебания в интервале 96—99 рублей за доллар.

Уровень курса рубля крепче 90 рублей за доллар кажется нам уже привлекательным для входа в валютные инструменты. Это может быть фонд TLCB на замещающие облигации или юаневые облигации российских эмитентов. Например, облигации Акрона.

#россия

Читать полностью…

Аналитика Т-Инвестиций

27 May 2024 13:07

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- изменение портфеля банковского сектора (за апрель от ЦБ);

- промпроизводство (за апрель);

- отчет о финансовых результатах компаний (за 1 кв. 2024 г. от Росстата);

- отчеты МТС, РусГидро, Аэрофлот.

Китай: индекс деловой активности (PMI за май).

США:

- вторая оценка ВВП (за 1 кв. 2024 г.);

- индекс расходов на личное потребление (PCE за апрель).

❓Идеи

В акциях:

- Мосбиржа (таргет на 12 мес. — 251 руб./акцию);

- Магнит (8 600 руб./акцию в базовом сценарии и около 11 200 руб./акцию в случае, если ритейлер погасит пакет акций, выкупленных у нерезидентов).

В облигациях:

- фонды TLCB и TBRU;

- юаневые облигации Акрона.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

24 May 2024 10:37

Магнит: результаты слабее чем у конкурентов, но дивиденды не за горами

На прошлой неделе второй по размеру выручки продовольственный ритейлер на российском рынке представил операционные и финансовые результаты по итогам четвертого квартала 2023 года.

➕Выручка компании увеличилась на 11% г/г на фоне роста сопоставимых продаж на 8% и торговых площадей на 6% г/г за счет органического расширения сети.

➕Чистая прибыль Магнита выросла до 11 млрд рублей (маржа по чистой прибыли составила 1,6%) по сравнению с убытком в 14 млрд рублей за аналогичный период прошлого года.

➕Магнит продемонстрировал рентабельность по EBITDA в размере 6,1% (по IAS17), что находится на сопоставимом уровне с результатами прошлого года.

🔺Показатель чистого долга компании вырос по сравнению с первым полугодием 2023-го на фоне снижения денежных средств, использованных для выкупа собственных акций у нерезидентов.

Что с дивидендами?

В последний раз Магнит платил дивиденды в начале 2024 года из полученной за 2022 год прибыли. Дивидендная доходность тогда составляла 5,6%.

На этой неделе совет директоров компании объявил о том, что на годовом собрании акционеров, 27 июня, будет обсуждаться вопрос о дивидендах за 2023 год.

Мы ожидаем, что ритейлер может выплатить дивиденды в размере около 790 рублей на акцию, что принесет инвесторам около 9,7% дивидендной доходности к текущей цене.

Кроме того, в случае возвращения к регулярным выплатам каждые полгода, по нашим оценкам, Магнит сможет направить на дивиденды еще 320 рублей на акцию по итогам первого полугодия 2024-го. Это обеспечит инвесторам дивидендную доходность уже на уровне 13,7% на горизонте года.

Мы сохраняем идею на покупку акций Магнита с целевой ценой 8 600 рублей на акцию. Текущий потенциал роста по бумагам на горизонте года составляет 6%.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}