Аналитика Т-Инвестиций

06 Dec 2023 07:47

Дивиденды Магнита: сколько заплатит ритейлер за 2023 год?

В конце ноября совет директоров Магнита рекомендовал собранию акционеров рассмотреть вопрос выплаты дивидендов за 2022 год в размере 412,13 руб./акцию. Это позитивный сигнал для акционеров, поскольку с 2022-го компания приостанавливала выплату дивидендов. Теперь главный вопрос, который волнует инвесторов сейчас, — какие дивиденды ритейлер сможет заплатить по итогам 2023 года.

❓Что говорится в дивидендной политике компании

Там указано, что дивиденды выплачиваются из чистой прибыли по РСБУ. Основная часть прибыли ПАО Магнит по РСБУ поступает от дочерней компании АО Тандер. В 2022-м и 2023-м дивиденды от дочерних компаний не поступали на баланс материнской компании. Вероятно, это связано с обеспечением стабильности бизнеса или решением других задач. Поэтому прибыль Магнита по РСБУ была низкой, а дивиденды не выплачивались.

Однако для недавней рекомендации дивидендов СД пришлось прибегнуть к нестандартному механизму выплаты из нераспределенной прибыли. Таким образом, размер дивиденда за 2022 год ограничен нераспределенной прибылью по РСБУ в размере 43,2 млрд рублей, которая зафиксирована на балансе Магнита на конец третьего квартала 2023-го.

То есть, компания отошла от официальной дивидендной политики (выплаты из прибыли по РСБУ по итогам года), чтобы выплатить значимый дивиденд. Из этого можно сделать вывод о том, что на самом деле компания ориентируется на прибыль по МСФО при принятии решений о выплате дивидендов.

Таким образом, мы предполагаем, что компания принимает решение о выплате дивидендов на основе чистой прибыли по МСФО, но сумма выплат не может превышать нераспределенную прибыль по РСБУ.

❓Какие дивиденды за 2023 год возможны

Для дальнейших предположений стоит отметить, что в 2015—2022 гг. Магнит распределял в среднем 89% чистой прибыли по МСФО в виде дивидендов, если не учитывать аномальных периодов.

➖ Например, в 2019 году такая доля составила 324%.

➖ А по результатам 2021 года дивиденды отменили.

На данный момент под вопросом остается поступление прибыли по РСБУ от АО Тандер за 2022-й и 2023 год. В прошлом году прибыль по РСБУ этой дочерней компании составила 39,2 млрд рублей. Она может создать почву для будущих дивидендов, поскольку повысит барьер по нераспределенной прибыли. Мы предполагаем, что Магниту удастся получить доход от участия в АО Тандер за 2022-й и 2023-й.

Формально совет директоров рекомендовал не распределять чистую прибыль ПАО Магнит за 2022 год в виде дивидендов, но мы предполагаем, что рекомендованный дивиденд за 2022-й в размере 412 руб./акцию обеспечен нераспределенной прибылью по РСБУ.

Мы ждем, что по итогам 2023 года чистая прибыль Магнита по МСФО может составить около 62 млрд руб. в базовом сценарии и 69 млрд руб. в оптимистичном сценарии. Тогда дивиденды по результатам 2023 года могут варьироваться в зависимости от реализации одного из возможных сценариев.

1️⃣ сценарий. Магнит выплатит 100% чистой прибыли по МСФО за 2023 год в виде дивидендов. В таком случае дивиденд составит около 606—677 руб./акцию. Компания может принять такое решение на фоне отмены распределения чистой прибыли по итогам 2021-го и 2022-го в виде дивидендов.

2️⃣ сценарий. Если учитывать среднюю долю дивидендов от чистой прибыли по МСФО за последние 8 лет, то компания может выплатить 89% чистой прибыли по МСФО за 2023-й. В таком случае дивиденд составит около 540—603 руб./акцию.

3️⃣ сценарий. Если ПАО Магнит не получит доходы от дочерних компаний за 2022-й и 2023-й, то дивидендов за 2023-й может не быть из-за отсутствия запаса нераспределенной прибыли по РСБУ на балансе компании. Однако мы находим этот сценарий маловероятным, поскольку он не согласуется с установленным порядком осуществления деятельности компанией.

Исторически компания принимала решение о распределении дивидендов по итогам года во втором квартале следующего года. Таким образом, в середине 2024-го компания может объявить дивиденды в диапазоне 540—677 руб./акцию. В таком случае дивидендная доходность к текущей цене акций может составить 8,6—10,7%.

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

04 Dec 2023 13:34

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- бюджет РФ (за ноябрь);

- потреб. инфляция (за ноябрь и неделю);

- деловая активность в секторе услуг (PMI за ноябрь);

- отчет АФК Системы.

Китай: PMI сектора услуг от Caixin (за ноябрь).

США:

- PMI сектора услуг (за ноябрь);

- данные по рынку труда (за ноябрь).

Еврозона:

- индекс цен производителей (PPI за ноябрь);

- PMI сектора услуг (за ноябрь);

- ВВП (за 3 кв. 2023).

❓Идеи

В акциях:

- Ozon (таргет на 12 мес. — 3 490 руб./акцию)

- Полюс (14 000 руб./акцию).

В облигациях:

- TLCB (фонд на локальные валютные облигации сейчас выглядит привлекательно на фоне относительно крепкого рубля, а также новых размещений бумаг с премией в доходности к текущей кривой).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

29 Nov 2023 07:59

Софтлайн: новое SPO на российском рынке

Сегодня ведущий поставщик решений и сервисов для цифровизации бизнеса в России объявил о начале SPO — вторичного публичного предложения обыкновенных акций.

❓Каковы параметры сделки

В рамках SPO будет предложено до 25 млн обыкновенных акций Софтлайна — это примерно 8% от общего количества акций после завершения сделки. Все деньги поступят эмитенту.

Период сбора заявок на участие в SPO продлится с 29 ноября по 6 декабря. Ценовой диапазон установлен на уровне 140,00—149,84 рублей за акцию. Итоговая цена размещения будет определена в день следующий за последним днем сбора заявок (7 декабря), но она в любом случае не будет выше цены закрытия на последний день сбора заявок (6 декабря).

Локап период для продающего акционера и компании действуют в течение 180 дней с даты завершения SPO. То есть они не смогут продавать акции еще полгода.

Добавим, что инвесторы, которые примут участие в SPO, через 6 месяцев после завершения SPO получат право приобрести 10 дополнительных акций (1 лот) по цене SPO на каждые 40 акций (4 лота), купленных в рамках SPO.

❓Зачем компания проводит SPO

Компания рассчитывает, что дополнительное размещение акций позволит повысить ликвидность бумаг Софтлайна и увеличить долю акций в свободном обращении. Напомним, что сейчас акции Софтлайна входят во второй котировальный список Мосбиржи.

Средства, привлеченные в ходе SPO, компания планирует направить на дальнейшее развитие бизнеса, в том числе на:

➖ расширение портфеля высокорентабельных IT-продуктов собственного производства;

➖ M&A-сделки.

Коротко о компании

Софтлайн — один из лидеров отечественного IT-рынка с более чем 30-летним опытом и широким региональным присутствием в более чем 25 представительствах по всей России . Основная сфера ее деятельности — помощь другим компаниям из различных отраслей экономики в цифровой трансформации их бизнеса за счет использования решений от более 5 000 IT-производителей, а также за счет собственных продуктов и услуг.

Напомним, что недавно компания пережила разделение бизнеса на российский и иностранный (Noventiq) и уже провела первый этап обмена депозитарных расписок на акции российской структуры. Обмену подлежали свыше 14 млн ГДР Noventiq, права на которые учитываются в НРД и СПБ Банке, — это примерно 82% ГДР в данных депозитариях. Второй этап обмена ожидается осенью 2024 года.

Что касается финансовых результатов Софтлайна, то за девять месяцев 2023-го оборот вырос на почти на 16% г/г, валовая прибыль — на 81% г/г, а скорректированная EBITDA — в сотни раз в годовом выражении (рентабельность скорр. EBITDA/валовая прибыль составила 13,7%). Также стоит отметить, что компания заработала 6,5 млрд рублей чистой прибыли за первые три квартала текущего года (годом ранее были убытки). Добавим, что летом совет директоров утвердил дивидендную политику, которая предусматривает выплату не менее 25% прибыли по МСФО за 2024 год (и не менее 1 млрд рублей) и за 2025-й.

Подробнее о сделке и бизнесе компании — в ее презентации для инвесторов.

#россия #размещение

Читать полностью…

Аналитика Т-Инвестиций

28 Nov 2023 10:16

Три причины, почему золото может вырасти в цене в 2024 году

Инвесторы все больше ждут мягкой посадки американской экономики в 2024 году. В таких условиях предпочтительно выглядят акции и даже облигации. А вот золото исторически показывает большую доходность в периоды рецессий или перегрева экономики с высокой и растущей инфляцией.

Однако бывший главный инвестиционный стратег Bridgewater Associates (инвесткомпания Рэя Далио) считает, что есть по крайне мере три драйвера роста стоимости золота в следующем году, даже если ожидания мягкой посадки экономики США оправдаются.

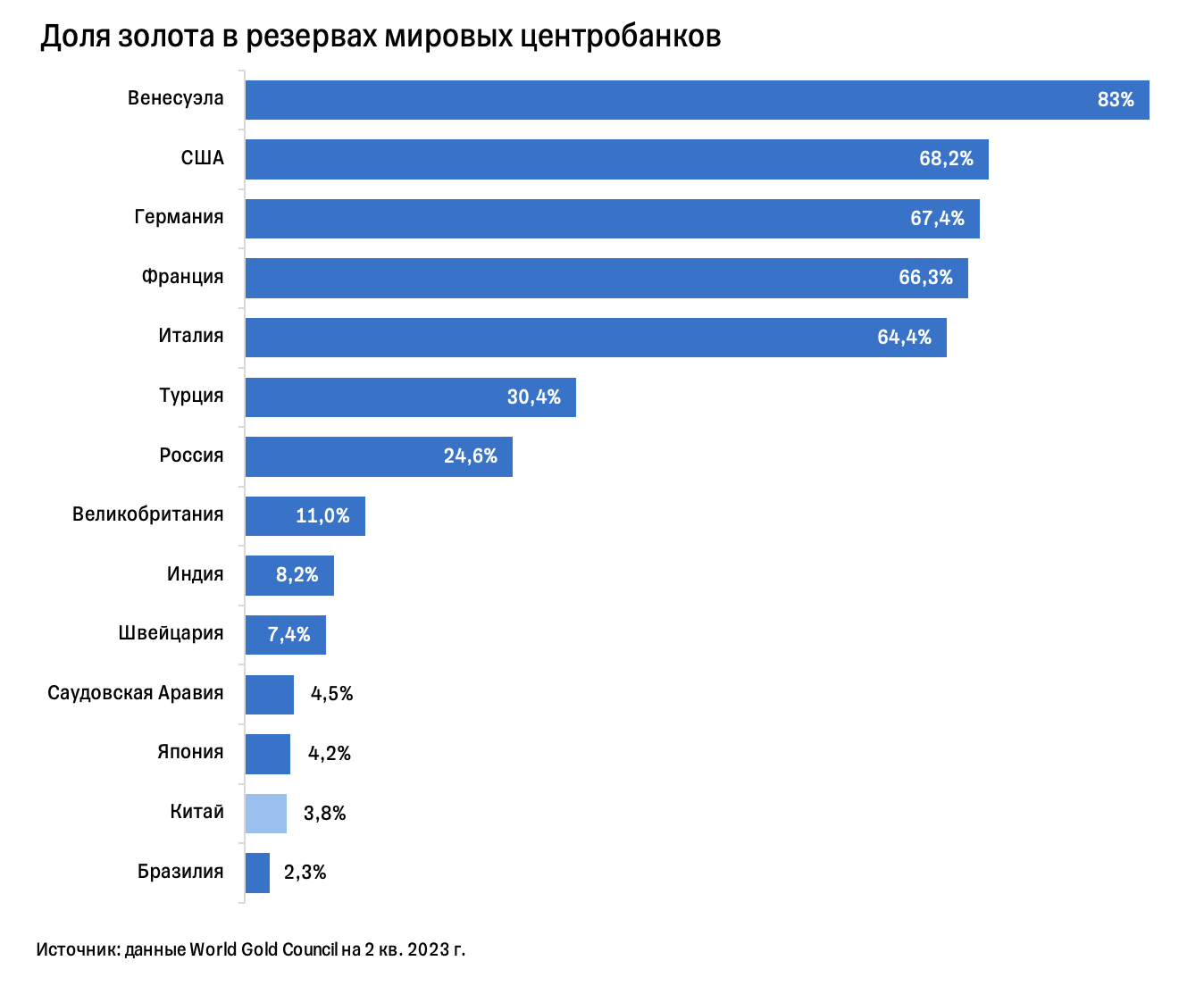

1️⃣ Центробанки будут закупать золото в свои резервы (особенно Китай). При выборе резервных активов центробанки в первую очередь учитывают их ликвидность и стабильность, а не доходность. Более того, последние годы стало понятно, что необходима еще и диверсификация резервов для защиты от геополитических потрясений (на примере России и стран, сотрудничающих с ней). В таких условиях наиболее предпочтительным для резервов активом стало золото. Это довольно ликвидный и стабильный актив, который можно использовать за пределами глобальных платежных систем (в частности Swift) и исторически хорошо показывает себя в периоды повышенной неопределенности. По данным World Gold Council, мировые центробанки за 2022 год и три квартала 2023-го купили в сумме рекордные 1936 тонн золота. Основными покупателями золота стали страны с развивающейся экономикой, в частности Китай и Турция. Так, за первые 9 месяцев 2023-го Китай купил 181 тонну золота, в результате чего общий объем запасов достиг 2192 тонн золота. Но доля золота в китайских резервах все еще очень мала — менее 4%. Для сравнения: доля золота в резервах России и Турции порядка 25—30%, а у США и Германии — около 70%. Поэтому Китай может еще нарастить свои золотые резервы, особенно учитывая его противостояние с США и желание снизить зависимость от американского доллара.

2️⃣ Сбережения китайских домохозяйств в золоте могут возрасти. Чтобы сохранить капитал, китайцы вкладывают средства в недвижимость, местный фондовый рынок и банковские депозиты. Однако в этом году китайский рынок недвижимости испытывает проблемы, из-за чего страдает и экономика, и фондовый рынок (который к тому же находится под давлением геополитических рисков). Если правительство не сможет стабилизировать цены на недвижимость, то китайцы в попытке сохранить капитал могут начать активно закупать золото. Кстати, исторически среди домохозяйств именно китайцы были самыми крупными покупателями золота в мире.

3️⃣ Инвесторы будут покупать золото, чтобы застраховаться от макроэкономических и геополитических рисков в 2024 году. В следующем году пройдут выборы в десятках стран мира, и более половины населения земного шара будет выбирать своих лидеров. Результаты голосования могут спровоцировать резкие изменения в политике таких стран, как США, Тайвань и Мексика, а также усугубить геополитическую неопределенность. Это, в свою очередь, может негативно сказаться на перспективах роста мировой экономики и снизить вероятность мягкой посадки развитых экономик. В таких условиях золото как защитный актив выйдет на первый план.

#макро #сырье

Читать полностью…

Аналитика Т-Инвестиций

25 Nov 2023 11:28

Почему падают акции Polymetal и что происходит у металлургов

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем яркие новости в металлургическом секторе: что происходит с акциями Polymetal, свежие отчетности Норникеля и ММК, а также какие акции покупать инвесторам. В студии — Александр Алексеевский, аналитик Тинькофф Инвестиций.

01:10 — Почему падают акции Polymetal

04:58 — Норникель: результаты, дивиденды и сплит

09:21 — Что мы узнали из отчетности ММК

12:28 — Мнение аналитика о Северстали

13:15 — Сегежа: ждать ли роста?

Слушать и обсуждать можно в Пульсе.

Читать полностью…

Аналитика Т-Инвестиций

24 Nov 2023 09:16

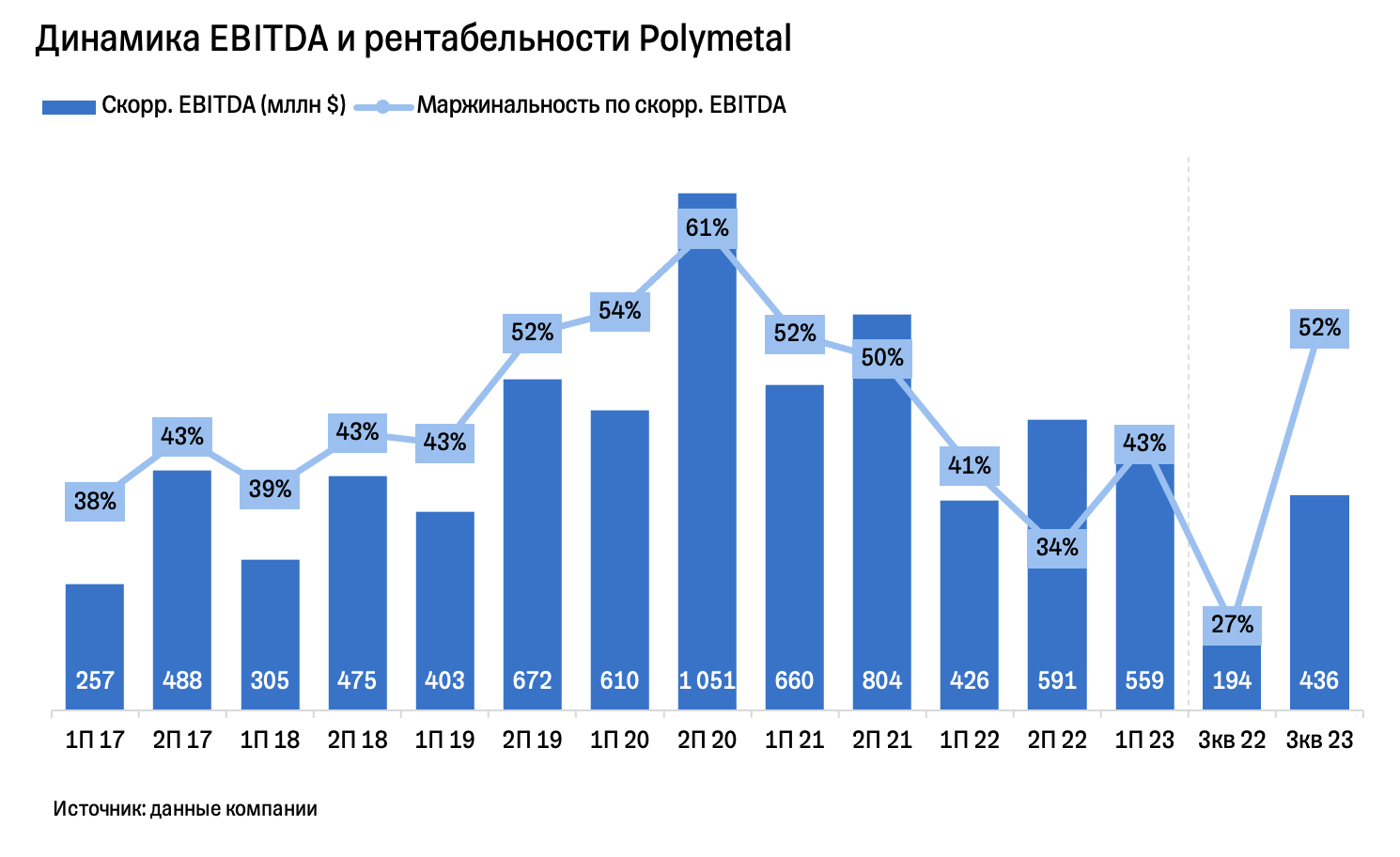

Polymetal: финансы улучшаются — стоит ли выкупать падение акций?

В третьем квартале золотодобытчик нарастил выручку на 17% г/г на фоне роста цен на золото и увеличения объемов реализации (+4% г/г). При этом EBITDA подскочила более чем вдвое в годовом выражении за счет роста выручки и сокращения операционных расходов из-за ослабления рубля. Тем временем долговая нагрузка (чистый долг/EBITDA) компании снизилась до 1,7х с 2,3х кварталом ранее. Причины следующие:

➖ позитивная динамика свободного денежного потока (сезонный фактор);

➖ снижение запасов готовой продукции;

➖ более низкий долларовый номинал рублевого долга на фоне ослабления рубля.

❓Что делать с акциями

На данный момент акционеры Polymetal, бумаги которых хранятся в НРД, все еще лишены права голоса и возможности получать дивиденды. Тем временем компания планирует вернуться к выплатам дивидендов после продажи российских активов, которые генерируют для компании немногим более 50% EBITDA. Да, компания все еще хочет их продать, чтобы избежать санкций в отношении материнской компании. Так вот, вчера компания объявила, что акционеры, чьи бумаги хранятся в НРД, могут предъявить акции для обмена на новые, выпущенные на бирже МФЦА (AIX) в Казахстане. Обмен добровольный, однако те, кто им воспользуется, смогут восстановить свои акционерные права в компании, включая возможность получать дивиденды. Предложение по обмену могут одобрить на общем собрании акционеров 8 декабря 2023-го.

Исходя из стоимости акций на Мосбирже, на текущий момент акции Polymetal торгуются с мультипликатором EV/EBITDA на уровне 3,4x. Если брать цену акций биржи МФЦА, значение мультипликатора еще ниже — 3,0x. Такие уровни мультипликатора заметно ниже среднего исторического (7,6х) и ниже, чем у Полюса (6,7x). Несмотря на такую низкую оценку по мультипликаторам и улучшение финансовых показателей компании, мы все же не рекомендуем выкупать текущее падение и негативно смотрим на перспективы акций Polymetal на Мосбирже по ряду причин.

➖ Цена акций Polymetal в Астане составляет около $3,85 (342 рубля) против 463 рублей на Мосбирже. Поэтому инвесторам выгоднее напрямую купить акции в Казахстане, чем подаваться на обмен (если речь не идет о крупных позициях, для которых может не хватить ликвидности на рынке). Снижение котировок на Мосбирже может продолжиться до тех пор, пока ценовой спред между биржами не будет устранен.

➖ Предложенный обмен вряд ли устроит всех акционеров в НРД. Поэтому часть инвесторов может и дальше закрывать свои позиции в акциях Polymetal на Мосбирже, даже если спред в ценах между биржами исчезнет.

#россия #редомициляция

Читать полностью…

Аналитика Т-Инвестиций

23 Nov 2023 08:24

SPO Инарктики: больше акций от лидера рыбного рынка

Сегодня крупнейший производитель аквакультурного лосося на рынке России объявил о начале SPO — вторичного публичного предложения обыкновенных акций.

❓Каковы параметры сделки

В рамках SPO действующие акционеры планируют предложить часть своих бумаг — около 3,3 млн акций Инарктики. Это примерно 4% от общего количества акций. В результате сделки доля акций в свободном обращении (free-float) может составить не менее 18%.

Цена предложения установлена в диапазоне 900—968,5 за акцию. Верхняя граница ценового диапазона соответствует цене закрытия 22 ноября. Ожидается, что итоговая цена не превысит цену закрытия в последний день сбора заявок. Период сбора продлится с 23 по 29 ноября, но может быть завершен досрочно (это будут решать продающие акционеры).

Добавим, что инвесторы, которые примут участие в SPO, через 6 месяцев после завершения SPO получат право приобрести одну дополнительную акцию по цене SPO на каждую пятую акцию, купленную в рамках SPO.

❓Зачем компания проводит SPO

Компания рассчитывает, что дополнительное размещение акций позволит:

➖ привлечь новых инвесторов в структуру акционеров (на данный момент их уже более 130 тысяч);

➖ увеличить free-float.

Благодаря этому должна возрасти и ликвидность акций Инарктики, в результате чего бумаги смогут претендовать на включение в основной индекс Мосбиржи. Напомним, что в октябре этого года Мосбиржа включила бумаги компании в первый котировальный список, поскольку рыночная капитализация Инарктики превысила 60 млрд рублей, а free-float — более 10%.

Средства, привлеченные в ходе SPO, компания планирует направить на дальнейшее развитие бизнеса. Напомним, что с начала февральских событий 2022-го компания продала мальковые заводы в Норвегии и приобрела три завода в России. На данный момент Инарктика находится на финальном этапе строительства четвертого малькового завода. Также компания приступила к строительству кормового завода. Инвестиции в новые заводы соответствуют стратегии вертикальной интеграции компании и в дальнейшем смогут повысить эффективность бизнеса.

Коротко о компании

Рыночная доля Инарктики в денежном выражении на российском рынке лососевых составляет 31% по итогам первого полугодия 2023-го, а среди производителей аквакультурных лососевых — более 70%. То есть компанию можно смело записать в лидеры лососевого рынка в России.

📍В 2022 году выручка Инарктики выросла на 48% г/г на фоне резкого скачка цен из-за приостановки поставок из Чили и Норвегии. В этом году рост продолжается, несмотря на некоторую нормализацию цен. За девять месяцев 2023-го выручка Инарктики выросла на 10% г/г.

📍Одновременно с ростом бизнеса компания умудряется показывать и высокий уровень рентабельности. В 2022 году маржа по EBITDA превышала 50%, а за девять месяцев 2023-го, когда рынок стабилизировался, маржинальность осталась на довольно высоком уровне — чуть выше 45%.

📍Чистая прибыль у компании тоже растет — +40% г/г в 2022 году и +3,6% г/г в первом полугодии 2023-го, до рекордных 8,6 млрд рублей. Это вкупе с низкой долговой нагрузкой (чистый долг/EBITDA=1х на 30.06.2023) позволяет Инарктике выплачивать привлекательные дивиденды. В прошлом году компания выплатила рекордные 3,3 млрд рублей (28% чистой прибыли), а в этом году планирует направить на выплаты акционерам около 4 млрд рублей.

Подробнее о свежих финансовых результатах компании и ее перспективах — в нашем обзоре и презентации компании для инвесторов.

#россия

Читать полностью…

Аналитика Т-Инвестиций

21 Nov 2023 13:50

HeadHunter: соискателей работы мало, а доходов у сервиса много

Российский рекрутинговый сервис поделился результатами за третий квартал 2023-го.

➕ Выручка продолжает расти двузначными темпами (+75% г/г в 3-м квартале и +78% г/г во 2-м). Стремительный рост доходов происходит на фоне сохраняющегося существенного дефицита кадров на отечественном рынке труда. Об этом говорят минимальные уровни hh.индекса и динамика вакансий и резюме. Так, в октябре число размещаемых вакансий продолжило расти двузначными темпами (+48% г/г), а вот количество опубликованных резюме — снижаться (-1% г/г). Объявления о вакансиях дольше остаются на платформе, а значит, дольше монетизируются. Растет и стоимость привлечения и удержания сотрудников в таких условиях. Работодатели привлекают внешние источники для поиска кадров и готовы мириться с ростом стоимости их услуг. Подобные рыночные условия благоприятны для бизнеса HeadHunter, потому что его доходы от размещения объявлений о вакансиях и предоставления доп. услуг растут.

➕ Бизнес по-прежнему прибылен на уровне EBITDA, и на уровне чистой прибыли. Скорректированная EBITDA увеличилась на 101% г/г, маржа по этому показателю — до 62,5%. Чистая прибыль показала еще более мощный рост — +121% г/г, а чистая маржа увеличилась до 47%. Бизнес HeadHunter основан на модели подписок, что позволяет демонстрировать исторически высокую маржинальность.

❓Есть ли подвижки в вопросе реструктуризации

В конце октября HeadHunter опубликовала план редомициляции, в рамках которого собирается выкупить АДР у нерезидентов с дисконтом более 70% (при этом минимум для скидки установлен на уровне 50%) и обменять их на акции новой головной структуры в РФ. У HeadHunter довольно большая доля free-float (около 60%) и большая доля международных инвесторов. Поэтому, несмотря на значительный дисконт, предложение может быть интересно ряду держателей бумаг. Компания планирует выкупить 28,9—52,7% бумаг. Для этого необходимо внести изменения в устав компании (собрание акционеров по этому вопросу состоится 22 ноября), а также получить одобрение от OFAC. Оферта будет считаться действительной при условии, если компания получит заявки на покупку не менее 10,1 млн акций кипрской HeadHunter (это 20% от общего количества выпущенных акций).

Отметим, что лицом, предложившим эту оферту, выступила не сама компания, а МКАО Хедхантер (100% которой принадлежат топ-менеджменту HeadHunter). Банк России 2 октября зарегистрировал выпуск акций МКАО Хэдхантер. Это новое юрлицо будет базироваться в Калининградской области. В дальнейшем именно МКАО Хедхантер может стать новой холдинговой компанией в России и вывести свои акции на Мосбиржу. Для этого потребуется одобрение 75% акционеров. Ждем официальных деталей от самой компании.

➕ Подвижки в вопросе переноса регистрации на территорию РФ — это позитивный сигнал для российских инвесторов, ведь вероятность возобновления дивидендов растет.

➖ Риски безусловно тоже есть. Например, после обмена АДР на акции российской компании число бумаг в обращении может увеличиться, что может оказать давление на котировки в краткосрочной перспективе.

Мы сохраняем нашу идею на покупку акций HeadHunter с целевой ценой 4 305 рублей за бумагу. Потенциал роста на горизонте года — более 20%. Акции компании по-прежнему торгуются дешевле исторических уровней. Об этом говорят мультипликаторы. Так, EV/EBITDA, который учитывает прогнозы финансовых показателей за 2023 год, находится на уровне 13x.

💼 HeadHunter — один из наших фаворитов IT-сектора. О нем и других рассказываем в нашей стратегии-2023.

Ляйсян Хусяинова, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

18 Nov 2023 09:51

Нефтегазовый сектор: Лукойл, Газпром и Новатэк

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем нефть и газ: что происходит с сектором, почему падают котировки, дадим наши прогнозы, а также прокомментируем как дела у нефтегазовых компаний и какие акции покупать инвесторам. В студии ー Александр Самуйлов, аналитик Тинькофф Инвестиций.

01:29 — что сейчас влияет на рынок нефти?

06:20 — прогноз по ценам на нефть

10:27 — а что с рынком газа?

17:37 — прогноз по рынку газа

18:51 — Лукойл: дивиденды и байбек

25:00 — Газпром убыточен?

29:33 — Новатэк: ждать ли роста?

34:48 — Совкомфлот и уникальное положение на рынке

Слушать и задавать вопросы можно в Пульсе. Ссылки на другие платформы можно найти здесь.

Читать полностью…

Аналитика Т-Инвестиций

17 Nov 2023 07:32

Мосбиржа: повышаем таргет

Акции биржи превысили наш предыдущий таргет 196 руб./акцию. Мы проанализировали свежий финансовый отчет биржи за третий квартал и пришли к выводу, что ее акции еще не исчерпали весь потенциал роста.

➕ Обороты торгов и комиссионные доходы растут. В третьем квартале комиссионные доходы биржи выросли на рекордные 61% г/г благодаря росту всех рынков (денежного, срочного, валютного, рынка акций и облигаций). Самый ошеломительный рост среди рынков показал рынок акций, который нарастил свои доходы более чем в 4 раза г/г. В четвертом квартале рост объемов торгов и доходов у этого рынка может продолжиться в связи с новыми размещениями и корпоративными событиями.

➕ Процентные доходы вернулись к росту. Во втором квартале эти доходы, как мы и ожидали, снизились из-за прекращения размещения заблокированных денежных средств нерезидентов на счетах типа С после их перевода в Агентство по страхованию вкладов (АСВ). Однако уже в третьем квартале они вернулись к росту на фоне повышения процентных ставок (напомним, что в течение третьего квартала Банк России повысил ключевую ставку с 7,5% до 13%). Мосбиржа по-прежнему может зарабатывать процентный доход с размещения клиентских (за пределами счетов типа С) и собственных средств. А недавнее повышение ключевой ставки уже до 15% годовых дает основания бирже вновь повысить процент для размещения средств. Следовательно, в четвертом квартале рост процентных доходов может продолжиться.

➕ Двузначный рост прибыльности продолжается. В третьем квартале EBITDA выросла на 73% г/г, а чистая прибыль — на 64% г/г. Согласно обновленной стратегии биржи, чистая прибыль к 2026 году может удвоиться по сравнению с 2022-м.

➕ Новая дивидендная политика. По итогам 2023 года Мосбиржа может выплатить акционерам как минимум 50% от чистой прибыли за 2023-й. Это около 12—13 руб./ акцию и примерно 6% дивидендной доходности к текущим ценам. Но на дивиденды может быть направлен и весь свободный денежный поток компании (за вычетом расходов на M&A-сделки, капитальных затрат и затрат на выполнение регуляторных требований). В таком случае дивидендная доходность может возрасти до двузначного значения (около 10%).

➕ Акции все еще торгуются ниже исторических значений. Несмотря на рост бумаг Мосбиржи с начала года, они все еще торгуются с приемлемыми мультипликаторами. Форвардный P/E находится на уровне 8,3х — это почти на 30% ниже исторического значения за 2021 год.

Мы по-прежнему рекомендуем покупать акции Мосбиржи и повышаем таргет для них до 225 руб./акцию. Потенциал роста на горизонте года с текущих уровней — 11%. Помимо доходности от роста котировок инвесторы могут получить и дивидендную доходность по итогам 2023 года.

💼 Мосбиржа — один из наших фаворитов финансового сектора. О нем и других рассказываем в нашей стратегии-2023.

Ляйсян Хусяинова, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

14 Nov 2023 11:36

О результатах управления фондом TBRU в октябре и первой половине ноября (2/2)

Наш облигационный фонд TBRU также почувствовал на себе положительную переоценку на долговом рынке. По итогам октября фонд показал рост на 1,6%, а доходность за последний год составила 8,7% — это на 630 б.п. выше доходности RGBITR за аналогичный период. По состоянию на 10 ноября средневзвешенная доходность фонда составляла 15,2% при дюрации 1,3 года.

💼 В настоящий момент мы ориентируемся в первую очередь на новые размещения корпоративных бумаг с фиксированным купоном, поскольку ожидаем, что именно такие бумаги должны показать опережающую динамику в ближайшие кварталы.

➖ Короткий и средний конец кривой ОФЗ, по нашему мнению, перекуплены и не представляют интереса для инвесторов.

➕ Что касается длинных бумаг Минфина, то покупка данных бумаг может быть интересна долгосрочным инвесторам, которые готовы переждать возможную волатильность. Не стоит забывать, что дальний конец подвержен навесу предложения со стороны Минфина, что может замедлить снижение доходностей на данном участке кривой.

#россия #облигации

Читать полностью…

Аналитика Т-Инвестиций

13 Nov 2023 14:57

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- потреб. инфляция (за неделю);

- платежный баланс (за октябрь);

- ВВП (за третий квартал);

- отчеты МТС, Ozon, HeadHunter (Русагро, Мосбиржа и Сегежа сегодня уже отчитались).

Китай: промпроизводство (за октябрь).

США:

- потреб. инфляция (за октябрь);

- промпроизводство (за октябрь).

Европа:

- ВВП (за третий квартал);

- уточненные данные по потреб. инфляции (за октябрь).

❓Идеи

В акциях:

- Совкомфлот (таргет на 12 мес. — 160 руб./акцию);

- НОВАТЭК (2 000 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд TBRU (средневзвешенная доходность выше 15% при дюрации 1,3 года).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

11 Nov 2023 09:20

Сектор финансов: какие акции покупать?

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем сектор финансов: как повышение ставки влияет на рынок акций, уникальное положение Сбера и какие еще есть фавориты в отрасли. В студии ー Ляйсан Седова, аналитик Тинькофф Инвестиций.

02:15 — что происходит с рынком акций после повышения ставки ЦБ

04:47 — главный бенефициар роста ставок

11:54 — фаворит отрасли

16:09 — ждать ли дальше роста Сбера?

22:16 — а что у ВТБ?

29:10 — IPO в секторе: планы компаний

31:53 — кейс CarMoney

Слушать и задавать вопросы можно в Пульсе. Ссылки на другие платформы можно найти здесь.

Читать полностью…

Аналитика Т-Инвестиций

08 Nov 2023 16:57

Общий портфель наших клиентов

1️⃣Лидер по чистым покупкам — Лукойл. В середине октября акции достигли историч. максимума, а позже СД рекомендовал дивиденды за 9 мес. 2023-го (див. доходность ок. 6%). Акции могут еще вырасти, если компания успешно выкупит бумаги у нерезидентов.

2️⃣В лидерах также VK. Инвесторы могут подбирать акции на падении, которое случилось после завершения редомициляции. А вот инвесторы, покупающие Яндекс, ждут деталей по разделению бизнеса. Также отметим спрос на защитные акции (Русагро, X5 и Полюса).

3️⃣Больше всего продают акции HeadHunter, которые с начала года выросли уже втрое. Однако недавно компания объявила о выкупе бумаг у нерезидентов со скидкой почти 80% к рыноч. цене. Значит, смена регистрации все ближе, как и возможное возобновление дивидендов.

4️⃣ В аутсайдерах также Газпром — он может понести около 1 трлн руб. убытков в 2025-м из-за роста налогов и сокращения экспорта. АФК Система и ее ключевой актив (МТС) тоже под давлением после попадания в SDN-список США.

#тренд

Читать полностью…

Аналитика Т-Инвестиций

03 Nov 2023 13:46

НОВАТЭК под санкциями США: стоит ли продавать акции?

Вчера Минфин США добавил в блокирующий SDN-лист Арктик СПГ-2 — это новый проект НОВАТЭКа по добыче природного газа и производству СПГ на Гыданском полуострове. Новость, конечно, негативная, но существенного влияния, по нашим оценкам, на проект и компанию она не окажет.

📍НОВАТЭК успел закупить основное оборудование на все три линии проекта еще до введения санкций (об этом ранее говорил менеджмент).

📍Более того, компания работает над технологической независимостью — она уже тестирует собственную технологию по сжижению природного газа «Арктический каскад».

📍Компания уже заменила газовую турбину второй СПГ-линии от американской Baker Hughes на электроприводы от китайского Shanghai Electric.

По нашему мнению, НОВАТЭК сможет перенаправить поставки СПГ на другие рынки, если клиенты из Европы и Японии откажутся от планируемой закупки газа. Да, капитальные расходы по запуску первой линии Арктик СПГ-2 могут возрасти, если акционеры еще не полностью профинансировали строительство трех электростанций малой мощности. Однако рост этих расходов обещает быть незначительным.

Также отметим дополнительные факторы инвестиционной привлекательности НОВАТЭКа.

➕ Рост производственных мощностей. И здесь речь идет не только о запуске трех линий Арктик СПГ-2, ожидаемая мощность которых более 18 млн тонн природного газа в год. НОВАТЭК может выкупить долю иностранной Shell в проекте Сахалин-2. К тому же компания планирует построить завод по производству СПГ в Мурманске и провести к нему газопровод собственными силами к 2027 году.

➕ Рост цен на газ. Все энергоносители сейчас дорожают на фоне геополитической напряженности на Ближнем Востоке. К тому же грядет отопительный сезон и повышение спроса на тепло- и электроэнергию.

➕ Господдержка отрасли. Правительство может оказывать поддержку производителям природного газа на фоне значительного сокращения поставок газа по трубам. Эта поддержка уже проявляется в принятии поправок по либерализации экспорта СПГ.

Поэтому мы по-прежнему рекомендуем покупать акции НОВАТЭКа и сохраняем таргет для бумаг на уровне 2000 руб./акцию. Потенциал роста на горизонте года — более 20%.

💼 НОВАТЭК — один из наших фаворитов в нефтегазовой отрасли. О нем и других рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

04 Dec 2023 15:58

Заблокированные активы: что теперь делать инвесторам?

🎙В эфире подкаст «Жадный инвестор»

Обсудили ситуацию на СПБ бирже вокруг заблокированных активов, последние новости и какие есть возможности у инвесторов. В студии — Михаил Иванов, аналитик Тинькофф Инвестиций и Александр Кретов — портфельный менеджер Тинькофф Капитал.

01:33 — Заморозка активов на СПБ бирже

08:33 — Как получать хорошую доходность в валюте?

15:30 — Спрос на дивидендные акции растет

17:45 — Новые возможности на рынке

20:50 — Легкий способ начать инвестировать

26:44 — Есть ли риск блокировки фондов?

Заходите в Пульс, пишите ваши комментарии и вопросы аналитикам.

Читать полностью…

Аналитика Т-Инвестиций

01 Dec 2023 07:36

Совкомбанк: первое IPO банка за восемь лет

Один из крупнейших частных банков страны собирается разместить акции на сумму около 10 млрд рублей (примерно 4% от капитала банка) на Мосбирже. Предполагается, что размещение пройдет по схеме cash-in. Ценовой диапазон установлен на уровне 10,5—11,5 рублей за акцию.

Мы проанализировали бизнес банка и выделили ряд причин, почему участие в его IPO может быть интересно.

➕ Совкомбанк — это системно значимый банк с диверсифицированным портфелем продуктов. Банк охватывает все сегменты розничного кредитования. Причем на обеспеченные кредиты (ипотека и автокредиты), по которым доля просрочек, как правило, ниже, приходится более 60% розничного портфеля. Отдельно стоит отметить карту рассрочки Халва, у которой на данный момент нет конкурентов на рынке. Она является мощным драйвером продаж других продуктов Совкомбанка. Кредитованием юрлиц Совкомбанк тоже занимается. Среди его клиентов — более 260 компаний из списка 500 крупнейших компаний России. А по объемам кредитования малого и среднего бизнеса Совкомбанк занимает 6-е место в России.

Помимо банковских направлений, банк предоставляет услуги страхования, лизинга, факторинга, а также управляет цифровой площадкой для закупок. Диверсифицированный портфель продуктов позволяет банку зарабатывать на любом этапе экономических циклов.

➕ Активный рост бизнеса. За последние 10 лет капитал банка вырос в 17 раз, а величина активов росла в 3,5 раза быстрее активов всей банковской отрасли в стране. Средний уровень рентабельности собственного капитала (ROE) за период с 2005 года составляет 29%. Совокупное число розничных клиентов банка на конец первого полугодия 2023-го составляет 14,5 млн клиентов, из которых более 40% — это активные клиенты. В основе стратегии развития банка лежит сочетание органического роста и неорганического (путем реализации M&A-сделок). Только за последние 10 лет банк провел 25 успешных M&A-сделок.

Что касается текущих финансовых результатов, то за 9 месяцев 2023-го Совкомбанк нарастил чистые процентные доходы на 49% г/г (до 103,8 млрд рублей), а комиссионные доходы — на 8% г/г (до 26,5 млрд рублей).

➕ Стабильный банк. Качество кредитного портфеля находится на хорошем уровне: доля просроченных кредитов — всего 3,5%, а стоимость риска — всего 2% (по итогам третьего квартала). Банк также регулярно следит за тем, чтобы уровень достаточности капитала был выше минимально допустимых нормативов.

📍 Достаточность базового капитала банка (Н1.1) на уровне 8,9% по итогам 9 месяцев 2023-го (допустимый минимум — 8%).

📍 достаточность основного капитала банка (Н1.2) на уровне 10,5% допустимый минимум — 9,5%).

📍 Достаточность собственных средств (капитала) банка (Н1.0) на уровне 11,9% (допустимый минимум — 11,5%);

Поэтому сомнений в устойчивости банка нет.

➕ Будет платить дивиденды. В ноябре Наблюдательный Совет Совкомбанка утвердил дивидендную политику, которая предусматривает выплату 25—50% от чистой прибыли по МСФО. Исключением могут быть случаи, когда банк несет крупные единовременные затраты, например на большие M&A-сделки. При этом достаточность капитала Н1.0 после выплаты дивидендов не может опуститься ниже 11,5%.

Подробнее о банке, его перспективах и оценке перед размещением — рассказываем в нашем обзоре.

#россия #размещение

Читать полностью…

Аналитика Т-Инвестиций

28 Nov 2023 13:27

В 3 кв. 2023-го Китай впервые в истории зафиксировал квартальный отток прямых иностранных инвестиций. Дочерние предприятия зарубежных компаний не только не реинвестируют прибыль, но и выводят ее из Китая. Причины — геополитические риски (на фоне противостояния с США), ужесточение регулирования и более благоприятные условия для местных госкомпаний. Иностранные инвесторы также обеспокоены долгосрочными перспективами роста китайской экономики. Согласно опросу Conference Board, более ⅔ топ-менеджеров заявили, что потребительский спрос в Китае так и не вернулся к доковидным уровням. При этом 40% топ-менеджеров ждут сокращения рабочих мест и капиталовложений в Китай в ближайшие полгода. Тем временем власти Китая все еще не отказываются от таргета для роста ВВП примерно на 5% г/г в 2023-м и 2024 годах.

Напомним, что в октябре производственный PMI в Китае опустился ниже 50, что говорит о сокращении деловой активности в промышленности. При этом экспорт китайских продуктов сократился на 6,4% г/г.

#макро #китай

Читать полностью…

Аналитика Т-Инвестиций

27 Nov 2023 15:17

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- промпроизводство и розничные продажи (за октябрь);

- уровень безработицы (за октябрь);

- месячный ВВП г/г (за октябрь);

- рост реальных з/п (за сентябрь);

- производственный PMI (за ноябрь);

- потреб. инфляция (за неделю);

- отчеты Аэрофлота, РусГидро.

Китай: деловая активность (PMI за ноябрь).

США:

- оценка ВВП (за 3 кв. 2023 г.);

- индекс расходов на личное потребление (инфляция PCE за октябрь);

- производственный PMI (фин. данные за ноябрь).

Европа:

- инфляция в ЕС и Германии (предварит. данные за ноябрь);

- уровень безработицы в ЕС (за октябрь).

❓Идеи

В акциях:

- Совкомфлот (таргет на 12 мес. — 160 руб./акцию);

- НОВАТЭК (2 000 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- TLCB (фонд на валютные облигации в локальном контуре без инфраструктурных рисков);

- TBRU (фонд на рублевые облигации).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

24 Nov 2023 20:09

Магнит возобновляет дивиденды

Сегодня совет директоров ритейлера рекомендовал выплатить дивиденды за 2022 год в размере 412,13 руб./акцию. Такая выплата дает дивидендную доходность на уровне 6,5% к текущей цене акций. Компания осуществит выплаты не из прибыли 2022 года по РСБУ, как прописано в дивидендной политике, а из нераспределенной прибыли. То есть компания идет навстречу акционерам.

📍Окончательное решение по дивидендам будет принято на общем собрании акционеров 28 декабря. На этом собрании могут избрать и новый состав совета директоров. Решение этого вопроса вкупе с возобновлением отчетности может способствовать возвращению Магнита в первый котировальный список и индекс Мосбиржи.

📍Если выплаты одобрят, то последний день для покупки акций, чтобы получить эти выплаты, будет 10 января 2024 года.

Самое важное в данном событии не сам размер дивидендов, а факт возобновления выплат. Ведь теперь компания может выплатить дивиденды и за 2023 год. По нашим оценкам, они могут быть весьма щедрыми — вплоть до 700 руб./акцию (доходность такой выплаты около 11% к текущей цене акций). На фоне такой позитивной новости стоит ждать роста котировок в понедельник.

Добавим, что ритейлер осуществил второй байбек акций у нерезидентов с дисконт. По нашему мнению, позитивный эффект от обоих байбэков еще не заложен в стоимость акций. Поэтому мы по-прежнему рекомендуем покупать акции Магнита.

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

23 Nov 2023 12:47

Совкомфлот: потенциал роста еще есть

На этой неделе оператор морских перевозок углеводородов опубликовал отчетность по МСФО за третий квартал 2023-го.

➕ Выручка значительно выше исторических уровней третий квартал подряд. Это происходит за счет ухода большинства международных перевозчиков с российского рынка транспортировки углеводородов, удлинения логистических маршрутов в связи с переориентацией российского экспорта с Европы на Азию. Если посмотреть на квартальную динамику в долларах, то тут наметилось снижение (-8% кв/кв в 3-м квартале 2023-го). Это связано со снижением мировых фрахтовых ставок нефтяных танкеров с локальных максимумов и добровольным сокращением добычи и экспорта нефти Россией. Однако на спотовый рынок фрахта нефти и нефтепродуктов приходится около трети выручки Совкомфлота. Оставшиеся же две трети приносят долгосрочные контракты на перевозку СПГ и нефти. Поэтому бизнес компании в целом защищен от волатильности фрахтовых ставок на глобальном спотовом рынке. Мы ждем роста выручки компании в 4-м квартале. Этому должно способствовать восстановление тайм-чартерных ставок фрахта на глобальном рынке в ноябре до уровня первого полугодия 2023-го, а также рост экспорта нефти из РФ в октябре-ноябре на 10% по сравнению со средним уровнем 3-го квартала.

➕ Маржинальность компании остается на рекордных уровнях. В этом году маржа по EBITDA держится на уровне около 70%, а рентабельность по чистой прибыли превышает 30%. Тут стоит добавить, что последние два квартала эксплуатационные расходы компании растут на фоне проведения планового ремонта и роста стоимости деталей. Сохранение текущих темпов роста расходов на ремонт судов при отсутствии роста ставок фрахта может оказать умеренное давление на рентабельность компании в будущем.

➕ Устойчивое финансовое положение. За последние два года компания существенно снизила долговую нагрузку. Чистый долг/EBITDA на конец третьего квартала 2023-го составил всего 0,3х.

❓Что с дивидендами

На прошлой неделе компания впервые в своей истории объявила о распределении промежуточных дивидендов за 9 мес. 2023-го в размере 6,32 руб./акцию (около 5% доходности к текущей цене). Мы считаем, что в дополнение к этому компания может выплатить еще около 12,4 руб./акцию по итогам 2023 года. То есть совокупный дивиденд за год может составить 18,7 руб./акцию и принести около 14,7% доходности — это одна из самых высоких дивидендных доходностей на российском рынке. В 2024 году ждем сохранения двузначной дивидендной доходности.

❓Что с акциями

Мы по-прежнему рекомендуем покупать акции Совкомфлота и сохраняем таргет для бумаг на уровне 160 руб./акцию. Потенциал роста с текущих уровней на горизонте года — 26%. Бумага может принести инвесторам около 41% годовых, если учесть ожидаемую дивидендную доходность за весь 2023 год. Несмотря на существенный рост с начала 2023 года, акции компании до сих пор торгуются дешево по мультипликаторам. Так, форвардный EV/EBITDA сейчас находится на уровне 2,5х, что говорит о дисконте более 50% к историческим значениям. К тому же такой уровень мультипликатора существенно ниже среднего показателя у сопоставимых компаний (5,3х).

💼 Совкомфлот — один из наших фаворитов в этом году. О нем и других рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

22 Nov 2023 16:31

Ozon: убытки вернулись на фоне ускорения роста

Один из крупнейших онлайн-ритейлеров подвел итоги третьего квартала 2023-го.

➕ Товарооборот (GMV) растет самыми быстрыми темпами за последние 2 года (+140% г/г в 3-м квартале 2023-го). Основной драйвер роста — это наращивание продаж сторонними продавцами на платформе Ozon (+156% г/г). Их доля в GMV превысила уже 83%. 1P-бизнес (продажи собственных товаров Ozon) также активно восстанавливается после 2022-го — рост выручки ускорился до + 52% г/г с +32% г/г во 2-м квартале. Тем временем число заказов на платформе увеличилось на 134% г/г (до 251,1 млн) за счет роста числа активных покупателей и увеличения частоты заказов до рекордных 19,2x (то есть активный покупатель совершил минимум 19 заказов на Ozon за последние 12 месяцев). При этом компании удалось нарастить средний чек почти на 3% г/г (последний раз он рос только в 2020-м). Роста удалось достичь за счет увеличения доли продаж товаров с высокой средней стоимостью. Отметим, что менеджмент в очередной раз повысил прогноз по росту GMV по итогам года до +90—100% г/г.

➕ Выручка продолжает расти двузначными темпами (+77,5% г/г). Основным драйвером роста остается сервисная выручка. Ozon продолжает наращивать доходы от размещения и рекламы других продавцов на своей площадке (доля рекламы в GMV достигла уже 4,3%). Также отдельно отметим финтех-направление, чьи доходы выросли почти в 14 раз г/г. Около половины товарооборота осуществляется через Ozon карты (ими пользуются уже 29 млн человек). Бизнес банка остается прибыльным для всей группы Ozon.

➖ Активные вложения в рост давят на прибыльность. Кратный рост оборота и количества заказов на платформе требует и кратного роста расходов. К тому же Ozon готовится к сезону высоких продаж, поэтому наращивает инвестиции в новые складские мощности. Расходы на фулфилмент и доставку в расчете на 1 заказ (CPO) выросли на 4% г/г и на 9% кв/кв. На этом фоне компания не смогла удержать скорр. EBITDA в плюсе и показала -3,9 млрд руб. в 3-м квартале (годом ранее убыток был более чем вдвое ниже). Тренд на снижение CPO-расходов, который мы наблюдали вплоть до 3-го квартала 2023-го, вероятно, будет прерван внешними факторами. Однако менеджмент рассчитывает, что по итогам года компания все еще сможет выйти в небольшой плюс по скорр. EBITDA, даже с учетом возможного убытка в 4-м квартале. Пока по итогам 9 месяцев 2023-го показатель в плюсе на 4,1 млрд руб. Вместо чистой прибыли тоже убытки, которые выросли на 69% кв/кв и на 6% г/г. Это произошло во многом за счет увеличения процентных расходов в 4 раза г/г на фоне роста процентных ставок в экономике.

➕ Денежный поток от операционной деятельности в плюсе. Это более релевантная метрика для оценки эффективности бизнеса Ozon. В 3-м квартале этот показатель вырос в 3 раза г/г (до 24,9 млрд руб.) за счет изменения рабочего капитала (а именно роста кредиторской задолженности) и практически трехкратного роста портфеля финтех-сегмента. По итогам года менеджмент ждет, что поток от операционной деятельности останется в плюсе.

❓Что с акциями

Мы сохраняем нашу идею на покупку бумаг Ozon с целевой ценой 3 490 руб./бумагу. Потенциал роста на горизонте года — еще 17%. Форвардный мультипликатор EV/GMV, который учитывает прогноз за 2023 год, по нашим оценкам, составляет 0,5x. Это в два раза ниже значений 2021-го (около 1x).

Сейчас акции компании торгуются на Мосбирже и на бирже в Астане (AIX). Компания пока не делилась планами по редомициляции. Но Ozon ранее не выплачивал дивиденды, поэтому не испытывает трудностей с этой точки зрения. Перенос регистрации компании в дружественную юрисдикцию будет иметь для инвесторов единственный плюс — инфраструктурные риски снизятся.

💼 Ozon — один из наших фаворитов в этом году. О нем и других рассказываем в нашей стратегии-2023.

Ляйсян Хусяинова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

20 Nov 2023 15:21

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (PPI за октябрь и CPI за неделю);

- отчеты Циан, TCS Group, Whoosh (Астра и Совкомфлот сегодня уже отчитались).

США:

- протокол с прошлого заседания ФРС;

- заказы на товары длительного пользования (за октябрь);

- деловая активность (предварит. PMI за ноябрь);

- индекс опережающих индикаторов Conference Board (за октябрь).

Европа: деловая активность в ЕС и Германии (предварит. PMI за ноябрь).

❓Идеи

В акциях:

- Совкомфлот (таргет на 12 мес. — 160 руб./акцию);

- Ozon (3 490 руб./акцию);

- НОВАТЭК (2 000 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд TBRU (средневзвешенная доходность выше 15% при дюрации 1,3 года).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

17 Nov 2023 12:44

На этой неделе западные инвесторы вновь активно заговорили о мягкой посадке экономики США (это когда инфляция падает, а рецессия так и не приходит). Однако история (и график выше) показывает, что за всплеском ожиданий мягкой посадки, как правило, следует рецессия. Это связано с психологией человека (в частности инвестора) — надеяться на лучшее. Вариант мягкой посадки был бы выигрышным для инвесторов. Ведь в таком случае инфляция замедляется, экономический рост США, пусть и более медленный, продолжается, а американские акции по-прежнему растут. А вот в случае рецессии, экономический рост станет отрицательным, начнется снижение процентных ставок, и облигации будут куда привлекательнее акций.

При этом история также показывает, что мягкие посадки случаются крайне редко (за последние 40 лет был всего один кейс — в 1995 году).

#макро #сша #тренд

Читать полностью…

Аналитика Т-Инвестиций

14 Nov 2023 16:34

Рубль растет: что делать с префами Сургутнефтегаза?

На прошлой неделе привилегированные акции Сургутнефтегаза обновили исторический максимум, в моменте торгуясь на уровне 59,77 руб./акцию. Бумаги отвязались от курса доллара и на протяжении последнего месяца росли, несмотря на укрепление рубля. Вероятно, рынок заметил очевидную недооценку бумаг по дивидендной доходности, поэтому и подталкивал их к росту.

В мае мы открыли идею на покупку префов Сургутнефтегаза, которая на текущий момент принесла инвесторам более 80% доходности. Однако сейчас, несмотря на значительный рост бумаг за последний месяц, мы решили перевести идею по префам Сургута в статус “держать”.

❓Почему меняем рекомендацию по бумагам

Мы сохраняем наш прогноз валютного курса на конец года в диапазоне 85—95 руб./доллар. Однако теперь мы больше ждем, что курс закрепится в нижней половине этого диапазона. Таким образом, дивидендная доходность префов Сургутнефтегаза может оказаться более скромной.

➖ По нашим подсчетам, если курс на конец года будет ниже 93,8 руб./доллар, то Сургутнефтегаз может зафиксировать убыток за четвертый квартал (вместо чистой прибыли). Этот убыток снизит базу для выплаты дивидендов за 2023 год.

➖ По нашим оценкам, дополнительное ослабление доллара на каждый рубль ниже 93,8 руб./доллар будет сокращать дивиденд на преф Сургутнефтегаза на 0,46 рублей.

❓Почему рубль может продолжить укрепление

Ключевые драйверы укрепления отечественной валюты следующие.

1️⃣ Обязательная конвертация экспортерами валютной выручки обеспечивает постоянное давление на доллар США.

2️⃣ Высокие нефтяные котировки. Мы ожидаем, что до конца года нефть международной марки Brent продолжит торговаться в диапазоне $80—90/барр. Это вкупе со снижающимся дисконтом Urals к Brent может привести к росту экспортной выручки у российских нефтяников.

3️⃣ Жесткие монетарные условия. Эффект от высокой ключевой ставки будет с лагом доходить до реальной экономики, сдерживая потребительскую активность и оказывая давление на импорт товаров в РФ.

❓Ну и что

Инвесторы могут держать префы Сургутнефтегаза, так как эти бумаги все еще предлагают одну из наиболее высоких дивидендных доходностей среди голубых фишек на российском рынке. Однако, по нашему мнению, на текущий момент в нефтегазовой отрасли есть более интересные истории со ставкой на сильный операционный бизнес, корпоративные события и проекты роста. Наши фавориты — Лукойл и НОВАТЭК.

💼 Другие торговые идеи на российском рынке можете найти в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

14 Nov 2023 11:35

О результатах управления фондом TBRU в октябре и первой половине ноября (1/2)

➖ Макроусловия

Октябрь и первая половина ноября оказались в целом благоприятными для российского долгового рынка, несмотря на очередное повышение ключевой ставки Банком России. Напомним, что на октябрьском заседании регулятор поднял ставку на 200 б.п. — до 15% годовых. При этом регулятор несколько смягчил риторику, но не исключил в своих прогнозах еще одного повышения до конца года. ЦБ отметил, что текущее инфляционное давление значительно усилилось и складывается выше его ожиданий. По итогам октября инфляция составила 0,83% м/м и 6,7% г/г. С поправкой на сезонность и в пересчете на год (SAAR) инфляция достигла 10% (в сентябре было 14,6%). Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне 7—7,5%.

Банк России также заметил, что в настоящий момент ужесточение денежно-кредитных условий пока не оказало заметного влияния на ключевые показатели экономической активности из-за существенных временных лагов, которые обусловлены инерционностью экономических процессов. На этом фоне мы ожидаем, что регулятор может взять паузу в повышении ключевой ставки после октябрьского заседания, чтобы оценить как уже предпринятые им меры влияют на инфляцию.

В нашем базовом сценарии минувшее повышение ключевой ставки до 15% годовых должно стать последним в текущем цикле ужесточения денежно-кредитной политики при условии, что до декабрьского заседания:

📍стабильная ситуация на валютном рынке сохранится;

📍текущие темпы инфляции замедлятся.

Снижение ставки мы ожидаем не ранее, чем во втором квартале 2024 года.

Еще одно значимое событие октября — президент России подписал указ «Об осуществлении обязательной продажи выручки в иностранной валюте, получаемой отдельными российскими экспортерами по внешнеторговым договорам (контрактам)». С момента подписания указа рубль укрепился к доллару США уже на 8,6%, а индекс полной доходности государственных облигаций Мосбиржи (RGBITR) вырос на 4,2%, оттолкнувшись от своих локальных минимумов. Ранее мы уже отмечали, что для рынка рублевых облигаций новый указ является благоприятным фактором, поскольку (при прочих равных) от Банка России потребуется меньшее ужесточение денежно-кредитной политики для стабилизации инфляции.

Другим благоприятным фактором для долгового рынка стали данные по госбюджету. Так, согласно последним данным за октябрь, накопленный с начала года дефицит бюджета РФ сократился до 1,2 трлн рублей, тогда как план Минфина на текущий год предполагает дефицит в размере 3 трлн рублей. Напомним, что дефицит госбюджета по итогам первых четырех месяцев превысил плановое значение на весь год и составлял более 3 трлн рублей. Однако с тех пор его значение планомерно сокращалось. До конца года мы ожидаем расширения дефицита на фоне сезонности в госрасходах, однако его значение будет близко к плановому.

➖ Долговой рынок

Доходности на рынке ОФЗ начали активно снижаться после подписания указа об обязательной продаже валютной выручки.

📍На участке от 1 года до 10 лет доходности опустились ниже 12%.

📍При этом индекс совокупного дохода государственных облигаций Московской биржи (RGBITR) за последний месяц вырос на 4,2%.

Вслед за гособлигациями начал переоцениваться и корпоративный долг.

📍Так, доходность к погашению (YTM) индекса Cbonds CBI RU Total Market Investable (представляющий бумаги эмитентов с кредитным рейтингом от BB+ до AAA по национальной шкале) за последний месяц снизилась на 23 б.п. (до 14,1%), а сам индекс вырос на 1,5%.

#россия #облигации

Читать полностью…

Аналитика Т-Инвестиций

13 Nov 2023 14:22

Первый отчет Henderson в качестве публичной компании

Оператор крупной сети магазинов мужской одежды, обуви и аксессуаров представил первую с начала торгов отчетность — по РСБУ за 9 месяцев 2023-го.

📍Выручка выросла на 30% г/г, в том числе благодаря увеличению продаж в сопоставимых магазинах (LFL-продажи) на 26% г/г.

📍Компания также показала, что умеет контролировать операционные издержки. Так, рентабельность по операционной прибыли возросла до 25,8% г/г с 21,9% годом ранее.

Отметим, что эта отчетность от OOO “ТАМИ И КО” — операционной компании, которая объединяет все салоны сети магазинов мужской одежды, обуви и аксессуаров группы. Мы считаем, что отчетность ООО “ТАМИ и КО” по РСБУ дает хорошее представление о том, каких финансовых результатов стоит ждать в отчетности Henderson по МСФО. Ведь за 2022 год и первое полугодие 2023-го расхождения в выручке и операционной прибыли в обоих отчетах весьма несущественны.

Мы сохраняем позитивный взгляд на акции Henderson и целевую цену 810 руб./акцию на горизонте года. Считаем, что компания продолжит показывать сильные финансовые результаты за счет роста доли рынка, выгодных условий аренды и увеличения доли салонов нового формата.

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

09 Nov 2023 17:31

Positive Technologies все еще «на холде»

В середине октября мы закрыли идею на покупку акций этого игрока в сфере кибербезопасности после анонса мотивационной программы для сотрудников, которая предполагала допэмиссию до 25% акций и размытие доли действующих акционеров в капитале компании. Недавно компания опубликовала финансовые результаты за третий квартал 2023-го, которые не принесли положительных сюрпризов. Однако напомним, что бизнес компании сильно подвержен фактору сезонности и основная часть доходов, как правило, приходится на последний квартал года.

За 3-й квартал 2023 года

➖ Объем отгрузок вырос всего на 23,5% г/г и составил 4,3 млрд руб. Менеджмент также понизил прогноз по годовому объему отгрузок с 25—30 млрд руб. до 22,5—27,5 млрд руб. Для достижения этой цели четвертый квартал должен принести более 60% годовых отгрузок. Предварительные данные за 10 месяцев говорят о 11,2 млрд рублей отгрузок с НДС, то есть за два оставшиеся месяца компании необходимо заработать как минимум столько же, чтобы достичь нижней планки прогноза менеджмента. Исторически рост г/г за ноябрь—декабрь превышает 90%. Так что цифра может быть вполне достижима.

➖ Компания продолжает активно инвестировать в исследования и разработки (+61% г/г), а также усиливает команду IT-специалистов и наращивает расходы на маркетинг (+81% г/г). Отметим, что рост расходов в третьем квартале был все же медленнее, чем во втором, но давление на EBITDA и чистую прибыль по МСФО избежать не удалось — они упали на 49% г/г и 68% г/г соответственно.

➖ Что касается капитализируемых расходов, то они выросли втрое в годовом выражении, показав еще более мощный рост, чем операционные расходы. Это оказало давление на такие управленческие метрики компании, как EBITDAC (EBITDA за вычетом капитализируемых расходов) и NIC (чистая прибыль за вычетом капитализируемых расходов) — оба показатели упали почти на 70% г/г. При этом в третьем квартале компания вышла в плюс по этим показателями, но по итогам 9 месяцев 2023-го остается в отрицательной зоне (более чем на 1 млрд рублей) из-за убыточного первого полугодия 2023-го. Отметим, что компания была прибыльной по итогам 9 месяцев 2022-го.

Пару слов скажем и о дивидендах. В октябре СД утвердил выплату дополнительных дивидендов за 2022 год в размере 15,8 руб./акцию. Таким образом, совокупный размер выплаты за 2022 год составит 72,61 руб./акцию (это 100% от NIC). Дополнительную выплату должны утвердить на собрании акционеров 22 ноября. Но она принесет весьма небольшую доходность (менее 1% к текущей рыночной цене).

Учитывая возможную допэмиссию акций в рамках мотивационной программы и довольно слабые финансовые результаты за третий квартал, мы пока сохраняем нашу рекомендацию «держать» акции Positive Technologies. Будем следить за компанией и ждать позитивных катализаторов роста.

Ляйсян Хусяинова, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

04 Nov 2023 12:38

Что происходит в мире: заседания банков и бум на рынке IPO

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем ситуацию на мировых рынках: политику центральных банков, прогнозы по инфляции, укрепление рубля и рынок IPO. В студии ー Михаил Иванов, аналитик Тинькофф Инвестиций.

02:21 — Чего ждать от ФРС?

04:31 — Почему мировые центробанки массово скупают золото

05:20 — А что в Европе?

08:49 — Почему в России растет инфляция

10:20 — Рубль укрепился, но надолго ли?

11:45 — Банк России поднял ставку до 15%: что дальше?

13:17 — Где сейчас заработать инвестору

16:01 — Как дела на рынке акций

17:57 — Рынок IPO: мнение аналитика и прогнозы

Слушать и задавать вопросы можно в Пульсе. Ссылки на другие платформы можно найти здесь.

Читать полностью…

Аналитика Т-Инвестиций

02 Nov 2023 10:22

Сбер продолжает зарабатывать больше, чем до кризиса

По итогам девяти месяцев 2023 года банк заработал 1148,9 млрд рублей чистой прибыли по МСФО. Сравнительные показатели за 2022 год банк не раскрывал, но это на 17% выше аналогичного показателя 2021-го. Банк продолжает показывать прибыль, которая превосходит докризисный уровень.

За третий квартал 2023-го чистая прибыль банка составила рекордные 411,5 млрд рублей — это на 18% больше, чем в третьем квартале 2021-го. В третьем квартале заметным ростом отметились объемы кредитования, несмотря на ужесточение денежно-кредитной политики ЦБ (в частности повышения ключевой ставки в августе и сентябре). Так, объем кредитов юридическим лица вырос на 9,2% г/г, а физическим лицам — на 9% г/г. Растет и процентная маржа (разница между ставками привлечения и размещения капитала) — до 6,01% по итогам третьего квартала 2023-го.

Рентабельность капитала тоже выросла — до 26%. Сильные результаты за девять месяцев и хороший старт четвертого квартала позволили менеджменту банка повысить прогноз рентабельности капитала на весь 2023 год до уровня выше 24% (с прежних 22%).

❓Что будет после повышения ключевой ставки до 15%

Степень влияния этого события на результаты банка за четвертый квартал может быть смягчена высокой долей кредитов по плавающим ставкам (около половины всех кредитов юрлицам). Однако в целом привлекательность кредитов может упасть, из-за чего:

➖ объемы кредитных портфелей банков могут снизиться;

➖ просроченная задолженность может, напротив, вырасти из-за увеличения процентной нагрузки на заемщиков.

❓Что с дивидендами

При выплате не менее 50% чистой прибыли размер дивидендов Сбера по итогам 2023 года может составить как минимум 33 руб./акцию. Такая выплата дает дивидендную доходность к текущей цене в размере 12,2%.

Мы сохраняем нашу идею на покупку акций Сбера с целевой ценой 296 руб./акцию. Если текущие темпы роста сохранятся, то прибыль по итогам 2023 года превысит результаты докризисного 2021-го. Добавим, что катализатором роста котировок в краткосрочной перспективе может стать публикация долгосрочной стратегии на 2024—2026 гг. (она ожидается в декабре этого года). Также отметим, что по мультипликатору P/B акции банка торгуются вблизи своего справедливого уровня (около 1,0x).

💼 Сбер — один из наших фаворитов финансового сектора. О других рассказываем в нашей новой стратегии.

Ляйсян Хусяинова, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}