Аналитика Т-Инвестиций

31 Oct 2023 15:11

Яндекс: могут ли акции перейти к росту?

Акции IT-гиганта с начала года выросли всего на 40%, отставая от многих российских бумаг, несмотря на свою казалось бы популярность. По нашим оценкам, справедливый уровень стоимости акций находится на отметке 3 676 руб./бумагу. Это на 40% выше текущей цены. Мы видим следующие драйверы роста котировок.

➕ Подвижки в вопросе разделения бизнеса. Во многом отставание акций Яндекса от рынка связано с неопределенностью касательно разделения бизнеса на международный и российский. Новостей по этому вопросу набралось уже немало, но мы, как и инвесторы, все ждем официальных деталей от самой компании, которые она должна представить до конца года. На данный момент доподлинно известно, что:

📍весной компания получила предложения от ряда потенциальных инвесторов, суть которых заключалась в покупке экономической доли в российских предприятиях (при этом менеджмент сохранял бы контроль над ними);

📍компания уже получила разрешение правительственной комиссии по иностранным инвестициям на внутреннюю реструктуризацию;

📍кейс успешного завершения процесса разделения бизнеса на российский и зарубежный на российском рынке уже есть (Softline), и он подтверждает, что обмен депозитарных расписок на акции российского бизнеса после разделения технически реализуем.

➕ Фундаментальная привлекательность. На протяжении года компания делится вполне хорошими финансовыми результатами. Так, в третьем квартале 2023-го Яндекс нарастил выручку на 54% г/г, а также показал плюс по скорректированной EBITDA и чистой прибыли.

📍Основной сегмент бизнеса, рекламный, по-прежнему прибавляет благодаря уходу иностранных конкурентов. Правда, ускоренный рост его доходов продолжает стабилизироваться. Рентабельность этого сегмента тоже все еще на высоком уровне (маржа по скорр. EBITDA около 50%).

📍Объединенный сегмент электронной коммерции, райдтеха, доставки и прочих O2O-сервисов по-прежнему работает в минус. При этом юнит-экономика подсегмента электронной коммерции уже вышла в плюс. Яндекс Маркет внес основной вклад в это улучшение и показал положительную экономику одного заказа в последний месяц квартала. Сервисы доставки продуктов из магазинов Яндекс Еда и Маркет Деливери также уже близки к достижению заветного плюса. А вот Яндекс Лавка показывает положительную EBITDA уже три квартала подряд. Райдтех также исторически в плюсе по EBITDA. O2O-сервисы тоже работают над операционной эффективностью, но пока остаются в убытках.

📍Сегмент развлекательных сервисов и Яндекс Плюса сохраняет положительную EBITDA два квартала подряд.

📍Основное давление на маржинальность Яндекса продолжает оказывать сегмент новых бизнес-направлений. В этом сегменте сконцентрированы основные убытки.

Подробнее разбираем свежий финансовый отчет и новости о разделении бизнеса в обзоре.

💼 Яндекс — один из наших фаворитов в секторе коммуникаций. О других рассказываем в нашей новой стратегии.

Ляйсян Хусяинова, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

27 Oct 2023 16:34

В среднесрочной перспективе спрос на рынке жилой недвижимости может ослабеть из-за ограничений правительства и ЦБ (о них подробнее тут). В таких условиях мелкие застройщики перестают запускать новые проекты, а вот федеральные, напротив, продолжают строить и оказываются в выигрышном положении.

К федеральным застройщикам относится ГК Самолет. В 3-м квартале он показал более слабый рост продаж (+63% г/г), чем Эталон (+135% г/г) и ЛСР (+609% г/г), но это связано с эффектом высокой базой 2022-го у Самолета (у Эталон и ЛСР она была низкой). К тому же Самолет недавно купил застройщика ГК МИЦ, что позволит ему укрепить позиции на московском рынке. А еще в рамках байбэка девелопер может выкупить бумаги примерно на 7 млрд рублей. Добавим, что его акции торгуются недорого по форвард. EV/EBITDA относительно конкурентов. Поэтому краткосрочно (пока спрос стабилен из-за новогоднего сезона и ожиданий дальнейшего ужесточения рыночных условий) мы позитивно смотрим на акции Самолета. Таргет — 4 400 руб./акцию.

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

26 Oct 2023 18:20

Что ждать от завтрашнего заседания Банка России?

Мы ждем, что завтра Банк России повысит ключевую ставку на 100 б.п. — до 14% годовых. Однако не исключаем, что цикл повышения ставки на этом может быть окончен.

Текущие темпы инфляции существенно превышают целевой уровень регулятора (4%). Так, в сентябре потребительские цены выросли на 0,87% м/м и 6% г/г. А с поправкой на сезонность и в пересчете на год (SAAR), по оценке регулятора, инфляция составила 14,6%. С учетом проводимой денежно-кредитной политики, на конец года мы ждем инфляцию на уровне 7—7,5% (чуть выше верхней границы прогноза Банка России).

На этом фоне мы ждем, что ЦБ вновь повысит ключевую ставку на завтрашнем заседании и будет удерживать ее на повышенном уровне достаточно продолжительное время. Рыночные оценки уже во многом учитывают ожидания повышения ключевой ставки. Так, в котировках денежного рынка (RUSFAR) заложено повышение ключевой ставки до 14%.

По нашему мнению, повышение ключевой ставки, а также меры валютного контроля, которые недавно ввели, должны благоприятно сказаться на курсе рубля в ближайшие месяцы.

Со слов самого Банка России, в настоящий момент ужесточение денежно-кредитных условий пока не оказало ощутимого эффекта на ключевые показатели экономической активности из-за существенных временных лагов, которые обусловлены инерционностью экономических процессов. На этом фоне мы ждем, что регулятор может взять паузу в повышении ключевой ставки после завтрашнего заседания, чтобы оценить, как уже предпринятые им меры влияют на инфляцию. При этом мы не исключаем, что при улучшении ситуации на валютном рынке и стабилизации курса рубля в ближайший месяц возможное повышение ставки завтра может стать последним в текущем цикле ужесточения монетарной политики.

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

24 Oct 2023 12:18

Расписки Русагро были лидером роста на российском рынке две недели подряд. Бумаги компании уже превысили наш таргет в 1500 руб./бумагу. Однако мы пока не готовы пересматривать таргет. Сможем это сделать только после финансового отчета за 3-й квартал.

Пока компания представила только операционные результаты, и они выглядят неоднозначно. Так, в сахарном сегменте растут и объемы продаж, и цены, благодаря чему выручка +26% г/г в 3-м квартале. А вот в мясном сегменте выручка +16% г/г только благодаря росту цен — объемы продаж сократились из-за вспышки африканской чумы. Ускоренная реализация сахарной свеклы (+103% г/г за 9 мес. 2023-го) сигнализирует о возможных хороших результатах по итогу года. При этом рост реализации масличных культур (+85% г/г за 9 мес. 2023-го) наблюдался во многом из-за эффекта низкой базы прошлого года. Масложировой сегмент смог показать рост только за счет консолидации доли в НМЖК (без него выручка сегмента -18% г/г в 3-м квартале).

Подробнее

#россия

Читать полностью…

Аналитика Т-Инвестиций

21 Oct 2023 13:30

От агро до ритейла: собираем готовый портфель

🎙В эфире подкаст «Жадный инвестор»

Сегодня осуждаем ситуацию в российском агропромышленным секторе, как обстоят дела у ритейлеров и какие компании стоит добавить в свой портфель.

В студии — Маргарита Яковлева, старший аналитик Тинькофф Инвестиций.

03:51 — Рынок удобрений под давлением

8:10 — Фосагро и дивиденды

9:12 — Сектор производства: есть ли перспективы

11:50 — Восстановление цен уже началось

19:01 — Русагро и Черкизово: что покупать и стоит ли?

14:45 — А что с рыбой?

19:23 — Как ритейлеры борются за клиента

23:35 — Магнит и Х5: мнение аналитика

28:41 — Лента и Окей — что происходит с компаниями?

Слушать и комментировать можно в Пульсе. Ссылки на другие платформы можно найти здесь.

Читать полностью…

Аналитика Т-Инвестиций

20 Oct 2023 08:38

Henderson: скоро на Мосбирже появится стиль

Крупнейшая в России сеть салонов мужской одежды и аксессуаров планирует провести IPO на Мосбирже. Ожидается, что основную часть предложения составят новые акции компании. Однако акционер-основатель компании может дополнить предложение и частью своего текущего пакета, чтобы создать дополнительную ликвидность акций на вторичном рынке и оптимизировать аллокацию для инвесторов, которые будут участвовать в IPO. После сделки акционер-основатель сохранит за собой преобладающую долю в уставном капитале компании и продолжит управлять развитием бизнеса Henderson.

По результатам IPO ожидаемая доля акций Henderson в свободном обращении (free-float) может превысить 10%. Ценовой диапазон размещения компания объявит позже.

❓Зачем компания проводит IPO

Средства, привлеченные в ходе IPO, Henderson планирует направить на финансирование стратегии дальнейшего роста бизнеса, в том числе на:

➖ открытие новых магазинов;

➖ переоткрытие уже существующих с целью преобразования их в магазины нового формата (с большей площадью и более широким ассортиментов);

➖строительство собственного распределительного центра.

❓Почему это IPO может быть интересно

➕ Бенефициар структурных изменений на рынке. С начала 2022-го более 40 международных брендов покинули российский рынок одежды, из-за чего отечественные игроки получили уникальную возможность нарастить долю рынка. Henderson уже смог увеличить свою долю на 0,7 п.п., до 2,1% на рынке мужской одежды и обуви. Компании проще захватывать новые позиции на рынке, чем начинающим игрокам, потому что у нее есть ряд преимуществ:

📍 30-летний опыт на рынке;

📍 развитая сеть из 159 салонов в России с широким присутствием в регионах;

📍 широкая база производителей (более 100 фабрик в 15 странах мира), которая позволяет контролировать риски роста стоимости производства и быстро адаптировать цепочки поставок.

Также отметим, что предложения аренды в торговых центрах стали более выгодными. Этот фактор может позитивно повлиять на рентабельность бизнеса.

➕ Проверенная стратегия развития. Еще в 2017 году Henderson разработала новую концепцию салонов с большей площадью и ассортиментом. Такая концепция принесла результаты — выручка новых салонов, рассчитанная на 1 кв. м, обгоняла аналогичный показатель магазинов старого формата. Поэтому в ближайшие 5 лет компания продолжит активно трансформировать свои магазины. Помимо этого, она будет развивать омниканальную сеть продаж и планирует довести долю онлайн-продаж в выручке до 20% (сейчас находится на уровне 16—17%).

➕ Стремительный рост доходов и высокая рентабельность. Последние два года выручка Henderson росла в среднем на 35% в год. По нашим прогнозам, на горизонте 5 лет выручка сохранит двузначный годовой рост (около +19% в год). Что касается рентабельности по EBITDA, то в 2022-м она достигла рекордного уровня — 38,8%. Такой высокой рентабельности нет даже у международных аналогов, таких как Hugo Boss, Ralph Lauren и Levi’s (у них этот показатель на уровне около 20%). Добавим, что на горизонте 5 лет Henderson планирует сохранить маржинальность по EBITDA на высоком уровне 37—39%.

➕ Будет платить дивиденды. Текущая дивидендная политика Henderson подразумевает выплату не менее 50% чистой прибыли при умеренной долговой нагрузке (чистый долг/EBITDA менее 2,5х). В этом году ждем, что чистый долг/EBITDA будет на уровне менее 2х, а чистая прибыль — более 2 млрд рублей. Поэтому дивиденды за 2023-й возможны (сами выплаты будут, скорее всего, в 2024-м).

❓Какая оценка бизнеса, на наш взгляд, справедлива

Мы использовали метод дисконтирования денежных потоков и провели сравнительный анализ мультипликаторов публичных российских ритейлеров. Опираясь на базовые сценарии двух способов оценки, наша оценка стоимости акционерного капитала Henderson находится в диапазоне 28,9—31,5 млрд рублей.

#россия

Читать полностью…

Аналитика Т-Инвестиций

19 Oct 2023 08:57

Сырьевые рынки: на кого делать ставку?

В третьем квартале наблюдалось снижение цен на драгоценные и промышленные металлы, а также на удобрения. А вот цены на энергоносители и агропродукты, напротив, показывали преимущественно позитивную динамику.

➖ Нефтегазовый сектор

С мая по начало октября цены на нефть марки Brent и WTI выросли на 9—10%. А цены на российскую нефть Urals росли даже быстрее международных бенчмарков (+23%, до уровня выше $75/барр.). Опережающая динамика связана с сокращением добычи и экспорта нефти в РФ, а также разрешением логистических проблем. Благодаря этому дисконт Urals к Brent с начала года сузился в 3—4 раза (примерно до $10/барр. в сентябре).

Газовые котировки за аналогичный период колебались сильнее из-за высокой сегментированности рынка. Однако последнее время они тоже мощно прибавили во многом из-за забастовок на заводах Chevron по производству СПГ в Австралии, которые поставляют около 7% всего СПГ на мировой рынок.

Наши фавориты в секторе:

📍Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

📍Префы Сургутнефтегаза (65 руб./преф);

📍НОВАТЭК (2 000 руб./акцию).

Подробнее

➖ Металлургический сектор

Снижение цен на промышленные металлы последние месяцы во многом обусловлено слабыми макроданными из Китая, которые говорят о медленном восстановлении экономики Поднебесной после снятия жестких антиковидных мер. На цены также давят риски рецессий в развитых экономиках.

Что касается драгоценных металлов, в частности золота, то тут давление оказывают высокие процентные ставки в США и рост доходностей казначейских облигаций США. Падением цен на золото пользуются центробанки, наращивая долю драгоценного металла в своих резервах. Ждем, что цены на золото перейдут к уверенному росту, когда ФРС начнет снижать ключевую ставку (сейчас рынок ждет первого снижения в начале лета 2024-го).

Наши фавориты в секторе:

📍Полюс (таргет на 12 мес. —14 000 руб./акцию);.

📍ММК (58 руб./акцию).

Подробнее

➖ Агропродукты и удобрения

Цены на агропродукты на российском рынке преимущественно отстают от цен на мировых рынках на фоне более высокого предложения. Это вкупе с ослаблением рубля может подтолкнуть российских производителей наращивать экспорт.

А вот цены на удобрения на всех рынках остаются под давлением. Азотные удобрения могут показать рост в краткосрочной перспективе на фоне роста стоимости газа, который используют для их производства. Но не более того. К тому же отечественные производители удобрений сейчас сталкиваются с рядом проблем (экспортные пошлины, требование о продаже валютной выручки и т.д.).

Наши фавориты в секторе:

📍Русагро (таргет на 12 мес. — 1 500 руб./акцию);

📍Инарктика (1 310 руб./акцию).

Подробнее

#сырье #идея

Читать полностью…

Аналитика Т-Инвестиций

18 Oct 2023 15:58

В 3-м квартале объемы производства стали у ММК снизились на 3% кв/кв из-за краткосрочного ремонта прокатного оборудования. А вот объемы продаж остались на уровне 2-го квартала за счет сохранения благоприятной конъюнктуры на рынках России и ближнего зарубежья. Доля премиальной продукции в продажах остается высокой (43,7%), что должно поддержать фин. показатели. В 4-м квартале ММК ждет сезонного замедления спроса со стороны строительного сектора, которое будет во многом компенсировано стабильным спросом со стороны других отраслей промышленности. Компания также отметила, что производственные возможности будут ограничены на фоне проведения плановых капитальных ремонтов.

Мы сохраняем позитивный взгляд на акции ММК. Текущая рыночная оценка выглядит низкой: форвардный EV/EBITDA, который учитывает прогноз фин. показателей за весь 2023-й, — 2,8x при медианном значении 3,6x за 2017—2021 гг. К тому же ММК может вернуть дивиденды в первом полугодии 2024-го. Таргет на горизонте 12 месяцев — 58 руб./акцию.

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

16 Oct 2023 14:20

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- промышленная инфляция (за сентябрь);

- потребительская инфляция (за неделю);

- макроопрос Банка России;

- отчет об опер. результатах X5 Retail Group (за 3 кв. 2023-го).

Китай:

- ВВП (за 3 квартал 2023-го);

- розничные продажи и промпроизводство (за сентябрь);

- уровень безработицы (за сенттябрь).

США: розничные продажи и промпроизводство (за сентябрь).

Европа: уточненные данные по потребительской инфляции (за сентябрь).

❓Идеи

В акциях:

- Префы Сургутнефтегаза (таргет на 12 мес. — 65 руб./преф);

- НОВАТЭК (2 000 руб./акцию);

- Магнит (7 150 руб./акцию).

В облигациях:

- фонд TBRU (драйвер роста — новый указ президента об обязательной продаже валютной выручки для укрепления рубля).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

13 Oct 2023 14:31

Потенциальный арбитраж во фьючерсах Лукойла

На этой неделе мы уже отмечали рост акций Лукойла на фоне ожиданий щедрых промежуточных дивидендов, которые совет директоров, как правило, рекомендует в середине-конце октября. Напомним, что мы ждем выплаты в размере не менее 500 руб./акцию за первую половину 2023-го, учитывая дивидендную политику компании по выплате не менее 100% от скорректированного свободного денежного потока.

Теперь обратим внимание на декабрьский фьючерс Лукойла. Сегодня в час дня он торговался на уровне 6 969 руб./контракт, тогда как текущая рыночная цена акции Лукойла находится на уровне 7 180 руб./акцию. Отметим, что до 11 октября этот фьючерс торговался в основном дороже акций компании, отражая безарбитражную (справедливую) цену, которая учитывает временную стоимость денег. Однако сегодня фьючерс торгуется уже на 210 рублей дешевле акций. Все из-за ожиданий рынка относительно размера дивидендов и даты дивидендной отсечки, которая может быть назначена до даты погашения фьючерса (21 декабря).

Если мы

➖ примем безрисковую ставку за текущую ключевую ставку ЦБ,

➖ используем спотовую цену акции Лукойла,

➖ учтем ожидаемые дивиденды на акцию (500 руб./акцию), то безарбитражная (справедливая) цена декабрьского фьючерса должна быть на уровне около 6 856 руб./контракт — это на 113 руб. ниже текущей рыночной цены фьючерса.

Такое расхождение в безарбитражной и рыночной ценах фьючерса дает инвестору возможность заработать на схождении этих цен. Сделать ставку на схождение этих цен с ожидаемой доходностью 8,4% годовых можно с помощью покупки акций Лукойла и продажи декабрьского фьючерса. При этом рыночный риск в такой сделке минимизирован. По сути, главные риски, которые берет на себя инвестор, открывая такую позицию, — это более низкие дивиденды, чем ожидает рынок, или назначение даты дивидендной отсечки уже после даты погашения фьючерса.

❓Какие сценарии возможны

1️⃣ Нейтральный сценарий

Лукойл объявляет дивиденды на уровне ожиданий рынка. В таком случае текущая цена акции не изменится, а цена фьючерса снизится, чтобы отражать справедливый спред между ценой фьючерса и акции.

2️⃣ Позитивный сценарий

Лукойл объявляет более высокие дивиденды, чем ожидает рынок. Тогда стоимость акций растет, а фьючерс снижается еще сильнее. Это приносит дополнительную доходность по нашей идее.

3️⃣ Негативный сценарий

Размер дивидендных выплат компании разочарует рынок, или дивидендная отсечка будет назначена на дату после даты погашения фьючерса (после 21-го декабря). В таком случае стоимость акций скорректируется, а цена фьючерса, наоборот, возрастет, отражая отсутствие дивидендов до погашения фьючерса.

💼 Лукойл — наш фаворит в нефтегазовой отрасли. О нем и других фаворитах рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

11 Oct 2023 18:12

Лукойл: инвесторы в ожидании дивидендов

Сегодня акции Лукойла в моменте прибавляют 3% и торгуются на уровнях февраля 2022-го. Рост котировок связан с тем, что инвесторы ждут анонса щедрых промежуточных дивидендов — в прошлые годы совет директоров рекомендовал выплаты в середине-конце октября. По нашим оценкам, за первое полугодие 2023-го компания может выплатить дивиденды в размере не менее 500 руб./акцию, что дает 7% доходности к текущей цене.

Также напомним, что Лукойл может выкупить акции у нерезидентов с дисконтом 50%. Благодаря такому байбэку компания может продать акции на рынок с прибылью или погасить их и тем самым увеличить размер дивиденда на одну акцию. На конец первого полугодия 2023-го у компании на счетах было более 1 трлн рублей, которых должно хватить и на байбэк у нерезидентов, и на выплату промежуточных дивидендов.

Стоит упомянуть и другие драйверы роста, характерные для отечественной нефтегазовой отрасли:

📍 высокие цены на нефть на мировых площадках;

📍 сокращающийся дисконт Urals к Brent;

📍 слабый рубль во втором полугодии 2023-го.

💼 Лукойл — наш фаворит в нефтегазовой отрасли. О нем и других фаворитах рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

10 Oct 2023 13:19

Российские акции: коррекция до конца года или перелом тренда?

Последние полтора месяца российский рынок переживает небольшую коррекцию, которой подвержены прежде всего голубые фишки, а также некоторые акции второго эшелона. Судя по отчету Банка России, основными продавцами акций (в особенности голубых фишек) выступают институциональные инвесторы. Частные же инвесторы продолжают покупать акции и подбирать их на падении. Это согласуется и с той статистикой активности, которую мы видим в Тинькофф Инвестициях. Наши клиенты по-прежнему покупают российские акции, а в некоторых бумагах, таких как Яндекс, чистые притоки средств (=покупки - продажи) в акции резко возросли за последний месяц.

Продажи институционалов могут быть связаны с резким повышением ключевой ставки. Вероятно, они решили зафиксировать хорошую прибыль с начала года и переложить средства в привлекательные инструменты денежного рынка или облигации с плавающими ставками. Таким образом, они зафиксировали себе сильный результат за 2023 год, и в остатке года у них нет значительных рисков.

❓Стоит ли частному инвестору поступать также

Скорее всего, нет. Ведь частный инвестор не ограничен временным горизонтом инвестирования и может позволить себе не преследовать краткосрочные цели (доходность за 2023-й) и не жертвовать долгосрочной доходностью. Учитывая текущую динамику макропоказателей, в ближайшее время в России, скорее всего, будет значительная инфляция. Чтобы защититься от нее, портфелю нужны акции. Поэтому есть смысл использовать текущую коррекцию, чтобы купить перспективные активы с хорошим потенциалом долгосрочного роста, а также бумаги, которые еще в полной мере не отыграли текущее ослабление рубля.

Мы ждем, что рынок снова перейдет к росту в ближайшее время и индекс Мосбиржи обновит максимумы к новому году. Более того, в конце года нас может ждать волна анонсов дивидендов, которая также подогреет интерес инвесторов к рынку акций.

❓На какие акции обратить внимание

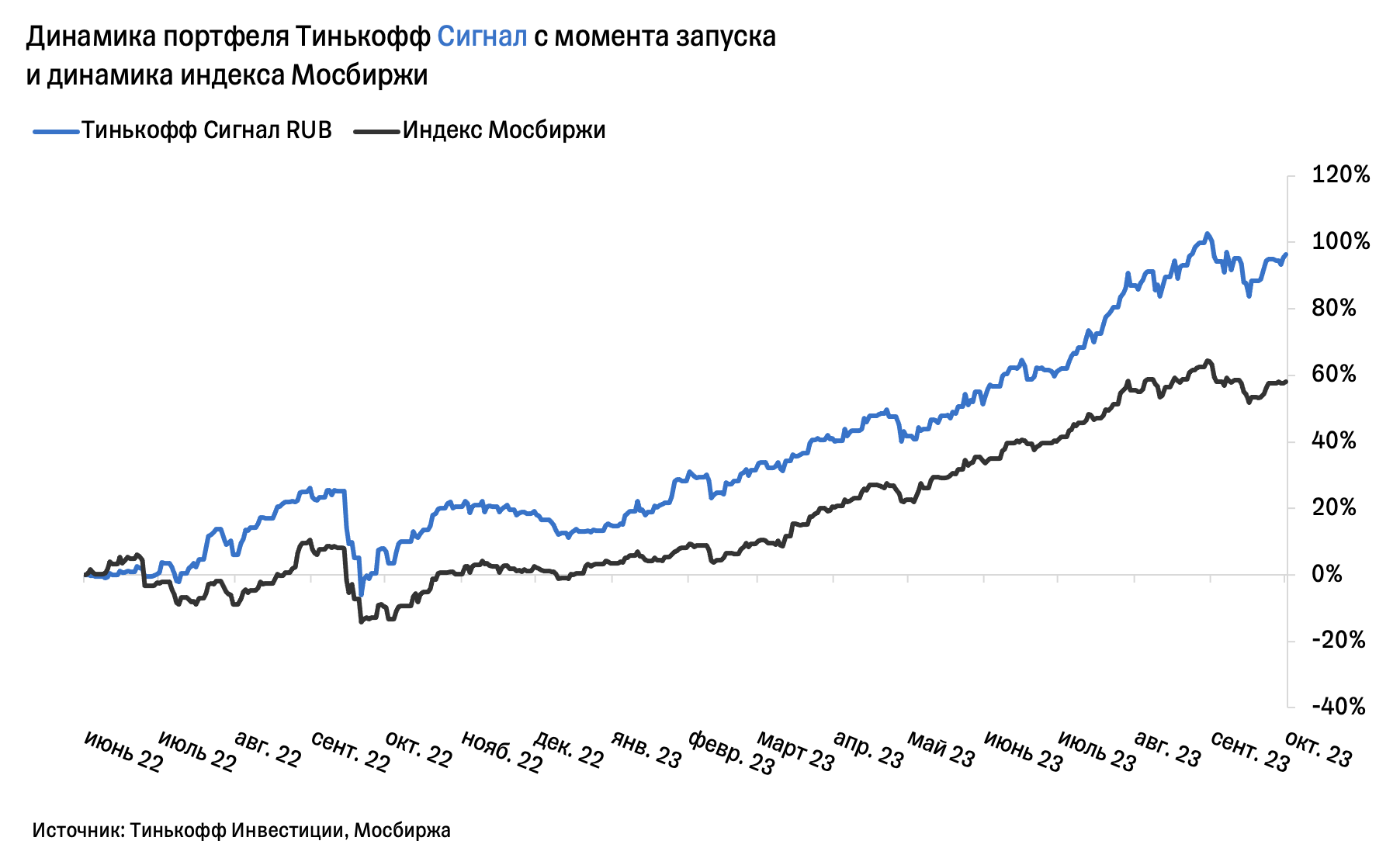

В портфелях наших стратегий автоследования мы сейчас делаем упор на экспортеров, так как видим риски сохранения курса рубля на текущем уровне в течение долгого периода времени. Например, в портфеле нашей флагманской стратегии Тинькофф Сигнал экспортеры занимают около 40%. Среди конкретных имен можем выделить акции Лукойла, Новатэка и префы Сургутнефтегаза, от которых ждем роста до конца года. Отметим, что Тинькофф Сигнал сохраняет отрыв от индекса Мосбиржи на 20% с начала 2023 года, а доходность этой стратегии с момента запуска превышает 90%.

💼 Узнать больше о наших стратегиях автоследования можно в нашем канале в Пульсе.

#россия

Читать полностью…

Аналитика Т-Инвестиций

09 Oct 2023 13:17

Три заветных слова: IT, IPO и дивиденды

🎙Подкаст «Жадный инвестор» возвращается!

В новом сезоне каждый выпуск посвящен конкретной отрасли России.

В свежем выпуске — мы с Ляйсан Седовой, старшим аналитиком Тинькофф Инвестиций, экспертом в IT-секторе и просто прекрасной девушкой обсудили, что происходит с отраслью, какие компании покупать этой осенью, последние громкие новости в секторе и долгожданное IPO российской компании.

🔻 Слушать и комментировать можно в Пульсе. Ссылки на другие платформы можно найти здесь.

Пишите свои вопросы и какие темы вам было бы интересно обсудить с нашими аналитиками.

#подкаст

Читать полностью…

Аналитика Т-Инвестиций

06 Oct 2023 13:27

Как правительство собирается разрешить топливный кризис?

Сегодня утром стало известно, что российские власти приняли решение повысить коэффициент демпфера — до 1х с 0,5х, который действовал весь сентябрь и стал одним из ключевых драйверов резкого роста оптовых и розничных цен на российском рынке нефтепродуктов. Кроме того, правительство:

➖ снимает запрет на экспорт дизеля для нефтяных компаний с долей реализации дизеля на внутреннем рынке не менее 50%;

➖ повышает нормативы по обязательной продаже бензина АИ-92 и дизельного топлива на внутреннем рынке;

➖ вводит заградительную пошлину для перепродажи топлива за рубеж в размере 50 тыс. руб./тонну.

Ожидается, что данные меры позволят сдержать рост оптовых цен на бирже и обеспечат годовой рост цен на розничном рынке топлива на уровне, близком к инфляции.

❓Как эти меры повлияют на нефтяников

По сути, государство берет на себя обязательство по борьбе со значительным ростом цен на топливо, как важной составляющей инфляции, при этом не оказывая дополнительного давления на маржинальность нефтеперерабатывающих заводов (НПЗ).

Мы считаем, что такое разрешение ситуации на топливном рынке позитивно для нефтяников. Ведь разрешение на частичное возвращение экспорта и восстановление демпфера поддержит рентабельность НПЗ, в особенности вертикально интегрированных (которые отвечают за всю цепочку производства и поставку). Более того, мы ждем дальнейшего ослабления ограничений на экспорт нефтепродуктов во избежание накопления топлива в хранилищах и вынужденного снижения объемов производства НПЗ. Это также должно оказать позитивное влияние на бизнес российских нефтяных компаний.

💼 Среди нефтяных компаний мы выделяем Лукойл. О нем и других фаворитах рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

05 Oct 2023 15:16

О результатах управления фондом TBRU в третьем квартале

Третий квартал выдался, мягко говоря, непростым для российского долгового рынка. На фоне слабеющего рубля и разгона текущих темпов инфляции Банк России трижды повышал ключевую ставку:

📍 на 100 б.п. на заседаниях в июле и сентябре,

📍 а также на 350 б.п. на внеочередном заседании в августе.

Таким образом, уровень ключевой ставки суммарно был изменен за квартал на 5,5 п.п. и доведен до уровня 13% годовых.

На этом фоне на российском долговом рынке наблюдалась существенная переоценка.

➖ Рынок ОФЗ отреагировал ростом доходностей, в первую очередь на коротком конце кривой, где доходности превысили значение 12,5%. А индекс совокупного дохода государственных облигаций Московской биржи (RGBITR) показал снижение по итогам третьего квартала на 5%.

➖ Вслед за гособлигациями скорректировался и корпоративный долг. Так, доходность к погашению (YTM) индекса Cbonds CBI RU Total Market Investable (представляющий бумаги эмитентов с кредитным рейтингом от BB+ до AAA по нац. шкале) выросла за август на 325 б.п. (до 13,6%), а сам индекс снизился на 1,9%.

Наш фонд на облигации TBRU также почувствовал на себе повышение ключевой ставки за квартал сразу на 5,5 п.п. Однако существенная доля облигаций с плавающей ставкой (флоатеров), а также короткая дюрация портфеля (менее 1,5 лет) позволили фонду преодолеть текущий период турбулентности на долговом рынке с меньшей волатильностью.

➖ По итогам минувшего квартала фонд показал нулевой прирост, а по итогам сентября вырос на 0,4%.

➖ На конец сентября TBRU был на втором месте по доходности за последние 12 месяцев среди всех российских аналогов (публичные фонды на рублевые облигации, стоимость чистых активов которых более 1 млрд руб.).

До конца года мы не исключаем, что Банк России может еще раз повысить ключевую ставку на 100 б.п., до 14% годовых. На этом фоне мы по-прежнему не аллоцируем средства в длинные бумаги, а отдаем предпочтение флоатерам, инструментам денежного рынка и делаем ставку на первичные размещения, где кредитные спреды быстрее адаптируются под новые условия.

#россия #облигации

Читать полностью…

Аналитика Т-Инвестиций

30 Oct 2023 14:43

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- потреб. инфляция (за неделю);

- деловая активность (PMI за октябрь);

- рост реальных зарплат (за август);

- уровень безработицы (за сентябрь);

- ВВП (за третий квартал);

- объем розничных продаж (за сентябрь);

- отчеты Сбера, Fix Price, О’кей, Polymetal, Юнипро.

Китай: предварит. данные по деловой активности (PMI за октябрь).

США:

- деловая активность (PMI за октябрь);

- число открытых вакансий (JOLTs за сентябрь);

- уровень безработицы (за октябрь);

- заседание ФРС 1 ноября (ждем сохранения ставки без изменений).

Европа:

- ВВП (за третий квартал);

- предварит. данные по потреб. инфляции (за октябрь);

- деловая активность (PMI за октябрь).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Яндекс (3 676 руб./акцию);

- Магнит (7 150 руб./акцию).

В облигациях:

- фонд TBRU;

- АФК Система 001Р-26 (купон= ставка RUONIA+1,9%);

- МТС-Банк выпуск 001P-03 (купон=ставка RUONIA+220 б.п.)

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

27 Oct 2023 10:41

Дивидендный сезон на российском рынке

Одна из характерных особенностей российского рынка — это щедрые дивиденды. Они являются топливом для дальнейшего роста котировок, так как зачастую инвесторы возвращают дивиденды на биржу и реинвестируют их в бумаги.

Текущий год не исключение. Осенне-зимний дивидендный сезон уже начался с утверждения выплаты дивидендов АЛРОСА, НОВАТЭКа и Татнефти, которые в скором времени поступят на счета инвесторов.

Мы собрали для вас все ожидаемые и рекомендованные дивиденды текущего сезона. Дивидендной отсечки еще не было, поэтому вы успеете добавить фаворитов в свой портфель.

❓Какие компании собираются/могут осуществить выплаты

Пик дивидендов на российском рынке приходится на конец декабря-середину января. В этот период ожидаются крупные выплаты от Лукойла, Газпром нефти и Роснефти.

Крупнейшую дивидендную доходность на рынке мы ожидаем от нефтяников (6—7%). Они показали неплохие финансовые результаты за первое полугодие 2023-го, а третий квартал может выдаться еще более успешным на фоне высоких цен на нефть, сокращения дисконта Urals к Brent и слабого рубля. Около 7% дивидендной доходности могут принести и акции Ростелекома, совет директоров которого уже рекомендовал выплату.

Норникель может выплатить дивиденды с доходностью около 4,6%, но это не точно. Ранее менеджмент компании допустил выплату промежуточных дивидендов, если денежный поток будет положительным, а долговая нагрузка будет на комфортном уровне. В первом полугодии 2023-го у компании был положительный свободный денежный поток. Ждем, что и во втором полугодии он останется таковым. Это может позволить компании выплатить промежуточные дивиденды за 9 месяцев 2023-го. Однако акционеры пока еще не одобрили новую дивидендную политику, поэтому рассмотрение вопроса дивидендов может быть отложен.

Хотим выделить акции оператора сервиса по аренде электросамокатов Whoosh. Они могут принести 4,7% дивидендной доходности и вместе с тем помогут вложиться в растущий бизнес.

Более сдержанных выплат мы ждем от потребительского сектора (1—2,5%), девелопера Самолета (2%) и производителя удобрений ФосАгро (3%). В случае Самолета возможно снижение выплат из-за того, что девелопер недавно завершил сделку по покупке регионального застройщика МИЦ и анонсировал программу байбэка на 10 млрд рублей.

Более подробную информацию по ожидаемым дивидендным событиям собрали в таблице.

#россия

Читать полностью…

Аналитика Т-Инвестиций

25 Oct 2023 17:35

X5 Retail Group показал взрывной рост выручки и прибыли в 3-м квартале. Выручка +22,9% г/г благодаря расширению сетей магазинов Пятерочка и дискаунтеров Чижик, а также за счет роста продаж в сопоставимых магазинах (LFL-продажи) на 10,2% г/г. Это рекордный рост выручки за последние 3 года. Чистая прибыль +86% г/г на фоне снижения доли себестоимости и процентных расходов от выручки. Добиваться снижения себестоимости X5 удается за счет лидирующих позиций на рынке, в связи с чем ему удается договариваться с поставщиками продукции на выгодных условиях.

Мы позитивно смотрим на расписки X5 Retail Group и советуем рассмотреть их для инвестиций в защитный сектор товаров первой необходимости. Мультипликатор P/E, который учитывает прибыль за последние 12 месяцев, сейчас находится на уровне 10,3х — это ниже среднего исторического значения. Сохраняем таргет для бумаг на уровне 2600 руб./расписку.

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

23 Oct 2023 13:26

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- потреб. инфляция (за неделю);

- данные по инфляционным ожиданиям (за октябрь);

- промпроизводство (за сентябрь);

- заседание Банка России в пятницу, 27 октября (ждем повышения ставки на 100 б.п. — до 14%);

- отчеты Ленты, Норникеля, Русагро, РусГидро, Polymetal, Яндекса и X5 Retail Group.

США:

- предварит. данные по деловой активности (PMI за октябрь);

- индекс расходов на личное потребление (PCE за сентябрь).

Европа:

- заседание ЕЦБ (ждем сохранения ставок на текущем уровне);

- предварит. данные по деловой активности (PMI за октябрь).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Полюс (14 000 руб./акцию);

- Магнит (7 150 руб./акцию).

В облигациях:

- АФК Система 001Р-26 (ставка купона= ставка RUONIA+1,9% — сейчас это около 15%).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

20 Oct 2023 15:38

Три компании уже завершили процесс редомициляции: VK, Polymetal и Softline. Первый переехал в специальный административный район (САР) в Калининградской области, второй перенес регистрацию в дружественную юрисдикцию Казахстана, а третий разделил бизнес на две части — российскую и международную. Мы подготовили таблицу, чтобы вы были в курсе, на какой стадии переезда находятся другие российские компании.

Отметим, что как правило, котировки бумаг положительно реагируют на новости о редомициляции. Исключение — новости о приостановке торгов расписками на Мосбирже на период конвертации их в акции, поскольку остается некоторая неопределенность относительно того, что произойдет после конвертации и на каких условиях будет осуществлен обмен у иностранных инвесторов. Также добавим, что если ожидания редомициляции является единственным драйвером роста котировок, то после завершения процесса переезда бумаги могут пойти вниз (это то, что сегодня происходит с VK).

Подробнее о редомициляции рассказываем в обзоре.

#россия

Читать полностью…

Аналитика Т-Инвестиций

20 Oct 2023 08:03

Магнит хочет собственный маркетплейс

Ритейлер собирается купить KazanExpress — это маркетплейс, который работает в 121 городе России и обладает около 550 пунктами выдачи заказов. Цена сделки не разглашается, но СМИ оценивают покупку в 10 млрд рублей. На конец июня на балансе у Магнита было около 300 млрд рублей. Два последовательных выкупа акций у нерезидентов в размере 21,5% и 7,9% от всех выпущенных и находящихся в обращении акций обойдутся компании примерно в 66 млрд рублей. Таким образом, у компании достаточно ресурсов, чтобы оплатить сделку из собственных средств.

❓Какие результаты может принести сделка

По выручке и охвату KazanExpress явно уступает таким гигантам, как Wildberries и Ozon. Однако у этого маркетплейса тоже есть свои преимущества. В прошлом году он смог нарастить выручку в четыре раза. При этом на ключевые российские рынки Москвы и Санкт-Петербурга он только собирается выходить (в этих городах пунктов выдачи KazanExpress пока нет). То есть у него есть долгосрочный драйвер роста.

Более того, если сделка с Магнитом состоится, то KazanExpress может разместить пункты выдачи в магазинах у дома и дрогери ритейлера. Подобно тому, как Ozon в этом году включил отделения Почты России в свою сеть пунктов выдачи, чем существенно расширил ее. Комбинация с магазинами Магнита может поставить KazanExpress на третье место по охвату на российском рынке электронной коммерции. Однако отметим, что это лишь предположение — пока формат и сроки реализации неизвестны.

Что же до Магнита, то ритейлер может приобрести готовый маркетплейс и масштабировать его за счет своих сетей. Эта покупка поможет ему постепенно наращивать долю онлайн-выручки, а также предлагать на платформе те товары, которые активно продаются через онлайн-каналы (например косметика).

В текущих условиях ритейлеры сталкиваются с давлением на рентабельность из-за открытия дискаунтеров и расширения онлайн-доставки. Однако они должны участвовать в новых трендах, чтобы не потерять долю рынка. Поэтому приобретение маркетплейса выглядит весьма логичным для Магнита.

❓А что с акциями

По нашим оценкам, акции Магнита по-прежнему торгуются дешево по форвардным мультипликаторам относительно исторических значений. Особенно такая оценка привлекательна на фоне байбэка ритейлера, который увеличивает прибыль на одну акцию и еще не был отражен в отчетности компании. Сохраняем идею на покупку акций Магнита и целевую цену на уровне 7150 руб./бумагу.

💼 Магнит — один из наших фаворитов в отрасли потребительских товаров. О нем и других рассказываем в нашей стратегии-2023.

Маргарита Яковлева, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

18 Oct 2023 17:25

Лукойл: повышаем таргет

Сегодня акции Лукойла обновили свой исторический максимум и в моменте торговались на уровне 7 535 руб./акцию. Драйвером роста стала новость о том, что 26 октября компания проведет собрание совета директоров, на котором рассмотрит вопрос о распределении прибыли по результатам первой половины 2023 года. По нашим оценкам, за первое полугодие 2023-го компания может выплатить дивиденды в размере не менее 500 руб./акцию. Дивидендная доходность такой выплаты к текущей цене акций — около 7%.

Сегодня бумаги компании превысили наш предыдущий таргет (7 500 руб./акцию), и мы решили пересмотреть нашу оценку справедливой стоимости акций Лукойла с учетом следующих факторов.

➕ Наши ожидания финансовых результатов компании в следующие 12 месяцев возросли. Лукойл, как и другие нефтяники, выигрывает от высоких цен на нефть на мировых площадках. Поддержку ценам оказывает растущая геополитическая напряженность на Ближнем Востоке. К тому же дисконт, с которым торгуется российская Urals к международному бенчмарку Brent, в сентябре сократился до $10/барр. с $35—40/барр. в начале 2023 года. Это вкупе с ослаблением рубля во втором полугодии 2023-го может привести к более мощным финансовым результатам компании, чем мы ожидали ранее.

➕ Все еще есть вероятность байбэка с дисконтом. Напомним, что Лукойл может выкупить акции у нерезидентов с дисконтом 50%. Благодаря таким условиям байбэка компания может продать акции на рынок с прибылью или погасить их и тем самым увеличить размер дивиденда на одну акцию.

Мы сохраняем идею на покупку акций Лукойла и повышаем наш таргет по бумагам до 8 500 руб./акцию (базовый сценарий). А в случае успешного выкупа акций у нерезидентов, справедливая стоимость акций будет еще выше — 9 500 руб./акцию. Потенциал роста с текущих уровней на горизонте года — 14% и 27% соответственно.

💼 Лукойл — наш фаворит в нефтегазовой отрасли. О нем и других фаворитах рассказываем в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

17 Oct 2023 17:29

Positive Technologies: закрываем идею на покупку

С момента открытия нашей торговой идеи на покупку акций ведущего игрока отечественного рынка кибербезопасности инвесторы могли заработать около 100%. Сегодня мы решили закрыть идею на покупку и присвоить бумагам рейтинг «держать».

❓Почему закрываем идею

Сегодня стало известно, что Positive Technologies рассматривает возможность запуска мотивационной программы для сотрудников, которая предполагает вознаграждение акциями. Эта программа предполагает, что:

➖ если капитализация за год вырастет на 100% (на данный момент годовой рост уже выше этого значения).

➖ то компания проведет допэмиссию 25% акционерного капитала, чтобы поощрить сотрудников.

Отметим, что сейчас в свободном обращении находится только 17% акций компании, а мотивационные программы для сотрудников, как правило, предполагают дополнительный выпуск только 10—15% акций. То есть Positive Technologies может существенно размыть долю действующих акционеров, из-за чего прибыль и дивиденды на акцию сократятся. Поэтому анонс такой мотивационной программы негативно влияет на котировки акций (сегодня они падают на 6%).

❓Какие теперь могут быть дивиденды

С момента выхода на биржу Positive Technologies ежегодно выплачивала дивиденды из чистой прибыли за вычетом капитализированных расходов (NIC):

➖ в 2021 году — более 65% от NIC;

➖ в 2022-м — две выплаты в сумме на 75% от NIC.

В дальнейшем компания намерена выплачивать 50—100% от NIC не менее 1 раза в год.

По итогам первого полугодия 2023-го компания не заработала NIC. Все из-за высокой сезонности бизнеса — Positive Technologies, как правило, зарабатывает основную часть годовых доходов во втором полугодии. Поэтому выплаты за 2023 год все еще возможны и, по нашим оценкам, могут составить около 85 руб./акцию (доходность такой платы — около 3,7%). Однако, если компания запустит мотивационную программу и совершит допэмиссию, то размер выплаты на акционера может сократиться на 20% — до 68 руб./акцию (доходность такой выплаты будет уже менее 3%).

Ляйсян Хусяинова, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

14 Oct 2023 12:26

США, Россия и нефть: что будет дальше?

🎙В эфире подкаст «Жадный инвестор»

Обсуждаем главные новости на глобальных рынках: свежие данные по инфляции в США, новый указ для экспортеров в России и коррекция на нефтяном рынке.

В студии ー Михаил Иванов, аналитик Тинькофф Инвестиций.

Главные темы:

02:12 ー инфляция в США

04:55 ー нефть, падение цен и конфликт на Ближнем Востоке

08:16 ー как новый указ отразится на курсе рубля

12:03 ー что будет с российским рынком акций

13:23 ー уникальная возможность на рынке облигаций

15:44 ー идеи от аналитика на покупку

20:32 ー прогноз по ставке ЦБ

Слушать и комментировать можно в Пульсе. Ссылки на другие платформы можно найти здесь.

Читать полностью…

Аналитика Т-Инвестиций

12 Oct 2023 14:24

Обязательная продажа валютной выручки экспортерами для стабилизации курса рубля

Вчера поздним вечером стало известно, что президент России подписал указ «Об осуществлении обязательной продажи выручки в иностранной валюте, получаемой отдельными российскими экспортерами по внешнеторговым договорам (контрактам)». В указе определен конкретный перечень экспортеров, которых коснутся данные меры. Он состоит из 43 групп компаний, относящихся к таким отраслям, как:

📍 топливно-энергетический комплекс (ТЭК);

📍 черная и цветная металлургия;

📍 химическая промышленность;

📍 лесная промышленность;

📍 зерновое хозяйство.

Согласно документу вводятся три основных нововведения.

1️⃣Обязательная репатриация и продажа валютной выручки на российском рынке в объемах и сроках, которые будут установлены правительством. Это ограничение действует на протяжении 6 месяцев и в отношении отдельных компаний.

2️⃣Обязанность предоставлять в ЦБ и Росфинмониторинг индикативные планы-графики по покупке и продаже иностранной валюты на внутреннем рынке. Это ограничение вводится также для отдельных компаний.

3️⃣В отдельные компании вводятся уполномоченные представители Росфинмониторинга, в задачи которых входит мониторинг и обеспечение соблюдения правил валютного регулирования.

Наше мнение

Данная новость, несомненно, позитивна для рубля. Локальная валюта сегодня укрепляется более чем на 3% и торгуется на уровнях около 97 рублей за доллар.

Торговый баланс РФ улучшается в последние месяцы, в том числе на фоне улучшения конъюнктуры на мировом рынке углеводородов и снижении дисконта на российскую нефть. Так, во вторник Банк России опубликовал оценку платежного баланса за сентябрь, из которой следует, что:

➖ торговый баланс улучшился до $13,1 млрд (с $11 млрд в августе и $6,1 млрд в июле);

➖ сальдо текущего счета улучшилось до $9,6 млрд (с $5,7 млрд в августе и $1,3 млрд в июле), что превышает значение всего второго квартала ($9,5 млрд).

Тем не менее улучшение торгового баланса не оказывало заметной поддержки рублю на фоне лагов в получении и возврате валютной выручки на российский рынок, а также из-за нежелания экспортеров заводить эту валютную выручку в страну. Ранее регулятор отмечал, что экспортеры брали дешевые рублевые кредиты под необходимые платежи, вместо того чтобы обменивать валюту. И как раз повышение ключевой ставки до текущих 13% годовых должно помочь дестимулировать этот процесс. Однако за последний месяц существенного роста валютного предложения на рынке не наблюдалось, что, по всей видимости, и побудило правительство принять дополнительные меры в виде обязательных продаж валютной выручки. В августе мы уже слышали о том, что экспортеры добровольно согласились увеличить продажи валютной выручки. Но заметим, что им ничего не мешало сразу после продаж выкупать валюту обратно. По всей видимости, именно по этой причине в отдельные компании вводятся уполномоченные представители Росфинмониторинга, которые будут обеспечивать соблюдение правил валютного регулирования.

Новый указ должен благоприятно сказаться на предложении валюты на внутреннем рынке, что, по нашему мнению, приведет к укреплению рубля в ближайший месяц как минимум до верхней границы нашего прогнозного диапазона (до 95 рублей за доллар).

Для рынка рублевых облигаций новый указ также является благоприятным фактором, поскольку (при прочих равных) от Банка России потребуется меньшее ужесточение денежно-кредитной политики для стабилизации инфляции. На этом фоне индекс государственных облигаций Мосбиржи (RGBI) показывает сегодня рост на 0,6%, отталкиваясь от вчерашних локальных минимумов.

#россия #валюта

Читать полностью…

Аналитика Т-Инвестиций

11 Oct 2023 14:21

Общий портфель наших клиентов

1️⃣Лидер по чистым покупкам — Яндекс. Недавно стало известно, что сумма, которую российской бизнес должен заплатить нидерландской материнской компании при разделении бизнеса, сократилась втрое (до $70—80 млн). Сделка стала выгоднее для будущих акционеров российского бизнеса.

2️⃣Также в лидерах Ozon. В конце сентября ритейлер подал проспект своих бумаг в ЦБ, чтобы сохранить листинг на Мосбирже. При этом выпуск новых бумаг не планируется.

3️⃣Префы Сургутнефтегаза активно покупали для защиты от ослабления рубля, а бумаги Fix Price — из-за возможной редомициляции в Казахстане, после которой компания может вернуть дивиденды.

4️⃣В лидерах по чистым продажам — Positive Technologies. Инвесторы могут фиксировать прибыль (с начала года акции выросли вдвое) и часть средств вложить в нового IT-игрока — группу Астра, которая вот-вот выйдет на биржу.

5️⃣Инвесторы активно продавали акции нефтегазовых компаний на фоне падения цен на энергоносители в октябре.

#портфельклиента #тренд

Читать полностью…

Аналитика Т-Инвестиций

09 Oct 2023 16:53

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- потребительская инфляция (за сентябрь и неделю);

- платежный баланс (за сентябрь).

Китай:

- потребительская и промышленная инфляция (CPI и PPI за сентябрь);

- данные по экспорту и импорту (за сентябрь).

США:

- протокол с прошлого заседания ФРС;

- потребительская и промышленная инфляция (CPI и PPI за сентябрь);

- индекс потребительских настроений Мичиганского университета.

Европа:

- уточненные данные по инфляции (за сентябрь);

- данные по промышленному производству (за сентябрь).

❓Идеи

В акциях:

- Префы Сургутнефтегаза (таргет на 12 мес. — 65 руб./преф);

- Лукойл (7 500 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- Джи-групп 2Р-03 (доходность — 16,5%).

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

06 Oct 2023 14:55

У облигаций ВИС Финанс скоро оферта: продать или оставить их в портфеле?

В июне мы выпускали обзор, в котором разбирали компанию ВИС Финанс и ее облигации. Тогда мы рекомендовали инвесторам вложиться в первый выпуск облигаций в качестве привлекательной альтернативы краткосрочному депозиту перед циклом повышения ключевой ставки Банком России. Напомним, что этот выпуск облигаций предлагал высокую на тот момент доходность и короткий срок вложений — мы предлагали реализовать его на предстоящей put-оферте, которая назначена на 20 октября.

Однако в начале октября ВИС Финанс объявила новую ставку купона по первому выпуску, которая будет действовать после прохождения предстоящей put-оферты (20 октября этого года) до следующей put-оферты (18 октября 2024 года). Новая ставка купона будет установлена на уровне 15% годовых и, на наш взгляд, дает привлекательную возможность для краткосрочного вложения с учетом текущей цены облигации.

Добавим, что с момента выхода прошлого обзора ВИС Финанс удалось:

📍 сохранить долговую нагрузку на умеренном уровне (долг/EBITDA — 1,8х) ;

📍 улучшить коэффициент покрытия процентных расходов (EBITDA/процентные расходы — с 1,1х до 1,7х);

📍 получить повышение оценки кредитного качества (рейтинговое агентство Эксперт РА в августе повысило рейтинг до ruA+ с ruA, а АКРА сохранило рейтинг на уровне A(RU), но повысило прогноз до уровня “стабильный”).

На фоне умеренной долговой нагрузки и улучшения коэффициента покрытия процентных расходов, мы сохраняем позитивный взгляд на первый выпуск облигаций ВИС Финанс. Инвесторам, желающим зафиксировать 15% купон на ближайший год, мы рекомендуем не принимать участие в ближайшей put-оферте (20 октября).

#россия #идея #облигации

Читать полностью…

Аналитика Т-Инвестиций

05 Oct 2023 16:36

Что означает 100 рублей за доллар для префов Сургута?

После начала геополитической нестабильности у российского инвестора не так много инструментов для валютных инвестиций без инфраструктурных рисков. Один из немногих вариантов — замещающие облигации, которые сейчас предлагают привлекательные долларовые доходности. Однако они больше подходят долгосрочным инвесторам ввиду значительных колебаний цен вслед за валютным курсом.

А вот инвесторы с более коротким горизонтом инвестирования могут присмотреться к префам Сургутнефтегаза. Мы уже не раз писали о том, что дивиденды по этим бумагам зависят от валютного курса — чем выше курс доллара, тем больше дивидендов могут заплатить по префам из-за переоценки огромных валютных депозитов на счетах компании (около $60 млрд на конец первой половины 2023-го).

В начале октября валютный курс тестирует сопротивление вокруг отметки 100 руб./доллар на фоне высокой цены на российскую нефть марки Urals (средняя цена в сентябре — $83/барр.). Совокупность этих факторов обеспечит выдающиеся финансовые результаты российским нефтяникам во втором полугодии 2023-го. На текущий момент регуляторы не могут договориться об эффективных инструментах управления валютным курсом, поэтому мы не ждем укрепления рубля ниже 90 руб./доллар в ближайшее время. Именно поэтому традиционная ставка на российский нефтегаз с повышенной защитой от девальвации через префы Сургутнефтегаза, по нашему мнению, сейчас особенно актуальна.

📍 По нашим оценкам, если валютный курс на конец 2023 года сохранится в диапазоне 85—95 руб./доллар, префы Сургутнефтегаза могут дать дивидендную доходность 15—24% к текущей рыночной цене.

📍 Отметим, что при сохранении текущего курса до конца года дивиденды по префам могут составить около 16 руб./акцию и принести рекордную дивидендную доходность 28% к текущей цене.

Учитывая обновленный прогноз по дивидендам за 2023 год, более высокие цены на нефть и более слабый рубль в третьем—четвертом квартале 2023-го, мы повышаем наш таргет для привилегированных акций Сургутнефтегаза до 65 руб./преф. Потенциал роста с текущих уровней на горизонте года — 15% (+двузначная дивидендная доходность).

💼 Другие торговые идеи на российском рынке можете найти в нашей стратегии-2023.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

05 Oct 2023 11:17

Новая идея на долговом рынке

Во вторник стартовали торги новым выпуском облигаций Джи-групп — 002Р-03 (RU000A106Z38) с погашением через 3 года. Ставка купона установлена на уровне 15,4%, а доходность к погашению на сегодняшний день находится на уровне 16,2% годовых при дюрации 2 года.

Мы считаем, что данные бумаги могут быть интересны инвесторам, толерантным к риску. И вот почему.

➕ Привлекательная доходность и кредитный спред. Кредитный спред (разница между доходностью данной облигации и доходностью ОФЗ с сопоставимым сроком погашения) сейчас находится на уровне 360 б.п. Для сравнения: средний спред ликвидных облигаций на рынке с сопоставимыми кредитными рейтингами находится в диапазоне 140—160 б.п. Таким образом, новый выпуск облигаций Джи-групп один из немногих на рынке предлагает в настоящий момент действительно справедливую доходность — около 16,2% годовых. С учетом текущих условий на долговом рынке такую доходность можно назвать привлекательной, даже если на предстоящем заседании Банк России повысит ключевую ставку до 14% годовых.

➕ Хорошее кредитное качество. Долговая нагрузка компании (скорр. чистый долг/скорр. EBITDA) и коэффициент процентных платежей находятся на комфортных уровнях (1,6х и 2,3х соответственно). При этом две недели назад рейтинговое агентство АКРА повысило рейтинг Джи-групп на одну ступень — с BBB+(RU) до A-(RU) в связи с улучшением диверсификации географии бизнеса, оценок бизнес-профиля и долговой нагрузки.

Подробнее о компании и ее облигациях рассказываем в обзоре.

#россия #идея

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}