Аналитика Т-Инвестиций

27 May 2024 18:30

Май отлично проходит для рубля, но что дальше?

Он укрепился до отметки ниже 89 рублей за доллар США и до 12,2 рубля за юань (впервые с января). Поддерживают рубль следующие факторы:

- внутренние — жесткая политика Банка России, направленная на борьбу с инфляцией за счет высоких рублевых ставок;

- внешние — относительная стабильность сырьевых цен.

К концу месяца рубль традиционно получает дополнительную подпитку за счет конвертации валютной выручки экспортерами, в том числе под уплату налогов. В мае на российский рынок поступает выручка по относительно высоким апрельским ценам. Спрос на импорт, расчеты по которому формируют спрос на валюту, почти не растет с конца 2023-го под влиянием совокупности факторов: роста цен на него, исчерпания догоняющего спроса после спада 2022-го, а также усложнения расчетов с иностранными поставщиками.

❓Продолжит ли рубль укрепляться?

Мы не видим факторов для дальнейшего укрепления рубля и сохраняем свои ожидания по нему в интервале 90—95 рублей за доллар до конца 2024 года. Что в ближайшее время может вернуть рубль в этот диапазон?

▪️Завершение сезонной поддержки от налогового периода.

▪️Более низкий уровень нефтяных котировок в мае относительно апреля: средние цены российской нефти около $70 за баррель в этом месяце после роста вплоть до $80 в апреле.

▪️В пользу рубля может сыграть повышение ключевой ставки Банком России в июне или июле, но это все еще не выглядит базовым сценарием для нас, учитывая уже высокий уровень жесткости проводимой ЦБ политики.

❓Что делать инвестору?

На наш взгляд, поддержка рубля близка к максимуму и в дальнейшем может постепенно снижаться. На более длинном горизонте рубль имеет больше шансов ослабнуть, чем укрепиться.

Наш базовый прогноз по курсу на 2025 год — колебания в интервале 96—99 рублей за доллар.

Уровень курса рубля крепче 90 рублей за доллар кажется нам уже привлекательным для входа в валютные инструменты. Это может быть фонд TLCB на замещающие облигации или юаневые облигации российских эмитентов. Например, облигации Акрона.

#россия

Читать полностью…

Аналитика Т-Инвестиций

27 May 2024 13:07

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- изменение портфеля банковского сектора (за апрель от ЦБ);

- промпроизводство (за апрель);

- отчет о финансовых результатах компаний (за 1 кв. 2024 г. от Росстата);

- отчеты МТС, РусГидро, Аэрофлот.

Китай: индекс деловой активности (PMI за май).

США:

- вторая оценка ВВП (за 1 кв. 2024 г.);

- индекс расходов на личное потребление (PCE за апрель).

❓Идеи

В акциях:

- Мосбиржа (таргет на 12 мес. — 251 руб./акцию);

- Магнит (8 600 руб./акцию в базовом сценарии и около 11 200 руб./акцию в случае, если ритейлер погасит пакет акций, выкупленных у нерезидентов).

В облигациях:

- фонды TLCB и TBRU;

- юаневые облигации Акрона.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

24 May 2024 10:37

Магнит: результаты слабее чем у конкурентов, но дивиденды не за горами

На прошлой неделе второй по размеру выручки продовольственный ритейлер на российском рынке представил операционные и финансовые результаты по итогам четвертого квартала 2023 года.

➕Выручка компании увеличилась на 11% г/г на фоне роста сопоставимых продаж на 8% и торговых площадей на 6% г/г за счет органического расширения сети.

➕Чистая прибыль Магнита выросла до 11 млрд рублей (маржа по чистой прибыли составила 1,6%) по сравнению с убытком в 14 млрд рублей за аналогичный период прошлого года.

➕Магнит продемонстрировал рентабельность по EBITDA в размере 6,1% (по IAS17), что находится на сопоставимом уровне с результатами прошлого года.

🔺Показатель чистого долга компании вырос по сравнению с первым полугодием 2023-го на фоне снижения денежных средств, использованных для выкупа собственных акций у нерезидентов.

Что с дивидендами?

В последний раз Магнит платил дивиденды в начале 2024 года из полученной за 2022 год прибыли. Дивидендная доходность тогда составляла 5,6%.

На этой неделе совет директоров компании объявил о том, что на годовом собрании акционеров, 27 июня, будет обсуждаться вопрос о дивидендах за 2023 год.

Мы ожидаем, что ритейлер может выплатить дивиденды в размере около 790 рублей на акцию, что принесет инвесторам около 9,7% дивидендной доходности к текущей цене.

Кроме того, в случае возвращения к регулярным выплатам каждые полгода, по нашим оценкам, Магнит сможет направить на дивиденды еще 320 рублей на акцию по итогам первого полугодия 2024-го. Это обеспечит инвесторам дивидендную доходность уже на уровне 13,7% на горизонте года.

Мы сохраняем идею на покупку акций Магнита с целевой ценой 8 600 рублей на акцию. Текущий потенциал роста по бумагам на горизонте года составляет 6%.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

20 May 2024 12:28

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- индекс цен производителей PPI (за апрель);

- оценка трендовой инфляции (за апрель);

- мониторинг предприятий (за апрель).

Китай:

- решение по ключевой ставке (UPD ー сохранили 3,45%)

США:

- продажи на вторичном рынке жилья (за апрель);

- заявки по безработице.

❓Идеи

В акциях:

- Whoosh (скоро обновим целевую цену);

- Henderson (810 руб./акцию);

- Магнит (8 600 руб./акцию в базовом сценарии и ок. 11 200 руб./акцию в случае погашения казначейского пакета акций).

В облигациях:

- фонды TLCB и TBRU;

- размещение новых облигаций Акрона.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

16 May 2024 18:33

Рэй Далио: облигации США под угрозой

Миллиардер и основатель гигантского хедж-фонда Bridgewater Associates считает, что крупный уровень госдолга США, который растет в том числе на фоне высоких процентных ставок, может негативно сказаться на казначейских облигациях, поэтому инвесторам следует перевести часть средств на зарубежные рынки.

В США действительно растут беспокойства относительно огромного госдолга страны. Бюджетное управление Конгресса США прогнозирует, что к концу десятилетия отношение госдолга к ВВП превысит показатель второй мировой войны в 106% и продолжит расти. Тем временем директор надзорного органа предупредил о рыночном шоке по аналогии с тем, что был в Великобритании, когда премьер-министром была Лиз Трасс, если федеральный дефицит будет игнорироваться. Глава ФРС США Джером Пауэлл в этом году также комментировал госдолг, заявляя, что «США находятся на неустойчивой фискальной траектории».

В этом году стоимость заимствований в США выросла, а доходность 10-летних казначейских облигаций подскочила с 3,88% до 4,35%, поскольку инвесторы резко снижают ожидания относительно снижения процентных ставок.

Однако некоторые эксперты считают, что опасения относительно госдолга и облигаций преувеличены. Они утверждают, что поток новых казначейских облигаций, выставленных на продажу в этом году, был в основном поглощен частными инвесторами, а увеличение размеров аукционов пока мало влияет на доходность.

❓Какие еще опасения высказывает Рэй Далио

Возможное вовлечение США в еще один международный конфликт. Если США введут санкции против большего числа стран, то это может снизить международный спрос на казначейские облигации, по мнению Далио.

Среди рисков для американского рынка Далио также выделяет растущую вероятность «гражданской войны» в США, которую он оценивает в 35—40%. Вооруженные столкновения на территории США возможны, но в качестве «гражданской войны» Далио скорее рассматривает усиление политической поляризации в США: «Американцы могут переезжать в другие штаты, которые в большей степени соответствуют их взглядам, и они могут не следовать решениям федеральных властей противоположных политических убеждений».

Далио также считает, что президентские выборы в США в этом году могут стать самыми важными в его жизни и будут определять, выйдут ли рассматриваемые им риски из-под контроля. «Кандидат от Республиканской партии Дональд Трамп будет проводить более правую, националистическую, изоляционистскую, протекционистскую политику и более агрессивную политику борьбы с врагами (в т. ч. с политическими врагами) внутри страны и за ее пределами. Тем временем действующий президент Джо Байден или Демократическая партия без него будут скорее вести противоположную политику», — заявляет Далио.

❓Что делать инвесторам, по мнению Рэя Далио

Миллиардер советует инвесторам улучшить географическую диверсификацию своих портфелей и перевести часть средств за пределы США: «Страны, которые зарабатывают больше, чем тратят, имеют отличные балансы, внутренний порядок и нейтралитет в геополитических конфликтах выглядят привлекательно». К таким странам Далио относит Индию, Сингапур, Индонезию, Малайзию, Вьетнам и некоторые страны Персидского залива. При этом отмечает, что золото также является хорошим средством диверсификации.

#макро #сша

Читать полностью…

Аналитика Т-Инвестиций

07 May 2024 09:00

Самолет: проходим зону турбулентности на рынке недвижимости

Крупнейший застройщик на российском рынке, ГК Самолет, представил отчетность за 2023 год по МСФО, а также операционные результаты по итогам первого квартала 2024 года.

➕Рекордная выручка. Несмотря на небольшое снижение темпов роста, во втором полугодии 2023-го выручка достигла рекордных объемов в 155 млрд рублей — прежде всего за счет роста степени готовности объектов по текущим проектам, а также расширения земельного банка в прошлые периоды.

➕Рентабельность также на рекордных уровнях. Рекордный объем выручки обеспечил крайне высокий показатель рентабельности по EBITDA в размере 29,4% за счет более умеренных темпов роста себестоимости продаж недвижимости (на 32,4% г/г), а также эффекта операционного рычага.

➖Рост долговой нагрузки. Активная фаза расширения земельного банка Самолета также вынуждает компанию повышать долговую нагрузку. По состоянию на конец 2023 года сумма чистого долга девелопера с учетом проектного финансирования и денежных средств на счетах эскроу составила 200 млрд рублей, что, по нашим оценкам, соответствует показателю чистый долг/скорр. EBITDA 2,6x. Это выше среднего показателя по публичным девелоперам.

Что с дивидендами

В соответствии с дивидендной политикой компании при текущем уровне долговой нагрузки по показателю чистый долг/скорр. EBITDA 2,6х по итогам 2023 года на дивиденды должно быть направлено не менее 5 млрд рублей. Однако мы ожидаем, что в связи с ростом долговой нагрузки девелопер не будет распределять прибыль за 2023 год между акционерами.

Мы сохраняем идею на покупку акций Самолета и целевую цену в 4 400 рублей за бумагу. Потенциал роста на горизонте года остается на уровне 19%.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

06 May 2024 13:57

Магнит: самые щедрые дивиденды в ритейле

С момента нашего последнего обновления целевой цены Магнита прошло три месяца, и за это время бумаги выросли на 17%. Акции Магнита превысили наш предыдущий таргет (8 000 руб./акцию), поэтому мы решили пересмотреть нашу оценку справедливой стоимости акций с учетом следующих факторов.

➕ Магнит, скорее всего, покажет рост финансовых результатов за четвертый квартал 2023 года и первый квартал 2024-го. Ритейлер пока не представил отчетность за эти периоды. Однако мы ожидаем, что ускорение продовольственной инфляции до 7—8% г/г за последние шесть месяцев поддержит рост среднего чека ритейлера по аналогии с другими представителями отрасли, которые уже отчитались за четвертый квартал 2023-го и первый квартал 2024-го. Сдерживающим фактором роста выручки у Магнита может выступить продолжение тренда по стагнирующему или слабо негативному сопоставимому трафику, который ритейлер продемонстрировал по итогам третьего квартала 2023-го.

➕ Высокие ожидаемые дивиденды для сектора ритейла. В конце марта Магнит представил отчетность по РСБУ за 2023 год, которая показывает, что ритейлер перевел с дочерних структур на материнскую компанию около 97,6 млрд руб. Потенциально данная сумма уже может быть распределена в виде дивидендов между акционерами, что соответствует выплате в размере 958 руб./акцию. Исторически компания не всегда выплачивала в виде дивидендов всю сумму, которую переводила на материнский холдинг. Поэтому наши ожидания по итоговой выплате за 2023 год более скромные. Мы считаем, что ритейлер может выплатить дивиденды в размере около 790 руб./акцию, что может принести инвесторам около 9,5% дивидендной доходности к текущей цене. Кроме того, в случае возвращения к регулярным выплатам каждые полгода, по нашим оценкам, Магнит сможет направить на дивиденды еще 320 руб./акцию по итогам первого полугодия 2024-го. Это обеспечит инвесторам уже дивидендную доходность на уровне 13% на горизонте года.

➕ Эффект от выгодного выкупа акций у нерезидентов все еще не учтен в котировках бумаги. Напомним, что в прошлом году компания завершила выкуп 29,7% собственных акций у нерезидентов примерно по 2 215 руб./акцию (73% дисконта к текущей цене). Компания не делилась планами по дальнейшей судьбе выкупленных акций, однако существует несколько способов по возврату стоимости акционерам. Во-первых, Магнит может увеличить дивиденды на акцию даже без технического погашения бумаг, так как значительная часть выплат останется внутри компании. Во-вторых, компания может использовать данный пакет для оплаты интересных M&A-сделок, либо реализовать его на рынке в рамках SPO с небольшим дисконтом к текущей рыночной цене. Наконец, ритейлер может просто погасить эти акции, снизив общий размер уставного капитала. В этом случае бумаги могут вырасти еще на 30% на фоне снижения количества акций в обращении при неизменном размере чистой прибыли и дивидендов Магнита.

Мы сохраняем идею на покупку акций Магнита и повышаем таргет для бумаг до 8 600 руб./акцию. Бумаги уже торгуются вблизи справедливого уровня, однако они все еще интересны из-за высокой потенциальной дивидендной доходности на уровне 13% на горизонте года. А в случае погашения казначейского пакета акций, выкупленных у нерезидентов по низкой цене, справедливая стоимость бумаг будет еще выше — около 11 200 руб./акцию. Полная доходность с учетом дивидендов на горизонте года — 17% и 48% соответственно.

Александр Самуйлов, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

02 May 2024 16:47

Макроданные за март

1️⃣ ВВП +4,2% г/г и +0,1% м/м (с уч. сезонности).

2️⃣ Промпроизводство +4% г/г и +0,1% м/м за счет обрабатывающей промышленности. А вот активность добывающей отрасли ниже уровня 2022-го и в апреле может быть еще ниже из-за добровольного ограничения на добычу и экспорт нефти.

3️⃣ Уровень безработицы достиг 2,7% — историч. минимум (почти вдвое ниже среднего за 10 лет до 2022-го). Зарплаты в феврале +19,3% г/г в номин. выражении и +10,8% г/г в реальном (с уч. инфляции).

4️⃣ На фоне жесткости рынка труда потреб. активность остается высокой. Так, оборот розничной торговли +11,1% г/г. Последние месяцы потреб. спрос усиливался и уже выше докризисного уровня, говоря о некотором перегреве.

Растет вероятность того, что ВВП РФ +2,5—3% г/г за 2024 г. При этом мы ждем дальнейшего замедления роста экономич. активности — особенно во 2П 2024-го из-за жестких кредитных условий и прекращения наращивания бюджетного стимула. Это должно постепенно снизить давление на инфляцию и ключевую ставку.

#макро

Читать полностью…

Аналитика Т-Инвестиций

26 Apr 2024 15:00

Спецвыпуск. Развитие экономики России в ближайшем будущем

🎙В эфире подкаст «Жадный инвестор»

Сегодня в студии новый главный экономист Тинькофф Инвестиций — Софья Донец. В выпуске обсудили развитие России в 2024-2025 годах, как повлияли санкции на экономику, ждать ли роста российского рынка акций и новых IPO в этом году.

До Тинькофф Софья была главным экономистом инвестиционной компании Ренессанс Капитал и более десяти лет работала в Банке России, занималась прогнозированием и участвовала в разработке решений по денежно-кредитной политике. Она окончила МГУ им. Ломоносова и имеет сертификат CFA, читает лекции по макроэкономике в РАНХиГС и других вузах.

Ключевые моменты:

01:45 — про экономику России и прогноз на следующие годы

07:41 — долгосрочный эффект от западных санкций

12:28 — насколько устойчив рубль

28:03 — мнение по инфляции

36:37 — Банк России и ключевая ставка

43:40 — российский рынок акций и бум IPO

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

24 Apr 2024 13:42

Что решит Банк России в эту пятницу?

Регулятор проведет очередное заседание, на котором примет решение по ключевой ставке. Мы считаем, что он оставит ставку без изменений (на уровне 16,0%) и, вероятно, сохранит достаточно жесткий сигнал, не подразумевающий снижения и в июне. По результатам вчерашнего опроса, большинство наших подписчиков склоняется к тому, что первое снижение произойдет в сентябре и ставка составит 14,0% на конец года. Такие результаты предполагают существенное ужесточение ожиданий относительно данных февральского опроса. Мы, в свою очередь, видим пространство для начала смягчения политики ЦБ уже в июле и ключевую ставку на уровне 12,0% в конце года.

❓Что будет влиять на решение Банка России

1️⃣ Инфляция замедлилась с прошлогодних пиков, но остается выше целевого уровня.

Текущие темпы роста цен с учетом сезонности снизились до чуть более 4% в годовом выражении в марте, но могут составить около 6% в апреле (на фоне ускорения роста продовольственных цен). Годовая инфляция, вероятно, ускорится до 7,9%. Мы полагаем, что эти цифры пока находятся в рамках ожиданий ЦБ и его прогноз инфляции на конец 2024-го останется неизменным на уровне 4—4,5% г/г.

Инфляционные ожидания населения снижаются четвертый месяц подряд (до 11% на год вперед в апреле). А вот ценовые ожидания бизнеса немного подросли и остаются повышенными относительно исторических средних значений. Это связано с ростом производственных издержек, а также с высоким оптимизмом производителей относительно роста спроса.

2️⃣ Деловая активность остается сильной (выше ожиданий) и пока не показывает значимых признаков охлаждения.

Мы ждем, что экономическая статистика за март, которая выйдет в пятницу, отразит сохранение уверенного роста спроса и жесткого рынка труда — с минимальным уровнем безработицы (ниже 3%) и двузначным ростом номинальных зарплат к прошлому году. Вместе с тем постепенное охлаждение делового оптимизма может случиться уже в ближайшие месяцы, в том числе на фоне анонса новых бюджетных мер.

3️⃣ Рост кредитования в марте удивил своим ускорением.

В марте объемы необеспеченного потребительского кредитования выросли почти на 2% м/м (максимум с августа). Драйвером роста стало повышение платежеспособного спроса. Корпоративное кредитование в марте выросло на 1,8% м/м после вялого старта года. В этом сегменте ЦБ отмечает разовые факторы воздействия, поэтому мы бы не стали делать выводы об устойчивости ускорения роста этого сегмента кредитования. Динамика объемов кредитования в следующие месяцы будет одним из ключевых факторов при выборе момента для первого снижения ставки Банком России.

4️⃣ Курс рубля может закрыть апрель на уровнях, близких к мартовским.

Текущая сырьевая конъюнктура в целом способствует стабильности рубля, а внутренние условия, включая высокие рублевые процентные ставки, оказывают поддержку отечественной валюте. Импорт остается сдержанным, и профицит торгового баланса в марте расширился вдвое относительно предыдущих месяцев. Стабильность рубля традиционно позитивно сказывается на инфляционных ожиданиях и снижает давление на цены.

❓Ну и что

В целом с момента мартовского заседания ЦБ тренды в экономики не изменились. На наш взгляд, факторов для смягчения риторики Банка России не прибавилось, но и риски не усилились. В мае-июне могут быть важные новости о планах по бюджету и налогам, что может позволить регулятору уточнить сигнал в июне.

Ужесточение ожиданий рынка с февраля отразилось в адекватном сдвиге вверх кривой доходности по облигациям, что повысило привлекательность более долгосрочных инструментов.

Софья Донец, CFA, главный экономист Тинькофф Инвестиций

#россия #макро

Читать полностью…

Аналитика Т-Инвестиций

22 Apr 2024 12:52

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю и март);

- промпроизводство (за март);

- розничные продажи (за март);

- уровень безработицы (за март);

- рост зарплат (за февраль);

- заседание Банка России 26 апреля (ждем сохранения ключевой ставки на уровне 16% и жесткого сигнала ЦБ);

- отчеты Северстали, РусГидро, Henderson, Самолета, Fix Price, MD Medical (X5 Retail Group и Русагро сегодня уже отчитались).

Китай:

Народный банк Китая сегодня оставил базовые кредитные ставки на 1 год и 5 лет без изменений (на уровне 3,45% и 3,95% соответственно).

США:

- деловая активность (PMI за апрель);

- оценка ВВП (за 1 кв. 2024 г.);

- индекс расходов на личное потребление (PCE за март).

❓Идеи

В акциях:

- Русагро (таргет на 12 мес. — 1 700 руб./акцию);

- Самолет (4 400 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- облигации ЭР-Телеком ПБО-02-06;

- размещение облигаций ЕвроСибЭнерго-Гидрогенерации.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

19 Apr 2024 16:11

У металлургов горячо: санкции, новый налог и рекордные дивиденды

🎙В эфире подкаст «Жадный инвестор»

Сегодня в фокусе металлургический сектор: рост цен на металлы, кто заплатит самые большие дивиденды, влияние новых санкций и идеи на покупку, а также ответим на ваши вопросы. В студии — Александр Алексеевский, аналитик Тинькофф Инвестиций.

Основные темы:

02:31 — Северсталь: разбирательство с ФАС и дивиденды

05:11 — ММК: акции все еще недооценены?

06:42 — НЛМК: долгожданный отчет

08:30 — Новые санкции: последствия для Норникеля и Русала

12:47 — отвечаем на ваши вопросы: золото и новый налог, акции Полюса и дивиденды от Алроса

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

18 Apr 2024 14:43

Активность российских инвесторов на рынке акций растет и уже достигает максимумов августа 2023-го. Об этом говорит индекс торговой активности от Тинькофф, который уверенно превышают отметку 50 и приближается к 75. Мы связываем это с ожиданиями инвесторов относительно перехода ЦБ к смягчению монетарной политики, на фоне которого процентные ставки будут снижаться, а относительная привлекательность акций как актива — расти (они смогут предложить больший потенциал доходности, чем облигации и инструменты денежного рынка). Более того грядет новый дивидендный сезон, который традиционно привлекает инвесторов на рынок акций. Нельзя и не сказать о буме IPO и прогрессе многих компаний в вопросе редомициляции.

Подробнее о драйверах роста рынка акций мы скоро расскажем в нашей новой стратегии.

#тренд #россия

Читать полностью…

Аналитика Т-Инвестиций

15 Apr 2024 13:22

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю и март);

- обзор банковского сектора (от ЦБ);

- инфляционные ожидания предприятий и населения;

- отчет X5 Retail Group (операц. результаты за 1 кв. 2024 г.).

Китай:

- розничные продажи (за март);

- ВВП (за 1 кв. 2024 г.).

США:

- розничные продажи (за март);

- данные по рынку жилья (за март).

Еврозона:

- заседание Еврогруппы;

- объем промпроизводство (за февраль).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Henderson (810 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Интерлизинга.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

12 Apr 2024 15:33

HeadHunter: повышаем таргет, но снижаем рекомендацию

На основании годовых результатов и недавних новостей относительно переезда мы решили пересмотреть наш таргет для бумаг компании.

➕ Сильные финансовые результаты

В четвертом квартале 2023-го выручка компании продолжила расти стремительными темпами — +72% г/г (практически без замедления относительно +76% г/г в третьем квартале). Такой уверенный рост объясняется высокой активностью клиентов во всех основных сегментах. Ключевым драйвером вновь стал рост среднего чека, который продолжился на фоне повышения цен и усиления конкуренции среди работодателей за кандидатов. Увеличение количества платежных клиентов также способствовало росту выручки. Благодаря мощному росту выручки за год (+63% г/г) компании удалось достичь операционной эффективности и показать

📍 рентабельность по EBITDA на уровне 59% (+8,3 п.п. г/г) за 2023-й;

📍 рентабельность чистой прибыли на уровне 42% (+8,3 п.п. г/г);

📍 чистый денежный поток по итогам года размере 16,4 млрд рублей (без учета M&A-расходов, 7% доходность по текущей цене).

Мы ожидаем, что на фоне продолжающегося дефицита кадров на отечественном рынке труда компания покажет уверенный рост выручки и в нынешнем году (хотя, конечно, стоит учитывать высокую базу 2023-го для сравнения). Рентабельность компании также, скорее всего, продолжит улучшаться в следующие несколько лет преимущественно за счет эффекта роста масштабов бизнеса.

➕ Грядет завершение редомициляции и возврат дивидендов

В конце марта акционеры HeadHunter одобрили редомициляцию с Кипра в специальный административный район (САР) на острове Октябрьский в Калининградской области. Более того, обмен расписок HeadHunter на акции МКАО для акционеров в зарубежной инфраструктуре (73% капитала) уже завершен. Далее в планах аналогичный обмен для бумаг в депозитариях РФ и листинг МКАО на Мосбирже. Точные сроки полноценного переезда в Россию пока неизвестны. Однако менеджмент заявил, что рассчитывает получить листинг новых акций на Мосбирже в третьем квартале 2024 года. Отметим, что акционеры компании должны быть готовы к приостановке торгов бумагами на время обмена.

После редомициляции компания готова возобновить выплату дивидендов. На конец 2023 года чистая денежная позиция HeadHunter составляла 19,5 млрд рублей. Исторически компания выплачивала около 75% скорр. чистой прибыли в виде дивидендов, за исключением выплат за 2021 год (тогда компания направила на выплаты только 53% от чистой прибыли). Мы полагаем, что на выплаты за 2023 год компания может направить около 75% прибыли. В таком случае размер потенциальных дивидендов за 2023-й может составить 185 руб./акцию (доходность к текущей цене — 4%). Однако компания может решить распределить прибыль и за 2022 год, тогда потенциально возможные дивиденды могут быть на 90 рублей больше — в сумме 275 руб./акцию (доходность такой выплаты — 6%).

❗️Весь позитив уже в цене

По нашей оценке, бумаги компании торгуются с форвардным мультипликатором EV/EBITDA, который учитывает прогноз EBITDA за 2024 год, на уровне 8,5х. Такое значение мультипликатора соответствует средним уровням по российскому технологическому сегменту.

Фундаментально нам нравятся расписки HeadHunter. Компания обладает хорошим потенциалом для дальнейшего масштабирования бизнеса и постепенного повышения рентабельности. Добавляет уверенности и ясность касательно редомициляции и перспектив возвращения к дивидендам. Однако мы полагаем, что все эти позитивные факторы в большей степени уже заложены в цене расписок. Поэтому по результатам за 2023 год и перспективам дальнейшего роста мы повышаем таргет для бумаг до 4 400/расписку, но снижаем рейтинг бумаг до «держать».

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

27 May 2024 17:48

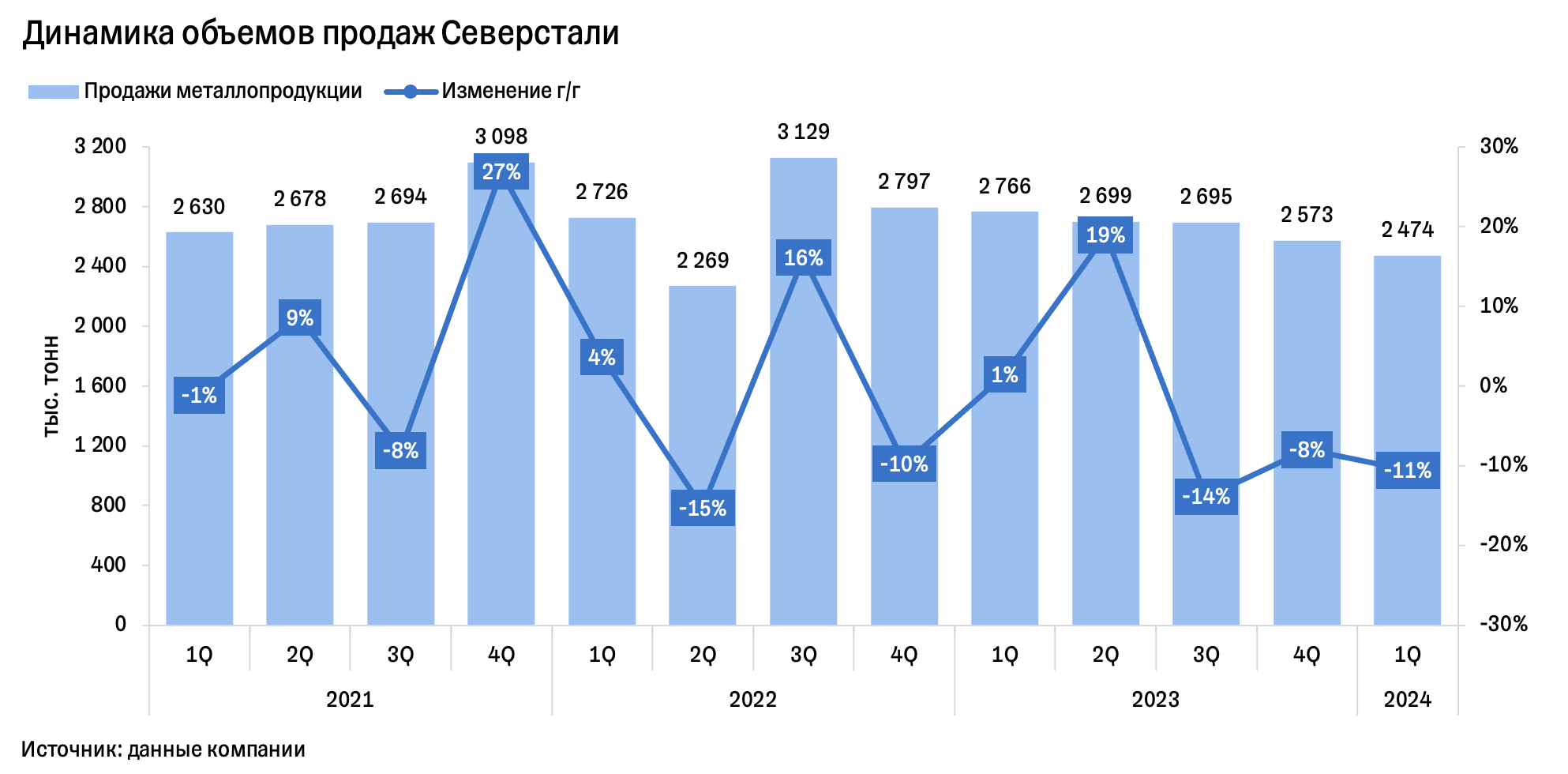

Северсталь: обновляем идею по акциям

В конце апреля Северсталь опубликовала финансовые и операционные результаты за первый квартал 2024 года. На фоне позитивной динамики цен на сталь на внутреннем рынке компания показала сильные финансовые результаты.

🔺Производство стали выросло на 7% г/г, до 2,9 млн тонн, в первом квартале на фоне увеличения загрузки производственных мощностей.

🔺Выручка выросла на 20% г/г, до 189 млрд руб. за счет более высоких цен на сталь и увеличения доли продаж продукции с высокой добавленной стоимостью (ВДС).

🔺EBITDA выросла на 25% г/г, до 53 млрд руб, вслед за выручкой.

🔺Свободный денежный поток (FCF) вырос на 33% г/г, до 33 млрд руб., за счет увеличения EBITDA.

Что с дивидендами

В начале февраля текущего года СД компании рекомендовал одобрить выплату дивидендов за 2023 год в размере 191,51 руб./акцию. При этом уже в апреле СД дал рекомендацию по дивидендам за первый квартал 2024 года в размере 38,3 руб./акцию.

Напомним, что исторически компания платила дивиденды ежеквартально. Одобрение решения о выплате дивидендов ожидается на общем собрании акционеров, которое состоится 7 июня.

По нашим оценкам, за 2024 год FCF Северстали составит 118 млрд руб. При направлении на выплаты дивидендов 100% FCF промежуточные выплаты за 2024 год могут принести акционерам около 109 руб. (с учетом дивиденда за первый квартал 2024-го в размере 38,3 руб./акцию).

📌 Таким образом, совокупная прогнозная дивидендная доходность по акциям Северстали в следующие 12 месяцев составит 15% к текущей цене.

В феврале текущего года мы открыли идею на покупку акций Северстали с целевой ценой 1 890 рублей. Котировки уже превысили наш таргет. После обновления нашей модели оценки мы приняли решение повысить целевую цену по акциям Северстали до 1 920 рублей за акцию на горизонте 12 месяцев.

Поскольку текущая цена находится уже выше нашего нового таргета, мы снижаем рейтинг по акциям Северстали с «покупать» до «держать». Согласно нашим оценкам, по текущим ценам акции Северстали не выглядят дешево.

Александр Алексеевский, аналитик Тинькофф Инвестиций

#идея #россия #акции

Читать полностью…

Аналитика Т-Инвестиций

24 May 2024 17:59

Новые облигации Акрона в юанях: отличная доходность при высоком кредитном качестве

Сегодня состоялось размещение нового выпуска облигаций от одного из ведущих производителей минеральных удобрений в России. Выпуск номинирован в китайских юанях и предлагает высокую для текущего рынка доходность на уровне около 8,1%.

О компании

✔️Акрон — крупный производитель азотных и сложных удобрений. Занимает четвертое место на российском рынке минеральных удобрений по выручке, и 1,5% глобального рынка по объему производства.

✔️В декабре прошлого года кредитный рейтинг компании был повышен рейтинговым агентством Эксперт РА на одну ступень, до уровня «ruAA» с прогнозом «стабильный».

✔️Российские производители удобрений сохранили сильные позиции на мировом рынке, несмотря на нарушение торговых связей и ограничения.

✔️Компания закончила 2023 год в очень сильном финансовом положении, несмотря на закономерное падение доходов на фоне снижения цен на продукцию.

О выпуске

Размещенные сегодня юаневые облигации Акрона серии БО-001P-04 (RU000A108JH3), могут быть интересны инвесторам ввиду высокой валютной доходности при весьма низких кредитных рисках.

🔺Облигации Акрон серии БО-001P-04 при кредитном качестве на уровне АА дают доходность более привлекательную, чем все представленные на рынке облигации с рейтингами от АА- до AA+ (Альфа-Банк, 002Р-20, Газпромбанк, 003Р-06CNY и два выпуска Южуралзолото) и чем большинство выпусков с существенно более низкими кредитными рейтингами на уровне А+ (облигации РУСАЛ, Уральская сталь БО-001Р-03).

Мы рекомендуем обратить внимание на выпуск облигаций Акрон серии БО-001P-04. Мы высоко оцениваем способность эмитента обслуживать свои обязательства на горизонте срока обращения выпуска и оцениваем кредитный риск по данным облигациям, как низкий. В силу этого, высокая доходность на уровне около 8,1%, которую предлагала бумага в первый день торгов, выглядит весьма привлекательно.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Читать полностью…

Аналитика Т-Инвестиций

23 May 2024 17:33

Частные инвесторы предпочитают дивиденды и это приводит к лидерству дивидендных акций

Дивиденды стали куда более мощным драйвером роста акций, чем были раньше. С 2015 по 2021 год портфель дивидендных акций едва обгонял индекс Мосбиржи (на графике выделено серым). А в какие-то периоды вовсе отставал от него (выделено голубым).

В 2022 году картина радикально изменилась: компании, сохранившие возможность платить дивиденды, стали цениться рынком сильнее. Это и привело к их опережающему росту по сравнению с индексом Мосбиржи. И, скорее всего, это связано именно с ростом роли частного инвестора, который любит короткий горизонт планирования и предпочитает синицу в руке журавлю в небе (то есть предпочитает доход сейчас и дивиденды отложенному потенциалу роста).

Фонд “Тинькофф Дивидендные акции” включает в себя нашу уникальную стратегию ребалансировки и подбор только самых ожидаемых дивидендных выплат. За период 2015ー2024 доходность такой стратегии составила бы в среднем 23% против 19% у индекса Мосбиржи (с учетом реинвестирования дивидендов). При этом стратегия ведет себя стабильнее ー волатильность в среднем на 10% меньше. А ее коэффициент Шарпа составил 0,7 по сравнению с 0,47 для индекса Мосбиржи.

Коэффициент Шарпа (Sharpe ratio) показывает, какую доходность приносят инвестиции на каждую единицу риска.

Кирилл Комаров, руководитель отдела аналитики Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

17 May 2024 15:17

В прошлом году российский рынок акций показал отличный восстановительный рост. При этом наши инвестидеи смогли превзойти рынок — в среднем они принесли 52% доходности и на 16% обогнали бенчмарк. В начале 2024-го наши идеи в акциях продолжают опережать рынок (в среднем на 13,1%).

Что касается облигаций, то 2023-й для них оказался непростым из-за агрессивного повышения ключевой ставки. Несмотря на это, 87% наших идей в рублевых облигациях закончили год в плюсе, а более 79% — опередили бенчмарк (в среднем на 2,1%). В этом году позитивная динамика сохраняется. А вот нашим идеям в валютных облигациях (замещающих+юаневых) не удалось обогнать рынок в 2023-м (в основном из-за падения стоимости бумаг Сегежи). Однако в 2024-м они все же вырвались вперед и за первые 4 месяца опередили бенчмарк в среднем на 1%.

До недавнего времени мы активно рекомендовали покупать и золото. За 2023-й и начало 2024-го инвесторы могли заработать на драгметалле более 60% доходности в рублях.

Обо всем подробнее — в обзоре.

#идея

Читать полностью…

Аналитика Т-Инвестиций

13 May 2024 13:41

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю и апрель);

- инфляц. ожидания потребителей (за май);

- комментарий к среднесрочному прогнозу и резюме обсуждения ключевой ставки (от ЦБ);

- обзор рисков финансовых рынков (от ЦБ);

- предварительная оценка ВВП (за 1 кв. 2024 г.);

- отчет Русагро.

Китай:

- объемы промпроизводства и розничной торговли (за апрель);

- уровень безработицы (за апрель).

США:

- индекс потреб. цен и цен производителей (за апрель);

-объем розничной торговли (за апрель);

- оценка PMI (за май от Резервного банка Филадельфии).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Самолет (4 400 руб./акцию);

- Магнит (8 600 руб./акцию в базовом сценарии и ок. 11 200 руб./акцию в случае погашения казначейского пакета акций).

В облигациях:

- фонды TLCB и TBRU;

- размещения новых облигаций НОВАТЭКа и Акрона.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

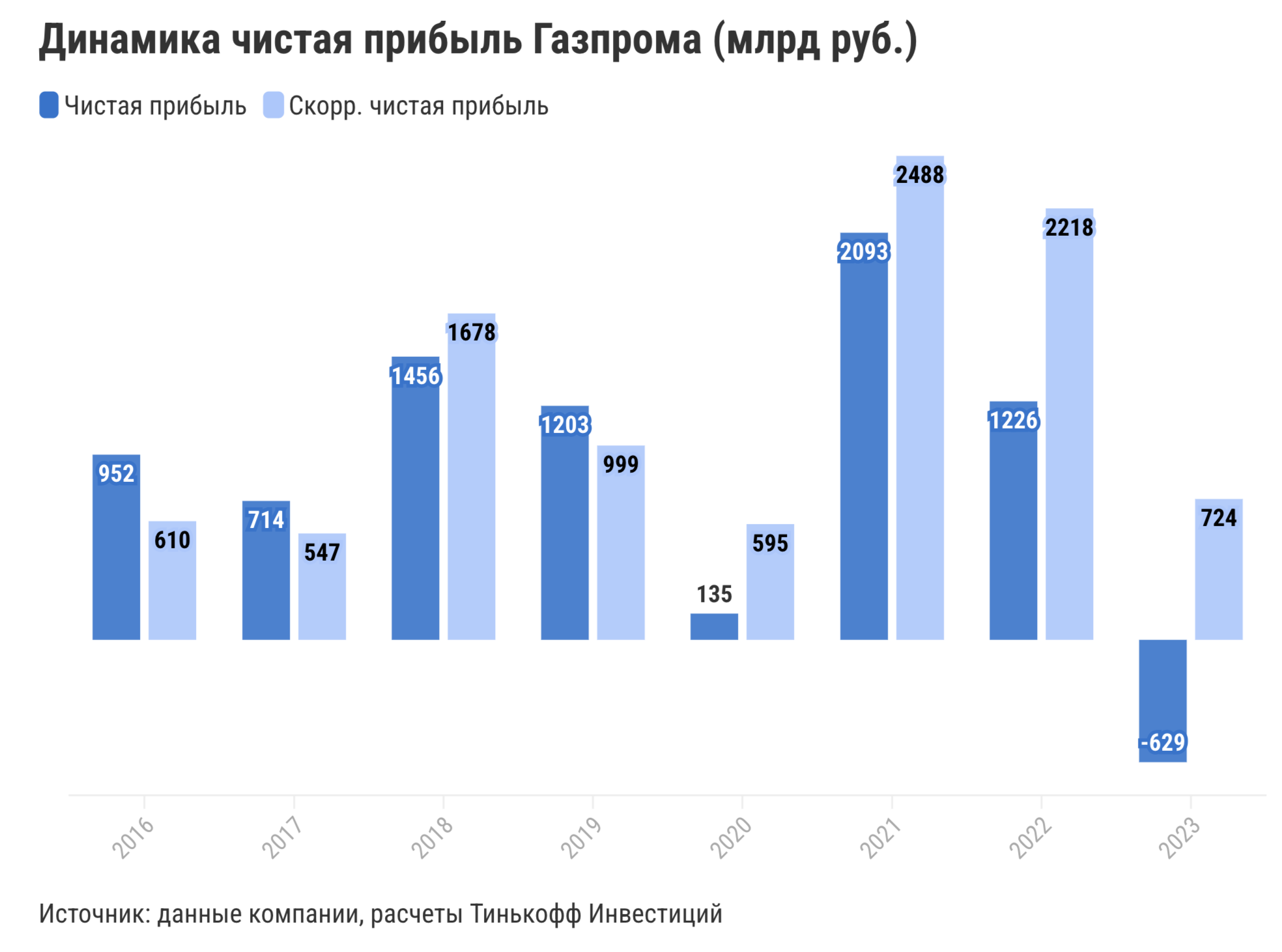

06 May 2024 16:02

Газпром: дивидендов за 2023 год, скорее всего, не будет

На прошлой неделе газовый гигант опубликовал финансовый отчет по МСФО за 2023 год, который поставил под сомнения выплату дивидендов по итогам 2023-го.

➖ Выручка на уровне пятилетней давности. По итогам 2023 года выручка компании снизилась на 27% г/г после двухлетнего роста. Причем снижение произошло именно за счет падения выручки от продажи газа (-52% г/г), в других сегментах наблюдался умеренный рост. Продажи газа упали на фоне потери значительной доли экспортных поставок газа, а также снижения цен на газ в Европе. По нашим оценкам, в 2023-м поставки трубопроводного газа в Европу составили около 28—29 млрд куб. м (на 83% ниже уровней 2021-го). В случае прекращения транзита газа в Европу через Украину с 2025-го объем экспорта Газпрома может сократиться еще на 14,5—15 млрд куб. м. На данный момент азиатские рынки пока не помогают Газпрому компенсировать потери. Возможное продвижение сделки по Силе Сибири-2 после предстоящего визита президента России в Китай может оказать позитивное влияние, однако реальные поставки начнутся только спустя годы.

➖ Первый убыток более чем за 20 лет. В результате существенных списаний по обесценению нефинансовых активов в размере Газпром зафиксировал чистый убыток в размере 629 млрд руб. по итогам 2023-го. Однако базой для дивидендов является чистая прибыль, скорректированная на убытки от курсовых разниц, инвестиций в ассоциированный компании и совместные предприятия, обесценения нефинансовых активов. После таких корректировок чистая прибыль Газпрома по итогам 2023-го составляет 724 млрд руб. Поэтому формально у компании есть возможность осуществить выплаты акционерам. Однако не все так просто.

➖ Низкая вероятность выплаты дивидендов по итогам 2023 года. Дивполитика Газпрома подразумевает выплаты в размере 50% от скорректированной чистой прибыли. Исходя из нее дивиденды за 2023-й могут составить порядка 15,3 руб./акцию (дивдоходность к текущим ценам — 9,8%). Однако важными критериями для определения размера выплат (и осуществления выплаты вообще) является долговая нагрузка и план капитальных расходов. По итогам 2023-го капрасходы Газпрома возросли на 10,5% г/г, что отправило свободный денежный поток (FCF) в отрицательную зону и привело к росту долговой нагрузки: чистый долг/EBITDA вырос до 3х. Это выше прописанного в дивполитике значения в 2,5х, поэтому компания может распределить между акционерами менее 50% скорр. чистой прибыли или отказаться от выплаты.

Мы видим три основных варианта развития событий в отношении дивидендов.

1️⃣ Минфин (то есть госбюджет) остро нуждается в дивидендах компании, поэтому Газпром выплатит дивиденды за 2023-й по стандартной норме для госкомпаний — 50% от скорр. прибыли по МСФО, или 15,3 руб./акцию. Вероятность такого исхода оцениваем в 10%.

2️⃣ Минфин хочет получить деньги от компании, однако важность инвестпрограммы Газпрома для экономики позволяет достигнуть компромисса. Учитывая возросший уровень долга, а также отрицательный FCF, мы допускаем, что компания может снизить процент выплат до 25% от скорр. чистой прибыли. В случае такого исхода финальный дивиденд составит 7,6 руб./акцию. Вероятность такого сценария — 20%.

3️⃣ Компания не выплачивает дивиденды, так как сохранение инвестпрограммы и платежеспособности превалирует. Минфин сможет восполнить бюджетные поступления другими способами. Вероятность такого исхода — 70%.

❓Ну и что

Мы сохраняем нейтральный взгляд на акции Газпрома в долгосрочной перспективе, так как не видим потенциала для сильного роста на фоне снижающегося спроса на российский трубопроводный газ в Европе и отсутствия возможности быстро переориентировать поставки в Азию. Более того, мы бы рекомендовали инвесторам не ждать дивидендов от Газпрома по итогам 2023-го. На наш взгляд, вероятность их выплаты довольно мала.

💼 В нефтегазовой отрасли отдаем предпочтение Лукойлу и НОВАТЭКу. О них и других фаворитах рассказывали в нашей новой стратегии.

Александра Прыткова, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

06 May 2024 12:39

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- индекс менеджеров закупок сферы услуг (за апрель);

- доклад о денежно-кредитной политике (от ЦБ);

- сегодня, 6 мая, — последний день для покупки акций Лукойла, чтобы получить дивиденды за 2023 год.

Китай:

- международные резервы (за апрель);

- внешняя торговля (за апрель);

- потреб. цены и цены производителей (за апрель).

США:

- количество заявок на пособие по безработице;

- индекс доверия потребителей к экономике (предварит. оценка за май);

- данные о бюджете (за апрель).

Еврозона:

- сводный индекс менеджеров закупок (фин. оценка за апрель);

- розничные продажи (за март);

- промпроизводство в Германии (за март);

- заседание Банка Англии.

❓Идеи

О наших фаворитах на рынке акций и облигаций рассказали в нашей новой стратегии. Также интересно выглядят размещения новых облигаций НОВАТЭКа и Акрона.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

27 Apr 2024 14:02

Ключевые события прошедшей недели — в нашем дайджесте.

#дайджест

Читать полностью…

Аналитика Т-Инвестиций

25 Apr 2024 11:29

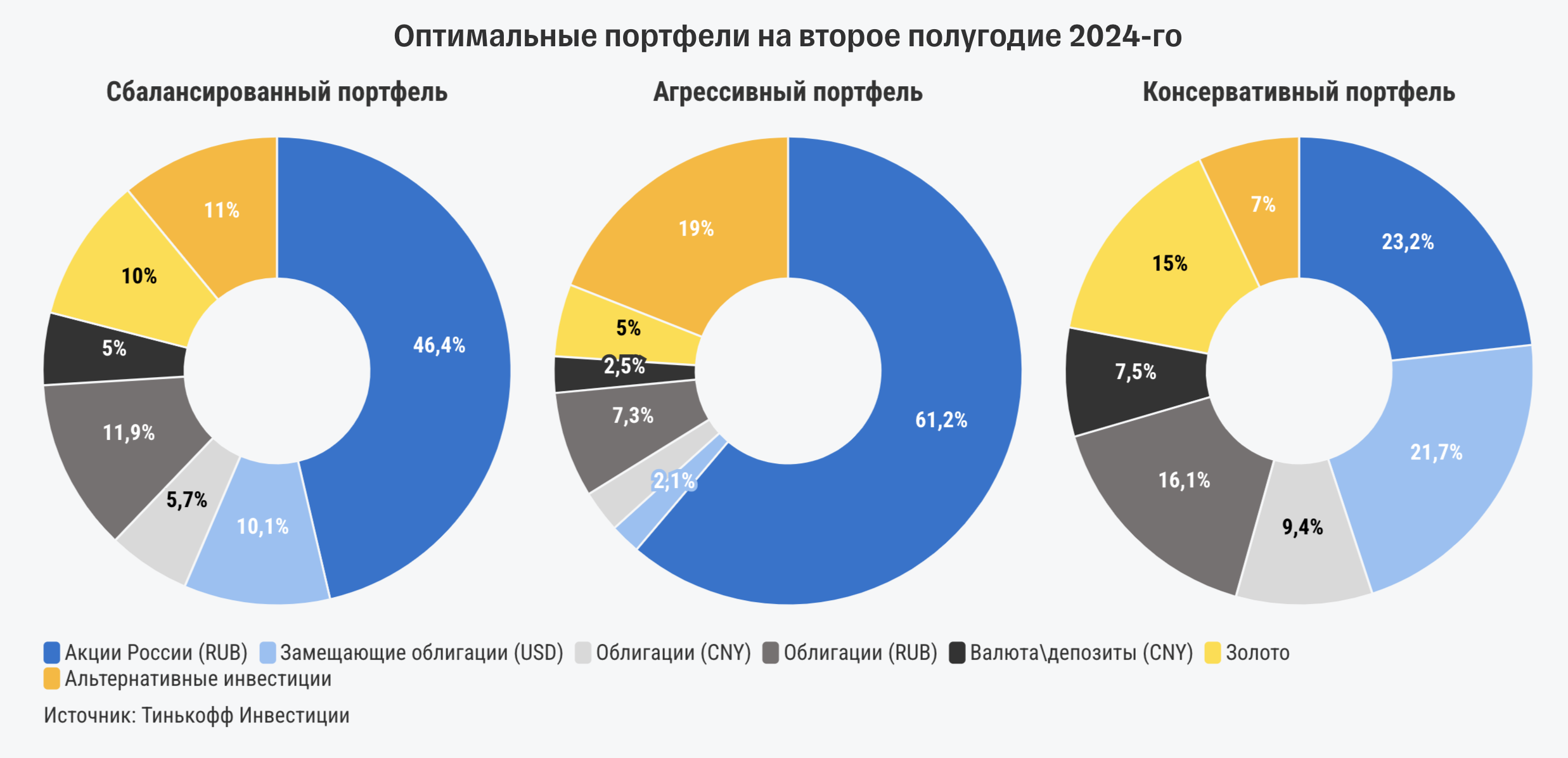

Стратегия-2024: как подготовить портфель ко второй половине года?

Ситуация на финансовых рынках в первом квартале 2024 года в целом развивалась в рамках наших ожиданий, а рынок акций даже немного превзошел их. Президентские выборы прошли и не оказали практически никакого прямого влияния на рынки, хотя многие считали, что именно это событие станет важной вехой для рынков в 2024-м. При этом отметим, что напряжение инвесторов все-таки значительно снизилось, так как многие ожидали непредсказуемых последствий.

Во второй половине 2024 года мы ждем начала нового цикла снижения ставок, также есть риски небольшого ослабления рубля. На этом фоне мы рекомендуем инвесторам постепенно готовить портфель к смещению фокуса с рынка облигаций на рынок акций и повышаем рекомендацию для рынка акций до «покупать». Пока облигации остаются хорошей инвестиционной идеей с учетом соотношения рисков и доходностей. Однако скоро баланс может сместиться в сторону акций, и инвесторам не хотелось бы упустить этот момент. Поэтому сейчас мы выровняли относительные рекомендации по этим двум классам активов, обозначив их равноценно важными для добавления в портфель на горизонте полугода.

❓Что рекомендуем

➖ На рынке акций советуем инвесторам фокусироваться на компаниях внутреннего спроса и средней капитализации, так как считаем, что у экспортеров сейчас мало драйверов для роста (за исключением дивидендов за 2023 год). Тем временем бум IPO, который начался в конце прошлого года, подстегивает интерес к молодым компаниям и привлекает инвесторов высоким потенциалом долгосрочной доходности. А российские IT-компании и потребительский сектор продолжают решать проблемы с редомициляцией и перестраивать свой бизнес в новых условиях.

➖ На долговом рынке мы пока консервативно оцениваем перспективы инвестирования в ОФЗ, так как опасаемся, что снижение ставки Банком России в этом году будет не столь стремительным, как сейчас ожидает рынок. Также обратим внимание на снижение привлекательности инвестиций во флоатеры и инструменты денежного рынка, так как дальнейшего повышения ставок в этом цикле ужесточения монетарной политики, скорее всего, не будет. Наиболее привлекательные облигации сейчас — это:

📍корпоративные бонды с умеренной дюрацией (около двух лет до погашения), которые позволяют зафиксировать высокую ставку на ближайшие пару лет;

📍замещающие облигации и облигации в юанях, которые дают высокую доходность в валюте.

➖В сегменте альтернативных инвестиций мы по-прежнему отмечаем защитные свойства золота и его долгосрочные перспективы, а также особенно фокусируемся на IPO-сделках. На наш взгляд, рынок размещений существенно преобразился за последний год, о чем мы подробнее расскажем далее. Поэтому участие в IPO может значительно улучшить профиль доходности любого портфеля в следующие два года.

💼 Подробно о наших макропрогнозах и конкретных идеях в разных классах активов рассказываем в нашей новой стратегии.

#стратегия #россия #идея

Читать полностью…

Аналитика Т-Инвестиций

23 Apr 2024 16:42

Акции Северстали: потенциал роста ограничен, но можно получить дивиденды

Металлург опубликовал производственные и финансовые результаты за первый квартал 2024 года.

➖ Объемы производства стали увеличились на 7% г/г (до 2,9 млн тонн), а вот объемы продаж металлопродукции сократились на 11% г/г (до 2,5 млн тонн) из-за снижения продаж полуфабрикатов (слябов и чугуна). Это обусловлено накоплением слябов компанией в преддверии ремонта доменной печи № 5.

➖ Выручка увеличилась на 20% г/г (до 188,7 млрд руб.), чему способствовал рост рублевых цен на сталь. На этом фоне EBITDA выросла на 25% г/г (до 65,3 млрд руб.). Дополнительный позитивный эффект на EBITDA оказал рост доли продукции с высокой добавленной стоимостью (ВДС) в общем объеме продаж до 51% (с 43% в первом квартале 2023-го).

➖ Свободный денежный поток (FCF) вырос на 33% г/г ( до 33,1 млрд руб.) и превзошел наши ожидания на фоне более низких капитальных затрат.

❓Что с акциями и дивидендами

Северсталь вернулась к практике ежеквартальных дивидендов. Совет директоров рекомендовал дивиденды за первый квартал 2024 года в размере 38,3 руб./акцию (доходность около 2%). Это предполагает выплату почти 100% FCF за прошедший квартал.

На текущий момент акции компании торгуются с форвардным мультипликатором EV/EBITDA, который учитывает прогноз за 2024 год, на уровне около 5x. Такое значение мультипликатора соответствует среднему историческому уровню. В связи с этим дальнейший потенциал роста бумаг выглядит ограниченным. Однако, на наш взгляд, акции Северстали выглядят интересно с точки зрения дивидендов. По нашим оценкам, дивидендная доходность по акциям компании в следующие 12 месяцев может составить около 16%.

Александр Алексеевский, аналитик Тинькофф Инвестиций

#россия

Читать полностью…

Аналитика Т-Инвестиций

20 Apr 2024 11:17

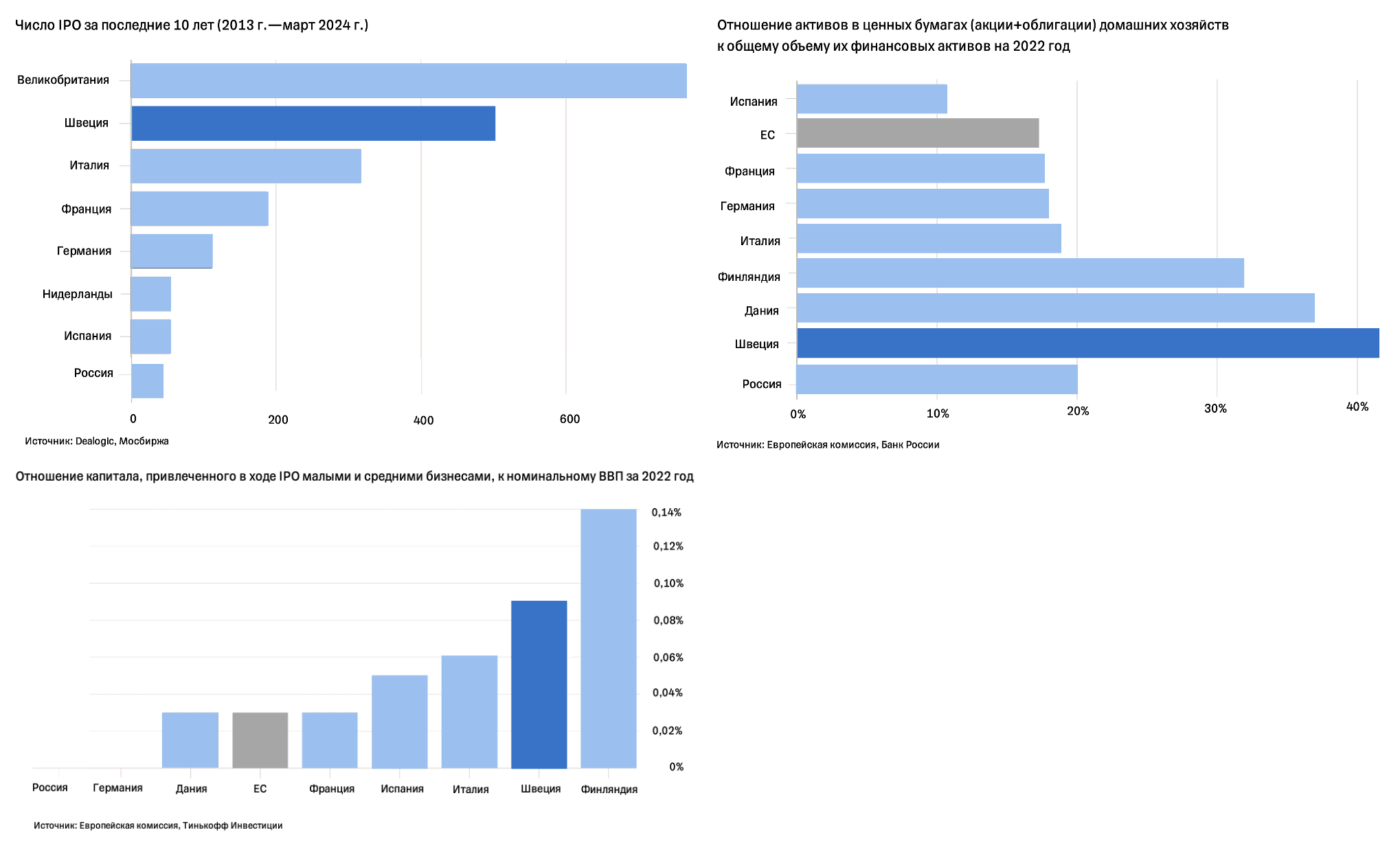

Как Швеции удалось создать один из самых развитых рынков капитала Европы?

Великобритания и многие другие европейские страны испытывают трудности с привлечением компаний для публичных размещений и страдают от падения объемов торгов. Но только не Швеция. Там рынки капитала процветают и даже умудряются привлекать иностранные компании для листинга. Так, по данным Dealogic, за последние 10 лет в Швеции была зарегистрирована 501 компания — это больше, чем во Франции, Германии, Нидерландах и Испании вместе взятых.

❓Какие факторы, способствуют процветанию рынка капитала Швеции

1️⃣ Доступность листинга. На шведской бирже Nasdaq Stockholm могут размещаться как крупные компании, так и малый и средний бизнесы. По словам президента биржи, около 90% компаний, размещенных на Nasdaq Stockholm, оцениваются менее чем в $1 млрд.

Биржа пытается привлекать и иностранные компании, например, немецкие малые и средние бизнесы. В Германии им сложно получить листинг, к тому же немецкие инвесторы исторически отдают предпочтение облигациям, а не акциям, что усложняет процесс привлечения капитала.

Один из примеров размещения иностранного игрока на Nasdaq Stockholm — IPO ирландского производителя медицинского оборудования PMD Solutions, которое состоялось в этом году. Компания выбрала для листинга шведскую биржу, поскольку на ней зарегистрировано множество сопоставимых компаний, из-за чего аналитикам проще оценить PMD Solutions. Ирландская компания также отмечает, что в Швеции она получила доступ к крупным инвесторам: «Самый мелкий брокер мог встретиться с крупными пенсионными фондами. Это удивительно».

2️⃣ Инвестиционная культура. В Швеции инвестируют все — от простых людей до предпринимателей и институциональных инвесторов. Шведские страховые компании лидируют в ЕС по объемам вложений в акции. Крупные инвесторы, такие как шведские пенсионные фонды, тоже давно владеют отечественными акциями. Причем за последние годы четыре крупнейших пенсионных фонда сохранили или увеличили вложения в бумаги. Для сравнения: в Великобритании доля пенсионных фондов, владеющих отечественными акциями, упала примерно до 4%. Крупные инвесторы важны рынкам капитала, поскольку они придают уверенность другим инвесторам и самим компаниям, готовящимся к листингу.

Розничные инвесторы тоже активно покупают шведские акции. Этому способствовали многочисленные реформы, проведенные за последние десятилетия. Уровень инвестиций в компании, котирующиеся на бирже, у шведских домохозяйств один из самых высоких в еврозоне, а уровень вложений в банковские депозиты — один из самых низких. Более того, уровень финансовой грамотности в Швеции выше, чем в Германии, Франции или Испании. В Швеции, например, существует такая практика: благотворительные организации запускают школы для обучения финансам детей в возрасте 16—18 лет.

3️⃣ Реформы. В 1984 году правительство представило счета Allemansspar, которые позволили простым шведам инвестировать в фондовый рынок. К 1990-му таких счетов насчитывалось уже 1,7 млн, что способствовало созданию фондов, которые ориентируются на шведские компании малой и средней капитализации. Такие фонды появились в Швеции на 10-20 лет раньше, чем в любой другой стране еврозоны.

Более того, в 1990-е шведы получили возможность инвестировать 2,5% от суммы, которую они выделяют на пенсии, в понравившиеся им фонды. А в 2012 году государство ввело инвестиционные сберегательные счета (ISK). Они позволяют частным лицам инвестировать, не сообщая о своих активах и не беспокоясь о налоге на прирост капитала или дивиденды. Вместо этого налогом облагается общая стоимость счета (в 2024 году налоговая ставка составила около 1%).

Шведская система смогла привести фондовый рынок к росту. Так, за последнее десятилетие шведский бенчмарк OMX Stockholm 30 вырос на 85%, в то время как индекс Euro Stoxx 600 прибавил 49%, а лондонский FTSE 100 — всего 17%. Именно поэтому шведские компании остаются дома и размещаются на Nasdaq Stockholm, а вслед за ними туда идут и другие европейские компании.

#макро #европа

Читать полностью…

Аналитика Т-Инвестиций

19 Apr 2024 08:51

МТС Банк: новое IPO на Мосбирже

Один из самых быстрорастущих цифровых розничных банков России проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 2 350—2 500 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 70,6—75,1 млрд рублей без учета средств, привлекаемых в рамках IPO.

Базовый размер IPO составляет 10 млрд рублей. Размещение будет состоять исключительно из акций дополнительной эмиссии (cash-in). Все привлеченные средства будут направлены на реализацию стратегии роста и дальнейшее масштабирование высокомаржинального розничного бизнеса банка.

Также в рамках IPO будет предусмотрен механизм поддержания (стабилизации) цены, который составит до 15% от базового размера сделки и будет действовать в течение 30 дней после начала торгов.

Мы проанализировали компанию и посчитали ее возможную стоимость перед IPO.

❓Почему это IPO может быть интересно

➕ Лидерские позиции в наиболее маржинальных сегментах банковского рынка и стремительный рост. МТС Банк специализируется на быстрорастущем рынке необеспеченного розничного кредитования и является абсолютным лидером на российском рынке по объемам POS-кредитов, которые выдаются для покупки определенного товара. На этом рынке доля банка составляет более 17%. Также у него сильные позиции в других сегментах розничного кредитования: шестое место в сегменте кредитных карт и девятое в сегменте кредитов наличными. За 2017—2023 годы портфель необеспеченных кредитов МТС Банка рос в среднем на 50% в год, тогда как у банковского сектора в целом среднегодовой темп роста был на уровне 15%. Пока МТС Банк занимает восьмое место по объемам необеспеченных кредитов с долей 2,3% на российском рынке (она выросла с 0,5% в 2017 году). При этом банк из года в год доказывает, что способен расти быстрее рынка, и с учетом низкой рыночной доли можно ожидать сохранения этой тенденции.

➕ Интеграция в экосистему МТС как конкурентное преимущество и драйвер роста. МТС Банк является дочерней компанией ПАО «МТС» и входит в одноименную экосистему. Интеграция с экосистемой МТС позволила банку добиться синергетического эффекта на операционном уровне:

📍клиентская база растет более активными темпами благодаря высокому проценту одобрения кредитных продуктов для действующих клиентов экосистемы;

📍затраты на привлечение действующих клиентов значительно ниже, при этом число кросс-продаж и количество продуктов на одного клиента выше внутри экосистемы;

📍лояльность клиентов, доходность на одного клиента и процент удержания клиентов выше внутри экосистемы;

📍использование данных экосистемы позволяет улучшить процесс скоринга клиентов.

Число ежемесячно активных пользователей (MAU) приложения «Мой МТС» составляет 27,9 млн (на конец 2023 года). Таким образом, у банка есть значительный потенциал роста за счет уже действующих клиентов экосистемы.

➕ Сильные финансовые результаты и амбициозные цели на будущее. По итогам 2023 года МТС Банк показал рост чистой прибыли почти в четыре раза по сравнению с 2022-м и более чем в два раза по сравнению с докризисным 2021-м. Более того, МТС Банк может похвастаться одним из лучших показателей CIR (соотношение операционных расходов и доходов) в банковской отрасли. В среднесрочной перспективе банк стремится нарастить кредитный портфель вдвое, капитал — втрое, а чистую прибыль — в четыре раза. Способствовать достижению поставленных целей будет рост как за пределами экосистемы МТС, так и внутри нее с сохранением эффекта синергии.

❓Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных российских банков, а также использовали метод дисконтирования дивидендных потоков на прогнозном периоде до 2028 года. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала МТС Банка после привлечения 10 млрд рублей в рамках IPO (post-money) находится в диапазоне 95—112 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение

Читать полностью…

Аналитика Т-Инвестиций

16 Apr 2024 18:47

Positive Technologies: повышаем таргет, но сохраняем рейтинг «держать»

На основании годовых результатов компании и появившейся определенности относительно потенциального размытия доли действующих акционеров за счет допэмиссии мы решили пересмотреть наш таргет для бумаг Positive Technologies.

➕ Финансовые результаты в рамках ожиданий

По итогам всего 2023 года

📍отгрузки +76% г/г (до 25,5 млрд руб.);

📍EBITDAC +71% г/г (до 8,9 млрд руб.);

📍NIC +76% г/г (до 8,7 млрд руб.).

В целом финансовые результаты за 2023 год соответствуют ранее заявленному прогнозу менеджмента об отгрузках в размере 22,5—27,5 млрд рублей и стабильной рентабельности. Отметим, что первоначальный прогноз по отгрузкам на 2023 год составлял 25—30 млрд рублей, поэтому фактический результат соответствует нижней границе этого диапазона.

Также компания подтвердила амбициозный прогноз по отгрузкам на 2024—2025 годы.

📍по итогам 2024-го отгрузки должны составить 40—50 млрд рублей;

📍по итогам 2025-го — 70—100 млрд рублей.

При этом рентабельность по NIC в 2024 году ожидается выше 30%.

В целом мы ожидаем, что компания продолжит показывать сильные темпы роста, учитывая потенциал новых продуктов, таких как MaxPatrol O2 и PT XDR, а также внедрение PT NGFW в конце 2023-го, который в нынешнем году позволит компании занять значимое место еще в одной новой нише.

➕ Дивидендам быть

Недавно совет директоров компании рекомендовал выплатить первую часть дивидендов за 2023 год в размере 47,3 руб./акцию (доходность такой выплаты к текущей цене — 1,6%). Также СД рекомендовал дивиденды в размере 51,89 руб./акцию (доходность — 1,8%) в качестве второй части выплат за 2023 год, однако эта выплата включает в себя не только годовые результаты 2023-го, но и итоги первого квартала 2024-го. Суммарно акционеры компании могут получить 99,19 рублей на акцию (доходность — 3,4%).

➕ Размытие долей действующих акционеров будет меньше, чем ожидалось ранее

Компания сообщила о планах провести дополнительный выпуск акций в четвертом квартале 2024-го в рамках программы моттвации сотрудников. А теперь она наконец-то раскрыла параметры допэмиссии. Размер первого дополнительного выпуска составит 7,9% акций (при этом расчетная величина допэмиссии по результатам 2023-го составила 9,78%). Акции будут поступать в свободное обращение постепенно. В последующие годы максимальная величина допэмиссии будет составлять 15% на каждый двукратный рост капитализации. Ранее компания говорила, что максимально возможный размер эмиссии может составить до 25%, поэтому итоговая программа должна привести к гораздо меньшему размытию долей действующих акционеров, чем ожидалось ранее. Однако мы полагаем, что весь позитив от этой новости уже учтен в цене акций.

❓Ну и что

Мы положительно оцениваем долгосрочные перспективы и рыночный потенциал Positive Technologies. Компания стремительно растет, а также развивает и внедряет новые продукты, которые должны поддержать рост. Более того, в планах компании есть международная экспансия бизнеса и амбициозные цели по отгрузкам на 2024—2025 годы. К тому же размер максимального потенциального размытия доли действующих акционеров из-за допэмиссии оказался ниже первоначального плана компании.

Учитывая все эти факторы мы повышаем таргет для бумаг Positive Technologies до 2 900 руб./акцию. Текущая стоимость акций находится вблизи нашего таргета, поэтому мы сохраняем рейтинг «держать». По нашей оценке, сейчас бумаги компании торгуются с форвардным мультипликатором EV/EBITDAС, который учитывает прогноз EBITDAС на 2024 год, на уровне 12,5х. Такой уровень мультипликатора нам кажется довольно высоким.

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

Читать полностью…

Аналитика Т-Инвестиций

15 Apr 2024 12:00

Нефть по 95, санкции на Новатэк и идеи на покупку

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости в нефтегазовом секторе: коррекция в ценах, геополитическая напряженность, прогноз на текущий год, а также идеи в акциях. В студии — Александра Прыткова, аналитик Тинькофф Инвестиций.

Основные темы:

01:20 — что происходит на рынках нефти и газа

07:07 — нефть по 95?

10:16 — аномально высокий уровень запасов газа

11:43 — Лукойл: рекордная прибыль, но дивиденды все ниже

15:25 — Новатэк: влияние санкций

19:21 — Газпром: покупка Сахалин-2

22:35 — Сургутнефтегаз: ожидаем привлекательные дивиденды

24:49 — Совкомфлот: есть сложности с поставками

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

Читать полностью…

Аналитика Т-Инвестиций

11 Apr 2024 18:48

Повышение налогов для золотодобытчиков

Госдума РФ 9 апреля приняла поправку в налоговый кодекс, которая подразумевает временное повышение налога на добычу полезных ископаемых (НДПИ) для золотодобывающих компаний. Дополнительный коэффициент к НДПИ на добычу золота составит 78 тысяч рублей на 1 килограмм и будет действовать с 1 июня по 31 декабря 2024 года.

Согласно комментарию первого зампреда комитета Госдумы по бюджету и налогам Ольги Ануфриевой, цель данной меры — компенсация недостающих доходов для бюджета на фоне значительного падения экспорта золота после введения экспортных пошлин в сентябре 2023-го.

❓Ну и что

Ожидаем, что негативный эффект на результаты российских публичных золотодобытчиков будет незначительный. По нашим оценкам, повышенный НДПИ может обойтись Полюсу примерно в 1% от EBITDA за 2024 год, Южуралзолоту и Селигдару — в пределах 2%.

#россия #сырье

Читать полностью…

82277

82277

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}