Т-Инвестиции

29 Aug 2024 16:38

Транснефть сокращает перевозки топлива на фоне ограничений

Но может дважды за год заплатить дивиденды

Финансовые итоги Транснефти за первый квартал и первое полугодие оказались выше ожиданий консенсус-прогнозов.

Компания сократила объемы транспортировки нефти на фоне снижения добычи в связи с принятыми Россией ограничениями по соглашению с ОПЕК+. Из-за этого квартал к кварталу сократилась выручка, что также негативно сказалось на EBITDA. Прибыль упала также из-за увеличения финансовых расходов, в которые входят убытки по курсовым разницам, процентные расходы и т.д.

Свободный денежный поток во втором квартале составил 37 млрд (против 14 млрд кварталом ранее). Такую динамику можно объяснить увеличением потоков от операционной деятельности на 46%.

Менеджмент Транснефти заявлял о возможном переходе на выплату дивидендов дважды в год. Если это случится, дивиденды за первое полугодие 2024 года могут составить до 112 рублей на акцию (доходность 8,7%).

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на префы Транснефти в связи с высокой зарегулированностью отрасли и сохраняющимися ограничениями на добычу нефти.

#отчет

Читать полностью…

Т-Инвестиции

29 Aug 2024 14:35

Ключевая ставка на уровне 7,5% и рост экономики в 2,5%: ЦБ опубликовал проект ДКП до 2027 года

Банк России выпустил проект документа на 160 страниц с названием «Основные направления денежно-кредитной политики», в нем речь идет о 2025-2027 годах. Собрали самое интересное:

• Цель по инфляции, на которую ориентируется ЦБ, остается прежней — около 4% в год. Регулятор ждет ее достижения в 2025 году, причем для этого «потребуется поддерживать жесткие денежно-кредитные условия продолжительное время».

• В ближайшие годы трансформация экономики продолжится — доля экспорта и импорта будет снижаться по сравнению с досанкционным периодом. Показатели объема импорта в 2024 г. снизятся из-за санкций. Развитие новых логистических цепочек и расширение внутреннего спроса будут ему способствовать.

• Рост экономики в 2024 г. составит 3,5–4%, до конца года перегрев будет сокращаться. К сбалансированному росту в 1,5–2,5% она придет в 2027 г.

• Цена на нефть марки Brent по итогам 2024 года будет на уровне 85 долларов за баррель. Из-за роста предложения в 2026–2027 годах цена снизится до 75 и 70 долларов.

• Важный аспект — ликвидность. Из‑за отсутствия иностранных участников рынка она остается ограниченной. ЦБ, проводя операции по управлению ликвидностью, стремится сблизить однодневные ставки денежного рынка с ключевой ставкой.

• ЦБ проработает создание на базе биржи экстренного механизма ликвидности. Предоставлять ее планируют участникам финансового рынка, не являющимся кредитными организациями. В свою очередь, для банков планируют создать единый пул активов — ценных бумаг и прав требования по кредитным договорам. Это позволит банкам для проведения платежей клиентов использовать обеспечение, доступное для любых кредитов центрального банка.

• Базовый прогнозный сценарий предполагает: в 2024 г. ключевая ставка в среднем составит 16,9-17,4% годовых, в 2025 г. – 14-16% годовых, в 2026 г. — 10-11% годовых, в 2027 г. — 7,5-8,5% годовых.

• Сценарий, учитывающий глобальный финансовый кризис и усиление санкций, предполагает: что ставка в среднем за 2025 г. будет в диапазоне 20–22% годовых. Инфляция вырастет до 13–15%. Инфляцию к цели, благодаря росту ставки, удастся вернуть только в 2027 г.

• ЦБ стремится быть открытым, давать информацию о своих действиях, а также об оценке экономической ситуации. Это нужно, чтобы субъекты экономики могли принимать решения на основе сигналов регулятора. «Понимание и доверие общества» необходимо для того, чтобы ДКП была эффективна.

#новости

Читать полностью…

Т-Инвестиции

29 Aug 2024 11:31

🏥 Мать и дитя сильно отчитывается и обещает дивиденды

Сколько зарабатывают частные клиники

Как и ожидали аналитики Т-Инвестиций, сеть клиник MD Medical представила отличные финансовые результаты по итогам первого полугодия 2024 года. Маржинальность по EBITDA немного выросла за счет роста среднего чека и снижения доли расходов на медицинские материалы. Динамика EBITDA могла бы быть выше, если бы не рост затрат на оплату труда.

MD Medical размещает деньги на депозитах, так как денежные средства компании превышают объем кредитных обязательств. В период высоких ставок это позитивный фактор, который отобразился в уверенном росте чистой прибыли.

Компания анонсировала дивиденды по результатам шести месяцев в размере 22 рублей на акцию (2,6% дивидендной доходности к текущей цене). Фактически MD Medical делится с инвесторами прибылью за второй квартал, так как результаты первого уже были включены в дивидендную базу прошлой выплаты.

Мы сохраняем рекомендацию «Покупать» по акциям MD Medical с целевой ценой в 1 100 рублей на фоне сильной финансовой отчетности, неплохих дивидендов для растущей компании, а также благоприятной макроэкономической конъюнктуры для частной медицины.

#отчет #дивиденды

Читать полностью…

Т-Инвестиции

29 Aug 2024 09:22

Дивиденды из золота

Совет директоров золотодобывающей компании Селигдар рекомендовал выплатить дивиденды за первое полугодие 2024 года в размере 4 рубля на акцию. Дивидендная доходность — 8,1%.

Голосование акционеров состоится 30 сентября. В его повестке также указан вариант с начислением дивидендов в размере двух рублей на акцию. Окончательный размер выплаты станет известен уже после публикации результатов ГОСА.

Чтобы получить дивиденды, акции нужно купить до 10 октября включительно.

Акции Селигдара

#дивиденды

Читать полностью…

Т-Инвестиции

28 Aug 2024 18:06

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX. Курс доллара указываем по официальным значениям с сайта ЦБ.

Цифра дня

До 1 трлн долларов выросла капитализация Berkshire Hathaway (инвестиционной компании Уорена Баффета). Это первая компания не из технологического сектора, достигшая такой стоимости.

Читать полностью…

Т-Инвестиции

28 Aug 2024 14:11

Что происходит в экономике: последние цифры

Экономические данные прошлой недели вновь противоречивые. Недельная инфляция остается низкой, прокладывая путь к развороту годового показателя с июльских пиков до менее 9% к сентябрьскому решению Банка России. С другой стороны, инфляционные ожидания населения, важные для регулятора, в августе выросли.

✔️Недельная инфляция остается около нуля третью неделю подряд. Этому способствовали традиционное для конца лета удешевление овощей, туруслуг и более умеренная динамика цен по широкому кругу услуг и товаров в целом.

✔️Инфляционные ожидания населения, которые растут четвертый месяц подряд, в августе увеличились до 12,9%, на 12 месяцев вперед. Это максимум с декабря. Давление на августовские уровни могло оказать повышение тарифов ЖКХ и рост топливных цен.

✔️Рост розничного кредитования в июле замедлился: на фоне сворачивания льготных программ упали выдачи ипотеки (+0,7% м/м в июле после +3,1% м/м в июне).

✔️Корпоративный кредит, напротив, ускорил рост: до 2,3% м/м в июле после около 1,5% в мае — июне.

Мы ожидаем замедления роста банковского кредитования с уровней чуть более 20% г/г до менее 12% г/г на конец года и около 5% г/г в первом полугодии 2025-го с учетом сокращения эффекта льготных программ, накопленного давления от высоких рыночных ставок и завершения подстройки к внешним условиям.

Вероятность повышения ключевой ставки до 19% в сентябре несколько увеличилась, что поддерживает актуальность защитных стратегий, в том числе инвестиций во флоатеры. Мы подчеркиваем, что жесткая политика уже заложена в ценах, и, несмотря на недостаток позитива на рынках, экономические данные не оправдывают последнего снижения индексов. Рынок уже заметно недооценен, что создает интересную точку входа.

Софья Донец, CFA, главный экономист Т-Инвестиций

#макро #россия

Читать полностью…

Т-Инвестиции

28 Aug 2024 10:17

Чем дальше в лес, тем больше долг

Какие перспективы у Сегежи?

Лесопромышленный холдинг Сегежа отчитался за второй квартал и первое полугодие 2024 года.

Финансовое положение компании остается непростым, несмотря на рост выручки и OIBDA. Эти показатели выросли за счет увеличения объема продаж готовой продукции. Однако не очень хорошо дела обстоят в сегменте производства пиломатериалов. Цены на них за второй квартал снизились на 7% кв/кв и продолжают держаться на низких уровнях продолжительное время. Долговая нагрузка Сегежи все еще значительная. Компании сложно обслуживать, погашать и рефинансировать кредиты.

Сегежа может объявить о докапитализации компании через выпуск новых акций. Такой ход приведет к размытию долей действующих акционеров, что для держателей акций негативный фактор.

Аналитики Т-Инвестиций не рекомендуют покупать акции Сегежи. Негативно относимся и к облигациям эмитента, несмотря на их привлекательную доходность. О рисках в подобных долговых бумагах рассказали в большом обзоре.

#отчет

Читать полностью…

Т-Инвестиции

28 Aug 2024 08:37

Экспорт российской нефти по морю достиг максимума за два месяца

На что стоит обратить внимание сегодня

Компании

• Мать и дитя: заседание совета директоров. На повестке вопрос выплаты дивидендов за первое полугодие 2024 года.

Валютные курсы (ЦБ РФ)

USD/RUB: 91,48 (+0,56%).

EUR/RUB: 102,29 (-0,20%).

CNY/RUB: 11,75 (-0,75%).

Товарно-сырьевой рынок (9:30)

Urals: 74,02 (-0,24%).

Brent: 78,67 (-0,10%).

Золото: 2 507,34 (-0,69%).

Газ: 2,083 (+9,40%).

Что еще

• Экспортные отгрузки российской нефти по морю достигли максимума за два месяца. Их среднесуточный объем за последние четыре недели увеличился до 3,26 млн баррелей. Рост в значительной степени был обусловлен восстановлением отгрузок с проектов у побережья Дальнего Востока России. Увеличение морского экспорта из России также происходит в преддверии решения ОПЕК+ о смягчении требований к сокращению нефтедобычи с октября.

• Производство газа в РФ за 7 месяцев 2024 года выросло на 9,2% год к году, до 409,4 млрд кубометров. Все из-за повышенного спроса на внутреннем рынке, замечают эксперты. При этом основной вклад в рост поставок газа обеспечил Газпром.

• Банки ОАЭ начали отклонять плату за китайскую электронику со стороны российских компаний. Все из-за риска попадания под вторичные санкции США. Между тем через каналы поставок в ОАЭ в Россию поступает около 10—20% всех ноутбуков, а по другим категориям товаров доля может достигать 30%.

• Акционеры Qiwi утвердили смену названия компании на NanduQ. Также был переизбран совет директоров. Ранее, в январе 2024 года, в рамках реструктуризации бизнеса Qiwi продала российские активы, консолидированные под АО «Киви», гонконгской компании Fusion Factor Fintech Limited, которая принадлежит бывшему главному исполнительному директору Qiwi Андрею Протопопову.

#новости

Читать полностью…

Т-Инвестиции

27 Aug 2024 17:05

👔 Сколько можно заработать на одежде?

Отчет и потенциальные дивиденды Henderson

Henderson ожидаемо сильно отчитался за первое полугодие 2024 года. У компании все отлично с маржинальностью по EBITDA, несмотря на рост зарплат сотрудников и себестоимости продукции. Чистая прибыль Henderson выросла более чем в два раза за счет отсутствия убытков на курсах валют, которые были в финансовых результатах прошлого года. Долговая нагрузка остается на низком уровне, что позитивно влияет на дивидендные выплаты.

На Дне инвестора менеджмент компании объявил, что ожидает дивиденды по итогам полугодия в размере 18 рублей на акцию. Доходность — 2,8%, что для молодой и растущей компании весьма хорошо.

Аналитики Т-Инвестиций сохраняют позитивный взгляд на бумаги Henderson и целевую цену в 810 рублей за акцию на фоне сильной финансовой отчетности. Потенциал роста — 27%, а полная доходность с учетом дивидендов на горизонте года может составить 33%.

#отчет

Читать полностью…

Т-Инвестиции

27 Aug 2024 14:27

💎 Совет директоров АЛРОСЫ определился с размером дивидендов

Руководители алмазной компании рекомендовали выплатить по итогам полугодия 2,49 рубля на акцию в виде дивидендов. Доходность — 4,7%.

Купить акции, чтобы получить выплату, нужно до 17 октября включительно. Акционеры должны будут проголосовать за выплату 30 сентября.

После объявления рекомендации бумаги ALRS пошли вниз. Сейчас они теряют около 4,8%.

Акции АЛРОСы

#дивиденды

Читать полностью…

Т-Инвестиции

27 Aug 2024 13:37

🏘 Циан растет на новостях о редомициляции

Циан подал заявление на регистрацию компании на острове Октябрьский в Калининградской области. Планируется, что его могут одобрить уже в начале октября этого года.

После этого Циан обменяет расписки на акции российской компании на Московской бирже. Объявить об обмене менеджмент намерен до конца 2024-го.

На фоне новости расписки сервиса объявлений по продаже и аренде недвижимости выросли более чем на 7%.

#новости

Читать полностью…

Т-Инвестиции

27 Aug 2024 10:50

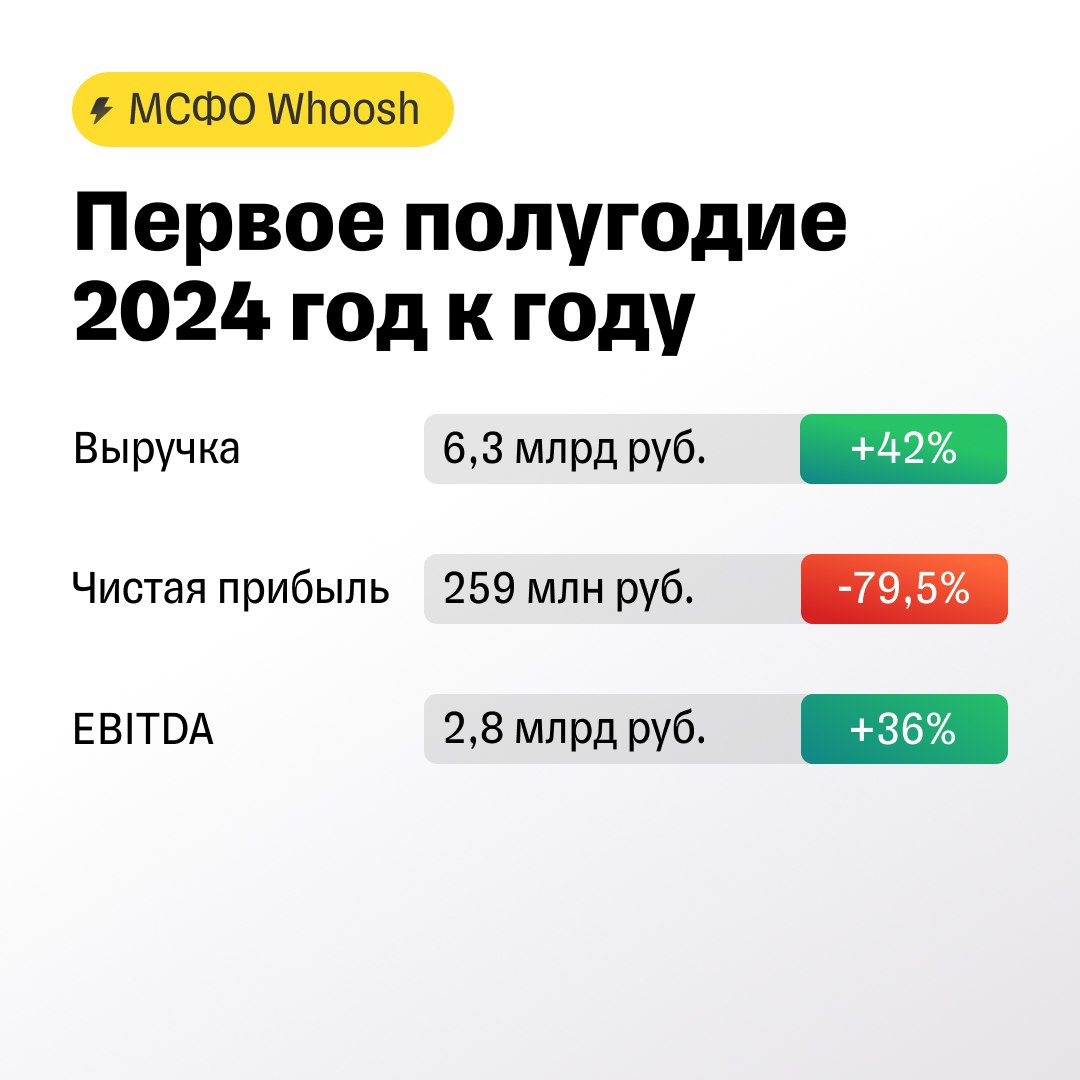

🛴 Whoosh разгоняется в Южной Америке

Итоги полугодия подведем в прямом эфире с представителями компании

Сервис аренды самокатов отчитался за первое полугодие 2024 года.

Доходы росли более умеренными темпами, чем операционные показатели, из-за снижения среднего чека на поездку. Whoosh продолжил активную международную экспансию, в частности на рынок Южной Америки. Доля зарубежного бизнеса выросла до 9,4% от общей выручки.

Компания существенно нарастила количество самокатов, что привело к увеличению расходов на логистику, содержание и обслуживание парка. Это, в свою очередь, оказало давление на EBITDA. По итогам полугодия рентабельность компании составила 44%, что остается все еще выше целевого для компании 40%.

Чистая прибыль по итогам полугодия существенно снизилась. Негативный эффект оказали финансовые расходы на фоне высоких процентных ставок, а также эффект от курсовых разниц из-за большой валютной позиции в юанях. Без этого эффекта чистая прибыль составила бы 616 млн рублей.

Whoosh не видит особых рисков на фоне участившихся разговоров о регулировании поездок на самокатах и ограничений аренды. В некоторых регионах это может привести к недополучению потенциальной выручки. Тем не менее вопрос о полном запрете на использование самокатов пока не стоит.

Аналитики Т-Инвестиций позитивно оценивают перспективы компании, включая и выручку, и рентабельность. Однако в ближайшее время чистая прибыль Whoosh может остаться под давлением на фоне высоких процентных расходов и валютных колебаний.

Обсудим полугодовые финансовые результаты представителя кикшеринга в прямом эфире на YouTube и ВК. В гостях у ведущей шоу Деньги не спят Ирины Ахмадуллиной CFO Whoosh Александр Синявский и IR-директор компании Дина Максутова. Стартуем в 12:00. Задавайте вопросы в чате, постараемся ответить на самые интересные 😉

#отчет

Читать полностью…

Т-Инвестиции

27 Aug 2024 08:36

Экспорт алмазов из РФ в Индию в первом полугодии вырос на 22%

На что стоит обратить внимание сегодня

Компании

• Полюс: публикация производственных и финансовых результатов по МСФО за первое полугодие 2024 года.

В январе — июне прошлого года чистая прибыль компании составила 42,4 млрд (-57,8% год к году). Выручка за тот же период выросла до 186,3 млрд рублей (+27,6%).

• МТС Банк: публикация финансовых результатов по МСФО за второй квартал 2024 года.

За аналогичный период прошлого года кредитная организация по МСФО не отчитывалась.

• Группа Астра: публикация финансовых результатов по МСФО за первое полугодие 2024 года.

В январе — июне 2023 года чистая прибыль компании увеличилась в 2,3 раза год к году, до 1,2 млрд рублей. Выручка в отчетном периоде выросла в 3,1 раза, до 3,1 млрд рублей.

• Whoosh: публикация финансовых результатов по МСФО за первое полугодие 2024 года.

В аналогичном периоде прошлого года выручка компании увеличилась до 4,4 млрд рублей (+62% год к году), а чистая прибыль достигла 1,3 млрд рублей (+228%).

• НОВАТЭК: заседание совета директоров. На повестке вопрос выплаты дивидендов за первое полугодие 2024 года.

Валютные курсы (ЦБ РФ)

USD/RUB: 91,77 (+0,19%).

EUR/RUB: 102,49 (+0,87%).

CNY/RUB: 11,69 (-0,75%).

Товарно-сырьевой рынок (9:30)

Urals: 74,39 (+0,39%).

Brent: 80,31 (+0,38%).

Золото: 2 515,29 (-0,11%).

Газ: 1,950 (-0,31%).

Что еще

• По итогам первого полугодия 2024 года Россия увеличила экспорт алмазов в Индию на 22% год к году, до 4,1 млн каратов. При этом 77% поставок составили алмазы ювелирного качества. Однако выручка от поставок российских алмазов сократилась на 15%, до $520 млн. Все из-за падения средних цен на алмазы ювелирного качества на 43% за год, до $161,3 за карат. Снижение цен на алмазы происходит на фоне стагнации мирового рынка алмазов и падения спроса. Между тем российские алмазы остаются значительным источником для индийской огранки, несмотря на международные санкции.

• Норникель ведет переговоры с China Copper о создании совместного предприятия, которое позволило бы российской горнодобывающей компании перенести медеплавильное производство в Китай. Новый завод Норникеля в Китае будет способен производить 450 тысяч тонн меди в год, что составляет около 2% от мировых запасов. По данным Reuters, вся произведенная продукция будет использоваться внутри Китая, который является крупнейшим потребителем меди в мире.

#новости

Читать полностью…

Т-Инвестиции

26 Aug 2024 16:49

Как новые ограничения США повлияют на бизнес российских компаний?

Отвечают наши аналитики

В пятницу вечером Минфин США ввел новые ограничения для 400 физических и юридических лиц, связанных с РФ. В новом списке присутствуют дочерние компании Норникеля и АЛРОСы, Распадская, ММК, Диасофт и несколько танкеров, занимающихся перевозкой СПГ.

Вместе с аналитиками Т-Инвестиций разбираемся, как новые санкции повлияют на бизнес эмитентов 👇

📍 Норникель

Под санкции попали дочерние и аффилированные с Норникелем компании. Материнская компания ПАО ГМК Норильский никель не попала под новые ограничения. Еще с начала 2022 года металлург активно переориентирует свои поставки на азиатский рынок, поэтому ожидаем лишь ограниченный негативный эффект.

📍 ММК

Компания находится под американскими санкциями еще с августа 2022 года. В пятницу были уточнены обоснования для нахождения ММК в SDN-листе. Не ждем от этого обновления какого-либо значимого эффекта.

📍 АЛРОСА

Американские санкции были введены в отношении дочерней компании АЛРОСА – АО ПО Кристалл. Поскольку сама АЛРОСА находится под санкциями США еще с весны 2022 года, мы не думаем, что новые ограничения будут значимо влиять на бизнес.

Кроме того, Управление по контролю за иностранными активами Министерства финансов США (OFAC) разрешило ввоз в штаты некоторых категорий алмазов. Лицензии касаются ювелирных украшений с драгоценными камнями, если они находились вне России до 1 марта 2024 года. Также разрешен импорт непромышленных алмазов весом 1 карат, которые покинули Россию до 1 марта 2024 года и не провозились через нее после этой даты. Камни весом 0,5 карата можно ввести на территорию США, если алмазы покинули Россию до 1 сентября и также не находились в РФ после этого. Это решение может оказать умеренный позитивный эффект на продажи АЛРОСы, поскольку мировые продавцы смогут быстрее распродать накопленные запасы алмазов российского происхождения, направив часть поставок в США.

📍 Распадская

Учитывая опыт других компаний из сектора металлургии и добычи, ожидаем, что негативный эффект на результаты компании будет умеренным. Введенные санкции могут вынудить Распадскую несколько перестроить свои маршруты сбыта на экспортных направлениях.

📍 НОВАТЭК

США внесли в SDN семь газовозов, часть из которых была замечена рядом с Арктик СПГ 2 и могла быть задействована в перевозке сжиженного природного газа с проекта компании (который находится под санкциями еще с ноября 2023). Новость негативная, но ожидаемая. Америка еще с прошлого года пытается блокировать все СПГ проекты России. Мы ждем лишь ограниченный негативный эффект, который, в том числе будет компенсирован растущим теневым флотом на мировом газовом рынке.

📍 Диасофт

Новые ограничения совсем не затрагивают операционный бизнес Диасофта. Основное направление работы компании — российский рынок, и большинство крупных клиентов уже под санкциями. Компания не планирует принимать никаких особых мер, что было ожидаемо.

Читать полностью…

Т-Инвестиции

26 Aug 2024 13:31

Получите акции просто так!

Новый розыгрыш акций среди подписчиков телеграм-канала Т-Инвестиции.

Как принять участие в розыгрыше?

• подпишитесь на наш канал,

• не отписывайтесь,

• нажмите на кнопку «Участвовать».

В конце недели сторонний рандомайзер определит двоих победителей, которые получат по акции от ТКС Холдинг. Тут можно прочитать юрусловия.

Нажимайте кнопку «Участвовать» и получайте акции, делитесь информацией о розыгрыше с близкими.

#конкурс #розыгрыш #акции

Читать полностью…

Т-Инвестиции

29 Aug 2024 15:15

🛢 Лукойл хорошо отчитывается за полугодие

Какие дивиденды ждать инвесторам?

Результаты Лукойла за второй квартал и первое полугодие 2024 года превзошли ожидания аналитиков Т-Инвестиций и консенсус-прогнозы. Факторы, влияющие на выручку и EBITDA, о которых мы говорили в превью к отчету, ожидаемо сработали.

У Лукойла большой запас ликвидных денежных активов и отрицательный чистый долг. Это значимый плюс в условиях высоких процентных ставок. Чистая прибыль увеличилась на фоне роста выручки и EBITDA, а также за счет процентов с депозитов. Эта статья доходов у Лукойла выросла более чем в два раза год к году и позволила частично нивелировать убыток от курсовых разниц.

В этот раз компания полностью раскрыла движения денежных средств, что позволяет рассчитать возможные дивиденды за первое полугодие. Согласно дивидендной политике, Лукойл может выплатить 100% от скорректированного свободного денежного потока. Исходя из опубликованных цифр, расчетный дивиденд за первое полугодие составляет 575 рублей на акцию (доходность 9,1%). Однако в 2023 году нефтяник отклонялся целевого показателя и платил меньше, чем указано в дивполитике.

Аналитики Т-Инвестиции позитивно оценивают результаты Лукойла и сохраняют идею по покупке акций нефтяной компании.

#отчет

Читать полностью…

Т-Инвестиции

29 Aug 2024 13:44

✈️ Первым делом получилось заработать

Ну и дивиденды могут быть потом

Аэрофлот опубликовал позитивные финансовые результаты за второй квартал и первое полугодие 2024 года, как и прогнозировали наши аналитики. Рост пассажирооборота и цен на авиабилеты помог увеличить выручку почти в полтора раза.

Результаты по EBITDA и чистой прибыли включают курсовые разницы и единоразовые эффекты от перезаключения лизинговых контрактов на более выгодных условиях. Поэтому лучше ориентироваться на скорректированные показатели. Маржинальность по скорректированной EBITDA выросла за счет положительной динамики выручки и загрузки флота. Этому не смог помешать активный рост операционных затрат на обслуживание авиапарка и пассажиров.

Согласно дивполитике, компания заработала за первую половину 2024-го 2,7 рубля на акцию, что уже дает 5,4% доходности к текущим ценам. Позитивная динамика прибыли Аэрофлота дает инвесторам надежду на дивиденды по итогам 2024 года, которые компания раньше традиционно платила в июле. Напомним, что последний раз Аэрофлот делился прибылью с инвесторами в 2019 году.

Несмотря на сильные финансовые результаты, аналитики Т-Инвестиций пока сохраняют нейтральный взгляд на акции авиаперевозчика из-за неопределенности со сроками поставок российских самолетов и регуляторного давления на сектор авиаперевозок со стороны ФАС.

#отчет #дивиденды

Читать полностью…

Т-Инвестиции

29 Aug 2024 10:14

РУСАЛ: прибыль растет, но долги по-прежнему велики

Алюминиевая компания опубликовала финансовые результаты за первое полугодие 2024 года.

Значительный рост EBITDA год к году стал результатом снижения себестоимости продукции. Такая динамика привела к снижению долговой нагрузки компании: соотношение Чистый долг/EBITDA на конец первого полугодия 2024-го составило 5x (против 7,4x в 2023 году). Однако эти значения все еще достаточно высоки.

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции РУСАЛа, поскольку не видят явных драйверов для роста котировок в среднесрочной перспективе.

#отчет

Читать полностью…

Т-Инвестиции

29 Aug 2024 08:37

Годовой темп инфляции в России замедлился до 9,02%

На что стоит обратить внимание сегодня

Компании

• АФК Система: публикация финансовых результатов по МСФО за второй квартал 2024 года.

В апреле — июне 2023 года консолидированная выручка составила 245,7 млрд рублей (+19% год к году). Прибыль составила 2,1 млрд рублей.

• Аэрофлот: публикация финансовых результатов по МСФО за первое полугодие 2024 года.

В первом полугодии 2023 года выручка компании выросла на 39,7% год к году, до 252,2 млрд рублей. Чистый убыток в отчетном периоде составил 102 млрд рублей по сравнению с прибылью 73,7 млрд рублей в первые шесть месяцев 2022 года.

• Самолет: публикация финансовых результатов по МСФО за первое полугодие 2024 года.

За первые шесть месяцев 2023 года чистая прибыль компании увеличилась на 73% год к году, до 9,2 млрд рублей. Выручка в том же периоде выросла на 53%, до 101,4 млрд рублей.

• РусГидро: публикация финансовых результатов по МСФО за первое полугодие 2024 года.

В январе — июне 2023 года чистая прибыль компании увеличилась на 58,8% год к году, до 47,7 млрд рублей. Выручка в отчетном периоде выросла на 21,5%, до 260,7 млрд рублей.

• Мать и дитя: публикация финансовых результатов по МСФО за первое полугодие 2024 года.

За первые шесть месяцев 2023 года чистая прибыль компании увеличилась более чем в три раза год к году, до 3,4 млрд рублей. Выручка выросла на 5,7%, до 12,9 млрд рублей.

• ЮГК: публикация финансовых результатов по МСФО за первое полугодие 2024 года.

В первом полугодии 2023 года выручка компании снизилась на 12,5%, до 29,1 млрд рублей. Убыток в отчетном периоде сократился на 71,3%, до 3,3 млрд рублей.

Валютные курсы (ЦБ РФ)

USD/RUB: 91,44 (-0,04%).

EUR/RUB: 102,08 (-0,21%).

CNY/RUB: 11,84 (+0,72%).

Товарно-сырьевой рынок (9:30)

Urals: 75,72 (-0,42%).

Brent: 77,66 (+0,58%).

Золото: 2 520,41 (+0,63%).

Газ: 2,113 (+0,76%).

Что еще

• Потребительская инфляция в России с 20 по 26 августа составила 0,03% по сравнению с 0,04% неделей ранее. В годовом выражении темпы роста цен замедлились до 9,02% (ранее — 9,04%).

• В январе — июле 2024 года добыча угля в России сократилась на 1% год к году, до 243 млн тонн. Снижение добычи связано с сокращением экспортных поставок, особенно в Китай и Индию. Экспорт угля в Китай за первые семь месяцев этого года упал на 10%, а в Индию — на 18,5%. На фоне продолжающегося снижения экспортных цен и роста логистических затрат эксперты прогнозируют дальнейшее сокращение добычи.

• После введения Украиной санкций против Лукойла Татнефть резко нарастила поставки нефти по нефтепроводу Дружба в Словакию и Венгрию. В июле компания отправила по 330 тысяч тонн нефти в каждую из этих стран, что составило 77% и 92% российского экспорта соответственно. Это позволило частично компенсировать прекращенные поставки Лукойла. По мнению аналитиков, Татнефть останется ключевым поставщиком нефти в эти страны до конца месяца. Между тем Лукойл перенаправил свои экспортные объемы на азиатские рынки, что должно смягчить последствия украинских санкций для компании, считают эксперты.

#новости

Читать полностью…

Т-Инвестиции

28 Aug 2024 17:01

🟣 Автор одной из самых доходных стратегий Т-Инвестиций делится опытом

С помощью фондового рынка Дмитрий Каверин смог заработать на квартиру в Москве без ипотеки. Какой подход ему в этом помог, он рассказал нам в новом выпуске проекта «10 вопросов автору стратегии».

Мы узнали, как Дмитрий выбирает активы для портфеля, на основе какой информации принимает решения о покупке или продаже, какую доходность в год считает успешной и на кого из известных инвесторов равняется. Смотрите ролик и не забывайте подписываться на канал — у нас здесь много полезных видео.

Читать полностью…

Т-Инвестиции

28 Aug 2024 12:26

Президент Сегежи в ходе конференции с инвесторами объявил о решении провести допэмиссию. Ее параметры станут известны осенью. Акции холдинга теряют более 20%, а Мосбиржа запустила по бумагам дискретный аукцион.

Читать полностью…

Т-Инвестиции

28 Aug 2024 09:12

НОВАТЭК готов выплатить дивиденды

Совет директоров добытчика и экспортера сжиженного природного газа рекомендовал выплатить дивиденды за первое полугодие 2024 года. Размер выплаты 35,5 рубля на акцию. Доходность — около 3,6%.

Голосование акционеров пройдет 30 сентября. Последний день для покупки акций под дивиденды — 10 октября.

Аналитики Т-Инвестиций нейтрально оценивают перспективы НОВАТЭКа и считают, что покупать бумаги пока не стоит, так как нет драйверов для их роста. Тем не менее держать акции можно.

#дивиденды

Читать полностью…

Т-Инвестиции

27 Aug 2024 18:14

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX. Курс доллара указываем по официальным значениям с сайта ЦБ.

Цифра дня

51,96 рубля на акцию рекомендовал выплатить совет директоров Газпром нефти по итогам первых шести месяцев 2024 года. Дивдоходность — около 8%. Последний день для покупки акций под #дивиденды — 11 октября. Голосование акционеров назначено на 30 сентября.

Читать полностью…

Т-Инвестиции

27 Aug 2024 15:42

Цены на золото помогают Полюсу расти

Но дивиденды придется подождать

Золотодобывающая компания опубликовала позитивные финансовые результаты за первое полугодие 2024 года.

Основные финансовые показатели выросли за счет увеличения цен на золото. В то же время аналитики Т-Инвестиций не ждут выплаты промежуточных дивидендов от Полюса, поскольку сейчас компания сфокусирована на реализации инвестиционной программы.

Сохраняем позитивный взгляд по акциям Полюса с целевой ценой 14 000 рублей за акцию на горизонте 12 месяцев на фоне благоприятной конъюнктуры на рынке золота.

#отчет

Читать полностью…

Т-Инвестиции

27 Aug 2024 14:09

МТС Банк отчитывается за первое полугодие и второй квартал

Показатели растут, но есть риски

МТС Банк опубликовал финансовые итоги за второй квартал и первое полугодие 2024 года.

Чистые процентные доходы за второй квартал прибавили 20% г/г несмотря на снижение чистой процентной маржи с 10,6% до 9,6% на фоне роста ключевой ставки и возросшей стоимости фондирования.

Доходы поддержал рост розничного кредитного портфеля и изменение структуры в сторону высокомаржинальных продуктов, например, увеличилась доля кредитных карт в портфеле банка. Сильно выросли и комиссионные доходы, в основном за счет увеличения продаж в страховом направлении.

МТС Банк показал сильные финансовые результаты, несмотря на рост процентных ставок. Однако растут и риски — увеличивается доля необеспеченного розничного кредитования на фоне растущей доли неработающих кредитов (10,8%) и высокого уровня стоимости риска. Все это может негативно влиять на качество кредитного портфеля. Мы сохраняем осторожный взгляд на бумагу — ее можно держать в расчете на дивиденды по итогам года.

#отчет

Читать полностью…

Т-Инвестиции

27 Aug 2024 12:41

Заработал примерно 40% на опционах Яндекса

Этим летом многие клиенты Т-Инвестиций предпочитали использовать опционы. Напомним, что это контракты, по которым покупатель может купить или продать актив по определенной цене в назначенную дату

О своем опыте использования этого инструмента специально для Т-Инвестиций рассказал пользователь Андрей (в Пульсе — Kamakama).

Об инвесторе

Я живу в Московской области. Имею два образования: техническое и экономическое. Работаю аналитиком данных в найме.

Инвестирую в рамках свободных средств примерно два с половиной года — правда, не всегда удачно. Сейчас примерно 75% инвестировано в акции, 20% — в облигации и около 5% — во всевозможные производные инструменты. Частотным трейдингом не занимаюсь.

Об опционах

Опционы — интересный инструмент, хорошая альтернатива фьючерсам. Они позволяют при фиксированном риске получить кратную прибыль. Технически с ними невозможно уйти в минус на большую сумму, чем потрачено на покупку.

Самой удачной в опционах была моя сделка с Яндексом в начале года. Заработал примерно 40% за два месяца.

Однако за неудачные решения расплата также бывает велика. Опасность в том, что опцион может обесцениться, и при просадке базового актива можно потерять вложенные средства.

Важно знать, что рынок опционов неликвиден. Стаканы пусты, и закрыть позицию можно спустя два-три дня. Здесь крайне не хватает лимитных заявок типа стоп-маркет и тейк-профит, которые можно выставить и о которых затем можно забыть, не прибегая к ежедневному мониторингу и переставлению заявок. Поэтому в случае с опционами стоит выделять лимит: какой суммой вы готовы рискнуть без вреда для долгосрочных вложений.

Как выбрать опцион

• В первую очередь нужно смотреть стаканы: если они пусты или минимальны на протяжении нескольких дней, то это крайне неудачный выбор.

• Во вторую очередь нужно, оценивая сделку, учитывать размер комиссии.

• Третье — нужно учитывать, что к одной дате есть несколько опционов и нужно перебрать их все. Вполне может получиться, что ликвидность есть в одном опционе, а в другом ее нет.

С 12 августа в Т-Инвестициях действуют сниженные тарифы на опционы. Подробнее читайте здесь.

Выбрать опционы можно в нашем каталоге на сайте, в приложении и терминале.

Читать полностью…

Т-Инвестиции

27 Aug 2024 10:06

🖥 Астра растет и процветает

Однако акции все еще выглядят дорого

Разработчик инфраструктурного ПО опубликовал финансовые результаты за первое полугодие 2024 года.

Темп роста выручки немного ускорился, если сравнивать динамику по кварталам. Астра диверсифицирует продажи. На экосистемные продукты в первом полугодии пришлось уже 22% от общей выручки компании, при том, что этот показатель у бизнеса сезонный. Как правило, 70% доходов компании приходятся на четвертый квартал.

Рентабельность по EBITDA уменьшилась на фоне продолжающихся инвестиций в развитие новых и существующих продуктов, а также давления со стороны растущих расходов на персонал.

Положительный эффект на чистую прибыль оказали финансовые доходы компании на фоне высоких процентных ставок и увеличения объема денежных средств на балансе, а также снижение налоговой ставки на прибыль для IT-компаний с 20% до 5%.

Астра подтвердила свою стратегическую цель по росту прибыли в три раза к 2025 году (примерно до 11 млрд рублей). Важным событием может стать включение акций компании в индекс Московской биржи и индекс РТС, что может обеспечить дополнительный спрос со стороны широкого круга инвесторов.

Аналитики Т-Инвестиций считают, что у компании есть драйверы для дальнейшего роста выручки, несмотря на эффект высокой базы. В настоящий момент Астра сильно сфокусирована на инвестициях в бизнес, но в будущем может переключиться на улучшение рентабельности. Тем не менее по мультипликаторам компания выглядит дорого, поэтому мы сохраняем нейтральный взгляд на бумагу.

#отчет

Читать полностью…

Т-Инвестиции

26 Aug 2024 18:11

📊 Как закрылась основная торговая сессия на российском рынке сегодня? Показываем в инфографике 👆

В лидерах роста и падения отмечаем акции и расписки компаний, которые входят в индекс Мосбиржи IMOEX. Курс доллара указываем по официальным значениям с сайта ЦБ.

Цитата дня

«Очевидно, что системно с инфляцией необходимо бороться в первую очередь за счет роста предложения товаров и услуг, это ясно, — чтобы их объем отвечал внутреннему спросу», — заявил президент РФ Владимир Путин. При этом он подчеркнул, что денежно-кредитная политика ЦБ направлена на сдерживание кредитования, которое в том числе раскручивает инфляцию.

По мнению главного экономиста Т-Инвестиций Софьи Донец, президент решил поддержать ЦБ в преддверии обсуждения в Госдуме основных направлений ДКП. При этом он подчеркнул важность немонетарных мер, за которые отвечает Правительство РФ. В общем, у ЦБ остается карт-бланш на повышение ставки, но арсенал инструментов для борьбы с инфляцией может расшириться.

Читать полностью…

Т-Инвестиции

26 Aug 2024 15:28

Какие результаты ждем от Лукойла?

Мнение аналитиков Т-Инвестиций

На этой неделе Лукойл может отчитаться за первое полугодие 2024 года. Аналитики Т-Инвестиций ожидают, что выручка компании вырастет на 14% год к году и составит 4,1 трлн рублей. Позитивное влияние оказало увеличение цен на мировом нефтяном рынке (цена Urals выросла на 32% г/г), наряду с ослаблением рубля на 17% по сравнению со средним значением аналогичного периода в прошлом году. Давление на выручку оказало снижение добычи в связи с принятыми Россией ограничениями по соглашению с ОПЕК+, а также сокращение нефтепереработки в результате атак беспилотников в начале года на Нижегородский нефтеперерабатывающий завод Лукойла.

Ожидаем, что EBITDA составит 940 млрд рублей (+8%). Динамика слабее, чем у выручки. В основном это связано с ростом налоговой нагрузки. В частности, существенное негативное влияние может оказать рост налога на добычу полезных ископаемых (НДПИ).

Чистая прибыль Лукойла, по нашим оценкам, снизится на 4% в сравнении с первым полугодием 2023 года и составит 542 млрд рублей. Подобная динамика связана с отсутствием прибыли по курсовым разницам, которая была годом ранее.

Мы сохраняем позитивный взгляд на акции компании, которые торгуются с форвардным мультипликатором EV/EBITDA24 1,8x, что соответствует дисконту более 45% к средним историческим значениям. Дивидендная доходность за 2024 год может составить 15-16%.

Читать полностью…

Т-Инвестиции

26 Aug 2024 12:32

Мосбиржа хорошо заработала на процентах

Стоит ли покупать акции площадки?

Московская биржа отчиталась за второй квартал 2024 года.

Комиссионные доходы по-прежнему растут, хоть и более скромными темпами, чем в первом квартале. Большее внимание инвесторов привлек рост процентных доходов — более чем в два раза год к году. Биржа зарабатывает на собственных и клиентских остатках на счетах, а средние рублевые процентные ставки выросли до 16% с 7,5% во втором квартале 2023-го.

Операционные расходы за квартал также удвоились. Основная причина — увеличение затрат на персонал. Динамика чистой прибыли оказалась чуть ниже ожиданий.

Аналитики Т-Инвестиций по-прежнему рекомендуют покупать акции Мосбиржи с таргетом 251 рублей на акцию. Это одна из немногих бумаг на рынке, которые показывают сильные результаты в условиях высоких процентных ставок в экономике.

#отчет

Читать полностью…

627028

627028

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}