Записки инвестора

31 Oct 2024 11:40

📄 Страховой-стузинг (или страх-стузинг)

+ парочка важных новостей: одна хорошая, другая плохая.

Страх-стузинг переводится как "Боюсь, но делаю"! 😱

(или "Жадность сильнее Страха"!)

Кредитные карты можно "обналичивать" через покупку страховых продуктов. В частности через полисы накопительного страхования жизни (НСЖ) с фиксированным доходом.

Оплата полиса проходит как страховые услуги (МСС 6300) и у большинства банков, подобные операции идут без комиссии и в грейс. В итоге мы как бы не вкладываем в полис свои деньги, но имеем с этого определенный профит. Все действия по оформления и оплате полиса, заказе выплаты - происходят онлайн и занимают 10-15 минут времени.

В основанном для страхового стузинга используют полисы от Ренессанс Жизнь.

______________

1️⃣ Смарт Плюс - сейчас дает фиксированные 25% годовых на 3 месяца. Оплата идет по QR-СБП.

При оплате по "Плати QR" через Альфа Пэй можно получить

1% (max. - 5000).

Из минусов - оплатить полис можно один раз! Так как это завлекалочка для привлечения новых клиентов (как промо вклады на ФУ). Наверное, каждый бывалый стузер прошел через Смарт.

👉

Пост о Смарт Плюс🪙 Если при оформлении полиса Смарт Плюс ввести промокод Smartnew - получите +1,5% к доходности (будет 26,5% годовых)🔥 Промик перестал работать. Кто успел - молодец!

__________________________

2️⃣ Следующим шагом для стузера может стать 6-ти месячный полис

Процент Плюс. Доходности здесь пониже (20%), но зато его можно открывать неограниченное количество раз.

Главный минус полиса в его сроке - минимум 6 месяцев. Редко найдешь кредитку с аналогичным грейсом. Поэтому для страх-стузинга частично потребуется собственные средства. Условно оплачиваем полис картой с 120 дневным грейсом, по окончанию грейса, закрываем долг по кредитке своими деньгами. Получается 4 месяца работают кредитные деньги, 2 месяца свои.

В этом случае можно посчитать доходность на вложенный собственный капитал, который может доходить до 50% годовых. На канале есть несколько постов на тему Процент Плюс.

✅ Процент плюс - схема как вложить деньги под 50% годовых! ✅ Личный опыт покупки Процент плюс ✅ Как увеличить доходность схемы

в 2 раза! 🔥

Из интересного: при сумме полиса ровно 100 тысяч рублей, становится доступна оплата картой. Будет полезно владельцам кредиток с аллергией на оплату по СБП.

Можно одновременно создать несколько сто-тысячных полиса и оплатить их картой в грейс.

Еще один возможный профит - в ВТБ за оплату кредитной картой за МСС 6300 банк начисляет кэшбэк. Если выбрана категория "кэшбэк за все" (обычно дают - 0,5-1,5%).

__________________________

❗️ А теперь неприятные новости для страх-стузеров! С 2025 года нас, скорее всего, ожидает новые налоги по НСЖ!

Сейчас

страховщики пытаются пролоббировать налоговые льготы. Если ничего не получится до нового года, то по тем поправкам, которые уже приняты (ст. 213 НК РФ), с суммы полиса превышающей взнос будут удерживаться налоги.

Что это значит для нас?

Даже если открыть полис в этом году, но срок его действия закончится в 2025, со всего дохода удержат налог (от 13%). И его нельзя будет обнулить или вернуть через налоговые вычеты.

‼️ Т.е. если вы сейчас рассматриваете открытие полиса НСЖ (или у вас есть действующий долгосрочный полис), срок действия которого истечет в 2025 и позже -

имеет смысл пересчитать чистую доходность с учетом будущего налога и решить насколько это для вас выгодно!

💯 Всем удачного страх-стузхинга и низких налогов!

Читать полностью…

Записки инвестора

30 Oct 2024 09:02

🎯 Моя текущая стратегия размещения денег (на ноябрь 2024)

Раз в месяц я традиционно провожу небольшой анализ своих финансов и составляю для себя план действий по размещению свободных денег (в том числе и кредитных) на следующий месяц (два, три).

Написание и публикация постов помогает мне самому понять, чего я хочу и где выгоднее разместить деньги в текущий момент с учетом свода моих правил. ⤵️

🔥 [ 7 базовых принципов моей стратегии размещения денег ]

И подборки условий для из размещения - См .👉 Куда припарковать деньги на короткий срок

На текущий момент (30 октября) план следующий

📌 Мои кошельки, вклады, счета

________________________

💳 Вклады на Финуслугах - до 20% годовых - продолжаю пользоваться

Понемногу открываю вклады на небольшие суммы (на 10-20 тысяч), чтобы не обижать ФУ транзитами денег. К сожалению, для действующих клиентов ничего интересного Финуслуги предложить не могут. Весь жир только для новичков (с применением промо).

________________________

🏦 НС Копилка в Почта-банке - 20% - > 19% на ежедневный остаток - закрываю

Когда все банки повышают ставки - Почта их понижает! В принципе пофиг. Мой промо месяц прошел - пора выводить деньги. Забирать деньги со счета в последний день месяца.

________________________

💳 Дом РФ - 19,5% на ежедневный - пользуюсь

Как всегда мой любимый Домик позволяет всегда держать деньги под повышенную промо-ставку. В карму ему высокие лимиты на переводы по СБП (чужим людям) + большие лимиты на хранение (15 млн.).

Периодически использую ДОМ как временное краткосрочное пристанище денег. К примеру, когда нужно в ближайшее время закрывать часть кредиток / вносить ежемесячные платежи - держу там резервы.

Напомню, что приветственная ставка при открытии НС в Доме фиксируется на месяц открытия + 2 следующих календарных месяца.

Финхак: Можно неограниченное количество раз открывать новые счета и каждый раз получать повышенную ставку.

________________________

💳 Озон - 23% на минимальный - Открываю

Без ограничения по сумме. На два месяца. Есть особенность с месяцами начисления (они не календарные) и эффективными датами - когда выгоднее вносить и забирать деньги. Пытался объяснить как правильно действовать в этом посте.

А где вы храните деньги?

///

Читать полностью…

Записки инвестора

30 Oct 2024 08:59

‼️ Накопительные счета - (часть 2 из 3-х)

🔥 На ежедневный остаток (19-22%)

(начало выше 👆)

🔺 22% - ГПБ Ежедневный процент - до 1,5 млн. нужна подписка "Привилегия Плюс" (за 399р/мес). Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней. Далее 10%. Нужна подписка "Привилегия Плюс".

🔺21% - ВТБ-НС - до 1 млн. Привилегия - 10 млн. Первые 3 месяца. Для клиентов, у которых ранее не было накопительных счетов в ВТБ или баланс по всем накопительным счетам и вкладам за последние 180 дней составлял менее 1 000 ₽.

🔺 21% - Синара "Активный доход". На сумму от 5k до 1,5 млн. Новым на 2 месяца. Нужны траты 30k/мес. Новый - 180 дней не было НС/вкладов от 1'000Р. Повышенную ставку можно получить один раз!

🔺 20% - Сейвы, Яндекс банк (эффективная ставка - 20,16%) На 92 дня - у кого ранее не было сейвов. До 10 млн. рублей на 10 счетах суммарно. Выплата процентов - ежедневно. Требуется встреча с представителем. Нужна подписка Яндекс Плюс. Согласно правилам (п.4.4.) - во время промо периода процентная ставка не может быть изменена (повышать можно, снижать нет).

🔺 20% - МеталлИнвестбанк НС «Комфортный NEW» первые два месяца новым клиентам. .

Новые Клиенты — клиенты, у которых в течение 90 (девяноста) дней на счетах банка было менее 3 000 руб. Повышенная ставка не подлежит изменению в течение первого и следующего за ним отчетного периода.

🔺 20% - банк ОТП, НС - до 2 млн. Нужны траты по ОТП карте - 40k/месяц. Для оптимизации налогов со вкладов достаточно интересный вариант размещения денег, т.к. 11% выплачивается бонусами, поэтому на него нет НДФЛ. Базовая ставка - 6% идет рублями, 14% - бонусами (эквивалент НС со ставкой 22,1%).

🔺 20% - Финам, новым на 2 месяц на сумму до 1,5 млн. Р. Обязательно подключение пакета услуг минимальный «Комфорт» за 100₽ в месяц (если по карте не было операций - то плата списываться не будет).

🔺 19,5% - ДОМ.РФ, накопительный счет. (17,6% - з/п клиентам, премиум - 17,7%). До 15 млн. Ставка фиксируется на 3 месяца: в месяц открытия счета и следующих 2 календарных месяца.

🔺 19% - Почта-Банк, НС Копилка. На сумму до 10 млн. В первый месяц (календарный) новым. Новый клиент - в прошлом месяце на Сбер Счёте и Сейф-счете минимальный остаток был менее 50к. Копилку можно открыть однократно.

🔺 19% - Экспобанк. НС Копилка - до 1 млн. До 1 млн. на счет. Финхак - счетов-копилок можно открыть несколько.

🔺 19% - МТС, НС. В месяц открытия и следующий. Для первого счета. На сумму до 1 млн. рублей. С 3 месяца для сохранения ставки нужны покупки по карте от 10k/месяц или быть зарплатным клиентом.

‼️Перед открытие счета в МТС рекомендую прочитать этот ➡️ пост.

🔺 19% - ИТБ Свободные средства (или банк ТКБ). До 100k. Без условий.

Продолжение 👇

Читать полностью…

Записки инвестора

30 Oct 2024 08:58

❗️ И снова конец месяца. И снова нужно выбирать выгодные варианты пристроить свои (и кредитные) деньги на следующий месяц!

26 октября ЦБ увеличил ставку с 19 до 21%. Следующее заседание состоится 25 декабря 2024 года. Возможно до конца года мы увидим еще небольшое повышение ставки.

💸 Напомню, что автор канала не только долгосрочный инвестор, но и еще немного стузер - взял у банков в долг "

несколько миллионов" (с кредитных карт, бесплатно), поэтому для него в приоритете только короткие варианты размещения средств (на 1-3 месяца). Чтобы успеть прокрутить деньги в беспроцентном периоде и заработать на этом "как можно больше денег".

Моя тактика следующая: ‼️При выборе вариантов размещения свободных денег, я делю капитал на две (три) условные кубышки.

💰 Кубышка №1. Средства, которые могут понадобиться в ближайшие 30 дней (на жизнь, минимальные платежи и плановое гашение кредиток) лежат на счетах с ежедневным начислением процентов, чтобы иметь возможно снимать / пополнять в любое время без потери начисленного дохода.

💰 Кубышка №2. Длинные деньги, которые нужно вернуть через 1-3 месяца и позднее. Под их хранение отлично подходят накопительные счета с начислением на минимальный остаток или короткие вклады. Доходность по ним, как правило, выше, а снимать деньги без потери % можно 1 раз в месяц.

💰 Кубышка №3. Альтернативные варианты выгодно разместить денежки, но они в основном для новичков, использовать их можно только один раз (я свои попытки уже потратил). Но если появляется что-то новое и стоящее (типа инвест. стузинга), я сразу в деле (и семью свою привлекаю для участия).

😁 Итак, где, куда и под сколько % можно вложить деньги?1️⃣НС на

мин. остаток (ставка 19% - 23%) -

ТЫК2️⃣ НС с ежедневным начислением % (ставки 19 - 22%) -

ХЛОП3️⃣ Альтернативы (23 - 120% годовых) -

УЗНАТЬ КАК4️⃣ Моя стратегия размещения (своих-кредитных) средств на ноябрь -

ЖМИПоехали выбирать выгодные места размещения👇

Читать полностью…

Записки инвестора

28 Oct 2024 17:25

Для любителей конкретных циферок🤔:

"Убытки" за сегодня по моим основным брокерам: Т-Инвестиции, Альфа, Инвест.палата, Райффайзен, ВТБ, Финам, Сбер.

Читать полностью…

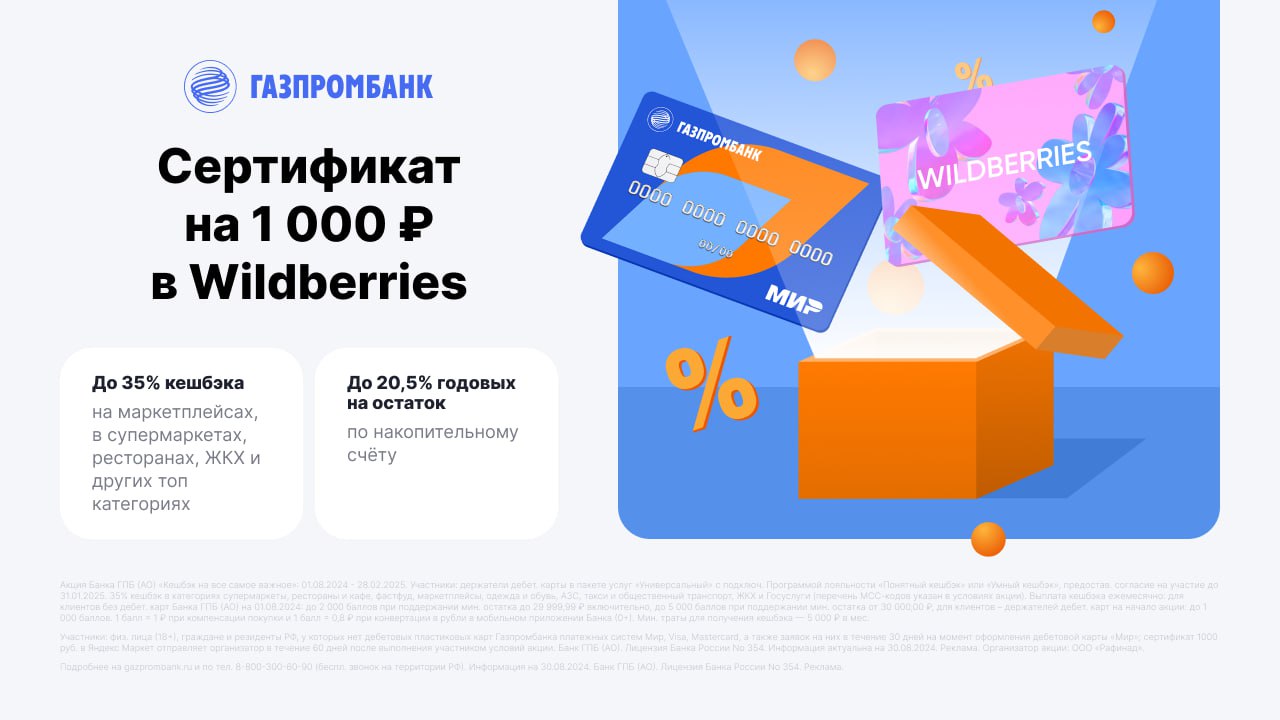

Записки инвестора

28 Oct 2024 15:29

Карта №2 для кэшбэкинга

Если бы мне задали вопрос:

"Макс! Какую кэшбэк-карту ты бы порекомендовал для повседневного пользования в первую очередь?"

Я однозначно указал бы на дебетовку

ГПБ с 20-35% кэшбэком. По крайней мере на время акции (до 31 января 2025).

А вот второе место я бы отдал кредитке CARD CREDIT PLUS от Кредит Европа Банк, которая стала для меня открытием года🏆. Получил карту в начале октября и на данный момент доволен как слон.

На первый взгляд сама карта не обладает выдающимися условиями:

— Карта бесплатная.

— Грейс - до 55 дней. Честный.

— Кэшбэк: 7% на развлечения, 4% на кафе и рестораны, одежду и обувь, красоту и 1% на всё

— Моментальный кэшбэк. Начисляется в баллах. Лимит - 5k б. / мес. Потратить баллы можно на любую будущую покупку (1 балл = 1 рубль).

Вроде ничего особенного. Но ...

‼️Банк постоянно проводит огненные акции, которые идут в дополнение к стандартной кэшбэк-программе. И в итоге получается очень даже неплохо!

Вот текущие акции, которые я успел застать всего за неполный месяц пользования картой:

1️⃣ 10% кэшбэк до конца года при оплате через Мир Пэй (

ссылка на акцию)

2️⃣ Осенний чекопад - по 500 баллов за 3-й, 4-й, 5-й чек от 5'000₽ (

тык)

3️⃣ До 10% кэшбэк на здоровье каждый месяц до конца года (лимит 1000 б/мес) - (

жмак)

4️⃣ 5% кэшбэк за шиномонтаж, сервис и ТО (

хлоп).

5️⃣ Если успеть

оставить заявку на кредитку до 31.10.2024 (получить карту можно позже) и потратить с нее 2 тысячи кредитных рублей до 30 ноября, то в декабре банк пришлет cертификат WB на 2'000 ₽.

🎁6️⃣ С нетерпением жду новых акций ...😀

__________________________

👉 Оформить карту с сертификатом WB на 2'000 👈 |

Условия акции (pdf) | Исключения для покупок см. в п.3.2.

Читать полностью…

Записки инвестора

25 Oct 2024 12:42

⚡️Ключевая ставка — 21 % (очко?♣️)

Читать полностью…

Записки инвестора

25 Oct 2024 08:34

🤑 Миллион надо?

Остается совсем немного времени до окончания самой крутой акции, в которой я когда-либо участвовал - "Миллион на инвестиции".

Можно стать богаче на несколько десятков тысяч рублей практически без собственных вложений. (мой результат +75 735 рублей - ТЫК). Думаю, устроители акции сами были в шоке, когда многие участники один за другим стали получать по 10, 20, 30 и даже 70-80 тысяч рублей! (Пруфы)

Не упустите последний шанс поучаствовать в ловле халявы. Главное успеть зафиксировать свое участие в акции до 31 октября.

‼️ Смысл акции

__________________________________

▪️Вам дается виртуальный 1 млн. рублей на инвестиции. Нужно выбрать 3 из 6 предложенных акций российских компаний, куда будут вложены эти деньги в равных пропорциях.

▪️Если стоимость виртуального портфеля через 30 дней увеличивается - инвестор весь доход забирает себе. Если портфель упадет - инвестор ничего не теряет!

‼️К примеру, если портфель за месяц подрастет на 5%, доход составит - 50 тысяч!

_________________________

Что нужно сделать для участия в акции?

1️⃣ На этой странице выбираем комбинацию из трех акций. Придет смс о включении вас в акцию.

2️⃣ Заказываем карту Халва, если нет (на нее поступит вознаграждение). Карта бесплатная без условий.

3️⃣ В течение 10 календарных дней открываем и пополняем брокерский счет (БС) от 10 000 рублей. Что-то покупать брокер не требует, но чтобы деньги не лежали просто так, можно взять фонд денежного рынка LQDT с ожидаемой доходностью под 18%. Комиссия брокера - 0,04% за сделку.

4️⃣ Не выводим деньги с БС в течение 30 дней с момента заполнения формы (за это сразу исключат из акции).

💰 На 30-й день фиксируется результат и рассчитывается размер вознаграждения. Начисляется на карту Халва. Срок выплаты - в течение 10 рабочих дней после выполнения условий. Удерживается налог - 35%.

‼️ У кого нет Халвы, заранее заказываем по этой ссылке (автору за это капнет небольшой бонус и он на выходные поднимет бокал за ваше здоровье🍷).

.

Читать полностью…

Записки инвестора

24 Oct 2024 14:21

💳 Мини-финхак по Альфа стузингу

(дополнение к предыдущему посту👆)

Если вам (как и мне) Альфа через мобильное приложение дает открыть только 6 брокерских счетов из 7 возможных, попробуйте открыть новый счет через браузер - https://lk.alfadirect.ru/add-account/new

"Еще -> Открыть новый счет" (см. скрин ⤵️)

У меня получилось! +1 счет и "лишние" 29'500Р для стузинга

‼️Спасибо коллективному разуму и нашему чатику. 👏

/

Читать полностью…

Записки инвестора

24 Oct 2024 11:29

🎩 И снова про инвест. стузинг. в Альфе - мой "бизнес-план"

Как-то слишком много внимания стало уделяться схеме с бесплатными деньгами на брокерских счетах в Альфе. Народ считает начальную, текущую, скорректированную маржу и занимается этим чуть ли не каждый день. Пора с этим заканчивать.

Изначально я планировал один раз зайти, взять деньги у брокера в долг и забыть про это максимально надолго. У меня нет ни желания, ни возможности постоянно отслеживать ставки риски, переживать словил ли мой счет маржинкол (МК) или сегодня меня пронесло. Ведь помимо потенциального дохода еще нужно учитывать личные времязатраты.

🤬 В топку такой стузинг, подумал я. И решил сделать для себя следующие действия:

1️⃣ Увеличил количество своих денег по каждому счету в Альфе с 4'200 до 10'000 рублей. По моему мнению это должно снизить в разы риски МК.

2️⃣ Посчитал точную суммарную доходность полученной конструкции: 10k своих + 29 500 заемных.

Ориентир для AKMM - ставка RUONIA. На текущий момент - это 18,7% годовых. Это грязная доходность фонда. Вычитаем из нее комиссию фонда за управление (0,6%) и налог на прибыль (13%).

Ожидаемая (чистая) доходность AKMM = 15,7% годовых.

‼️Доходность на вложенный капитал (на свои) составит = 62% годовых! [15,7% / 10k х 39,5k].

Для меня как для инвестора - это шикарная доходность! Но ...

Это идеальная доходность, без учета риска словить когда-то маржинкол. И вот здесь важно понять - насколько выгодно вкладывать деньги с учетом этого риска.

Как это сделать?

3️⃣ Сравнить с альтернативной доходностью.

У нас два варианта:

— собственные 10 000 рублей положить на НС / вклад под %. Допустим под 22% годовых (и получать 6 рублей в день).

— либо разместить 10k на брокерском счете в Альфе под 62% годовых (с доходом 17 Р/день) . Но с ненулевой вероятностью однажды словить МК и попасть на комиссию в 300 рублей.

‼️По моим подсчётам, если брокерский счет (10k свои + 29,5k заемных) проживет без МК больше 28 дней, то это будет выгоднее размещения своих денег (10k) в банке под 22% годовых.

4️⃣ Теперь нужно понять стоит ли овчинка выделки. Покажу на своем примере.

У меня "во владении" три брокерских аккаунта в Альфе. В сумме открыто 20 брокерских счетов. На одном вместо 7 получилось открыть только 6 счетов (т.к. Инвесткопилка "съедает один счет😢).

Закинул на них 200 000 собственных рублей. У брокера взял в долг по 29 500 по каждому счету, в сумме - 590 000 рублей.

Ожидаемая прибыль с денег брокера:

🔺 >92 тыс. руб. / год;

🔺или 7,7 тыс./мес.;

🔺или 253 Р/день.

🤑Думаю ради этого стоит ввязаться в эту "инвестиционную авантюру".

5️⃣ Поставил для себя дополнительные условия:

🔺Проверяю состояние счетов 1-2 раза в месяц (не чаще).

🔺 Если я словлю первый МК - перезахожу заново (списываю это на случайное невезение).

🔺 Если после первого МК проходит меньше 30 дней и наступает второй МК - значит моя конструкция оказалась неустойчивой и скорее всего нужно будет сворачивать сей эксперимент.

🔺 Если период между МК > 30 дней, то конструкция продолжает быть доходней банковских вкладов / НС.

‼️Как вам мой план?

___________________________

Полезные ссылки:

🔺Инвест. стузинг в Альфе - с чего начать

🔺 Две особенности инвест. стузинга в Альфе

🔺 5'000₽ за открытие брокерского счета

.

Читать полностью…

Записки инвестора

22 Oct 2024 06:58

💳 Инвес. стузинг в Альфе - 2 совета как не простузить весь капитал

Ранее я рассказывал про схему, как взять у Альфа брокера до 210 тысяч в долг бесплатно и навсегда. Это позволило получать около 3,5 тысячи рублей ежемесячно. Немного! Зато без вашего участия. Не нужно отслеживать грейс, вносить минимальные платежи, как это мы делаем с кредитками. В случае с брокерским счетом - один раз сделал и забыл.

Но в процессе выявлена парочка особенностей, которые могут подпортить жизнь инвест. стузеру.

📌 Особенность первая

Чтобы закрыть ваш минус, брокер каждый день продает часть позиций. А утром откупает обратно! (как работает механизм РЕПО пытался объяснить на пальцах в этом посте).

Так вот! Брокер может продавать любые бумаги из вашего портфеля. Необязательно AKMM. К примеру у вас в портфеле есть акции Лукойла (на текущий момент цена 7'020 рублей за штуку). И текущий долг - 29'500 рублей.

Что может произойти? Чтобы закрыть ваш минус (29 500 рублей) брокер продаст 5 акций Лукойла на сумму 35 тысяч. А утром их выкупит.

В этом случае мы перешагнем планку в 30 тысяч и брокер начнет брать комиссию - 90 рублей в день.

‼️Поэтому желательно изначально нужно брать запас прочности в виде стоимости самой дорогой бумаги из вашего портфеля.

В случае с Лукойлом: рекомендация брать плечо на сумму не более 22 480 рублей [ 29'500 - 7'020 ].

📌 Особенность вторая

Брокер может в любой момент изменить ставку риска по AKMM. Это грозит инвестору маржинколом - 300 рублей по каждому счету.

Какие я вижу варианты?

✅ Смирится. Расходы на маржинкол - отбиваются примерно 20 днями спокойной жизни (18% годовая доходность AKMM / 365 дней х 20 дней х 29'500 Р). Даже если нас будет периодически выносить - перезаходим обратно.

На месте брокера (надеюсь он меня не читает), я бы день через день понемногу увеличивал ставку риска и насаживал всех стузеров (и прочих инвесторов-трейдеров) на маржинкол. 😈

✅ Но меня такой расклад не устраивает. Я изначально планировал один раз соорудить схему и забыть про нее максимально надолго. Постоянно отслеживать - нет желания. Поэтому я планирую увеличить запас прочности, который позволит снизить вероятность словить маржинкол.

Изначально, я вносил своих 4'200 рублей, чтобы получить у брокера 29'500 в долг. И это при ставке риска - 11%. Сейчас хочу довести долю своих денег на счете до 10 000 рублей и оставить 29'500 заемных.

Да, это снизит мою ожидаемую доходность конструкции до "жалких" 70% годовых (на собственный капитал). Зато позволит (или я на это надеюсь), избегать маржинкола по каждой мелочи. И оставит работать "маржинального Франкенштейна" без моего участия максимально долго. 👊

Что думаете по этому поводу?

Читать полностью…

Записки инвестора

21 Oct 2024 16:11

Важная инфа для инвест. стузеров "работающих" по этой схеме.

💳 Альфа брокер увеличил ставку риска по AKMM с 11 до 26% (текущие ставки риска)

Простыми словами, в залог теперь нужно оставлять больше паев AKMM или под текущую позицию на свои - брокер будет давать меньше в долг.

Есть риск словить маржинкол. А это комиссия 300 рублей по каждому счету!

Что можно сделать?

Проверить в разделе "Маржинальное кредитование" (в МП сверху справа нажать три точки) - ваши параметры портфеля. При необходимости - нужно донести деньги / распродать часть маржинальных позиций.

По моим подсчетам (предварительным). При ставке риска 26%, чтобы иметь возможность брать в долг у брокера паев на 29 500 рублей, нужно купить на свои AKMM на сумму около 10'600 рублей!

p/s/ Альфа решил сегодня немного потрясти стузеров!😢 Нужно срочно сооружать защиту на случай повторения подобных ситуаций в будущем. (напишу пост завтра).

Рекомендую почитать как работает маржа у Альфы - https://alfabank.ru/make-money/investments/learn/testirovanie-cb-marzhinalnaja-torgovlja/

Читать полностью…

Записки инвестора

21 Oct 2024 11:18

🏦 Челлендж Большой Куш в Т-Инвестициях

(опыт участия в акции)

Участникам челленджа брокер предлагает 7 дней подряд выполнять задания. При успешном прохождении - брокер дарит акцию стоимостью до 3 тысяч рублей.

Для участия ищем баннер на главной. Если баннера нет - пишем в поддержку: "Прошу включить меня в акцию Большой куш".

_____________________

Я пошел по второму пути. Написал в чат. На следующий день меня включили в акцию. На главной появился баннер.

Какие были задания?

▪️6 дней - ежедневно (даже в выходные) нужно было покупать один лот акций из 2-3 предложенным аналитиками бумаг. Я купил следующие акции: Сбер, Делимобиль, ВК, Северсталь, ВТБ, Аэрофлот. В сумме было потрачено - 5021 рублей.

▪️7-й день - настроить авпополнение брокерского счета (при желании потом можно отключить).

🔥 На 7-й день, за успешное прохождение челленджа, мне дали подарочные акции ⛽️ Роснефти на 2'986 рублей. Эксперимент считаю успешным.

p/s/ Вчера попросился в акцию с других аккаунтов - сегодня включили. Буду лутать подарочные акции дальше. 😁

Срок акции: до 19.11.2024 (успевайте напроситься).

Правила акции (pdf).

‼️ Кто участвовал, поделитесь суммой выигрыша!

.

Читать полностью…

Записки инвестора

18 Oct 2024 15:55

Пятничный кэшбэк

Пришел акционный кэшбэк от ГПБ по 4 семейным картам. Да в баллах! Да, придется выдумывать как их преобразовать в деньги! Но ради ежемесячного 20-35% вознаграждения в нужных мне категориях, я готов терпеть эти маленькие неудобства хоть всю жизнь! 😁 (Согласны?). Только за текущий год банк суммарно выплатил мне больше 100 тысяч кэшбэка! 🤑

Кто не понял про что речь, срочно исправляйтесь. Ведь каждый упущенный месяц - это недополученные несколько тысяч кэшбэка. Срок акции до 31 января! А значит можно получить от банка 20 тысяч по обычной бесплатной дебетовой карте!

____________________________

Смотрите сами, что вас ожидает.

‼️ Кэшбэк до 35% в следующих категориях:

— Супермаркеты (5411, 5422, 5441, 5451, 5499)

— Маркетплейсы Яндекс Маркет, Ozon, Wildberries

— АЗС (5541, 5542, 5983)

— Кафе, рестораны и фастфуд (5812-5814)

— ЖКХ, Госуслуги, штрафы, налоги (4900, 9222, 9390, 9399, 9311)

— Одежда и обувь (5137, 5139, 5611, 5621, 5631, 5651, 5661, 5691, 5699, 5948, 5931, 5681)

— Такси и общественный транспорт (4111, 4112, 4121, 4131, 4789, Яндекс Такси, Uber).

‼️ Чтобы его получить, нужно сделать всего три действия:

1️⃣ Заказать дебетовую карту по этой ссылке (+ получите сертификат на 1'000 Р).

2️⃣ На следующий день в МП нажать на баннер (раздел кэшбэк) и подтвердить участие.

3️⃣ Тратить с карты от 5'000 руб. / мес.

‼️ Лимиты кэшбэка:

🔺5 тыс. /мес., если хранить на карте от 30 000 руб. (эффективные траты - 14 285 р.).

🔺2 тыс. /мес. в остальным случаях (эффективные траты - 5 715 р.).

👉 Есть ли смысл держать на карте 30 000 рублей? (ради увеличения лимита кэшбэк)

‼️ Прочие условия:

• операции по СБП не учитываются;

• весь кэшбэк в баллах;

• баллы не начисляются при оплате в METRO Cash&Carry, SELGROS Cash&Carry;

• кэшбэк по акции идет дополнительно к стандартному кэшбэку (к примеру, будет +1,5% при подключенной опции "Понятный кэшбэк").

• При получении карты автоматом подключают Газпромбанк Привилегия: бесплатно — 1 месяц, далее за деньги. Если не нужна - отключаем. На акционный кэшбэк подписка не влияет.

⁉️ Куда потратить баллы?

🔺 Конвертировать в рубли. Курс 1 балл = 0,8Р. Мин. сумма конвертации - 1'500Р.

🔺 Компенсировать покупки от 2'500 за последние 30 дней по курсу 1 к 1 . Для компенсации подходят категории из приложения №3 программы лояльности (см. правый столбец - "доступна"). Самое простое, покупать сертификаты Wildberries (mcc 5300).

🔥 Заказать дебетовую карту + сертификат на 1'000 рублей

.

Читать полностью…

Записки инвестора

18 Oct 2024 12:14

💎 Стузинг-схема-2: превращаем 50% годовых в 100%.

Кто планирует стузить "Процент Плюс" кредиткой Сбера напоминаю, что раз в 180 дней по карте доступна смена даты выписки.

Если делать смену правильно (👉пост как это работает👈), то можно получить дополнительный месяц беспроцентного периода.

В итоге, в полугодовом полисе 5 месяцев будут задействованы кредитные деньги и всего 1 месяц - свои. В этом случае доходность на собственный вложенный капитал приближается к 100% годовых! 🤔

_________________________

🔥 - О, не знал, круто!

👍 - Спасибо, что напомнил!

🤬 - Я пас.

/

Читать полностью…

Записки инвестора

31 Oct 2024 08:16

💰 Последний шанс стать миллионером

Напоминаю, сегодня (31 октября) последний день акции "Миллион на инвестиции" от Совкомбанка. Кто планировал поучаствовать - успевайте.

Тем более сейчас как, мне кажется, один из самых удачных моментов входа. 🎯Рынок скорректировался на 10%, а от майских пиков на 27%. Есть ненулевая вероятность через 30 дней, когда будет фиксация результата по акции, заработать пятизначный выигрыш. Опыт коллег это подтверждает - ТЫК.

Сам поучаствовал в акции два раза (два человека из семьи)! Первый раз удалось поймать дно рынка (заходил 3 сентября) и мой выигрыш составил +75 тысяч. Второй раз зашли в начале октября - текущий результат виртуального портфеля - убыток 9%. Здесь мимо.

‼️Банк обещает перезапустить акцию в будущем, но чует мое сердце, новые условия будут не такие сказочные как сейчас.

p/s/ Меня часто в комментариях спрашивают: "Какие акции лучше выбрать в виртуальный портфель?"

Я возможно кого-то расстрою, но в обоих случаях выбирал акции наугад. Как бы глупо это ни звучало.

Если бы я обладал суперсилой💪 правильно предсказывать, какие акции больше всего вырастут через определенное время, давно был бы мультимиллионером! 🤑

Всем большого и жирного профита! Хотя бы виртуального (в следующие 30 дней, чтобы конвертировать его в настоящий)!

Читать полностью…

Записки инвестора

30 Oct 2024 09:00

📌 Альтернативы - 25-120% (часть 3 и 3-х):

(начало выше 👆)

🔥 Полис Смарт Плюс - 25% годовых на три месяца. От 100k до 3 млн.

Интересен тем, что можно оплатить кредиткой с длинным грейсом или картой с кэшбэк (по QR через СПБ). Открывается только один раз! Кто использовал свою попытку могут рассмотреть 👉этот вариант для использования кредитного лимита.

_________________

🔥 Инвестиционный стузинг

Для любителей нетрадиционных способов выгодного вложения своих денег можно использовать особенности некоторых брокеров - предоставляющих деньги под залог активов бесплатно. Если все делать правильно - то связка свои-заемные способна приносить 60-120% годовых! Подробно раскрывал правильную схему у себя в ТГ-канале.

_________________

🔥 Фонды денежного рынка

▪️AKMM от Альфы - комиссия 0,6% в год.

▪️LQDT от Вим (он же ВТБ) - 039%

▪️SBMM от Первая (Сбер) - 0,33%

▪️AMNR от Атон - 0,31%

▪️TMON от Тинькофф - 1,09%

▪️SCLI от Система капитал - 0,82%;

▪️BCSD от БКС - 0,49%

▪️PSMM от ПСБ - 0,76%

На текущий момент справедливая стоимость денег (RUSAFR) - 20,2%. После уплаты налога / комиссий, можно рассчитывать на чистую доходность в районе 17% годовых. Зато без ограничения по сумме, сроку размещения и возможностью продать в любое время без потери процентов.

_________________

🔥 Финуслуги.

Для новичков, с учетом бонуса на первый вклад, доступны -1-3-6-12 месячные вклады со ставками 20-23% годовых. Все вклады застрахованы АСВ (1,4 млн.).

Бонус на первый вклад (один на выбор):

▫️Промо-вклады - 22% годовых (на 3 или 6 месяцев) на сумму от 10k до 1 млн. К промо-вкладам другие промокоды не действуют.

▫️ промокод: BONUS55, дает до +5,5% к доходности (но не более 4000 рублей). Бонус будет зачислен на счет в следующем месяце после планового закрытия вклада.

Реклама. ПАО «Московская Биржа». ИНН 770207784

Пример промо-вкладов (без бонуса):

🔺25% - ТКБ вклад «Старт с ТКБ» срок 31 день, На сумму от 300к до 1.5 млн.

🔺23% - МКБ. Преимущество+. Срок 3 месяца. На сумму от 10 тыс. до 2 млн.

🔺23% - МКБ. Преимущество+. Срок 6 месяцев. На сумму от 10 тыс. до 2 млн.

Вклады с применением промокода BONUS55:

🔺 21,1% + бонус до 5,5% - ДОМ.РФ, на 3 месяца. от 10K до 1 млн.

🔺 21,1% + бонус до 5,5% - ДОМ.РФ, на 6 месяца. от 10K до 1 млн.

‼️ Замечания, дополнения приветствуются!

Читать полностью…

Записки инвестора

30 Oct 2024 08:59

‼️ Топ Накопительных счетов (часть 1 из 3-х)

🔥 На минимальный остаток (ставка 19 - 23%):

✔️ 23% - Газпромбанк, НС. На сумму до 1,5 млн. Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней.

✔️ 23% - Банк OZON, НС. Первые два месяца новым. Без ограничения по сумме.

Для открытия счета нужно пройти идентификацию личности через пункты выдачи Озон или при встрече с представителем.

✔️ 23% НС Выгодный ИТБ / ТКБ. В первые 2 календарных месяца на сумму до 1 млн. Повышенная ставка для тех, у кого не было вкладов/НС с остатками более 3'000 ₽ в ТКБ на протяжении последних 90 дней.

✔️22% - НС ВТБ. до 1 млн. Привилегия - 10 млн. Первые 3 месяца. Для клиентов, у которых ранее не было накопительных счетов в ВТБ или баланс по всем накопительным счетам и вкладам за последние 180 дней составлял менее 1 000 ₽.

✔️ 22% - ПСБ, накопительный счёт «Про запас» (с 1 ноября) на 60 дней на сумму до 3 млн. Для клиентов у которых за последние 90 дней суммарный остаток на всех счетах (действующих и закрытых) ни в один из дней не превышал 1000 рублей. Фиксация ставки на 60 дней.

✔️ 22% - Банк Санкт-Петербург, (с 1.09) накопительный счет на три месяца на сумму до 1,5 млн. при тратах по карте от 10000₽ в месяц. Для новых клиентов (ранее не было НС в банке).

✔️20% - Русский стандарт, Сберегательный счет. До 1 млн. первые два месяца новым клиентам. Новый - не было за последние 90 дней вкладов, Накопительных или Сберегательных счетов в банке. Нужны траты по дебетовой карте от 10 000 ₽/мес.

✔️20% - Альфа-Банк, накопительный Альфа-Счёт первые 2 месяца. На сумму до 1,5 млн. Премиум - до 10 млн. Для клиентов у которых за последние 90 дней не было открытых счетов с остатками.

✔️20% Счет Сберегательный ББР Банк от 50к до 5 млн, новым клиентам, на 2 календарных месяца. Критерий нового клиента — 1 месяц без счетов в банке, по которым начисляются проценты.

✔️20% - Синара счет "Курс на мечту" (для сумм от 5 000 до 1,5 млн.) Новым на 2 месяца. Новый - ранее не открывал Накопительные счета и не было вкладов последнее 180 дней.

✔️ 20% - Абсолют банк, НС Плюс. На сумму по счету от 500 р. до 1 500 000 р. включительно. Новым на два месяца. Новый - 90 дней без вкладов и накопительных счетов.

✔️ 19% - Локо-Банк, накопительный счет "Мой выбор". Действует 3 месяца на сумму до 5 млн. Ставка для клиентов, у которых 90 дней не было накопительных счетов.

Продолжение 👇

Читать полностью…

Записки инвестора

29 Oct 2024 11:26

🏦 Большой Куш в Т-Инвестициях капут

Брокер досрочно завершил акцию "Большой куш" (хотя в правилах был указан срок до 19.11.2024).

Успели поучаствовать и забрать бонус - 3'000 рублей?

Напомню, пока еще работает акция "1+1=3", где можно получить от брокера подарочную акцию до 500 рублей! Кто планировал заходить, не тяните.

Читать полностью…

Записки инвестора

28 Oct 2024 17:11

🤑 "Потерял" за сегодня больше трехсот тысяч!

(из личного)

Я тут постоянно гоняюсь за акциями банков, брокеров, делаю схемки, где можно выжимать десятки-сотни процентов годовых. И вроде неплохо получается заработать. Но главный минус всех этих манипуляций - невозможно масштабировать схемы. Как бы я ни старался, много денег на этом я точно не смогу выжимать.

А вот на инвестициях смогу (или думаю, что смогу). Поэтому последние годы я постоянно вливаю деньги в фондовый рынок с главной целью - достичь FIRE.

Пока наш рыночек Мосбиржи падает, я теряю деньги! Много денег! К примеру только за сегодня, мой портфель биржевых активов суммарно похудел на -300 тысяч рублей. А за два дня (с момента поднятия ставки до 21%) просел больше чем на полмиллиона.

❓ Паникую ли я? Нет.

❓Рву на себе волосы от горя? Тоже нет!

👍 Для меня падение рынка - это возможность докупить новых активов с дисконтом. Все ходы у меня давно прописаны. Мне даже думать не надо!

На случай просадок на рынке (которые происходят на нашем рынке в среднем раз в 1,5 года) у меня всегда припасена кубышка - кэш, в виде денег на банковских счетах, фондах денежного рынка и коротких облигаций (до 1 года).

Под рынком я подразумеваю индекс Мосбиржи, а покупаю в основном индексные фонды - TMOS, SBMX, EQMX (про мой портфель).

📉 Если вкратце, то мой алгоритм покупок на падающем рынке следующий:

🔺Выкупать просадку начинаю когда падение превысит 10%.

🔺Вхожу лесенкой: выкупаю каждые 5% снижения рынка: -10, -15, -20 и т.д.

🔺Запаса моего кэша должно хватить на 30% падение.

🔺Чем глубже падение, тем больше активов покупаю. Я делю кэш на 5 частей, используя повышательный коэффициент: x, 1,5x, 2x, 2,5x, 3x. В процентах от суммы кэша это выглядит так: 10%, 15%, 20%, 25%, 30%.

🔺Если кэш закончился, а падение продолжается - в ход могут идти другие активы облигации / золото.

🔺Я делю их на четыре равные части и выкупаю снова каждые 5% падения рынка. Это дает мне возможность захватить дополнительные 20% просадки.

🔥Итого моя кэш-стратегия рассчитана максимум на 50% обвал рынка и позволяет максимально эффективно использовать принцип "покупай дешево".

Читать полностью…

Записки инвестора

28 Oct 2024 11:30

💳 НС в Дом РФ: 17,5 —> 19,5%

Банк Дом РФ с 28 октября увеличил ставку по накопительному счету до 19,5% (на ежедневный остаток).

Действующим клиентам можно сейчас открыть новый НС с повышенной ставкой и переложить на него деньги со старого НС. Старый счет не закрываем, дожидаемся начисления процентов.

Напомню в чем прелесть НС в ДОМ.РФ:

✅ Повышенная ставка действует месяц открытия + 2 календарных месяца.

✅ Процентная ставка фиксируется до окончания промо-периода.

✅ Открывать можно неограниченного кол-во счетов и каждый раз получать повышенную ставку на следующие 3 месяца.

✅ Хорошие лимиты на бесплатные переводы через СБП на не свои номера: несколько сотен тысяч.

✅ Для открытия НС необязательно иметь карты, можно получить доступ к банку удаленно через ФУ (пост как это сделать)

‼️ Идеальная схема использования: 1 числа каждого месяца открываем в ДОМе новый НС и фиксируем промо-ставку на след. 3 месяца. Схема будет актуальна, когда ЦБ начнет снижать процентную ставку.

Условия по НС в ДОМ РФ

.

Читать полностью…

Записки инвестора

25 Oct 2024 09:35

Микро финхак для микро инвесторов на выходные!

📈 Как разжиться бесплатной акцией в Т-Инвестициях

1️⃣ Пишем в чат "Прошу включить меня в акцию 1+1=3 в выходные"

2️⃣ После включения в акцию, в ближайшие выходные двумя сделками покупаем две акции (одинаковые или разные) из подборки брокера.

3️⃣ Получаем от брокера в подарок самую дорогую из купленных вами акций (до 500Р).

Зачисления бонуса - до 10 календарных дней

Срок акции: до 01.12.24 | Условия акции

p/s/ Попросился в акцию тремя семейными аккаунтами. Одобрили участие всем. Ура! Но вот стоимость акций из подборки для покупок (выпала всем одинаковая ⤵️) - вызывает слезы 😢.

________________________

Напоминаю, что до 19.11.2024 еще можно напроситься в акцию "Большой куш" и получить от брокера подарочных акций на сумму до 3 000 рублей!

Кто не клиент - можно онлайн открыть брокерский счет с бонусом до 8 акций Роснефти!

.

Читать полностью…

Записки инвестора

25 Oct 2024 07:11

🎯 Эксперимент "Инвестиции из воздуха" - итоги месяца. Кэшбэков все больше, а капитал все меньше.

Около года назад решил все полученные кэшбэки от трат за жизнь складировать в отдельную кубышку - инвестировать в российские акции, через покупку дивидендного фонда. Так родился эксперимент "Инвестиции из воздуха".

Чтобы накопительство шло быстрее и интереснее:

1️⃣ Стараюсь использовать в своих тратах правильные карты с хорошим кэшбэком (но без фанатизма). С начала года удается держать уровень кэшбэк в среднем выше 15%.

2️⃣В качестве ближайшей цели эксперимента выбрана минимальная пенсия в стране. За счет кэшбэка планирую сколотить капитал, который будет давать дивидендами доход сопоставимый с минимальной пенсией (своего рода Fire на минималках). Но в отличие от настоящих пенсионеров, "заработать" на пенсию планирую года за 3-4.

Все кэшбэки за прошлый месяц получены пора подводить итоги:

📌 За сентябрь вышло следующее:

✔️ Кэшбэк = 14'823 рубля!

✔️ Средний кэшбэк к тратам за месяц составил 14,04%.

✔️ Все деньги отправлены на покупку дивидендного фонда DIVD.

❓ Откуда баблишко?

Основа кэшбэка карты следующих банков:

ГПБ - по акции начисляют 20-35% кэшбэк за популярные категории

Почта банк - дает 15% на супермаркеты

ОТП - хороша постоянным 5% кэшбэком за ЖХК / кафе, рестораны

ВТБ - часто выпадают полезные категории с 10-25% кэшбэком

МТС - позволяет получать моментальный 3% кэшбэк за онлайн-покупки

КЕБ - постоянно проходят акции с повышенной кашей (5-10%) на интересные категории

Ну и остальные банки накидали мне немного своих кэшбэк-копеечек. Для удобства веду кэшбэк-табличку, куда заношу все выбранные категории

📌 Статистика:

▪️Срок эксперимента - 12 месяцев.

▪️Всего получено кэшбэк и инвестировано - +267 тыс. Р.

▪️Капитал на бирже - 235 тыс. руб.

▪️Инвест. доход - отрицательный: -29,2 тыс. Р.

▪️Дивидендный поток (теоретический) = 34 тыс. Р в год (прирост с прошлого месяца +5,2 тыс. руб. )

▪️Цель №1 (заработать на мин. пенсию в РФ) выполнена на 22,2% (месяц назад было 18,7%).

‼️ Интересный факт. Дивидендный доход от моего сформированного кэшбэк-портфеля позволил бы пенсионеру, получающему минимальную пенсию, прожить 80 дней в году.

На картинке мой текущий экспериментальный кэшбэк-портфель👇

.

Читать полностью…

Записки инвестора

24 Oct 2024 12:49

Пишу этот пост и плАчу😭. Сегодня пришло "письмо счастья" от ВТБ.

Банк внезапно решил снизить мне кредитный лимит по карте с 1 млн. до 100 000 рублей. 🤬

Чтобы я не сильно печалился, банк ВТБ "сохранил мне все остальные преимущества и условия🤔"

Для меня потеря 900K - это ежемесячное недополучение около 15'000 стузинг-рублей!

Составил обращение на возврат лимита (через чат + позвонил на номер 1000) - срок рассмотрения до 10 дней.

Сталкивались с подобным? Что посоветуете сделать?

Читать полностью…

Записки инвестора

22 Oct 2024 08:49

🛍 Озон Банк - 23% годовых по НС на минимальный остаток

📌 Условия:

— Без ограничений на максимальную сумму.

— Можно открыть до 10 счетов.

— Ставка 23% для новичков (последние 181 день не было остатков на НС)

— Ставка действует первые 2 РП (расчетных периода). У каждого он свой.

Расчетный период (РП) - это период между расчетными датами, не включая саму расчётную дату.

Расчетная дата (РД) - это дата выплаты кэшбэк (или можно узнать в чате).

Например, расчётная дата — 22 число (дата открытия счета), значит период будет считаться с 00:00 22 числа этого месяца по 00:00 21 числа следующего месяца.

📌

Оптимальна следующая схема: 🔺Открывать счет в РД, чтобы получить два полных периода.

🔺Довносить деньги на действующий счет нужно за день до РД.

🔺Выводить деньги - за день до РД.

🔺Начисленные % можно выводить сразу, т.к. на них не будет начисляться в новом РП.

p/s/ Для открытия озон счета нужно пройти идентификацию личности через пункты выдачи Озон. Можете сразу заказать и забрать пластиковую карту Озон

с бонусом 500 рублей за первую покупку.

.

Читать полностью…

Записки инвестора

21 Oct 2024 16:30

Стоило мне написать пост про увеличении ставки риска, как Альфа вернул все обратно! Ставка снова 11%. Выдохнули! (или нет?)

Что это было? Предупреждение? Последний шанс свалить без потерь?

Читать полностью…

Записки инвестора

21 Oct 2024 12:11

🏦 Финам (почти) всё

Финам сообщил о приостановке акции "30% годовых на первые инвестиции" ‼️с 23 октября 12:00 мск. Кто планировал поучаствовать, но не имеет пока свободных денег, можно просто открыть счет и зафиксировать свое участие на следующие 30 дней.

Вкратце суть акции:

🔺Новые клиенты Финама могут открыть онлайн брокерский счет на промо-странице и первые 30 дней получать 30% годовых на остаток от 300 тысяч до 3 млн. Р. (чистыми 26,1% годовых после вычета налогов)

🔺Проценты начисляются каждый день!

🔺 Выводить и пополнять можно по СБП / межбанку.

🔺Покупать ценные бумаги необязательно. Можно рассматривать это как накопительный счет с ежедневным начислением процентов!

На канале много постов на эту тему! Используйте поиск по хэштегу #Финам (👈тык)

Читать полностью…

Записки инвестора

21 Oct 2024 10:08

💳 Вращайте барабан!

Не забываем сегодня крутануть колесо в Яндекс-Пэй и получить повышенный кэшбэк на следующие 10 дней!

На трех раскрутках (аккаунтах) барабан мне выдал:

— 5% - Аптеки

— 30% Яндекс Афиша (2 раза)

Ожидаемо категории со 100% кэшбэк с барабана пропали. 😢

А что у вас выпало на барабане?

Читать полностью…

Записки инвестора

18 Oct 2024 14:14

🤔 Брать или не брать? (вот в чем вопрос)

В Т-Банке замечен товар со 100% кэшбэком: жевательная резинка Mentos. Лимит выплаты - 250 рублей.

Покупая, помним, что добросовестные владельцы кредиток отныне находятся в зоне риска. Банк вправе кэшбэк им не выплачивать!

p/s/ Я пожалуй сегодня рискну. 😁

Читать полностью…

Записки инвестора

18 Oct 2024 11:31

🏦 Стузинг или кэшбэк?

Т-Банк продолжает скатываться в бездну. Теперь банк имеет право не выплачивать кэшбэк и даже отключить вас от программы лояльности, если за последние 4 месяца вы ни разу не вылетели из беспроцентного периода по своей кредитке.

6.3. Банк вправе не предоставлять Клиенту Бонусы, предусмотренные в рамках Программ лояльности Банка и/или отключить возможность компенсации покупок Бонусами в рамках Программ лояльности Банка в случаях, когда Клиент течение 4 (четырех) календарных месяцев, совершая операции по Кредитной карте, пользуется исключительно беспроцентным периодом.

Как по мне - это бред какой-то.

Если я пользуюсь кредиткой, своевременно погашаю задолженность, то по мнению банка - кэшбэк мне можно не платить? Так можно дальше пофантазировать:

1️⃣ Есть вклад в банке - делаем вам платное обслуживание по картам.

2️⃣ Имеете статус Премиум - с вас повышенная брокерская комиссия (вы же типа богатый)

3️⃣ Есть брокерский счет - не будем вам выплачивать % по вкладам ( вы же купоны и дивиденды получаете)

Понятно, что данный пункт 6.3. не будет применяться массово ко всем клиентам (или будет?). Но само его присутствие в документе,

когда за обычное стандартное действие по карте может последовать наказание - дает определенные звоночки, что с банком что-то происходит не то.

Хотя далеко ходить не надо! Достаточно вспомнить последние нововведения:

🔺Увеличили плату за управление по своим биржевым фондам более чем в два раза!

🔺Ввели брокерскую комиссию за операцию продажи TMOS.

🔺Ухудшили условия "перевода баланса". Теперь, чтобы не платить комиссию, нужно закрывать кредитку другого банка.

🔺Сократили количество выдаваемых кредиток с 2 до 1 на клиента.

🔺Некоторым стали выдавать кредитные карты с отключенным беспроцентным периодом, другим урезать лимиты.

🔺"Убили" кредитки Росбанка

🔺"Поссорили" банк с ФУ.

🔺 Программа кэшбэк - скажем так ... раньше было лучше.

🔺 Накопительные счета и вклады - предлагают какие-то смешные %, даже стыдно их озвучивать.

________________________

Остается только стузить деньги с кредиток! ‼️ Ждем в скором времени введения ежемесячной абонентской платы за почетную возможность быть клиентом Т-БАНКА!😁

Читать полностью…

9024

9024

{kind=link}

{kind=link}

{kind=link}