Записки инвестора

30 Apr 2024 13:07

🧨 Завтра этот мир уже никогда не будет таким как прежде.

Запомните этот последний день! Возможно в будущем вы будете рассказывать своим детям и внукам как тяжко вам жилось "при переводном рабстве", когда банки угнетали вас, специально ограничивая вашу свободу на перемещение своих собственных денег между своими собственными счетами в разных банках.

Давали нам, как какой-то бездомной собаке 🐕, подачку в виде небольшого лимита на бесплатный перевод, эквивалентного всего тысяче долларов! А за его превышение безбожно драли комиссии🫲. Были среди банков и исключения с хорошими лимитами на бесплатные переводы, но их можно было пересчитать по пальцам.

Кому не позволяла вера платить банкам комиссии, использовали различные уловки для ухода от возможных расходов: межбанк, стягивания, толкание, переводы между счетами внутри банка, переводы на стыке месяцев, снятие в банкоматах и кассах в конце концов. Надеюсь все эти ужасы остались в прошлом.

С 1 мая рабство "почти" отменяется! С чем я всех нас и поздравляю! Ура!🎉

‼️ С 01.05.2024 года вступает в силу закон, по которому самому себе можно переводить между своими счетами в разных банках до 30 млн рублей в месяц бесплатно через Систему быстрых платежей (СБП).

Некоторые банки пошли еще дальше, к примеру Тинькофф расширил лимит до 30 млн. на бесплатные переводы не только самому себе, но и другим людям. Респект!

Искренне надеюсь, что для большинства из нас новый лимит в 30 млн. будет синонимом "безлимитных платежей". В том смысле, чтобы инфляции у нас в стране в будущем не была такой высокой, как в Турции, Венесуэле или Аргентине ( под 100-200% в год) и ценность халявных лимитов на СБП с годами быстро не обесценивалась.

p/s/ А то у нас в стране сумма страховки по вкладам в 1,4 млн. не менялась 10 лет. А инфляции за прошедшее десятилетие думаю снизила реальную ценность страховки АСВ как минимум раза в два!

Читать полностью…

Записки инвестора

29 Apr 2024 16:09

🔥 На ежедневный остаток (14,7 - 17%):

(начало выше 👆)

✅ 17% - Яндекс Сейвы. На 92 дня - у кого не было сейвов. До 10 млн. рублей на 10 счетах суммарно. Выплата процентов - ежедневно.Требуется встреча с представителем.

✅ 16% - банк ОТП, НС - до 2 млн. Нужны траты по ОТП карте - 30k/месяц. Для оптимизации налогов со вкладов достаточно интересный вариант размещения денег, т.к. 10% выплачивается бонусами, поэтому на него нет НДФЛ.

✅ 16% - ВТБ-счет - до 1 млн. Привилегия - 10 млн. Первые 3 месяца. Для клиентов, у которых ранее не было накопительных счетов в ВТБ или баланс по всем накопительным счетам и вкладам за последние 180 дней составлял менее 1 000 ₽.

✅ 16% - ГПБ Ежедневный процент - до 1,5 млн. Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней. Далее 10%. Нужна подписка "Привилегия Плюс".

✅ 15% - ИТБ НС Приветственный. До 1 млн. Первые 2 месяца.

✅ 15% - МТС, НС. В месяц открытия и следующий. Для первого счета. На сумму до 1 млн. рублей. С 3 месяца для сохранения ставки нужны покупки по карте от 5k/месяц или быть зарплатным клиентом.

✅ 15% - Открытие, НС Копилка. До 3 млн. Повышенная ставка действует в месяц открытия счета «Копилка» и еще 2 последующих месяца. Для новых клиентов и для тех у кого не было открыто вкладов и накопительных счетов на сумму более 50 000 ₽ за последние 90 дней.

✅ 15% - ИТБ Свободные средства. До 100k. Без условий.

✅ 14,7% - ДОМ.РФ, накопительный счет. (премиум и з/п клиентам - 15%). Любая сумма. Ставка фиксируется на 3 месяца: в месяц открытия счета и следующих 2 календарных месяца.

📌 Альтернативы банкам:

🔥 Полис Смарт Плюс - 19% годовых на три месяца. От 100k до 3 млн. Открывается только один раз.

Интересен тем, что можно увеличить доходность оплатив кредиткой с длинным грейсом или картой с кэшбэк (по QR через СПБ).

🔥 Фонды денежного рынка - ожидаемая доходность 13,6% годовых (чистыми).

▪️AKMM от Альфы - комиссия 0,6% в год.

▪️LQDT от Вим (он же ВТБ) - 0,43%

▪️SBMM от Первая (Сбер) - 0,4%

▪️AMNR от Атон - 0,25%

▪️TMON от Тинькофф - 0,19%

.

На текущий момент справедливая стоимость денег (RUSAFR) - 15,6%. После уплаты налога / комиссий, можно рассчитывать на чистую доходность 13,6% годовых (нужно учитывать комиссии брокера и фонда). Зато без ограничения по сумме, сроку размещения и возможностью продать в любое время без потери процентов.

🔥 Финуслуги.

1️⃣ Доступны 3-6 месячные вклады со ставкой от 16%-18,5% годовых.

Для новичков действует приветственный бонус на первый вклад (один на выбор):

▫️Промо-вклады - 18,5% годовых (на 3 или 6 месяцев) на сумму от 10k до 1 млн. К промо-вкладам другие промокоды не действуют.

▫️ промокод RF53XG6R3 - бонус 1'000 / 2'000 / 3'000 / 4'000 за первый открытый вклад от 100'000 / 200'001 / 300'001 / 400'001 рублей сроком от 30 дней

▫️ промокод: BONUS55, дает +5,5% к доходности (но не более 4000 рублей). Бонус будет зачислен на счет в следующем месяце после планового закрытия вклада.

Реклама. ПАО «Московская Биржа». ИНН 770207784

2️⃣ Профиты - 15% Ежедневное начисление процентов на сумму от 10k до 1,5 млн. на деньги, которые лежат на «Кошельке» Финуслуг. Ставка на 60 дней после активации. Выплата % бонусами в срок до 9 рабочего дня следующего месяца (бонус равен рублю 1 к 1). Профиты для клиентов - открывших любой вклад после 22.12.23.

Доход, который был получен в результате конвертации бонусов, не облагается налогами. Т.е. безналоговые 15% на Профите примерно равны ставке 17,2% годовых (с учетом возможных налогов).

👉 [Куда припарковать деньги на короткий срок (май 2024) - +30 вариантов с подробностями] 👈

‼️ Замечания, дополнения приветствуются!

Читать полностью…

Записки инвестора

26 Apr 2024 14:48

👩🎓👨🎓 Домашнее задание на выходные.

В апреле заканчивается ряд выгодных акций. Но еще есть время запрыгнуть в уходящий поезд под названием "Easy money". Предлагаю совершить три простых действия, которые помогут вам стать чуточку богаче.

✔️Задание №1.

Тинькофф до 1 мая предлагает карту 👉All Airlines с вечным бесплатным обслуживанием (вместо 1890 руб./год). Последний раз подобная акция проходила в октябре прошлого года.

С картой мы получаем:

— бесплатную страховку на $50 000;

— возможность официально (без комиссии и в грейс) выводить с карты кредитные деньги: 50-100 тысяч в месяц;

— раз в год через Перевод баланса разрешено обналичивать до 300 тысяч на 4 месяца;

— тратим с карты 3'000 за 30 дней, получаем 1'000 от банка.

— дополнительно и кэшбэк за покупки начисляют (но карту мы любим не за это)

Только на одной такой кредитке можно легко выжимать тысяч 20 в год (подробности).

✔️Задание №2 .

Бесплатная 👉 Умная карта от ГПБ с 25% кэшбэк на жирные категории и бонусом 1000 рублей

По акции банк раздает по 25% кэшбэка за супермаркеты, АЗС, Такси, Одежду / Обувь. Можно каждый месяц получать 5 000 акционного кэшбэка (вдобавок к стандартному). Меня самого жадность заставила заиметь в семье три карты. 😇

Не знаю с чем связан этот аттракцион невиданной щедрости по раздаче халявных денег, да впрочем и не важно. Главное, что кашу банк наливает исправно (уже получил вознаграждение за февраль, март).

Акция с 25% кэшбэк продлится до 31 июля! А значит можно еще заработать как минимум 15-20 тысяч рублей на обычной бесплатной дебетовке. Но тут важный момент.

‼️ Принять участие в акции можно только, если нажать на соответствующий баннер в приложении / интернет-банке по 30.04.24. Обычно баннер появляется на второй-третий день после активации карты. Т.е. чтобы успеть поучаствовать в раздаче халявы, нужно было заказать карту еще вчера. Хотя сегодня тоже можно.

При подачке заявки обязательно обращайте внимание на галочки в согласие (подробности в посте про карту -> здесь).

✔️Задание №3.

Поучаствовать в акции "Акции в подарок каждый день" от Альфа Инвестиции

Как получить акции в подарок?

▫️👉 Открываем счет у брокера на спец. станице.

▫️В течение 30 календарных дней после открытия счета покупаем ценные бумаги (фонды, акции, облигации) на любую сумму. Подходят фонды денежного рынка (LQDT за 1,5 рубля - проверено!).

▫️Через два дня получаем подарочную акцию (ее сразу можно продать). По отзывам в среднем дают акцию стоимостью 70-100 рублей.

Брокерский тариф: Инвестор - 0,3%. Без аб. платы. (ссылка)

Сам брокер дороговат, но для участия в акции вполне подойдет.

Читать полностью…

Записки инвестора

26 Apr 2024 09:30

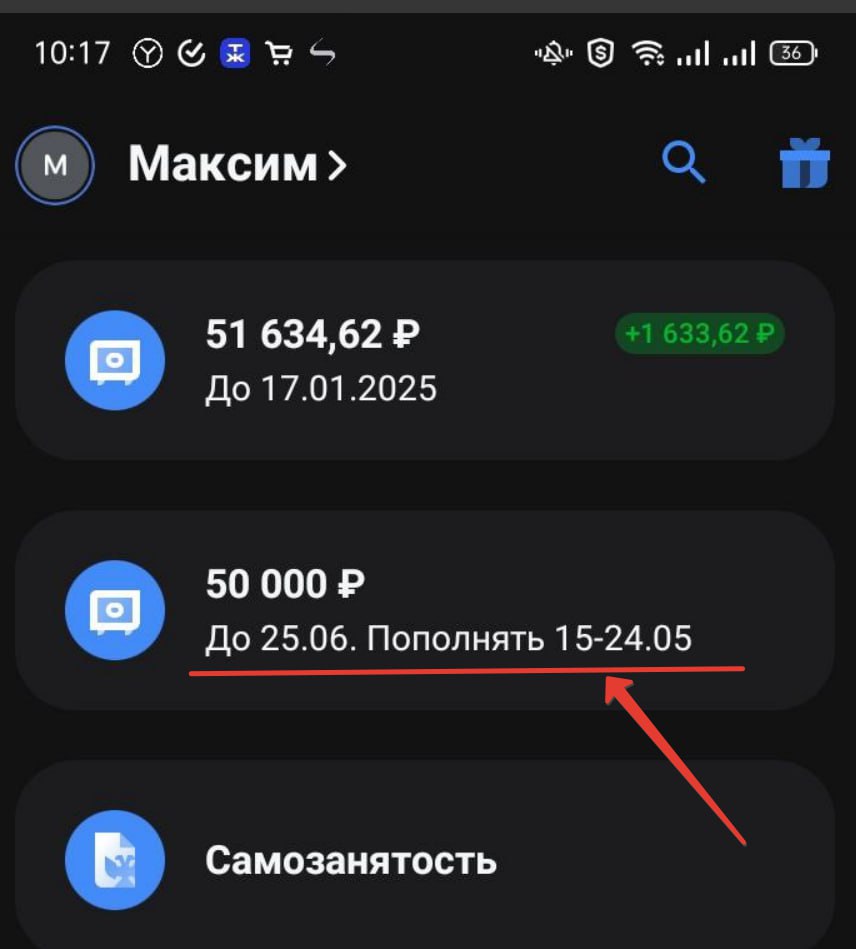

Небольшое дополнение к моей стратегии по лесенке вкладов. Можно сказать "нано-финхак".

Чтобы не путаться в действующих вкладах и сэкономить время в будущем, я даю им говорящие названия. При открытии вклада в названии сразу указываю дату его закрытия (через 2 месяца) и в какой период можно пополнять каждый счет (на 20-30-й день после открытия).

‼️Когда появятся свежие деньги, мне сразу будет видно в какой из действующих вкладов их нужно закинуть.

У меня это будет выглядеть вот так:

▪️ Вклад №1 открытый 25 апреля обзываю - > "До 25.06. Пополнять 15-24.05"

▪️ Вклад №2 - > "До 05.06. Пополнять 25.05-04.06"

▪️и так далее...

Кстати, аналогичные действия я проделываю в других банках.

К примеру, у меня есть две кредитки от Альфы с бесплатным обслуживанием только в первый год. При получении карт не был уверен буду ли я их использовать во второй (платный) год. Чтобы не забыть дату и принять решение позже - в названии карты прописал:

"Закрыть до 10.07.2025?"

Аналогично с накопительным счетом в Альфе. Если последние 3 месяца на счете не было денег, банк дает повышенную % ставку как новому клиенту на два месяца.

Я периодически размещаю там деньги как "новый клиент". После истечения двухмесячного промо, вывожу все деньги и меняю название счета на дату, после которой я снова становлюсь для банка новым:

"Открывать с 31 мая"

Читать полностью…

Записки инвестора

25 Apr 2024 13:38

17% годовых на двухмесячном вкладе

С 25 апреля в Тинькофф доступно открытие вкладов сроком на два месяца со ставкой:

- 15% - пополняемый вклад

- 17% - непополняемый.

В чем разница? Вернее не так. Найдите разницу в условиях.

Цитата из документа:

Непополняемый вклад (повышенная ставка) можно пополнять только в первые 30 дней с момента открытия вклада.

Пополняемый вклад (стандартная ставка) можно пополнять в любой день, но не менее чем за 30 дней до окончания

срока вклада.

‼️

Т.е. для 2-х месячных вкладов разницы между пополняемым и непополняемым НЕТ. Следовательно, со спокойной совестью выбираем Непополняемый вклад со ставкой 17% годовых. Согласитесь, неплохая альтернатива накопительным счетам.

Нюансы по вкладам:

— Минимальная сумма для открытия - от 50 000 рублей.

— Пополнение от 10 руб.

— Открыть можно до 8 вкладов.

— Ставки едины всех. Подписка не нужна.

Условия по вкладу (pdf).p/s/ Тинькофф наконец-то решил выйти и сумрака и привлечь клиентов рыночными ставками. Одобряем. 😁

Читать полностью…

Записки инвестора

24 Apr 2024 08:41

Продолжаю, искать способы выгодно прокрутить свои деньги.

Ранее в рамках рубрики "Есть ли жизнь после Смарта?" разбирал и считал доходность разных программ:

- Обзор Смарт Плюс.

- Реальная доходность Смарт Плюс при оплате кредитной картой

- Копилка Лайф - как способ повторно открыть Смарт Плюс.

- Связка Копилка Лайф + Смарт - способ пристроить деньги под +30% годовых.

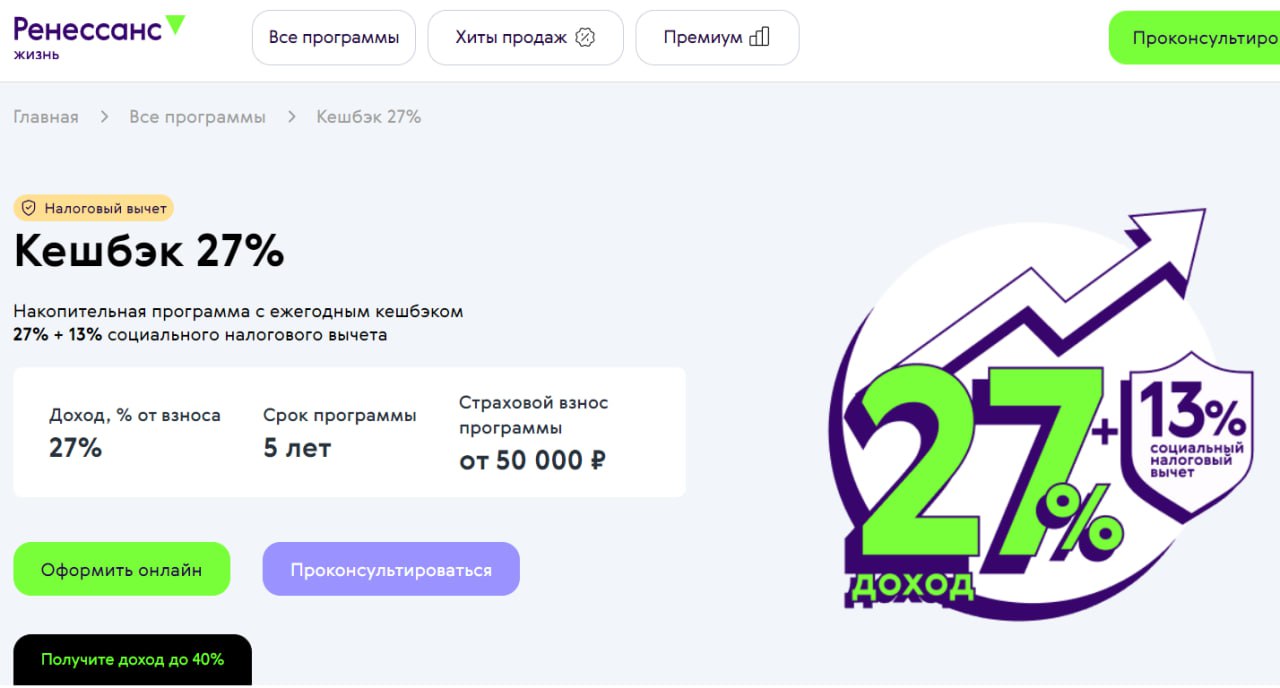

‼️ На очереди обзор программы Кэшбэк 27% от Ренессанса, по которой обещают ежегодный кэшбэк 27% и доходность до 40% годовых. (страница на оф. сайте)

Разберем:

- Выгодно ли участвовать в программе "Кэшбэк 27%"?

- На какую реальную доходность стоить рассчитывать?

- Можно ли ее как-то улучшить?

- Какие особенности программы нужно учитывать.

📌 Основные условия программы

Кэшбэк 27% - это накопительное страхование жизни с ежегодным фиксированным взносом.

- Срок программы 5 лет.

- Раз в год нужно вносить фиксированный взнос от 50 тысяч рублей (размер выбираем сами).

- Страховая выплачивает вам ежегодный кэшбэк - 27% от страхового вноса.

- Через 5 лет, помимо выплаченных 27% кэшбэков, вы получаете обратно всю внесенную сумму.

- При определенных условиях - за взносы можно получать налоговый вычет.

Пример. При ежегодном взносе в 100 тысяч рублей, мы будем получать каждый год кэшбэк равный 27 тысяч рублей. Таким образом за 5 лет нам выплатят 135 тысяч в виде кэшбэков (5 х 27 тыс.), а в конце срока вернётся еще 500 тысяч. Также в виде налоговых вычетов можно получить до 65 тысяч рублей.

📌 Насколько это выгодно?

Я загнал данные в электронные таблицы и с помощью функции XIRR вычислил среднегодовую доходность вложений при разных условиях. Все подробности, расчеты, таблицы есть в статье.

‼️ Если вкратце, то результаты следующие:

1️⃣ Среднегодовая доходность программы Кэшбэк 27% составляет 9,5% годовых (без учета вычета).

2️⃣ С учетом получения социальных налоговых вычетов, доходность подросла до 14,5% годовых. (но нужно учитывать ряд нюансов для получения вычетов - инфа есть в статье).

3️⃣ За программу "Кэшбэк 27%" дают возможность повторно открыть Смарт Плюс с повышенной ставкой (20,5 - 22% годовых). Совокупная доходность связки Смарт + Кэшбэк 27% дает доходность 15,22% годовых.

4️⃣ Используя правильные кэшбэк-карты, можно рассчитывать на увеличение доходности еще на 1-2%.

📌 Краткое резюме

Меня программа "Кэшбэк 27%" не впечатлила по ряду причин:

- мы замораживаем деньги на пять лет без права досрочного выхода;

- похожую доходность можно получить, покупая обычные облигации на фондовом рынке с возможностью продать их в любое время без потери дохода.

- часть доходности в программе завязана на получении налогового вычета. Но как говорил тов. Кличко, "смотреть могут не только лишь все, мало кто может это делать" в переводе на человеческий - вычеты не всем доступны.

‼️Возможно, когда процентные ставки в стране снизятся, а вмести с ними упадут и предлагаемые на рынке доходности по вкладам, облигациям - вложение в "Программу Кэшбэк 27%" на их фоне будет выглядеть выгодно. Но пока точно нет!👎

👉 [ Читать обзор программы "Кэшбэк 27%" от Ренессанс ] 👈

Читать полностью…

Записки инвестора

22 Apr 2024 15:44

Банк ВТБ такой ВТБ )))

Напомню, кто забыл (или не знал), ВТБ с мая меняют программу лояльности:

▪️ вместо мультибонусов будет кэшбэк рублями;

▪️вместо фикс. категорий - каждый месяц можно выбирать категории повышенного кэшбэк

С сегодняшнего дня уже можно выбирать три категории на май. Но как оказалось, сделать это не так просто. Я с первого раза не допер, где и как найти эти чертовы категории.

Алгоритм действий:

1. Обновляемся

2. В приложении на главной заходим в Профиль -> Настройки -> Версия приложения -> Гибридная технология -> Включить

3. На главной (сверху справа) жмакаем на свои мультибонусы.

4. Выбираем категории на май.

Лимит кэшбэк - 3'000₽/мес всем, с Привилегией - 30'000.

Сдается мне, что мы получили очередного клона Тинькофф и Альфы. Возможно первые 2-3 месяца будет выпадать что-то стоящее, но с учетом исторической жадности банка ВТБ, могу предположить, что категории кэшбэка в будущем будут из разряда: товары для левшей, поделки из бересты, прокат лимузинов и смокингов. 😁

‼️Сверим часы: что вам выдал ВТБ? (мои категории см. на картинке).

p/s/ Для новых клиентов банка сейчас идет акции: за оплату ЖКУ в ВТБ Онлайн до 30 апреля получите 10% кэшбэк (макс. 1'000).

Читать полностью…

Записки инвестора

18 Apr 2024 11:47

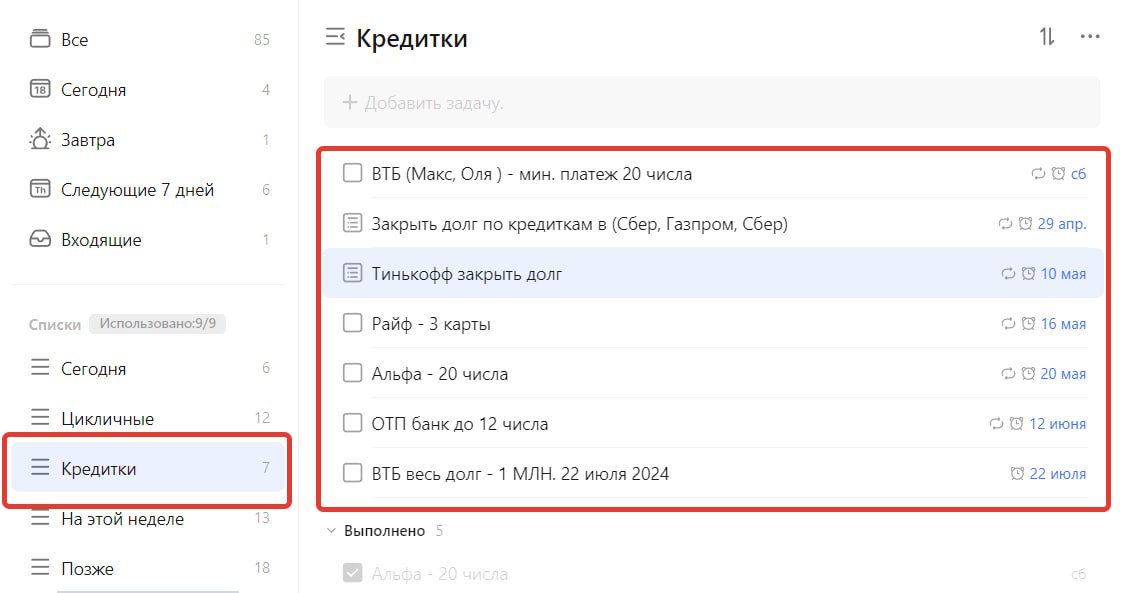

📌 №3 - Файлик в таблицах (начало тут и тут2)

В таблице фиксирую следующие данные:

— название карты;

— кредитный лимит по каждой карте;

— текущий долг - сколько денег снято с карты;

— дата платежа по карте;

— ставлю пометку когда нужно вернуть весь долг и сколько - это помогает планировать размещение кредитных денег. Если до окончания беспроцентного периода много времени, можно позволить себе открывать короткие 3-х месячные вклады или накопительные счета с начислением процентов на минимальный остаток, так как по ним, как правило, процентная ставка выше. По мере приближения к дате выплаты - аккумулирую кэш на счетах, где его можно быстро снять без потери дохода - в дело идут счета с ежедневным начислением процентов.

— Суммарный долг по всем кредиткам. У меня все деньги, кредитные и собственные, лежат в одной куче. Я просто распихиваю их по выгодным местам хранения. Учет позволяет понимать сколько денег должно быть в каждой кучке (мухи отдельно, котлеты отдельно), чтобы случайно не потратить кредитные деньги.

‼️Использую таблицу по кредиткам, чтобы видеть всю картину целиком.

Моя система учета для кредитной карусели на картинке ниже.

Для удобства в таблице разделяю кредитки по владельцам: свои и супруги.

Раньше я полностью контролировал кредитки жены и забирал всю прибыль себе. С тех пор процесс немного изменился: я кручу деньги, записываю дату платежей, только прибыль остается на картах жены. 😁

Супруга потихоньку въезжает в тему, увеличивает количество карт и делает почти все операции самостоятельно. С меня только небольшой контроль и советы, где выгоднее размещать кредитные деньги.

Файлик обновляю примерно пару раз в месяц, не чаще. Для напоминалок у меня есть инструмент №2.

📌 Резюмируя

Система учета и напоминаний помогает возвращать долги в срок и стабильно зарабатывать деньги на кредитных картах. Согласно закону сохранения энергии (и денег💰), если где-то прибыло, значит, где-то убыло. Следовательно, используя кредитки, я загоняю банки в минуса. 😈

А вы попадали на проценты по беспроцентным кредиткам? Как боретесь с забывчивостью?

Читать полностью…

Записки инвестора

18 Apr 2024 11:43

Хочу больше денег или главный фактор для успешного заработка на стузинге

Что самое главное, чтобы успешно кататься на кредитной карусели и зарабатывать много денег?🚀

▫️одобренный кредитный лимит?

▫️количество кредитных карт?

▫️ставка по вкладу / счету, по который мы можем разместить бесплатные кредитные деньги?

Это важные вещи, напрямую влияющие на размер нашего дохода. Но есть один фактор, способный свести на нет всё вышеперечисленное. Это задержка с возвратом долга. ‼️Один раз забыл внести платеж - банк выставит тебе такие штрафы и проценты, что ты сразу обнуляешь свой заработок на кредитках за последние несколько месяцев, а то и лет.‼️

Дальше расскажу:

🔸как я однажды забыл закрыть долг по кредитке;

🔸сколько я потерял и почему мне это не понравилось;

🔸и что я предпринял, чтобы это больше не повторилось (мне до сих пор помогает).

Итак, поехали!

📌 История из жизни

Несколько лет назад, когда я был молод и глуп, решил побаловаться стузингом. Завел себе карту от Альфы и стал каждый месяц сдергивать с нее кредитные денежки и размещать под проценты в другом банке. Ставки в то время были не очень большими, деньги принимали кажется под 5-5,5% годовых. И не то, чтобы я много зарабатывал на кредитке, мне нравилась сама идея кредитной карусели: делать деньги буквально из ничего. Каждый месяц, переводил деньги с кредитки и обратно, и за эти два простейших действия мне на счет капала какая-то "копеечка". Чему я был безусловно рад.

Счастье продолжалось несколько месяцев. Из-за того что я относился к процессу не совсем серьезно, в один "прекрасный день", я забыл внести очередной платеж. Спохватился на следующий день. Сразу закрыл весь долг по кредитке, но было уже поздно. За просрочку банк выставил мне счет: начислил проценты (что-то около 40-50% годовых) за весь прошедший беспроцентный период, который вдруг перестал для меня быть беспроцентным.

Сумму неустойки не скажу, но точно помню, тогда посчитал, чтобы отбить неожиданно возникшие потери, мне потребуется 15 месяцев стузинга по этой карте. Всего одна ошибка лишила меня годового дохода.😢

От досады на самого себя и злости на коварный банк, который подло подставил меня, я прекратил заниматься каруселью и ушел рыдать в темный чулан, где никто не увидит моего позора. Когда слезы закончились, обида улеглась, я вернулся к этому занятию вновь спустя пару лет, с пониманием, что

‼️самое главное в кредитной карусели - не потеряй. Поэтому в первую очередь я работаю с рисками, пытаюсь их минимизировать, сводя к нулю.‼️

Для этого у меня есть три помощника.

📌 №1 - Память

Большинство платежей по кредиткам приходятся на фиксированную дату. Я помню дату платежа по каждой своей кредитке. Коих у нас в семье почти два десятка. Звучит жутко, но не все так страшно.

Во-первых, карты не появляются все одновременно. И запоминать циферки можно постепенно, по мере добавления новых кредиток.

Во-вторых, у некоторых карт разных банков, дата платежа всегда приходится на конец месяца, что еще немного облегчает запоминание.

В-третьих, для упрощения жизни, там где это возможно, поменял дату платежа, на удобную мне. К примеру, даты платежа по четырем кредиткам Тинькофф совпадает (напишите в чат и попросите сменить дату выписки, делается за пару минут). Три карты Райффайзенбанка - у меня тоже синхронизированы на один день. Таким образом я сократил количество дат для запоминания как минимум в два раза.

‼️В итоге по двадцати разным кредитным картам в голове мне нужно держать всего 5-6 дат.

Даже держа в голове все сроки платежей, всегда есть риск однажды забыть, поэтому в довесок, я использую циклические напоминалки.

Продолжение👇

Читать полностью…

Записки инвестора

16 Apr 2024 12:09

🎯 Эксперимент "Инвестиции из воздуха": получил двузначный кэшбэк на всё, капитал +100 тыс. и путь к fire-цели

Вместо виртуальных компьютерных игр, продолжаю играть в реальной жизни в финансовые стратегии. Одна из таких - "Инвестиции из воздуха", где я тоже использую различные "бусты, заклинания и прочие бонусы" - чтобы пройти "свою игру" как можно быстрее (и в конце встретиться с боссом😁).

Дальше расскажу:

🔸Сколько я заработал за прошедший месяц на воздухе

🔸Какие "бусты" для увеличения дохода я заимел и буду использовать в дальнейшем.

🔸Какой у меня прогресс достижения цели №1.

🔸Мое правило "Трех П" в инвестициях

🔸Как влияет правильная точка входа в рынок на конечный капитал

Кто не хочет читать, перечислю вкратце основные пузомерки эксперимента:

За прошлый месяц заработал:

▪️на кэшбэк картах - 12'277;

▪️кредитный кэшбэк - 1 044;

▪️ участие в акциях брокеров - не было.

📌Итого получено 13 321 рублей (деньги из воздуха).

Все деньги направляю на покупку дивидендного фонда DIVD.

Основная статистика:

✔️ Срок эксперимента - 6 месяцев.

✔️ Капитал на бирже - 106 792 руб. (+16 190 руб., по сравнению с прошлым месяцем).

✔️ Куплено 65 паев DIVD (+10 паев)

✔️ Текущая див. доходность DIVD - 10,13% (месяц назад было - 10,3%)

✔️ Дивидендный поток в год = 10 818 рублей. (+1 504 руб. за месяц)

✔️ Цель №1 (заработать на мин. пенсию в РФ) выполнена на 7,05% (месяц назад было 6,07%)

‼️ Ожидаемый дивидендный поток от текущего кэшбэк-портфеля позволяет покрывать 26

дней жизни пенсионера, живущего на минимальную пенсию!

Подробности откуда конкретно я получил свое "богатство" за месяц, почему я использую "ТРИПЭ" 👉 читайте у меня на блоге👈

👎🏾 p/s/ Курица - не птица, кэшбэк - не заработок?

Кто-то может не согласиться со мной и сказать, что кэшбэк - это не заработок. И тем более "не деньги из воздуха."

Неоднократно говорил и буду говорить: для получения кэшбэк я прикладываю определенные усилия: ищу выгодные карты, знаю какую карту лучше использовать в разных категории трат. И прочее-прочее-прочее.

На это я трачу время. А время в наше время стоит денег (извините за тавтологию).💰Т.е. это ничем не отличается от оплачиваемой работы.

Вместо тысячи слов, посмотрите на статистику моего кэшбэк за последние 3 месяца:

- март - 14,8%;

- февраль - 17,09%;

- январь - 11,57%.

📌Усредненный кэшбэк за три месяца: 14,49%

Поясню, что это кэшбэк именно по банковским картам. Всякие Спасибо от Сбера за покупки на Сбермаркете / Мегамаркете я не учитываю в эксперименте.

Может ли обычный человек не напрягаясь получить что-то похожее? Сомневаюсь.

Читать полностью…

Записки инвестора

12 Apr 2024 15:33

🚰 Карту с 5% кэшбэк за ЖХК надо?

Хвастаюсь... 😁

Для оплаты коммуналки оформил себе бесплатную дебетовую карту от ОТП банка.

При тратах от 7 тысяч рублей в месяц по карте положен кэшбэк в следующих категориях:

🔥 5% на ЖКХ (МСС 4900 - оплачивать нужно в сторонних сервисах).

▫️ 5% на рестораны, кафе и фастфуд (МСС 5811, 5812, 5813, 5814)

▫️ 5% на АЗС (МСС 5541, 5983)

▫️ 3% на супермаркеты (МСС 5411, 5499, 5921, 5441, 5462, 5422, 5451).

‼️ Оплата ЖКХ учитывается в обороте 7k в месяц.

Лимит кэшбэк 3'000 бонусных рублей в месяц. Бонусы меняются на рубли по кнопке в приложении (от 500 рублей).

По программе "Приведи друга" при оформлении по 👉 этой ссылке👈 получите 500 рублей, если потратить 3'000 рублей в первые 30 дней.

Из дополнительных бонусов: вместе с картой открывается накопительный счет с ежедневым начислением на остаток. При покупках по карте от 30 000 руб./мес. - ставка по НС составит 16% годовых.👍

Читать полностью…

Записки инвестора

12 Apr 2024 07:24

🚀 Хорошие новости к дню космонавтики! 😁

Не дожидаясь 1 мая, банк Дом РФ увеличил лимит на переводы самому себе по СБП до 30 млн. рублей в месяц / сутки. Ограничение на 1 операцию - 1 млн. ₽.

Лимиты на переводы другим людям остались прежними: 500 тыс. / день, 1 млн. / мес.

🎉 До дня X, когда все банки поднимут лимиты СБП до 30 млн. осталось 19 дней.

Читать полностью…

Записки инвестора

11 Apr 2024 08:50

из личного

Можете поздравить меня. 😁 Конвертировал свой старый ИИС-А в Сбере (хотя он был открыт недавно, в конце 2023 года, но уже считается старым) в ИИС третьего типа. Удалось все сделать онлайн через мобильное приложение.

Из неочевидного: конвертацию в ИИС-3 нужно делать в приложении банка, а не брокера: выбираем "ИИС - > О счете - > Редактировать параметры ИИС". Через 5 минут приходит СМС о смене типа ИИС.

📌 Зачем конвертировал?

Ранее можно было использовать налоговый чит. При закрытии ИИС типа А инвесторы переносили ценные бумаги на обычный брокерский счет и применяли к ним ЛДВ. В итоге получали двойной профит: вычет на взносы и освобождение от налогов, если владеть бумагами больше 3-х лет.

По новым правилам эту возможность убрали. И если вы планировали держать бумаги на старом ИИС-А долгое время, у меня для вас плохие новости: потенциальный налог за этот период может быть больше полученного налогового вычета.😱

Именно по этой причине осенью 2023 года я закрыл свой ИИС-А. Вывел все на брокерский счет и продал часть бумаг, применив к ним ЛДВ, таким образом увел полученную прибыль от будущего налога.

📌 Что у меня сейчас на ИИС-3?

Кто меня давно читает, знают - я фанат фондов. Львиная доля портфеля состоит из БПИФ. Не буду перечислять все преимущества БПИФ, упомяну про один: оптимизация налогов. Фонды освобождены от налога на прибыль (купоны, дивиденды) и за счет этого владеть ими было выгоднее, чем отдельными бумагами, даже с учетом комиссий за управление.

‼️ Фонды или отдельные бумаги: моя матрица принятия решений за 5 секунд

С введением ИИС-3 мы получаем освобождение от налогов с купонов. А значит БПИФ на облигации теряют свое налоговое преимущество.

По этой причине на ИИС-3 у меня сделан упор на облигации в виде отдельных бумаг. Покупаю длинные ОФЗ, замещающие облигации и инфляционные линкеры.

— Ставка налога на купоны и рост тела облигации - ноль.

— Комиссия за управление - ноль.

— Налоговый вычет на взнос - есть.

Что еще нужно для полного счастья? Наверно, неплохо было бы убрать налоги с дивидендов на ИИС-3.

Используете ИИС-3? Или планируете остаться на старых счетах

Читать полностью…

Записки инвестора

09 Apr 2024 14:36

начало там 👆

🔥 Список банков с хорошими промо ставками для карусели счетов

16,5% - Газпромбанк - НС (на минимальный). До 1,5 млн. Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней.

16% ВТБ - Накопительный счет. (на ежедневный остаток). Максимальная сумма - до 999 999 рублей. Повышенная ставка - 3 месяца. Кто считается новым клиентом? За последние 180 дней не было открытых вкладов / НС или остатки по ним не превышали 1'000 рублей.

16% - Альфа-счет (на минимальный). До 1,5 млн. Первые 2 месяца для клиентов у которых за последние 90 дней не было открытых счетов с остатками.

16% - ПСБ - Про запас (на минимальный). 2 месяца. Для клиентов у которых за последние 90 дней суммарный остаток на всех счетах (действующих и закрытых) ни в один из дней не превышал 1'000 рублей.

15% Открытие - Копилка (на ежедневный). До 3 млн. Ставка на 3 месяца. У кого не было открыто вкладов и накопительных счетов на сумму более 50 000 ₽ за последние 90 дней.

16% - Локо-Банк, накопительный счет "Мой выбор".(на минимальный) Действует 3 месяца на сумму до 5 млн. Ставка для клиентов, у которых 90 дней не было накопительных счетов.

16% НС Выгодный ИТБ / ТКБ. (на минимальный). В первые 2 календарных месяца на сумму до 1 млн. Повышенная ставка для тех, у кого не было вкладов/НС с остатками более 3'000 ₽ в ТКБ на протяжении последних 90 дней.

продолжение 👇

Читать полностью…

Записки инвестора

08 Apr 2024 12:30

Как не платить налог со вкладов — законные способы оптимизации | Мой план обнуления налогов часть 3 / 3 (начало 👆)

📌 Мой план оптимизации налогов со вкладов

Немного вводных.

▪️ Семья из 4 человек: я, супруга, двое детей.

▪️ Капитал. Около 5-6 миллионов (сумма периодически меняется) лежит в разных банках: вклады, накопительные счета, карты с начислением процентов.

▪️ Распределение капитала следующее (у меня все по классике):

— средства в виде подушки безопасности;

— деньги на текущие расходы;

— накопления на определенные цели: краткосрочные и среднесрочные;

— большая часть капитала - это деньги от стузинга и прочих кредитных манипуляций (законных).😁

Все вклады оформлены на меня и супругу. Родителей-пенсионеров решили не привлекать. Я начитался историй, как люди из-за незначительного дополнительного дохода, теряли в разы больше на отмене пособий и льгот. Поэтому решили не рисковать и не портить отношения в семье, если вдруг что-то пойдет не так.

📌 Шаг №1.

При текущей ставке ЦБ = 16% мы имеем 320 тысяч необлагаемого дохода на семью. Что эквивалентно примерно 2 млн. капитала.

📌 Шаг №2.

Оптимизация через налоговые вычеты. В первую очередь через ИИС-3.

У меня официальный доход, Я и без дохода со вкладов могу делать налоговые вычеты: инвестиционные, социальные и стандартные. Поэтому в этой схеме я не участвую.

Супруга официальных доходов не имеет. Благодаря ИИС-3 она может освободить от налогообложения 400 тысяч рублей дохода, полученного от вкладов. Главное пополнить ИИС в этом году на аналогичную сумму. Но это мы и так делаем постоянно.

‼️ Капитал 2,5 млн. рублей размещенный под 16% годовых за год принесет как раз 400 000 рублей.

Нужно понимать, что при снижении ставка ЦБ, следом и банки уменьшат ставки по вкладам. И значит через ИИС можно будет освободить больший капитал. Но пока ориентируюсь на ставку 16%

🔥 В сумме два вышеперечисленных шага это позволяют вывести из-под налогов капитал в 4,5 млн. рублей.

📌 Шаг 3.

Оставшиеся деньги держать на безналоговых Профитах, вкладах и возможно облигациях.

Пока план по размещению денег у меня следующий:

• 1 млн. руб. держу на вкладах на себя (потенциальный налог = 0)

• 1 млн. руб. на вкладах на супругу (налог = 0)

• 2,5 млн. рублей - вклады на супругу (возврат через ИИС-3)

• остатки до 1,5 млн - профиты, вклады.

🧠 Во второй половине года или после изменения ставки ЦБ обязательно пересмотр мест хранения с учетом новых вводных.

📌 Шаг 4. (он же нулевой).

Веду табличку по полученными доходам со вкладов, чтобы видеть картину в целом и оперативно принимать нужные решения по размещению денег.

❓Как вы оптимизируете свои возможные налоги со вкладов?

Читать полностью…

Записки инвестора

30 Apr 2024 08:25

🎯 Моя текущая стратегия размещения денег (на май 2024)

Где я храню свои свободные деньги на текущий момент (в том числе и кредитные). Мои планы по открытию, закрытие счетов на следующий месяц.

🔥 [ 7 базовых принципов моей стратегии размещения денег ]

📌 Мои кошельки (вклады, счета)

________________________

🔸 Тинькофф - 2 месячные вклады под 17% - планирую открыть до 6 штук

С 25 апреля в Тинькофф доступно открытие пополняемых вкладов сроком на два месяца со ставкой 17%. Пополнять вклад можно в первые 30 дней с момента открытия (от 10 рублей). Минимальная сумма для открытия - 50 000 рублей. Можно иметь одновременно до 8 вкладов.

Планирую сделать лесенку вкладов, открывая новый вклад каждые 10 дней. Это позволит более эффективно использовать деньги на вкладах. Как минимум сократит время заморозки практически в два раза!

________________________

🔸 ГПБ - Накопительный счет 17% на минимальный остаток - пользуюсь

Открывал счет в специальный день апреля и получил промо-ставку 17% на два месяца на минимальный остаток. Деньги лежат до конца мая. Разместил 1,5 млн. рублей.

В мае тоже можно получить промо-ставку 17% (вместо 16,5%) открывая НС в следующие даты: 7 мая, 19 мая, 26 мая. Максимум можно разместить до 1,5 млн. рублей.

________________________

🔸 ДОМ РФ - 14,7% годовых в первые три месяца на ежедневный остаток - пользуюсь

Использую как кошелек для текущих ближайших расходов или приходов. Высокие лимиты на СБП - позволяют гонять до 1 млн. в месяц / 500 тыс. в день бесплатно. Я получил доступ в банк онлайн напрямую используя чит с Финуслугами.

В семье открыто два счета.

Финхак. Каждый месяц в банке можно отрывать новый накопительный счет - и фиксировать повышенную ставку на следующие 3 месяца.

________________________

🔸 ВТБ-Счет 16% годовых на ежедневный остаток - пользуюсь

Ставка 16% фиксируется на три месяца новым. Действует на сумму от 1 000 до 1 млн. рублей. С Привилегией - до 10 млн.

* новым считает клиент, у которого ранее не было накопительных счетов в ВТБ или баланс по всем накопительным счетам и вкладам за последние 180 дней составлял менее 1 000 ₽.

Открыт счет на супругу с приветственными 16% годовых до конца июня. У меня закончился в феврале.😢 Жду когда пройдет полгода, чтобы открыть заново.

________________________

🔸 Вклады на Финуслугах - от 16-16,7% годовых - продолжаю пользоваться.

Продолжаю открывать вклады с разными сроками на 3-6 месяцев. На текущий момент у меня 11 действующих вкладов на 3-6 месяцев.

________________________

🔸 Профиты - 15% (на ежедневный) - пользуюсь

С 1 апреля после активации первые 60 дней ставка на профитах составляет 15% годовых (безналоговых), что соответствует 17,2% годовых (с учетом возможных налогов). Для тех кто по итогам года попадает на налог по вкладам (в том числе и автор) - профиты могут быть выгоднее, чем классические вклады и накопительные счета.

А где вы храните деньги?

Читать полностью…

Записки инвестора

29 Apr 2024 16:07

💰 Способы выгодно разместить деньги на короткий срок!

Ставка ЦБ на уровне 16% с нами как минимум до 7 июня. Да еще и конец месяца на носу. Значит пора искать варианты куда можно выгодно пристроить свои "миллионы" (в том числе снятых с кредитных карт 😜).

‼️ Накопительные счета - подборка лучших предложений банков.

🔥 На минимальный остаток (ставка 15,5 - 17%):

✔️17% - Тинькофф, двухмесячные вклады с возможностью пополнения в первые 30 дней. Минимальная сумма для открытия - 50 000 рублей. Можно открыть до 8 вкладов. Ставка едина для всех. Подписка не нужна. Для улучшения мобильности и снижения срока заморозки денег можно соорудить лесенку вкладов (моя стратегия).

✔️ 17% банк Ренессанс НС Ренкопилка+. Новым на 3 месяца. Любая сумма. Нужны покупки по картам на 15'000₽/мес., либо пополнять брокерский счет 100к.

✔️ 16,5% - Газпромбанк, НС (при открытии счета 7, 19, 26 мая будет промо ставка 17%). На сумму до 1,5 млн. Первые 2 месяца для клиентов у которых не было открытых счетов на сумму от 100 рублей последние 90 дней. Далее 10%.

Надбавка 0,5% за Газпромбанк Мобайл, 0,3% - зарплатным клиентам.

Пдфки для счетов с повышенной 17% ставкой: 7 мая, 19 мая, 26 мая.

✔️ 16.5% банк УБРиР Накопительный Счет «Промо», до 1 млн, новым клиентам, на первые 2 календарных месяца. Только на первый открытый счет (открыть с повышенной ставкой можно один раз). Критерий нового клиента — те, кто не имел в прошлых 3х календарных месяцев накопительных счетов и вкладов с остатками от 1000 руб.

✔️ 16% - Банк Санкт-Петербург, накопительный счет на три месяца на сумму до 500 тысяч рублей. Для новых клиентов.

✔️ 16% - ПСБ, накопительный счёт «Про запас» 60 дней на сумму до 10 млн. Для клиентов у которых за последние 90 дней суммарный остаток на всех счетах (действующих и закрытых) ни в один из дней не превышал 1000 рублей. Фиксация ставки на 60 дней.

✔️ 16% - Альфа-Банк, накопительный Альфа-Счёт первые 2 месяца. На сумму до 1,5 млн. Премиум - до 15 млн. Для клиентов у которых за последние 90 дней не было открытых счетов с остатками. Далее 11% при условии ежемесячных трат от 20 тыс./мес.

✔️ 16% НС Выгодный ИТБ / ТКБ. В первые 2 календарных месяца на сумму до 1 млн. Повышенная ставка для тех, у кого не было вкладов/НС с остатками более 3'000 ₽ в ТКБ на протяжении последних 90 дней.

✔️ 16% - Локо-Банк, накопительный счет "Мой выбор". Действует 3 месяца на сумму до 5 млн. Ставка для клиентов, у которых 90 дней не было накопительных счетов.

✔️ 16% - Банк OZON, НС. Первые два месяца новым. Далее 14%. Без ограничения по сумме.

Для открытия счета нужно пройти идентификацию личности через пункты выдачи Озон или при встрече с представителем.

✔️ 15,5% - Синара счет "Курс на мечту" (для сумм от 5 000 до 1,5 млн.) Новым на 2 месяца. Новый - ранее не открывал Накопительные счета и не было вкладов последнее 180 дней.

Продолжение 👇

Читать полностью…

Записки инвестора

26 Apr 2024 13:03

Банк России принял решение сохранить ключевую ставку на уровне 16,00% годовых. Следующая "летучка" запланирована на 7 июня.

А это значит, что в ближайшее время банки не будут снижать ставки по вкладам, счетам и мы, простые инвесторы-вкладчики-стузеры, будем продолжать извлекать из высокой ставки определённые выгоды. 😜

Читать полностью…

Записки инвестора

25 Apr 2024 15:12

Моя стратегия по хранению денег в Тинькофф

В продолжении предыдущей новости 👆по вкладам. Поделюсь своими мыслями по эффективному (на мой взгляд) использованию вкладов от Тинькофф.

📌 Мой план

Следующие 60 дней каждый десятый день буду открывать новый вклад на 2 месяца на минимальную сумму (50k). Автопролонгацию вкладов отключаю.

Итого через 2 месяца у меня будет 6 действующих вкладов. В теории можно открыть больше (до 8), но чтобы не запутаться, я мысленно привязываюсь к датам открытия вкладов - кратным пяти (числа 25, 5 и 15).

Таким образом я делаю микро-лесенку вкладов.

‼️ Что мне это дает?

1️⃣ Когда лесенка из шести вкладов будет готова, свободные свежие деньги я всегда буду вливать на вклад, у которого разрешенные первые 30 дней на пополнение подходят к концу.

2️⃣ Таким образом, я не замораживаю деньги на весь срок вклада - 2 месяца . А максимум на 1 месяц и 10 дней. (если крутишь кредитные деньги - это важно)

3️⃣ После окончания действия любого вклада, сразу открываю новый на 2 месяца, но только на минимальную сумму (50k). Остальное освободившееся бабло кидаю на старый вклад согласно пункту 1.

4️⃣ Необязательный.При открытии вклада указываю, чтобы начисленные проценты падали на карту (а не на вклад). Это позволит еще немного сократить срок и сумму запертых средств на вкладе. Если начисленные проценты не нужны их можно перекладывать в старый вклад (см. п 1.)

p/s/ Естественно стратегия актуальна при условии, что нет более простого или выгодного способа разместить денежки в другом месте.

Первый вклад в Тинькофф сегодня (25 числа) открыт. 😁

Как вам моя стратегия?

👍 - одобряю

👎 - не очень

Читать полностью…

Записки инвестора

24 Apr 2024 11:51

Карт Тинькофф много не бывает. 😁

Тот случай, когда забежал в магазин за минералкой, но не удержался и купил йогурт. Ведь сегодня Тинькофф дает 100% кэшбэк за йогурт EPICA. 1 шутка на аккаунт. Проверяйте у себя.

Мой улов за сегодня - 3 бесплатных пачки йогуртов.👍

p/s/ Сэкономил - значит заработал. Еще один микро-шажок в направлении Fire.🔥

Читать полностью…

Записки инвестора

23 Apr 2024 10:31

Сегодня сработала напоминалка.

Если у вас в апреле в ВТБ закончились халявные 100k на вывод по СБП (как у меня), платить банку за перевод не позволяют принципы, а в банкомат идти лень, то с сегодняшнего дня это больше не проблема.

💸 С 23 апреля ВТБ увеличивает лимит на бесплатные переводы самому себе по СБП до 30 млн. в месяц. 🎉

Остальные тарифы без изменений:

— Переводы через СБП другим лицам бесплатны до 100 тыс. рублей, свыше этой суммы - 0,5%, минимум 10 рублей, максимум 3000 рублей.

— Для зарплатных клиентов, в т.ч. настроивших автопополнение по СБП с другого банка на сумму 9000 рублей в месяц - лимит на бесплатные СБП до 1 млн рублей при оплате покупок картами ВТБ от 10 тыс, рублей в предыдущем месяце.

🕓 До всеобщей "отмены крепостного права", когда все банки поднимут лимиты на бесплатные СБП самому себе, до 30 млн. осталось 8 дней!

Читать полностью…

Записки инвестора

22 Apr 2024 12:32

♥️♠️ Как банки зарабатывают на бесплатных кредитках

Вас не удивляет тот факт, что банки раздают кредитки с беспроцентными периодами, а некоторые еще и разрешают снимать с них наличные без комиссии и в грейс. Откуда такой аттракцион невиданной щедрости?

Давайте порассуждаем с точки зрения диванного эксперта, коим я и являюсь, какой в этом смысл для банков?

📌 Бесплатные кредитки = сыр в мышеловке?

Для банка бесплатная кредитка — это потери. Возьмем к примеру мой эксперимент "Инвестиции в кредит", где за 1,5 года на таких кредитках я заработал +150 тысяч рублей. Какая банку от меня, как клиента, польза? Никакой. Я для банков, скорее всего, убыточный клиент. И была бы их воля - они подобных клиентов гнали бы из банка поганой метлой. Но закон это запрещает, да и репутация банка пострадает.

На самом деле банки не рассматривают каждого клиента по отдельности. Они анализируют общую картину: какой суммарный результат принесли все бесплатные кредитные карты / с бесплатным грейсом / с бесплатным снятием наличных. Прибыль или убыток?

Логика простая: какая-то доля клиентов, будут всегда пользоваться деньгами банка бесплатно, остальная, скорее всего большая часть - выйдет за пределы льготного периода и заплатит комиссию по полной. А сколько у нас ставка по кредитным картам? Что-то в районе 40-70% годовых.

К примеру, по моей кредитке от Альфа банка "60 дней без %" при вылете из грейса ставка по кредиту будет 40% годовых.

Давайте прикинем на пальцах, сколько банк может заработать на раздаче бесплатных кредитных денег!

📌 Вариант №1

Допустим 1% клиентов, снимая деньги с кредиток, возвращают долг точно в срок. На таких клиентах банк теряет около 16% годовых (текущая ставка ЦБ).

Оставшиеся 99% клиентов, допускающие просрочку, принесут банку - 40% годовых

Считаем:

(0,1 х (-16%)) + (0,99 х 40%) = -0,16 + 39,6 = 39,44% годовых заработает банк на всех клиентах.

Кто-то может возразить, что 1% нереальная цифра и на самом деле доля людей, возвращающих кредитные деньги точно в срок, гораздо больше.

Где-то читал, что банки уверены, что любой клиент рано или поздно допустит просрочку по кредиту. Конечно, есть небольшая доля "дотошных" клиентов, на уровне погрешности, которые никогда не попадают на проценты. Но их наличие практически никак не влияет на конечный результат.

Ну ок, давайте посчитаем разные варианты.

📌 Вариант №2

Как будет снижаться прибыль банка, при увеличении доли "честных" заемщиков.

— Если 5% будут возвращать долги без просрочек, потенциальная прибыль банка снизится с 39 до 37%.

— При 10% - прибыль банка упадет до 34%.

— 15% честных клиентов сократят доход до 32% годовых.

— 20% уменьшат доход банка 29%/

— и т.д. (см. таблицу).

Мы также можем посчитать, при каком проценте добросовестных возвращенцев, наступит точка равновесия: т.е. когда банк ничего не зарабатывает, но и не теряет деньги.

У меня получилось 71%. Т.е. для заработка, банку необходимо, чтобы доля просрочек составляла не меньше 30%.

📌 Вариант №3

По другой своей карте со снятием наличных, процентная ставка за просрочку составляет 69,9% годовых.

В этом случаем, выгода банка может быть следующая:

— при 5% хороших клиентов банк заработает - 69%,

— при 10% - 63%

— при 20% - 56%

— при 30% - 49%

‼️ При ставке по кредиту в 70% годовых, чтобы банку оставаться в плюсе, доля добросовестных клиентов, может достигать 81%.

📌 p/s/Один раз я уже попался по невнимательности на просрочку, больше повторять сей опыт желания нет. Последние три года я отношусь к добросовестным возвращенцам, во многом благодаря тройной

системе контроля по учету платежей по своим кредиткам. Надеюсь оставаться им и дальше.

⁉️ А вы хоть раз попадали на проценты по бесплатным кредиткам?

Читать полностью…

Записки инвестора

18 Apr 2024 11:45

продолжение, начало там👆

📌 №2 - Циклические напоминалки

Наверное, все банки рассылают уведомления о необходимости внести очередной платеж. Но я, как мальчик перестраховщик из Ералаша, использую резервный способ, ставший для меня основным и который, ‼️контролирую лично‼️ А в нашем деле - это важно! Банк может "забыть" напомнить вам о долге, вы забудете внести платеж - и кто будет виноват?

Для напоминалок я использую планировщик TickTick. Под кредитки завел отдельный список дел - "Кредитки". Один раз прописал даты платежей по всем картам, поставил, чтобы уведомление приходило за два дня до даты платежа (никогда не вношу деньги в последний день, как минимум за 1-2 дня) и установил ежемесячное повторение задачи.

‼️Сработало оповещение на телефоне, в тот же день гашу долг, отмечаю задачу выполненной, через месяц она автоматически повторяется.

Как выглядят мои напоминалки в планировщике см. на картинке ниже.

У напоминалок есть проблема - я не вижу общей картины, поэтому параллельно веду таблицу по кредиткам.

Продолжение 👇

Читать полностью…

Записки инвестора

17 Apr 2024 14:59

Заметил занятный "парадокс" на фондовом рынке РФ😜

На Мосбирже торгуются две компании: Газпром (GAZP) и Газпромнефть (SIBN) с примерно одинаковой капитализацией.

По данным Смартлаба (ссылка):

— Газпром стоит - 3 905 млрд. руб.

— Газпромнефть - 3 682 млрд. руб.

Разница в оценке всего 6%.

По данным того же Сматлаба (ссылка) 95,68% акций Газпромнефти принадлежит Газпрому. Остальные 4,32% акций - торгуются на бирже (free float).

Получается, покупая в виде акций какую-ту частичку Газпрома, мы в придачу получаем почти такую же долю в другой компании. Двойное Комбо! 😁

Не знаю с чем это связано. Думаю знатоки растолкуют почему именно так и никакого парадокса нет и рыночек оценивает обе компании справедливо!

Читать полностью…

Записки инвестора

15 Apr 2024 14:42

✈️ Хотите я убежу (или убедю?) 😁 постараюсь убедить, что вам просто необходима карта путешественника? Даже если вы совсем не путешествуете. Речь пойдет про кредитную карту Тинькофф ALL Airlines.

Чем может быть полезна карта?

Загибайте пальца!

✅ Бесплатная страховка для путешествий (включая активный отдых) - $50 000 / багаж - $1 000.

✅ Кэшбэк до 10% милями (за отели через Тинькофф Путешествия), 7% за покупку авиабилетов на tinkoff.ru/travel, 5% за туры и билеты на поезд. 2% на все остальное, 1% за ЖКХ при оплате в приложении банка.

___________

// ⁉️Куда пристроить мили?

Милями можно компенсировать:

- стоимость билетов и услуг авиакомпаний.

- покупки в ИБ/МБ в разделах «Город»/«Сервисы», «Развлечения» с курсом: 1М=0,8₽.

- или потратить на связь Тинькофф Мобайл (курс 1 к 1).

Срок жизни миль - 5 лет. //

____________

✅ С карты разрешено переводить без % в льготный период до 55 дней по 50'000 ежемесячно кредитных денег (100-200 тысяч с подпиской Про и Премиум).

✅ Раз в год можно делать "Перевод баланса". Перевести весь кредитный лимит (до 300 тысяч) на карту стороннего банка на срок 120 дней. Таким образом 4 месяца можно пользоваться деньгами банка бесплатно (и заработать на этом).

//‼️ Размещая снятые с кредитки деньги на накопительных счетах, при одобренном лимите в 120K можно зарабатывать около 17 тысяч в год с каждой кредитки. //

✅ Обслуживание сей чудесной карты обойдется вам в 1'890 рублей в год. Но один-два раза в год Тинькофф на короткий срок подобные кредитки раздает с вечным бесплатным обслуживанием (ВБО). Сейчас как раз идет такой промо-период: при заказе до 1 мая - у карты будет ВБО.

✅ А чтобы окончательно сломать ваши сомнения Тинькофф подарит 1 000 миль, если потратите с карты 3000 рублей за 30 дней.

В чем подвох?

📛 Бонус 1000 миль предоставляется, если у вас нет или в течение года не было других кредитных карт банка.

📛 Чтобы карта приносила реальную пользу (и выгоду) не забываем:

- отключить все ненужные платные услуги: СМС, страхование карты

- возвращать снятые деньги с кредитки до окончания грейса

📌 P.S.

Банк обычно разрешает одновременно иметь две кредитные карты с разными программами. Одобрение лояльное. Нужен только паспорт.

🔥 Заказать карту с вечным бесплатным обслуживанием и бонусом 1'000.

.

Читать полностью…

Записки инвестора

12 Apr 2024 12:12

🏔Новый БПИФ SBLB "Долгосрочные облигации" — как способ прокатиться на высоких процентных ставках

Сделал небольшой обзор по фонду: основные условия, состав, инвест. стратегия. Разобрал есть ли у фонда преимущества перед отдельными облигациями и стоит ли в него инвестировать.

Если вкратце:

▪️ старт торгов - 5 апреля 2024

▪️ УК Первая (он же Сбер)

▪️TER = 0,8% в год

▪️ В составе пять ОФЗ с погашением через 11-17 лет.

📌 Стратегия инвестирования: При высоких процентных ставках в стране - покупка долгосрочных облигаций позволяет зафиксировать высокую доходность на длительный срок, а также получить дополнительную доходность на переоценке тела облигаций, когда ЦБ РФ перейдет к снижению ключевой ставки.

При низких процентных ставках, можно перекладываться в короткие бумаги или облигации привязанные к ставке ЦБ: флоатеры, линкеры, фонды денежного рынка.

📌Облигации или фонд?

Сравнил по нескольким параметрам.

🔸 Диверсификация - нет преимущества. Внутри фонда бумаги одного эмитента.

🔸 Потенциальная доходность - вместо фонда можно купить самые длинные бумаги и в теории заработать больше.

🔸 С точки зрения налоговой оптимизации и возможных расходов:

✔️ на все виды ИИС выгоднее покупать отдельные облигации ОФЗ;

✔️ на обычный брокерский счет:

— при горизонте инвестирования более 3 лет - берем фонд SBLB;

— если срок меньше 3-х лет, наш выбор - отдельные облигации.

👉 [ Обзор фонда SBLB ]👈

.

Читать полностью…

Записки инвестора

11 Apr 2024 11:52

У ИИС-3 два главных недостатка:

1️⃣ Минимальный срок жизни:

— от 5 лет, если открывать с нуля в 24-26 годах

— до 10 лет, при открытии в 2031-м и позднее.

2️⃣ Невозможность выводить дивы / купоны на карту

Из-за этого многие инвесторы планируют оставаться на старых ИИС.

‼️ Как завлечь инвесторов в ИИС-3?

Новыми плюшками...

______________

📌 В Госдуме задумались об освобождении от налога на доходы физических лиц (НДФЛ) дивидендов, поступающих на ИИС заявил в ходе заседания глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

📌 В январе глава НАУФОР Алексей Тимофеев говорил, что решение об освобождении от налога дивидендов, поступающих на ИИС, может быть принято «даже в текущем или следующем году».

Чем дольше срок ИИС, тем важнее возможность получать доходы по ценным бумагам на другой счет. Так инвестор сможет финансировать текущие расходы. «В сочетании с налоговой льготой для дивидендов, которые зачисляются на ИИС, это станет стимулом делать именно так, однако инвестор будет иметь право на пусть и облагаемый налогом, но перевод дивидендов на другой счет», — объяснял Тимофеев.

📌 Предложение освободить от подоходного налога дивиденды на ИИС прозвучало от Мосбиржи еще в марте 2023 года от главы наблюдательного совета площадки Сергея Швецова. Льготы по НДФЛ от дивидендов могли бы стимулировать частных инвесторов на долгосрочные вложения. Кроме того, торги на фондовом рынке, в отличие от вкладов, несут дополнительные риски. Получается, инвестор должен и рисковать, и платить налог, сказал Швецов.

_________________

👉 Конечно пока это только слова! Будем надеется, что со временем примут соответствующие поправки и инвесторам разрешать выводить дивы или освободят их от налогов и тогда ИИС-3 заиграет новыми красками!

.

Читать полностью…

Записки инвестора

09 Apr 2024 14:37

начало там👆 и там-там👆👆

Мое решение для карусели счетов

Я постепенно расширяю список банков для карусели счетов. Для удобства сделал себе таблицу-подсказку (ссылку дам ниже): когда и в каком банке можно открывать очередной счет с повышенной ставкой "новичка".

В таблице я указываю дату закрытия счетов (старых и действующих) и сразу вижу, когда можно заново заносить деньги в этот банк и получить повышенную % ставку.

В таблице рекомендую делать сортировку по столбцу F - "Когда можно повторно открывать новый счет".

После сортировки сроки открытия новых счетов выстраиваются в хронологическом порядке. Получаем практически пошаговый план действий по открытию новых счетов в будущем. Очень удобно!

Мой файлик с "каруселью счетов" можете стащить себе с гугл таблиц 👉 по этой ссылке👈 (нужно сделать копию).

Буду признателен за обратную связь!

Читать полностью…

Записки инвестора

09 Apr 2024 14:35

"Непорочное зачатие" или как заново стать новым клиентом в банке и получить бонус новичка

Небольшой финхак, позволяющий увеличить доходность от размещения денег в банках, сэкономить время и упростить финансовый учет.

Бывалые прозвали это "карусель счетов". Мне по душе название "непорочное зачатие".😁

📌 Карусель счетов

При открытии накопительных счетов у многих банков для новичков действует повышенная % ставка в первые 2-3 месяца. Далее ставка снижается чуть ли не в 1,5 - 2 раза! И хранить деньги в этом банке становится неинтересно.

Что делать?

Искать новые акционные предложения? Становиться новым клиентом другого банка? Держать там деньги пару месяцев, а потом опять бежать в следующий банк? Потом в другой и так далее.

Такой способ позволяет повысить доходность капитала, но связан с лишними телодвижениями и потерей времени. Хотя бы на то, чтобы стать клиентом нового банка. А время нынче дорого ("Время - деньги"). Да и банки при таком подходе рано или поздно закончатся.

К счастью, в ряде банков через определенный период времени, если не иметь деньги на счетах, можно заново стать новым клиентом и и повторно получить повышенную аукционную ставку.

Это ли не чудо! Зашел в банк один раз. Я новым клиентом этого банка можешь стать много раз! 😇

Наша задача сводится к двум простым действиям:

1️⃣ стать клиентом тех банков, где можно неоднократно становиться "новичком" и хорошие % ставки.

2️⃣ гонять деньги между этими банками, постоянно получая повышенную % ставку.

Т.е. мы можем один раз открыть счета в 2-3 банках, а далее устроить карусель счетов, постоянно размещая деньги с наилучшей доходностью.👍

Движение денег будет примерно выглядеть как на схеме ниже.

Как вариант, можно подключить напарника (членов семьи). В этом случае можно обойтись 1-2 банками.

продолжение👇

Читать полностью…

Записки инвестора

08 Apr 2024 11:18

🚀 8 апреля совершенно обычный день для всего человечества. Но важный дата для отдельно взятого вкладчика.

1️⃣ Сегодня тот самый единственный день, когда в ГПБ можно открыть накопительный счет с повышенной ставкой 17% годовых (вместо 16,5%) на минимальный остаток на сумму до 1,5 млн. руб. до конца мая.

Счет открываем онлайн: в МП / ИБ.

Повышенная ставка положена клиентам, у которых последние 90 дней не было вкладов и накопительных счетов в Газпромбанке на сумму от 100 ₽ .

2️⃣ Если сегодня открыть НС в ВТБ под 16% годовых на ежедневный остаток до 1 млн. рублей - повышенная ставка будет действовать 4 календарных месяца (вместо трех).

Повышенная ставка для клиентов, у которых ранее не было накопительных счетов в ВТБ или их баланс за последние 180 дней составлял не более 1 000 рублей.

p/s/

В мобильном приложении сегодня открыл НС в ГПБ. Рисует ставку - 17% годовых на сумму от 5k (если сумма меньше - 7% годовых).

Еще один способ выгодно пристроить свободные денежки до 31 мая. 😁

👉 Другие способы разместить свободные средства под проценты.

//

Читать полностью…

10060

10060

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}