"Нефтегазовая игра" с Александром Фроловым

02 Apr 2025 17:18

Президент разрешил инвестбанку Goldman Sachs продать акции "Интер РАО", "Роснефти", "Новатэка", "Газпрома", "Сургутнефтегаза", "Лукойла" и "Татнефти".

/channel/Infotek_Russia/7567

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

01 Apr 2025 16:58

Предыдущая команда, рулившая США, уже к лету 2022 года сообразила, что не надо громко высказываться о российской нефти, если нет желания как следует пощекотать нервы рынку и вызвать рост цен.

Новая команда, ляпнувшая устами Трампа про вторичные пошлины на российскую, тоже дошла до этой нехитрой мысли: "Я не хочу вводить вторичные пошлины на [российскую] нефть, но я думаю, что сделал бы это, если бы считал, что [Путин] не справляется".

Более того, что-то заподозрил Bloomberg: "Россия входит в тройку крупнейших мировых производителей нефти, и любая попытка США наказать за покупку российской нефти может оказать далеко идущее влияние на нефтяной рынок, в том числе усилив инфляционное давление в США".

Хотя, казалось бы, всё это было очевидно.

P.S. Впрочем, бюджет РФ передаёт в Вашингтон спасибо за поддержание нефтяных цен.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

31 Mar 2025 13:34

Пишут, что Трамп может ввести "вторичные пошлины на всю нефть из России, если не удастся заключить перемирие на Украине по вине российской стороны".

Отбросим показательную оговорку "если по вине России".

Отбросим противоречивость заявления, что "будет введен тариф в 25% на всю нефть, тариф в 25–50 пунктов на всю нефть". Не будем спрашивать, так 25 или 50.

Представим, что все покупатели российской нефти схлопотал вторичные пошлины. С высокой степенью вероятности, повторится истерика марта-апреля 2022 года, когда рынок искренне поверил, что он лишится 2-3 млн баррелей российской нефти. И нет, уход российской нефти не открывает дорогу нефти американской. США — нетто-импортёр сырой нефти, а экспортирует не те сорта, которые экспортирует Россия.

Устроить истерику на рынке, которая ни к чему не приведёт, но немного подкормит американских нефтяников? Слишком рискованно. Негативных эффектов будет больше, чем позитивных.

И тут мы возвращаемся к оговорке "если по вине России". Тут открывается широкое пространство для надувания щёчек, которое ни к чему реальному не приведёт.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

28 Mar 2025 20:01

На 12-й неделе Евросоюз установил антирекорд импорта газа для этого периода — 5,74 млрд куб. м. В провальном 2024-м было 5,9 млрд куб. м. И нет, это не объяснить погодным фактором. Импорт за первый квартал худший как минимум с 2021 года.

В ПХГ сейчас меньше 37,9 млрд куб. м. Как, в целом, и ожидалось. На начало отопительного сезона было чуть больше 106 млрд куб. м.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

28 Mar 2025 12:05

Технологическое лидерство – условие выживания

В 2014 году начался мировой кризис на рынке нефти. Часть экспертного сообщества встретило падение котировок с восторгом, объявив, что теперь цены будут низкими очень долго, а дешёвые энергоносители простимулируют рост мировой экономики.

Подешевевшая нефть ударила по инвестиционной активности компаний из нефтегазового сектора, с которым связаны практически все отрасли промышленности – от металлургии и химии до машиностроения и производства программных продуктов. Нефтегаз снижает инвестиционную активность – меньше заказов получают промышленные предприятия. В результате рост экономики не ускоряется, а замедляется.

Добыча нефти обходится дорого. По оценке Rystad Energy, точка безубыточности нефтедобычи за пределами ОПЕК – 47 долларов за баррель. Это связано с ухудшающимся качеством мировых запасов. При этом чёрного золота надо всё больше и больше. Если 20 лет назад миру требовалось 83,65 млн баррелей в сутки, то в 2025-м, по прогнозу ОПЕК, этот показатель составит 105,2 млн баррелей в сутки.

В производство вовлекают запасы, к которым бы и не пытались подступиться ещё полвека назад. По всему миру строятся тысячи сложных скважин. Российские специалисты научились работать с залежами толщиной всего три метра. Усложняется и география работ: осваиваются углеводородные богатства Арктики, Восточной Сибири, Дальнего Востока.

Для нашей страны вопрос технологического развития в нефтегазовой сфере усложняется внешнеполитическими факторами. Ещё года четыре назад можно было тешить себя иллюзией, что всё и всегда можно купить у зарубежных производителей. Из-за такого подхода не получали должного развития отдельные направления, которые сейчас приходится спешно восстанавливать.

Один из самых ярких примеров – криогенные технологии, в которых СССР к середине XX века выбился в безоговорочные мировые лидеры. После 2022 года оказалось, что сегодня мы в этой области зависим от иностранных поставщиков.

К счастью, у нас есть направления, по которым работы начали вести заранее, а эти усилия уже сейчас принесли заметные плоды. В качестве примера успеха можно привести катализаторы, используемые в нефтепереработке.

Лидерство в области объёмов добычи нефти должно подкрепляться технологическим лидерством. А оно невозможно без усилий и самих нефтяных компаний, и массы смежных отраслей, в том числе науки.

Нефтяники должны ставить задачи, наука – вести разработки, смежные отрасли – воплощать разработки в жизнь. Важно выстроить между ними устойчивые коммуникации. В этом смысле основная тема форума TNF 2025 года – «Технологическое лидерство: объединяя усилия» – выглядит крайне своевременной. Необходимо помнить, что технологическое лидерство сегодня – условие выживания.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

27 Mar 2025 12:55

Камрады, этим вечером скучать не придётся — Папочка спешит к вам со спецвыпуском о судьбе «Северных потоков». Больше двух лет трубопроводы покоятся на дне Балтики, а гордая Германия сидит без дешёвого русского газа и лениво расследует расследование.

СМОТРЕТЬ на RUTUBE.

СМОТРЕТЬ в VK.

СМОТРЕТЬ в «Дзене».

Вместе с заместителем генерального директора Института национальной энергетики и главным редактором портала «ИнфоТЭК» Александром Фроловым отвечаем на самые главные вопросы.

— Что сейчас известно о деле по «Северным потокам»?

— О чём за спиной у ФРГ договариваются Россия и США?

— И будет ли газопровод восстановлен?

Смотрим, лайкаем, комментируем, обсуждаем с друзьями и знакомыми!

@

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

26 Mar 2025 16:25

Опубликовали "Согласованный между российской и американской сторонами перечень российских и украинских объектов, подпадающих под действие временного моратория на удары по энергосистеме".

Судя по перечню объектов и тому факту, что мораторий действует с 18 марта 2025 года, надо понимать, что одна из сторон его неоднократно нарушила.

А ведь в самом конце сказано: "В случае нарушения моратория одной из сторон другая сторона вправе считать себя свободной от обязательств по его соблюдению".

Полагаю, будут смотреть на развитие событий после публикации.

P.S. Лично я бы отдельно прописал в списке газоизмерительные станции.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

25 Mar 2025 17:52

Александр Фролов: про сокращение сотрудников в «Газпроме», «Силе Сибири — 2» и приливных электростанциях

В эфире «ИзолентаLive» заместитель генерального директора Института национальной энергетики Александр Фролов @.

🟠Какую роль Европа играет на газовом рынке?

🟠Когда запустят строительство трубопровода «Сила Сибири — 2»? Как с ним связан газопровод «Алтай»?

🟠Почему приливные электростанции не получили массового распространения?

В высоком качестве смотрите на нашем Rutube-канале!

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

23 Mar 2025 13:01

Помните, как все осенью прошлого года начал обсуждать заявление Трампа о нефти по 50 долларов? Помните, как после его избрания заговорили, что теперь-то 50 долларов за баррель станут целевым показателем? Забудьте.

Крис Райт, министр энергетики США: «Не думаю, что я когда-либо упоминал нефть по 50 долларов. Я всегда говорил, что все товары зависят от спроса и предложения».

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

23 Mar 2025 10:16

Об эффективном бизнесе: СПГ-терминал в Штаде (Германия, недалеко от Гамбурга) запланированной мощностью 13,3 млрд куб. м газа в год до сих пор не функционирует и, как пишут в европейских СМИ, вряд ли заработает в ближайшем будущем.

Государственная Deutsche Energy Terminal не оплатила услуги компании, которая занимается строительством терминала. Более того, она расторгла контракт. Содержание неработающего терминала обходится налогоплательщикам Германии в 200 тыс. евро в день (из-за необходимости оплачивать аренду плавучей регазификационной установки).

Из-за Бисмарка мало кто теперь помнит, что Германия — это страна поэтов и философов, а не порядка и отчётности.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

21 Mar 2025 19:34

Почитал сегодня про электромобили Tesla, что, якобы, продажи их падают из-за политической позиции Илона Маска. Мол, он перешёл к республиканцам, ещё и вмешался в европейские выборы, а потенциальный покупатель электромобилей оказался из противоположного политического лагеря.

На мой взгляд, это объяснение в первую очередь удобно самой Tesla, так как оно выводит текущие проблемы из внешних факторов, а не из производственных проблем и того, что компания проигрывает на ключевых рынках конкурентам (в первую очередь — из Китая). Поэтому сейчас можно сказать, что потенциальный покупатель побухтит, побухтит и неизбежно успокоится, а продажи восстановятся и даже увеличатся.

Но веселей всего сообщение Bloomberg: "Акции Tesla упали на 5,3% во вторник, в то время как BYD Co. выросла до исторического максимума после презентации электромобиля, который можно заряжать так же быстро, как заправляют бензиновые автомобили".

Тут Bloomberg обвиняет Маска в том, что маловато как-то инноваций стало у Tesla. Но позвольте! На эту инновацию BYD ответ дали ещё в 2013 году, когда Маск показал горячую замену батареи на электромобиле! И, главное, делалось это быстрее, чем шла заправка обычного автомобиля. Куда ж дальше развиваться-то? Ведь широко известно, что эта прорывная технология, о которую споткнулось уже несколько компаний до Tesla, получила широчайшее распространение по всем Соединённым Штатам!

Хотя погодит-ка. Не получила. А за продажами Tesla и правда становится интересно следить.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

21 Mar 2025 10:01

Пишут, что США хотят купить украинские АЭС. На сайт Белого дома об этом сообщают менее категорично — скорее смутным намёком, чем выражением чёткого намерения:

"Президент Трамп также обсудил электроснабжение Украины и АЭС. Он сказал, что Соединённые Штаты могли бы оказать большую помощь в управлении этими электростанциями, используя свой опыт в сфере электроснабжения и коммунальных услуг. Американское владение этими электростанциями стало бы лучшей защитой для данной инфраструктуры".

С одной стороны, в Киеве обсуждали приватизацию АЭС до 2022 года. Так что продажа теоретически возможна. С другой, мало ли, что они там обсуждали.

Да, АЭС на Украине после победы майдана и до 2022 года, бывало, обеспечивали 60% производства электрической энергии. Но сейчас на украинской территории из 13,8 "атомных" гигаватт осталось 7,8 ГВт (ЗАЭС — 6 ГВт). На украинских АЭС и в лучшие годы с завидной регулярностью происходили различные инциденты. Платёжная дисциплина на Украине очень низкая, притом она перекошена в сторону ВИЭ. В общем, к такому активу надо присмотреться получше.

Государственный "Энергоатом" жаловался на финансовые трудности. Это, конечно, стандартная история — довести предприятие перед приватизацией до полного ничтожества, чтобы уважаемый покупатель не переплатил, но тут, скорее всего, и до 2022 года была не хитрая схема, а просто нарастающий энергетический кризис: электричество подорожало в несколько раз, платёжная дисциплина резко сократилась.

Если представить на секунду, что слова Трампа — это не политический туман, а намёк на что-то серьёзное, то не стоит забывать, что государство США не владеет атомными электростанциями. А частного инвестора, который хотел бы прибрать украинские АЭС к рукам, пока не видно.

И да, добавим сюда необходимость выводить атомные мощности из эксплуатации (либо заниматься продлением) со второй половины 2020-х годов. Например, на Южно-Украинской АЭС срок эксплуатации одного из трёх реакторов истекает в 2025 году.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

19 Mar 2025 21:23

Как Трамп боролся с возобновляемыми источниками энергии в США в течение первого срока.

Данные об установленной мощности солнечных и ветровых электростанций (+мощность аккумуляторных хранилищ):

2016 год — 114,5 ГВт

2017 год — 129,2 ГВт

2018 год — 144,4 ГВт

2019 год — 163 ГВт

2020 год — 192,9 ГВт

Установленная мощность солнечных электростанций при Трампе Первом увеличилась на 40,7 ГВТ (до 73,4 ГВт), а ветровых — на 36,8 ГВт (до 118 ГВт).

Можно было бы заявить, что это наследие "зелёных радикалов" во главе с Бараком Обамой, но к концу правления Трампа ввод электростанций на ВИЭ не замедлялся, а нарастал. Его борьба.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

19 Mar 2025 09:25

Сделали путеводитель по отраслевым мероприятиям. Чем один отраслевой форум отличается от другого, какими преимуществами они обладают, когда проводятся, и главное — зачем на эти мероприятия ехать. Надеюсь, будет полезно потенциальным участникам.

При составлении с коллегами выбирали мероприятия, которые посещали лично. К примеру, международный форум Российская энергетическая неделя и промышленно-энергетический форум TNF. Хороший, кстати, пример, чтобы увидеть разницу подходов: энергетика "с высоты птичьего полёта" и крайне практическое промышленное мероприятие.

P.S. Кто найдёт, какой форум оставил мощный гастрономический след — оставьте какую-нибудь вычурную реакцию под этой записью.

https://itek.ru/analytics/putevoditel-po-energeticheskim-forumam-i-vystavkam-2025-goda/

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Mar 2025 15:57

Написал на ИнфоТЭК развёрнутый комментарий о том, как Трамп поднимет американский уголь с колен. Приложил к комментарию красноречивый график.

Полагаю, в этот раз с поднятием с колен получится не хуже, чем в прошлый.

/channel/Infotek_Russia/7478

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

02 Apr 2025 11:35

В первом квартале 2025 года в Евросоюзе возобновляемые источники произвели 255,2 ТВт*ч электроэнергии (40,3% от общего объёма). Последний раз так здорово получилось в 2022-м — 250,5 ТВт*ч (36,3%). В 2023-м было 265,2 ТВт*ч, а в 2024-м вообще 301,4 ТВт*ч.

Фактически объём производства электроэнергии из ВИЭ оказался хуже, чем в первом квартале 2020 и 2021 годов.

И тут пытливый читатель скажет: "Понятное дело — погодные условия так сложились. Вот ветер дул слабо, поэтому производство электроэнергии только на сухопутных ветроэлектростанциях опустилось до 117,7 ТВт*ч. И пусть это худший результат за четыре года, но потом ветер подует сильнее, и результат улучшится!"

А я отвечу: "Именно!" Происходит то, о чём предупреждали ещё лет десять назад — рост установленной мощности не означает рост производства, а ваша энергетика впадает в зависимость от погодных условий (подробнее разбирали это в видео о мировом кризисе "Подсечно-огневая энергетика" и "Жаркое лето 2021-го").

P.S. Установленная мощность ветроэлектростанций выросла с примерно 175 ГВт в 2020-м до 216 ГВт в 2024-м, а солнечных — со 118 ГВт до 246 ГВт.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

31 Mar 2025 18:17

Наконец у нас решили актуализировать электромобильную концепцию. Предыдущая, которую приняли в 2021 году, провалилась (про итоги прошлого года можно почитать в моей статье или посмотреть видео про саму концепцию).

Было бы здорово, если бы при составлении новой редакции этой концепции авторам удалось не только ответить на вопрос "А зачем мы форсируем развитие электротранспорта в России?", но и подружить эту концепцию с энергетической и транспортной стратегиями. А то у нас эти документы, как мне кажется, существуют отдельно друг от друга. Так, было бы здорово учесть вопрос развития электросетевого хозяйства и генерирующих мощностей.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

30 Mar 2025 11:34

Продажи автомобилей в ЕС продолжили снижаться. В феврале 2024 года было продано 883,8 тыс., а в феврале 2025-го — 853,67 тыс. За первые два месяца года продажи сократились на 3% (до 1,686 млн). В Великобритании — на 1,9% (до 223,4 тыс.).

Вроде мелочь — какие-то 2-3%. Но проблема европейского рыка в том, что 2024 год он тоже закончил с небольшим снижением. Снижением после нескольких лет кризиса на авторынке, и короткого периода восстановления. Сейчас восстановление обернулось новым спадом.

Ещё один момент: 26 марта Трамп ввёл 25-процентный тариф на импортные автомобили (и запчасти). В 2024 году экспорт автомобилей из Евросоюза (на всех направлениях) сократился на 7,3% в стоимостном выражении — до 154,7 млрд евро, а в количественном — на 6,6% (до 4,55 млн штук). При этом Евросоюз получил положительное сальдо торгового баланса, которое, правда, сократилось на 5,9% — до 81 млрд евро.

К чему это? К тому, что основное направление европейского автомобильного экспорта — Соединённые Штаты. С этого направления ЕС получает почти четверть всех доходов от автоэкспорта — 38,46 млрд евро (на 4,6% меньше, чем в 2023-м). А на фоне резкого сокращения спроса на европейские автомобили в Китае (минус 25,5% в 2024 году) рынок США становится для европейцев особенно важным. Всего в прошлом году Штаты импортировали из ЕС 1,25 млн автомобилей (на 2,2% меньше, чем в 2023-м).

Основной европейский автомобильный экспортёр — Германия, для которой эта статья обеспечивает 16,9% экспортных доходов. У Volkswagen есть предприятия на территории Северной Америки. Власти США подталкивают немецкий концерн к переносу производств как минимум с 2015-2016 годов.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

28 Mar 2025 13:43

Душераздирающая новость: "ОПЕК+ продолжит наращивать нефтедобычу после апреля — источники".

Источники невероятные молодцы: рассказали то, что прямо указано в таблице на сайте ОПЕК, которая сопровождает пресс-релиз о начале частичного восстановления добычи.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

27 Mar 2025 18:47

Продажи Tesla в Евросоюзе обвалились в феврале на 10438 шт. — до 11743 шт.

Что-то у Илона Маска проблемы только нарастают.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

27 Mar 2025 08:54

Американские нефтяники что-то подозревают:

«Бури, детка, бури» — это не что иное, как миф и популистский лозунг. Тарифную политику [администрации Трампа] невозможно предсказать, и у неё нет чёткой цели».

«Риторика нынешней администрации не помогает. Если цены на нефть продолжат падать, мы остановим производство».

И как всегда неожиданно выяснилось, что добыча в США будет рентабельной, если WTI будет не ниже 65 долларов за баррель (в прошлом году — 64 доллара за баррель, инфляция).

Сейчас в Соединённых Штатах начинают проговаривать то, о чём мы твердили со второй половины прошлого года, когда многие на полном серьёзе обсуждали сказочные сценарии, при которых нефть должна была подешеветь до 40 долларов за баррель, а добыча в США — непрерывно расти. Соединённые Штаты не могут долго поддерживать высокие объёмы добычи при низких ценах.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

25 Mar 2025 18:48

Reuters нагнетает: "ЦБ России предупредил политиков Кремля, что Соединённые Штаты и ОПЕК могут наводнить рынок нефтью и спровоцировать повторение длительного падения цен 1980-х годов, которое способствовало распаду Советского Союза".

Во-первых, нефтяной фактор в деле распада СССР сильно преувеличен.

Во-вторых, правильно ли я понимаю логику: США (и прочие страны вне ОПЕК) наводнят рынок нефтью, цены рухнут, а с ними упадут и доходы России? Если правильно, то у меня хорошие новости.

По оценке Rystad Energy, точка безубыточности нефтедобычи за пределами ОПЕК — 47 долларов за баррель. Для "сланцевой" добычи в Северной Америке — 45 долларов за баррель. Но это средний показатель, в нём прячутся проекты, способные работать и при 30 долларах за баррель, а есть проекты, которые начинают сыпаться при 65-70 долларах за баррель.

С 2014 года мы наблюдали несколько крупных кризисов перепроизводства на рынке нефти. Как только цены опускались ниже порогового значения, инвестиционная активность в нефтяном секторе США сокращалась, снижались темпы роста добычи, а потом добыча падала. Интересующиеся могут посмотреть на данные Управления энергетической информации. Обратите внимание на 2015 и 2020 годы.

Поэтому предположение, что США зальют мир нефтью и выдержат долгий период низких цен, представляется мне предельно нереалистичным. Кстати, министру энергетики Соединённых Штатов после встречи с американскими нефтяниками — тоже.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

24 Mar 2025 17:17

Международное энергетическое агентство сообщает: "Спрос на нефть со стороны мирового автомобильного транспорта немного снизился из-за сокращения спроса в Китае (-1,8%)".

По данным ОПЕК, среднее потребление нефти в Китае в 2023 году составляло 16.36 млн баррелей в сутки, в 2024-м — 16,68 млн баррелей в сутки. Надо понимать, что новые 12 млн легковых автомобилей с ДВС, которые, исходя из данных ACEA, появились на дорогах КНР в 2024-м не внесли никакого вклада в рост спроса на нефть, а весь прирост обеспечили авиация и нефтехимическая промышленность, как утверждает МЭА?

Даже не знаю почему, но вспомнилась эта новость от 31 марта 2022 года: "ОПЕК больше не будет использовать данные МЭА в анализе добычи нефти".

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

23 Mar 2025 12:36

Исторический антирекорд. В ПХГ Украины остался 1 млрд куб. м.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

22 Mar 2025 13:43

И стоимость, и объёмы импортируемых энергоносителей в ЕС снизились в 2024 году (подробнее тут — с конкретными значениями).

На графике нетрудно заметить, что импорт трубопроводного газа непрерывно снижается после 2021 года, а импорт СПГ начал сокращаться в 2024-м. Притом рост импорта СПГ в 2022-2023 годах никак не компенсировал выпавшие трубопроводные объемы.

Если прибавить к газопроводному импорту 2024 года импорт СПГ, получится примерно тот же объём, который был импортирован по трубе в 2021-м.

Это к вопросу о некритично транслируемом мнении, что российский газ удалось заместить.

P.S. И да, снижение спроса носило не плановый характер. Спрос начал сыпаться с конца 2021 года под давлением высоких цен.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

21 Mar 2025 19:03

Заберут ли США украинские АЭС?

"На Украине образца 2021 года были АЭС с установленной мощностью порядка 13,8 гигаватт, они обеспечивали четверть установленной мощности на Украине. Одна из этих электростанций сейчас на территории России, речь про Запорожскую АЭС установленной мощностью порядка 6 гигаватт.

Здесь нужно присмотреться к высказываниям Белого дома по результатам общения Трампа с Зеленским. Там не говорится напрямую о желании купить эти электростанции. Атомные электростанции Украины находятся в государственной собственности. При прочих равных условиях до приватизации атомных электростанций дело вполне может дойти", — считает заместитель генерального директора Института национальной энергетики Александр Фролов.

О том, что США хотят забрать под свой контроль украинские АЭС и что эта идея застала врасплох Зеленского, пишут американские СМИ.

Подписаться на Радио Sputnik

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

20 Mar 2025 18:06

"В нынешних условиях было бы справедливо увязать налоговые послабления и иные виды поддержки угольной отрасли с участием угольных компаний в развитии логистических мощностей. А также с мерами социальной поддержки в моногородах".

И другие мои искромётные цитаты.

https://iz.ru/1856623/irina-kezik/dobycha-mecht-ugolnye-kompanii-mogut-poluchit-besprecedentnye-nalogovye-lgoty

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

19 Mar 2025 16:46

Импорт газа в ЕС в течение 11-й недели текущего года (10-16 марта) остался на уровне около 6 млрд куб. м. Разница с двумя предыдущими неделями незначительная (45-65 млн куб. м).

Импорт идёт примерно на уровне показателей того же периода 2023 и 2024 годов и близко к историческому минимуму (5,856 млрд куб. м).

В общем, показатели так себе.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Mar 2025 17:50

В ПХГ Украины осталось около 1,1 млрд куб. м газа. Из Европы на эту территорию последние дни поступает порядка 7 млн куб. м в сутки — на уровне начала февраля.

Читать полностью…

"Нефтегазовая игра" с Александром Фроловым

18 Mar 2025 11:38

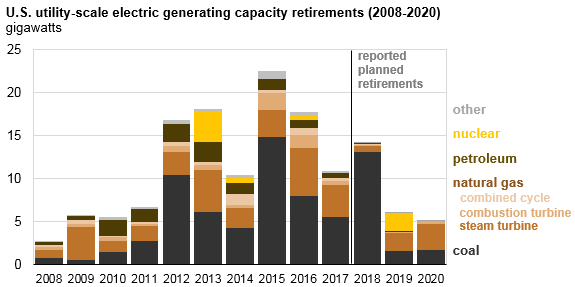

Как жалко, что с 2017 по 2020 годы не было в Соединённых Штатах президента, который был дал отпор эти "сумасшедшим, радикалам и бандитам"! Как жаль, что не было человека, который дал бы "распоряжение своей администрации снять существующие ограничения на использование угля в генерации электроэнергии". Как жаль, что в этот период из эксплуатации выводилось примерно по 11 ГВт. Вот был бы тогда у власти Трамп, он бы такого не допустил!

Хотя, постойте...

/channel/Infotek_Russia/7474

Читать полностью…

24232

24232

{kind=link}