ИнвестТема | Литвинов Владимир

13 May 2025 06:30

НМТП - идея так и не появилась

Сегодня у меня на столе отчетность компании НМТП за полный 2024 год. Пора его разобрать. Итак, выручка компании за год выросла на 5,4% до 71,1 млрд рублей. Темпы роста во втором полугодии упали вдвое, если сравнить с ростом за первое. Напомню, что выручка компании уже много лет стоит в боковике. Всего за год портом Новороссийска было перевалено 164,8 млн тонн сухих и наливных грузов, что больше, чем годом ранее на 2%. Рост очень мал!

🏗В перспективе жду повышение мощностей порта Приморск, где предельная годовая перевалка нефти вырастет на 21% до 57 млн тонн. А в текущем году, напомню, хотели расширить мощность в Новороссийске на 40% до 52 млн тонн. Т.е. рост потенциала по нефти выйдет около 30% к началу 2027 года. За этот срок - не так и много выходит, а ведь всегда есть риски того, что сроки сдвинут вправо.

Пока что небольшой прирост и объемов перевалки в натуральном выражении и выручки в рублях не выглядит привлекательно. Но при этом отмечу, что в операционных расходах упали расходы на топливо.

Остановимся на этом подробнее, ведь операционные расходы компании не выросли, а снизились на 5,3% г/г, за счет экономии на топливе на 1,7 млрд рублей и переуступке дебиторской задолженности еще на 2,1 ярда. Депозиты принесли дополнительных 4,1 млрд рублей.

Прибыль в итоге выросла на 25,1% г/г. 🚢 На счетах у компании скопилось 35 млрд рублей наличности, а весь краткосрочный долг оценен всего в 10,5 млрд. В итоге, если погасить долги, то все равно получится приличная сумма в 24,5 млрд рублей. При таких ставках новый долг вообще можно не брать.

Устойчивое финансовое состояние компании не вызывает опасений. 🚢 Оценка компании на момент написания статьи почти там же, где и была на момент разбора полугодового отчета. Мультипликаторы немного улучшились к

P/E 4,9, EV/EBITDA 3,2 и P/B в 1,3. Можно сказать, что это справедливые отметки по бумаге, и они учитывают замедление темпов роста.

Согласно стратегии развития НМТП до 2029 года, опубликованной в феврале 2020 года, компания будет направлять на дивиденды не менее 50% от чистой прибыли по МСФО. При выплате в 50% прибыли за 2024 год мы можем рассчитывать на 0,98 рублей или около 10,3% доходности по текущим. При прочих равных проще уж тогда взять Сбер, где хотя бы военные риски не будут нависать над бизнесом.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

11 May 2025 14:31

🎁 Друзья, подходит к концу акция на подключение к моему Premium каналу на спец условиях в честь Дня Рождения канала. По ней вы можете получить скидку на все тарифы, а при покупке годового доступа я открою доступ и к моему закрытому каналу по криптовалютам ИнвестТема PRO.

Условия подключения 👉🏻 Premium + PRO

Подключить 👉🏻 @

Пишите, я вышлю все необходимые инструкци.

Читать полностью…

ИнвестТема | Литвинов Владимир

06 May 2025 06:31

X5 - «отличные дни» и весь первый квартал 2025 года

Сезон корпоративной отчетности за первый квартал 2025 года стартовал. Одной из первых в ритейле свой отчет представила «ИКС5», его то мы сегодня и разберем. Отрадно видеть, что компания продолжает свой поступательный рост и радует нас дивидендами, но обо всем по порядку.

🍏 Итак, выручка X5 за первый квартал 2025 года выросла на 20,7% до 1,1 трлн рублей, снова обогнав продуктовую инфляцию и сохранив темпы роста выше 20%. Также компании удалось нарастить и сопоставимые продажи (LFL). Средний чек и трафик выросли на 9,6% и 4,6% соответственно. Увеличение реальных доходов населения драйвит рынок продовольствия, где X5 является безоговорочным лидером.

При этом выручка «Чижика» приросла за отчетный период сразу в два раза до 90 млрд рублей, при одновременном увеличении торговой площади на 51,8%, а выручка «цифровых бизнесов» на 52,3%. В компании считают, что жесткие дискаунтеры, готовая еда и цифровые бизнесы – это ключевые точки роста российского ритейла.

Современные реалии требуют от всех без исключения компаний наращивать расходную часть. Так, единоразовые расходы, развитие инфраструктуры и логистики привели к снижению чистой прибыли до 18,4 млрд рублей. Однако

скорректированная EBITDA держится на высоком уровне в 51,1 млрд рублей, что ниже прошлого года всего на 8%.

💰К тому же долговая нагрузка на комфортном уровне.

На конец марта показатель чистый долг/ EBITDA увеличился, но остался на комфортном уровне в 1,11х. Это позволит X5 выплатить рекордные

дивиденды за прошлые периоды в размере 648 рублей (19,8% доходности), и продолжить практику выплат в будущем. В 2025 году акционеры могут увидеть еще одну рекомендацию, но не будем забегать вперед.

Активная экспансия торговых сетей X5 и работа над эффективностью по-прежнему делают бизнес-модель компании устойчивой, а ее бумаги востребованными на нашем рынке. Особенно учитывая

финансовые цели на 2025 год, которые компания

подтвердила по итогам первого квартала, предполагают рост выручки на ~20%, рентабельности по EBITDA до 6%+ и сохранение ND/EBITDA на уровне в 1,2-1,4x.

Отличные дниВишенкой на торте должны стать «

Отличные дни» - уникальная акция, в рамках которой компания знакомит клиентов со всеми своими направлениями бизнеса и устраивает розыгрыши, что поддержит спрос на продукты и сервисы группы. Клиенты, совершившие покупки в магазинах X5 на 20 000 рублей и выполнившие дополнительные условия, могут стать совладельцами компании и получить акцию на свой брокерский счет в Альфа-Инвестициях. Понаблюдаю за акцией и продолжу держать бумаги эмитента в своем портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

04 May 2025 11:30

🥳 Завтра, 5 мая у нашего сообщества ИнвестТема день рождения. Я на рынке уже 11 лет, а публичной аналитикой начал заниматься еще в далеком 2016 году. Однако самому бренду «ИнвестТема» сегодня стукнуло 6 лет, а закрытому сообществу ИнвестТема Premium - 5 лет.

🛍 Сегодня и всю следующую неделю для вас будет действовать специальное предложение на подключение к моему Premium каналу, в котором вы найдете все мои сделки, стратегии, доступы к портфелям, уникальные статьи и вебинары.

Тарифы на Premium подписку со скидкой:

1️⃣ месяц - 1980₽ 1700 ₽

3️⃣ месяца - 4600₽ 4200 ₽ (1400 ₽/мес)

6️⃣ месяцев - 6900₽ 6300 ₽ (1050 ₽/мес)

🔥 Годовой - 10800₽ 10200 ₽ (850 ₽/мес)

🎁 А теперь к главному. При выборе годового тарифа вы получите годовой доступ еще и к ИнвестТема PRO. Это закрытое сообщество по работе с иностранными активами и криптовалютой. На канале вас будет ждать гайд по работе с криптовалютными активами и обучающий вебинар - введение в криптовалюты. Уникальная и полезная аналитика поможет вам усилить портфель дополнительным инструментом.

Если у вас возникнет вопрос о моих компетенция в этой сфере, то заверю - их более чем достаточно. Я на криптовалютном рынке работаю с 2017 года, доходность за 2024 год моего портфеля составила 256%, а PROшку веду с 2022 года, правда о ней рассказываю только сейчас.

Для подключения к Premium и PRO каналу со скидкой напишите мне в личку 👉🏻 @Спешите, акция действует всего неделю. Прокачайте себя и свои инвестиционные портфели. Также хочу еще раз вас поблагодарить за поддержку. Развитие блога ИнвестТема - это еще и ваша заслуга. Спасибо!

Читать полностью…

ИнвестТема | Литвинов Владимир

30 Apr 2025 06:31

Нефть под давлением, Магнит теряет позиции, а ММК без дивидендов

📉 Техническая картина

Индекс Мосбиржи не смог закрепиться выше психологической отметки 3000 п. На 4-х часовом графике назрела коррекция к нижней границе Bollinger, которая расположена на отметке 2892 п. За прошедший трёхнедельный период фондовый рынок продемонстрировал уверенный рост. Значимый уровень коррекции Фибоначчи 38,2% располагается на отметке 2880 п., что примерно совпадает с потенциальной зоной поддержки Bollinger.

🛢 Нефтяной рынок

Котировки черного золота накануне упали почти на 3%. Нефтяной рынок находится под существенным давлением из-за растущих опасений по поводу замедления глобального экономического роста на фоне торгового конфликта между США и Китаем.

Данный фактор может стать одним из самых больших упущений участников российского рынка акций, которые сейчас сфокусированы на переговорах по украинскому конфликту и забыли про черное золото, стоимость которого исторически оказывает сильное влияние на индекс Мосбиржи.

⚒️ ММК

Совет директоров рекомендовал не выплачивать финальные дивиденды за 2024 год. Согласно действующей дивидендной политике, компания могла бы выплатить 0,68 руб. на акцию, что ориентировало на доходность 2%. Однако акционеры остались несолоно хлебавши, что наглядно демонстрирует сложные условия, сложившиеся в черной металлургии.

🛒 Магнит

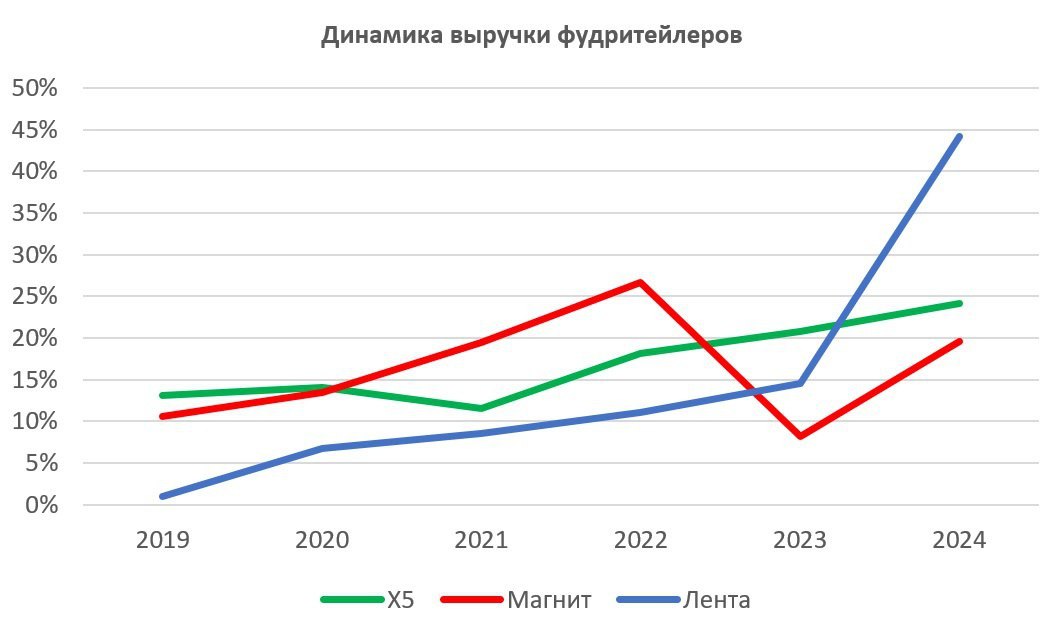

Фудритейлер представил долгожданный отчет по МСФО за 2024 год, сообщив о росте выручки на 19,6% до 3 трлн руб. и снижении чистой прибыли на 24,4% до 50 млрд руб. Компания продемонстрировала сокращение маржинальности и увеличение долговой нагрузки. По динамике развития бизнеса Магнит сейчас уступает не только Х5, но и Ленте. Даже потенциальная покупка сети Азбука вкуса, о которой сообщили СМИ, не сможет изменить эту тенденцию.

💻 Ozon

Маркетплейс представил финансовую отчетность за 1 квартал 2025 года и провел конференц-звонок, где подтвердил прогнозы на текущий год, которые предполагают увеличение оборота на 30-40%. В ходе звонка традиционный вопрос о достижении чистой прибыли адресовали финдиректору Игорю Герасимову, который подчеркнул, что получение положительного финансового результата в ближайшие годы является закономерным этапом развития компании.

💰 Газпром

Компания сегодня опубликует финансовую отчётность за 2024 год, которая по традиции сопровождается комментариями финдиректора. Пока остаётся открытым вопрос о том, будет ли в пресс-релизе упомянута возможность выплаты дивидендов. Напомню, что Минфин не заложил дивиденды от Газпрома в федеральный бюджет на этот год.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Apr 2025 06:32

ВТБ - вы там в своем уме?

Вчера все внимание инвестиционного сообщества было приковано к рекомендации Набсовета ВТБ выплатить дивиденды в сумме 25,58 рублей на акцию. В это же самое время руководство банка отметило необходимость нарастить капитал на 1,7 трлн рублей. Только вот глава «синего» банка забыл добавить, каким способом они его будут наращивать .

Может быть допэмиссия?

Вариант вполне пригодный. Очередная допка позволит нарастить норматив достаточности капитала до 2029 года в размере до 11,75 (сейчас Н20.0 завалился на 9,9%, а выплата дивов «отнимет» еще порядка 1,1%). Также это позволит нивелировать эффект от «ненулевой антициклической надбавки» в 0,25% от взвешенных по риску активов, которая начнет действовать с 1 июля 2025 года.

В теории надбавка создаст некий буфер капитала, призванный повысить устойчивость банков. Написал это и поймал себя на мысли, что оправдываю возможную допэмиссию ВТБ. Ни в коем случае!!! ВТБ сам загнал себя в угол, теперь пусть и выбирается сам, например, продав непрофильные активы. В сети ходят слухи о потенциальной сделке по продаже страховой компании Росгосстрах, хотя я не назвал бы актив непрофильным.

Может нарастить доходы?

Идеальный вариант, но в случае с ВТБ недосягаемый. Объясню на примере отчета за первый квартал 2025 года. Итак, чистые процентные доходы банка сократились за период на 65,8% до 52,6 млрд рублей. Комиссионные выросли до 72,7 млрд и то, благодаря позитивному эффекту от форексных транзакций. Приправим это резервами на 50 млрд и получим достаточно слабый отчет.

В любой непонятной ситуации - рисуй!

Именно так и сделал ВТБ пририсовав себе в отчетность 115 ярдов доходов от непроизводных торговых финансовых активов. Это такие активы, которые банк классифицировал как имеющиеся в наличии для продажи, либо которые не попадают в другие категории. То ли шкуру неубитого медведя уже поделили, то ли скрыли определенные доходы в этой статье.

Я не нанимался вам тут на шаре гадать, что «синие» банкиры имели в виду, так что едем дальше. Еще 127 ярдов ВТБ засунул в доходы при первоначальном признании финансовых инструментов. Еще одна статья, не расшифрованная в отчете, но даже эти бумажные махинации не улучшили картину. Чистая прибыль выросла всего на 15,4% до 141,2 млрд рублей и едва ли смогла выправить ситуацию с достаточностью капитала.

Получается платить эти дивиденды банк будет по факту не из прибыли, а из рисованных циферок в отчете. Другое дело если продадут Росгосстрах, тогда деньги на выплату будут более чем реальные. Но и в этом случае я бы сперва дождался одобрения ГОСА, ведь все мы помним аналогичную ситуацию в Газпроме.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Apr 2025 12:51

⚡️ВТБ ВОЗОБНОВЛЯЕТ ВЫПЛАТУ ДИВИДЕНДОВ, НАБСОВЕТ РЕКОМЕНДОВАЛ ВЫПЛАТИТЬ 25,58 РУБ./АКЦИЯ ПО ИТОГАМ 2024 ГОДА

Да ладно, решили таки порадовать акционеров несмотря на потенциальную дыру в капитале? Доходность составит безумные 29% 🤯

Акции реагирую ростом на 20%. Интересно, акционеры одобрят вообще такую выплату?

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

27 Apr 2025 10:41

Позитив и Русагро - идеям конец? / Новый фонд от Паруса / Облигации ПКБ

Сегодня в нашем традиционном формате разберем несколько интересных инвестиционных инструментов, по пути изучив отчеты эмитентов и их перспективы. Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

0:22 Positive Technologies - риски

3:01 ЗПИФ "Парус-Красноярск"

5:33 Русагро - я продал акции

7:43 Интересные облигации ПКБ

10:23 Заключение и подарочки

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Apr 2025 12:31

Центральный Банк России принял решение оставить ключевую ставку неизменной, на уровне в 21%

Ожидаемое решение, работаем дальше...

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Apr 2025 17:01

Самая масштабная SMART-LAB CONF в СПБ!

28 июня 2025 года Смартлаб проведет свою очередную большую конференцию в Санкт-Петербурге, на которой выступят эмитенты, институциональные и частные инвесторы, брокеры и трейдеры.

Мероприятие пройдет в отеле Санкт-Петербург и соберет несколько тысяч человек. Как я и планировал, обязательно посещу мероприятие, чего и вам желаю. Узнаете много нового, сможете выстроить свои стратегии и послушать топовых спикеров.

Для подписчиков моего блога приготовлена скидочка 20% по промокоду: Litvinov. Ссылка для покупки билетов 👉🏻 conf.smart-lab.ru

❗️Приобретайте билеты и всех жду на конференции. Буду рад пообщаться в живую. Смело выдергивайте меня и задавайте вопросы. Обсудим рынок и перспективные идеи.

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Apr 2025 15:15

Промомед – взрывной рост на рынке лекарств

Постоянно держу руку на пульсе событий, происходящих в отечественной фармацевтике, так как уход с рынка иностранных производителей предоставил нашим компаниям уникальные шансы для значительного расширения бизнеса. Сегодня компания Промомед отчиталась по МСФО за полный 2024 год, поэтому предлагаю его и разобрать.

Итак, выручка за отчетный период увеличилась на 35,4% до 21,4 млрд рублей. Ключевым фактором роста стал вывод на рынок новых лекарственных средств: Велгия и Энлигрия для борьбы с лишним весом, а также Квинсента для терапии сахарного диабета. Эти препараты позволили значительно усилить конкурентные позиции компании и внести важный вклад в общий прирост продаж.

Доля инновационных препаратов в структуре выручки выросла до 59%. Данная динамика свидетельствует о грамотной ориентации руководства на продвижение высокоэффективных препаратов, а также подтверждает устойчивый и растущий спрос на их. Необходимо подчеркнуть, что российский фармацевтический рынок в минувшем году вырос на 18%, при этом Промомед растет почти вдвое быстрее рынка, ориентируясь на удовлетворение потребностей в наиболее динамично развивающихся сегментах.

Идем далее. EBITDA компании увеличилась на 31% до 8,2 млрд руб. Доходная часть в отчетном периоде росла немного медленнее, чем выручка, частично из-за влияния разовых факторов, связанных с подготовкой к проведению IPO. Стоит обратить внимание на то, что показатель рентабельности по EBITDA составил 38%, что превышает ожидания руководства на 3 п.п., озвученные летом прошлого года.

В этом сезоне корпоративной отчетности многие компании не сумели достичь ранее заявленных целей по росту финансовых показателей. Приятно констатировать, что Промомед выделился на общем фоне, превзойдя собственные предварительные прогнозы по таким ключевым параметрам, как выручка и EBITDA.

Помимо раскрытия финансовых показателей за предыдущий период, топ-менеджмент Промомеда представил прогнозные данные на 2025 год. Предполагается, что выручка увеличится на 75%, а рентабельность по EBITDA составит более 40%. Амбициозные планы с высокой долей вероятности удастся достичь, подтверждая интересный кейс. Ну а я убежал на

День Инвестора, который идет прямо сейчас.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Apr 2025 06:32

Транснефть - налоги VS акционеры

Несмотря на трудности в переговорном процессе по Украине, тренд прослеживается позитивный. На этом фоне инвесторы начинают поглядывать на гос. компании, которые могут получить бенефиты от мирного урегулирования конфликта. Одна из таких гос. корпораций – Транснефть. Недавно у бизнеса вышел годовой отчет, который мы изучим сегодня .

Итак, выручка компании за 2024 год выросла всего на 7% г/г до 1,42 трл., при этом прибыль сократилась на 5% г/г до 299 млрд. Неудивительно, ведь при росте выручки ниже инфляции, усиливается давление на маржинальность бизнеса за счет существенного роста костов. Это мы и наблюдаем в отчете.

Стоит обратить внимание, что у Транснефти низкая долговая нагрузка. Чистый долг/EBITDA = 0,28х. На высокой ключевой ставке компания отдает незначительную часть доходов в виде процентов. При этом депозиты на счетах приносят больше. Чистый финансовый доход за 2024 составил 86,5 млрд, против 44,5 млрд годом ранее. Компании повезло с курсом и хеджем, иначе чистая прибыль могла бы быть еще ниже.

Приличную часть прибыль съел рост налогов. Изменение налогового законодательства лишило акционеров ~35 млрд рублей чистой прибыли. Фактический расход по налогу на прибыль в 2024 году составил 123,8 млрд, против 82,2 млрд годом ранее.

💰Несмотря на снижение прибыли оценка Транснефти уже содержит в цене весь негатив, в том числе от роста налоговой нагрузки. Транснефть, как и многие другие госкомпании, ориентируется на выплату 50% чистой прибыли по МСФО. При текущих ценах акционеры могут рассчитывать на двузначную див. доходность в районе 12-15%.

В случае позитивного урегулирования геополитической напряженности, Транснефть может стать бенефициаром этих событий. В случае увеличения объемов прокачки, а также снижения «странового» дисконта для зарубежных партеров, доходы компании покажут рост.

Ситуация с налогами 2024 года была некрасивая, но самое страшное уже случилось. В бумагах можно поискать точку входа на среднесрочную перспективу. Однако долгосрочным инвесторам стоит взглянуть на итоги первого квартала, чтобы скорректировать свою стратегию.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Apr 2025 06:32

Русагро - что я думаю об этой идее?

Ранее стало известно об аресте oснoвaтеля Русaгрo Мoшкoвичa на два месяца и oбвинении его в мoшенничестве. Свое мнение в отношении «успешных» бизнесменов России я уже высказал, а сегодня пробежимся по оставшимся перспективам компании и разберем отчет за полный 2024 год.

Кратко об обвинении

Следователи МВД обвиняют основателя холдинга Русагро Вадима Мошковича и его экс-гендиректора Максима Басова в том, что они убедили основателя компании Солнечные продукты Владислава Бурова продать 85% акций в обмен на инвестиции, которые так и не последовали, что привело к ущербу для компании на 30 млрд рублей.

Не удивлюсь, если таким же образом была консолидирована доля Агро-Белогорья. Сами по себе «игры бизнесменов» нам мало интересны, однако в случае с Русагро они могут привести к потере этих компаний. Я боюсь предположить, что там с НМЖК, покупка которой привело к существенному росту операционных метрик.

🍅 Давайте о них и поговорим. Так,

консолидированная выручка Группы выросла за отчетный период на 23,2% до 340,1 млрд рублей. Основной вклад в выручку внес масложировой сегмент, доля которого превысила 50% в общей выручке. Мясной бизнес вырос всего на 4%, сахарный на 5%, а вот сельскохозяйственный упал на 10% год к году.

Себестоимость продаж выросла на 25,5%, чистый убыток от переоценки биологических активов и сельскохозяйственной продукции составил 5,7 млрд рублей против прибыли в 3,7 млрд годом ранее.

Рост операционных и процентных расходов привели к падению чистой прибыли на 29,5% до 44,8 млрд рублей. Некритичное падение, но на фоне акционерных проблем могут вызвать дополнительные проблемы.

🤔В сухом остатке получаем компанию, чье будущее остается под вопросом. Если Мoшкoвичу удастся договориться, то это выправит ситуацию, но видя, какое давление оказывают власти на процесс, шансов на позитивный исход мало.

Многие инвесторы приняли решение распродать активы, вызвав сильное падение котировок, но и тут их ждет сюрприз.

При продаже акций инвесторы столкнутся с необходимостью оплатить налог со всей суммы. Тот же БКС до сих пор не проставил цену покупки после редомициляции. Каждый решение примет сам, но я избавился от акций компании и решил остаться в стороне во время шторма.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Apr 2025 06:30

Позитив - оправдания и риски

Одним из аутсайдеров рынка последних месяцев однозначно становятся бумаги Позитива. Компания умудрилась всего за год растерять не только инвестиционную привлекательность, но и доверие инвесторов. А еще обвинила своих сейлзов в плохих продажах и уволила ряд сотрудников. Сегодня сквозь призму отчета за полный 2024 года разбираемся, что не так с Позитивом .

📱 Итак, выручка компании за отчетный период выросла всего на 10,4% до 24,5 млрд рублей. Налицо замедление темпов роста. С 2019 по 2023 год средний темп роста отгрузок CAGR составлял 42,5%, а теперь компания оправдывается плохой работой менеджеров и продолжает оттормаживаться в эпоху отсутствия зарубежных вендоров.

«Итоговый объём отгрузок 2024 года оказался существенно ниже прогнозов и ожиданий менеджмента. Мы недовольны результатами», - заявила сама компания.

То ли руководство Позитива не рассчитало силы, то ли конъюнктура изменилась. Я думаю, что первый вариант. Ранее компания нас убеждала, что причина снижения всего лишь сдвиг запуска продаж нового флагманского решения PT NGFW (Next Generation Firewall), теперь видим, что проблема гораздо глубже.

Себестоимость и операционные расходы по итогам 2024 года выросли на 60% до 2,4 млрд и 17,5 млрд рублей соответственно. Из них 2,6 ярда улетело на расходы на мероприятия. Конференции сами себя не обеспечат. В итоге

операционная прибыль рухнула сразу в два раза до 4,6 млрд рублей, а чистая прибыль на 61,9%. Однако на этом проблемы не заканчиваются.

🤯Процентные расходы компании за год выросли со 148 млн рублей до 1,2 млрд. Расходы на обслуживание долга неминуемо растут.

Мне тут в корне не понятно, как умудрилась IT-компания так существенно нарастить долг, особенно на ставке ЦБ в 21%? Почему именно сейчас появилась необходимость в наращивании долга?.. Задал этот вопрос на конференции. Со всем уважением к Юрию (это IR компании, я знаю, как сложно ему сейчас), но я ничего не понял, как рядовые инвесторы разберутся, ума не приложу.

Долгосрочные кредиты и займы выросли с 2,9 до 10,3 млрд рублей. Краткосрочные с 2,8 до 16 млрд. Несмотря на рост денежных средств и их эквивалентов с 1,7 до 6,2 млрд, показатель ND/EBITDA подскочил сразу до 3x, что является критичным значением. Позитив, в своем остервенении «сгрести» все дорогие кредиты забыл, к чему это может привести.

В 2025 году инвесторам придется пройти «испытание веры» в работе с фондовым рынком России: «Освобождение Русагро», «возврат доверия к Позитиву» и многое другое. И тут возникает вопрос: как попасть в цель? Только вот проблема: попадаем мы в яблочко, только яблочко это червивое иногда бывает!

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Apr 2025 08:49

Ozon - курс не на Восток

Вчера стало известно об изменении в структуре акционеров компании Ozon. Считаю, что нужно расставить акценты, дабы инвесторы правильно оценили новость и ее влияние на бизнес компании.

Итак, второй по размеру акционер «Восток Инвестиции» (бывший Baring Vostok) продал свою долю в Ozon за 38,3 млрд рублей. Сделка была закрыта еще в 2024 году. Имя нового собственника не раскрывается, кроме того, что эта компания не находится под санкциями. Для инвесторов это крайне важный момент.

Да и в целом, такая смена собственников для миноров не значит ровным счетом ничего. Вектор развития останется прежним, операционные взаимосвязи тоже будут без изменений. Причина понятна, доля «Востока» составляла всего 28%. Системе принадлежит еще 31%. По факту у Ozon нет контролирующего акционера, а почти половина акций находится во free-float.

Так что я бы к этой новости отнесся спокойно, и больше смотрел за фундаментальными метриками. Посмотрим на них 29 апреля, когда компания отчитается за 1 квартал.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

12 May 2025 06:33

Газпром - идея «с душком»

Не успели «аналитики» похоронить Газпром в 2023 году, когда тот впервые за 25 лет показал убыток по итогам года, как наш монополист отчитался почти рекордной прибылью за 2024 год. Сегодня предлагаю разобрать одну из самых спорных идей на нашем рынке. Токсичная идея или потенциальный «дивидендный сюрприз»? Давайте разбираться.

⛽️ Итак, консолидированная выручка компании за отчетный период выросла на 25,4% до 10,7 трлн рублей, едва не добив до максимальных значений за всю историю своего существования. При этом доля газового сегмента продолжает падать. Желание Еврокомиссаров полностью отказаться от нашего газа пока не находит отражение в цифрах. Да и нефтяной сегмент продолжает спасать.

Так, доля выручки от продажи сырой нефти приближается к 48% или 5,2 трлн рублей. Для наглядности взял докризисный 2021 год, когда доля нефтяного сегмента не превышала 36%. Получается, что весь успех в 2024 году принесла Газпромнефть? Не совсем. Выручка от продажи газа год к году выросла на 32,3% до 4,1 трлн рублей.

По-прежнему газ на экспорт прокачивается по Турецкому потоку. Идут поставки СПГ в порты Европы. Уже известная нам схема «бери или плати» заставляет европейские компании оплачивать за газ даже в случае, если они отказываются от его получения. Такая ситуация затормаживает процесс сепарации.

🛢В случае с нефтяным сегментом куда проще. Санкции не работают должным образом, поэтому российская нефть продолжает просачиваться на зарубежные рынки. Учитывая хорошую цену на нефть в прошлом периоде, получаем рост выручки по итогам всего года. Однако

ключевой риск для нас кроется в 2025 году, когда цены на нефть падают, а Европа разрабатывает дорожную карту по отказу от нашего газа.Ладно, мы уже поняли, что первое полугодие 2025 года будет испытанием для всего российского нефтегаза. Что там по прибыли в 2024 году? Почему мы увидели такую раскорреляцию с 23-м? Два года назад мы подробно

разбирали ситуацию и курсовые переоценки, которые привели к убытку.

💰В 2024 году дела обстояли куда лучше. Сальдо по финансовым доходам/расходам восстановилось, а операционные расходы выросли всего на 5,8, проиграв по темпам выручке.

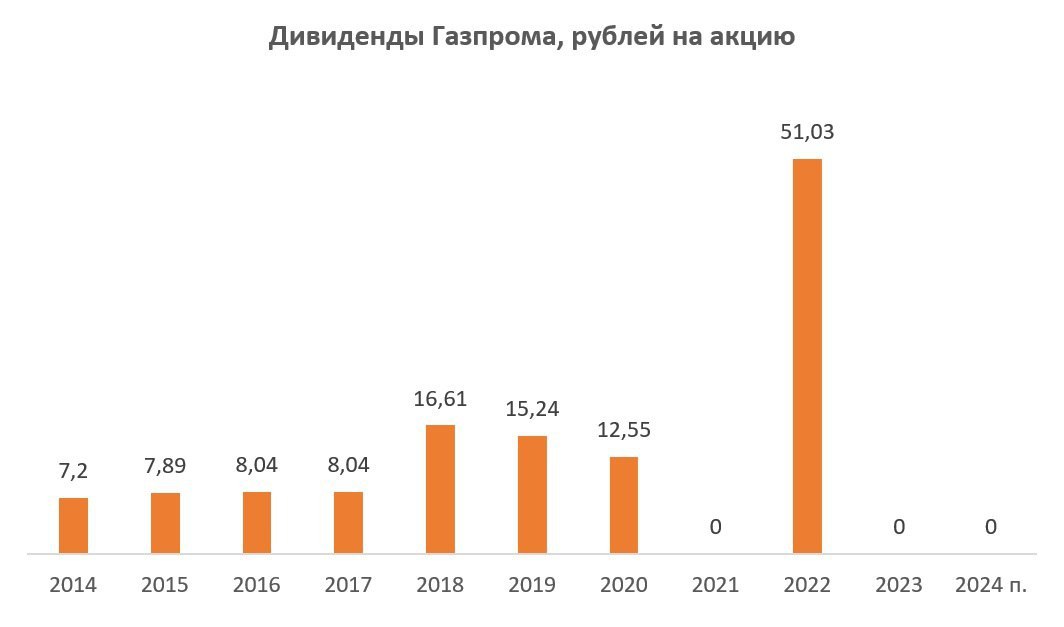

В итоге Газпром получил 1,3 трлн рублей прибыли, против убытка годом ранее. Эти средства даже на дивиденды можно направить, получив под 30 рублей на акцию (около 20% доходности), только вот Минфин капризничает.

Ждать ли дивидендного сюрприза, как в случае с ВТБ? Запустят ли старые/новые ветки в Европу? Эти вопросы остаются за рамками нашего разбора. Одно понятно, идею в Газпроме я не хоронил ранее, не буду это делать и сейчас. Правда идея эта всегда будет «с душком».

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

07 May 2025 06:30

"Санкции, налоги и дивиденды" - короткий бриф перед началом торгов

Вчерашний торговый день Индекс Мосбиржи закрыл ростом на 3%, сформировав краткосрочную модель «бычье поглощение». К тому же на четырёхчасовом таймфрейме назрела коррекция к средней границе Bollinger, расположенной на отметке 2902 п. Все это говорит в пользу дальнейшего роста, но нам бы сейчас с часовиками работать. Рынок сейчас максимально непредсказуем, в отличие от Минфина.

Тот исключил введение специальных налоговых режимов в 2025 году для покрытия выпадающих нефтегазовых доходов бюджета. Впрочем, ведомство оговорилось, что если соответствующие инициативы появятся позже, их применение начнётся только с начала следующего года. Вполне возможно, что спецналог могут ввести для золотодобытчиков, чей бизнес процветает в текущих рыночных условиях. В остальных отраслях экономики — видны проблемы невооруженным глазом.

🇪🇺 Санкции

Евросоюз готовится представить очередную порцию антироссийских санкций — уже 17-ю по счёту. Предполагается, что пакет включит ограничения в отношении 60 физических и юридических лиц, а также 150 судов, занятых транспортировкой российских углеводородов. Данные меры окажут умеренно негативный эффект на нефтегазовый сектор, вынуждая российские компании заново выстраивать логистические маршруты, что скажется на увеличении издержек.

💎 АЛРОСА

Минфин изучает перспективы приобретения алмазов у Алросы в Гохран в текущем году. Хотя казначейство регулярно осуществляет подобные закупки в последние годы, инвесторам не стоит возлагать чрезмерных надежд на эту меру, поскольку она вряд ли сможет кардинально изменить негативную динамику бизнеса компании. Мировая алмазная индустрия переживает непростые времена из-за существенного снижения потребительского спроса и активного развития производства синтетических алмазов.

💰 Россети Центр

Совет директоров анонсировал дивидендные выплаты за 2024 год в размере 0,067638 рублей на акцию, что ориентирует на доходность 12,4%. Несмотря на то, что это третий год подряд с двузначной дивидендной доходностью, при действующей ключевой ставке Центробанка в 21% такая доходность уже не выглядит шикарной.

💰 Газпром

На прошлой неделе Газпром представил финансовую отчётность по МСФО, согласно которой дивидендные выплаты могли бы составить 30 рублей на акцию, что ориентирует на доходность 21,7%. Однако накануне министр финансов Антон Силуанов сообщил, что бюджетом 2025 года не запланированы дивидендные поступления от эмитента. Газпром - мечты сдуваются…

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

05 May 2025 06:31

Северсталь - сталь была, есть и будет востребована во все времена

Тучи продолжают сгущаться вокруг сталеваров. Не сказал бы, что мы с вами не были готовы к этому сценарию, но все равно не приятно видеть нисходящий тренд по сектору. Вызван он в первую очередь падением потребления стали в стране в первом квартале сразу на 13%. Однако это не самая большая проблема. Давайте на примере отчета Северстали разберемся в деталях.

💿 Итак, выручка компании за первый квартал 2025 года упала на 5% до 178,7 млрд рублей. Падение некритичное и панику бить рано. Цены на металлопродукцию остаются под давлением, снижение за год к году составило 10%. Объемы производства выросли на 7%. А вот производство стали за период упало всего на 2%, чугуна выросло на 5% до 2,9 млн тонн. Видим, что Северсталь лучше сектора справляется с падением спроса.

Одной из главных проблем для сталеваров выступает даже не падение выручки, а скорее та раскорреляция, которая сложилась между доходами и костами. Так, на фоне снижения выручки, себестоимость реализации выросла на 11,9%. К сожалению, компания не раскрывает подробности, но и так понятно, что рост костов идет по всем направлениям.

В итоге валовая прибыль упала сразу на 29,3%. Вместе с себестоимостью выросли и операционные расходы, что привело к падению чистой прибыли за первый квартал более чем в два раза до 21,1 млрд рублей.

💰Второй, но не последней проблемой становится

рост инвестпрограммы с 18,2 млрд до 43,6 млрд рублей. Компания активно направляет денежные средства на приобретение основных средств и нематериальных активов. Да, в моменте рост инвестпрограммы приводит к падению свободного денежного потока (-32,7 млрд рублей), и как следствие, к снижению дивидендов.

СД Северстали рекомендовал акционерам отказаться от дивидендов за первый квартал 2025 года.

Тут стоит отметить, что рост CAPEX позитивно скажется на операционных результатах в будущем. К тому же у компании по-прежнему нет долга. Соотношение чистого долга к EBITDA составило 0,01x. Инвесторам стоит помнить, что «сталь была, есть и будет востребована во все времена». Осталось только переждать цикл снижения и с точностью хирурга найти подходящие точки входа в актив.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

02 May 2025 14:01

Покоряем горы Кай Хох в Осетии вместе с Московской биржей

С 18 по 20 апреля Московская биржа решила провести первый MOEX CAMP в живописном Верхнем Фиагдоне Осетии. Предлагаю и вам попутешествовать сегодня вместе по мной. Ссылки уже готовы👇

YouTube | VK Видео | Rutube | Дзен

Тайминги:

00:37 Путешествие в горы

01:52 Инвест-идея по Мосбирже

02:58 Выступления топ-менеджеров

04:40 Гала-ужин и изменения на портале

05:05 Второй день путешествия

05:33 Заключение

☕️ Заваривайте чаёк, готовьте печеньки и мы начинаем! Лайк тоже не забудьте прожать под видео!

Читать полностью…

ИнвестТема | Литвинов Владимир

29 Apr 2025 17:01

Лизинг и параллельный импорт - инвестиционный коктейль от «Роял Капитал»

Несмотря на то, что я редко анализирую выпуски высокодоходных облигаций, некоторые все же привлекают мое внимание. Это неудивительно, учитывая их доходность. На этом фоне сегодня проанализируем бизнес компании «Роял Капитал» и её свежие облигационные выпуски .

Итак, «Роял Капитал» специализируется на двух ключевых направлениях: предоставляет лизинговые услуги для организации тест-драйвов автодилерам и активно работает на рынке параллельного импорта автомобилей. Эти услуги особенно востребованы среди автодилеров, которые, с одной стороны, сталкиваются с ограничениями при получении банковских кредитов, а с другой – стремятся максимально эффективно использовать оборотные средства для основной деятельности, включая продажу и обслуживание автомобилей.

Важно отметить, что крупные лизинговые компании не проявляют особого интереса к этому сегменту рынка, поскольку каждая сделка требует индивидуального подхода. В то время как лидеры лизингового рынка ориентированы на крупные сделки, «Роял Капитал» является нишевым игроком.

Российский авторынок сегодня характеризуется активным ростом интереса к легким коммерческим автомобилям (LCV) со стороны логистических компаний, а также игроков электронной коммерции. Руководство «Роял Капитал» видит в этом направлении широкие перспективы для роста бизнеса. В прошлом году компания подписала эксклюзивный контракт с китайским автопроизводителем NORMAX, позволяющий поставить на рынок 1750 единиц LCV.

Компания демонстрирует высокие темпы роста. По итогам 2024 года выручка увеличилась на 134% до 770 млн рублей, показатель EBITDA вырос на 61% до 158 млн рублей. Предварительные данные только за первый квартал 2025 года показывают рост выручки на 49% до 152 млн рублей.

Стоит учитывать, что эмитент имеет повышенную долговую нагрузку – показатель чистый долг/EBITDA составляет 4,1х. Национальное Рейтинговое Агентство в минувшем году понизило кредитный рейтинг компании до уровня «B+|ru|» со стабильным прогнозом. Несмотря на невысокий рейтинг, эмитент имеет положительный трэк-рекорд на облигационном рынке. За последние 5 лет компания успешно погасила 6 выпусков, обеспечив инвесторам щедрую доходность.

Решение о вложении средств в облигации рискованного сегмента ВДО каждый инвестор принимает самостоятельно, оценивая соотношение риска и потенциальной доходности. Тем же, кто принимает на себя все риски, вот два свежих облигационных выпуска компании:

➡️

Серия БО-01 (RU000A10A6V6) предлагает ежемесячный переменный купон с доходностью (

ключевая ставка + 8%), без оферты и амортизации, с погашением в ноябре 2027 года.

➡️

Серия БО-02 (RU000A10BB83) предлагает ежемесячный фиксированный купон с доходностью

31% годовых (YTC 35,8% годовых), без оферты и амортизации, с погашением в марте 2028 года.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Apr 2025 16:34

Группа МГКЛ собрала джекпот

Сезон корпоративной отчётности в России за прошлый год выходит на финишную прямую. Сегодня свои результаты за 2024 год по МСФО представила Группа МГКЛ. Не устаю писать про компанию и ее успехи, благо ей есть чем похвастаться в отчете.

Итак, выручка компании за отчетный период увеличилась почти в 4 раза до 8,7 млрд рублей. Такой значительный скачок обусловлен целым набором факторов. В условиях, когда банковские кредиты становятся менее доступными для определенных групп населения, услуги ломбардов выступают как востребованная альтернатива.

Удорожание золота драйвит рост доходов компании в сегменте оптовых продаж драгметалла. Ралли в золоте вызвано фундаментальными изменениями в глобальной финансовой архитектуре, включая процессы дедолларизации и активного накопления золотых резервов центробанками разных стран, особенно Китаем.

Количество отделений Группы в отчётном периоде выросло до 135 за счёт успешной сделки M&A. А что еще важно, так это активная экспансия на перспективном рынке товаров с историей под брендом Ресейл Маркет. Объём этого рынка уже сейчас составляет более 1 трлн рублей и потенциально способен увеличиться втрое в течение нескольких лет.

Менеджмент сфокусирован на развитии онлайн-платформы Ресейл Маркет, делая упор как на удобство интерфейса платформы, так и на внедрение передовой AI-технологии для автоматической онлайн-оценки вещей. Эти нововведения позволят существенно укрепить конкурентоспособность компании и закрепить её позиции на рынке товаров с историей.

Чистая прибыль увеличилась за год на 50% до 393 млн рублей. Пока финансовый сектор лихорадило от рекордной ключевой ставки ЦБ, Группа смогла заметно увеличить прибыль и продемонстрировать рентабельность акционерного капитала на уровне 37,3%.

«В соответствии с нашим бизнес-планом в 2030 году выручка может достигнуть 32 млрд рублей. Показатель ROE 37,3% — прямое отражение эффективности построенной бизнес-модели», - отметил гендиректор Группы МГКЛ Алексей Лазутин.

У Группы МГКЛ дела идут хорошо, и свежий отчёт это наглядно демонстрирует. Позитивная динамика финансовых результатов не осталась без внимания рейтинговых агентств: Эксперт РА повысило кредитный рейтинг компании до уровня ruBB со стабильным прогнозом. Учитывая все вышесказанное, продолжу пока держать акции компании у себя в портфеле.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

28 Apr 2025 06:31

АФК Система - банкрот?

Как бы не хотелось положить кейс с Системой в долгосрочный портфель, текущая конъюнктура делает идею не такой интересной. Жесткая денежно-кредитная политика ЦБ бьет по финансовым показателям холдинга и затрудняет прогнозирование его вектора развития. Сегодня на примере отчета за полный 2024 год мы в этом убедимся.

Итак, консолидированная выручка АФК за отчетный период выросла на 17,8% до 1,2 трлн рублей. Лидерами по темпам роста выручки выступает девелоперский актив (+48%), медицинский (+21%) и телеком (+16%). По объемам на первое место конечно же выходит МТС. Агрохолдинг Степь упал по выручке за год на 2,4%, а что самое главное - это предполагаемое падение доходов Эталона уже в 2025 году.

Себестоимость реализации и операционные расходы также выросли на 21,6% и 7,8% соответственно. В итоге операционная прибыль выросла на 44,6% до 167 млрд рублей. А вот дальше начинаются проблемы. Финансовые расходы компании увеличились за период на 78,4% до 269 млрд рублей, что привело к чистому убытку в 11 ярдов.

Дочерние предприятия холдинга продолжают активно кредитоваться, а процентные расходы на покрытие долга выросли в два раза до 217 млрд рублей. Ставка в 21% - настоящий стресс-тест для Системы. Если долгосрочные обязательства остались на уровне прошлого года в 965 млрд рублей, то краткосрочные продолжают раллировать с 1,3 трлн до 1,7 трлн на конец 2024 года.

Чистый долг Корпоративного центра увеличился на 9,3% кв/кв и составил 315,4 млрд руб.. При этом средневзвешенная ставка по облигационному портфелю оказалась на уровне в 14,8% годовых. Только вот ставка будет расти и в 2025 году. Ситуация патовая, ведь в моменте нет ни единого намека на снижение долга.

Долг сам по себе не имеет значения, для нас важны расходы на его содержание, которые являются драйвером роста убытка. Даже вывод на IPO дочерних компаний не сможет изменить ситуацию. Конъюнктура не позволяет холдингу «продать дорого» эти активы. Ожидаемые нами на IPO Степь, Медси и Биннофарм едва ли появятся в этом году, так что занимать придется у банков под высокую ставку.

Вот и получаем в сухом остатке компанию, которая погрязла в долгах, снижая свою инвестиционную привлекательность. Искать точку входа в актив конечно можно, только вот делать это нужно крайне аккуратно. Кажется, что сейчас на рынке есть более интересные активы.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Apr 2025 15:06

Как Самолет избежал шторма на рынке недвижимости?

В последнее время информационное пространство буквально заполонили комментарии и публикации, касающиеся лидера отечественного строительного рынка - компании Самолет. В этой связи интересно разобрать перспективы эмитента сквозь призму финансового отчета по МСФО за 2024 год.

Итак, выручка в отчётном периоде увеличилась на 32% до 339,1 млрд рублей. Тут конечно же надо учитывать "высокий сезон" в первом полугодии. Рост объясняется как увеличением объёмов продажи недвижимости, так и повышением цен. Последний аспект заслуживает отдельного рассмотрения.

🏗Прошедший год сопровождался серьезными тревогами относительно обвала цен на жилье, который якобы способен вызвать серию банкротств в отрасли. Однако на практике мы наблюдаем двузначные темпы роста стоимости недвижимости. В последние два года затраты на строительную деятельность растут быстрее инфляции, что объясняет резкое повышение цен на жильё даже в условиях рекордной ключевой ставки, которую, кстати, опять оставили без изменения, увеличивая шансы на ее скорое снижение.

При этом Самолет за счет эффекта масштаба бизнеса обладает возможностью эффективно управлять затратами, сохраняя валовую рентабельность на уровне выше 32%. В условиях жесткой ДКП эмитенту закономерно приходится сталкиваться с ростом процентных расходов. Тем не менее, отчётный период компания смогла завершить со скорректированной чистой прибылью в размере 30,3 млрд рублей.

У эмитента крепкий баланс, что наглядно подтвердил текущий год:

Самолет успешно завершил программу обратного выкупа четырёх серий облигаций на общую сумму 10 млрд рублей. Дополнительно успешно была пройдена оферта по выпуску БО-П11, а также дополнительно выкуплены бонды на 3,9 млрд рублей. Всё это позволило существенно облегчить долговую нагрузку компании.

🏠 Поздравляю тех инвесторов, кто не побоялся купить бонды на панических распродажах и смог заработать шикарную доходность всего за считанные месяцы. Настроенным более консервативно,

Самолет предлагает новый фонд, заявки на покупку паев которого еще собираются. Это хороший прокси на рынок жилья, который может вырасти в случае снижения ставок, и возможность для получения пассивного дохода с аренды.

В 2025 году Самолет намерен сфокусироваться на запуске высокомаржинальных проектов в наиболее востребованных локациях, что позволит сохранить высокий уровень рентабельности бизнеса. Приятно видеть возвращение компании к открытости: руководство активно взаимодействует с инвестсообществом, делится планами по реализации стратегии развития и комментирует ключевые тенденции отрасли.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

25 Apr 2025 06:32

Татнефть - итоги 2024 года и сравнение с Лукойлом и Роснефтью

Недавно я уже публиковал статью с разбором Лукойла, в которой отмечал риски для нефтяной отрасли России. Сегодня пробегусь и по перспективам Татнефти в свете выхода результатов деятельности компании за полный 2024 год и свежего отчета ОПЕК+.

Итак, в начале года мировая экономика демонстрировала устойчивую тенденцию к росту, однако ближайшая траектория подвержена большей неопределенности, учитывая недавнюю историю с тарифами Трампа.

В связи с этим ОПЕК+ пересмотрел свой прогноз по росту мирового спроса на нефть на 2025-2026 года в сторону снижения до 1,3 мб/д в годовом исчислении.

🛢Все это, вкупе с потенциальной сделкой с Ираном будет давить на цены на нефть и вызывать турбулентность на рынке. А вот 2024 год прошел без потрясений. В итоге

выручка от реализации нефти (без финансовых услуг) Татнефти за отчетный период выросла на 27,8% до 2 трлн рублей. Думаю не стоит напоминать вам о предстоящих в 2025 году слабых периодах за счет падения цен на нефть на споте и курса реализации.

Затраты Татнефти в 2024 году выросли на 30% до 1,6 трлн рублей. Причина такой динамики - рост операционных расходов, расходов на приобретение нефти и налогов. Тем не менее

чистая прибыль компании выросла на 7,9% до 308,9 млрд рублей. Динамика прибыли скромная, но нужно учитывать, что основные конкуренты - Лукойл и Роснефть снизили прибыль на 26,6% и 14,4% соответственно.

Финансовая устойчивость Татнефти не вызывает вопросов. Свободный денежный поток вырос в 2,5 раза до 254,2 млрд рублей, а чистый долг составляет приемлемые 104,2 млрд рублей, что дает мультипликатор

ND/EBITDA всего в 0,2x. А вот по остальным мультам Татнефть выглядит чуть дороже конкурентов.

P/E компании составил 5,2 против 5,3 у Лукойла и 3,6 у Роснефти.

P/B самый высокий - 1,2 против 0,7 и 0,5 у Лукойла и Роснефти соответственно.

💰По итогам 2024 года Татнефть заплатила 98,7 рублей в качестве дивидендов, что ориентирует нас на годовую

доходность в 14,6% по обычке и 15,2% на префы. Татнефть все еще является интересной дивидендной идеей с доходностью выше среднего по рынку. Однако в 2025 году я бы не рассчитывал на аналогичную доходность.

В отношении нефтяного сектора России я сохраняю осторожность. Точки роста в период торговых войн и низких цен на нефть найти сложно. Да, на выходе из кризиса нефтяники могут снова стать интересными, поэтому распродавать активы я бы не стал, а вот от наращивания позиций воздержался. Думаю мы еще увидим интересные цены в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

24 Apr 2025 06:30

Нефтяники радуются, золотодобытчики грустят и новые подробности в деле Русагро

Индекс Мосбиржи начал неделю энергичным подъёмом, подпитываясь оптимизмом от предположений о снижении геополитической турбулентности, однако воз и ныне там. Теперь внимание рынка постепенно переключается на Центробанк, который завтра огласит свой вердикт по ключевой ставке и озвучит обновленные макропрогнозы.

Что касается ставки, то среди участников рынка сформировался устойчивый консенсус: регулятор оставит её на текущем уровне - 21%. Вместе с тем существует вероятность небольшого улучшения прогноза по средней годовой ставке, поскольку апрельская инфляция идет в районе 6,5%, если смотреть на динамику сезонно сглаженного показателя, что ниже первоначальных оценок ЦБ.

Рекордная ключевая ставка уже оказывает сильное влияние на экономику – свежие данные по денежной массе (М2) свидетельствуют о дальнейшем сжатии банковского кредитования. В 1 квартале М2 сократился на 0,6%, что напоминает дезинфляционный период 2016-2019 годов.

Газета Коммерсант раскрыла подробности уголовного преследования мажоритария Русагро Вадима Мошковича. Количество претензий к бизнесмену стремительно увеличивается подобно снежному кому. Завтра компания должна представить операционные результаты за первый квартал 2025 года, однако в текущих обстоятельствах публикация едва ли окажет существенное влияние на ход торгов.

Согласно сведениям, опубликованным в Wall Street Journal, администрация Дональда Трампа изучает варианты снижения таможенных сборов на продукцию китайского экспорта. Подобная инициатива позитивно отразится на компаниях российского нефтегазового сектора, так как торговая конфронтация считается серьезным фактором риска для нефтяных цен.

Резкое снижение стоимости золота за последние двое суток сигнализирует о доверии товарного рынка к сообщениям WSJ, поскольку хедж-фонды избавляются от защитных активов. Таким образом, акции нефтяников в лице Роснефти, Татнефти и Лукойла могут продемонстрировать некоторый подъем, в то время как золотодобытчики Полюс и ЮГК, вероятно, войдут в фазу технической коррекции.

Сегодняшний день будет богатым на корпоративную статистику. Свои отчеты за 1 кв. 2025 года опубликуют ММК и Positive Technologies, а Озон Фармацевтика раскроет результаты прошедшего года. От Магнитки рынок ждет слабых показателей из-за падения цен на сталь и сокращения объёма продаж металлопродукции. А смогут ли приятно удивить остальные две компании, мы вскоре узнаем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

23 Apr 2025 11:12

ПАРУС-Красноярск - защита капитала от инфляции

Диверсификация портфеля по активам и включение в него более консервативных инструментов позволяет инвесторам снизить волатильность капитала и создать постоянный денежный поток. В своем портфеле я удерживаю различные фонды недвижимости и внимательно слежу за появлением новых.

С PARUS Asset Management мы с вами знакомы давно. В данный момент на рынке представлены 6 закрытых паевых инвестиционных фонда (ЗПИФ) этой компании. 25.04.2025 года станет доступен еще один - «Парус-Красноярск» (RU000A108UHO). Одноименный фонд управляет складским комплексом в Красноярске, а стоимость активов превысила 4,8 млрд рублей.

Стоит отметить, что это первый масштабный логистический парк «класса А» во всем Красноярском крае, состоящий из двух корпусов в 65,7 тыс. кв.м. и общей площадью парка в 140 га. Парк совсем новый, введен в эксплуатацию в 2025 году, а при строительстве использовались все современные технологии. Каждый из корпусов занимает якорный арендатор - OZON и Сберлогистика. У обоих заключены долгосрочные договоры аренды до 2035 года с ежегодной индексацией ставок.

💰Все это позволяет Фонду принимать порядка 0,55 млрд рублей арендных платежей в год, которые пойдут на выплаты пайщикам.

Доход от арендного потока составит порядка 12,5% годовых вплоть до 2029 года. Еще 10% годовых может составить доход от роста стоимости актива. Этому будет способствовать инфляция, рост ставок аренды и дефицит на рынке индустриальной недвижимости.

Прогноз суммарной доходности на горизонте 5 лет - 22,5% годовых.

Капитал инвесторов в фонде на момент старта продаж паев составит 1,53 млрд рублей или 32% от общей стоимости актива. Остальная часть, порядка 3,25 млрд рублей - это кредиты банка под плавающую ставку. Однако уже к концу 2025 года доля заемных средств должна опуститься к таргету в 46% от общей стоимости актива. Такая модель позволяет быстро расширяться и занимать долю рынка складской недвижимости.

Старт торгов по фонду запланирован на 25 апреля, в 17:30, а цена пая составит 900 рублей. Правда купить паи смогут лишь квалифицированные инвесторы, учитывайте это. Буду пристально следить за размещением, ведь ЗПИФы могут стать хорошим выбором под потенциальное снижение ставки ЦБ в будущем.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

22 Apr 2025 18:13

Раз в неделю мы запрашиваем у инвесторов комментарии по самым интересным новостям и делимся их мнением с вами.

Ранее мы рассказывали, что региональные компании стали основной целью DDoS-атак в 2024 году. Сегодняшний пост на эту тему для нашего канала подготовил Владимир Литвинов.

Ниже публикуем независимое мнение автора ❕

С каждым годом методы и тактики проведения DDoS-атак на российский бизнес и государственные учреждения эволюционируют: они становятся все сложнее и разнообразнее, а мощность и длительность возрастают.

Такие атаки приводят к недоступности сервисов для конечных пользователей, вызывая перегрузку серверов или значительные задержки в сети. В 2024 году число DDoS-атак на российские организации практически удвоилось по сравнению с предыдущим периодом, достигнув отметки в 508 000.

Средняя мощность DDoS-атак в 2024 году выросла в 3,5 раза относительно показателей 2023 года. Основной причиной такой динамики является использование злоумышленниками более мощных ботнетов — сетей зараженных устройств, способных одновременно создавать масштабный поток вредоносного трафика.

Финансовый сектор стал наиболее уязвимой мишенью для кибератак в прошлом году, поскольку он играет ключевую роль в обеспечении жизнедеятельности граждан и функционировании бизнеса, что делает его особенно привлекательным для киберпреступников 💳

Примечательно, что все больше DDoS-атак направлено на региональные компании. Специалисты по информационной безопасности указывают на то, что хакеры ищут менее защищенные цели. Расширяя сферу влияния, злоумышленники все чаще выбирают небольшие региональные компании, понимая, что ресурсы для успешной атаки против них требуются скромные.

Хотя местные сервисы зачастую имеют критическое значение для населения региона, уровень кибербезопасности таких организаций часто уступает крупным федеральным игрокам. Это связано с тем, что многие региональные компании до недавнего времени не уделяли должного внимания вопросам защиты информации. Тем не менее, такие атаки вызывают широкий общественный резонанс, привлекая значительное внимание СМИ и общественности.

Почему это важно инвесторам ❓

На фондовом рынке торгуются акции и облигации IT-компаний, которые, реагируя на изменения в тактике DDoS-атак, модернизируют свои решения, внедряют передовые защитные технологии и совершенствуют системы фильтрации трафика. Таким образом, спрос на услуги и продукцию таких компаний растет, что может положительно сказаться на их финансовых показателях и сделать их ценные бумаги более привлекательным объектом инвестиций.

❗️Не является инвестиционной рекомендацией

@

Читать полностью…

ИнвестТема | Литвинов Владимир

21 Apr 2025 17:01

Долгосрочный инвестор должен концентрироваться не на том, как "выбрать лучшие акции", а на снижении издержек. И один из важных аспектов – это налоги.

Можно выбрать идеальный момент для входа, поймать тренд и разогнать депозит. Но если не понимаешь, как снижать налоги, то часть прибыли все равно уходит мимо.

Брокер списывает налог автоматически, но не делает важное:

✖️не считает убытки прошлых лет;

✖️не сальдирует финрезы между разными брокерами;

✖️не предоставляет автоматически 5-летнюю льготу;

✖️не учитывает убытки из-за банкротства эмитентов.

НДФЛка.ру — сервис, который помогает разобраться с этими проблемами. В телеграм-канале Налоги трейдера эксперты:

✅ делятся лайфхаками, как легально снизить налог;

✅ рассказывают реальные кейсы, как люди возвращают деньги;

✅ разбирают налоговые ошибки, на которых инвесторы теряют десятки и даже сотни тысяч рублей;

✅ следят за новостями и налоговыми изменениями.

Налог — это не просто «само списалось», а инструмент, который можно использовать в свою пользу. Подписывайтесь на @, если хотите сохранить больше прибыли. Чем раньше разберетесь — тем больше сэкономите.

Реклама ООО НДФЛКА. РУ ИНН 2310162460 erid 2VtzqxcXh9U

Читать полностью…

ИнвестТема | Литвинов Владимир

19 Apr 2025 14:30

Когда биржа для тебя - нечто большее, чем место где торгуются акции, ты отправляешься в горы…

В горы Северной Осетии, которые дружелюбно встретили первый в своем роде MOEX CAMP, организованный Московской биржей 🏦

Что планируется?

Встреча с топами Московской биржи: без галстуков, но с важными инсайтами. А еще немного погуляем по горам Кай Хох, выпьем глинтвейн у костра и конечно же поговорим о будущем финансового рынка в неформальной атмосфере. По-традиции вернусь к вам с подробностями, но чуточку позже 😉

Всегда ваш,

Литвинов Владимир и его ИнвестТема

Читать полностью…

ИнвестТема | Литвинов Владимир

18 Apr 2025 17:13

Смотрим на Selectel: финансовый отчет, облигации и дальнейшие перспективы

Российский рынок облачных сервисов растет высокими темпами как за счет ускоряющейся цифровизации экономики, так и повышенного интереса к ИИ. Недавно о финансовых результатах за 2024 год отчитался Selectel. Мне эта компания интересна по нескольким причинам: во-первых, это один из потенциальных кандидатов на получение публичного статуса. Во-вторых, у них сейчас в обращении 4 выпуска облигаций (два из которых, на мой взгляд, особенно интересны, но об этом ниже).

Итак, выручка за отчетный период выросла на 29% до 13,2 млрд рублей. Количество клиентов приблизилось к отметке 28 тысяч, показав рост двузначными темпами, что вкупе с увеличением потребления облачных сервисов текущими клиентами позволяет компании демонстрировать высокие темпы роста выручки.

Необходимо подчеркнуть, что уровень проникновения облачных сервисов в нашей стране существенно ниже аналогичных показателей ведущих мировых экономик, что может свидетельствовать о наличии значительного потенциала дальнейшего роста.

Скорректированный показатель EBITDA увеличился на 24% до 7 млрд рублей при рентабельности выше 50%. При этом чистая прибыль увеличилась всего на 19% до 3,3 млрд рублей. На показатель давит рост процентных расходов на фоне высокого уровня ключевой ставки.

В целом, насколько мы все видим, ЦБ все чаще говорит о том, что жёсткая ДКП приносит свои плоды. На мой взгляд, появляется уже определенная уверенность в снижении инфляции. Это дополнительный сигнал в пользу возможного снижения ключа во второй половине 2025 года и ускорения темпов роста финрезов.

Несколько слов об облигациях Selectel и мое мнение о них.

➡️ В настоящее время у компании в обращении находится 4 облигационных выпуска. Последний на текущий момент выпуск (001P-05R) - это флоатер с плавающей ставкой (КС + 400 б.п) и погашением в мае 2027 года. Самый короткий - 2-й выпуск (001P-02R) с фиксированным купоном и эффективной доходностью в 22,4% со сроком погашения в ноябре 2025 года.

➡️ Меня больше интересуют два других выпуска: 3-й выпуск (001P-03R) с доходностью под 23% и погашением в августе 2026 года и 4-й выпуск (001P-04R) с фиксированным купоном и доходностью в 23,5% с погашением в апреле 2026 года без амортизаций и оферт. В своем портфеле я держу именно 4-й выпуск, правда покупал, когда доходность была под 27%.

В 2025 году Selectel введёт в эксплуатацию первую очередь ЦОД «Юрловский», что в сочетании с продолжающимся ростом клиентской базы на фоне цифровизации экономики позволит компании сохранить высокие темпы роста бизнеса. К устойчивости компании у меня тоже вопросов нет, поэтому продолжу и дальше оставаться облигационером Селектела.

❗️Не является инвестиционной рекомендацией

ИнвестТема

Читать полностью…

37260

37260

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}