proVenture (проВенчур)

02 Feb 2024 11:24

🔥 500 Global Rise Report.

500 Global сделал прикольный отчет под названием Rise Report. Я сначала думал, что это про технологические тренды, но они сделали любопытный анализ, который пригодится потенциальным фаундерам (кто планирует новый бизнес) и также новым инвесторам (кто выбирает, где инвестировать). Это анализ стран и секторов внутри них, которые имеют наибольшую перспективу.

1/ Отчет сам по себе на 100+ страниц, и я не буду его описывать целиком, сфокусируюсь на нескольких интересных аспектах.

2/ Сам рейтинг экономик Rise выстроен на основе трех показателей:

▪️Рост ВВП выше 1.75% (выше США);

▪️Ранжирование по размеру ВВП;

▪️Политическая стабильность (исключили страны с политической стабильностью в персентиле >=2% по данным Мирового Банка).

3/ В итоге что получилось смотрите отчете. А топ-5 стран привожу ниже:

🇮🇳 #1 India;

🇨🇦 #2 Canada;

🇰🇷 #3 South Korea;

🇦🇺 #4 Australia;

🇲🇽 #5 Mexico.

Из любопытных других стран: 🇸🇦 #9 Саудовская Аравия, 🇮🇱 #17 Израиль, 🇦🇪 #19 ОАЭ, среди стран экс-СНГ есть только 🇰🇿 #29 Казахстан.

4/ 500 Global делает прикольный анализ этой группы стран – они растут быстрее США и Китая, они моложе, более “социальные”, но там ниже пенетрация финансовых сервисов, eCommerce и т.п. Классические паттерны возможностей.

5/ Из любопытного – эти страны также разделяют на high income и low income. Так вот, software как сегмент чаще всего самый большой и первый для уже развитых стран из выборки, а среди менее развитых – e-commerce. Смотрите рядом скриншоты двух слайдов в приложенном рисунке.

6/ 500 Global еще разбирают сектора в разрезе стран, Возьму Израиль для примера:

▪️25 компаний стоимостью $1B+ с совокупной капитализацией $61B;

▪️58% всего value это software;

▪️11% fintech, 5% healthcare, 3% logistics, 13% crypto.

7/ У них также есть Tearsheets по 30 странам с данными по экономике, населению, венчурным инвестициям и т.п.

Сам отчет на [112 страниц] доступен в сообщении ниже.

@

#research #trends

Читать полностью…

proVenture (проВенчур)

01 Feb 2024 09:15

✅ Поддержите на Product Hunt AI-ассистента для генерации контента на базе авторских заметок!

Было холодное февральское утро, Денис кликал на кнопку “Generate post with top engagement for Linkedin" в ChatGPT, ничего не работало. А потом …

Конечно, я шучу, ничего мы не кликали сегодня, но вообще я пробовал создавать какие-то посты с применением генеративных инструментов, но пока выходило слабо. Однако хочется удобный инструмент, который работает именно с твоими идеями и помогает обрабатывать твои же заметки.

Вот как раз мне написали ребята, которые сделали Flipner и выходят с ним на Product Hunt. Я прям обеими руками за, очень интересно, потому что они делают контент-хаб и AI-ассистента для генерации контента на базе авторских идей и заметок. Похоже как раз в точку! Давайте, чтобы далеко не ходить – поскольку они делают лонч, то сначала скажем, как их поддержать.

👉 Ссылка на лонч на Product Hunt: https://www.producthunt.com/posts/flipner-ai.

Теперь давайте углубимся в то, что же под капотом. Flipner, по словам фаундеров, должен стать вашим (нашим) помощником при написании любых текстов, будь то посты для соц. сетей, статьи или идеи для питчдека.

Как Flipner может помогать?

🔹 Его можно использовать как хаб ваших собственных идей, вносить их в текстовом или аудио формате прямо на ходу;

🔹 Можно структурировать и комбинировать полученные заметки;

🔹 Можно создавать на базе них готовый контент при помощи встроенного AI, управляя стилями.

Какой инструментарий есть уже?

▪️30+ поддерживаемых языков;

▪️10+ стилей;

▪️автоматическая транскрибирация аудио заметок;

▪️возможность редактировать сгенерированный текст.

❗️ Как водится, есть дополнительная плюшка – специально для вас 50% скидка на любой тариф до 1 марта 2024 при использовании промо-кода PROVENTURE50 при регистрации.

Прикольно! Я пошел пробовать! И давайте поддержим ребят! 👉 Еще раз ссылка тут: https://www.producthunt.com/posts/flipner-ai.

@

#producthunt

Читать полностью…

proVenture (проВенчур)

30 Jan 2024 09:15

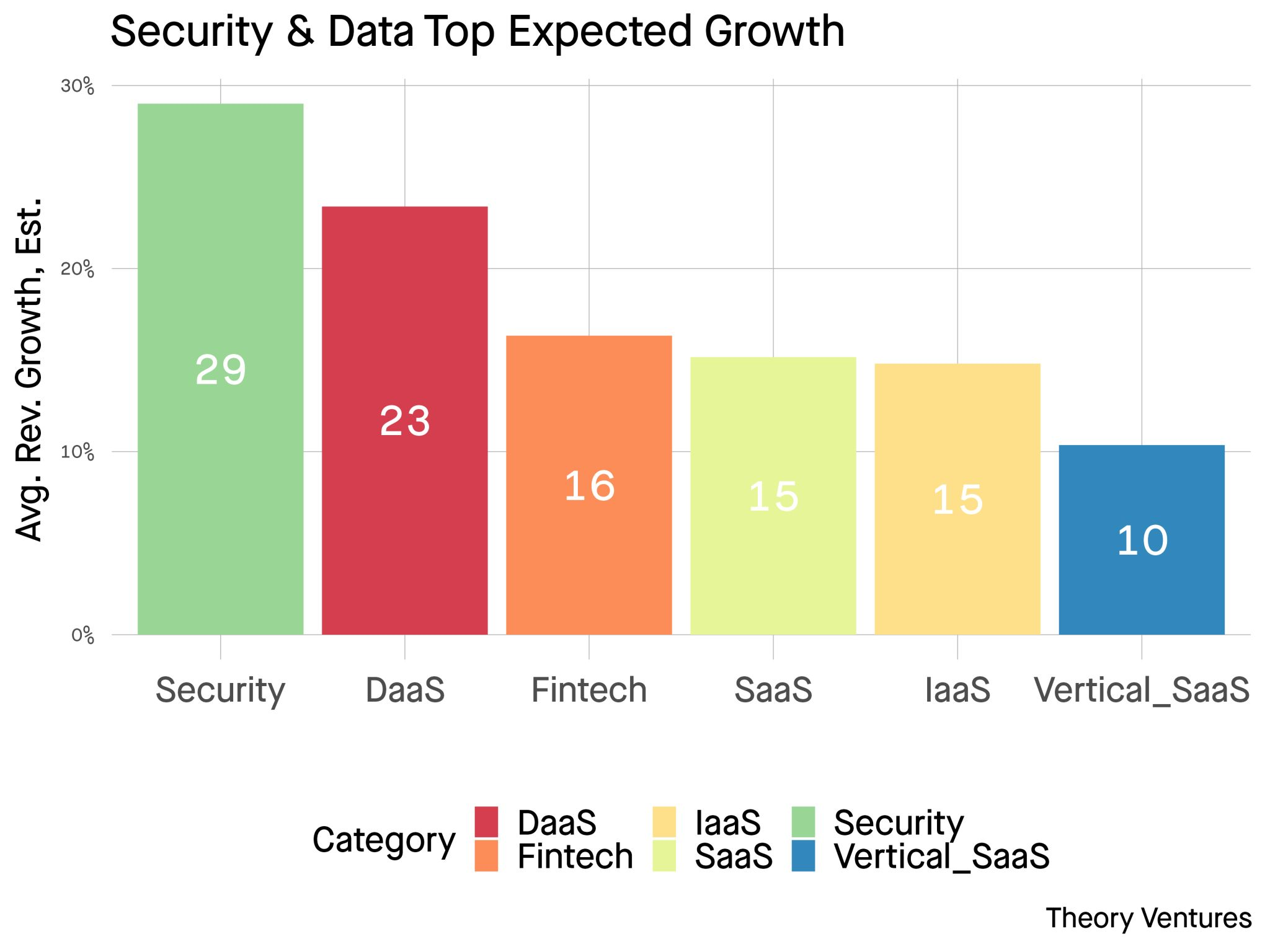

The fastest growing software category in the public markets is security.

Том Тунгуз (Theory Ventures, да, он запустил свою фирму и ушел из Redpoint какое-то время назад) опубликовал небольшой, но интересный пост.

Он посмотрел на публичные компании разных сегментов и отметил, какие сегменты имеют наибольший ожидаемый рост выручки, а также посмотрел на то, как это отражается на мультипликаторах.

1/ Что с ростом?

▪️Security: 29%;

▪️DaaS: 23%;

▪️Fintech: 16%;

▪️SaaS: 15%;

▪️IaaS: 15%;

▪️Vertical SaaS: 10%.

2/ Прикольно получается, что компании готовы тратить на безопасность и на большие данные (ну да, надо же наши все эти AI подпитывать), а вот на какие-то вертикальные решения особо нет – обойдемся, отложим. Это с клиентской стороны.

3/ А насколько инвесторы ожидают акселерированного роста? Это выражается в мультипликаторах (смотрю просто примерно по графику forward multuples).

▪️Security ~11x (единственный сегмент больше 10х);

▪️DaaS ~9x;

▪️Остальные ~5x.

4/ В целом такой же вывод, инвесторы тоже верят в эти сегменты. Настолько, что мультипликаторы выше в 2 раза!

👉 Пост Тома в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7157776704646574083/

@

#research #fintech #saas

Читать полностью…

proVenture (проВенчур)

25 Jan 2024 12:07

🔥 2024 Generative AI Predictions.

Не можем мы с вами пройти мимо. CB Insights выпустил громадный отчет под названием Generative AI Predictions.

Давайте я его вам не буду пересказывать, но выберу насболее срезонировавшие мне факты из этого отчета.

Процессоры в дефиците:

▪️~10x в среднем составляет наценка к стоимости производства H100 GPUs;

▪️H100 GPUs раскупаются в огромном количестве: Tesla 15K, Google 50K, Microsoft 150K!

Данные:

▪️К 2026 году возможна проблема с недостатком качественных данных для тренировки моделей;

▪️130+ компаний работают в 12 категориях решений ML Ops;

▪️Более $1B подняли Open Source LLMs за ноябрь и декабрь 2023;

▪️65K проектов Open Source LLMs на Github в 2023 году (3х+ рост год к году).

Отдельные факты:

▪️$5M в среднем тратит Fortune 500 компания из сферы здравоохранения на продукты OpenAI;

▪️31x рост попыток выдать дипфейки за реальных людей в 2023 году против 2022.

Средние оценки в 2023 году по раундам:

▪️Seed: $15M (non-AI) => $19M (AI), +21%;

▪️Series A: $50M (non-AI) => $70M (AI), +39%;

▪️Series B: $119M (non-AI) => $189M (AI), +59%.

Сам отчет [на 112 страниц] доступен по ссылке. Enjoy!

@

#research #ai

Читать полностью…

proVenture (проВенчур)

23 Jan 2024 09:15

The Modern AI Stack: Design Principles for the Future of Enterprise AI Architectures.

Венчурный фонд Menlo Ventures выпустил интересную статью по теме Enterprise AI.

👉 Ссылка: https://menlovc.com/perspective/the-modern-ai-stack-design-principles-for-the-future-of-enterprise-ai-architectures/

1/ Они выделяют несколько уровней инфраструктуры и архитектуры AI продуктов:

▪️Layer 1: Compute and foundation models.

▪️Layer 2: Data.

▪️Layer 3: Deployment.

▪️Layer 4: Observability.

В приложении прикольная карта с подсегментами и примерами компаний из каждого подсегмента.

2/ Они выделяют несколько фаз развития таких моделей:

▪️Phase 0: Legacy. Все, что было до сегодняшнего момента – собираешь данные, тренируешь модели, запускаешь их в работу.

▪️Phase 1: Closed-source models only. Это то, что сейчас. Фокус разработчиков в основном только на foundation models, поэтому кто успел, того и тапки. Тут лидеры условные OpenAI, Anthropic.

▪️Phase 2: Retrieval-augmented generation (RAG). В будущем корпорации будут сфокусированы на уровне данных, а не на уровне моделей (они будут уже развиты).

▪️Phase 3: Hybrid model deployment. Закрытые модели сливаются с открытыми (open source) моделями и данными, чтобы закрывать высоконагруженные специфичные кейсы.

▪️Phase 4 and beyond: Custom models. Еще большая кастомизация потребует создания внешнего уровня enablers, которые позволят кастомизировать инфраструктуру еще сильнее.

3/ Тренды в выстраивании современного AI Stack:

▪️~95% затрат на AI приходится на анализ данных (прогоны) против pre-training;

▪️~60% компаний используют несколько моделей и потом паспортируют удачные промпты для наиболее рабочей модели;

▪️RAG является доминирующим в подходе к архитектуре AI для корпоративных пользователей;

▪️Все разработчики теперь по факту являются AI разработчиками с распространением простых интерфейсов типа ChatGPT.

4/ Что нас может ждать в будущем?

▪️Повышение использования RAG в Next-Gen AI Applications;

▪️Небольшие модели будут иметь большее значение в современном AI Stack;

▪️Появятся новые тулзы для observability и оценки моделей.

P.S. Они еще ссылаются на свой недавний отчет от ноября 2023 года. Давайте я приведу ссылку на него, но вы уже почитайте его самостоятельно.

@

#research #ai

Читать полностью…

proVenture (проВенчур)

18 Jan 2024 17:26

✅ Поддержите Albato в премии Golden Kitty Awards от Product Hunt.

Вишенка на торте. Я пару раз писал про ребят из Albato, про их лончи на Product Hunt в прошлом году, так вот – ваша поддержка, в том числе, помогла им по итогам года быть номинированными на премию Golden Kitty Awards. Вишенка на торте путешествия по активностям на Product Hunt.

▪️Категория: No-Code;

▪️Всего участников: 11 (из множества проектов, которые запускались на PH в течение года);

▪️Дедлайн для голосования: 21 января 2024 (до воскресенья на этой неделе!)

Тут никаких плюшек вам не будет, просто искренняя просьба помочь ребятам, поддержать, проголосовать, помочь им занять 1-е место! Мне кажется, что они этого достойны!

👉 Голосование доступно по ссылке: https://www.producthunt.com/golden-kitty-awards/no-code

@

#producthunt

Читать полностью…

proVenture (проВенчур)

16 Jan 2024 09:15

Startup Budget Template.

Pilot прислал на почту прикольную заметку для начала года. У них есть неплохой гайд по бюджетированию, а также Google Doc с шаблоном бюджета.

👉 Ссылка на гайд: https://pilot.com/blog/setting-up-a-startup-budget

👉 Ссылка на 💾 Google Doc с шаблоном (надо сделать копию сразу же): https://docs.google.com/spreadsheets/u/2/d/1EJqe7W7Gm9-_DlUuHuS-QY7D2I7StggNDIGDRuUsAR0/copy

1/ Несколько принципов по бюджетированию из шаблона:

▪️Подготовка: вам нужно собрать необходимую информацию для бюджета, внутреннюю и внешнюю.

▪️Настройте вашу команду на процесс: вводные должны в том числе исходить от вашей команды, чтобы бюджет был общим инструментом.

▪️Делайте реалистичные прогнозы: я бы немного поправил, сказал бы, достижимые – если они агрессивные, но вы и команда верите, что они достижимы, то вы на верном пути.

▪️Сценарии: инкорпорируйте в бюджет сценарии, план на случай падения выручки, кризисов и т.п.

▪️Пересмотр: регулярно оценивайте свой бюджет и пересматривайте прогнозы и механику, если что-то меняется. Однако слишком часто этого делать не стоит, иначе у вас не будет инструмента контроля за достижением KPIs.

2/ Как использовать шаблон?

▪️Вводите свои данные на двух основных вкладках: Headcount Planner и Main Inputs.

▪️Есть секции с расчетами по headcount, а также расчет KPIs.

▪️Отдельно вкладка Budget – это ключевой итоговый файл ваших расчетов.

3/ В самом гайде есть также ссылка на темплейт и на video tutorials по тому, как заполнять шаблон.

4/ Отмечу, что бюджет и KPIs касаются более менее классических показателей финансовой и управленческой отчетности, метрики типа ARR, LTV, CAC и проч он не показывает. Так что его надо дополнять. Но для старта точно будет подходящим.

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

28 Dec 2023 12:16

Насколько часто инвесторы и фаундеры сталкиваются с downrounds?

Мои друзья из LCH Legal опросили 30 венчурных фондов и составили картину на основе этого.

1/ Статистика:

▪️50% инвесторов сталкивались с даунраундами;

▪️67% всех (и 75% среди тех, кто сталкивался), рассматривают инвестиции в рамках раунраундов;

▪️33% всех (и 25% среди тех, кто сталкивался), в принципе не инвестируют в даунраундах.

2/ Какие защитные механизмы используются в текущих компаниях для покрытия потенциальных рисков даунраундов в будущем?

Реально защитные:

▪️Anti-dilution: 33%

▪️Ratchet: 14%

Не понятно, защитные или нет:

▪️опционы, преимущественное право на следующий раунд и другие темы – 48%

Не используют:

▪️Никаких защитных механизмов нет – 5%.

3/ Какие защитные механизмы используются при инвестиции в рамках даунраунда?

Реально защитные:

▪️Anti-dilution: 20%

▪️Ratchet: 20%

Не понятно, защитные или нет:

▪️опционы, преимущественное право на следующий раунд и другие темы – 60%

Не используют:

▪️Никаких защитных механизмов нет – 0%.

4/ 62% всех инвесторов считают размытие основным риском даунраундов, но лично я считаю, что не стоит сбрасывать со счетов размытие доли фаундеров и потерю их мотивации.

5/ Любопытно, что из пунктов 2 и 3 следует, что раньше хотя бы 5% инвесторов в принципе не беспокоились о своих инвестициях и не включали защитные положения в договора. Но доля реально защищающих инвестора положений в старых сделках больше (47%) против новых сделок (40%), что несколько меня удивило. Возможно, после текущего даунраунда инвесторы не так чтобы ожидают последующих даунраундов.

👉 Ссылка на исследование: https://drive.google.com/file/d/10SUJbgRm2Hdnz_MRBm9YJe7sD4KEZW5N/view

Ссылка на пост в канале LCH Legal на эту тему: /channel/tokenlegalrate/369.

@

#howtovc

Читать полностью…

proVenture (проВенчур)

26 Dec 2023 16:55

Про международные продажи из первых уст.

Мой знакомый предприниматель Александр Беренов запускает классный курс по международным продажам, про который я хотел бы вам рассказать.

Но для начала немного личного про Александра. Мы с ним познакомились первый раз на одной из конференций GoTech (да, была такая давным давно), он тогда делал проект InspectorCloud – проект тогда был на более ранней стадии, чем то, что я смотрел, но я за ним пристально следил, к 2021 году он привлек $1.4M инвестиций, добрался до $2M выручки и попал в батч S21 от YC. Александр сделал экзит в 2023 году. Я следил не только за проектом, но и за основателем – всегда открытый, резкий, честный и решительный.

Уже скоро стартует мастер группа для предпринимателей и менеджеров, которые выходят на иностранные рынки, где он расскажет, как получить первых клиентов и запустить повторяемые продажи.

Почему Александру стоит верить?

▪️13+ лет в международных продажах.

▪️23+ стран, включая 🇺🇸🇬🇧🇩🇪🇫🇷🇸🇦🇦🇪🇰🇿🇬🇶🇹🇷🇵🇪🇨🇱🇨🇴

▪️Фаундер Inspector Cloud, до этого Hyundai Electrosystems и Ranberry.

▪️$1.4M инвестиций, $3M выручки (уже сейчас), 50+ человек в команде, опыт в YC и экзит!

👉 Подробнее про его опыт по этой ссылке.

👉Описание курса, стоимость и отзывы — вот по этой ссылке.

👉 Записаться на курс или задать вопросы можно напрямую @.

P.S. Осталось два места.

@

#реклама

Рекламодатель: ИП Беренов Александр Николаевич

erid=2SDnje2RAHn

Читать полностью…

proVenture (проВенчур)

24 Dec 2023 15:39

✅️ Поддержите новый запуск Spiritme на ProductHunt!

Я уже рассказывал вам про Spiritme – тех самых ребят, которые делают цифровых аватаров. Они расширили функционал до создания уникальных маркетинговых видео с помощью AI.

Почти 10 месяцев назад я писал про их первый лонч на ProductHunt, ребята рассказывают, что за это время у них появилось ~65К пользователей и ~1К платящих клиентов (в основном в США), круто! 🎉

Цель Spiritme – помочь маркетинговым агентствам в создании впечатляющих inbound маркетинговых видео. Чтобы сделать генерацию видео еще проще, они сделали новую фичу – Spiritme AI ScriptWriter. Теперь, вместо того чтобы начинать видео с нуля, можно стартовать с презентации. Spiritme сам сгенерирует текст из контента презентации, останется только нажать Generate!

❗️Для проголосовавших ребята дают 20% скидку на все продукты. И одну минуту бесплатной генерации видео.

👉 Поддержать можете тут: https://www.producthunt.com/posts/spiritme-ai-scriptwriter.

P.S. И еще кое-что: Spiritme дает вам возможность персонализировать и локализовать видео созданные из презентаций. Ребята говорят, что если загрузить свой дэк и попросить сервис сгенерировать видко даже на другом языке, например, на французком, то все будет классно работать. Я еще не пробовал, но побегу пробовать, и вы попробуйте, расскажите мне в личку @ про результат, очень интересно!

@

#producthunt

Читать полностью…

proVenture (проВенчур)

19 Dec 2023 08:57

🚀 8 вопросов по раунду #45 – блиц для основателей стартапов.

45, в канале рубрика #прораунды опять. Подводка короткая, потому что Никита Корниенко из Simple Estate рассказывает про свой раунд на 30М рублей от Kama Flow, Malina МС и AYR Capital явно выговаривался, накипело в эти непростые времена – давайте послушаем про его опыт сразу, а то в пост не влезет.

1. Сколько у вас занял период сфокусированного фандрейзинга?

Активно заниматься фандрейзингом я начал в мае 2023 г., а закрыли сделку только в декабре – то есть 7 месяцев. Правда за это время были периоды, когда приходилось отвлекаться на более приоритетные задачи, но параллельно все равно процесс шел все 7 месяцев.

2. Со сколькими инвесторами общались?

Верхний уровень воронки (включая холодные письма без ответа) составил 115 фондов / корпораций / частных инвесторов. До полноценного диалога дошло около 20 инвесторов.

3. Топ-3 причины, почему вам говорили нет.

▪️Больше не инвестируем в Россию;

▪️Больше не инвестируем в Россию;

▪️Больше не инвестируем в Россию.

4. Топ-3 качества хорошего инвестора для вас.

На современном венчурном рынке РФ (он мертв) требования к инвесторам сильно снижаются. Поэтому наличие денег и возможность их инвестировать - этого уже достаточно для "хорошего" инвестора. Хотя нам удалось всё-таки собрать раунд из 3-х первоклассных венчурных фондов (Kama Flow, Malina VC и AYR Capital) с институциональным подходом, высокой экспертизой и получить именно "smart money".

Я ценю в инвесторах прежде всего:

▪️экспертизу;

▪️институциональный подход; и

▪️нетворк, который может помочь в развитии компании.

5. Через сколько месяцев планируете следующий раунд?

Сейчас мы ещё в процессе привлечения синдиката от частных инвесторов в размере 10-20М руб. в рамках текущего раунда. Закрытие сделки, очевидно, уже пройдет в новом году.

После его завершения, скорее всего больше не будем привлекать новых венчурных денег, так как планируем выйти на безубыточность в ближайший год и далее развиваться органически.

6. Какой runway у вас оставался перед текущим раундом?

Учитывая срок его привлечения в 7 месяцев (намного дольше, чем я планировал), оставалось на 2-3 месяца работы в полноценном режиме (с маркетингом и разработкой). Если убрать маркетинг и разработку, то компания уже в безубытке и могла бы работать без внешнего финансирования, но с ограниченным ростом.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

От большинства агентов не было никакой пользы. Существенная помощь была от текущего инвестора AYR Capital (Абдул, спасибо тебе!), который сейчас выступает синдикатором в сделке с частными инвесторами. Malina VC узнали про наш проект от коллег из Московского Инновационного Кластера (МИК), поэтому им тоже спасибо!.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Использовать любые способы. Большинство венчурных фондов, которые раньше были на слуху в РФ, больше не инвестируют в России. Но на их место приходят новые и нужно "попадать к ним на радары". Инвестиции могут прийти из совершенно неожиданных источников. Поэтому широкая воронка приносит результаты.

Но при этом, конечно же, не забывать и про точечные знакомства / контакты через текущих инвесторов и партнеров.

И конечно же, важен сам стартап, его бизнес-модель, его развитие и грамотная презентация всех его преимуществ.

👉 Про сам раунд можно подробнее прочитать тут: https://incrussia.ru/news/simpleestate/

@

Читать полностью…

proVenture (проВенчур)

14 Dec 2023 10:45

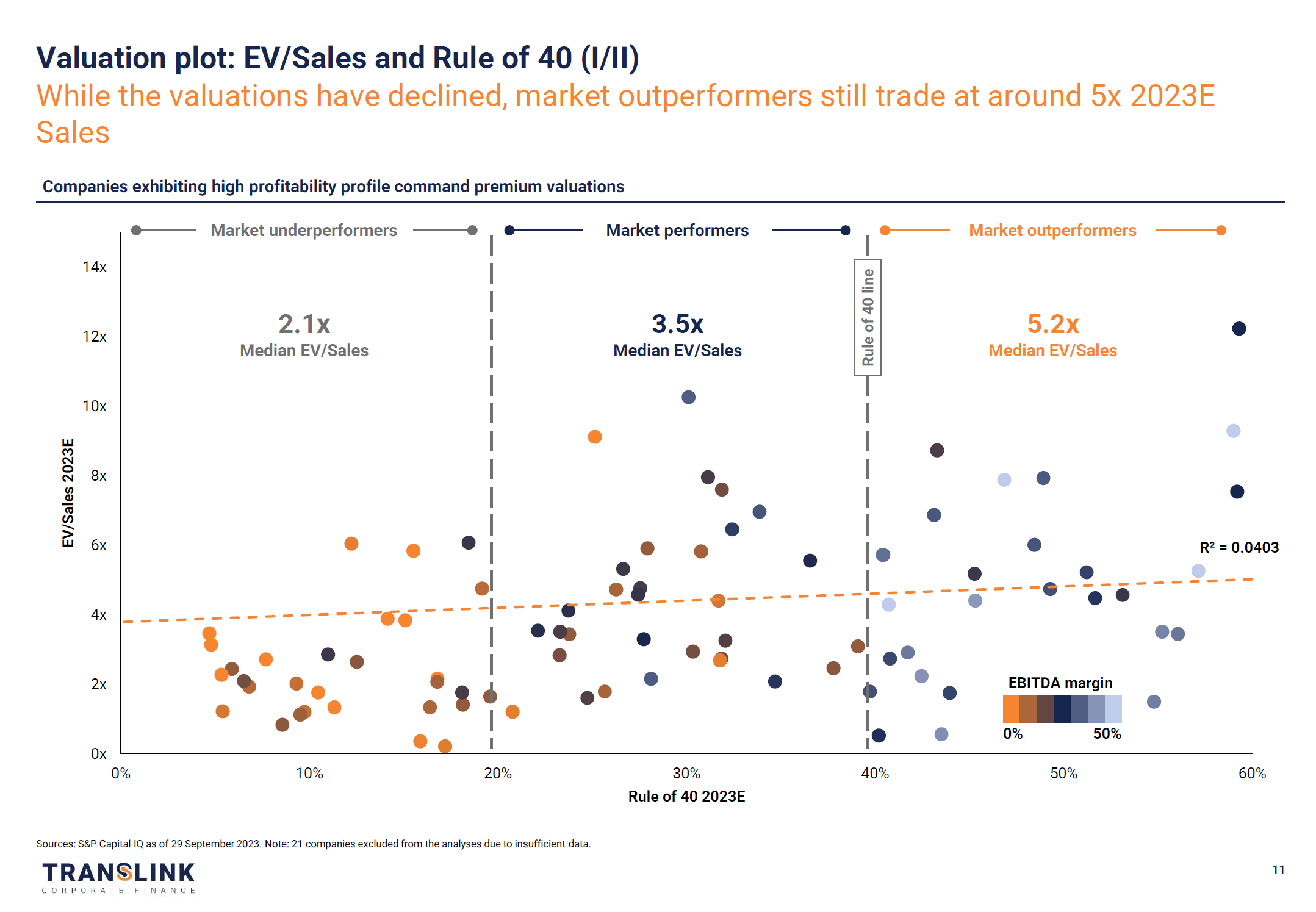

SaaS Valuation Update Report Q3 2023.

Недавно прочитал пару отчетов от европейского инвестбанка Translink Capital, которые:

👉 Выпускают квартальные отчеты по оценкам в SaaS; и

👉 Сделали свой индекс SaaS Valuation Index.

На что можно обратить внимание:

1/ Их отчеты интересны тем, что они сфокусированы на компаниях среднего размера в Европе. В индексе 130+ компаний, 35% Nordics, еще 25% в остальной Европе, 30% в США и 10% другие регионы. Да, это публичные компании несмотря на то, что Translink фокусируется на private markets.

2/ Что с референсами по мультипликаторам?

▪️Market outperformers: 5.2x EV/Sales;

▪️Market performers: 3.5x EV/Sales

▪️Market underperformers: 2.1x EV/Sales

3/ Rule of 40: важен и рост, и прибыльность. Корреляция с Rule of 40 метрикой не такая высокая (R² = 0.2286), зато по графику видно, что высоко оцениваемые компании имеют выше EBITDA margin. А вот корреляция с NRR достаточно высокая (точнее Rule of 40 x NRR, там R² = 0.5937).

4/ Еще отдельно Translink показывает данные по Nordics M&A transactions, там EV/Sales ~4.5x.

5/ Глянул для сравнения на SaaS Capital Index, о котором писал тут, там сейчас уровень 6.9х. Дико, получается, что никакой премии за небольшие компании – американские большие компании обгоняют по оценке небольшие европейские (и американские небольшие, возможно, тоже обгоняют – Translink в своем отчете пишет, что средний мультипликатор по ним 4.7х).

Два отчета, один на [23 страницы], а второй на [30 страниц] в сообщениях ниже.

@

#saas #benchmarks

Читать полностью…

proVenture (проВенчур)

07 Dec 2023 15:20

The 2023 European Deep Tech Report.

Просто огрооомный отчет от Dealroom при помощи Lakestar и Walden Catalyst на тему того, как в Европе развивается Deep Tech стартапы. Поскольку отчет огромный и напрямую это не моя тема, я приведу только те моменты, которые просто показались мне любопытными.

1/ В цикле технологий 2020е и далее биотехнологии отыграли свое, в будущем:

▪️Artificial Intelligence;

▪️Future of Compute;

▪️Space Tech;

▪️Novel Energy;

▪️Computational Biology.

2/Несколько разрозненных фактов из отчета:

▪️В среднем Deep Tech стартапам нужно на 35% больше времени (3.5 года) и на 48% больше денег ($13.8М), чтобы добраться до выручки в $5M, чем обыкновенным стартапам;

▪️Всего 31 юникорна в Deep Tech сегменте в Европе;

▪️$4.2B инвестировали в Deep Tech в Европе в 2023 году против $4.3B годом ранее;

▪️Generative AI в этом году наскреб $364M инвестиций;

▪️Выходы – огромные $60B за счет IPO Arm на $54.5B;

▪️Спрос на вычислительные мощности растет х2 каждый 2 месяца;

3/ В среднем больше патентов делают Deep Tech стартапы, а также чаще выходят из университетов. Топ-5 университетов Европы по количеству созданных заметных стартапов его бывшими сотрудниками и учеными:

🇨🇭 ETH Zurich: 734;

🇬🇧 Oxford: 708;

🇬🇧 Cambridge: 510;

🇩🇪 Technical University Munich: 410;

🇨🇭 Swiss Federal University of Technology Lausanne: 345.

4/ В приложении к посту слайд с топовыми инвесторами со стадии Pre-Seed до Series C. Всего там 83 инвестора на карте, очень прилично.

5/ Отдельно есть слайды с топ-10 инвесторов по категориям и стадиям инвестиций. Назову топовых в области Novel AI.

Топ-3 по количеству сделок на ранних стадиях в 2018-2023:

▪️Amadeus Capital Partners: 7;

▪️IP Group: 6;

▪️IQ Capital: 6.

Топ-3 по количеству сделок на growth стадиях в 2018-2023:

▪️Hostplus: 4;

▪️M12: 4;

▪️Tencent: 3 (всего 6 инвесторов с 3-мя сделками).

Сам отчет на [128 страниц] доступен в сообщении ниже и по ссылке: https://dealroom.co/reports/the-european-deep-tech-report-2023

@

#research #ai #unicorns

Читать полностью…

proVenture (проВенчур)

05 Dec 2023 19:18

How, When and Where to Invest – views from VCs and conservative investors.

Это панельная дискуссия на Forbes The Future of Fintech Summit, который будет проходить в Лимассоле уже совсем скоро, 7 и 8 декабря. Заходите послушать, если будете рядом.

👉 Детальная программа доступна на сайте: https://www.fintechexpo.eu/

👉 Предыдущий пост о форуме с анализом спикеров: /channel/proventure/2401

Что нового по поводу самой конференции я также могу добавить?

▪️Уже 45 спикеров представлено на сайта (можете изучить);

▪️Нетворкинг будет организован через мое ❤️ любимое приложение для нетворкинга и встреч Pine;

▪️19 концептуальных выступлений за 2 дня (очень интенсивно!), включая:

🔹 4 Keynote презентаций;

🔹 11 панельных дискуссий.

▪️Будут названы победители Forbes 20 Women in Tech Awards;

▪️А еще будет выступление 🎶 Yann Destal (Modjo).

А что если вы не можете физически быть на Кипре в это время?

Организаторы сделали 💻 онлайн доступ к трансляции, а в Pine можно организовать и онлайн-нетворкинг (я так уже делал на других конференциях), так что подумайте.

👉 Еще раз, детали вы можете найти тут: https://www.fintechexpo.eu/

👉 Больше информации и новости все также доступны в Telegram-канале @

P.S. Дружеский промокод DENIS30 на скидку 30% все еще работает.

@

#events

Читать полностью…

proVenture (проВенчур)

01 Dec 2023 09:15

Чужак в чужой стране: искренние заметки технологического предпринимателя.

Друзья, мой давний знакомый, Артем Москалев, предприниматель и фаундер стартапа IVITECH завел канал в Telegram под названием "Чужак в чужой стране", который я хочу порекомендовать вам. Вот так все просто straight to the point, и именно такой канал по сути.

Для начала оставлю ссылку @.

Артем развивает финтек стартап в области построения моделей альтернативного скоринга и финансирует unbankable сегменты в ЮВА. Начинал с партнером в COVID в июне 2020 года, а потом за 4 месяца вышел на рынок Индонезии, сейчас расширяются на Тайланд и другие страны ЮВА, привлекли раунд (!) в таком безумно сложном 2023 году, подписали крупный банк, подписали inDrive и многое другое.

Я даже когда сам пишу про это, чувствую, что они через огромное число проблем прошли, накопили опыт, и Артему явно есть чем поделиться. Я уже несколько месяцев читаю его канал (почти с запуска).

Итак, о трансформации бизнеса в международный, как не сойти с ума от требований местной регуляторики и менталитета - об этом вы можете прочитать в Telegram-канале Артема. Для примера приведу вам несколько постов:

▪️Об опыте первого фандрейза на международном рынке;

▪️О том, как он “вырвался” на глобальные рынки;

▪️О мифах и правде ведения бизнеса с красным паспортом;

▪️Рецензия на полезные книги;

▪️Рекомендации небанальной литературы.

В общем, ребят, классный контент напрямую от предпринимателя, подписывайтесь на @

P.S. Чтобы у вас появилось ощущение того, насколько необычный человек Артем, я вам приведу перевод того, что написано у него на визитке: “Мечтал работать аниматором в Египте, но не получилось, и теперь строю международный стартап”

Артем, жги! 🔥

@

#реклама

Рекламодатель: Москалев Артем Олегович, ИНН 222109701920

Читать полностью…

proVenture (проВенчур)

01 Feb 2024 16:55

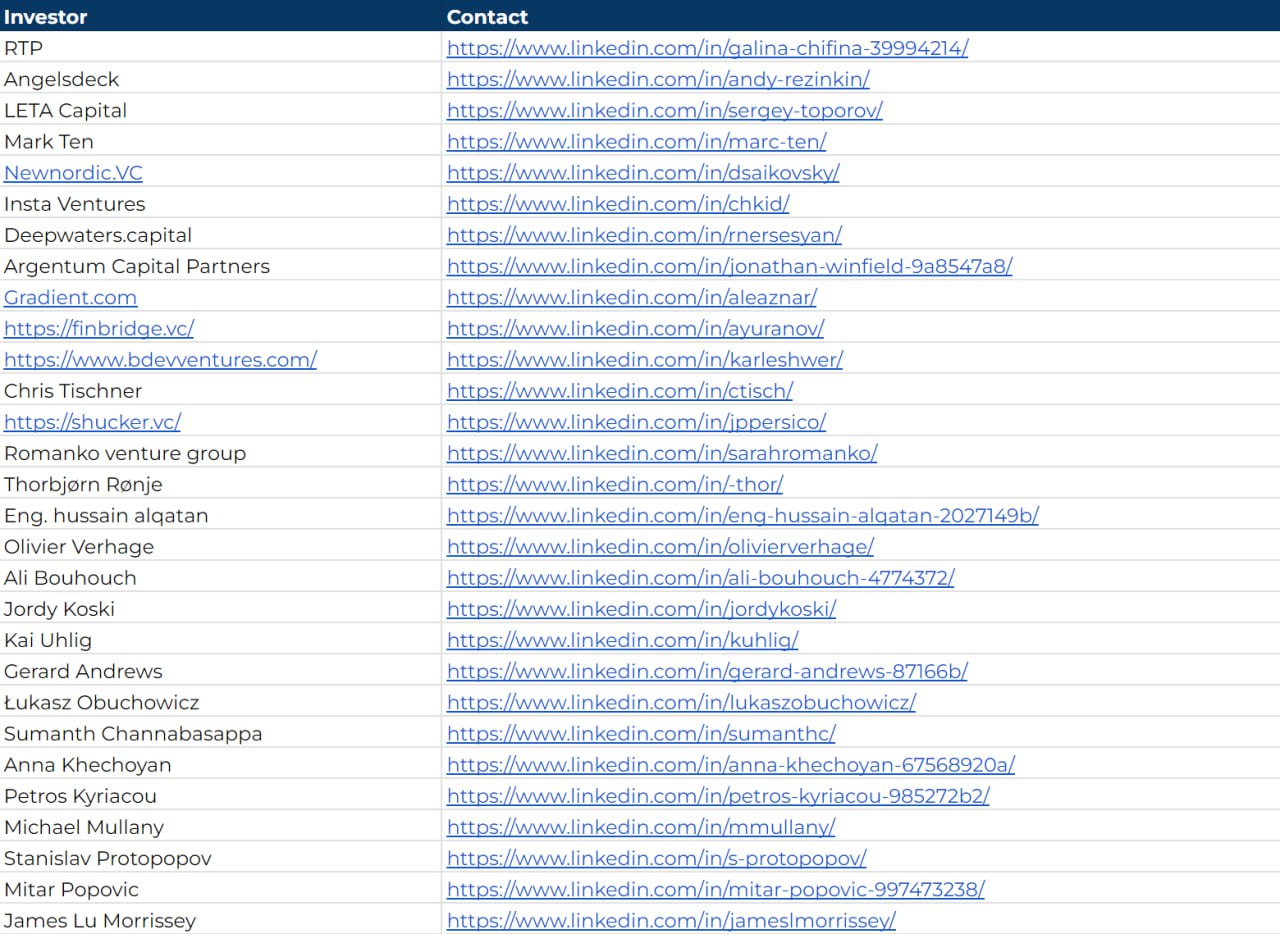

Верифицированный список инвесторов от фаундера, просочившего 900+ инвесторов через воронку.

Хочется с вами поделиться полезными списками, которые вы так любите. Но сейчас это не просто парсинг. В нескольких последних постах Артем Гладких (Signum AI), про которого вы уже могли читать в канале, решил поделиться своим опытом фандрейзинга – они рейзили (late) seed раунд в прошлом году.

1/ Для начала по сути. Какие были результаты у Артема и команды?

▪️915 инвесторов (VCs, angels, CVCs, syndicates) было всего;

▪️~6 фоллоу-апов на каждого;

▪️1,033 звонков;

▪️~2 звонка с инвестором в среднем (получается, 50-60% инвесторов ответили в принципе);

▪️~3 недели на получение чеков от ангелов.

Это по всем инвесторам, там интересно Артем пишет, что самые активные инвесторы были из Саудовской Аравии, например.

👉 Ссылка на пост в Linkedin.

2/ Но мы не об этом. Артем отдельно поделился списком инвесторов, с которыми они не просто общались (то есть, они реальные), но и которые помогли – либо деньгами, либо советом.

💾 Ссылка на этот список в Google Sheets.

Что в списке?

▪️29 инвесторов;

▪️VC и ангелы;

▪️Из контактов только ссылки на Linkedin;

▪️Но ссылки на конкретных людей из фондов, с которыми лучше всего общаться.

К слову, я давно читаю Артема на Linkedin, но он недавно завел канал в Telegram @, и последний пост как раз оттуда (хотя на Linkedin он тоже есть). Так что пользуясь случаем поделюсь с вами.

@

#fundraising #investors

Читать полностью…

proVenture (проВенчур)

31 Jan 2024 10:04

🎓 Universities/Undergrad Programs/Undergrad Major … with higher likelihood of Unicorn.

Небольшая подборка постов Ильи Стребулаева (Stanford) на его, наверное, основную тему – он много анализирует академический бэкграунд основателей стартапов, и делал много постов на тему того, какое же образование, где, по какой программе чаще всего получают основатели стартапов-единорогов.

Список может быть очень длинным, но я выделю несколько постов из последних на эту тему, наблюдения могут быть достаточно любопытными.

1/ В какой области чаще всего учились фаундеры юникорнов? (Здесь и далее, чем выше мультипликатор, тем более такое образование помогает основанию юникорна – условно, 1х означает, что не делает ни хуже, ни лучше).

Топ-5:

🖥 Computer science: 1.5x;

🎨 Performing arts: 1.5x;

☯️ Philosophy: 1.3x

📐 Mathematics: 1.3x

📈 Economics: 1.2x

…

Из любопытного, Finance: 0.9x, вот так вот, финансы поют романсы.

2/ Второй уровень – в каком университете лучше всего учиться на программе undergraduate, чтобы стать фаундером юникорна?

Топ-5:

▪️Yale University: 1.7х;

▪️MIT: 1.7x;

▪️Stanford University: 1.6x;

▪️Carnegie Mellon University: 1.5x;

▪️UC Berkeley: 1.5x.

3/ Где лучше всего получать MBA? Отмечу, что Илья пишет, что в 29% случаев у юникорна как минимум один из со-основателей проходил MBA или эквивалентную программу.

Топ-5:

▪️Columbia Business School: 3.0x (😳);

▪️NYU Stern: 2.6x;

▪️UCLA: 1.6x;

▪️Harward Business School: 1.5x;

▪️Wharton: 1.2x.

4/ Уровень топ – вообще где лучше всего учиться или работать, чтобы стать фаундером юникорна? Тут результаты очень и очень неожиданные.

Топ-5:

▪️University of Cincinnati: 3.3х;

▪️University of Utah: 3.2x;

▪️Yale University: 2.0x

▪️Vanderbilt University: 2.0x;

▪️Stanford University: 1.6x.

Стэнфорд и Йель на месте, но где все остальные? Получается, что работающие профессоры в хороших университетах остаются там работать, а в университетах “попроще” сгоряча бегут основывать юникорнов? Наверное, не совсем так, но все равно забавно.

Ссылки на посты:

👉 Undergraduate Major.

👉 Undergraduate Programs.

👉 Business Schools.

👉 Universities at al.

@

#research #unicorns

Читать полностью…

proVenture (проВенчур)

29 Jan 2024 09:24

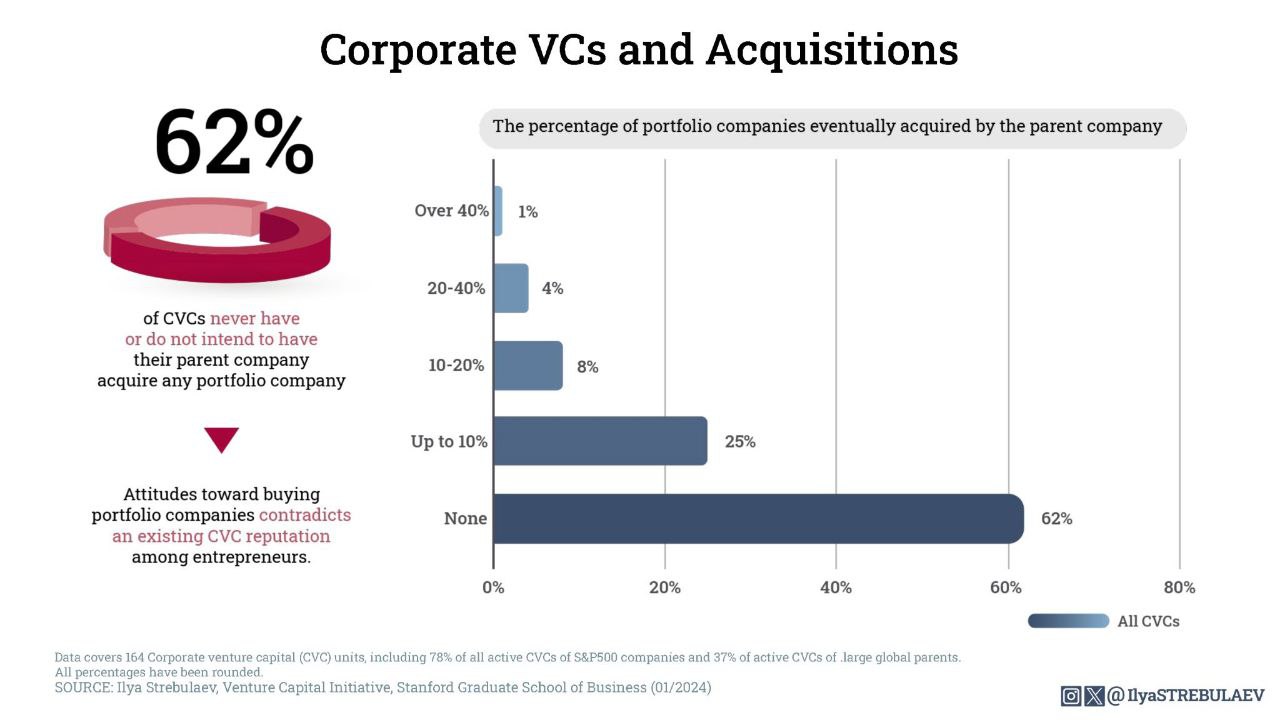

Are corporate VCs just a way for corporate parents to acquire startups?

На прошлой неделе вы бодро поддержали мое предложение чуть глубже погрузиться в аналитику от Ильи Стребулаева (Stanford), так что давайте на этой неделе сфокусируемся на этом, как договаривались.

Итак, прикольный пост на злободневную тему – как часто корпорации покупают стартапы после того, как туда инвестировал их CVC?

1/ Илья и его коллеги-исследователи из Stanford проанализировали деятельность 160 CVC, и посмотрели в том числе на вопрос поглощений.

2/ Но для начала почему это могло быть так? 55% CVC вставляют в условия сделки нестандартные положения, а 20% настаивают на ROFR (право первой покупки). Какие в принципе условия они просят:

▪️% CVC, которые хотят pro-rata rights: 90% в среднем (92% США, 88% Global);

▪️% CVC, которые хотят ROFR: 20% в среднем (13% США, 28% Global);

▪️% CVC, которые хотят ROFN: 38% в среднем (41% США, 35% Global);

▪️% CVC, которые требуют другие нестандартные положения: 55% в среднем (82% США, 24% Global).

3/ А что в итоге? % компаний, которые поглощаются корпорациями или CVC после того, как получают от них инвестиции:

▪️НИ ОДНОЙ – 62%;

▪️<10% – 25%;

▪️10-20% – 8%;

▪️20-40% – 4%;

▪️>40% –1%.

4/ Получается, что <10% или вообще ни одного поглощения – это почти ¾ случаев. Много это или мало, зависит от того, считаете ли вы, что 5% случаев, когда корпорация покупает более 20% своего инвестиционного портфеля это много или мало. Лично я считаю, что это достаточные данные для того, чтобы сказать, что это не единственный фактор, почему CVC инвестируют, это не то, зачем они тут. Крайне любопытные данные.

👉 Ссылка на пост в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7153038847247835137/

@

#research #howtovc

Читать полностью…

proVenture (проВенчур)

24 Jan 2024 09:13

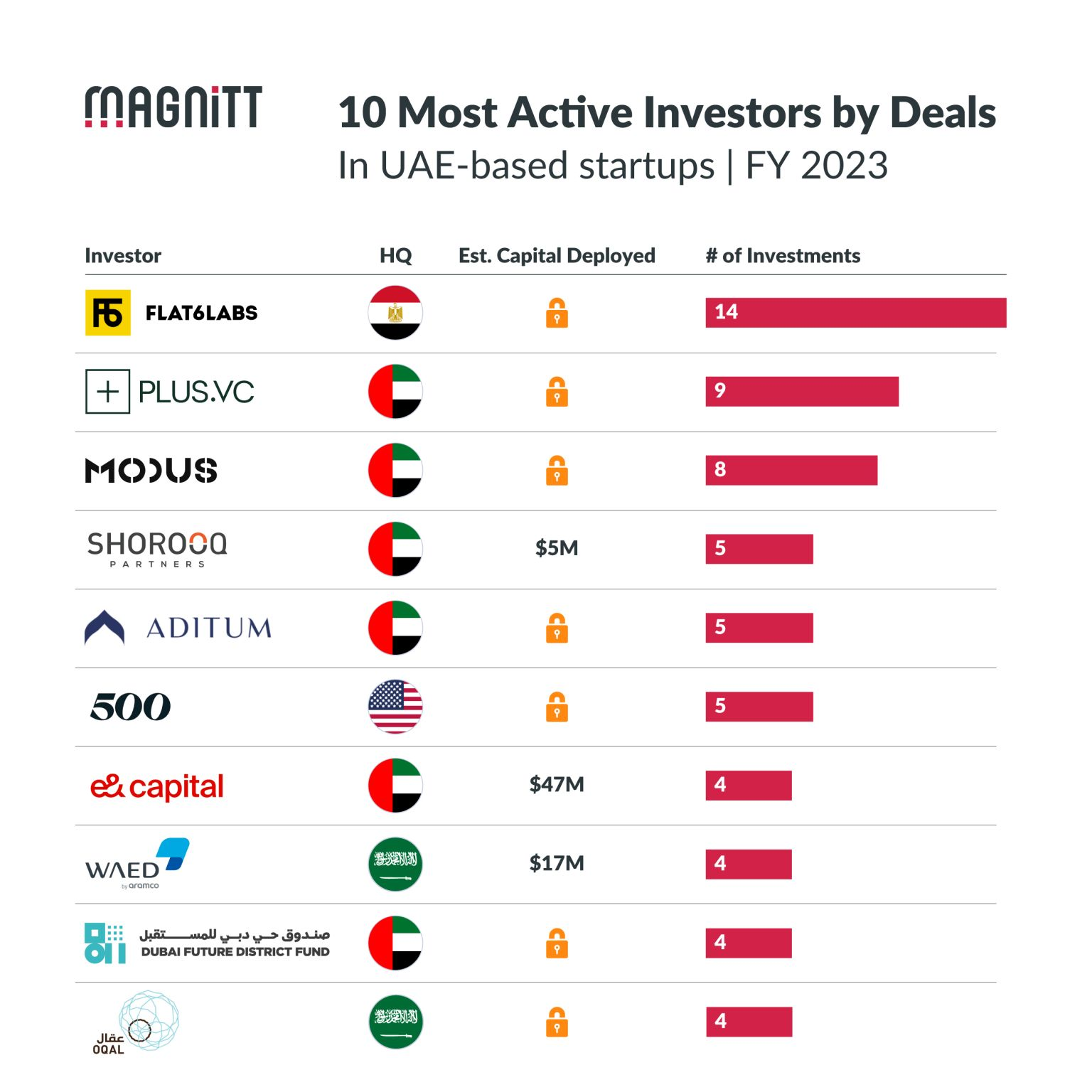

Кто был самым активным VC инвестором в ОАЭ в 2023?

Господа релоканты, кто в Эмиратах? Вот для вас прикольный список – кто самый активный венчурный инвестор в стране. Это скриншот из отчета (платного, к сожалению) компании MAGNiTT, который выложил их CEO Филипп Бахоши. Из него видно не все, но количество сделок уже есть – поэтому полезно.

Ссылка на пост: https://www.linkedin.com/feed/update/urn:li:activity:7155786321926500352/

1/ Итак рейтинг (в скобках количество сделок):

⭐️ #1 Flat6Labs: 14;

⭐️ #2 Plus VC: 9;

⭐️ #3 Modus: 8;

⭐️ #4-6 Shorooq/Aditum/500 Global: 5;

⭐️ #7-10 e& Capital/WAED/DFDF: 4.

2/ Что любопытно:

▪️Топ-10 инвесторов, по словам Филиппа, проинвестировали в 38% сделок по объему в ОАЭ в 2023 году (63% в 2022). Это огромная концентрация, что в прошлом году, что сейчас;

▪️Всего лишь 23% инвесторов, инвестировавших в 2023 году, имеют HQ в ОАЭ (в 2020 году было 40%);

▪️e& Capital проинвестировал больше всех – это $47M. По глобальным меркам очень не густо, но по локальным вполне неплохо – $11.75M на сделку;

▪️По количеству – все же больше 10 сделок сделал только 1 инвестор. Судя по всему, не густо сделок-то, так что поднять на этом рынке деньги все еще сложно.

3/ Как я уже говорил, полный отчет платный, последний бесплатный материал у них – это 2023 MENA Investment Summary, который вы можете скачать по ссылке. Они насчитали 128 сделок объемом $1.2B во всем регионе MENA.

@

#research #fundraising

Читать полностью…

proVenture (проВенчур)

19 Jan 2024 09:57

Курс по венчурным инвестициям от New Economy Investors Club.

Друзья, хочу с вами поделиться вот чем – есть один очень классный курс по венчурным инвестициям, который организовали в созданном в сердце Силиконовой Долины клубе New Economy Investors Club (NEIC) очень мною уважаемые люди: Илья Стребулаев (профессор Stanford Business School), Анна Дворникова (партнер TEC Ventures) и Виктор Орловский (партнер R136 Ventures).

Анна и Виктор – два очень опытных венчурных инвестора (больше говорить не буду, особенно про Виктора, ибо я biased). Но отдельно отмечу про Илью Стребулаева – во-первых, его курс по венчурным инвестициям в Stanford едва ли не самый популярный курс в бизнес-школе, а во-вторых, Илья делает просто 🔥 world class analytics по венчурным инвестициям, предпринимательству, опыту фаундеров и т.п. Если не подписаны на его Linkedin, обязательно подпишитесь (А если поставите реакции в виде 🦄, то обещаю в течение пары недель покидать некоторые из последних интересных постов со своим сопровождением).

И эти люди делают курс по венчурным инвестициям. С уникальным контентом, на своей платформе, с инфраструктурой, спикерами и проч. Круто!

О чем курс?

🚀 Раскрывает секреты венчурного инвестирования из самого сердца Силиконовой Долины;

🚀 Покрывает стратегии минимизации рисков;

🚀 Обсуждает, как находить качественные стартапы и умно анализировать их бизнес;

🚀 Анализирует, как построить взаимовыгодные отношения с будущими инвесторами, не рискуя утратить компанию;

🚀 Дает направления в том, где можно найти единомышленников, готовых инвестировать вместе с вами;

🚀 Задается вопросом, что же ожидает в наступающем году фаундеров или частных инвесторов.

❗️Отмечу, что специально для подписчиков @ организаторы предлагают акцию: при регистрации до 31 января доступ к первым трем лекциям онлайн-курса дается бесплатно.

👉 Регистрация доступна по ссылке.

👉 Детали по клубу доступны на сайте.

👉 Так же подробности читайте в Telegram-канале NEIC.

#реклама

Рекламодатель: ИП Савина Анастасия Александровна, ИНН 770504835370

erid: 2SDnjdqzF8C

Читать полностью…

proVenture (проВенчур)

17 Jan 2024 09:15

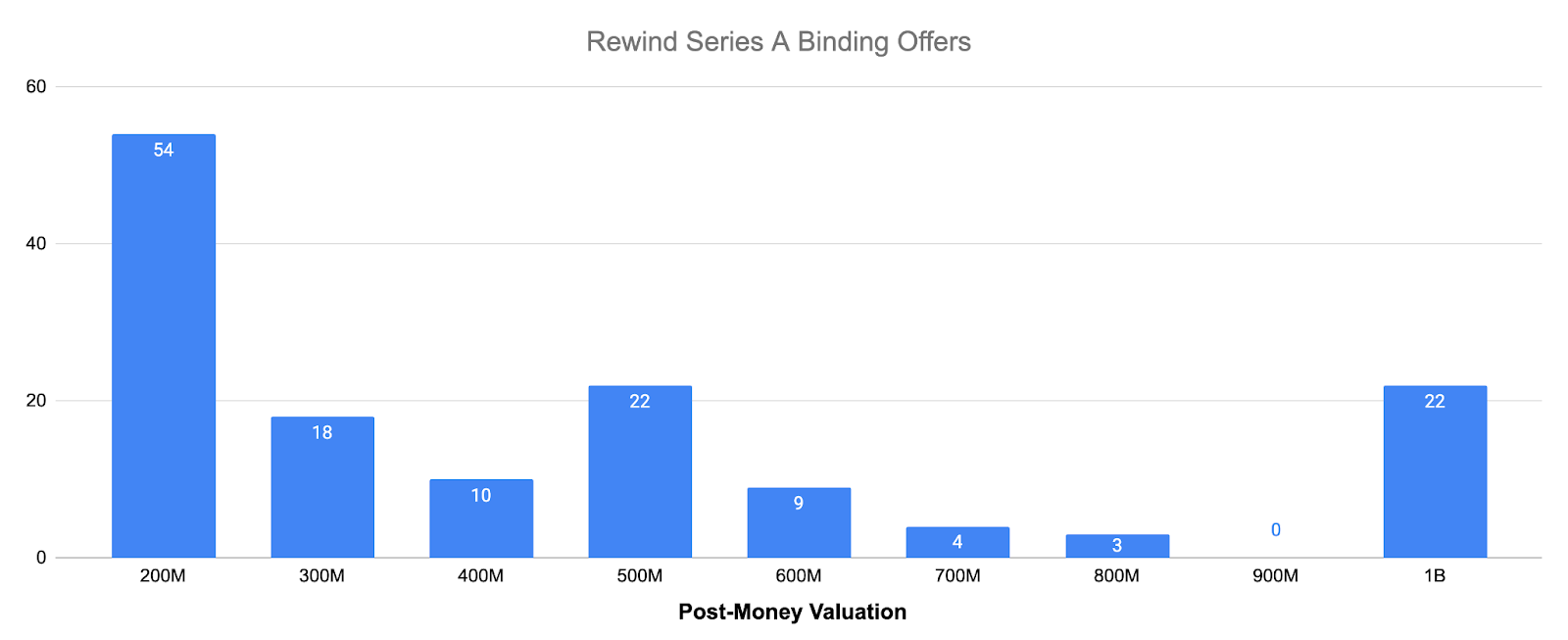

Inside Rewind’s path to 170 Series A offers.

Сегодня (пока что) коротко – прикольный график из поста про путь стартапа Rewind, который в прошлом году закрыл Series A с лид инвестором в виде NEA.

Мы обратили на стартап внимание потому, что их фаундер Дэн Сирокер показал публично свой питч, а также публично пригласил инвесторов инвестировать в его стартап. И питч был отличный в общем-то, что нас всех вдохновило.

Так вот Кайл Пояр из изрядно ощипанного, но не побежденного OpenView, делает интервью для своего блога у Дэна, в котором, помимо прочего, есть вот этот график.

Прикольно, что они получили:

▪️~142 (пересчитал) оффера об инвестициях;

▪️54 оффера (большинство, 38%) было по оценке $200M;

▪️22 оффера (15%) было по оценке $1B, разница с самым популярным аж 5х(!);

▪️Также 22 оффера были по оценке $500M, что так же, как и $1B является такой пороговой оценкой, любопытно, что магия цифр тут тоже возможна;

▪️В итоге они взяли оффер от NEA по оценке $350M, что ближе к низу воронки;

▪️Средневзвешенная оценка по офферам $449M.

Такая интересная штука, не знаю, зачем нам это знание, но у меня ощущение, что прям никак без него.

👉 Ссылка на статью: https://www.growthunhinged.com/p/inside-rewinds-path-to-170-series

@

#howtovc #fundraising

Читать полностью…

proVenture (проВенчур)

15 Jan 2024 17:39

😵💫 Вместо поздравлений.

Мои личные знакомые могли знать, что я раньше регулярно поздравлял всех своих френдов в социальных сетях с праздниками, днями рождениями и так далее. Последнее время не казалось это все уместным, так и в этом году я пропустил поздравление Вас, дорогие читатели, с праздниками. Но перемалывал я это в себе, мялся, и все равно понял, что хочу пусть не поздравить вас, но поблагодарить точно должен.

Спасибо, что читаете, спасибо, что ставите реакции, спасибо, что не отписываетесь, спасибо, что рекомендуете. Вы супер 🔥🔥🔥! Да, вам спасибо тоже, вам, кто тошнотиков и клоунов ставит. Но не злоупотребляйте все же, мой внутренний ребенок расстраивается.

В общем, надеюсь, что лично для вас год будет лучше, чем предыдущий. Где-то успешнее, где-то спокойнее, где-то здоровья больше и проч. Ну и в мире чтобы все наладилось, чего уж.

Вот такое запоздалое поздравление начинает наш с вами персональный 2024-й для проВенчур.

А чтобы это сообщение не было совсем уж пустым для душнил типа меня, которые из всего хотят пользу извлечь - вот вам немного криповые, но все же прикольные картинки, которые я сгенерил бесплатно через MS Copilot в Bing, который теперь бесплатно генерит картинки с помощью DALL-E 3. Для тех, кто не знал, что не только ChatGPT уже туда интегрирован.

P.S. Мой кривой английский для промпта показывает, что сервис уже очень даже ничего 😂

P.S.2. А еще давайте посчитаемся, чтобы два раза не вставать - пройдите (обновите) опрос, расскажите, чем занимаетесь. Давно он не обновлялся, давайте посмотрим, как поменялись мы с вами ⬇️

@

#оффтоп

Читать полностью…

proVenture (проВенчур)

27 Dec 2023 10:38

Каковы средние оценки на раундах технологических компаний в 2023 году?

Еще один график от Carta, на этот раз он ко мне пришел из их рассылки, поэтому без ссылки на какой-то внешний источник.

Опять же один график, но давайте попробуем пощупать, каковы же могут быть результаты года в более крупных отчетах. На графике абсолютные медианные оценки на раундах и размер раундов. Но в этих данных много инсайтов.

1/ Какова динамика оценок и размера раунда по стадиям?

▪️Priced Seed: 3.5M @ $13.4M (2022) => 🟡 $3.2M (-9%) @ 🟡 $12.7M (-6%);

▪️Series A: 10.9M @ $40.0M (2022) => 🟡 $9.7M (-11%) @ 🟡 $37.5M (-6%);

▪️Series B: 25.0M @ $114.9M (2022) => 🔴 $17.7M (-29%) @ 🔴 $83.1M (-28%);

▪️Series C: 39.0M @ $228.7M (2022) => 🔴 $26.0M (-33%) @ 🔴 $170.0M (-26%);

▪️Series D: 60.0M @ $448.5M (2022) => 🔴 $35.6M (-41%) @ 🔴 $222.7M (-50%).

2/ На основании этого можно посчитать proxy valuation step ups (правда, данные будут неточными, потому что мы просто сравниваем медианные оценки, но все равно интересно).

▪️Seed-A: 3.0x (2022) => ⚪️ 3.0x (2023);

▪️A-B: 2.9x (2022) => 🟡 2.2x (2023);

▪️B-C: 2.0x (2022) => ⚪️ 2.0x (2023);

▪️C-D: 2.0x (2022) => 🔴 1.3x (2023).

3/ Что же получается?

🔹 Падение оценок и размеров инвестиций самое значительное на Series D (-50% и -41%, соответственно);

🔹 В целом чем позже стадия, тем больше падение оценки. На Seed-Series A они почти не падают, как и размер инвестиций. Ощущение, что не потому, что все хорошо, а потому что падать нельзя, денег стартапам на ранних стадий нужно в кризис даже больше, чем раньше;

🔹 В целом везде наблюдается также падение с 2021 года. Точка.

🔹 Средняя разница между оценками (proxy valuation step-up) тоже интересно меняется – он сохраняется между Seed и Series A, но значительно падает между раундами A и B. На раунде же D стартапы стоят только на 30% дороже, чем на Series C. В этом смысле больше всех пострадали переходные стадии – из ранних в стадию роста (A-B) и из поздних в аля-Pre-IPO (C-D);

🔹 Но опять же, это не valuation step-up, потому что его надо считать не по средним, а по сделкам. И Carta, я уверен, посчитает это отдельно.

@

#research

Читать полностью…

proVenture (проВенчур)

26 Dec 2023 10:40

State of Open Cloud 2023.

Ребята из Battery Ventures выпустили любопытный отчет по рынку облачных компаний.

1/ На публичном рынке сейчас следующая история:

▪️Broad SaaS NTM Revenue multiple: 5.8x (против 16.4x в 2020-2021);

▪️NTM Revenue Growth: 15%;

▪️NTM FCF Margin: 17%;

▪️Avg EBIT Margin -10% (Q2’23) против -21% (2021);

▪️Y/Y Growth in Net New ARR: -11% (Q2’23) и ожидаемые -24% (Q3’23) и -23% (Q4’23).

2/ Какова премия за прибыльный рост:

NTM Revenue Multiple 2022:

▪️< Rule of 40: 5.4x;

▪️>= Rule of 40: 8.3x (+54%).

NTM Revenue Multiple 2023:

▪️< Rule of 40: 5.5x;

▪️>= Rule of 40: 9.0x (+63%).

Получается, что премия 50-60%!

3/ Для того, чтобы стать публичной компанией, нужно в среднем быть больше и иметь положительные финансовые метрики:

▪️Revenue: $381M (2018-2019) => $436M (2020-2021) => $788M (2022-2023);

▪️Y/Y Growth: 29% (2018-2019) => 40% (2020-2021) => 35% (2022-2023);

▪️EBIT Margin: -10% (2018-2019) => -15% (2020-2021) => 10% (2022-2023);

Но Retention компаний примерно одинаковый:

▪️NDR: 121% (2018-2019) => 120% (2020-2021) => 119% (2022-2023).

4/ Cloud giants падают по выручке -2% в этом году, но у них растет Capex на 41%. В основном за счет AI:

▪️Incremental AI Consumption: $4B (2022) => $120B (2027E), то есть CAGR 75%.

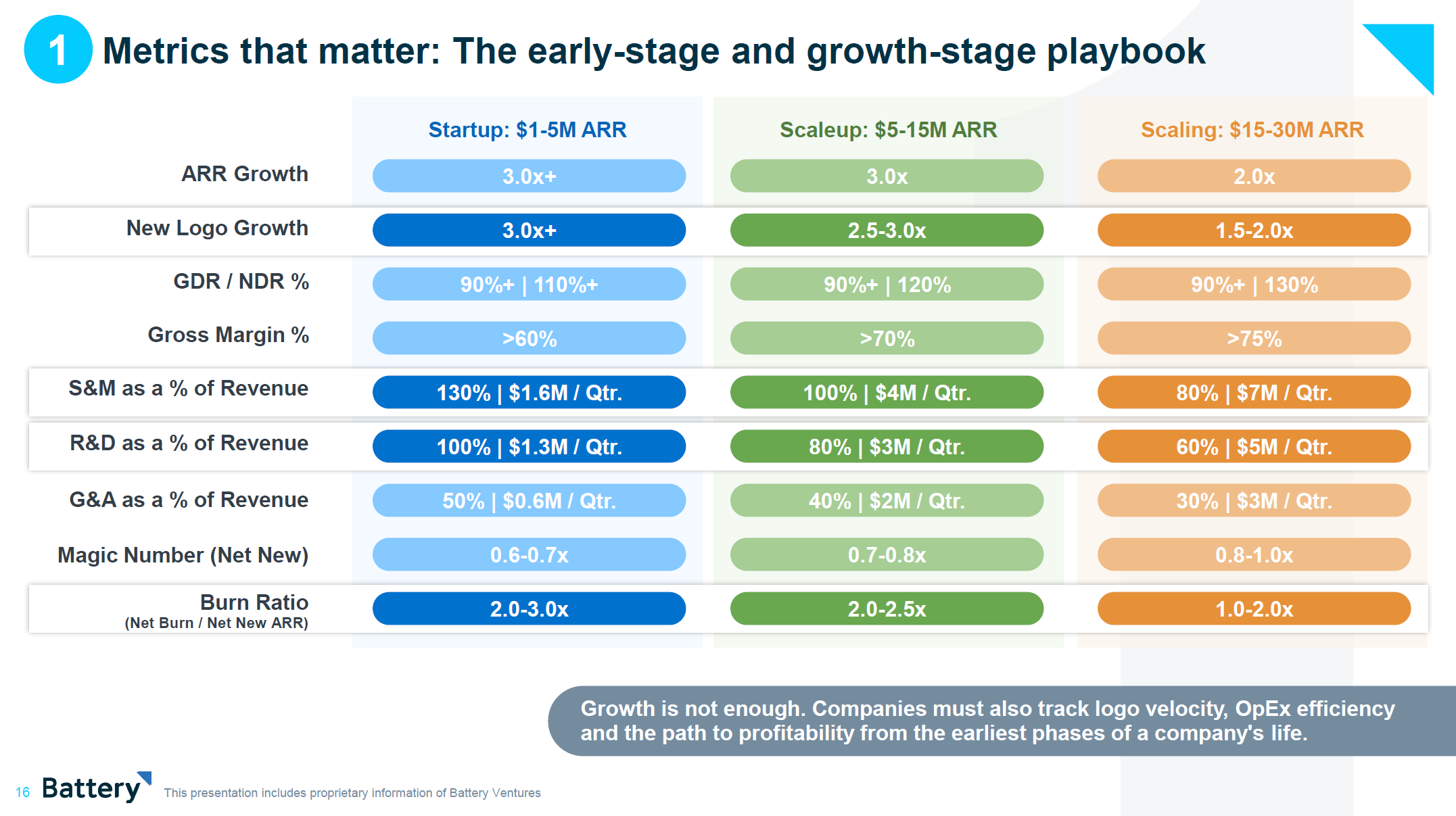

5/ Battery дает бенчмарк по метрикам. Посмотрим на когорту компаний $1-5M ARR:

▪️ARR Growth: 3.0x+;

▪️New Logo Growth: 3.0x+;

▪️GDR / NDR: 90%+ / 110%+;

▪️Gross Margin: >60%;

▪️S&M as a % of Revenue: 130% / $1.6M per Qtr.;

▪️R&D as a % of Revenue: 100% / $1.3M per Qtr.;

▪️G&A as a % of Revenue: 50% / $0.6M per Qtr.;

▪️Magic Number: 0.6-0.7x;

▪️Burn Ratio: 2.0-3.0x.

6/ Что может дать AI?

▪️~30% сокращение штата;

▪️~360% прироста рентабельности (EBIT Margin);

▪️~65% роста enterprise value бизнесов;

▪️GenAI может добавить 4.6% к ВВП США в ближайшие 4-5 лет.

7/ На слайде 21 классный гайд по построению команд на разных стадиях, обратите внимание. Еще также отдельные секции про ключевые топики в AI и тренды (29-34).

👉 Сам отчет на [48 страниц] доступен в приложении ниже или по ссылке: https://www.battery.com/blog/opencloud-2023/

@

#research #cloud #benchmarks #saas

Читать полностью…

proVenture (проВенчур)

22 Dec 2023 09:15

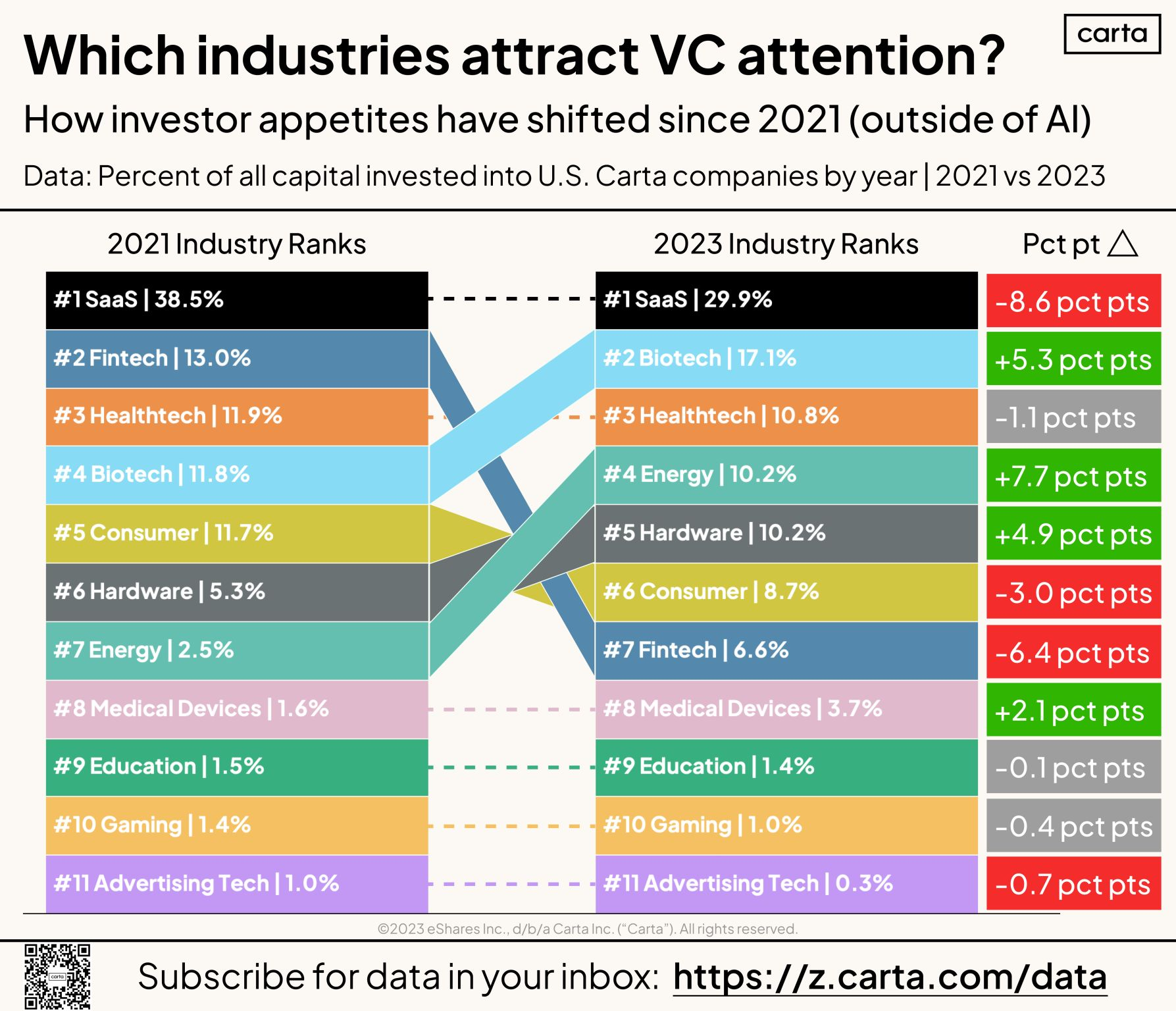

Which industries attract VC attention?

Carta сделала классную табличку со структурой венчурных инвестиций по вертикалям, а Питер Уолкер ее опубликовал у себя в Linkedin. Да, это только стартапы на платформе Carta, но их представление структуры мне очень нравится, потому что она реальная – то есть, эта структура похожа на реальные тезисы, в отличие от отчетов аналитических компаний типа CB Insights или KPMG. Там отрасли, к тому же они настолько плотно сжаты, что проще было бы сказать “инвестируем в компании” и дать одну цифру. Понять тренды нереально.

1/ Итак, долой прелюдии, что же получается в рейтинге топ-11 отраслей (в скобках места в 2021 году):

▪️#1 SaaS: 29.9% (1)

▪️#2 Biotech: 17.1% (4)

▪️#3 Healthtech: 10.8% (3)

▪️#4 Energy: 10.2% (7)

▪️#5 Hardware: 10.2% (6)

▪️#6 Consumer: 8.7% (5)

▪️#7 Fintech: 6.6% (2)

▪️#8 Medical Devices: 3.7% (8)

▪️#9 Education: 1.4% (9)

▪️#10 Gaming: 1.0% (10)

▪️#11 Advertising: 0.3% (11)

2/ Больше всего выросли и упали в % в структуре:

▪️#1 Energy +7.7%

▪️#2 Biotech +5.3%

▪️#3 Hardware + 4.9%

…

▪️#9 Consumer -3.0%

▪️#10 Fintech -6.4%

▪️#11 SaaS -8.6%

3/ Что любопытного?

🔹 SaaS все еще #1, но в структуре очень сильно потерял, что для меня удивительно по 2023 году, ощущения другие;

🔹 Fintech тоже сильно потерял в интересе, и сместился с #2 до #7;

В топ вышли более капиталоемкие отрасли типа Energy, Biotech, Hardware – это топы по структуре инвестиций. В этих отраслях по-другому нельзя, нужно много денег, поэтому они в топе не из-за повышения интереса, а из-за того, что в software и менее капиталоемкие отрасли можно сократить инвестиции, а тут нельзя, бизнес от них зависит гораздо больше. Так что рост от противного;

🔹 С другой стороны, в топ-11 отраслей есть сразу 3 сегмента, связанных со здравоохранением и медициной – Biotech, Healthtech, Medical Devices. Это факт, который тоже стоит отметить;

🔹 В списке нет интересных для меня категорий типа Marketplaces (SaaS же как модель есть), Cloud & Infrastructure. Нет Crypto в топе;

Отдельно отмечу, что данные без учета AI стартапов. Правильно ли их выделять в отдельную категорию – это отдельный разговор.

👉 Ссылка на пост: https://www.linkedin.com/posts/peterjameswalker_cartadata-venturecapital-startups-activity-7137840918040092682-xIQe

@

#trends #research #ai

Читать полностью…

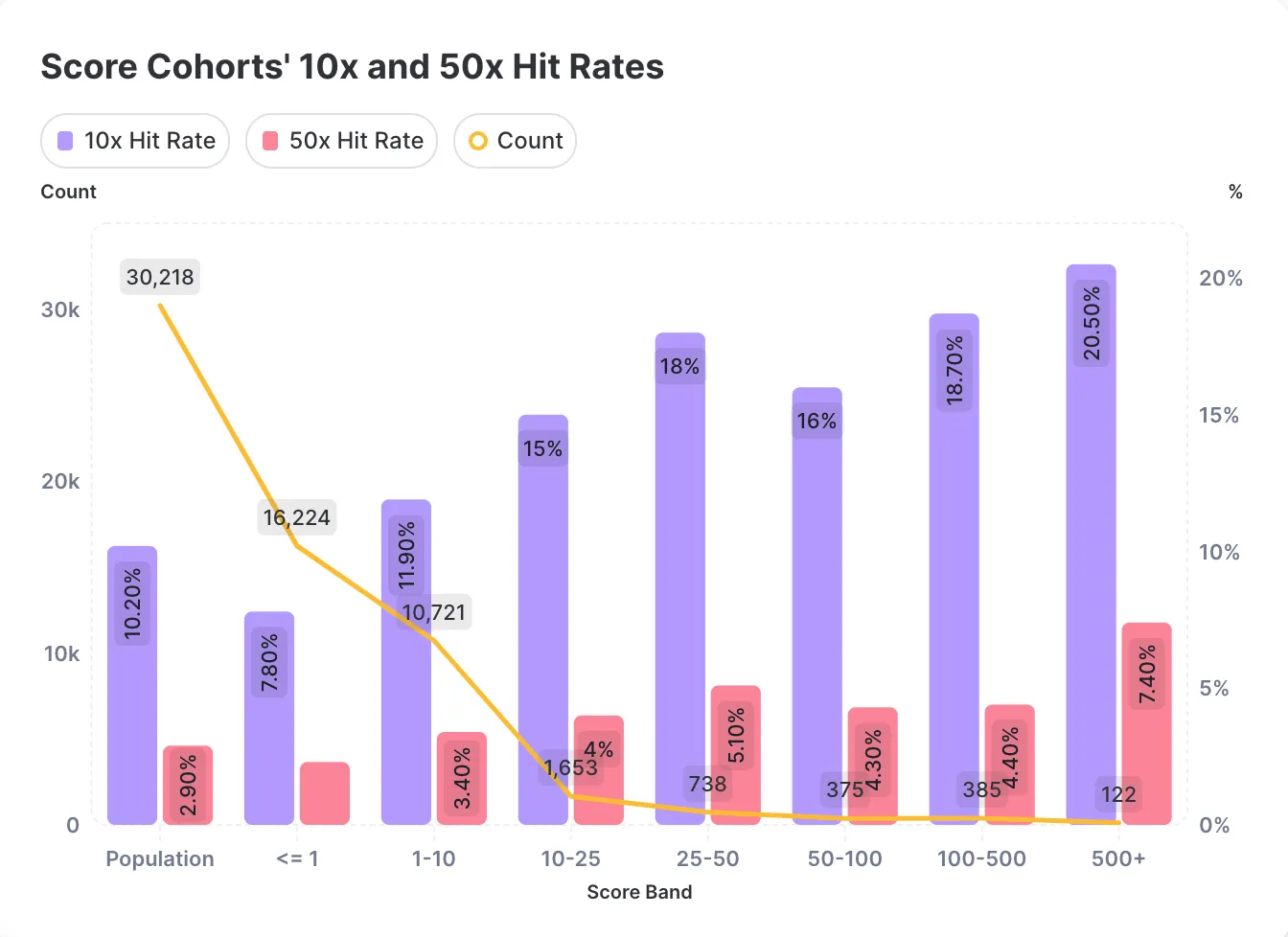

proVenture (проВенчур)

18 Dec 2023 09:06

Founder Experience Drives Investment Alpha.

Ребята из Level Ventures сделали очень прикольный анализ, его опубликовал Лиам Шалон у себя в Medium.

Они задались вопросом, как влияет на рост капитализации стартапа предыдущих опыт фаундеров. И задались вопросом, какой процент пробивает рост оценки в 10х с момента оценки на первом раунде (pre-seed или seed), и также 50х.

1/ В итоге они проанализировали 30,218 сделок. В среднем там ситуация следующая:

▪️10х пробили 10.2%;

▪️50х пробили 2.9%.

2/ Далее они взяли оценку company score (берут за оценку score самого опытного фаундера) и путем [скорее всего, потому что детально они не пишут] учета количества лет опыта на определенной позиции в линейной логарифмической модели.

Уровни позиции такие:

▪️Consultant: 0.15

▪️Project Manager: 0.29

▪️Founder, CEO, Chairman: 0.88

▪️Advisor: 0.42

▪️Software Engineer: 0.14

▪️IT Specialist: 0.12

3/ В итоге получается, что чем больше опыта и чем больше качественного опыта, тем вероятность роста капитализации выше:

▪️Когорта 500+ показывает 20.5% пробитие 10х и 7.4% пробитие 50х;

▪️Когорта <1 показывает 7.8% пробитие 10х и ~2.8% пробитие 50х (меньше средней);

▪️В целом с увеличением скора растут и проценты пробития (за исключением когорты 50-100).

P.S. Они не приводят формулу, а я с ходу не смог понять, можем ли мы догадаться из предоставленных данных, какая она (мне кажется, данных не хватает), поэтому я не могу прогнать конкретный пример типа “какой скор будет у CEO с 5 летним опытом и до этого с опытом 3 года как PM”, в качестве примера, но если я где-то ошибся, напишите мне в личку @, пост дополню, а вам скажу спасибо.

Ссылка на статью на Medium: https://medium.com/level-ventures/founder-experience-drives-investment-alpha-29a41c2107ed

@

#howtovc

Читать полностью…

proVenture (проВенчур)

12 Dec 2023 08:45

💰 Founder Dilution & Exit Calculator.

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@

#howtovc #полезное

Читать полностью…

proVenture (проВенчур)

06 Dec 2023 12:24

Когда включать монетизацию?

Сейчас необычный для меня пост – хочу подчеркнуть непопулярное мнение и в какой-то мере развенчать миф, который достаточно часто мне приводили в попытках подтвердить правильность мнения популярного: “consumer startups должны сначала нарастить пользователей, активность, лояльность (список продолжите), а уже потом включать монетизацию”.

1/ Чтобы у вас было понимание лучше, так вот это достаточно популярный нарратив. Статьи на тему от Андрю Чена (a16z) и Джейсона Калаканиса (всеми нами известный ангел инвестор):

👉 Why it’s smart for consumer startups to grow first and make money later.

👉 When Should You 'Turn On' Revenue With Your Startup?.

2/ Что это означает на практике для меня, как для инвестора?

Ко мне приходят фаундеры, которые часто говорят – мы хотим нарастить базу своего приложения до “10М” пользователей (обычно называют разные цифры от 1М до 10М), а уже потом мы включим монетизацию. То есть, мы сначала обкатаем продукт, получим фидбэк, улучшим его, потом выработаем привычку у пользователей, а уже после этого предложим им платить. Расчет на то, что на бесплатный продукт будут приходить больше пользователей, чем на платный, а потом за счет уже сформированной привычки конверсия в платных пользователей будет выше.

3/ Почему мне казалось это не совсем верным как с позиции инвестора, так и с позиции фаундера?

▪️Такой бизнес сложнее оценить, потому что надо сделать предположения как об экономике пользователей, так и о том, как эту экономику будет оценивать рынок. Двойная неопределенность. Чувствуешь, что не стоит приложение с 10М пользователями “ноль”, но сколько стоит, раз выручки не зарабатывает? Фаундерам гораздо сложнее найти инвесторов, которые поверят в их оценку.

▪️Сложнее понять, кто целевой платящий клиент. Поскольку в итоге задача бизнеса – это заработать денег, то достаточно долго определять принадлежность пользователя именно к своей целевой платящей аудитории придется по косвенным признакам, что увеличивает риск ошибки. Платные пользователи могут хотеть чего-то иного, нежели бесплатные.

▪️На масштабе в любом случае придется привлекать клиентов, которые должны будут платить сразу. Если есть амбиции сделать х10 или х100, то не получится все время заниматься только early adopter’ами. В этом случае вас может ждать резкое ухудшение экономики.

▪️Отсутствие монетизации приводит к тому, что необходимые средства нужно будет брать из других источников – например, привлекать больше инвестиций в будущем. Это размоет текущего инвестора больше, соответственно, надо либо больше докладывать, либо рассчитывать на еще больший потенциал роста капитализации бизнеса, так как доля будет сокращаться сильнее.

4/ Большинство русскоязычных фаундеров приводили в пример Flo. Вон они, мол, были бесплатными, а потом как включились, и все стало хорошо. Но теперь есть “ответ Чемберлена” – CEO Flo Дмитрий Гурский на встрече с предпринимателями недавно сказал, что самой большой их ошибкой был поздний старт монетизации (об этом писал Кирилл Волошин, автор канала @). Шах и мат?

5/ Конечно нет, тут много нюансов, но я хочу обратить ваше внимание, что как минимум на текущем рынке сторонников подхода более ранней монетизации становится больше. А еще и примера с Flo больше нет. Для закрепления еще пара статей, но в сторону монетизации:

👉 3 Things You Should Focus On As An Early-Revenue Entrepreneur.

👉 6 key questions to guide your startup’s monetization strategy.

Вот такая мысль. Давно про это хотел написать, теперь собрался.

@

#howtovc #trends

Читать полностью…

proVenture (проВенчур)

05 Dec 2023 07:34

🔥🔥🔥 2023 SaaS Benchmarks Report.

Итак, пришло время моего любимого отчета – OpenView подготовил данные по бенчмаркам по SaaS бизнесам, финансовые и операционные метрики. Они опросили 3,500 компаний за 7 лет.

1/ Давайте посмотрим для начала на табличку со средними метриками на примере компании с $1M-$5M ARR.

▪️Employees: 34;

▪️YoY Growth: 57%;

▪️Monthly Burn: $175K;

▪️CAC Payback: 11M;

▪️GDR: 90%;

▪️NDR: 99%.

2/ Что с лучшими публичными SaaS компаниями?

▪️EV/ LTM Revenue: 6.6x (SaaS), 8.8x (PLG);

▪️LTM revenue growth: 21% (SaaS), 29% (PLG);

▪️LTM FCF Margin: 10% (SaaS), 7% (PLG);

▪️LTM Rule of 40: 32% (SaaS), 36% (PLG).

3/ О чем больше всего беспокоятся фаундеры? (топ-3)

▪️GTM execution: 73%;

▪️Product execution: 50%;

▪️Burning too much cash: 32%.

4/ А что вообще с runway? Ниже процент стартапов по стадиям, которые поднимали последний раунд более 12М назад.

▪️Seed: 50%;

▪️Series A: 44%;

▪️Series B: 14%;

▪️Series C+: 22%.

5/ Прибыльный рост. % стартапов, которые breakeven или прибыльны для когорты $1M-$5M ARR:

▪️Slow growth (<15% YoY): 29%;

▪️Medium growth (15%-50% YoY): 22%;

▪️Fast growth (>50% YoY): 19%;

3/ Другие наблюдения (не все, но остальное уже сами можете прочитать в отчете):

▪️Медианный рост стартапов сильнее всего падал в средних стадиях ($5M-$20M ARR: 61% (2022) => 35% (2023);

▪️Top quartile рост падал сильнее всего в ранних стадиях (<$1M ARR: 286% (2022) => 157% (2023);

▪️Rule of 40 хуже всего у компаний с $20M-$50M ARR: 15% медиана и 28% top quartile;

▪️У всех групп падает среднее количество сотрудников;

▪️Revenue per employee для $1-5M ARR: $167K по медиане;

▪️Практически по всем группам стартапы нарастили выручку на сотрудника;

▪️Expansion составляет 44% new revenue для группы $5M-20M ARR и только 14% для группы <$1M ARR;

▪️Самый лучший GDR в когорте $1M-$5M: 90%.

▪️Самый лучший NDR в когорте $20M-$50M ARR: 104%;

▪️50% стартапов поменяли как прайсинг, так и композицию пакетов продуктов.

Сам отчет на [53 страницы] доступен в сообщении ниже и по ссылке: https://openviewpartners.com/2023-saas-benchmarks-report/

@

#saas #research #benchmarks

Читать полностью…

proVenture (проВенчур)

30 Nov 2023 16:00

Capterra’s 2024 Tech Trends Report: An In-Depth Look at Software Purchase Regret.

После того, как писал пост про Albato набрел на сайте Capterra на любопытный отчет на тему трендов. Они там рассматривают тренды того, как вообще бизнесы покупают софт. Они видят сотни тысяч отзывов, поэтому их видение проблем очень любопытно.

Поехали!

1/ Несколько базовых highlights:

▪️96% компаний запускают поиск софта уже имея в голове список для сравнения;

▪️89% так или иначе приобретают софт из этого списка;

▪️62% бизнесов сожалеют об этом решении.

2/ Каковы причины сожаления?

Связанные с продуктом:

▪️33% высокая цена;

▪️32% сложности в имплементации;

▪️31% несовместимость с текущим стэком;

▪️31% проблемы с онбордингом.

Связанные с вендором:

▪️43% сложности с передачей клиента от продаж в отдел имплементации;

▪️42% плохое управление ожиданиями;

▪️38% vendor over-promised and under-delivered.

3/ Tips в отношении того, как снизить вероятность разочарования покупкой?

▪️Не начинать с Google: 65% тех, кто недоволен, формировали свой изначальный список посредством поиска в Google и только 54% формировали список с учетом product comparison websites;

▪️Не искать слишком широко: среди тех, кто выбирал из 6-9 опций 73-82% недовольных, а среди тех, кто выбирал из 3 опций недовольных всего 52%;

▪️Вовлекать в выбор IT команду и non-IT команду: 54% среди смешанных команд недовольны против 70%, когда участвовала только non-IT команда;

▪️Заранее думать о безопасности: 32% всех недовольных покупкой бизнесов планируют в будущем больше внимания уделять вопросам безопасности;

▪️Не откладывать решения: среди тех, кто решал о приобретении за 3 месяца недовольных 38%, а среди тех, кто 5 месяцев – аж 76%.

4/ Каков процент недовольных бизнесов по странам? Приведу несколько стран:

🇮🇳 Индия 79%;

🇬🇧 UK 68%;

🇺🇸 USA 58%;

🇩🇪 Германия 58%;

🇧🇷 Бразилия 41%.

5/ Насколько больше недовольных среди молодых бизнесов? (в этой категории и стартапы ранних стадий): 76% против 48% у бизнесов, которые на рынке 10+ лет. Дополнительно можно отметить, что среди бизнесов, которые прогнозируют accelerated growth недовольных 68%, а среди бизнесов, которые ожидают падение выручки недовольных всего 50%.

6/ Насколько много недовольных по отраслям? Приведу несколько примеров:

▪️Transportation 73%;

▪️Financial services 70%;

▪️Consumer services 61%;

▪️Healthcare 56%;

▪️Real estate 48%;

▪️Business services 46%.

Такой достаточно необычный отчет вышел у Capterra, пользуйтесь.

Сам отчет на [25 страниц] доступен по ссылке: https://www.capterra.com/resources/tech-trends-software-purchase-regret/

@

#research #saas

Читать полностью…

19136

19136

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}