Как приручить доходность

11 Jun 2024 12:30

Полагаю, что к текущему макроэкономическому режиму это объяснение до сих пор применимо. Не смотря на высокие номинальные процентные ставки.

Существенный рост номинальных ставок еще не означает такого же роста реальных. А все биржевые мультипликаторы (P/E, CAPE и др.) зависят скорее от реальных ставок (см. "Инвестиционную оценку" Дамодарана).

Рост реальных ставок, в свою очередь, может быть временным, вызванным необходимостью в жесткой денежно-кредитной политике. В то время как естественная ставка процента (natural rate), к которой фактическая вернется рано или поздно, не изменится.

Судя по данным ФРБ Нью-Йорка, естественная ставка процента остается на низком уровне.

https://www.newyorkfed.org/research/policy/rstar

Так почему же инвесторы должны существенно переоценить мультипликаторы?

Читать полностью…

Как приручить доходность

07 Jun 2024 13:05

✒️ Изменения пресс-релиза: Сигнал

Совет директоров Банка России 26 апреля 7 июня 2024 года принял решение сохранить ключевую ставку на уровне 16,00% годовых. Текущее инфляционное давление постепенно ослабевает, но остается высоким. Из-за сохраняющегося повышенного Текущие темпы прироста цен перестали снижаться и остаются вблизи значений I квартала 2024 года. Рост внутреннего спроса, превышающего спроса продолжает значительно опережать возможности расширения предложения, инфляция будет возвращаться к цели несколько медленнее, чем предложения товаров и услуг. Банк России прогнозировал в феврале. допускает возможность повышения ключевой ставки на ближайшем заседании.

@

Читать полностью…

Как приручить доходность

02 Jun 2024 17:44

#портфель

Доходность в мае 2024:

-2,66% Портфель

-6,27%, MCFTRR

-6,14% Бенчмарк

Доходность за 5 месяцев 2024: 4,67% vs 5,63% MCFTRR vs 4,35% Бенчмарк

Доходность за все время инвестирования (с апреля 2021 года): 95,98% vs 11,55% MCFTRR vs 9,57% Бенчмарк vs 36,% годовой депозит с реинвестированием по максимальной процентной ставке.

Актуальная структура портфеля:

81,7% акции

18,3% облигации+LQDT

Подробный отчет с полным раскрытием состава портфеля: https://telegra.ph/Rezultaty-portfelya-maj-2024-38-mesyacev-investirovaniya-06-02

Читать полностью…

Как приручить доходность

31 May 2024 08:43

Есть такая известная штука, как ребаланс в пассивных портфельных инвестициях. Считается, что он дает дополнительную денежку. Дополнительную к чему?

Например, у вас портфель 33% акций, 33% облигаций, 33% золото. Допустим, акции дают 4% годовых реальной (сверх инфляции) доходности, облигации 2%, золото 0%. Каждый год мы возвращаем портфель к этим же пропорциям. Доходность такой конструкции вроде бы (4+2+0)/3=2%. Но считается, что ребаланс даст еще немного сверх, или много. При мне называли разные цифры, от 1% (похоже на правду) до 10% (явная упоротость, но на истории можно подогнать и под это).

Дает или нет? Честно скажу — не знаю. На истории вроде бы да, но… С точки зрения математики, слишком мало данных. Вот этот ребаланс, если говорить языком трейдинга, по сути контртрендовая система на годовом таймфрейме. На российском рынке это 30 операций, слишком мало, чтобы судить. На американском побольше, но все равно до 100. Алгошники на таком количестве данных просто не берут систему в работу, слишком мало.

С точки зрения физики процесса, прием должен способствовать выходу из пузырей и покупки дна в кризис, главная игра на акциях, но на других классах активов — тоже можно. Эпичнее всего, говорят, были покупки на дне российского долгового рынка в 1998, там какие-то сотни процентов прибыли. Из более ближних примеров — покупка упавших акций в 2022 и особенно в 2008. В этом есть логика, но есть и доля случайности. Очень большая доля.

Важно, как именно пойдет процесс, чтобы на нем заработать. Если пузырь надувается несколько лет, то мы, рано выходя из него и ровняя доли, лишаем себя прибыли на этом шоу. Если падение не укладывается в год, а идет каскадом несколько лет, то мы, докладываясь на падении, увеличиваем убыток. В общем, как повезет. Я бы сказал, что вероятность тут скорее за нас, чем против, но в любом случае это вероятностная игра, где дисперсия результата не дает никаких гарантий на ничтожном отрезке, например, в 10 лет.

...А теперь когнитивное искажение в студию! Собственно, я к нему и подводил. Ярые сторонники пассивного инвестирования обычно считают эту надбавку практически гарантией, премией самым умным. Хотя это — всего лишь торговая система с небольшим количеством сделок. Но вот если показать им, скажем, моментум-инвестирование, где сделок на порядок больше, начнется визг. «Уберите ваш поганый трейдинг», «откуда вы взяли, что это будет работать?», «ГЭР такое не велит» и т.д. Там более заклеймят любую трендовушку, хотя там сделок может быть больше на два порядка.

Вот как так, а? Или премия в 2% кажется допустимой, потому что по чуть-чуть можно, а 20% - слишком хорошо, чтобы быть правдой? Так дело не в размере премии. Дело в количестве данных (у трендовиков их тупо больше), и в физике процесса (так она есть и в моментуме, и в портфельном ребалансе).

В общем, говорю же - когнитивное искажение. Платино-иридиевое.

...А если спросить практически, то да, я ребалансирую. Как пассивные части портфеля (крипта, золото, облиги), так и пассивную часть с активной (моментум, трендовушки). Премии может и не быть, но риск срезается точно.

28 мая 2024

Читать полностью…

Как приручить доходность

30 May 2024 08:52

Новая прогрессия НДФЛ принципиально ничего не изменит в плане пропорций распределения располагаемых доходов (очищенные от налогов и прочих обязательств доходы).

На первом графике вы можете видеть зависимость эффективной ставки НДФЛ от уровня дохода. Эффективная ставка — средняя ставка налога со всего дохода, с которого платится налог.

Видно, что без учета соцвзносов прогрессия сильно увеличилась.

На втором графике — эффективная ставка всех трудовых налогов (то бишь НДФЛ + соцвзносы). Соцвзносы регрессивны. При годовом доходе в 2,225 млн рублей с дохода выше этой суммы платится лишь15,1%, а не 30%.

Несмотря на изменение ставок НДФЛ и увеличение прогрессии, регрессивность соцвзносов по-прежнему доминирует прогрессивность НДФЛ.

Если кто-то хотел капитальный ремонт, то его не случилось. Вышел косметический.

Читать полностью…

Как приручить доходность

28 May 2024 16:37

💲 Как научить деньги делать деньги

В новом выпуске «Экономики на слух» мы примерим роль сомневающегося инвестора и зададимся вопросами — как определить финансовые цели и пути их достижения? Какими активами наполнить портфель? Как защититься от инфляции? А ответят на них руководитель управления финансовой эффективности банка ВТБ, выпускник РЭШ Петр Дорожкин и начальник управления по развитию сегмента розничных клиентов на Московской бирже Валерий Скотников.

🔵Почему люди начали массово инвестировать в России?

🔵Что можно считать безопасным активом?

🔵Как защитить портфель от собственных эмоций?

Обсудим, с чего начинается путь инвестора и как сделать так, чтобы он был долгим и прибыльным.

🎙️Слушайте эпизод на всех подкаст-платформах

Читать полностью…

Как приручить доходность

27 May 2024 17:54

😇 Секция акций получила новости о том, что происходит с ОФЗ

@

Читать полностью…

Как приручить доходность

27 May 2024 07:51

Доработал базу данных до удовлетворительного, по моему мнению, состояния. Целью ставилось собрать все котировки и дивиденды на каждый месяц по акциям, которые хотя бы раз входили в индекс широкого рынка с 2012 по 2024. И пару интересных тикеров типа EELT в придачу. И по которым, естественно, есть достаточная история для подсчета импульса за 12 месяцев.

Под "собрать данные по всем акциям" я имею виду вообще по всем, в том числе по тем, которые провели делистинг. Автовазы, Верофармы, Дорогобужи, энергосбыты не первой свежести - никто не должен уйти не посчитанным. Так мы если не устраняем полностью, то сильно уменьшаем forward-looking bias.

Выкладываю в канал в виде файла эксель.

На первом листе цены за 1 акцию. Как правило, на последний торговый день месяца. Но по многим акциям представлены цены предпоследнего торгового дня на какой-то из последних часов работы биржи. В конечном итоге, разница, кмк, не критичная.

На втором листе дивиденды на 1 акцию. Расставлены по тем месяцам, на которые пришлась дивидендная отсечка.

Сплиты и "стирания лишних нулей" в ценах и дивидендах не скорректированы, поэтому, если будете работать с данными и считать доходности, корректируйте. Таких случаев немного: Фосагро в марте 2012, ИнтерРАО в январе 2015, Транснефть в феврале 2024 и НорНикель в апреле 2024.

Читать полностью…

Как приручить доходность

24 May 2024 16:18

На прошлых выходных на Инвест-укенде РБК розничным инвесторам очень зажигательно и в целом профессионально объясняли, что надо покупать длинные ОФЗ. Тут-то я и окончательно поверил, что «Штопор космонавта Джанибекова» уже теперь неизбежно повернется по нестабильной оси и в июне наш ждет повышение ключевой ставки.

/Ваша рубрика профессионально-непрофессиональное/

Читать полностью…

Как приручить доходность

14 May 2024 13:58

Кирилл Родионов, один из авторов книги "Мифы 90-х" и хороший эксперт в области энергетической политики и нефтегазового комплекса, написал отличный пост о том, почему реформы 90-х оказались такими тяжёлыми. На мой взгляд, это одновременно самое ёмкое и точное изложение того, в чем действительно были ключевые полит-экономические трудности переходного периода.

Преодолеть позднесоветский кризис можно было только за счет перехода к рыночной экономике, с частной собственностью, свободными ценами и конвертируемой валютой. Только это могло перезапустить цепочки создания добавленной стоимости, которые при социализме работали за счет громоздкого аппарата принуждения.

Это и предопределило содержание реформ: либерализацию цен, внутренней и внешней торговли; переход к конвертируемости рубля вместо характерной для социализма множественности валютных курсов; полноценную приватизацию, в том числе с целью остановить «номенклатурную приватизацию» конца 1980-х, когда руководители предприятий захватили контроль над денежными потоками, но при этом ответственность за их действия формально продолжало нести государство.

Проблема заключалась в том, что быстро можно было лишь насытить продовольственный рынок, тогда как для перехода к устойчивому росту потребовались долгие 8 лет.

Россия к началу 1990-х была страной с фактически завершенной урбанизацией, поэтому достижению роста предшествовал болезненный переток рабочей силы из промышленности и сельского хозяйства в сферу услуг. До тех пор, пока не завершился его основной этап, рост в новых отраслях – банковском секторе, торговле, IT (первые IT-компании в России появились во второй половине 1990-х) – полностью компенсировался сокращением выпуска в отраслях, которые либо не могли конкурировать с импортом по соотношению качества и издержек (легкая промышленность, автомобилестроение), либо не могли существовать без госсубсидий (сокращение занятости в угольной отрасли).

Смягчить последствия перетока рабочей силы из сельского хозяйства и промышленности в сферу услуг можно было за счет финансовой помощи Запада, однако за все 1990-е гг. Россия получила лишь около $20 млрд, включая кредиты МВФ и Всемирного банка – этого было явно недостаточно для купирования кризиса государственных финансов, который Россия унаследовала от СССР.

На пути к росту были и политические ограничения. Ты не можешь быстро купировать инфляцию до тех пор, пока в парламенте доминирует даже не проинфляционное, а гиперинфляционное большинство, как это было с директорским корпусом в Верховном Совете 1991-1993 гг. Ты не можешь легализовать частную собственность на землю, когда у тебя в Думе крупнейшей фракцией является КПРФ (Земельный кодекс был принят лишь в 2001 г.). Ты не можешь обеспечить нормальную институциональную среду, когда парламент принимает закон об акционерных обществах лишь спустя три с половиной года после официального начала приватизации.

Обеспечить более последовательное проведение реформ можно было за счет перевыборов в Верховный Совет, который был избран в 1990 г. еще на однопартийной основе и который стоило распустить сразу после провала путча. Однако осенью 1991-го у Ельцина не было политических рычагов для роспуска парламента, хотя именно тогда проще всего было обеспечить победу прореформаторской коалиции. Это предопределило пробуксосывание с реформами и, как следствие, излишне долгий переход к экономическому росту.

Читать полностью…

Как приручить доходность

07 May 2024 19:03

Кабмин изучит предложение Минэнерго временно снять запрет на экспорт бензина из России, так как рынок перенасыщен, сообщил и.о. вице-премьера Александр Новак.

Действительно, предложение несколько охладило биржевую цену бензина. Из-за снижения производства начало действия этого эффекта пришлось не на март, месяц ввода запрета на экспорт, а на апрель (в апреле, как сообщало Минэнерго, выпуск топлива стабилизировался). Для примера: в сентябре 2023 производство не снижалось и мы наблюдали практически мгновенный эффект от запрета.

Читать полностью…

Как приручить доходность

05 May 2024 18:10

#портфель

Доходность в марте 2024:

- 1,26% Портфель

+ 2,45%, MCFTRR

+ 2,06% Бенчмарк (W×RGBITR + (1-W)×MCFTRR, где W - доля облигаций от моего счета)

Доходность в апреле 2024:

+ 4,16% Портфель

+ 4,13%, MCFTRR

+ 3,76% Бенчмарк

Доходность за 4 месяца 2024: 7,53% vs 12,7% MCFTRR vs 11,18%

Доходность за все время инвестирования (с апреля 2021 года): 101,2% vs 19,01% MCFTRR vs 16,74% Бенчмарк vs 35% годовой депозит с реинвестированием по максимальной процентной ставке.

Актуальная структура портфеля:

92,31% акции

7,67% облигации

0,02% остаток

Подробный отчет с полным раскрытием состава портфеля: https://telegra.ph/Rezultaty-portfelya-mart-i-aprel-2024-37-mesyacev-investirovaniya-05-05

Читать полностью…

Как приручить доходность

27 Apr 2024 07:30

Q1: TATNP, TATN, FLOT, TRNFP, OZON, MOEX, LKOH, ROSN, CHMF, YNDX ,SBERP, BANEP, MDMG, SBER, SIBN, RTKM, GEMC, SNGSP, MRKC, POSI, AGRO, MGNT, MSNG, RENI, BELU, SFIN, HHRU

Q2: FIVE, BSPB, NLMK, MAGN, AFKS, RTKMP, SMLT, LSRG, FESH, TRMK, WUSH, CIAN, EELT, RASP, MRKU, LSNGP, SVAV, MSRS, NMTP, AQUA, TGKB, GLTR, NKHP, MTLRP, PIKK, ETLN, MRKV

Q3: MRKZ, MRKY, MRKP, MTLR, MTSS, RNFT, DVEC, ALRS, CBOM, SELG, TTLK, SNGS, IRAO, VKCO, PLZL, RKKE, SOFL, CHMK, TCSG, KZOS, APTK KMAZ, ELFV, FEES, KAZT, GMKN, NVTK

Q4: LENT, AFLT, UPRO, VTBR, TGKA, MVID, MGTSP, OKEY, ABIO, ENPG, MSTT, FIXP, PHOR, NKNC, RUAL, HYDR, KRKNP, UWGN, VSMO, NKNCP, SPBE, GAZP, SGZH, OGKB, AKRN, POLY

Почему торгую моментум:

/channel/kpd_investments/187

/channel/kpd_investments/188

Как считать импульс акции (на примере ВСМПО-АВИСМА):

/channel/kpd_investments/303

В чем риск моментума:

/channel/kpd_investments/632

Почему акции нужно делить на несколько групп:

/channel/kpd_investments/688

/channel/kpd_investments/693

Читать полностью…

Как приручить доходность

24 Apr 2024 19:27

Есть люди, которые посмотрят свысока на этот мем. По двум причинам:

1) они думают, что рынок неэффективен;

2) они действительно обыгрывают рынок.

К сожалению (а может и к счастью, для кого как), на рынке акций роль удачи высока. Можно обогнать рынок, делая абсолютно бессмысленные вещи. Под "обогнать" я имею ввиду отнюдь не отдельный удачный год, а получение доходности выше рынка на протяжении многих лет.

Пожалуй, мой любимый пример, который я подсмотрел в "Деньгах без дураков" за авторством Александра Силаева @ - это стратегия SMART. Ее суть очень проста: нужно покупать акции, тикеры которых начинаются на S, M, A, R и T. На 20-ти летнем временном промежутке (c 31 декабря 1994 по 31 октября 2013) такая стратегия принесла 19,6% годовых против 9,4% S&P500. Отличный, проверенный временем результат.

Отдельные примеры хороши для иллюстрации, но лучше дополнительно посмотреть на обширное исследование. Авторы из Vanguard изучают акции из индекса Russell 3000 на временном промежутке с 1987 по 2017 и, среди прочего, вычисляют вероятность получить доходность выше рынка за эти 30 лет. Вероятности разные в зависимости от количества акций в портфеле. Так, выбирая 10 акций случайным образом, на протяжении 30 лет:

1) 1 из 50 инвесторов будет обгонять рынок на 5% в год;

2) 2 из 50 инвесторов будут обгонять рынок на 4% в год;

3) 4 из 50 инвесторов будут обгонять рынок на 3% в год.

4) 7 из 50 инвесторов будут обгонять рынок на 2% в год.

По последним данным, на мосбирже около 4 млн активных инвесторов. Ради интереса предположим, что вероятность обогнать российский рынок на 5% в год на 30-ти летнем промежутке такая же, как в статье Vanguard для Russell 3000. Из 4 млн человек мы получим 80 000 отечественных случайных Грэмов, Баффетов и Линчей. Которые, по их заверениям, beat the market, потому что skill и exploiting inefficiencies.

Читать полностью…

Как приручить доходность

15 Apr 2024 13:59

Ценовая история внутреннего топливного рынка в разрезе спроса и предложения.

Биржевая цена бензина активно росла с января до сентября 2023.

Сентябрьский запрет экспорта и возвращение полного демпфера разогнали предложение и придали цене хороший понижательный импульс.

Рост биржевой цены бензина с января по март 2024 обусловлен, по большей части, повышением спроса.

Читать полностью…

Как приручить доходность

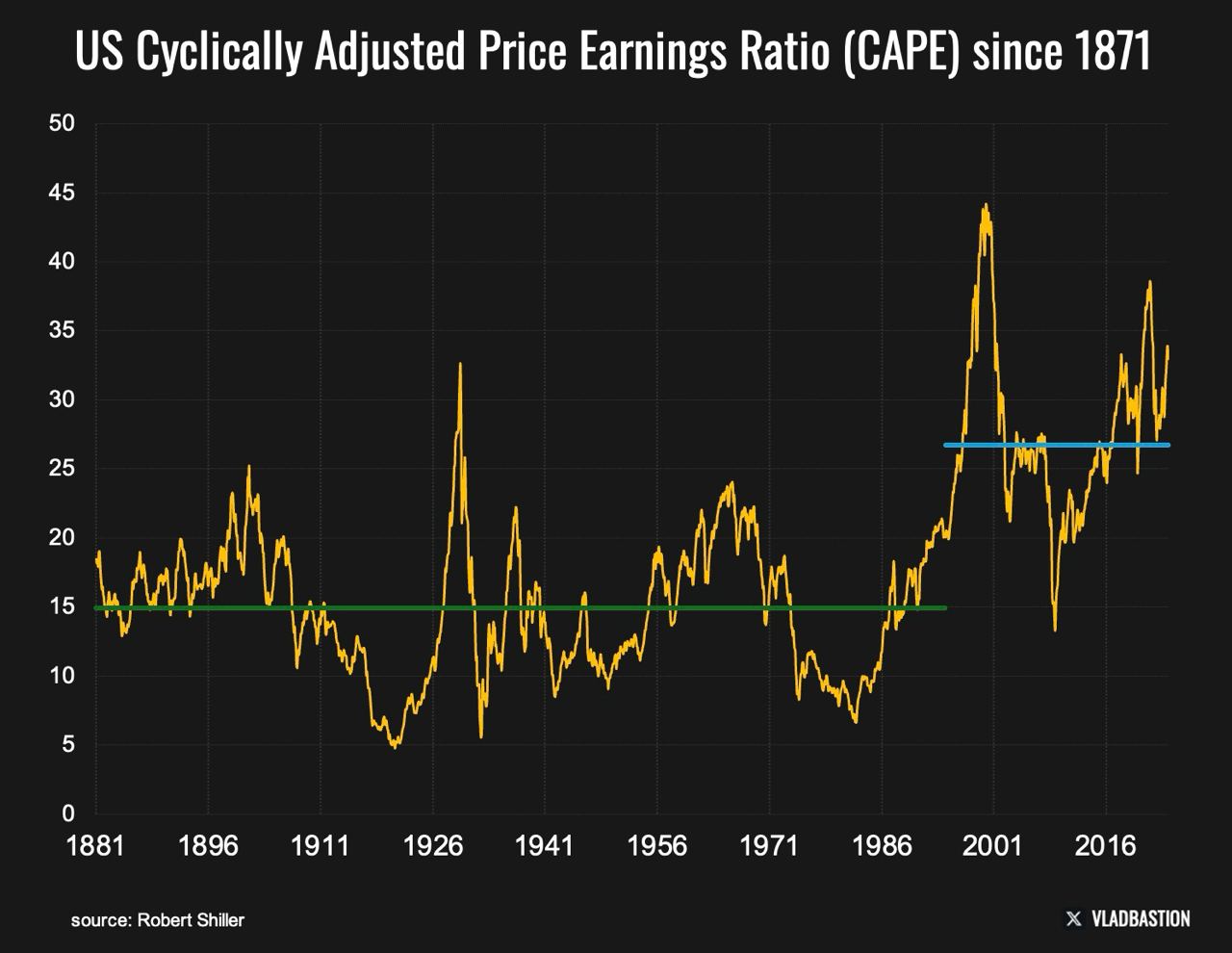

11 Jun 2024 12:30

📊 С 1881 по 1994 год медианное значение коэффициента CAPE для рынка акций США составляло 15x. За последние 30 лет оно выросло до 27x.

Почему оценки, основанные на мультипликаторах, удвоились?

Если раньше это объяснялось низкими процентными ставками и низкой инфляцией, то теперь это объяснение не применимо к текущему макроэкономическому режиму.

Два потенциальных вывода:

1. Мы все еще находимся в крупнейшем пузыре раздутых мультипликаторов, берущем начало в 90-х.

2. Рынок ожидает, что период низких процентных ставок, умеренной инфляции и устойчивого глобального экономического роста вскоре вернется.

Какое объяснение ближе? Какие еще варианты могут быть?

Читать полностью…

Как приручить доходность

03 Jun 2024 08:31

Очень хорошо о рисках отечественных акций высказался заведующий лабораторией анализа институтов и финансовых рынков ИПЭИ РАНХиГС @

Мы попробовали построить карту доходности и рисков. Взяли 111 различных стратеги (отдельные акции, индексы акций, факторные стратегии, ПИФы и т.д.) и разбили их по уровню риска. Мы видим, что все акции, включая и голубые фишки, и 2-ой и 3-ий эшелон, включая биржевые индексы, относятся к категории крайне рискованных инвестиций. Если сравнивать их риски с международными портфелями, то они соответствуют экстремально высоким, на уровне плечевых инверсионных ETF на NASDAQ100 и ETF на индекс волатильности VIX.

Нам, инвесторам в российские акции, не позавидуешь :)

Читать полностью…

Как приручить доходность

31 May 2024 08:43

Дополню коллегу по моментуму следующим тейком: очень часто пассивные инвесторы не осознают, что не на каждое падаение рынка акций нужно реагировать восстановлением их доли в портфеле.

Цена акции - сумма будущих дисконтированных денежных потоков. При этом ставка, по которой все дисконтируется - это ни что иное, как будущая доходность. А она прямо пропорциональна риску.

Акции снизились из-за того, что будущих денежных потоков стало меньше, а уровень риска остался прежним и доходность не изменилась? Смело ребалансируем портфель, возвращая его к своему риск-профилю. Но если котировки акций упали из-за того, что в них стало больше риска, то истинный сторонник ГЭР, у которого не поменялся риск-профиль, не должен ничего ребалансировать.

Падение американских акций 2008 года объясняется тем же Юджином Фамой как следствие роста риска. По Фаме выходит, что пассивщик, в тот момент восстановивший долю акций, взял на себя больше риска, а не вернулся к изначально заданному риску :)

Ни разу не видел пассивщика, который бы не механически восстанавливал долю акций, а провел анализ рисков и отказался от ребалансировки из-за того, что риски возросли. Надеюсь, когда-нибудь увижу :)

Читать полностью…

Как приручить доходность

30 May 2024 19:14

Momentum Q1: TATN, TATNP, OZON, MGNT, MOEX, SNGSP, FLOT, MDMG, LKOH, CHMF, SBERP, TRNFP, ROSN, GCHE, POSI, SBER, YNDX, SIBN, AGRO, AFKS, BANEP, BELU, RENI, RBCM, BSPB, MRKC, HHRU, FIVE, WUSH, GEMC, NLMK, RNFT

Momentum Q2: SFIN, MAGN, GLTR, RTKM, MSNG, WTCM, GTRK, PLZL, LENT, RASP, CIAN, CBOM, EELT, MRKV, MRKP, SNGS, TRMK, RTKMP, ROSB, TGKB, LSRG, SMLT, MSRS, NKHP, MRKU, AQUA, UTAR, MRKY, DVEC, SELG, AFLT, TNSE

Momentum Q3: MRKK, NMTP, MRKZ, MTLRP, MTLR, RKKE, ROST, FESH, HIMCP, ETLN, MFGSP, ALRS, PIKK, TTLK, GMKN, JNOSP, SVAV, KZOS, YKEN, KOGK, CHMK, MTSS, FEES, BLNG, UPRO, MGTSP, SOFL, LSNGP, UNAC, ELFV, ENPG, APTK

Momentum Q4: RUAL, OKEY, LNZL, ABIO, IRAO, MVID, VTBR, NKNCP, KMAZ, TGKA, VKCO, LNZLP, GAZP, NVTK, MSTT, NKNC, GAZA, CNTLP, KAZT, KRKNP, FIXP, HYDR, VSMO, PHOR, SPBE, TCSG, UNKL, UWGN, SGZH, OGKB, AKRN, POLY

Почему торгую моментум:

/channel/kpd_investments/187

/channel/kpd_investments/188

Как считать импульс акции (на примере ВСМПО-АВИСМА):

/channel/kpd_investments/303

В чем риск моментума:

/channel/kpd_investments/632

Почему акции нужно делить на несколько групп:

/channel/kpd_investments/688

/channel/kpd_investments/693

Читать полностью…

Как приручить доходность

29 May 2024 14:03

Девочки, размер не всегда имеет значение! Если у него не 22, а 15, он может оказаться крупным рантье ;)

Читать полностью…

Как приручить доходность

27 May 2024 18:06

Совсем недавно рынок уже получал по башке ожиданиям. А именно в августе 2023 после объявления внеочередного заседания Банка России. С конца августа по вчерашний день индекс Мосбржи полной доходности (MCFTRR) вырос на 8,6%. Наивно полагаю, что будет +- тоже самое. Рынок переварит смену ожиданий и будет расти дальше неплохим темпом.

Читать полностью…

Как приручить доходность

27 May 2024 07:53

И сразу посмотрим на доходности Q1-Q4, оцененные по доработанной базе данных.

Хорошая новость - высокая доходность Q1 сохранилась. Также наблюдаем низкую доходность Q4 и сохранившуюся иерархию Q1>Q2>Q3>Q4. Доходность Q2 и Q3 стала ниже, так как в основном в эти квартили попали новые акции, показавшие себя не очень хорошо.

Читать полностью…

Как приручить доходность

24 May 2024 16:43

В свое время озадачился стратегией торговли ОФЗ и ничего лучше моментума не нашел. Только в ОФЗ он немного специфичный. Переход из ближних в дальние и обратно происходит ориентируясь на динамику средних.То есть, RUGBICP3Y за последние 3 месяца вырос - держим дальние. Снизился - держим ближние.

/channel/kpd_investments/256

Читать полностью…

Как приручить доходность

20 May 2024 10:57

"Результаты эмпирического анализа панельных данных по 133 странам за период 1960-2012 годов показывают, что увеличение военных расходов/ВВП на 1 процентный пункт снижает экономический рост на 1,10 процентных пункта."

Читать полностью…

Как приручить доходность

13 May 2024 18:13

Исправил ошибки в своей базе данных. Упустил дивиденды по некоторым компаниям за ряд месяцев.

В результате исправлений:

1) Выросли доходности всех квартилей.

2) Иерархия стала более строгой. Если раньше накопленная доходность Q2 была меньше Q3, то теперь наблюдаем красивое Q1>Q2>Q3>Q4.

Продолжаю обновлять и искать ошибки в своей базе. Как буду доволен ее состоянием, планирую выложить в канал.

Читать полностью…

Как приручить доходность

07 May 2024 10:41

По моему мнению, инвестор должен если не стать фанатом инфляционного таргетирования, то хотя бы заиметь симпатию к этому режиму дкп. Причем до знакомства с данными по инфляции и доходности, еще на стадии изучения теории. По одной простой причине: ускорение инфляции снижает реальную доходность от владения активом. Даже если номальная доходность увеличится пропорционально инфляции.

Рассмотрим 2 примера:

1) Инвестор получил номинальную доходность 10%, а инфляция составила 0%.

2) Номинальная доходность инвестора составила 15% при инфляции 5%.

Так как рост номнальной доходности полностью покрыл ускорение инфляции, то реальная доходность одинакова и в первом случае, и во втором. Казалось бы, примеры ничем не отличаются. До тех пор, пока мы не вспомним о видимой руке государства. В которую нужно положить часть полученного номинального дохода.

Предположим, что положить нужно 20% от заработанного. Тогда реальная доходность, полученная инвестором из первого примера составит 10%*(1-0,2) - 0% = 8%. А реальная доходность инвестора из второго примера = 15%*(1-0,2) - 5% = 7%.

Так, при налогообложении номинального дохода доходность активов может и не компенсировать ускорение инфляции. Конечно, у инвестора, который находится на стадии накопления капитала, есть варианты. Можно открыть ИИС, например. Но живущему с капитала пенсионеру уже ничего с этим не сделать.

Читать полностью…

Как приручить доходность

30 Apr 2024 16:45

19 апреля Мосбиржа начала расчитывать индекс первичных размещений. Название говорит само за себя: в индекс включены компании, которые сравнительно недавно стали публичными. В связи с этим немного прошерстил отечественное интернет пространство на предмет интересного по теме IPO. И могу порекомендовать статью за авторством Павла Комаровского @

/channel/RationalAnswer/367

Опираясь на собранную профессором Университета Флориды Джеем Риттером статистику, Павел показывает: за период с 1980 по 2019 инвесторы в IPO, которые не продавали купленные акции в течение трех лет, получили в среднем аккумулированную доходность в размере +42,3%.... за свои смелые вложения в прорывных единорогов IPO-инвесторы получили среднюю премию к рынку всего в размере 2,1%.

И даже у этой премии к рынку есть нюанс под названием "скачок IPO". Это когда в день первичного размещения акции очень сильно растут. Если из доходности портфеля акций ipo этот нюанс вычесть, то малая положительная премия к рынку становится не такой уж и малой отрицательной.

Лайфхак напрашивается сам собой: становись первичным инвестором и продавай в первый торговый день! Но без нюанса и здесь не обошлось. Павел в своей статье очень хорошо пишет о том, что большинство желающих просто не получат аллокацию.

Единственное, чем бы я дополнил статью Павла - исследованиями по теме доходности IPO без учета первого торгового дня. Акции могут проигрывать рынку по вполне рациональной причине: в них меньше вознаграждаемого риска. Так, Eckbo and Norli (2001) приходят к выводу, что акции недавно ставших публичными компаний:

- обладают повышенной ликвидностью, а потому демонстрируют более низкую доходность по сравнению с менее ликвидными акциями не IPO компаний;

- менее чувствительны к макроэкономическим шокам (неожиданному изменению темпов инфляции или процентных ставок).

Читать полностью…

Как приручить доходность

25 Apr 2024 15:00

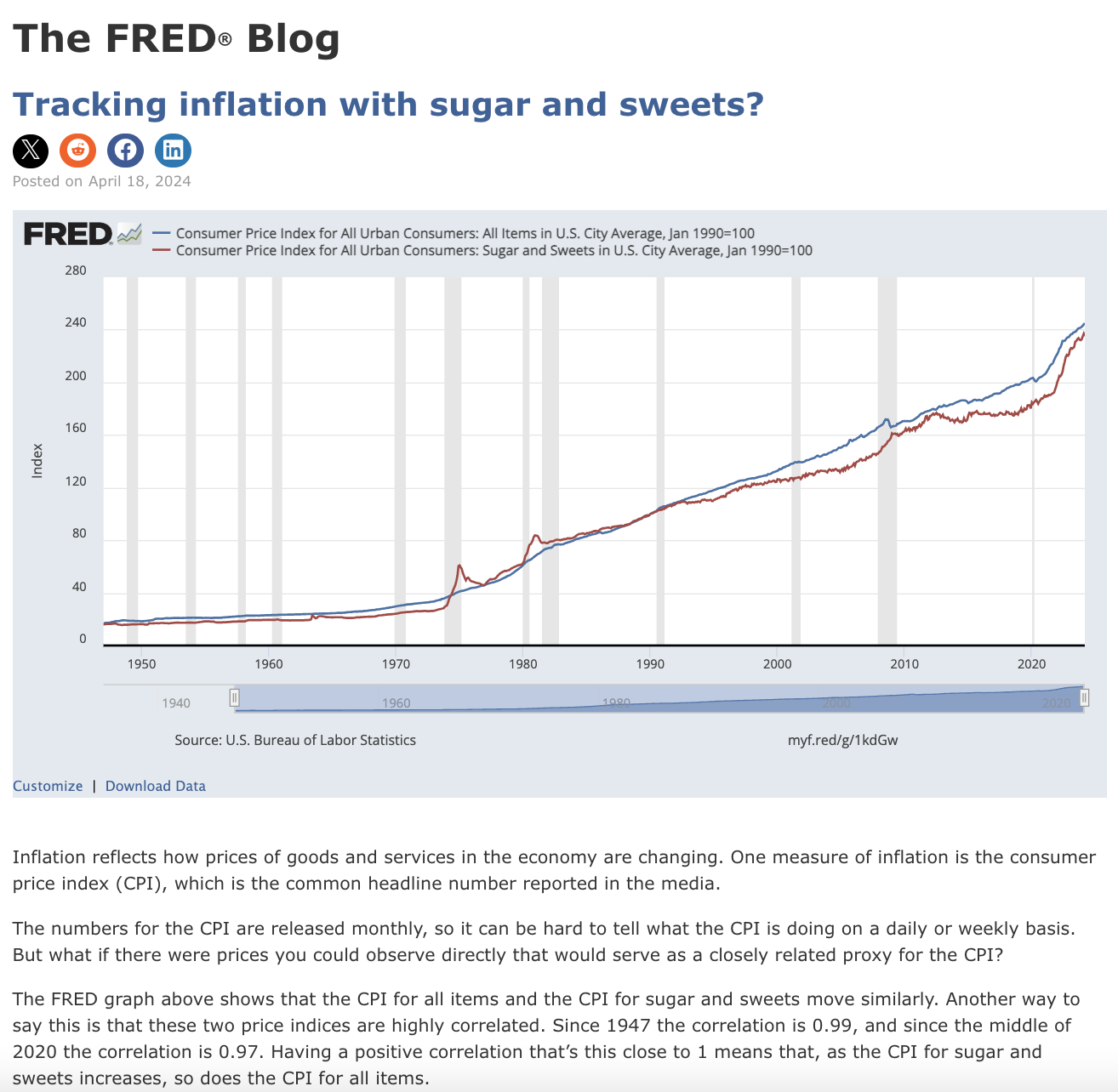

Мармеладные мишки по-американски

У нас тут недавно смеялись над индексом «мармеладных мишек» для трэкинга инфляции.

Все бы ничего, но тут исследователи из ФРБ Сент-Луиса предложили похожий подход: «Tracking inflation with sugar and sweets?»

• Данные по инфляции в США публикуются только раз в месяц, а иногда хочется посмотреть на более высокочастотные данные. А вдруг цены на определенные товары, которые мы наблюдаем каждый день, могут быть неплохим прокси для общей инфляции?

• Корреляция между ценами на сладости и ценами по всей потребительской корзине в США на периоде с 1947 года около 0,99 (никакое не spurious, авторы проверяли в разностях). С середины 2020 года около 0,97.

…поэтому вы можете ориентироваться на цены конфет и печенья, чтобы понять, что происходит с инфляцией в целом.

Адаптируем лучшие мировые практики, получается. Как тебе такое, макро-телеграм?

@

Читать полностью…

Как приручить доходность

24 Apr 2024 14:50

Юмористические изображения-мемы способны управлять настроением инвесторов и, тем самым, влиять на фондовые рынки.

Отобрав более 16500 мемов на одном из специализированных форумов платформы Reddit и связав их с компаниями, новостям о которых эти мемы посвящены, исследователи обнаружили, что:

🔘 мемы стабильно распространяются в ответ на негативные новости из отчетности компаний и мгновенно становятся виральными, охватывая массовых инвесторов;

🔘 такие мемы не содержат никакой информации или инвестиционных рекомендаций: только юмор;

🔘 но их распространение служит для инвесторов своего рода «психотерапией», помогающей пережить финансовые потери;

🔘 это сдерживает распродажу акций и падение рынков – коррекция происходит позже.

🔴 Подробнее читайте в статье на сайте «Эконс».

Читать полностью…

Как приручить доходность

02 Apr 2024 14:46

Такой весьма интересный черри-пикинг в твите Сноудена всегда лучше дополнять более полной статистикой. Существует некоторое количество академический работ, авторы которых проверяют, а действительно ли американские сенаторы показывают доходность выше рыночной. В отношении близких к власти и инсайду всегда следует относиться с подозрением. Но отдельным индивидам может просто повезти. А вот если средний сенатор показывает доходность выше среднего участника рынка, то здесь следует выкрутить подозрительность на максимум.

Eggers and Hainmueller (2013) изучают доступные на тот момент исследование, покрывающие торговлю американских сенаторов с 1985 по 2001 и не находят у сенаторов какого-либо преимущества. Далее авторы исследуют доходности политиков на периоде с 2004 по 2008. Результат: политики отстают от рыночного индекса.

Belmont et al (2020) начинают свой анализ с 2012 года, когда был принят так называемый STOCK Act, призванный бороться с инсайдерской торговлей. Авторы не находят признаков того, что сенаторы обладают каким-либо преимуществом по сравнению со средним инвестором. Более того, сенаторы систематически проигрывают рынку. Размер проигрыша отличается в зависимости от временного промежутка, но остается статистически значимым на любом промежутке.

Читать полностью…

2475

2475

{kind=link}

{kind=link}